Utredningar om den grå ekonomin

Betalningsarrangemang under coronapandemin hindrade inte konkurser – kostnaderna blev höga

28.1.2026

På grund av de restriktioner som infördes under coronapandemin beviljade Skatteförvaltningen företagen betalningsarrangemang med lättade villkor. En ny utredning visar att de företag som beviljats betalningsarrangemang med lättade villkor hade en högre risk för grå ekonomi än företagsbeståndet i övrigt. Dessutom utnyttjade många ekonomiskt solventa företag betalningsarrangemangen som en finansieringsform till följd av den låga räntenivån. Betalningsarrangemang som i undantagsfall beviljades utan tjänstemannaprövning ledde uppskattningsvis till förluster av skatteinkomster på 33 miljoner euro.

Betalningsarrangemang med lättade villkor syftade till att underlätta företagens situation.

De restriktioner som infördes i samband med coronapandemin våren 2020 försatte många företag i ekonomiska svårigheter. Man försökte underlätta företagens situation bland annat genom att Skatteförvaltningen under några månader åren 2020–2021 beviljade betalningsarrangemang på lättade villkor. Dessutom sänktes tillfälligt räntan som beräknades på de skatter som omfattades av betalningsarrangemanget. År 2020 var det också möjligt för företag att ansöka om återbetalning av redan betalda mervärdesskatter.

Enligt en ny utredning från Enheten för utredning av grå ekonomi hade de företag som beviljats betalningsarrangemang med lättade villkor i genomsnitt svagare finansiella nyckeltal än företagen i övrigt. Bland branscherna var företagen inom handel samt hotell- och restaurangverksamhet tydligt överrepresenterade bland dem som beviljats betalningsarrangemang.

På grund av den låga räntan gav betalningsarrangemanget med lättade villkor vissa solventa företag ett incitament att utnyttja arrangemanget som finansieringsform. Utöver företag med betalningssvårigheter anslöt sig därför också förhållandevis många bolag med hög omsättning och god avkastning på eget kapital till betalningsarrangemanget. Dessa företag betalade sina skulder i förtid.

Riskaktörer inom grå ekonomi sökte sig aktivt till betalningsarrangemangen

När det tillfälligt blev lättare att beviljas betalningsarrangemang kan vissa aktörer inom den grå ekonomin ha ett incitament att söka sig till betalningsarrangemanget för att stå kvar i förskottsuppbördsregistret och hålla sig utanför skatteskuldsregistret. Detta har fortfarande gjort det möjligt för dem att fortsätta sin verksamhet och till exempel ansöka om vissa stöd som beviljades under coronapandemin. I utredningen konstaterades att företag med hög risk för grå ekonomi sökte sig till betalningsarrangemanget med lättade villkor mer aktivt än övriga företag. Dessutom hade minst 124 företag som klassificerats som gråa i samband med skatterevisioner fått betalningsarrangemang med lättade villkor.

Ingen inverkan på antalet konkurser – men skatteintäktsbortfallet blev betydande

Företag som ansökt om betalningsarrangemang med lättade villkor försattes oftare i konkurs än övriga företag. Möjligheten till betalningsarrangemang med lättade villkor fördröjde konkurserna på kort sikt, men hindrade dem inte i längden. Företag med den högsta risken för grå ekonomi gick oftare i konkurs än företag med låg risk.

Under undantagsförhållandena bedömdes varken företagets ekonomiska situation eller dess förmåga att sköta de skyldigheter som ingick i betalningsarrangemanget som villkor för att beviljas betalningsarrangemanget. Denna avsaknad av tjänstemannaprövning beräknas ha lett till förluster av skatteinkomster på cirka 33 miljoner euro. Vid eventuella framtida kriser bör man därför sträva efter att behålla någon form av prövningsmekanism och rikta stödåtgärderna mer träffsäkert.

Läs hela rapport på finska (PDF 942 kB)

Länk till Skatteförvaltningens pressmeddelande 29.1.2026 [.fi]›

Endast en femtedel av aktiebolagen anmäler förlust av eget kapital till handelsregistret

17.11.2025

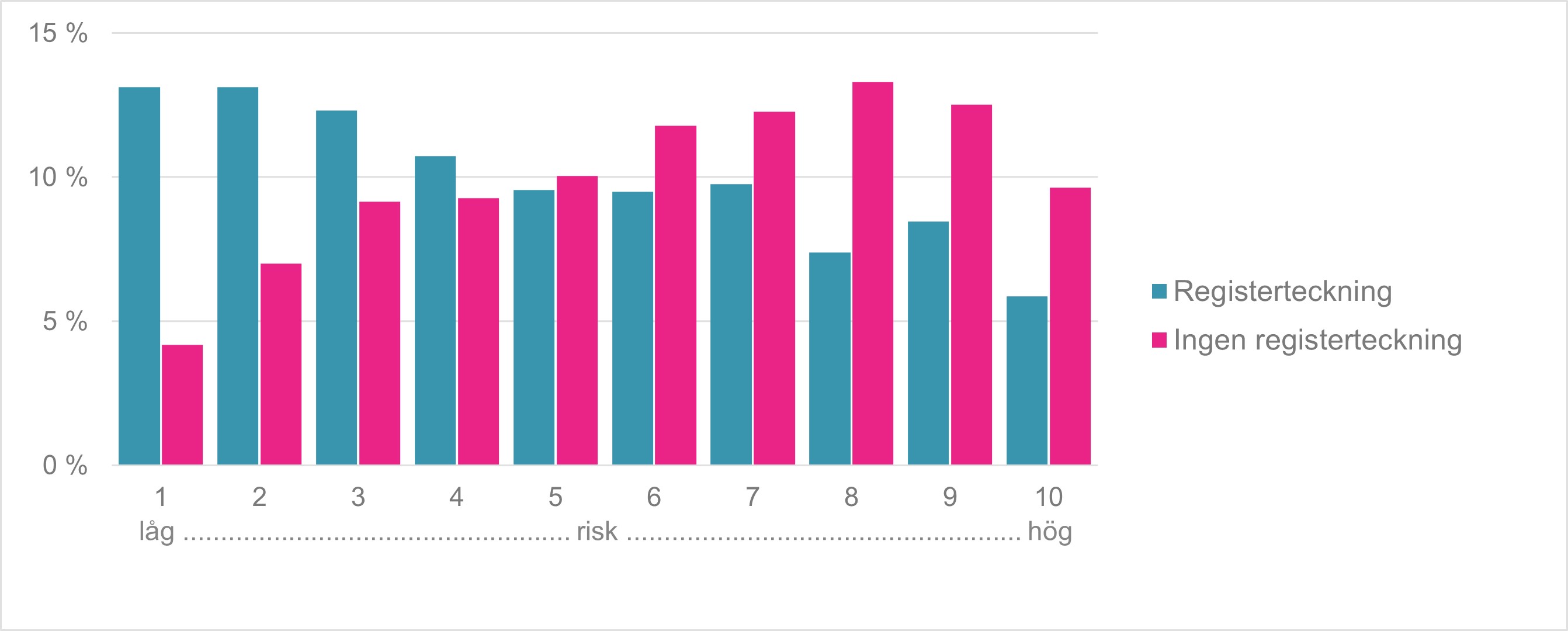

Enligt en färsk utredning hade endast cirka 20 procent av aktiebolagen som hade negativt eget kapital tre år i följd (2021–2023) gjort den registeranteckning i handelsregistret som lagen förutsätter. Underlåtenhet att anmäla uppgiften förvränger bilden av företagsverksamhetens ekonomiska förutsättningar och försämrar verksamhetens transparens.

Aktiebolagslagen kräver att bolagets styrelse utan dröjsmål ska göra en registeranteckning i handelsregistret när det egna kapitalet är negativt. Enligt en utredning som gjorts av Enheten för utredning av grå ekonomi fortsätter över 12 000 aktiebolag sin verksamhet år efter år, även om bolagets eget kapital är negativt.

Försummelse av registeranteckningen ökar risken för grå ekonomi

Storleken på företagens risk för grå ekonomi bedömdes med hjälp av en modell för maskininlärning. Resultaten var tydliga: företag som gjort registeranteckningar placerade sig oftare i grupper med låg risk, medan de som försummat att göra registeranteckningen oftare tillhörde grupper med hög risk.

Varför är det viktigt att göra en registeranteckning?

Aktiebolagets eget kapital är en buffert som skyddar företaget mot ekonomiska stötar och vittnar om företagets soliditet.

När det egna kapitalet är negativt är bolagets skulder större än dess tillgångar. Registrering av förlust av eget kapital är en viktig del av transparensen i företagets ekonomiska situation. Uppgiften om förlust av kapital är en varningssignal bland annat för bolagets borgenärer och avtalsparter.

Ekonomisk obalans kan i värsta fall leda till bestående insolvens i bolaget. Om bolagets verksamhet fortsätter trots insolvensen och borgenärernas ställning samtidigt avsiktligt försämras, kan verksamheten bedömas som oredlighet som gäldenär. Dessutom kan risken för sviklig eller felaktig deklaration av skatter på ett sätt som skadar borgenärerna öka.

Hur kan situationen avhjälpas?

Utredningen visar att registreringen av förlusten av eget kapital är bristfällig. Särskilt mikro- och småföretag borde mer aktivt få information om vikten av att registrera förlust av eget kapital. Försummelse av registreringen kan utsätta företagets ansvarspersoner för juridiska och ekonomiska risker.

Också myndighetstillsynen kunde utvecklas till exempel genom att bland företagen som inte gjort en registeranteckning identifiera företag med risk för grå ekonomi redan innan de försätts i konkurs. Bestämmelserna om informationsutbyte mellan myndigheter bör ses över för att till exempel Skatteförvaltningens uppgifter ska kunna förmedlas till handelsregistermyndigheterna. En effektiv övervakning av aktiebolagens ekonomiska situation skulle förutsätta att aktiebolagens bokslut lämnas elektroniskt och samtidigt i strukturell form till de instanser som behöver dem.

20.10.2025 | Skatteskulderna och konkurserna ökar – bekämpningen av grå ekonomi förutsätter riktad övervakning

Skatteskulderna och konkurserna ökar – bekämpningen av grå ekonomi förutsätter riktad övervakning

20.10.2025

I de aktiebolag som försatts i konkurs förekommer betydande risker för grå ekonomi. Till exempel tre av fyra skattereviderade konkursbolag klassificerades som aktörer inom grå ekonomi och en lika stor andel gick vidare till prövning av brottsanmälan. Bland annat brister i skattedeklarationerna och tecken på extern hjälp med avvecklingen av företag under konkurshot är centrala varningstecken på grå ekonomi. I den sista utredningen från Enheten för utredning av grå ekonomi 2022–2023 granskades drygt 4 000 aktiebolag som försatts i konkurs och jämfördes med bolagen i kontrollgruppen som fortsatt sin verksamhet.

Risken för grå ekonomi framhävs i konkursbolag

Enligt utredningen är konkursbolag betydligt mer utsatta för grå ekonomi än kontrollgruppens bolag. Även om dessa bolag till sina underliggande egenskaper inte väsentligt avviker från det övriga bolagsbeståndet, är de förknippade med flera drag som tyder på grå ekonomi än genomsnittet. Tre av fyra skattereviderade konkursbolag klassificerades som aktörer inom grå ekonomi och en lika stor andel gick vidare till prövning av brottsanmälan. Modellen som förutspår grå ekonomi bekräftade observationerna också om icke-skattereviderade konkursbolag: över hälften av konkursbolagen placerades i kategorierna för den högsta risken för grå ekonomi, medan en femtedel av kontrollgruppens bolag placerades i dessa kategorier. I cirka åtta procent av konkursbolagen förekom tecken på extern hjälp med avvecklingen av företag under konkurshot. I dessa fall var risken för grå ekonomi exceptionellt hög och de kräver särskild uppmärksamhet av myndigheterna.

Skatteskulder förutspår svårigheter

Konkursbolagens skatteskuld i förhållande till omsättningen ökade betydligt före konkursen. Ett år före konkursen överskred skatteskulden fem procent av omsättningen i cirka hälften av bolagen, och under konkursåret överskreds denna gräns hos största delen av bolagen. I jämförelsebolagen var motsvarande andel betydligt mindre. Anhopningen av skatteskulder samt betalningsarrangemang hade ofta samband med Skatteförvaltningens konkursansökningar. Tre av fyra konkurser förföll på grund av brist på medel.

"Redan en liten skatteskuld ökar konkursrisken i framtiden om skuldanhopningen inte kan avbrytas. Senast när skatteskuldens förhållande till omsättningen överstiger fem procent börjar konkursrisken vara uppenbar. Detta kan utifrån utredningen anses vara en slags överlevnadströskel", sammanfattar Janne Marttinen, direktör för Enheten för utredning av grå ekonomi.

Grupperingen av bolag avslöjade riskgrupper

I utredningen grupperades konkursbolagen i sex kluster utifrån deras livscykel och den ekonomiska informationen. Av bolagen med lång livscykel bestod den mest riskfyllda gruppen av bolag som saknade skattedeklarationsuppgifter för året före konkursen. I dessa bolag observerades en ökad risk för grå ekonomi, brott och olaglig extern hjälp med avvecklingen av företag under konkurshot. I bolag med kort livscykel observerades också brister i beskattningsuppgifterna.

Offentlig utredning är ett verktyg för att utreda ekonomiska brott

En offentlig utredning är ett förfarande som övervakas av konkursombudsmannen och där konkursen fortsätter med statliga medel när konkursboets tillgångar inte räcker till för likvidationsåtgärder. Syftet med förfarandet är att bekämpa ekonomisk brottslighet och grå ekonomi, särskilt i de fall som annars skulle förfalla på grund av brist på medel. Med hjälp av offentlig utredning kan man realisera straff- och skadeståndsansvar, meddela näringsförbud och kräva att rättshandlingarna återgår till konkursboet.

Övergången till offentlig utredning förutsätter förutom att boet är mindre bemedlat också ett verkligt behov av utredning eller något annat särskilt skäl.

"År 2024 överfördes 51 konkursbon till offentlig utredning och före utgången av augusti 2025 var nästan 500 konkursbon anhängiga. I de offentliga utredningarna har man lyckats realisera straffansvar samt genom straff- och civilprocesser samla medel till medellösa konkursbon för att täcka statens kostnader och fördela medlen till borgenärerna. Vid en offentlig utredning ges regelbundet domar som gäller gäldenärens brott. År 2024 delades över en miljon euro ut till borgenärer i konkursbon som överförts till offentlig utredning", uppger Konkursombudsmannens byrå.

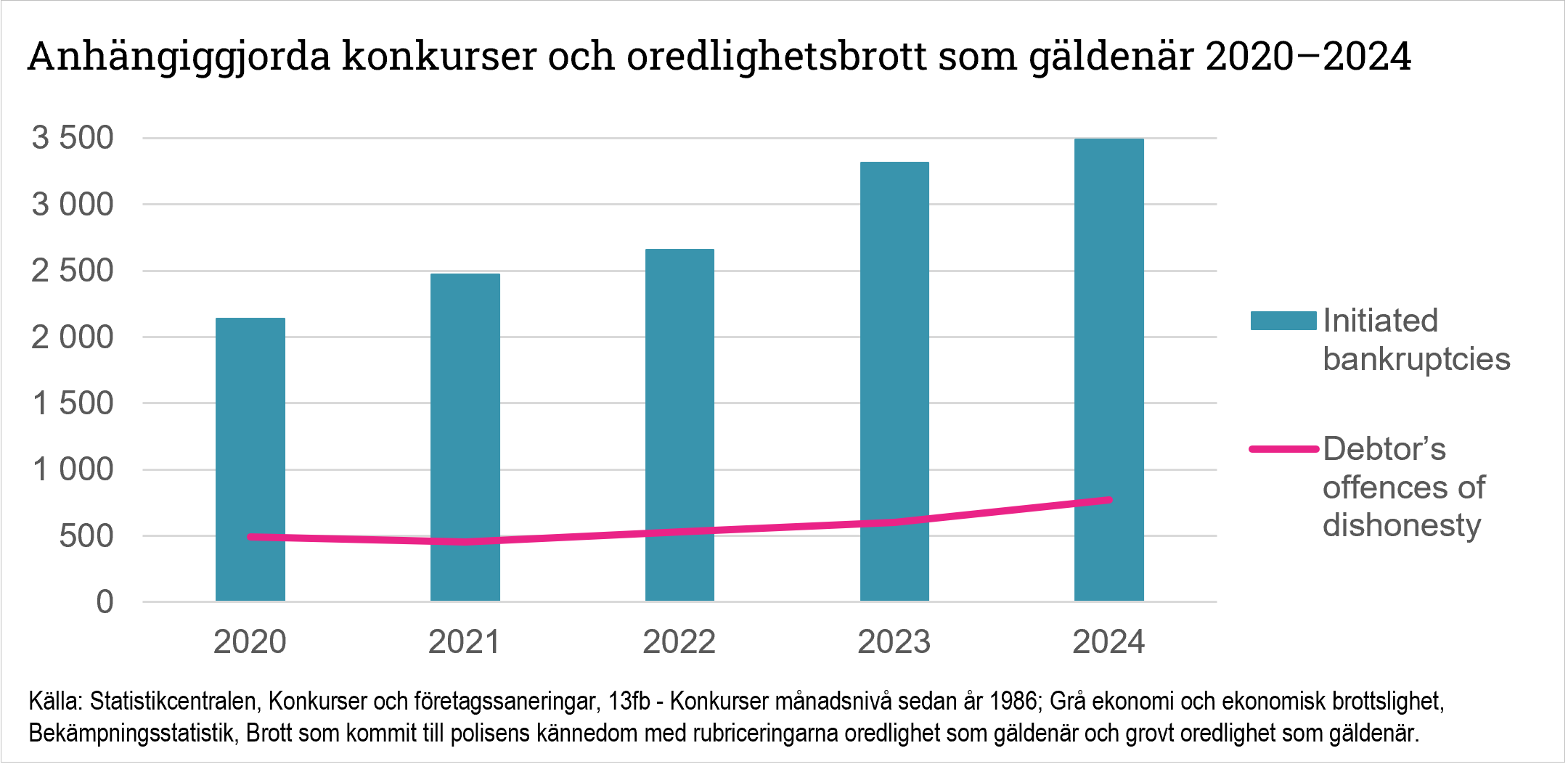

Aktuella konkurssituationen – oredlighetsbrotten som gäldenär ökar

Under 2025 har antalet konkurser ökat ytterligare jämfört med året innan och även antalet begäran om utredning av ekonomiska brott har ökat. Exempelvis antalet oredlighetsbrott som gäldenär ligger på den högsta nivån i den över tioåriga bekämpningsstatistiken. Andelen oredlighetsbrott som gäldenär av de anhängiggjorda konkurserna har under de senaste åren varit cirka 20 procent och andelen har ökat något.

Det kommer att ta flera år att utreda det pågående högkonjunktursläget som gäller konkurser och de ekonomiska brotten i anslutning till dessa. Ett effektivt myndighetssamarbete främjar utredningen, och här utgör förundersökningens samt åklagar- och domstolsväsendets resurser en nyckelfråga. Boförvaltarna har en central roll i identifieringen av konkursrelaterade brott och i att föra ärendet vidare till förundersökning. Uppmärksamhet bör fästas vid finansieringen av deras utredningsarbete. Endast en bråkdel av medellösa konkursbon kan överföras till offentlig utredning.

Läs hela raportten på finska (PDF 0,99 MB)

Länk till Skatteförvaltningens pressmeddelande 21.10.2025 [.fi]›

6.10.2025 | Tillståndsvillkoren och tillsynen inom transportbranschen eliminerar grå ekonomi

Registret över trafiktillstånd är ett centralt verktyg för att bekämpa grå ekonomi – det finns dock brister i tillförlitlighetskraven hos nästan en tredjedel av innehavarna av trafiktillstånd och i synnerhet inom taxibranschen finns det fortfarande utrymme för förbättringar. Också over 10 procent av företagen i taxibranschen placerar sig fortfarande i den högsta grå ekonomi riskklassen. Bland annat detta framgår av en färsk utredning som gjorts av Skatteförvaltningens Enhet för utredning av grå ekonomi.

En tredjedel av tillståndshavarna uppfyller inte tillförlitlighetskraven definierad i utredningen

Enligt utredningen uppfyllde cirka en femtedel av innehavarna av trafiktillstånd inte de ekonomiska tillförlitlighetskraven när företagens egna uppgifter granskades. När man också inkluderade uppgifter om ansvarspersoner och kopplingsföretag steg andelen till nästan en tredjedel. Föremål för granskningen var taxi-, gods- och persontrafiktillstånd.

Bedömningen av tillförlitligheten grundar sig på hur företaget tidigare har fullgjort sina skyldigheter i anslutning till skatter och andra avgifter. Vid bedömningen beaktas också företagets betalningsförmåga – företaget får inte vara föremål för utsökning eller i konkurs.

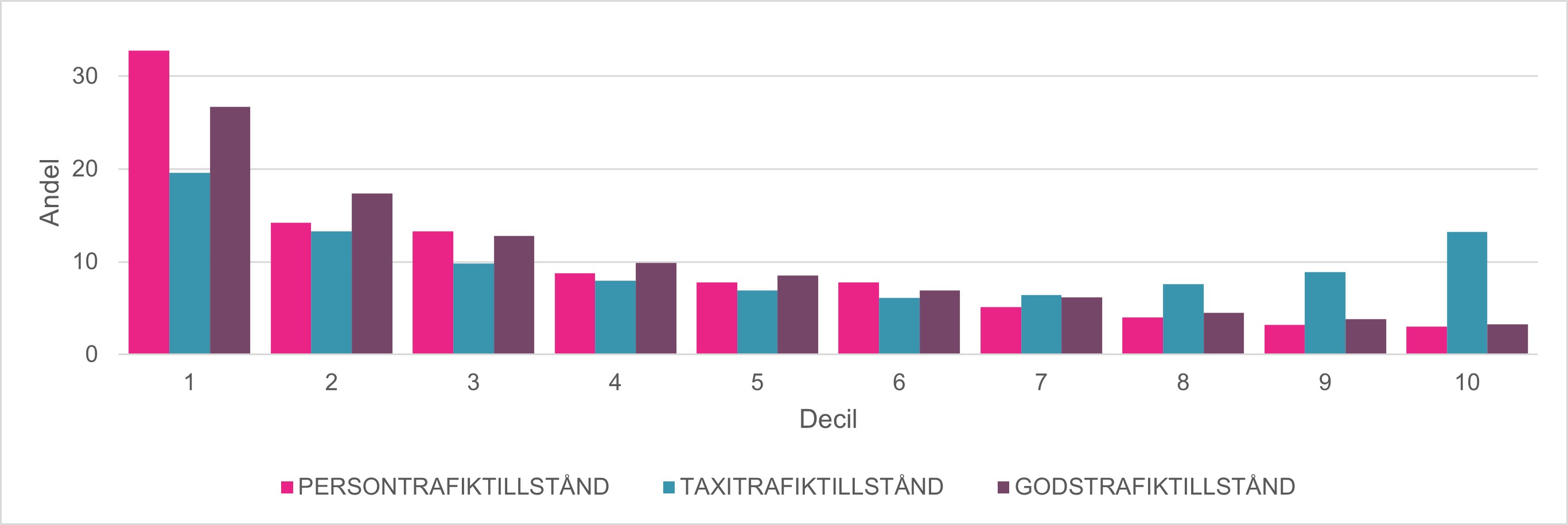

Stor spridning i risken för grå ekonomi inom taxibranschen

Innehavarna av trafiktillstånd hade en mindre risk för grå ekonomi än finländska företag i genomsnitt. Den genomsnittliga riskdecilen, dvs. tiondelen, för grå ekonomi hos innehavare av trafiktillstånd var störst bland innehavare av taxitrafiktillstånd (5,0), innehavare av godstrafiktillstånd 3,7 och innehavare av persontrafiktillstånd 3,5. Inom taxibranschen observerades dock stor spridning: inom branschen fanns både många företag med låg risk och många företag med hög risk. Över 10 procent av taxiföretagen placerade sig i den högsta riskklassen (10).

Uppskattad decil av risken för grå ekonomi bland innehavare av trafiktillstånd

Risken för grå ekonomi bedömdes med modeller för maskininlärning som grundar sig på skatterevisionernas resultat och företagens ekonomiska och administrativa bakgrundsuppgifter. Med hjälp av modellerna kunde man bilda en riskfördelning som omfattade hela företagsfältet och som gjorde det möjligt att jämföra tillståndshavarna med andra finländska företag.

Tillståndsplikten minskar både försummelser av skatteskyldigheter och risken för grå ekonomi

Trafiktillstånden minskade sannolikheten för att företagen försummade sina skatteskyldigheter. Resultatet var det samma i alla granskade tillståndstyper. Riskprognosen för grå ekonomi var i genomsnitt en tiondel mindre i alla tre tillståndstyper än hos företag utan trafiktillstånd. Trafiktillståndets effekt i bekämpningen av grå ekonomi bedömdes genom att jämföra företag som har trafiktillstånd med referensföretag som är verksamma inom transportbranschen, men som saknar trafiktillstånd.

Utredningen stöder en skärpning av de gemensamma tillståndsvillkoren för transportbranschen och utveckling av myndighetstillsynen. Taxibranschen kräver särskild uppmärksamhet eftersom den omfattar både välfungerande företag och högriskföretag.

Läs hela raportten på finska (PDF 310 kB)

Länk till Skatteförvaltningens pressmeddelande 7.10.2025 [.fi]›

22.9.2025 | Upphandlingslagen bekämpar grå ekonomi – Ändå förblir hundratals risk aktörer osynliga i offentliga upphandlingar

Upphandlingslagen bekämpar grå ekonomi – Ändå förblir hundratals risk aktörer osynliga i offentliga upphandlingar

22.9.2025

Risken för grå ekonomi är klart lägre för företag som deltar i konkurrensutsättningen av offentliga upphandlingar än för företag som inte deltar. De företag som vid skatterevisionerna konstaterats vara aktörer inom den grå ekonomin har dock årligen lämnat de lägsta anbuden till ett värde av cirka 200 miljoner euro. Risker upptäcks särskilt vid upphandlingen av tjänster och lagstiftningen möjliggör inte en heltäckande utredning av tillförlitligheten hos företagens ansvarspersoner. Den färska publikationen från Enheten för utredning av grå ekonomi granskar upphandlingslagens inverkan på bekämpningen av grå ekonomi.

Hundratals företag inom grå ekonomi deltar i offentliga upphandlingar varje år

I Finland används årligen tiotals miljarder euro för offentliga upphandlingar. De grunder för uteslutning som ingår i upphandlingslagen gör det möjligt att utesluta aktörer som försummat sina skyldigheter och aktörer med kriminell bakgrund från en konkurrensutsättning. Detta hindrar aktörer inom grå ekonomi från att delta i konkurrensutsättningar, men uppmuntrar också företag och näringsidkare att fullgöra sina samhälleliga skyldigheter.

Företag som deltog i konkurrensutsättningarna var emellertid i regel solventa och etablerade och deras risk för grå ekonomi avvek tydligt från den genomsnittliga företagspopulationen. Över 100 företag som i skatterevisioner fastställts som aktörer inom den grå ekonomin deltog årligen i konkurrensutsättningar 2022–2023. De lämnade över 200 gånger per år det lägsta anbudet och anbudens sammanlagda belopp uppgick till cirka 200 miljoner euro. Dessutom hade flera hundra företag som vann konkurrensutsättningar brister i skötseln av de lagstadgade skyldigheterna. Det sammanlagda värdet av de vinnande anbuden från sådana företag uppgick årligen till 385–630 miljoner euro.

De upphandlande enheterna är också skyldiga att utreda tillförlitligheten hos företagens ansvarspersoner. Lagstiftningen gör det dock inte möjligt att få sekretessbelagda uppgifter av andra myndigheter om bakgrundspersonerna. Detta är problematiskt eftersom hundratals företag som inte själva hade brister i fullgörandet av skyldigheterna, men vars bakgrundspersoner hade till exempel skatteskuld eller utsökningsskuld, deltog i konkurrensutsättningarna varje år.

Upphandlingslagen fungerar effektivt – Även företag med kriminell bakgrund är sällsynta

Upphandlingslagen har observerats ha en förebyggande effekt på grå ekonomi. Effekten undersöktes med två responsvariabler; en riskdecil för grå ekonomi som estimerats genom en maskininlärningsmodell och företagens eget fullgörande av skyldigheterna. Utifrån varje metod observerades risken för grå ekonomi vara lägre hos de företag som deltog i konkurrensutsättningar än hos kontrollgruppen. De företag som deltog i konkurrensutsättningar hade också en mindre risk för brister i fullgörandet av skyldigheter. Dessutom observerades att det bland dem som deltagit i konkurrensutsättningar som omfattas av upphandlingslagen förekom klart färre brister i fullgörandet av skyldigheter än hos dem som deltagit i små konkurrensutsättningar.

Anbudsgivare vars ansvarspersoner omfattar personer som gjort sig skyldiga till brottsrubriceringar som anges i upphandlingslagen ska uteslutas från konkurrensutsättning. Några tiotal sådana företag deltog under 2022–2023 i konkurrensutsättningar och lämnade 45 gånger det lägsta anbudet i konkurrensutsättningen. Bland grunderna för uteslutning saknas dock flera väsentliga brottsrubriceringar som beskriver anbudsgivarens otillförlitlighet.

Risker särskilt vid tjänsteupphandling – En effektivare bekämpning förutsätter en utveckling av tillgången till information

I konkurrensutsättningen av tjänsteupphandlingar observerades de företag som lämnat det lägsta anbudet ha en högre risk för grå ekonomi och fler brister i fullgörandet av skyldigheterna än de som deltagit i konkurrensutsättningen av byggbranschens upphandlingar och varuupphandlingar. Bland branscherna framgick en ökad risk i konkurrensutsättningar bland annat inom skogsvård samt inom inkvarterings- och förplägnadsbranschen.

I utredningen granskades också metoder för en effektivare identifiering och uteslutning av aktörer inom grå ekonomi vid konkurrensutsättningar. Detta mål främjas till exempel av att processerna görs elektroniska och de upphandlande enheternas tillgång till information utvidgas till uppföljning under kontraktsperioden. Dessutom skulle det enligt utredningen vara nödvändigt att utveckla de upphandlande enheternas tillgång till information om bakgrundspersonerna.

Läs hela raportten på finska (PDF 894 kB)

Länk till Skatteförvaltningens pressmeddelande 23.9.2025 [.fi]›

19.8.2025 | Ekonomisk tillförlitlighet som villkor för statsunderstöd och tillstånd till penninginsamling

Ekonomisk tillförlitlighet som villkor för statsunderstöd och tillstånd till penninginsamling

19.8.2025

Med tanke på bekämpningen av grå ekonomi bör ett samfund som ansöker om statsunderstöd eller tillstånd till penninginsamling vara ekonomiskt tillförlitligt. En ekonomiskt tillförlitlig aktör har fullgjort sina lagstadgade myndighetsskyldigheter och är till exempel inte i utsökning eller konkurs. Enheten för utredning av grå ekonomi har bedömt hur föreningars och stiftelsers ekonomiska tillförlitlighet skulle påverka beviljandet av tillstånd till penninginsamling och erhållandet av statsunderstöd. Utöver bekämpningen av grå ekonomi skulle kravet på ekonomisk tillförlitlighet också förbättra tillförlitligheten i användningen av medel som erhållits i form av understöd.

Kravet på ekonomisk tillförlitlighet bekämpar grå ekonomi

Kravet på ekonomisk tillförlitlighet hos ett samfund som ansöker om statsunderstöd eller tillstånd till penninginsamling stöder bekämpningen av grå ekonomi, eftersom gärningar inom den grå ekonomin omfattar försummelser av myndighetsskyldigheter, såsom skatter och andra lagstadgade avgifter. Försummelser av de lagstadgade skyldigheterna ökar också risken för andra försummelser i samfundens verksamhet. Till exempel är sannolikheten för att skatteskyldigheterna försummas större hos aktörer som har brister i handelsregisteruppgifterna eller andra överträdelser av bestämmelserna om verksamheten. Det har också observerats att företagsansvarigas brottsliga bakgrund har samband med störningar i skötseln av företagens skatteskyldigheter. Kravet på att sköta de ekonomiska förpliktelserna och en regelbunden utredning av dem kan också förbättra penninginsamlingsverksamhetens tillförlitlighet.

En ekonomiskt ansvarig ledningsperson förbättrar verksamhetens tillförlitlighet

Ledarna för samfund som får offentliga medel eller som samlar in medel från allmänheten bör också vara ekonomiskt tillförlitliga. Föreningarnas och stiftelsernas ansvarspersoner representerar samfunden och leder deras verksamhet. Samfundens ansvarspersoners försummelser av skyldigheterna ökar risken för missbruk och grå ekonomi även i samfunden som de leder, vilket kan påverka tillförlitligheten i penninginsamlingen och användningen av statsunderstödet. Personernas skötsel av ekonomiska skyldigheter utreds redan nu till exempel i säkerhetsutredningar eller tillståndspliktig näringsverksamhet, eftersom försummelser medför en risk för att personen i sina arbetsuppgifter skulle äventyra verksamhetens tillförlitlighet. Personernas ekonomiska tillförlitlighet skulle vara viktig särskilt i befattningar i vilka medel som erhållits i form av understöd behandlas.

Om den ekonomiska tillförlitligheten hos föreningars eller stiftelsers ansvarspersoner hade varit ett krav för att få tillstånd till penninginsamling i mars 2025, hade tillstånd till penninginsamling kunnat förvägras cirka 200 föreningar och stiftelser med insamlingstillstånd, vilket är cirka 15 procent av alla beviljade tillstånd till penninginsamling. Om den ekonomiska tillförlitligheten hos föreningars och stiftelsers ansvarspersoner hade varit en förutsättning för att få statsunderstöd 2023, hade kraven kunnat påverka nästan 400 föreningars och stiftelsers verksamhet. Till dessa samfund betalades 2023 nästan 30 miljoner euro i näringsstöd eller därmed jämförbara understöd. I den översikt som Enheten för utredning av grå ekonomi publicerade användes vid bedömningen av tillförlitligheten uppgifter om personernas beskattning, skatteskulder, utsökning och konkurs samt näringsförbud.

Det kan vara nödvändigt att utreda den ekonomiska tillförlitligheten hos andra företag som leds av ansvarspersonerna för samfundet som ansöker om statsunderstöd eller tillstånd till penninginsamling, om det inte enbart utifrån samfundets eller ansvarspersonernas uppgifter är möjligt att skapa en tillräcklig bild för bedömning av tillförlitligheten. Försummelser i verksamheten i andra företag som leds av ansvarspersonerna kan också återspeglas i verksamheten hos den som ansöker om tillstånd till penninginsamling eller får statsunderstöd. Ansvarspersonens verksamhetsmodell är i allmänhet densamma i näringsverksamheten även i andra företag som leds av samma person.

40 % av föreningarna lämnade ingen skattedeklaration – inga skattemässiga jämförelseuppgifter

Föreningar och stiftelser ska lämna in en skattedeklaration om de under skatteåret har skattemässiga händelser, såsom skattepliktiga inkomster eller ägarförändringar i anslutning till fastigheter, eller om en allmännyttig förenings verksamhet har förändrats väsentligt jämfört med föregående skatteår. Cirka 40 procent av de föreningar som fick statsunderstöd och som hade tillstånd till penninginsamling hade inte lämnat in någon skattedeklaration alls under de tre föregående åren. Om dessa föreningar fanns det inga heltäckande ekonomiska uppgifter som skulle ha gjort det möjligt att bedöma deras ekonomiska tillförlitlighet. Även av denna orsak är det viktigt att utreda tillförlitligheten hos de ansvariga personerna och andra företag som de leder.

Föreningsregistrets datainnehåll bör förbättras

För cirka sex procent av de föreningar som fick statsunderstöd 2023 kunde ansvarspersonernas tillförlitlighet inte fastställas överhuvudtaget, eftersom uppgifter om ansvarspersonerna helt saknades i föreningsregistret Dessa 242 föreningar hade fått cirka 19 miljoner euro i statsunderstöd 2023, vilket är över åtta procent av alla näringsstöd som betalats till föreningar. Endast en procent av föreningarna med tillstånd till penninginsamling hade bristfälliga uppgifter. Utöver bristerna i uppgifterna om ansvarspersoner har man observerat att personuppgifterna i föreningsregistret också delvis är felaktiga. År 2024 fanns det till exempel upp till 117-åriga ansvarspersoner i föreningsregistret, vilket visar att alla uppgifter i registret inte är aktuella.

Föreningarna ska vara skyldiga att till exempel vid vite eller hot om försummelseavgift anmäla uppgifter om styrelsemedlemmarna och aktuella ändringar till föreningsregistret. Detta skulle göra det möjligt att utreda tillförlitligheten hos alla ansvarspersoner i föreningarna, till exempel som en förutsättning för att få statsunderstöd eller tillstånd till penninginsamling.

Länk till Skatteförvaltningens pressmeddelande 19.8.2025 [.fi]›

Utredning 19.8.2025 Fullgöranderapporternas inverkan på bekämpningen av grå ekonomi

19.8.2024 Ökar brister i föreningars registreringsuppgifter risken för grå ekonomi?

10.6.2025 | Skatterevisionerna har en omfattande påverkan på skattebeteendet i bolag som bedriver grå ekonomi

Skatterevisionerna har en omfattande påverkan på skattebeteendet i bolag som bedriver grå ekonomi

10.6.2025

Enheten för utredning av grå ekonomi slår fast att bolagens beskattningsbara resultat ökade betydligt till följd av skatterevisioner. Motsvarande, om än mindre, effekter observerades i de skattereviderade bolagens närstående bolag. I den färska utredningen granskades skatterevisionernas påverkan på skattebeteendet hos aktiebolag med grå ekonomi under de skatteår som följer på revisionen.

I utredningen observerades att nettoresultatet som de skattereviderade bolagen anmält ökade med i genomsnitt ca 72 000 euro per skatteår, vilket innebär cirka 14 500 euro i samfundsskatt.

Skatterevisionernas inverkan på aktiebolagens skattebeteende är omfattande

Bland de 348 skattereviderade bolagen som granskades hade ändringarna i deklarationsbeteendet en betydande påverkan på samfundsskattebeloppet. Ändringarnas uppskattade påverkan på samfundsskattebeloppet var i genomsnitt cirka 5 miljoner euro per skatteår. Detta tyder på att skatterevisionerna har en betydande indirekt fiskal inverkan. För jämförelsens skull var de samfundsskatter som påförts utifrån samma bolags revisionsobservationer i genomsnitt cirka 2,7 miljoner euro per år.

Skatterevisionernas inverkan på löner och arvoden

De löner och arvoden som anmälts av skattereviderade bolag ökade med cirka 34 000 euro per skatteår. Detta resultat tyder på att de skattereviderade bolagen också granskar anmälningsrutiner för sina arbetsgivarskyldigheter, vilket förbättrar arbetstagarnas ställning och ökar skatteintäkterna.

Skatterevisionernas inverkan på närstående bolag

I utredningen granskades skatterevisionernas inverkan på aktiebolagens skattebeteende samt på deras närstående bolaggemensamma ansvarspersoner. Enligt utredningen ökade också nettoresultatet för närstående bolagens näringsverksamhet i genomsnitt med 14 000 euro per skatteår efter skatterevisionen, vilket innebär en samfundsskatt på 2 800 euro. Detta tyder på att effekterna av skatterevisioner också kan sträcka sig till de granskade bolagens närmaste krets.

Skatterevisionen har också en styrande inverkan

Skatterevisionerna är ett viktigt verktyg inom skattekontrollen. Revisionerna avslöjar grå ekonomi, såsom försäljning som saknas i bokföringen och ogrundade kostnader. Med dessa metoder kan företagen på konstgjord väg försöka minska sin skattebörda och få konkurrensfördelar på marknaden. I skatterevisionerna avslöjas också eventuella skattebrott. Bolag som bedriver en omfattande och allvarlig grå ekonomi upphör ofta med sin verksamhet efter skatterevisionen. Med hjälp av skatterevisioner styrs och stöds också företagen att handla rätt.

”De förändringar i skattebeteendet som framkommit i utredningen är betydande när man granskar ökningen av den beskattningsbara inkomsten i förhållande till bolagens omsättning. Enligt utredningen ökade det beskattningsbara resultatet i genomsnitt med ca 4 procent – och omsättningen i förhållande till medianen med 20 procent. Skillnaderna i relationstalen visar att granskningen omfattade bolag av mycket olika storlek”, konstaterar senior analytiker Alem Luoma vid Enheten för utredning av grå ekonomi.

Resultatens generaliserbarhet och framtida utredningsmöjligheter

Den bolagsgrupp som granskades i utredningen var ganska liten, vilket påverkar resultatens generaliserbarhet. I fortsättningen vore det nyttigt att utvidga utredningen till att omfatta ett större antal bolag. Detta skulle möjliggöra en noggrannare bedömning av skatterevisionens genomslagskraft till exempel per företagsgrupp.

"Skatterevisionens genomslagskraft är en omfattande fråga vars övergripande granskning förutsätter flera olika tillvägagångssätt. Olika typer av bolag kan handla på mycket avvikande sätt efter en skatterevision. Resultaten av utredningen lyfter dock tydligt fram skatterevisionens styrande inverkan på bolagen, som inte begränsas enbart till de reviderade bolagen utan till vissa delar gäller även närstående bolag, konstaterar Janne Marttinen, direktör för Enheten för utredning av grå ekonomi.

19.5.2025 | Ekonomisk tillförlitlighet som villkor för statsunderstöd – över hundra miljoner skulle förvägras föreningar och stiftelser

Ekonomisk tillförlitlighet som villkor för statsunderstöd – över hundra miljoner skulle förvägras föreningar och stiftelser

19.5.2025

År 2023 skulle statsunderstöd på upp till 65 miljoner euro ha uteblivit för föreningar och 59 miljoner euro för stiftelser, om den ekonomiska tillförlitligheten hos deras ansvarspersoner och de företag de leder hade varit ett kriterium för utbetalning av stöd. Enheten för utredning av grå ekonomi har bedömt hur reformen av statsunderstödslagen som bekämpar grå ekonomi skulle påverka utbetalningen av statsunderstöd till föreningar och stiftelser. Med tanke på bekämpningen av grå ekonomi borde statsunderstöd endast betalas till ekonomiskt pålitliga aktörer som har fullgjort sina lagstadgade myndighetsskyldigheter och inte är till exempel i utsökning eller konkurs.

Av de föreningar som fick statsunderstöd 2023 hade endast 1,3 procent försummat sina lagstadgade myndighetsskyldigheter. Till dessa föreningar betalades dock nästan tre miljoner euro i statsunderstöd 2023. Av föreningarna i målgruppen för översikten hade 40 procent inte lämnat in någon skattedeklaration 2020–2022 och det finns inga sådana ekonomiska uppgifter om dem utifrån vilka den ekonomiska tillförlitligheten kunde bedömas. Därför skulle det vara viktigt att utreda skötseln av skyldigheterna hos de personer som leder föreningarna.

Många försummelser i skötseln av myndighetsförpliktelser hos föreningarnas ansvarspersoner

Utredningen av den ekonomiska tillförlitligheten hos föreningarnas ansvarspersoner kunde ha påverkat cirka 350 föreningars understöd och förvägran av 23 miljoner euro i stöd, vilket är cirka tio procent av alla statsunderstöd som betalats till föreningarna. Bland föreningarnas ansvarspersoner fanns även personer med näringsförbud. Föreningarna som de ledde erhöll statsunderstöd på över en halv miljon euro. Översynen av de företag som ansvarspersonernas leder fullgörande av skyldigheterna skulle ha påverkat erhållandet av stöd för över 800 föreningar och de förvägrade stöden skulle uppgå till 65 miljoner euro.

Försummelser av skyldigheter i andra företag som är kopplade till stiftelsers ansvarspersoner

Endast fem stiftelser hade brister i skötseln av de ekonomiska förpliktelserna 2023. Till dessa stiftelser betalades strax under en miljon euro i statsunderstöd. Om man utöver stiftelsernas ekonomiska tillförlitlighet hade utrett försummelser av stiftelsernas ansvarspersoner och företag som de leder, skulle begränsningarna redan ha gällt cirka hälften av de stiftelser som fått stöd. År 2023 betalades nästan 60 miljoner euro i statsunderstöd till dessa stiftelser, vilket var cirka två tredjedelar av alla understöd som betalades till stiftelser.

Kravet på ekonomisk tillförlitlighet hos de aktörer som ansöker om statsunderstöd skulle främja bekämpningen av grå ekonomi. En aktör som försummar de offentligrättsliga skyldigheterna kan också försumma andra bestämmelser eller krav i anslutning till understöden, så genom att bekämpa den grå ekonomin förebygger man eventuella bedrägliga åtgärder.

Uppgifterna i föreningsregistret är delvis bristfälliga

För cirka sex procent av de föreningar som fick statsunderstöd 2023 kunde ansvarspersonernas tillförlitlighet inte fastställas överhuvudtaget, eftersom föreningarna hade bristfälliga personuppgifter i föreningsregistret Dessa 242 föreningar hade fått cirka 19 miljoner euro i stöd 2023, vilket är över åtta procent av alla stöd som betalats till föreningarna. Föreningarna borde till exempel under hot om böter eller försummelseavgift vara skyldiga att anmäla uppgifter om ansvarspersonerna och aktuella ändringar till föreningsregistret. Detta skulle även förbättra den lagstadgade skyldigheten enligt lagen om bekämpning av penningtvätt och finansiering av terrorism att känna till och identifiera kundernas verkliga förmånstagare. Även föreningarnas skyldighet att lämna in sina årliga bokslut till Patent- och registerstyrelsen skulle förbättra transparensen i föreningarnas verksamhet.

10.2.2025 | Försummelser av anmälningsskyldigheten leder till avregistrering från handelsregistret

Försummelser av anmälningsskyldigheten leder till avregistrering från handelsregistret

10.2.2025

Patent- och registerstyrelsen (PRS) stryker årligen ur handelsregistret ett stort antal bolag som försummar sin anmälningsskyldighet eller som inte har en beslutför styrelse. Under åren 2019–2023 har PRS strukit nästan 50 000 bolag ur handelsregistret på grund av försummelse att anmäla bokslutsuppgifter.

Enheten för utredning av grå ekonomi har granskat bolag som åren 2019–2022 strukits ur handelsregistret på grund av försummelse av skyldigheten att anmäla bokslutsuppgifter. Vid skatterevisionerna har man observerat att en del företag fortsätter att bedriva näringsverksamhet trots avregistreringen. Ett företag som fortsätter sin verksamhet utanför registren kan vara ett verktyg för grå ekonomi.

Ändringen av handelsregisterlagen gör det möjligt att till handelsregistret återinföra ett bolag, som strukits på grund av försummelse

PRS avbröt i oktober 2024 avregistreringen av bolag från handelsregistret för den tid som lagändringen pågick. PRS hade på ansökan återinfört bolag som strukits ur handelsregistret före utgången av 2022, men inte längre bolag som strukits efter 1.1.2023. Målet med den snabba lagändringen var att göra det möjligt för bolag som strukits ur handelsregistret att återinföras till handelsregistret under vissa förutsättningar. Ändringarna i handelsregisterlagen enligt lagändringsförslaget stadfästes den 30 december 2024 och lagen trädde i kraft den 1 januari 2025.

Handelsregistrets förfarande för avregistrering och återinförande orsakar kostnader och olägenheter för både själva företaget och myndigheterna. Enheten för utredning av grå ekonomi anser att avregistreringen av verksamma bolag från handelsregistret borde vara den sista åtgärden efter ett omfattande uppmaningsförfarande och sanktioner.

Ett utredningsprojekt planeras i samarbete mellan flera myndigheter

Rättsverkningarna av en anteckning i handelsregistret har föreskrivits heltäckande, men rättsverkningarna av avregistrering från handelsregistret har inte entydigt föreskrivits. Detta leder till olika tolkningsproblem i fråga om skyldigheter, ansvar och rättigheter av bolag som strukits ur registret. I programmet för bekämpning av grå ekonomi och ekonomisk brottslighet (2024–2027) har man planerat att genomföra ett utredningsprojekt vars syfte är att identifiera utmaningar, lagbestämmelser och myndigheternas förfaranden som orsakar centrala problem i anslutning till bolag som strukits ur handelsregistret. Syftet med utredningsprojektet är att utarbeta konkreta förslag för att avlägsna problemen.

14.1.2025 | I statsunderstöd betalas årligen upp till 250 miljoner euro till aktiebolagen som försummar sina skyldigheter

I statsunderstöd betalas årligen upp till 250 miljoner euro till aktiebolagen som försummar sina skyldigheter

14.01.2025

Grå ekonomi hindrar inte alltid att man får statsunderstöd och statsunderstöd betalas till företag som försummar sina offentliga skyldigheter till beloppet av miljoner euro. Statsunderstödslagen innehåller för närvarande inte tillräckliga bestämmelser för bekämpningen av grå ekonomi. Med tanke på bekämpningen är det viktigt att statsunderstödstagaren har fullgjort sina lagstadgade skyldigheter. I utredningen som publicerades av Enheten för utredning av grå ekonomi granskades den skattemässiga tillförlitligheten hos aktiebolag som fått statsunderstöd 2023, statsunderstöd som erhållits av riskföretag för grå ekonomi, skatterevisionernas inverkan på ansökan om understöd samt eventuella lagstiftningsändringars inverkan på beviljandet av statsunderstöd.

Reformen av statsunderstödslagen skulle bekämpa grå ekonomi

Enheten för utredning av grå ekonomi har bedömt hur reformen av statsunderstödslagen som bekämpar grå ekonomi skulle påverka utbetalningen av statsunderstöd. Enligt ändringsförslaget kan statsunderstöd endast betalas till ekonomiskt pålitliga aktörer som har fullgjort sina lagstadgade myndighetsförpliktelser och inte är till exempel i utsökning eller konkurs. Utifrån resultaten av utredningen skulle 255 miljoner euro av statsunderstöden ha lämnats obetalda till aktiebolagen 2023, om den ekonomiska tillförlitligheten hade varit ett kriterium för utbetalningen av stöden.

I utredningen granskades separat aktiebolag som fått över 100 000 euro och över 10 000 euro i enskilda stöd. Enligt resultaten av utredningen hade cirka 145 miljoner euro betalats i enskilda statsunderstöd på över 100 000 euro och cirka 230 miljoner euro i enskilda stöd till sådana bolag där bolaget, dess ansvarsperson eller kopplingsföretaget väsentligt hade försummat sina lagstadgade skyldigheter. När aktiebolagets ekonomiska tillförlitlighet utreddes endast på basis av skötseln av bolagets förpliktelser, skulle cirka 40 miljoner euro ha blivit obetalda i stöd. Till aktiebolag som fått enskilda stöd på över 100 000 euro skulle cirka 13 miljoner euro ha lämnats obetalda i stöd.

I utredningen observerades att det bland ansvarspersonerna för de aktiebolag som fick statsunderstöd också fanns ledande personer som meddelats näringsförbud och vars bolag fick över 300 000 euro i statsunderstöd. Utöver skötseln av lagstadgade skyldigheter kan till exempel mer omfattande uppgifter om brottslig bakgrund vara kriterier för tillförlitlighet vid beviljande av statsunderstöd. För att genomföra bestämmelserna om tillförlitlighet bör möjligheten att använda de fullgöranderapporter som Enheten för utredning av grå ekonomi producerar utvidgas till att omfatta flera statsbidragsmyndigheter för att stödja bekämpningen av grå ekonomi.

Tiotals miljoner euro i statsunderstöd till aktörer inom den grå ekonomin

Enligt utredningens resultat erhöll även företag som bedömdes ha en grå ekonomi, utifrån på skatterevisioner riktade mot aktiebolag, statsunderstöd under 2023. År 2023 fick cirka 200 aktiebolag med grå ekonomi statsunderstöd och stödbeloppet var sammanlagt cirka 29 miljoner euro. Det vanligaste understödet som betalades till grått definierade bolag var lönesubvention.

Störningar i skötseln av offentligrättsliga skyldigheter kan också ge uttryck för en risk för företagens grå ekonomi. Statsunderstöd ska i regel beviljas endast aktörer som fullgör sina skyldigheter och som har förutsättningar för lönsam affärsverksamhet. Utifrån resultaten av utredningen verkar systemet med företagsstöd fungera endast i liten utsträckning som en faktor som förbättrar skötseln av företagens skyldigheter. Skatterevisionen som avslöjade en betydande grå ekonomi avbröt inte heller det fortsatta företagets deltagande i företagsstödssystemet. Företagen skulle sannolikt sköta sina skyldigheter bättre än i nuläget om de lagstadgade skyldigheterna skulle vara en lagstadgad förutsättning för att få understöd.

Med statsunderstöd avses i statsunderstödslagen finansiering av stödkaraktär för att understöda en viss verksamhet eller ett visst projekt. Som statsunderstöd betraktas inte ekonomiska förmåner som beviljas i form av lån, borgen, garanti eller skattelättnad. Beroende på beräkningssättet beviljas årligen cirka fyra miljarder euro i statsunderstöd, varav företagens andel har varit cirka 30 procent. År 2023 fick över 16 000 aktiebolag sammanlagt nästan en miljard euro i statsunderstöd, inklusive cirka 75 000 separata redovisningar av statsunderstöd.

Utredningar år 2024

9.12.2024 | Organiserad brottslighet får fotfäste i företagsvärlden

Organiserad brottslighet får fotfäste i företagsvärlden

9.12.2024

Personer som är involverade i organiserad brottslighet har olika roller som ansvariga personer i tusentals företag i Finland. Detta framgår av den första utredningen av företagsverksamhet inom organiserad brottslighet i Finland. I utredningen har utnyttjats uppgifter från bland annat centralkriminalpolisens observationer och granskningar.

Branscher som är bekanta från den gråa ekonomin

Företag inom organiserad brottslighet har verksamhet särskilt inom byggnads- och fastighetsbranschen samt bilhandeln. Dessa är typiska riskbranscher inom grå ekonomi där det också förekommer mycket svartarbete.

Statsrådet har definierat en del av branscherna som kritiska för samhället. Inom de kritiska branscherna förekom nästan 130 företag med koppling till organiserad brottslighet. Sådana företag fanns till exempel i branscherna för städtjänster och säkerhetstjänster.

Försummelse av skattskyldigheter och svaga ekonomiska nyckeltal

Skatteskulden i företagen inom organiserad brottslighet var sammanlagt över 16 miljoner euro i slutet av 2022. Även beskattning enligt uppskattning verkställdes för dessa företag mångfaldigt oftare jämfört med det övriga företagsbeståndet.

Företagen var mindre och mindre lönsamma i förhållande till den övriga företagspopulationen och hade ofta ett negativt eget kapital. Bokslutsuppgifterna var också ofta bristfälliga.

Organiserad brottslighet orsakar samhället betydande skada

På grund av grå ekonomi som idkas av organiserad brottslighet förlorar samhället varje år över 40 miljoner euro. Bedömningen omfattar inte alla förluster till följd av organiserad brottslighet, såsom skador till följd av penningtvätt.

I Finland kan situationen ännu hanteras och genom att förebygga undviker vi större skador. När man jämför situationen i Finland med Sverige har Finland bara en tiondel aktiva aktörer jämfört med Sverige och brottsskadebeloppet är endast en bråkdel av motsvarande i Sverige. I Sverige beräknas brottsvinningen av organiserad brottslighet uppgå till 15 miljarder euro och de extra kostnaderna för näringslivet till 9 miljarder euro.

Bekämpning av organiserad brottslighet är ett av Petteri Orpos regerings prioriterade områden. Den strategi mot organiserad brottslighet som för närvarande är under beredning erbjuder ett övergripande tillvägagångssätt för att bekämpa fenomenet. Strategin färdigställs före utgången av 2024.

Läs hela raportten på finska (PDF 1,1 MB)

Länk till Skatteförvaltningens pressmeddelande 10.12.2024 [.fi]›

18.11.2024 | En femtedel av de finländska aktiebolagen skulle inte uppfylla tillförlitlighetskraven

En femtedel av de finländska aktiebolagen skulle inte uppfylla tillförlitlighetskraven

Syftet med tillförlitlighetskraven är att säkerställa att företaget har tillräckliga ekonomiska förutsättningar för sin verksamhet och att dess samhälleliga förpliktelser fullgörs. Tillförlitlighetskraven tillåter myndighetens övervägande i fråga om att vägra registrering, tillstånd eller understöd av en sökande som försummar sina förpliktelser. Bestämmelserna om företagens tillförlitlighet har tagits i bruk i synnerhet inom branscher som är samhälleligt betydelsefulla eller förknippade med en större risk för grå ekonomi än normalt. Motsvarande bestämmelser finns också i beställaransvars- och upphandlingslagstiftningen.

Vad består bedömningen av tillförlitlighet av?

Vid bedömningen av tillförlitligheten kan man genom att granska företagets tidigare verksamhet också dra slutsatser om dess framtida verksamhet. Om företaget har kunnat fullgöra sina förpliktelser i anslutning till skatter och andra avgifter, kan det sannolikt också fullgöra sina andra samhälleliga skyldigheter. Dessutom ska företaget vara solvent. Det får inte vara föremål för utsökning eller konkurs. Tillförlitlighetsbestämmelserna gör det ofta också möjligt att kontrollera motsvarande uppgifter om ansvariga personer och kopplingsföretag.

Bedömning av tillförlitligheten

Ansvarig person = styrelsemedlem eller personägare

Företagskoppling = grundar sig på ställningen som ansvarig person i båda företagen eller aktiebolagens inbördes ägarförhållande

Sannolikheten för företagets verksamhet inom grå ekonomi ökar mest på grund av ansvarspersonernas skatte- och utsökningsskulder. Ändringar i inkomstbeskattningen av en person och beskattning enligt uppskattning ökar också väsentligt risken för grå ekonomi inom den ansvariga personens företag. Det finns en stark koppling mellan att en ansvarig person har blivit dömd för ekonomisk brottslighet och att företaget försummar sina skatteförpliktelser.

Skatteskulden hos andra företag som är kopplade till företaget och fel i skattedeklarationerna ökar risken för att företaget som bedöms försummar sina skyldigheter. Dessutom har sannolikheten för grå ekonomi hos kopplingsföretagen konstaterats vara kopplad till företagets egen sannolikhet för grå ekonomi.

Hur skulle finländska aktiebolag uppfylla tillförlitlighetskraven?

När tillförlitligheten granskas utifrån de finländska aktiebolagens egna uppgifter skulle cirka 16 500 företag inte uppfylla tillförlitlighetskraven på grund av försummelser av fullgörandet av förpliktelserna eller ekonomiska problem. Beaktandet av försummelser i de ansvariga personernas privata ekonomi skulle öka antalet till nästan 52 000 aktiebolag, det vill säga en femtedel av alla verksamma aktiebolag. En granskning av motsvarande uppgifter för kopplingsföretag skulle endast öka antalet med 2 000 nya företag jämfört med föregående.

Texten baserar sig på en utredning från Enheten för utredning av grå ekonomi (på finska):

Hur identifierar man en ansvarig person för ett företag som bedriver grå ekonomi, 2024 (PDF 822 kB)

Riskkopplingarnas inverkan på aktiebolagets egen verksamhet, 2024 (PDF 885 kB)

Betydelsen av uppgifter om brottslig bakgrund för försummelser av förpliktelser, 2022 (PDF 907 kB)

21.10.2024 | Bekämpningen av grå ekonomi kräver tillräckliga resurser och moderna befogenheter

Bekämpningen av grå ekonomi kräver tillräckliga resurser och moderna befogenheter

21.10.2024

Enheten för utredning av grå ekonomi granskade i sin utredning skatterevisioner av grå ekonomi, av vilka en del har utförts samtidigt som polisens förundersökning. Vid skatterevisioner av aktörer inom grå ekonomi upptäcks flera fall som uppfyller rekvisitet för grovt skattebedrägeri. Resurserna för polisens utredning av ekonomiska brott räcker inte till för att svara på det ständigt ökande antalet brottsanmälningar. Uppdatering av Skatteförvaltningens skatterevisionsrätter och befogenheter och ökning av polisens resurser för bekämpning av ekonomisk brottslighet skulle förbättra såväl skatteintäkterna som avslöjandet av brott.

Antalet skatterevisioner av grå ekonomi ökar

Vid skatterevisioner upptäcks år för år fler allvarliga misstankar om skattebrott som leder till brottsanmälan. Skatterevisioner av grå ekonomi görs också i samarbete med polisens förundersökning, dessa kallas skatterevisioner i realtid. Antalet skatterevisioner i realtid har minskat betydligt under de senaste åren.

Under 2019–2023 har cirka 8 800 skatterevisioner gjorts varav endast cirka tre procent gjordes i realtid. Allt fler skatterevisioner leder till att brottsanmälan prövas. Under året 2019 bestod en fjärdedel (26%) av alla skatterevisioner av grå ekonomins skatterevisioner vilket innebär att de antingen utfördes i realtid tillsammans med polisen eller ledde till att en brottsanmälan prövades. År 2023 var redan nästan hälften (45 %) av skatterevisionerna granskningar av grå ekonomi.

Utredningen av ekonomiska brott är kraftigt överbelastad

I utredningen av ekonomiska brott är Skatteförvaltningen ofta polisens samarbetspartner. Ärendehelheterna som gäller skattebrott kan vara omfattande och komplicerade och de är ofta förknippade med mycket dokumentmaterial. Brottsutredningens och domstolsbehandlingens kravnivå innebär ofta längre handläggningstider och betydande kostnader. Digitaliseringen har ökat mängden av information som undersöks enormt, vilket utmanar både förundersökningen och skatterevisionen. Den ökade internationaliseringen förutsätter ofta omfattande handräckningsförfrågningar.

Utifrån uppgifterna i Resursövervakningsverktyget på webbplatsen Grå ekonomi och ekonomisk brottslighet kan man se att antalet polisanmälningar om ekonomiska brott och öppna fall har ökat betydligt under de senaste fem åren. Antalet polisanmälningar har ökat med cirka 20 procent mellan 2019 och 2023 och antalet öppna fall har ökat med cirka 40 procent. Enligt bekämpningsstatistiken är nästan hälften av de fall som undersöks i polisens utredning av ekonomiska brott skatte- och bokföringsbrott.

Samarbetet förbättrar fördelningen av straffansvaret i skattebrottsärenden

I utredningen samlade man in erfarenheter och synpunkter om skatterevisioner i realtid genom intervjuer. En liten grupp experter på bekämpning av grå ekonomi vid polisen och Skatteförvaltningen intervjuades. Att avbryta den grå ekonomins verksamhet och utelämna vinningen av brott från gärningsmännen förhindrar effektivt att den brottsliga verksamheten fortsätter. Det väsentliga i bekämpningen av grå ekonomi är att ställa personer som handlar fel till straffrättsligt ansvar för sina handlingar. Det är klart att en samtidig skatterevision och förundersökning möjliggör en effektiv användning av myndigheternas tillsynsmetoder. Med polisens tvångsmedel får man i allmänhet mer omfattande material för undersökning och bevis på fakta och gärningsmän. Insamling av digitalt material förutsätter ofta att man har tillgång till datorer och andra smarta enheter och detta sker i praktiken genom polisens tvångsmedel.

Vad anser experterna om nuläget?

Skatterevisionens befogenheter motsvarar inte dagens läge

Enligt skattelagstiftningen har den skattskyldige i samband med skatterevisionen en omfattande deklarationsskyldighet samt skyldighet att visa upp material. Vid granskningar av grå ekonomi behövs ofta mer omfattande utredningsarbete än vanligt både för att nå aktörerna och för att få materialet för granskning. Vid skatterevisioner i realtid har det varit möjligt att söka och omhänderta bokföringsmaterial med hjälp av de tvångsmedel som polisens förundersökning möjliggör. Polisens utredning av ekonomiska brott ger dock inte längre tillräcklig hjälp eftersom resurserna helt enkelt inte räcker till.

Det är inte möjligt att öka resurserna för polisens utredning av ekonomiska brott så att skatterevisioner i realtid skulle vara tillräckligt omfattande tillgängliga för granskningar av allvarlig grå ekonomin. För att trygga Skatteförvaltningens verksamhetsförutsättningar för bekämpning av grå ekonomi även i framtiden bör lagstiftningen och befogenheterna uppdateras och utvecklas. Skatteförvaltningen saknar uttrycklig rätt att utföra skatterevision, möjlighet att trygga bevis och kontrollera identitet.

Vad kan man göra åt situationen?

Antalet skatterevisioner av grå ekonomi och brott som kommer till polisen för undersökning samt ekonomiska brott ökar. Kan förhållandet mellan resurser och arbetsmängd underlättas till exempel genom ändringar i lagstiftningen eller finjustering av verksamhetssätten?

- Kan till exempel förundersökningstvånget ändras eller förundersökningen påskyndas?

- Skulle en skattehöjning oftare räcka som straff?

- Är gränsdragningen mellan normalt och grovt skattebedrägeri korrekt?

Det finns inget enda rätt sätt att rätta till situationen.

21.10.2024 | Endast ett företag som sköter sina offentliga skyldigheter och är ekonomiskt pålitligt kan ta sitt ansvar för miljöförpliktelserna

Endast ett företag som sköter sina offentliga skyldigheter och är ekonomiskt pålitligt kan ta sitt ansvar för miljöförpliktelserna

Skatteförvaltningen, Enheten för utredning av grå ekonomi 21.10.2024

Miljötillstånd ska sökas för verksamhet som kan orsaka förorening av miljön eller risk för detta. Sådana verksamheter är till exempel skogs-, metall- och kemiindustrin, energiproduktionen, stora djurstall och fiskodling. Miljötillståndet kan innehålla bestämmelser om till exempel verksamhetens omfattning, utsläppen och minskningen av dem. En förutsättning för att tillstånd ska beviljas är bland annat att verksamheten inte får orsaka sanitär olägenhet eller betydande förorening av miljön eller risk för detta.

Miljötillståndet ger tillståndshavaren rätt att belasta naturen och lagen ställer krav på att återställa och återupprätta områdena efter företagets verksamhet. Endast ett ekonomiskt stabilt och solvent företag kan uppfylla skyldigheterna i tillståndet. Efter att tillståndshavaren har försatts i konkurs blir arbetet att återställa området samhällets ansvar. Lagstiftningen om miljötillstånd innehåller inga krav på ekonomisk tillförlitlighet för den som ansöker om eller innehar miljötillstånd och inte heller på skötseln av offentliga skyldigheter i anslutning till företagsverksamhet.

Vi undersökte hur cirka 6 500 tillståndshavande företag som idkar näringsverksamhet har fullgjort sina skatteförpliktelser och hur tillståndshavarnas ekonomiska situation och förmåga att sköta skatteförpliktelserna samt andra ansvar i anslutning till affärsverksamheten har skötts. Materialet innehöll inga jordbruksidkare.

Centrala statistiska observationer om tillståndsinnehavare:

Företagens skatteskuld vittnar om ett långvarigt problem med inkomstfinansieringen. De svaga nyckeltalen för lönsamheten, skuldsättningsgraden och likviditeten förutspår en försämrad förmåga att sköta betalningsskyldigheterna i anslutning till företagsverksamheten. Förlust av eget kapital innebär att företaget inte har medel i balansräkningen för att svara för sina betalningsskyldigheter i anslutning till företagsverksamheten. Medellöshet som konstaterats av utsökningen innebär att företaget inte har medel för att sköta offentliga förpliktelser eller andra ansvar som orsakas av affärsverksamheten.

Krav på tillförlitlighet – till exempel förutsättningar för anteckning i avfallshanteringsregistret

Sammanlagt t.o.m. 400 (6 %) av företag som innehar miljötillstånd skulle sannolikt inte uppfylla kraven på ekonomisk tillförlitlighet och skötsel av offentliga skyldigheter, om de skulle verka inom en bransch som kräver avfallshanteringsregistrering. Pålitlighetsbestämmelserna som motsvarar avfallslagstiftningen är också en förutsättning för många andra branscher i Finland som kräver tillstånd eller registrering. Motsvarande bestämmelser kan också vara lämpliga som förutsättningar för miljötillstånd.

I avfallslagstiftningen (95 §) anses verksamhetsutövaren inte vara ekonomiskt tillförlitlig om:

1) under innevarande år eller de tre föregående kalenderåren upprepade gånger eller i betydande utsträckning har försummat att fullgöra registrerings-, anmälnings- eller betalningsskyldigheter i anslutning till skatter, lagstadgade pensions-, olycksfalls- eller arbetslöshetsförsäkringsavgifter eller avgifter som Tullen tar ut, eller

2) den i förhållande till sin betalningsförmåga har skulder som är större än ringa att driva in genom utsökning eller skulder som har återsänts från utsökningen med intyg över medellöshetshinder, eller

3) den har försatts i konkurs.

24.9.2024 | Blicken mot grunden: Hur bolagets förvaltning och ekonomiförvaltning anordnas påverkar också skötseln av skatteförpliktelserna

Blicken mot grunden: Hur bolagets förvaltning och ekonomiförvaltning anordnas påverkar också skötseln av skatteförpliktelserna

24.9.2024

Det väsentliga vid en konditionsgranskning av ett hus är inte husets ytor. I stället ska man lägga märke till byggnadens konstruktion. Vid en konditionsgranskning av ett hus undersöks därav skicket på grunden. Detsamma gäller även näringsverksamhet där ett bolags grundpelare är förvaltning och ekonomiförvaltning. Om dessa processer inte är i ordning är affärsverksamhetens lagenlighet och den ekonomiska informationens tillförlitlighet i vågskålen.

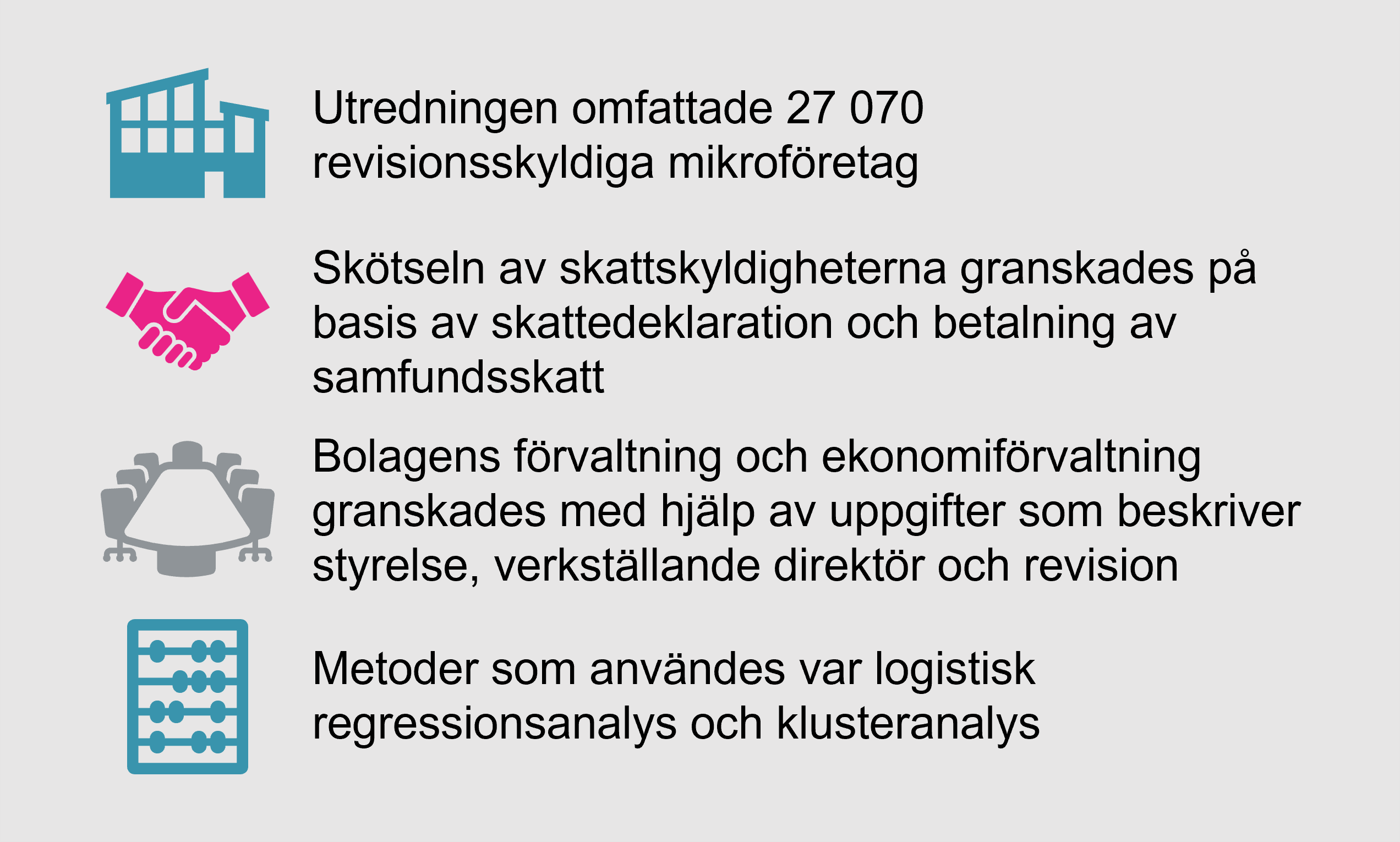

Utredningen som publicerats av Enheten för utredning av grå ekonomi visar vilken betydelse förvaltningen och ekonomiförvaltningen har även med tanke på skötseln av skattskyldigheterna. Granskningen omfattade aktiebolag i mikrostorlek, vars storlek överskred storleksgränserna för revisionsskyldigheten.

Brister i bolagets handelsregisteruppgifter vittnar om en större sannolikhet för försummelse av skatteförpliktelser

Enligt utredningen är det mer sannolikt att bolag som har brister i uppgifterna i handelsregistret om styrelsen, bokslutet eller revisionen försummar skattskyldigheterna. Flest försummelser av skatteförpliktelser förekommer hos bolag som har ovan nämnda brister i uppgifterna i handelsregistret och som befinner sig i slutet av sin livscykel.

Resultaten är inte överraskande, eftersom i synnerhet i mikrobolag härleds skattedeklarationen för näringsverksamheten ganska rakt från bolagets bokföring och bokslut. Bristerna i bolagets förvaltnings- eller ekonomiförvaltningsprocess återspeglas oundvikligen också i skötseln av skattskyldigheterna. Resultaten tyder också på att bristerna i anmälningarna till olika myndigheter hopar sig hos vissa bolag. Bolagets styrelse och ledning ansvarar i sin helhet för att bolagets uppgifter anmäls till olika myndigheter i rätt tid och med rätt innehåll. Detta ansvar gäller även i de fallen där bolagets verksamhet håller på att upphöra.

Vi vet av erfarenhet att iakttagandet av skyldigheterna i anslutning till näringsverksamhet avtar till exempel i situationer där företagsverksamheten hamnar i betalningssvårigheter, konstaterar överinspektör Johanna Miettinen vid Enheten för utredning av grå ekonomi. Samtidigt riskerar också fakturor för tjänster i anslutning till bokföring och revision att bli obetalda. Till följd av att kundrelationerna upphör får man inte längre tillförlitliga ekonomiska uppgifter om företagets affärsverksamhet. En av hörnstenarna som stöder affärsverksamheten har i sådana fall rasat och risken är att det inte är möjligt att lämna in skattedeklarationer med rätt innehåll till Skatteförvaltningen.

I Finland pågår flera utvecklingsprocesser som påverkar mikroföretagens ekonomiska rapportering

I utredningen granskades hur valet av revisor samt sättet att lämna in bokslutet och skattedeklarationen påverkar skötseln av skatteförpliktelser. Utifrån resultaten utnyttjar mikrobolagen de möjligheterna till flexibilitet som lagstiftningen erbjuder i organisering av förvaltningen och ekonomiförvaltningen. Till vissa delar återspeglas dessa val också i skötseln av skattskyldigheter.

Till exempel konstaterades sannolikheten för att skattskyldigheterna försummats vara mindre för bolag där en stor revisionssammanslutning valts till revisor än för bolag där någon annan aktör valts till tjänsteleverantör. På motsvarande sätt observerades små kvalitetsskillnader mellan auktoriserade bokföringsbyråer och andra tjänsteleverantörer inom ekonomiförvaltning.

Inom ekonomiförvaltningsområdet har det skett betydande förändringar i och med att marknaden polariserats. Bokföringsbyråer och revisorer specialiserar sig allt tydligare på att betjäna vissa typer av kunder. Å andra sidan har lagstiftningen om bekämpning av penningtvätt och finansiering av terrorism skärpts under de senaste åren. Större aktörer har bättre förutsättningar att hantera sina kundrisker även ur detta perspektiv. I fortsättningen är det nödvändigt att lägga märke till om marknaden inom ekonomiförvaltning och revision håller på att differentieras ytterligare på grund av kundrisken. Detta är något som också bör beaktas i kampen mot den grå ekonomin.

Storleksgränserna för revisionsskyldigheten diskuteras också regelbundet. Exempelvis har det upprepade gånger föreslagits att alla företag i mikrostorlek ska undantas från den lagstadgade revisionsskyldigheten. Enligt utredningen är denna utvecklingstrend icke önskvärd. Resultaten visar att revisionsberättelserna innehåller information utifrån vilken man också kan bedöma skötseln av bolagets skattskyldigheter.

Digitaliseringen skapar nya möjligheter, men väcker också oro i bekämpningen av grå ekonomi

Utredningen gav också riktgivande bevis på att sättet att lämna in skattedeklarationen och bokslutet har betydelse för skötseln av skattskyldigheterna. På ett allmänt plan främjar användningen av elektroniska deklarationskanaler att skattskyldigheterna sköts på rätt sätt.

Den ökade tillgången till information i och med digitaliseringen och utvecklingen av informationsutbytet mellan myndigheterna öppnar nya möjligheter även för bekämpning av grå ekonomi. Ett bredare kunskapsunderlag möjliggör en mer övergripande granskning av företagen. Ur företagens synvinkel minskar också överlappande anmälningar till myndigheterna.

Å andra sidan har myndigheterna uttryckt sin oro (enkäten om förändringar i verksamhetsmiljön) över de utmaningar som den ökade digitaliseringen och artificiell intelligens medför i bekämpningen av grå ekonomi och ekonomisk brottslighet. Till exempel kan det vara svårt att identifiera fiktiva uppgifter som genererats av artificiell intelligens, såsom bilder och verifikat, i informationsmassan om den verkliga affärsverksamheten.

Förändringens vindar blåser alltså inom ekonomiförvaltningen. I dessa vindar bär affärsverksamhet inte utan en lämplig grund. De som arbetar med bekämpning av grå ekonomi bör fortfarande uppmärksamma organiseringen av bolagets förvaltning och ekonomiförvaltning. Bakom dessa arrangemang finns personer som bestämmer nivån på uppfyllandet av bolagets skyldigheter i anslutning till näringsverksamheten.

Läs hela raportten på finska (PDF 1,36 MB)

Pressmeddelande av Skatteförvaltningen 25.9.2024 [.fi]›

19.08.2024 | Ökar brister i föreningars registreringsuppgifter risken för grå ekonomi?

Ökar brister i föreningars registreringsuppgifter risken för grå ekonomi?

19.8.2024

Endast cirka hälften av föreningarna i föreningsregistret är införda i Skatteförvaltningens kundregister. Kan bristen på uppgifter öka föreningars näringsverksamhet utanför register och risken för grå ekonomi? Föreningar ska till exempel deklarera skattepliktiga inkomster. En bedömning av huruvida verksamhet och inkomster är skattepliktiga görs från fall till fall vid beskattningen.

I samband med skatterevisioner har näringsverksamhet utanför register observerats

Enheten för utredning av grå ekonomi undersökte allmännyttiga föreningars risker att bli involverade i grå ekonomi utifrån beskattningsuppgifter. Materialet i utredningen bestod av skatterevisionsberättelser om 40 föreningar. Enligt skatterevisionsmaterialet bedrev föreningar bland annat näringsverksamhet utanför Skatteförvaltningens momsregister. Utifrån skatterevisionerna påfördes allmännyttiga föreningar näringsinkomster på över 5 miljoner euro.

I skatterevisionerna upptäcktes inte annan grå ekonomi relaterad till föreningars ansvariga personer. I tidigare utredningar har man på motsvarande sätt upptäckt att föreningar bedrivit näringsverksamhet utanför register (utredningen på finska) och att föreningar utnyttjats för grå ekonomi. Företagares svarta försäljningsintäkter har till exempel betalats in på en förenings konto som företagaren förvaltar.

En allmännyttig förening verkar enbart och omedelbart för allmän fördel, dess verksamhet gäller inte enbart begränsade personkategorier, utan är öppen för alla eller riktar sig i övrigt till ett stort antal personer. De som är delaktiga i en allmännyttig förenings verksamhet får inte ekonomisk förmån, till exempel i form av dividend, vinst eller sådan lön som är större än skäligt. Föreningar som främjar allmännyttig verksamhet kan vara till exempel ungdoms- och idrottsföreningar samt hobby- och fritidsföreningar baserade på frivilligarbete. (Källa: Skatteförvaltningen – När är en förening eller stiftelse allmännyttig? [.fi]›)

Föreningar har hundratusentals ansvariga personer

Utredningen fokuserade på föreningars 30–65 år gamla ansvariga personer, dvs. styrelseordförande, personer med rätt att teckna firma och anmälda styrelseledamöter i Skatteförvaltningens kundregister. Bland föreningarnas ansvariga fanns personer med skatte- och utsökningsskulder, men utifrån materialet kunde man inte dra slutsatser om deras risk att bli involverade i grå ekonomi. Till ansvariga personer med låga inkomster på under 10 000 euro om året betalades skattefria kostnadsersättningar på sammanlagt 1,6 miljoner euro (660–900 euro/person/år) under de tre år som utreddes. Enligt materialet involverade de skattefria ersättningarna inte missbruk. Av de ansvariga personerna hade 40 gällande näringsförbud som förhindrar idkande av näringsverksamhet men inte verksamhet i en allmännyttig förening.

Enligt den statistiska analysen i utredningen ägde 1 334 föreningar fastigheter och 2 925 föreningar lägenheter av de cirka 55 000 föreningar i Skatteförvaltningens register åren 2017–2022. Av de föreningar som hade fastigheter eller lägenheter meddelade närmare 40 % att de får hyresintäkter av fastigheter eller lägenheter.

Hur kan övervakningen av grå ekonomi relaterad till föreningar förbättras?

I Patent- och registerstyrelsens föreningsregister finns över 100 000 föreningar med närmare 300 000 ansvariga personer. Endast cirka hälften av föreningarna i Patent- och registerstyrelsens register är införda i Skatteförvaltningens kundregister. Skatteförvaltningen får således inte information om alla registrerade föreningars verksamhet och ansvariga personer. I föreningsregistret finns ansvariga personer som kan vara upp till 117 år gamla, vilket indikerar att alla registeruppgifter inte är aktuella. Cirka 700 personer hade inte en finsk personbeteckning i föreningsregistret.

Anmälningar av föreningars uppgifter om ekonomi och ansvariga personer samt uppgifternas offentlighet och aktualitet är viktiga med tanker på risker relaterade till grå ekonomi. En stor del av föreningarna lämnar inte skattedeklarationer till Skatteförvaltningen eller bokslut till Patent- och registerstyrelsen. Eftersom uppgifter inte behöver lämnas i alla situationer, har myndigheterna inte tillräckliga uppgifter för att utföra riskbaserad övervakning.

Övervakningen av grå ekonomi relaterad till föreningar och föreningsverksamhetens transparens kunde förbättras om föreningar var skyldiga att för varje år lämna bokslut till Patent- och registerstyrelsen. Förändringar i föreningars styrelseledamöter utöver förändringar i firmatecknare och styrelseordförande borde anmälas till föreningsregistret.

10.06.2024 | Bolag med kort livslängd är förknippade med hög risk för grå ekonomi

Bolag med kort livslängd är förknippade med hög risk för grå ekonomi

Publicerad 11.6.2024

Enligt en färsk utredning är ungefär en tredjedel av bolag med kort livslängd förknippade med hög risk för grå ekonomi. Bolagen bedriver grå ekonomi klart oftare än aktiebolagen i snitt. I fråga om grå ekonomi i bolag med kort livslängd urskildes i skattekontrollerna i synnerhet momsmissbruk, svarta löner och ogrundade förmåner till delägarna. Missbruket i bolag med kort livslängd präglas av snabba bolagsbyten, olika bulvanarrangemang och bolag som inte bedriver faktisk affärsverksamhet.

Upp till en tredjedel av bolagen med kort livslängd är förknippade med risker

Enligt resultaten av utredningen var uppskattningsvis 4 300 bolag med kort livslängd under åren 2018–2022 förknippade med en risk som hänför sig till grå ekonomi. Denna siffra motsvarar drygt en tredjedel av alla bolag med kort livslängd som verkat under samma tid. Risken för grå ekonomi var en aning högre för bolag med kort livslängd som verkat i mindre än ett år jämfört bolag som verkat i två eller tre år. Det årliga skattefelet på grund av grå ekonomi som bedrivs i bolag med kort livslängd var uppskattningsvis omkring 40 miljoner euro åren 2019–2021. Därtill kan missbruket i bolag med kort livslängd indirekt påverka också de skatteintäkter som fås av bolag som verkat under en längre tid, vilket inte beaktats i uppskattningarna.

Bolag med kort livslängd används som verktyg för grå ekonomi

Utifrån skattekontrollerna missbrukas bolag med kort livslängd för grå ekonomi i form av planerade arrangemang mellan flera bolag och missbruk i enskilda bolag. I den grå ekonomin i bolag med kort livslängd framträdde i synnerhet momsmissbruk, svarta löner och ogrundade förmåner till delägarna. En del av bolagen med kort livslängd idkade inte överhuvudtaget faktisk utåtriktad affärsverksamhet, utan de fungerade enbart som så kallade penningförmedlingsbolag som möjliggjorde en omotiverad skattefördel för andra företag som var delaktiga i arrangemanget. Missbruket i bolagen präglas också av snabba bolagsbyten, där bolagen bildar ett kontinuum. Skattekontrollerna visade att bolagen ofta fortsatte ett tidigare annat bolags verksamhet vid samma arbetsobjekt med samma inventarier, underentreprenörer och arbetstagare.

I skattekontrollerna upptäcktes olika bulvaner i omkring en tredjedel av bolagen med kort livslängd. Av mottagarna av förtäckt dividend var över 70 procent andra delägare än delägare som införts i myndighetsregistren. Den bulvan som verkade som officiell ansvarsperson i bolagen var för det mesta en släkting till den faktiska delägaren, såsom en make eller maka, en mor, en far, en styvmor, ett barn eller en annan släkting. Utöver missbruken i anknytning till registeranteckningar förekom i så gott som 90 % av de kortlivade bolag som bedrev grå ekonomi försummelser av bokföringen.

Bolagen med kort livslängd är oftast ekonomiskt olönsamma

Bolag med kort livslängd förekom mest i restaurangbranschen och detaljhandeln, men i hög grad också i näringsgrenar såsom konsulttjänster för affärsledning, husbyggnad, IT-tjänster och grossisthandel. Den näringsgren som meddelats till myndigheterna motsvarade inte alltid bolagets ekonomiska verksamhet. Utifrån resultaten av utredningen hade enbart under en femtedel av bolagen med kort livslängd lönsam affärsverksamhet och största delen av bolagen ackumulerade egentligen inte alls skatteintäkter för staten. En avsevärd del av skatteskuldsmassan för bolag med kort livslängd fanns hos bolag med kort livslängd utan verksamhet, vilka naturligtvis inte heller förmår betala sin skatteskuld.

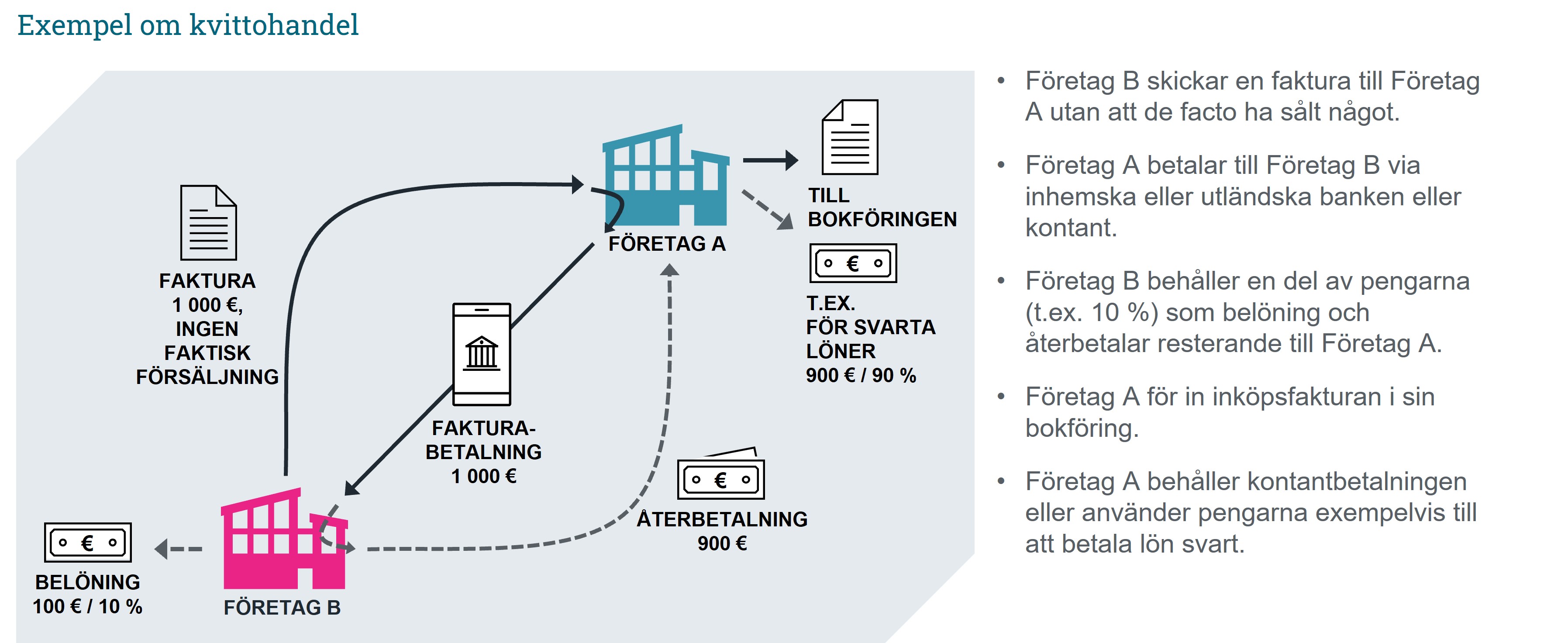

18.03.2024 | Kvittohandel leder till ett bortfall på flera miljoner euro i statens kassa

Kvittohandel leder till ett bortfall på flera miljoner euro i statens kassa

Publiceras 18.3.2024

Genom kvittohandel och verifikat med felaktigt innehåll kringgås skatter för flera miljoner euro. Såväl kvittohandel och skattefusk med hjälp av verifikat med felaktigt innehåll har allt mer internationella drag. I över hälften av kvittohandelsfallen har företag använt tillgångar för att betala lön svart eller överlåta dem till delägare utan att betala skatt. I praktiken upptäcks missbruk i samband med skatterevisioner.

Verifikat med felaktigt innehåll är ett stort fenomen inom grå ekonomi och ekonomisk brottslighet

Enheten för utredning av grå ekonomi har i en utredning granskat verifikat med felaktigt innehåll som observerats vid skatterevisioner. Med verifikat med felaktigt innehåll avses verifikat som bokförts men som till sitt innehåll eller belopp inte är faktiska. Ibland kan verifikat också vara helt fiktiva.

Enligt Skatteförvaltningen upptäcktes 2017–2022 upp till cirka 30 000 verifikat med felaktigt innehåll vid skatterevisioner. Värdet på dem översteg 182 miljoner euro och involverade cirka 500 företag. Cirka 85 % av fallen ledde till prövning av brottsanmälan.

Kvittohandeln blomstrar fortfarande

Utifrån de skatterevisionsberättelser som analyserades i utredningen konstaterades tre områden till vilka verifikat med felaktigt innehåll i synnerhet anknyter. De utgörs av kvittohandel, ogrundad momsåterbäring och transaktioner mellan närståendekretsen och intressebolag.

Hela 60 % av verifikaten med felaktigt innehåll anknöt till kvittohandel. Med kvittohandel avses situationer där transaktioner med ogrundade verifikat sker mellan företag mot ersättning. Genom att bokföra sådana verifikat kan företag kringgå skatter och andra lagstadgade avgifter, såsom pensionsförsäkringsavgifter.

Vad kännetecknar ett typiskt företag involverat i kvittohandel?

I allmänhet är ett företag involverat i kvittohandel ett enmansaktiebolag verksamt inom byggbranschen. Dessa företag var under tre år gamla och hade en omsättning på mindre än en miljon euro.

Internationaliseringen medför utmaningar

I utredningen gjordes observationer av internationella aspekter relaterade till företag och ansvariga personer. Dessutom har användningen av utländska bankkonton och betalningssätt ökat. Observationerna relaterade till internationalisering omfattade både verifikat med felaktigt innehåll och i synnerhet kvittohandel.

Under de senaste åren har kvittohandelsfallen blivit allt mer internationella. Fallen med internationella drag fördubblades inom loppet av fem år. Även euromässigt ökade antalet kvittohandelsfall med internationella drag årligen.

15.01.2024 | Utanför Skatteförvaltningens register är upp till 7 400 inhemska företag som har verksamhet

Utanför Skatteförvaltningens register är upp till 7 400 inhemska företag som har verksamhet

Publiceringsdatum 15.1.2024

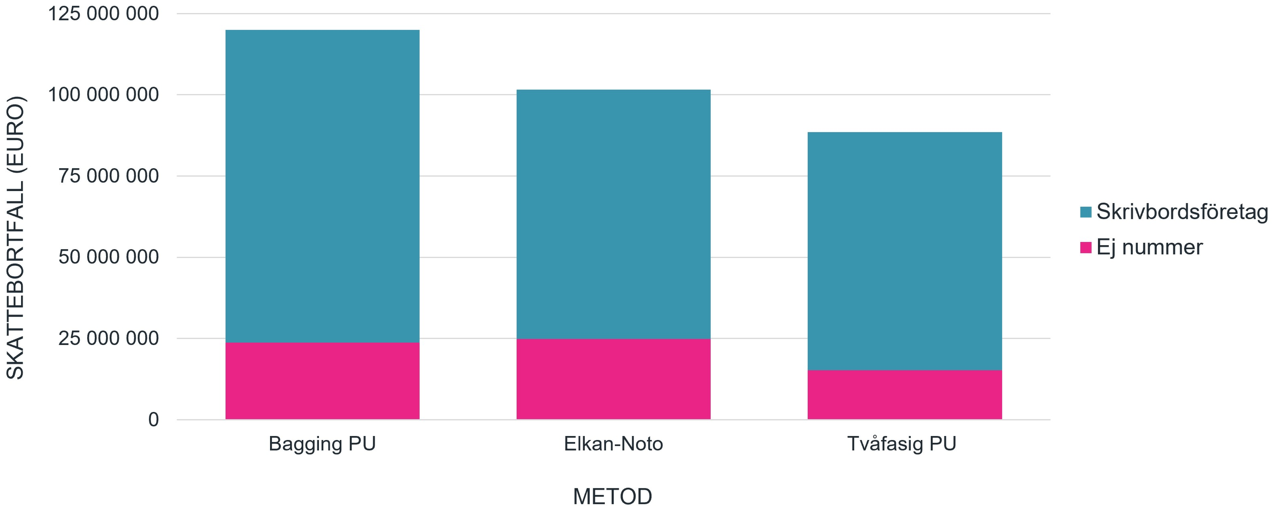

Antalet inhemska företag som har näringsverksamhet utanför Skatteförvaltningens register och hur stora inkomstförluster det orsakar staten har nu estimerats första gången i Finland. Enligt beräkningen uppgår antalet inhemska företag som har oregistrerad näringsverksamhet till 5 300–7 400 i Finland. På grund av oregistrerad näringsverksamhet i inhemska företag beräknas skattebortfallet uppgå till 90–120 miljoner euro 2021. En utredning som Enheten för utredning av grå ekonomi har gjort beskriver vilken typ av oregistrerad näringsverksamhet som har upptäckts i Finland utifrån skatterevisioner. Dessutom beskriver utredningen de orsaker som har lett till en oregistrerad verksamhet.

Skattebortfall på hundra miljoner euro på grund av oregistrerad verksamhet

Utifrån observationer vid skatterevisioner bedrev inhemska företag oregistrerad näringsverksamhet oftast via så kallade skrivbordsföretag. Utifrån registeruppgifter hade dessa företag lagt ned verksamheten eller så hade verksamhet inte ens inletts. Omkring 15 procent av företagen bedrev näringsverksamhet helt oregistrerade utan FO-nummer. Andelen inhemska företag som har oregistrerad näringsverksamhet är även utifrån den högsta beräkningen 1–2 procent av alla företag i Finland. Beräkningarna i utredningen visar att antalet företag som är verksamma inom den inofficiella sektorn i Finland inte är stort jämfört med det totala antalet företag, men att fenomenets fiskala inverkan på de offentliga finanserna ändå är relativt stor. Beräkningarna i utredningen har gjorts med metoder för maskininlärning. Därför är beräkningarna med anledning av fenomenets art riktgivande data om fenomenets omfattning.

Beräkning av skattebortfallet 2021 med olika metoder.

På grund av personers skuldhistorik minskar viljan att registrera sig i Skatteförvaltningen register