Mäta den grå ekonomin

Effektivare bekämpning av grå ekonomi med hjälp av fullgöranderapporter

19.8.2025

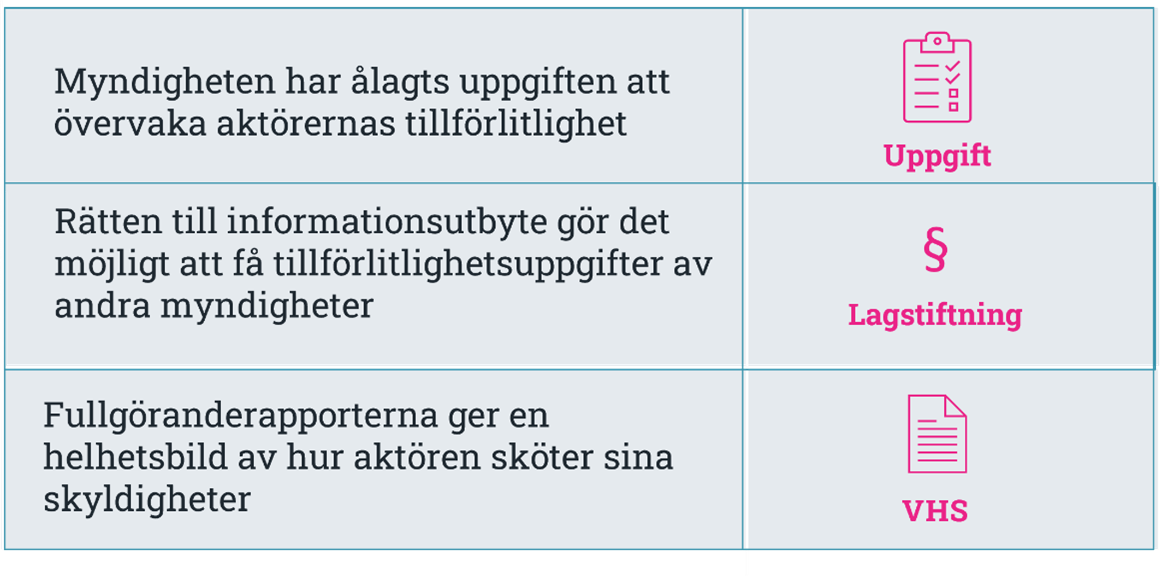

Uppgifterna i de fullgöranderapporter som enheten för utredning av grå ekonomi producerar beskriver hur organisationen eller de organisationsanknutna personerna sköter verksamheten, ekonomin samt skötseln av skyldigheter i anslutning till skatter och lagstadgade avgifter utifrån uppgifterna i myndigheternas register. Fullgöranderapporterna har en central betydelse för bekämpningen av grå ekonomi i flera organisationer som övervakar tillstånds- eller anmälningspliktig näringsverksamhet, eftersom uppgifterna i fullgöranderapporterna ofta påverkar beslutsfattandet. Myndigheternas möjlighet att utreda de ekonomiska aktörernas tillförlitlighet med hjälp av information från andra myndigheter förebygger grå ekonomi. Effektiviteten uppstår genom samverkan mellan de lagstadgade myndighetsuppgifterna, registreringskraven och rätten till informationsutbyte.

Fullgöranderapporterna stöder myndigheterna i tillsynsarbetet

Fullgöranderapporterna stöder myndigheternas beslutsfattande vid tillståndsprövning av tillstånds- och anmälningspliktiga näringar, utredning av ekonomiska förutsättningar och solvens samt tillsyn. Tillförlitlighetskraven har en förebyggande betydelse i bekämpningen av grå ekonomi och påverkar också korrigeringen av eventuella försummelser. Det ökade antalet begäranden om fullgöranderapporter vittnar också om att uppgifterna i rapporterna är av betydelse för myndigheterna och att de har effektiviserat myndighetssamarbetet.

Enheten för utredning av grå ekonomi har med statistiska metoder undersökt effekterna av fullgöranderapporter i bekämpningen av grå ekonomi. I utredningen granskades vilken effekt samverkan mellan fullgöranderapporterna och registret över aktörer som bedriver indrivningsverksamhet som togs i bruk 2019 har haft på företagens ekonomiska beteende. Införandet av registret över aktörer som bedriver indrivningsverksamhet tillsammans med ibruktagandet av VHS-tjänsten verkade utifrån den statistiska analysen förbättra de registrerade företagens skötsel av sina ekonomiska förpliktelser och minska risken för grå ekonomi. Dessutom sköter företagen som finns i registret sina ekonomiska förpliktelser bättre än andra företag inom branschen utanför registret eller företag inom bokföringsbranschen som fungerat som kontrollgrupper.

Fullgöranderapporterna främjar en effektiv användning av resurser

Enheten för utredning av grå ekonomi lät utföra en enkätundersökning om hur fullgöranderapporterna påverkar verksamheten i de organisationer som använder rapporterna. Enligt enkätsvaren har fullgöranderapporterna främjat en effektiv användning av samhällets resurser, eftersom en stor del av användarorganisationerna har avstått från enskilda myndighetsförfrågningar som innehåller motsvarande uppgifter och kommersiella informationstjänster används endast i liten utsträckning. Organisationer som använder fullgöranderapporter har upplevt datainnehållet som tydligt, men man önskade att dess omfattning och struktureringen av rapporten skulle utvecklas.

Läs hela rapport på finska (PDF 888 kB)

Små och medelstora aktiebolags gråa ekonomins samfundsskatt uppgår till 120 miljoner euro årligen

Publiceras 13.3.2025

Den gråa ekonomin inom små och medelstora aktiebolag uppskattas att ligga på cirka 120 miljoner euro årligen. Ett bolag som bedriver grå ekonomi snedvrider näringsverksamhetens resultat så att resultatet blir mindre än det verkliga till exempel genom att hemlighålla inkomster eller deklarera ogrundade kostnader.

I Finland uppskattades den gråa ekonomin storlek för första gången i euro

Enligt en färsk utredning från Enheten för utredning av grå ekonomi låg det årliga beloppet av samfundsskatt på grund av grå ekonomi i variationsintervallet 100–140 miljoner euro samt av den totala insamlade samfundsskattens andel av den gråa ekonomin var 4,2–5,9 procent. Utredningen omfattar aktiebolag med en omsättning på mindre än 10 miljoner euro. Av samtliga aktiebolag ingick 98 procent i denna utredning samt en tredjedel av den totala samfundsskatten betalades av dessa bolag. Med samfundsskatt avses inkomstskatt som ett aktiebolag eller annat samfund betalar och vars belopp är 20 procent av samfundets beskattningsbara inkomst.

Samfundsskattens gråa ekonomi estimerades med olika metoder

Uppskattning av samfundsskattens belopp i den grå ekonomin beräknades med en prediktiv modell för maskininlärning och som centralt källmaterial användes skatterevisioner. En annan jämförande uppskattning gjordes genom att tillämpa urvalsmetoden och slumpmässiga skatterevisioner. Enligt den var eurobeloppet för den gråa ekonomin cirka 80 miljoner euro per år. Detta resultat kan anses vara den nedre gränsen för den gråa ekonomins eurobelopp. På motsvarande sätt kan den övre gränsen anses vara den övre gränsen för konfidensintervallet på 95 procent i modellen för maskininlärning och det låg på 140 miljoner euro per år.

Små bolag döljer sina försäljningsinkomster och medelstora bolag överdriver sina kostnader

Under utredningens gång framkom det att sätten att undvika samfundsskatt varierar beroende på bolagets storlek. Uppskattningsvis 70 procent av eurobeloppet på grund av grå ekonomi orsakades av bolag vars omsättning var under 300 000 euro eller vars omsättning var okänd för Skatteförvaltningen. En stor del av den gråa ekonomin orsakades av en form av hemlighållande av verksamhet, där resultatet av näringsverksamheten inte alls uppgavs. I de minsta aktiebolagen var hemlighållande av inkomster vanligare än i de större aktiebolagen, som i sin tur oftare undvek skatt genom ogrundade kostnader. Enligt uppskattningen hade sannolikheten för grå ekonomi upphöjt särskilt inom byggverksamhet, restaurang-, catering- och barverksamhet samt fastighetsrelaterad stödverksamhet samt skötsel och underhåll av grönytor.

Skatteförvaltningen bekämpar grå ekonomi

Uppskattning av samfundsskattens eurobelopp i den gråa ekonomin är beräknad med kvantitativa metoder. Det tas inte hänsyn till hur stor del av den gråa ekonomin kan stävjas med hjälp av myndigheternas bekämpningsmetoder. Exempelvis med hjälp av skatterevisioner fångas upp en del av aktörer inom den gråa ekonomin och påföra dem skatter, även företag som helt försummar att deklarera inkomster uppdagas. Genom skatterevisionerna upptäcks såväl försäljningar som saknas i bokföringen och ogrundade kostnader samt andra arrangemang som vidtagits för att undvika betalningen av skatter. Även styrningen och tillsynen över samfundskunder säkerställer inflödet av samfundsskatter till rätt belopp.

Mer omfattande jämförelseuppgifter skulle också effektivera bekämpningen av grå ekonomi

Mer omfattande jämförelseuppgifter från utomstående uppgiftslämnare än i nuläget, till exempel aktuella uppgifter om företagens köp och försäljning, ökar risken för att de aktörerna som agerar bedrägligt åker fast. Den i framtiden ökande digitaliseringen skulle också effektivisera bekämpningen av grå ekonomi. Till exempel i visionen för projektet Företagets digitala ekonomi 2030 är ett nationellt ekosystem för ekonomiska aktörer som är interoperabelt med de övriga nordiska länderna. I systemet förmedlas transaktioner och företagens ekonomiska uppgifter smidigt, i realtid och säkert mellan olika parter.

Den gråa ekonomin bekämpas även med Åtgärdsprogram för bekämpning av grå ekonomi och ekonomisk brottslighet som godkändes i december 2024 och det omfattar totalt 19 projekt som samordnas av olika myndigheter.

Läs hela rapporten på finska (PDF 1 MB)

Länk till Skatteförvaltningens pressmeddelande 13.3.2025 [.fi]›

Tidigare mätutredningar

21.11.2022 | Bortfall på hundratalsmiljoner euro i statskassan på grund av svart arbete

Bortfall på hundratalsmiljoner euro i statskassan på grund av svart arbete

Publiceras 21.11.2022

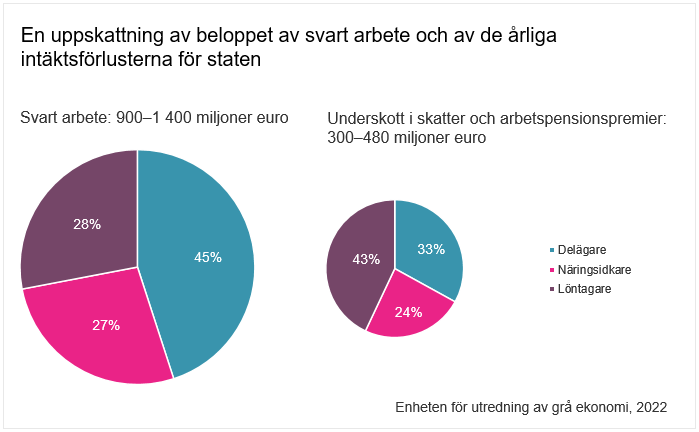

I Finland arbetas det svart för 900–1 400 miljoner euro om året. På grund av svart arbete förlorar Finland skatter och socialförsäkringsavgifter till ett belopp av 300–480 miljoner euro. Hur omfattande svart arbete är och hur stora inkomstförluster det orsakar staten har nu estimerats första gången i Finland.

Svarta inkomster på en miljard euro

Medel som delägare och näringsidkare tar ut svart utgör en stor del av alla medel som betalas ut svart. Företagarnas andel av det svarta arbetet kan uppgå till hela tre fjärdedelar, medan löntagarnas andel är cirka en fjärdedel.

När man ser på det bortfall av skatter och socialförsäkringsavgifter som svart arbete orsakar, så ökar löntagarnas proportionella andel. Löntagarnas andel av bortfallet i förskottsinnehållningen och socialförsäkringsavgifterna är över 40 procent. Delägarnas och näringsidkarnas andel av bortfallet är knappt 60 procent, men företagarnas pensionsförsäkringsavgifter har inte beaktats i uppskattningen. Beloppet av dem kan inte estimeras utan företagsspecifika försäkringsuppgifter.

Man kan få en grov bild av det svarta arbetets omfattning genom att jämföra uppskattningen med löntagarnas och företagarnas inkomster. Löntagarnas andel av svarta löner jämfört med lönesumman för arbetstagarna inom företagssektorn är under en procent. Enligt en grov uppskattning är cirka 10 procent av företagarnas inkomster svart. Delägarnas svarta arbete har jämförts med alla delägares sammanlagda löner. Eftersom näringsidkare inte kan betala lön till sig själva, har det svarta arbete som de utför jämförts med alla näringsidkares sammanlagda resultat för näringsverksamhet.

Inom branscher där grå ekonomi förekommer mest är svarta löner vardag

Svarta löner betalas ut bland annat inom restaurangbranschen och byggbranschen, där den allmänna lönenivån är låg, arbetet består av tjänster och kontanter används allmänt. I synnerhet delägare i små aktiebolag inom dessa branscher tar ut inkomster från sina företag utan att betala skatt. När det gäller näringsidkare förekommer en hel del svart arbete inom restaurangbranschen och transportbranschen.

Omfattande samhällskonsekvenser

Svarta löner orsakar inte endast bortfall i samhällets inkomster, såsom skatter och socialförsäkringsavgifter, utan fenomenet medför mer omfattande konsekvenser för bland annat intjänade pensioner och förmåner, såsom sjukdagpenning och bostadsbidrag. I värsta fall multipliceras samhällskonsekvenserna, om man inte betalar skatt på löner och samtidigt utnyttjar olika slags socialstöd utan grund.

Nya forskningsrön från Finland

I Finland har få studier och utredningar om svarta löner publicerats. Svart arbete har tidigare kartlagts främst med hjälp av enkäter, men uppskattningar i euro har inte lagts fram. Europeiska kommissionen har utrett förekomsten av svart arbete i medlemsländerna med hjälp av LIM-metoden.

Enheten för utredning av grå ekonomi har nu utrett förekomsten av svart arbete och estimerat dess värde i euro åren 2014–2020. Svart arbete har utretts med hjälp av flera databaserade metoder samt beskattnings- och skatterevisionsuppgifter och material från Statistikcentralen. Fyra separata utredningar och en koncis sammanfattning har publicerats om arbetet.

Läs sammanfattningen på svenska (PDF 312 kB)

Läs hela raportterna på finska:

Pimeän työn määrä – Mittaamisselvitys osakeyhtiöiden verotarkastustietojen perusteella (PDF (PDF 0,98 MB)

Pimeän työn määrä – Mittaamisselvitys elinkeinonharjoittajien verotarkastustietojen perusteella (PDF 573 kB)

Pimeän työn mittaaminen profilointimenetelmällä – Osakeyhtiöiden pimeän työn määrä (PDF 363 kB)

Pimeän työn mittaaminen LIM-menetelmällä – Yksityisen sektorin palkansaajien pimeän työn määrä (PDF 473 kB)

Vad är svart arbete?

Med svart arbete och lön avses i allmänhet lön som betalas till arbetstagare men som inte anmäls till myndigheter och för vilken förskottsinnehållning och socialförsäkringsavgifter inte betalas. I utredningarna av Enheten för utredning av grå ekonomi definierades begreppet svart lön mer allmänt så att det även omfattade medel och förmåner som delägare i aktiebolag tar ut svart. Med svart arbete avsågs också inkomster som näringsidkare hemlighållit och ogrundade kostnader i syfte att kringgå skatt.

18.1.2021 | Alla betalar inte så mycket mervärdesskatt som de borde

Alla betalar inte så mycket mervärdesskatt som de borde

Publiceras 18.1.2021

Ogrundade ansökningar om momsåterbäring är inte den enda formen av momsbedrägerier. Oegentligheter och fel upptäcks även i situationer där skattskyldiga låter bli att deklarera och betala endast en del av momsen.

Upp till 300 miljoner euro deklareras inte

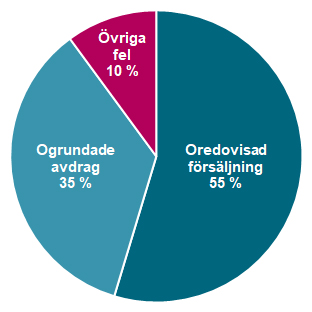

Enheten för utredning av grå ekonomi vid Skatteförvaltningen har undersökt fel som upptäckts i skattskyldigas momsbeskattning i sådana fall där den skattskyldige inte deklarerar all skatt och därigenom betalar för lite till staten. I utredningen inkluderades eventuella momsbedrägerier och mindre fel i momsredovisningen. Enligt uppskattning var det moms till ett värde av upp till 300 miljoner euro som inte deklarerades 2018.

Svartförsäljningen blomstrar

De vanligaste sätten att undvika skatt är att inte deklarera skattepliktig försäljning och att göra ogrundade avdrag för anskaffningar. Oredovisad försäljning upptäcktes i störst omfattning inom restaurang- och handelsbranschen. Ogrundade avdrag noterades särskilt inom husbyggnads- och fastighetsbranschen. Särskilt odeklarerade försäljningsinkomster är ett vanligt sätt att undvika att betala skatt.

Många bäckar små blir till en stor å

Enligt observationer är de företag som deklarerar för lite moms relativt små sett till omsättningen. Även om de enskilda felen är små, är felen många till antalet. Felen i skatteredovisningen ger upphov till ett avsevärt skattegap varje år.

Hur motarbetas oegentligheter?

Majoriteten av alla skattskyldiga deklarerar uppgifterna korrekt och betalar den skatt som enligt lagar och andra författningar ankommer på dem. Ett mer omfattande och detaljerat datainnehåll i momsdeklarationen skulle göra det svårare att deklarera felaktiga uppgifter. Detta skulle öka jämlikheten i beskattningen.

28.01.2020 | Var fjärde vet om eller känner till ett företag som bedrivit odeklarerad verksamhet

Var fjärde vet om eller känner till ett företag som bedrivit odeklarerad verksamhet

Publiceras 28.1.2020

I sin kundenkät tog Skatteförvaltningen reda på samfundskunders tankar om beskattningen och Skatteförvaltningen i allmänhet.

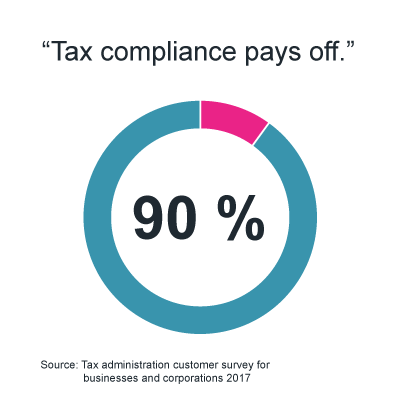

Precis som tidigare år gavs i de strategiska påståendena om beskattningen mest stöd för påståendet ”Det lönar sig att agera rätt”. Andelen som var av samma åsikt gällande detta påstående uppgick till 95 procent. Å andra sidan var endast 40 procent av samma åsikt gällande påståendet om att företag som verkar på ett hederligt sätt skyddas.

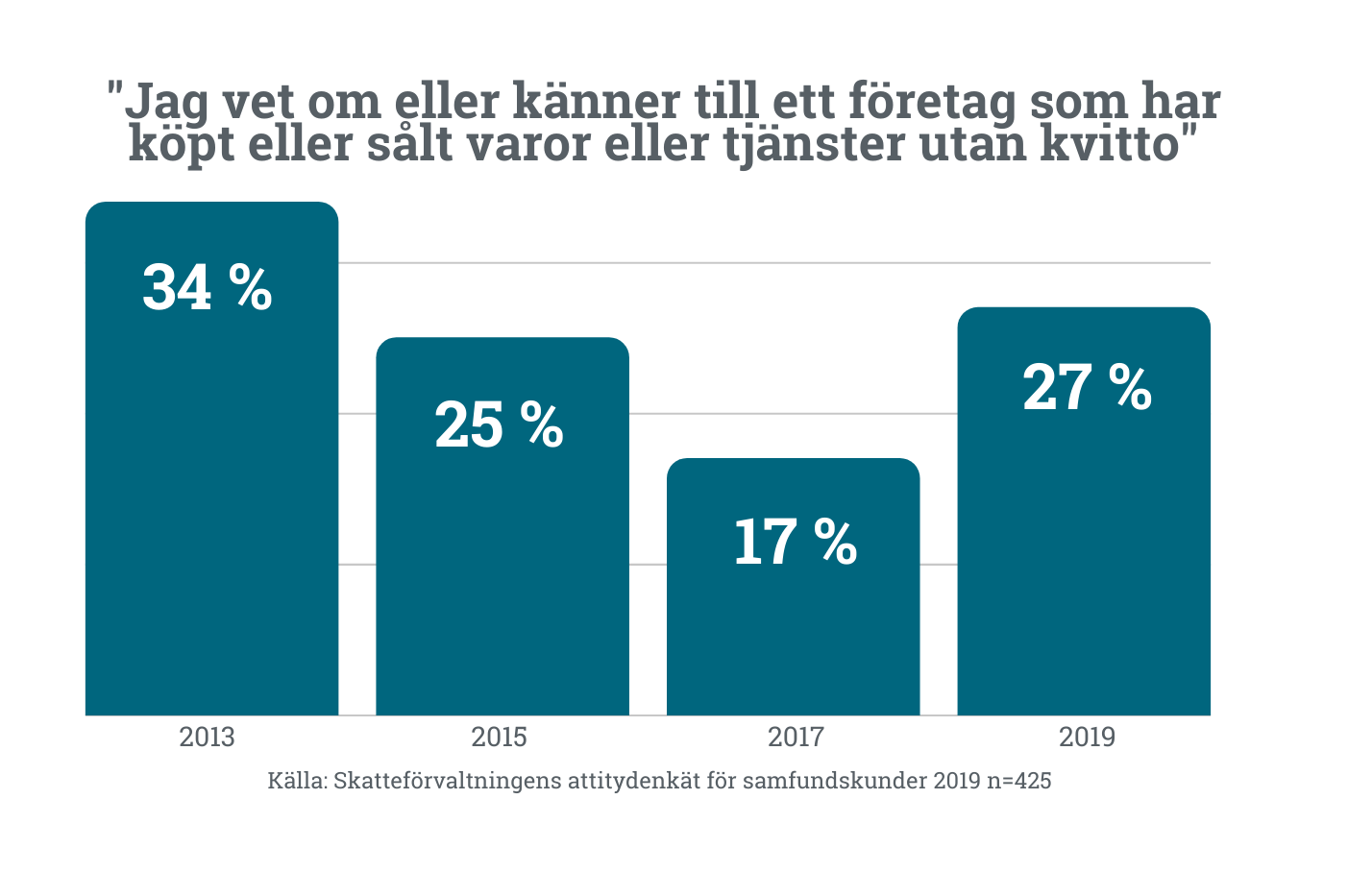

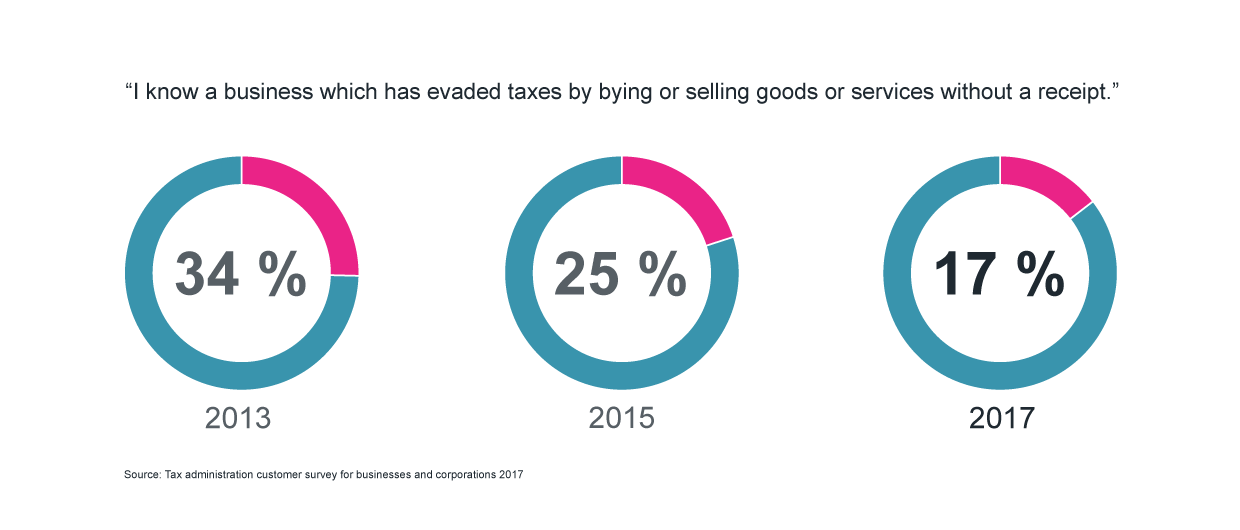

År 2019 svarade totalt 27 procent att de visste om eller kände till något företag som köpt eller sålt varor eller tjänster svart, utan kvitto. Resultatet visar en klar förändring i sämre riktning. Motsvarande siffra var 17 procent 2017.

Den långsiktiga trend som framgick i de tidigare undersökningarna visade en minskning i andelen företag som bedriver odeklarerad verksamhet eller i andelen av enkätdeltagarna som kände till sådana företag, men denna trend tycks ha brutits. Det är dock värt att notera att betydligt fler enkätdeltagare än tidigare denna gång också kunde säga att de inte känner till något företag som bedriver odeklarerad verksamhet.

Samfunden är huvudsakligen nöjda med Skatteförvaltningens verksamhet

Totalt sett hade nöjdheten med Skatteförvaltningens verksamhet förblivit på samma nivå som tidigare, och de missnöjdas andel av enkätdeltagarna var endast några procent. Precis som tidigare år fick tidsenligheten av Skatteförvaltningens tjänster det högsta betyget. Den största förbättringen hade skett gällande nöjdheten med förutsebarheten av Skatteförvaltningens beslut.

Något sämre betyg än tidigare fick Skatteförvaltningen för sakkunnigheten och driftsäkerheten i tjänsterna. Enkätdeltagarens bakgrund påverkade inte inställningen till Skatteförvaltningens verksamhet.

För attitydenkäten intervjuades personer från 425 olika samfund. Skatteförvaltningens olika samfundskundsegment, allt mellan små och stora samfund, var jämnt representerade. Enkäten gjordes i form av telefonintervjuer i oktober och november 2019 av undersökningsbyrån FeelBack Oy. Enkäten har genomförts vartannat år, senast 2017.

Närmare resultat i attitydenkäten på finska (PDF 0,9 MB)

Mer information: Skatteförvaltningens överinspektör Janne Myyry, +358 40 661 5347, janne.myyry@vero.fi

11.06.2019 | Handlar bekämpning av grå ekonomi om att släcka bränder? Medicinen består av att förebygga, reagera snabbt och utbyta information

Handlar bekämpning av grå ekonomi om att släcka bränder? Medicinen består av att förebygga, reagera snabbt och utbyta information

Publicerad 11.6.2019

Enkäten om grå ekonomi till myndigheter gav en hel del information om utmaningarna med bekämpningen. Enligt svaren blir grå ekonomi allt mer internationell, professionell och allvarlig. Myndigheterna vill ha bättre ömsesidigt samarbete och informationsutbyte. När det gäller bekämpning av grå ekonomi efterlystes förebyggande åtgärder och tidigare ingripande.

Grå ekonomi blir allt mer internationell och komplex

Sammanlagt 84 procent av dem som svarade ansåg att internationaliseringen har försvårat bekämpningen. Internationaliseringen återspeglas i till exempel problem relaterade till utländsk arbetskraft och penningtransaktioner via utländska bankkonton.

Den grå ekonomin blir seriösare, och det är allt svårare att utreda verksamheten. Så anser 86 procent. Myndigheterna bedömde att den ekonomiska brottsligheten blivit mer professionell, vilket bland annat innebär att företag används i bedrägerier och konkurser i syfte att få ekonomisk vinning. Enligt enkäten finns det allt fler aktörer inom organiserad brottslighet som sysslar med grå ekonomi.

Myndigheterna efterlyser mer samarbete

Myndigheterna tampas med liknande problem och fenomen, men betraktar dem ofta endast ur sitt perspektiv. En föreslagen lösning är mer samarbete och större befogenheter för att effektivisera tillsynen. Man vill till exempel ha gemensamma utredningsgrupper, mer samarbete i den praktiska operativa verksamheten och kompetensdelning. Informationsutbytet mellan myndighetsorganisationer borde underlättas och hinder för detta undanröjas.

Viktigt med förebyggande verksamhet och tidigt ingripande

Enligt enkäten bör brister i företagens fullgörande av skatter och andra skyldigheter vara offentliga uppgifter. Om man har en bättre bild av ett företags läge och tillförlitlighet så förebygger det grå ekonomi. Sammanlagt 87 procent anser att offentliggörandet av fullgörandet av skyldigheter kan minska förekomsten av grå ekonomi.

Enligt myndigheterna är förebyggande åtgärder mot grå ekonomi och övervakning i realtid viktiga, eftersom tillsyn i efterhand ger aktörer inom grå ekonomi och ekonomiska brottslingar försprång.

Enkäten av Enheten för utredning av grå ekonomi till myndigheter gjordes i mars 2019. Sammanlagt 620 svar mottogs från 22 myndigheter och organisationer som utför lagstadgat tillsynsarbete.

26.02.2019 | Återbäringsbedrägerierna utgör endast en liten del av momsfelet

Återbäringsbedrägerierna utgör endast en liten del av momsfelet

Publicerad 26.2.2019

Förlusten av moms till följd av ansöker om momsåterbäring på felaktiga grunder uppgår till ca 30 miljoner euro om året i Finland. Momsfelet till följd av felaktiga ansökningar är dock under 5 procent av hela momsfelet, som är ca 1,3–1,8 miljarder euro.

De som begår fel skiljer sig från mängden

Bedrägeribrott inom momsåterbäring uppstår när en oärlig aktör ansöker om momsåterbäring på felaktiga grunder och Skatteförvaltningen betalar den.

Enheten för utredning av grå ekonomi undersökte oärliga aktörer som ansökt om momsåterbäring genom särskild profilering. Via den identifierade riskgruppen kunde man också göra en uppskattning av det momsskattefel som den grå ekonomin orsakar Finland.

Skatteförlusten till följd av momsåterbärings på felaktiga grunder uppskattades vara ca 30 miljoner euro om året.

Bedrägerier begås ofta av yrkesbrottslingar

Enligt Europols uppskattningar beror hela 60 miljarder euro av de årliga momsintäkter som EU går miste om på organiserad brottslighet. I Finland begås återbäringsbedrägerier av inhemska eller utländska aktörer inom grå ekonomi, och även representanter för organiserad brottslighet har varit involverade.

För att bekämpa dessa brott i Finland har Skatteförvaltningen under de senaste åren effektiviserat kontrollen av momsåterbäring, utvecklat nya kontrollmekanismer i realtid baserade på uppskattning av skatterisker och ökat myndighetssamarbetet både nationellt och internationellt bland annat med skatte- och tullförvaltningen i Estland.

26.02.2019 | Företagen är beredda att ta ansvar för bekämpningen av grå ekonomi – mer information, incitament och verktyg efterfrågas

Företagen är beredda att ta ansvar för bekämpningen av grå ekonomi – mer information, incitament och verktyg efterfrågas

Publicerad 26.2.2019

Enligt en företagsenkät anses grå ekonomi medföra negativa konsekvenser för jämlika konkurrens-förutsättningar för företag. Företagen anser att grå ekonomi i regel är medveten verksamhet i syfte att uppnå konkurrensfördelar och ekonomisk vinning.

En allt mer internationell grå ekonomi och bedrägerier utgör ett hot mot korrekt agerande bland företag

De största faktorerna som gör det svårare för företag att agera korrekt är utländsk arbetskraft, en allt mer internationell grå ekonomi och utnyttjande av företag i bedrägerier. Dessutom anser företagen att organiserad brottslighet är ett hot mot korrekt agerande.

Enligt företagen är de vanligaste formerna av grå ekonomi försäljning utan kvitto och användning av svart arbetskraft. Arbetstagarorganisationernas funktionärer har i sitt arbete oftast stött på underbetalt arbete, brott mot arbetsvillkoren och försummelser i betalningen av arbetsgivaravgifter.

Volymen för grå ekonomi är oförändrad

Största delen av företagen anser att volymen för grå ekonomi har varit oförändrad under de senaste tre åren, även om branschvisa skillnader förekommer. Drygt hälften av företagen inom byggbran-schen anser att grå ekonomi minskat något eller helt klart, medan över 80 procent av företagen inom transportbranschen anser att förekomsten av grå ekonomi antigen ökat eller varit oförändrad under de senaste tre åren. Till skillnad från de övriga branscherna menade största delen av företagen inom transportbranschen att internationaliseringen ökat förekomsten av grå ekonomi under de senaste tre åren.

Företagen vill spela en större roll i bekämpningen av grå ekonomi

Företagen är beredda att axla på sig mer ansvar och en större roll i bekämpningen av grå ekonomi. Över 60 procent av företagen anser att företagen bör ha en större roll i bekämpningen av grå ekonomi än myndigheterna. Företagen anser dock att ett aktivt samarbete mellan företag och myndigheter är ett adekvat sätt i bekämpningen av grå ekonomi. Som exempel på andra adekvata metoder nämner företagen skatterelaterade incitament, kontroll och revisioner samt stöd för korrekt agerande. Genom korrekt agerande kan man enligt företagen påverka den allmänna inställningen positivt.

Bättre tjänster för bedömning av företagens ekonomiska tillförlitlighet efterfrågas

Enligt enkäten har företagen bra förutsättningar att identifiera och hitta tillförlitliga partner. De vill dock ha nya allt bättre verktyg för bekämpning av grå ekonomi. Bättre tjänster borde tillhandahållas i synnerhet för identifiering och bedömning av samarbetsparternas tillförlitlighet. Enligt enkäten främjar en bättre tillgänglighet och en större offentlighet för information om företagens fullgörande av sina skyldigheter bekämpningen av grå ekonomi.

Resultaten av enkäten om grå ekonomi till företag och funktionärer på finska (PDF 340 kB)

21.05.2018 | Bedrägerier i den unionsinterna handeln leder till ett betydande skattefel även i Finland

Bedrägerier i den unionsinterna handeln leder till ett betydande skattefel även i Finland

Publicerad 21.5.2018

Momsförlusten som beror på bedrägerier vid unionsintern handel uppgår i Finland till minst tiotals miljoner euro per år.

De som ligger bakom ett skenföretag försvinner när de har fått skatteförmånen

Skattebedrägerier i anslutning till EU:s inre marknad orsakar enligt Europeiska kommissionen årligen en momsförlust på upp till 50 miljarder euro. Momsbedrägerierna vid handeln inom EU är komplicerade och till bedrägerimönstret hör ofta många aktörer i olika länder. En central aktör är skenföretaget – Missing trader.

Vid bedrägerier vid unionsintern handel via skenföretag används ofta bulvanföretag som inte driver någon egentlig affärsverksamhet. I Finland verkade under en fyrårig uppföljningsperiod årligen ca hundra skenföretag inom unionsintern handel med drag som tyder på avsiktliga försummelser gällande momsbeskattning.

Det skattefel bedrägerier vid unionsintern handel via skenföretag orsakade uppgick till 12–15 miljoner euro per år. Om man lägger till de övriga oseriösa aktörerna som är kopplade till skenföretagen så kan skattefelet stiga till 35 miljoner euro om året.

De som begår fel skiljer sig från gruppen

De som sannolikt begår fel när de bedriver handel inom EU kunde identifieras med hjälp av en särskild profilering, Via de identifierade bedrägliga företagen kunde man också göra en uppskattning om det momsskattefel som den grå ekonomin inom den unionsinterna handeln orsakar Finland.

De skenföretag som identifierades i profileringen var i de flesta fall aktiebolag. De vanligaste branscherna var parti- och detaljhandeln samt bygg. Företagen hade ofta varit föremål för beskattning enligt uppskattning och skatteskulder var vanligt förekommande. De summor som företagen betalat in till Skatteförvaltningen var mycket små.

Skenföretagen bildar den grå ekonomins företagskluster – behov av fortsatta undersökningar

De skenföretag som identifierades i profileringen samlas i sin företagsverksamhet exceptionellt starkt i kluster bestående av flera företag. Företagens och företagens ansvariga personers kopplingar till handelsregisterföretag i Estland var betydligt vanligare än normalt. I den största gruppens kluster ingick totalt 99 företag, varav 62 estniska.

Profileringen och uppskattningarna är baserade på de oseriösa aktörer som hittades i samband med skattegranskningar. Eftersom de konstaterade grå ekonomi-fallen statistiskt sett var få, kunde analysen endast sträckas till en aktörsroll för bedrägerierna vid unionsintern handel, skenföretagen. Uppskattningen av det totala skattefel som bedrägerier vid unionsintern handel orsakar Finland kräver en noggrannare analys av de övriga rollerna.

Texten baserar sig på utredning 1/2018 från Enheten för utredning av grå ekonomi

21.05.2018 | Företag identifierar grå ekonomi mindre än tidigare

Företag identifierar grå ekonomi mindre än tidigare

Publicerad 21.5.2018

Skatteförvaltningen tog på hösten 2017 reda på de finländska företagens åsikter om och inställning till skatter och Skatteförvaltningen. I undersökningen frågades kunderna bland annat hur Skatteförvaltningens värderingar och strategi märks för kunderna.

Bäst av de strategiska målen uppfylldes ”Det lönar sig att agera rätt”. Hela nio av tio svaranden var av denna åsikt. Endast några få procent av dem som svarade hade motsatt åsikt. Samtidigt ansåg tre av fyra att ”Möjligheterna att agera fel minimeras”. Nästan en femtedel av de svarande anser dock att så inte är fallet.

En intressant detalj i resultaten är att antalet kunder som svarade ”Jag vet eller känner till ett företag som har köpt eller sålt varor eller tjänster svart utan kvitto” har halverats på fyra år. Ännu 2015 visste eller kände en tredjedel av dem som svarade till ett företag som köpt eller sålt varor eller tjänster svart utan kvitto. Nu svarade 17 procent att så är fallet.

”Resultatet har systematiskt gått ner under två undersökningar, så man vågar nog lita på att riktningen faktiskt är nedåtgående”, säger Janne Myyry, undersökningsexpert på Skatteförvaltningen, om resultatet.

Enligt kunderna lever skatteförvaltningen även väl upp till värderingarna. Fyra av fem kunder anser att Skatteförvaltningen litar på sina kunder och agerar så att kunder kan lita på Skatteförvaltningens verksamhet.

Undersökningen genomfördes hösten 2017 genom telefonintervjuer med slumpvist utvalda företag av olika storlek. Studien har utförts med två års mellanrum.

21.05.2018 | Lagändringar för byggbranschen ökade skatteintäkterna

Lagändringar för byggbranschen ökade skatteintäkterna

Publicerad 21.5.2018

Ändringar i lagstiftningen för byggbranschen som införts från och med 2011, till exempel omvänd momsskyldighet, skattenummerregistret samt anmälningar om entreprenader och arbetstagare, ledde 2015 till att lönesumman för byggbranschen ökade med totalt ca 300 miljoner euro. Skatteintäkterna ökade med 100 miljoner euro samma år.

Samtidigt innebar systemet med att anmäla entreprenads- och arbetstagaruppgifter vid byggarbeten att skatteintaget ökade med 31 miljoner euro. Ökningen kom både från arbetsgivarprestationer och moms.

Bättre information om utländsk arbetskraft

Mängden utländsk arbetskraft som anmälts till Skatteförvaltningen har ökat efter att anmälningsskyldigheten utvidgats. De utländska arbetstagarnas löner beskattas i allt större omfattning.

Enheten för utredning av grå ekonomi vid Skatteförvaltningen utredde effekterna av lagstiftningen gällande skyldighet att lämna uppgifter om entreprenader och arbetstagare.

21.05.2018 | Över hälften av skattefelet beror på avsiktliga försummelser

Över hälften av skattefelet beror på avsiktliga försummelser

Publicerad 21.5.2018

I Storbritannien uppskattas andelen medvetna och avsiktliga försummelser uppgå till ca 54 procent av det totala skattefelet. De resterande 46 procenten bedöms bero på fel och oaktsamhet, betalningsoförmåga och oenigheter om tolkning av lagen.

Skattefelet är differensen mellan den teoretiska skattefordringen och erhållna faktiska betalningar. Genom att mäta skattefelet är det möjligt att få reda på hur bra betalningsskyldigheten fullgörs.

Enheten för utredning av grå ekonomi har publicerat en översättning av den brittiska skattefelsrapporten Measuring tax gaps 2014. Ett mätningsperspektiv som presenteras i rapporten är skattefelets fördelning utifrån skattebetalarnas beteende.

21.05.2018 | Den omvända skattskyldigheten för byggbranschen ledde till att momsintäkterna ökade med minst 75 miljoner euro om året

Den omvända skattskyldigheten för byggbranschen ledde till att momsintäkterna ökade med minst 75 miljoner euro om året

Publicerad 21.5.2018

Omvänd momsskyldighet för byggtjänster började gälla 1.4.2011. Omvänd skattskyldighet betyder att huvudentreprenören i byggentreprenadskedjan redovisar för Skatteförvaltningen all moms för de byggtjänster som ingår i entreprenaden.

Som en effekt av lagändringen har huvudentreprenörens andel av momsen ökat betydligt och den andel av momsen som ska betalas av underentreprenörerna på den lägsta nivån har minskat med motsvarande.

Enheten för utredning av grå ekonomi har beräknat effekten av omvänd momsskyldighet på momsintäkterna inom sektorn ”F Byggverksamhet”. Mätningen genomfördes genom att analysera händelser på skattekonton och uppgifter i periodskattedeklaration som lämnats till Skatteförvaltningen. Kontona jämfördes innan och efter skattereformen.

21.05.2018 | Omvänd momsskyldighet i skrotbranschen skulle öka skatteintäkterna med 7–8 miljoner euro om året

Omvänd momsskyldighet i skrotbranschen skulle öka skatteintäkterna med 7–8 miljoner euro om året

Publicerad 21.5.2018

I skattegranskningar av skrotbranschen har det bland annat upptäckts dold försäljning, ogrundade momsavdrag samt försummelser av deklarering och betalning av skatter. I verksamheten inom den grå ekonomin påträffas också kvittohandlare och bulvaner.

I utredningen om ”Skrothandeln” kartläggs förfaranden inom den grå ekonomin som upptäckts vid skattegranskningarna och konsekvenserna av dessa förfaranden särskilt för influten moms.

I utredningen diskuteras tillämpningen av omvänd momsskyldighet på handeln med metallskrot i Finland. – hur många företag som skulle beröras av omvänd momsskyldighet och hur stor nytta man skulle uppnå med en lagändring.