När du loggar in i MinSkatt får du i fortsättningen din skattepost endast elektroniskt. Läs mer om ändringen.

Anvisningen anknyter till helheten: Beskattning av löneinkomster

Arbetet kan orsaka arbetstagare olika slags kostnader. I denna anvisning behandlas kostnader som direkt orsakas av arbetet som avses i 15 § i lagen om förskottsuppbörd och som arbetsgivaren före förskottsinnehållningen kan ersätta eller dra av från lönen. Dessutom tar anvisningen i korthet upp rätten att dra av kostnader som direkt orsakas av arbetet i löntagares inkomstbeskattning.

Anvisningen har uppdaterats på grund av högsta förvaltningsdomstolens beslut HFD 2022:72 som handlar om avtal om totallön.

1 Inledning

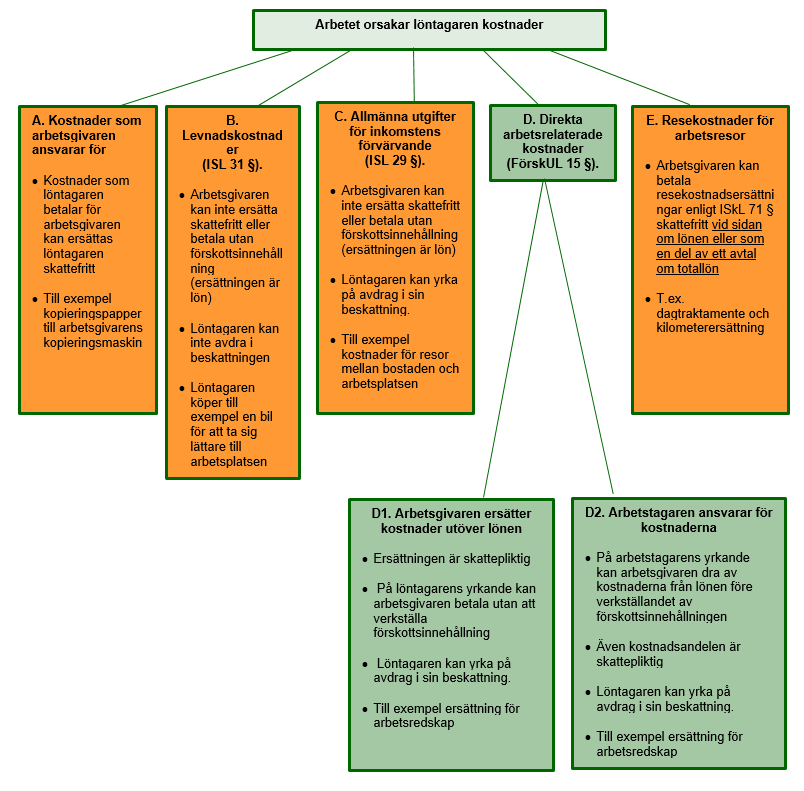

Arbetet kan orsaka löntagare olika slags kostnader. En del av kostnaderna är sådana som på grund av sin karaktär ska betalas av löntagaren. Till dem hör levnadskostnader, som inte är avdragbara i beskattningen, och avdragbara allmänna utgifter för förvärvande av inkomst. Om arbetsgivaren betalar ersättning för sådana kostnader till löntagaren, anses ersättningen utgöra lön.

Arbetsgivaren kan betala till löntagaren skattefria resekostnadsersättningar, som är skattefria enligt särskilda bestämmelser i inkomstskattelagen (ISkL), och sådana kostnader som till sin karaktär är sådana att de ska betalas av arbetsgivaren. Övriga kostnader som orsakats av arbetet och som arbetsgivaren betalar till löntagaren är skattepliktiga. Arbetsgivaren kan dock beakta kostnaderna redan i förskottsuppbörden.

Enligt 15 § i lagen om förskottsuppbörd (FörskUL) kan arbetsgivaren på yrkande av löntagaren ersätta löntagaren för direkta kostnader som åsamkas honom på grund av arbetet eller dra av kostnadsandelen innan förskottsinnehållningen verkställs. Även om ersättningen är skattepliktig för löntagaren, behöver förskottsinnehållningen inte allokeras till en sådan post som löntagaren kan dra av i sin egen beskattning som utgift för förvärvande av inkomst.

I denna anvisning behandlas sådana direkta kostnader enligt FörskUL 15 § som arbetet orsakar löntagaren samt förutsättningarna för och tolkningen av bestämmelserna. Med löntagare avses en person som är anställd hos utbetalaren och i fråga om en person som får ett i FörskUL 13 § 1 mom. 2 punkten avsett personligt arvode. Bestämmelsen tillämpas även för betalare och mottagare av arvoden till idrottsmän (FörskUL 15 § 5 mom.).

Eftersom ovan nämnda kostnadsersättningar är skattepliktig inkomst för löntagaren, innehåller anvisningen också information om hur kostnaderna dras av i löntagarens inkomstbeskattning.

2 Ersättning för löntagarens kostnader

2.1 Skattefria ersättningar

2.1.1 Resekostnadsersättningar (ISkL 71 §)

Arbetsgivaren kan betala till löntagaren för en arbetsresa endast sådana skattefria resekostnadsersättningar som avses i ISkL 71 §. Sådana ersättningar är ersättning för färdkostnader (resebiljetter, kilometerersättning), dagtraktamente, måltidsersättning och logiersättning. Ersättningen är skattefri om villkoren enligt Skatteförvaltningens beslut om skattefria resekostnadsersättningar uppfylls. Dessutom kan arbetsgivaren betala skattefria ersättningar för färd- och logikostnader för resor till en sekundär arbetsplats. Skattefria resekostnadsersättningar har behandlats mer ingående i Skatteförvaltningens anvisning Ersättningar för arbetsresekostnader i beskattningen.

2.1.2 Kostnader som arbetsgivaren ska betala

Arbetsgivaren kan skattefritt ersätta löntagaren sådana utgifter som arbetsgivaren ansvarar för och som arbetstagaren har betalat på arbetsgivarens vägnar. Det som kännetecknar dessa kostnader är att arbetsgivaren har beslutat om köpet och utgiften. Till exempel tillverknings- och materialkostnader samt förhandlings- och representationskostnader är i allmänhet kostnader som arbetsgivaren ska betala. Arbetsgivaren ansvarar också för kostnader för arbetsredskap, om redskapet blir i arbetsgivarens ägo.

Exempel 1: Lena har köpt papper i närbutiken till kontorets kopieringsmaskin för att pappret tagit slut. Arbetsgivaren kan ersätta Lenas kostnader skattefritt mot en verifikation, eftersom Lena köpt papper för arbetsgivarens räkning och betalat kostnader som hör till arbetsgivaren. Ersättningen anmäls inte till inkomstregistret.

Exempel 2: Peter har betalat lunchnotan för sin arbetsgivares kund i anslutning till förhandlingar. Arbetsgivaren kan skattefritt ersätta Peters kostnader mot verifikation, eftersom han betalat kostnader som arbetsgivaren ansvarar för. Ersättningen anmäls inte till inkomstregistret.

Exempel 3: Kajsa är lastbilschaufför. Kajsa har undantagsvis betalat för tankningen av arbetsgivarens lastbil ur egen ficka. Arbetsgivaren kan skattefritt ersätta Kajsas kostnader mot verifikation, eftersom Kajsa betalat kostnader som arbetsgivaren ansvarar för. Ersättningen anmäls inte till inkomstregistret.

2.2 Skattepliktiga ersättningar

2.2.1 Allmänt om olika ersättningar

Skattepliktiga kostnadsersättningar kan indelas i förskottsinnehållningspliktiga ersättningar och ersättningar som betalas ut utan förskottsinnehållning. Förskottsinnehållningsskyldigheten för skattepliktiga ersättningar beror på ersättningens karaktär och prestationsmottagarens relation till betalaren. Prestationsmottagaren kan ha anställnings- eller uppdragsförhållande med betalaren (se kap. 3.1). Kostnaderna kan i sin tur vara levnadskostnader, allmänna utgifter för inkomstens förvarande eller kostnader som omedelbart orsakas av arbetet.

2.2.2 Levnadskostnader

Vanliga levnadskostnader utgörs av kostnader för boende, mat, fritidsintressen, vård av barn och hushållsarbeten. Sådana kostnader uppstår även om en person inte har förvärvsinkomster. Om en arbetsgivare betalar en löntagares levnadskostnader, utgör ersättningarna skattepliktig inkomst. På ersättningarna ska arbetsgivaren verkställa förskottsinnehållning och betala arbetsgivarens sjukförsäkringsavgift.

Levnadskostnader är inte avdragbara i löntagarens inkomstbeskattning (ISkL 31 § 4 mom.).

2.2.3 Allmänna utgifter för förvärvande av inkomst

Allmänna utgifter för inkomstens förvärvande orsakas av att den skattskyldige överhuvudtaget arbetar. Sådana utgifter hänför sig inte direkt till en viss arbetsuppgift. Allmänna utgifter för inkomstens förvärvande och bevarande som avses i ISkL 29 § (naturliga avdrag) är till exempel medlemsavgifter till arbetsmarknadsorganisationer och arbetslöshetskassor, resor mellan bostaden och den egentliga arbetsplatsen samt köp av facklitteratur.

Om arbetsgivaren betalar arbetstagarens allmänna utgifter för inkomstens förvärvande, anses ersättningarna utgöra skattepliktig lön, för vilken arbetsgivaren ska verkställa förskottsinnehållning och betala arbetsgivarens sjukförsäkringsavgift.

Löntagare har rätt att från sin inkomst dra av utgifterna för inkomstens förvärvande eller bibehållande (ISkL 29 § 1 mom.). Närmare information om avdrag av kostnader för förvärvande av inkomst finns i Skatteförvaltningens anvisning Kostnader för förvärv av inkomst vilka dras av från förvärvsinkomsten.

Exempel 4: En lärare utför undervisningsarbete i skolan och därtill även hemma. För sitt arbete i hemmet har läraren skaffat sig en dator och skrivare. Arbetsgivaren kan inte betala kostnaderna för datorn och skrivaren till läraren skattefritt eller utan att verkställa förskottsinnehållning. Kostnaderna för datorn och skrivaren hör till lärarens allmänna utgifter för förvärvande av inkomst vilka hen beroende på situation och utrustningens användningsändamål kan dra av i sin inkomstbeskattning delvis eller helt.

2.2.4 Direkta kostnader för arbetet

En löntagare kan orsakas kostnader som uttryckligen är relaterade till vissa arbeten eller arbetsuppgifter. I beskattningen kallas dessa kostnader för direkta kostnader för arbetet. Bestämmelser om behandlingen av kostnaderna finns i FörskUL 15 §. Bestämmelsen gäller endast förskottsuppbördsbehandlingen av kostnaderna, inte kostnadernas skattefrihet i löntagarens inkomstbeskattning. Ersättningar som betalats med stöd av FörskUL 15 § utan att verkställa förskottsinnehållning eller kostnadsandelar som dragits av före verkställandet av förskottsinnehållning är skattepliktiga för mottagaren.

Genom förfarandet enligt FörskUL 15 § ersätts kostnader som är relaterade till löntagarens eget arbete. Enligt 1 mom. är sådana kostnader utgifter för arbetsredskap, material och förnödenheter, rese- och representationsutgifter samt andra direkta utgifter som uppkommit för löntagaren då arbetet utförts. Även om förteckningen inte är uttömmande har den tolkats snävt i beskattningspraxis.

Som utgifter för arbetsredskap kan man i förskottsuppbörden beakta skäliga ersättningar för verktyg när de hänför sig till användning av löntagarens egna mindre verktyg. Som skälig ersättning har man i beskattningspraxis betraktat beloppet av ersättning för arbetsredskap enligt kollektivavtal. Däremot anses dyra anskaffningar av utrustning som ska dras av i form av avskrivningar i löntagarens beskattning utgöra allmänna utgifter för förvärvande av inkomst, varför de kan inte ersättas eller beaktas vid verkställandet av förskottsinnehållningen.

Resekostnader som avses i FörskUL 15 § är övriga resekostnader än de skattefria resekostnadsersättningar som avses i ISkL 71 §. Sådana kostnader är till exempel resekostnader mellan två egentliga arbetsplatser när arbetsplatserna finns i samma kommun och sådana skattepliktiga resekostnadsersättningar som ska beaktas som avdrag innan förskottsinnehållningen verkställs. Med stöd av FörskUL 15 § kan arbetsgivaren också före verkställandet av förskottsinnehållningen dra av löntagarens parkeringskostnader under en arbetsresa, om arbetstagaren inte ersatt dem skattefritt.

Utgifter för material och förnödenheter samt representationsutgifter är i allmänhet sådana som arbetsgivaren ska betala och som löntagaren endast i undantagsfall ansvarar för och som är avdragbara i hens inkomstbeskattning. Till exempel försäljare och säljrepresentanter kan dra av representationsutgifter från sina inkomster, om arbetsgivaren inte har ersatt utgifterna.

Löntagare har rätt att från sin inkomst dra av utgifterna för inkomstens förvärvande eller bibehållande (ISkL 29 § 1 mom.). Närmare information om kostnadsavdrag finns i Skatteförvaltningens anvisning Kostnader för förvärv av inkomst vilka dras av från förvärvsinkomsten. Färdkostnader för tillfälliga arbetsresor dras av enligt de realiserade kostnaderna. I brist på annan utredning görs avdraget för användning av egen bil enligt Skatteförvaltningens beslut om storleken av resekostnadsavdrag vid beskattningen. Avdragsbeloppet är mindre än den skattefria ersättningen enligt Skatteförvaltningens beslut om storleken av resekostnadsavdrag vid beskattningen (Skatteförvaltningens kostnadsbeslut). Se också kap. 3.4 om avdrag för kostnader.

3 Direkta kostnader som beaktas vid verkställande av förskottsinnehållning

3.1 Allmänt om behandling av kostnader

I förskottsuppbörden har arbetsgivare två alternativa sätt att beakta arbetstagarens direkta kostnader för arbetet vilka avses i FörskUL 15 §. Enligt FörskUL 15 § 1 mom. kan arbetsgivaren antingen ersätta kostnader som arbetstagaren orsakats utan att verkställa förskottsinnehållning eller dra av kostnadernas andel från lönen innan förskottsinnehållning verkställs (se kap. 3.2 och 3.3).

Endast arbetsgivare och utbetalare av idrottarens arvode kan betala kostnader som direkt orsakats av arbetet utan att verkställa förskottsinnehållning eller dra av kostnadernas andel innan förskottsinnehållning verkställs. Bestämmelsen i FörskUL 15 § kan inte tillämpas på till exempel mottagare av arbetsersättning eller frivilligarbetare.

Ersättning för direkta arbetsrelaterade kostnader eller avdrag av dem från lön före förskottsinnehållning baserar sig enligt FörskUL 15 § 1 mom. på löntagarens yrkande. Arbetsgivaren är således inte skyldig att på eget initiativ ersätta arbetstagarens kostnader. I praktiken baserar sig kostnadsersättningar på branschens kollektivavtal, avtal mellan arbetsgivaren och arbetstagaren eller arbetsgivarens praxis.

3.2 Arbetsgivaren ersätter löntagaren för kostnaderna

Arbetsgivaren kan utöver att betala lön ersätta arbetstagaren för kostnader som omedelbart orsakats av arbetet utan att verkställa förskottsinnehållning. Ersättningen är skattepliktig förvärvsinkomst även om förskottsinnehållning inte verkställs. Ersättning för kostnader som hör till arbetsgivaren beskrivs i kap. 2.1.2.

Exempel 5: Simon arbetar som timmerman med egna verktyg. Vid sidan om lön betalar arbetsgivaren Simon ersättning för arbetsredskap enligt byggbranschens kollektivavtal. På ersättningen för arbetsredskap verkställs inte förskottsinnehållning med stöd av FörskUL 15 § och någon arbetsgivares sjukförsäkringsavgift betalas inte heller. Ersättningen som utgör skattepliktig förvärvsinkomst för Simon ska anmälas till inkomstregistret. I sin beskattning kan Simon yrka på avdrag för användningen av egna verktyg enligt de faktiska kostnaderna.

Exempel 6: Levi har två egentliga arbetsplatser, den ena i östra Helsingfors och den andra i norra Helsingfors. Levi kör mellan de två egentliga arbetsplatserna med sin egen bil och på egen bekostnad. Levi lämnar en utredning av resorna till arbetsgivaren som ersätter dem enligt beloppet av kilometerersättning. Arbetsgivaren kan inte skattefritt ersätta resor mellan två egentliga arbetsplatser inom samma kommun. Ersättningarna utgör skattepliktig inkomst för Levi, men arbetsgivaren kan med stöd av FörskUL 15 § betala ut dem utan att verkställa förskottsinnehållning. Ersättningarna ska anmälas till inkomstregistret. Arbetsgivarens sjukförsäkringsavgift betalas inte för ersättningarna.

I brist på annan utredning kan Levi i beskattningen yrka på avdrag för resorna enligt Skatteförvaltningens beslut om storleken av resekostnadsavdrag vid beskattningen. Avdraget är mindre än den skattefria ersättningen enligt Skatteförvaltningens kostnadsbeslut.

3.3 Arbetsgivaren drar kostnadernas andel av från lönen

Om arbetsgivaren inte ersätter arbetstagarens direkta arbetsrelaterade kostnader, kan den på arbetstagarens yrkande verkställa förskottsinnehållning på lönen från vilken kostnadernas andel har dragits av. Då ökar inte löntagarens inkomst, och löntagaren ansvarar för kostnaderna.

Den kostnadsandel som dragits av innan förskottsinnehållningen verkställts utgör skattepliktig förvärvsinkomst för löntagaren. Den avdragna kostnadsandelen är inte skattefri inkomst, även om kostnaderna kan betalas ut skattefritt.

Exempel 7: Britta gör sina arbetsresor på egen bekostnad. Arbetsgivaren betalar inte kilometerersättning till Britta, men arbetsgivaren beaktar körda kilometer enligt Brittas utredning före verkställandet av förskottsinnehållning i form av ett avdrag som görs från bruttolönen och vars belopp är lika stort som kilometerersättningen. Britta har inte ingått ett avtal om totallön med sin arbetsgivare.

Arbetsgivaren verkställer inte förskottsinnehållning eller betalar arbetsgivares sjukförsäkringsavgift på de avdragna kostnadernas andel. Den avdragna kostnadsandelen utgör skattepliktig förvärvsinkomst för Britta. Arbetsgivaren anmäler lönen till fullt belopp till inkomstregistret.

I brist på annan utredning kan Britta i beskattningen yrka på avdrag enligt Skatteförvaltningens beslut om storleken av resekostnadsavdrag vid beskattningen. Avdraget är mindre än den skattefria ersättningen enligt Skatteförvaltningens kostnadsbeslut.

Om arbetsgivaren och arbetstagaren har ingått ett s.k. avtal om totallön, kan den avdragna kostnadsandelen utgöra skattefri inkomst (se närmare kap. 3.4).

3.4 Hur ett avtal om totallön påverkar skattefria resekostnadsersättningar

Arbetsgivaren och löntagaren kan ingå ett så kallat avtal om totallön, varvid lönen är densamma oavsett om arbetsgivaren betalar arbetstagaren ersättning för kostnaderna i arbetet. Då anses att de dagtraktamenten och kilometerersättningar som hade betalats till arbetstagaren enligt Skatteförvaltningens kostnadsbeslut och arbetsavtalet var skattefri inkomst (HFD 2022:72). Resekostnadernas belopp dras dock av från totallönen innan förskottsinnehållningen verkställs.

Exempel 8: Säljrepresentant Emma och hennes arbetsgivare har avtalat om totallön (bruttoprovisionslön), som innehåller kostnader för resor. Emmas provisionslön för mars är 5 000 euro. Emma lämnar en kalkyl till arbetsgivaren enligt vilken hon i mars kört 2 000 km med egen bil i arbetsrelaterade ärenden. Som kostnadsbelopp har använts beloppet av kilometerersättning enligt Skatteförvaltningens kostnadsbeslut.

Innan förskottsinnehållningen verkställs drar arbetsgivaren av kilometerersättningens belopp från totallönen. Efter att resekostnadsersättningarna dragits av från lönebeloppet verkställer arbetsgivaren förskottsinnehållningen och betalar arbetsgivarens sjukförsäkringsavgift. Emmas skattepliktiga lönebelopp minskas med beloppet av skattefria resekostnadsersättningar som betalats till henne.

Hon kan inte yrka på avdrag för arbetsresekostnaderna i beskattningen, eftersom hon har fått skattefria ersättningar för dem.

3.5 Utredning och bedömning av kostnader

Arbetstagaren ska tillställa arbetsgivaren en utredning över direkta kostnader som åsamkas hen på grund av arbetet (FörskUL 15 § 2 mom.). Utredningen kan bestå exempelvis av en verifikation av en utomstående part. Grundlösa ersättningar eller ersättningar vars belopp överstiger Skatteförvaltningens kostnadsbeslut anses utgöra lön för arbetstagaren, även om ersättningarna betalas på basis av ett avtal om totallön.

Det är inte alltid möjligt för arbetstagaren att dokumentera kostnaderna för arbetsgivaren med verifikationer eller utreda det exakta kostnadsbeloppet. Arbetstagaren kan också låta bli att lämna en utredning eller utredningen är inte trovärdig. Om det emellertid är klart att arbetstagaren har haft kostnader, ska arbetsgivaren uppskatta beloppet enligt de kostnader som uppstår under motsvarande förhållanden och i motsvarande uppgifter i allmänhet (FörskUL 15 § 2 mom.). I praktiken är kostnadsbeloppet ofta ett belopp som anges i kollektivavtalet. När man reser med egen bil kan man som uppskattning använda beloppen i Skatteförvaltningens beslut om skattefria resekostnadsersättningar.

Kostnader får inte uppskattas om det är möjligt att få en utredning. I beskattningspraxis har kollektivavtalens ersättningar för arbetsredskap och kostnadsersättningar för familjedagvårdare dock godkänts utifrån genomsnittliga kostnader.

I 18 § i förordningen om förskottsuppbörd (FörskUF) anges fasta procentuella andelar för kostnader för användning av vissa arbetsredskap och material utifrån vilka kostnadernas andel av den totala inkomsten kan beräknas. Sådana kostnader orsakas av när häst eller traktor används i skogsarbeten och i andra arbeten samt när motorsåg eller röjningssåg används i trädfällning, virkesframställning, skogsröjning eller annat därmed jämförbart arbete. När en arbetstagare får ersättning för användning av upphovsrätten till ett fotografi, får såsom den andel av material- och redskapskostnaderna som hänför sig till fotografiet i brist på annan utredning betraktas den fasta procentsats anges i förordningen.

De uppskattade kostnadsbeloppen är inte bindande i arbetstagarens egen inkomstbeskattning, utan avdraget baserar sig på faktiska kostnader. Till exempel avdraget för användning av egna verktyg görs inte enligt kollektivavtalets ersättning för arbetsredskap, utan enligt faktiska kostnader.

När det gäller kostnadsersättningar till familjedagvårdare och medlare som avses i lagen om medling i tvistemål och stadfästelse av förlikning i allmänna domstolar har man dock i beskattningspraxis tillämpat ett förfarande, där man som avdrag i inkomstbeskattningen beaktar samma belopp som betalats till personen som skattepliktig kostnadsersättning utan att verkställa förskottsinnehållning. Dessa personers andra än skattefria ersättningar baserar sig antingen direkt på lagen eller på utredningar av den genomsnittliga ersättningsnivån. Det särskilda förfarandet baserar sig på Skatteförvaltningens harmoniseringsanvisning.

3.6 Sjukförsäkringsavgift för arbetsgivare

Arbetsgivaren betalar arbetsgivares sjukförsäkringspremie på det totala beloppet av lönerna som betalas ut till arbetstagarna. I lagen om arbetsgivares sjukförsäkringsavgift avses med lön bland annat lön, arvode, förmån och ersättning som omfattas förskottsinnehållning enligt 13 § i lagen om förskottsuppbörd. (Lag om arbetsgivares sjukförsäkringsavgift 5 §)

Om den skattepliktiga kostnadsersättning som arbetsgivaren betalar utöver lönen inte överstiger det utredda eller uppskattade beloppet av kostnaderna, anses ersättningen inte utgöra lön och arbetsgivarens sjukförsäkringsavgift betalas inte för ersättningens andel (FörskUL 15 § 3 mom.). Ersättningar som överstiger det utredda eller uppskattade beloppet anses utgöra lön, och arbetsgivarens sjukförsäkringsavgift ska betalas för den överstigande delen.

Om arbetsgivaren drar den skattepliktiga kostnadsandelen av från lönen innan förskottsinnehållningen verkställs eller betalar till löntagaren skattefria resekostnadsersättningar som ingår i ett avtal om totallön, fastställs arbetsgivarens sjukförsäkringsavgift endast på det belopp som återstår efter att dessa dragits av.

4 Sammandragstabeller

4.1 Tabell över kostnadernas inverkan på beskattningen

|

Lön 30 000 €/år Kostnader 900 €/år |

Skattefri ersättning betalas (ISkL 71 §) | Skattefri ersättning betalas utan att verkställa förskottsinnehållning (FörskUL 15 §) | Den skattepliktiga kostnadsandelen dras av före förskottsinnehållning (FörskUL 15 §) | Avtal om totallön |

|---|---|---|---|---|

| Förskottsinnehållningspliktig lön som anmäls till inkomstregistret | 30 000 € | 30 000 € | 29 100 € | 29 100 € |

| Grunden för arbetsgivarens sjukförsäkringsavgift | 30 000 € | 30 000 € | 29 100 € | 29 100 € |

| Skattefri kostnadsersättning som anmäls till inkomstregistret | 900 € | - | - | 900 € |

| Skattepliktig kostnadsersättning som anmäls till inkomstregistret | - | 900 € | 900 € | - |

| Skattepliktig inkomst i inkomstbeskattningen | 30 000 € | 30 900 € | 30 000 € | 29 100 € |

4.2 Tabell över löntagares kostnader

ledande skattesakkunnig Tero Määttä

överinspektör Minna Palomäki

Sidan har senast uppdaterats 1.9.2022