När du loggar in i MinSkatt får du i fortsättningen din skattepost endast elektroniskt. Läs mer om ändringen.

Av de egentliga företagsomstruktureringarna behandlas enbart aktiebyte i denna anvisning. Överlåtelsebeskattning av företagsomstruktureringar behandlas i Skatteförvaltningens anvisning Överlåtelsebeskattning vid ändringar av företagsformen och företagsomstruktureringar. Inverkan av aktiebyte på det matematiska värdet och jämförelsevärdet på aktier i offentliga icke-noterade aktiebolag behandlas i Skatteförvaltningens anvisning Beräkning av det matematiska värdet och jämförelsevärdet på aktier i aktiebolag som inte är offentligt noterat.

Kapitlen 2.1, 2.3, 2.4 och 3.2 i anvisningen har uppdaterats på grund av att skattebestämmelserna om aktiebyte har ändrats (se närmare RP 125/2025). Dessutom har kapitel 4 uppdaterats på grund av prejudikatet HFD 2025:54 och kapitel 5 på grund av prejudikatet HFD 2025:37.

1 Allmänt om företagsomstrukturering

Regleringen av fusion, fission, partiell fission, överlåtelse av affärsverksamhet, utbyte av aktier och flyttning av säte till en annan medlemsstat i Europeiska unionen (EU) i lagen om beskattning av inkomst av näringsverksamhet (NärSkL) och bestämmelserna om fusion och fission och bestämmelsen om kringgående av skatt vad gäller företagsomstrukturering i inkomstskattelagen (ISkL) grundar sig på rådets direktiv 2009/133/EG av den 19 oktober 2009 om ett gemensamt beskattningssystem för fusion, fission, partiell fission, överföring av tillgångar och utbyte av aktier eller andelar som berör bolag i olika medlemsstater samt om flyttning av ett europabolags (SE) eller en europeisk kooperativ förenings (SCE) säte från en medlemsstat till en annan (nedan direktivet om företagsomstruktureringar).

Målet med direktivet om företagsomstruktureringar är att undanröja skattemässiga hinder för omstrukturering av företagsverksamhet inom Europeiska unionen. Direktivet tillämpas i medlemsstaterna i Europeiska unionen och därtill i länder som hör till Europeiska ekonomiska samarbetsområdet (EES). Vid företagsomstrukturering inom Finland tillåts samma skatteförmåner som direktivet förutsätter vid gränsöverskridande omstrukturering.

Vad gäller tolkningen av EU-skatterätten har domarna från Europeiska gemenskapernas domstol (EGD), från och med 1.12.2009 Europeiska unionens domstol (EUD), en accentuerad ställning såväl i inhemska som i gränsöverskridande situationer.

Utgångsläget är att företagsomstruktureringar som har gjorts enligt direktivet om företagsomstruktureringar inte ger upphov till direkta inkomstskattepåföljder för de företag som deltar i omstruktureringen och deras ägare. Den grundläggande tanken är kontinuitetsprincipen och att beskattningen av överlåtelsevinst skjuts upp till följande överlåtelse efter omstruktureringen. Vid företagsomstrukturering bevaras anskaffningsutgifterna oförändrade i beskattningen.

Om fusion och fission föreskrivs förutom i NärSkL även i bolagsrätten, såsom i aktiebolagslagen (ABL). Bestämmelserna i NärSkL och ABL avviker delvis från varandra, på grund av vilket alla de fusioner och fissioner som uppfyller kraven i ABL inte uppfyller de förutsättningarna som föreskrivs för omstruktureringar i NärSkL. Om förutsättningarna i NärSkL inte uppfylls kan inte bestämmelserna om fusion och fission tillämpas i beskattningen. Däremot kan till exempel en fusion uppfylla förutsättningarna i NärSkL även om fusionen genomförs enligt bestämmelser om företagsomstruktureringar som gäller i en tredje stat istället för bestämmelserna i ABL (se HFD 2021:36). Det finns inga särskilda bestämmelser om överlåtelse av affärsverksamhet och utbyte av aktier i bolagsrätten.

1.1 Tillämpningsområdet för bestämmelserna om företagsomstrukturering

Bestämmelserna i NärSkL 52–52 f § tillämpas på fusion, fission, verksamhetsöverlåtelse och utbyte av aktier för finska aktiebolag. Lagens 52 a–52 e § tillämpas dessutom på fusioner, fissioner och verksamhetsöverlåtelser som enligt 3 § i inkomstskattelagen gäller andra inhemska samfund än aktiebolag. Bestämmelserna om fusion tillämpas dessutom på fusioner av finska näringssammanslutningar.

Motsvarande bestämmelser om företagsomstrukturering, med undantag för verksamhetsöverlåtelse, finns också i inkomstskattelagen (ISkL 28 §). Enligt rättspraxis (HFD 2012:24) tillämpas de principer som framgår av bestämmelserna om verksamhetsöverlåtelse i NärSkL 52 d § också på bolag som ska beskattas enligt ISkL. Enligt ISkL 45 § 5 mom. uppkommer inte skattepliktig vinst eller avdragbar förlust på grund av utbyte av aktier under det skatteår då aktierna har utbytts. Om vederlaget utgörs av pengar ska överlåtelsevinsten eller -förlusten beräknas i enlighet med bestämmelserna om skatt på överlåtelsevinst.

NärSkL 52 h § är en särskild bestämmelse om kringgående av skatt i anslutning till företagsomstruktureringar. Enligt denna tillämpas inte skattebestämmelserna om företagsomstrukturering, om det är uppenbart att det enda ändamålet eller ett av de huvudsakliga ändamålen med omstruktureringarna har varit att kringgå eller undvika skatt.

1.2 Internationell företagsomstrukturering

De principer som framgår av direktivet om företagsomstruktureringar tillämpas på omstrukturering av företagsstrukturer där parterna utgörs av samfund med säte i en EU-medlemsstat eller också i en EES-stat. Under vissa förutsättningar tillämpas NärSkL 52 a–52 f § även på gränsöverskridande företagsomstruktureringar hos sammanslutningar med säte i EES-området och på europabolag (SE) och europeiska kooperativa föreningar (SCE) (så även CSN 38/2007).

Samma principer har också i rättspraxis (HFD 1997 liggare 2531) tillämpats på fusioner med bolag som finns utanför EES-området, om den fusion som sker utomlands juridiskt sett motsvarar en finsk fusion.

Med stöd av NärSkL 52 e § tillämpas bestämmelserna om fusion, fission och verksamhetsöverlåtelse också då det övertagande samfundet är ett samfund som är hemmahörande i en annan EES-stat, om de tillgångar som överförs faktiskt knyts till ett fast driftställe som det övertagande samfundet bildar i Finland. Ett samfund har ett i bestämmelsen avsett fast driftställe i Finland om det enligt ISkL 13 a § och skatteavtalet i fråga har ett fast driftställe här.

Om tillgångarna inte faktiskt knyts till ett fast driftställe som bildas i Finland, räknas tillgångarnas utflyttningsvärde enligt NärSkL 51 e § 3 mom. minskat med den vid beskattningen oavdragna anskaffningsutgiften som skattepliktig inkomst. Om tillgångarna och reserverna senare upphör att vara faktiskt knutna till det fasta driftstället som bildas i Finland eller om den rörelse som bedrivs vid det fasta driftstället överförs till en annan stat, räknas det i NärSkL 51 e § 3 mom. avsedda utflytningsvärdet av tillgångarna minskat med den vid beskattningen oavdragna anskaffningsutgiften samt reserverna som skattepliktig inkomst. Utflyttningsbeskattning vid gränsöverskridande företagsomstruktureringar behandlas närmare i Skatteförvaltningens anvisning Utflyttningsbeskattning.

I NärSkL 52 e § 4 mom. finns bestämmelser om en situation där ett fast driftställe i Finland för ett samfund med säte i en annan EES-stat blir ett fast driftställe för ett annat bolag till följd av fusion, fission eller verksamhetsöverlåtelse enligt direktivet om företagsomstruktureringar. Via företagsomstruktureringen blir det ett fast driftställe för det nya samfund som har sitt säte antingen i den andra EES-staten eller i en tredje EES-stat. I dessa fall upplöses inte reserver som hänför sig till det fasta driftstället, utan de inräknas i den skattepliktiga inkomsten på samma sätt som de hade inräknats i inkomsten om företagsomstruktureringen inte hade ägt rum. Kontinuitetsprincipen tillämpas på beskattningen av det fasta driftstället.

2 Tillämpningsområde för bestämmelserna om aktiebyte

2.1 Allmänt

Specialbestämmelsen NärSkL 52 f § gäller aktiebyte och till denna hänvisas i ISkL 45 § 5 mom. beträffande aktieägare som överlåter aktier. Enligt NärSkL 52 f § avses med aktiebyte ett arrangemang där ett aktiebolag skaffar en sådan andel av aktierna i ett annat aktiebolag att de aktier det förstnämnda bolaget äger medför mera än hälften av det röstetal som alla aktier i det andra bolaget medför eller, om aktiebolaget redan har mera än hälften av röstetalet, skaffar flera aktier i detta bolag.

Som vederlag till aktieägarna i det andra bolaget ger det bolag som förvärvar aktierna nya aktier som det emitterar eller egna aktier som det innehar. Som del av vederlaget får också lämnas pengar, dock inte över femtio procent av det nominella värdet av de aktier som lämnats som vederlag eller, om nominellt värde saknas, av den del av det inbetalade egna kapitalet som motsvarar aktierna.

Bestämmelserna om aktiebyte är tillämpliga även på internationella aktiebyten när bytena sker mellan företag med säte EU:s medlemsstater.

Bestämmelserna om aktiebyte tillämpades när ett bolag hemmahörande i Holland köpte hela aktiestocken i ett annat bolag hemmahörande i Holland och det finländska bolaget, som var moderbolag för de aktuella bolagen, i vederlag fick aktier i det holländska bolaget som gjorde förvärvet (CSN 303/1996). På grund av principen om fri etableringsrätt i avtalet om Europeiska unionens verksamhet (SEUT) och i EES-avtalet tillämpas bestämmelsen om aktiebyte också när sätet för bolaget som förvärvar aktier finns i ett sådant land i Europeiska ekonomiska samarbetsområdet som inte hör till Europeiska unionens medlemsstater (HFD 2012:93).

Bestämmelserna om aktiebyte kan enligt NärSkL 52 § 3 mom. under vissa förutsättningar tillämpas även när det bolag som förvärvar aktierna eller målbolaget eller någotdera av dem inte är allmänt skattskyldigt i Finland och hemorten för det förvärvande bolaget eller målbolaget eller för båda bolagen enligt ett skatteavtal mellan Finland och en stat utanför EES-området ligger utanför EES-området. När det förvärvande bolaget eller målbolaget är ett bolag i ett land utanför EES förutsätter tillämpningen av bestämmelserna om aktiebyte att:

- det förvärvande bolaget eller målbolaget, när det är beläget någon annanstans än i Finland, har sin hemort i en stat med vilken Finland under skatteåret har ett gällande avtal för undvikande av dubbelbeskattning,

- det förvärvande bolaget och målbolaget utan valmöjlighet och befrielse är skyldiga att betala minst tio procent i skatt på sin inkomst i den stat där de har sin hemort, och

- det förvärvande bolaget och målbolaget till sin bolagsform motsvarar ett finskt aktiebolag.

Vid bedömningen av om ett utländskt bolag till sin bolagsform motsvarar ett finskt aktiebolag är utgångspunkten om dess civilrättsliga ställning i huvudsak motsvarar ett finskt aktiebolags ställning (RP 125/2025 rd, s. 25). Jämförelsen görs som en helhetsbedömning och den beaktar den utländska bolagsformens juridiska egenskaper och de bolagsrättsliga bestämmelser som tillämpas på bolagsformen. Ett utländskt bolag har en bolagsform som motsvarar ett inhemskt aktiebolag om det till sina egenskaper huvudsakligen motsvarar ett inhemskt aktiebolag. Ett inhemskt aktiebolags egenskaper är bland annat att bolaget är en juridisk person och separat från bolagets aktieägare, aktieägarnas begränsade ansvar för bolagets förpliktelser, bolagskapitalets beständighet, från bolagets ägare separat ledning, aktieägarnas jämställdhetsprincip och en fri överlåtelse av aktierna. Eftersom jämförelsen baserar sig på en helhetsbedömning är en enskild egenskap i den utländska bolagsformen inte nödvändigtvis avgörande utan den helhet som bildas av de centrala juridiska kännetecknen för bolagsformen. Tillämpningen av bestämmelserna om aktiebyte förhindras inte av att aktieägare som avstår från målbolagets aktier och som är hemmahörande i stater utanför EU- eller EES-området också deltar i aktiebytet. Då tillämpas bestämmelserna i NärSkL och ISkL vid beskattningen av aktieägare som bor i Finland.

Enligt 52 f § 2 mom. betraktas vinst eller förlust vid ett aktiebyte inte som skattepliktig inkomst eller avdragsgill utgift vid beskattningen av en aktieägare som överlåtit aktier. Som anskaffningsutgift för de aktier som mottagits vid bytet betraktas den vid beskattningen oavskrivna delen av anskaffningsutgiften för de överlåtna aktierna. Till den del vederlaget utgörs av pengar betraktas aktiebytet som skattepliktig överlåtelse.

2.2 Aktiebyte i bolagsrätten

Bestämmelserna om aktiebyte tillämpas i enlighet med ordalydelsen när det bolag som skaffar aktierna och målbolaget är aktiebolag. Därmed kan bara aktier i ett aktiebolag vara föremål för bytet, inga andelar i andra samfund.

ABL har inga särskilda bestämmelser om aktiebyte, utan aktiebyte är ett särskilt skatterättsligt begrepp. Ur bolagsrättens synvinkel handlar aktiebyte om en riktad emission som sker på apportvillkor. Eftersom man vid en riktad emission avviker från gamla aktieägares företrädesrätt till teckning, förutsätts att det bolag som genomför den riktade emissionen har vägande ekonomisk grund för detta och en 2/3 majoritetsbeslut på bolagsstämman.

2.3 Parter vid ett aktiebyte och förvärv av bestämmanderätten

Parterna i aktiebytet är enligt NärSkL 52 f § 5 mom. det bolag som förvärvar aktierna och de aktieägare som har överlåtit aktierna. De aktieägare som överlåtit aktier bildar tillsammans den ena parten i aktiebytet. Utöver dessa parter som definierats i lagen spelar även det målbolag vars aktier man anskaffar vid aktiebytet en central roll i aktiebytet.

Bestämmelserna i NärSkL 52 f § kan tillämpas oberoende av om aktierna räknas till den överlåtande aktieägarens beskattningsbara inkomst enligt ISkL eller NärSkL (ISkL 45 § 5 mom. och NärSkL 52 f § 2 mom.). Inkomstskattelagen för gårdsbruk (GårdsSkL) innehåller inga bestämmelser om företagsomstruktureringar, men i rättspraxis har man ansett att de allmänna bestämmelserna om skattskyldighet i inkomstskattelagen även kan tillämpas på bolag som beskattas enligt GårdsSkL (CSN 42/2009, som gällde fission). Även bestämmelserna om aktiebyte kan enligt Skatteförvaltningens uppfattning bli tillämpliga om aktierna i målbolaget hör till aktieägarens förvärvskälla för jordbruk.

Överlåtaren kan vara en fysisk person, ett dödsbo, en koncern eller ett samfund. Målbolaget kan vara ett bolag som beskattas antingen enligt NärSkL eller ISkL. Bestämmelsen om aktiebyte kan tillämpas även när det bolag som förvärvar aktierna beskattas enligt inkomstskattelagen (HFD 2006 liggare 943).

Tillämpandet av NärSkL 52 f § förutsätter att aktiebolaget förvärvar majoriteten av röstetalet i målbolaget. Enligt rättspraxis avses med förvärv av majoriteten av röstetalet i NärSkL 52 f § verklig rätt att utöva rösträtt på bolagsstämma med stöd av de förvärvade aktierna (HFD 2001 liggare 92 och CSN 114/2000). Antalet aktier eller den relativa andelen är därmed inte avgörande om bolagsordningen har en bestämmelse om begränsningen av rösträtten eller om aktierna ger ett olika antal röster. Om bolaget har aktier med olika rösträtt kan majoritet uppnås också genom förvärv av ett relativt litet antal aktier i förhållande till det totala antalet aktier.

Exemplet inleds

Exempel 1: B Ab har aktier med olika rösträtt. A Ab äger 25 procent av aktierna och rösträtten i B Ab och förvärvar ytterligare 10 aktier genom byte. Dessa 10 aktier ger 30 procent av rösträtten i B Ab, varvid A Ab får majoriteten av röstetalet. Aktierna förvärvas genom att som vederlag använda nya aktier som emitteras av A Ab eller egna aktier som A Ab innehar. Som förvärv genom aktiebyte betraktas därvid 10 aktier, genom vilka A Ab fick majoriteten av röstetalet. På detta förvärv tillämpas bestämmelsen om aktiebyte.

Exemplet avslutas

På basis av egna aktier som aktiebolaget innehar får man inte rösta på bolagsstämman. Rätten att teckna aktier genom optionsrätt eller annan särskild rättighet medför inte heller rösträtt på bolagsstämman. Därför tas bolagets egna aktier eller optionsrätter inte i beaktande när man bedömer om majoriteten av röstetalet i målbolaget har förvärvats genom aktiebyte.

Huruvida kravet på majoriteten av röstetalet uppfylls granskas enligt situationen vid tidpunkten för genomförande av aktiebytet (se CSN 6/2003).

Aktierna i det bolag som är föremål för bytet kan förvärvas av flera olika aktieägare under förutsättning att de aktier som byts samtidigt tillsammans ger den behövliga majoriteten av röstetalet (CSN 219/1996). NärSkL 52 f § kan tillämpas på alla överlåtelser som hör till samma helhet. Bestämmelserna om aktiebyte kan tillämpas till exempel om giltighetstiden för ett bytesanbud förlängs eller bolaget gör ett nytt bytesanbud som hör till samma helhet (CSN 166/1999).

2.4 Vederlag

NärSkL 52 f § 1 mom. förutsätter att vederlaget utgörs av nya aktier som det förvärvande bolaget emitterar eller egna aktier som det innehar. Som vederlag får också lämnas pengar. Vederlaget i form av pengar får utgöra högst 50 procent av det nominella värdet på de aktier som lämnats som vederlag eller, om nominellt värde saknas, av den del av det inbetalade egna kapitalet som motsvarar aktierna. NärSkL 52 f § 1 mom. förutsätter således inte att teckningspriset för vederlagsaktierna bokförs i aktiekapitalet, utan det kan bokföras i sin helhet eller delvis i fonden för inbetalt fritt eget kapital.

Exemplet inleds

Exempel 2:

Det gängse värdet av aktierna i målbolaget är 100 euro och det förvärvande bolaget har för avsikt att till detta värde boka aktierna i bokföringen. Vederlaget vid aktiebytet ges delvis i form av nya aktier och delvis i pengar. Avsikten är att betala penningvederlaget till det högsta beloppet som lagen tillåter. Aktierna i det förvärvande bolaget har ett nominellt värde (en euro per aktie). De nya aktierna emitteras till det nominella värdet.

Vid aktiebytet ger det förvärvande bolaget sammanlagt 67 nya aktier i sitt bolag till aktieägarna i målbolaget. Beloppet av vederlaget som ges i form av nya aktier är sammanlagt 67 euro och beloppet av penningvederlaget sammanlagt 33 euro. Vederlaget som ges vid aktiebytet uppfyller förutsättningarna i NärSkL 52 f § (33 euro < 50 % x 67 euro).

Exempel 3:

Det gängse värdet av aktierna i målbolaget är 100 euro och det förvärvande bolaget har för avsikt att till detta värde boka aktierna i bokföringen. Vederlaget ska ges delvis i form av nya aktier, delvis i pengar. Aktierna i det förvärvande bolaget har inget nominellt värde.

Det förvärvande bolaget ger sammanlagt 67 nya aktier i sitt bolaget till aktieägarna i målbolaget. Teckningspriset på de nya aktierna är en euro per aktie, som ska tas upp i fonden för inbetalt fritt eget kapital till fullt belopp. Dessutom betalar det förvärvande bolaget penningvederlag på sammanlagt 33 euro. Vederlaget som ges vid aktiebytet uppfyller förutsättningarna i NärSkL 52 f § (33 euro < 50 % x 67 euro).

Exemplet avslutas

EUD har i sin dom C-321/05 (Kofoed) behandlat förhållandet mellan kontantvederlag, eller kontant betalning, och motprestation. EUD har konstaterat att kontant betalning och förvärvsförfarandet utgör en del av samma transaktion. Den kontanta betalningen utgör en integrerad del av det vederlag som det förvärvande bolaget utger till delägarna i målbolaget för att få aktiemajoritet. En penningprestation som det förvärvande bolaget betalar till det överlåtande bolagets aktieägare kan inte betraktas om kontant betalning endast utifrån att penningprestationen har ett tidsmässigt eller annat samband med förvärvstransaktionen eller att den möjligen görs i bedrägerisyfte. En kontant betalning är en prestation som har karaktären av ett genuint, bindande vederlag vid förvärvstransaktionen. I varje enskilt fall måste hänsyn tas till omständigheterna och det måste prövas huruvida betalningen i form av pengar har karaktären av bindande vederlag för förvärvet.

I detta fall konstaterade EUD bland annat att en dividend som ett förvärvande bolag lämnar till delägarna i det förvärvade bolaget kort efter utbytet av aktierna eller andelarna, som inte utgör en väsentlig del av det vederlag som det förvärvande bolaget har att betala, inte får tas med vid beräkningen av ”kontant betalning” enligt artikel 2 d i direktivet.

I regel kan prestationer som betalats till andra aktieägare än dem som överlåter aktier i målbolaget inte utgöra penningvederlag. I centralskattenämndens förhandsavgörande CSN 49/2008 betraktades dividendutdelning som ett målbolag betalade till det förvärvande bolaget inte som penningvederlag vid aktiebytet, eftersom det i detta fall fanns andra företagsekonomiska orsaker till företagsomstruktureringen.

Vid beräkningen av penningvederlagens maximibelopp beaktas inte det inlösningsvederlag eller den gottgörelse som betalas med stöd av lag till exempel till delägare som inte godkänner det offentliga anbudet om aktiebyte (HFD 2003:13). Motsvarande princip kan tillämpas på ett penningvederlag som betalats på basis av ett obligatoriskt köpeanbud som avses i värdepappersmarknadslagen.

Penningvederlaget räknas inte per aktieslag utan som en helhet (CSN 115/2001, ingen ändring HFD 9.1.2003 liggare 14). Penningvederlagets maximibelopp beräknas utifrån det totala beloppet penningvederlag som lämnas till alla aktieägare i samband med samma omstrukturering (HFD 2020:71). Vid beräkningen av penningvederlagets maximibelopp bör det från fall till fall bedömas vilka prestationer som har karaktären av bindande vederlag för förvärvet av aktierna i målbolaget.

I prejudikatet HFD 2014:151 ansågs ett byte och ett köp vara en helhet då makarnas aktieöverlåtelser hade genomförts samtidigt och makarna tillsammans kommit överens om överlåtelsevillkoren. I prejudikatet HFD 2020:71 förvärvade D Ab 87,3 procent av aktierna i ett målbolag genom ett köp där vederlaget bildades av kontantvederlag och skuldebrev. D Ab förvärvade också resten av målbolagets aktier genom att använda sina nyemitterade aktier som vederlag. Det hade avtalats om alla transaktioner i samma avtal. Överlåtelsen av målbolagets aktier mot de nya aktier som det förvärvande bolaget emitterade skedde som en del av en omstrukturering där hela aktiestocken i målbolaget hade bytt ägare. Eftersom det vederlag som vid omstruktureringen lämnades i pengar var större än maximibeloppet enligt lag kunde bestämmelsen i NärSkL 52 f § inte tillämpas på överlåtelsen av aktierna mot de nya aktierna i D Ab.

Bestämmelserna om aktiebyte tillämpas inte om man grundar ett nytt aktiebolag genom att placera aktier i ett tidigare ägt bolag som apport i det bolag som ska grundas (HFD 2005 liggare 254). Vederlaget måste bestå av emitterade aktier som är antingen nya aktier eller egna aktier i bolagets besittning.

3 Grunderna för beskattning vid aktiebyte

3.1 Kontinuitetsprincipen vid beskattningen av delägarna

Kontinuitetsprincipen i NärSkL 52 f § 2 mom. och ISkL 45 § 5 mom. gäller bara aktieägare som överlåtit aktier på apportvillkor. Vid beskattningen av en aktieägare som överlåtit aktier betraktas vinst eller förlust vid ett aktiebyte inte som skattepliktig inkomst eller avdragsgill utgift under skatteåret. Syftet med bestämmelsen är att lindra beskattningen av överlåtelsevinst vid beskattningen av aktieägarna så att uppskov beviljas till den tidpunkt när de aktier som erhållits vid bytet överlåts vidare.

Tidpunkten för anskaffningen av aktierna ändras inte och därför ändras inte heller uträkningsgrunderna för den presumtiva anskaffningsutgiften. Detsamma gäller beräkning av ägotiden enligt NärSkL 6 b §. Anskaffningstidpunkterna för utbytta aktier överförs till de aktier som erhållits vid bytet. Som anskaffningsutgift för de vid bytet erhållna aktierna betraktas den icke avskrivna anskaffningsutgiften i beskattningen av de överlåtna aktierna.

Exemplet inleds

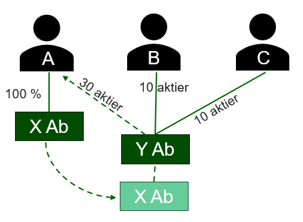

Exempel 4:

A äger alla aktier i X Ab. Den 1 januari 2015 förvärvade A Y Ab:s aktiestock som består av hundra aktier. Anskaffningsutgiften för aktierna i Y Ab är sammanlagt 10 000 euro i A:s beskattning (100 euro per aktie).

A har för avsikt att omorganisera sitt innehav så att X Ab i fortsättningen äger alla aktier i Y Ab och därmed är moderbolaget i koncernen. A överlåter alla aktier i Y Ab till X Ab och får som vederlag 200 aktier som X Ab har emitterat.

I A:s beskattning anses tidpunkten för anskaffningen av de aktier i X Ab som A tog emot vid ett aktiebyte enligt NärSkL 52 f § vara den 1 januari 2015. Anskaffningsutgiften för aktierna är sammanlagt 10 000 euro (50 euro per aktie).

Exempel 5:

X hade år 2005 köpt 20 aktier i A Ab till priset 10 euro per aktie och 30 aktier år 2010 till priset 20 euro per aktie. Aktiernas gängse pris vid ett aktiebyte år 2013 var 50 euro per aktie. Vid aktiebytet får X 25 aktier i B Ab till ett gängse värde av 100 euro per aktie. Något annat vederlag ges inte. Av de erhållna vederlagsaktierna kan man anse att X skaffat 10 stycken år 2005 till priset 20 euro per aktie och 15 stycken år 2010 till priset 40 euro per aktie.

Den anskaffningsutgift för vederlagsaktier som baserar sig på aktierna som anskaffats år 2005:

20 / 50 st. x 25 st. = 10 st., 200 euro / 10 st. = 20 euro/st.

Den anskaffningsutgift för vederlagsaktier som baserar sig på aktierna som anskaffats år 2010:

30 / 50 st. x 25 st.= 15 st., 600 euro / 15 st. = 40 euro/st.

Exemplet avslutas

Aktiebytet betraktas som en skattepliktig överlåtelse till den del vederlag erhålls i form av pengar vid bytet. En skattepliktig överlåtelsevinst eller en avdragbar överlåtelseförlust kan därför uppkomma för en delägare i målbolaget som deltagit i bytet. Beskattningen verkställs antingen utifrån ISkL eller NärSkL beroende på till vilkendera förvärvskällan aktierna har hört medan de ägdes av överlåtaren. Överlåtelsevinsten eller -förlusten beräknas så att man från det erhållna penningvederlaget som anskaffningsutgift avdrar samma relativa del av anskaffningsutgiften som motsvarar penningvederlagets relativa andel av hela vederlaget.

Exemplet inleds

Exempel 6:

X hade år 2005 köpt 20 aktier i A Ab till priset 10 euro per aktie och 30 aktier år 2010 till priset 20 euro per aktie. Aktiernas gängse pris vid ett aktiebyte år 2013 var 50 euro per aktie. Vid aktiebytet får X 23 aktier i B Ab till ett gängse värde av 100 euro per aktie och 200 euro som penningvederlag.

Överlåtelsevinsten från penningvederlaget till X beräknas så att man från det erhållna penningvederlaget som anskaffningsutgift avdrar samma relativa del av anskaffningsutgiften som motsvarar penningvederlagets relativa andel av hela vederlaget.

Beloppet på vederlaget i sin helhet

23 x 100 euro + 200 euro = 2 500 euro

Penningvederlagets relativa andel av hela vederlaget

200 euro / 2 500 euro = 8 %

Anskaffningsutgift för X:s aktier i beskattningen av X, sammanlagt

20 x 10 euro + 30 x 20 euro = 800 euro

Överlåtelsevinst från penningvederlaget till X

200 - 800 euro x 8 % = 136 euro

Den anskaffningsutgift för vederlagsaktier som baserar sig på aktierna som anskaffats år 2005:

(200 euro - (8 % x 200 euro)) / (20 / 50 st. x 23 st.) = 20 euro

Den anskaffningsutgift för vederlagsaktier som baserar sig på aktierna som anskaffats år 2010:

(600 euro - (8 % x 600 euro)) / (30 / 50 st. x 23 st.) = 40 euro

Exemplet avslutas

Om värdet på någon delägares tillgångar minskar och värdet på andra delägares tillgångar ökar som ett resultat av omstruktureringen, bör det granskas om det enda eller huvudsakliga ändamålet med omorganiseringen är att kringgå eller undvika skatt eller om en beskattningsbar gåva bildas vid omorganiseringen. Kringgående av skatt behandlas närmare i kapitel 5.

3.2 Anskaffningsutgiften för aktierna i målbolaget vid beskattningen av det förvärvande bolaget

Vid beskattningen av det förvärvande bolaget påverkas anskaffningsutgiften för aktierna i målbolaget av om det handlar om ett aktiebyte i intressegemenskap eller ett aktiebyte mellan oberoende parter. Med aktiebyte i intressegemenskap avses ett aktiebyte enligt NärSkL 52 f § där det övertagande bolaget och de aktieägare som överlåtit aktier är i intressegemenskap med varandra på det sätt som avses i NärSkL 52 f § 5 mom. Med aktiebyte mellan oberoende parter avses aktiebyten enligt NärSkL 52 f § som inte är aktiebyten i intressegemenskap.

Om tidpunkten för aktiebytet i intressegemenskap är 1.1.2026 eller senare betraktas aktiernas matematiska värde före aktiebytet som anskaffningsutgift för målbolagets aktier vid beskattningen av det bolag som förvärvat aktierna. Med tidpunkten för aktiebytet avses den tidpunkt då målbolagets aktier övergår i det övertagande bolagets ägo. I allmänhet övergår ägandet i ett aktiebyte vid tidpunkten då man gör upp en bindande åtkomsthandling, såsom ett aktiebytesavtal eller ett annat överlåtelseavtal. Det matematiska värdet före aktiebytet behandlas närmare i kapitel 2.2.9 i Skatteförvaltningens anvisning Beräkning av det matematiska värdet och jämförelsevärdet på aktier i aktiebolag som inte är offentligt noterat.

Parterna i aktiebytet, det vill säga det övertagande bolaget och de aktieägare som överlåtit aktierna, är i intressegemenskap med varandra, om

- en part i aktiebytet ensam eller tillsammans med närstående kretsar direkt eller indirekt äger mer än hälften av kapitalet i den andra parten eller om den direkt eller indirekt har mer än hälften av det röstetal som den andra partens samtliga aktier eller andelar medför,

- en tredje part ensam eller tillsammans med närstående kretsar direkt eller indirekt äger mer än hälften av kapitalet i båda parterna i aktiebytet eller om den direkt eller indirekt har mer än hälften av det röstetal som samtliga aktier eller andelar i båda parterna i aktiebytet medför, eller

- en part till följd av aktiebytet ensam eller tillsammans med närstående kretsar direkt eller indirekt äger över 75 procent av den andra partens kapital eller röstetal.

Intressegemenskapen bedöms i situationerna i punkterna 1 och 2 vid tidpunkten för aktiebytet, det vill säga omedelbart före aktiebytet. I situationen i punkt 3 bedöms intressegemenskapen direkt efter att aktiebytet har genomförts och eventuella senare ändringar i ägandet påverkar inte bedömningen av om villkoren uppfylls. Om man försöker kringgå begränsningen som gäller intressegemenskap kan de allmänna bestämmelserna om kringgående av skatt tillämpas på dessa konstgjorda situationer (RP 125/2025).

Begreppet närstående kretsar definieras inte i NärSkL 52 f § 5 mom. I lagens förarbeten (FiUB 19/2025) hänvisas till förarbetena för 31 § 4 mom. i lagen om beskattningsförfarande (BFL) och 2 § i lagen om beskattning av delägare i utländska bassamfund (RP 107/2006 rd och RP 218/2018 rd). Enligt dem avses som närstående kretsar en persons make eller den person som personen lever med i en äktenskapsliknande relation, syskon, halvsyskon, släktingar i upp- eller nedstigande led till personen eller till den som personen är gift med eller lever med i en äktenskapsliknande relation, och personer som är gifta med eller lever i en äktenskapsliknande relation med dessa personer.

Exemplet inleds

Exempel 7:

Den fysiska personen A äger hela aktiestocken i X Ab som bedriver maskinverkstadsverksamhet och i Y Ab som bedriver investeringsverksamhet. Y Ab skaffar hela aktiestocken i X Ab och ger A nya aktier i Y Ab i vederlag. På omstruktureringen tillämpas bestämmelserna om aktiebyte i NärSkL 52 f §.

Parterna i aktiebytet är det övertagande bolaget Y Ab och aktieägaren A som överlåtit aktierna. Eftersom parten A direkt äger över hälften av kapitalet i parten Y Ab är parterna i intressegemenskap med varandra (NärSkL 52 f § 5 mom. 1 punkten).

Exempel 8:

De fysiska personerna A och B, som inte hör till varandras närstående kretsar, äger båda 50 % av alla aktier X Ab och av röstetalet som dessa ger i bolaget. X Ab bedriver elentreprenadverksamhet. A och B grundar Y Ab för investeringsverksamhet. Y Ab skaffar hela aktiestocken i X Ab och ger A och B nya aktier i Y Ab i vederlag. På omstruktureringen tillämpas bestämmelserna om aktiebyte i NärSkL 52 f §.

Parterna i aktiebytet är det övertagande bolaget Y Ab och aktieägarna A och B tillsammans, som har överlåtit aktier. Eftersom den ena parten i aktiebytet (A och B tillsammans) vid tidpunkten för aktiebytet direkt äger över hälften av aktiestocken i Y Ab är parterna i intressegemenskap med varandra (NärSkL 52 f § 5 mom. 1 punkten).

Exempel 9:

Den fysiska personen A äger i sin helhet aktiestocken i X Ab, som bedriver elentreprenadverksamhet. A:s bror B äger i sin helhet aktiestocken i Y Ab, som bedriver entreprenad inom husteknikbranschen. Y Ab skaffar hela aktiestocken i X Ab och ger A nya aktier i Y Ab i vederlag. På omstruktureringen tillämpas bestämmelserna om aktiebyte i NärSkL 52 f §.

Parterna i aktiebytet är det övertagande bolaget Y Ab och aktieägaren A som överlåtit aktierna. Eftersom parten A tillsammans med sina närstående kretsar direkt äger över hälften av kapitalet i Y Ab är parterna i intressegemenskap med varandra (NärSkL 52 f § 5 mom. 1 punkten).

Exempel 10:

Den fysiska personen A äger hela aktiestocken i holdingbolaget Z Ab. Z Ab äger i sin helhet X Ab, som bedriver elentreprenadverksamhet. A:s make B äger 60 procent av alla aktier och röstetalet som dessa ger i Y Ab, som bedriver entreprenad inom husteknikbranschen. En person som inte hör till A:s och B:s närstående kretsar äger 40 procent av aktierna och röstetalet i Y Ab. Y Ab skaffar hela aktiestocken i X Ab och ger A nya aktier i Y Ab vederlag. Alla aktier har samma röstetal. På omstruktureringen tillämpas bestämmelserna om aktiebyte i NärSkL 52 f §.

Parterna i aktiebytet är det övertagande bolaget Y Ab och aktieägaren Z Ab, som har överlåtit aktierna. Eftersom en tredje part A tillsammans med B, som ingår i hens närstående kretsar, direkt äger över hälften av kapitalet i båda parterna i aktiebytet är parterna i intressegemenskap med varandra (NärSkL 52 f § 5 mom. 2 punkten).

Exempel 11:

En fysisk person A äger hela aktiestocken (100 aktier) i Y Ab, som bedriver entreprenad inom husteknikbranschen, och 60 procent av aktiestocken i Z Ab. Z Ab äger 80 procent av V Ab, som äger 100 procent av aktiestocken i X Ab som bedriver elentreprenadverksamhet. Y Ab förvärvar aktierna i X Ab som V Ab äger och ger i vederlag 75 nya aktier i Y Ab till V Ab. Efter omstruktureringen äger V Ab sålunda 43 procent (75 / (100 + 75)) av aktiestocken i Y Ab. Alla aktier har samma röstetal. På omstruktureringen tillämpas bestämmelserna om aktiebyte i NärSkL 52 f §.

Parterna i aktiebytet är det övertagande bolaget Y Ab och aktieägaren V Ab, som har överlåtit aktierna. Eftersom ingendera parten vid tidpunkten för aktiebytet äger över 50 procent av den andra partens aktiestock är parterna inte i intressegemenskap med varandra enligt NärSkL 52 f § 5 mom. 1 punkten.

Vid tidpunkten för aktiebytet äger A direkt över hälften av aktiestocken i Y Ab, men indirekt endast 48 procent (60 % x 80 %) av aktiestocken i V Ab. Således äger A som tredje part inte direkt eller indirekt över hälften av aktierna i båda parterna i aktiebytet och parterna är inte i intressegemenskap med varandra heller enligt NärSkL 52 f § 5 mom. 2 punkten.

Förutsättningarna i NärSkL 52 f § 5 mom. 3 punkten uppfylls inte heller, eftersom parten V Ab som följd av aktiebytet äger endast 43 procent (≤ 75 %) av aktiestocken i den andra parten Y Ab. Således är parterna i aktiebytet inte i intressegemenskap med varandra.

Exempel 12:

En fysisk person A äger i sin helhet aktiestocken i X Ab, som bedriver elentreprenadverksamhet. C som inte hör till A:s närstående kretsar, äger i sin helhet aktiestocken (100 aktier) i Y Ab, som bedriver entreprenad inom husteknikbranschen. Y Ab skaffar hela aktiestocken i X Ab och ger A 150 nya aktier i Y Ab i vederlag. Efter omstruktureringen äger A sålunda 60 procent (150 / (100 + 150)) av aktiestocken i Y Ab. Alla aktier har samma röstetal. På omstruktureringen tillämpas bestämmelserna om aktiebyte i NärSkL 52 f §.

Parterna i aktiebytet är det övertagande bolaget Y Ab och aktieägaren A, som har överlåtit aktierna. Eftersom A:s andel av aktiestocken i Y Ab till följd av aktiebytet inte överstiger 75 procent är parterna inte i intressegemenskap med varandra enligt NärSkL 52 f § 5 mom. 3 punkten. En intressegemenskap uppstår inte heller med stöd av NärSkL 52 f § 5 mom. 1 eller 2 punkten och således är parterna inte i intressegemenskap med varandra.

Exempel 13:

Den fysiska personen A äger i sin helhet aktiestocken i X Ab, som bedriver elentreprenadverksamhet. A:s bror B samt C, som inte hör till A:s närstående kretsar, äger vardera 50 procent (10 aktier) av aktiestocken i Y Ab, som bedriver entreprenad inom husteknikbranschen. Y Ab skaffar hela aktiestocken i X Ab och ger A 30 nya aktier i Y Ab i vederlag. Alla aktier har samma röstetal. På omstruktureringen tillämpas bestämmelserna om aktiebyte i NärSkL 52 f §.

Parterna i aktiebytet är det övertagande bolaget Y Ab och aktieägaren A som överlåtit aktierna. Eftersom parten A tillsammans med sina närstående kretsar inte före aktiebytet direkt äger över hälften av kapitalet i Y Ab är parterna inte i intressegemenskap med varandra utifrån NärSkL 52 f § 5 mom. 1 punkten. I situationen finns inte heller en tredje part som ensam eller tillsammans med sina närstående kretsar direkt eller indirekt äger över hälften av aktierna i båda parterna i aktiebytet (NärSkL 52 f § 5 mom. 2 punkten).

Förutsättningarna i NärSkL 52 f § 5 mom. 3 punkten uppfylls, eftersom parten A med sina närstående kretsar som en följd av aktiebytet äger 80 procent (> 75 %) av aktiestocken i den andra parten Y Ab. Parterna i aktiebytet är således i intressegemenskap med varandra.

Exemplet avslutas

NärSkL 52 f § fastställer inte direkt anskaffningsutgiften för aktier i ett aktiebyte mellan oberoende parter eller i ett aktiebyte i intressegemenskap som skett före 1.1.2026. Aktiebytet är inte en universalsuccession och för det bolag som förvärvar aktierna handlar det om en emission mot apportegendom. De förvärvade aktierna kan i brist på en särskild bestämmelse vid beskattningen av bolaget värderas till det gängse värdet oberoende av till vilket värde de tas upp i bokföringen (HFD 2002:81).

Både vid aktiebyten mellan parter i intressegemenskap och vid aktiebyten mellan oberoende parter räknas till anskaffningsutgifterna dessutom utgifterna för anskaffningen av aktierna. Bland annat den överlåtelseskatt som det förvärvande bolaget betalat är en sådan utgift för anskaffning av aktier.

3.3 Övriga skattekonsekvenser av ett aktiebyte

Bestämmelserna om aktiebyte gäller inte beskattningen av det bolag som är föremål för aktiebytet. Till följd av aktiebytet kan både målbolaget och det förvärvande bolaget förlora rätten att avdra gamla förluster. Så sker ifall över hälften av bolagets aktier byter ägare i samband med aktiebytet. Efter aktiebytet är det möjligt att ansöka om undantagslov för avdrag av förluster, om verksamheten i det förlustbringande bolaget fortsätter som en del av koncernen. Vad som sker vid ägarbyte och förutsättningar för beviljande av dispens behandlas närmare i Skatteförvaltningens anvisning Fastställd förlust och ägarbyte.

Koncernbidrag förutsätter att koncernförhållandet har pågått hela skatteåret. Ett ägarbyte som sker i anslutning till aktiebytet kan därför inverka på bolagens möjligheter att ge och ta emot koncernbidrag. Förutsättningarna för att få koncernbidrag behandlas närmare i Skatteförvaltningens anvisning Koncernbidrag.

Aktiebytet kan medföra till exempel expertarvoden för målbolaget. Närmare anvisningar om detta ingår i Skatteförvaltningens anvisning Expertarvoden i samband med anskaffning och överlåtelse av aktier i företagets inkomstbeskattning

I samband med ett aktiebyte kan tillgångar bokas i fonden för inbetalt fritt eget kapital. Teckningspriset på vederlagsaktier som tagits upp i fonden för inbetalt fritt eget kapital betraktas som en sådan kapitalplacering som avses i ISkL 45 a § (HFD 2016:103), och av denna anledning kan en utdelning av denna beskattas som en överlåtelse, om villkoren som satts upp i lagrummet uppfylls. Beskattningen av medelutdelning behandlas närmare i Skatteförvaltningens anvisning Utbetalning av medel från fonder som hänförs till fritt eget kapital i beskattningen.

4 Utflyttningsbeskattning av fysiska personer

Bestämmelserna om utflyttningsbeskattning efter aktiebyte tillämpas om en person som fått vederlagsaktier vid aktiebyte flyttar utanför EES-området (NärSkL 52 f § 3 mom.) eller överlåter aktier som hen fått vid aktiebytet då hen bor i en annan stat inom EES-området (NärSkL 52 f § 4 mom.). I situationer som beskrivs i bestämmelserna beskattas den överlåtelsevinst som inte beskattats vid aktiebytet som inkomst för den skattskyldige i Finland.

Om en fysisk person som fått vederlagsaktier anses ha bosatt sig i en annan stat än en stat som hör till EES-området innan fem år har förflutit från utgången av det skatteår under vilket aktiebytet skedde, räknas den överlåtelsevinst som uppkommit vid aktiebytet som skattepliktig inkomst för personen. Detsamma gäller om en fysisk person efter ett aktiebyte har flyttat till en annan stat som hör till EES-området och hen enligt den nationella lagstiftningen i den staten eller enligt ett skatteavtal som staten ingått anses ha bosatt sig i någon annan stat än en stat som hör till EES-området innan fem år har förflutit från utgången av det skatteår under vilket aktiebytet skedde.

Bestämmelserna om utflyttningsbeskattning tillämpas inte om en fysisk person som fått vederlag vid aktiebyte flyttar inom EES-området. Tillämpningen av bestämmelserna om utflyttningsbeskattning begränsas också av avtalet mellan Europeiska gemenskapen och dess medlemsstater samt Schweiz om fri rörlighet för personer, om den person som flyttar vid utflyttningstidpunkten anses vara en sådan självständig yrkesutövare som avses i avtalet (HFD 2025:54).

Bestämmelserna om utflyttningsbeskattning tillämpas också om en fysisk person överlåter aktier som hen fått som vederlag genom aktiebyte efter att hen har övergått till att bo i en annan stat som hör till EES-området och överlåtelsen sker innan fem år har förflutit från utgången av det skatteår under vilket aktiebytet skedde. Då räknas den överlåtelsevinst som uppstått vid aktiebytet, men som inte beskattats, som inkomst för det skatteår under vilket överlåtelsen av vederlagsaktierna skedde.

En överlåtelsevinst som uppkommit vid aktiebytet beskattas inte i Finland om personen flyttar utanför EES-området eller efter att hen har flyttat till en annan stat inom EES-området överlåter vederlagsaktierna först efter att det har gått minst fem år från utgången av det skatteår under vilket aktiebytet skedde.

Förlust som uppkommit vid aktiebyte realiseras inte i situationer som avses i NärSkL 52 f 3 och 4 mom.

5 Kringgående av skatt i samband med företagsomstruktureringar

Med stöd av NärSkL 52 h § kan man avstå från att tillämpa bestämmelserna i NärSkL 52–52 g på företagsomstruktureringen om det är uppenbart att det enda ändamålet eller ett av de huvudsakliga ändamålen med fusionen, fissionen, verksamhetsöverlåtelsen eller aktiebytet har varit att kringgå eller undvika skatt.

NärSkL 52 h § grundar sig på artikel 15 i direktivet om företagsomstruktureringar. Syftet med direktivet om företagsomstruktureringar är att undanröja skattemässiga hinder för omstrukturering i företagsverksamhet inom Europeiska unionens område, dock utan att äventyra medlemsstaternas ekonomiska intressen. Syftet med NärSkL 52 h § om kringgående av skatt är inte att hindra en normal skatteplanering, utan att hindra att förmåner som ingår i bestämmelserna om företagsverksamhet beviljas då de skattemässiga skälen utgör det enda syftet eller ett av de huvudsakliga syftena med omstruktureringen.

I tolkningen av NärSkL 52 h § ska hänsyn tas till direktivet om företagsomstruktureringar, syftet med direktivet samt den avgörandepraxis hos EUD som gäller tillämpningen av direktivet. Enligt avgörandepraxis ska man i varje fall undersöka omstruktureringen i sin helhet när de nationella myndigheterna övervakar om det enda eller ett av de huvudsakliga syftena med omstruktureringen är skattebedrägeri eller kringgående av skatt (se till exempel C-25/95 Leur-Bloem och C-126/10 Foggia).

Enligt domen C-126/10 Foggia återspeglar bestämmelsen i artikel 15.1.a i direktivet om företagsomstrukturering den allmänna princip i unionens rätt enligt vilken missbruk av en rättighet är förbjuden. Tillämpningen av unionsrättens bestämmelser kan inte utsträckas till att även omfatta missbruk, det vill säga transaktioner som inte är affärsmässiga, utan endast sker i syfte att via missbruk dra nytta av de fördelar som föreskrivs i nämnda rätt.

I domen C-28/95 Leur-Bloem konstaterade EUD bland annat att medlemsstaterna enligt artikel 15.1 a i direktivet om företagsomstruktureringar kan föreskriva utgående från antagandet att om transaktioner inte har genomförts av godtagbara ekonomiska skäl handlar det om skattebedrägeri eller kringgående av skatt. I högsta förvaltningsdomstolens prejudikat HFD 2017:78 har det dock konstaterats att direktivet med beaktande av domen i målet C-126/10 Foggia inte kan tolkas så att tunna affärsekonomiska grunder som lagts fram av den skattskyldige skapar denna typ av antagande.

Det kan således bli aktuellt att tillämpa bestämmelsen om kringgående av skatt i NärSkL 52 h § endast om det är fråga om missbruk av rätt som avses i EUD:s rättspraxis. Av denna anledning kan bestämmelsen inte tillämpas, om det i arrangemanget inte uppstår konkreta skattefördelar som är främmande för systemet. Dylika för systemet främmande skattefördelar omfattar enligt rättspraxis inte exempelvis en överföring av förluster från det överlåtande samfundet till det övertagande samfundet med stöd av ISkL 123 § 2 mom. (HFD 2013:126, HFD 2025:37) eller ändringar i hur dividender behandlas i beskattningen eller en ökning av det övertagande bolagets nettotillgångar till följd av ett aktiebyte (HFD 2017:78). Dessa ska betraktas som sedvanliga påföljder i samband med en skatteneutral företagsomstrukturering.

Däremot kan intjänandet av slutliga skattefördelar i form av att utöka aktiernas anskaffningsutgifter, till exempel vid aktiebyte, anses vara en konkret och för skattesystemet främmande skattefördel då syftet är att vidare överlåta målbolagets aktier (HFD 2021:65). Även en överföring av en bostad som används av aktieägare till ett bostadsaktiebolag i en fission så att aktieägarna efter fissionen kunnat använda bostaden för sitt boende utan skyldighet att betala hyra utgör en skattefördel som är främmande för systemet (HFD 2013:44).

Om tillgångarnas värdestegring omfattas av beskattningen ska övergången till fördelaktigare beräkningsregler i vissa fall åtminstone inte i allmänhet betraktas som en faktor som automatiskt möjliggör tillämpning av NärSkL 52 h § (HFD 2022:79, se även motiveringen till prejudikatet HFD 2013:44). Till exempelvis en fission som leder till att den presumtiva anskaffningsutgift som avses i ISkL 46 § 1 mom. kan tillämpas vid uträkningen av överlåtelsevinsten i stället för den ursprungliga anskaffningsutgiften som är mindre än den presumtiva anskaffningsutgiften, innebär inte att tillgångarnas värdestegring helt undantas från beskattning och därför uppstår det i princip inte några konkreta och för systemet främmande skattefördelar i en sådan situation (HFD 2022:79).

Om det vid omstruktureringen uppstår konkreta skattefördelar som är främmande för systemet, ska de affärsekonomiska grunder som lagts fram för omstruktureringen vägas mot skattefördelarna i syfte att reda ut huruvida kringgående eller undvikande av skatt varit det huvudsakliga syftet eller ett av de huvudsakliga syftena för omstruktureringen på det sätt som avses i lagen (se till exempel HFD 2021:65, HFD 2017:78 samt C-126/10 Foggia).

Begreppet godtagbart ekonomiskt skäl ska enligt EUD:s avgörandepraxis tolkas så att man med detta avser något annat än enbart strävan efter att uppnå en skattefördel, till exempel en horisontal förlustutjämning. Beroende på omorganisering kan godtagbara affärsekonomiska grunder anses vara till exempel att omorganisera koncernstrukturen, uppnå synergifördelar, utvidga företaget, sätta företaget i säljskick, inkorporera företag i koncernen efter företagsköp, säkerställa tillgången till nya delägare, engagera personalen, underlätta generationsväxlingar och genomföra finansieringsarrangemang. Också det att en företagsomstrukturering leder till åtgärder då det gäller en omorganisering av de deltagande bolagens funktioner kan betraktas som ett godtagbart affärsekonomiskt skäl.

En företagsomstrukturering kan i kombination med åtgärder som de facto vidtas före eller efter den skapa en helhet med tanke på beskattningen. På basis av en fallspecifik helhetsprövning kan man på denna typ av helhet tillämpa bestämmelsen om kringgående av skatt i NärSkL 52 h §, om de ovannämnda förutsättningarna uppfylls.

På basis av en fallspecifik helhetsprövning kan man även ingripa i en helhet som bildas av olika åtgärder med stöd av den allmänna bestämmelsen om kringgående av skatt i 28 § i lagen om beskattningsförfarande (BFL), om förhållandet eller åtgärden givits en sådan rättslig form som inte motsvarar sakens egentliga natur eller syftemål, eller om köpesumman, något annat vederlag eller betalningstiden bestämts i ett köpe- eller annat avtal eller annan åtgärd vidtagits uppenbart i syfte att uppnå befrielse från skatt.

Det kan bli aktuellt att tillämpa bestämmelserna om kringgående av skatt på en helhet som bildas av olika åtgärder, även om NärSkL 52 h § inte tillämpas på själva företagsomstruktureringen (se till exempel HFD 2014:66, där man tillämpade BFL 28 § på fördelar som aktieägare hade fått).

Ett tecken på försök till kringgående eller undvikande av skatt kan exempelvis vara att olika konstgjorda hjälpbolags- och filialstrukturer skapas, flera konsekutiva åtgärder för företagsomstruktureringar vidtas eller att tillgångar eller aktier som har förvärvats vid en verksamhetsöverlåtelse eller vid ett aktiebyte snabbt säljs vidare (se också FiUB 49/1995, s. 2). De ovannämnda åtgärderna kan vara tecken på avsikt att undvika skatt, men som sådana innebär de inte att förutsättningarna för att tillämpa bestämmelserna om kringgående av skatt uppfylls.

Till exempel i högsta förvaltningsdomstolens prejudikat HFD 2021:65 var avsikten att målbolagets aktier skulle säljas efter aktiebytet. I beslutet konstaterades det att aktiebytet endast var en övergångsfas i ett förfarande vars slutliga verkliga syfte inte var att utveckla koncernens verksamhet genom omstrukturering utan att sälja de till omsättningstillgångarna tillhörande aktierna i målbolagen och att tjäna in slutliga skattefördelar i form av att utöka deras anskaffningsutgifter.

Även en upplösning av det övertagande bolaget efter en fission kan under vissa omständigheter medföra att det enda ändamålet eller ett av de huvudsakliga ändamålen med delningen anses vara att kringgå eller undvika skatt (se till exempel HFD 1999:63, där NärSkL 52 g § som svarar mot dagens NärSkL 52 h § tillämpades). Om en fission dock har genomförts på genuint affärsekonomiska grunder och upplösningen efter fissionen inte har planerats i förväg kan varken bestämmelserna om kringgående av skatt i BFL 28 § eller om förtäckt dividend i BFL 29 § tillämpas (HFD 2016:115).

Inte heller NärSkL 52 h § eller BFL 28 § har tillämpats på verksamhetsöverlåtelsen eller fusionen därefter då förlusterna från det bolag som gör verksamhetsöverlåtelsen överfördes till moderbolaget som var övertagande bolag i fusionen (HFD 2025:37).

6 Aktiebyte som NärSkL 52 f § inte ska tillämpas på

Det är inte möjligt att tillämpa NärSkL 52 f § på ett aktiebyte, om förutsättningarna i bestämmelsen inte uppfylls eller om NärSkL 52 h § är tillämplig på omorganiseringen. I en sådan situation betraktas bytet av aktier i målbolaget som överlåtelse vid beskattningen av den part som byter aktier i målbolaget. Beskattningen av överlåtelsen bestäms då enligt bestämmelserna om beskattning av delägare. Som ett överlåtelsepris på de överlåtna aktierna betraktas det gängse värdet av aktierna i målbolaget vid bytestidpunkten.

När en fysisk person eller ett dödsbo överlåter aktier i målbolaget, utgör överlåtelsevinsterna från aktierna i princip skattepliktig inkomst i beskattningen av personen eller dödsboet och överlåtelseförlusterna är avdragsgilla med vissa begränsningar som föreskrivs i ISkL 50 §. I stället för det sammanlagda beloppet på anskaffningsutgift och utgifter för förvärvande av vinst kan överlåtelsevinsten i beskattningen av fysiska personer och dödsbon räknas ut enligt ISkL 46 § 1 mom., genom att man drar av den så kallade presumtiva anskaffningsutgiften från överlåtelsepriset, när överlåtelsevinsten beskattas enligt inkomstskattelagen. Beskattningen enligt inkomstskattelagen av överlåtelsevinster och överlåtelseförluster som fysiska personer och dödsbon fått behandlas närmare i Skatteförvaltningens anvisning Beskattning av överlåtelse av värdepapper.

Exemplet inleds

Exempel 14

En fysisk person A hade år 2012 köpt 1 000 aktier i X Ab. Inköpspriset för aktierna hade varit 7 euro per aktie, det vill säga sammanlagt 7 000 euro. Antalet utestående aktier i X Ab är 2 000 och alla aktier är av samma slag.

År 2023 förvärvar Y Ab A:s aktier i X Ab och ger A som vederlag nya aktier som Y Ab emitterat. NärSkL 52 f § tillämpas inte på omstruktureringen, eftersom de aktier i X Ab som Y Ab äger till följd av omstruktureringen inte ger majoritet av röstetalet i X Ab.

Eftersom NärSkL 52 f § inte tillämpas på omstruktureringen, betraktas aktiebytet som en överlåtelse i A:s beskattning. Överlåtelsepriset utgörs av gängse värde vid överlåtelsetidpunkten på de aktier som fåtts vid bytet. Vid överlåtelsetidpunkten är det gängse värdet på de aktier i X Ab som A överlåtit 40 000 euro.

A:s överlåtelsevinst är 33 000 euro (40 000 euro - 7 000 euro) om man använder det verkliga anskaffningspriset. Vid överlåtelsetidpunkten hade A ägt aktierna i X Ab i minst 10 år. Det innebär att den presumtiva anskaffningsutgiften utifrån ISkL 46 § 1 mom. utgör 40 procent av överlåtelsepriset på 40 000 euro och uppgår till 16 000 euro (40 % x 40 000 euro). När man från överlåtelsepriset på 40 000 euro drar av den presumtiva anskaffningsutgiften på 16 000 euro, är överlåtelsevinsten 24 000 euro. Vinsten beskattas genom att använda den presumtiva anskaffningsutgiften, eftersom det är förmånligare för A.

Anskaffningstidpunkten för de aktier i Y Ab som A erhöll vid bytet påverkas av om A hade ägt aktier i Y Ab före aktiebytet. Om A hade ägt aktier i Y Ab före aktiebytet, anses A ha förvärvat vederlagsaktierna på samma tid som A förvärvade sina tidigare aktier i Y Ab, till den del vederlagsaktierna har tecknats i förhållande till det tidigare innehavet. Till övriga delar anses A ha förvärvat vederlagsaktierna vid bytestidpunkten. Om A inte före aktiebytet hade ägt några aktier i Y Ab, anses tidpunkten för förvärvet av vederlagsaktierna vara bytestidpunkten. I A:s beskattning är anskaffningsutgiften för de aktier i Y Ab som A fått vid aktiebytet lika med aktiernas gängse värde vid bytestidpunkten, det vill säga sammanlagt 40 000 euro.

I beskattningen av Y Ab är tidpunkten för anskaffningen av aktierna i X Ab bytestidpunkten och anskaffningsutgiften är 40 000 euro.

Exemplet avslutas

Om näringsskattelagen tillämpas på en överlåtelse i beskattningen av en delägare som har överlåtit aktier i målbolaget, inverkar aktiernas slag av tillgångar på beskattningen av överlåtelsen av aktierna i målbolaget. Beskattning av överlåtelse av aktier i beskattningen av samfunds inkomst av näringsverksamhet behandlas i Skatteförvaltningens anvisning Skattebehandling av överlåtelse av anläggningstillgångsaktier i samfund och Slopandet av indelningen i förvärvskällor för vissa samfund.

Exemplet inleds

Exempel 15

I beskattningen av A Ab tillämpas näringsskattelagen baserat på bolagets samfundsform (NärSkL 1 § 2 mom.). A Ab hade år 2012 köpt 1 000 aktier i X Ab. Inköpspriset för aktierna hade varit 70 euro per aktie, det vill säga sammanlagt 70 000 euro. Antalet utestående aktier i X Ab är 2 000 och alla aktier är av samma slag.

År 2023 förvärvar Z Ab A Ab:s aktier i X Ab och ger A Ab som vederlag nya aktier som Z Ab emitterat. NärSkL 52 f § tillämpas inte på omstruktureringen, eftersom de aktier i X Ab som Z Ab äger till följd av omstruktureringen inte ger en majoritet av röstetalet i X Ab.

Eftersom NärSkL 52 f § inte tillämpas på omstruktureringen, betraktas aktiebytet som en överlåtelse i A Ab:s beskattning. Överlåtelsepriset utgörs av gängse värde vid överlåtelsetidpunkten på de aktier som fåtts vid bytet. Vid överlåtelsetidpunkten är det gängse värdet på de aktier i X Ab som A Ab överlåtit 40 000 euro. Aktierna hörde till tillgångsslaget övriga tillgångar i A Ab:s beskattningen.

Överlåtelsepriset på aktierna i X Ab är 40 000 euro och anskaffningsutgiften 70 000 euro. Det innebär att överlåtelsen medför en överlåtelseförlust på 30 000 euro. Det innebär att överlåtelsen medför en överlåtelseförlust på 30 000 euro. Rätten att dra av anskaffningsutgifter för andra aktier än aktier i fastighets- och bostadsaktiebolag och för andelar i sammanslutningar vilka hör till övriga tillgångar har begränsats. Utifrån NärSkL 8 a § får förlusten vid överlåtelsen av aktierna i X Ab vid beskattningen av A Ab endast dras av från sådana skattepliktiga överlåtelsevinster av övriga tillgångar som uppkommit under skatteåret och de fem följande skatteåren. Därför får A Ab inte dra av överlåtelseförlusten från sin inkomst av näringsverksamhet. A Ab har inte heller under skatteåret skattepliktiga överlåtelsevinster av övriga tillgångar från vilka förlusten från överlåtelse av aktierna i X Ab kunde dras av.

Anskaffningstidpunkten för de aktier i Z Ab som A Ab erhöll vid bytet påverkas av om A Ab hade ägt aktier i Z Ab före aktiebytet. Om A Ab hade ägt aktier i Z Ab före aktiebytet, anses A Ab ha förvärvat vederlagsaktierna på samma tid som A Ab förvärvade sina tidigare aktier i Z Ab, till den del vederlagsaktierna har tecknats i förhållande till det tidigare innehavet. Till övriga delar anses A Ab ha förvärvat vederlagsaktierna vid bytestidpunkten. Om A Ab inte före aktiebytet hade ägt några aktier i Z Ab, anses tidpunkten för förvärvet av vederlagsaktierna vara bytestidpunkten. I A Ab:s beskattning är anskaffningsutgiften för de aktier i Z Ab som A Ab fått vid aktiebytet lika med aktiernas gängse värde vid bytestidpunkten, det vill säga sammanlagt 40 000 euro.

I beskattningen av Z Ab är tidpunkten för anskaffningen av aktierna i X Ab bytestidpunkten och anskaffningsutgiften 40 000 euro.

Exemplet avslutas

7 Rättspraxis

7.1 Nationell rättspraxis

Allmänt om företagsomstrukturering

HFD 2021:36 X och Y ägde i sin helhet aktiestockarna i det amerikanska A Corporation och det finska B Ab. A Corporation hade för avsikt att genom gränsöverskridande fusion fusioneras med B Ab med beaktande av Förenta staternas lokala aktiebolagslagstiftning. Vid fusionen skulle A Corporation överföra alla sina tillgångar och skulder till det övertagande bolaget och fusionen skulle i Förenta staterna behandlas som en universalsuccession utan något likvidationsförfarande. I den amerikanska beskattningen ansågs A Corporations fusion med B Ab utgöra en skatteneutral omstrukturering.

Frågan gällde om 52 b § 4 mom. i lagen om beskattning av inkomst av näringsverksamhet kunde tillämpas i beskattningen av X och Y. Högsta förvaltningsdomstolen ansåg, i motsats till centralskattenämnden, att det inte är en förutsättning för att tillämpa bestämmelserna i lagen om beskattning av inkomst av näringsverksamhet att fusionen ifråga genomförs enligt bestämmelserna om fusion i den finska aktiebolagslagen. I ärendet kunde därför inte anses att 52 b § 4 mom. i lagen om beskattning av inkomst av näringsverksamhet inte kan tillämpas i beskattningen av X och Y avseende den gränsöverskridande fusionen mellan A Corporation och B Ab på den grunden att det inte var fråga om en fusion enligt 16 kap. 19 § i aktiebolagslagen.

Centralskattenämndens förhandsavgörande upphävdes och ärendet återförvisades till centralskattenämnden för att utreda om fusionen till övriga delar uppfyllde kraven enligt 52 a § i lagen om beskattning av inkomst av näringsverksamhet.

CSN 310/1996 (ingen ändring HFD 10.10.1997 liggare 2531) De aktier i ett kanadensiskt bolag som ägdes av ett finskt bolag byttes till följd av en fusion till aktier i ett nytt kanadensiskt bolag. Trots att de överlåtande bolagen hade sina säten i områden utanför Europeiska unionens medlemsstater tillämpades i beskattningen för den finska aktieägaren i det överlåtande bolaget principen som framgår av bestämmelsen i 52 b § 4 mom. i lagen om beskattning av inkomst av näringsverksamhet. Enligt denna princip anses inte bytet av aktier till det övertagande bolagets aktier som överlåtelse av aktier i beskattningen för aktieägaren i det överlåtande bolaget.

CSN 38/2007 Vid det finska A Ab planerade man en fusion med det isländska moderbolaget som i fråga om sin bolagsform svarade mot ett aktiebolag. Vid fusionen kvarstod A Ab:s samtliga tillgångar och skulder kvar på det fasta verksamhetsställe i Finland som det isländska moderbolaget inrättade. Avsikten var att genomföra fusionen i form av en absorptionsfusion i enlighet med fusionsdirektivet (2005/56/EG). Förutom i Europeiska unionens medlemsländer tillämpas direktivet också i andra länder som hör till Europeiska ekonomiska samarbetsområdet. Enligt lagen om beskattning av inkomst av näringsverksamhet kan bestämmelserna om fusion tillämpas på bolag som har sitt säte i Europeiska unionens medlemsstater. Då hänsyn dock togs till etableringsrätten som föreskrivs i artikel 43 i fördraget om upprättandet av Europeiska ekonomiska gemenskapen och artikel 31 i avtalet om Europeiska ekonomiska samarbetsområdet tillämpades på fusionen den kontinuitetsprincip som avses i 52 a–52 b § i lagen om beskattning av inkomst av näringsverksamhet, trots att det övertagande bolagets säte låg i en annan stat inom det Europeiska ekonomiska samarbetsområdet än en medlemsstat i Europeiska unionen.

HFD 2012:24 Med hänsyn till bestämmelserna i Europeiska unionens råds direktiv 2009/133/EG och Europeiska unionens domstols rättspraxis kunde de principer som framgår av bestämmelsen om verksamhetsöverlåtelse i 52 d § i lagen om beskattning av inkomst av näringsverksamhet tillämpas på ett bolag som beskattades enligt inkomstskattelagen.

Tillämpningsområde för bestämmelserna om aktiebyte

CSN 219/1996 A Ab, B Ab, C Ltd och D AB ingick i samma operativa helhet. A Ab:s och B Ab:s hade säte i Finland, C Ltd i England och D AB i Sverige. Bolaget hade sammanlagt 27 persondelägare från flera olika stater. X ägde 26,78 procent av A Ab, 15,87 procent av B Oy och 39 procent av C Ltd. År 1996 grundades A-Group Ltd i England i avsikt att göra det till moderbolag för A-koncernen. När X och alla andra delägare i nämnda bolag ingick avtal om aktiebyte samma dag, varvid A-Group Ltd övertog aktiestocken i de bolag som var föremål för aktiebytet, ansågs det att A-Group Ltd, med hemvist i England, förvärvade en sådan andel av A Ab och B Ab, med hemvist i Finland, samt C Ltd hemmahörande i England, att de ägda aktierna ger mer än hälften av röstetalet för alla aktier i dessa bolag. Som vederlag till aktieägarna i nämnda bolag gav A-Group Ltd nyemitterade aktier. Omstruktureringen betraktades som aktiebyte enligt NärSkL 52 f och bestämmelsen i ISkL 45 § 2 mom. kunde tillämpas på överlåtelserna av X:s aktier.

CSN 303/1996 X Ab är moderbolag i en global koncern. X Ab ägde alla aktier i X C Europe B.V och A B.V, vilka bägge var hemmahörande i Nederländerna. När X C Europe B.V. förvärvade hela A B.V:s aktiestock och som vederlag gav X Ab nyemitterade aktier, och eftersom X C Europe B.V. och A B.V. är ett samfund som avses i artikel 3 punkt a i rådets direktiv (90/434/EEG) som är skyldigt att betala samfundsskatt betraktades omstruktureringen som ett aktiebyte i enlighet med NärSkL 52 § 2 mom. och 52 f §. Därmed var överlåtelsen av aktierna i A B.V. inte någon skattepliktig överlåtelse i beskattningen av X Ab.

CSN 166/1999 Svenska X AB lade för finska Y Ab:s aktieägare fram ett bytesanbud där alla aktier i Y Ab var föremål för bytet. X AB ägde inga aktier i Y Ab. Den tid som hade reserverats för godkännandet av anbudet om aktiebyte var ungefär två månader. X AB hade förbehållit sig rätten att förlänga giltighetstiden med högst 160 dagar. 1) Om personen A skulle byta sina aktier i Y Ab till aktier i X AB, och X AB på motsvarande sätt skulle förvärva aktier i nämnda Y Ab först efter förlängd bytesanbudstid eller i samband med förlängning av tiden, skulle bestämmelserna om aktiebyte i ISkL 45 § och NärSkL 52 f § tillämpas eftersom det handlade om samma helhet. Bestämmelserna skulle kunna tillämpas även om X AB skulle ha kommit att äga över 90 procent av Y Ab:s aktier och röster i anslutning till det egentliga bytesanbudet och aktieemissionen. 2) X AB hade eventuellt för avsikt att i stället för en förlängning av bytesanbudet göra ett helt nytt anbud som skulle riktas till de återstående aktieägarna, när bolaget redan hade kommit att äga över 90 procent av aktierna och rösterna i Y Ab. Bestämmelserna om aktiebyte kunde även tillämpas på detta byte eftersom det handlade om en åtgärd som hörde till samma egna helhet.

CSN 114/2000 Det sökande bolaget ägde aktier i A Ab. Enligt A Ab:s bolagsordning fick ingen rösta med mer än 1/3 av de på stämman representerade aktierna. Nya A Ab hade gett A Ab:s aktieägare ett anbud om aktiebyte. Nya A Ab:s avsikt var att byta nyemitterade aktier till aktier i A Ab och på det sättet få över 2/3 av rösträtten i det bolag som var föremål för bytesanbudet. Efter att begränsningen av röstetalet hade beaktats skulle aktierna under alla omständigheter ge majoriteten av rösträtten för de på A Ab:s bolagsstämma representerade aktierna. Om det sökande bolaget bytte aktierna i A Ab till Nya A Ab:s nyemitterade aktier, skulle 52 f § i lagen om beskattning av inkomst av näringsverksamhet tillämpas vid beskattningen av bolaget.

HFD 22.1.2001 liggare 92 A Ab hade för avsikt att till aktieägarna i X Ab rikta en aktieemission. Enligt betalningsvillkoren var teckning av aktier möjlig endast mot apportegendom. Apportegendomen bestod av aktier i X Ab. A Ab hade för avsikt att genom aktiebyte förvärva en andel på över 50 procent av aktiestocken i X Ab. Enligt X Ab:s bolagsordning har varje delägare en röst per innehavd aktie dock så att ingen för egen och annans del får rösta med ett större röstetal än en femtedel av det på stämman representerade röstetalet. På grund av begränsningen av utövandet av röstetalet ansågs det att omstruktureringen inte kan betraktas som ett aktiebyte som är förenligt med 52 f § i lagen om beskattning av inkomst av näringsverksamhet där man förutsätter att aktiebolaget förvärvar en sådan andel av aktierna i ett annat aktiebolag att de aktier det förstnämnda bolaget äger medför mera än hälften av det röstetal som alla aktier i det andra bolaget medför.

CSN 115/2001 (ingen ändring HFD 9.1.2003 liggare 14) Aktierna i X Ab var fördelade på två serier. A-aktierna berättigade till 20 röster och B-aktierna till en röst. De sökande ägde nästan alla A-aktier och ungefär hälften av B-aktierna. Y Ab hade för avsikt att förvärva hela aktiestocken i X Ab. Y Ab gjorde ett offentligt köpeanbud om B-aktierna. Samtidigt hade Y Ab för avsikt att förvärva alla A-aktier i X Ab och som vederlag ge aktieägarna nya aktier som Y Ab emitterat. De omstruktureringar genom vilka Y Ab skulle förvärva aktier i X Ab betraktades som en helhet. Eftersom beloppet av det vederlag i pengar som skulle betalas till sökandena för aktierna i B-serien översteg gränsen på 10 procent i NärSkL 52 f §, skulle förvärvet av aktierna inte ske som ett sådant aktiebyte som avses i NärSkL 52 f §. Om de sökande skulle byta sina A-aktier i X Ab till nya aktier som emitteras av Y Ab, skulle aktiebytet betraktas som en överlåtelse vid beskattningen av sökandena.

CSN 6/2003 A Ab ökade sitt aktiekapital genom att rikta en emission till X Ab och sex andra bolag så, att varje bolag hade rätt att teckna nya aktier i A Ab genom att till A Ab i form av apportegendom överlåta aktierna som det ägde i de sju målbolagen. Av målbolagen hade två bolag tagit konvertibla lån av bolag som var delägare i bolagen. Enligt emissionsvillkoren skulle varje bolag som tecknade aktier utöver de aktier som det ägde till A Ab som apport även överlåta de konvertibla lån som var i bolagets besittning.

På överlåtelsen av aktierna till A Ab tillämpades bestämmelsen om aktiebyte, eftersom A Ab förvärvade en sådan mängd aktier i målbolagen, att de aktier som A Ab ägde vid tidpunkten för aktiebytet gav mer än hälften av den rösträtt som alla aktier i målbolagen gav.

Skuldebreven togs inte i beaktande vid aktiebytet vid beräkningen av majoriteten av rösterna, då de inte hade konverterats till aktier fram till tidpunkten för aktiebytet. Konverteringen av skuldebreven efter omstruktureringen hade ingen inverkan på tillämpningen av bestämmelserna om aktiebyte. Apportplaceringen av konvertibla lån i A Ab behandlades i beskattningen som en händelse som kan jämställas med ett från aktiebytet separat byte.

Avsikten var att avlägsna begränsningarna av rösträtten som ingick i målbolagens bolagsordningar innan äganderätten till apportegendomen övergick till A Ab. Om begränsningarna av rösträtten inte gick att tas bort, men A Ab förvärvade en sådan mängd aktier i målbolagen, att A Ab med beaktande av rösträttsbegränsningen under alla omständigheter hade den faktiska röstmajoriteten på målbolagens bolagsstämma, tillämpades på aktiebytet bestämmelserna i NärSkL 52 f § på aktiebytet.

HFD 2003:13 Om T AB (publ.) med stöd av 6 kap. 6 § i värdepappersmarknadslagen och/eller 14 kap. 19 § i aktiebolagslagen hade löst in aktier i S Abp av en aktieägare i S Abp som inte hade accepterat ett offentligt erbjudande från T AB (publ.) om aktiebyte, ska inlösningsvederlaget eller gottgörelsen som betalas på grundval av 5 mom. i värdepappersmarknadslagens nämnda paragraf inte beaktas vid uträkningen av penningersättning enligt NärSkL 52 f §.

CSN 2005/70 (ingen ändring HFD 21.4.2006 liggare 943) A Ab, som inte idkade näringsverksamhet, avsåg att förvärva en sådan andel av aktierna i B Ab, att aktieinnehavet ger mer än hälften av det röstetal som samtliga aktier i B Ab ger, och som vederlag till B Ab:s aktieägare ge nyemitterade aktier i A Ab. Omstruktureringen betraktades som aktiebyte trots att det bolag som förvärvade aktierna inte idkade näringsverksamhet. Vid beskattningen av delägaren i B Ab tillämpades bestämmelsen om aktiebyte i ISkL 45 § 2 mom.

CSN 49/2008 X Ab bedrev värdepappershandel och placeringsverksamhet. A och ett antal andra privatpersoner ägde 52 procent av aktierna i X Ab. De avsåg att genom ett aktiebyte överlåta sitt aktieinnehav i X Ab till sitt helägda bolag Y Ab. Som vederlag fick de nya aktier som Y Ab emitterade. Därefter hade X Ab för avsikt att dela ut nästan alla utdelningsbara vinstmedel till sina delägare. Omstruktureringen hängde samman med en omorganisering av X Ab:s affärsverksamhet och det fanns företagsekonomiska orsaker till omstruktureringen. Y Ab avsåg att fortsätta placeringsverksamheten och värdepappershandeln med de medel som bolaget erhöll vid utdelningen. Y Ab hade inte för avsikt att vidare överlåta de aktier i X Ab som erhållits vid aktiebytet. Utdelning som X Ab delade ut efter aktiebytet betraktades i under dessa omständigheter inte som vederlag för de aktier i X Ab som överläts till Y Ab vid aktiebytet. Vid beskattningen av A tillämpades 45 § 2 mom. i inkomstskattelagen och bestämmelserna om aktiebyte i 52 f § i näringsskattelagen på aktiebytet.

CSN 42/2009 A Ab, som ägdes av två privata familjer, idkade jordbruk och bolaget hade beskattats i enlighet med inkomstskattelagen för gårdsbruk. A Ab avsåg att dela de av bolaget ägda markerna, byggnaderna och övriga tillgångarna till hälften på två aktiebolag. Avsikten var att genomföra omstruktureringen som en upplösning av A Ab utan likvidationsförfarande så att bolagets samtliga tillgångar och skulder överförs på två aktiebolag och delägarna i A Ab som vederlag får nyemitterade aktier i bägge övertagande bolagen eller egna aktier som de övertagande bolagen har i sin besittning. När man beaktade 28 § i inkomstskattelagen, som innehåller allmänna bestämmelser och som hänvisar till 52 c § i näringsskattelagen, kunde man på ansökan tillämpa principerna om fission som föreskrivs i det sistnämnda lagrummet.

HFD 2012:93 De principer som framgår av 52 f § i lagen om beskattning av inkomst av näringsverksamhet tillämpas på ett aktiebyte, där det finska aktiebolaget A Ab till det norska bolaget B AS överlåter de aktier som A Ab äger i aktiebolaget C Ab mot ett vederlag bestående av nyemitterade aktier i B AS.

HFD 2023:74 A ägde omkring 0,61 procent av aktiestocken i B Ab. C Inc. från Förenta staterna ämnade skaffa alla aktier i B Ab genom att byta dem mot sina aktier. Det var inte meningen ge något penningvederlag.

Eftersom det bolag som genom aktiebyte skaffade aktierna i B Ab bodde i en tredje stat var det med beaktande av 52 § 2 mom. i lagen om beskattning av inkomst av näringsverksamhet inte fråga om aktiebyte enligt 52 f § 1 mom. i samma lag. Därför kunde man inte i A:s beskattning tillämpa specialbestämmelsen i 45 § 5 mom. i inkomstskattelagen om skattefrihet för överlåtelsevinst när hen överlät sina aktier i B Ab åt C Inc. I ärendet skulle avgöras om etableringsfriheten enligt art. 49 FEUF eller den fria rörligheten för kapital enligt art. 63 FEUF förutsätter att överlåtelsen i anslutning till aktiebytet ska behandlas så att A inte erhåller skattepliktig inkomst.

Med beaktande av syftet med direktivet om företagsomstruktureringar, att undanröja skattemässiga hinder för omstrukturering av företagsverksamhet inom Europeiska unionen, och EU-domstolens rättspraxis, faller det nu ifrågavarande aktiebytet inom ramen för etableringsfriheten enligt art. 49 FEUF. Nämnda artikel är inte tillämplig i förevarande fall där ett bolag från en tredje stat etablerar sig i en medlemsstat i Europeiska unionen. Den eventuella överlåtelsevinst som A erhåller i samband med bytet av B Ab:s aktier till C Inc.:s aktier är inte skattefri inkomst med stöd av etableringsfriheten.

HFD 2014:151 Makarna A och B hade samtidigt till D Abp överlåtit hela aktiestocken i fastighetsaktiebolaget C Ab, som de ägde. Makarna hade även med mottagaren kommit överens om villkoren för överlåtelserna. Köpeskillingen för aktiestocken var efter justering sammanlagt 6 300 371,33 euro. Av denna fick A i enlighet med sin ägarandel 80 procent, så att av köpeskillingen 5 040 297,04 euro betalades 5 000 800 euro genom aktiebyte, som genomförde som en till A riktad emission. Återstoden, 39 497,04 euro, betalades i pengar. Till maken B betalades hela köpeskillingen på 1 260 074,29 euro i pengar. Eftersom det vederlag till makarna som betalades i pengar sammanlagt översteg 10 procent av det nominella värdet av de aktier som lämnades i vederlag, tillämpades vid beskattningen av A inte bestämmelsen i 45 § 2 mom. i inkomstskattelagen om aktiebyte.

HFD 2020:71 Kapitalinvesteraren A hade med kapitalinvesterarna B och C avtalat att D Ab, som indirekt ägdes av den fond A förvaltade, köper 87,3 procent av aktiestocken i E AB av fonder som B och C förvaltar. Det vederlag som D Ab betalade åt de av B och C förvaltade fonderna hade bildats av kontantvederlag och skuldebrev. Enligt en så kallad drag-along-klausul i E AB:s aktieägaravtal skulle även F Ab och G Ab som var aktieägare i E AB överlåta sin ägarandel om 9,5 procent av E AB:s aktiestock till D Ab. A hade med F Ab och G Ab avtalat att F Ab och G Ab överlåter sina aktier i E AB till D Ab som apportegendom och att F Ab och G Ab som vederlag erhåller av D Ab emitterade nya aktier. D Ab hade utöver detta av de övriga minoritetsägarna i E AB skaffat dessas andelar om 3,2 procent av aktiestocken i E AB mot sina nyemitterade aktier. Avtalet om att aktieöverlåtelserna mellan F Ab och G Ab samt D Ab skulle ske som apportegendom hade ingåtts i samma 17.5.2018 undertecknade avtal om övriga transaktioner gällande införskaffning av E AB:s aktier och omorganiseringen av äganderätten, men i en bilaga till avtalet hade avtalats om de särskilda villkor som skulle tillämpas på de olika aktieägarnas överlåtelser. Av det sammanlagda beloppet på det vederlag D Ab hade betalat hade cirka 89 procent varit vederlag som betalats till de fonder som B och C förvaltade.

Högsta förvaltningsdomstolen ansåg att F Ab och G Ab hade överlåtit aktierna i E AB som var i deras ägo, åt D Ab som en del av ett arrangemang där hela aktiestocken i E AB hade bytt ägare mot vederlag som i huvudsak hade bestått av andra tillgångar än aktier mot penningvederlag. Eftersom det i pengar lämnade vederlaget var mer än tio procent av motsvarande andel aktier som lämnats som vederlag av D Ab:s betalda aktiekapital, kunde överlåtelsen av E AB:s aktier inte i F Ab:s och G Ab:s beskattning anses vara aktiebyte enligt 52 f § i lagen om beskattning av inkomst av näringsverksamhet.

Grunderna för beskattning vid aktiebyte

HFD 2002:81 Som anskaffningsutgift för aktier som ett bolag hade anskaffat genom aktiebyte ansågs när de senare överläts aktiernas gängse värde vid tidpunkten för aktiebytet, trots att aktierna hade tagits upp till ett lägre värde i bolagets balansräkning.

HFD 4.2.2005 liggare 254 A grundade under skatteåret ett bolag, B Ab, och tecknade samtliga aktier i bolaget genom att i bolaget som apport sätta in sina aktier i C Ab. Enligt 52 f § 1 mom. i lagen om beskattning av inkomst av näringsverksamhet avses med aktiebyte, som inte har skattekonsekvenser, ett arrangemang där ett aktiebolag skaffar en sådan andel av aktierna i ett annat aktiebolag att de aktier det förstnämnda bolaget äger medför mera än hälften av det röstetal som alla aktier i det andra bolaget medför, och som vederlag till aktieägarna i det andra bolaget ger nya aktier som det emitterar. När A mot apport fick aktierna i det under bildning varande bolaget B Ab, som inte var infört i handelsregistret, var det inte frågan om att B Ab emitterade sådana nya aktier som avsågs i 52 f § 1 mom. i lagen om beskattning av inkomst av näringsverksamhet (1733/1995) och i ärendet skulle följaktligen inte tillämpas bestämmelsen i paragrafens 2 mom. om aktiebyte eller bestämmelserna om överlåtelse i 45 § 2 mom. i inkomstskattelagen (1734/1995). Aktieplaceringen skulle därför i beskattningen behandlas som en överlåtelse och den vinst som uppstod vid överlåtelsen skulle betraktas som skattepliktig överlåtelsevinst som avses i 45 § 1 mom. i inkomstskattelagen.