När du loggar in i MinSkatt får du i fortsättningen din skattepost endast elektroniskt. Läs mer om ändringen.

Skatteförvaltningen har till uppgift att verkställa beskattningen, utöva skattekontroll, uppbära, driva in och redovisa skatter samt bevaka skattetagarnas rätt. Dessa uppgifter utför Skatteförvaltningen opartiskt med beaktande av både den skattskyldiges och skattetagarens intresse. Skattetagare är staten, kommunerna, församlingarna och Folkpensionsanstalten. Bevakningen av skattetagarnas rätt sköts av Enheten för bevakning av skattetagarnas rätt, som är en del av Skatteförvaltningen men som har självständig beslutanderätt vid fullgörandet av sin rättsbevakningsuppgift.

I denna anvisning behandlas samarbetet i anslutning till rättsbevakningsuppgiften och förfaringssätten mellan Skatteförvaltningens enheter, skatterättelsenämnden och Enheten för bevakning av skattetagarnas rätt. I denna anvisning behandlas inte i detalj innehållet i uppgiften att bevaka skattetagarnas rätt. I regeringens proposition RP 148/2007 utreds innehållet i samt de mål som satts för skattetagarnas rättsbevakning.

I Skatteförvaltningens anvisning om skattebesvärsförfarandet 2.5.2019 dnr VH/4/00.01.00/2019 utreds förfarandena i anslutning till behandlingen av skattebesvär mellan Enheten för bevakning av skattetagarnas rätt, Skatteförvaltningens övriga enheter och domstolarna. Anvisningen behandlar också förfarandena för muntlig förhandling hos förvaltningsdomstolarna. Sökande av ändring i ansökningsärenden och påskyndat meddelande om ändringssökande behandlas också i kapitel 14 i Skatteförvaltningens anvisning Att göra en ansökan om förhandsavgörande och att meddela beslut i ärendet, 13.10.2017 dnr A208/200/2017.

1 Aktörer inom bevakningen av skattetagarnas rätt samt uppgifter som kommer an på Enheten för bevakningen av skattetagarnas rätt och enhetens organisation

1.1 Aktörer inom bevakningen av skattetagarnas rätt

Bevakningen av skattetagarnas rätt sköts på tre alternativa sätt:

- rättsbevakning som sköts av Enheten för bevakning av skattetagarnas rätt,

- rättsbevakning som sköts självständigt av kommunen, församlingen eller Folkpensionsanstalten, samt

- rättsbevakning som sköts av skatteombud enligt 27 § i lagen om Skatteförvaltningen (503/2010).

Den primära aktören i bevakningen av skattetagarnas rätt är Enheten för bevakning av skattetagarnas rätt. Metoderna i punkt 2 och 3 är avsedda att tillämpas endast i undantagsfall. Skattetagarna kan dessutom alltid ta initiativ eller annars kontakta rättsbevakningsenheten i situationer där de anser att det är motiverat att vidta rättsbevakningsåtgärder i beskattningen.

1.2 Enheten för bevakning av skattetagarnas rätt och dess rättsbevakningsuppgifter

Bestämmelser om Enheten för bevakning av skattetagarnas rätt och dess uppgifter ingår i 24–26 § i lagen om Skatteförvaltningen och i olika skatteförfattningar. Enheten för bevakning av skattetagarnas rätt (rättsbevakningsenheten) har som uppgift att bevaka statens, kommunernas, församlingarnas och Folkpensionsanstaltens rätt vid beskattningen och vid sådant ändringssökande som gäller beskattningen.

Rättsbevakningsenheten för skattetagarnas talan såsom part i beskattningsärenden bland annat genom att avge bemötanden med anledning av besvär som framställts av skatt- och betalningsskyldiga samt söka ändring i skatte- och rättskipningsmyndigheternas beslut. Rättsbevakningsenheten har självständig beslutanderätt i sin rättsbevakningsuppgift.

Rättsbevakningsenheten för talan också i andra sådana ärenden som handlar om att fastställa skatten eller om skattens belopp, och som behandlas utifrån den ordning som föreskrivs i förvaltningslagen (FL, 434/2003) eller förvaltningsprocesslagen (FörvPrL, 586/1996). Sådana ärenden är bland annat extraordinära rättsmedel enligt förvaltningsprocesslagen liksom förvaltningstvistemål gällande beskattning som föreskrivs i 69 § i nämnda lag (FörvPrL).

I förvaltningsdomstolen är rättsbevakningsenheten den ena parten i en rättegång också i ärenden som gäller en utomståendes skyldighet att lämna uppgifter, även om enheten inte själv kan begära en omprövning av Skatteförvaltningens beslut om en utomståendes skyldighet att lämna uppgifter (65 a § 7 mom. och 66 § 2 mom. i lagen om beskattningsförfarande, BFL, samt 62 § 2 mom. och 64 § i lagen om beskattningsförfarandet beträffande skatter som betalas på eget initiativ, EgenBeskL).

Rättsbevakningsenheten är inte part vid en rättegång som gäller sökande av ändring som avses i 11 b § i lagen om grunderna för avgifter till staten och 8 § i lagen om grunderna för avgifter för vissa förhandsavgöranden (exempelvis avgift för förhandsavgörande), sökande av ändring gällande beslut som hör till tillämpningsområdet för lagen om offentlighet och sekretess i fråga om beskattningsuppgifter och sökande av ändring som gäller försummelseavgift som avses i 6 § i lagen om skyldighet att erbjuda kvitto vid kontantförsäljning då Skatteförvaltningen har påfört en försummelseavgift (7 § i lagen om skyldighet att erbjuda kvitto). I sådana ärenden begär förvaltningsdomstolarna Skatteförvaltningens bemötande.

Rättsbevakningsenheten eller Skatteförvaltningen är inte part i en rättegång som hänför sig till ärenden gällande nedsättning av en administrativ ekonomisk påföljd som avses i FörvPrL 53 a § eller ärenden som avses i lagen om gottgörelse för dröjsmål vid rättegång (gottgörelselagen). I dessa ärenden kan rättsbevakningsenheten emellertid i sitt bemötande klargöra för varför rättegången har fördröjts. Förvaltningsdomstolen kan också begära ett utlåtande från Skatteförvaltningen i ärendet.

Rättsbevakningsenheten har inte ställningen av en part vid ett så kallat MAP-förfarande (Mutual Agreement Procedure, förfarandet för ömsesidig överenskommelse) och vid ett skiljedomsförfarande i anslutning till detta (se lagen om förfarandet för att lösa internationella skattetvister, 530/2019, och Skatteförvaltningens anvisning om detta, 1.7.2019 dnr VH/2006/00.01.00/2019, samt konventionen om undanröjande av dubbelbeskattning vid justering av inkomst mellan företag i intressegemenskap, 90/436/EEG).

1.3 Rättsbevakningsenhetens övriga uppgifter

I Skatteförvaltningens arbetsordning bestäms det att rättsbevakningsenheten har till uppgift att förmedla förvaltningsdomstolarnas beskattningsbeslut till de enheter som ansvarar för styrfunktionerna inom Skatteförvaltningen. I sin rättsbevakningsuppgift kan rättsbevakningsenheten med stöd av 10 § i lagen om offentlighet och sekretess i fråga om beskattningsuppgifter överlämna domstolsbeslut som enheten tagit emot till sådana enheter inom Skatteförvaltningen till vilkas uppgifter besluten hänför sig.

I Skatteförvaltningens arbetsordning har det dessutom fastställts att rättsbevakningsenheten lämnar ut uppgifterna för den bevakning av skattetagarnas rätt som skattetagarna själva utför. I praktiken gäller detta situationer där t.ex. en kommun med stöd av 14 a § i lagen om offentlighet och sekretess i fråga om beskattningsuppgifter begär uppgifter för ändringsprövning som kommunen själv utför. Enheten för bevakning av skattetagarnas rätt avgör dessa enskilda begäranden om utlämnande av uppgifter som gäller kommunal- eller fastighetsbeskattning. Om sådana begäranden inkommer till de andra enheterna inom Skatteförvaltningen ska de överföras till behandling av Enheten för bevakning av skattetagarnas rätt. Enheten behandlar inte utlämnande av registeruppgifter om fastigheter som avses i 14 § 2 mom. i nämnda lag.

1.4 Rättsbevakningsenhetens organisation

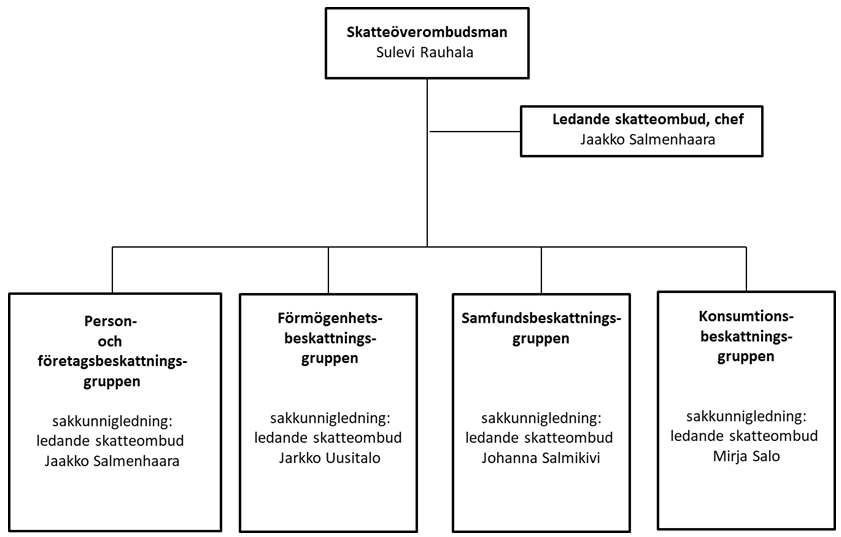

Enheten för bevakning av skattetagarnas rätt består av en skatteöverombudsman, ledande skatteombud och skatteombud. Inom rättsbevakningsenheten finns fyra verksamhetsgrupper: person- och företagsbeskattningsgruppen, förmögenhetsbeskattningsgruppen, samfundsbeskattningsgruppen och konsumtionsbeskattningsgruppen. Dessutom är grupperna indelade i mindre specialgrupper utgående från skatteslag. Enhetens organisationsschema 1.10.2019 finns som bilaga.

Rättsbevakningsenhetens personal är placerad på Skatteförvaltningens olika kontor. Majoriteten av personalen finns i huvudstadsregionen, Tammerfors och Uleåborg. Verksamhetsområdet för rättsbevakningsenheten är hela landet. Av detta följer att hela landet är verksamhetsområde även för alla skatteombud.

2 Hörande av Enheten för bevakning av skattetagarnas rätt

2.1 Hörande av enheten när Skatteförvaltningen utarbetar anvisningar

Enheten för bevakning av skattetagarnas rätt kan på begäran ge andra enheter på Skatteförvaltningen utlåtanden om anvisningsutkast som hänför sig till materiell och förfaringsmässig beskattning. Den som utarbetar anvisningsutkastet ska överväga om ett utlåtande ska begäras även från Enheten för bevakning av skattetagarnas rätt. Begäran om utlåtandet levereras till skatteöverombudsmannen eller vederbörande ledande skatteombud.

I rättsbevakningsenhetens utlåtanden handlar det om förfarandet i anslutning till utarbetandet av anvisningarna på samma sätt som när man begär in utlåtanden från intressenter som representerar olika skattebetalare eller beskattningssakkunniga utanför Skatteförvaltningen. Ett utlåtande från rättsbevakningsenheten begärs således i allmänhet samtidigt som från ovan nämnda externa parter. Om anvisningsutkastet gäller rättsbevakningsenheten eller ansluter direkt till dess verksamhet kan utlåtandet begäras redan i ett tidigare skede.

Om rättsbevakningsenheten i sitt utlåtande anser att det detaljerade ställningstagande som ingår i anvisningen motsvarar enhetens uppfattning i ärendet söker enheten inte ändring av förhandsavgörande som getts eller beskattning som verkställts i enlighet med anvisningen. Förfarandet kan avvika om ändringar i lagstiftningen, oenhetlig beskattnings- eller rättspraxis eller andra särskilda skäl ger anledning till det.

Rättsbevakningsenhetens skriftliga utlåtanden om anvisningsutkast gällande beskattning är offentliga såsom föreskrivs om offentlighet av myndigheternas dokument. Enheten redogör för givna utlåtanden i sin årliga verksamhetsberättelse.

2.2 Hörande av enheten när Skatteförvaltningen ger utlåtanden

De olika ministerierna och aktörerna i statens centralförvaltning ber Skatteförvaltningen om utlåtanden t.ex. i anslutning till beredning av lagstiftning eller anvisningsutkast. Beredningen av utlåtanden har i huvudsak koncentrerats till rättsenheten. Rättsenheten kan också begära ett utlåtande från rättsbevakningsenheten i samband med att den begär ett utlåtande från Skatteförvaltningens övriga enheter.

Begäran om utlåtande riktas till skatteöverombudsmannen. Rättsbevakningsenhetens skriftliga utlåtande är offentligt. Enheten redogör för givna utlåtanden i sin årliga verksamhetsberättelse.

2.3 Hörande av enheten innan ett ärende avgörs

Lagstiftningen om hörande och syftet med hörandet

I 25 § i lagen om Skatteförvaltningen föreskrivs om hörande av rättsbevakningsenheten innan ett ärende avgörs. Enligt bestämmelsen kan en enhet inom Skatteförvaltningen, centralskattenämnden eller skatterättelsenämnden som behandlar ett ärende som gäller beskattningen, ett förhandsavgörande eller en omprövningsbegäran ge enheten tillfälle att bli hörd innan ärendet avgörs. Bestämmelsen tillämpas på alla skatteslag.

Den är kompletterande till sin karaktär. Bestämmelser om hörande av rättsbevakningsenheten och delgivning av beslut till enheten finns t.ex. i BFL 26 d § och i EgenBeskL 57 §. I dessa bestämmelser anges att rättsbevakningsenheten hörs och delges beslut så att den ges tillfälle att ta del av beskattningshandlingarna, om inte annat bestäms på något annat ställe i skattelagstiftningen.

Med hörande innan ett ärende avgörs avses i 25 § i lagen om Skatteförvaltningen hörande i ett enskilt ärende som är under behandling. Tack vare hörandet får den som fattar beskattningsbeslutet eller beskattningsnämnden och den skattskyldige i förväg ta del av rättsbevakningsenhetens synpunkter i en officiell form. Detta möjliggör en mer mångsidig prövning av ärendet, vilket höjer beskattningsbeslutets kvalitet och beskattningsprocessens förutsebarhet. Efter att den myndighet som verkställer beskattningen eller beskattningsnämnden tagit emot utlåtandet eller bemötandet fattar den ett självständigt beslut i ärendet med beaktande av alla synpunkter som kommit fram. Hörandet kan också fungera som en impuls till rättsbevakningsenheten i ett ärende av vilket det kanske finns skäl att söka ändring av.

Bestämmelsen i 25 § i lagen om Skatteförvaltningen medför rätten att bli hörd men den förpliktar inte till hörande. Bestämmelsen möjliggör ett flexibelt förfarande i samband med hörande av skattetagare med beaktande av ärendets karaktär och omfattning. Den enhet inom Skatteförvaltningen som saken gäller, centralskattenämnden eller skatterättelsenämnden prövar om det är nödvändigt att höra enheten. I prövningen iakttas också de bestämmelser som gäller rättsbevakningens syfte och innehåll, såsom 24 § 2 mom. i lagen om Skatteförvaltningen. Skriftligt hörande före beskattnings- eller rättelsebeslut kan vara motiverat exempelvis i situationer då ärendet till stor del är juridiskt oklart och ärendet högst sannolikt kommer att avgöras till den skattskyldiges fördel.

Om förfarandet för hörande

25 § i lagen om Skatteförvaltningen fastställer också rättsbevakningsenhetens roll som andra part i rättegång som behandlar beskattning. Hörande är möjligt i alla beskattningsskeden från registreringen som skatt- eller betalningsskyldig till de beslut som anses höra till beskattningen och som fattas när skatt uppbärs eller indrivs. Hörandet av rättsbevakningsenheten kan således hänföra sig till förhandsförfaranden, verkställande av beskattningen, skatterevision eller annan skattekontroll, ändringsbeskattning, förhandsavgöranden eller ändringssökande i första instans i omprövningsförfarande. Bestämmelser om hörande i besvärsskedet ingår bland annat i BFL 69 §, EgenBeskL 66 § och i FörvPrL 34 §.

Eftersom det är vederbörande enhets eller verksamhetsenhets ledande skattesakkunnig eller någon annan sakkunnig som ska avgöra oklara ärenden är det alltid tjänstemannen för sakkunniguppdraget som fattar beslut om hörande. Även styrnings- och utvecklingsenheten eller skatterättelsenämnden kan höra rättsbevakningsenheten.

En skälig tid ska reserveras för rättsbevakningsenheten för givande av utlåtande eller bemötande. Tidsfristen kan variera beroende på ärende och den ska också anpassas till beskattningens tidtabeller.

Om rättsbevakningsenheten har hörts innan ärendet har avgjorts, ska beskattningsbeslutet eller omprövningsbeslutet alltid delges rättsbevakningsenheten.

Hörande av rättsbevakningsenheten vid beskattning i första instans och i annan avgörandeverksamhet

I praktiken hörs rättsbevakningsenheten i anslutning till verkställande av beskattningen eller något annat avgörande i första instans bara i exceptionella situationer. Hörande genomförs endast av särskilda skäl.

Det lönar sig att höra rättsbevakningsenheten först i det skede när omständigheterna kring ärendet utretts i tillräcklig mån. Först då kan rättsbevakningsenheten ta ställning till en specifik rättsfråga. T.ex. i samband med en skatterevision kan hörande ske först efter det att den som utför revisionen tagit del av alla väsentliga omständigheter.

Det rekommenderas att t.ex. en sakkunnig tjänsteman eller en skatterevisor vid den enhet på Skatteförvaltningen som har hand om ärendet kontaktar rättsbevakningsenhetens sakkunnigledning eller skatteombud för att komma överens om förfarandet för hörande.

Om rättsbevakningsenheten hörs av en enhet inom Skatteförvaltningen enligt 25 § i lagen om Skatteförvaltningen ska rättsbevakningsenheten avge skriftligt utlåtande i ärendet. Den skatt- eller betalningsskyldige ska i allmänhet alltid ges möjlighet att presentera sina egna synpunkter på utlåtandet (se FL 34 §).

I princip är det möjligt att rättsbevakningsenheten inte ger något utlåtande i ärendet. Enheten kan avstå från att ge ett utlåtande om den har den uppfattningen att ärendet inte har utretts tillräckligt eller att det inte råder några juridiska oklarheter kring det och bevakningen av skattetagarnas rätt inte i övrigt förutsätter att ett utlåtande ska ges.

Hörande av rättsbevakningsenheten vid omprövningsförfarande

Rättsbevakningsenheten hörs i regel inte innan ett ärende avgörs, och detta gäller även när en enhet inom Skatteförvaltningen eller skatterättelsenämnden behandlar en omprövningsbegäran från en skatt- eller betalningsskyldig. I dessa situationer är det ovanligt med ett hörande, och den vederbörande enheten inom Skatteförvaltningen eller skatterättelsenämnden bedömer om det finns skäl att höra rättsbevakningsenheten i ärendet. Den sakkunniga tjänsteman, den nämnds ordförande eller den nämnd som behandlar omprövningsbegäran fattar beslutet om hörande.

Om det handlar om en omprövningsbegäran som framställts av en skattskyldig, och ett prejudikatbesvär kan komma att anföras i följande skede av ändringssökandet (BFL 71 a §; EgenBeskL 68 §), bör rättsbevakningsenheten alltid höras innan ärendet avgörs av skatterättelsenämnden. Med hänsyn till förfarandet för prejudikatbesvär är det i allmänhet nödvändigt att parterna i en senare rättegång har hörts ingående redan i samband med omprövningsbegäran.

Om rättsbevakningsenheten hörs i anslutning till behandlingen av en omprövningsbegäran ger enheten ett bemötande i ärendet. Rättsbevakningsenhetens bemötande delges alltid den skatt- eller betalningsskyldige. Den tjänsteman eller nämnd som behandlar ärendet bedömer om det på grund av den skatt- eller betalningsskyldiges genmäle är nödvändigt att även höra rättsbevakningsenheten.

Om det är rättsbevakningsenheten som begärt omprövning ska den skattskyldige eller den betalningsskyldige alltid höras med anledning av omprövningsbegäran. Då bereds rättsbevakningsenheten tillfälle att ge ett genmäle med anledning av den skatt- eller betalningsskyldiges eventuella bemötande.

Muntligt hörande av rättsbevakningsenheten

25 § i lagen om Skatteförvaltningen är tillämplig framför allt på skriftligt hörande, men i sak möjliggör den och gäller även vid mer informellt muntligt hörande.

Innan ärendet avgörs kan Skatteförvaltningens enheter höra rättsbevakningsenheten muntligt. Ett muntligt hörande av rättsbevakningsenheten lämpar sig exempelvis för förfarandena för Skatteförvaltningens föregripande diskussioner och handledning. Skatterättelsenämnden kan emellertid bara höra rättsbevakningsenheten skriftligen, förutsatt att det inte är fråga om muntligt hörande vid nämndens sammanträde (FL 37 §). Muntligt hörande innebär i praktiken också att ärendet samtidigt blir delgivet.

Den sakkunniga tjänsteman som behandlar ärendet i någon av Skatteförvaltningens enheter avgör om hörande är nödvändigt. Även styrnings- och utvecklingsenheten kan höra rättsbevakningsenheten. Muntligt hörande är inte formbundet och förfaringssätten beror på ärendets karaktär och omfattning.

Vid ett muntligt hörande bekantar sig ett skatteombud vid rättsbevakningsenheten med ärendet och kan ställa frågor om det. Skatteombudet kan också uttrycka rättsbevakningsenhetens ståndpunkt om huruvida en fråga eventuellt lämnar rum för tolkning och exempelvis huruvida rättsbevakningsenheten borde höras skriftligen. Om rättsbevakningsenhetens ställningstagande avviker avsevärt med hänsyn till slutledningarna, grunderna eller beloppen från den skattskyldiges eller Skatteförvaltningens enhets uppfattning, ska man göra korta anteckningar om rättsbevakningsenhetens ställningstagande och bifoga dem till handlingarna, t.ex. de elektroniska anteckningarna. Anteckningarna visar samtidigt att ett hörande har genomförts och att ärendet har delgetts rättsbevakningsenheten.

3 Delgivning av beskattningsbeslut till Enheten för bevakning av skattetagarnas rätt

3.1 Allmänt om delgivning av beslut

Bestämmelser om delgivning av beslut till rättsbevakningsenheten finns t.ex. i BFL 26 d § och EgenBeskL 57 §. Enligt bestämmelsen delges beslut så att rättsbevakningsenheten ges tillfälle att ta del av beskattningshandlingarna.

Delgivningen utförs så att rättsbevakningsenheten ges tillfälle att ta del av de handlingar som är centrala med tanke på dess uppgift enligt 24 § 2 § mom. i lagen om Skatteförvaltningen. Nedan i punkt 3.2 listas de fall där Skatteförvaltningens enheter alltid delger rättsbevakningsenheten sina egna beslut eller skatterättelsenämndens beslut. Nedan i punkt 3.3 listas i sin tur de fall där Skatteförvaltningens enheter efter sin särskilda prövning delger rättsbevakningsenheten sina egna beslut eller skatterättelsenämndens beslut.

Skatteförvaltningens enheter delger inte i allmänhet rättsbevakningsenheten andra beslut än de som listats nedan. En enhet inom Skatteförvaltningen kan emellertid alltid efter egen prövning separat delge rättsbevakningsenheten vilka andra beslut som helst som enheten själv eller skatterättelsenämnden fattat.

Rättsbevakningsenheten kan även själv ta del av alla beskattningshandlingar och alla uppgifter i beskattningens datasystem och dessutom begära att vederbörande enhet överlämnar de uppgifter och handlingar som rättsbevakningsenheten särskilt begärt. Enheten kan också t.ex. för prövning av ett ändringssökande göra utplock ur datasys-temet enligt valda kriterier.

3.2 Beslut som alltid ska delges rättsbevakningsenheten

Ärenden som juridiskt lämnar rum för tolkning (24 § 2 mom. 1 punkten i lagen om Skatteförvaltningen)

Skatteförvaltningens enheter delger rättsbevakningsenheten sina egna eller skatterättelsenämndens beslut i ärenden som juridiskt lämnar rum för tolkning. En förutsättning är också att ärendet har avgjorts till skattetagarens nackdel. Detta gäller alla beslut i vilka ändring får sökas, såsom förhandsavgöranden, beskattningsbeslut, ändringsbeskattningsbeslut och beslut som meddelats med anledning av omprövningsbegäran samt situationer där Enheten för bevakning av skattetagarnas rätt har begärt ett beslut i ärendet (EgenBeskL 54 §).

Det ovan konstaterade grundar sig på att rättsbevakningsenheten i regel söker ändring om det behövs för lagens tillämpning i andra likadana fall eller för en enhetlig beskattnings- eller rättspraxis (24 § 2 mom. 1 punkten i lagen om Skatteförvaltningen). Ett fall som delges ska således handla om en betydande rättsfråga om lagtolkning där ett domstolsavgörande som eventuellt ges senare har större betydelse än bara för det enskilda fallet. I frågor som gäller bedömningen av bevisningen (är fakta korrekta, är utredningen tillräcklig) söker rättsbevakningsenheten i regel inte ändring.

Det går inte att entydigt definiera ärenden som lämnar rum för juridisk tolkning. Ett ärende kan anses lämna rum för juridisk tolkning om man vid behandlingen t.ex.

- tolkar ny lagstiftning

- tolkar bestämmelser som gäller förfarandet för beskattning, rättelse eller ändringssökande;

- konstaterar att någon del av lagstiftningen är bristfällig eller har luckor;

- konstaterar att Skatteförvaltningens avgörandeverksamhet eller en förvaltningsdomstols rättspraxis är oenhetlig;

- konstaterar att olika ställningstaganden har lagts fram i rättslitteraturen;

- upptäcker en ny ekonomisk eller annan företeelse som det inte har föreskrivits om i lag eller för vilken det inte finns rätts- eller beskattningspraxis och vilken har betydelse i beskattningen;

- annars upptäcker att lagstiftningen medger flera olika, alternativa avgöranden; eller

- har avgjort ärendet såsom svårtolkat till skattetagarens nackdel (in dubio contra fiscum).

Beslut som enligt ovan juridiskt lämnar rum för tolkning ska delges oberoende av ärendets fiskala betydelse. I dessa fall är det emellertid ofta även fråga om betydande ekonomiska intressen, antingen i det enskilda ärendet eller allmänt i en situation där ärendet berör ett större antal skattskyldiga.

Om rättsbevakningsenheten har hörts enligt 25 § i lagen om Skatteförvaltningen innan beskattningsärendet avgjorts, ska beskattningsbeslutet som fattats i ärendet delges rättsbevakningsenheten.

Eftersom det är Skatteförvaltningens enhets ledande skattesakkunnig eller någon annan sakkunnig som avgör oklara ärenden är det alltid en tjänsteman i uppgiften som sakkunnig som har hand om delgivningen. Även styrnings- och utvecklingsenheten kan delge rättsbevakningsenheten beslut.

I regel delger Skatteförvaltningens enhet ett beslut med hjälp av delgivningsblanketten Informera VOVA som finns i Skatteförvaltningens datasystem GenTax. En kort beskrivning av den oklara tolkningen i anslutning till ärendet bör ingå i delgivningen. Rättsbevakningsenheten får information om ärendet till den skatteslagsspecifika arbetskön i GenTax. Enheten ger alltid avsändaren återkoppling om vilka åtgärder som har vidtagits till följd av ärendet.

Delgivningen kan också göras på annat sätt, exempelvis per e-post. Närmare instruktioner om delgivningsförfarandet finns i vissa arbetsmetodsanvisningar, t.ex. arbetsmetodanvisningen om ansökningsärenden.

3.3 Delgivning i övriga fall

Skatteförvaltningens enheter kan också efter särskild prövning delge rättsbevakningsenheten sina eller skatterättelsenämndens beslut i ärenden som är av exceptionell ekonomisk betydelse (24 § 2 mom. 2 punkten i lagen om Skatteförvaltningen) eller om skattetagarnas rättsbevakning på annat sätt kräver det (24 § 2 mom. 3 punkten i lagen om Skatteförvaltningen). Även i dessa situationer fattas beslutet om delgivning av tjänstemannen som innehar sakkunniguppdraget i enheten.

Det är inte möjligt att entydigt definiera en fråga som har exceptionellt stor ekonomisk betydelse. Det fall som delges måste dock vara förknippat med ett särskilt betydande skatteintresse, och ärendet måste ha avgjorts till skattetagarens nackdel. I de situationer som avses här handlar det om att beslutet i ett ärende som har mycket stor ekonomisk betydelse för skattetagaren bedöms en gång till ur skattetagarens synvinkel.

I andra ärenden kan en enhet inom Skatteförvaltningen delge fall där t.ex. verkställandet av beskattningen för en och samma skatteskyldig varit inkonsekvent under olika beskattningsår eller olika skatteskyldigas beskattning i likadana ärenden verkställts oenhetligt. Fallen delges emellertid endast om Skatteförvaltningen inte själv kan rätta beskattningen. Skatteförvaltningen kan också delge handledning som den gett en skattskyldig.

En enhet inom Skatteförvaltningen kan också delge rättsbevakningsenheten förvaltningsdomstolars beslut som enheten inom Skatteförvaltningen anser vara oklara eller avvika från beskattningspraxisen enligt Skatteförvaltningens anvisningar.

Rättsbevakningsenheten kan också begära att vederbörande enhet på Skatteförvaltningen delger sitt beslut gällande en viss skattskyldig eller ett visst ärende.

4 Bistående av Enheten för bevakning av skattetagarnas rätt och behandling av handlingar

4.1 Begäran om tilläggsinformation av en skattskyldig och annan utredning av ett ärende

Rättsbevakningsenheten kan för sin uppgift, t.ex. prövning av ändringssökande, behöva sådana uppgifter från den skattskyldige som inte framgår av skattedeklarationen eller av andra handlingar som står till Skatteförvaltningens förfogande. Vederbörande enhet på Skatteförvaltningen införskaffar dessa uppgifter från den skattskyldige på begäran av rättsbevakningsenheten (tillämplig bestämmelse BFL 11 §; EgenBeskL 21 §).

Rättsbevakningsenheten kan begära att Företagsbeskattningsenheten eller någon annan enhet som utför skattekontroll t.ex. utför en partiell skatterevision för att utreda en omständighet som har betydelse för ändringsprövningen eller den process för ändringssökande som redan inletts (BFL 14 § och EgenBeskL 24 §).

I ändringssökandeprocesser som beror på skatterevision begär rättsbevakningsenheten ofta den vederbörande skatterevisorn om tilläggsutredningar på grund av de argument den skatteskyldige framfört. I dessa situationer, och även annars, ger den vederbörande enheten inom Skatteförvaltningen på rättsbevakningsenhetens begäran ett skriftligt utlåtande eller annan utredning.

4.2 Skatteombudets rätt att behandla beskattningsuppgifter och arbetsmetodanvisningar

Till Skatteförvaltningens uppgifter hör enligt 2 § i lagen om Skatteförvaltningen bl.a. bevakningen av skattetagarnas rätt. De uppgifter som hör till Enheten för bevakning av skattetagarnas rätt regleras genom 24 § i lagen om Skatteförvaltningen.

Eftersom bevakningen av skattetagarnas rätt hör till Skatteförvaltningens uppgifter, begränsas skatteombudets rätt att behandla data inte till partsställningen i egenskap av skattetagarens representant. Skatteombudet har rätt att behandla sådana beskattningsuppgifter som är nödvändiga för rättsbevakningsarbetet. På skatteombudets rätt att behandla beskattningsuppgifter tillämpas således samma bestämmelser och principer som på övriga tjänstemän inom Skatteförvaltningen. Likaså kan skatteombudet i sin rättsbevakningsuppgift även behandla Skatteförvaltningens arbetsmetodanvisningar enligt samma principer som de övriga tjänstemännen vid Skatteförvaltningen. Skatteombudets rätt att få uppgifter gäller också uppgifter som exempelvis av en allmän domstol har belagts med sekretess men som finns hos Skatteförvaltningen som beskattningsuppgifter och behövs för skötseln av rättsbevakningsuppgiften.

Ovan nämnda innebär att skatteombudet i rättsbevakningsarbetet också kan behandla sådana uppgifter som inte har påverkat behandlingen av t.ex. ett ärende för vilket ändring sökts. Vid framställan av en omprövningsbegäran, besvär eller ett bemötande kan skatteombudet således också behandla andra än den ifrågavarande skatt- eller betalningsskyldiges beskattningsuppgifter, om det av dessa uppgifter framgår t.ex. jämförelseuppgifter som stöder omprövningsbegäran, besvären eller bemötandet. Sådana jämförelseuppgifter kan vara t.ex. uppgifter om köpeskilling som framgår av överlåtelseskattedeklarationer eller meddelanden om överlåtelse av fastighet.

5 Annat samarbete

5.1 Rättsbevakningsenhetens ändringsprövning och information om den

Rättsbevakningsenheten tar under tiden för sökande av ändring inte ställning till om den kommer att utnyttja sin rätt till ändringssökande. Ändringsprövningen är öppen tills tiden för sökande av ändring går ut. Skatteombudet kan emellertid diskutera omständigheter i anslutning till ändringsprövning t.ex. med en sakkunnig tjänsteman på vederbörande enhet inom Skatteförvaltningen.

Med avvikelse från vad som konstateras ovan kan rättsbevakningsenheten under tiden för sökande av ändring av särskilda skäl meddela att den inte utövar sin rätt att söka ändring i ett ärende som gäller förhandsavgörande (26 § i lagen om Skatteförvaltningen). Som särskilda skäl kan betraktas en av den skattskyldige bekräftad och objektivt observerbar brådska med att vidta en rättshandling som avses i ett förhandsavgörande och att en juridisk osäkerhet därför skulle medföra betydande problem.

Den som söker förhandsavgörande ska framställa en begäran om försnabbat meddelande om ändringssökande då ansökan lämnas in eller medan den handläggs. Enheten för bevakning av skattetagarnas rätt överväger om den ska göra en sådan utfästelse under tiden för sökande av ändring. Förfarandet är avsett som ett undantagsförfarande eftersom tiden för sökande av ändring i ärenden som gäller förhandsavgöranden även i övrigt är kort.

Om den skattskyldiga tillfrågar Skatteförvaltningen om rättsbevakningsenheten genom skattebesvär sökt ändring i ett beskattningsbeslut hos en förvaltningsdomstol, ska hen informeras om att förfrågan, efter att tiden för ändringssökande utgått, bör riktas till antingen förvaltningsdomstolens eller högsta förvaltningsdomstolens registratorskontor, beroende på vilket skede processen är i. Om det handlar om sökande av ändring i ett omprövningsförfarande finns en uppgift om ändringssökandet på motsvarande sätt i Skatteförvaltningens datasystem.

Handlingar upprättade av rättsbevakningsenheten, såsom bemötanden, omprövningsbegäranden och besvär, finns i Skatteförvaltningens datasystem. Rättsbevakningsenheten informerar på ett sätt som överenskoms separat om de ändringar den sökt. Enheten informerar på detta sätt även den sakkunniga vid Skatteförvaltningen som fattat beslutet eller skatterättelsenämnden. Rättsbevakningsenhetens ändringssökanden registreras i regel också i det uppföljningssystem över betydande rättsfall som enheten administrerar.

5.2 Samarbetet mellan rättsbevakningsenheten och Skatteuppbördsenheten

Samma beskattningsärende kan vara anhängigt både i en rättegång eller en ändringsprocess som gäller beskattningen eller ett brottmål. I sådana situationer handlar det i allmänheten om ett ärende som grundar sig på skatterevision. Det kan t.ex. vara fråga om försäljning förbi bokföring, dvs. handel utan kvitto eller obefogad skatteåterbäring.

I sådana situationer begär det skatteombud eller ombud som behandlar ärendet vid behov uppgifter om behandlingsfasen och det material som gjorts upp av den andra enheten (t.ex. förundersökningsprotokoll, annat rättegångsmaterial, ändringssökningsskriften) och fogar tillämpliga delar av dessa handlingar till den andra processens handlingar t.ex. som bevis. Skatteombudet kan också delta i behandlingen av ärendet vid en allmän domstol, t.ex. som biträde till ett ombud; likaså kan ett ombud delta i den muntliga behandlingen vid en förvaltningsdomstol t.ex. som biträde till skatteombudet.

I 49 § i lagen om skatteuppbörd (11/2018) föreskrivs om särskild befrielse från skatt. Skatteuppbördsenheten kan begära utlåtande av rättsbevakningsenheten vid avgörande av ärenden som gäller befrielse från skatt.

Rättsbevakningsenheten kan också meddela Skatteuppbördsenheten om den kommer att söka ändring i beskattningen i situationer där Skatteuppbördsenheten bevakar en skattetagares fordringar i ett konkursförfarande eller i en annan tvångsverkställighet.

5.3 Samarbete vid en muntlig förhandling hos en förvaltningsdomstol i ett skattebesvärsärende

Det skatteombud som har förordnats att sköta den muntliga förhandlingen är den lagliga företrädaren för rättsbevakningsenheten vid den muntliga förhandlingen hos en förvaltningsdomstol i ett skattebesvärsärende. Förutom skatteombudet kan även tjänstemän från Skatteförvaltningen delta i den muntliga förhandlingen, till exempel en skatterevisor, en ombudsman eller en skattesakkunnig. De kan delta i den muntliga förhandlingen i egenskap av biträde, vittne eller sakkunnig.

En tjänsteman från Skatteförvaltningen som fungerar som biträde vid en muntlig förhandling har vanligtvis som uppgift att behandla handlingarna i anslutning till skattebesvären, söka information i handlingarna och andra biträdesuppgifter. Biträdet kan också komplettera talan som förs av rättsbevakningsenheten genom att ställa preciserande frågor eller ge uttömmande svar på de framlagda frågorna vid den muntliga förhandlingen.

Skatteförvaltningens tjänstemän kan också verka som vittnen i förvaltningsdomstolen. I detta fall är det i allmänhet fråga om att reda ut bevisningsfrågor för förvaltningsdomstolen. Det kan vara fråga om en enskild uppgift eller flera fakta.

En tjänsteman från Skatteförvaltningen kan också kallas till en muntlig förhandling i förvaltningsdomstolen som sakkunnig i en specialfråga. En sakkunnig hörs enligt samma principer som ett vittne.

5.4 Skatteombud som utbildare och medlem i arbetsgrupper

Skatteombudet kan i egenskap av sakkunnig fungera som medlem i en arbetsgrupp som Skatteförvaltningen eller dess enhet tillsatt, där man förbereder allmänna beskattningsanvisningar eller tar ställning till substansfrågor eller skatterättsliga tolkningar. Skatteombudet deltar inte i beslutsfattande där Skatteförvaltningen eller dess enhet inom sina befogenheter fastställer en harmoniseringsanvisning eller annan anvisning.

Skatteombudet kan i egenskap av sakkunnig fungera som utbildare eller inledare på Skatteförvaltningens kurser eller motsvarande evenemang. Skatteombudet kan t.ex. presentera fall som är anhängiga i processen för ändringssökande eller fall som redan avgjorts i domstol. Skatteombudet kan på kurser och i utbildningsmaterial framföra rättsbevakningsenhetens eller sin egen synpunkt på t.ex. Omständigheter som bör beaktas då man avgör tvetydiga rättsfrågor och förslag till avgörande, men han/hon kan inte ge Skatteförvaltningens övriga enheter handledning eller råd i avgörandet av enskilda fall. Av utbildningsmaterialet bör framgå att materialet är uppgjort av en tjänsteman vid rättsbevakningsenheten.

generaldirektör Markku Heikura

skatteöverombudsman Sulevi Rauhala

Bilaga: Enheten för bevakning av skattetagarnas rätt – organisation 1.10.2019

Sidan har senast uppdaterats 18.10.2019