När du sköter skatteärenden i egenskap av en näringsidkare, jordbruksidkare eller skogsbruksidkare ska du efter att ha loggat in i MinSkatt välja länken Sköt egna skatteärenden. Via länken kan du sköta alla dina skatteärenden. Läs mer: Nytt i MinSkatt

I anvisningen behandlas momsbeskattning av arvoden för uppträdande.

1 Utgångspunkter för momsbeskattningen

1.1 Huvudregeln är skattepliktig försäljning

I regel är all försäljning av varor och tjänster som bedrivs som näringsverksamhet i Finland momspliktig. Kännetecken för näringsverksamhet beskrivs i Skatteförvaltningens anvisning Handbok för den momsskyldiga i kapitel 2.1.1 Kännetecken för näringsverksamhet.

Om verksamheten inte bedrivs i form av näringsverksamhet betalas ingen moms på försäljningen. Om försäljningens omfattning är liten kan den vara momsfri. Du kan läsa mer om gränsen för momsfri verksamhet i liten skala i Skatteförvaltningens anvisning Momsfri verksamhet i liten skala.

Tillämpningsområdet för momsbeskattningen omfattar inte heller situationer där vederlaget är sådan lön som avses i 13 § i lagen om förskottsuppbörd (MomsL 1 § 4 mom.). En person som verkar i ett anställningsförhållande till en annan utövar inte självständig affärsverksamhet och är således inte heller momsskyldig för sin lön.

Om försäljningen sker i form av rörelse är försäljningen momspliktig, om det inte separat har föreskrivits att försäljningen är skattefri. Under vissa förutsättningar har arvoden för uppträdande fastställts vara momsfria. Om förutsättningarna för skattefrihet inte uppfylls, ska säljaren betala moms på den försäljning som sker i form av rörelse.

Bakgrunden till att arvoden för uppträdande är skattefria i Finland är att det av administrativa skäl skulle vara problematiskt att betala moms på arvoden för uppträdande. Dessutom beskattas arvoden för uppträdande som en del av försäljningspriset för en nyttighet, till exempel som en del av försäljningspriset för en bok eller ljudinspelning eller i inträdesavgifterna till ett evenemang. På så sätt blir det mervärde som artisten skapar inte utanför momsbeskattningen, även om arvodet för uppträdandet är skattefritt.

Skattefriheten för arvoden för uppträdande i Finland grundar sig på ett tillstånd som beviljats Finland i anslutningsfördraget om anslutning till EU, vilket befriar tjänster som tillhandahålls av författare, konstnärer och utövande konstnärer från moms.

Eftersom de offentliga artisternas verksamhet har blivit mer professionell, har det för arvodets del föreskrivits om frivillig momsregistrering från och med den 1 april 2019. Offentliga artister, idrottare eller personer som säljer en föreställning till arrangören kan frivilligt ansöka om att bli momsskyldiga. I och med momsregistreringen betalas moms på arvoden för uppträdande enligt nedsatt skattesats. Skatteplikten medför också rätt till momsavdrag på inköp till den del anskaffningarna hänför sig till artistens momspliktiga verksamhet.

1.2 Till vilket land betalas skatt på arvoden för uppträdande

När försäljningen sker i Finland ska finländsk moms betalas, om inte försäljningen separat föreskrivits som momsfri. Bestämmelserna om försäljningsland i mervärdesskattelagen fastställer när försäljningen av en tjänst äger rum i Finland, det vill säga när Finland har rätt att beskatta försäljningen. Bestämmelserna om försäljningsland för tjänster finns i 64–69 m § i mervärdesskattelagen (nedan även MomsL).

I momsbeskattningen bestäms försäljningslandet för en tjänst på basis av antingen den allmänna bestämmelsen eller en specialbestämmelse om den aktuella tjänsten. Den allmänna bestämmelsen tillämpas på försäljningen av en tjänst, om ingen specialbestämmelse stadgats om försäljningen av tjänsten.

På tjänster som sålts till näringsidkare och konsumenter tillämpas egna allmänna bestämmelser. Enligt den allmänna bestämmelsen beskattas försäljning av tjänster till en näringsidkare i köparens etableringsland (65 § i MomsL) och försäljning av tjänster till en konsument i säljarens etableringsland (66 § i MomsL).

På arvoden för uppträdande tillämpas den allmänna bestämmelsen. Det land där köparen är etablerad har således beskattningsrätt för arvodet för uppträdandet vid handel mellan näringsidkare.

Exempel 1: En finländsk artist, som är en enskild näringsidkare, har kommit överens om att uppträda på en konsert i Sverige. Den svenska arrangören betalar artisten ett arvode för uppträdandet. Artisten har ansökt om momsskyldighet i Finland för arvoden för uppträdande.

Artisten säljer därmed uppträdandet till den svenska arrangören. Eftersom arrangören är näringsidkare tillämpas 65 § i MomsL på försäljningen i fråga (allmänna bestämmelsen om försäljning till näringsidkare). Således har Sverige – inte Finland – beskattningsrätt för försäljningen av uppträdandet.

Även om arvodena för uppträdande i Finland i allmänhet är skattefria, kan arvodet för ett uppträdande i ett annat EU-land vara skattepliktigt. Artisten kan kontrollera detta med skattemyndigheterna i Sverige. Utgångspunkten är att artisten deklarerar försäljningen i sin momsdeklaration under punkten "Försäljningar av tjänster till andra EU-länder" samt lämnar in en sammandragsdeklaration för försäljningen, om försäljningen inte är momsfri i Sverige. Om försäljningen är momsfri i Sverige ska den deklareras under punkten "Omsättning enligt nollskattesats". Läs mer om sammandragsdeklaration i anvisningen Sammandragsdeklaration för moms på skatt.fi.

I Skatteförvaltningens anvisning Momsbeskattningen av tjänster vid utrikeshandel hittar du mer information om när Finland har beskattningsrätt för försäljningen. Den senare delen av denna anvisning gäller situationer där Finland har beskattningsrätt för försäljningen.

2 Skattefrihet för uppträdandearvoden

2.1 Arvode till utövande konstnärer och offentliga artister

2.1.1 Allmänt

Enligt mervärdesskattelagen är arvodet till utövande konstnärer och andra offentliga artister skattefritt (MomsL 45 § 1 mom. 1 punkten). Utövande konstnär är till exempel sångare, musiker, skådespelare och recitatörer. Andra artister som uppträder offentligt är till exempel föreläsare och programledare.

Konstnärer och andra artister som uppträder offentligt har i mervärdesskattelagen jämställts med varandra. När föreställningen hålls vid en offentlig tillställning är den som uppträder vid tillställningen en offentlig artist. Publika evenemang är exempel på offentliga tillställningar. I allmänhet säljs inträdesbiljetter till offentliga tillställningar, eller så är de öppna för alla. Även andra uppträdanden inför en stor publik betraktas som offentliga tillställningar, även om evenemanget endast är avsett för inbjudna gäster.

Exempel 2: En författare har kommit överens om att uppträda på en bokmässa i en paneldiskussion som ingår i programmet. Diskussionen handlar om litteratur.

När författaren uppträder på en bokmässa uppträder hen offentligt. Det arvode som författaren får för framträdandet är momsfritt enligt 45 § 1 mom. 1 punkten i mervärdesskattelagen.

Exempel 3: Ett band har bokats för att spela musik på en bröllopsfest. Till festen har även en programledare bokats. Medlemmarna i bandet är inte momsregistrerade.

Medlemmarna består av sångare och musiker, dvs. uppträdande konstnärer. Programledaren är en annan offentlig artist. Även om festen inte är öppen för alla utgör den, med hänsyn till tillställningens karaktär, en offentlig tillställning. De arvoden som betalas till de utövande konstnärerna och den offentliga artisten är därmed momsfria enligt 45 § 1 mom. 1 punkten i mervärdesskattelagen.

Exempel 4: Mats uppträder som jultomte. Han har kommit överens med en lokal matbutik om att uppträda som jultomte i butiken under två dagar före jul kl. 12–15. Mats fakturerar mataffären för arvodet.

När Mats uppträder som jultomte vid ett offentligt evenemang kan Mats anses vara en offentlig artist. Försäljningen av Mats uppträdande till mataffären är därför momsfri med stöd av 45 § 1 mom. 1 punkten.

Exempel 5: Patrik är modell och bedriver sin verksamhet som enskild näringsidkare. En modellagentur anlitar honom som modell vid en butiks modeshow där han presenterar deras höstkollektion. Modellagenturen fakturerar evenemangets arrangör i eget namn för Patriks modellarbete och betalar Patrik den andel som han är berättigad till.

En modell är en sådan offentlig artist som avses i 45 § 1 mom. 1 punkten i MomsL. Således är det arvode som Patriks modellagentur betalar momsfritt.

Exempel 6: Vera är dj. Hon spelar musik två kvällar i veckan på en bar och en kväll på en nattklubb. Utöver att spela musik sköter Vera mellanpratet. Vera är en enskild näringsidkare.

I egenskap av dj betraktas Vera som en offentlig artist. Planeringen av och eventuella manuskript för mellanpratet utgör inte självständiga arbetsprestationer, utan ingår i Veras uppträdande. De arvoden som Vera får för sina uppträdanden är därför med stöd av MomsL 45 § 1 mom. 1 punkten momsfria.

Exempel 7: Musikern Kaj har avtalat om att uppträda på en konsert. Tillsammans med konsertens arrangör har Kaj kommit överens om att uppträdandet även streamas i direktsändning. Enligt avtalet ska Kaj få ett arvode för uppträdandet. För streamingen betalas därtill en ersättning enligt streaming- och inspelningstariffen. Evenemangets arrangör säljer också inspelningen av konserten. Ljud- och bildupptagningar kan laddas ner från arrangörens plattform efter konserten.

När det utöver arvodet för uppträdande betalas ersättning enligt streaming- och inspelningstariffen för att artistens konsert kan streamas, utgör även denna ersättning arvode för uppträdande. Med stöd av MomsL 45 § betalar Kaj ingen moms på någondera – varken arvodet eller ersättningen.

Till den del arvodet gäller nedladdning av ljud- och bildupptagningar är det fråga om en elektronisk tjänst under förutsättning att försäljningsprocessen är automatiserad och att nedladdningen av upptagningen inte förutsätter mänsklig medverkan. Arrangören av konserten ska betala moms för försäljning av ljud- och bildupptagningar till inhemska kunder enligt den allmänna skattesatsen.

Exempel 8: Den enskilda näringsidkaren Anna uppträder som dansare vid bandet X:s konsert. Anna dansar enligt de koreografier hon fått. Uppträdandet äger rum vid ett offentligt evenemang, för vilket inträdesbiljetter säljs.

När Anna får ersättning för sitt uppträdande är de ett sådant arvode för uppträdande som avses i MomsL 45 §. Anna ska inte betala moms på arvodet.

När det är fråga om ett arvode som enligt MomsL 45 § är skattefritt, ska artisten inte deklarera arvodet i sin momsdeklaration, även om artisten är momspliktig för annan verksamhet.

2.1.2 Artist eller utbildare

När det kommer till artister och utbildare kan det ibland vara nödvändigt att göra en gränsdragning för när det handlar om ett sådant skattefritt arvode för offentliga uppträdanden som avses i MomsL 45 § och när det är fråga om skattepliktig försäljning av tjänster. Ett prejudikat från Högsta förvaltningsdomstolen år 1996 gällde en försäljning där ett bolag genomförde en två dagar lång utbildning. Utbildningen omfattade förutom föreläsningar även utarbetande av uppgifter och granskning av erhållna svar. Bolagets företrädare betraktades inte i rollen som utbildare vara en sådan offentlig artist som avses i MomsL 45 §, eftersom tjänsten omfattade annat än endast föreläsningar.

HFD 1996-B-564: Ett bolag bedrev förutom en bokförings-, revisions- och disponentverksamhet även utbildnings- och konsultverksamhet. Bolaget hade på beställning arrangerat en två dagar lång utbildning i ekonomisk förvaltning som ingick i en grundkurs för disponenter och som ordnades och marknadsfördes av en utbildningsstiftelse som lyder under Utbildningsstyrelsen. De utbildningstjänster som bolaget producerade för Utbildningsstiftelsen omfattade förutom de föreläsningar som bolagets företrädare höll på kursen även utarbetande och granskning av distansuppgifter i anslutning till undervisningen samt utarbetande och granskning av tentamensfrågor i anslutning till disponentexamen. Bolaget debiterade Utbildningsstiftelsen ersättning för sina tjänster i sitt firmanamn. Bolaget ansåg att dess företrädare vid föreläsningen var en sådan annan offentlig artist som avses i 45 § mervärdesskattelagen och yrkade att föreläsningsarvodena skulle betraktas som skattefria.

Eftersom de utbildningstjänster som bolaget producerade för Utbildningsstiftelsen omfattade annat än enbart föreläsning, ansåg Högsta förvaltningsdomstolen att det inte var fråga om förmedling av en sådan offentlig artist som avses i 45 § 1 mom. 1 punkten i mervärdesskattelagen eller om försäljning av en artists uppträdande till arrangören av en tillställning, utan om en skattepliktig helhetstjänst enligt 17 § i mervärdesskattelagen, för vilken bolaget som säljare av tjänsten var den som är skyldig att betala moms med stöd av 1 § 1 mom. 1 punkten, 2 § 1 mom. och 18 § 2 mom.

Även i sitt prejudikat 2002 ansåg Högsta förvaltningsdomstolen att verkställande direktören inte ansågs ha uppträtt som en offentlig artist utan att hans roll hade större fokus på undervisning och utbildning. Avgörande var också att det ur deltagarnas synvinkel huvudsakligen handlade om praktisk inlärning och inte om att lyssna på föreläsningar.

HFD 2002:39: Aktiebolaget A:s verksamhetsområde omfattade planering och produktion av en programvara samt konsultering i anslutning till den. Bolaget hade därtill sålt utbildningstjänster, programpaket framtagna av andra företag och IT-utrustning. Bolaget hade sålt utbildningstjänster bl.a. till en allmännyttig sammanslutnings allmänna kurser där bolagets verkställande direktör föreläste. Direktörens uppgifter ansågs i första hand ha varit undervisning och utbildning och även för deltagarna hade det närmast varit fråga om praktisk inlärning och inte egentligt åhörande av föreläsningar.

I denna uppgift ansågs bolagets verkställande direktör inte ha varit en sådan offentligt framträdande person som avses i MomsL 45 § 1 mom. och bolaget ansågs inte förmedla ett sådant framförande som avses i 1 mom. 2 punkten i bestämmelsen. Bolaget skulle betala moms på de arvoden som det debiterade.

Eftersom målet för utbildningen var en examen ansåg centralskattenämnden i sitt förhandsavgörande år 2004 att syftet med verksamheten främst var undervisning och utbildning. Därmed skulle bolaget betala moms på föreläsningsarvodet.

CSN 2004/16 (HFD 23.6.2005 liggare 1605: ingen ändring): X Ab:s representant föreläste vid utbildningar som ordnades av Y. Under utbildningarna föreläste också andra utomstående föreläsare. I utbildningarna deltog i allmänhet 10–40 studerande. Utbildningen omfattade närundervisning och distansstudier. Utbildningen omfattade också i vissa fall övningsuppgifter som utfördes på distans eller i samband närundervisningen samt tentamina och fristående prov. Syftet med utbildningen var en viss examen. De uppgifter som ingick i utbildningen utfördes antingen av en representant för X Ab eller av en tredje part.

Syftet med den föreläsningsverksamhet som X Ab:s företrädare bedrev var i första hand att ge undervisning och utbildning. Av de här orsakerna skulle X Ab betala moms för verksamheten under de förhållanden som redogjordes för i ansökan, oberoende av om X Ab:s företrädare eller någon annan utförde uppgifter i anslutning till utbildningen.

2.2 Idrottarens arvode

Utöver det arvode som en konstnär och andra offentliga artister får är även arvoden till idrottare enligt mervärdesskattelagen momsfritt (MomsL 45 § 1 mom. 1 punkten).

Idrottarens arvode är i allmänhet kopplat till framgång. EU-domstolen har i sin rättspraxis behandlat huruvida tävlingspriser utgör vederlag. Även om tävlingsarrangören skulle förbinda sig till att ge ett pris, vars belopp har bekräftats och som man känner till i förväg, förutsätter erhållandet av priset ändå någon slags prestation som i viss mån är slumpmässig. Enligt EUT utesluter denna slumpmässighet en direkt koppling mellan deltagande i en tävling och erhållandet av ett pris. (Se C-432/15 - Baštová)

När en idrottare deltar i en tävling och på basis av framgången i tävlingen erhåller ett pris från tävlingsarrangören, är det enligt ovanstående inte fråga om en tjänst mot vederlag i momsbeskattningen när endast de som placerat sig på prispallen erhåller ett på förhand fastställt pris. Erhållandet av ett pris är i detta fall slumpmässigt, och det finns ingen direkt koppling mellan deltagandet i tävlingen och det eventuella priset. Arvodet för idrottarens framgång är därmed en inkomst som faller utanför momsbeskattningen och idrottaren betalar ingen moms för arvodet (MomsL 1 §). Tävlingspriser utgör därmed inte sådana arvoden för idrottare som avses i 45 § 1 mom. 1 punkten i MomsL.

Även i rättspraxis har det, till exempel i fråga om bilsport, ansetts att förarens deltagande i rallytävlingar är skattefritt deltagande i en idrottstävling (se HFD 31.1.1997 liggare 203). Arvoden för rallytävlingar är därför momsfria (MomsL 1 §). En motsvarande tolkning tillämpas också på annan idrott, till exempel golf och tennis.

Ibland kan idrotten vara förknippad med andra inkomster än de pris som ges för framgång i tävlingen. En idrottare kan få till exempel ett deltagararvode för att hen deltar i en viss tävling. Deltagararvoden betraktas som vederlag för deltagande i tävlingen. Arvodena omfattas därför av mervärdesskattelagens tillämpningsområde (MomsL 1 §). Om en finländsk arrangör ordnar ett idrottsevenemang till exempel i Finland, betalar idrottaren inte moms på deltagararvodet med stöd av 45 § i mervärdesskattelagen. Om deltagararvodet däremot betalas av ett företag som är etablerat utomlands, ska behandlingen av moms för försäljningen i fråga utredas i det land där företaget är etablerat.

När det gäller kusktjänster är det fråga om en idrottsprestation i anslutning till en travtävling. Eftersom kusken får vederlag för tjänsten är det fråga om försäljning av tjänster mot vederlag. Sådan försäljning omfattas av mervärdesskattelagens tillämpningsområde. Högsta förvaltningsdomstolen ansåg i sitt beslut från år 1996 att en travkusk skulle anses vara en sådan idrottare som avses i 45 § mervärdesskattelagen. Bolaget kunde således, med stöd av MomsL 45 §, behandla det arvode för bolagets anställda travkusk som fakturerades hästens ägare som skattefritt.

HFD 12.12.1996 liggare 3839: Ett bolag sålde kusktjänster till ägare av travhästar. En person som var anställd i bolaget var verksam som travkusk bland annat vid travtävlingar i Finland. Bolaget fakturerade hästägaren för kusktjänsten i sitt eget namn. Ersättningen innefattade inget vederlag för träningen av hästen eller övriga tilläggstjänster.

Den kusktjänst som bolaget sålde var en idrottsprestation som hänförde sig till travtävlingen. Travkusken skulle anses som en idrottsutövare i den mening som avses i 45 § 1 mom. 1 punkten i mervärdesskattelagen och någon mervärdesskatt behövde inte betalas för hens arvode. När en person som var anställd i bolaget arbetade som travkusk vid travtävlingar och bolaget fakturerade hästägaren för prestationen var det fråga om förmedling av en idrottsutövare och försäljning av ett uppträdande som avses i 45 § 1 mom. 1 punkten i mervärdesskattelagen, och med beaktande av 45 § 1 mom. 2 punkten behövde man inte betala någon mervärdesskatt för detta.

Om en idrottare utför andra tjänster mot vederlag, till exempel reklamtjänster, är det i regel fråga om momspliktig försäljning för idrottaren. I det här avseendet är det viktigt att notera att arvodet till idrottaren ibland kan bestå av annat än pengar. I sådana fall kan det handla om byteshandel. Läs mer om byteshandel i kapitel 1.3.4 Byteshandel i Skatteförvaltningens anvisning Handbok för den momsskyldiga. Om idrottaren utövar verksamhet i liten skala kan idrottarens verksamhet ändå vara momsfri. Mer information om den nedre gränsen för verksamhet i liten skala finns i Skatteförvaltningens anvisning Momsfri verksamhet i liten skala.

Exempel 9: Peter sysslar med bilsport och deltar i rallytävlingar. Peter säljer reklam- och annonsplatser på sina fordon och sin körutrustning. Peters inkomster från reklam- och annonsplatserna är 30 000 euro per kalenderår.

Peters deltagande i bilsporttävlingarna är inte momspliktig verksamhet i form av rörelse (MomsL 1 §). Peter ska därför inte betala moms på priserna från tävlingarna. Försäljningen av reklam- och annonsplatser är däremot momspliktig försäljning för Peter, och han ska därmed betala moms på denna försäljning.

2.3 Försäljning av offentliga artisters uppträdanden till arrangörer av tillställningar

Utöver en föreställning som en offentlig artist själv säljer är också försäljning av en konstnärs eller en annan offentlig artists eller idrottares uppträdande till en arrangör momsfri (MomsL 45 § 1 mom. 2 punkten). Även om säljaren alltså är någon annan än den offentliga artisten själv, är försäljningen av artistens uppträdande skattefri när föreställningen säljs till tillställningens arrangör.

Denna skattefrihet omfattar till exempel försäljningen av en artists uppträdande via en artistförmedling till tillställningens arrangör. Skattefri är även en försäljning av en artists uppträdande via en annan artistförmedling, i sådana fall då föreställningen är avsedd att säljas till tillställningens arrangör.

När en artist bedriver verksamhet via sitt bolag omfattar skattefriheten också försäljning av ett uppträdande i bolagets namn till arrangören av en tillställning. I vissa fall kan till exempel en delägare avtala med det bolag hen har bildat att bolaget i eget namn debiterar delägarens arvode för uppträdanden. På motsvarande sätt kan arbetstagarens arvode för framträdandet debiteras av det bolag som är hans arbetsgivare. Det arvode för ett uppträdande som betalats till bolaget kan med stöd av MomsL 45 § vara skattefritt om bolaget har kommit överens om att fakturera arbetstagarens eller delägarens arvode för uppträdandet i eget namn.

Exempel 10: Skådespelare A har grundat aktiebolaget E Ab, och är anställd av bolaget. Skådespelare A har kommit överens om att uppträda vid en offentlig tillställning. Efter tillställningen skickar E Ab en faktura för skådespelaren A:s uppträdande till arrangören.

Eftersom det är fråga om ett arvode till en offentlig artist som E Ab debiterar tillställningens arrangör, fakturerar E Ab arvodet utan moms med stöd av MomsL 45 §.

Den verksamhet som tillställningens arrangör bedriver ska vara offentlig verksamhet. Det ska följaktligen vara möjligt att till exempel köpa inträdesbiljetter till tillställningen, eller vara fritt inträde till den. Arrangörer är bland annat de aktörer som ordnar olika konserter, restauranger samt sändare av tv- eller radioprogram.

Försäljningen av ett uppträdande som är avsett att säljas till en arrangör är skattefri för artistförmedlingen, när artistförmedlingen själv i eget namn säljer uppträdandet till arrangören eller till den aktör som säljer föreställningen vidare till arrangören.

Exempel 11: Artisten X är solist och uppträder under sitt firmanamn. Artisten X representeras av en artistförmedling. Artistförmedlingen säljer artisten X:s uppträdande till arrangören av en tillställning i eget namn och betalar arvodet till artisten X.

När artistförmedlingen fakturerar tillställningens arrangör i eget namn för artistens uppträdande är artistförmedlingens försäljning skattefri enligt 45 § 1 mom. 2 punkten i MomsL. Försäljningen av artisten X:s uppträdande till artistförmedlingen är enligt 45 § 1 mom. 1 punkten i MomsL skattefri. Den ersättning som artisten X får är därmed skattefri.

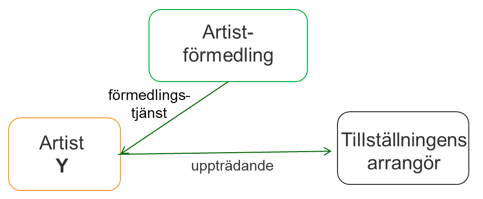

Den skattefria försäljning som beskrivs ovan omfattar däremot inte förmedlingsverksamhet. Om artistförmedlingen endast förmedlar offentliga artister så att artistförmedlingen sammanför artisten med tillställningens arrangör och de ingår ett avtal där någondera betalar ett arvode till artistförmedlingen, är arvodet för förmedlingsverksamheten momspliktig. På förmedlingsarvodet tillämpas den allmänna skattesatsen. Du kan läsa mer om kännetecknen för förmedlingsverksamhet i Skatteförvaltningens anvisning Momsbeskattning av kommissionshandel och förmedlingsverksamhet.

Exempel 12: Artisten Y är musiker. Hen representeras av en artistförmedling. Artistförmedlingen har kommit överens med artisten Y om att artistförmedlingen säljer artisten Y:s uppträdanden för artistens räkning och i dennes namn. Artistförmedlingen sammanför artisten Y med arrangören, och dessa ingår därefter ett avtal sinsemellan om uppträdandet.

Eftersom artistförmedlingen säljer uppträdandet i artisten Y:s namn och för dennes räkning till arrangören, och eftersom artisten Y själv fakturerar arrangören för uppträdandet, fungerar artistförmedlingen som förmedlare. Artistförmedlingen säljer förmedlingstjänsten till artisten Y och debiterar denne för tjänsten. Artistförmedlingens försäljning är momspliktig och artistförmedlingen betalar moms på förmedlingsarvodet enligt den allmänna skattesatsen. Artisten Y fakturerar tillställningens arrangör utan moms (MomsL 45 § 1 mom. 1 punkten).

Exempel 13: Bolaget B Ab bokar artister till en musikfestival. En del av artisterna kommer från utlandet. B Ab betalar ersättning till artisterna.

Vid momsbeskattningen beskattas försäljningen av uppträdandet i det land där köparen är etablerad, om köparen är näringsidkare. Om B Ab är etablerad i Finland, har Finland beskattningsrätt för arvodena för uppträdandena. Om en utländsk artist inte är etablerad i Finland och inte är registrerad som momsskyldig här, övergår skattskyldigheten för försäljningen på köparen, dvs. B Ab (MomsL 9 §). Eftersom arvoden för uppträdanden som köpts i Finland enligt MomsL 45 § är skattefria, uppkommer dock ingen omvänd skattskyldighet för B Ab för inköp av uppträdanden från utlandet.

2.4 Frivillig skattskyldighet för arvoden för uppträdande

Tidigare i den här anvisningen har behandlats olika situationer där arvoden för uppträdande konstnärer, artister och idrottare är momsfria (MomsL 45 § 1 mom. 1 och 2 punkten). Det är dock möjligt att en offentlig artist, idrottare eller artistförmedling frivilligt ansöker om att bli momsskyldig för sådana arvoden för uppträdanden som i övrigt är skattefria. Med arvode för uppträdande avses i det här sammanhanget ett arvode eller en annan ersättning som betalas för ett uppträdande. I och med den frivilliga registreringen betalar den offentliga artisten, idrottaren eller artistförmedlingen moms på alla arvoden. På arvoden tillämpas en lägre skattesats på 13,5 procent från och med 1.1.2026.

Efter att ha blivit registrerad som frivilligt momsskyldig kan en offentlig artist, idrottare eller artistförmedling dra av momsen på inköp i anslutning till uppträdanden, såsom inköp av ljudåtergivning och belysning. På så sätt kan artisten undvika att skatten kumuleras, vilket kan uppstå till följd av att arvoden för uppträdanden är skattefria och att inköp därmed inte är avdragsgilla. Frågan är av betydelse i synnerhet när verksamheten växer och bedrivs i bolagsform.

Även om den offentliga artisten, idrottaren eller artistförmedlingen är momsskyldig för sin övriga verksamhet, kräver skattskyldigheten i fråga om arvoden för uppträdande separat registrering. På registreringsblanketten kan som grund för ansökan i tilläggsuppgifterna till exempel anges att "jag uppträder som konstnär" eller "jag uppträder offentligt".

När artisten ansöker om att bli momsskyldig för arvoden för uppträdande är alla arvoden för uppträdanden därefter skattepliktiga. Ansökan om att bli momsskyldig för uppträdanden påverkar däremot som utgångspunkt inte momsbehandlingen av artistens övriga försäljningar. Om artisten ansöker om att bli momsskyldig för arvoden, beaktas dessa skattepliktiga arvoden vid beräkning av gränsen för verksamhet i liten skala. Om den sammanlagda försäljningen då överskrider gränsen för verksamhet i liten skala, måste artisten också anmäla sig som momsskyldig för rörelseverksamhet. Om den sammanlagda försäljningen inklusive arvoden för uppträdande inte överskrider gränsen för verksamhet i liten skala, och artisten inte är registrerad som momsskyldig för rörelseverksamhet, uppkommer ingen skattskyldighet för den övriga affärsverksamheten, även om artisten beslutar sig för att ansöka om att bli momsskyldig för arvoden för uppträdande.

Exempel 14: Musikern Otto uppträder på olika konserter under sitt firmanamn. En del av föreställningarna har Otto avtalat om direkt med evenemangets arrangör och en del via en artistförmedling. I de fall Otto har avtalat om att uppträda via artistförmedlingen har artistförmedlingen ingått ett avtal med tillställningens arrangör i eget namn.

Otto har inte ansökt om att bli momsskyldig och debiterar både arrangören och artistförmedlingen för arvoden för uppträdanden utan moms (MomsL 45 § 1 mom. 1 punkten). Artistförmedlingen har ansökt om att bli momsskyldig för arvoden för uppträdande. Artistförmedlingen får en faktura utan moms från Otto och kan således inte göra momsavdrag på inköpet. Artistförmedlingen fakturerar arrangören för Ottos uppträdande med moms och betalar momsen enligt den nedsatta skattesatsen.

Exempel 15: Musikern Viktor har ingått ett avtal med artistförmedlingen om att uppträda på tio olika orter. Artistförmedlingen säljer Viktors uppträdanden i eget namn och betalar Viktor hans andel av arvodet.

Viktor har ansökt om att bli momsskyldig för arvoden för uppträdande. Viktor betalar moms på arvodet från artistförmedlingen. Även artistförmedlingen har ansökt om att bli momsskyldig för arvoden för uppträdande. Artistförmedlingen får dra av den moms som Viktor har betalat. Artistförmedlingen inkluderar moms på Viktors arvode som den debiterar evenemangsarrangören.

Exempel 16: Dansaren Katrin har ingått ett avtal med en artistförmedling om att uppträda på en konsert. Artistförmedlingen säljer Katrins uppträdande vidare till tillställningens arrangör som säljer inträdesbiljetter till tillställningen.

Katrin har ansökt om att bli momsskyldig för arvoden för uppträdande. Artistförmedlingen har inte ansökt om att bli momsskyldig för arvoden för uppträdande

Katrin betalar moms på det arvode för uppträdandet som hon får från artistförmedlingen. Eftersom artistförmedlingen inte har ansökt om att bli momsskyldig för arvoden för uppträdande, betalar artistförmedlingen ingen moms på det arvode som den fått av tillställningens arrangör. Artistförmedlingen får inte heller dra av den moms som ingår i Katrins faktura.

Om den ersättning för uppträdande som en artist, eller det arvode som en idrottare får, betraktas som lön i inkomstbeskattningen, är det inte fråga om en ersättning som omfattas av tillämpningsområdet för moms (MomsL 1 §) och det är inte möjligt att till denna del ansöka om att bli momsskyldig.

När det gäller registrering som momsskyldig för arvoden för uppträdande finns det även skäl att observera att ansökan endast gäller arvoden för uppträdande, dvs. endast sådana arvoden och ersättningar som avses i 45 § 1 mom. 1 och 2 punkten i MomsL. Däremot gäller ansökan inte överlåtelse av rätten till ljud- eller bildupptagning av uppträdandet. Läs mer om det här i kapitel 2.5. Det är inte heller möjligt att ansöka om momsskyldighet för skattefria upphovsrättsersättningar (MomsL 45 § 1 mom. 4–5 punkten).

En idrottare kan inte ansöka om att bli frivilligt momsskyldig till den del arvodena utgör pris för framgång i tävlingar. I det här avseendet är det fråga om verksamhet utanför tillämpningsområdet för moms. Om en idrottare får arvode för att delta i en idrottstävling är arvodet ett sådant arvode som avses i 45 § 1 mom. 1 punkten i MomsL och för vilket idrottaren frivilligt kan ansöka om momsskyldighet. Genom att frivilligt ansöka om momsskyldighet blir samtliga arvoden som erhålls för deltagande skattepliktiga. Hur en ansökan om momsskyldighet påverkar idrottarens övriga verksamhet, till exempel försäljning av reklam, har behandlats tidigare i detta kapitel.

2.5 Ersättning som erhållits för överlåtelse av rätt till ljud- eller bildupptagning av en offentlig artists uppträdande eller ersättning som erhållits på grund av denna rätt

En ersättning som erhålls för ljud- eller bildupptagning av en offentlig artists uppträdande har separat föreskrivits vara momsfri (MomsL 45 § 1 mom. 3 punkten). Med sådan ersättning avses den ersättning som en artist får för överlåtelse av rätten till antingen ljud- eller bildupptagning av ett uppträdande eller som erhållits med stöd av denna rätt. Momsfriheten gäller däremot inte en situation där artisten överlåter visningsrätten till en film, ett videoprogram eller något annat sådant program (MomsL 45 § 2 mom.).

Exempel 17: Carina uppträder som reklamröst i radio- och tv-reklamer och uppgiften omfattar inget annat. Hon överlåter alltså inte exempelvis hela visningsrätten för programmet eller säljer reklamtjänster. Carina läser också ljudböcker och får ersättning för detta av den som producerar ljudboken.

De ersättningar som Carina får för ljudupptagningar för radio- och tv-reklam är skattefria ersättningar enligt 45 § 1 mom. 3 punkten i mervärdesskattelagen. På motsvarande sätt är också de ersättningar som Carina får för att läsa upp ljudböcker skattefria.

Skattefriheten gäller endast den ersättning som artisten får. Om upphovsrättsorganisationen däremot tar emot ersättningar för överlåtelse av visningsrätter ska organisationen betala moms på ersättningarna. När en artist får ersättning av en upphovsrättsorganisation eller till exempel ett skivbolag för ljud- eller bildupptagningar av ett uppträdande, betalar artisten inte moms på dessa ersättningar med stöd av 45 § 1 mom. 3 punkten i mervärdesskattelagen.

Det är enligt MomsL 12 § inte möjligt att ansöka om att frivilligt bli momsskyldig för ersättningar för ljud- och bildupptagningar. Sådana ersättningar förblir momsfria även om den offentliga artisten, idrottaren eller artistförmedlingen frivilligt har ansökt om att bli momsskyldig för arvoden för uppträdande.

3 Om artistens rätt att göra avdrag

Utgångspunkten är att en momsskyldig näringsidkare har rätt att dra av momsen för de anskaffningar som direkt och omedelbart hänför sig till den momspliktiga näringsverksamhet som näringsidkaren bedriver. Med skattepliktig rörelse avses verksamhet som enligt mervärdesskattelagen medför skattskyldighet för den som säljer en vara eller en tjänst. Avdragsrätten gäller den moms som säljaren betalar i Finland och som ingår i inköpspriserna, men också den moms som köparen betalar på basis av omvänd skattskyldighet.

Exempel 18: Cirkusartisten Ines har ansökt om momsskyldighet för arvoden för uppträdande. Ines har ingen annan verksamhet. Ines köper bokföringstjänster av en bokföringsbyrå och får en faktura som innehåller moms.

Eftersom Ines har ansökt om att bli momsskyldig för arvoden för uppträdande kan hon dra av momsen på bokföringsbyråns faktura.

En momsskyldig näringsidkare har däremot inte rätt att dra av moms på de inköp som direkt och omedelbart hänför sig till sådan verksamhet som inte berättigar till avdrag för moms. Verksamhet som inte berättigar till momsavdrag är till exempel arvoden för uppträdande, om inte artisten har ansökt om att bli momsskyldig för dem. Det föreligger därför ingen rätt att dra av moms till exempel för anskaffningar som gjorts för arvoden för uppträdande.

Det föreligger heller ingen rätt att dra av moms för en anskaffning som gjorts för privat bruk eller för användning som omfattas av avdragsbegränsningar.

Exempel 19: En sångare köper en dräkt för en kommande konsert. Dräktens inköpspris innehåller moms. Sångaren kan använda dräkten även på fritiden.

Eftersom anskaffningen anses ha ett närmare samband med sångarens privata användning, har sångaren inte rätt att dra av den moms som ingår i inköpspriset för dräkten, även om sångaren har ansökt om att bli momsskyldig för sina uppträdanden.

Om näringsidkarens anskaffning gäller både avdragsgill och icke-avdragsgill verksamhet, är momsen på inköpet avdragsgill endast till den del anskaffningen gäller momspliktig verksamhet.

Du kan läsa mer om avdragsrätten och dess begränsningar i Skatteförvaltningens anvisning Handbok för den momsskyldiga.

4 Övriga anmärkningar

Om det är oklart för en utövande konstnär, idrottare eller artistförmedling hur momsen på försäljningen ska behandlas är det möjligt att lämna in en begäran om skriftlig handledning eller ansökan om förhandsavgörande i MinSkatt för att utreda behandlingen av momsen. Anvisningar för hur du begär skriftlig handledning eller ansöker om ett förhandsavgörande finns på skatt.fi.

ledande skattesakkunnig Mika Jokinen

ledande skattesakkunnig Anne Klemola