När du loggar in i MinSkatt får du i fortsättningen din skattepost endast elektroniskt. Läs mer om ändringen.

Denna anvisning behandlar tillämpning av lagen om tillfällig skatt på vinster inom elbranschen och sektorn för fossila bränslen.

1 Inledning

Bestämmelser om tillfällig skatt på vinster inom elbranschen och sektorn för fossila bränslen finns i lagen om tillfällig skatt på vinster inom elbranschen och sektorn för fossila bränslen (363/2023, nedan vinstskattelagen). Vinstskattelagen trädde i kraft den 24 mars 2023. Vinstskattelagen bygger på rådets förordning (EU) 2022/1854 om en krisintervention för att komma till rätta med de höga energipriserna (nedan förordningen). Syftet med vinstskattelagen är att genomföra de tillfälliga skatteåtgärder som förordningen förutsätter. Vinstskattelagen bygger på regeringens proposition RP 320/2022 rd (nedan regeringens proposition).

Målet med vinstskattelagen är att minska elföretagens ökade vinster till följd av de stigande elpriserna genom en tillfällig skatt som ska betalas till staten. Baserat på vinstskattelagen påförs elproducenter och elförsäljare skatt på extra vinster. Skatten påförs utöver inkomstskatten på vinster. Skattskyldigheten gäller inte ringa elaffärsverksamhet.

Skatten på vinster inom elbranschen är 30 procent av resultatet av företagets elaffärsverksamhet till den del den överstiger en årlig intäkt på tio procent av beloppet av det egna kapital som är bundet i elaffärsverksamheten. Med resultatet av elaffärsverksamheten avses nettoresultatet av elaffärsverksamheten, det vill säga skillnaden mellan inkomsterna och utgifterna. Resultatet av elaffärsverksamheten beräknas i regel enligt bestämmelserna i lagen om beskattning av inkomst av näringsverksamhet (NärSkL).

Den tillfälliga skatten på vinster gäller även vinster för vissa företag som är verksamma inom sektorn för fossila bränslen. Beloppet av skatten på vinster inom sektorn för fossila bränslen är 33 procent av den vinst som överskrider referensgränsen i vinstskattelagen. Om ett företag är skattskyldigt vid beskattningen av vinster inom sektorn för fossila bränslen, är företaget inte skattskyldigt vid beskattningen av vinster inom elbranschen.

Vinstskattelagen är en tillfällig lag och den tillämpas under skatteåret 2023 eller skatteåret 2024. I vissa situationer då räkenskapsperioden ändras kan vinstskattelagen eventuellt vara tillämplig både under skatteåret 2023 och under skatteåret 2024.

2 Skattskyldighet och skattegrund vid beskattning av vinster inom elbranschen

2.1 Företag som bedriver elaffärsverksamhet

Enligt 3 § 1 mom. i vinstskattelagen är skyldig att betala skatt på vinster inom elbranschen ett företag som är verksamt på elmarknaden och som bedriver i 3 § 13 punkten i elmarknadslagen (588/2013) avsedd elproduktion eller i 3 § 11 punkten i den lagen avsedd elleverans (elaffärsverksamhet), om företaget inte är ett i 13 § i den lagen avsett företag som är verksamt inom sektorn för fossila bränslen, och företagets totala omsättning för elaffärsverksamheten är minst 500 000 euro.

Med företag avses enligt 3 § 2 mom. i vinstskattelagen ett samfund enligt 3 § i inkomstskattelagen (ISkL), en näringssammanslutning eller en fysisk person som bedriver rörelse eller yrkesutövning. Ett företag som är begränsat skattskyldigt i Finland är skattskyldigt vid vinstbeskattningen endast om det har ett i ISkL 13 a § avsett fast driftställe i Finland.

Enligt 3 § 1 mom. i vinstskattelagen avses med elaffärsverksamhet elproduktion som avses i 3 § 13 punkten i elmarknadslagen eller elleverans som avses i 3 § 11 punkten i elmarknadslagen. Begreppet elaffärsverksamhet i elmarknadslagen är mer omfattande än begreppet elaffärsverksamhet som avses vid beskattningen av vinster inom elbranschen. Det beror på att begreppet elaffärsverksamhet i elmarknadslagen omfattar både elnätsverksamhet och annan elaffärsverksamhet, som avser elleverans och elproduktion. Vid beskattning av vinster inom elbranschen avses dock med elaffärsverksamhet enbart elleverans och elproduktion. Med elleverans avses försäljning av el till kunder eller för återförsäljning. Med elproduktion avses produktion av el. Det innebär att företag som endast bedriver elnätsverksamhet inte är skattskyldiga vid beskattningen av vinster inom elbranschen.

Enligt 3 § 1 mom. i vinstskattelagen är förutsättningen för att skattskyldighet ska föreligga att företaget som bedriver elaffärsverksamhet är verksamt på elmarknaden. Att vara verksamt på elmarknaden avser enligt regeringens proposition att företaget säljer el på elmarknaden. Skattskyldigheten gäller således företag som själva säljer den el som de har producerat eller köpt antingen på partimarknaden, genom bilaterala avtal eller direkt till slutförbrukare. Skattskyldigheten gäller inte ett företag som producerar el, om företagets hela elproduktion används i företagets egen affärsverksamhet utan att el säljs utanför företaget. En bedömning av om ett företag är verksamt på elmarknaden görs på företagsnivå, inte på koncernnivå. Skattskyldigheten gäller således företag som genom ett bilateralt avtal säljer all den el som företaget har producerat eller köpt till ett annat företag som ingår i samma koncern som företaget. Skattskyldigheten gäller även företag som till självkostnadspris säljer den el som företaget har producerat till företagets delägare.

I 3 § 1 mom. 1 punkten i vinstskattelagen begränsas skyldigheten att betala skatt på vinster inom elbranschen till att gälla företag som enligt 13 § i vinstskattelagen inte är verksamma inom sektorn för fossila bränslen. Det innebär att ett företag inte samtidigt kan vara skyldigt att betala både skatt på vinster inom elbranschen och skatt på vinster inom sektorn för fossila bränslen. Ett företag är skyldigt att betala enbart skatt på vinster inom sektorn för fossila bränslen, om företaget uppfyller både den i 13 § 1 mom. i vinstskattelagen angivna definitionen av ett företag som är verksamt inom sektorn för fossila bränslen och den i 3 § 1 mom. i vinstskattelagen angivna definitionen av ett företag som bedriver elaffärsverksamhet på elmarknaden (se kapitel 6).

Enligt 3 § 1 mom. 2 punkten i vinstskattelagen är dessutom förutsättningen för att skattskyldighet ska föreligga att företagets totala omsättning för elaffärsverksamheten är minst 500 000 euro. Enligt regeringens proposition ska uppnåendet av omsättningsgränsen bedömas för det skatteår som tillämpas. Omsättningsgränsen motsvarar gränsvärdet räknat i eurobelopp för den affärsverksamhet av ringa betydelse som inte omfattas av särredovisningsskyldigheten enligt elmarknadslagen.

Det krävs en granskning i flera faser för att bestämma skattskyldigheten vid beskattningen av vinster inom elbranschen. Kapitel 10 i denna anvisning innehåller ett schema som kan användas som hjälpmedel för att bestämma skattskyldigheten. Lagen och hela denna anvisning ska dock beaktas vid bedömningen av om skattskyldighet föreligger.

2.2 Skattefrihet för företag som bedriver detaljförsäljning av el

I 4 § i vinstskattelagen finns bestämmelser om skattefrihet för företag som bedriver detaljförsäljning av el. Ett företag som bedriver elaffärsverksamhet är befriat från skatt, om dess elaffärsverksamhet är i 3 § 12 punkten i elmarknadslagen avsedd detaljförsäljning av el. Dessutom ska alla nedannämnda förutsättningar vara uppfyllda.

- Företaget bedriver inte i elmarknadslagen avsedd elproduktion.

- Företaget är inte i koncerngemenskap med ett företag som bedriver i elmarknadslagen avsedd elproduktion.

- Företaget eller ett företag som är i koncerngemenskap med det äger inte direkt eller indirekt aktier eller andelar i ett företag som bedriver elproduktion och vars innehav av aktier eller andelar ger företaget rätt att skaffa el till ett pris som understiger det verkliga värdet.

Enligt 3 § 12 punkten i elmarknadslagen avses med detaljförsäljning av el leverans av el direkt till slutförbrukarna via distributionsnätsinnehavarens distributionsnät. Skattefriheten förutsätter att företagets elaffärsverksamhet endast utgörs av detaljförsäljning av el. Företagets övriga affärsverksamhet inverkar inte på bedömningen av om det är fråga om ett företag som bedriver detaljförsäljning av el. Företaget kan således skaffa inkomster från verksamhet vid sidan om som hänför sig till detaljförsäljningen, såsom tillhandahållandet av olika lösningar som förbättrar energieffektiviteten.

Skattefriheten för företag som bedriver detaljförsäljning av el gäller inte företag som bedriver i elmarknadslagen avsedd elproduktion eller som är en del av en koncern, om ett av de företag som ingår i koncernen bedriver elproduktion som avses i elmarknadslagen. En förutsättning för skattefrihet är även att företaget eller ett företag som är i koncerngemenskap med det inte direkt eller indirekt äger aktier eller andelar i ett företag som bedriver elproduktion och vars innehav av aktier eller andelar ger företaget rätt att skaffa el till ett pris som understiger det verkliga värdet (ett så kallat Mankala-bolag).

Vinstskattelagen innefattar inga minimikrav på omfattningen av ett företags egen elproduktion och på ett koncernföretags elproduktion. Den fastställer inte heller något minimiantal ägda aktier eller andelar i ett så kallat Mankala-bolag. Det innebär att även ringa elproduktion eller innehav av aktier eller andelar i ett så kallat Mankala-bolag leder till att förutsättningarna för skattefrihet inte uppfylls. Huruvida ett företag eller ett koncernföretag har bedrivit elproduktion eller ägt aktier eller andelar i ett så kallat Mankala-bolag granskas separat för varje skatteår. Förutsättningarna för skattefrihet uppfylls därför till exempel inte i en situation där ett företag under skatteåret har varit i koncerngemenskap med ett företag som bedrivit elproduktion, även om koncerngemenskapen upphört före utgången av skatteåret.

Enligt 4 § 3 mom. i vinstskattelagen är företag vid tillämpning av 4 § i koncerngemenskap med varandra, om det ena företaget utövar bestämmande inflytande över det andra företaget eller om en tredje part ensam eller tillsammans med närstående kretsar utövar bestämmande inflytande över bägge företagen på det sätt som avses i 31 § 4 mom. i lagen om beskattningsförfarande (BFL). Med bestämmande inflytande som bildar en koncerngemenskap avses bestämmande inflytande enligt BFL 31 § 4 mom. Enligt BFL 31 § 4 mom. utövar en part bestämmande inflytande över den andra parten när den ena parten direkt eller indirekt äger mer än hälften av kapitalet i den andra parten eller har mer än hälften av det röstetal som den andra partens samtliga aktier eller andelar medför. Dessutom utövar en part bestämmande inflytande över den andra parten när parten har rätt att utse fler än hälften av medlemmarna i den andra partens styrelse eller därmed jämförbart organ. En part utövar bestämmande inflytande över den andra parten även i det fall att parten har en ledning som är gemensam med den andra parten eller den ena parten utövar ett faktiskt bestämmande inflytande över den andra parten. Det faktiska bestämmande inflytandet baserar sig alltid på en faktabaserad helhetsbedömning som företas fall för fall. Bestämmande inflytande enligt BFL 31 § 4 mom. behandlas närmare i Skatteförvaltningens anvisning Dokumentation av internprissättning.

2.3 Beloppet av och grunden för skatten på vinster inom elbranschen

Enligt 5 § i vinstskattelagen är beloppet av skatten på vinster inom elbranschen 30 procent av resultatet av elaffärsverksamheten till den del det överstiger en årlig intäkt på 10 procent av beloppet av det justerade egna kapitalet i den skattskyldiges elaffärsverksamhet (vinst som överskrider intäktsgränsen). Skatten bygger således på vinst som överskrider intäktsgränsen.

Med vinst som överskrider intäktsgränsen avses den del av resultatet av elaffärsverksamheten som överstiger en årlig intäkt på 10 procent som beräknats på det justerade egna kapitalet i elaffärsverksamheten. Som belopp av det egna kapitalet används noll euro, om beloppet av den skattskyldiges justerade eget kapital är negativt.

Exempel 1:

Resultatet av ett företags elaffärsverksamhet är 3 000 000 euro. Det justerade egna kapitalet i företagets elaffärsverksamhet är 10 000 000 euro. Den årliga intäkten på 10 procent som har beräknats på det egna kapitalet i elaffärsverksamheten är 1 000 000 euro. Den vinst som överskrider intäktsgränsen, det vill säga skattegrunden, är 2 000 000 euro. Beloppet av skatten på vinsten är 600 000 euro (2 000 000 x 30 %).

3 Beräkning av resultatet av elaffärsverksamheten vid beskattning av vinster inom elbranschen

3.1 Resultatet av elaffärsverksamheten

I 6 § i vinstskattelagen finns bestämmelser om beräkning av resultatet av elaffärsverksamheten. Enligt 6 § 1 mom. i vinstskattelagen ska de skattepliktiga inkomster och avdragsgilla utgifter som hänför sig till elaffärsverksamheten samt de övriga avdragsgilla posterna periodiseras till intäkter och kostnader för skatteperioden vid verkställandet av beskattningen. Resultatet av elaffärsverksamheten är skillnaden mellan intäkterna och kostnaderna för skatteperioden.

I 77 § i elmarknadslagen förutsätts att företag som är verksamma på elmarknaden ska särredovisa elnätsverksamhet och övriga elaffärsverksamheter samt elaffärsverksamheter och företagets övriga affärsverksamhet. För elaffärsverksamheter som ska särredovisas enligt bestämmelserna om särredovisning ska en resultaträkning och en balansräkning göras upp för varje räkenskapsperiod i enlighet med bestämmelserna i bokföringslagen (1336/1997). Närmare bestämmelser om särredovisningsskyldighetens innehåll finns i 12 kap. i elmarknadslagen och i arbets- och näringsministeriets förordning om särredovisning av elaffärsverksamheter (1305/2019), som utfärdats med stöd av den lagen.

6 § 2 mom. i vinstskattelagen innehåller följande närmare bestämmelser om beräkning av resultatet av elaffärsverksamheten:

- På skatteplikten för inkomster av elaffärsverksamheten tillämpas vad som i II avd. 1 kap. i lagen om beskattning av inkomst av näringsverksamhet föreskrivs om skatteplikt för inkomster.

- På rätten att dra av elaffärsverksamhetens utgifter och övriga poster tillämpas vad som i II avd. 2 kap. i lagen om beskattning av inkomst av näringsverksamhet föreskrivs om avdragsrätt för utgifter.

- På periodiseringen av inkomster och utgifter som hänför sig till elaffärsverksamheten tillämpas vad som i III avd. i lagen om beskattning av inkomst av näringsverksamhet föreskrivs om periodisering av inkomster och utgifter.

- På beräkningen av resultatet av elaffärsverksamheten tillämpas dessutom vad som föreskrivs i IV avd. i lagen om beskattning av inkomst av näringsverksamhet.

- På avskrivningar på lösa anläggningstillgångar tillämpas utöver lagen om beskattning av inkomst av näringsverksamhet även lagen om höjda avskrivningar på maskiner, inventarier och andra därmed jämförbara lösa anläggningstillgångar skatteåren 2020 - 2025 (1572/2019).

Utgångspunkten för beräkningen av resultatet av elaffärsverksamheten är i enlighet med bestämmelserna i elmarknadslagen en särredovisad resultaträkning för övrig elaffärsverksamhet än elnätsverksamhet. Skatteplikten för och periodiseringen av inkomster av elaffärsverksamhet liksom avdragsrätten för och periodiseringen av utgifter och räntor bestäms dock enligt bestämmelserna i vinstskattelagen och i lagen om beskattning av inkomst av näringsverksamhet. Det innebär att skattepliktiga inkomster av elaffärsverksamhet är sådana skattepliktiga inkomster enligt NärSkL 4 § som hänför sig till elaffärsverksamheten. Avdragsgilla utgifter för elaffärsverksamhet är utgifter för inkomstens förvärvande och bibehållande samt därav härrörande förluster som avses i NärSkL 7 §, med de undantag som fastställs i vinstskattelagen.

Huruvida vissa inkomster eller utgifter hänför sig till elaffärsverksamheten bedöms i regel enligt samma principer som intäkterna och kostnaderna har särredovisats i bokslutet för elaffärsverksamheten. Om en inkomstpost eller en utgiftspost ändå faktiskt hänför sig till elaffärsverksamheten, inte till en annan verksamhet som företaget bedriver, och inkomstposten eller utgiftsposten inte har beaktats i det särredovisade bokslutet för elaffärsverksamheten, anses posten höra till elaffärsverksamheten och utifrån 6 § i vinstskattelagen ska posten beaktas vid beräkningen av resultatet av elaffärsverksamheten.

Om företagets hela verksamhet utgörs av elaffärsverksamhet enligt 3 § 1 mom. i vinstskattelagen och företaget inte bedriver någon annan verksamhet, anses företagets samtliga inkomster och utgifter höra till elaffärsverksamheten.

Beräkningen av resultatet av elaffärsverksamheten skiljer sig från beräkningsbestämmelserna i lagen om beskattning av inkomst av näringsverksamhet vad gäller avdrag för ränteutgifter. Avdraget för ränteutgifter omfattas av två undantag som fastställs i 6 § 3 och 4 mom. i vinstskattelagen. Undantagen behandlas i kapitel 3.2. Vid beräkning av resultatet av elaffärsverksamheten är det möjligt att i tillämpliga delar använda Skatteförvaltningens anvisningar om tillämpning av lagen om beskattning av inkomst av näringsverksamheten, till exempel Avskrivningar i näringsbeskattningen, Skattebehandling av överlåtelse av anläggningstillgångsaktier i ett samfund och Representationsutgifterna vid inkomstbeskattningen.

Vid beräkning av resultatet av elaffärsverksamheten beaktas inte givna och erhållna koncernbidrag och inte heller förlustutjämning enligt inkomstskattelagen, eftersom resultatet av elaffärsverksamheten bygger på beräkningsbestämmelserna i NärSkL. När det gäller tilläggsavdrag som baserar sig på särskilda lagar är det möjligt att dra av höjda avskrivningar enligt lagen om höjda avskrivningar på maskiner, inventarier och andra därmed jämförbara lösa anläggningstillgångar skatteåren 2020-2025 från resultatet av elaffärsverksamheten (se Skatteförvaltningens anvisning Höjda avskrivningar på maskiner och anläggningar skatteåren 2020-2025).

Övriga avdrag som baserar sig på särskilda lagar görs inte från resultatet av elaffärsverksamheten. Från resultatet av affärsverksamheten avdras därför inte sådana avdrag för forskningssamarbete som avses i lagen om ett tilläggsavdrag för forsknings- och utvecklingsverksamhet under skatteåren 2021-2027, sådana kombinerade avdrag som avses i lagen om tilläggsavdrag baserade på utgifter för forsknings- och utvecklingsverksamhet i beskattningen och sådana koncernavdrag som avses i lagen om koncernavdrag för slutliga förluster i ett dotterbolag inom Europeiska ekonomiska samarbetsområdet.

Enligt regeringens proposition beaktas utgifter som direkt hänför sig till förvärvandet av inkomster av elaffärsverksamheten, såsom kostnader för elproduktion eller elanskaffning, som kostnader för elaffärsverksamheten. Även rabatter och gottgörelser som getts kunder betraktas som utgifter för elaffärsverksamheten, varvid de är avdragsgilla i enlighet med de allmänna principerna enligt näringsskattelagen. Sådana utgifter som hänför sig till både förvärvandet av inkomster av elaffärsverksamheten och inkomster av övrig affärsverksamhet liksom så kallade allmänna kostnader, som inte uttryckligen hänför sig till förvärvandet av en viss eller vissa inkomster utan mer allmänt till hela företagets verksamhet, ska enligt regeringens proposition fördelas mellan de olika verksamheterna på det mest ändamålsenliga sättet. Vid bedömning av ändamålsenligheten iakttas i princip samma fördelningsprinciper som vid upprättande av en särredovisad resultat- och balansräkning.

I 8 § 1 mom. i vinstskattelagen föreskrivs följande: Om den skattskyldige har annan ringa affärsverksamhet, betraktas den andra ringa affärsverksamheten som en del av den skattskyldiges elaffärsverksamhet vid beräkningen av resultatet av elaffärsverksamheten. Därför särredovisas den andra ringa verksamheten inte från elaffärsverksamheten för att skatten på vinsten ska kunna beräknas. Det innebär att intäkterna och utgifterna för den andra ringa verksamheten ingår i grunden för skatten på vinsten.

Enligt 8 § 2 mom. i vinstskattelagen avses med annan ringa affärsverksamhet affärsverksamhet som inte är elnätsverksamhet eller elaffärsverksamhet och vars omsättning uppgår till mindre än 10 procent av den skattskyldiges omsättning och är mindre än 500 000 euro. Definitionen av annan ringa affärsverksamhet motsvarar definitionen av affärsverksamheter av ringa betydelse i elmarknadslagen och i arbets- och näringsministeriets förordning om särredovisning av elaffärsverksamheter. Utifrån 77 § 3 mom. i elmarknadslagen ska affärsverksamheter av ringa betydelse inte redovisas skilt från företagets elaffärsverksamhet.

9 § i vinstskattelagen innehåller bestämmelser om beaktande av situationer som gäller ett inhemskt företags fasta driftställen utomlands, när resultatet av elaffärsverksamheten ska beräknas. I 9 § 1 punkten i vinstskattelagen föreskrivs följande: Om den skattskyldige har ett fast driftställe utomlands räknas den inkomst som det fasta driftstället har genererat inte som skattepliktig inkomst av den skattskyldiges elaffärsverksamhet. Enligt 9 § 2 punkten i vinstskattelagen kan utgifter och räntor för förvärvande eller bibehållande av den inkomst som det fasta driftstället har genererat inte dras av från inkomsterna av den skattskyldiges elaffärsverksamhet. Ett fast driftställe kan till exempel vara ett kraftverk som ligger utomlands.

3.2 Avdrag för ränteutgifter från resultatet av elaffärsverksamheten

Bestämmelser om avdrag för ränteutgifter från resultatet av elaffärsverksamheten finns i 6 § 3 och 4 mom. i vinstskattelagen. Enligt 6 § 3 mom. i vinstskattelagen ska, med avvikelse från det som föreskrivs i 2 mom., 18 a § i lagen om beskattning av inkomst av näringsverksamhet inte tillämpas på rätten att dra av räntor vid beräkningen av resultatet av elaffärsverksamheten. Det innebär att ränteutgifterna för elaffärsverksamheten i princip får dras av från resultatet av elaffärsverksamheten utan begränsningar. Det finns dock ett undantag som fastställs i 6 § 4 mom. i vinstskattelagen. I 6 § 4 mom. i vinstskattelagen föreskrivs följande: Om den skattskyldige framställer ett yrkande enligt 12 § 2 mom. i vinstskattelagen är den relativa andel av elaffärsverksamhetens räntor inte avdragsgill som fås genom att anskaffningsutgiften för aktier som avses i 12 § 2 mom. enligt bokslutet för den skattskyldiges elaffärsverksamhet under det år som föregår skatteåret divideras med balansomslutningen i det särredovisade bokslutet för den skattskyldiges elaffärsverksamhet.

12 § i vinstskattelagen innehåller bestämmelser om det justerade egna kapitalet i elaffärsverksamheten. 12 § 2 mom. i vinstskattelagen gäller en situation där den skattskyldige yrkar på att anskaffningsutgiften för den skattskyldiges aktier i så kallade Mankala-bolag ska beaktas vid beräkningen av det justerade egna kapitalet i elaffärsverksamheten. Om den skattskyldige framställer ett ovan avsett yrkande, begränsas avdraget för ränteutgifter för den skattskyldiges elaffärsverksamhet. Inte avdragsgill är den relativa andel av elaffärsverksamhetens räntor som motsvarar förhållandet mellan anskaffningsutgiften för aktierna i Mankala-bolaget enligt det särredovisade bokslutet för elaffärsverksamheten under det år som föregår skatteåret och balansomslutningen i det bokslutet. Avdrag för ränteutgifter från resultatet av elaffärsverksamheten begränsas inte, om den skattskyldige inte framställer ett sådant yrkande som avses i 12 § 2 mom. i vinstskattelagen och som handlar om att aktierna i så kallade Mankala-bolag ska beaktas vid beräkningen av det justerade egna kapitalet i elaffärsverksamheten.

Exempel 2:

Ett företag har ränteutgifter på 500 000 euro i elaffärsverksamheten. Resultatet av företagets elaffärsverksamhet före avdrag för ränteutgifterna uppgår till 3 500 000 euro. Företaget yrkar inte på att anskaffningsutgiften för aktierna i ett så kallat Mankala-bolag ska läggas till det justerade egna kapitalet. Företaget får dra av alla ränteutgifter för elaffärsverksamheten, vilket innebär att resultatet av företagets elaffärsverksamhet uppgår till 3 000 000 euro (3 500 000 euro - 500 000 euro).

Exempel 3:

Ett företag har ränteutgifter på 500 000 euro som hänför sig till elaffärsverksamheten under skatteåret. Resultatet av företagets elaffärsverksamhet före avdrag för ränteutgifterna uppgår till 3 500 000 euro. Företaget yrkar på att anskaffningsutgiften för aktierna i ett så kallat Mankala-bolag ska beaktas vid beräkningen av det justerade egna kapitalet.

I balansräkningen i det särredovisade bokslutet för elaffärsverksamheten under året före skatteåret är anskaffningsutgiften för aktierna i Mankala-bolaget 1 500 000 euro och balansomslutningen i bokslutet är 15 000 000 euro. Den relativa andelen av anskaffningsutgiften för aktierna i Mankala-bolaget utgör 10 procent av balansomslutningen (1 500 000 euro / 15 000 000 euro). Det innebär att 10 procent eller 50 000 euro av ränteutgifterna för elaffärsverksamheten inte är avdragsgilla och 450 000 euro är avdragsgilla. Resultatet av företagets elaffärsverksamhet uppgår till 3 050 000 euro (3 500 000 euro - 450 000 euro).

3.3 Avskrivningar, reserveringar samt yrkanden av dispositiv karaktär som dras av från resultatet av elaffärsverksamheten

Enligt 6 § 2 mom. 3 punkten i vinstskattelagen iakttas bestämmelserna i NärSkL vid periodisering av utgifterna för elaffärsverksamheten. 7 § i vinstskattelagen innehåller närmare bestämmelser om periodisering av utgiftsrestavskrivningar på lösa anläggningstillgångar, avskrivningar av anskaffningsutgiften för anläggningstillgångar för elaffärsverksamheten samt reserveringar och andra dispositiva avdragskrav.

Enligt 7 § 1 mom. i vinstskattelagen beaktas av den skattskyldiges utgiftsrestavskrivningar på de lösa anläggningstillgångar som avses i 30 § i lagen om beskattning av inkomst av näringsverksamhet som utgiftsrestavskrivningar för elaffärsverksamheten den relativa andel som motsvarar förhållandet mellan avskrivningarna i resultaträkningen för elaffärsverksamhetens lösa anläggningstillgångar och avskrivningarna enligt resultaträkningen för den skattskyldiges samtliga lösa anläggningstillgångar. Det innebär att utgiftsrestsavskrivningarna beaktas enligt en schematisk grund. Den schematiska fördelningen sker i förhållandet till de avskrivningar som i bokföringen gjorts för elaffärsverksamhetens lösa anläggningstillgångar och för hela företagets lösa anläggningstillgångar.

Enligt regeringens proposition är avskrivningarna, när man granskar tillgångsposter som används både för elaffärsverksamhet och för övrig affärsverksamhet, avdragsgilla till den del som nyttigheten har använts för elaffärsverksamheten. Med tillgångsposter som används för elaffärsverksamhet avses de tillgångsposter som helt eller delvis ingår i den särredovisade balansräkningen för elaffärsverksamheten.

Enligt 7 § 2 mom. i vinstskattelagen görs avskrivningarna för skatteåret på motsvarande oavskrivna anskaffningsutgifter som vid inkomstbeskattningen av den skattskyldige för samma skatteår, när resultatet av elaffärsverksamheten beräknas. Vid beräkningen av resultatet av elaffärsverksamheten ska avskrivningar, reserveringar och andra dispositiva avdragskrav göras på motsvarande sätt som vid inkomstbeskattningen för samma skatteår.

De periodiseringslösningar som tillämpas vid beskattningen av vinsterna inom elbranschen ska vara enhetliga med inkomstbeskattningen för samma skatteår. Enligt regeringens proposition kan avvikelser inte förekomma mellan inkomstbeskattningen och beskattningen av vinster i fråga om avskrivningarnas belopp, aktiveringar och årskostnader. Vid beräkningen av resultatet av den skattskyldiges elaffärsverksamhet dras avskrivningarna inte av, om avskrivningarna på anläggningstillgångarna till exempel inte har dragits av vid beskattningen av den skattskyldiges inkomst av näringsverksamhet. Från höjda avskrivningar på lösa anläggningstillgångar avdras vid beskattningen av vinsterna den relativa andel som motsvarar förhållandet mellan de i bokslutet gjorda avskrivningarna på elaffärsverksamhetens lösa anläggningstillgångar som slits och de i bokslutet gjorda avskrivningarna på företagets samtliga lösa anläggningstillgångar som slits.

Exempel 4:

I en skattskyldigs näringsverksamhet uppgår den sammanräknade utgiftsresten för maskiner och inventarier före avdrag för avskrivningar till 160 000 euro i såväl bokföringen som beskattningen. I bokföringen har den skattskyldige gjort avskrivningar enligt plan på 65 000 euro på maskiner och inventarier. Den skattskyldige har inte tagit upp förändring av avskrivningsdifferens. I den särredovisade resultaträkningen för elaffärsverksamheten ingår avskrivningar enligt plan på 32 500 euro på maskiner och inventarier.

Under skatteåret görs en maximiavskrivning enligt NärSkL 30 § 3 mom. på 40 000 euro (160 000 euro x 25 %) i beskattningen av den skattskyldiges inkomst av näringsverksamhet. Avskrivningarna enligt plan på maskiner och inventarier enligt den särredovisade resultaträkningen för elaffärsverksamheten utgör 50 procent av den skattskyldiges samtliga avskrivningar enligt plan på maskiner och inventarier enligt resultaträkningen (32 500 euro / 65 000 euro). De avdragsgilla avskrivningarna av resultatet av elaffärsverksamheten utgör därmed 50 procent, eller 20 000 euro (50 % x 40 000 euro), av den avskrivning som har dragits av i beskattningen av den skattskyldiges inkomst av näringsverksamhet. Från resultatet av den skattskyldiges elaffärsverksamhet avdras avskrivningar på 20 000 euro på lösa anläggningstillgångar, eftersom avskrivningarna vid beräkningen av resultatet av den skattskyldiges elaffärsverksamhet ska göras på motsvarande sätt som vid inkomstbeskattningen.

Exempel 5:

I en skattskyldigs näringsverksamhet uppgår den sammanräknade utgiftsresten för maskiner och inventarier i början av skatteåret till 480 000 euro i såväl bokföringen som beskattningen. Under skatteåret har den skattskyldige förvärvat och tagit i bruk en ny maskin i sin elaffärsverksamhet. Anskaffningspriset för maskinen är 60 000 euro. I bokföringen har den skattskyldige gjort avskrivningar enligt plan på sammanlagt 135 000 euro på maskiner och inventarier. Av avskrivningarna utgör 15 000 euro (25 % x 60 000 euro) avskrivningar enligt plan på den nya maskinen. Dessutom har den skattskyldige tagit upp en ökning av avskrivningsdifferens på 15 000 euro för den nya maskinen i resultaträkningen. I den skattskyldiges resultaträkning är avskrivningarna på maskiner och inventarier därmed sammanlagt 150 000 euro (135 000 euro + 15 000 euro). I den särredovisade resultaträkningen för elaffärsverksamheten ingår avskrivningar enligt plan på maskiner och inventarier på 105 000 euro och en ökning av avskrivningsdifferens på 15 000 euro för den nya maskinen. I den särredovisade resultaträkningen för elaffärsverksamheten ingår därmed avskrivningar på maskiner och inventarier på sammanlagt 120 000 euro.

I beskattningen av den skattskyldiges inkomst av näringsverksamhet görs under skatteåret en maximiavskrivning enligt NärSkL 30 § 3 mom. på 120 000 euro (480 000 euro x 25 %) på tillgångar som inte omfattas av höjda avskrivningar och därtill en avskrivning 30 000 euro (50 % x 60 000 euro) på den nya maskinen som omfattas av höjda avskrivningar. Därmed görs ett totalt avdrag på 150 000 euro för avskrivningarna på lösa anläggningstillgångar i beskattningen av den skattskyldiges inkomst av näringsverksamhet.

Avskrivningarna enligt plan på maskiner och inventarier enligt den särredovisade resultaträkningen för elaffärsverksamheten utgör 80 procent av den skattskyldiges samtliga avskrivningar på maskiner och inventarier enligt resultaträkningen (120 000 euro / 150 000 euro). De avdragsgilla avskrivningarna av resultatet av elaffärsverksamheten utgör därmed 80 procent, eller 120 000 euro (80 % x 150 000 euro), av den avskrivning som har dragits av i beskattningen av den skattskyldiges inkomst av näringsverksamhet. Från resultatet av den skattskyldiges elaffärsverksamhet avdras avskrivningar på 120 000 euro på lösa anläggningstillgångar, eftersom avskrivningarna ska göras vid beräkningen av resultatet av den skattskyldiges elaffärsverksamhet på motsvarande sätt som vid inkomstbeskattningen.

3.4 Intern elaffärsverksamhet

Enligt 10 § 1 mom. i vinstskattelagen beaktas i resultatet av den skattskyldiges elaffärsverksamhet inte ett resultat som har uppkommit genom intern elaffärsverksamhet, vars omsättning ingår i omsättningen för den skattskyldiges elaffärsverksamhet. Enligt 10 § 2 mom. i vinstskattelagen avses med intern elaffärsverksamhet produktion eller leverans av el från den skattskyldiges elaffärsverksamhet för förbrukning inom den skattskyldiges övriga affärsverksamhet eller inom den övriga affärsverksamheten i ett företag i koncerngemenskap med den skattskyldige.

Elproduktion bedrivs även av företag som själva förbrukar den el som de har producerat. Företag som inte bedriver elproduktion själva kan även i vissa situationer sälja vidare den el som de har skaffat. Den el som ett företag har producerat eller sålt kan förbrukas i ett annat koncernföretags affärsverksamhet. Förbrukningen av el inom ett företag eller en koncern kan till exempel vara ordnad så att företaget säljer el via elbörsen och företaget eller ett annat koncernföretag samtidigt skaffar el via elbörsen. I sådana fall kan försäljningsinkomsterna av den el som i sig förbrukats inom företaget eller koncernen ingå i företagets omsättning för elaffärsverksamheten, medan anskaffningskostnaderna för el ingår i kostnaderna för företagets eller koncernbolagens övriga verksamheter. Med intern elaffärsverksamhet avses en sådan produktion eller leverans av el, där motsvarande el förbrukas i företagets övriga verksamheter eller i de övriga verksamheterna i företag som ingår i samma koncern.

Enligt 10 § 3 mom. i vinstskattelagen betraktas som resultatet av intern elaffärsverksamhet den relativa andel av resultatet av elaffärsverksamheten som motsvarar förhållandet mellan nettokostnaderna för elanskaffningen för den skattskyldiges övriga verksamheter eller de övriga verksamheterna i ett företag i koncerngemenskap med den skattskyldige och omsättningen för den skattskyldiges elaffärsverksamhet. Enligt regeringens proposition är de övriga verksamheter som avses i bestämmelsen företagets elnätsverksamheter och övriga affärsverksamheter som inte ingår i det särredovisade bokslutet för elaffärsverksamheten samt motsvarande verksamheter i andra koncernföretag.

Enligt regeringens proposition avses med nettokostnader för elanskaffningen anskaffningspriset på el, i vilket de inkomster som eventuellt uppkommer till följd av prisskyddsåtgärder har beaktats. Som nettokostnader för elanskaffningen beaktas därmed enbart anskaffningspriset på elenergi och inkomsterna till följd av åtgärder för att skydda priset på elenergi och utgifterna för skyddsåtgärderna enligt de priser som anges i bokföringen. Som nettokostnader för elanskaffningen beaktas inga indirekta utgifter för elanskaffningen och inte heller till exempel anskaffningsutgiften för utrustning som har skaffats för att producera el. Det är möjligt att i nettokostnaderna för elanskaffningen beakta anskaffningspriset på elenergi som har skaffats från företag som ingår i samma koncern eller från utomstående.

Om de nettokostnader för ett företags eller koncernföretags elanskaffning som ska beaktas vid beräkningen av den interna elaffärsverksamhetens andel överstiger omsättningen för företagets elaffärsverksamhet, är relationstalet högst 1 och justering kan inte leda till att det uppkommer ett förlustresultat. Nettokostnaderna för ett företags eller koncernföretags elanskaffning beaktas under det skattskyldiga företagets skatteår, det vill säga den räkenskapsperiod eller de räkenskapsperioder som utgör företagets skatteår.

Exempel 6:

Omsättningen för en skattskyldigs elaffärsverksamhet uppgår till 5 000 000 euro. Nettokostnaderna för elanskaffningen för den skattskyldiges övriga verksamheter och de övriga verksamheterna i företagen i koncerngemenskap med den skattskyldige uppgår till sammanlagt 500 000 euro. Den relativa andelen nettokostnader för elanskaffningen utgör 10 procent av omsättningen för elaffärsverksamheten (500 000 euro / 5 000 000 euro). Före beaktande av den interna elaffärsverksamheten uppgår resultatet av den skattskyldiges elaffärsverksamhet till 2 000 000 euro. Resultatet av den interna elaffärsverksamheten uppgår till 200 000 euro (10 % x 2 000 000 euro). Resultatet av den interna elaffärsverksamheten beaktas inte i resultatet av den skattskyldiges elaffärsverksamhet. Därför är resultatet av den skattskyldiges elaffärsverksamhet 1 800 000 euro (2 000 000 euro - 200 000 euro).

Exempel 7:

Omsättningen för en skattskyldigs elaffärsverksamhet uppgår till 900 000 euro. Nettokostnaderna för elanskaffningen för den skattskyldige och för företagen i koncerngemenskap med den skattskyldige uppgår till sammanlagt 1 000 000 euro. Resultatet av den skattskyldiges elaffärsverksamhet uppgår till 500 000 euro. Relationstalet för nettokostnaderna för elanskaffningen och för omsättningen för elaffärsverksamheten anses vara 1, eftersom nettokostnaderna för elanskaffningen är större än omsättningen för elaffärsverksamheten och justering av den interna elaffärsverksamheten inte kan leda till att det uppkommer ett förlustresultat. Hela resultatet av den skattskyldiges elaffärsverksamhet (500 000 euro) anses ha kommit från den interna elaffärsverksamheten. Det innebär att det resultat av den skattskyldiges elaffärsverksamhet som omfattas av skatt på vinster utgör noll euro.

Exempel 8:

Den skattskyldiges första räkenskapsperiod och skatteår är den 1 juli 2023 till den 31 december 2023. Omsättningen för den skattskyldiges elaffärsverksamhet uppgår till 1 000 000 euro. Nettokostnaderna för den skattskyldiges elanskaffning uppgår till 100 000 euro. Räkenskapsperioderna för de företag som är i koncerngemenskap med den skattskyldige är den 1 januari 2023 till den 31 december 2023. Nettokostnaderna för dessa företags elanskaffning uppgår till 1 200 000 euro under räkenskapsperioden den 1 januari till den 31 december 2023.

Då den interna elaffärsverksamhetens andel beräknas beaktas av nettokostnaderna för koncernföretagens elanskaffning endast nettokostnaderna under det skattskyldiga företagets skatteår, det vill säga nettokostnaderna som uppkommit under perioden den 1 juli och den 31 december. Under perioden den 1 juli 2023 och den 31 december 2023 uppgår nettokostnaderna för elanskaffning för de företag som är i koncerngemenskap till sammanlagt 600 000 euro. Nettokostnaderna för den skattskyldiges och koncernföretagens elanskaffning uppgår till sammanlagt 700 000 euro (100 000 euro + 600 000 euro). Den relativa andelen nettokostnader för elanskaffningen utgör 70 procent av omsättningen för elaffärsverksamheten (700 000 euro / 1 000 000 euro).

Före beaktande av den interna elaffärsverksamheten uppgår resultatet av den skattskyldiges elaffärsverksamhet till 400 000 euro. Resultatet av den interna elaffärsverksamheten uppgår till 280 000 euro (70 % x 400 000 euro). Resultatet av den interna elaffärsverksamheten beaktas inte i resultatet av den skattskyldiges elaffärsverksamhet. Därför är resultatet av den skattskyldiges elaffärsverksamhet 120 000 euro (400 000 euro - 280 000 euro).

I 10 § 4 mom. i vinstskattelagen fastställs de omständigheter under vilka företag är i koncerngemenskap vid tillämpningen av 10 §. Företag är i koncerngemenskap med varandra, om det ena företaget utövar bestämmande inflytande över det andra företaget eller om en tredje part ensam eller tillsammans med närstående kretsar utövar bestämmande inflytande över bägge företagen på det sätt som avses i BFL 31 § 4 mom. Bestämmande inflytande enligt BFL 31 § 4 mom. behandlas närmare i bland annat Skatteförvaltningens anvisning Dokumentation av internprissättning.

Nettokostnaderna för elanskaffningen i företag som är i koncerngemenskap beaktas dock endast om de separat fastställda förutsättningarna är uppfyllda. Dessa förutsättningar fastställs i 10 § 5 mom. i vinstskattelagen. Enligt bestämmelsen ska alla förutsättningar nedan uppfyllas för att nettokostnaderna för elanskaffningen för de övriga verksamheterna i företag i koncerngemenskap ska kunna beaktas vid beräkningen av resultatet av den skattskyldiges interna elaffärsverksamhet.

- Den i 10 § 4 mom. i vinstskattelagen avsedda koncerngemenskapen mellan den skattskyldige och det andra företaget har varat hela skatteåret.

- Företaget i koncerngemenskap med den skattskyldige är finländskt.

- Nettokostnaderna för elanskaffningen för övriga verksamheter i företaget i koncerngemenskap med den skattskyldige har inte samtidigt beaktats vid beräkningen av resultatet av den egna elaffärsverksamheten i företaget i koncerngemenskap med den skattskyldige eller vid beräkningen av resultatet av elaffärsverksamheten i ett annat företag i koncerngemenskap med den skattskyldige.

10 § 5 mom. 3 punkten i vinstskattelagen innehåller bestämmelser om att samma nettokostnader för elanskaffningen inte samtidigt kan beaktas vid beräkningen av resultatet av elaffärsverksamheten för flera företag i koncerngemenskap. Företag som ingår i en koncern kan i princip välja vilket koncernföretags inkomst från elaffärsverksamheten den interna affärsverksamheten beaktas i.

En förutsättning för att nettokostnaderna för elanskaffningen i företag som är i koncerngemenskap ska kunna beaktas är att koncerngemenskapen mellan den skattskyldige och koncernföretaget har varat hela skatteåret. Koncerngemenskapens existens granskas under det skattskyldiga företagets skatteår, det vill säga den räkenskapsperiod eller de räkenskapsperioder som utgör företagets skatteår. Om ett företag i koncerngemenskap är grundat mitt under det skattskyldiga företagets skatteår, anses dock koncerngemenskapen ha varat hela skatteåret. Beaktande av nettokostnaderna för elanskaffningen i företag i koncerngemenskap förutsätter inte att räkenskapsperioderna för den skattskyldige och företagen i koncerngemenskap slutar samtidigt.

Exempel 9:

Skatteåret 2023 för det skattskyldiga företaget A utgörs av räkenskapsperioden den 1 januari till den 31 december 2023. Företag B grundas den 1 juli 2023 och dess skatteår 2023 utgörs av räkenskapsperioden den 1 juli till den 31 december 2023. Företag A äger företag B i sin helhet och därför är A och B i koncerngemenskap i enlighet med 10 § 4 mom. i vinstskattelagen. Eftersom B är grundat under företag A:s skatteår 2023, har den koncerngemenskap mellan A och B som avses i 10 § 4 mom. i vinstskattelagen varat under A:s hela skatteår 2023.

4 Det justerade egna kapitalet i elaffärsverksamheten

Bestämmelser om beräkning av det justerade egna kapitalet i elaffärsverksamheten finns i 12 § i vinstskattelagen. Enligt 12 § 1 mom. i vinstskattelagen beräknas det justerade egna kapitalet i elaffärsverksamheten genom att från den skattskyldiges i 78 § i elmarknadslagen avsedda egna kapitalbelopp enligt det särredovisade bokslutet för elaffärsverksamheten för året före skatteåret dra av

- beloppet av det egna kapital som är bundet i verksamheten vid ett fast driftställe och som ingår i balansräkningen för elaffärsverksamheten, och

- den interna elaffärsverksamhetens andel av det egna kapitalet i elaffärsverksamheten.

Enligt 12 § 3 mom. i vinstskattelagen fås beloppet av det egna kapital som är bundet i verksamheten vid ett fast driftställe genom att det fasta driftställets skulder dras av från det fasta driftställets tillgångar.

Enligt 12 § 4 mom. i vinstskattelagen är den interna elaffärsverksamhetens andel av det egna kapitalet i elaffärsverksamheten den relativa andel av eget kapital i elaffärsverksamheten som motsvarar förhållandet mellan omsättningen för den skattskyldiges elaffärsverksamhet och nettokostnaderna för elanskaffningen för den skattskyldiges övriga affärsverksamheter och de företag i koncerngemenskap med den skattskyldige som beaktats i beskattningen av den skattskyldige med stöd av 10 § i vinstskattelagen.

Utgångspunkten för det justerade egna kapitalet i elaffärsverksamheten är det egna kapitalbeloppet enligt det särredovisade bokslutet för elaffärsverksamheten under det år som föregår skatteåret. Från detta belopp avdras det egna kapital som är bundet i det fasta driftställets verksamhet samt den interna elaffärsverksamhetens andel av det egna kapitalet. Beloppet av det egna kapital som är bundet i verksamheten vid ett fast driftställe beräknas genom att det fasta driftställets skulder i balansräkningen för elaffärsverksamheten dras av från det fasta driftställets tillgångar i balansräkningen för elaffärsverksamheten. Både tillgångarna och skulderna beaktas enligt de tillgångs- och skuldbelopp som anges i balansräkningen.

Enligt 12 § 1 mom. i vinstskattelagen utgår beräkningen av det justerade egna kapitalet från det särredovisade bokslutet för elaffärsverksamheten för året före skatteåret. Enligt 3 § 2 mom. i arbets- och näringsministeriets förordning om särredovisning av elaffärsverksamheter (1305/2019) ska det för varje post i en särredovisad resultaträkning och balansräkning anges motsvarande uppgift för föregående räkenskapsperiod (jämförelseuppgift). Om ett särredovisat bokslut inte har upprättats för året före skatteåret, men företaget då har existerat, kan ovannämnda jämförelseuppgift användas som utgångspunkt för beräkningen av det justerade egna kapitalet.

Vid beräkningen av det justerade egna kapitalet i elaffärsverksamheten beaktas inte eventuella värderings- och periodiseringsdifferenser mellan bokföringen och beskattningen av inkomst av näringsverksamhet. De nettokostnader för elanskaffningen för den skattskyldige och i företag i koncerngemenskap med den skattskyldige som beaktas vid beräkningen av det justerade egna kapitalet bygger också på de belopp som anges i boksluten för den räkenskapsperiod eller de räkenskapsperioder som utgör skatteåret.

Exempel 10:

Omsättningen för elaffärsverksamheten under den räkenskapsperiod eller de räkenskapsperioder som utgör en skattskyldigs skatteår uppgår till 5 000 000 euro. Nettokostnaderna för elanskaffningen i den skattskyldiges övriga affärsverksamheter och i de företag som är i koncerngemenskap med den skattskyldige uppgår till sammanlagt 500 000 euro i bokslutet för den räkenskapsperiod eller de räkenskapsperioder som utgör skatteåret.

Den relativa andelen nettokostnader för elanskaffningen utgör 10 procent av omsättningen för elaffärsverksamheten (500 000 euro / 5 000 000 euro). Det egna kapitalet uppgår till 1 000 000 euro i den särredovisade balansräkningen för elaffärsverksamheten under året före den skattskyldiges skatteår. Den interna elaffärsverksamhetens andel av det egna kapitalet i elaffärsverksamheten är därmed 100 000 euro (10 % x 1 000 000 euro). Det justerade egna kapitalet i den skattskyldiges elaffärsverksamhet är därmed 900 000 euro (1 000 000 euro - 100 000 euro).

12 § 2 mom. i vinstskattelagen innehåller en specialbestämmelse om aktier i så kallade Mankala-bolag. Enligt 12 § 2 mom. i vinstskattelagen fogas på yrkande av den skattskyldige till beloppet av eget kapital i den skattskyldiges särredovisade bokslut över elaffärsverksamheten under det föregående året enligt 78 § i elmarknadslagen, före rättelse enligt 1 mom., anskaffningsutgiften enligt den skattskyldiges särredovisade bokslut för den skattskyldiges elaffärsverksamhet under året före skatteåret för de aktier som den skattskyldige äger i bolag enligt vars bolagsordning aktieägarna har rätt att få av bolaget direkt eller indirekt producerad el till självkostnadsbaserat pris. Från anskaffningsutgiften för aktierna avdras den relativa andel av beloppet av posterna för bundet eget kapital och inbetalt fritt eget kapital i den skattskyldiges elaffärsverksamhet som motsvarar den andel som anskaffningsutgiften för aktierna utgör av balansomslutningen i det särredovisade bokslutet för den skattskyldiges elaffärsverksamhet.

Den justerade anskaffningsutgiften för aktierna i det så kallade Mankala-bolaget läggs endast till det justerade egna kapitalet i den skattskyldiges elaffärsverksamhet, om den skattskyldige yrkar det. Den justerade anskaffningsutgiften för aktierna läggs till det justerade egna kapitalet i den skattskyldiges elaffärsverksamhet innan det egna kapitalbelopp som är bundet i ett fast driftställe och den interna elaffärsverksamhetens andel dras av i enlighet med 12 § 1 mom. i vinstskattelagen. Med anskaffningsutgift för aktier avses den anskaffningsutgift för aktier som anges i den särredovisade balansräkningen för elaffärsverksamheten, inte den oavskrivna anskaffningsutgiften i beskattningen av aktierna. Hela den justerade anskaffningsutgiften för aktierna läggs till det egna kapitalet oberoende av om anskaffningen av aktierna har finansierats med eget kapital eller främmande kapital (se FiUB 44/2022).

Exempel 11:

Samma skattskyldige som anges i exempel 10 framställer ett sådant yrkande som avses i 12 § 2 mom. i vinstskattelagen. Det egna kapitalet uppgår till 1 000 000 euro och balansomslutningen till 2 000 000 euro i balansräkningen i det särredovisade bokslutet för elaffärsverksamheten under året före den skattskyldiges skatteår. Det bundna egna kapitalet och det inbetalda fria egna kapitalet uppgår till sammanlagt 100 000 euro i den särredovisade balansräkningen för elaffärsverksamheten. Anskaffningsutgiften för den skattskyldiges aktier i det så kallade Mankala-bolaget uppgår till 200 000 euro i det särredovisade bokslutet för elaffärsverksamheten under året före skatteåret. Den relativa andelen för anskaffningsutgiften för aktierna utgör 10 procent av balansomslutningen (200 000 euro / 2 000 000 euro).

För att den justerade anskaffningsutgiften för aktierna ska kunna beräknas avdras den andel av det bundna egna kapitalet i den skattskyldiges elaffärsverksamhet och det inbetalda fria egna kapitalet som motsvarar relationstalet ovan från anskaffningsutgiften för aktierna (10 % x 100 000 euro = 10 000 euro). Den justerade anskaffningsutgiften för aktierna, som läggs till det egna kapitalet i det särredovisade bokslutet, uppgår till 190 000 euro (200 000 euro - 10 000 euro). Före de rättelser som avses i 12 § 1 mom. i vinstskattelagen uppgår det justerade egna kapitalet i den skattskyldiges särredovisade bokslut till 1 190 000 euro (1 000 000 euro + 190 000 euro).

Den interna elaffärsverksamhetens andel av det egna kapitalet i elaffärsverksamheten utgör 10 procent beräknad utifrån relationstalet mellan omsättningen för den skattskyldiges elaffärsverksamhet och nettokostnaderna för elanskaffningen för den skattskyldiges övriga verksamheter och de övriga verksamheterna i de företag som är i koncerngemenskap med den skattskyldige (se exempel 10). Den interna elaffärsverksamhetens andel av det egna kapitalet i elaffärsverksamheten som ska dras av vid beräkningen av det justerade egna kapitalet är därmed 119 000 euro (10 % x 1 190 000 euro). Den skattskyldige har inga fasta driftställen. Det justerade egna kapitalet i elaffärsverksamheten är därmed 1 071 000 euro (1 190 000 euro - 119 000 euro).

5 Förlustutjämning inom koncerner i beskattningen av vinster inom elbranschen

Förlust i elaffärsverksamheten definieras i 11 § 5 mom. i vinstskattelagen. Enligt momentet avses med förlustresultatet av elaffärsverksamheten under skatteåret det belopp varmed de sammanlagda utgifterna för förvärvande eller bibehållande av inkomsten av elaffärsverksamheten, övriga avdragsgilla poster och avdragsgilla räntor under skatteåret överstiger det sammanlagda beloppet av de skattepliktiga inkomsterna av elaffärsverksamheten. På beräkningen av förlustresultatet av elaffärsverksamheten tillämpas vad som i 6–9 § föreskrivs om beräkningen av resultatet av elaffärsverksamheten.

Bestämmelser om förlustutjämning inom koncerner finns i 11 § i vinstskattelagen. Enligt 11 § 1 mom. i vinstskattelagen kan förlustresultatet av elaffärsverksamheten i ett företag inom samma koncern dras av från resultatet av den skattskyldiges elaffärsverksamhet före beräkningen av den vinst som överskrider intäktsgränsen. För att avdraget ska kunna göras ska alla nedan angivna förutsättningar enligt 11 § 2 mom. i vinstskattelagen vara uppfyllda.

- Den skattskyldige och företaget inom samma koncern är skyldiga att betala skatt på vinster inom elbranschen med stöd av 3 § och de har inte med stöd av 4 § befriats från skyldigheten att betala skatt.

- Den skattskyldige och företaget inom samma koncern är aktiebolag eller andelslag som avses i 2 § i lagen om koncernbidrag vid beskattningen (koncernbidragslagen).

- Det finns ett ägarintresse som avses i 3 § i koncernbidragslagen mellan den skattskyldige och företaget inom samma koncern.

- Den skattskyldige och företaget inom samma koncern uppfyller förutsättningarna enligt 7 § i koncernbidragslagen.

Den förlustutjämning som avses i bestämmelsen gäller avdrag för förlust i elaffärsverksamheten under samma skatteår i beskattningen av vinsterna i ett annat koncernbolag inom elbranschen. För att en förlustutjämning inom en koncern ska vara möjlig ska både den skattskyldige och företaget inom samma koncern vara sådana aktiebolag eller andelslag som avses i 2 § i koncernbidragslagen och vars inkomster beskattas med stöd av lagen om beskattning av inkomst av näringsverksamhet. Dessutom ska ett sådant direkt eller indirekt ägarförhållande på 90 procent som förutsätts i 3 § i koncernbidragslagen existera mellan samfunden, och enligt 7 § i koncernbidragslagen ska ägarförhållandet ha varat hela skatteåret. En förutsättning är även att samfundens räkenskapsperioder slutar samtidigt. Förutsättningarna i 2–3 § och 7 § i koncernbidragslagen behandlas närmare i Skatteförvaltningens anvisning Koncernbidrag.

Enligt 11 § 3 mom. i vinstskattelagen ska den skattskyldige i skattedeklarationen för skatteåret yrka på att förlusten i elaffärsverksamheten för ett företag inom samma koncern ska dras av. I 11 § 4 mom. i vinstskattelagen föreskrivs följande: Om flera skattskyldiga yrkar på avdrag för förlustresultatet av ett och samma företags elaffärsverksamhet, ska vid beskattningen av de skattskyldiga som yrkat på avdrag förlustresultatet dras av i förhållande till resultaten av deras elaffärsverksamhet. Skatteförvaltningen fördelar på myndighetsinitiativ den fastställda förlusten enligt relationstalet i vinstskattelagen på de företag som har yrkat på avdrag, eftersom det slutliga förlustbeloppet i elaffärsverksamheten blir klart först när Skatteförvaltningen fastställer resultatet av företagets elaffärsverksamhet.

6 Skatt på vinster inom sektorn för fossila bränslen

6.1 Skattskyldighet

Företag som är verksamma inom sektorn för fossila bränslen är skyldiga att betala skatt på vinster inom sektorn för fossila bränslen. Med företag som är verksamt inom sektorn för fossila bränslen avses enligt 13 § 1 mom. i vinstskattelagen ett företag av vars omsättning mer än 75 procent består av en eller flera av följande verksamheter:

- utvinning av råolja eller naturgas,

- framställning av raffinerade oljeprodukter av råolja,

- tillverkning av stenkolsprodukter.

Enligt regeringens proposition gäller skattskyldigheten de företag som enligt EU-förordning 2022/1854 är skyldiga att betala solidaritetsbidrag. Enligt förordningen gäller solidaritetsbidraget företag som genererar minst 75 procent av sin omsättning från ekonomisk verksamhet inom utvinning, gruvdrift, raffinering av olja eller tillverkning av stenkolsprodukter, enligt Europaparlamentets och rådets förordning (EG) nr 1893/2006. Förordning (EG) nr 1893/2006 gäller näringsgrensindelningen av företag. I förordningen, som vinstskattelagen bygger på, beskrivs det dock inte närmare vilka av näringsgrenarna enligt näringsgrensindelningen som solidaritetsbidraget enligt förordningen gäller. Därför har skattskyldigheten inte kopplats till Statistikcentralens näringsgrensindelningar.

Enligt regeringens proposition omfattas till exempel framställning av biobränslen inte av tillämpningsområdet för skatten på vinster. I fråga om stenkolsprodukter gäller skatten på vinster endast tillverkning av stenkolsprodukter och i fråga om framställning av raffinerade oljeprodukter endast framställning av raffinerade oljeprodukter av råolja.

Vid tillämpning av bestämmelsen avses med företag enligt 13 § 2 mom. i vinstskattelagen ett samfund enligt ISkL 3 §, en näringssammanslutning eller en fysisk person som bedriver rörelse eller yrkesutövning. Ett företag som är begränsat skattskyldigt i Finland är skyldigt betala skatt på vinster endast om det har ett i ISkL 13 a § avsett fast driftställe i Finland.

6.2 Skattens belopp

Skatten på vinster inom sektorn för fossila bränslen bygger på den vinst som överskrider referensgränsen. Enligt 14 § 1 mom. i vinstskattelagen är beloppet av skatten på vinster inom sektorn för fossila bränslen 33 procent av den vinst som överskrider referensgränsen. Enligt 14 § 2 mom. i vinstskattelagen avses med vinst som överskrider referensgränsen det belopp med vilket resultat av näringsverksamheten under skatteåret överstiger 120 procent av medeltalet av resultaten av näringsverksamheten under skatteåren 2018-2021.

14 § 2 och 3 mom. i vinstskattelagen innehåller bestämmelser om situationer där medeltalet av resultaten av näringsverksamheten är negativt och om situationer där den skattskyldige inte har bedrivit näringsverksamhet alla skatteår under 2018-2021, som ligger till grund för beräkningen. Om medeltalet av resultaten av näringsverksamheten under skatteåren 2018-2021 är negativt, används vid beräkningen av skattebeloppet som medelvärdet av resultaten av näringsverksamheten under skatteåren 2018-2021 noll euro. Detsamma gäller om den skattskyldige inte har bedrivit näringsverksamhet under skatteåren 2018-2021. Om den skattskyldige inte har bedrivit näringsverksamhet alla skatteår under 2018-2021, beräknas utifrån resultaten av näringsverksamheten medeltalet för de skatteår under vilka den skattskyldige har bedrivit näringsverksamhet.

Vid beräkning av skatten på vinster inom sektorn för fossila bränslen avses med resultat av näringsverksamhet resultat av näringsverksamhet enligt NärSkL 3 §. Resultatet av näringsverksamhet bygger därmed på ett resultat enligt skillnaden mellan intäkterna och kostnaderna enligt NärSkL. I detta resultat beaktas därför till exempel varken koncernbidrag som fastställs i lagen om beskattning av koncernbidrag eller förlustutjämning som fastställs i inkomstskattelagen.

Vid beräkning av skatten på vinster inom sektorn för fossila bränslen beaktas i resultatet av näringsverksamheten inte heller tilläggsavdrag som baserar sig på särskilda lagar, till exempel höjda avskrivningar enligt lagen om höjda avskrivningar på maskiner, inventarier och andra därmed jämförbara lösa anläggningstillgångar skatteåren 2020-2025, avdrag för forskningssamarbete enligt lagen om ett tilläggsavdrag för forsknings- och utvecklingsverksamhet under skatteåren 2021-2027, kombinerade avdrag enligt lagen om tilläggsavdrag baserade på utgifter för forsknings- och utvecklingsverksamhet i beskattningen och koncernavdrag enligt lagen om koncernavdrag för slutliga förluster i ett dotterbolag inom Europeiska ekonomiska samarbetsområdet. Vid beräkning av medeltalet under skatteåren 2018-2021 beräknas resultaten enligt samma princip.

Exempel 12:

I beskattningen av vinster inom sektorn för fossila bränslen har ett skattskyldigt företags resultat av näringsverksamheten enligt NärSkL 3 § uppvisat en förlust på 500 000 euro under skatteåret 2018. Under skatteåret 2019 hade resultatet av företagets näringsverksamhet enligt NärSkL 3 § varit 1 500 000 euro. I beskattningen av inkomsten av näringsverksamheten drogs förlusten för 2018 av från resultatet så att resultatet för skatteåret 2019 var 1 000 000 euro i beskattningen av företagets inkomst av näringsverksamheten. Resultatet av företagets näringsverksamhet enligt NärSkL 3 § uppgick till 2 000 000 euro under skatteåret 2020 och till 2 500 000 euro under skatteåret 2021. Resultatet av företagets näringsverksamhet enligt NärSkL 3 § uppgår till 5 000 000 euro under skatteåret 2023. För företaget fastställs vinst enligt referensgränsen så att skatten på vinster inom sektorn för fossila bränslen kan beräknas. Medeltalet av resultaten av företagets näringsverksamhet enligt NärSkL 3 § för skatteåren 2018-2021 är 1 375 000 euro ((- 500 000 + 1 500 000 + 2 000 000 + 2 500 000) / 4). Referensgränsen är 120 procent av medeltalet, 1 650 000 euro. För att den vinst som överskrider referensgränsen ska kunna beräknas dras vinst enligt referensgränsen av från resultatet av näringsverksamheten enligt NärSkL 3 § för skatteåret 2023. Den vinst som överskrider referensgränsen, och grunden för vinstskatten, uppgår till 3 350 000 euro (5 000 000 euro - 1 650 000 euro). Skatten på vinster inom sektorn för fossila bränslen är 33 procent av den vinst som överskrider referensgränsen, det vill säga 1 105 500 euro.

7 Beskattningsförfarande vid beskattning av vinstskatter

7.1 Skatteår och skattedeklaration

Företag som är skattskyldiga vid vinstbeskattningen inom elbranschen och sektorn för fossila bränslen är skyldiga att lämna in en skattedeklaration för skatteåret till Skatteförvaltningen. En skattedeklaration ska även lämnas in av företag som bedriver detaljförsäljning av el som är befriad från skatt på vinster inom elbranschen.

Enligt 2 § i vinstskattelagen sammanfaller skatteåret med skatteåret enligt BFL 3 § 2 mom. Beskattningen av vinstskatter verkställs separat för varje skatteår. Om den skattskyldiges räkenskapsperiod inte är ett kalenderår, utgörs skatteåret av den räkenskapsperiod eller de räkenskapsperioder som har slutat under samma kalenderår. Om skatteåret utgörs av flera räkenskapsperioder, ska skattedeklarationen lämnas separat för varje räkenskapsperiod.

Inlämningstiden för en skattedeklaration för skatten på vinster skiljer sig delvis från förfarandet vid inkomstbeskattningen. Skattedeklarationen för skatten på vinster ska lämnas in våren 2024 oberoende av när skatteåret för skatten på vinster går ut. För till exempel samfund är inlämningstiden för en skattedeklaration för skatten på vinster inte fyra månader efter att räkenskapsperioden har slutat, såsom i inkomstbeskattningen, om den skattskyldiges räkenskapsperiod är en annan än ett kalenderår. Skatteförvaltningen ger närmare föreskrifter om när skattedeklarationen för skatten på vinster ska lämnas in.

Skattedeklarationen ska lämnas in elektroniskt. Skatteförvaltningen kan av särskilda skäl godkänna att deklarationen lämnas in i pappersform. På den skattskyldiges deklarationsskyldighet tillämpas även det som BFL 8 §, 9 §, 11 §, 13 § och 14 § bland annat föreskriver om förfarande för att lämna in skattedeklaration, förlängning av inlämningstiden för en skattedeklaration, ansvariga för deklarationsskyldigheten och inlämnande av tilläggsuppgifter och verifikationer. Vid förfarandet för att lämna in skattedeklaration för skatten på vinster iakttas därför i tillämpliga delar de allmänna bestämmelserna om förfarande vid inkomstbeskattning. Mer information om bestämmelserna finns i Skatteförvaltningens anvisning Allmänna bestämmelser om beskattningsförfarande.

7.2 Verkställande av beskattningen för skatten på vinster och förhandsavgörande

Skatteförvaltningen verkställer beskattningen och påför skatt på vinster. Skatteförvaltningen sänder ett beskattningsbeslut till den skattskyldige. Beskattningsbeslutet innehåller bland annat uppgifter om den skattskyldiges i 5 § avsedda vinst som överskrider intäktsgränsen eller i 14 § avsedda vinst som överskrider referensgränsen, skatter och avgifter samt skatt som ska betalas tillbaka.

På verkställande av beskattningen för skatten på vinster tillämpas i regel bestämmelserna i BFL. Därmed motsvarar bestämmelserna om beskattning för skatten på vinster främst de bestämmelser som i regel tillämpas i inkomstbeskattningen. Dessa bestämmelser behandlas närmare i till exempel Skatteförvaltningens anvisningar Allmänna bestämmelser om beskattningsförfarande, Tillämpning av bestämmelsen om kringgående av skatt, Kompletterande beskattningsbeslut och Ändring av beskattningen på myndighetsinitiativ. Vinstskattelagen innehåller särskilt vissa bestämmelser om förfarande vid beskattning för skatten på vinster, och de bestämmelserna skiljer sig från bestämmelserna i BFL.

Vid beskattningen av vinstskatt görs undantag från inkomstbeskattningens principer vad gäller att räkna förskott till godo. Bestämmelserna i BFL 34–37 § och 39 § om att räkna förskott till godo vid beskattningen för skatteåret tillämpas inte på beskattningen av vinstskatter. Det innebär att skatten på vinster inom elbranschen och skatten på vinster inom sektorn för fossila bränslen inte kan betalas som förskottsskatt, utan Skatteförvaltningen påför skatten på vinster när den verkställer beskattningen.

Beskattningen för skatten på vinster slutförs den dag som har antecknats i beskattningsbeslutet. Beskattningen slutförs senast vid utgången av oktober under det kalenderår som följer efter skatteårets utgång. Det innebär att tidpunkten för slutförande av beskattningen för skatten på vinster i princip bestäms på samma sätt som vid inkomstbeskattningen. Den sista möjliga tidpunkten för slutförande av beskattningen för skatten på vinster avviker dock från tidpunkten för slutförande av inkomstbeskattningen i fråga om de skattskyldiga vars skatteår inte går ut vid utgången av ett kalenderår. Trots tidpunkten för skatteårets utgång verkställs och slutförs beskattningen för skatten på dessa skattskyldigas vinster senast vid utgången av oktober under det kalenderår som följer efter utgången av skatteåret för skatten på vinster.

Vid beskattningen för skatten på vinster tillämpas bestämmelserna om förseningsavgift i BFL 33 § och bestämmelserna om påförande av skatteförhöjning i BFL 32 § och 32 a §. Beloppet på skatteförhöjningen grundar sig på den inkomst som lagts till. Enligt 16 § 3 mom. i vinstskattelagen betraktas som inkomst som lagts till ett tillägg till i 5 § i vinstskattelagen avsedd vinst som överskrider intäktsgränsen eller till i 14 § i vinstskattelagen avsedd vinst som överskrider referensgränsen. Påföljdsavgift och skatteförhöjning behandlas närmare i Skatteförvaltningens anvisning Påföljdsavgifter för inkomstbeskattningen.

Bestämmelserna om beskattning enligt uppskattning i BFL 27 § kan vara tillämpliga i beskattningen för skatten på vinster. Beskattningen för skatten på vinster ska således verkställas enligt uppskattning, om skattedeklaration inte har inlämnats eller om deklarationen inte ens korrigerad kan läggas till grund för beskattningen. Innan beskattningen verkställs enligt uppskattning sänder Skatteförvaltningen den skattskyldige en uppmaning att lämna in en skattedeklaration eller lägga fram en utredning.

Allmänna bestämmelser om sökande av ändring i beskattning tillämpas vid sökande av ändring som gäller skatten på vinster. Sökande av ändring i ett beskattningsbeslut behandlas närmare i Skatteförvaltningens anvisningar Sökande av ändring i Skatteförvaltningens beslut, Anvisning om skattebesvärsförfarandet och Avbrytande av verkställighet.

Förhandsavgörande om frågor som gäller tillämpningen av vinstskattelagen kan sökas hos Skatteförvaltningen. Förhandsavgörande om frågor som gäller skatten på vinster kan inte sökas hos centralskattenämnden. Ansökan om förhandsavgörande behandlas närmare i Skatteförvaltningens anvisning Att göra en ansökan om förhandsavgörande och att meddela beslut i ärendet.

På uppbörd, indrivning och återbäring av skatter på vinster tillämpas lagen om skatteuppbörd (11/2018) och de bestämmelser och föreskrifter som har utfärdats med stöd av den. Om skatt betalas tillbaka till följd av rättelse av beskattningen eller ändringssökande, ska på den skatt som betalas tillbaka betalas krediteringsränta enligt lagen om skatteuppbörd.

8 Vinstskatter vid beskattningen av inkomst av näringsverksamhet

Enligt NärSkL 16 § 11 punkten skatter anses skatter som ska betalas med stöd av lagen om tillfällig skatt på vinster inom elbranschen och sektorn för fossila bränslen inte såsom utgifter för inkomstens förvärvande eller bibehållande. Det innebär att skatten på vinster inom elbranschen eller skatten på vinster inom sektorn för fossila bränslen inte är en avdragsgill utgift i beskattningen av inkomst av näringsverksamhet.

9 Ikraftträdande och tillämpning av vinstskattelagen

Enligt 25 § 1 mom. i vinstskattelagen träder lagen i kraft den 24 mars 2023. Enligt 25 § 2 mom. i vinstskattelagen tillämpas lagen vid beskattningen för skatteåret 2023. Om den skattskyldiges räkenskapsperiod inte slutar under kalenderåret 2023, tillämpas lagen vid beskattningen för skatteåret 2024.

Det är möjligt att ett företag som är skattskyldigt vid beskattningen för skatten på vinster inom elbranschen eller sektorn för fossila bränslen är grundat 2023 så att företagets första räkenskapsperiod slutar först under 2024. I en sådan situation tillämpas lagen för företagets första skatteår 2024.

Exempel 13:

I beskattningen för skatten på vinster är räkenskapsperioden för ett skattskyldigt företag den 1 januari 2022 till den 31 december 2022. Företaget ändrar räkenskapsperioden så att det har en avvikande räkenskapsperiod, den 1 januari 2023 till den 30 juni 2024. Efter detta är företagets räkenskapsperiod den 1 juli till den 30 juni. Företagets räkenskapsperiod slutar inte under kalenderåret 2023 och därför tillämpas lagen vid företagets beskattning för skatteåret 2024. Företaget är således skyldigt att betala skatt på vinster för skatteåret 2024, som utgörs av räkenskapsperioden den 1 januari 2023 till den 30 juni 2024.

I 25 § 3 mom. i vinstskattelagen förskrivs följande: Om beslut om ändring av den skattskyldiges räkenskapsperiod har fattats den 1 december 2022 eller därefter så att det skatteår som går ut 2023 går ut före den 31 december 2023, tillämpas denna lag dock på den skattskyldiges skatteår 2023 och 2024. Med tanke på tillämpningen av vinstskattelagen spelar det ingen roll varför beslutet om ändring av räkenskapsperioden har fattats.

Exempel 14:

I beskattningen för skatten på vinster är räkenskapsperioden för ett skattskyldigt företag den 1 januari 2022 till den 31 december 2022. Företaget ändrar räkenskapsperioden så att räkenskapsperioden, som börjar den 1 januari 2023, slutar den 30 juni 2023 och efter detta är företagets räkenskapsperiod den 1 juli till 30 juni. Beslut om ändring av räkenskapsperioden fattas före den 1 december 2022. Företagets skatteår 2023 utgörs av räkenskapsperioden den 1 januari 2023 till den 30 juni 2023. Eftersom beslutet om ändring av räkenskapsperioden fattades före den 1 december 2022, tillämpas lagen endast vid företagets beskattning för skatteåret 2023. Företaget är således skyldigt att betala skatt på vinster för skatteåret 2023, som utgörs av räkenskapsperioden den 1 januari 2023 till den 30 juni 2023.

Om företaget hade fattat beslutet om ändring av räkenskapsperioden den 1 december 2022 eller därefter, skulle lagen tillämpas vid beskattningen för skatteåret 2023 och skatteåret 2024. Då skulle företaget vara skyldigt att betala skatt på vinster både för skatteåret 2023, som utgörs av räkenskapsperioden den 1 januari 2023 till den 30 juni 2023, och för skatteåret 2024, som utgörs av räkenskapsperioden den 1 juli 2023 till den 30 juni 2024.

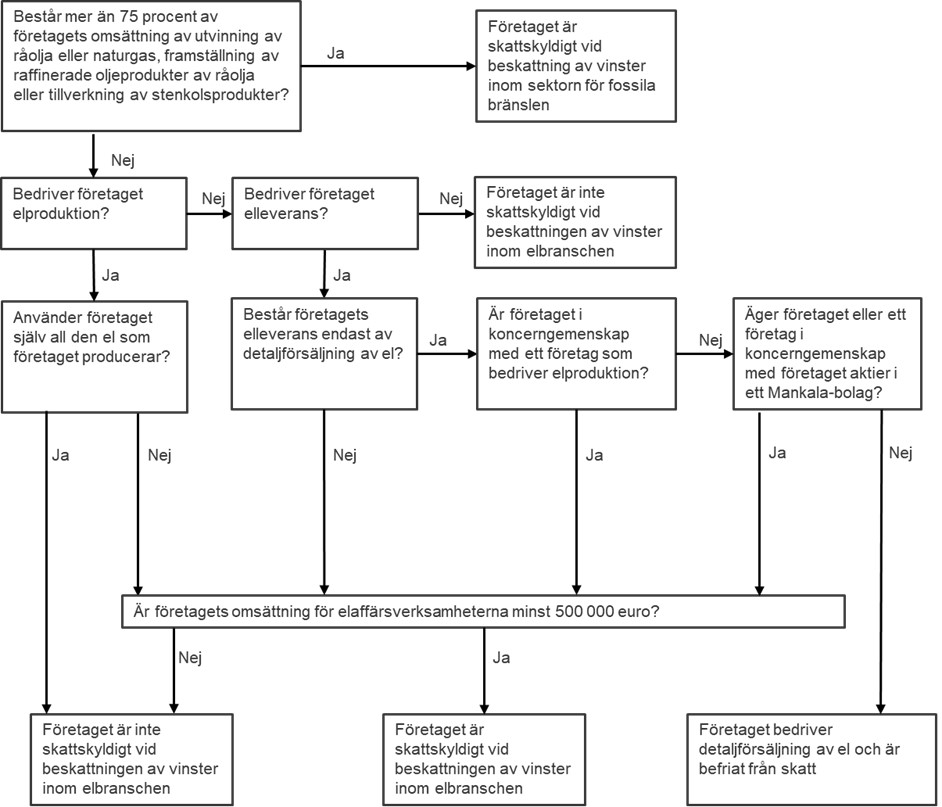

10 Schema över skattskyldighet vid beskattning av vinster inom elbranschen och sektorn för fossila bränslen

ledande skattesakkunnig Lauri Savander

ledande skattesakkunnig Veera Oikarinen

Sidan har senast uppdaterats 17.7.2023