När du sköter skatteärenden i egenskap av en näringsidkare, jordbruksidkare eller skogsbruksidkare ska du efter att ha loggat in i MinSkatt välja länken Sköt egna skatteärenden. Via länken kan du sköta alla dina skatteärenden. Läs mer: Nytt i MinSkatt

När en ny plan är i planeringsskedet kan kommunen och markägaren ingå ett markanvändningsavtal för att komma överens om hur den värdestegring som följer av planläggningen ska ersättas till kommunen.

I denna anvisning behandlar vi hur en avtalsbaserad markanvändningsavgift som ska betalas till kommunen på basis av att värdet på marken stiger inverkar på anskaffningsutgiften för de planlagda områden som förblir i markägarens ägo. Dessutom behandlar vi beskattningen av överlåtelsevinst som uppstår i samband med planläggning och markanvändningsavtal. Anvisningen gäller huvudsakligen beskattning enligt inkomstskattelagen, men i kapitlen i slutet av anvisningen behandlas också i korthet beskattning enligt inkomstskattelagen för gårdsbruk och näringsskattelagen.

För att verkställa beskattningen av markägarens överlåtelsevinst ska kommunen och markägaren lägga fram en utredning för Skatteförvaltningen av de gängse värdena på markområden som arrangemanget gäller och av den värdestegring som följer av att markägarens återstående markområden på grund av planläggningen stiger i värde.

Anvisningen har uppdaterats så att den motsvarar de ändringar som trädde i kraft 1.1.2024 genom lagen om ändring av överlåtelseskatt (21.12.2023/1185) till den del anvisningen behandlar beloppet av överlåtelseskatt som ska betalas för överlåtelse av fastighet. Genom lagändringen sänktes skattesatsen för fastighetsöverlåtelser med en procentenhet så att skattesatsen på 3 procent tillämpas på fastighetsöverlåtelser som gjorts 12.10.2023 eller senare.

I samband med uppdateringen har hänvisningarna till Skatteförvaltningens andra anvisningar uppdaterats. Hänvisningarna till markanvändnings- och bygglagen (132/1999) har ersatts med hänvisningar till lagen om områdesanvändning på grund av ändringen av lagens rubrik som trädde i kraft 1.1.2025 genom lagen om ändring av markanvändnings- och bygglagen (752/2023). Dessutom har smärre preciseringar och korrigeringar av skrivsättet gjorts i texten som inte påverkar innehållet i de tidigare anvisningarna.

1 Överlåtelse av mark till kommunen för byggändamål

Kommunerna förbereder sig för framtida byggbehov på flera olika sätt. Kommunen förvärvar mark i god tid för planläggning så att kommunen kan använda marken inte bara för sin egen verksamhet, utan också för att sälja eller arrendera ut mark för bostadsbyggande, industri eller annan rörelseverksamhet. Ur överlåtelsevinstbeskattningens synvinkel ska sådana markanskaffningar eller -byten betraktas som sedvanliga köp.

Efter att ett planläggningsprojekt har inletts kan markägare också sälja till kommunen mark som ingår i det planlagda området. Då är det fråga om ett vanligt köp eller byte. Parterna värderar marken enligt den situation som råder. Överlåtaren ska vara beredd på att lägga fram ett värderingsutlåtande som en utomstående part upprättat av bytesobjekten. Värderingen av marken kan bero på ett planläggningsprojekt som är under beredning. Värdering behandlas närmare i kapitel 3.2 i anvisningen Värdering av fastighets- och bostadsförmögenhet i arvs- och gåvobeskattningen.

Kommunen kan också förvärva markområden genom inlösningsförfarande. Då fastställs inlösningspriset i tillämpliga delar utifrån de grunder som anges i lagen om inlösen av fast egendom och särskilda rättigheter (603/1977). I praktiken torde inlösningspriset i regel vara lägre än köpesumman vid ett vanligt köp.

I 49 § i inkomstskattelagen (1535/1992, ISkL) finns en särskild bestämmelse som reglerar fastighetsöverlåtelser till kommuner. När en fastighet överlåts till kommunen kan enligt bestämmelsen 80 procent i stället för den normala presumtiva andelen på 20 eller 40 procent användas som presumtiv anskaffningsutgift (ISkL 46 §).

Av faktiska dokument framgår inte alltid direkt vilken av situationerna som beskrivits i denna anvisning det är fråga om. Därför är det viktigt att läsaren tar reda på vilket av de alternativ som beskrivits i anvisningen det är fråga om i det aktuella markanvändningsavtalet. På det sättet säkerställs att alla skatterelaterade slutsatser och kalkyler i avtalet görs utifrån rätta premisser. När avtalet upprättas bör man identifiera de olika alternativen och deras karaktär samt formulera avtalet klart och tydligt med verkliga penningvärden.

Fastställande av överlåtelseskatt i situationer med markanvändningsavtal behandlas i kapitel 4.5 och 7.3 i anvisningen Överlåtelseskatt vid överlåtelse av fastighet.

2 Markanvändningsavtal

När markanvändningsbehov aktualiseras inleder kommunen planläggningsarbetet. Områden som ska planläggas kan vara i kommunens ägo eller privatägda. När planen har färdigställts kan tomtägare eller arrendatorer ansöka om bygglov för planenliga användningsändamål på en tomt som de själv äger eller som de köpt eller arrenderat av kommunen.

Enligt lagen om områdesanvändning (132/1999) är de markägare inom ett område som detaljplaneras vilka har avsevärd nytta av detaljplanen skyldiga att delta i kommunens kostnader för samhällsbyggande. Beloppet av kostnaderna för planläggning och samhällsbyggande varierar från fall till fall i förhållande till den värdestegring som följer av planläggningen.

Det primära tillvägagångssättet enligt lagen för att betala kostnaderna är att kommunen och markägaren ingår ett markanvändningsavtal. Den sedvanliga ersättningsnivån som iakttas i markanvändningsavtalen varierar från fall till fall och uppgår enligt kommunens övervägande vanligtvis till 40–60 procent av värdestegringens belopp.

Markanvändningsavtal ingås i praktiken parallellt med planläggningen så att den kommande planens önskade slutresultat beaktas som grund för avtalet. Parterna kan dock inte ingå ett markanvändningsavtal med bindande verkan förrän ett utkast eller förslag till plan varit offentligt framlagt. Genom markanvändningsavtal kan parterna inte avtala om innehållet i planen, eftersom kommunen har ensamrätt att besluta om planläggningen.

Om något markanvändningsavtal inte ingås, tar kommunen ut kostnadsandelen av markägaren efter att planen har färdigställts i form av en utvecklingskostnadsersättning. Som utvecklingskostnadsersättning påförs då en sådan andel av de uppskattade kostnaderna för samhällsbyggandet av ett planområde vilken motsvarar värdestegringen på en tomt. Utvecklingskostnadsersättningens belopp kan dock högst uppgå till 60 procent av den värdestegring som detaljplanen medför för en detaljplanenlig tomt. Detta lagstadgade maximibelopp påverkar också hurdana frivilliga markanvändningsavtal som parterna kan ingå.

Om markägaren och kommunen under ett planläggningsprojekt ingår ett avtal om överlåtelse eller byte av mark inom ett område som ska planläggas utan att rubricera avtalet som markanvändningsavtal, ska de avgörandegrunder som beskrivs i denna anvisning i regel tillämpas. Avgörande är avtalets innehåll och syfte, inte avtalets rubrik.

3 Fastställande av markanvändningsavgiftens belopp

Oavsett om markanvändningsavgiften betalas i pengar eller genom att överlåta mark till kommunen, ska kommunen och markägaren förbereda sig för att lämna en redogörelse för beskattningen. Redogörelse behövs i synnerhet för beskattningen av vinst av områden som markägaren överlåtit till kommunen och för överlåtelsebeskattningen av mark som markägaren förvärvat av kommunen genom byte. Som redogörelse behövs en kopia av markanvändningsavtalet och en kopia av överlåtelsehandlingen eller bytesbrevet, oberoende av till vem marken överlåtits. Dessutom krävs en redogörelse för hur grunderna för markanvändningsavgiften har beräknats.

Det ovan nämnda betyder i praktiken att värdestegringens belopp för den mark som förblir i markägarens ägo ska utredas och vid byte även värdet på den mark som kommunen överlåtit i utbyte. Kommunen eller markägaren kan inte antas avstå från sina rättigheter utan vederlag, varför prestationerna i praktiken motsvarar varandra.

Skatteförvaltningen blir tvungen att uppskatta beloppet av markanvändningsavgiften, om markanvändningsavgiftens grunder och belopp inte utreds eller som belopp anges exempelvis värdet av icke-planlagt råmark som ska överlåtas till kommunen som betalning utan att beakta planläggningsprojektets effekter.

Avtalen upprättas vanligtvis så att ett av villkoren är att planen kommer att genomföras. Med andra ord träder avtalet i kraft endast om planen realiseras. Av detta följer att man i ett avtal som ingåtts innan planen genomförs kommer överens om villkoren med antagandet att planläggningen har genomförts. Planområdena värderas också i beskattningen i enlighet med detta.

Vid uppskattningen av markanvändningsavgiftens belopp i euro utreder Skatteförvaltningen först det gängse värde av den mark som ska planläggas utan beaktande av planens effekter. Sedan utreds det gängse värdet på ett planlagt område på samma plats. Värdestegringens belopp är differensen mellan dessa värden. Som hjälp vid granskningen används jämförelsepriserna för köp som genomförts i området och även i övrigt de grunder som presenteras i Skatteförvaltningens anvisningar: Allmänna principer för värdering av tillgångar i arvs- och gåvobeskattningen, Värdering av fastighets- och bostadsförmögenhet i arvs- och gåvobeskattningen eller Värdering av gårdsbruk i arvs- och gåvobeskattningen.

Huomio osio alkaa

Exempel 1:

Ett område som ska planläggas och förbli i markägarens ägo är en åker på 5 hektar nära en tätort. Värdet på åkermark inom området är 10 000 euro per hektar, varmed områdets värde som åkermark är ca 50 000 euro. Området har dock ett bra läge och även utan plan ett potentiellt byggområde inom den närmaste framtiden, så det gängse värdet vid tidpunkten för avtalet överskrider klart värdet på åkern. Området värderas till 200 000 euro. Om området planläggs som byggplatser i bostadsbyggnadsbruk, uppgår dess värde till ca 1 000 000 euro. Värdestegringen är således 800 000 euro.

Om kommunen förutsätter att markanvändningsavgiftens andel är 55 procent av värdestegringen, uppgår markanvändningsavgiftens belopp till 440 000 euro (= 55/100 x 800 000). Markägaren kan betala avgiften i form av pengar eller genom att överlåta andra markområden till ett värde på 440 000 euro.

Huomio osio päättyy

4 Betalning av markanvändningsavgiften

Det finns huvudsakligen fyra olika sätt för markägaren att betala en avgift enligt markanvändningsavtalet till kommunen för de områden som planläggs och förblir i hens ägo:

- hen kan betala den avtalsenliga summan till kommunen i pengar

- hen kan överlåta till kommunen sådan mark i sin ägo som ska planläggas eller annan mark

- hen kan betala avgiften dels i pengar, dels genom att överlåta mark som ska planläggas eller annan mark

- hen kan ingå ett avtal om markbyte med kommunen; i samband med detta kan också betalas en mellanskillnad till någondera parten. Så här kan markägaren inte bara betala markanvändningsavgiften, utan också trygga fortsättningen av sitt jordbruk eller annan verksamhet på området som hen får av kommunen i utbyte. Arrangemanget varierar från fall till fall och i dem kombineras markanvändningsavtal och sedvanligt markbyte.

I följande kapitel behandlar vi var och en av de ovan nämnda alternativen separat.

4.1 Markanvändningsavgift som betalas i pengar

Markägaren kan behålla sin fastighet som ligger på planområdet och betala i pengar den ersättning för värdestegring på marken som fastställts i markanvändningsavtalet. Markanvändningsavgiften är markägarens kostnad som hänför sig till den planlagda delen av fastigheten och läggs till anskaffningsutgiften för det planlagda området vid uträkningen av kommande överlåtelsevinster.

Om de fastighetsdelar som ska planläggas har olika byggrätter, ska tillägget till anskaffningsutgiften hänföras till de olika delarna i förhållande till de olika byggrätternas värden. Typiska skillnader i byggrätternas värden uppstår exempelvis genom att byggplatsen begränsas till en strand, de olika byggplatserna har olika exploateringsgrader eller att byggrätten gäller olika byggnadstyper (till exempel industribyggnader, affärsbyggnader, höghus, småhus).

Om inget markanvändningsavtal ingås, ska den utvecklingskostnadsersättning som påförs markägaren efter att planen har färdigställts läggas till anskaffningsutgiften på marken som ska planläggas på samma sätt som en penningersättning enligt markanvändningsavtalet. Utvecklingskostnadsersättningar behandlas närmare i kapitel 6.

4.2 Markanvändningsavgift som betalas genom att överlåta mark utanför planen

Värdet på planlagt mark som förblir i markägarens ägo uppskattas i enlighet med kapitel 3 utifrån den faktiska allmänna prisnivån inom området. Värdet på samma område uppskattas också som icke-planlagt. Med hjälp av dessa två uppgifter beräknas beloppet av den värdestegring som följer av planläggningen och också eurobeloppet av markanvändningsavgift som kommunen tar ut.

Huomio osio alkaa

Exempel 2:

(Utgångsläge)

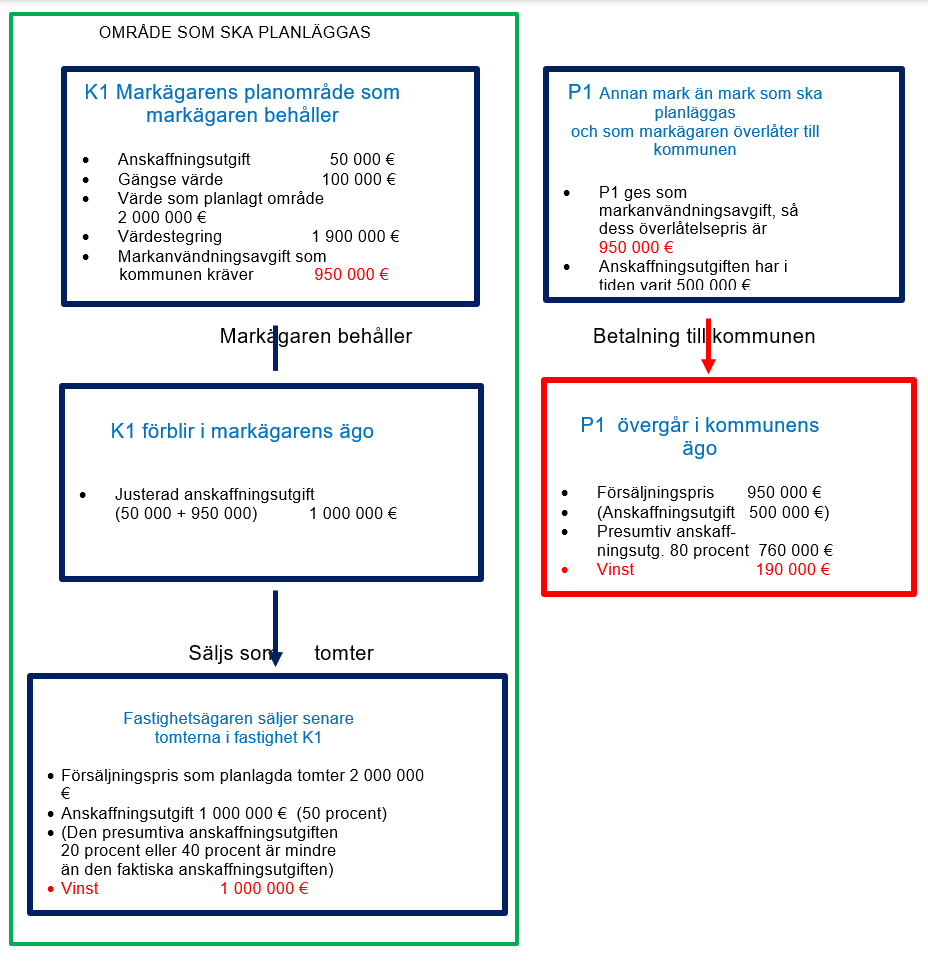

Värdet på den enskilda fastigheten K1 som förblir i markägarens ägo är 50 000 euro som åkermark och 100 000 euro som råmark vid avtalstidpunkten. Som planlagt område uppgår värdet till 2 000 000 euro. Värdestegringen är således 1 900 000 euro. Kommunen har i detta fall fastställt markanvändningsavgiftens belopp till 950 000 euro. Markägaren köpte K1 ursprungligen för 50 000 euro.

Fastighet K1 i markägarens ägo

- Anskaffningsutgift 50 000 €

- Gängse värde 100 000 €

- Värde som planlagt område 2 000 000 €

- Värdestegring 1 900 000 €

- Markanvändningsavgift som kommunen kräver 950 000 €

Huomio osio päättyy

Om markägaren överlåter en del av det blivande planområdet eller något annat markområde till kommunen som betalning för värdestegringen för den del av det blivande planområdet som förblir i hens ägo, är det fråga om en skattepliktig överlåtelse. Det förfarandet som beskrivs nedan ska tillämpas, förutsatt att markägaren inte visar att hen avtalat något annat med kommunen om överlåtelsevillkoren, värderingen av markområdena eller grunderna för värdestegringen.

Antagandet vid beskattningen av överlåtelsevinst är att försäljningspriset på den överlåtna marken ska motsvara det belopp som markägaren ska betala till kommunen för värdestegringen på den planlagda mark som förblir i hens ägo. Som anskaffningsutgift för det överlåtna området används den andel av den ursprungliga anskaffningsutgiften som motsvarar det sålda området eller alternativt en presumtiv anskaffningsutgift. När en fastighet överlåts till kommunen kan som presumtiv anskaffningsutgift enligt 49 § i inkomstskattelagen användas 80 procent i stället för den normala presumtiva anskaffningsutgiften på 20 eller 40 procent (ISkL 46 §).

Huomio osio alkaa

Exempel 3:

((Fortsättning av exempel 2, som betalning överlåts mark utanför planområdet)

Överlåtelsevinst av det överlåtna markområdet

När markägaren som markanvändningsavgift överlåter ett markområde utanför planområdet (P1) som hen ursprungligen förvärvat för 500 000 euro, motsvarar värdet på det överlåtna markområdet en markanvändningsavgift på 950 000 euro. Då anses försäljningspriset på det överlåtna markområdet uppgå till 950 000 euro och anskaffningsutgiften på det överlåtna området vara den ursprungliga anskaffningsutgiften på 500 000 euro. Eftersom markägaren emellertid vid överlåtelser till kommunen alternativt får dra av 80 procent som presumtiv anskaffningsutgift, används denna i detta fall som förmånligare alternativ. Då fås som presumtiv anskaffningsutgift 760 000 euro (= 80 % x 950 000). Den beskattningsbara överlåtelsevinsten blir 190 000 euro (= 950 000 euro - 760 000 euro = 190 000 euro).

Ökning av anskaffningsutgiften på planlagt mark i markägarens ägo och beskattning av eventuella överlåtelsevinster från senare tomtförsäljningar

Till det tidigare anskaffningspriset på den blivande planlagda markdelen av fastighet K1 (i detta fall 50 000 euro enligt exempel 2) ska läggas det belopp som betalats i markanvändningsavgift, dvs. 950 000 euro. Anskaffningsutgiften uppgår sammanlagt till 1 000 000 euro. Om markägaren senare säljer de planlagda tomterna för exempelvis 2 000 000 euro (det antagna gängse värdet på den planlagda fastigheten K1 i exempel 2), kan hen som anskaffningsutgift dra av 1 000 000 euro eller utifrån ägartidens varaktighet en presumtiv anskaffningsutgift på 20 eller 40 procent. Eftersom den faktiska anskaffningsutgiften är 50 procent av försäljningspriset, är den förmånligare och används vid uträkningen av överlåtelsevinst. Beloppet på den beskattningsbara överlåtelsevinsten är 1 000 000 euro.

Huomio osio päättyy

4.3 Markanvändningsavgift som betalas genom att överlåta mark som ska planläggas

Om kommunen får ett markområde för mark som blir kvar hos markägaren för planläggning, prissätter kommunen inte den markanvändningsavgift som enligt markvärdet tillkommer kommunen själv. Kommunen betalar med andra ord inte markanvändningsavgiftens andel av det område som den har eller får i planläggningsskedet.

Av det ovan konstaterade följer att den mark som planläggs och överlåts till kommunen och den mark som planläggs och förblir i markägarens ägo har olika gängse värden vid avtalstidpunkten. Värdet på det markområde som överlåts ska motsvara den andel av värdestegringen som kommunen tar ut för markägarens återstående markområden. Denna andel är vanligtvis ca 40–60 procent av värdestegringen.

Huomio osio alkaa

Exempel 4:

(Fortsättning på exempel 2 och 3, som betalning överlåts mark som ska planläggas)

Markanvändningsavgiften är densamma 950 000 euro som i exempel 2 och 3. Avgiften betalas på ett annat sätt. Som markanvändningsavgift för fastighet K1 överlåter markägaren av fastighet K2 ett markområde som ska planläggas. Markägaren har ursprungligen förvärvat området för 50 000 euro. Värdet på det överlåtna markområdet täcker markanvändningsavgiften på 950 000 euro. Försäljningspriset på den överlåtna marken är således 950 000 euro och som dess anskaffningsutgift betraktas den ursprungliga anskaffningsutgiften, dvs. 50 000 euro. Vid överlåtelse till kommunen får markägaren dock alternativt dra av den presumtiva anskaffningsutgiften på 80 procent, så den används i detta fall som ett förmånligare alternativ. Då blir anskaffningsutgiften 760 000 euro (= 80 % x 950 000 euro) och den beskattningsbara överlåtelsevinsten blir 190 000 euro (= 950 000 euro - 760 000 euro = 190 000 euro).

Resultatet är detsamma också i det fall att den planlagda mark som markägaren behåller och det planlagda markområde som överlåts till kommunen kommer från samma fastighet. I sådana fall fördelas dock den ursprungliga anskaffningsutgiften separat på den del som markägaren behåller respektive överlåter. Fördelningen görs i förhållande till respektive markarealer vid tidpunkten för köpet så att även de olika områdenas användningsändamål beaktas (åker, skog, impediment, byggnadsplats).

Försäljningspriset är alltid det belopp som i avtalet fastställts för värdestegring på den mark som förblir i betalarens ägo, dvs. den andel som ska betalas till kommunen. Planläggningsprojektets inverkan framgår dock så att markägaren inte behöver överlåta lika mycket mark som kommer att planläggas (eller egentligen byggrätt) som andra markområden som inte ska planläggas. Kommunen tar emot mark som ska planläggas till ett värde från vilket markanvändningsavgiftens andel av värdestegringen dras dock av.

Till det tidigare anskaffningspriset på den blivande planlagda markandel som ingår i fastighet K1 (50 000 euro) ska läggas det belopp som betalats i markanvändningsavgift, dvs. 950 000 euro. Anskaffningsutgiften uppgår sammanlagt till 1 000 000 euro. Om markägaren säljer de planlagda tomterna för 2 000 000 euro (det antagna gängse värdet på den planlagda K1), kan som anskaffningsutgift dras av det ovan beräknade 1 000 000 euro eller utifrån ägartidens varaktighet en presumtiv anskaffningsutgift på 20 eller 40 procent. Eftersom den faktiska anskaffningsutgiften är 50 procent av försäljningspriset, är den förmånligare och används vid uträkningen av överlåtelsevinst. Beloppet på den beskattningsbara överlåtelsevinsten är 1 000 000 euro.

Exempel 5:

(ändringar i anskaffningsutgift)

I ovanstående exempel har vi presenterat hur anskaffningsutgiften för den planlagda mark som förblir i markägarens ägo ska ökas med markanvändningsavgiftens belopp. I det här exemplet visar vi hur denna ökning av anskaffningsutgiften ska fördelas och å andra sidan hur anskaffningsutgiften minskar vid försäljningar. I övrigt är exemplet förenklat.

Vi utgår från att markägaren har en fastighet som till 30 procent består av åker och till 70 procent skog. Anskaffningspriset för hela fastigheten är 100 000 euro. När markägaren förvärvade fastigheten var priset på åkern dubbelt jämfört med priset på skogen. Av anskaffningsutgiften ska med andra ord 85 000 euro hänföras till åkern (= 100 000 euro - ½ x 30/100 x 100 000 euro) och det återstående beloppet 15 000 euro till skogen (= ½ x 30/100 x 100 000 euro).

Området kommer att planläggas och tomterna enligt planen placeras så att de täcker hälften av åkerområdet. Av detta följer att den markanvändningsavgift på 500 000 euro som ska betalas ökar anskaffningsutgiften för tomter som kommer att planläggas på åkern.

- Anskaffningsutgiften för den del av åkern som inte planläggs utgör sedan i förhållande till sin areal hälften av den ursprungliga anskaffningsutgiften på åkern, dvs. 42 500 euro (= ½ x 85 000 euro).

- Anskaffningsutgiften för skogen är fortfarande 15 000 euro.

- Anskaffningsutgiften för den del av åkern som planläggs som tomtmark uppgår till 542 500 euro (= ½ x 85 000 euro + 500 000 euro).

Det är känt att det finns åtta likvärdiga tomter på tomtområdet, så anskaffningsutgiften för varje tomt är 67 812,50 euro (= 542 000 euro/8). När tomterna jämförs är byggrättens omfattning relevant. Tomtens särskilda läge kan också göra den värdefullare än de övriga motsvarande tomterna inom samma område. Markanvändningsavgiftens höjande verkan på anskaffningsutgiften hänförs alltid till markägarens återstående mark som ska planläggas.

Till följd av tomtförsäljningen kommer den anskaffningsutgift som tillfaller varje område eller tomt att minska, oavsett om överlåtelsevinsten räknas ut utifrån den faktiska eller presumtiva anskaffningsutgiften. Vid försäljning av övriga områden av fastigheten än tomter, ska från den gemensamma anskaffningsutgiften för området dras av en andel som motsvarar områdets areal, oavsett om området säljs för att betala markanvändningsavgiften eller för andra ändamål.

Huomio osio päättyy

4.4 Markanvändningsavgift som betalas i pengar och genom att överlåta mark som ska planläggas

Överlåtelsevinsten för överlåten mark beräknas på det sätt som anges i föregående kapitel. I en sådan situation beaktas dock att en del av markanvändningsavgiften betalas i pengar och endast återstoden av markanvändningsavgiften är en del av försäljningspriset för den överlåtna marken.

Till anskaffningsutgiften för den planlagda mark som markägaren behåller ska tilläggas både den betalda penningsumman och det belopp som anses utgöra försäljningspris på det överlåtna markområdet.

4.5 Uträkning av överlåtelsevinst då markägaren och kommunen avtalar om byte av markområden och betalning av mellanskillnad genom ett markanvändningsavtal

Kommunen och markägaren kan ingå ett markanvändningsavtal där parterna byter fastigheter och någondera parten betalar mellanskillnad. Avsikten är att parterna både får och överlåter förmögenhet som motsvarar ett lika stort penningvärde.

Sådana byten av markområden beskattas som överlåtelse på samma sätt som byten i allmänhet. När man vid bytet fastställer ett överlåtelsepris för de markområden som kommunen tilldelats, beaktas både markanvändningsavgiften som betalas i samband med arrangemanget och värdet på den mark som markägaren får av kommunen. Markområden som ges i utbyte motsvarar varandra till sina värden och eventuella skillnader jämns ut med hjälp av en mellanskillnad som någondera parten ska betala.

I övrigt är principerna för beskattningen av överlåtelsevinst och fastställandet av anskaffningsutgift desamma som beskrivits i föregående kapitel.

Huomio osio alkaa

Exempel 6:

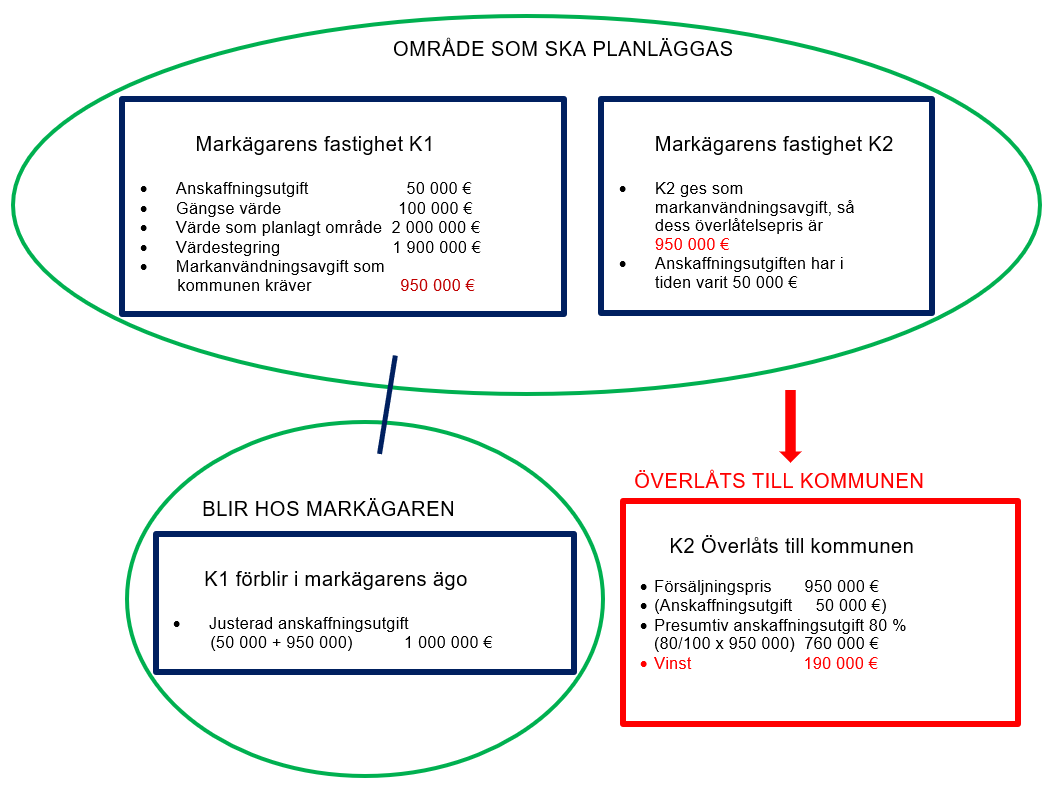

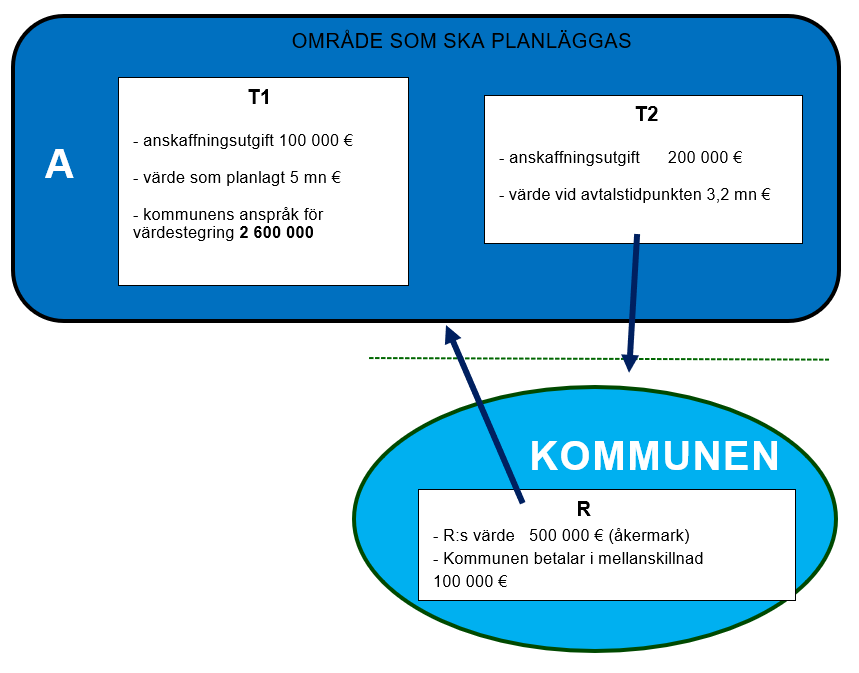

A äger fastighet T1 som ska planläggas och fastighet T2 av vilken ungefär hälften ska planläggas. Kommunen och A ingår ett markanvändningsavtal.

Anskaffningsutgiften för T1 var 100 000 euro när den köptes och för T2 200 000 euro. När markanvändningsavtalet ingicks var båda fastigheter åkermark. A hade i avsikt att fortsätta sitt jordbruk, men hen vill också behålla fastighet T1 i sin ägo.

Parterna har avtalat om att A överlåter fastighet T2 i sin helhet till kommunen till ett värde på 3 200 000 euro. I värdet saknas utvecklingskostnadsersättningens andel som annars skulle betalas till kommunen för den framtida värdestegringen på fastigheten T2, eftersom betalningen förfaller när T2 i sin helhet övergår till kommunen.

Kommunen överlåter till A fastighet R som är åkermark. Vid bytet anses värdet på fastighet R som åkermark uppgå till 500 000 euro. Fastighet R ingår inte i planläggningsplanen. Dessutom betalar kommunen A 100 000 euro i pengar.

Om parterna inte har skrivit in markområdenas värden i avtalet eller på annat sätt utrett dem, fastställer Skatteförvaltningen värdena med stöd av de grunder som anges i Skatteförvaltningens tidigare anvisningar om värdering.

Beskattning:

A överlåter till kommunen fastighet T2, vars värde har uppskattats till 3 200 000 euro. Genom överlåtelsen betalar A 2 600 000 euro i markanvändningsavgift som ersättning för värdestegringen och köper fastighet R från kommunen för 500 000 euro. Dessutom betalar kommunen A 100 000 euro i pengar.

Vid bytet beskattas A för överlåtelsevinst från fastighet T2. Fastighetens försäljningspris är 3 200 000 euro och anskaffningsutgiften är den ursprungliga anskaffningsutgiften, dvs. 200 000 euro. Eftersom markägaren vid överlåtelse till kommunen dock alternativt kan dra av den presumtiva anskaffningsutgiften på 80 procent, så tillämpas den i detta fall som ett förmånligare alternativ. Då blir anskaffningsutgiften 2 560 000 euro (= 80 % x 3 200 000 euro) och den beskattningsbara överlåtelsevinsten blir 640 000 euro.

Till anskaffningsutgiften för fastighet T1 som förblir i A:s ägo läggs markanvändningsavgiftens belopp 2 600 000 euro, vilket fördelas till tomterna som bildas av den i förhållande till de byggrätter som fastställs för var och en av tomterna. När det ursprungliga inköpspriset på 100 000 euro tas i beaktande, uppgår den sammanlagda anskaffningsutgiften för fastighet T1 till 2 700 000 euro.

Anskaffningsutgiften för fastighet R som A fått i utbyte är 500 000 euro. För köpet av R ska A betala 3 procent i överlåtelseskatt, dvs. 15 000 euro. Kommunen är befriad från överlåtelseskatt vid fastighetsköp. Kommunen betalar inte skatt på överlåtelsevinsten.

Om A senare säljer tomterna för 5 000 000 euro uppkommer en vinst på 2 300 000 euro (= 5 000 000 euro - 2 700 000 euro). Dessutom kan A från vinsten dra av överlåtelseskatten på den ursprungliga anskaffningen av tomterna och eventuella försäljningskostnader. Den presumtiva anskaffningsutgiften (20 procent eller 40 procent) på basis av ägartidens längd är ofördelaktigare än den faktiska anskaffningsutgiften. Vinsterna beskattas under de skatteår då A säljer tomter.

|

T2 övergår till kommunens ägo |

T1 planläggs och förblir i markägarens ägo |

R övergår från kommunen till markägaren |

|---|---|---|

|

|

|

Huomio osio päättyy

4.6 Markområden som överlåts för allmänt bruk

I ett område som planläggs ingår också områden som är avsedda för allmänt bruk, såsom gatuområden, torg, trafikområden, rekreationsområden eller med dem jämförbara områden vilka avses bli anlagda av kommunen, staten eller något annat offentligt samfund.

Överlåtelsegrunderna för allmänna områden varierar, men i vissa fall måste markägarna överlåta dem till kommunen med stöd av 104–107 § i lagen om områdesanvändning, antingen genom inlösningsförrättning eller utan inlösen.

För egendom som löses in ska bestämmas full ersättning enligt egendomens gängse pris (så kallad ersättning för föremål). Om det gängse priset inte motsvarar överlåtarens hela förlust, ska uppskattningen grundas på egendomens avkastning eller de därpå nedlagda kostnaderna (30 § i lagen om inlösen av fast egendom och särskilda rättigheter). Överlåtelsevinsterna räknas ut separat för varje registerenhet.

Områden som ska planläggas som allmänna områden kan också överlåtas som markanvändningsavgift till kommunen. Områden som planläggs som allmänna områden är inte lika värdefulla vid avtalstidpunkten än sådan mark som planläggs som byggnadsmark. Exempelvis ett markområde som i planen definierats som gatuområde är i fortsättningen i praktiken värdelöst, varför inlösningsersättningens belopp ska fastställas framför allt utifrån värdet på trädbestånd eller värdet på eventuella insatser för att iståndsätta området. En insats kunde exempelvis vara dikning av åkermark.

- Som anskaffningsutgift för varje område som överlåts räknas i regel den överlåtna arealens andel av registerenhetens ursprungliga anskaffningsutgift.

- Överlåtelsepriset ska fördelas i rätt förhållande mellan de överlåtna områdena. Vid beräkningen av överlåtelsevinsten sammanräknas försäljningspriserna för alla slag av mark, om all mark som överlåts är från samma registerenhet har det ingen betydelse om markområdet är planlagd byggnadsmark, mark som planläggs för allmänt bruk eller mark som inte planläggs.

- Om däremot de blivande allmänna områdena i planen, de blivande byggnadsmarkerna och de övriga områdena – exempelvis åkrar eller skog – överlåts ur olika registerenheter, ska överlåtelsevinsten räknas ut separat för varje område. Överlåtelsevärdet fastställs enligt det gängse värdet för varje område vid avtalstidpunkten. Som värdet på mark som överlåts för allmänt område ska betraktas det pris som kommunen vid överlåtelsen ska betala för den. Kommunen och markägaren som överlåter mark ska för beskattningen specificera värdet på mark separat för varje registerenhet och värderingsgrunderna.

Huomio osio alkaa

Exempel 7:

Värdet på den enskilda fastigheten K1 som markägaren behåller är 100 000 euro som råmark. Som planlagt område uppgår värdet till 2 000 000 euro. Värdestegringen är således 1 900 000 euro. Kommunen kräver att markägaren betalar 50 procent i markanvändningsavgift. Som beloppet av markanvändningsavgift avtalas således 950 000 euro. Markägaren köpte K1 ursprungligen för 50 000 euro.

För att betala markanvändningsavgiften och behålla fastighet K1 i sin ägo överlåter markägaren till kommunen sådan mark av sina övriga fastigheter som kommer att planläggas men som vid avtalstidpunkten ännu är skogsmark. Hen överlåter skog enligt följande:

- av fastighet M1 20 000 m2 som ska planläggas som byggnadsmark

- av fastighet M2 30 000 m2 som ska planläggas som allmänna områden (gata och park)

- av fastighet M3 20 000 m2 som inte ska planläggas.

I enlighet med kapitel 3 närmar sig värdet på blivande byggnadsmark värdet på färdigt planlagt mark, vilket enligt parternas avtal eller utredning fastställts till 920 000 euro. Värdet på ett allmänt område enligt punkt 2 skulle motsvara inlösningsersättningen, dvs. ersättning för skogens trädbestånd till sitt fulla värde, vilken enligt parternas avtal eller utredning fastställts till 15 000 euro. Också skogen enligt punkt 3, som förblir skogsmark, är värd 15 000 euro (värdet på mark + trädbestånd). Försäljningspriset 950 000 euro fördelas på de överlåtna fastigheterna i förhållande till deras gängse värden.

Värdena och fördelningen av dem kan godkännas som grund för beskattningen. Anskaffningsutgiften för varje skogsfastighet har fastställts utifrån samma hektarpris, varför varje område som överlåtits av samma fastighet har en lika stor anskaffningsutgift. I detta fall ska av anskaffningsutgiften för varje fastighet till det överlåtna skogsområdet hänföras en andel som är 10 000 euro. Av detta belopp kan som överlåtelsevinst betraktas följande belopp:

- Överlåtelsevinsten för fastighet M1 blir 910 000 euro (= 920 000 euro - 10 000 euro). Med den presumtiva anskaffningsutgiften (80 %) skulle vinsten uppgå till 184 000 euro.

- Överlåtelsevinsten för båda fastigheterna M2 och M3 beräknat enligt anskaffningsutgifterna uppgå till 5 000 euro (= 15 000 - 10 000 euro). Överlåtelsevinsten för båda fastigheterna är dock 3 000 euro beräknat enligt den presumtiva anskaffningsutgiften på 80 procent (= 15 000 euro - 15 000 euro x 80 %).

Markanvändningsavgiften för fastighet K1 är 950 000 euro. Markägaren betalar avgiften genom att överlåta tre skogsområden skogsmark av andra fastigheter.

|

Övergår till kommunen M1 |

Övergår till kommunen M2 |

Övergår till kommunen M3 |

|---|---|---|

|

|

|

Huomio osio päättyy

Om markägaren får behålla trädbeståndet på den skog som planläggs till allmänna områden enligt punkt 2, kan man anse att området inte har något återstående inlösningsvärde.

5 Uträkning av överlåtelsevinst då markägaren och kommunen avtalar om byte av markområden och betalning av mellanskillnad före planläggningsprojektet

Såsom konstaterades i början av anvisningen kan markägaren och kommunen ingå avtal om överlåtelse av mark eller markbyte redan innan planläggningsprojektet börjar. Då ingår parterna inget markanvändningsavtal, utan då genomförs en vanlig markaffär eller ingås ett avtal om markbyte.

Huomio osio alkaa

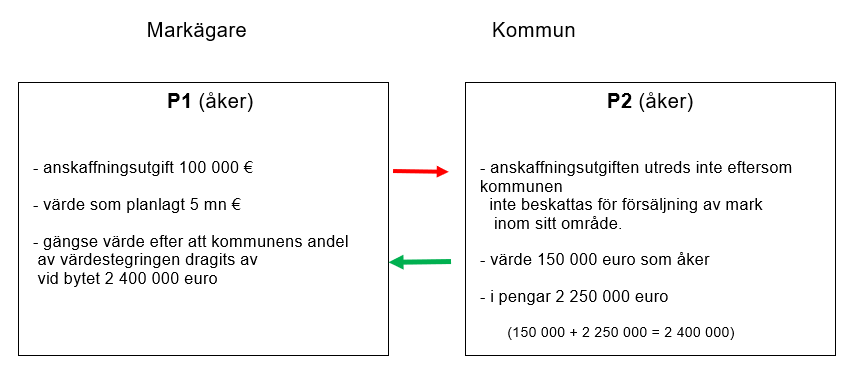

Exempel 8:

A överlåter till kommunen åkerområdet P1 som ligger nära en tätort så att kommunen kan använda området för framtida bygg- och planläggningsprojekt. Något planläggningsprojekt har inte ännu påbörjats. I sådana situationer motsvarar markområdets värde inte längre värdet på åkermark, men värdet är nödvändigtvis inte heller detsamma som om planläggningen redan hade inletts. Prissättningen är en förhandlingsfråga mellan parterna. I det här fallet antar vi att kommunen godkänner som värdet på marken samma prisnivå som används i markanvändningsavtal.

Kommunen överlåter till A ett ersättande åkerområde P2 längre bort från tätorten. För detta område finns inga planläggningsprojekt. Åkern gör det möjligt för A att fortsätta sin näringsverksamhet. Dessutom betalar kommunen A ersättning för marken så att det kommande användningsändamålet beaktas.

Som anskaffningsutgift för fastighet P2 som A mottagit registreras 150 000 euro, vilket motsvarar det gängse värdet på åkermark på orten. A betalar överlåtelseskatt för fastighet P2 enligt 3 procent, dvs. 4 500 euro.

Som överlåtelsevinst för fastighet P1 som A överlåtit beräknas utifrån överlåtelsepriset, dvs. 2 400 000 euro, minskat med en presumtiv anskaffningsutgift på 80 procent. A:s beskattningsbara överlåtelsevinst är 480 000 euro.

Huomio osio päättyy

6 Betalning av utvecklingskostnadsersättning genom att överlåta mark efter att planen har fastställts

Enligt lagen om områdesanvändning är de markägare inom ett område som detaljplaneras vilka har avsevärd nytta av detaljplanen skyldiga att delta i kommunens kostnader för samhällsbyggande. Beloppet av kostnaderna för planläggning och samhällsbyggande varierar från fall till fall i förhållande till den värdestegring som följer av planläggningen.

Om inget markanvändningsavtal har ingåtts, påförs markägaren efter att planen har färdigställts kostnadernas andel i form av utvecklingskostnadsersättning. Utvecklingskostnadsersättningens belopp kan dock enligt lagen högst uppgå till 60 procent av den värdestegring som följer av detaljplanen.

När markägaren säljer mark efter att planen färdigställts, utgörs det beskattningsbara överlåtelsepriset förutom av köpeskillingen som betalas i pengar även av att betalningsansvaret för utvecklingskostnadsersättningen överförs på köparen. Likaså anses det att köparen åtagit sig ansvaret för den markanvändningsavgift som grundar sig på ett tidigare markanvändningsavtal utgöra en del av det beskattningsbara överlåtelsepriset. Detta grundar sig på att markägaren genom att överlåta fastigheten befrias från skyldigheten att betala den markanvändningsavgift eller utvecklingskostnadsersättning som genom avtalet eller fastställandet av planen kommit att belasta fastigheten. Ur överlåtarens synvinkel har det ingen betydelse huruvida köparen är en privat aktör eller kommunen.

I den delen av den planlagda marken som förblir i markägarens ägo ingår som anskaffningsutgift den utvecklingskostnadsersättning eller avtalsenlig markanvändningsavgift som hänför sig till den återstående delen. Samma belopp läggs till försäljningspriset enligt ovan, varför posterna vid uträkningen av överlåtelsevinst uppväger varandra.

I kapitel 4.5 i anvisningen Överlåtelseskatt vid överlåtelse av fastighet behandlas skyldigheten att betala överlåtelseskatt när en obetald utvecklingsersättning eller en markanvändningsavgift som grundar sig på ett markanvändningsavtal belastar den sålda fastigheten.

7 Beskattning enligt inkomstskattelagen för gårdsbruk

Om det markområde som markägaren överlåter till kommunen som betalning för värdestegringen är skogsmark som ska beskattas enligt inkomstskattelagen för gårdsbruk, ska markägarens överlåtelsevinst även då beskattas enligt samma principer i inkomstskattelagen vilka vi beskrivit i denna anvisning (2 § 2 mom. och 21 § i inkomstskattelagen för gårdsbruk, 543/1967).

8 Beskattning enligt lagen om beskattning av inkomst av näringsverksamhet

Ovan beskrivna principer kan i tillämpliga delar tillämpas även om överlåtelsen av markområdet beskattas enligt lagen om beskattning av inkomst av näringsverksamhet (NärSkL, 360/1968).

I beskattningen enligt NärSkL anses jordegendom i allmänhet höra till den skattskyldiges anläggningstillgångar eller omsättningstillgångar. Hos samfund som avses i NärSkL 1 § 2 mom., såsom exempelvis aktiebolag, kan jordegendom också enligt NärSkL 12 a § ingå i övriga tillgångar. Tillgångsslaget fastställs utifrån tillgångarnas användningsändamål.

Överlåtelsepris för finansierings-, omsättnings-, investerings-, anläggnings- och övriga tillgångar utgör enligt NärSkL 5 § skattepliktig inkomst. Bestämmelser om rätten att dra av anskaffningsutgifter för nyttigheter som ingår i olika tillgångsslag finns i NärSkL 8 §.

I NärSkL 14 § 1 mom. finns bestämmelser om fastställandet av anskaffningsutgift för omsättnings-, investerings- och anläggningstillgångar samt övriga tillgångar. Enligt bestämmelsen anses som anskaffningsutgift för omsättnings-, investerings- och anläggningstillgångar samt övriga tillgångar summan av de direkta utgifterna för anskaffning och framställning av tillgången.

En markanvändningsavgift som betalas enligt ett markanvändningsavtal betraktas som en kostnad som hänför sig till fastigheten och den ska enligt NärSkL 14 § inkluderas i anskaffningsutgiften för markområdet. På motsvarande sätt inkluderas i anskaffningsutgiften för markområdet även den utvecklingskostnadsersättning som hänför sig till området. Det har ingen betydelse om markanvändningsavgiften eller utvecklingskostnadsersättningen betalas i pengar eller till exempel som markområde.

I rättspraxis har betalningar som betalas på basis av ett markanvändningsavtal och behandlas som anskaffningsutgift behandlats i högsta förvaltningsdomstolens prejudikat HFD 2009:94.

HFD 2009:94

Ersättningar som A betalade med anledning av att trafikrondeller byggdes i närheten av hans verksamhetsställen hänförde sig till de avtal som A och kommunen hade ingått om utveckling av markanvändningen på området. De belopp som A hade betalt hade ökat ifrågavarande tomters användningsmöjligheter och värde och ingick i utgifterna för anskaffningen av tomterna. Utgifterna kunde inte dras av genom årliga avskrivningar.

I motsats till inkomstskattelagen innehåller näringsskattelagen inga specialbestämmelser om överlåtelse av fast egendom till kommuner, samkommuner, staten eller landskap. Ett undantag är bestämmelsen i NärSkL 6 § 5 mom. som gäller byte av en fastighet som överlåts för ett naturskyddsområde mot en annan fastighet. I beskattningen enligt NärSkL kan presumtiv anskaffningsutgift inte tillämpas vid uträkningen av den beskattningsbara vinst som uppstår vid överlåtelsen. Det har inte heller betydelse om mark överlåts till en privat köpare eller till en kommun.

ledande skattesakkunnig Tero Määttä

ledande skattesakkunnig Mervi Hakkarainen