Kun kirjaudut OmaVeroon, saat veropostisi jatkossa vain sähköisesti. Lue lisää muutoksesta.

12A Selvitys verotuksessa vähentämättä jätetyistä poistoista, täyttöohje

Lomake 12A täytetään aina, kun yhteisölle muodostuu verotuksessa vähentämätöntä poistoa tai kun tätä ns. hyllypoistoa käytetään. Verotuksessa vähentämätöntä poistoa muodostuu, kun kirjanpidon poistot ylittävät verotuksessa tehtyjen poistojen määrän. Kirjanpidon poisto muodostuu suunnitelman mukaisen poiston ja poistoeron muutoksen yhteismäärästä. Yhteisö voi käyttää aikaisempina verovuosina muodostunutta verotuksessa vähentämätöntä poistoa myöhemmin elinkeinoverolain mukaisten verotuksen enimmäispoistojen rajoissa.

Käyttöomaisuus, jonka poistoa ei ole vähennetty verotuksessa

- Merkitse tähän käyttöomaisuusryhmät, joiden poistoa

- ei ole aikaisemmin vähennetty verotuksessa mutta halutaan vähentää verovuonna (hyllypoiston käyttö) tai

- ei haluta verovuonna vähentää verotuksessa, vaikka poisto on tehty kirjanpidossa (hyllypoiston muodostaminen).

- Ryhmittele käyttöomaisuus samoin kuin lomakkeella 62.

Verovuosi, jolta poistoa ei ole vähennetty

- Ilmoita verovuosi, jolta poistoa ei ole vähennetty ensimmäisen kerran (hyllypoiston muodostamisvuosi).

- Jos vähentämättömiä poistoja on usealta vuodelta, merkitse jokainen vuosi ja omaisuuserä omalle rivilleen.

Verotuksessa vähentämättä jätetty poisto verovuoden alussa

- Verovuoden alussa jäljellä oleva verotuksessa vähentämätön poisto.

- Täytä lomakkeeseen oma rivi jokaiselta vähentämättömän poiston syntyvuodelta.

- Merkitse, kuinka paljon verotuksessa vähentämättömiä poistoja kultakin vuodelta ja omaisuuserältä on jäljellä verovuoden alussa.

- Hyllypoiston muodostamisvuonna tämä sarake jää tyhjäksi.

Verotuksessa vähentämättä jätetyistä poistoista verovuonna käytettävä määrä

- Edellisinä verovuosina vähentämättä jäänyt poisto, jonka yhtiö haluaa vähentää vuoden verotuksessa.

- Huomaa, että verovuonna vähennettävän määrän tulee sisältyä myös lomakkeella 62 ilmoitettavaan saman käyttöomaisuusryhmän kohtaan Säännönmukainen poisto.

- Hyllypoiston muodostamisvuonna tämä sarake jää tyhjäksi.

Verotuksessa vähentämättä jätetty poisto verovuoden lopussa

- Kyseiseltä vuodelta jäljellä oleva verotuksessa vähentämättä jäänyt poisto verovuoden lopussa.

- Merkitse omalle rivilleen myös mahdollinen uusi, verovuoden aikana syntyvä vähentämätön poisto (hyllypoisto).

Yhteensä

- Merkitse tilikauden alussa verotuksessa vähentämättä olevien poistojen yhteismäärä lomakkeen alareunaan riville "Verovuoden alussa yhteensä".

- Merkitse verovuonna vähennettävä hyllypoistojen yhteismäärä kohtaan " Verovuonna käytetty yhteensä". Osakeyhtiöillä ja osuuskunnilla määrän tulee sisältyä lomakkeen 6B tuloverolaskelman poistojen vähennyskelpoiseen osuuteen kohdassa 3 "Poistot ja käyttöomaisuuden arvonalentumiset" (osassa 7 "Elinkeinotoiminnan kulut"). Maatalouden poistot ilmoitetaan lomakkeessa 7M. Yleishyödyllinen osakeyhtiö ilmoittaa muun toiminnan tulolähteen poistot lomakkeessa 7A.

- Merkitse kohtaan " Verovuoden lopussa vähentämättä yhteensä", kuinka paljon eri vuosien vähentämättä olevia poistoja on vielä jäljellä verovuoden lopussa.

- Tarkista, että kaikki verovuoden hyllypoistoina vähennettävät erät (kaikki kohtaan " Verovuonna käytetty yhteensä"" sisältyvät erät) on laskettu mukaan myös oman käyttöomaisuusryhmänsä mukaiseen sarakkeeseen lomakkeella 62.

Hyllypoisto lopussa ”suurentaa” omaisuuden jäljellä olevaa arvoa Varallisuuslaskelmassa (suhteessa kirjanpidon arvoon).

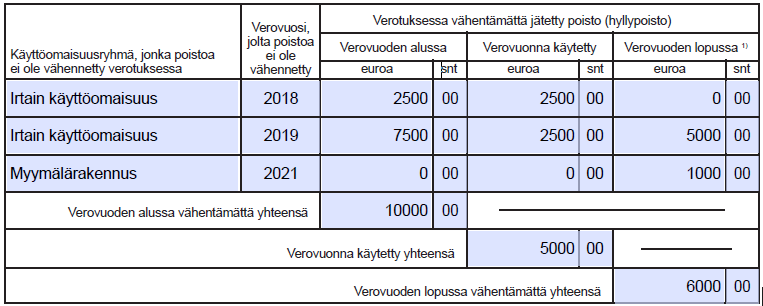

Esimerkki

Verovuosi 2021: Yhtiöllä on edellisiltä vuosilta irtaimesta käyttöomaisuudesta syntyneitä hyllypoistoja 10 000 euroa. Yhtiö käyttää verovuonna hyllypoistoja 5 000 euroa. Lisäksi yhtiö jättää myymälärakennuksen osalta verotuksessa vähentämättä 1 000 euroa kirjanpidossa tehtyä poistoa.

Kun jokin tietty hyllypoisto on käytetty kokonaan, se näkyy siten, että verotuksessa vähentämättä jätetty poisto verovuoden lopussa on nolla.

Kun taas uutta hyllypoistoa muodostetaan, verotuksessa vähentämättä jätettyä poistoa on ainoastaan verovuoden lopussa.

Jos hyllypoistojen tilanne ei muutu miltään osin, lomaketta 12A ei tarvitse antaa.

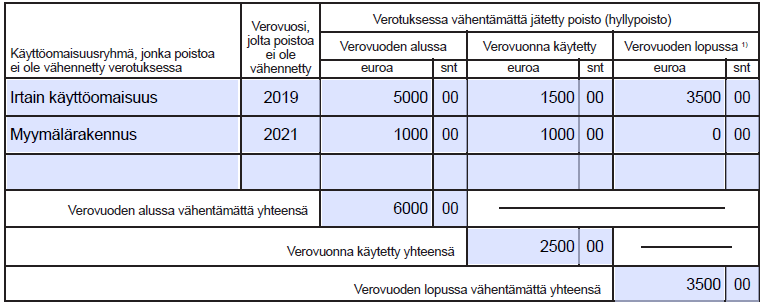

Esimerkki jatkuu

Edellinen esimerkki jatkuu hyllypoistojen käyttämisellä, jolloin 12A on taas annettava.

Verovuonna 2019 muodostetusta hyllypoistosta jäi verovuonna 2021 jäljelle 5 000,00 euroa, ja nyt siitä käytetään 1 500,00 euroa. Lisäksi verovuonna 2021 muodostettu 1 000 euron hyllypoisto myymälärakennuksesta käytetään nyt kokonaan.