Kun kirjaudut OmaVeroon, saat veropostisi jatkossa vain sähköisesti. Lue lisää muutoksesta.

Verohallinnon tilastoja: Yritysasiakkaiden liikevaihto-, vähennys- ja tulostietoja sekä tietoa verotettavasta tulosta ja yhteisön tuloverosta verovuodelta 2016

Tilastotiedot yhteisöjen ja muiden yritysten liikevaihdoista sekä vähennys-, tulos- ja verotiedoista on julkaistu Verohallinnon tilastotietokannassa verovuoden 2016 osalta.

Liikevaihto

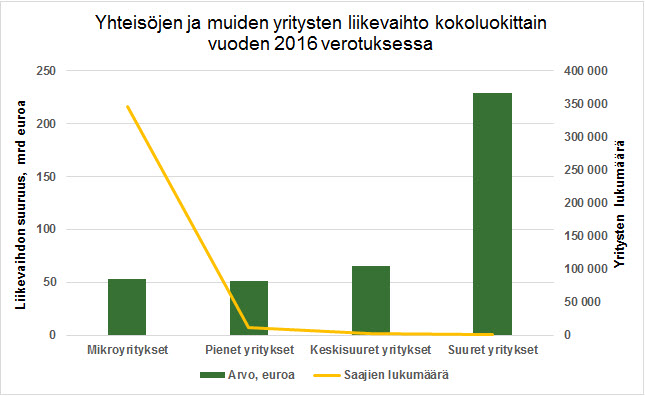

Yritykset tekivät verovuonna 2016 yhteensä 398,8 miljardin euron liikevaihdon (+0,8 %).

Vähintään 50 miljoonan euron liikevaihdon teki 898 (+3,7 %) suuryritystä. Näiden yritysten yhteenlaskettu liikevaihto oli 228,6 miljardia euroa (ka. 254,5 milj. euroa) ja kattoi 57,3 prosenttia kaikkien yritysten yhteenlasketusta liikevaihdosta.

Keskisuuria yrityksiä (liikevaihto vähintään 10 milj. euroa mutta alle 50 milj. euroa) oli 3 141 kappaletta verovuonna 2016 ja niiden liikevaihdon kokonaisarvo oli 65,2 mrd. euroa (ka. 20,8 milj. euroa). Pieniä yrityksiä (liikevaihto vähintään 2 milj. euroa, mutta alle 10 milj. euroa) oli yhteensä 12 385 kappaletta ja pienyritysten liikevaihto oli yhteensä 51,7 miljardia euroa (ka. 4,2 milj. euroa). Mikroyrityksiä (liikevaihto alle 2 milj.) oli 345 603 kappaletta, joiden yhteenlaskettu liikevaihto oli 53,4 miljardia euroa. (ka. 154 500 euroa).

Yritysten liikevaihtotietoihin sisältyvät vain ne yritykset, joilla on liikevaihtoa. Esimerkiksi rahoitustoimialalla toimivien pankkien ja vakuutusyhtiöiden tiedot eivät ole mukana luvuissa.

Liikevaihdon kokonaismäärä on pysytellyt lähes samalla tasolla vuosina 2014-2016. Verovuonna 2015 liikevaihdon kokonaismäärä laski edellisestä vuodesta 0,5 prosenttia. Myös yritysten määrä pieneni 0,3 prosentilla. Verovuonna 2016 liikevaihdon kokonaismäärä kasvoi hieman (+0,8 %) samoin kuin yritysten lukumäärä (+0,1 %).

Käyttöomaisuuden hankintameno ja poistot

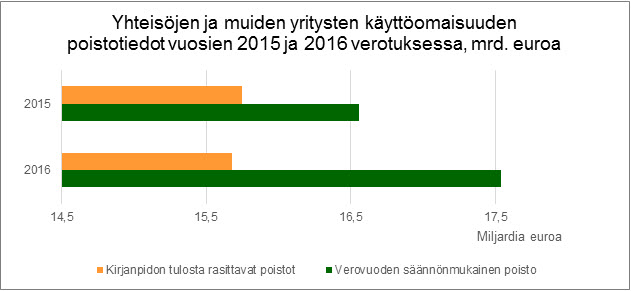

Yritykset saavat tehdä käyttöomaisuuden hankintamenosta poistot vuosittain. Hankintamenoa verovuoden alussa oli jäljellä 180,9 mrd. euroa (+ 3,1 %) 274 349 (-0,8 %) yrityksellä. Vastaavasti käyttöomaisuuden hankintamenoa oli jäljellä verovuoden lopussa 186,8 mrd. euroa (+4,0 %) 278 449 yrityksellä (-0,7 %).

Suunnitelman mukaisia poistoja teki 157 724 yritystä (-0,6 %) yhteensä 15,7 mrd. euroa (-0,4 %) ja säännönmukaisia poistoja (EVL- poistoja) 260 739 yritystä (-0,8 %) yhteensä 17,5 mrd. euroa (+5,9 %).

Varaukset

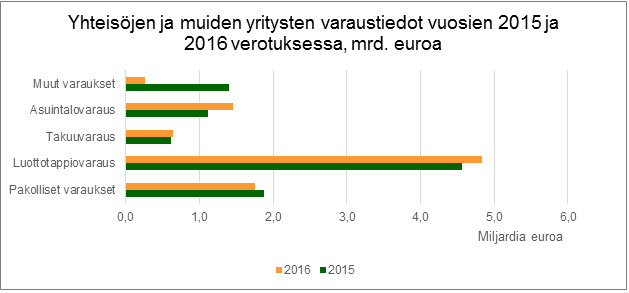

Elinkeinoverolaki sallii tiettyjen varausten vähentämisen verotuksessa. Näitä varauksia ovat toimintavaraus, luottotappiovaraus, hinnanlaskuvaraus sekä jälleenhankintavaraus. Asuintalovaraus voidaan vähentää erillisen lain perusteella. Takuuvaraus on pakollinen varaus. Vapaaehtoisten varausten vähennyskelpoisuus verotuksessa edellyttää varauksen vähentämistä myös kirjanpidossa.

Varauksia oli yhteensä 9,2 mrd. euroa (-6,5 %) 15 085 yrityksellä (-7,7 %). Suurin euromääräinen varaus oli luottotappiovaraus, jonka tekemisellä lähinnä pankit ja vakuutusyhtiöt varautuvat epävarmoihin saataviin.

Kirjanpidolliset tulokset

Yritykselle muodostuu voitollinen tilikauden tulos, jos sen tuotot ovat kuluja suuremmat. Verovuonna 2016 voitollisen tuloksen teki 261 560 yhteisöä ja muuta yritystä (+0,8 %). Niiden yhteenlaskettu tulos nousi 42,4 miljardiin euroon (+7.8 %).

Jos yrityksen tuotot ovat pienemmät kuin kulut, sille muodostuu tilikauden tappiollinen tulos. Tappiota teki verovuonna 2016 yhteensä 116 265 yhteisöä ja muuta yritystä (+0,1 %) ja näiden yhteenlaskettu tappio pieneni 9,49 miljardiin euroon (43,7 %).

Verovuoden tulos ja vahvistettu tappio

Yhteisöjen, avoimien- ja kommandiittiyhtiöiden tulos koostuu kolmesta eri tulolähteestä: elinkeinotoiminnan tulolähde, henkilökohtainen tulolähde ja maatalouden tulolähde. Nämä kolme tulolähdettä yhteenlaskettuina saadaan verovuoden tulos, mikä voi olla voitollinen tai tappiollinen. Liikkeen- ja ammatinharjoittajilla on vain yksi tulolähde, elinkeinotoiminta.

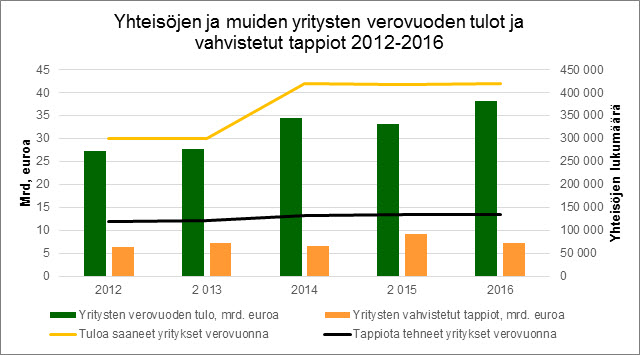

Kun kirjanpidon tulokseen lisätään veronalaiset erät ja vähennetään verovapaat erät, saadaan verovuoden tulos ennen tappioiden vähentämistä. Verovuoden tulos oli positiivinen 419 769 yhteisöllä ja muulla yrityksellä (+ 0,4 %). Niiden yhteenlaskettu verovuoden tulos oli 38,2 miljardia euroa (+14,9 %).

Tappiollisia tuloksia vahvistettiin yhteensä 133 995 yhteisölle ja muulle yritykselle (+0,5 %). Niiden yhteenlaskettu vahvistetun verovuoden tappion määrä pieneni 7,3 miljardiin euroon (19,6 %).

Verotettavat tulot

Verotettava tulo saadaan, kun verovuoden tuloksesta vähennetään aikaisempien vuosien vähennyskelpoiset tappiot.

Yhteisö on ns. erillinen verovelvollinen, mikä tarkoittaa, että yhteisön tuloa ei jaeta osakkaille, vaan yhteisön verotettavaan tuloon sovelletaan suoraan yhteisöveroprosenttia (20 % vuosina 2014 -2016). Osakkaiden verotettava tulo sekä verot ja veronluonteiset maksut löytyvät henkilöasiakkaiden tuloverotuksen tilastoista.

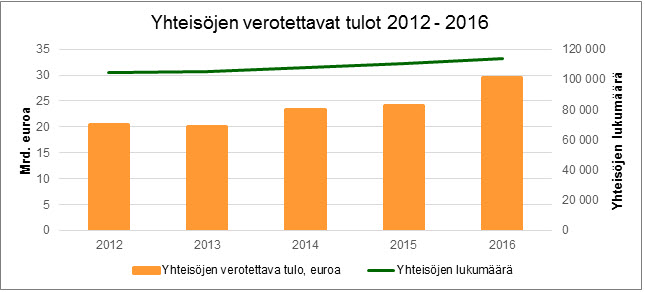

Yhteisöjen verotettavat tulot verovuodelta 2016 olivat 29,6 miljardia euroa (+22,3 %). Kaikkiaan 114 000 yhteisölle (+3,0 %) muodostui verotettavia tuloja.

Yhteisöjen verot ja veronluonteiset maksut

Yhteisöasiakkaille määrättiin verovuodelta 2016 tuloveroja yhteensä 5,5 miljardia euroa. Nousua vuoteen 2015 verrattuna oli noin 1,1 miljardia euroa (+23,9 %). Tuloveroa maksoi 113 632 yhteisöä verovuonna 2016 (+2,9 %). Kasvu tuloveron määrässä johtuu suurelta osin yhden verovelvollisen maksamasta suuresta kertaluontoisesta erästä, jolla ei nähdä olevan vaikutusta tuloveron kokonaismäärään verovuoden 2016 jälkeen. Tuloveroa maksaneiden yhteisöjen määrä nousi verovuonna 2016 edellisestä vuodesta noin 3 %, mikä sekin on osaltaan vaikuttanut tuloveron määrään positiivisesti.

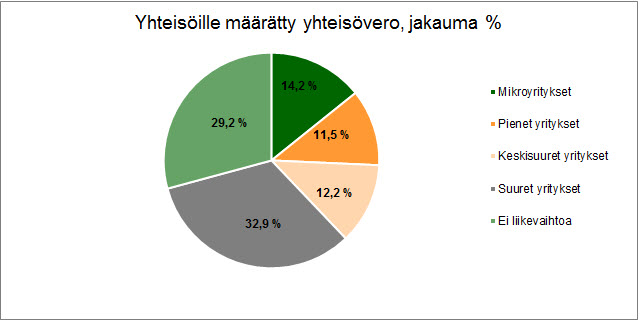

Kun tarkastellaan yhteisöveron jakautumista yrityksen liikevaihdon suuruuden mukaan, voidaan havaita, että suuryritykset maksoivat yhteensä 32,9 % osuuden yhteisöveron kokonaismäärästä. Keskisuurten yritysten osuus yhteisöverosta oli 12,2 %, pienten yritysten osuus 11,5 % ja mikroyritysten osuus 14,2 % yhteisöverosta. Niiden yritysten osuus, joilla ei ole tilastoitua liikevaihtoa, oli 29,2 %.

Henkilöyhtiöiden osakkaille sekä liikkeen- ja ammatinharjoittajille määrätyt verot ja veronluonteiset maksut löytyvät henkilöasiakkaiden tuloverotuksen tilastoista.

Elinkeinoverotilaston kuvaus

Verovuoden 2016 elinkeinoverotilaston tiedot on julkaistu Verohallinnon tilastotietokannassa (avautuu uuteen ikkunaan). Elinkeinoverotilasto sisältää tietoa kaikista yrityksistä eli yhteisöistä, avoimista ja kommandiittiyhtiöistä sekä elinkeinonharjoittajista. Yhteisöjä ovat osakeyhtiöt, osuuskunnat, ulkomaiset yhtiöt, yhdistykset, säätiöt, julkiset liikelaitokset, asuntoyhteisöt sekä julkisyhteisöt. Julkisyhteisöihin kuuluvat valtio ja sen laitokset, kunnat, kuntayhtymät ja seurakunnat. Valtiosektoriin luetaan myös yliopistot, Kansaneläkelaitos ja Suomen Pankki. Elinkeinonharjoittajia ovat liikkeen- ja ammatinharjoittajat. Avoimien ja kommandiittiyhtiöiden osakkaille jaettavat tulo-osuudet, liikkeen- ja ammatinharjoittajien elinkeinotoiminnan ansio- ja pääomatulo-osuudet sekä näiden verot ja veronluonteiset maksut esitetään henkilöasiakkaiden tuloverotuksen tilastoissa.