Kun kirjaudut OmaVeroon, saat veropostisi jatkossa vain sähköisesti. Lue lisää muutoksesta.

Yhteisöasiakkaiden tuloverot, veronpalautukset ja jäännösverot verovuonna 2022

Yhteisöjen verovuoden tulos, vahvistettu tappio sekä verotettava tulo

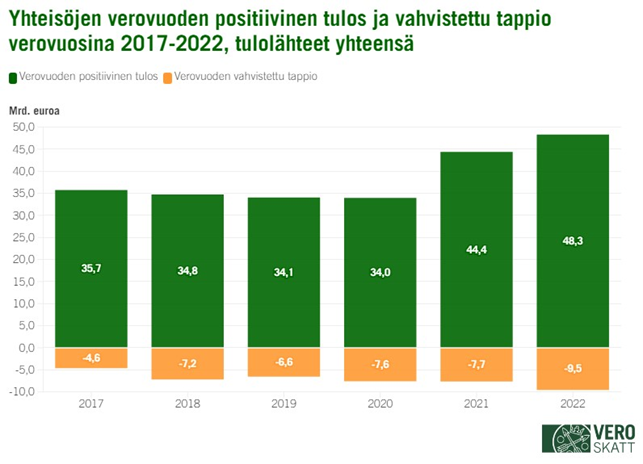

Yrityksen verovuoden positiivinen tulos saadaan, kun yrityksen veronalaisista tuotoista vähennetään vähennyskelpoiset kulut. Yhteisöistä 55,4 prosenttia (181 400 kappaletta) teki positiivisen tuloksen vähintään yhdestä tulolähteestä verovuonna 2022. Lukumäärä kasvoi edellisvuodesta 0,8 prosentilla. Verovuosi 2022 oli yritysten kannalta hyvä etenkin teollisuuden ja energiahuollon toimialoilla. Yhteisöjen verovuoden 2022 positiivinen tulos ennen tappioiden vähentämistä oli yhteensä 48,3 miljardia euroa, missä kasvua edellisvuoteen verrattuna oli noin 3,9 miljardia euroa (+8,9 %). Keskimääräinen verovuoden positiivinen tulos vuonna 2022 oli noin 266 200 euroa (mediaani 13 272 euroa), kun se verovuonna 2021 oli noin 246 500 euroa (mediaani 13 600 euroa).

Vahvistettua tappiota oli verovuonna 2022 yhteensä noin 111 700 yhteisöllä (+8,7 %). Verovuoden vahvistettujen tappioiden kokonaismäärä kaikista tulolähteistä yhteensä oli noin 9,5 miljardia euroa. Vahvistetut tappiot kasvoivat edellisvuodesta 24,7 prosentilla. Keskimääräinen vahvistettu tappio oli noin 85 400 euroa mediaanin ollessa 4 276 euroa.

Kuva 1: Yhteisöjen verovuoden positiivinen tulos ja vahvistettu tappio verovuosina 2017–2022

Yhteisöjen verotettava tulo verovuodelta 2022 oli yhteensä hieman alle 44 miljardia euroa, joka oli reilut 3,6 miljardia euroa (+9,0 %) enemmän kuin vuotta aiemmin. Verovuoden verotettava tulo saadaan, kun verovuoden positiivisesta tuloksesta vähennetään aikaisempien vuosien vähennyskelpoiset tappiot. Verotettavaa tuloa muodostui 138 000 yhteisölle (+1,7 %). Keskimääräinen verotettava tulo kasvoi vuodesta 2021 reilulla 21 000 eurolla 318 000 euroon (mediaani 17 583 euroa).

Yhteisöjen tulovero

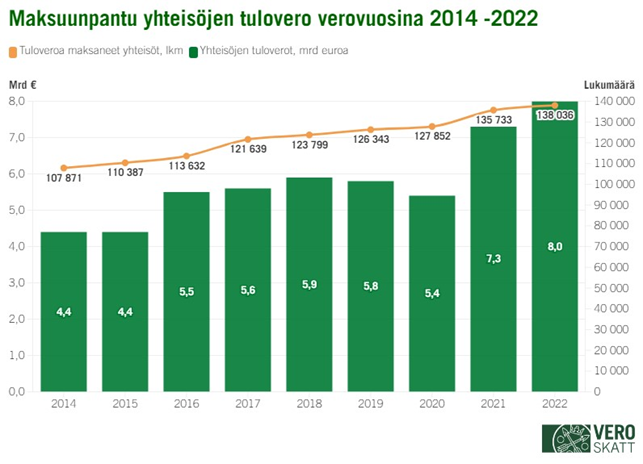

Yhteisöasiakkaille määrättiin verovuodelta 2022 tuloveroa yhteensä 8,01 miljardia euroa, mikä on noin 0,73 miljardia euroa (+10,1 %) enemmän kuin vuonna 2021. Tuloveroa maksuunpantiin noin 138 000 yhteisölle, mikä on vajaa 2 300 yhteisöä (+1,7 %) enemmän kuin vuotta aiemmin. Yhteisöveroa määrättiin maksettavaksi 42,2 prosentille yhteisöistä. Yhteisöveron kasvu keskittyi verovuonna 2022 etenkin teollisuuden ja energiahuollon toimialoille, usealla muulla toimialalla yhteisöveron määrän kasvu jäi pieneksi tai laski vuoteen 2021 verrattuna.

Kuva 2: Maksuunpantu yhteisöjen tulovero verovuosina 2014–2022

Verovuodesta 2014 alkaen yhteisöverokanta on ollut 20,0 prosenttia. Verovuosina 2012 ja 2013 yhteisöverokanta oli 24,5 prosenttia ja sitä ennen 26,0 prosenttia (verovuodesta 2005 alkaen)

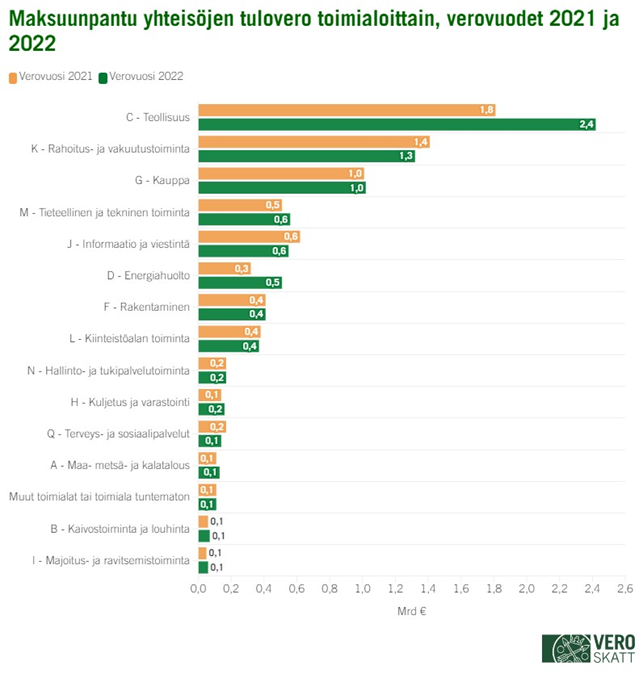

Toimialoittain tarkasteltuna eniten yhteisöveron maksajia oli kiinteistöalan (19,2 % yhteisöveron maksajista) ja ammatillisen, tieteellisen ja teknisen toiminnan (14,4 %) toimialoilla sekä rakentamisen (12,7 %) ja kaupan (11,9 %) toimialoilla. Eniten yhteisöveroa maksuunpantiin puolestaan teollisuuden toimialalla (30,2 % yhteisöveron kokonaismäärästä), rahoitus- ja vakuutustoiminnassa (16,4 %) ja kaupan alalla (12,7 %).

Kuva 3: Maksuunpantu yhteisövero toimialoittain verovuosina 2021 ja 2022

Eniten yhteisöveron määrä kasvoi verovuonna 2022 edellisvuodesta energiahuollon (+57,4 %) ja teollisuuden (+34,0 %) toimialoilla. Euromääräisesti yhteisöveron määrä kasvoi teollisuuden toimialalla 614 miljoonaa euroa ja energiahuolloin toimialalla 186 miljoonaa euroa. Yhteisöveron määrä pieneni puolestaan eniten terveys- ja sosiaalipalveluiden (-17,6 %) sekä informaation ja viestinnän (-10,7 %) toimialoilla.

Yhteisöveron lisäksi 40 500 yhteisölle maksuunpantiin Yleisradion toiminnan rahoittamiseksi perittävää yleisradioveroa 33,8 miljoonaa euroa vuodelta 2022 (+0,2 %). Verovuodesta 2021 alkaen on maksuunpantu myös Ahvenanmaan mediamaksua, joka vastaa Yle-veroa Ahvenanmaalla. Ahvenanmaan mediamaksua maksuunpantiin yhteensä noin 245 000 euroa yhteensä 290 yhteisölle.

Veronpalautukset ja jäännösverot

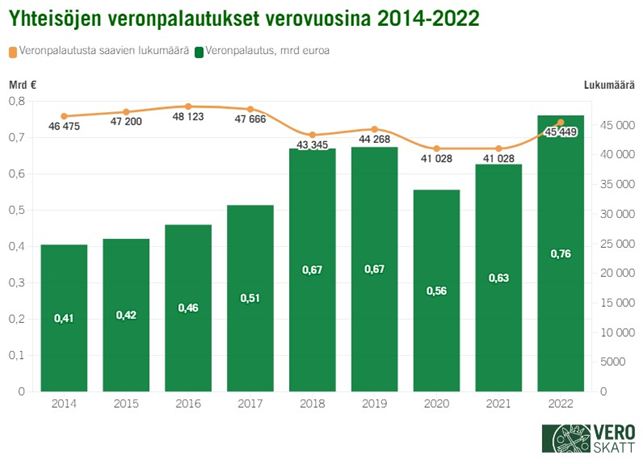

Veronpalautusta verovuodelta 2022 sai yhteensä noin 45 450 yhteisöä (+10,8 %). Verotuksen valmistumisen mukainen veronpalautusten määrä oli noin 760,5 miljoonaa euroa (+21,2 %). Tästä noin 548 miljoonaa euroa muodostui yli 50 000 euron suuruisista veronpalautuksista. Keskimääräinen palautus oli suuruudeltaan 16 743 euroa ja palautusten mediaani 2 123 euroa.

Kuva 4: Yhteisöjen veronpalautukset verovuosina 2014–2022

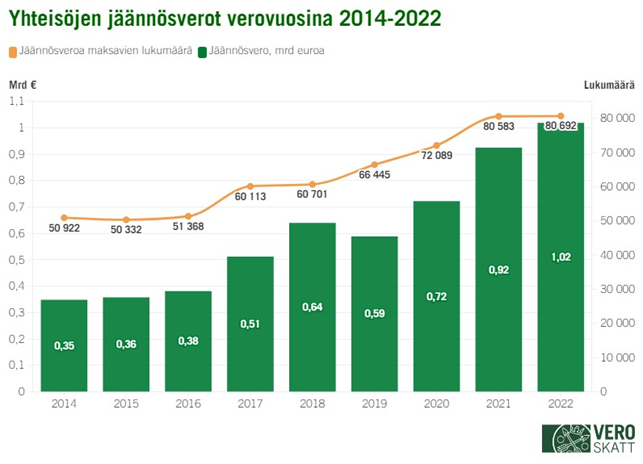

Jäännösveroja tuli maksettavaksi 80 692 yhteisölle (+0,1 %) yhteensä 1,02 miljardia euroa (+10,2 %). Keskimääräinen jäännösvero oli 12 622 euroa ja jäännösveron mediaani 1 708 euroa. Reilu 657 miljoonaa euroa jäännösverojen kokonaissummasta muodostui yli 50 000 euron suuruisista jäännösveroista. Jäännösverojen kasvanut määrä kertoo, että monella yhteisöllä viime vuosien ennakkoverot ovat olleet liian alhaisella tasolla, jolloin jäännösveroja on tullut maksettavaksi aiempaa enemmän.

Kuva 5: Yhteisöjen jäännösverot verovuosina 2014-2022

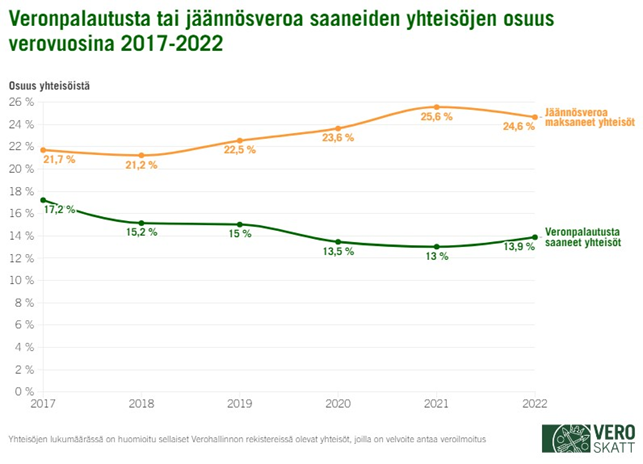

Vuonna 2022 veronpalautusta saaneiden yhteisöjen osuus aktiivisista yhteisöistä oli 13,9 prosenttia. Jäännösveroa maksaneiden yhteisöjen osuus oli puolestaan 24,6 prosenttia. Yhteisö ei saa veronpalautusta tai jäännösveroa esimerkiksi silloin, jos sillä ei ole ollut toimintaa verovuonna tai jos yhteisön verovuodelta maksamat ennakkoverot ovat vastanneet verovuodelta maksuunpantujen verojen määrää. Veronpalautusta tai jäännösveroa ei palauteta tai määrätä myöskään silloin, jos sen määrä jää alle kymmenen euron.

Kuva 6: Veronpalautusta tai jäännösveroa saaneiden yhteisöjen osuus verovuosina 2017–2022

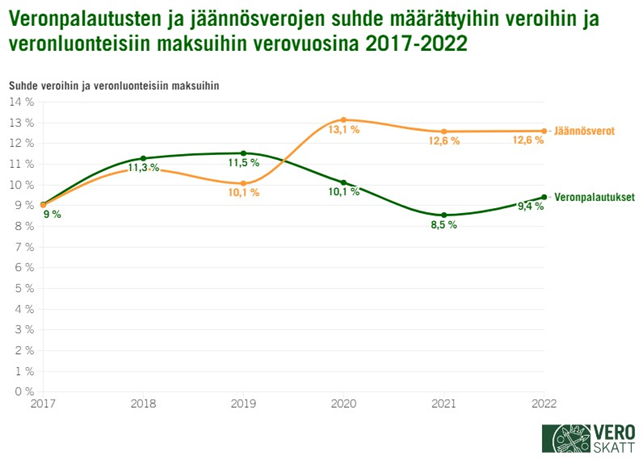

Veronpalautusten ja jäännösverojen suhde yhteisöille määrättyihin veroihin ja veronluonteisiin maksuihin on vaihdellut melko paljon vuositasolla. Vuonna 2022 veronpalautusten ja verojen suhdeluku oli 9,4 prosenttia. Jäännösverojen osuus veroista ja veronluonteisista maksuista oli puolestaan 12,6 prosenttia.

Kuva 7: Veronpalautusten ja jäännösverojen suhde määrättyihin veroihin ja veronluonteisiin maksuihin verovuosina 2017–2022

Yhteisöjen veronpalautukset ja jäännösverot voivat vaihdella vuosittain varsin paljon. Tämä selittyy yhteisöjen verotettavien tulojen suhdanneherkkyydellä sekä yhteisöjen ennakkoperinnällä, joka ei huomioi kovin reaaliaikaisesti yhteisöjen toimintaympäristössä tapahtuvia muutoksia. Tämä näkyy paitsi lisäennakkojen, myös veronpalautusten ja jäännösverojen suurina vaihteluina.

Elinkeinoverotilaston kuvaus

Verovuoden 2021 elinkeinoverotilaston tiedot on julkaistu Verohallinnon tilastotietokannassa. Elinkeinoverotilasto sisältää tietoa yrityksistä eli yhteisöistä, avoimista ja kommandiittiyhtiöistä, verotusyhtymistä sekä elinkeinon- ja maataloudenharjoittajista. Yhteisöjä ovat osakeyhtiöt, osuuskunnat, ulkomaiset yhtiöt, yhdistykset, säätiöt, julkiset liikelaitokset, asuntoyhteisöt sekä julkisyhteisöt. Verotusyhtymiä ovat puolestaan maatalous-, metsä- ja kiinteistöyhtymät.

Tilastotietokantaan on julkaistu verovuoden 2022 tilastolukuja yhteisöjen veroista sekä veronpalautuksista ja jäännösveroista, yritysten verovuoden tuloksesta, tehdyistä poistoista ja varauksista sekä henkilöasiakkaiden ja yritysasiakkaiden saamista osingoista.

Tilastoartikkelissa ja tilastotietokannassa esitetyt yritysten lukumäärät sisältävät sellaiset yritykset, jotka ovat toimittaneet veroilmoituksen verovuoden 2022 osalta tai joille verovuoden tulos on arvioitu Verohallinnon toimesta. Esimerkiksi asunto-osakeyhtiöiden, yhdistysten ja säätiöiden tulee toimittaa veroilmoitus vain tiettyjen edellytysten täyttyessä ja siksi niistä kaikki eivät tule huomioiduksi yritysten lukumäärässä.

Avoimien ja kommandiittiyhtiöiden osakkaille jaettavat tulo-osuudet, elinkeinon- ja maatalouden harjoittajien elinkeinotoiminnan ja maatalouden ansio- ja pääomatulo-osuudet sekä näiden verot ja veronluonteiset maksut esitetään henkilöasiakkaiden tuloverotuksen tilastoissa.