Kun kirjaudut OmaVeroon, saat veropostisi jatkossa vain sähköisesti. Lue lisää muutoksesta.

Verohallinnon tilastoja: Verotulojen kehitys maaliskuussa 2018

Verotulojen kehitys -tilaston lukuohje (pdf)

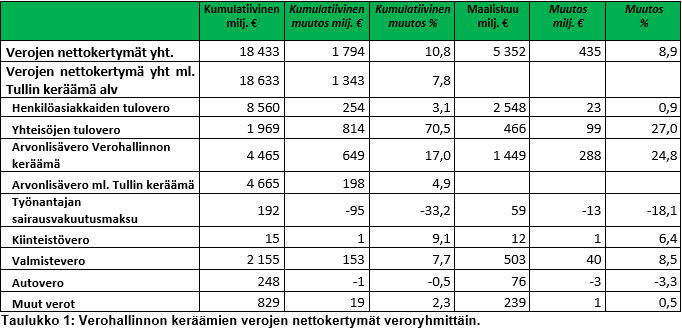

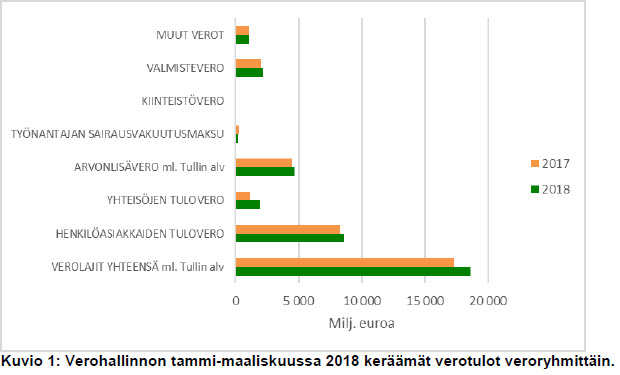

Verohallinto keräsi tammi-maaliskuussa 2018 veroja yhteensä 18 433 miljoonaa euroa. Alkuvuonna erityisen paljon on kasvanut yhteisöverokertymä, jonka kasvua selittää verotusmenettelymuutos, joka kasvatti erityisesti tammikuussa maksettuja veroja.

Vuoden 2018 alusta Verohallintoon siirtyi Tullin keräämä maahantuonnin arvonlisävero. Kun Tullin viime vuonna ja tammi-helmikuussa (noin 200 miljoonaa) keräämät arvonlisäverot huomioidaan, on verojen nettokertymä kasvanut tammi-maaliskuussa 7,8 prosenttia (1 343 miljoonaa).

Verohallinnon tammi-maaliskuun 2018 verokertymissä ei näy muiden viranomaisten keräämät verot. Merkittävin muiden viranomaisten keräämistä veroista on Trafin keräämä ajoneuvovero. Vuonna 2017 Trafi keräsi sitä 1 169 miljoonaa euroa.

Kumulatiivinen verokertymä vuoden alusta

Tuoreimman kuukauden verokertymä

Verokertymien aikasarjat veroryhmittäin 2011-2018

Henkilöasiakkaiden tulovero

Henkilöasiakkaiden tuloveroa kertyi tammi-maaliskuussa yhteensä 8 560 miljoonaa, joka oli 254 miljoonaa (+3,1 %) enemmän kuin vuotta aiemmin. Ennakonpidätyksiä tästä oli 7 082 miljoonaa ja niiden määrä kasvoi edellisestä vuodesta 63 miljoonaa (+0,9%) (kts. Henkilöasiakkaiden

ennakonpidätysten nettokertymä toimialoittain). Taulukossa 2 on tuloveron verolajien nettokertymät tammi-helmikuulta 2018.

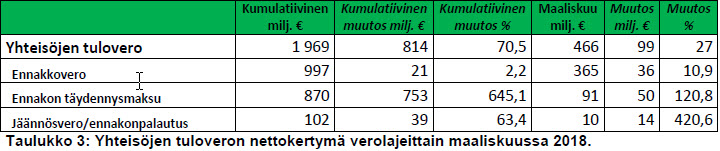

Yhteisöjen tulovero

Yhteisöjen tuloveroa kertyi tammi-maaliskuussa yhteensä 1 969 miljoonaa, joka on 814 miljoonaa (+70,5%) enemmän kuin vuotta aiemmin samalla aikajaksolla.

Kertymän kasvu johtuu pääosin siitä, että verotusmenettely on muuttunut. Aikaisemmin yrityksellä oli tilikauden päättymisestä neljä kuukautta aikaa maksaa korottomasti ennakon täydennysmaksuja. Tämä menettely on nyt muuttunut niin, että yritys voi maksaa kuukauden tilikauden päättymisestä korotonta lisäennakkoa. Lisäennakkoa on haettava OmaVerossa. Tammikuussa maksetut lisäennakkot olisi aikaisemmin käytössä olleen menettelyn mukaan maksettu huhtikuussa.

Verovuodelle 2018 kohdistuvan ennakkoveron yhteismäärä oli maaliskuun 2018 lopussa noin 4,62 miljardia.

Verovuoden 2017 ennakoiden nousua (4,91:stä 5,53 miljardiin) selittää viime vuoden lopulla tapahtunut muutos, jonka seurauksena lisäennakot sisältyvät maksuunpantuihin ennakkoveroihin. Aikaisemmin lisäennakot eivät ole tähän erään sisältyneet.

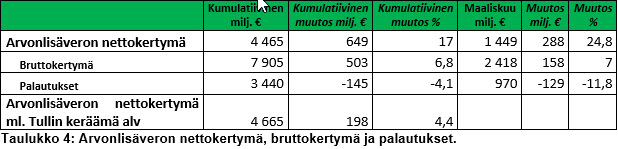

Arvonlisävero

Verohallinto keräsi arvonlisäveroa tammi-maaliskuussa yhteensä 4 465 miljoonaa. (kts. Arvonlisäveron nettokertymä toimialoittain). Tullin keräämät alv:t huomioiden on nettokertymä kasvanut tammi-maaliskuussa 198 miljoonaa (+4,4%).

Verohallinnon ja Tullin lisäksi arvonlisävero kertyy eräistä valtion virastoista. Vuositasolla muut virastot keräävät noin 50 miljoonaa euroa arvonlisäveroa. Muiden virastojen keräämä alv ei ole mukana tässä tilastossa.

Arvonlisäverokertymille suuret kuukausi- ja satunnaisvaihtelut ovat varsin tavallisia, joten vuoden kumulatiivinen muutosprosentti tarjoaa totuudenmukaisemman kuvan arvonlisäveron suunnasta kuin yksittäisten kuukausien luvut.

Valmisteverot

Valmisteveroja kerättiin Verohallinnossa tammi-maaliskuussa 2 155 miljoonaa euroa. Merkittävin valmistevero tammi-maaliskuussa oli energiavero nestemäisistä polttoaineista, jota kertyi 737 miljoonaa.

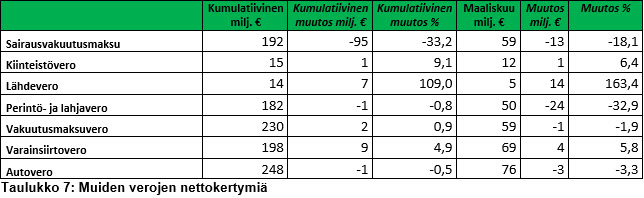

Muut verot

Työnantajan sairausvakuutusmaksuja kerättiin tammi-maaliskuussa 192 miljoonaa (-33,2%). Muutos edelliseen vuoteen verrattuna johtuu kiky-sopimuksessa sovitusta työnantajan sairausvakuutusmaksuosuuden laskemisesta (2,12% vuonna 2016, vuonna 2017 1,08% ja vuonna 2018 0,86%).

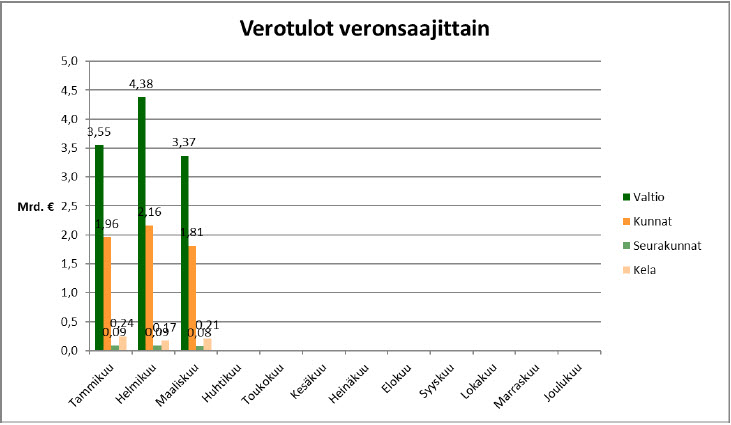

Verojen tilitykset veronsaajille

Maalisikuun tilityksistä valtion osuus oli 62,4%, kuntien 32,7%, seurakuntien 1,4% ja KELAn osuus 3,4%.

Tilityssumma poikkeaa kuukauden nettokertymistä, koska muille veronsaajille kuin valtiolle tilitetään kerran kuukaudessa ja kertymisjakso alkaa jo edellisen kuukauden 18. päivä ja päättyy tilityskuukauden 17. päivä.

Eri veronsaajien tilitysten muutosprosentit eivät kulje käsi kädessä, mikä johtuu seuraavista seikoista:

- Osa veroista tilitetään yksin tietyille veronsaajille (esim. valtiolle alv sekä perintö- ja lahjavero ja kunnille kiinteistövero) ja osa veroista jaetaan eri veronsaajien kesken (henkilöasiakkaiden tulovero sekä yhteisövero).

- Veronsaajien kesken jaettavissa veroissa jako-osuudet vaihtelevat eri verovuosien välillä ja lisäksi henkilöasiakkaiden tuloverossa jako-osuuksia korjataan matkan aikana sitä mukaa, kun eri veronsaajille kuuluvien verojen määrä alkaa selvitä.

Lisätietoa veronsaajien tilityksistä saa Veronsaajien palvelut -internetsivuilta.