Anmälan av arbetsersättningar

Arbetsersättning är en ersättning som ska betalas för arbete, men som inte är lön. Den anställda står inte i anställningsförhållande till betalaren, utan betalaren har beställt arbetet av hen, dvs. köpt en tjänst.

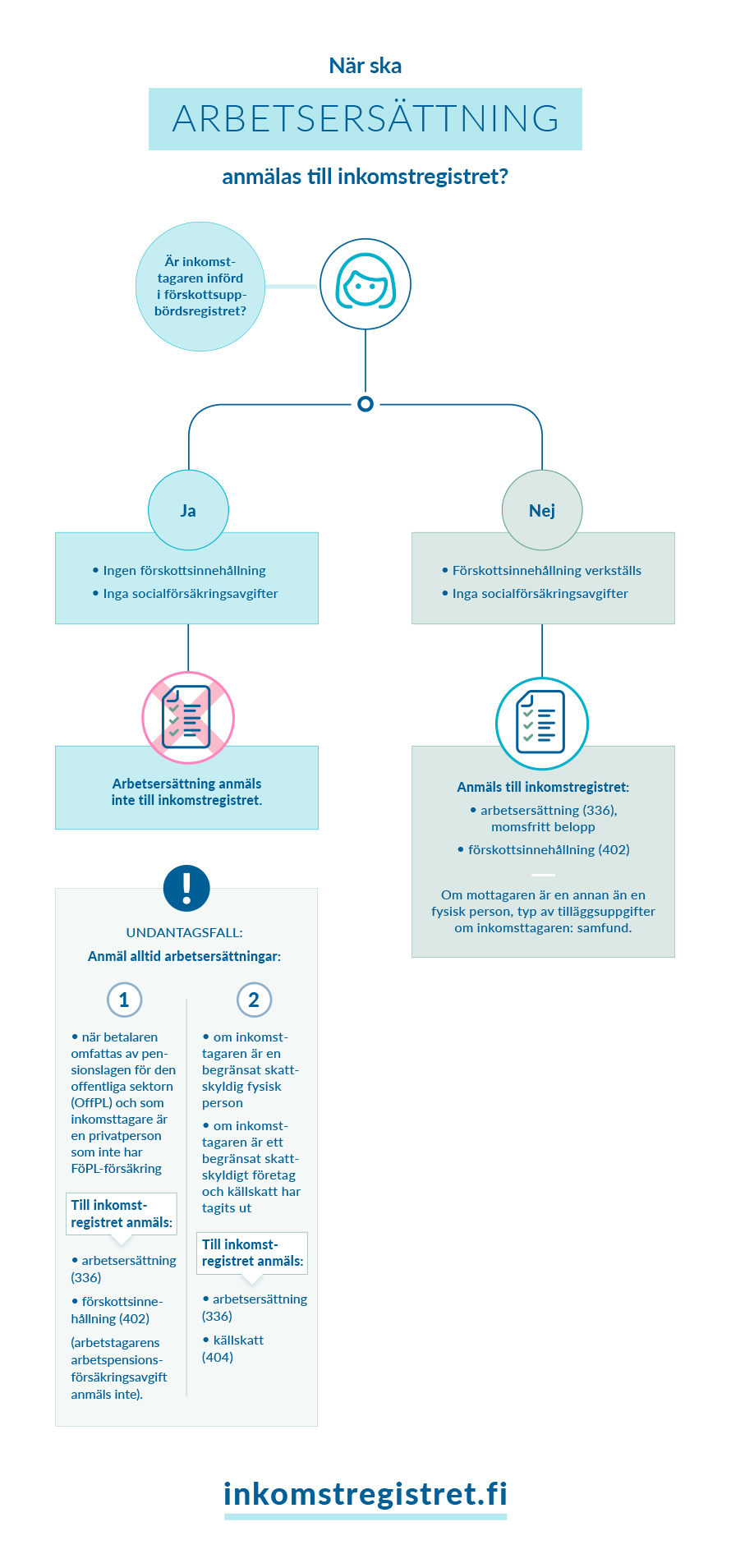

När du köper en tjänst av ett företag eller en fysisk person, ta reda på om tjänsteproducenten är införd i förskottsuppbördsregistret i FODS-tjänsten.

Läs om skillnaderna mellan lön och arbetsersättning på Skatteförvaltningens webbplats

Arbetsersättning behöver i allmänhet inte anmälas till inkomstregistret, om tjänsteproducenten finns i förskottsuppbördsregistret

Det räcker att du betalar fakturan för det utförda arbetet. Betalningen ska inte anmälas till inkomstregistret.

Även om tjänsteproducenten är införd i förskottsuppbördsregistret, ska arbetsersättning ändå anmälas i följande situationer:

- Du betalar arbetsersättning till en begränsat skattskyldig person.

- Du betalar arbetsersättning till ett begränsat skattskyldigt företag och har tagit ut eller borde har tagit ut källskatt på arbetsersättningen.

- Du är betalare enligt pensionslagen för den offentliga sektorn och betalar arbetsersättning till en person som inte har egen pensionsförsäkring för företagare.

I dessa fall ska du anmäla arbetsersättningen enligt följande anvisningar.

Anmäl arbetsersättning till inkomstregistret om tjänsteproducenten inte finns i förskottsuppbördsregistret

Anmäl den arbetsersättning som du betalat ut till inkomstregistret med anmälan om löneuppgifter inom 5 dagar från betalningsdagen.

Det finns ingen nedre gräns i euro för anmälan, med andra ord ska du anmäla även små eurobelopp.

Läs mer om på vilka sätt du kan anmäla uppgifterna till inkomstregistret

Fyll i följande uppgifter i anmälan:

- Utbetalningsdag – dagen då arvodet är på mottagarens konto.

- Löneutbetalningsperiod – ange den första arbetsdagen som startdatum och den sista arbetsdagen som slutdatum.

- Betalarens namn och personbeteckning eller FO-nummer.

- Namn och identifierare för mottagaren av arbetsersättningen, det vill säga inkomsttagaren, till exempel personbeteckning eller FO-nummer. Anmäl även uppgift om huruvida inkomsttagaren är begränsat skattskyldig.

- Ange dessutom tilläggsuppgift om inkomsttagaren om denne är något av följande:

- Samfund, om mottagaren av arvodet är ett öppet bolag, ett kommanditbolag, ett aktiebolag, ett andelslag, en förening, en stiftelse eller en annan privaträttslig juridisk person.

- Idrottare, om mottagaren av arvodet är idrottare.

- Uppträdande artist, om mottagaren av arvodet är till exempel teater- eller filmskådespelare, radio- eller TV-artist eller musiker.

- Beloppet av arbetsersättningen med inkomstslaget Arbetsersättning (336).

- I beloppet ska du inkludera arbetets andel exklusive mervärdesskatt och de på fakturan specificerade resekostnaderna.

- I arbetsersättningen ska du inte inkludera några andra kostnader specificerade på fakturan, som material.

- Förskottsinnehållning med inkomstslaget Förskottsinnehållning (402), om du har dragit av den från arbetsersättningen. På motsvarande sätt källskatt med inkomstslaget Källskatt (404), om du har tagit ut källskatt.

Välj rätt inkomstslag – vissa arbetsersättningar har egna inkomstslag

Med inkomstslaget Arbetsersättning (336) ska du anmäla till exempel

- ersättning för arbete som utförts i uppdragsförhållande, till exempel ersättning för tjänster som du köpt eller arbeten som du beställt

- intressebevakarens arvode

- arvode för idrottsman

- arvode för uppträdande artist

- vittnesarvode

- hittelön

- arvode eller kostnadsersättning som betalats till stödperson

- resekostnadsersättningar som betalas av ett allmännyttigt samfund, till den del de överstiger det skattefria beloppet

- frivillig serviceavgift (s.k. dricks).

Anmäl till exempel följande arvoden med egna inkomstslag:

- Arvode för familjevårdare (328), anmäl också arvoden för stödfamiljsverksamhet med detta inkomstslag

- Kostnadsersättning för familjevårdare (327)

- Stöd för privat vård (arbetsersättning) (356)

- Arvode för närståendevårdare (319)

- Kostnadsersättning för medlare (335)

- Dividend eller överskott (arbetsersättning) som baserar sig på arbetsinsats (340).

Här kan du ta del av exempel och läsa mer om arbetsersättning och olika arvoden: Anmälan av information till inkomstregistret: belöning av arbetstagare, prestationer som ska betalas till företagare och andra specialsituationer

Läs mer om inkomstslagen i 300-serien

Se anvisningar för hushåll som betalar arbetsersättning