När du loggar in i MinSkatt får du i fortsättningen din skattepost endast elektroniskt. Läs mer om ändringen.

Denna anvisning behandlar frågor som hänför sig till tolkningen av tjänsteleverantörens skyldighet att lämna upplysningar och den skattskyldiges anmälningsskyldighet enligt lagen om rapporteringspliktiga arrangemang i fråga om beskattning (1559/2019) och ändringar av bestämmelserna i lagen om beskattningsförfarande. I denna anvisning används endast paragrafnummer vid hänvisningar till lagen om rapporteringspliktiga arrangemang i fråga om beskattning.

Det finns en separat anvisning om anmälningsförfarandet i en postbeskrivning DAC6 anmälan om ett rapporteringspliktigt arrangemang (VSDAC6DC) och i en bevisning om Anmälande av ett rapporteringspliktigt arrangemang, ifyllningsanvisning.

1 Bakgrund

1.1 Lagen om rapporteringspliktiga arrangemang i fråga om beskattning och ändringar av lagen om beskattningsförfarande

Lagen om rapporteringspliktiga arrangemang i fråga om beskattning (1559/2019, lagen om rapporteringspliktiga arrangemang) trädde i kraft 1.1.2020. Samtidigt fogades nya bestämmelser i lagen om beskattningsförfarande (1558/1995, BFL) om tjänsteleverantörens skyldighet att lämna upplysningar och den skattskyldiges anmälningsskyldighet.

Med de nya bestämmelserna har man genomfört den anmälningsskyldighet som gäller vissa gränsöverskridande skatteplaneringsstrukturer som förutsätts av direktivet (EU) 2018/822 (ändring av s.k. handräckningsdirektivet 2011/16/EU, DAC6-direktivet). Syftet med direktivet är att förbättra EU-ländernas skattemyndigheters tillgång till information om gränsöverskridande skatteplaneringsarrangemang som kan innehålla element av kringgående eller undvikande av skatt. Bakgrunden till direktivet är arbetet inom OECD:s BEPS-projekt om erodering av skattebasen och flyttning av vinster för att begränsa aggressiv skatteplanering och internationell skatteflykt. Direktivet förpliktigar EU-länderna att samla in uppgifterna om rapporteringspliktiga gränsöverskridande arrangemang av de anmälningsskyldiga som är verksamma i landet. Dessa uppgifter delas mellan medlemsländerna kvartalsvis via en central katalog som tillhandahålls av Europeiska kommissionen.

1.2 Allmänt om anmälningsskyldigheten

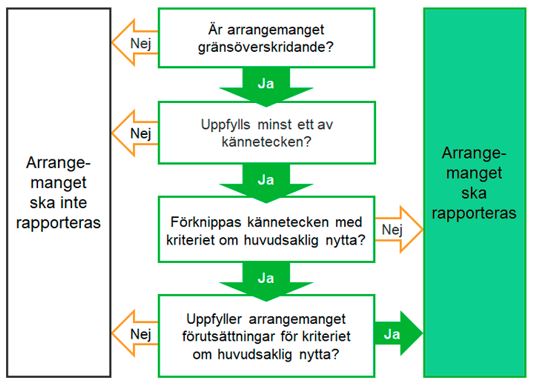

Med stöd av lagen om rapporteringspliktiga arrangemang ska man till Skatteförvaltningen anmäla gränsöverskridande arrangemang som kan omfatta kännetecken av undvikande eller kringgående av skatt. Arrangemang som omfattas av lagens tillämpningsområde handlar om skatteplaneringsstrukturer med en internationell dimension. Rapporteringspliktiga arrangemang kan vara helt lagliga och anmälan leder inte automatiskt till beskattningsåtgärder. I anmälningsskedet behöver man inte ta ställning till huruvida det arrangemang som rapporteras kan godkännas enligt bestämmelserna i skatterätten. Anmälan betraktas inte som ett ställningstagande om den skatterättsliga karaktären av tjänsteleverantörens eller den skattepliktiges arrangemang. För att anmälningsskyldighet skulle uppstå förutsätts alltid att

- det är fråga om ett gränsöverskridande arrangemang, dvs. att arrangemanget berör fler än en stat (med stat avses i denna anvisning både stater och övriga jurisdiktioner)

- arrangemanget uppfyller något av de kännetecken som föreskrivs i kapitel 3 i lagen om rapporteringspliktiga arrangemang.

Rapporteringspliktiga gränsöverskridande arrangemang ska anmälas till Skatteförvaltningen. Anmälningsskyldiga är i första hand tjänsteleverantörer som utformar, marknadsför eller förvaltar genomförandet av rapporteringspliktiga arrangemang (se kapitel 4). Den berörda skattskyldiga är anmälningsskyldig endast om det i arrangemanget inte finns en tjänsteleverantör som är skyldig att lämna upplysningar eller om arrangemangets tjänsteleverantör har befriats från uppgiftsskyldigheten på basis av sekretess (se kapitel 5). Ett gränsöverskridande arrangemang ska anmälas om arrangemanget uppfyller minst ett av de lagstadgade kännetecknen (se kapitel 3). För anmälningsskyldigheten del har det syfte som arrangemanget har utformats eller genomförts inte någon betydelse.

Rapporteringen omfattar de arrangemang som har genomförts efter direktivets ikraftträdande 25.6.2018. Arrangemang som har genomförts eller kommer att genomföras mellan 25.6.2018 och 30.6.2020 ska anmälas till Skatteförvaltningen senast 31.8.2020. Fr.o.m. 1.7.2020 kommer en tidsfrist på 30 dagar att tillämpas på anmälningarna (se kapitel 7).

2 Tillämpningsområde och vissa definitioner

2.1 Tillämpningsområdet för lagen om rapporteringspliktiga arrangemang

Lagen om rapporteringspliktiga arrangemang tillämpas på sådana arrangemang som kan inverka på storleken eller fastställandet av skatter enligt s.k. handräckningsdirektivet (2011/16/EU). Dessutom förutsätts det att arrangemanget rör mer än en medlemsstat i Europeiska unionen eller en medlemsstat i Europeiska unionen och en tredje stat och att arrangemanget uppfyller minst ett av följande villkor (1 § 2 mom.):

- samtliga deltagare i arrangemanget har inte skatterättslig hemvist i samma stat ;

- minst en person som deltar i arrangemanget har samtidigt sin skatterättsliga hemvist i fler än en stat ;

- minst en av de personer som deltar i arrangemanget bedriver affärsverksamhet i en annan stat från ett fast driftställe beläget i den staten och arrangemanget utgör åtminstone en del av verksamheten vid det fasta driftstället;

- minst en av de personer som deltar i arrangemanget bedriver verksamhet i en annan stat utan att ha sin skatterättsliga hemvist eller ett fast driftställe där.

I lagen om rapporteringspliktiga arrangemang och denna anvisning avses med person en fysisk person, en juridisk person och en juridisk konstruktion (2 § 1 mom. 1 punkten).

Lagen tillämpas också på arrangemang som kan (1 § 3 mom.):

- påverka skyldigheter enligt 17 a–17 d § i lagen om beskattningsförfarande eller en annan stats eller jurisdiktions motsvarande skyldigheter; eller

- försvåra identifieringen av den verkliga förmånstagaren.

Ett arrangemang är rapporteringspliktigt, om det uppfyller någon av de villkor som föreskrivs i 3 kap. i lagen om rapporteringspliktiga arrangemang (3 §). Eftersom lagen endast tillämpas på gränsöverskridande arrangemang, ska helt inhemska arrangemang inte anmälas till Skatteförvaltningen även om arrangemanget skulle uppfylla villkoren för något av kännetecknen. Till exempel ska arrangemanget inte anmälas om ett finländskt fast driftsställe av ett utländskt företag utför ett helt inhemskt arrangemang. På motsvarande sätt ska arrangemanget inte anmälas då ett utländskt fast driftsställe av ett finländskt företag utför ett helt inhemskt arrangemang i den staden där det fasta driftsstället är beläget.

2.2 Definitionen av ett arrangemang

Begreppet arrangemang definieras inte i lagen om rapporteringspliktiga arrangemang eller i DAC6-direktivet. Begreppet har inte definierats på lagnivån för att det inte ska vara möjligt att kringgå den föreslagna regleringen på enbart formella grunder (RP 69/2019, motiveringar till 1 §). Arrangemang som avses i lagen ska också tolkas brett. Ett arrangemang kan vara t.ex. en transaktion, ett system, ett avtal, ett bidrag, ett samförstånd, ett löfte, en förbindelse, en händelse o.d. I praktiken fastställs de arrangemang som omfattas av lagen genom sina kännetecken. Som arrangemang betraktas också en serie av arrangemang och ett arrangemang kan innehålla fler än ett steg eller en del (RP9/2019, motiveringar till 1 §). För att anmälningsskyldighet skulle uppstå förutsätts emellertid alltid att arrangemanget är gränsöverskridande och att det uppfyller något av de kännetecken som föreskrivs i lagen.

2.3 Gränsöverskridande arrangemang

Lagen om rapporteringspliktiga arrangemang tillämpas endast på gränsöverskridande arrangemang. Inhemska arrangemang omfattas inte av anmälningsplikten. Ett arrangemang är gränsöverskridande, om det rör mer än en medlemsstat i Europeiska unionen eller en medlemsstat i Europeiska unionen och en tredje stat (1 § 2 mom.). Vidare ska den person eller de personer som deltar i arrangemanget ha anknytning till flera stater i form av skatterättslig hemvist, fast driftställe eller drivande av affärsverksamhet (RP 69/2019, motiveringar till 1 §).

Personer som deltar i arrangemanget har alltså tillräcklig anknytning till flera stater genom den skatterättsliga hemvisten då samtliga deltagare i arrangemanget inte har sin skatterättsliga hemvist i samma stat eller då en eller flera deltagare samtidigt har sin skatterättsliga hemvist i fler än en stat. Den skatterättsliga hemvisten kan vara belägen i fler än en stat vid så kallad dubbel bosättning. Dubbel bosättning kan uppstå t.ex. då ett samfunds hemviststat anser att samfundet har sin hemvist där på basis av att samfundet har grundats i denna stat och en annan stat anser att samma samfund har sin hemvist i denna andra stat på basis av samfundets ledningsplats. Dubbel bosättning kan uppstå också för en naturlig person, vilket har behandlats mer ingående i Skatteförvaltningens anvisning om allmän och begränsad skattskyldighet (30.4.2014).

Ett arrangemang är gränsöverskridande även i de fall där en eller fler av de personer som deltar i arrangemanget bedriver affärsverksamhet i en annan stat från ett fast driftställe beläget i den staten och arrangemanget utgör åtminstone en del av verksamheten vid det fasta driftstället.

Ett arrangemang är gränsöverskridande även i de fall där en eller fler av de personer som deltar i arrangemanget bedriver verksamhet i en annan stat eller jurisdiktion utan att ha sin skatterättsliga hemvist eller ett fast driftställe där.

Exempel 1

Bolag X med hemvist i stat 1 tillverkar och säljer produkter i denna stat. Bolaget säljer dessa produkter även till staterna 2, 3 och 4. Bolag Y har också sin hemvist i stat 1. Bolagen X och Y deltar i ett arrangemang som uppfyller villkoren för ett kännetecken, men hänför sig endast till de funktioner som sker i stat 1. Arrangemanget förknippas inte med den försäljning som bolag X bedriver till staterna 2, 3 och 4. Arrangemanget är inte gränsöverskridande, eftersom den inte berör flera stater.

2.4 Rapporteringspliktigt arrangemang

Ett gränsöverskridande arrangemang ska rapporteras om det uppfyller minst ett av de kännetecken som föreskrivs i 3 kap. i lagen om rapporteringspliktiga arrangemang (3 §). Kännetecknen behandlas i kapitel 3 i denna anvisning.

Ett rapporteringspliktigt arrangemang består av helheten av de funktioner som är nödvändiga för att uppfylla förutsättningarna för något av kännetecknen eller för att erhålla eventuell skattefördel. Arrangemanget ska anmälas som en helhet, och de enskilda transaktioner eller delar som ingår i det anmäls i regel inte separat. En enskild transaktion kan omfattas av anmälningsskyldigheten om dess genomförande endast räcker till att erhålla en eventuell skattefördel och arrangemanget uppfyller något av kännetecknen.

Exempel 2

Ett finländskt moderbolag betalar upprepade gånger vissa prestationer till sitt dotterbolag med hemvist i en stat där skatteprocenten är noll. Det är fråga om ett arrangemang som ska rapporteras som en helhet. Varje prestation ska inte rapporteras separat.

Exempel 3

Parterna genomför en serie av arrangemang. Skattefördelen erhålls genom den sammanlagda effekten av dessa arrangemang. Det är fråga om ett arrangemang som ska rapporteras som en helhet.

Sedvanliga gränsöverskridande affärstransaktioner mellan koncernbolag kan utgöra en del av ett rapporteringspliktigt arrangemang om något av kännetecknen i lagen uppfylls.

T.ex. följande situationer utgör däremot inte rapporteringspliktiga arrangemang:

- Strategiska dokument som hänför sig till beskattningen och som en internationell koncern upprättat på en allmän nivå, såsom koncernens interna skattepolitiska riktlinjer, eftersom de innehåller i regel inte några detaljerade uppgifter om skatteplaneringsstrukturer.

- Dokumentationen om internprissättning som sådan utgör i regel inte heller något rapporteringspliktigt arrangemang.

2.5 Marknadsförbart arrangemang

Ett marknadsförbart arrangemang är ett rapporteringspliktigt arrangemang som utformats, marknadsförts, är redo för genomförande eller tillgängliggjorts för genomförande utan att behöva anpassas i väsentlig omfattning (2 § 1 mom. 9 punkten). Ett marknadsförbart arrangemang ska anmälas bara om det är gränsöverskridande och uppfyller något av de kännetecken som föreskrivs i 3 kap. i lagen om rapporteringspliktiga arrangemang. Ett marknadsförbart arrangemang har inte utformats för en viss skattskyldig, utan det utformas för att utnyttjas av flera skattskyldiga utan att det behöver anpassas i väsentlig omfattning. Om arrangemanget utformas för en viss skattskyldig, är det inte fråga om marknadsförbart arrangemang, utan ett s.k. skräddarsytt arrangemang.

Anmälning av ett marknadsförbart arrangemang förknippas med vissa särdrag (se kapitel 7.3). Ett marknadsförbart arrangemang uppfyller alltid kännetecknet enligt 14 § i lagen om rapporteringspliktiga arrangemang (standardiserade handlingar och strukturer), men även andra kännetecken kan uppfyllas vid ett marknadsförbart arrangemang.

3 Kännetecken

3.1 Allmänna och särskilda kännetecken

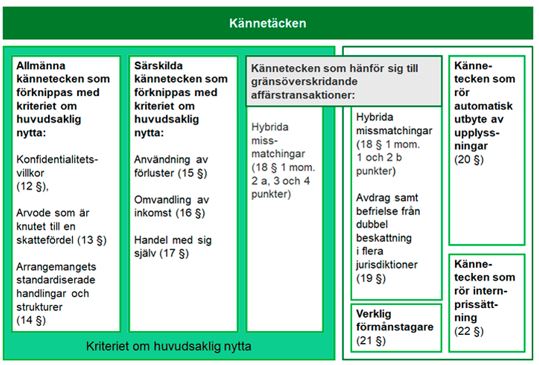

Ett gränsöverskridande arrangemang ska rapporteras, om det uppfyller villkoren för minst ett kännetecken. Bestämmelserna om kännetecken finns i kapitel 3 i lagen om rapporteringspliktiga arrangemang. Kännetecknen indelas i allmänna och särskilda kännetecken. Allmänna kännetecken är drag som ofta finns hos arrangemang som marknadsförs och utnyttjas i stor utsträckning eller hos nya och innovativa skatteplaneringsarrangemang. Med särskilda kännetecken försöker man i första hand ingripa i kända brister och sårbarheter hos skattesystem samt utnyttjandet av allmänt använda förfaranden i skatteplaneringsarrangemang (RP 69/2019, motiveringar till 3 kap.). Bestämmelser om allmänna kännetecken finns i 12–14 § i lagen om rapporteringspliktiga arrangemang och bestämmelser om särskilda kännetecken i 15–2 § i lagen.

En del av kännetecknen kan tillämpas som sådana och en del förutsätter också att förutsättningarna för det s.k. kriteriet om huvudsaklig nytta uppfylls (se kapitel 3.2).

3.2 Kriteriet om huvudsaklig nytta

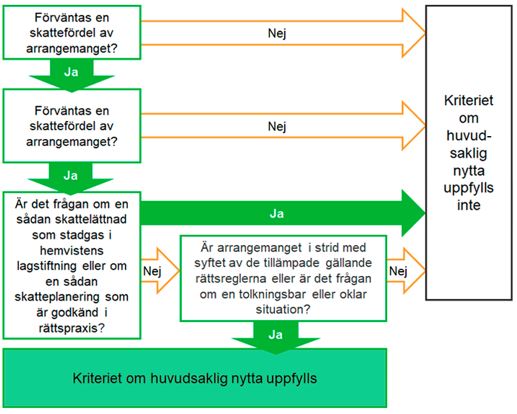

Enligt lagen om rapporteringspliktiga arrangemang avses med kriteriet om huvudsaklig nytta bedömning av om den huvudsakliga nyttan eller en av de huvudsakliga fördelarna med nyttan som en person kan förvänta sig av ett arrangemang, med beaktande av alla relevanta fakta och omständigheter, är att uppnå en skattefördel (2 § 1 mom. 3 punkten). Syftet med bestämmelsen är att ställa sådana arrangemang utanför rapporteringen som inte förväntas generera någon skattefördel alls eller endast ringa sådan (RP 69/2019, motiveringar till 2 §).

Kriteriet om huvudsaklig nytta handlar om helhetsbedömning av de omständigheter som hänför sig till det gränsöverskridande arrangemanget där den skattefördel som kan förväntas granskas i förhållande till arrangemangets omständigheter och helhetseffekter.

Följande kännetecken förutsätter att förutsättningarna för kriteriet om huvudsaklig nytta uppfylls:

- Konfidentialitetsvilkor

- Arvode som är knutet till en skattefördel

- Arrangemangets standardiserade handlingar och strukturer

- Användning av förluster

- Omvandling av inkomst

- Den del av de kännetecken som hänför sig till gränsöverskridande affärstransaktioner som gäller situationer där

- staten eller jurisdiktionen i fråga tar inte ut samfundsskatt eller tar ut samfundsskatt med en skattesats på noll eller nära noll;

- prestationen undantas fullständigt från beskattning i den stat eller jurisdiktion där prestationsmottagaren har sin skatterättsliga hemvist;

- prestationsmottagaren kan i fråga om denna prestation gynnas av en särskild skattelättnad i den stat eller jurisdiktion där prestationsmottagaren har sin skatterättsliga hemvist.

Följande kännetecken förutsätter inte bedömning av kriteriet om huvudsaklig nytta:

- Den del av de kännetecken som hänför sig till gränsöverskridande affärstransaktioner som gäller situationer där

- prestationsmottagaren har inte skatterättslig hemvist i någon stat eller jurisdiktion eller

- staten eller jurisdiktionen i fråga är upptagen som en icke samarbetsvillig jurisdiktion på skatteområdet i Europeiska unionens råds slutsatser eller har inom Organisationen för ekonomiskt samarbete och utveckling bedömts vara icke samarbetsvillig.

- Avdrag samt befrielse från dubbel beskattning i flera jurisdiktioner

- Kännetecken som rör automatisk utbyte av upplyssnigar

- Verklig förmånstagare

- Kännetecken som rör internprissättning

Kriteriet om huvudsaklig nytta är ett förfarande som hänför sig uttryckligen till rapporteringsplikten av arrangemangen. Förutsättningarna för uppfyllandet av kriteriet om huvudsaklig nytta avviker från de nationella bestämmelserna om kringgående av skatt (t.ex. BFL 28, BFL 52 h §) och den allmänna bestämmelsen om kringgående av skatt vad gäller skatteavtal (test av det huvudsakliga syftet, Principal Purpose Test, OECD Action 6 BEPS i artikel 29 (9) i år 2017 version av OECD:s modellskatteavtal). Förutsättningarna för kriteriet om huvudsaklig nytta kan uppfyllas även om tillämpningsförutsättningarna för de ovannämnda bestämmelserna om kringgående av skatt inte skulle uppfyllas.

3.2.1 Skattefördel som avses i lagen

Skattefördel som avses i lagen om rapporteringspliktiga arrangemang kan vara till exempel nytta från en lägre skattesats, inkomstens skattefrihet, avdrag för utgifter, skattemässig förlust, undvikande av källskatt eller avskrivning av utländsk skatt eller annan ekonomisk fördel vid beskattningen.

Skattefördel enligt kriteriet om huvudsaklig nytta ska i första hand hänföra sig till direkta skatter som tas ut av en medlemsstat eller av dess underenheter eller lokala myndigheter, eller på dessas vägnar. Om en part som har sin hemvist i en stat utanför EU deltar i arrangemanget, ska även skatter som uppburits i denna stat beaktas vid bedömningen av skattefördelen. Mervärdesskatt, tull och punktskatter omfattas inte av tillämpningsområdet för lagen om rapporteringspliktiga arrangemang och har därmed ingen betydelse för bedömningen av skattefördel (RP 69/2019, motiveringar till 2 §).

Skattefördel som ett arrangemang ger kan realiseras i Finland, i ett annat EU-land eller i ett land utanför EU (RP 69/2019, motiveringar till 2 §).

När skattskyldiges hemviststat uttryckligen har föreskrivits om en förmånligare skattebehandling i fråga om arrangemanget utformas inte en sådan i lagen avsedd skattefördel, som uppfylls kriteriet om huvudsaklig nytta. Situationer som står i konflikt med syftet av den lag som tillämpas på arrangemanget eller är oklara ska rapporteras (FiUB 19/2019).

3.2.2 Bedömning av skattefördel enligt kriteriet om huvudsaklig nytta

Enligt regeringens proposition bestäms huruvida kriteriet om huvudsaklig nytta är uppfyllt utifrån objektiva kriterier (RP 69/2019, motiveringar till 2 §). Det gränsöverskridande arrangemanget granskas objektivt på basis av observerbara fakta och faktiska omständigheter så att även en utomstående kan på basis av dessa uppgifter upptäcka en skattefördel som förknippas med arrangemanget. Orsakerna till att en person börjar utnyttja ett arrangemang saknar således betydelse för uppfyllandet av kriteriet (RP 69/2019, motiveringar till 2 §).

Bedömningen av huruvida förutsättningarna för kriteriet om huvudsaklig nytta uppfylls baseras på fakta och omständigheter som tjänsteleverantören eller den skattskyldige känner till. Den bedömningen baseras på den nytta som kan förväntas av ett arrangemang och de skattefördelar och den övriga nytta som sist och slutligen erhålls genom arrangemanget har inget betydelse för bedömningen (RP 69/2019, motiveringar till 2 §).

Bedömningen av huruvida förutsättningarna för kriteriet om huvudsaklig nytta uppfylls utförs som en helhetsbedömning från fall till fall, och tillämpningen förutsätter inte att man skulle mäta fördelarna eller jämföra dem t.ex. med procentuella andelar.

3.2.3 Situationer där skattefördelen är den huvudsakliga fördelen

Kriteriet om huvudsaklig nytta uppfylls i en situation där den förväntade skattefördelens värde är betydande och fördelen är en av de huvudsakliga förmånerna av arrangemanget. Skatteförmånen granskas som en helhet i förhållande till omständigheterna och arrangemangets effekter. Om den förväntade skattefördelen är ringa jämfört med den totala fördelen som kan förväntas av arrangemanget, uppfylls kriteriet om huvudsaklig nytta inte. (RP 69/2019, motiveringar till 2 §).

Villkoren för kriteriet om huvudsaklig nytta är uppfyllt när det i arrangemanget är fråga om skatteplaneringsmetoder som står i strid med skattesystemets syfte. På motsvarande sätt är villkoren för kriteriet om huvudsaklig nytta uppfyllt när det i arrangemanget är fråga om skatteplaneringsmetoder som står i strid med syftet med den lag som tillämpas på arrangemanget eller syftet med procedurbestämmelserna (FiUB 19/2019).

Kriteriet om huvudsaklig nytta uppfylls således då en skattefördel är en av de huvudsakliga nyttor som förväntas av arrangemanget och det inte är i fråga en sådan skattefördel som uttryckligen stadgas genom lag eller som är godkänt i rätts-och beskattningspraxis.

En skattefördel kan vara en av arrangemangets huvudsakliga nyttor då eftersträvande av den skattefördelen har påverkats till på vilket sätt arrangemanget har genomförts. Skattefördelen är en huvudsaklig nytta alltid då strävan efter den är det uttryckliga skälet för arrangemanget.

3.2.4 Situationer där skattefördelen inte är den huvudsakliga fördelen

Kriteriet om huvudsaklig nytta uppfylls inte när det i ett arrangemang är fråga om skatteplaneringsmetoder som är accepterade i rätts- och beskattningspraxis eller som inte står i konflikt med skattesystemet (FiUB 19/2019). Om skatteplaneringsarrangemanget är accepterat i både rätts- och beskattningspraxis i den skattskyldiges hemviststat anses arrangemanget då även följa den lag som tillämpas på arrangemanget och lagens syfte. Om ett sådant arrangemang är en del av ett större arrangemang där uppstår också andra skattefördelar och kriteriet om huvudsaklig nytta uppfylls, ska arrangemanget emellertid rapporteras som en del av helheten.

Villkoren för kriteriet om huvudsaklig nytta uppfylls i regel inte i situationer som följer lagstiftningen i den skattskyldiges hemviststat och lagstiftningens syfte. Exempel på sådana arrangemang är skattelagstiftningens bestämmelser om utgiftsminskning. När en skattskyldig betalar prestationer till ett utländskt koncernföretag är det inte automatiskt fråga om en skattefördel enligt definitionen i kriteriet om huvudsaklig nytta. Om ett arrangemang som skenbart stämmer överens med bestämmelserna emellertid har drag eller andra arrangemang som ger en förmån som strider mot syftet med bestämmelsen om utgiftsminskning, såsom en minskning av en artificiell utgift eller en utgift som tillhör en annan skattskyldig, är det fråga om en skattefördel som avses i kriteriet (FiUB 19/2019).

3.3 Allmänna kännetecken som förknippas med kriteriet om huvudsaklig nytta

3.3.1 Konfidentialitetsvillkor

Ett arrangemang är rapporteringspliktigt om den berörda skattskyldigen eller deltagaren i ett arrangemang åtar sig att uppfylla ett konfidentialitetsvillkor som kan ålägga dem att inte för andra tjänsteleverantörer, Skatteförvaltningen eller de behöriga myndigheterna i andra stater röja hur en skattefördel kan uppnås med arrangemanget och arrangemanget uppfyller kriteriet om huvudsaklig nytta (12 §). Med konfidentialitetsvillkoret skyddar man t.ex. arrangemangets värdebringande egenskap till tjänsteleverantören.

Villkoren kan ha uttryckligen antecknats i avtalet eller vara muntlig. Med konfidentialitetsvillkoret avses inte enbart den allmänna ordalydelsen i avtalet om att parterna förbinder sig till att inte avslöja uppgifter om den andra parten som de fått till sitt förfogande, utan för att kännetecknet ska kunna tillämpas är det väsentligt att arrangemanget innehåller en ny eller innovativ egenskap som man med konfidentialitetsvillkoret vill hålla hemlig.

3.3.2 Arvode som är knutet till en skattefördel

Ett arrangemang är rapporteringspliktigt om arvodet eller en annan ersättning till tjänsteleverantören fastställts med hänsyn till beloppet av den skattefördel som härrör från arrangemanget, eller är beroende av huruvida arrangemanget verkligen ger en skattefördel (13 §). Arrangemanget ska även uppfylla kriteriet om huvudsaklig nytta. Enligt regeringens proposition kan kännetecknet tillämpas t.ex. då tjänsteleverantörens arvode helt eller delvis fastställs på basis av skattefördelen eller då tjänsteleverantören är skyldig att återbetala avgiften antingen helt eller delvis, om den planerade skattefördelen inte utfaller (RP 69/2019, motiveringar till 13 §).

Stödtjänster som hänför sig till skattedeklarationer, betalning eller återbäring av skatt såsom hjälp med ansökan om återbäring av källskatt uppfyller i regel inte förutsättningarna för detta kännetecken även om ombudets arvode skulle vara knutet till skatteförmånen. Tjänster av denna typ avser inte utformning eller genomförande av ett rapporteringspliktigt arrangemang, utan det är fråga om att hjälpa den skattskyldige med ett administrativt förfarande. Ansökan om återbäring av källskatt kan emellertid utgöra en del av genomförandet av ett arrangemang som på basis av ett annat kännetecken ska rapporteras t.ex. i en situation där man ansöker om upphävning av dubbelbeskattning på det sätt som avses i kännetecknet i 19 § i lagen om rapporteringspliktiga arrangemang. I dessa situationer kan även förutsättningarna för kännetecknet i 13 § uppfyllas.

3.3.3 Arrangemangets standardiserade handlingar och strukturer

Ett arrangemang är rapporteringspliktigt om de handlingar eller strukturer som hänför sig till det är väsentligen standardiserade och arrangemanget är tillgängligt för fler än en berörd skattskyldig utan att i väsentlig omfattning behöva anpassas innan genomförandet, och arrangemanget uppfyller kriteriet om huvudsaklig nytta (14 §).

På basis av detta kännetecken anmäler man i praktiken marknadsförbara arrangemang som kan genomföras av flera skattskyldiga utan att behöva anpassas i väsentlig omfattning. Se mer om marknadsförbara arrangemang under punkt 2.5 i anvisningen. Eftersom endast arrangemang som uppfyller kriteriet om huvudsaklig nytta anmäls på basis av detta kännetecken, blir arrangemanget inte rapporteringspliktigt enbart på basis av att arrangemangets avtal är standardiserat.

Exempelvis i stor utsträckning standardiserade avtal mellan kunden och banken som typiskt används i finansbranschen, såsom avtal om bostadslån, anses i allmänhet inte uppfylla villkoren, eftersom den skattefördel som eventuellt härrör från dessa avtal vanligtvis är oväsentlig i jämförelse med den övriga nytta som uppnås genom avtalet (RP 69/2019, motiveringar till 14 §). På motsvarande sått uppfylls inte villkoren genom användning av standardiserade avtal som sedvanliga avtal om varu- eller tjänstehandel i andra branscher.

3.4 Särskilda kännetecken som förknippas med kriteriet om huvudsaklig nytta

3.4.1 Användning av förluster

Ett arrangemang är rapporteringspliktigt om en person som deltar i arrangemanget förvärvar ett bolag som går med förlust, avbryter bolagets huvudsakliga verksamhet och använder dess förluster för att minska sin beskattningsbara inkomst, däribland genom att överföring av dessa förluster till en annan stat eller jurisdiktion eller genom att påskynda utnyttjandet av dessa förluster, och arrangemanget uppfyller kriteriet om huvudsaklig nytta (15 §).

Enligt regeringens proposition avses med kännetecknet en situation där en person som deltar i ett arrangemang förvärvar ett bolag som går med förlust och avbryter dess huvudsakliga verksamhet i syfte att utnyttja bolagets förluster för att minska sin beskattningsbara inkomst. Som en åtgärd för att minska den beskattningsbara inkomsten betraktas i detta sammanhang också överföring av förluster för att utnyttja dem i en annan stat eller jurisdiktion och att utnyttjandet av förlusterna påskyndas. Med kännetecknet avses en övervägd transaktion vars enda eller nära nog enda syfte är att uppnå en skattefördel. Någon tydlig tidsgräns inom vilken den förvärvade verksamheten ska avbrytas för att kriterierna på kännetecknet ska uppfyllas har inte fastställts. Förutsättningarna för kännetecknet uppfylls i alla fall inte om det förvärvade bolagets verksamhet fortsätter flera år efter förvärvet. Med beaktande av syftet med kännetecknet, och för att det inte ska vara enkelt att kringgå det, kan kännetecknet, beroende på omständigheterna och fallet, också vara tillämpligt på situationer där den huvudsakliga verksamheten i ett bolag som går med förlust avbryts före en kommande förvärvshändelse (RP 69/2019, motiveringar till 15 §).

Exempel 4

A är ett vinstbringande bolag i stat 1. B är ett bolag i stat 2. B:s förlustbringande fasta driftställe B PE finns i stat 1. A förvärvar B. På grund av det koncernbeskattningssystem som tillämpas i stat 1 kan A utnyttja förlusten av B PE i samma stat mot sina egna vinster. Efter att förlusterna har utnyttjats avslutas verksamheten av B och B PE. Det är fråga om ett rapporteringspliktigt arrangemang.

Om syftet med ett företagsförvärv mellan oberoende parter är att köpa ut konkurrenten från marknaden och det huvudsakliga syftet inte är att utnyttja förlusterna, är det i regel inte fråga om ett rapporteringspliktigt arrangemang.

3.4.2 Omvandling av inkomst

Ett arrangemang är rapporteringspliktigt om inkomst med hjälp av arrangemanget omvandlas till kapital eller gåvor eller sådan inkomst som beskattas på en lägre nivå eller är undantagen från beskattning, och arrangemanget uppfyller kriteriet om huvudsaklig nytta (16 §). Enligt regeringens proposition kan kännetecknet vara tillämpligt till exempel på arrangemang med vilkas hjälp löneinkomst som ska beskattas som förvärvsinkomst omvandlas till kapitalinkomst, inkomst omvandlas till gåva eller dividender omvandlas till skattefria eller till inkomst som beskattas på en lägre nivå (RP 60/2019, motiveringar till 16 §).

Tillämpningen av kännetecknet förutsätter inte att den skattemässiga fördelen uppstår i Finlands beskattning. Om emellertid bestämmelserna om beskattningen av något arrangemang i en persons skatterättsliga hemviststat uttryckligen är utformade så att det beviljas en skattesubvention, betraktas inte ett sådant arrangemang som ett rapporteringspliktigt arrangemang (RP 69/2019, motiveringar till 16 §).

Enligt regeringens proposition betraktas arrangemang som skattelagstiftningen och dess syfte tillåter att genomföras på två eller flera alternativa sätt, så att något av alternativen leder till ett slutresultat som skattemässigt är förmånligare än de andra alternativen, i allmänhet inte som rapporteringspliktiga arrangemang (RP 69/2019, motiveringar till 16 §).

Exempel 5

En person som är kund hos en bank beslutar sig om att placera medel på ett aktiesparkonto eller en försäkring i stället för direkt aktieplacering p.g.a. den förmånligare skattebehandlingen. Det är fråga om val av ett skattemässigt mer förmånligare alternativ i enlighet med lagens syfte, varmed förutsättningarna för kännetecknet inte uppfylls även om det skulle vara fråga om en gränsöverskridande situation.

Exempel 6

A Ab:s arbetstagare X som bor i Finland sänds ut för att under en viss tid arbeta hos dotterbolaget B i ett annat EU-land. B betalar lönen dels som penninglön och dels som personalförmåner som enligt skattelagstiftningen beskattas lättare. Det är fråga om skattestöd som uttryckligen föreskrivs i lagen, varmed förutsättningarna för kännetecknet inte uppfylls.

Exempel 7

Moderbolaget A med hemvist i stat 1 omvandlar en räntebärande fordran från dotterbolaget med hemvist i stat 2 till dotterbolagets eget kapital. I stället för skattepliktig ränteinkomst erhåller A skattefri utdelning. Kännetecknet för omvandling av inkomst kan tillämpas på situationen och arrangemanget ska anmälas, om kriteriet om huvudsaklig nytta uppfylls då omständigheterna bedöms som en helhet (se kapitel 3.2 om kriteriet om huvudsaklig nytta).

3.4.3 Handel med sig själv

Ett arrangemang är rapporteringspliktigt om arrangemanget inbegriper cirkulära transaktioner som resulterar i handel med sig själv, med sådana enheter involverade som saknar annan kommersiell huvudfunktion, eller transaktioner som neutraliserar eller upphäver varandra eller som har andra liknande egenskaper, och uppfyller kriteriet om huvudsaklig nytta (17 §).

Enligt regeringens proposition baserar sig kännetecknet på handel med sig själv i syfte att uppnå skattefördelar. Med kännetecknet avses för det första arrangemang som inbegriper på varandra följande transaktioner om sådana enheter är involverade som saknar annan kommersiell huvudfunktion. Med detta avses situationer där tillgångar cirkuleras via en annan stat i syfte att tillgångarna ska omfattas av en förmånligare skattemässig behandling som tillämpas på utländska investeringar (RP 69/2019, motiveringar till 17 §). Även sådana arrangemang ska rapporteras som innehåller sådana transaktioner som makulerar eller återtar varandra eller som har andra motsvarande drag. Ett arrangemang är emellertid rapporteringspliktigt på grund av detta kännetecken bara om arrangemanget uppfyller kriteriet om huvudsaklig nytta.

Exempel 8

Finansieringen av en koncern som har verksamhet i flera stater har anordnats så att koncernens moderbolag A som är belägen i stat 1 anskaffar all extern finansiering till koncernen och finansierar koncernbolagen enligt deras behov. Långivningen till dotterbolagen som är belägna i staterna 1, 2 och 3 anordnas genom att A placerar det kapital som behövs i finansieringsbolaget B i stat 4 och B lånar medlen till dotterbolagen. B bedriver inte någon annan verksamhet.

Enligt bestämmelserna i stat 4 kan ett nominellt ränteavdrag göras på eget kapital, varför B inte betalar skatt på den ränteinkomst bolaget får från dotterbolagen. B delar ut intäkterna vidare till A som skattefri utdelning. Genom att cirkulera tillgångarna via stat 4 erhåller A de av dotterbolagen avdragna räntekostnaderna skattefritt, medan de utan denna åtgärd skulle ha utgjort skattepliktiga räntekostnader för A. Arrangemanget uppfyller förutsättningarna för kännetecknet enligt 17 § och ska rapporteras.

Exempel 9

Koncernbolag D i stat 1 överför tillgångar till moderbolag E i stat 2. E lånar tillgångarna tillbaka till bolag D. De cirkulerade tillgångarna betraktas som en utländsk placering i stat 1. Arrangemanget uppfyller förutsättningarna för kännetecknet enligt 17 § och ska rapporteras.

3.5 Kännetecken som hänför sig till gränsöverskridande affärstransaktioner

3.5.1 Hybrida missmatchningar

Ett arrangemang är rapporteringspliktigt, om det inbegriper en avdragsgill gränsöverskridande prestation mellan två eller flera personer i intressegemenskap, om minst ett av följande förhållanden föreligger (18 §):

- prestationsmottagaren har inte skatterättslig hemvist i någon stat eller jurisdiktion;

- prestationsmottagaren har sin skatterättsliga hemvist i en stat eller jurisdiktion, men:

- staten eller jurisdiktionen i fråga tar inte ut samfundsskatt eller tar ut samfundsskatt med en skattesats på noll eller nära noll, eller

- staten eller jurisdiktionen i fråga är upptagen som en icke samarbetsvillig jurisdiktion på skatteområdet i Europeiska unionens råds slutsatser eller har inom Organisationen för ekonomiskt samarbete och utveckling bedömts vara icke samarbetsvillig;

- prestationen undantas fullständigt från beskattning i den stat eller jurisdiktion där prestationsmottagaren har sin skatterättsliga hemvist;

- prestationsmottagaren kan i fråga om denna prestation gynnas av en särskild skattelättnad i den stat eller jurisdiktion där prestationsmottagaren har sin skatterättsliga hemvist.

Ett arrangemang är dock rapporteringspliktigt med stöd av kännetecknen i 1 mom. 2 a punkten samt 3 och 4 punkten endast om arrangemanget uppfyller kriteriet om huvudsaklig nytta.

Enligt regeringens proposition avses med hybrida missmatchningar att prestationsbetalaren kan dra av prestationen i sin beskattning i en jurisdiktion, medan den inkomst som motsvarar avdraget eventuellt inte beskattas i prestationsmottagarens jurisdiktion. Kännetecknets tillämpningsområde kan omfatta så kallade hybridarrangemang, som avses i rådets direktiv (EU) 2017/952 om ändring av direktiv (EU) 2016/1164 vad gäller hybrida missmatchningar med tredjeländer. I paragrafen granskas dock hybrida missmatchningar i vidare bemärkelse än i nämnda direktiv och med kännetecknet avses också andra åtgärder än hybridarrangemang (RP 69/2019, motiveringar till 18 §). Kännetecknets tillämpningsområde omfattar inte placeringar i utländska investeringsfonder eller fondbolag, eftersom dessa placeringar inte anses som avdragsgilla prestationer i den meningen som avses i kännetecknet. Det faktum att placeringen senare kan avdras från lösenpris vid beräkningen av överföringsvinsten påverkar inte bedömningen.

På basis av detta kännetecken ska man anmäla arrangemang som innebär gränsöverskridande avdragsgilla prestationer mellan minst två personer i intressegemenskap. Dessutom förutsätts att minst ett ytterligare villkor enligt 1–4 punkten är uppfyllt. I de situationer som avses i 2 a, 3 och 4 punkten förutsätts dessutom att arrangemanget uppfyller kriteriet om huvudsaklig nytta. Enbart kännetecknet uppfyller dock inte kriteriet, utan arrangemanget ska också ha andra drag som visar att en skattefördel eftersträvas med arrangemanget (RP 69/2019, motiveringar till 18 §). I de situationer som avses i 1 och 2 b punkten behöver arrangemanget inte uppfylla kriteriet om huvudsaklig nytta.

Med en person i intressegemenskap avses enligt lagen om rapporteringspliktiga arrangemang en person som deltar i ledningen av en annan person genom att kunna utöva ett betydande inflytande över den andra personen, som har över 25 procent av rösterna i den andra personen, som har ett innehav som, direkt eller indirekt, överstiger 25 procent av den andra personen, eller som har rätt till 25 procent eller mer av en annan persons vinster (2 § 1 mom. 8 punkten). Om flera personer uppfyller något av de ovannämnda villkoren i fråga om samma person, anses samtliga dessa personer stå i intressegemenskap.

En indirekt innehavsandel bestäms genom att personens andelar i koncernens ägarkedja multipliceras med varandra. En person som står i relation som avses i de punkter som nämnts till flera personer anses stå i intressegemenskap till alla dessa personer. Om en person agerar tillsammans med en annan person vad gäller en enhets röstetal eller kapitalinnehav, anses denna person ha en andel i alla röstetal som den andra personen förvaltar eller i hela kapitalinnehavet i enheten i fråga. En person som innehar mer än 50 procent av rösterna anses inneha 100 procent av rösterna. En fysisk person, dennes make och dennes släktingar i upp- eller nedstigande led behandlas som en enda person (RP 69/2019, motiveringar till 2 §).

Förutsättningarna för detta kännetecken under punkt 1 uppfylls då mottagaren av en i betalarens beskattning avdragbara prestationen inte har någon skatterättslig hemvist i någon stat (18 § 1 mom. 1 punkten). Orsaken till avsaknaden av skatterättslig hemvist kan vara till exempel mottagarens civilrättsliga form. Om mottagaren är en skattemässigt transparent enhet och dess ägare som är bosatta i samma stat inte heller beskattas av enhetens inkomster, ska arrangemanget anmälas på grund av kännetecknet.

Förutsättningarna för kännetecknet enligt 2 a punkten uppfylls då betalningsmottagaren har skatterättslig hemvist i en stat, men staten i fråga tar inte ut samfundsskatt eller skattesatsen för samfundsskatten är noll eller nära noll, i praktiken under en procent (RP 69/2019, motiveringar till 18 §). På basis av denna punkt kan en situation bli rapporteringspliktig om samfundet betalar ut prestationer till ett koncernbolag som har sin hemvist i en stat där skattesatsen är noll. Sådana prestationer ska emellertid endast rapporteras om förutsättningarna för kriteriet om huvudsaklig nytta uppfylls, dvs. att skattefördelen är en av de huvudsakliga fördelarna av det arrangemang som prestationen hänför sig till. Ett dylikt rapporteringspliktigt arrangemang ska anmälas då rapporteringströskeln överskrids (se kapitel 7), och återkommande prestationer som hänför till samma rapporteringspliktiga arrangemang behöver inte anmälas på nytt. Samfundsskatten baserar sig vanligtvis på bolagens vinster, men den kan basera sig också t.ex. på vinstutdelningen så som i Estland. Prestationer till estniska bolag ska inte anmälas enbart på grund av detta kännetecken.

Förutsättningarna för kännetecknet enligt 2 b punkten uppfylls då betalningsmottagarens skattemässiga hemvist finns i en stat som är upptagen i en förteckning över icke samarbetsvilliga jurisdiktioner som förs av medlemsstaterna i unionen eller OECD (18 § 1 mom. 2 b punkten). Med en förteckning över icke samarbetsvilliga jurisdiktioner avses Europeiska unionens förteckning över icke samarbetsvilliga jurisdiktioner på skatteområdet och OECD:s förteckning List of Unco-operative Tax Havens. Syftet med EU:s förteckning är att globalt främja god förvaltning på skatteområdet. Rådet antog den 5 december 2017 en förteckning över länder och jurisdiktioner utanför unionen som inte har förbundit sig att ändra sin beskattning i överensstämmelse med god förvaltning. OECD:s förteckning upptar stater och jurisdiktioner som inte har förbundit sig till internationell transparens och internationellt informationsutbyte i skattefrågor (RP 69/2019, motiveringar till 18 §).

Förutsättningarna för kännetecknet enligt 3 punkten uppfylls då prestationen undantas fullständigt från beskattning i prestationsmottagarens hemviststat (18 § 1 mom. 3 punkten). I praktiken kan det förekomma situationer där en sammanslutning som är verksam som finansiär och har särskilt föreskrivits som skattefri, t.ex. Nordiska investeringsbanken eller Europeiska investeringsbanken, är på grund av omständigheterna i intressegemenskap som avses i denna lag till låntagaren. I dessa situationer är det inte fråga om arrangemang som kan ha drag av undvikande eller kringgående av skatt som avses i bestämmelserna. På grund av detta betraktas gränsöverskridande prestationer som hänför sig till lån där prestationsmottagaren är en dylik eller motsvarande sammanslutning inte som rapporteringspliktiga arrangemang.

Förutsättningarna för kännetecknet enligt 4 punkten uppfylls då särskilda skattelättnader kan tillämpas på prestationen i den stat där prestationsmottagaren har sin skatterättsliga hemvist (18 § 1 mom. 4 punkten). Enligt regeringens proposition avses härmed detsamma som begreppet prefential tax regime i åtgärd 5, som behandlar förebyggande av skadlig skattekonkurrens samt större transparens i fråga om skattesystem och beskattning (Countering Harmful Tax Practices More Effectively, Taking into Account Transparency and Substance) i OECD:s BEPS-handlingsplan. Med särskild skattelättnad avses reglering som avviker från den aktuella statens allmänna skattesystem, och som ligger till grund för en skattemässig behandling som är gynnsammare än det allmänna skattesystemet. Särskilda skattelättnader kan vara till exempel skattelättnader som riktar sig mot vissa branscher eller vissa inkomster, till exempel ett system av så kallad patent box-typ eller lättnader för utländska investeringar (RP 69/2019, motiveringar till 18 §).

Exempel 10

Bolag A med hemvist i stat 1 betalar en marknadsmässig tjänsteavgift till koncernbolag B i en stat där skattesatsen är noll. B bedriver försäljning och marknadsföring av koncernens produkter i sin hemviststat. Arrangemanget uppfyller förutsättningarna i 18 § 1 mom. 2 a punkten, men ska rapporteras endast om det uppfyller förutsättningarna för kriteriet om huvudsaklig nytta.

Exempel 11

I en multinationell koncern har ägandet och förvaltningen av immateriella tillgångar centraliserats till ett separat IP-bolag. Bolag A i stat 1 har en licens att använda immateriella rättigheter från IP-bolag B. Stat 1 är ett EU-land där samfund beskattas enligt skattesats på 20 %. IP-bolag B är beläget i ett tredjeland där samfundsskattesatsen är noll. För att undvika källskatt på 15 % som tillämpas på royalties i stat 1 grundar koncernen bolag C i EU-land 2 där källskatt inte tillämpas på royalties. Den källskatt på 15 % som tillämpas i stat 1 tas inte ut p.g.a. ränte- och royaltydirektivet då royaltyn betalas till ett dotterbolag i ett annat EU-land. Vidare licensiering av koncernens immateriella rättigheter till koncernbolag i EU-länder ska skötas av bolag C. Med hjälp av arrangemanget flöder royalties in från bolag A via bolag C till IP-bolag B utan källskatter. Royaltyinkomsterna utgör skattepliktig inkomst för bolag C, men eftersom bolaget kan dra av de royalties som det förmedlat till IP-bolaget uppstår det inte någon betydande skattepliktig inkomst. Royalties som dragits av i stat 1 blir därmed nästan helt obeskattade. Arrangemanget uppfyller förutsättningarna i 18 § 1 mom. 2 a punkten och ska rapporteras om det uppfyller förutsättningarna för kriteriet om huvudsaklig nytta.

3.5.2 Avdrag samt befrielse från dubbel beskattning i flera stater eller jurisdiktioner

Ett arrangemang är rapporteringspliktigt om (19 §):

- avdrag från samma tillgångar yrkas i mer än en stat eller jurisdiktion;

- befrielse från dubbel beskattning av samma inkomst eller kapital yrkas i mer än en stat eller jurisdiktion; eller

- det finns ett arrangemang som inbegriper överföringar av tillgångar och om det i de berörda staterna eller jurisdiktionerna föreligger en betydande skillnad i det belopp som ska anses utgöra betalning för tillgångarna.

Ett gränsöverskridande arrangemang där avdrag från samma tillgångar yrkas i mer än en stat eller jurisdiktion är rapporteringspliktigt (19 § 1 mom.). Enligt regeringens proposition avses med kännetecknet till exempel arrangemang där det finns skillnader i bestämmelserna om avdrag på värdet eller anskaffningsutgiften för tillgångsposter som hänför sig till arrangemangen mellan de stater som har kopplingar till arrangemanget, vilket kan leda till att samma avdrag görs två eller flera gånger. Härmed hänvisas till hybrida missmatchningar och även detta känneteckens tillämpningsområde kan omfatta så kallade hybridarrangemang, som avses i rådets direktiv (EU) 2017/952 vad gäller hybrida missmatchningar med tredjeländer. Kännetecknet kan även tillämpas på andra åtgärder än hybridarrangemang. (RP 69/2019, motiveringar till 19 §).

Verkställandet av direktivet (EU) 2017/952 i EU-länder avlägsnar från beskattningen av bolag belägna i EU-länderna de avdrag som baseras på hybridarrangemang och görs två eller flera gånger. Vid utformningen och genomförandet av arrangemanget är det inte alltid klart om bestämmelserna baserade på direktivet (EU) 2017/952 kan tillämpas på arrangemanget. Därför är även dessa hybridarrangemang i regel rapporteringspliktiga då förutsättningarna för kännetecknet uppfylls.

Exempel 12

Avdragsrätten i en leasingsituation av en viss egendomspost ligger enligt bestämmelserna i stat 1 hos ägaren av egendomsposten (lagligt ägarskap) och enligt bestämmelserna i stat 2 hos innehavaren av egendomsposten, dvs. leasingtagaren (ekonomiskt ägarskap). Bolag A i stat 1 ger bolag B i stat 2 genom ett leasingavtal nyttjanderätt till en anläggningstillgång som bolag A äger. Anskaffningsutgiften för anläggningstillgången dras av som avskrivningar i beskattningen av båda bolagen, i beskattningen av bolag A på basis av lagligt ägarskap och i beskattningen av bolag B på basis av ekonomiskt ägarskap. Arrangemanget uppfyller förutsättningarna i 18 § 1 punkten och ska rapporteras.

Enligt regeringens proposition ska man på basis av detta kännetecken rapportera situationer där samma avdrag görs i både den stat där ett bolag har ett fast driftställe och i den stat där huvudkontoret finns, om den stat där huvudkontoret finns beskattar det fasta driftsställets inkomst och undanröjer dubbelbeskattning med avräkningsmetoden. I dessa fall ska både intäkterna och utgifterna av det fasta driftstället beaktas vid beräkningen av huvudkontorets skattepliktiga inkomst och det är därmed inte fråga om dubbelt avdrag av tillgångarna (RP 69/2019, motiveringar till 19 §).

Ett arrangemang är rapporteringspliktigt om befrielse från dubbel beskattning av samma inkomst eller kapital yrkas i mer än en stat (19 § 2 punkten). Enligt regeringens proposition är kännetecknet tillämpligt på exempelvis så kallade hybridöverföringar som avses i rådets direktiv (EU) 2017/952 där det kan vara möjligt att flera gånger yrka på avräkning av källskatt (RP 69/2019, motiveringar till 19 §). Situationer där avräkning av utländsk skatt ansöks i den stat där det fasta driftstället är beläget och därefter i huvudkontorets hemviststat och dubbelbeskattning enligt skatteavtalet ska undanröjas med avräkningsmetoden betraktas inte som ett arrangemang som ska rapporteras på basis av detta kännetecken.

Ett arrangemang som inbegriper överföringar av tillgångar och det i de berörda staterna eller jurisdiktionerna föreligger en betydande skillnad i det belopp som ska anses utgöra betalning för tillgångarna ska rapporteras (19 § 3 punkten). Enligt regeringens proposition är det fråga om en situation där de stater som är part i arrangemanget värderar de överförda tillgångarna på olika sätt. Arrangemanget kan leda till antingen dubbelbeskattning eller att transaktionen inte beskattas i någon stat, om de stater som har kopplingar till arrangemanget inte i samarbete kommer överens om värdet på de överförda tillgångsposterna. T.ex. vid försäljning av tillgångar till en annan stat kan det uppstå en situation där den stat där tillgångarna ursprungligen funnits och den stat dit tillgångarna skulle överföras använder olika diskonteringsräntor vid beräkningen av nettonuvärdet av intäkterna från tillgångarna.

3.6 Kännetecken som rör automatiskt utbyte av upplysningar

Ett arrangemang ska rapporteras på basis av kännetecken som rör automatiskt utbyte av upplysningar om de förknippas med undvikande eller kringgående av finansiella instituts skyldighet att lämna upplysningar om finansiella konton (20 §). Bestämmelser om dessa CRS-, DAC2- och FATCA-skyldigheter att lämna uppgifter finns i BFL 17 a–d § (se närmare information i Skatteförvaltningens CRS/DAC2- och FATCA-anvisning).

Arrangemang enligt denna paragraf är rapporteringspliktiga, om de leder eller kan antas leda till undvikande eller kringgående av skyldighet att lämna uppgifter om finansiella konton eller de kan antas användas för strävan efter att undvika eller kringgå uppgiftsskyldigheten i fråga, eller de drar nytta av avsaknaden av sådana bestämmelser. Som ett rapporteringspliktigt arrangemang betraktas t.ex. följande:

- Användning av ett konto, en produkt eller en investering som inte är, eller som utger sig för att inte vara, ett finansiellt konto men vars egenskaper väsentligen liknar ett finansiellt konto. Med finansiellt konto avses ett konto som förs av ett finansiellt institut och som definieras närmare i ovannämnda bestämmelser om automatiskt utbyte av upplysningar.

- Överföring av finansiella konton eller tillgångar till jurisdiktioner som inte är bundna av automatiskt utbyte av upplysningar om finansiella konton med den berörda skatteskyldigas hemviststat eller annan användning av sådana jurisdiktioner för att undvika skyldigheter som följer av bestämmelserna om automatiskt utbyte av upplysningar.

- Åtgärder genom vilka inkomst och kapital omklassificeras till produkter eller betalningar som inte omfattas av det automatiska utbytet av upplysningar om finansiella konton. Som ett rapporteringspliktigt arrangemang betraktas emellertid inte en situation där betalningar eller till exempel produkter med anknytning till placering eller finansiering hålls på ett rapporteringspliktigt finansiellt konto i ett CRS- eller FATCA-rapporteringsskyldigt finansiella institut eller betalas på grund av tillgångar på ett konto i sådana finansiella institut.

- Överföring eller omvandling av ett finansiellt institut eller ett finansiellt konto eller tillgångarna däri till ett finansiellt institut eller ett finansiellt konto eller tillgångar som inte omfattas av rapportering inom ramen för det automatiska utbytet av upplysningar om finansiella konton.

- Användning av juridiska personer, juridiska konstruktioner eller juridiska strukturer som utesluter eller utger sig för att utesluta rapportering av en eller flera kontohavare eller personer med bestämmande inflytande inom ramen för det automatiska utbytet av upplysningar om finansiella konton.

- Åtgärder som undergräver finansiella instituts förfaranden för kundkännedom. I bestämmelsen avses förfaranden som används för att fullgöra skyldigheterna att rapportera upplysningar om finansiella konton. Som rapporteringspliktiga arrangemang betraktas också åtgärder som utnyttjar svagheter i dessa förfaranden.

Exempel på arrangemang som ska rapporteras på basis av detta kännetecken:

Exempel 13

Kapital överförs till ett förvarskonto i en jurisdiktion som inte deltar i automatiskt utbyte av upplysningar. Myndigheterna i kontoinnehavarens skattemässiga hemviststat får inga upplysningar om förvarskontot.

Exempel 14

Ett bolag som inte är ett finansiellt institut betalar en del av lönen till sina arbetstagare, vilka är bosatta i en annan stat, i bolagets aktier som inte förvaras på ett förvarskonto. Aktierna kommer direkt i arbetstagarnas ägo utan att något förvarssamfund är delaktig, varför myndigheterna i arbetstagarnas skattemässiga hemviststat er inte får några upplysningar om dessa tillgångar.

Exempel 15

En person bosatt i EU-land A grundar i stat B utanför unionen en professionellt ledd trust, som betraktas som ett finansiellt institut enligt CRS, mera exakt en investeringsenhet, som kontrolleras av en enhet som bedriver investeringsverksamhet på andra personers vägnar eller av något annat finansiellt institut. Trusten öppnar ett finansiellt konto i medlemsstat C. Ur medlemsstat A:s synvinkel är stat B en så kallad icke deltagande stat enligt CRS, men ur C:s synvinkel en deltagande stat, eftersom staterna B och C har ett bilateralt avtal om automatiskt utbyte av CRS-upplysningar. Det bilaterala avtalet mellan staterna B och C betyder att stat C inte behöver undersöka, identifiera eller rapporterna de verkliga förmånstagarna i trusten, som finns i stat B. Detta leder till att arrangemanget inte rapporteras till medlemsstat A i Europeiska unionen och medlemsstat A får ingen information om den där bosatta personens trust eller det finansiella konto som hänför sig till den.

Exempel 16

Användning av jurisdiktioner med otillräckliga eller bristfälliga system för verkställande av lagstiftningen mot penningtvätt eller med svaga krav på transparens för juridiska personer eller juridiska konstruktioner.

Bestämmelser om finansiella instituts skyldighet att rapportera kringgående av bestämmelserna om rapportering av upplysningar om finansiella konton finns i lagen om genomförande av DAC2-direktivet (Lag om det nationella genomförandet av de bestämmelser som hör till området för lagstiftningen i rådets direktiv om administrativt samarbete i fråga om beskattning och om upphävande av direktiv 77/799/EEG samt om tillämpning av direktivet, 5 c § (185/2013)). P.g.a. detta ska situationer som uppfyller förutsättningarna enligt denna paragraf ska i första hand rapporteras med CRS/DAC2- och FATCA-årsanmälningar. Arrangemang som uppfyller kännetecken som rör automatiskt utbyte av upplysningar och har i Finland i sin helhet rapporterats i enlighet med BFL 17 a–17 d § med FATCA eller CRS/DAC2-årsanmälningar behöver inte rapporteras som ett rapporteringspliktigt arrangemang i enlighet med lagen om rapporteringspliktiga arrangemang.

3.7 Verklig förmånstagare

Arrangemang som rapporteras på basis av kännetecken som rör sig om verklig förmånstagare inkluderar åtgärder som leder till att ett arrangemangs rättsliga ägare eller verkliga förmånstagare inte identifieras eller som gör det svårt att identifiera dem. Ett arrangemang är rapporteringspliktigt om det inbegriper en icke-transparent ägarkedja med användning av personer eller strukturer (21 §):

- som inte bedriver någon betydande ekonomisk verksamhet och som inte har lämplig personal, utrustning, tillgångar och anläggningar;

- som har grundats, leds, har sin hemort, kontrolleras eller är etablerat i någon annan stat eller jurisdiktion än den stat eller jurisdiktion där en eller flera av de verkliga förmånstagarna har sin hemort och som innehar en eller flera verkliga förmånstagares tillgångar; och

- där dessas verkliga förmånstagare har gjorts oidentifierbara.

Kännetecknet tillämpas alltså endast i de fall där den verkliga förmånstagaren eller rättsliga ägaren har dolts med hjälp av ett arrangemang som uppfyller alla förutsättningar enligt punkterna 1–3 samtidigt, och den möjligtvis rapporteringsskyldige har kännedom om detta. I detta sammanhang finns det inte några särskilda utredningsskyldigheter.

3.8 Kännetecken som rör internprissättning

Ett arrangemang är rapporteringspliktigt på basis av kännetecken som rör internprissättning (22 §) om:

- det inbegriper användning av stats- eller jurisdiktionsspecifika särskilda unilaterala internprissättningsbestämmelser i stället för allmänna internprissättningsbestämmelser;

- det inbegriper överföring av svårvärderade immateriella tillgångar eller rättigheter till sådana, för vilka, vid den tidpunkt då de överförs mellan personer i intressegemenskap:

- inga tillförlitliga referensvärden existerar; och

- vid den tidpunkt då transaktionen inleddes, beräkningarna av framtida kassaflöden eller inkomster som väntas kunna härledas ur den immateriella tillgången, eller de antaganden som används vid värderingen av den immateriella tillgången är mycket osäkra; eller

- arrangemanget inbegriper en koncernintern gränsöverskridande överföring av funktioner, risker eller tillgångar, och den eller de överlåtande parternas prognosticerade rörelseresultat före räntor och skatt under en period på tre år efter överföringen är mindre än 50 procent av vad den eller de överlåtande parternas prognosticerade rörelseresultat före räntor och skatt skulle ha varit om överföringen inte hade gjorts.

Uppfyllandet av kännetecken som rör internprissättning (22 §) bedöms separat. Dessa kännetecken förknippas inte med bedömning av huvudsaklig nytta. Ett arrangemang enligt dessa kännetecken kan vara ett rapporteringspliktigt arrangemang som avses i lagen även om rättelse av internprissättning i enlighet med BFL 31 § inte kan tillämpas på arrangemanget.

3.8.1 Särskilda unilaterala internprissättningsbestämmelser

Arrangemanget ska rapporteras om det inbegriper användning av stats- eller jurisdiktionsspecifika särskilda unilaterala internprissättningsbestämmelser i stället för allmänna internprissättningsbestämmelser (22 § 1 punkten).

Enligt regeringens proposition avses med särskilda internprissättningsbestämmelser så kallade safe harbour-regler, som ger den skattskyldiga möjligheten att tillämpa på förhand överenskomna villkor vid prissättningen av koncerninterna transaktioner i stället för allmänna internprissättningsregler. Staters unilaterala safe harbour-regler är regler som godkänts av endast en stat. Med allmänna internprissättningsregler avses OECD:s riktlinjer för internprissättning (OECD Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations) och regler som överensstämmer med dem. Enligt detta kännetecken ska alltså bara sådana arrangemang rapporteras som inte inbegriper användning av OECD:s riktlinjer för internprissättning och principen för marknadsvillkor.

Safe harbour-regler har ofta upprättats för att förenkla de administrativa förpliktelser som hänför sig till den skattskyldiges internprissättning. Enligt regeln kan den skattskyldige använda t.ex. en förenklad modell för internprissättning utan sökning av jämförelseobjekt. Safe harbour-regeln kan även befria vissa skattskyldiga eller affärstransaktioner från en del eller alla allmänna regler för internprissättning. Prissättningen enligt safe harbour-regeln godkänns i allmänhet av skattemyndigheten i det land där regeln har utfärdats.

Enligt OECD:s riktlinjer för internprissättning (punkt 4.103) avses med safe harbour inte bestämmelsen vars avsikt enbart är att förenkla de administrativa förpliktelserna och som inte har någon direkt anknytning till fastställandet av ett marknadsmässigt pris. En sådan bestämmelse är t.ex. förenklingen av dokumentationsplikten för internprissättningen. Med safe harbour-regler avses inte heller förhandsöverenskommelse om internprissättning (Advance pricing arrangement, APA) eller bestämmelser om underkapitalisering. Arrangemang som motsvarar dessa bestämmelser är därmed inte rapporteringspliktiga enligt 22 § 1 punkten.

Kännetecknet gäller endast safe harbour-regler som godkänts av endast en stat, eftersom de kan öka risken för skatteplanering samt möjligheten till flerfaldig skattebefrielse. Därmed gäller paragrafen inte safe harbour-regler mellan två eller flera stater. Enligt paragrafen är inte heller arrangemang där man utnyttjar andra safe harbour-regler än sådana som avser internprissättning rapporteringspliktiga.

Ett arrangemang är inte rapporteringspliktigt om OECD:s riktlinjer för internprissättning har tillämpats på arrangemanget och de internpriser som använts har enligt anvisningarna bevisats vara marknadsmässiga även om prissättningen skulle motsvara den nivå som avses i safe harbour-regeln.

Exempel 17

Ett utländskt koncernbolag i stat A planerar att ge ett lån till ett finländskt koncernbolag. Det marknadsmässiga räntebelopp som dras av i beskattningen av det finländska bolaget har fastställts genom sökning av jämförelseobjekt i enlighet med Finlands och OECD:s anvisningar om internprissättning. I stat A tillämpas safe harbour-regeln på ränteinkomster enligt vilken den skattepliktiga ränteinkomsten är lägre än det marknadsmässiga beloppet. Det är fråga om ett rapporteringspliktigt arrangemang. Efter det att planen har genomförts och arrangemanget rapporterats behöver varje räntepost som det finländska koncernbolaget har betalat inte rapporteras på basis av detta kännetecken.

Exempel 18

Koncernbolag X bedriver försäljnings- och distributionsverksamhet i stat B. X erbjuder ett finländskt koncernbolag försäljnings- och distributionstjänster. Den marknadsmässiga ersättning som X erhåller för försäljnings- och distributionstjänsterna har fastställts i enlighet med en funktionsanalys enligt OECD:s anvisningar om internprissättning. Som internprissättningsmetod har man valt nettomarginalmetoden. Som vinstindikator använder man det vinstpåslag som beräknats för kostnaderna för försäljnings- och distributionstjänsterna och dess marknadsmässiga nivå har fastställts genom sökning av jämförelseobjekt. Den marknadsmässiga variationsintervallen för det vinstpåslag som beräknats för kostnaderna av jämförelsebolag som bedriver rutinmässiga försäljnings- och distributionstjänster blev 2,9–6,5 procent. X:s ersättning som bolaget fått av det finländska koncernbolaget för tjänsterna beräknas med vinstpåslag på 3,5 % på kostnaderna. Stat B tillämpar även en safe harbour-regel enligt vilken ett godkännbart vinstpåslag för kostnaderna för försäljnings- och distributionstjänster är 3–4 %. Arrangemanget är inte rapporteringspliktigt.

3.8.2 Överföring av svårvärderade immateriella tillgångar

Arrangemanget ska rapporteras om det inbegriper överföring mellan personer i intressegemenskap av svårvärderade immateriella tillgångar eller rättigheter till sådana (22 § 2 punkten). Arrangemanget ska emellertid rapporteras endast om båda av följande förutsättningar uppfylls:

- Det finns inte vid överföringstidpunkten några tillförlitliga referensvärden för de tillgångar eller rättigheter som överförts; och

- vid den tidpunkt då åtgärden inleds är beräkningarna av framtida kassaflöden eller inkomster som väntas kunna härledas ur överföringen av den immateriella tillgången, eller de antaganden som används vid värderingen av den immateriella tillgången är mycket osäkra.

Begreppet svårvärderade immateriella tillgångar eller rättigheter till sådana motsvarar till sitt innehåll definitionen i punkt 6.189 i OECD:s anvisningar om internprissättning. Enligt punkt 6.190 i OECD:s anvisningar om internprissättning kan det vara fråga om en svårvärderad immateriell tillgång t.ex. då tillgången är bara delvis utvecklad vid överföringstidpunkten eller tillgången förväntas inte bli kommersiellt exploaterad förrän flera år efter överföringen. Även om begreppet svårvärderade immateriella tillgångar eller rättigheter till sådana motsvarar till sitt innehåll definitionen i punkt 6.189 i OECD:s anvisningar om internprissättning, betyder rapporteringen av arrangemanget i enlighet med 22 § 2 punkten i lagen emellertid inte alltid att det marknadsmässiga priset för tillgångarna eller rättigheterna skulle fastställa enligt kapitel VI punkt D.4 i OECD:s riktlinjer om internprissättning.

Med överföring avses alla gränsöverskridande överföringar av immateriella tillgångar eller rättigheter till sådana, t.ex. handel eller licensiering. Med överföring avses under denna punkt även vederlagsfria överlåtelser såsom beviljande av användarrättigheter utan kostnad.

Definitionen av personer som står i intressegemenskap till varandra finns i 2 § 8 punkten i lagen om rapporteringspliktiga arrangemang (se kapitel 3.5.1). Denna definition av intressegemenskap avviker från definitionen i t.ex. BFL 31 §. Därmed kan även sådana arrangemang bli rapporteringspliktiga som inte enligt BFL 31 § skulle betraktas som transaktioner mellan parter i intressegemenskap.

Arrangemanget ska inte rapporteras om priset av de immateriella tillgångar som överförs kan fastställas på basis av tillförlitliga referensvärden. Som tillförlitliga referensvärden kan man betrakta jämförbara transaktioner i enlighet med marknadsprismetoden (CUP) (22 § 2 mom.). Jämförbarheten bedöms enligt OECD:s riktlinjer om internprissättning. Externa jämförbara transaktioner som är upptäckta med databassök kan användas som tillförlitliga referensvärden, om de uppfyller kriterier för jämförbarhet. Värdet för en immateriell tillgång som fastställts på basis av andra internprissättningsmetoder anses i detta sammanhang inte som ett tillförlitligt referensvärde.

Arrangemanget ska inte rapporteras om priset av de immateriella tillgångar som överförs kan tillförlitligt fastställas på basis av internprissättnings- eller värderingsmetoder. Beräkningarna av framtida kassaflöden eller inkomster eller andra antaganden som i detta sammanhang används vid värderingen kan emellertid inte vara mycket osäkra. Vid bedömningen om osäkerheten kan man till stöd av tolkningen använda bl.a. punkt D.3 i kapitel VI i OECD:s riktlinjer för internprissättning.

Exempel 19

Ett finländskt bolag B Ab är verksamt som ett tillverkningsbolag till ett utländskt koncernbolag C. C har utvecklat produkten ABC. Produkten anses ha potential särskilt på den europeiska marknaden. C planerar licensiera tillverknings-, försäljnings- och marknadsföringsrättigheterna för produkten till två självständiga tillverkare i Centraleuropa samt till B Ab. Ett exklusivt marknadsområde fastställs för var och en av licenstagarna. De huvudsakliga villkoren av C:s licensavtal kommer att vara lika för alla licenstagare. Efter de att avtalen ingåtts börjar licenstagarna självständigt tillverka, marknadsföra och sälja produkten ABC och betalar royalties till C. De rättigheter som C licensierat till de oberoende partnerna utgör tillförlitliga referensvärden för den royalty som B Ab betalar till C. Det är inte fråga om ett rapporteringspliktigt arrangemang.

Exempel 20

Ett finländskt företag A Ab är verksamt i programbranschen. A Ab förvärvar aktiestocken i ett utländskt startupföretag B. Snart efter aktieförvärvet planerar A Ab köpa B:s registrerade och oregistrerade immateriella tillgångar samt att ingå i ett avtal om utveckling av avtalsprodukten med B.

B hade redan innan aktieförvärvet väckts stor uppmärksamhet i medier, men det fanns ändå väldigt olika synpunkter om företagets framtid bl.a. bland analytiker som följder marknaden. En del av analytikerna tyckte att de produkter som B utvecklat inte hade någon framtidspotential. De bedömningar som B:s ledning framställt om företagets framtida omsättning och vinster var emellertid mycket optimistiska.

I allmänhet kan dock beräkningarna om inkomstflöden från B:s affärsverksamhet och de immateriella tillgångarna betraktas som mycket osäkra. A Ab och den skattesakkunnig bolaget anlitat bedömer dock att värdet på de immateriella tillgångar som överförs kan fastställas på ett tillförlitligt sätt. Den skattesakkunnige anser att aktiernas förvärvspris ger en bild av värdet av den affärsverksamhet vars immateriella tillgångar ägdes av B. Värdet av de immateriella tillgångarna kan därmed fastställas på basis av förvärvspriset med beaktande av t.ex. de rättelser som behöver göras på basis av den återstående verksamheten samt andra eventuella rättelser. Försäljningspriset av de immateriella tillgångar som överförs baseras i detta fall på ett tillförlitligt jämförelsevärde. Det är inte fråga om ett rapporteringspliktigt arrangemang.

Exempel 21

A Ab är ett finländskt bolag som ingår i koncernen B. A Ab har utvecklat ett medicinskt preparat som bedöms ha betydande kommersiell potential i framtiden. Utvecklingen är emellertid fortfarande i inledningsstadiet och vidare utveckling och kommersialisering av produkten kräver ännu betydande satsningar såsom testning, marknadsföring och tilläggsfinansiering. A Ab har utfört utvecklingsarbete självständigt och på egen risk. A Ab äger alla immateriella tillgångar som hänför sig till produkten.

A Ab planerar sälja registrerade och oregistrerade immateriella tillgångar som hänför sig till preparatet till ett utländskt koncernbolag B. B skulle betala en engångsersättning till A Ab. Vidare skulle B ingå i ett avtal om utveckling av avtalsprodukten med A Ab, varefter A Ab skulle endast var verksamt som avtalsproduktutvecklare.

Eftersom det är fråga om immateriella tillgångar som endast utvecklats till en viss del och som förväntas generera inkomster först flera år efter överföringen, finns det sannolikt inte några tillförlitliga referensvärden för de immateriella tillgångar som ska överföras. Vidare är de kassaflöden som vid överföringstidpunkten kan förväntas mycket osäkra. På basis av OECD:s riktlinjer om internprissättning (t.ex. kapitel VI punkt D.3) är det möjligt att tolkas att man vid en motsvarande överföring av immateriella tillgångar mellan oberoende parter kunde ha avtalat om villkorade avtalsvillkor, såsom en prisjusteringsklausul. Det är fråga om ett rapporteringspliktigt arrangemang.

Exempel 22

Ett utländskt koncernbolag J licensierar till parter inom och utanför koncernen tillverkningsteknologi som bolaget äger och har patenterat. Ett finländskt företag A Ab som ingår i samma koncern som J har utvecklat produkter som bedöms ha betydande marknadspotential i framtiden. A Ab anser att det skulle kunna vidareutveckla J:s tillverkningsteknologi så att den vara tillämplig i A Ab:s egen tillverkningsprocess. A Ab planerar att skaffa en licens till tillverkningsteknologin av J, men med olika villkor än de som J har använt i sina övriga licensavtal. A Ab skulle t.ex. till skillnad från de övriga licenstagarna kunna vidareutveckla teknologin.

Vid arrangemangets utformning har nivån för den royalty som J tar ut av A Ab fastställts på basis av allmänna värderingsteorier bl.a. utifrån de väldigt optimistiska globala omsättningsprognoser och väntad avkastning av de produkter som A Ab tillverkar. Enligt prognoserna kommer produkterna att kommersialiseras först tre år efter licensavtalets ingående. De prognoser som upprättats avser en tidsperiod på över tio år. Beloppet av den royalty som fastställts på basis av värdering är betydligt högre än beloppet i licensavtal som J ingått i med tredje parter. I detta fall är det inte sannolikt att J:s externa licensavtal skulle som sådana kunna betraktas som tillförlitliga referensvärden i enlighet med 22 § 2 punkten. Det är fråga om ett rapporteringspliktigt arrangemang om båda villkoren i 22 § 2 punkten uppfylls.

3.8.3 Koncernintern överföring av funktioner, risker eller tillgångar

Koncernintern gränsöverskridande överföring av funktioner, risker eller tillgångar utgör ett rapporteringspliktigt arrangemang (22 § 3 punkten). Till Skatteförvaltningen ska man emellertid inte anmäla de arrangemang som inte uppfyller det i paragrafen föreskrivna s.k. EBIT-kriteriet. På basis av EBIT-prognoser bedömer man huruvida de prognosticerade årliga EBIT av den överlåtande parten eller de överlåtande parterna under en period på tre år efter överföringen är mindre än 50 procent av vad de kunde ha varit om överföringen inte hade gjorts.

Med detta kännetecken rapporteras arrangemang som beskrivs i kapitel IX i OECD:s riktlinjer om internprissättning. Enligt regeringens proposition är syftet med detta kännetecken att rapportera sådana gränsöverskridande omstruktureringar av affärsverksamheten till följd av vilka den skattskyldiga som överför affärsverksamheten förlorar en betydande del av sina förtjänstmöjligheter.

Det finns ingen definition i direktivet, lagen eller regeringens proposition vad som avses med koncernintern i samband med detta kännetecken. Därmed kan man i detta sammanhang använda definitionen enligt BFL 31 § 2 mom. Definitionen har även betydelse för internprissättningen.

För att reda ut anmälningsskyldigheten ska man upprätta årliga EBIT-prognoser under tre år efter överföringen. Resultatet före räntor och skatt (EBIT) följer specialföretagets resultaträkning och är detsamma som rörelsevinst. Om det för en överföring som avses under punkt 3 betalas till den överlåtande parten en separat engångsersättning eller löpande ersättning, ska denna ersättning tas bort från de EBIT-prognoser som upprättats för de följande tre åren efter överföringen.

Med ett år avses här den skattskyldiges skatteår. Därmed om överföringen genomförs 31.9.2020 och den skattskyldiges skatteår motsvarar kalenderåret, anses med de följande tre åren skatteåren 2021–2023.

Endast sådana arrangemang som är väsentliga för internprissättningen är rapporteringspliktiga. På basis av detta kännetecken är skatteneutrala företagsomstruktureringar såsom gränsöverskridande fusioner rapporteringspliktiga. Försäljning av aktier i ett dotterbolag ska inte heller rapporteras på basis av detta kännetecken.

Exempel 23

Ett finländskt bolag utvecklar, tillverkar och säljer en produkt i sitt eget namn och för sin egen räkning. Bolaget omstruktureras så att vissa av bolagets funktioner, risker eller tillgångar överförs till ett koncernbolag i en annan stat. Det finländska bolaget får ingen kompensation för de funktioner, risker eller tillgångar som överförts. Efter överföringen beräknas den årliga EBIT av det finländska bolaget under de följande tre åren vara tio miljoner euro. Om överföringen inte hade gjorts och affärsverksamheten hade fortsatt som tidigare, skulle den årliga EBIT enligt prognosen ha varit 25 miljoner euro. Därmed skulle den prognosticerade årliga EBIT under en period på tre år efter överföringen vara mindre än 50 procent av det förväntade resultatet om överföringen inte hade gjorts. Det är fråga om ett rapporteringspliktigt arrangemang.

Exempel 24

Ett finländskt bolag A Ab tillverkar och säljer produkter till försäljningsbolag inom samma koncern och distributörer utanför koncernen. Bolaget utvecklar sina produkter självständigt och upprätthåller deras konkurrenskraft med vidareutveckling vid behov. Bolaget ansvarar även för marknadsförings- och försäljningsåtgärderna. Bolaget äger de immateriella tillgångar som hänför sig till verksamheten (bl.a. patent, varumärken och kompetens som avser tillverkningsprocessen). Koncernen planerar börja använda en ny centraliserad verksamhetsmodell. Framöver skulle affärsverksamheten styras av verklig huvudman, ett utländskt bolag B, som skulle fatta de viktigaste besluten om försäljning och tillverkning samt produktutbudet och dess utveckling. B skulle ingå i tjänsteavtal med A Ab om produktutveckling, tillverkning och försäljning och A Ab skulle erhålla en ersättning som baseras på vinsttillägget på kostnaderna. B skulle framöver sälja produkterna till koncernens försäljningsbolag och till distributörer utanför koncernen. Något separat avtal mellan A Ab och B skulle inte tecknas om överföringen av funktioner, risker och tillgångar från A Ab till B. För överföringen betalar B till A Ab en separat ersättning på sammanlagt 1 500 000 euro som periodiseras till de följande fem åren (300 000 euro/år). Före arrangemanget har A Ab:s årliga EBIT on varit ca 900 000 euro, vilket man bedömer skulle uppnås under de följande tre åren även utan detta arrangemang. Efter arrangemanget beräknas A Ab:s årliga EBIT vara ca 250 000 euro under de följande tre åren då den separata ersättningen (300 000 euro/år) inte beaktas i prognoserna. Arrangemanget är rapporteringspliktigt.

4 Tjänsteleverantörens skyldighet att lämna upplysningar

4.1 Tjänsteleverantör

En tjänsteleverantör är en person som utformar, marknadsför, organiserar eller tillgängliggör rapporteringspliktiga arrangemang för genomförande eller som förvaltar genomförandet, eller som vet eller skäligen kan förväntas veta att hen har åtagit sig att, direkt eller genom andra personer, tillhandahålla hjälp, bistånd eller rådgivning med avseende på något av det som nämnts ovan (leverantör av stödtjänster) (2 § 1 mom. 4 punkten). En tjänsteleverantör kan vara en fysisk person, en juridisk person, en sammanslutning av personer eller en juridisk konstruktion. En fysisk person är emellertid tjänsteleverantör endast om hen vad gäller arrangemanget agerar i förvärvssyfte.

Exempel 25

Då ett företag som erbjuder skattetjänster har ingått i ett uppdragsavtal om rapporteringspliktigt gränsöverskridande skatteplaneringsarrangemang med ett annat företag eller en fysisk person, är det företag som erbjuder skattetjänster en tjänsteleverantör som är skyldig att lämna upplysningar.

Skyldighet att lämna upplysningar ligger alltid hos det företag som erbjuder tjänster. Företagets arbetstagare som i praktiken utför uppdraget är inte personligen tjänsteleverantörer.