När du loggar in i MinSkatt får du i fortsättningen din skattepost endast elektroniskt. Läs mer om ändringen.

17.1.2019 anvisningens kapitel 4 Skattefria importer exempel 8 har preciserats i fråga om varuförsändelse av ringa värde.

1 Allmänt

I denna anvisning preciseras fastställandet av momsgrunden vid import samt hur momsgrunden vid import beräknas i olika situationer. Skatteförvaltningen har tidigare utfärdat anvisningen Mervärdesskatteförfarandet vid import fr.o.m. 1.1.2018. Anvisningen redogör också kort för hur momsgrunden vid import fastställs och skatten beräknas. Om skattegrunden vid import mellan landskapet Åland och EU:s skatteområde finns en separat anvisning Den åländska skattegränsen i mervärdesbeskattningen.

Mervärdesskattelagens bestämmelser om fastställandet av momsgrunden vid import och beräkningen av skatten ändrades inte när största delen av mervärdesbeskattningen vid import fr.o.m. 1.1.2018 överfördes från Tullen till Skatteförvaltningen.

En importör som förts in i registret över mervärdesskattskyldiga ska ange momsgrunden vid import med en momsdeklaration till Skatteförvaltningen. Importören ska också betala mervärdesskatt till Skatteförvaltningen. Mervärdesskatt på import uppbärs av Tullen, när importören inte har införts i registret över mervärdesskattskyldiga. Tullen ansvarar för mervärdesbeskattningen av importen också i de fall då importören är en mervärdeskattskyldig fysisk person och importen inte har något samband med importörens affärsverksamhet.

I denna anvisning avses med importör en importör som är mervärdesskattskyldig för importen. Mervärdesskattskyldig för importen är en deklarant som avses i artikel 5 i unionens tullkodex, dvs. en person som inger en tulldeklaration för importen i eget namn eller den person i vars namn en sådan deklaration inges. Om deklaranten är ett ombud, är deklarantens huvudman skattskyldig. I dessa fall är det fråga om indirekt ombudskap där ombudet handlar i eget namn för huvudmannens räkning. Vid direkt ombudskap inger ombudet i huvudmannens namn och för huvudmannens räkning. Huvudmannen är alltså mervärdesskattskyldig för importen både vid direkt och indirekt ombudskap.

Med import avses import av varor:

- från området utanför EU:s tull- och skatteområde till Finland

- från EU:s tullområde, men utanför EU:s skatteområde (t.ex. Kanarieöarna) till Finland

- Från Åland till det övriga Finland och från det övriga Finland till Åland.

Förteckning över EU:s tull- och skatteområden

Tullen lämnar jämförelseuppgifter om importer till Skatteförvaltningen. På momsdeklarationen på MinSkatt syns jämförelseuppgiften under punkten "Import av varor från områden utanför EU": "Jämförelseuppgift från Tullen om varuimport". Uppgiften blir tillgänglig under första delen av månad som följer efter skatteperioden. T.ex. jämförelseuppgiften om de importer som deklareras i momsdeklarationen för juni visas från och med början av juli. Jämförelseuppgifterna från Tullen baserar sig på förtullningsbeslut som förutom tullvärdet innehåller de tullar och andra avgifter som Tullen tagit ut.

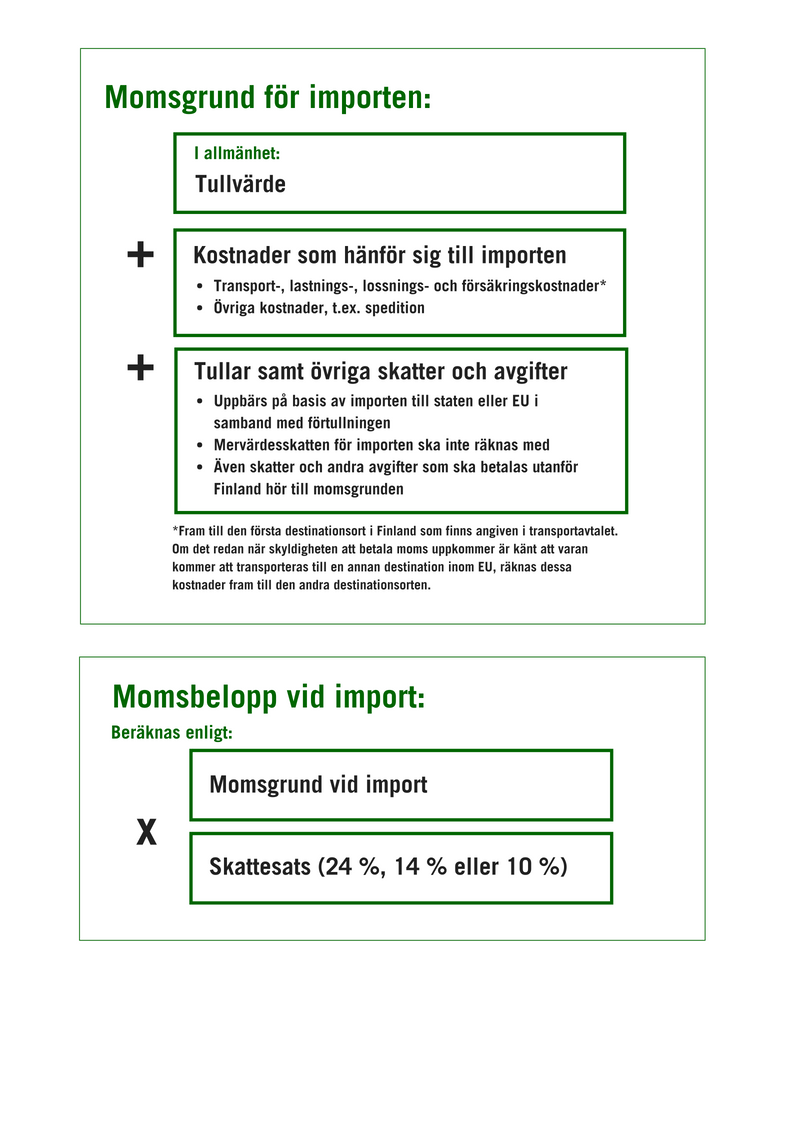

Importörer som införts i registret över mervärdesskattskyldiga ska emellertid själv räkna ut momsgrunden för importen och momsbeloppet. Momsbeloppet beräknas genom att multiplicera momsgrunden med den skattesats som tillämpas (24 %, 14 % eller 10 %). Skattesatsen fastställs enligt varuslag.

Momsgrunden vid import och momsbeloppet beräknas på samma sätt oberoende av om den behöriga myndigheten är Tullen eller Skatteförvaltningen.

2 Momsgrunden baserar sig vanligtvis på tullvärdet

Mervärdesskatt på import baserar sig i regel på det tullvärde som Tullen fastställer på basis av bestämmelserna om tullvärde. Om det tullvärde som används som momsgrund för import föreskrivs i 88 § i mervärdesskattelagen med hänvisning till följande bestämmelser om tullvärde:

- Europaparlamentets och rådets förordning (EU) nr 952/2013 om fastställande av en tullkodex för unionen (nedan kallad Unionens tullkodex), artiklarna 69–76

- Kommissionens delegerade förordning (EU) 2015/2446 om Unionens tullkodex, artikel 71

- Kommissionens genomförandeförordning (EU) 2015/2447 om Unionens tullkodex, artiklarna 127–146

Det finns emellertid några undantag av denna huvudregel i mervärdesskattelagen, t.ex. standardprogram lagrade på datamedier, varor som behandlats utanför EU och varor som sålts på tullauktion. Undantagen har behandlats i kapitel 6 i denna anvisning (Undantag gällande skattegrund enligt mervärdesskattelagen).

Tullen fastställer tullvärdet med ett förtullningsbeslut när det är fråga om import från området utanför EU:s tull- och skatteområde till Finland, t.ex. från Ryssland till Finland. Tullen fastställer uppgifterna i tullanmälan med ett förtullningsbeslut även då det är fråga om import från EU:s tullområde, men utanför EU:s skatteområde (t.ex. Kanarieöarna) till Finland.

2.1 Tullvärde som Tullen har fastställt

Om varan har importerats till Finland från området utanför EU:s tull- och skatteområde, t.ex. från Kina, baseras beräkningen av momsgrunden vid import i regel på det tullvärde som Tullen har fastställt med förtullningsbeslutet. Det tullvärde som Tullen har fastställt syns på förtullningsbeslutet eller på fakturan under punkten "skattegrund". Ytterligare information finns på Tullens webbplats: Tullvärde

Det tullvärde som Tullen har fastställt grundar sig i första hand på varornas transaktionsvärde. Varans transaktionsvärde är det pris som faktiskt betalats eller ska betalas för varorna när de säljs för export till EU:s tullområde. Om det är fråga om en överföring av en vara utan försäljning, ska tullvärdet fastställas enligt sekundära värdebestämningsmetoder.

I tullvärdet inkluderas också t.ex. transportkostnaderna fram till ankomstplatsen in i EU. Med ankomstplats avses den första platsen inom EU:s tullområde dit varorna transporteras. I artikel 137 av genomförandeförordningen om Unionens tullkodex föreskrivs om fastställandet av denna ankomstplats vid olika transportmetoder. Vid fastställande av momsgrunden vid import ska importören ta reda på hur mycket av transportkostnaderna redan ingår i tullvärdet.

Det bör beaktas att leveransvillkor som hänför sig till handel med varor (Incoterms), som t.ex. Ex Works eller FOB, inte påverkar beskattningen. Det avgörande är huruvida transport- och försäkringskostnader faktiskt ingår i tullvärdet eller inte.

Det tullvärde som Tullen fastställt i förtullningsbeslutet används inte vid fastställandet av momsgrunden vid import då det är fråga om undantagsfall som beskrivits i kapitel 6 av denna anvisning.

Det tullvärde som Tullen fastställt används inte heller vid beräkningen då tullvärdet fastställs enligt andra tullbestämmelser än de som avses i 88 § i mervärdesskattelagen (se kapitel 2 i denna anvisning). Föreskrifter om t.ex. importsystemet för frukt och grönsaker, det så kallade systemet med ingångspriser, finns i kommissionens förordning (EG) Nr 543/2011 och förordning (EU) Nr 499/2014. 88 § i mervärdesskattelagen hänvisar inte till dessa förordningar. Om det tullvärde som Tullen fastställt för frukt och grönsaker har fastställts enligt systemet med ingångspriser, ska tullvärdet i förtullningsbeslutet inte användas till beräkningen av momsgrunden vid import. I dessa fall baseras beräkningen av momsgrunden vid import på transaktionsvärdet.

Exempel 1

Ett företag som har förts in i registret över mervärdesskattskyldiga har köpt apelsiner från Marocko. Vid fastställandet av tullavgiften tillämpas systemet med ingångspriser. Vid beräkningen av momsgrunden används emellertid transaktionsvärdet dvs. det pris som faktiskt betalats eller ska betalas för frukten när de säljs till företaget för export till Finland. Denna uppgift finns inte i Tullens förtullningsbeslut. Importören ska fastställa momsgrunden helt själv. I praktiken baseras momsgrunden i detta fall på transaktionsvärdet för apelsinerna.

Om tulldeklarationen korrigeras efter det att förtullningsbeslutet har bekräftats antingen på kundens eller myndighetens initiativ, kommer Tullen att utfärda ett ändringsbeslut. Ändringsbeslut är beslut om efteruppbörd, beslut om återbetalning eller eftergift samt beslut om statistikändring. Det tullvärde som fastställts i förtullningsbeslutet kan ändras t.ex. p.g.a. en benämningsändring. Det nya, bekräftade tullvärdet anges i dessa fall i ändringsbeslutet.

Ändringsbeslutet påverkar momsgrunden vid import, om tullvärdet eller de avgifter som Tullen uppbär ändras. Då ska även momsdeklarationen om import ändras på eget initiativ så att den motsvarar de ändrade uppgifterna.

Exempel 2

A Ab som införts i registret över mervärdesskattskyldiga har importerat varor från Kina och erhållit ett förtullningsbeslut från Tullen. Förtullningsdatumet är 15.3.2018. I efterskott upptäcker A Ab att fel benämning angetts för varan i tulldeklarationen. A Ab korrigerar sin tidigare tulldeklaration. Ändring av benämningen medför en högre tullavgift.

A Ab får ett beslut om efteruppbörd från Tullen 15.6.2018. Beslutet om efteruppbörd påverkar även beräkningen av momsgrunden vid import.

A Ab ska korrigera sin momsdeklaration. A Ab lämnar in en ny momsdeklaration för den skatteperiod som de tidigare angivna importuppgifterna har avsett, i detta fall alltså skatteperioden 3/2018. I denna så kallade ersättande skattedeklaration korrigerar A Ab momsgrunden för import och momsbeloppet samt anmäler även alla andra momsuppgifter för skatteperioden på nytt.

Exempel 3

Varor har utan tillstånd överförts från tullagret i januari 2018. Det är fråga om import i strid med tullbestämmelserna. Tullen är behörig att uppbära importmomsen på detta med stöd av 160 § 2 mom. i mervärdesskattelagen.

Tullen har upprättat ett beslut om efteruppbörd till A Ab om denna import 15.6.2018 Beslutet om efteruppbörd avser tullavgifter och importmoms. Om A Ab har rätt att dra av den mervärdesskatt som Tullen har uppburit, hänför A Ab avdraget till den skatteperiod då beslutet om efteruppbörd har utfärdats, i detta fall juni.

3 Beräkning av momsgrunden vid import

3.1 Kostnader som hänför sig till importen

Momsgrunden för import baseras i regel på tullvärdet. Vid beräkningen av momsgrunden ska man beakta t.ex. hur mycket av transportkostnaderna redan ingår i tullvärdet.

3.1.1 Kostnader fram till den första destinationsorten i Finland

I momsgrunden vid import ska man ta med de transport-, lastnings-, lossnings- och försäkringskostnader som hänför sig till varan samt övriga kostnader som hänför sig till importen. Dessa kostnader beräknas fram till den första destinationsort i Finland som finns angiven i transportavtalet.

Destinationsorten framgår vanligtvis av de fraktsedlar eller andra transportdokument som hänför sig till importen. Om destinationsorten inte kan redas ut, kan den första lossningsplatsen betraktas som destinationsort. Denna regel tillämpas både på transporter som ordnats av säljaren och på transporter som ordnats av köparen.

I vissa fall ingår transport- och försäkringskostnaderna samt de lastnings- och hanteringskostnader som hänför sig till transporten i tullvärdet, men endast fram till den första destinationsorten inom EU. Då ska de kostnader som uppkommit p.g.a. transporten av varan från denna destinationsort till den första destinationsort i Finland som finns angiven i transportavtalet läggas till på momsgrunden vid import. Om dessa kostnader däremot redan finns med i tullvärdet, ska de inte läggas till separat till momsgrunden.

3.1.2 Kostnader fram till en annan destinationsort i Finland eller ett annat EU-land

När Tullen godkänner tulldeklarationen för import, kan importören redan ha kännedom av att varan kommer att transporteras till en annan destinationsort i Finland eller ett annat EU-land. I dessa fall ska transportkostnaderna och de övriga kostnader som hänför sig till importen räknas med fram till denna andra destinationsort.

Kostnaderna för transporten eller för andra tjänster som hänför sig till importen är ofta inte kända vid denna tidpunkt även om den andra destinationsorten i Finland eller ett annat EU-land skulle vara känd. För att dylika kostnader ska kunna inkluderas i momsgrunden vid import, ska importören känna till både den andra destinationsorten och de tjänster som utförs och kostnaderna för dessa.

Destinationsorten och kostnaderna anses vara kända av importören, om leveransvillkoret framgår av importörens beställningsavtal, köpeavtal eller annat leveransavtal och importören innehar en faktura för kostnaderna eller t.ex. en prislista på basis av vilken kostnaderna kan beräknas.

Exempel 4

A Ab som införts i registret över mervärdesskattskyldiga har köpt en anordning från USA. Anordningen har transporterats till Finland, och A Ab är anordningens importör. Köpeskillingen är 5 000 euro. Säljaren har betalat frakt-, försäkrings- och bikostnaderna fram till bestämmelsehamnen i Helsingfors. Säljaren debiterar dessa kostnader i köpeskillingen.

Varan förtullas till fri omsättning 15.3.2018. Godkännandedatumet för tulldeklarationen och förtullningsdatumet är 15.3.2018. Köparen har redan tidigare ingått ett avtal med en speditör om vidare transport från Helsingfors till Tammerfors. Varans lossning och lastning sköts av en hamnoperatör. Transporten till Tammerfors och transport-, lossnings- och lastningskostnaderna är kända innan tulldeklarationen godkänns.

Köpeskillingen är 5 000 euro.

Det skattefria priset för lossnings- och lastningsarbetet är 200 euro.

Det skattefria priset för transporten till Tammerfors är 300 euro.

Enligt förtullningsbeslutet har det uppburits tull på 100 euro.

Momsgrunden vid import blir 5 600 euro, och mervärdesskatt som beräknats på basis av momsgrunden 5 600 e x 24 % = 1 344 euro.

Exempel 5

A Ab som införts i registret över mervärdesskattskyldiga har köpt bågfilar från Tokio i Japan. Köpeskillingen är 5 000 euro. Köpeskillingen inkluderar inte transport- och försäkringskostnaderna. Bågfilarna har transporterats från Tokio till Helsingfors med flyg 15.1.2018. A Ab har tulldeklarerat varorna till fri omsättning och konsumtion under samma dag. Flygfraktskostnaderna från Tokio till Helsingfors uppgår till 3 000 euro.

Därefter har B Ab transporterat bågfilarna från Helsingfors till Uleåborg med en lastbil. B Ab har debiterat A Ab 300 euro för transporten. Priset har varit känt 15.1.2018.

Enligt bestämmelserna om tullvärde inkluderas en del av flygfrakten i tullvärdet. Det belopp som läggs till är en procentuell andel av transportkostnaderna som fastställs enligt avgångsflygplatsen och beräknas enligt bilaga 23-01 till genomförandeförordningen om Unionens tullkodex. Det tullvärde som Tullen har fastställt inkluderar denna andel av transportkostnaderna. Detta ska beaktas vid fastställande av momsgrunden vid import.

Tullvärdet enligt förtullningsbeslutet

= köpeskillingen 5 000 e + frakt 2 490 e = 7 490 euro

I momsgrunden vid import inkluderas flygfraktskostnaderna till den första destinationsort i Finland som finns angiven i transportavtalet. Vid förtullningen är det känt att varorna kommer att transporteras till en annan destinationsort i Finland, dvs. till Uleåborg. Även transportkostnaderna är kända och de inkluderas i momsgrunden för importen.

Momsgrunden för importen beräknas på följande sätt:

Alternativ 1:

Momsgrund för importen =

köpeskillingen 5 000 e +

frakt 3 000 e + 300 e +

tull som uppbärs.

Alternativ 2:

Momsgrund för importen =

tullvärdet 7 490 e +

frakt som inte har inkluderats i tullvärdet 510 e + 300 e +

tull som uppbärs.

Exempel 6

A Ab som införts i registret över mervärdesskattskyldiga importerar ett varuparti med varor som omfattas av mervärdesskattesats 10 % och 24 %. Tullvärdet på varor som omfattas av skattesatsen 24 % är 1 000 euro och tullvärdet på varor som omfattas av momssatsen 10 % är 1 500 euro. Det sammanlagda tullvärdet av varorna i leveransen är 2 500 euro. Inrikesfrakten uppgår till 80 euro.

Hur ska A Ab dela upp inrikesfrakten mellan varorna? Hur ska företaget deklarera momsgrunden för importen i sin momsdeklaration och beräkna momsbeloppet?

Den proportionella andelen av de varor som omfattas av skattesatsen 24 % av värdet på sändningen är 1 000 e/ 2 500 e = 0,40. Andelen av inrikesfrakten blir 0,40 x 80 e = 32 e. Momsgrunden för importen utgörs av tullvärdet + en proportionell andel av frakten, dvs. 1 000 e + 32 e = 1 032 euro.

Den proportionella andelen av de varor som omfattas av skattesatsen 10 % av värdet på sändningen är 1 500 e/ 2 500 e = 0,60. Andelen av inrikesfrakten blir 0,60 x 80 e = 48 e. Momsgrunden för importen utgörs av tullvärdet + en proportionell andel av frakten, dvs. 1 500 e + 48 e = 1 548 euro.

A Ab deklarerar i sin momsdeklaration under punkt "Import av varor från områden utanför EU" momsgrunden för importen som 1 032 e + 1 548 e = 2 580 euro.

Momsen på importen blir 1 032 e x 24 % + 1 548 e x 10 % = 247,68 e + 154,80 e = 402,48 euro.

3.1.3 Speditions- och andra motsvarande kostnader

Speditionsfakturor innehåller flera olika kostnadsposter. Speditionsfakturor omfattar ofta transport-, lastnings-, lossnings- och försäkringskostnader. Speditionsfakturan kan även innehålla kostnader som enligt 91 § i mervärdesskattelagen är övriga kostnader som hänför sig till importen. Dylika kostnader är t.ex. speditionsarvoden, hanterings- och terminalutgifterna för containrarna i hamnen samt varuavgifter som uppbärs i hamnen. Alla dessa kostnadsposter ska inkluderas i momsgrunden för importen såsom beskrivits i kapitlen 3.1.1. och 3.1.2 ovan.

Kostnaderna som hänför sig till den summariska införseldeklarationen är också övriga kostnader som hänför sig till importen som avses i 91 § i mervärdesskattelagen. Den summariska införseldeklarationen lämnas in till Tullen. Dessa kostnader ska räknas med i momsgrunden för importen. Om dessa kostnadsposter har lagts till på köpeskillingen av den vara som importeras och de inkluderas i tullvärdet av varan, ska de emellertid inte beaktas på nytt vid beräkningen av momsgrunden för importen.

Om det i speditionsfakturan också finns sådana kostnadsposter som inte har något direkt samband med importen (t.ex. kostnader för telekommunikationer), ska dessa inte räknas med i momsgrunden för importen.

3.2 Importskatter och övriga avgifter

I momsgrunden vid import inkluderas skatter, tullar och övriga avgifter som i samband med förtullningen skall uppbäras till staten eller EU med anledning av importen av varan, med undantag för mervärdesskatt. I skattegrunden inkluderas också skatter och övriga avgifter som skall betalas utanför Finland (MomsL 93 §). Dessa skatter, tullar och övriga avgifter inkluderas emellertid inte i momsgrunden för varor som har sålts på tullauktion.

Punktskatten på punktskattepliktiga varor, t.ex. alkoholhaltiga drycker och tobaksprodukter, uppbärs av Tullen på basis av förtullningsbeslutet om importören inte beviljats anstånd med betalningen enligt artikel 110 i tullkodexen. Importörer som införts i registret över mervärdesskattskyldiga ska inkludera punktskattebeloppet i momsgrunden vid import.

Punktskatten ska inkluderas i momsgrunden också i de fall där importören har beviljats anstånd med betalningen och punktskatten därför inte uppbärs ännu med förtullningsbeslutet. I dessa fall ska importören lämna in en punktskattedeklaration till Skatteförvaltningen inom fyra vardagar efter den dag då varorna har överlåtits till fri rörelse. Detta gäller också de fall där anståndet har beviljats till importörens indirekta ombud eller ett direkt ombud som agerar med garantens ansvar.

Importören kan vara ett företag som förts in i registret över mervärdesskattskyldiga och som har rätt att använda sig av punktbeskattningens uppskovsförfarande. I dessa fall kan varor som importeras från länder utanför EU överföras till punktbeskattningens uppskovsförfarande på importplatsen och punktskatten uppbärs först då varan släpps fri för konsumtion från ett skatteupplag. Vid dessa importer inkluderas punktskatten inte i momsgrunden vid import.

Övriga poster som ska läggas till på momsgrunden är t.ex. antidumpnings- och utjämningstullar samt oljeavfallsavgift. Oljeavfallsavgiften inkluderas i momsgrunden vid import på samma sätt som punktskatten.

Oljeskyddsavgiften och fordonsskatten inkluderas inte i momsgrunden vid import.

Exempel 7

A Ab som införts i registret över mervärdesskattskyldiga har köpt cyklar från Kina och importerar dessa till Finland. Det i förtullningsbeslutet fastställda tullvärdet frö cyklarna är 5 000 euro, tariffenlig tull 750 euro och landspecifik antidumpningstull 2 425 euro. Transportkostnaderna och övriga kostnader som ska inkluderas i momsgrunden vid import uppgår till 250 euro.

Momsgrund för importen:

5 000 e + 750 e + 2 425 e + 250 e = 8 425 euro.

Momsbelopp: 8 425 e x 24 % = 2 022 euro.

4 Skattefria importer

I särskilda situationer är varuimporten enligt bestämmelserna skattefri. Importörer som har förts in i registret över mervärdesskattskyldiga ska ange momsgrunden för importen av dessa varor i sin momsdeklaration även i de fall då mervärdesskatt inte tas ut eller behöver anmälas.

Tullfriheten betyder inte alltid att varuimporten är momsfri. Importen är skattefri endast om det finns särskilda bestämmelser om skattefriheten i mervärdesskattelagen. Importen av vissa varor är skattefri eftersom försäljningen av dem i form av affärsverksamhet i Finland är skattefri. Enligt bestämmelserna är importen skattefri även för vissa sådana varor som enligt tullfrihetsförordningen (Rådets förordning (EG) Nr 1186/2009) eller den nationella tullagen (304/2016) är skattefria.

Bestämmelserna om skattefriheten av varuimport finns i 94–96 § och 72 h § i mervärdesskattelagen. T.ex. importen av ett fartyg med en maximal skrovlängd på minst 10 meter och med en sådan konstruktion att de inte är avsedda endast för nöjes- eller sportbruk är skattefri.

Ytterligare information finns i Tullens anvisning Skattefri import inom mervärdesbeskattning.

Exempel 8

Import av ringa värde är momsfri. Varuförsändelser som innehåller varor till ett värde av högst 22 euro anses vara av ringa värde. Till gränsen för import av ringa värde medräknas värdet av vara eller varor som ingår i försändelsen. Transport- och försändelsekostnader räknas inte med när den skattefria gränsen i euro för en ring varuförsändelse räknas. Skattefriheten gäller inte tobaksprodukter, alkohol, alkoholdrycker eller parfymer. Importen av dessa produkter är alltid skattebelagd.

A Ab som införts i registret över mervärdesskattskyldiga har beställt ett USB-minne som kostar 15 euro från ett land utanför EU. Portot för försändelsen är 5 euro. A Ab anger momsgrunden för importen i sin momsdeklaration som 15 euro. Portot för försändelsen räknas inte med i momsgrunden för importen. Eftersom det är fråga om en ringa skattefri import, blir momsbeloppet 0 euro.

5 Beskattningen av försäljning av tjänster som hänför sig till import

Kostnaderna för transport, lastning, lossning och försäljning samt övriga kostnader som hänför sig till import ska inkluderas i momsgrunden vid import såsom beskrivits i kapitel 3 ovan.

Då värdet av de tjänster som hänför sig till importen ska inkluderas i momsgrunden för den vara som importerats, är försäljningen av tjänsterna skattefri på basis av 71 § 2 punkten i mervärdesskattelagen.

Försäljningen av transport-, lastnings- och lossningstjänster som hänför sig till importen och inkluderas i momsgrunden vid import samt försäljningen av övriga tjänster som hänför sig till importen är skattefri oberoende av huruvida tjänsten hänför sig till importen av skattefria eller skattebelagda varor.

Exempel 9

I exempel 4 ska A Ab inkludera i momsgrunden kostnaderna för de tjänster som hänför sig till importen. Kostnaderna beräknas fram till den första och den andra destinationsorten i Finland. Hamnoperatören och försäljaren av vidare transport debiterar importören för sina tjänster (200 euro och 300 euro) som momsfri försäljning av tjänst.

6 Undantag gällande skattegrund enligt mervärdesskattelagen

6.1 Datamedier och ADB-program lagrade på dem

Ett dataprogram som t.ex. ett ekonomiförvaltningsprogram kan importeras lagrat på ett datamedium. I dessa fall är det fråga om varuimport.

Skattebehandlingen av importen av standardprogram som lagrats på datamedier och specialprogram skiljer sig från varandra. Med ADB-standardprogram avses s.k. normalprogram, dvs. massproducerade produkter som är tillgängliga för allmänheten. Programpaketet innehåller ofta underhålls-, installations- och utbildningstjänster. Dataprogram för hembruk och spelpaket tillhör denna programgrupp, likaså bl.a. standardpaketen för skyddsutrustning och annan utrustning. Övriga program än standardprogram kallas i mervärdeslagen för ADB-specialprogram.

Fastställandet av momsgrunden vid import av ett datamedium och ett därpå lagrat ADB-standardprogram baseras alltid på det sammanlagda värdet av datamediet och det därpå lagrade ADB-programmet (MomsL 89 §). Därtill ska de kostnader, skatter, avgifter m.m. som beskrivits i kapitel 3 i denna anvisning inkluderas i momsgrunden. Momsbehandlingen av ett standardprogram påverkas inte av vem som är importör.

Importen av ett datamedium och därpå lagrat ADB-specialprogram är skattefri, om importören är en näringsidkare eller en juridisk person som finns upptagen i registret över mervärdesskattskyldiga (MomsL 94 a §). Begreppet näringsidkare är inte bundet till huruvida näringsidkaren är införd i registret över mervärdesskatteskyldiga eller inte. Importörer som förts in i registret över mervärdesskattskyldiga ska i momsdeklarationen ange endast momsgrunden vid import (värdet av datamediet + de kostnader, skatter, avgifter m.m. som beskrivits i kapitel 3) av sina skattefria importer. Övriga importörer ska ange uppgifterna för mervärdesbeskattningen i tulldeklarationen till Tullen.

6.2 Varor som behandlats utanför EU:s tull- och skatteområde

Passiv förädling är ett tillståndspliktigt förfarande där unionsvaror kan tillfälligt föras ut ur Finland till ett område utanför EU:s tull- och skatteområde (t.ex. Till Norge) för förädling. Efter förädlingen importeras varorna tillbaka till Finland och förtullas här till fri omsättning.

Ytterligare information om passiv förädling (Tullen).

Om varan har varit utanför EU:s tull- och skatteområde för reparation, tillverkning eller annan behandling, fastställs momsgrunden enligt 90 § i mervärdesskattelagen. I dessa fall ska reparations- och hanteringskostnaderna samt övriga motsvarande kostnader, sändningskostnader (transport-, lastnings- och lossningskostnaderna till förädlingsplatsen) samt värdet av de delar som lagts till på varan utanför EU:s tull- och skatteområde inkluderas i momsgrunden. I momsgrunden inkluderas också de kostnader, skatter, avgifter m.m. som beskrivits i kapitel 3. Mervärdesskatt ska betalas för den värdeökning som uppstått på varan utomlands samt för de transportkostnader och övriga sändnings- och importkostnader som orsakats av export och import.

Exempel 10

A Ab sänder en anordning som används i bolaget till Norge, dvs. utanför EU:s tull- och skatteområde, för reparation inom passiv förädling. Sändningskostnaderna uppgår till 100 euro. Reparationskostnaderna och värdet på de delar som byts ut uppgår sammanlagt till 500 euro. A Ab använder en speditör för importen. Speditören debiterar A Ab för transportkostnaderna och de övriga kostnader som hänför sig till importen samt ett speditionsarvode och den tull som den har betalat i A Ab:s ställe. Dessa uppgår sammanlagt till 300 euro.

Momsgrund för importen: 100 e + 500 e + 300 e = 900 euro

Momsbelopp: 900 e x 24 % = 216 euro

Momsgrund vid import fastställs på motsvarande sätt även i följande fall:

- Import av en vara av samma slag som har importerats i stället för en felaktig vara, när den felaktiga varan har importerats till ett område utanför EU, förstörts under myndighets tillsyn eller överlåtits till staten (utan att staten har åsamkats kostnader) innan förtullningsbeslutet för den ersättande varan har bekräftats.

- En ersättande vara av samma slag importeras för den vara som skickats till reparation (s.k. standardutbytessystem vid passiv förädling).

I standardutbytessystemet är också så kallad import i förväg möjlig. Med import i förväg avses att ersättande varor importeras innan de produkter som ska tillfälligt föras ut ur landet exporteras. Momsgrunden för dessa importer baseras enligt den allmänna bestämmelsen i 88 § i mervärdesskattelagen importens tullvärde som inkluderar de kostnader, skatter, avgifter m.m. som beskrivits i kapitel 3. Utgångsvärdet är alltså priset för varan om den skulle säljas till EU.

Om varan vid passiv förädling skickar till gratis reparation till ett område utanför EU:s tull- och skatteområde och importören inte debiteras för transportkostnaderna, behöver någon mervärdesskatt inte betalas för importen. Dessa importer anmäls inte alls i momsdeklarationen. Om importören ansvarar för transportkostnaderna, är momsgrunden beloppet av dessa.

Exempel 11

A Ab skickar en anordning som används i bolaget till garantireparation till ett område utanför EU:s tull- och skatteområde vid passiv förädling. A Ab betalar 200 euro till en speditör för transporten. Någon tull uppbärs inte, eftersom anordningen repareras gratis på basis av garantiförpliktelsen.

Momsgrunden för importen är beloppet av transportkostnaderna, dvs. 200 euro

Momsbeloppet är 200 e x 24 = 48 euro

Det tillståndspliktiga förfarandet för passiv förädling tillämpas inte då varan importeras tullfritt. Varorna kan antingen vara tullfria enligt tulltariffen eller man kan uppvisa en handling som hänför sig till förmånsbehandlingen (t.ex. EUR.1), på basis av vilken den tull som ska uppbäras blir noll. När tullfria varor förs tillfälligt till ett områden utanför EU (förfarande 22xx 999) för förädling, reparation, testning eller övrig behandling, ska tullförfarande 6122 999 tillämpas på importen. Också vid dessa importer ska reparations- och hanteringskostnaderna samt övriga motsvarande kostnader, sändningskostnader (transport-, lastnings- och lossningskostnaderna till förädlingsplatsen) samt värdet av de delar som lagts till på varan utanför EU:s tull- och skatteområde inkluderas i momsgrunden. I momsgrunden ska också de kostnader, skatter, avgifter m.m. som beskrivits i kapitel 3 inkluderas.

I de följande fallen fastställs momsgrunden vid återimport till Finland såsom beskrivits i kapitlen 2 och 3:

- om varan har sålts skattefritt som exportförsäljning till ett område utanför EU:s tull- och skatteområde

- om varan har varit i avdragsgill användning i Finland och exporterats till ett område utanför EU:s tull- och skatteområde och sålts där.

6.3 Varor som sålts på tullauktion

Tullen ordnar tullauktioner där man säljer varor som förverkats till staten och varor som av varierande orsaker blivit kvar under tullkontroll. Tullauktioner anordnas i regel några gånger om året.

Köparen är skyldig att betala mervärdesskatten för import på de varor som sålts vid en tullauktion. Om köparen är införd i registret över mervärdesskattskyldiga, ska köparen anmäla importerna i sin momsdeklaration. Momsgrunden för en vara som sålts på tullauktion är varans auktionspris (MomsL 88 § 2 mom.). Momsgrunden inkluderar inte skatter, tullar, importavgifter och övriga avgifter som uppbärs till staten eller EU.

6.4 Varor i tillfällig lagring samt tullagerförfarandet och förfarandet för frizoner (MomsL 93 a §)

Med ett tillfälligt lager avses ett lager eller annan lokal som Tullen godkänt där de oförtullade varorna väntar på tullklarering (artikel 144 i tullkodexen). Tillfälliga lager är avsedda t.ex. för hamn- eller flygplatsoperatörer, terminaloperatörer och importörer. I tillfälliga lager kan man lossa oförtullade varor och förvara dem där under en begränsad tid.

I tullager lagras oförtullade varor (artikel 237 i tullkodexen). Tullager är avsedda för lagerhavare som behöver lagra varor längre än de 90 dagar som tillfällig lagring möjliggör eller som hanterar varorna på något sätt, t.ex. sorterar eller ompackar dem. Till exempel en speditionsfirma eller en importör kan inrätta ett tullager. Lagring i tullager är ett tullförfarande som kräver tillstånd av Tullen.

Om varorna har tullklarerats till fri omsättning från ett lagringsförfarande som avses i artikel 237 i Unionens tullkodex (tullagerförfarandet och förfarandet för frizoner) eller från tillfällig lagring enligt artikel 144 i Unionens tullkodex, baseras momsgrunden vid import i regel på varans tullvärde.

Om en sådan vara som importeras har varit föremål för tjänster som enligt 72 h § 1 mom. 5 punkten i mervärdesskattelagen har varit skattefria, ska värdet av dessa tjänster eller det vederlag som betalats för dem inkluderas i momsgrunden för importen. Tjänster som utförts skattefritt beskattas alltså i samband med importen. I momsgrunden ska också de kostnader, skatter, avgifter m.m. som beskrivits i kapitel 3 inkluderas.

Tillfälligt lagrade varor samt varor som lagrats inom tullagerförfarandet och förfarandet för frizoner kan ha sålts vidare skattefritt innan de har förtullats. Det kan finnas flera sådana transaktioner. I dessa fall baseras momsgrunden vid import på det senaste försäljningspriset. Om varan efter den senaste försäljningen har varit föremål för ovannämnda skattefria tjänster, ska värdet av dessa tjänster läggas till på momsgrunden. Värdet av tjänster som utförts tidigare inkluderas däremot redan i det senaste försäljningspriset. I momsgrunden ska också de kostnader, skatter, avgifter m.m. som beskrivits i kapitel 3 inkluderas.

6.5 Användning av likvärdiga varor vid Tullens särskilda förfaranden

Vid vissa tullförfaranden är det möjligt att använda s.k. likvärdiga varor. Ytterligare information finns i Tullens anvisning Användning av likvärdiga varor vid särskilda förfaranden.

Om likvärdiga varor har använts vid särskilda förfaranden, ska en tulldeklaration lämnas när förfarandet avslutas. Tullen uppbär eventuella avgifter och undersöker eventuella importförbud och importrestriktioner på basis av tulldeklarationen. Tullen uppbär mervärdesskatt på importen av sådana importörer som inte har antecknats i registret över mervärdesskattskyldiga. Importörer som förts in i registret över mervärdesskattskyldiga anmäler dessa importer i sin momsdeklaration.

I Tullens anvisning redogörs för hur momsgrunden vid import beräknas i olika situationer.

6.6 Sammanfattning

ledande skattesakkunnig Mika Jokinen

överinspektör Tuula Nummela

Sidan har senast uppdaterats 4.7.2018