När du loggar in i MinSkatt får du i fortsättningen din skattepost endast elektroniskt. Läs mer om ändringen.

Anvisningen uppdateras för tillfället på grund av kommande ändringar i datainnehållet i anmälan om byggande.

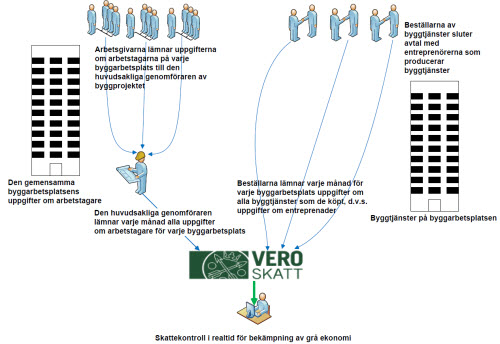

Denna anvisning behandlar skyldigheten att lämna uppgifter till Skatteförvaltningen vid byggande. Skyldigheten att lämna uppgifter och uppgifterna som lämnas gäller verksamhet i samband med byggande, reparationer och underhåll på en byggarbetsplats samt företag som bedriver sådan verksamhet och deras arbetstagare.

Anvisningen har uppdaterats på grund av en ändring av definitionen av fastighet i 28 § i mervärdesskattelagen (MomsL) som trädde i kraft 1.1.2017. De uppdateringar som har gjorts på grund av den ändrade definitionen av fastighet finns i punkterna 2.1 och 2.3.3 i anvisningen

1 Allmänt om det nya förfarandet

1.1 Skyldighet att lämna uppgifter

Skyldigheten att lämna uppgifter och de uppgifter som lämnas gäller byggande, reparationer och underhåll på en byggarbetsplats samt företag och arbetstagare som bedriver sådan verksamhet. Begreppen byggande och byggarbetsplats anknyter också väsentligt till skyldigheten att använda skattenummer och den anknutna övervakningen inom byggbranschen.

Som uppgifter om entreprenaden lämnas uppgifter som gäller entreprenadavtalet (t.ex. avtalsparter, den totala summan och avtalets varaktighet) och transaktionsinformation som gäller entreprenadavtalet (t.ex. den fakturerade summan för anmälningsperioden). Varje beställare lämnar uppgifter till Skatteförvaltningen om vem man beställt byggtjänster av.

Som uppgifter om arbetstagare lämnas uppgifter om alla personer som arbetar på den gemensamma byggarbetsplatsen oberoende av anställningsförhållandets typ eller arbetsgivarens namn. Uppgifterna lämnas också för självständiga yrkesutövare. Arbetstagaruppgifter lämnas enligt byggarbetsplats via den huvudsakliga genomföraren. Varje företag lämnar uppgifter om sina egna arbetstagare till den huvudsakliga genomföraren av byggprojektet som vidarebefordrar uppgifterna till Skatteförvaltningen.

Entreprenad- och arbetstagaruppgifterna lämnas på olika grunder. Grunderna för skyldigheterna att lämna uppgifter om entreprenader och arbetstagare är alltså olika och anknyter inte till varandra. Entreprenaduppgifter lämnas också om sådana entreprenader som inte har utförts på gemensamma byggarbetsplatser. Arbetstagaruppgifter kan lämnas också om sådana företag, om vilka entreprenaduppgifter inte behöver lämnas.

Skyldigheten att lämna entreprenaduppgifter uppstår när det handlar om en byggtjänst enligt mervärdesskattelagen (1501/1993) och när man uppför eller river byggställningar eller hyr in arbetskraft för dessa ändamål.

Skyldigheten att lämna arbetstagaruppgifter uppstår när det handlar om byggande på en gemensam byggarbetsplats. Både byggande och en gemensam byggarbetsplats är begrepp som avses i statsrådets förordning om säkerheten vid byggarbeten (205/2009). Se närmare om begreppen i stycke 3 i denna anvisning. Uppgifterna lämnas i regel om alla arbetstagare på den gemensamma byggarbetsplatsen.

Förutom byggverksamhet som sker på ett bygge och dess arbetstagaruppgifter är också privatpersoner skyldiga att lämna uppgifter till Skatteförvaltningen i rollen som byggherre om byggandet kräver ett bygglov. En privatperson måste vid slutsynen för byggnadstillsynsmyndigheten uppvisa ett intyg från Skatteförvaltningen om att skyldigheten att lämna uppgifter har fullgjorts.

Bild 1: De uppgiftsskyldiga

2 Beställarens skyldighet att lämna uppgifter om entreprenaden (entreprenaduppgifter)

2.1 Vem är skyldig att lämna uppgifter?

Enligt 15 c § i lagen om beskattningsförfarande (1558/1995) är det beställarna av byggtjänster som är skyldiga att lämna uppgifter om entreprenaden. Byggherren är beställare av byggtjänster och därmed alltid skyldig att lämna uppgifter om de byggtjänster han köpt. Även huvudentreprenören, sidoentreprenören eller underentreprenören kan vara beställare.

Med entreprenad avses byggtjänster som entreprenören utför mot en överenskommen ersättning.

Det finns skäl att märka att varje beställare i en underleverantörskedja för egen del är ansvarig för lämnandet av uppgifter om sina underentreprenörer. Därför lämnar också varje underentreprenör uppgifterna om de entreprenader som köpts och användandet av hyrd arbetskraft till Skatteförvaltningen.

För det mesta är beställaren ett företag eller en annan privaträttslig juridisk person. Också staten, en kommun, ett kommunförbund, landskapet Åland eller en kommun eller ett kommunförbund på Åland, en församling, en kyrklig samfällighet, ett annat religionssamfund, en annan offentligrättslig juridisk person, en förening, en samfälld förmån (t.ex. ett väglag) och en stiftelse kan fungera som beställare för en byggnadsentreprenad. Dessutom kan ett företag som verkar utomlands eller dess filial i Finland vara en beställare med skyldighet att lämna uppgifter när det utländska samfundet i fråga beställer ett byggarbete som utförs i Finland.

Om arbetet beställs av ett separat rättssubjekt som har ett annat FO-nummer än beställaren, måste uppgifterna lämnas även om aktörerna skulle höra till samma organisation. Uppgifterna om entreprenader måste alltså lämnas även om byggarbetet beställs av ett företag inom samma koncern.

Beställaren kan också vara en fysisk person när byggandet anknyter till den affärsverksamhet som personen bedriver (personen verkar t.ex. som enskild rörelseidkare eller yrkesutövare och låter bygga lokaliteter för sitt företag eller en jordbruksidkare låter bygga en ny ladugård). I en sådan situation omfattas en fysisk person av skyldigheten att lämna uppgifter varje månad.

I 15 c § i lagen om beskattningsförfarande förordnas följande om skyldigheten att lämna uppgifter för den som beställer byggtjänster:

15 c §

Skyldighet för den som beställer byggtjänster att lämna uppgifter om entreprenaden

Beställaren ska månatligen lämna Skatteförvaltningen för skattekontrollen behövliga identifierings- och kontaktuppgifter i fråga om företag som på uppdrag av beställaren utför byggtjänster som avses i 31 § 3 mom. 1 punkten i mervärdesskattelagen (1501/1993) eller uppför eller river byggställningar, eller hyr ut arbetskraft åt beställaren för dessa ändamål. Beställaren ska dessutom lämna uppgifter om uppdragets art och varaktighet, arbetsplatsens läge och de vederlag som beställaren betalat till dessa företag.

Vad som föreskrivs i 1 mom. tillämpas dock inte på tjänster som avser maskiner, utrustning eller inventarier som används för en särskild verksamhet som bedrivs på en fastighet.(9.12.2016/1065)

2 mom. har tillfogats genom L 1065/2016 som trädde i kraft 1.1.2017.

Skatteförvaltningen meddelar närmare föreskrifter om vilka uppgifter som ska lämnas, om när och hur uppgifterna ska lämnas och om rätten att inte lämna uppgifter som avses i denna paragraf i fall som har ringa betydelse med tanke på ekonomin eller skattekontrollen.

Beställaren kan överföra anmälningen på en annan part, t.ex. byggherren till ett konsultföretag, genom att separat avtal. I sista hand är det ändå den uppgiftsskyldiga själv som ansvarar för att entreprenaduppgifterna lämnas. För lämnandet av anmälningar elektroniskt behöver den som anmäler en Katso-kod från den uppgiftsskyldige. Mera information om Katso-koderna finns i styckena 6.1. och 6.2.

2.2 Entreprenadanmälan ska lämnas om byggtjänster som avses i mervärdesskattelagen

2.2.1 Byggnads- och reparationsarbete

Enligt 31.3 § 1 punkten i mervärdesskattelagen (1501/1993) är byggtjänster byggnads- och reparationsarbeten på fastigheter samt överlåtelse av varor som installeras i samband med arbetet.

Byggandet indelas i husbygge, jord- och vattenbygge och i specialiserad byggnadsverksamhet. Byggtjänsten kan inrikta sig på en byggnad, marken eller ett vattenområde på fastigheten. Som byggande räknas nybygge, grundlig förbättring, reparationsbygge och ändrings-, utvidgnings- och underhållsarbete. Till jord- och vattenbyggandet (uppbyggandet av infrastruktur) hör t.ex. byggandet av trafikförbindelser och nätverk. Specialiserad byggnadsverksamhet omfattar bygginstallationer (till exempel VVS-, el- och takarbeten), byggandets slutbehandling (t.ex. rappning, målning och glasning) samt förberedande arbeten på byggplatsen och rivning av byggnader.

Installation av utrustning och anläggningar som utgör en integrerad del av byggandet och som betjänar byggnadens generella bruk, t.ex. installation och underhåll av hissar, allmänna övervaknings- och larmsystem, ventilations-, släcknings- och belysningsstyrningssystem och andra motsvarande system, är byggtjänster.

Definitionen på byggtjänster enligt 31 § 3 mom. i mervärdesskattelagen används bl.a. vid definition av den omvända mervärdesskattskyldigheten inom byggbranschen. Det finns dock skäl att märka att även om den som är skyldig att lämna uppgifter inte skulle omfattas av den omvända mervärdesskattskyldigheten är denna skyldig att lämna uppgifter om arbetet räknas som en byggtjänst enligt 31 § 3 mom. i mervärdesskattelagen. Följaktligen är t.ex. bostadsaktiebolag skyldiga att lämna uppgifter när de beställer byggtjänster enligt mervärdesskattelagen. Typiska byggtjänster vid sidan om nybyggen är rör- och elrenoveringar, förnyelser av yttertak, fasadrenoveringar, målning av byggnadens yttre och inre, beläggning av gårdsområde och körramper, underhåll av hissar och justering av värme- eller ventilationssystem som bostadsaktiebolag låter utföra.

Begreppet byggtjänst har behandlats mer omfattande i Skatteförvaltningens anvisning om Omvänd momsskyldighet inom byggbranschen. Dessutom har Byggnadsindustrin RT i samarbete med Skatteförvaltningen utarbetat en förteckning (www.rakennusteollisuus.fi, på finska) över de vanligaste byggtjänsterna som omfattas av den omvända momsskyldigheten inom byggbranschen. De ovan nämnda anvisningarna hjälper vid tolkningar om ett arbete som utförts anses vara en byggtjänst enligt mervärdesskattelagen och sålunda omfattas av skyldigheten att lämna uppgifter.

2.2.2 Underhållsarbete

Underhåll på en fastighet är byggtjänst som avses i mervärdesskattelagen. Som underhållsarbeten räknas olika reparationsarbeten som avser att upprätthålla byggnadens eller trafikförbindelsens (väg, gata, järnväg, vattenväg) skick.

Utrustning och anläggningar som generellt betjänar fastigheten, som t.ex. hissar och övervaknings- och larmsystem, ventilations-, släcknings- och belysningsstyrningssystem och andra motsvarande system blir en del av fastigheten efter installationen. Reparation och service på sådana system som installerats i fastigheten betraktas som byggtjänster. Installationen av ovan nämnda system räknas också som byggtjänst, men endast testtjänster för system betraktas inte som byggtjänst.

2.3 För vilka arbeten behöver uppgifter om entreprenaden inte lämnas?

2.3.1 Separat planering och övervakning

Planering och övervakning som skaffas separat hör inte till skyldigheten att lämna uppgifter. Planering betraktas inte heller som byggtjänst om beställaren först beställer planeringen av byggarbetet och därefter konkurrensutsätter den egentliga byggentreprenaden. Även om det företag skulle väljas som entreprenör som har gjort planeringen före konkurrensutsättning, betraktas planering i entreprenadavtalet som ett separat avtal, och det omfattas inte av skyldigheten att lämna uppgifter. Om man dock kommit överens om att planeringen beställs av det bolag som tillhandhåller byggtjänsten som en del av avtalet i fråga, omfattas även planeringen av skyldigheten att lämna uppgifter.

2.3.2 Varuhandel och övriga tjänster

Varuhandel och andra tjänster som anknyter till byggbranschen betraktas inte som byggtjänst som avses i mervärdesskattelagen. Följaktligen tillämpas inte skyldigheten att lämna uppgifter t.ex. då ett företag inom byggbranschen köper byggmaterial av en varuleverantör eller andra tjänster än byggtjänster av en underleverantör, t.ex. konsulttjänster eller tjänster som anknyter till företagshälsovården.

Skyldigheten att lämna uppgifter uppstår alltid då avtalet innehåller byggtjänster om än i en liten utsträckning. Varan, t.ex. andelen för byggmaterial som hör till byggnadsentreprenaden, specificeras inte utan uppgifterna lämnas om både byggtjänsterna och byggmaterialet.

2.3.3 Installation, reparation och underhåll av anordningar som betjänar särskild verksamhet

Enligt mervärdesskattelagen utgörs byggtjänster av bygg- och reparationsarbeten på fastigheter och överlåtelse av varor som installerats i samband med arbetet.

Den i momsbeskattningen använda definitionen av en fastighet har harmoniserats inom Europeiska unionen från början av år 2017. Den största förändringen med tanke på mervärdesskattelagen är att en del av de maskiner och den utrustning som används för en särskild verksamhet som bedrivs på en fastighet betraktas som en del av fastigheten.

Skyldigheten att lämna uppgifter i byggbranschen gäller trots detta inte tjänster som avser maskiner och utrustning som används för en särskild verksamhet som bedrivs på en fastighet, så som det konstateras i 15 c § i lagen om beskattningsförfarande. Enligt 8 c § i mervärdesskattelagen tillämpas inte heller den omvända momsskyldighten inom byggbranschen på dem.

Arbeten på maskiner, utrustning och inventarier som används för en särskild verksamhet är exempelvis underhållsarbeten på maskiner och utrustning som hör till produktionsanläggningars processer.

Exempel 1: Ett företag låter bygga ett avkylningssystem för en livsmedelsproduktionsinrättning i en fastighet som företaget äger. Det handlar om utrustning som betjänar särskild verksamhet, och installationen, reparationen eller underhållet av den utgör inte byggtjänst som omfattas av skyldigheten att lämna uppgifter.

Exempel 2: Ett företag låter bygga rulltrappor som är en fast del av fastigheten och betjänar det generella bruket av fastigheten. Det handlar om en byggtjänst som omfattas av skyldigheten att lämna uppgifter.

2.3.4 Fastighetsskötsel och underhållsarbeten i samband med den

Med fastighetsskötsel avses normalt en tjänstehelhet av kontinuerlig karaktär som omfattar bl.a. städning, underhåll av lokaliteter, snöplogning, sandning, skötsel av uppvärmningssystem, ventilation och luftkonditionering och mindre reparationer som anknyter till fastighetsskötsel.

Underhållsarbeten som ingår i fastighetsskötseln består huvudsakligen av föregripande åtgärder som är till för att upptäcka och förhindra förekomsten av fel. Underhållsarbeten för fastigheter är t.ex. sotning, olika kontroller och rengöringar av VVS-system i fastigheter och olika kontroller, mätningar och testningar av kylanordningar i fastigheter.

Skyldigheten att lämna uppgifter gäller inte heller sådana mindre reparationer som ingår i sedvanliga avtal om fastighetsskötsel.

Utöver ett avtal om fastighetsskötsel kan avtalspartner också ha ett helt separat avtal om reparationstjänster eller i avtalet om fastighetsskötsel har avtalats om att det företag som tar hand om fastighetsskötseln anlitar en underentreprenör vid reparationer och reparationerna faktureras därför separat. Sådana separata reparationstjänster betraktas som byggtjänst och omfattas av skyldigheten att lämna uppgifter.

Exempel 3: Ett bostadsaktiebolag ingår ett tidsbundet avtal om fastighetsskötsel med C Ab för ett år. Fastighetsskötselns andel i avtalet är 40 000 euro. I avtalet har parterna också kommit överens om att C anlitar en lokal glasaffär, låssmed och elaffär i de situationer som har definierats i avtalet och fakturerar bostadsaktiebolaget separat för dem.

Föregående år fakturerade C sådana här av underentreprenören utförda reparationer till ett belopp på 17 000 euro. Därför uppskattade bostadsaktiebolaget att motsvarande reparationer skulle göras ungefär lika mycket, till ett belopp på cirka 20 000 euro. Bostadsaktiebolaget anmäler på entreprenadanmälan att avtalet gäller 1.1.–31.12.2016 och att det uppskattade entreprenadbeloppet är 20 000 euro. Entreprenadanmälan lämnas för första gången för januari och därefter alltid efter att C har fakturerat bostadsaktiebolaget.

2.4 Uppdelning av avtal och tilläggsarbeten

Den undre gränsen för entreprenaduppgifterna räknas inte per byggarbetsplats utan per avtal. Om avtalets värde utan mervärdesskatt överstiger 15 000 euro ska entreprenadanmälan lämnas även om arbetet utförs på flera olika byggarbetsplatser och en enskild byggarbetsplats andel av den totala entreprenadsumman understiger 15 000 euro.

Uppgifter behöver inte lämnas om värdet på avtalet utan mervärdesskatt är högst 15 000 euro.

Exempel 4: X och Y har i ett avtal kommit överens om att Y utför saneringsarbeten på tre fastigheter som ägs av X för sammanlagt 30 000 euro enligt följande: På byggarbetsplats A för 10 000 euro, på byggarbetsplats B för 8 000 euro och på byggarbetsplats C för 12 000 euro. Skyldigheten att lämna uppgifter uppstår eftersom avtalets värde överskrider 15 000 euro även om entreprenader på en enskild byggarbetsplats underskrider 15 000 euro.

Om gränsen på 15 000 euro överskrids först under arbetets lopp börjar skyldigheten att lämna uppgifter fr.o.m. den månad då man vet att gränsvärdet överskrids.

Uppgifterna behöver inte lämnas retroaktivt för tiden förrän gränsvärdet har överskridits.

Exempel 5: Ett bostadsaktiebolag har kontaktat saneringsfirman S för att reparera ett läckande tak. Firman uppskattar att takreparationen kostar 10 000 euro. Arbetet inleds i april. Firman fakturerar 5 000 euro i april. Då arbetet framskrider i juni upptäcks det att skadan är större än förväntat. Kostnaderna uppskattas stiga till 25 000 euro. Bolaget fakturerar 3 000 euro i juni. Bostadsaktiebolaget måste anmäla de 3 000 euro som fakturerats i juni, eftersom det är känt att entreprenadbeloppet kommer att överskrida den undre gränsen. Som entreprenadbelopp anmäls uppskattningen 25 000 euro. Inga uppgifter behöver lämnas för april.

Enligt lagen kan Skatteförvaltningen med sitt beslut begränsa skyldigheten att lämna uppgifter i situationer då uppgifterna har ringa betydelse med tanke på skattekontrollen.

2.5 Ett entreprenadavtal eller flera separata avtal?

I regel bildar varje avtal en egen helhet och varje avtal granskas självständigt i fråga om skyldigheten att lämna uppgifter. När det gäller flera på varandra följande avtal (= ett nytt avtal fortsätter omedelbart efter utgången av det ursprungliga avtalet eller efter bara ett kort avbrott) ska en mer omfattande granskning göras.

Om de på varandra följande avtalen har affärsmässiga grunder eller annan godtagbar grund, kan avtalen ses som två separata avtal. En affärsmässig grund förekommer t.ex. om entreprenören har vunnit anbudsförfaranden för två successiva arbetsfaser.

Exempel 6: Bostadsaktiebolaget och företaget K som reparerar tak har kommit överrens om att K installerar nya snörasskydd på taket enligt bostadsaktiebolagets årsreparationsplan. Priset som angetts är 6 000 euro. Medan arbetet pågår börjar taket läcka och bostadsaktiebolaget styrelse beställer från K reparation av taket. Det uppskattade priset är 10 000 euro. Eftersom avtalen anses vara oberoende av varandra, bedöms skyldigheten att lämna uppgifter separat för varje avtal. Skyldigheten att lämna uppgifter uppstår inte för någondera entreprenaden.

Om det inte finns en affärsmässig eller annan godtagbar grund för att betrakta avtalen som separata, anses de på varandra följande avtalen utgöra ett enda avtal när det gäller skyldigheten att lämna uppgifter. Om man t.ex. under entreprenaden kommer överrens om arbeten som väsentligt anknyter till det ursprungliga entreprenadavtalet är det frågan om en avtalshelhet som omfattas av skyldigheten att lämna uppgifter.

Exempel 7: Bostadsaktiebolaget och företaget K som reparerar tak har kommit överrens om att K installerar nya snörasskydd på taket enligt bostadsaktiebolagets årsreparationsplan. Priset som angetts är 6 000 euro. Genast efter att snörasskydd har installerats beställer bostadsaktiebolaget också en takreparation som hör till årsreparationsplanen från det beprövade företaget K utan konkurrensutsättning. Det uppskattade priset är 10 000 euro. Båda reparationsbehoven omfattas av årsreparationsplanen och följer tidsmässigt efter varandra, varför det inte finns en godtagbar grund att betrakta avtalen som separata. Varje avtal anses utgöra en helhet och skyldigheten att lämna uppgifter uppstår.

Exempel 8: Ett avtal har ingåtts med entreprenören om reparation av ett vattenskadat golv vars yta är 200 kvadratmeter. Vattenskadan visar sig vara större än vad som tidigare antagits och därför utvidgas reparationsarbetet till att gälla en golvyta på 500 kvadratmeter. Det handlar om ett arbete som ingår i samma avtalshelhet.

Exempel 9: Armeringsarbeten har beställts av byggfirma X. Det överenskomna priset är 8 000 euro. Genast efter detta beställs betonggjutningsarbeten av X för 6 000 euro för samma arbete. Efter det beställs nästa arbetsskede av X, den här gången utjämningsarbeten för golvet på samma ställe för 3 000 euro. Avtalen anses utgöra en helhet och de måste anmälas till Skatteförvaltningen.

Ett ramavtal granskas dock inte som ett avtal när det gäller skyldigheten att lämna uppgifter. Med ett ramavtal avses i denna anvisning ett avtal vars villkor avtalsparterna har förbundit sig att följa i sina övriga senare avtal. Varje beställning på arbete betraktas som ett separat avtal trots att beställningen grundar sig på ramavtalet mellan avtalsparterna. Varje enskild beställning ska alltså överskrida 15 000 euro för att skyldigheten att lämna uppgifter uppstår.

Exempel 10: Beställaren O och Grävmaskinentreprenören U har ingått ett muntligt avtal som gäller tills vidare. På basis av avtalet erbjuder O schaktningsentreprenader på sina kommande byggarbetsplatser alltid först till U. De har gemensamt kommit överens om grunderna för beräkning av entreprenad. Om O använder U:s tjänster med över 100 000 euro om året, ändras beräkningsgrunderna så att de blir förmånligare för O. Varje beställning som O gör till U på ett nytt objekt betraktas som separat avtal.

Exempel 11: Fastighetsbolaget T och Företaget Y har ingått ett tidsbestämt ramtal på ett år. I avtalet har de kommit överens om att Y fakturerar efter ett timpris. Y tar hand om underhålls- och reparationsarbeten på de bensinstationer som fastighetsbolaget T äger i Kaskis och Kristinestad på basis av beställningar som görs separat. Det har uppskattats att reparations- och underhållsarbeten gör för cirka 30 000 euro årligen. Om någon beställning ensam inte överstiger 15 000 euro, uppstår ingen skyldighet att lämna uppgifter även om beställningarnas sammanlagda värde skulle överstiga 15 000 euro.

2.6 Anmälan per avtal eller per byggarbetsplats?

Skyldighet att lämna uppgifter bestäms enligt avtalets värde, även om anmälningen har förutsatts ske specificerat per varje byggarbetsplats om avtalet omfattar flera byggarbetsplatser. På grund av ett sådant anmälningssätt har man ibland varit tvungen att specificera avtalen i mycket små detaljer för en del av varje separat byggobjekt.

Fr.o.m. 2016 har man avstått från kravet på anmälan per byggarbetsplats. Entreprenaduppgifter får fr.o.m. mars (då uppgifterna för januari lämnas) lämnas per avtal, varvid både den undre gränsen för skyldigheten att lämna uppgifter avgörs och uppgifterna lämnas per avtal. Den uppgiftsskyldige ska på Skatteförvaltningens begäran redogöra för avtalets innehåll, t.ex. olika byggarbetsplatser som ingår i avtalet.

Det är dock fortfarande möjligt att lämna entreprenaduppgifter per byggarbetsplats på samma sätt som tidigare för att beställarnas datasystem som fungerar enligt byggarbetsplats inte behöver ändras.

Exempel 12: Företagen X och Y har år 2015 kommit överens om att Y utför saneringsarbeten på tre fastigheter som ägs av X för sammanlagt 30 000 euro enligt följande: På byggarbetsplats A för 10 000 euro, på byggarbetsplats B för 8 000 euro och på byggarbetsplats C för 12 000 euro. X lämnar entreprenaduppgifterna per byggarbetsplats fram till slutet av avtalstiden dvs. det totala entreprenadbeloppet 10 000 euro för A, 8 000 euro för B och 12 000 euro för C.

År 2016 har X och Y ingått ett nytt avtal värt 50 000 euro som omfattar fem nya saneringsobjekt i fastigheter som ägs av X. Avtalet är i kraft fram till utgången av 2017. X övergår till att anmäla per avtal dvs. lämnar en (1) entreprenadanmälan där det totala entreprenadbeloppet för alla byggarbetsplatser är 50 000 euro.

Anmälningen av entreprenaduppgifter förutsätter inte att den uppgiftsskyldiga beställaren ska lämna alla sina entreprenadanmälningar per avtal eller per byggarbetsplats utan beställaren kan för varje avtal välja det alternativ som passar hens egen rörelse. I fråga om ett enskilt avtal kan anmälningssättet dock inte varieras.

Exempel 13: Företaget A har beställt från B arbete på sina fem byggarbetsplatser. Var och en av de andra entreprenörer som A anlitar arbetar på en av A:s byggarbetsplatser varför A lämnar för B:s del en entreprenadanmälan per avtal och andra entreprenadavtal per byggarbetsplats. B ingår då inte i anmälningarna per byggarbetsplats.

Väsentligt med anmälningen är att uppgifter om den entreprenad som ingår i avtalet mellan beställaren och entreprenören har lämnats antingen i anmälan per byggarbetsplats eller i anmälan per avtal men inte i båda.

2.7 Entreprenadanmälan under entreprenaden

Den första entreprenadanmälan ska alltid lämnas in när ett byggarbete på en byggarbetsplats har inletts eller när en förhandsavgift har betalats. Tidpunkten när skyldigheten att lämna uppgifter börjar beror inte på det om entreprenören redan har fakturerat för entreprenaden eller inte. I detta avseende har förfarandet inte förändrats.

Uppgifterna behöver inte lämnas retroaktivt om entreprenadbeloppet vid början av entreprenaden underskred den undre gränsen för skyldigheten att lämna uppgifter och gränsvärdet överskreds först under entreprenaden. Den första entreprenadanmälan lämnas in då man vet att gränsvärdet överskrids. På anmälan anges den tidpunkt då entreprenaden faktiskt har börjat, det totala entreprenadbeloppet samt det belopp som fakturerats för redovisningsmånaden, men inte de belopp som fakturerats under de tidigare månaderna.

Entreprenadanmälan behöver dock inte lämnas enbart på grund av verksamheten, såsom Skatteförvaltningen förutsatte tidigare. Entreprenadanmälan lämnas i fortsättningen endast för de månader under vilka entreprenören fakturerar beställaren.

Den uppgift som tidigare lämnades frivilligt om huruvida företaget under entreprenadtiden har varit en månad eller några månader borta från byggarbetsplatsen, (en s.k. anmälan om ingen verksamhet) behöver inte längre ens frivilligt lämnas in. Uppgiften om verksamhet/ingen verksamhet har visat sig vara otillförlitlig och samling av uppgifter utmanande för de uppgiftsskyldiga varför Skatteförvaltningen beslutade att avstå från att samla denna information.

Ingen verksamhet- uppgiften finns dock kvar i postbeskrivningen och det är möjligt att lämna uppgiften fortfarande på entreprenadanmälan för att de datasystem till vilka denna uppgift har byggts upp inte nödvändigtvis behöver ändras.

Den sista entreprenadanmälan lämnas för den månad då entreprenören fakturerar den sista gången. Om den sista raten av entreprenaden betalas först efter att garantitiden har gått ut, lämnas entreprenadanmälan då den sista gången. Den egentliga entreprenaden kan ha avslutats redan tidigare. Tidpunkten då entreprenaden faktiskt har avslutats ska lämnas på den entreprenadanmälan då den faktiska avslutningstidpunkten är känd.

Om garantireparationer behöver inte längre separat lämnas en entreprenadanmälan till Skatteförvaltningen om det totala entreprenadbeloppet redan har fakturerats beställaren. Om man under garantitiden dock beställer tilläggsarbete som inte omfattas av den ursprungliga entreprenaden, anses det utgöra ett separat avtal och anmälan om tilläggsarbete ska lämnas om gränsen på 15 000 euro överskrids.

2.8 Prestations-, fakturerings- och kassaprincip i entreprenadanmälningar

2.8.1 Allmänt om fakturerat belopp och betalt belopp på entreprenadanmälan

Entreprenadanmälan allokeras till den månad då mervärdesskatten på entreprenaden betalas och dras av på periodskattedeklarationen. Beställarens eget bokföringssätt avgör på vilken månads anmälan om byggande det belopp som fakturerats eller betalats för entreprenaden anmäls.

Anmälan kan allokeras till den redovisningsmånad under vilken entreprenaden eller en del av den har överlåtits till beställaren eller fakturerats för beställaren eller under vilken beställaren har betalat entreprenören.

Det belopp som fakturerats vid en viss redovisningsmånad anmäls endast vid redovisningsmånaden i fråga och det läggs inte till det fakturerade beloppet som anmäls vid senare redovisningsmånader. Det för entreprenaden fakturerade beloppet som anmälts på en viss redovisningsmånad anmäls inte heller senare som ett på nytt betalt belopp när fakturan betalas.

Anmälan om byggande ska lämnas in om eventuella förskottsbetalningar för entreprenaden enligt tidpunkten för förskottsbetalningen. Den anmälda förskottsbetalningen anmäls inte på nytt på de anmälningar om byggande som lämnas på senare redovisningsmånader som en del av det fakturerade eller betalda entreprenadbeloppet.

Exempel 14: Entreprenör A (säljaren av byggtjänster) och Beställare B (beställaren/köparen av byggtjänster) kommit överens om att en entreprenad utförs i juli 2016. Enligt avtalet betalar Beställare B till Entreprenör A förskott i juni 2016. Beställare B lämnar en uppgift om förskott på anmälan om byggande för redovisningsmånaden 6/2016.

2.8.2 Fakturerat belopp

Det fakturerade beloppet kan beroende på beställarens bokföringssätt anmäla på den redovisningsmånad dån entreprenören har utfört entreprenaden och beställaren har mottagit den (prestationsprincip) eller entreprenören har gett beställaren en faktura på entreprenaden (faktureringsprincip).

Om beställaren har bokföring enligt prestationsprincip, ska beställaren ange i uppgifterna om entreprenaden de fakturerade beloppen för den redovisningsperiod under vilken entreprenaden eller en del av den har överlåtits och beställaren har mottagit den.

Exempel 15: Entreprenör A (säljaren av byggtjänster) har i juli 2016 utfört och överlåtit ett arbete åt Beställare B (beställaren/köparen av byggtjänster) i enlighet med ett ömsesidigt avtal. Beställare B anmäler på entreprenadanmälan för redovisningsperiod 7/2016 det belopp som fakturerats för entreprenaden.

Exempel 16: Entreprenör A har kommit överens med Beställare B om en byggentreprenad som räcker flera år. Parterna har kommit överens om att entreprenaden faktureras steg för steg i flera betalningsrater i enlighet med hur arbetet framskrider och att den sista raten faktureras när entreprenaden har överlåtits till beställaren i sin helhet och beställaren har godkänt entreprenaden. Medan entreprenaden pågår anmäler Beställare B som fakturerat belopp i anmälan om byggande varje del av entreprenaden i den takt som entreprenören har överlåtit dem till beställaren.

Vid anmälningen av det fakturerade belopp kan också bokföring enligt faktureringsprincip tillämpas. Då allokerar beställaren de belopp som fakturerats för entreprenaden till den redovisningsmånad då fakturan har skrivits. Fakturans förfallodag eller ankomstdag saknar betydelse. Till exempel om en faktura daterats i augusti anges uppgifterna som uppgifter för augusti även om fakturan tas emot i september och förfallodagen infaller i september.

Också i de fall då den entreprenad som har utförts faktureras i sin helhet i samband med överlåtelsen och beställaren tillämpar bokföring enligt faktureringsprincip, anger entreprenadens beställare det fakturerade beloppet på entreprenadanmälan för den redovisningsmånad under vilken entreprenadens beställare har fakturerats för den tjänst som utförts eller den vara som levererats. Då bestämmer månaden för datumet då fakturan har getts på vilken redovisningsmånad entreprenadens beställare ska anmäla det fakturerade beloppet.

Exempel 17: Entreprenör A (säljaren av byggtjänster) har i juli 2016 utfört och överlåtit en entreprenad åt Beställare B (beställaren/köparen av byggtjänster) i enlighet med ett ömsesidigt avtal. Entreprenör A har i augusti 2016 fakturerat Beställare B för den entreprenad i sin helhet som överlåtits i juli. Beställare B anmäler den entreprenad som Entreprenör A har överlåtit i juli och fakturerat i augusti på entreprenadanmälan för redovisningsmånad 8/2016 i enlighet med datumet då fakturan utfärdats.

Exempel 18: Entreprenör A har kommit överens med Beställare B om en byggentreprenad som räcker flera år. Parterna har kommit överens om att entreprenaden faktureras steg för steg i flera betalningsrater i enlighet med hur arbetet framskrider och att den sista raten fakturerar när entreprenaden har överlåtits till beställaren i sin helhet och beställaren har godkänt entreprenaden. Medan entreprenaden pågår anmäler Beställare B de rater som fakturerats av denne i den takt som entreprenören fakturerar beställaren.

2.8.3´Betalt belopp

Omsättningsmässigt mindre företag (till exempel yrkesutövare) tillämpar ofta också kassaprincipen vid bokföringen. När ett sådant företag beställer en entreprenad, kan det allokera det för entreprenaden betalda beloppet till den redovisningsmånad då det belopp som fakturerats för entreprenaden har betalats oberoende av när varan/tjänsten har överlåtits.

Exempel 19: Entreprenör A (säljaren av byggtjänster) har i juli 2016 utfört och överlåtit en entreprenad åt Beställare B (beställaren/köparen av byggtjänster) i enlighet med ett ömsesidigt avtal. Entreprenör A har i sin helhet fakturerat den entreprenad som överlåtits i juli av Beställare B i augusti 2016. Beställare B betalar fakturan i september 2016. Beställare B anmäler den entreprenad som Entreprenör A överlåtit i juli och fakturerat i augusti 2016 på entreprenadanmälan för redovisningsmånad 9/2016 i enlighet med datumet då fakturan betalats.

2.9 Anmälan om tillämpningen av omvänd momsskyldighet

2.9.1 Information om omvänd momsskyldighet

I momsbeskattningen är det i allmänhet säljaren som är momsskyldig. Omvänd momsskyldighet inom byggbranschen innebär att det i vissa försäljningar av byggtjänster är köparen och inte säljaren som ansvarar för momsen.

Den omvända momsskyldigheten ska tillämpas på en byggtjänst som säljs i Finland (eller på uthyrning av arbetskraft för byggtjänster) om köparen (= beställaren på entreprenadanmälan) är en sådan näringsidkare som i sin verksamhet säljer byggtjänster på annat sätt än tillfälligt. Då anmäler beställarföretaget på entreprenadanmälan att det tillämpar omvänd momsskyldighet.

Beställaren ska på sin entreprenadanmälan använda uppgiften om tillämpning av omvänd momsskyldighet i enlighet med den faktura som beställaren fått. I fakturan framgår det bl.a. av fakturaanteckningen "Omvänd momsskyldighet" och av det att ingen moms har lagts till slutsumman av fakturan. På entreprenadanmälan anmäler beställaren i punkten ”omvänd moms” ja om detta förfarande har tillämpats på fakturan. Å andra sidan, när fakturan har inkluderat mervärdesskatt, ska beställaren ange på entreprenadanmälan att omvänd skattskyldighet inte har tillämpats.

Exempel 20: Entreprenör A beställer byggtjänster från entreprenör B för 20 000 euro. Entreprenörer A och B säljer byggtjänster på annat sätt än tillfälligt. Entreprenör A som i detta fall är beställaren av byggtjänsten, är uppgiftsskyldig. På entreprenadanmälningar anmäler beställaren att omvänd momsskyldighet tillämpas. Vid anmälningstidpunkten kan beställaren säkerställa det från fakturan från entreprenör B. I fakturan ska i detta fall tillämpas omvänd momsskyldighet.

2.9.2 Beställare som inte själv säljer byggtjänster

Om beställaren inte är ett företag inom byggbranschen och inte själv säljer byggtjänster, såsom t.ex. ett bostadsaktiebolag eller en blomsterhandel, anger denne på entreprenadanmälan att det på entreprenaden inte tillämpas omvänd momsskyldighet. Av fakturan framgår det så att prestationen innehåller mervärdesskatten.

Omvänd momsskyldighet kan tillämpas också på andra orsaker än på grund av omvänd momsskyldighet som gäller byggande. Om entreprenören är ett utländskt företag som inte är infört i registret över momsskyldiga i Finland, anger beställaren på entreprenadanmälan att den tillämpar omvänd momsskyldighet. Då är beställaren skyldig att betala moms på den entreprenad som den beställt. Beställaren kan kontrollera entreprenörens registerstatus i Företagsdatasystemet (YTJ).

Exempel 21: Bostadsaktiebolag C beställer linjesaneringsarbeten från entreprenör B vars bransch är byggande. På entreprenadavtalet har de kommit överens om en byggtjänst på 400 000 euro, vilken också innehåller de material som behövs. Bostadsaktiebolag C är inte momsskyldigt, idkar inte rörelse eller säljer byggtjänster varför omvänd momsskyldighet inte tillämpas. Beställaren Bostadsaktiebolag C är skyldigt att lämna uppgifter om den entreprenad som det beställt och anger på entreprenadanmälningar att omvänd momsskyldighet inte tillämpas.

Exempel 22: Bostadsaktiebolag C beställer reparation av en vattenskada i lägenheten från en utländsk entreprenör E. Den utländska entreprenören E har inte ett fast driftställe och har inte ansökt om registrering i registret över momsskyldiga. Då är Bostadsaktiebolag C momsskyldigt i egenskap av köpare och skyldigt att betala momsen på den entreprenad som det beställt. I egenskap av beställare anger Bostadsaktiebolag C på entreprenadanmälan att omvänd momsskyldighet tillämpas. Då ska Bostadsaktiebolag C registrera sig som momsskyldigt som köpare om det inte är infört i registret över momsskyldiga.

2.10 Grynderentreprenad och skyldighet att lämna uppgifter om entreprenader

Med grynderentreprenad avses ett byggföretag som köper en tomt och bildar ett bostads- eller fastighetsaktiebolag. Efter det ingår grynderentreprenören och det bolag som bildats ett entreprenadavtal i vilket avtalas att byggfirman tar hand om byggentreprenaden. Bostadsaktiebolaget lyfter ett lån med vilket byggandet (till den största delen) finansieras. Byggnadsföretaget säljer också de aktier som berättigar till besittning av lägenheterna.

Även om grynderentreprenören och målbolaget inte är av varandra oberoende avtalsparter, betraktas entreprenadavtal mellan dessa som avtal mellan två separata juridiska personer. Skyldighet att lämna entreprenaduppgifter uppstår då för det bostads- eller fastighetsaktiebolag som är beställaren. Bostadsaktiebolaget kan ge byggfirman fullmakt att lämna entreprenadanmälningar för bostadsaktiebolagets räkning.

Bostadsaktiebolaget anmäler på entreprenadanmälan det totala entreprenadbeloppet enligt avtalet samt de entreprenadrater som byggfirman har fakturerat bostadsaktiebolaget i takt med att grynderentreprenören fakturerar bostadsaktiebolaget för dem och räknar dem som intäkt i sin bokföring; antingen enligt färdighetsgraden eller efter att byggnaden har blivit färdig och överlåtits till bostadsaktiebolaget. De inkomster som byggfirman fått från försäljningen av aktierna omfattas inte av skyldigheten att lämna uppgifter. Detta gäller även om försäljningen hade skett under entreprenaden för att finansiera byggandet.

Exempel 23: Grynderentreprenören placerar tomten som apport i aktiekapitalet av det bolag som denne bildat och ingår ett avtal med bostadsaktiebolaget om en byggentreprenad vars totalvärde är 900 000 euro. (På entreprenadanmälan anges alltså 900 000 euro som totalt entreprenadbelopp.) Kostnaderna för byggentreprenaden under byggtiden uppgår till 800 000 euro för vilka bostadsaktiebolaget tar ett lån från en bank. Bostadsaktiebolaget överför enligt avtalet en del av lånet, 300 000 euro, till grynderentreprenören som genast kan använda det dvs. betalar den första delen av entreprenaden. De andra raterna betalar bostadsaktiebolaget senare enligt färdighetsgraden. Dessutom har bostadsaktiebolaget en byggfond på 100 000 euro med vilken bolaget betalar entreprenadrater som byggfirman fakturerat separat.

Bostadsaktiebolaget lämnar den första entreprenadanmälan när byggandet startar och den följande anmälan utgående från faktureringen på 300 000 euro (överföring av banklån till byggfirman). Då bostadsaktiebolaget betalar följande rater lämnar det entreprenadanmälningar som motsvarar betalningarna. Betalningar från byggfonden anmäls på basis av faktureringen för månaderna i fråga.

2.11 Entreprenaduppgifternas informationsinnehåll

Som uppgifter om entreprenaden på en byggarbetsplats lämnas uppgifter om uppgiftslämnaren, entreprenören och entreprenaden. Varje beställare lämnar uppgifterna om sina entreprenader direkt till Skatteförvaltningen. Uppgifterna som lämnas gäller de entreprenörer som är verksamma på byggarbetsplatsen och deras entreprenader. Även uppgifter om arbetsgivare som hyr ut arbetskraft och prestationer som betalats till dessa arbetsgivare lämnas.

Noggrannare beskrivningar om uppgifterna finns i postbeskrivningarna. I postbeskrivningarna anges vilka uppgifter som är obligatoriska, vilka som är frivilliga och vilka som är villkorligt obligatoriska så att uppgiften endast är obligatorisk i vissa situationer. Om uppgiften är villkorligt obligatorisk betyder det att om man anger eller beräknar en viss uppgift blir en annan uppgift också obligatorisk.

Närmare beskrivningar om de uppgifter som ska lämnas finns i postbeskrivningarna VSRAKYHT och VSURAKKA.

3 Skyldighet för den huvudsakliga genomföraren av ett byggprojekt att lämna uppgifter om arbetstagare på en gemensam byggarbetsplats (s.k. arbetstagaruppgifter)

3.1 Vem är skyldig att lämna uppgifter?

Den huvudsakliga genomföraren av byggprojektet ger uppgifterna om arbetstagarna på en gemensam byggarbetsplats. Den huvudsakliga genomföraren lämnar uppgifter om sina egna arbetstagare och om arbetstagarna för de övriga entreprenörerna som verkar på byggarbetsplatsen. Uppgifterna lämnas också för egenföretagare och hyrda arbetstagare.

Definitionen på den som i huvudsak genomför byggprojektet finns i 2 § 4 punkten i statsrådets förordning om säkerheten vid byggarbeten (205/2009). Enligt punkten avses med den som huvudsakligen genomför byggprojektet en av byggherren utsedd huvudentreprenör eller en arbetsgivare som utövar den huvudsakliga bestämmanderätten eller, om sådan inte finns, byggherren själv. Skyldigheten att lämna uppgifter gäller följaktligen i sista hand byggherren själv, om denne inte utsett en huvudsaklig genomförare för byggarbetsplatsen.

I 15 b § i lagen om beskattningsförfarande (1558/1995) förordnas följande om skyldigheten för den huvudsakliga genomföraren av ett byggprojekt att lämna uppgifter och om skyldigheten för de övriga företagen som verkar på byggarbetsplatsen att lämna uppgifter till den huvudsakliga genomföraren av byggprojektet:

15 b §

Skyldighet för den huvudsakliga genomföraren av ett byggprojekt att lämna uppgifter om arbetstagare

Huvudentreprenören eller någon annan huvudsaklig genomförare av byggprojektet på en gemensam arbetsplats enligt 7 § i arbetarskyddslagen (738/2002) ska månatligen lämna Skatteförvaltningen för skattekontrollen behövliga identifierings- och kontaktuppgifter i fråga om arbetstagare, egenföretagare, arbetsgivare och dem som låter utföra hyrt arbete på den gemensamma byggarbetsplatsen samt uppgifter om arbetsgivares hemstat och arten av anställnings- och uppdragsförhållanden, och om arbetstagarnas och egenföretagarnas arbete och vistelse i Finland och deras försäkringsskydd. Uppgifter om personer som tillfälligt transporterar varor till arbetsplatsen lämnas dock inte.

Ett företag som är verksamt på en gemensam byggarbetsplats ska lämna arbetsplatsens huvudentreprenör eller någon annan huvudsaklig genomförare av byggprojektet uppgifter enligt 1 mom. om sina anställda. En egenföretagare ska lämna motsvarande uppgifter om sig själv. Uppgifterna ska lämnas innan arbetet inleds och förändringar i uppgifterna ska meddelas utan dröjsmål.

Vad som i denna paragraf föreskrivs om huvudentreprenören eller någon annan huvudsaklig genomförare av byggprojektet ska tillämpas på byggherren, om arbetsplatsen inte har någon huvudentreprenör eller någon annan huvudsaklig genomförare.

Den som enligt denna paragraf är skyldig att lämna uppgifter ska bevara uppgifterna och de handlingar som innehåller de uppgifter som omfattas av uppgiftsskyldigheten i sex år räknat från utgången av det år då byggprojektet slutfördes, om inte en längre bevaringstid föreskrivs någon annanstans i lag.

Skatteförvaltningen meddelar närmare föreskrifter om vilka uppgifter som ska lämnas, om när och hur uppgifterna ska lämnas och om rätten att inte lämna uppgifter som avses i denna paragraf i fall som har ringa betydelse med tanke på ekonomin eller skattekontrollen.

3.2 Anmälan om arbetstagare på en gemensam byggarbetsplats

Anmälan om arbetstagare ska lämnas till Skatteförvaltningen om arbetstagare, egenföretagare, arbetsgivare och dem som låter utföra hyrt arbete på en gemensam byggarbetsplats enligt 7 § i arbetarskyddslagen (738/2002).

3.2.1 Vad är en gemensam byggarbetsplats?

Med en gemensam byggarbetsplats avses enligt 2 § 1 punkten i statsrådets förordning om säkerheten vid byggarbeten en sådan arbetsplats där det utförs arbete enligt förordningens tillämpningsområde (byggande) och där flera än en arbetsgivare eller egenföretagare är verksamma samtidigt eller efter varandra.

Det finns ingen undre gräns för byggarbetsplatsens varaktighet eller mängden arbete som utförs när det avgörs om en gemensam byggarbetsplats har bildats eller inte. Det avgörande är om byggarbetet utförs av minst två olika företag. En gemensam byggarbetsplats kan sålunda bildas redan vid ett relativt litet reparationsarbete t.ex. om ett ytbehandlingsarbete som utförs av en målerifirma anknyter till ett installationsarbete som utförs av en elaffär.

Det relevanta beträffande skyldigheten att lämna uppgifter är informationen att flera arbetsgivare är verksamma på byggarbetsplatsen. En byggarbetsplats är gemensam även om endast en arbtesgivare är verksam där när verksamheten på byggarbetsplatsen inleds och de följande arbetsgivarna kommer till byggarbetsplatsen först vid senare arbetsskeden. Skyldigheten att lämna uppgifter börjar genast när den första arbetsgivaren inleder arbetet på byggarbetsplatsen.

Exempel 24: Kommunens egna arbetare utför byggarbete på kommunens saneringsobjekt innan ett annat företag inom elbranschen påbörjar arbetet på byggarbetsplatsen. Byggarbetsplatsen är gemensam och kommunen måste anmäla också sina egna arbetstagare till den huvudsakliga genomföraren av byggprojektet och den huvudsakliga genomföraren av byggprojektet till Skatteförvaltningen.

Arbetarskyddsmyndigheten har gett ut en promemoria om begreppen gemensam byggarbetsplats och byggarbete (työsuojelu.fi, på finska) som också innehåller exempelfall.

Begreppet gemensam byggarbetsplats grundar sig på arbetarskyddslagstiftningen som var i kraft redan innan skyldigheten att lämna uppgifter vid byggande började. Således är arbetsfördelningen mellan arbetarskyddsmyndigheten (ansvarsområdet för arbetarskyddet i Regionförvaltningsverket) och Skatteförvaltningen följande: Arbetarskyddsmyndigheten svarar på frågor om grunderna för när en gemensam byggarbetsplats blidas, handleder och övervakar olika aktörer på byggarbetsplatser i ärenden som gäller en gemensam byggarbetsplats. Skatteförvaltningen däremot svarar på frågor som gäller anmälningen av arbetstagaruppgifter från en gemensam byggarbetsplats.

3.2.2 Avgränsning av en gemensam byggarbetsplats

En byggarbetsplats avgränsas oftast så att endast de som utför byggarbete har tillträde till området. Ett byggarbetsplatsområde har avgränsats t.ex. med ett stängsel, hinder eller avspärrningsband eller man kommer in i byggnaden eller en del av byggnaden där arbetet utförs via låsbara dörrar eller portar.

En gemensam byggarbetsplats kan också bildas så att byggarbetsplatsen inte avgränsas från annan egentlig daglig verksamhet inom samma område, arbetet utförs exempelvis i en entréhall till ett köpcentrum, där kunderna fritt kan röra sig. När två företag som utför byggarbete bara är verksamma samtidigt uppfylls förutsättningarna för att en gemensam byggarbetsplats ska uppstå.

Exempel 25: En entreprenör samt ett elföretag och en glasaffär sanerar receptionen till en stor kontorsbyggnad. Beställarens kontorspersonal och kunder använder dagligen receptionsutrymmet som saneras och det är inte möjligt att avgränsa byggarbetsplatsen t.ex. med en avspärrningsband. En gemensam byggarbetsplats bildas.

För att få ett bindande svar på frågan om en gemensam byggarbetsplats bildas eller inte ska man alltså alltid konsultera arbetarskyddsmyndigheten.

3.2.3 Vad betraktas som byggande som är en förutsättning för att en gemensam byggarbetsplats bildas?

En förutsättning för att en gemensam byggarbetsplats bildas är att det på byggarbetsplatsen finns minst två arbetsgivare eller egenföretagare som utför byggarbete.

Statsrådets förordning om säkerheten vid byggarbeten (205/2009) är avsedd att tillämpas rätt så vidsträckt på byggande. Förordningens tillämpningsområde är all verksamhet som anknyter till byggande. Man ska lägga märke till att begreppet byggtjänst som utgör grunden till entreprenadanmälan är en annan sak än begreppet byggarbete som används som grund för att en gemensam byggarbetsplats bildas.

Byggarbetsplatser under driftstopp kan med beaktande av projektets omfattning och de funktioner som utförs på byggarbetsplatsen jämföras med traditionella byggarbetsplatser. På byggarbetsplatser under driftstopp kan det utföras reparations- och underhållsarbeten och installationer som gäller produktionsanläggningen eller dess strukturer. Sådana arbeten är t.ex. service, reparation och underhåll på bl.a. värmeväxlare, kolonner, behållare, elnät, rörnät och stålkonstruktioner (inklusive bl.a. demontering, löstagning, utbyte, fastsättning, sandblästring och målning av delar) och uppförande eller rivning av arbetsytor och gångvägar som anknyter till dessa.

Arbetarskyddsmyndigheten har i sitt PM ansett att byggarbetsplatser under driftstopp utgörs av t.ex. sådana byggarbetsplatser

- som varar i över en månad och där det samtidigt arbetar sammanlagt minst 10 arbetstagare och

- där arbetsmängden är över 500 dagsverken.

På dessa byggarbetsplatser tillämpas bestämmelserna om säkerhet vid byggarbeten och sålunda ska förfarandena för att hantera säkerheten ordnas i enlighet med förordningen. Byggarbetsplatser under driftstopp omfattas av uppgiftsskyldigheten.

3.2.4 Vad betraktas som annat byggande?

I arbetarskyddsmyndighetens promemoria har underhållsarbeten som anknyter till att hålla processer igång uteslutits från de byggarbeten som omfattas av statsrådets förordning om säkerheten vid byggarbeten (205/2009). Exempelvis underhållsarbeten som anknyter till maskiner och utrustning på industriproduktionsanläggningar och förnyandet av maskindelar eller andra underhållsarbeten (t.ex. underhållsarbete på maskiner, utrustning och rörsystem) räknas inte som byggarbete.

Uppresning av arbetsplattformer eller gångvägar och montering av trygga gångvägar t.ex. för service eller annat underhåll av maskiner är inte byggarbete om byggande inte samtidigt anknyter till det.

3.2.5 Arbetstagarförteckning på den gemensamma byggarbetsplatsen

Vanligen fungerar huvudentreprenören som huvudsaklig genomförare av byggprojektet. I samband med den nya skyldigheten att lämna uppgifter om byggande blev den huvudsakliga genomföraren av byggprojektet enligt 52 b § i arbetarskyddslagen (738/2002) också skyldig att föra en förteckning över de personer som arbetar på en gemensam byggarbetsplats. Arbetarskyddsmyndigheten övervakar förteckningen över arbetstagare. Förteckningen måste vara uppdaterad och lätt att kontrollera av myndigheten.

Den huvudsakliga genomföraren av byggprojektet är enligt lagen om beskattningsförfarande även skyldig att månatligen lämna in anmälan om arbetstagare till Skatteförvaltningen. På anmälan om arbetstagare lämnas uppgifter om de personer som ska ha ett bildförsett id-kort och som ska vara införda i förteckningen över arbetstagare. Förteckningen över personer som arbetar på byggarbetsplatsen är dock mer begränsad till sitt innehåll än den anmälan om arbetstagare som lämnas till Skatteförvaltningen.

Bestämmelserna i arbetarskyddslagen och lagen om beskattningsförfarande har ett gemensamt mål: alla personer som arbetar på en gemensam byggarbetsplats ska ha ett med fotografi försett personkort och de ska både antecknas till en uppdaterad förteckning över arbetstagare som förs av den huvudsakliga genomföraren av byggprojektet och anmälas till Skatteförvaltningen på anmälan om arbetstagare i realtid för arbetsmånaderna.

Skatteförvaltningen förutsätter att det på anmälan om arbetstagare lämnas uppgifter om alla de arbetstagare som under månaden i fråga har arbetat på den gemensamma arbetsplatsen även om arbetstagaren hade varit på byggarbetsplatsen under endast en dag. Uppgifter om sådana arbetstagare som inte ännu har börjat arbeta på byggarbetsplatsen under månaden i fråga eller som redan har slutat arbeta där eller annars är tillfälligt borta en hel månad från byggarbetsplatsen, får inte lämnas på anmälan om arbetstagare.

Arbetarskyddsmyndighetens krav på att förteckningen över arbetstagare är tidsenlig avviker från Skatteförvaltningens krav på att arbetstagaranmälningar är tidsenliga.

3.2.6 Företagets skyldighet att anmäla arbetstagaruppgifter till den huvudsakliga genomföraren

Varje företag som är verksamt på den gemensamma byggarbetsplatsen måste lämna uppgifter om sina arbetstagare som arbetar på byggarbetsplatsen till den huvudsakliga genomföraren av byggprojektet. Också en egenföretagare är skyldig att lämna uppgifterna för egen del. Samma skyldigheter gäller både för inhemska och utländska aktörer.

Arbetsgivaren ska lämna uppgifterna innan arbetet inleds. De uppgifter som har ändrats under arbetet ska lämnas till den huvudsakliga genomföraren av byggprojektet omedelbart för att den huvudsakliga genomföraren av byggprojektet kan lämna de korrekta arbetstagaruppgifterna till Skatteförvaltningen.

Om den huvudsakliga genomföraren av byggprojektet samlar in arbetstagaruppgifterna direkt från arbetstagare, ska arbetsgivaren säkerställa att arbetstagaren har lämnat samma uppgifter till den huvudsakliga genomföraren som till arbetsgivaren. Den tid arbetet pågår ska vara sanningsenlig och, om den inte i början av arbetet är känd ska uppgiften korrigeras till den huvudsakliga genomföraren av byggprojektet genast då arbetets längd är känd. Den huvudsakliga genomföraren av byggprojektet ska också försäkra sig om att den arbetstagaruppgift som arbetstagaren har lämnat är riktig.

Om arbetstagaren får man inte lämna uppgifter för en sådan månad då hen faktiskt inte har arbetat på byggarbetsplatsen. Uppgifter om arbetstagaren får exempelvis inte lämnas till Skatteförvaltningen utgående från giltigheten av passerkortet.

3.3 Om vem ska den huvudsakliga genomföraren av byggprojektet lämna arbetstagaruppgifter?

Skyldigheten för den huvudsakliga genomföraren av ett byggprojekt att lämna uppgifter gäller alla som arbetar på den gemensamma byggarbetsplatsen även om personen inte deltar i det konkreta byggarbetet. Sålunda måste man t.ex. lämna uppgifter om kontorsanställda, städare, väktare, personer i arbetsledningen, planerare, projektchefer och arbetarskyddskoordinatorer som arbetar på en byggarbetsplats till Skatteförvaltningen. Om det område där byggarbetet utförs inte kan avgränsas från den övriga verksamheten på området ska uppgifterna dock endast lämnas för de personer som deltar i byggarbetet.

Om en delägare i ett aktiebolag arbetar på byggarbetsplatsen anges hens arbetsförhållandes art som ”1 = arbetsavtalsförhållande”. Som arbetsförhållandets art för en enskild näringsidkare och hens make eller en ansvarig bolagsman i ett personbolag anges ”3 = yrkesutövare eller annan motsvarande”.

Uppgifter om de studerande och praktikanter som arbetar på byggarbetsplatsen lämnas på arbetstagaranmälan såsom övriga arbetstagare i arbetsavtalsförhållande om det företag som handleder arbetet har ingått ett arbetsavtal med den studerande.

Den studerandes arbetsgivare är en läroanstalt och anställningsförhållandets art ”4 = praktikant” om den studerande och företaget inte har ingått ett arbetsavtal och det inte betalas någon lön eller annan ersättning till den studerande. Även personer som utan ersättning utför talkoarbete på den gemensamma byggarbetsplatsen anmäls på arbetstagaranmälan och för dem anges arbetsförhållandets art som ”5=talkoarbete”.

3.3.1 Byggarbetarens anställningsförhållande i beskattningen och arbetstagaranmälningar

En person som arbetar på en byggarbetsplats kan vara en arbetstagare i ett företag som är verksamt på byggarbetsplatsen eller en egenföretagare eller personen kan anlita en faktureringstjänst, i vilken ett faktureringsföretag fakturerar uppdragsgivarföretaget för personens tjänster. I det senare fallet kommer parterna överens om anställningsförhållandet och ersättningen betalas till arbetstagaren i form av lön. Arbetstagaren har dock själv skaffat sig ett uppdrag från entreprenören men står inte i ett anställningsförhållande till entreprenören.

Ersättningen betalas som lön för vilken faktureringsföretaget sköter arbetsgivarskyldigheterna, dvs. verkställer förskottsinnehållning, betalar arbetsgivares socialskyddsavgift och lämnar årsanmälan. Faktureringsföretagets verksamhet skiljer sig från till exempel bokföringsbyråer genom att arbetstagaren och faktureringsföretaget uttryckligen ingår arbetsavtal.

Ett sådant förhållande mellan faktureringsföretaget och arbetstagaren betraktas som ett s.k. beskattningsmässigt anställningsförhållande. Faktureringsföretaget betalar nettobeloppet till den som utfört arbetet och drar av på samma sätt som en normal arbetsgivare arbetsgivarprestationer såsom t.ex. förskottsinnehållningar och arbetspensionspremier. Faktureringsföretaget drar också av sin egen förmedlingsprovision och moms från prestationen innan den betalas till arbetstagaren.

3.3.1.1.Anmälan om arbetstagare

I fråga om skyldigheter att lämna uppgifter om arbetstagare betraktas faktureringsföretaget som arbetsgivare för en person som utför arbete. Den huvudsakliga genomföraren av byggprojektet anmäler på arbetstagaranmälan personen som utför arbete som arbetstagare för faktureringsföretaget.

Faktureringsföretagets ansvar för anmälningen av arbetstagare kan jämställas med ett uthyrningsföretags ansvar för uthyrda arbetstagare. Faktureringsföretaget ansvarar för att uppgifterna som specificerar arbetstagaren är korrekta, medan användarföretaget å sin sida bättre känner till detaljerna som gäller utförandet av arbetet. Användarföretaget ansvarar därför för anmälningen av ovan nämnda uppgifter till den huvudsakliga genomföraren på den gemensamma byggarbetsplatsen.

3.4 Om vem behöver den huvudsakliga genomföraren av byggprojektet inte lämna arbetstagaruppgifter?

3.4.1 Personer som transporterar varor till byggarbetsplats

Enligt arbetarskyddsmyndighetens promemoria har personer som transporterar varor till byggarbetsplatsen avgränsats från dem som arbetar på en gemensam byggarbetsplats. Chaufförer anses alltså inte arbeta på en gemensam byggarbetsplats. Chauffören räknas dock som en person som arbetar på byggarbetsplatsen, om chauffören deltar i arbetet på byggarbetsplatsen på annat ställe än på bilens lastflak eller i dess omedelbara närhet. En person som transporterar element anses arbeta på byggarbetsplatsen, om denna lossar sin last på någon annan plats än en förvaringsplats och deltar i själva installeringen. Om chauffören för en betongpumpbil pumpar betong till objektet, är det fråga om arbete på byggarbetsplatsen.

Om en person enligt arbetarskyddsmyndighetens anvisning inte anses arbeta på en gemensam byggarbetsplats, behöver naturligtvis ingen anmälan göras om hen till Skatteförvaltningen.

3.4.2 Besökare och myndigheter

Till exempel myndigheter och besökare som inte arbetar på byggarbetsplatsen enligt avtal som byggherren eller entreprenören har ingått, anses enligt arbetarskyddsmyndighetens PM (työsuojelu.fi, på finska) inte arbeta på den gemensamma byggarbetsplatsen. I arbetarskyddsmyndighetens PM finns noggrannare gränsdragningar om när det handlar om en person som besöker byggarbetsplatsen och när det redan handlar om att arbeta på byggarbetsplatsen.

Besökare och myndigheter ska inte anmälas i uppgifterna om arbetstagare, eftersom de enligt Arbetarskyddsmyndigheten inte arbetar på den gemensamma byggarbetsplatsen.

3.4.3 Personer som utför annat arbete än byggarbete på ett område som inte har avgränsats

Endast de arbetstagare som deltar i byggarbetet anmäls till Skatteförvaltningen för den gemensamma byggarbetsplatsen i fall där området för byggarbete inte kan avgränsas från den dagliga verksamheten inom området, såsom fabriksarbete eller verksamheten i skolor, köpcenter eller sjukhus.

För en sådan gemensam byggarbetsplats som inte har avgränsats lämnas uppgifter endast om de personer som deltar i byggarbetet. För en gemensam byggarbetsplats som inte kan avgränsas anmäls alltså inte exempelvis processarbetstagare på fabrikerna eller personalen i skolorna, köpcentren eller sjukhusen.

I sådana fall ska man lägga märke till att enligt arbetarskyddsmyndighetens promemoria gäller för alla som arbetar på ett byggarbetsplatsområde som inte kan avgränsas med ett staket, ett hinder eller ett avspärrningsband så att endast de som utför byggarbete finns på området, att de ska ha ett id-kort med bild (de betraktas alltså som personer som arbetar på den gemensamma byggarbetsplatsen).

3.5 Undre gräns för skyldigheten att lämna uppgifter

Enligt lagen kan Skatteförvaltningen med sitt beslut begränsa skyldigheten att lämna uppgifter i situationer då uppgifterna har ringa betydelse med tanke på skattekontrollen.

Uppgifter behöver inte lämnas om helhetsvärdet på ett projekt på byggarbetsplatsnivå utan mervärdesskatt är högst 15 000 euro. Då projektets helhetsvärde beräknas beaktar man endast värdet på de entreprenader som byggherren beställer av externa aktörer och inte kostnaderna för byggherrens eget företag, t.ex. lönekostnaderna för personalen.

Exempel 26: Kommunens egna arbetare som utför underhållsarbete arbetar en månad på kommunens saneringsobjekt. Lönekostnaderna för detta är 16 000 euro. Kommunen beställer tilläggsarbeten av ett externt saneringsbolag för 8 000 euro. Uppgifterna behöver inte lämnas eftersom den entreprenad som beställts av utomstående har ett värde som är lägre än den undre gränsen för skyldigheten att lämna uppgifter.

Om värdet på arbetet som beställts av en extern aktör överskrider 15 000 € omfattas förutom den externa entreprenörens arbetstagare även kommunens egna arbetstagare av skyldigheten att lämna uppgifter.

Om helhetsvärdet överskrider 15 000 euro måste den huvudsakliga genomföraren av byggprojektet eller byggherren anmäla till de övriga arbetsgivarna som verkar på byggarbetsplatsen att skyldigheten att lämna uppgifter har inletts så att dessa kan uppfylla sin egen skyldighet att lämna uppgifter till den huvudsakliga genomföraren av byggprojektet.

Om huvudentreprenadens värde är mer än 15 000 euro måste huvudentreprenören anmäla om att gränsvärdet har överskridits till de övriga företagen som verkar på byggarbetsplatsen. Om däremot huvudentreprenadens värde är 10 000 euro och tre entreprenörer har sidoentreprenader till ett värde på 2 000 euro var, måste entreprenören anmäla till huvudentreprenören och de övriga företagen att gränsvärdet har överskridits.

Om det redan när avtalet tecknas är känt att gränsvärdet kommer att överskridas kan man informera om skyldigheten att lämna uppgifter redan i avtalet. Om gränsen däremot överskrids först under arbetets lopp börjar skyldigheten att lämna uppgifter fr.o.m. den månad då det blir känt att gränsvärdet överskrids.

3.6 Arbetstagaruppgifternas informationsinnehåll

Alla företag som verkar på en gemensam byggarbetsplats är skyldiga att före arbetet inleds lämna uppgifterna om sina arbetstagare till den huvudsakliga genomföraren av byggprojektet, som är skyldig att lämna uppgifterna centraliserat till Skatteförvaltningen. Om ingen huvudsaklig genomförare av byggprojektet har utnämnts är byggherren skyldig att lämna uppgifter.

Om arbetstagaren under en viss månad inte arbetar på byggarbetsplatsen ska hen inte upptas i uppgifterna om arbetstagarna för byggarbetsplatsen i fråga. I postbeskrivningen anges vilka uppgifter som är obligatoriska, vilka som är frivilliga och vilka som är villkorligt obligatoriska så att uppgiften endast är obligatorisk i vissa situationer. Om uppgiften är villkorligt obligatorisk betyder det att om man anger eller beräknar en viss uppgift blir en annan uppgift också obligatorisk.

Närmare beskrivningar om de uppgifter som ska lämnas finns i postbeskrivningarna VSRAKYHT och VSTYONTE.

4 Hushåll som byggherre

4.1 Vad anses som byggarbete som omfattas av skyldigheten att lämna uppgifter?

En privatperson ska lämna uppgifter till Skatteförvaltningen om alla arbeten som omfattas av bygglov men det finns inte en likadan undre gräns i euro som för företag för att skyldigheten att lämna uppgifter ska bildas. Om byggarbetet har förutsatt endast åtgärdstillstånd eller rivningslov behöver uppgifterna inte lämnas. Uppgifter behöver inte heller lämnas för byggarbeten som endast kräver anmälan.

Bygglov beviljas av varje kommuns egen byggnadstillsynsmyndighet. Arbeten som kräver bygglov kan variera från kommun till kommun. Till denna del är det skäl att kontakta hemkommunens byggnadstillsynsmyndighet. Några större städer förutsätter inte längre bygglov för alla sådana byggarbeten som tidigare krävde ett bygglov.

Uppgifter lämnas för alla arbeten som kräver bygglov, oberoende av om de utförts i en egnahemshusfastighet eller i en våningshuslägenhet som aktieägaren äger. Även om bostadsaktiebolaget ansöker om bygglov för aktieägaren för de ändringsarbeten som utförs i bostaden är det personen som äger lägenheten som är skyldig att lämna uppgifter eftersom hen i egenskap av arbetets beställare är uppgiftsskyldig.

Man måste lämna uppgifter om alla arbeten som kräver bygglov, också i det fall att inga prestationer skulle ha betalats för arbetet (t.ex. om arbetet har utförts som självbyggande eller talkoarbete).

4.2 Vad ska hushåll anmäla?

Byggherren ska lämna uppgifter om företag som utfört arbetet och prestationer som betalats till dessa. Hushållet behöver inte lämna uppgifter om arbetstagare i företag som utfört arbetet.

Om byggherren själv har anställt arbetstagaren, lämnas uppgifter om arbetstagare, likaså om eventuella löner och andra vederlag som betalats till arbetstagare.

Om talkoarbete och byggarbeten som utförts innan lagen trädde i kraft anmäls endast uppgifterna som gäller byggobjektet och en uppgift om att det inte alls har betalats löner eller andra vederlag eller att de inte har betalats efter att lagen trädde i kraft. Talkoarbetarnas namn behöver inte anges.

I 15 d § i lagen om beskattningsförfarande (1558/1995) bestäms om skyldighet att lämna uppgifter när byggherren är en fysisk person enligt följande:

15 d §

Skyldighet att lämna uppgifter när byggherren är en fysisk person

Om byggherren är en fysisk person för vars räkning byggnaden eller en del av den byggs eller repareras eller för vars räkning det utförs markarbete, ska byggherren, i det fall att byggarbetet inte anknyter till hans eller hennes företagsverksamhet, i stället för de uppgifter som omfattas av uppgiftsskyldigheten enligt 15 b och 15 c § lämna Skatteförvaltningen för skattekontrollen behövliga uppgifter inklusive identifierings- och kontaktuppgifter i fråga om de arbetstagare och företag som utfört byggarbetet. Byggherren ska dessutom lämna uppgifter om de löner och annat vederlag som betalats till dessa. Uppgiftsskyldigheten gäller inte byggande som enligt markanvändnings- och bygglagen (132/1999) inte kräver bygglov.

Byggherren ska lämna Skatteförvaltningen de uppgifter som avses i 1 mom. före den slutsyn som enligt markanvändnings- och bygglagen ska göras innan byggnaden tas i bruk. I samband med slutsynen ska byggherren visa byggnadstillsynsmyndigheten ett av Skatteförvaltningen utfärdat intyg över att skyldigheten att lämna uppgifter har fullgjorts.

Om det intyg som avses i 2 mom. inte har uppvisats i samband med den slutsyn som avses i 2 mom., ska byggnadstillsynsmyndigheten utan dröjsmål underrätta Skatteförvaltningen om detta.

Skatteförvaltningen meddelar närmare föreskrifter om vilka uppgifter som ska lämnas, om när och hur uppgifterna ska lämnas och om rätten att inte lämna uppgifter som avses i denna paragraf i fall som har ringa betydelse med tanke på ekonomin eller skattekontrollen.

4.3 Intyg från Skatteförvaltningen för slutsynen

Anmälan om byggande ska lämnas till Skatteförvaltningen före slutsynen som krävs före ibruktagandet. Anmälan om byggande ska lämnas för slutsynen även om byggarbetet eller en del av den har utförts innan lagen trädde i kraft (1.7.2014).

Slutsynen kan dock hållas i etapper t.ex. när byggnaden eller en del av den är klar men byggarbetena i en annan del av objektet ännu fortgår. Om slutsynen genomförs stegvis, och då ska anmälningsskyldigheten uppfyllas för varje byggnadsskede som slutförts i samband med delslutsynen (t.ex. en ibruktagningssyn) för utbetalda löner och vederlag fram till denna tidpunkt.

Efter att ha lämnat anmälan om byggande får den som lämnat anmälan från Skatteförvaltningen per post (utan separat begäran) ett intyg över inlämnande av uppgifter. Hushållen ska i samband med slutsynen uppvisa det av Skatteförvaltningen utfärdade intyget till byggnadstillsynsmyndigheten.

Om två personer verkar som byggare, t.ex. makarna tillsammans, räcker det med en anmälan per ett byggobjekt och för byggobjektet utfärdas också bara ett intyg.

4.4 Olika sätt att anmäla

Uppgifterna kan lämnas till Skatteförvaltningen antingen på papper eller elektroniskt på en webblankett i tjänsten Suomi.fi. Du måste autentisera dig innan du kan logga in i e-tjänsten. Privatpersoner kan använda sina nätbankkoder eller ett elektroniskt identitetskort (EID-kort) vid autentiseringen.

4.5 En hustillverkare eller byggfirma på en privatpersons byggarbetsplats

En privatpersons eller ett hushålls skyldighet att lämna uppgifter omfattar endast de avtal som privatpersonen eller hushållet har ingått. Om t.ex. en byggfirma eller en hustillverkare (t.ex. i samband med byggandet av ett egnahemshus) verkar som entreprenör vid ett hushålls byggprojekt ska hushållet lämna uppgifter om det avtal som det ingått med hustillverkaren eller byggfirman och endast de arbetstagare som det själv har anställt om sådana finns.

För företagen i fråga bestäms skyldigheten att lämna uppgifter enligt grunderna för skyldighet att lämna uppgifter i entreprenadanmälningar och arbetstagaranmälningar. Varje entreprenör är sålunda skyldig att lämna uppgifter om sin egen underentreprenad också på en byggarbetsplats för ett egnahemshus. Hustillverkaren eller byggfirman som utsetts som huvudsaklig genomförare av byggprojektet är skyldig att lämna uppgifter om alla arbetstagare på en byggarbetsplats för ett egnahemshus för vilken en gemensam byggarbetsplats har bildats.

På en byggarbetsplats där byggnaden eller en del av den byggs eller repareras till eget bruk för den privatperson som fungerar som byggherre förutsätts det inte att fotoförsedda personkort används. Byggfirman eller husleverantören som är den huvudsakliga genomföraren av byggprojektet ska ändå lämna uppgifter om arbetstagare månatligen till Skatteförvaltningen.

Följaktligen är varje entreprenör anmälningsskyldig gentemot den huvudsaklige genomföraren vad gäller egna arbetstagare även på en byggarbetsplats för ett egnahemshus.

Skyldigheten att lämna uppgifter om arbetstagare överförs inte till hushållet som är byggherre om det inte har utsetts någon huvudsaklig genomförare i avtalet.

5 När ska entreprenad- och arbetstagaranmälningar lämnas in?

5.1 Tidpunkt för lämnandet av uppgifter

Uppgifterna om entreprenader och arbetstagare ska lämnas till Skatteförvaltningen senast på den femte dagen i den andra månaden som följer på redovisningsmånaden, t.ex. uppgifterna för januari ska lämnas senast den femte mars. Anmälan kan lämnas i rätt tid från och med början av redovisningsperioden, men uppgifterna kan inte lämnas på förhand: exempelvis uppgifterna för januari kan lämnas från och med början av januari men inte så tidigt som i december. Om den sista inlämningsdagen infaller på ett veckoslut eller en annan helgdag flyttas den sista inlämningsdagen till följande vardag.

Exempel 27: Grundanmälan för redovisningsperioden 07/2017 kan lämnas i rätt tid under intervallet 1.7–5.9. 2017.

5.2 Skyldigheten att lämna uppgifter i entreprenad- och arbetstagaranmälningar börjar

Skyldigheten att lämna uppgifter gäller uppgifter som ska lämnas fr.o.m. den första juli 2014. Även om byggarbetsplatsen startat före 1.7.2014, ska man lämna uppgifter om det arbete som utförts av arbetstagare och entreprenadprestationer som betalats från den första dagen i juli och därefter.

Skyldigheten att lämna uppgifter om entreprenaden och arbetstagare börjar när byggarbetet inleds. Entreprenadanmälan om förskottsbetalningar lämnas dock genast i den månad då de har betalats.

I uppgifterna om entreprenaden anses byggarbetet ha börjat när byggarbetena på byggarbetsplatsen i verkligheten påbörjas t.ex. genom en röjning av byggplatsen. Det här gäller även då den första arbetsuppgiften utförs på byggarbetsplatsen även om tillstånd ännu inte har fåtts eller anmälningar ännu inte har gjorts. Inledningen av skyldigheten att lämna uppgifter om entreprenader granskas separat för varje avtal.

Uppgifterna måste lämnas även om faktureringen av arbetet inte ännu har gjorts.

Om beställaren betalar förskottsbetalningar före arbetet påbörjas ska även dessa förskottsbetalningar anmälas även om arbetet inte ens har påbörjats. I postbeskrivningen finns ett eget utrymme för förskottsbetalningar. För månaderna efter förskottsbetalningen då arbetet inte ännu har påbörjats behöver inga uppgifter lämnas. När arbetet påbörjat inkluderas förskottsbetalningen i det totala entreprenadbeloppet och uppgifter om den lämnas inte längre separat (i punkten förskottsbetalning).

Det relevanta beträffande skyldigheten att lämna uppgifter om arbetstagare är informationen att flera arbetsgivare är verksamma på byggarbetsplatsen. Skyldigheten att lämna uppgifter börjar genast när den första arbetsgivaren inleder arbetet på byggarbetsplatsen.

5.3 Skyldigheten att lämna uppgifter avslutas

5.3.1 Skyldigheten att lämna entreprenaduppgifter upphör

Entreprenaden avslutas när arbetet har överlåtits till beställaren och beställaren har mottagit arbetet. Skyldigheten att lämna uppgifter om entreprenaden upphör dock först när entreprenören inte längre fakturerar beställaren för entreprenaden. Entreprenadanmälan behöver inte längre lämnas för efterarbeten och reparationer under garantitiden om inte entreprenören fakturerar beställaren den sista entreprenadraten efter att garantitiden har gått ut. Om man under garantitiden beställer tilläggsarbete som inte omfattas av egentliga garanti- och reparationsarbeten måste beställaren dock lämna en entreprenadanmälan om dessa på ett normalt sätt.

Exempel 28: Beställaren har kommit överens med ett saneringsföretag om ett saneringsarbete till värdet 30 000 € och som utförs under tiden 2.1–15.2.2016 Saneringsföretaget fakturerar arbetet först i maj.

Beställaren lämnar den första entreprenadanmälan för januari, då arbetet har inletts. Som totalt entreprenadbelopp anges 30 000 euro, som fakturerat belopp 0 euro och som entreprenadtid 2.1–15.2.2016. För februari, mars och april behöver beställaren inte anmäla några uppgifter. Med anmälan för maj anmäler beställaren 30 000 euro som fakturerat belopp, 30 000 euro som totalt entreprenadbelopp och 2.1–15.2.2016 som entreprenadtid.

5.3.2 Skyldigheten att lämna arbetstagaruppgifter upphör

Anmälan om arbetstagare ska lämnas till Skatteförvaltningen så länge som den gemensamma byggarbetsplatsen är på gång. Arbetarskyddsmyndigheten svarar på frågor som gäller upphörande av en gemensam byggarbetsplats.

Enligt arbetarskyddsmyndigheten kan en gemensam byggarbetsplats pågå även om den huvudsakliga genomföraren av byggprojektet redan har överlåtit sitt arbete till beställaren och inte längre är verksam på byggarbetsplatsen. Skyldigheten att lämna uppgifter om arbetstagare övergår till byggherren eller till den huvudsakliga genomföraren av byggprojektet som byggherren har utsett.

6 Hur lämnas uppgifterna?

6.1 Olika sätt att anmäla

Entreprenad- och arbetstagaruppgifterna kan lämnas till Skatteförvaltningen elektroniskt eller på pappersblanketter. De elektroniska uppgifterna kan lämnas antingen via tjänsten Ilmoitin.fi eller på en webblankett i tjänsten Suomi.fi.

Webbtjänsten Ilmoitin.fi används för att skicka anmälningsfiler som olika program har producerat. Via tjänsten kan man också skicka filer enligt postbeskrivningen i form av textfiler. Noggrannare beskrivningar av filens format och datainnehåll finns i postbeskrivningarna. Mer information och anvisningar i Anvisning om inlämnande av material i tjänsten Ilmoitin.fi.

I webbtjänsten Suomi.fi fyller man i en elektronisk webblankett. Tjänsten handleder att lämna uppgifterna i rätt format. I arkivfunktionen i webbtjänsten Suomi.fi går det att använda uppgifterna från en tidigare lämnad anmälan som grunduppgifter för en ny anmälan.

Efter att blanketten har fyllts i skickas den direkt till Skatteförvaltningens elektroniska system.

Ett ombud för ett företag eller ett samfund behöver en Katso-kod för inloggning till de elektroniska tjänsterna. Exempelvis bokföringsbyråer eller disponentföretag i egenskap av ombud för bostadsaktiebolag behöver en Katso-kod. En verkställande direktör som införts i handelsregistret eller en disponent kan identifiera sig i tjänsten för bolagets räkning med sina egna bankkoder eller genom ett chipförsett personkort (EID-kort). Privatpersoner, t.ex. en enskild näringsidkare eller en primärproducent, kan vid inloggningen också använda bankkoder eller ett chipförsett personkort. Ytterligare information och anvisningar om Katso-koder finns på nätet skatt.fi/Katso.

Man kan skriva ut blanketter för entreprenad- och arbetstagaranmälan på webbplatsen skatt.fi.

6.2 Katso-roller för anmälan