När du loggar in i MinSkatt får du i fortsättningen din skattepost endast elektroniskt. Läs mer om ändringen.

Ersätter normerna:

dnr 1259/31/2006, 18.9.2006 inklusive ändringar

dnr 994/31/2010, 20.10.2010

Skattemeddelande 2/2001 till de delar som gäller anställningsoptioner

Skatteförvaltningens ställningstagande A91/200/2013

Med anställningsoption avses en rätt som grundar sig på ett anställningsförhållande att få eller förvärva aktier eller andelar i ett samfund till ett lägre pris än gängse värde utifrån ett avtal eller en annan förbindelse. Denna anvisning behandlar beskattningen av anställningsoptioner i inkomstbeskattningen av löntagare, förskottsuppbörden för arbetsgivare, beskattningen av näringsinkomst, överlåtelsebeskattningen och i arvs- och gåvobeskattningen. Anvisningen ersätter Skatteförvaltningens anvisning med samma namn från 2006 och de ändringar som gjorts i denna senare.

1 Allmänt om anställningsoptioner

1.1 Centrala begrepp

Med optionsrätt (option) avses en rätt att få eller förvärva en underliggande tillgång på villkor som fastställts på förhand. Den underliggande tillgången för en aktieoption är en aktie. De viktigaste villkor som gäller optionsrätter är tidpunkten för och priset på aktieförvärvet.

Den förmån som fåtts utifrån optionen grundar sig på att optionen ger rätt förvärva den underliggande tillgången till ett lägre pris än dess gängse värde. Om optionen kan överlåtas och det finns en eftermarknad för den, kan optionen också användas genom att sälja optionen.

Med anställningsoption avses en optionsrätt som fåtts utifrån ett anställningsförhållande. Inkomstskattelagens (1535/1992, ISkL) 66 § 3 mom. innehåller en definition av anställningsoptioner, vilken avgör om bestämmelserna om beskattning av anställningsoptioner i inkomstskattelagen ska tillämpas på optionsarrangemanget. Definitionen av anställningsoptioner behandlas utförligare i punkt 1.3 nedan.

Livscykeln för en anställningsoption omfattar i typfallet bland annat följande faser:

- löfte om beviljande av en option (promise),

- beviljande/teckning av en option (grant),

- intjänandeperiod (vesting period),

- intjänandetidpunkt (vesting),

- användning (exercise) och

- restriktionsperiod (restriction period).

I aktiebolag fattar vanligen bolagsstämman beslut om beviljande av anställningsoptioner. Bolagsstämman kan också befullmäktiga styrelsen att fatta beslut om beviljande av anställningsoptioner. Efter detta har löntagaren rätt att teckna optioner under en viss tid. Villkoren i ett optionsprogram kan också omfatta en intjänandeperiod, under vilken löntagaren omfattas av vissa villkor. Uppfyllelsen av dessa fastställer det antal optioner som ges till honom eller henne.

I optionsprogrammet fastställs en viss tidpunkt från och med vilken löntagarna får använda de anställningsoptioner som de tecknat. Efter denna tidpunkt kan löntagarna teckna aktier och eventuellt också överlåta anställningsoptionerna. Det kan finnas en restriktionsperiod för de tecknade aktierna. Under denna period får löntagarna inte överlåta aktierna. Beroende på villkoren i optionsprogrammet kan löntagaren också förlora sin rätt att teckna aktier, om hans eller hennes anställning upphör under restriktionsperioden.

Anställningsoptioner är en metod för att belöna och engagera personer som arbetar för ett företag. I och med aktieinnehavet blir en person som beviljats anställningsoptioner på samma sätt som företagsägarna involverad i värdestegringen på företaget och samtidigt också berörd av riskerna med företagsverksamheten.

Utomlands har aktieoptioner för företagets personal varit en känd avlöningsform redan i flera decennier. I Finland emitterades de första optionslånen för personal och företagsledning 1989. Arrangemang med anställningsoptioner började dock bli vanliga först under 1990-talet.

1.2 Ändringar av bestämmelserna om beskattning av anställningsoptioner

Det har funnits bestämmelser om beskattningen av anställningsoptioner i lagen sedan 1993. Då infördes bestämmelser om beskattningen av anställningsoptioner i den nuvarande inkomstskattelagen, som trädde i kraft under det året. Den lag om skatt på inkomst och förmögenhet (1240/1988) som var i kraft före detta innehöll endast bestämmelser om beskattning av riktade emissioner till de anställda.

Bestämmelserna om beskattning av anställningsoptioner har ändrats flera gånger efter att inkomstskattelagen trädde i kraft. I början av 1995 infördes en bestämmelse om fastställandet av beskattningstidpunkten för förmåner som fåtts utifrån en anställningsoption i 66 § i inkomstskattelagen (lagen 1465/1994). Under 1997 lades en bestämmelse om anställningsoptioner som gåvor och annan överlåtelse i 66 § i inkomstskattelagen (lagen 584/1997). Från början av 2001 infördes en bestämmelse om skattefrihet för förmåner som fåtts utifrån en anställningsoption som intjänats under utlandstjänstgöring i 77 § i inkomstskattelagen (lagen 1165/2000).

1.3 Definitionen av anställningsoptioner i inkomstskattelagen

Det finns bestämmelser om beskattningen av anställningsoptioner i 66 § 3 mom. i inkomstskattelagen. För närvarande lyder bestämmelsen enligt följande:

66 § 3 mom. i inkomstskattelagen: Skattepliktig förvärvsinkomst utgör också en på ett arbetsförhållande baserad rätt att på grundval av ett konverteringslån, ett optionslån, en optionsrätt eller någon annan med dessa jämförbar överenskommelse eller förbindelse erhålla eller förvärva aktier eller andelar i ett samfund till ett pris som är lägre än det gängse priset (anställningsoption). Som förmånens värde anses aktiens eller andelens gängse värde vid den tidpunkt när anställningsoptionen används, minskat med det sammanlagda pris som den skattskyldige har betalt för aktien eller andelen och optionen. Förmånen betraktas som inkomst för det skatteår under vilket anställningsoptionen används. Anställningsoptionen anses bli använd när den skattskyldige erhåller eller förvärvar de aktier eller andelar som den gäller. Överlåtelse av anställningsoptionen jämställs med användning. Som förmånens värde anses då överlåtelsepriset för optionen, minskat med det pris som överlåtaren har betalt för den. En förmån som erhållits genom en anställningsoption räknas som skattepliktig förvärvsinkomst för den ursprungliga mottagaren av optionen även om han har avstått från sin rätt genom att ge anställningsoptionen vidare som gåva eller annars har överlåtit optionen till någon inom hans intressesfär. Dessa överlåtelser betraktas inte som användning av en anställningsoption.

Enligt ordalydelsen i lagen är definitionen av anställningsoptioner bred. Enligt bestämmelsen avses med anställningsoption en rätt som grundar sig på ett anställningsförhållande att få eller förvärva aktier eller andelar i samfundet till ett lägre pris än gängse värde utifrån ett avtal eller en förbindelse. I förarbetet till lagen har det uttryckligen konstaterats att begreppet "anställningsoption" ska ges en vid innebörd då bestämmelsen tolkas (RP 175/1994 rd). Bestämmelsen har tolkats vitt också i rätts- och beskattningspraxis (se t.ex. HFD:2009:8 och HFD:2014:66).

I inkomstskattelagens 66 § 3 mom. har arrangemang som grundar sig på konverteringslån, optionslån och optionsrätter nämnts som exempel på anställningsoptioner. Förutom dessa kan till exempel olika arrangemang med aktiepremier och arrangemang som grundar sig på aktier med begränsningar ses som anställningsoptioner. Exempel på olika arrangemang med anställningsoptioner finns i punkt 1.4.

Den första centrala förutsättningen för tillämpning av 66 § 3 mom. i inkomstskattelagen är att arrangemanget ger möjlighet att erhålla eller förvärva aktier. Om en sådan möjlighet saknas kan inte bestämmelsen tillämpas. På grund av detta lämnar till exempel syntetiska optioner utanför tillämpningsområdet för bestämmelsen. Det är inte nödvändigt att aktierna fås av löntagarens arbetsgivare och aktierna behöver inte vara aktier i det bolag till vilket löntagaren har ett anställningsförhållande. Bestämmelsen om anställningsoptioner kan följaktligen tillämpas till exempel då löntagare som arbetar för ett dotterbolag får rätt att teckna aktier i koncernens moderbolag utifrån ett optionsarrangemang.

Den andra centrala förutsättningen för att bestämmelsen om anställningsoptioner ska vara tillämplig är att förmånen beviljats utifrån ett anställningsförhållande. Detta avgörs inte enbart utifrån om den skattskyldiges arbetsgivare beviljat optionen eller aktier, utan utifrån huruvida grunden för att få förmånen är arbete för arbetsgivaren i fråga. Om förmånen inte beviljats utifrån ett anställningsförhållande, handlar det inte om en anställningsoption. Undantaget till detta är förmåner som beviljats till verkställande direktörer eller styrelseledamöter och ledamöter av förvaltningsråd, på vilka bestämmelsen tillämpas, även om personerna i fråga inte står i ett anställningsförhållande (se 1 Allmänt om anställningsoptionerunkt 2.1 nedan).

Tillämpningsområdet för 66 § 3 mom. i inkomstskattelagen har inte avgränsats till arrangemang av en viss juridisk form. Ett arrangemang med anställningsoptioner enligt bestämmelsen kan följaktligen göras genom att bevilja särskilda rättigheter enligt 10 kap. 1 § i aktiebolagslagen (624/2006), men också på andra sätt. Beviljande av till exempel teckningsrätter kan ses som anställningsoptioner, om teckningstiden för aktierna är avsevärt lång (HFD:2009:8). Också olika arrangemang som genomförs genom att använda holdingbolag är i huvudsak anställningsoptioner enligt lagen (HFD:2014:66).

Inkomstskattelagens 66 § innehåller bestämmelser om beskattning av riktade emissioner till de anställda vid sidan om bestämmelserna om anställningsoptioner. Bestämmelserna finns 1 och 2 mom. De tillämpas inte på anställningsoptioner. Skillnaden mellan en riktad emission till de anställda och en anställningsoption utgörs bland annat av hur den förmån som löntagaren får genom arrangemanget bildas. I en riktad emission till de anställda grundar sig den förmån som löntagaren får på att aktier säljs till ett lägre pris än gängse värde vid emissionstidpunkten. Vad gäller anställningsoptioner grundar sig förmånen däremot på värdestegringen efter det att anställningsoptionen beviljats.

I vissa situationer kan det dock vara oklart om bestämmelserna om riktade emissioner till de anställda eller anställningsoptioner ska tillämpas på ett arrangemang. Detta ärende har behandlats i högsta förvaltningsdomstolens årsboksavgörande HFD:2009:8 (HFD 26.1.2009 liggare 163). Avgörandets sammandrag lyder enligt följande:

HFD:2009:8 (HFD 26.1.2009 liggare 163)

Beskattning av personlig inkomst - Anställningsoption - Nyckelperson - Skattepliktig förmån - Rätt att teckna nya aktier i ett bolag

A Abp hade för avsikt att erbjuda B och andra nyckelpersoner i bolaget möjlighet att teckna aktier i bolaget. Den mängd aktier som nyckelpersonerna skulle få teckna skulle bestämmas utgående från hur väl de under bestämda mätningsperioder hade nått de mål som ställts för dem. Mätningsperioderna hade bestämts så, att en period avslutades 31.12.2008, en 31.12.2009 och en 31.12.2010. Nyckelpersonerna skulle få teckna aktier efter utgången av varje mätningsperiod. Avsikten var att man vid arrangemanget förutom nya aktier även skulle kunna använda sig av redan existerande aktier. Det pris till vilket aktierna skulle få tecknas när mätningsperioderna avslutades åren 2008–2010 bestämdes i ett aktieemissionsbeslut som bolaget tog år 2008. Teckningspriset var aktiernas medelpris under kalendermånaden före emissionsbeslutet.

Då avsikten med arrangemanget var att företagets nyckelpersoner skulle kunna dra nytta av en värdestegring på aktierna genom att i framtiden få teckna aktier till ett pris som var lägre än det gängse priset vid teckningstidpunkten, skulle arrangemanget betraktas som en anställningsoption som grundar sig på anställningsförhållandet och som avses i 66 § 3 mom. i inkomstskattelagen, inte som en rätt som avses i 1 mom. i samma paragraf. I målet ansågs att B när han tecknar aktier i A Abp får en skattepliktig förmån om aktiernas gängse värde vid teckningstidpunkten överstiger teckningspriset. Denna skattepliktiga förmån, som skulle beskattas som förvärvsinkomst för B, ansågs vara aktiens gängse värde vid teckningstidpunkten minskad med det pris som han betalar för aktien. Förmånen ska beskattas som inkomst för det år när B tecknar aktierna. Förmånen ska behandlas på samma sätt i beskattningen oberoende av om arrangemanget genomförs med användning av redan existerande aktier eller nya aktier.

Förhandsavgörande för åren 2008–2009.

Inkomstskattelag 66 § 3 mom.

I avgörandet gavs den förmån som grundade sig på anställningen inte genom att använda en optionsrätt eller en särskild rättighet enligt 10 kap. 1 § i aktiebolagslagen, utan i form av en aktieemission. Arrangemanget genomfördes genom att fastställa teckningspriset och -tidpunkten för aktien på så sätt att de som hade teckningsrätt kunde dra nytta av värdestegringen på aktien efter beslutet om aktieemission.

Högsta förvaltningsdomstolen konstaterade att då avsikten med arrangemanget var att företagets nyckelpersoner skulle kunna dra nytta av en värdestegring på aktierna genom att i framtiden få teckna aktier till ett pris som var lägre än det gängse priset vid teckningstidpunkten, skulle arrangemanget betraktas som en anställningsoption som grundar sig på anställningsförhållandet och som avses i 66 § 3 mom. i inkomstskattelagen, inte som en rätt som avses i 1 mom. i samma paragraf.

Utifrån avgörandet ska förmåner som getts i form av en aktie till en löntagare ses som en anställningsoption då löntagaren har möjlighet att dra nytta av värdestegring på aktien. Detta är i typfallet möjligt då man använder det gängse värde för aktien som fastställts utifrån starttidpunkten för incitamentssystemet som teckningspris, men tiden mellan starttidpunkten för incitamentssystemet (tidpunkten för fastställande av teckningspriset) och den tid då teckningstiden utgår är flera månader lång eller längre än detta.

I typfallet är det möjligt att dra nytta av värdestegringen på en aktie då det antal aktier som löntagaren får utifrån systemet eller grunderna för det antal aktier som eventuellt fås utifrån systemet fastställts i villkoren för incitamentssystemet på förhand. Det handlar dock inte om en anställningsoption till exempel i ett sådant resultatpremiesystem där ett eurobelopp som fastställts på förhand betalas till löntagaren eller där aktier till ett värde av ett eurobelopp som fastställs enligt grunder som definierats på förhand ges till löntagaren.

I ett arrangemang med anställningsoptioner som genomförts genom att använda en optionsrätt eller en särskild rättighet enligt 10 kap. i aktiebolagslagen (t.ex. aktieoption, konverteringslån och optionslån) har förmånen i beskattningen fåtts vid den tidpunkt då löntagaren tecknat den särskilda rättigheten. Samma princip är tillämplig också på utländska arrangemang. Vid arrangemang med aktiepremier eller arrangemang med anställningsoptioner som genomförts genom att använda begränsad aktierätt eller ett annat motsvarande arrangemang har optionerna fåtts då löntagaren gett sitt samtycke till att ansluta sig till arrangemanget.

1.4 Exempel på anställningsoptioner

Nedan följer exempel på olika arrangemang som kan ses som anställningsoptioner enligt 66 § 3 mom. i inkomstskattelagen. Det är dock viktigt att observera att det inte går att dra direkta slutsatser om skattebemötandet utifrån namnet på ett enskilt incitamentssystem. Skattebemötandet av varje incitamentssystem ska avgöras från fall till fall utifrån villkoren för arrangemanget i fråga.

Aktieoption

Med aktieoption (Share Option, Stock Option) avses en särskild rättighet enligt 10 kap. 1 § 1 mom. i aktiebolagslagen vilken getts till en löntagare. Innehavaren av en sådan rättighet har rätt (inte en skyldighet) att teckna aktier till ett pris som fastställts på förhand (optionsrätt). Teckningspriset kan motsvara gängse värde för aktierna vid den tidpunkt då optionerna beviljas eller ett lägre eller högre pris. Optionsrätter kan ges avgiftsfritt eller mot en avgift. En optionsrätt medför inte aktieägarrättigheter förrän aktierna tecknats. Det är möjligt att ansöka om upptagning av anställningsoptionerna till offentlig handel, då en eftermarknad bildas för dem.

Aktiepremier

I ett arrangemang med aktiepremier (Share Award, Stock Award) ges löntagaren rätt att få ett visst antal aktier avgiftsfritt efter en tidsperiod som fastställts på förhand. Vanligen är en förutsättning för att få aktier att mål som satts upp på förhand uppnås. Vad gäller den högsta ledningen kan uppnåendet av målen utvärderas utifrån till exempel relationstalen i bokslutet.

Löntagare som omfattas av arrangemanget får inte aktieägarrättigheter innan de tecknar aktier. Aktier som fåtts som aktiepremier kan omfatta överlåtelserestriktioner.

Arrangemang med aktiepremier genomförs ofta på så sätt att en del av de aktier som löntagaren fått utifrån arrangemanget säljs genast efter att aktierna fåtts för att täcka den skatt som ska betalas på aktiepremierna. I ett sådant arrangemang är såväl värdet på de aktier som fåtts och de aktier som sålts för att täcka skatten anställningsoptioner. Om det i villkoren för ett arrangemang med aktiepremier fastställs att skatten täcks med en särskild penningprestation som betalas av arbetsgivaren, är en sådan penningprestation vanlig penninglön.

Aktier med begränsningar

Med aktier med begränsningar (Restricted Stock, Restricted Stock Award) avses ett arrangemang där löntagaren får aktier som omfattar olika begränsningar och en returneringsskyldighet. Begränsningarna är i kraft en viss tid. Begränsningarna är i typfallen bland annat ett förbud att sälja eller i övrigt överlåta aktier under restriktionsperioden. Vanligen förlorar löntagaren aktierna också då han eller hon slutar arbeta för arbetsgivaren i fråga. Följaktligen löper löntagaren risk att förlora aktierna under en viss tid. Redan under den tid då överlåtelserestriktionerna gäller medför aktierna aktieägarrättigheter, till exempel rösträtt på bolagsstämma och rätt till utdelning.

Ibland kan det finnas prestationsvillkor för att få en aktie med begränsningar, då benämningen Performance Share kan användas. Löntagarens prestation kan mätas till exempel utifrån omsättningen, resultatet eller relationstalen, såsom resultatet per aktie (EPS).

Ett incitamentssystem som genomförts genom att använda aktier med begränsningar ses som en anställningsoption om de aktier som grundar sig på systemet bokförs på löntagarens värdeandelskonto eller på annat sätt överlåts till löntagaren innan han eller hon intjänat ägarrätten till aktierna. Däremot handlar det inte om en anställningsoption om de aktier som överlåtits till löntagaren omfattar endast ett villkor om att han eller hon förlorar rätten att äga aktierna om hans eller hennes anställningsförhållande till den arbetsgivare som gett aktierna upphör före den tidpunkt som fastställts i villkoren.

Som anställningsoption kan man också se sådana incitamentssystem där de förmögenhetsrelaterade rättigheter (t.ex. rätt till utdelning) och förvaltningsrättigheter (t.ex. rösträtt på bolagsstämma) som hänför sig till de aktier som getts till löntagaren är avsevärt snävare rättigheter än rättigheterna enligt presumtionsreglerna i aktiebolagslagen innan restriktionsperioden upphör.

Begränsad aktierätt

Med benämningen begränsad aktierätt eller aktieandel (Restricted Stock Unit, RSU) avses ett arrangemang som liknar ett arrangemang med aktier med begränsningar, där löntagaren inte ges aktier genast i början av arrangemanget, utan endast en förbindelse om att ge aktier (aktiecertifikat) vid en senare tidpunkt. I typfallet är en begränsad aktierätt en anställningsoption.

Konverteringslån

Med konverteringslån avses i typfallet ett masskuldebrevslån, vars villkor ger låntagaren rätt att i sin helhet eller delvis ändra sitt fång till aktier i bolaget. Ett konverteringslån handlar följaktligen om en kombination av en skuld, en optionsrätt och ett kvittningsvillkor.

När incitamentssystemet genomförs kan konverteringslånet användas genom att löntagaren ger arbetsgivaren ett penninglån, vars skuldkapital han eller hon kan byta till aktier i arbetsgivarbolaget på vissa fastställda villkor.

Den nuvarande aktiebolagslagen innehåller inte heller specialbestämmelser om konverteringslån, i motsats till den hävda aktiebolagslagen från 1978 (734/1978). Detta är dock inte hinder för att använda konverteringslån i incitamentssystem. Enligt systematiken i den nuvarande aktiebolagslagen är konverteringslån en särskild rättighet enligt 10 kap. 1 § i aktiebolagslagen.

Optionslån

Med optionslån avses i typfallet ett lånearrangemang där låntagaren förutom rätten till återbetalningen av skuldkapitalet får optionsrätter som ger rätt att teckna aktier hos låntagaren. I ett optionslån kan optionsrätten lösgöras från skulden och det är inte nödvändigt att kvittera den teckningsprisskuld som uppkommer genom optionsrätten med det fång som grundar sig på optionslånet.

När ett incitamentssystem genomförs kan optionslånet utnyttjas genom att löntagaren ger sin arbetsgivare ett penninglån, mot vilket han eller hon får rätt till återbetalningen av lånet och optionsrätter.

Den nuvarande aktiebolagslagen innehåller inte heller specialbestämmelser om optionslån, i motsats till den hävda aktiebolagslagen från 1978. Detta är dock inte hinder för att använda optionslån i incitamentssystem. Enligt systematiken i den nuvarande aktiebolagslagen är optionslån en särskild rättighet enligt 10 kap. 1 § i aktiebolagslagen.

Holdingbolagsarrangemang

Utifrån högsta förvaltningsdomstolens avgörande HFD:2014:66 behandlas ett incitamentssystem som gjorts med ett holdingbolag och ger rätt till aktier som en anställningsoption alltid då syftet med arrangemanget är att kringgå beskattningen av förvärvsinkomst. Som holdingbolagsarrangemang som genomförts för att kringgå skatt ses utifrån avgörandet åtminstone sådana arrangemang som uppfyller följande förutsättningar:

- Ett holdingbolag som en löntagare äger direkt eller indirekt ensam eller tillsammans med andra löntagare förvärvar aktier i arbetsgivarbolaget eller ett bolag som hör till samma koncern.

- Deltagandet i arrangemanget har grundat sig på ett anställningsförhållande eller en funktion som verkställande direktör eller styrelseledamot.

- Arbetsgivaren eller ett annat bolag inom samma koncern finansierar arrangemanget eller deltar på annat sätt i ordnandet av finansieringen på så sätt att finansieringen kan ses som förmånlig ur de anställdas synvinkel.

- Ett delägaravtal eller ett annat avtal omfattar villkor som är karakteristiska för anställningsoptioner eller om det i övrigt är uppenbart att arrangemanget påminner om en anställningsoption vad gäller villkoren. Till exempel en begränsning att överlåta aktier är ett sådant villkor.

- Syftet med arrangemanget är att uppmuntra, engagera eller belöna personer som deltar i arrangemanget. Därtill är det möjligt att dra nytta av värdestegring på aktierna inom ramen för arrangemanget.

Utifrån avgörandet HFD:2014:66 är målet med arrangemang som uppfyller ovan nämnda kännetecken att undvika förvärvsinkomstbeskattning enligt 28 § i lagen om beskattningsförfarande av aktieägaren. Ett arrangemang som påminner om det arrangemang som beskrivs ovan, men i viss mån avviker från det, kan vara en anställningsoption.

Om ett holdingbolagsarrangemang som uppfyller ovan beskrivna förutsättningar inte omfattar en möjlighet att få eller förvärva aktier, utan den förmån som grundar sig på arrangemanget fås i kontanter, handlar det inte om en anställningsoption enligt 66 § 3 mom. inkomstskattelagen. Utifrån avgörandet HFD:2014:66 är den förmån som fåtts utifrån holdingbolagsarrangemanget också i en sådan situation skattepliktig förvärvsinkomst.

1.5 Syntetisk option

Med syntetisk option (Stock/Share Appreciation Right, SAR, Phantom Option) avses ett arrangemang där låntagaren får rätt till en penningbetalning som fastställs enligt arbetsgivarbolagets aktiekurs. Löntagaren ges en optionsrätt utifrån vilken han eller hon dock inte är berättigad att teckna de aktier som utgör den underliggande tillgången till inlösningspriset, utan får skillnaden mellan inlösningspriset och värdet på aktien vid inlösningstidpunkten i kontanter (redovisning av nettovärdet). I stället för benämningen syntetisk option kan också andra benämningar användas för ett sådant arrangemang, såsom "aktiebaserad bonus" eller "belöningssystem".

I praktiken handlar en syntetisk option om en penningbetalning vars belopp fastställs enligt utvecklingen för arbetsgivarbolages aktiekurs. Till exempel två år efter att en syntetisk option getts betalar arbetsgivaren ett penningbelopp som motsvarar kursuppgången på aktien till de löntagare som omfattas av arrangemanget. I detta hänseende avviker en syntetisk option från bonusar och tantiem, vars belopp fastställs utifrån bolagets resultat.

En syntetisk option berättigar inte till aktieteckning. Därför tillämpas inte bestämmelserna om anställningsoptioner i 66 § 3 mom. i inkomstskattelagen på syntetiska optioner. Inkomstskattelagen innehåller inte specialbestämmelser om beskattningen av syntetiska optioner. Följaktligen tillämpas de allmänna bestämmelserna om beskattning av och förskottsuppbörd på penninglön i inkomstskattelagen och lagen om förskottsuppbörd (1118/1996) på syntetiska optioner. En förmån som fåtts utifrån en syntetisk option är följaktligen skattepliktig förvärvsinkomst och lön som fåtts av arbetsgivaren (61 § 1 mom. ISkL och 13 § 1 mom. i L om förskottsuppbörd). Förmånen ses som löneinkomst då penningprestationen görs.

En förmån som fåtts utifrån en syntetisk option är penninglön till en löntagare. Följaktligen ska förskottsinnehållning verkställas på denna och en årsanmälan lämnas in (9 § 1 mom. i L om förskottsuppbörd). De arbetsgivar- och löntagaravgifter som ska betalas för en syntetisk option avviker dock från de avgifter som normalt ska betalas för penninglön (se punkt 4 nedan).

Rätten till en syntetisk option kan överlåtas. Om en löntagare säljer sin rätt, handlar det fortfarande om en förmån som fåtts av arbetsgivaren utifrån ett anställningsförhållande. Överlåtelsepriset för en syntetisk option är följaktligen skattepliktig lön till löntagaren, på vilken arbetsgivaren ska verkställa förskottsinnehållning. Arbetsgivaren ska också lämna in årsanmälan om förmånen.

Det är möjligt att såväl en syntetisk option som en så kallad normal aktieoption som ger rätt att teckna eller få aktier samtidigt ges till en löntagare. I så fall utesluter användning av den ena optionen det andra alternativet. Om löntagaren väljer att teckna aktier, ses arrangemanget som en anställningsoption enligt 66 § 3 mom. i inkomstskattelagen. I annat fall handlar det om en syntetisk option.

2 Anställningsoptioner i inkomstbeskattningen av löntagare

2.1 En förmån som fåtts utifrån en option är skattepliktig förvärvsinkomst

Enligt 66 § 3 mom. i inkomstskattelagen är en förmån som fåtts utifrån en anställningsoption skattepliktig förvärvsinkomst. Enligt 13 § 3 mom. i lagen om förskottsuppbörd ses en förmån som fåtts utifrån en anställningsoption som lön. En förmån som fåtts utifrån en anställningsoption behandlas på samma sätt som en naturaförmån.

Enligt 66 § 3 mom. i inkomstskattelagen är en anställningsoption en förmån som fåtts utifrån ett anställningsförhållande. I rättspraxis har det dock ansetts att också verkställande direktörer och styrelseledamöter, vilka inte stått i ett arbetsrättsligt anställningsförhållande till bolaget, kan få en skattepliktig förmån som en anställningsoption (HFD 20.5.1997 liggare 1221). Samma princip tillämpas också på medlemmar av förvaltningsråd. Värdet på förmånen har också i sådana situationer en karaktär av löneinkomst.

Om optionsrätter ges utan vederlag eller till ett lägre pris än priset för personer som står i ett anställningsförhållande eller personer i ovan nämnda ställning, handlar det inte om en anställningsoption enligt 66 § 3 mom. i inkomstskattelagen. Följaktligen tillämpas inte bestämmelserna om anställningsoptioner på till exempel förmåner som getts till en företagare som fungerar som underleverantör till bolaget. Om en sådan förmån är ett överenskommet vederlag för en arbetsprestation, är värdet på förmånen arbetsersättning. I övrigt handlar det om annan skattepliktig förvärvsinkomst.

Det är möjligt att en anställningsoption används först efter att arbetet för den arbetsgivare som gett förmånen upphört. Optionsrätten kan användas till exempel efter att löntagaren gått i pension. En förmån som fåtts utifrån en anställningsoption som använts efter att anställningsförhållandet upphört har i rättspraxis setts som lön, eftersom det överenskommits om anställningsoptionen som en del av avlöningen till den berörda personen (HFD 8.5.2001 liggare 1000). Samma princip tillämpas också då personen blivit arbetslös eller börjat arbeta för en annan arbetsgivare.

En optionsrätt kan kvarstå efter att löntagaren avlidit. I så fall får arvingarna förmånen på samma villkor som arvlåtaren. De bestämmelser i inkomstskattelagen som hade tillämpats på den avlidne, tillämpas också på dödsboet under dödsåret (17 § 1 mom. i ISkL). Om optionsrätten används efter att den ursprungliga mottagaren av optionsrätten avlidit, betraktas inkomsten för dödsboet under dödsåret som lön. Om dödsboet använder optionerna efter dödsåret, utgör den förmån som fåtts utifrån dessa kapitalinkomst för dödsboet (HFD 4.7.2005 liggare 1710). Den inkomst som fåtts som utdelning från dödsboet utifrån användningen av en option är kapitalinkomst också i beskattningen av dödsåret.

2.2 Användning av anställningsoptioner

2.2.1 Aktieteckning eller optionsöverlåtelse

Enligt 66 § 3 mom. i inkomstskattelagen anses det att en anställningsoption använts när den skattskyldige erhåller eller förvärvar de aktier eller andelar som den gäller. Det anses att optionen använts den dag då aktierna tecknas, även om de bokförs på köparens värdeandelskonto senare. Den tidpunkt då bolagets styrelse godkänner teckningen är inte heller av betydelse.

Överlåtelse av anställningsoptioner jämställs med användning av anställningsoptioner enligt 66 § 3 mom. i inkomstskattelagen. I en sådan situation anses det att anställningsoptionen används på dagen för köpet.

2.2.2 Donering av optioner eller annan överlåtelse inom intressesfären

Enligt 66 § 3 mom. i inkomstskattelagen innebär inte att en optionsrätt ges som gåva att den används. Mottagaren av en gåva har inte på något sett avgränsats i lagen. Följaktligen ses inte donering av en anställningsoption som användning av en option, även om optionen ges som gåva till en annan person än en person inom löntagarens intressesfär. I utgångspunkten kan alla situationer där optioner överlåts mot ett vederlag vars belopp är högst 3/4 av aktiernas gängse värde ses som gåvor. Den ursprungliga mottagaren av optionsrätten beskattas för den förmån som fåtts utifrån anställningsoptionen då gåvomottagaren använder optionsrätten (beskattningen av optionsmottagare behandlas nedan i punkt 10.2).

Exempel 1: Löntagare A har 2012 fått 1 000 anställningsoptioner av sin arbetsgivare X Abp. A ger 2014 sin maka B 800 optioner och sin kusin S 200 optioner som en gåva. I inget av fallen handlar det om användning av en anställningsoption, utan den förmån som fåtts utifrån optionen är skattepliktig förvärvsinkomst för A då B eller S använder optionen.

Enligt 66 § 3 mom. inkomstskattelagen är försäljning eller annan överlåtelse av en optionsrätt inom intressesfären för anställningsoptionens innehavare inte användning av en anställningsoption. En sådan part kan vara en fysisk eller juridisk person. Löntagarens make eller maka, en person i ned- eller uppstigande led till löntagaren eller en annan närstående till löntagaren, såsom en sambo, kan ses som en fysisk person inom intressesfären. Till exempel ett aktie- eller personbolag som ägs av löntagaren eller en person inom hans eller hennes intressesfär kan ses som en juridisk person som hör till intressesfären.

Överlåtelse av en anställningsoption inom intressesfären leder med andra ord inte till skattepåföljder vid överlåtelsetidpunkten. Värdet på en förmån som fåtts utifrån en anställningsoption är skattepliktig förvärvsinkomst för optionsmottagaren då en person inom intressesfären tecknar aktier eller andelar eller vidareöverlåter en option mot ett vederlag till en person utanför löntagarens intressesfär.

Exempel 2: Löntagare A har 2012 fått 1 000 anställningsoptioner av sin arbetsgivare X Abp. Hon har 2013 överlåtit anställningsoptionerna i fråga till AB Holding Ab, som hon äger tillsammans med sin make B. Det har handlar om en överlåtelse inom A:s intressesfär och följaktligen leder inte överlåtelsen till inkomstskattepåföljder för A.

I februari 2014 tecknar AB Holding Ab utifrån anställningsoptionerna 500 aktier i X Abp och säljer den återstående delen av optionerna till en part som inte hör till intressesfären. Såväl aktieteckningen som överlåtelsen av optionerna ses som användning av en anställningsoption. Den förmån som fåtts utifrån optionen beskattas i bägge fall i sin helhet som förvärvsinkomst för A.

A och B upplöser AB Holding Ab i november 2014. Det belopp av utdelningen som motsvarar den förmån som beskattats som en anställningsoption till A är skattefri inkomst. Den återstående delen av utdelningen beskattas enligt principerna för beskattning av överlåtelsevinst.

Om en anställningsoption överlåtits till ett bolag inom löntagarens intressesfär, kan löntagaren innan optionen används överlåta aktier eller andelar i bolaget i fråga till en part som inte hör till intressesfären. Det handlar om användning av en anställningsoption då en så stor andel av aktierna eller andelarna för ett bolag som hör till intressesfären överlåtits till en part som inte hör till intressesfären att bolaget inte längre kan anses höra till löntagarens intressesfär. I så fall beskattas värdet på den förmån som fåtts utifrån optionen som förvärvsinkomst för den ursprungliga optionsmottagaren. Om värdet på de aktier eller andelar som överlåts inte endast utgörs av anställningsoptionen, är den köpesumma som fåtts utifrån optionerna en förmån som fåtts utifrån anställningsoption för löntagaren till den del som motsvarar deras gängse värde.

Exempel 3: Löntagare C har 2012 fått 1 000 anställningsoptioner av sin arbetsgivare Y Abp. Han har 2013 överlåtit anställningsoptionerna i fråga till CD Holding Ab, som han äger tillsammans med sin maka D. Det har handlar om en överlåtelse inom C:s intressesfär och följaktligen leder inte överlåtelsen till inkomstskattepåföljder för C.

C och D överlåter 2014 alla CD Holding Ab:s aktier till en part som inte hör till intressesfären. Vid överlåtelsetidpunkten utgörs CD Holding Ab:s tillgångar av de anställningsoptioner som C fått och en bankdeposition på 2 500 euro.

Överlåtelsen av CD Holding Ab:s aktier ses som användning av anställningsoptioner, eftersom optionerna överförs till en part som inte hör till C:s intressesfär. Följaktligen är optionernas gängse värde i sin helhet skattepliktig förvärvsinkomst för C i inkomstbeskattningen 2014. Den återstående delen av köpesumman för de förmåner som fåtts av CD Holding Ab delas enligt ägarandelarna in i skattepliktig inkomst för C och D enligt bestämmelserna om överlåtelsevinst.

2.2.3 Överlåtelse av optioner som utjämning vid avvittring på grund av äktenskapsskillnad

Beroende på villkoren för optionsarrangemanget är det möjligt att anställningsoptioner kan överlåtas som utjämning vid avvittring på grund av äktenskapsskillnad. Om löntagaren överlåter optioner som utjämning ska det prövas hur de optioner som överlåtits som utjämning ska behandlas i beskattningen.

Av förarbetena till regleringen av donering och överlåtelse av optioner inom intressesfären (lagen 584/1997) framgår det att syftet med bestämmelsen är att hindra kringgående av beskattningen av förvärvsinkomst genom donering eller på annat sätt (RP 61/1997 rd).

Med beaktande av syftet för regleringen ska den tolkas på så sätt att en tidigare make eller maka inte kan anses höra till intressesfären enligt bestämmelsen. Till följd av karaktären på avvittring på grund av äktenskapsskillnad kan det heller inte i utgångspunkten anses att det handlar om kringgående av skatt. Följaktligen är det inte motiverat att se avvittring som en sådan överlåtelse som skulle hålla kvar och skjuta upp beskattningen hos den ursprungliga optionsmottagaren då optionerna används senare. Tolkningen stöds också av det faktum att inte heller ett dödsfall hos löntagaren setts om en överlåtelse inom intressesfären i rättspraxis (HFD 4.7.2005 liggare 1710). Följaktligen kan överlåtelse av en option vid avvittring på grund av äktenskapsskillnad ses som vanlig överlåtelse och användning av en option.

Utifrån ovan nämnda grunder jämställs överlåtelse av optioner vid avvittring som utjämning enligt 35 § i äktenskapslagen (234/1929, ÄL) med användning av optioner. Därför är gängse värde för de optioner som överlåtits som utjämning vid avvittring på grund av äktenskapsskillnad skattepliktig förvärvsinkomst för den löntagare som överlåter optionerna. Om ett vederlag betalats för optionen, dras det av från värdet på den skattepliktiga förmånen.

Om den utjämning som överlåtits vid avvittring på grund av äktenskapsskillnaden överstiger utjämningsbeloppet enligt 35 § i äktenskapslagen, ska det överskjutande beloppet ses som en gåva. I en sådan situation ses en del av den option som getts som utjämning i undantag till det som nämns ovan som en donering och en del som annan överlåtelse. De donerade optionernas andel utgörs av den andel av anställningsoptionerna som motsvarar andelen för det sammanlagda beloppet på utjämningen av det belopp som överstiger utjämningen enligt 35 § i äktenskapslagen. Bestämmelserna om överlåtelser inom intressesfären tillämpas alltid på den andel optioner som getts som gåva.

Inkomstskattelagens 46 § 2 mom. innehåller en specialbestämmelse om hur ägartiden och förvärvstidpunkten för egendom som fåtts vid avvittring fastställs. Enligt bestämmelsen beräknas ägartiden och förvärvsutgiften med hänsyn till det fång som är tidigare än avvittringen om den överlåtna egendomen fåtts genom avvittring. Det belopp på en anställningsoption som beskattats som förvärvsinkomst av den make eller maka som överlåtit en option som utjämning kan enligt Skatteförvaltningen räknas in i förvärvsutgiften för optionen i beskattningen av den make eller maka som överlåtit optionen. Tillsammans med det vederlag som betalats för optionen bildar detta belopp förvärvsutgiften för optionen i beskattningen av den make eller maka som fått optionen som utjämning. När den make eller maka som fått en option efter avvittringen tecknar aktier utifrån optionen, ses som förvärvsutgift för optionen beloppet på den förmån som beskattats som förvärvsinkomst för hans eller hennes tidigare make eller maka och det teckningspris som han eller hon eventuellt betalat för optionen.

Enligt inkomstskattelagens 45 § 2 mom. betraktas som överlåtelse inte utbyte av konvertibla skuldebrev som avses i 5 kap. 1 § i lagen om aktiebolag (734/1978) mot aktier i bolaget eller utnyttjande av den rätt att teckna aktier som hänför sig till ett däri nämnt optionslån. Vid överlåtelse av en sådan aktie räknas ägartiden från förvärvet av det konvertibla skuldebrevet eller rätten att teckna aktier. I beskattningspraxis har denna bestämmelse också tillämpats på optionsrätter som inte hänför sig till ett optionslån.

Aktierna har inte längre en karaktär av anställningsoptioner efter att de överlåtits vid avvittring. Efter avvittringen tillämpas följaktligen inte de bestämmelser som gäller anställningsoptioner längre på sådana optioner, utan de beskattas på samma sätt som andra optioner som inte grundar sig på en anställning. Aktieteckning som sker utifrån optioner som fåtts av en tidigare maka eller make genom avvittring ses därför inte som användning av optioner enligt inkomstskattelagens 66 § 3 mom. Först överlåtelsen av de aktier som tecknats utifrån optionerna beskattas som kapitalinkomst för den tidigare maken eller makan.

Exempel 4: A har 2012 tecknat anställningsoptioner i X Abp till ett teckningspris på 1 euro. Med en optionsrätt är det möjligt att teckna en aktie i X Abp till ett teckningspris på 10 euro. A skiljer sig från sin maka B 2013 och överlåter 1 000 optionsrätter till henne som utjämning. Vid avvittringstidpunkten uppgår värdet på aktien i X Abp till 21 euro. Den skattepliktiga förvärvsinkomst som A fått utifrån överlåtelsen av anställningsoptionerna uppgår till ((21 - 10 - 1) x 1 000) 10 000 euro.

B tecknar 1 000 aktier i X Abp 2014 utifrån de optionsrätter som hon fått genom avvittringen. B säljer alla aktier som hon tecknat till ett pris på 15 euro/st. 2015. Utifrån överlåtelsen av aktierna uppkommer en avdragsgill överlåtelseförlust på ((15 - (10 + 10 + 1)) x 1 000) 6 000 euro för henne.

Utifrån 85 § i äktenskapslagen kan avvittring förrättas genast efter att en äktenskapsskillnad anhängiggjorts vid en tingsrätt. Därför är det möjligt att avvittring mellan makarna förrättas innan äktenskapsskillnaden stadfästs. Det är också möjligt att en ansökan om äktenskapsskillnad förfaller efter att avvittring förrättats (25–26 § i ÄL). Det anses att makarna hör till samma intressesfär innan en äktenskapsskillnad stadfästs. Överlåtelse av en option som utjämning innan äktenskapsskillnad stadfästs är överlåtelse till en part inom löntagarens intressesfär enligt 66 § 3 mom. i inkomstskattelagen. Den förmån som fåtts utifrån optionen beskattas i så fall som skattepliktig förvärvsinkomst för den löntagare som fått optionen då maken eller makan använder optionen.

2.2.4 Överlåtelse av optioner som utjämning vid avvittring av kvarlåtenskap

Det är möjligt att avvittring ska förrättas också på grund av att arvlåtaren avlider (85 § 1 mom. i ÄL). Det kan anses att karaktären av anställningsoption för optioner som fåtts utifrån ett anställningsförhållande upphör då den löntagare som fått optionerna avlider. Vid avvittring av kvarlåtenskap sker därför inte överlåtelse som kan jämställas med användning av anställningsoptioner enligt 66 § 3 mom. i inkomstskattelagen då löntagarens dödsbo överlåter optioner som utjämning till den maka eller make som är i liv. Däremot handlar det om överlåtelse inom intressesfären om den make eller maka som är i liv överlåter de anställningsoptioner som han eller hon fått utifrån ett anställningsförhållande till den först avlidne makans eller makens arvingar.

2.2.5 Pantsättning av anställningsoptioner

Det är möjligt att en optionsrätt pantsätts. Att pantsätta en rätt innebär inte att optionsrätten används, eftersom ägarrätten inte överförs vid pantsättning (CSN 147/1999).

2.2.6 Företagsarrangemang

En löntagare kan överlåta sin anställningsoption vid fusion enligt 52 a § i lagen om beskattning av inkomst av näringsverksamhet (360/1968, NärSkL), fission enligt 52 c § eller vid aktiebyte enligt 52 f §. Sådan överlåtelse ses i regel som användning av en anställningsoption.

Undantaget till ovan nämnda huvudregel är en situation där löntagaren får optioner till aktier i det mottagande bolaget eller det bolag som förvärvar aktierna som vederlag för de anställningsoptioner som han eller hon överlåter. I centralskattenämndens förhandsavgörande CSN 128/2000 har det ansetts att överlåtelse av anställningsoptioner vid fusion inte ses som användning av anställningsoptioner om optionerna byts mot optioner med liknande villkor av det mottagande bolaget. Vad gäller aktiebyte har motsvarande princip konstaterats i centralskattenämndens förhandsavgörande CSN 29/2002, där byte av optioner mot liknande optioner av det förvärvande bolaget inte sågs som en överlåtelse. De principer som framgår av avgörandet kan också tillämpas på optioner med liknande villkor vilka fåtts i samband med delningen, eftersom delningen liksom fusion utgör generalsuccession, på vilken kontinuitetsprincipen tillämpas.

2.2.7 Ändring av villkoren i ett optionsprogram

Om villkoren i ett optionsprogram ändras innan tiden för att använda optionerna börjar, fastställs värdet på den förmån som ses som lön enligt de nya villkoren. En ändring av villkoren innebär inte att optionsrätterna används och leder inte till skattepåföljder för löntagaren. När sexmånadersregeln tillämpas beaktas arbetstiderna från och med den ursprungliga tidpunkt då optionsrätten tecknades.

2.2.8 Inkomster utifrån ett holdingbolagsarrangemang

I regel tillämpas bestämmelserna om beskattning av anställningsoptioner på aktiebaserade incitamentssystem som genomförts med holdingbolag då löntagaren kan få aktier genom arrangemanget. En förmån som fåtts i annan form än en aktie är skattepliktig förvärvsinkomst enligt 61 § 2 mom. i inkomstskattelagen. En förmån som fåtts utifrån ett holdingbolagsarrangemang är följaktligen i regel skattepliktig förvärvsinkomst oberoende av i vilken form förmånen ges (HFD:2014:66 och punkt 1.5 ovan).

Det anses att en anställningsoption som genomförts med ett holdingbolag används då aktien i arbetsgivarbolaget överförs från holdingbolaget till löntagaren i samband med upplösning enligt 20 kap. i aktiebolagslagen eller fusion enligt 16 kap. i aktiebolagslagen eller till följd av ett annat arrangemang. Utdelning och andra betalningar i kontanter som löntagaren får utifrån ett holdingbolagsarrangemang är skattepliktig förvärvsinkomst vid utbetalningstidpunkten.

2.3 Värdering av en förmån som fåtts utifrån en option

2.3.1 Aktieteckning

Det finns bestämmelser om värdering av anställningsoptioner i 66 § 3 mom. i inkomstskattelagen. Om en löntagare använder sin optionsrätt genom att teckna aktier eller andelar, ses aktiens eller andelens gängse värde minskat med det sammanlagda pris som löntagaren betalat för aktien eller andelen och anställningsoptionen som värdet på förmånen. Förmånen värderas enligt den situation som råder då optionen används.

Exempel 5: En löntagare har fått en optionsrätt med vilken det är möjligt att teckna 1 000 aktier i arbetsgivarbolaget till ett pris på 5 euro/st. Löntagaren har betalat 1 euro per aktie för denna optionsrätt, det vill säga 1 000 euro. Vid teckningstidpunkten är värdet på aktien 10 euro. En sammanlagd förmån på (1 000 x (10 - 5 - 1)) 4 000 euro, som ska ses som lön, uppkommer för löntagaren.

Som gängse värde för en aktie som noterats på börsen eller en annan reglerad marknad (offentligt noterad aktie) kan man använda snittkursen för aktien under teckningsdagen, vilken fås genom att dela den sammanlagda omsättningen för aktien i fråga under dagen med antalet köp. Gängse värde för en aktie som noterats på en icke-reglerad marknad (annan än offentlig noterad aktie) fastställs i brist på annan utredning enligt Skatteförvaltningens anvisning Värdering av tillgångar i arvs- och gåvobeskattningen.

Det är möjligt att anställningsoptioner används vid en tidpunkt då handeln på en marknadsplats är avbruten. En sådan situation uppkommer till exempel då en aktie tecknas sent på kvällen efter att börsen stängt. I sådana situationer fastställs gängse värde för aktien enligt snittkursen för den dag då aktien köpts.

Aktierna kan tecknas och säljas vidare genast som en helhet (så kallad cashless exercise). I så fall ses det pris till vilket aktien säljs genast efter aktieteckningen som aktiens gängse värde (HFD:2004:80/HFD 27.8.2004 liggare 2012).

En förmån av en anställningsoption är lön som betalats av en arbetsgivare. Därför påverkar eventuella avtal mellan löntagaren och tredjeparter inte värdet på en förmån som fåtts utifrån en anställningsoption (CSN 147/1999).

Den som får en optionsförmån kan försöka skydda aktierna eller optionerna mot värdeförändringar med derivatavtal. Ett terminavtal som mottagaren av en optionsförmån ingått med en bankirfirma ansågs inte påverka värdet på förmånen enligt 66 § 3 mom. i inkomstskattelagen (HFD:2003:35/HFD19.6.2003 liggare 1504). Inte heller andra former av derivatavtal beaktas då en förmån värderas.

2.3.2 Försäljning av optionsrätter

Beroende på villkoren i anställningsoptionsprogrammet kan löntagaren ha rätt att sälja anställningsoptionerna. I så fall är det möjligt att det ansöks om att optionsrätterna blir upptagna till offentlig handel. Det är också möjligt att optionsrätter säljs utanför den offentliga handeln. Försäljning av en optionsrätt till en part utanför löntagarens intressesfär jämställs med användning av en anställningsoption (se punkt 2.2.1 ovan). Enligt inkomstskattelagens 66 § 3 mom. ses överlåtelsepriset för anställningsoptionen minskat med det pris som överlåtaren betalat som värdet på den förmån som fåtts utifrån försäljningen av en optionsrätt.

Exempel 6: En löntagare har fått en optionsrätt med vilken det är möjligt att teckna 2 000 aktier i hans arbetsgivarbolag till ett pris på 10 euro/st. Han har betalat 2 euro per aktie för denna optionsrätt, det vill säga 4 000 euro. Löntagaren säljer 500 optionsrätter till ett pris på 8 euro/st. på börsen. En sammanlagd förmån på (500 x (8 - 2 - 1)) 3 000 euro, som ska ses som lön, uppkommer för honom.

Bestämmelserna om överlåtelsevinst tillämpas inte på användningen av anställningsoptionen. När värdet på förmånen av anställningsoptionen räknas är det följaktligen inte möjligt att dra av till exempel den presumtiva anskaffningsutgiften. De bestämmelser som gäller överlåtelsevinst tillämpas om löntagaren vidaresäljer de aktier som han eller hon förvärvat utifrån anställningsoptionen (se punkt 2.6 nedan).

2.3.3 Nedsättningen för personalemissioner tillämpas inte

En förmån som fåtts utifrån en anställningsoption är skattepliktig förvärvsinkomst i sin helhet. Den nedsättning på 10 procent som gäller aktieemission till hela personalen enligt 66 § 1 mom. i inkomstskattelagen tillämpas inte även om hela personalen får anställningsoptioner.

2.3.4 Påverkan av överlåtelserestriktioner

Överlåtelserestriktioner kan gälla för aktier som fåtts utifrån en anställningsoption, varför löntagaren inte kan överlåta aktier under den restriktionsperiod som följer efter att aktierna tecknats (så kallad restriction period). I sitt årsboksavgörande HFD:2011:91 (HFD 9.11.2011 liggare 3256) har högsta förvaltningsdomstolen behandlat betydelsen av överlåtelserestriktioner som gäller aktier i offentliga börsnoterade bolag. Sammandraget av avgörandet lyder enligt följande:

HFD:2011:91 (HFD 9.1.2011 liggare 3256)

Beskattning av personlig inkomst - Prestationsbaserad aktiebonus - Värdebestämning enligt mottagningstidpunkt - Gängse värde - Överlåtelsebegränsning - Nedgång i aktiekurs

A hade varit anställd av det offentligt noterade aktiebolaget B Abp och där omfattats av ett system som innebar att anställda som nådde vissa ekonomiska målsättningar fick aktier i bolaget som bonus. Premier enligt dessa aktiepremiesystem hade betalats till A under åren 2006 och 2007. Premierna omfattade såväl aktier i bolaget som pengar. Rätten att överlåta aktierna vidare var begränsad, så att de fick överlåtas vidare först två år efter förtjänstperiodens slut, om inte bolagets styrelse gav mottagaren tillstånd att göra det tidigare. Aktiekursen för de aktier som A hade fått av bolaget hade sjunkit avsevärt under den tid som överlåtelseförbudet var i kraft.

Högsta förvaltningsdomstolen ansåg att överlåtelsebegränsningen och kursnedgången inte gav anledning att avvika från regeln i 66 § 3 mom. i inkomstskattelagen om att aktierna skulle värderas till sitt värde vid mottagningstidpunkten och att det gängse värdet vid mottagningstidpunkten skulle tillämpas.

Skatteåren 2006 och 2007

Enligt avgörandet av högsta förvaltningsdomstolen fastställs värdet på en förmån som fåtts utifrån en anställningsoption, trots eventuella överlåtelserestriktioner, enligt den tidpunkt då den skattskyldige får eller förvärvar aktier. Utan hinder av överlåtelserestriktionerna värderas förmånen följaktligen enligt värdet för aktierna vid teckningstidpunkten.

Innan avgörandet i fråga var det möjligt att i väldigt exceptionella fall värdera värdet på en förmån som fåtts utifrån en anställningsoption enligt värdet vid den tidpunkt då överlåtelserestriktionerna slutade att gälla i enlighet med avgörandet HFD 27.8.2002 liggare 1959. I avgörandet i fråga fick arbetstagarna 14.2.2000 teckna aktier, som enligt villkoren för optionslånet omfattade en överlåtelserestriktion fram till 15.12.2000. Bolaget var börslistat och det pris som användes i den offentliga emission som började 1.3.2000 var 13 euro. Vid utgången av året hade värdet på aktien sjunkit till 4–5 euro. Följaktligen hade aktievärdet sjunkit med över 60 procent på kort sikt. Högsta förvaltningsdomstolen ansåg att aktiens börsvärde då överlåtelserestriktionen slutade att gälla i sådana förhållanden skulle ses som gängse värde för den förmån som grundade sig på anställningsoptionen. Den rättsnorm som framgår av avgörandet kan i fortsättningen tillämpas i samband listningsemissioner då aktievärdet avsevärt sjunkit innan överlåtelserestriktionerna slutat att gälla.

2.3.5 Aktiebaserade incitamentssystem med uppskjutande villkor

Villkoren för aktiebaserade incitamentssystem kan omfatta ett uppskjutande villkor, enligt vilket arbetsgivaren ensidigt skjuter upp överlåtelsen av de aktier som intjänats utifrån systemet till en senare tidpunkt än intjänandetidpunkten (mandatory deferred compensation plan). En löntagare kan också ha rätt att, innan han eller hon ansluter sig till ett incitamentssystem, välja att arbetsgivaren skjuter upp överlåtelsen av hans eller hennes aktier till en senare tidpunkt än intjänandetidpunkten (voluntary deferred compensation plan). Till system med uppskjutande villkor hör bland annat system med begränsad aktierätt (Restricted Stock Unit, RSU).

I typfallet får löntagaren inte de aktier som han eller hon intjänat genast i aktiebaserade incitamentssystem med uppskjutande villkor. Följaktligen har inte löntagaren rätt till utdelning och han eller hon kan inte heller utöva andra rättigheter som grundar sig på aktien. Beroende på villkoren för systemet kan löntagaren förlora sin rätt till aktierna om hans eller hennes anställningsförhållande till den arbetsgivare som gett förmånen upphör innan aktierna överlåtits till honom eller henne.

Ett aktiebaserat incitamentssystem med uppskjutande villkor är en anställningsoption enligt 66 § 3 mom. i inkomstskattelagen om löntagaren, efter utgången av en tidsperiod som fastställs i villkoren för arrangemanget, har rätt att få ett antal aktier som fastställs utifrån villkoren. Om de villkor som gäller intjänande av premien uppfyllts i ett sådant arrangemang, men löntagaren inte fått aktier, uppskjuts beskattningen av löntagarens förmån av anställningsoptionen till den tidpunkt då han eller hon får aktierna. Värdet på den skattepliktiga förmån som löntagaren fått fastställs i så fall enligt den tidpunkt då det uppskjutande villkoret uppfylls. Detta är inte nödvändigtvis den tidpunkt då aktierna bokförs på löntagarens värdeandelskonto.

Exempel 7: Löntagare A anslöts 1.1.2013 till X Abp:s incitamentssystem med uppskjutande villkor. Om de förutsättningar som fastställts i villkoren för systemet uppfylls har hon rätt att avgiftsfritt få 1 000 aktier i X Abp. Förutsättningarna för att få aktier uppfylls under 2014, men aktierna överlåts till A först 4.1.2015. I arrangemanget får A en förmån som ska beskattas som en anställningsoption. Beloppet på förmånen uppgår till gängse värde för de aktier som hon fått 4.1.2015

2.3.6 Aktiebaserade incitamentssystem med upplösande villkor

2.3.6.1 Betydelsen av ett upplösande villkor

Villkoren för ett aktiebaserat incitamentssystem kan omfatta ett upplösande villkor, enligt vilket löntagaren i vissa situationer kan förlora de aktier som överlåtits till honom eller henne utifrån incitamentssystemet. Inverkan av ett sådant upplösande villkor på beskattningen beror på förutsättningarna för att löntagaren ska förlora de aktier som överlåtits till honom eller henne.

2.3.6.2 Upplösande villkor som gäller uppsägning av anställningsförhållandet

Ett upplösande villkor kan gälla endast uppsägning av anställningsförhållandet. I ett sådant incitamentssystem överlåts aktierna till löntagaren då löntagaren uppfyllt de förutsättningar för att intjäna aktier vilka fastställts i villkoren för systemet. Enligt villkoren för incitamentssystemet förlorar dock löntagaren de aktier som han eller hon intjänat om hans eller hennes anställningsförhållande till den arbetsgivare som gett aktierna upphör före den tidpunkt som anges i villkoren. Ett motsvarande upplösande villkor kan också gälla för incitamentssystem som genomförts med aktieoptioner.

Ett sådant incitamentssystem är en anställningsoption enligt 66 § 3 mom. i inkomstskattelagen, om överlåtandet av aktierna föregås av en intjänandeperiod, som möjliggör att löntagaren kan dra nytta av värdestegring på aktien. I ett sådant arrangemang används anställningsoptionen då aktierna överlåts till löntagaren. Värdet på förmånen fastställs enligt tidpunkten i fråga och senare värdeförändringar för aktierna beaktas inte (se punkt 2.3.4 ovan).

Om löntagaren på grund av ett upplösande villkor som gäller uppsägning av anställningsförhållandet måste returnera aktier som redan getts till honom eller henne, rättas på begäran av löntagaren beskattningen av det skatteår då han eller hon beskattats för förmånen (61 och 63 § i lagen om beskattningsförfarande (1558/1995, BFL)). I så fall handlar det om det skatteår då löntagaren fått eller förvärvat aktierna.

Exempel 8: Löntagare A deltar i X Abp:s system med aktiepremier. Utifrån systemet har han fått 1 000 aktier i X Abp 2012. Aktierna har bokförts på ett värdeandelskonto som står i A:s namn och pantsatts hos X Abp. Enligt villkoren för aktiepremiearrangemanget förlorar A aktierna om hans anställningsförhållande till koncernen X upphör före slutet av 2014. Det är förbjudet att överlåta aktier före denna tidpunkt. Till övriga delar har A fullständig ägarrätt till aktierna. De aktier som A fått har i inkomstbeskattningen av 2012 beskattats som en anställningsoption enligt 66 § 3 mom. i inkomstskattelagen.

Under 2014 slutar A arbeta för X Abp och övergår till en tjänst hos konkurrenten Y Abp, varför han måste returnera de aktier som han fått tidigare. På begäran av A kan hans beskattning av 2012 rättas på så sätt att den inkomst som beskattats som en anställningsoption avlägsnas från hans skattepliktiga inkomst.

Om löntagaren förutom aktierna fått en penningprestation för att betala förskottsinnehållningen och han måste returnera också denna prestation, dras också denna andel av från löntagarens skattepliktiga inkomst. Om löntagaren inte måste returnera penningprestationen, rättas inte beskattningen till denna del.

Om löntagaren fått utdelning utifrån aktierna, är det möjligt att löntagaren måste returnera sin utdelning. Då ska också beskattningen av de skatteår då utdelningen beskattats rättas.

2.3.6.3 Upplösande villkor som gäller intjänande av aktier

Ett upplösande villkor kan formuleras på så sätt att aktierna överlåts till löntagaren med begränsad ägarrätt redan innan löntagaren uppfyller förutsättningarna för intjänande. En förutsättning för intjänande kan till exempel vara att en fastställd aktiekursuppgång eller fastställda resultatmål uppnås. Till exempel ett incitamentssystem som genomförts med aktier med begränsningar (Restricted Stock Award, RSA) kan ses som ett sådant system.

Om det i villkoren för ett incitamentssystem förutom villkoren för slutligt intjänande också fastställts andra förutsättningar än att anställningsförhållandet ska fortsätta hos den arbetsgivare som gett förmånen handlar det om en anställningsoptionsförmån enligt 66 § 3 mom. i inkomstskattelagen. I en sådan situation anses det att löntagaren fått aktierna först då förutsättningarna för det slutliga intjänandet av aktierna uppfyllts. Denna tidpunkt är den tidpunkt då optionerna används enligt 66 § 3 mom. i inkomstskattelagen.

Exempel 9: Löntagare B ansluts till Y Abp:s incitamentssystem med upplösande villkor. Systemet har genomförts på så sätt att Y Abp i början av 2013 överför 1 000 aktier till ett värdeandelskonto som står i B:s namn. Enligt villkoren för systemet har inte A rätt att överlåta aktierna i fråga. Aktierna har pantsatts hos Y Abp.

Enligt villkoren för incitamentssystemet ska B returnera ägarrätten till aktierna till Y Abp om aktievärdet inte överstiger den miniminivå som fastställs i villkoren. Om miniminivån överskrids, får B behålla aktierna. Förbudet att överlåta aktierna upphör 14 dygn efter denna tidpunkt.

Värdet på en aktie i Y Abp överstiger 1.3.2015 den miniminivå som fastställts i villkoren för incitamentssystemet. I detta skede har B slutligen intjänat aktierna och hans skyldighet att returnera aktierna upphör permanent. Förbudet att överlåta aktier upphör 15.3.2015.

Förmånen av detta incitamentssystem är en anställningsoption. Det anses att anställningsoptionen använts 1.3.2015, eftersom aktierna intjänats vid den tidpunkten. Värdet på den skattepliktiga förmånen fastställs enligt aktiekursen vid den tidpunkten. Att förbudet att överlåta aktier eller pantsättningen upphör är inte av betydelse.

Ett upplösande villkor som endast gäller kontinuitet i anställningsförhållandet, ett förbud att överlåta aktier eller pantsättning av aktierna skjuter inte på egen hand upp beskattningen (se punkt 2.3.6.2 ovan).

2.3.7 Aktiesplit

Med aktiesplit avses att antalet aktier i ett bolag, utan att ändra aktiekapitalet, utökas genom att dela en aktie i mindre enheter, det vill säga i flera aktier. Det antal aktier som kan tecknas utifrån en anställningsoption och teckningspriset för en aktie ändras vanligen i motsvarande förhållande vid en split.

Exempel 10: Löntagare A har enligt de ursprungliga villkoren för ett optionsprogram rätt att teckna 100 aktier i arbetsgivarbolaget till ett pris på 9 euro/st. Hon har fått optionsrätten utan vederlag.

Värdet på aktien i arbetsgivarbolaget delas, det vill säga splittas, med tre. Det antal aktier som kan tecknas utifrån anställningsoptionen ändras i motsvarande grad. A har nu rätt att teckna 300 aktier till ett pris på 3 euro/st.

När A tecknar 100 aktier vars gängse värde vid den tidpunkt då optionerna används är 5 euro, får hon en förmån som ska ses som lön på 2 euro per aktie, det vill säga sammanlagt 200 euro. Hon har fortfarande kvar en optionsrätt till 200 aktier

Om löntagaren ursprungligen betalat ett vederlag för anställningsoptionen, ändras det vederlag som hänför sig till en enskild aktie enligt antalet aktier.

Exempel 11: Löntagare B har enligt de ursprungliga villkoren för ett optionsprogram rätt att teckna 1 000 aktier i arbetsgivarbolaget till ett pris på 16 euro/st. Han har betalat 4 000 euro för optionsrätten.

Värdet på aktien i arbetsgivarbolaget delas, det vill säga splittas, med fyra. Det antal aktier som kan tecknas utifrån anställningsoptionen ändras i motsvarande grad. B har nu rätt att teckna 4 000 aktier till ett pris på 4 euro/st. Den andel av teckningspriset som hänför sig till en aktie är följaktligen 1 euro.

När B tecknar 1 000 aktier vars gängse värde vid den tidpunkt då optionerna används är 7 euro per aktie, får han en förmån som ska ses som lön på (1 000 x (7 - 4 - 1)) 2 euro per aktie, det vill säga sammanlagt 2 000 euro. Han har fortfarande kvar en optionsrätt till 3 000 aktier. Förvärvsutgiften för denna optionsrätt är 3 000 euro.

2.3.8 Beloppet på en förmån som fåtts utifrån ett holdingbolagsarrangemang

Skattepliktig förvärvsinkomst som fåtts som en anställningsoption enligt 66 § 3 mom. i inkomstskattelagen eller i övrigt som förvärvsinkomst från ett skattepliktigt holdingbolagsarrangemang omfattar bland annat dividendutdelning och annan utdelning av tillgångar från ett holdingbolag till de löntagare som är med i arrangemanget. Också en förmån till en löntagare utifrån upplösning av ett holdingbolagsarrangemang är skattepliktig förvärvsinkomst.

Ett holdingbolagsarrangemang kan upplösas genom fission enligt 20 kap. i aktiebolagslagen eller fusion i 16 kap. i samma lag eller ett annat företagsarrangemang. Vid upplösning utgörs den skattepliktiga förvärvsinkomsten av gängse värde för den egendom som fåtts som utdelning minskat med det belopp som löntagaren placerat i bolaget. Vid fusion utgörs på motsvarande sätt den skattepliktiga förvärvsinkomsten av gängse värde för fusionsvederlaget minskat med det belopp som löntagaren placerat i bolaget. Motsvarande principer tillämpas på arrangemang som upplösts på annat sätt. Till exempel det vederlag som löntagaren fått vid ett aktiebyte minskat med det belopp som han eller hon placerat i arrangemanget är hans eller hennes skattepliktiga förvärvsinkomst.

Holdingbolaget eller dess aktieägare kan också lösa in de aktier i holdingbolaget vilka löntagaren äger. I en sådan situation utgörs den skattepliktiga förvärvsinkomsten av det belopp som löntagaren fått som inlösenpris minskat med det belopp som han eller hon placerat i arrangemanget. På samma sätt beskattas också annan form av utdelning från en fond för inbetalt fritt eget kapital, aktiekapital eller annat bundet eget kapital.

Utifrån högsta förvaltningsdomstolens avgörande HFD:2014:66 är en skattepliktig förmån som en löntagare fått utifrån ett holdingbolagsarrangemang som omfattas av förvärvsinkomstbeskattningen alltid skattepliktig förvärvsinkomst till fullt belopp. Huruvida löntagaren placerat egna tillgångar i arrangemanget är följaktligen inte av betydelse för inkomstslaget för den skattepliktiga inkomsten.

2.4 Avdrag i beskattningen av löntagare

2.4.1 Kostnader för att utnyttja eller skydda en anställningsoption

Vid sidan om teckningspriset kan också andra kostnader hänföra sig till en anställningsoption. När kostnader uppkommer för en löntagare med anledning av att en anställningsoption används, handlar det om en utgift för att skaffa förvärvsinkomst, vilken utifrån en framlagd utredning dras av då beskattningen av löntagaren verkställs (29 och 95 § i ISkL). En sådan utgift för användning av en anställningsoption kan till exempel vara ett förmedlararvode eller överlåtelseskatt som betalats av löntagaren.

Andra utgifter som hänför sig till användning av en anställningsoption kan inte dras av som utgifter för att skaffa förvärvsinkomst. Det har ansetts att bland annat kostnader för att skydda anställningsoptioner inte kan dras av från förvärvsinkomsten. Till exempel förluster av terminarrangemang är avdragsgilla endast som överlåtelseförluster (HFD:2003:35). På samma sätt har det ansetts att det belopp som betalats utifrån ett optionsarrangemang med ett kreditinstitut som inte är beroende av arbetsgivaren inte kan dras av från förvärvsinkomsten. Bestämmelserna om beskattning av överlåtelsevinst har tillämpats också på sådana arrangemang (CSN 147/1999).

2.4.2 Förlust då en anställningsoption säljs eller förfaller

Om en löntagare skaffat optionsrätter mot ett vederlag och säljer optionsrätter till ett lägre pris än det vederlag som han eller hon betalat eller låter bli att använda optionerna, kan arrangemanget bli förlustbringande ur löntagarens synvinkel. Förlusterna med anledning av arrangemanget kan i så fall dras av som en utgift för att förvärva inkomst enligt 95 § i inkomstskattelagen (HFD:1997:33/HFD 24.4.1997 liggare 985). Om optionerna sålts, utgörs beloppet på avdraget från förvärvsinkomsten av skillnaden mellan försäljningspriset på optionsrätten och det vederlag som betalats för optionsrätten. Om optionsrätten förfallit som värdelös, utgörs beloppet på avdraget från förvärvsinkomsten av beloppet på det vederlag som betalats för optionsrätten.

2.4.3 Avdrag som görs av skattemyndigheten

En förmån som fåtts utifrån en anställningsoption är lön (13 § 3 mom. i L om förskottsuppbörd). Följaktligen beviljas avdrag för att förvärva inkomst då beskattningen av löntagaren verkställs, avdrag för förvärvsinkomster i kommunalbeskattningen och arbetsinkomstavdrag i statsbeskattningen utifrån en förmån som fåtts utifrån ett anställningsförhållande (95 §, 105 a § och 125 § i ISkL).

2.4.4 Förluster utifrån holdingbolagsarrangemang

Utifrån en helhetsbedömning kan en anställningsoption enligt 66 § 3 mom. i inkomstskattelagen eller ett holdingbolagsarrangemang som i övrigt ska beskattas som förvärvsinkomst vara förlustbringande för en löntagare som deltar i arrangemanget. En sådan situation uppkommer då det efter att arrangemanget avslutats konstateras att de egna medel som löntagaren placerat i arrangemanget överstiger de medel som han eller hon fått så länge arrangemanget varit i kraft. En löntagare kan dra av en sådan förlust som utgifter för att förvärva inkomst från sina förvärvsinkomster.

2.5 Inkomstutjämning

Enligt 66 § 3 mom. i inkomstskattelagen ses en förmån som fåtts utifrån en anställningsoption som inkomst under det skatteår då anställningsoptionen används. Grunden för att fastställa värdet på förmånen är aktiens gängse värde vid den tidpunkt då anställningsoptionen används. Den förmån som fås genom att använda anställningsoptionen fastställs enligt fluktuationen i aktiepriset. Följaktligen kan inte förmånen ses som en engångsinkomst som intjänats i två eller fler års tid enligt 128 § i inkomstskattelagen, varför förutsättningarna för inkomstutjämning inte uppfylls (HFD:2002:59/HFD 26.9.2002 liggare 2288).

2.6 Försäljning av aktier som tecknats utifrån en anställningsoption

När en löntagare säljer aktier som han eller hon förvärvat utifrån en anställningsoption, tillämpas bestämmelserna om beskattning av överlåtelsevinst (45–47 och 50 § i ISkL). Överlåtelsevinsten från försäljningen av aktierna är skattepliktig kapitalinkomst. Beloppet på överlåtelsevinsten räknas genom att dra av utgiften för att förvärva aktierna från överlåtelsepriset, vilken utgörs av summan av det pris som betalats för aktierna och optionsrätten och det belopp som beskattats som lön. Också den del av optionsförmånen som varit skattefri inkomst utifrån 77 § i inkomstskattelagen räknas in i utgiften för att förvärva aktier (HFD 18.3.2003 liggare 575). När överlåtelsevinsten räknas kan den presumtiva anskaffningsutgiften användas.

Om löntagaren säljer aktierna till ett lägre pris än deras förvärvsutgift, uppkommer överlåtelseförlust. Överlåtelseförlusten dras av från överlåtelsevinsterna endast under skatteåret och de fem följande åren allteftersom vinst uppstår (50 § i ISkL).

3 Anställningsoptioner vid förskottsuppbörden

3.1 Verkställande av förskottsinnehållning

En förmån som fåtts utifrån en anställningsoption är lön (13 § 3 mom. i L om förskottsuppbörd). Därför ska arbetsgivaren verkställa förskottsinnehållning på värdet för en förmån som fåtts utifrån en anställningsoption (9 § 1 mom. i L om förskottsuppbörd). Förskottsinnehållning ska verkställas även om löntagaren ansökt om skatteförskott eller betalat förskottskomplettering för inkomsten av optionerna. För att kunna verkställa förskottsinnehållning ska arbetsgivaren följa när löntagaren utnyttjar en anställningsoption.

Enligt 9 § i förordningen om förskottsuppbörd (1124/1996, F om förskottsuppbörd) verkställs förskottsinnehållning på en betalning som görs i annat än pengar och som är tillfällig antingen så, att betalningen läggs till det belopp som ska betalas under den betalningsperiod som närmast följer på den under vilken betalningen beviljades eller så att den i jämnstora rater läggs till de belopp som ska betalas under kalenderårets återstående betalningsmånader. Det första alternativet är praktiskt då den förmån som fåtts är liten och förskottsinnehållningen kan verkställas på en gång. Däremot ska förmåner vars belopp i euro är högt fördelas på löneutbetalningarna under den återstående delen av året på grund av kravet på motsvarighet vid förskottsuppbörden.

Förskottsinnehållningen verkställs genom att dra av den förskottsinnehållning som räknats utifrån den sammanlagda lönen från löntagarens penninglön. Innehållningen verkställs då penninglönen betalas eller bokförs på mottagarens konto. Också regelbundna naturaförmåner beaktas vid verkställandet av innehållning under varje löneperiod (11 § i L om förskottsuppbörd och 9 § i F om förskottsuppbörd).

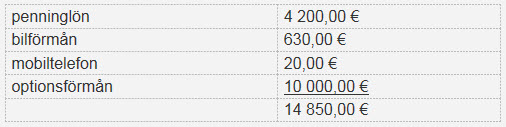

Exempel 12: Penninglönen till en löntagare uppgår till 4 200,00 euro i september. Löntagaren har en bilförmån vars naturaförmånsvärde är 630,00 euro och en mobilförmån vars naturaförmånsvärde är 20,00 euro. Därtill har löntagaren fått anställningsoptioner.

Löntagaren har sålt sina optionsrätter i slutet av augusti. Värdet på den skattepliktiga förmånen utifrån anställningsoptionen uppgår till 40 000,00 euro. Vid förskottsuppbörden delas optionsförmånen in i jämna rater för löneutbetalningen under slutet av året. Beloppet på raten uppgår till 10 000,00 euro per månad.

Lön i september:

Enligt skattekortet är löntagarens grundprocent 34 %, inkomstgränsen 4 850,00 euro per månad och tilläggsprocenten 51 %. Följaktligen är beloppet på förskottsinnehållningen (34 % x 4 850,00 + 51 % x 10 000,00) 6 749,00 euro.

Förskottsinnehållningen verkställs genom att dra av innehållningsbeloppet från penninglönen. Förskottsinnehållningen kan inte överstiga penninglönen och följaktligen verkställs förskottsinnehållningen till ett belopp på 4 200,00 euro. Detta belopp ska meddelas som verkställd förskottsinnehållning i alla deklarationer och löneberäkningshandlingar som ska lämnas in till Skatteförvaltningen (periodskattedeklaration, årsanmälan och löntagarverifikat).

En förmån som fåtts som en anställningsoption enligt 66 § 3 mom. i inkomstskattelagen eller annan förvärvsinkomst utifrån ett skattepliktigt holdingbolagsarrangemang är en förmån som grundar sig på ett anställningsförhållande. Följaktligen är förmånen lön i beskattningen av löntagaren och i förskottsuppbörden (13 § 3 mom. L om förskottsuppbörd innehåller därtill bestämmelser om att en förmån som fåtts utifrån en anställningsoption är lön). En inkomst som fåtts utifrån ett holdingbolagsarrangemang är följaktligen skattepliktig löneinkomst, på vilken arbetsgivaren för löntagare som deltar i arrangemanget ska verkställa förskottsinnehållning. Den arbetsgivare för vilken löntagaren jobbade då han eller hon anslöt sig till arrangemanget är skyldig att verkställa förskottsinnehållning.

3.2 Pensions- och arbetslöshetsförsäkringspremier för arbetstagare

I regel tas en pensionsavgift och arbetslöshetsförsäkringspremie för arbetstagare ut från lön som betalas ut till en löntagare (152 § i lagen om pension för arbetstagare (395/2006, ArPL) och 19 och 19 a § L om finansiering av arbetslöshetsförmåner (1998/555)). Bägge avgifter räknas utifrån det sammanräknade beloppet på penninglönen och de vanliga naturaförmånerna (bruttolönen) och dras av från nettolönen. Dessa premier tas inte ut från förmåner som fåtts utifrån anställningsoptioner eller syntetiska optioner (70 § 3 mom. 3–5 punkten i ArPL och 19 § 2 mom. 3–5 punkten i lagen om finansiering av arbetslöshetsförmåner).

Det är möjligt att den skattepliktiga förmån som fåtts utifrån en anställningsoption är så stor att löntagarens hela penninglön ska innehållas som förskottsinnehållning. I så fall finns det inte alls någon nettolön att betala ut till löntagaren, från vilken det vore möjligt att ta ut en pensionsförsäkringspremie eller arbetslöshetsförsäkringspremie för arbetstagare.

I en sådan situation kan pensionsförsäkringspremien för arbetsgivare och arbetstagare tas ut till exempel genom att löntagaren betalar beloppet på pensions- och arbetslöshetsförsäkringspremierna för arbetstagare till arbetsgivaren. Om arbetsgivaren inte tar ut premierna av löntagaren, ses arbetsgivarens andel av premierna som skattepliktig lön för löntagaren, eftersom arbetsgivaren i varje fall är skyldig att betala premierna (152 § 2 mom. i ArPL och 21 § i L om finansiering av arbetslöshetsförmåner). I så fall har löntagaren rätt att dra av den arbetspensions- och arbetslöshetsförsäkringspremier som betraktats som lön i beskattningen (96 § i ISkL).

Pensionsavgiften och arbetslöshetsförsäkringspremien för arbetstagare är lagstadgade avgifter för löntagare. Det är möjligt att pensionsavgiften för arbetstagare inte tas ut då löntagaren inte alls har någon penninglön (Pensionsskyddscentralens cirkulär A 65/93). Om löntagaren får penninglön kan denna anvisning inte tillämpas. I brist på annan utredning kan man i beskattningen utgå från att arbetsgivaren för löntagarens räkning betalat hans eller hennes andel av pensionsförsäkringspremien, om det inte varit möjligt att ta ut arbetsgivarens premieandel på grund av den förskottsinnehållning som ska verkställas på optionsförmånen.

3.3 Kostnader som hänför sig till användning av anställningsoptioner vid förskottsuppbörden

Det är möjligt att löntagaren har kostnader för att använda en anställningsoption. Sådana kostnader kan vara till exempel förmedlararvoden och överlåtelseskatt (se punkt 2.4.1 ovan).

Enligt 15 § 1 mom. i lagen om förskottsuppbörd kan arbetsgivaren på begäran av löntagaren dra av andelen för de direkta kostnaderna för arbetet innan förskottsinnehållningen verkställs. Sådana kostnader utgörs av utgifter för arbetsredskap, material och förnödenheter, rese- och representationsutgifter samt andra direkta utgifter som uppkommit för löntagaren då arbetet utförts. Ett förmedlararvode är till sin karaktär inte en kostnad för att utföra arbete och följaktligen har inte en arbetsgivare rätt att dra av det innan verkställandet av förskottsinnehållningen.

Att betala överlåtelseskatt är en skyldighet som i första hand ankommer på köparen. Om säljaren av en anställningsoption måste betala skatt till exempel utifrån ett avtal med en utländsk köpare, kan skattebeloppet ses som en rättelsepost för försäljningspriset. Det kan dras av från beloppet på optionsförmånen innan förskottsinnehållning verkställs.

Kostnader för att skydda en anställningsoption och andra arrangemang mellan löntagaren och tredjeparter utgör inte utgifter som direkt hänför sig till en option (HFD:2003:35 och CSN147/1999). Därför kan arbetsgivaren inte dra av sådana andelar innan förskottsinnehållningen verkställs.

3.4 Skyldigheten att verkställa förskottsinnehållning inom en koncern