När du loggar in i MinSkatt får du i fortsättningen din skattepost endast elektroniskt. Läs mer om ändringen.

Obs. Anvisningens punkt Förskottsuppbörd > Exempel på, hur förskottsinnehållning verkställs har kompletterats 5.2.2010 till den del som gäller skattekontoförfarandet.

Det andra kapitlet i punkten Förmånens värde har ändrats genom anvisningen 994/31/2010 av 20.10.2010.

Med optionsrätt avses t.ex. rätten att i framtiden teckna bolagets aktier eller andelar på villkor som bestämts på förhand. Det finns två olika faser i optionsrätten och i dess användning: för det första att man får optionsrätten och för det andra att man tecknar aktier på basis av optionsrätten. Optionsrätten kan tecknas antingen mot betalning eller utan vederlag.

Tidigare skulle optionen även omfatta ett lån. Efter att ändringen av lagen om aktiebolag trädde i kraft 1.9.1997 krävs det inte längre någon låneandel (ABL 145/1997).

Aktieoptioner till företagets personal har redan länge varit en internationellt känd avlöningsform. Ur företagets synvinkel verkar optioner som incitament på en längre sikt än en bonusavlöning som bundits till årsresultatet eftersom optionernas avkastning är bunden vid företagets kursutveckling. Med hjälp av anställningsoptionerna har man ansett sig att främja företagsledningens vilja att binda sig till att utveckla företaget på lång sikt. De första optionslånen i Finland som var riktade till personalen och företagsledningen emitterades år 1989.

De finländska optionsprogrammen varar i allmänhet 5 – 7 år. Överlåtelsen av optionen kan vara begränsad, optionsrätten får inte alls överlåtas eller den får överlåtas först efter en viss utsatt tid. Optionsrätten kan även vara bunden vid arbetsförhållandets kontinuitet.

Lagstiftningen somgäller anställningsoptioner

Bestämmelsen om konverteringslån och förmån som erhållits i form av optioner fogades till ISkL för 1993 (ISkL, 1535/1992). Bestämmelsen har därefter reviderats flera gånger. Begreppet anställningsoption togs med i lagen i början av 1995. I sin nuvarande form lyder ISkL 66 § 3 mom. enligt följande:

Skattepliktig förvärvsinkomst utgör också en på ett arbetsförhållande baserad rätt att på grundval av ett konverteringslån, ett optionslån, en optionsrätt eller någon annan med dessa jämförbar överenskommelse eller förbindelse erhålla eller förvärva aktier eller andelar i ett samfund till ett pris som är lägre än det gängse priset (anställningsoption). Som förmånens värde anses aktiens eller andelens gängse värde vid den tidpunkt när anställningsoptionen används, minskat med det sammanlagda pris som den skattskyldige har betalt för aktien eller andelen och optionen. Förmånen betraktas som inkomst för det skatteår under vilket anställningsoptionen används. Anställningsoptionen anses bli använd när den skattskyldige erhåller eller förvärvar de aktier eller andelar som den gäller. Överlåtelse av anställningsoptionen jämställs med användning. Som förmånens värde anses då överlåtelsepriset för optionen, minskat med det pris som överlåtaren har betalt för den. En förmån som erhållits genom en anställningsoption räknas som skattepliktig förvärvsinkomst för den ursprungliga mottagaren av optionen även om han har avstått från sin rätt genom att ge anställningsoptionen vidare som gåva eller annars har överlåtit optionen till någon inom hans intressesfär. Dessa överlåtelser betraktas inte som användning av en anställningsoption.

Sättet på vilket en anställningsoption i praktiken kan arrangeras har definierats flexibelt i lagen. Som exempel nämns utöver optionslån och optionsrätt, som är de mest anlitade formerna, även masskuldebrevslån och annan med dessa jämförbar överenskommelse eller förbindelse.

Optionsförmån utgör lön

Enligt 13 § 3 mom. i lagen om förskottsuppbörd utgör förmånen som erhålls genom en anställningsoption lön. Förmånen behandlas på samma sätt som naturaförmån. Förskottsinnehållningen beräknas utgående från det sammanlagda beloppet av penninglönen, naturaförmånerna, optionsförmånen och de övriga skattepliktiga förmånerna och dras av från penninglönen.

Enligt ISkL 66 § 3 mom. är en anställningsoption en förmån som erhållits på basis av ett arbetsförhållande. I rättspraxis har man ansett att även bolagets verkställande direktör och styrelsemedlemmar, vilka inte står i arbetsrättsligt arbetsförhållande till bolaget, kan få förmån av anställningsoption (HFD 1997/1221). Även då utgör förmånens värde lön.

Optionsrätten kan användas efter pensionering. Eftersom anställningsoptionen enligt avtalet utgjort en del av personens totallön, utgör förmånen som erhållits genom anställningsoptionen fortfarande till sin natur lön (HFD 2001/1000).

Optionsrätten kan bevaras efter förmånstagarens död. Då får arvingarna förmånen med samma villkor som arvlåtaren skulle ha fått. På dödsboet tillämpas under dödsåret de bestämmelser som skulle ha tillämpats på den avlidne (ISkL 17 § 1 mom.). Om optionsrätten används efter det att den som fått den ursprungliga optionsrätten avlidit, utgör inkomsten som dödsboet erhållit under dödsåret lön. Om dödsboet säljer optioner efter dödsåret, utgör den erhållna inkomsten dödsboets kapitalinkomst (HFD 2005/1710).

Enligt Skattestyrelsens tidigare anvisning utgjorde inkomst som dödsbo erhållit av anställningsoption alltid lön. Tolkningen enligt HFD:s beslut kan medföra ett förmånligare slutresultat i beskattningen. Därför kan beskattning enligt den tidigare anvisningen rättas på yrkande av kunden.

Användning av anställningsoption

Enligt ISkL 66 § 3 mom. anses anställningsoptionen bli använd när den skattskyldige erhåller eller förvärvar de aktier eller andelar som den gäller. Som användningsdag anses den dag då aktierna tecknas även om de blev noterade på köparens värdeandelskonto senare. Då optionsrätten säljs, betraktas avslutsdagen som användningsdag.

Med användningen av anställningsoption avses alltså

- förvärv av aktier eller andelar och

- försäljning av optionsrätten till en part utanför överlåtarens egen intressesfär.

Som användning av anställningsoption betraktas inte att optionsrätten ges som gåva. Här har man inte begränsat gåvomottagaren på något sätt. När gåvomottagaren använder optionsrätten, beskattas den ursprungliga mottagaren av optionsrätten för den förmån som uppstår.

Med användning av anställningsoption jämställs inte heller försäljning eller annan överlåtelse av anställningsoption till en person eller ett samfund inom innehavarens intressesfär. Mottagaren av en anställningsoption kan överlåta optionsrätten till sitt eget bolag. Det är då fråga om överlåtelse av anställningsoption till en part inom innehavarens intressesfär, vilket innebär att det inte finns några skattepåföljder vid överlåtelsen. Om bolaget använder teckningsrätten, betraktas den erhållna förmånen fortfarande som förvärvsinkomst för den ursprungliga mottagaren.

Bolaget som fått optionsrätten kan säljas till utomstående innan optionsrätten blivit använd. Denna överlåtelse betraktas som användning av anställningsoptionen och den erhållna förmånen räknas till den ursprungliga optionsmottagarens förvärvsinkomst för överlåtelseåret. Om värdet på bolaget som överlåtits även består av annat än anställningsoptionerna, skall även överlåtelsepriset fördelas i ett pris för optionsrätten och i ett pris för det övriga bolagsvärdet.

Inte heller pantsättningen av optionsrätten jämställs med användningen av optionsrätten eftersom äganderätten inte överförs vid pantsättningen (CSN 1999/147).

Byte av optioner mot det övertagande bolagets optioner i en fusion utgör inte heller en överlåtelse som kan jämställas med användningen av anställningsoption (CSN 2000/128).

Det ansågs inte heller vara fråga om användningen av optioner då optionerna byttes i ett företagsarrangemang där Ab X till samtliga aktieägare i Ab Y framförde ett anbud om aktiebyte i syfte att sammanslå bolagen. Enligt fusionsplanen får de anställda i Ab Y byta sina anställningsoptioner mot Ab X:s optioner på basis av vilka de har rätt att teckna Ab X:s aktier enligt samma bytesförhållande som användes i anbudet om aktiebyte till aktieägarna i Ab Y (CSN 2002/29).

Vem har gett förmånen

Optionsrätten är i allmänhet bunden vid arbetsförhållandets kontinuitet. Byte av arbetsgivare inom en och samma koncern inverkar i allmänhet inte på optionsrättens bestånd. Förmånen anses då ha blivit beviljad av det bolag som arbetstagaren varit anställd hos då han tecknade optionsrätten.

Av detta följer bl.a. att om personen i fråga har varit anställd hos koncernens utländska dotterbolag då han tecknade optionsrätten och i det finländska bolaget då han använde optionsrätten, betraktas det utländska dotterbolaget fortfarande som arbetsgivare. I sin egenskap av utländskt bolag har det varken skyldighet att inlämna årsanmälan till Finland.

Om situationen är omvänd, d.v.s. att arbetstagaren är anställd hos det inhemska bolaget då han tecknar optionsrätten och hos det utländska bolaget då han använder optionsrätten, påförs det finländska bolaget normala arbetsgivarskyldigheter för anställningsoptionens del till den del inkomsten är skattepliktig i Finland.

Men om löntagaren i samband med ett företagsarrangemang överförs till en annan arbetsgivares anställning som s.k. gammal arbetstagare, övergår även arbetsgivarskyldigheterna som gäller anställningsoptionen till den nya arbetsgivaren.

Vid prövning av huruvida sexmånadersregeln kan tillämpas på en förmån av anställningsoption har man i rättspraxis jämställt koncern med en enda arbetsgivare (t.ex. HFD 1999/2836 och CSN 2001/57). Regeln kan tillämpas även om utlandstjänstgöringen inte sker hos den arbetsgivare som beviljat förmånen utan arbetsgivaren är ett annat bolag inom samma koncern. Frågan om hur utlandstjänstgöringen inverkar på beskattningen av optionsförmånen behandlas mera detaljerat senare i texten.

Förmånens värde

Om löntagaren använder sin optionsrätt genom att teckna aktier eller andelar, anses som förmånens värde aktiens eller andelens gängse värde minskat med det sammanlagda pris som arbetstagaren har betalt för aktien eller andelen och optionen. Förmånen värderas enligt användningstidpunkten. Offentligt noterade aktier kan t.ex. värderas till teckningsdagens medelkurs, som fås genom att aktiens dagomsättning divideras med antalet köp. Om optionsrätten har beskattats enligt bestämmelsen som var gällande före 1995, drar man av även det förmånsvärde som beskattats som lön.

Andra än offentligt noterade aktier kan i brist på annan utredning värderas till det i 9 § 2 mom. i lagen om värdering av tillgångar vid beskattningen avsedda aktiens matematiska värde.

Det här stycket har ändras 20.10.2010 anvisning 994/31/2010:

Andra än offentligt noterade aktier kan i brist på annan utredning värderas på det sätt som presenteras i Skatteförvaltningens anvisning Värdering av tillgångar i arvs- och gåvobeskattningen).

Om aktierna tecknas och säljs omedelbart vidare som en enda helhet (s.k. cashless exercise), anses som aktiens gängse värde det pris till vilket aktien säljs omedelbart efter aktieteckningen (HFD 2004:80).

Optionsförmånstagarens terminsavtal med bankirfirman påverkar inte det värde av förmånen som avses i ISkL 66 § 3 mom. (HFD 2003:35).

Som undantagsfall torde kunna betraktas det avgörande av Högsta förvaltningsdomstolen där förmånens värde räknades enligt priset vid den tidpunkt då begränsningen för överlåtelse av aktier upphörde (HFD 2002/1959, omröstning 3-2). I fallet i fråga fick arbetstagarna 14.2.2000 teckna aktier som enligt villkoren i optionslånet var belagda med en överlåtelsebegränsning ända till 15.12.2000. Bolaget hade listats på börsen och aktiens pris vid den publika emissionen som började 1.3.2000 var 13 euro. Aktiens värde hade sjunkit till 4-5 euro före årets utgång. I dessa omständigheter ansåg HFD att som gängse värde för förmånen som baserade sig på anställningsoptionen betraktades aktiens börsvärde vid tidpunkten då överlåtelseförbudet upphörde.

Om man genomfört en split i aktiens värde under tiden mellan optionsteckningen och aktieteckningen, beaktas denna ändring i aktiens värde vid beräkningen av förmånens värde.

Exempel:

Arbetstagaren hade ursprungligen rätt att teckna 100 aktier för 9 €/st. Man delar upp aktiens värde, man gör m.a.o. en split, med 3. Löntagaren var nu berättigad att teckna 300 aktier för 3 €/st. Då löntagaren tecknar 100 aktier vars gängse värde är 5 € vid användningstidpunkten, erhåller han 2 euro per aktie i förmån som skall betraktas som lön, sammanlagt alltså 200 €. Efter detta innehar han ännu optionsrätten till 200 aktier.

En såld optionsrätt värderas till sitt försäljningspris. Priset som betalts för optionsrätten och beloppet som beskattas som lön kan komma i fråga som avdrag från överlåtelsepriset för optionsrätten.

Den förmån som man fått av anställningsoption utgör skattepliktig förvärvsinkomst i sin helhet. Nedsättningen på 10 % som gäller personalemission i form av nyemission tillämpas inte även om anställningsoptionen var riktad till hela personalen.

Bestämmelserna om överlåtelsevinst, t.ex. den presumtiva anskaffningsutgiften, tillämpas inte på användningen av anställningsoptionen. De tillämpas först när löntagaren säljer vidare de aktier som han förvärvat genom anställningsoptionen.

Exempel 1:

Löntagaren får rätt att teckna aktier i arbetsgivarbolaget för 6 €/st. Han har betalt 1 € per aktie för optionsrätten. Aktien värderas till 10 € på börsen vid teckningstidpunkten. För varje aktie erhåller alltså löntagaren en förmån på 3 €, som skall betraktas som lön.

Exempel 2:

Löntagaren tecknar en optionsrätt enligt vilken han får teckna 100 st. aktier i moderbolaget inom koncernen för 20 €/st. Teckningen av optionerna är avgiftsfri. Han säljer sin optionsrätt för 3 000 €, som utgör lön för honom.

Ändring av villkor i optionsprogram

Om villkoren i ett optionsprogram ändras innan användningstiden börjar, definieras det förmånsvärde som skall betraktas som lön på nytt enligt de nya villkoren. Ändringen av villkoren jämställs inte med användningen av optionsrätten, varför den inte medför några skattepåföljder.

Då man tillämpar sexmånadersregeln, beaktar man tjänstgöringsperioderna fr.o.m. den ursprungliga teckningstidpunkten för optionsrätten.

Utlandsarbete och optionsrätt

Personen kan under optionsprogrammet arbeta både i hemlandet och utomlands. Lön som förtjänats utomlands kan vara skattefri med stöd av sexmånadersregeln i 77 § i inkomstskattelagen. Om så är fallet, kan sexmånadersregeln även tillämpas på en optionsrätt som inflyter under motsvarande period. Sexmånadersregeln beskrivs närmare i anvisningar Beskattning av utlandsarbete och Arbetstagare som sänds till utlandet.

Att sexmånadersregeln skall tillämpas även på förmånen av anställningsoption framgår av 77 § 2 mom. i inkomstskattelagen. Bestämmelsen trädde i kraft i början av 2001 (lagförändringen beskrivs i Skattemeddelande 2/2001). Att regeln skall tillämpas på optionsrätt var klart på basis av rättspraxis (redogörs för senare) redan före lagändringen.

I utlandstjänstgöringen uppdelas förmånsvärdet i förhållandet till tjänstgöringsperioderna. Exempel: Arbetstagaren tecknar anställningsoptioner 1.7.2001. Arbetsgivaren sänder honom ut till en utlandskommendering för ett år 1.1.2002. Sexmånadersregeln kan tillämpas på utlandstjänstgöringen. Arbetstagaren använder sin optionsrätt 30.6.2003 då han arbetar i Finland. Förmånen delas upp så att den ena hälften utgör skattepliktig inkomst i Finland och på den andra hälften kan man tillämpa sexmånadersregeln om de övriga villkoren uppfylls. För att en optionsrätt som inflyter under utlandstjänstgöringen skall vara skattefri i Finland förutsätts bl.a. att arbetsgivaren under utlandstjänstgöringen är densamma som den hos vilken arbetstagaren var anställd då han tecknade optionerna eller att arbetsgivaren under utlandstjänstgöringen hör till samma koncern (t.ex. HFD 1999/2836 och CSN 2001/57).

I den ovannämnda lagändringen år 2001 konstateras att sexmånadersregeln kan tillämpas på anställningsoptioner och personalemission endast om:

- arbetsstaten och Finland har ett gällande avtal för undvikande av dubbelbeskattning och inkomsten enligt ISkL 66 § beskattas som löneinkomst i arbetsstaten, och om

- den skattskyldige lägger fram en tillräcklig utredning över att skattemyndigheten i arbetsstaten har underrättats om ovan avsedda inkomst (ISkL 77 §, 1165/2000).

Beskattningen av lön som tjänats för utlandsarbete kan förhindras i Finland även av att den allmänt skattskyldiges hemvist enligt skatteavtalet flyttas till den andra avtalsslutande staten eller att han blir en begränsat skattskyldig i Finland. Då förhindras i Finland även beskattningen av en optionsrätt som influtit för den motsvarande perioden. Om en i Finland allmänt skattskyldig person vid tillämpandet av skatteavtalet anses ha hemvist i arbetsstaten under sin utlandstjänstgöring, kan endast arbetsstaten enligt skatteavtalet beskatta den lön som baserar sig på arbetet som utförts i arbetsstaten. Undantaget till detta är de skatteavtal (t.ex. med Tyskland) där man kommit överens om i fråga om dubbelboende att Finland får beskatta sina allmänt skattskyldiga medborgare globalt även när de enligt skatteavtalet bor i den andra avtalsslutande staten. På motsvarande sätt, då det gäller lön som baserar sig på arbete som utförts utomlands under tiden för den begränsade skattskyldigheten, utgör denna lön inte inkomst som förvärvats i Finland (ISkL 10 § 4 punkten). En ersättning som har uppburits för ett uppdrag som medlem i ett finskt bolags förvaltningsorgan utgör dock inkomst som förvärvats i Finland även om arbetet inte utförts i Finland (ISkL 10 § 4a punkten).

Ny arbetsgivare, inget koncernförhållande

Om arbetstagaren får en ny arbetsgivare som är helt utomstående och om arbetstagarens optionsrätt trots detta bibehålls, har förmånen oberoende av användningstidpunkten erhållits från den ursprungliga arbetsgivaren. Om löntagaren endast i Finland varit anställd hos den arbetsgivare som beviljat honom förmånen och om han varit anställd hos den nya arbetsgivaren utomlands, tillämpas sexmånadersregeln inte på optionsrätten som han fått av den ursprungliga arbetsgivaren, utan hela förmånen är skattepliktig i Finland. I ett sådant fall anses förmånen inte inflyta av utlandstjänstgöringen.

Situationen kan även vara sådan att arbetstagaren arbetat utomlands hos Ab X och fått optionsrätten av detta bolag. Optionsvillkoren kan ha haft en bestämmelse om att optionsrätten bibehålls även om arbetstagaren avgår från bolaget/koncernen. Arbetstagaren kan avgå från bolaget utomlands och använda sin optionsrätt först då han kommer tillbaka till Finland. I dessa fall beskattas optionsrätten i allmänhet inte i Finland eftersom förmånen inflyter av utlandstjänstgöringen och lönen för utlandstjänstgöringen varit skattefri i Finland antingen med stöd av sexmånadersregeln eller därför att arbetstagaren enligt skatteavtalet haft sin hemvist i arbetsstaten eller varit begränsat skattskyldig i Finland.

Det är även möjligt att arbetstagaren arbetat både i Finland och utomlands anställd hos arbetsgivaren som beviljat honom förmånen och sexmånadersregeln kan tillämpas. Om han använder sin optionsrätt då han redan är anställd hos den utomstående arbetsgivaren, fås den skattepliktiga andelen av förmånen i Finland så att den tid under vilken arbetstagaren varit anställd hos den arbetsgivare som beviljade förmånen divideras i förhållandet arbetet i Finland och arbetet utomlands. Den tid under vilken arbetstagaren före användningen av sin optionsrätt varit anställd hos den utomstående arbetsgivaren inverkar inte på divisionen. Exempel: Löntagaren har arbetat i Finland 2 år och utomlands 3 år anställd hos arbetsgivaren som beviljat honom optionsrätten. Han använder optionsrätten ett år efter det att anställningen upphört. Under detta ett år har han arbetat i Finland anställd hos en annan arbetsgivare. Av förmånsvärdet är 2/5 skattepliktig inkomst i Finland.

Utlandstjänstgöring och arbetsgivarens skyldigheter

Om arbetstagaren arbetar både i Finland och utomlands under tiden mellan optionsteckningen och användningen av optionsrätten och om sexmånadersregeln kan tillämpas på lönen för utlandstjänstgöringen, uppdelas förmånsvärdet i förhållandet till tjänstgöringsperioderna. Arbetsgivarens skyldighet att verkställa förskottsinnehållning begränsas då till den del som är skattepliktig i Finland. Också i årsanmälan skall arbetsgivaren anteckna endast den del av förmånen som är skattepliktig i Finland.

Exempel 1:

Löntagaren A tecknar anställningsoptioner 1.5.2005 då han arbetar i Finland. Medan han är anställd hos samma arbetsgivare flyttar han 1.11.2005 utomlands för utlandstjänstgöring; sexmånadersregeln kan tillämpas på både lönen och optionsförmånen. A använder sin optionsrätt 31.10.2006 under utlandstjänstgöringen. Förmånsvärdet är 90 000 €.

Förmånsvärdet delas upp i förhållandet till tjänstgöringsperioderna i delen som är skattepliktig i Finland och delen som är skattefri i Finland. Den del som är skattepliktig i Finland är 30 000 €. Arbetsgivaren kan inte verkställa förskottsinnehållning på förmånsvärdet om han inte samtidigt utbetalar skattepliktig penninglön. I fråga om penninglönen som omfattas av sexmånadersregeln behöver arbetsgivaren inte verkställa förskottsinnehållning på den del av penninglönen som utgörs av den skattepliktiga anställningsoptionen.

I årsanmälan för 2006 antecknas förmånens skattepliktiga del, dvs. 30 000 €, i punkt 35 på Specifikationen av prestationstagare. Prestationsslaget är antingen P eller 1 beroende på om det är fråga om huvud- eller bisyssla. Försäkringslönen för utlandstjänstgöringsperioden uppges med prestationsslag 5. Den skattefria delen av optionsförmånen skall inte antecknas. I Arbetsgivarens anmälan om utlandslön (VEROH 5035a) skall punkten Annan förmån dock kryssas för.

Exempel 2:

Löntagaren tecknar anställningsoptioner under sin utlandstjänstgöring. Sexmånadersregeln kan tillämpas på penninglönen. Han använder sin optionsrätt efter hemkomsten till Finland.

Förmånsvärdet delas upp på samma sätt som i det föregående exemplet. Eftersom arbetsgivaren nu utbetalar skattepliktig penninglön, skall han verkställa förskottsinnehållning även på optionsförmånens skattepliktiga del. Förmånsvärdet kan beaktas i sin helhet vid den följande löneutbetalningen eller fördelas på löneutbetalningarna för resten av året.

I årsanmälan antecknas optionsförmånens skattepliktiga del i punkt 35. Prestationsslaget är antingen P eller 1. Den skattefria andelen skall inte antecknas.

Begränsat skattskyldiga

Även begränsat skattskyldiga personer kan erhålla optionsförmån. En begränsat skattskyldig är skyldig att betala skatt i Finland endast för inkomst som förvärvats i Finland. Enligt 10 § 4 punkten i inkomstskattelagen utgör lön från den privata sektorn inkomst som förvärvats i Finland endast om lönen grundar sig på arbete som uteslutande eller huvudsakligen utförts i Finland. Om den begränsat skattskyldiges optionsförmån inflyter för tiden då även hans lön utgjorde inkomst som förvärvats i Finland, beskattas även optionsförmånen i Finland. På motsvarande sätt, om den begränsat skattskyldiges optionsförmån inflyter för tiden då han var allmänt skattskyldig i Finland, kan optionsrätten beskattas i Finland. I Finland skall på det i Finland skattepliktiga förmånsvärdet tas ut källskatt om förmånsgivaren fortfarande utbetalar prestationer till den skattskyldige. Då skall man även göra lindringen enligt 6 § i källskattelagen om förmånstagaren visar upp ett källskattekort där lindringen har antecknats. Om förmånstagaren omfattas av den sociala tryggheten i Finland, uppbärs förutom källskatten även sjukvårdspremien, som fastställs på grundval av bruttoinkomsten. Det behöver inte tas ut dagpenningspremie på anställningsoption och det betalas inte längre arbetsgivares socialskyddsavgift för den.

I 10 § 4a punkten i inkomstskattelagen föreskrivs att ersättning för uppdrag som medlem i ett finskt förvaltningsorgan är inkomst även i de fall där själva arbetet utförts utomlands.

Exempel:

Den utländska medborgaren X, som har sin stadigvarande hemvist utomlands, sköter som bisyssla ett uppdrag som medlem i ett finskt aktiebolags styrelse. Han sköter uppdraget huvudsakligen utomlands. I normala fall utgör en begränsat skattskyldigs lön inkomst som förvärvats i Finland endast om arbetet huvudsakligen har utförts i Finland för en härvarande arbets- eller uppdragsgivares räkning. ISkL 10 § 4a punkten innehåller emellertid en specialbestämmelse enligt vilken arvode som har uppburits för uppdrag som medlem i ett finskt samfunds eller en finsk sammanslutnings förvaltningsorgan är inkomst som förvärvats i Finland, oberoende av arbetsstaten. X får en optionsförmån av det finska aktiebolaget. När X använder optionsförmånen, utgör förmånen i sin helhet skattepliktig inkomst i Finland och det skall betalas en källskatt om 35 % på den. Förmånsgivaren skall anmäla förmånen i årsanmälan Prestationer som utbetalts till begränsat skattskyldiga. Ibland är det inte möjligt att uppbära källskatt t.ex. därför att X inte längre är anställd hos det företag som beviljat förmånen. I sådana fall kan Nylands skatteverk debitera den ouppburna källskatten av den skattskyldige själv (KällskatteL 16 § 2 mom.). Lagen förutsätter att den skattskyldige då ger en skattedeklaration om inkomsten till skatteverket.

Rättspraxis

Såsom ovan konstaterats har Finland inte beskattningsrätt i fråga om den förmån som erhålls genom anställningsoption till den del förmånen inflyter för tiden under vilken:

- arbetstagarens utlandslön omfattas av sexmånadersregeln, eller

- arbetstagaren varit begränsat skattskyldig i Finland, eller

- en person som är allmänt skattskyldig i Finland har ansets ha hemvist i den andra avtalsslutande staten vid tillämpandet av skatteavtalet och det inte är fråga om en sådan specialbestämmelse i skatteavtalet med vars stöd Finland ändå får beskatta den förmån som den finska medborgaren erhållit.

Dessa principer framgår av flera avgöranden i rättspraxis. Avgöranden beskrivs närmare i det nedanstående. En del av rättsfallen angående tillämpandet av sexmånadersregeln härstammar från tiden före lagändringen. Principerna kan fortfarande tillämpas om också de nya villkoren uppfylls.

Avgörandet HFD 1998/2148 gällde en situation där en allmänt skattskyldig hade arbetat utomlands hela den tid som gick mellan teckningen och användningen. Lönen för tjänstgöringen var skattefri med stöd av sexmånadersregeln. Optionsförmånen var skattefri i sin helhet eftersom den inflöt endast för tiden för den skattefria utlandstjänstgöringen.

Inte heller i den situation som behandlas i CSN:s avgörande 2001/55 hade Finland beskattningsrätten. I det ifrågavarande fallet arbetade personen i fråga i Förenta Staterna då han köpte optionsbevis. Han ämnade använda sin optionsrätt efter pensioneringen och när han skulle bo i Finland. Förmånen som uppstod av användningen av anställningsoption hänförde sig i sin helhet till arbetet i Förenta Staterna då man beaktade att personen gick i ålderspension genast efter utlandstjänstgöringen. Förmånen var skattefri i Finland.

Inkomst ansågs vara skattefri i sin helhet också när optionsrätten hade beviljats av ett utländskt bolag i enlighet med villkoren i avlöningen för utlandstjänstgöring. Optionsrätten används inom den ursprungligen utsatta tiden efter arbetsförhållandets upphörande. Löntagaren bodde då i Finland. Under en del av den tid som avsågs i avgörandet var förmånstagaren begränsat skattskyldig i Finland. Optionsförmånen utgjorde inte inkomst som förvärvats i Finland eftersom den baserade sig inte på arbete som utförts i Finland. Under en del av tiden var han allmänt skattskyldig och lönen omfattades av sexmånadersregeln. Av dessa orsaker var förmånstagaren inte överhuvudtaget skyldig att betala skatt i Finland för den inkomst som han erhållit genom anställningsoption (HFD 1998/2199).

En person var anställd under tiden mellan teckningen och användningen av optionen hos både moderbolaget i Finland och dotterbolaget utomlands. Utlandsarbetsinkomsten omfattades av sexmånadersregeln. HFD ansåg att den skattepliktiga andelen i Finland av den inkomst som erhållits genom användningen av optionsbevis skulle bestämmas på grundval av den framskridna tiden så att optionernas värdestegring skulle fördelas på tiden som gått mellan tidpunkten då löntagaren fått optionsbevisen och då han överlåtit dem. Den relativa andel av värdestegringen som hänförde sig till den tid då A hade varit allmänt skattskyldig i Finland och då den s.k. sexmånadersregeln i 77 § inkomstskattelagen inte tillämpades på honom utgjorde skattepliktig inkomst i Finland (HFD 1999/2836).

CSN:s avgörande 2001/57 hade ett liknande innehåll. Personen hade under sin tjänstgöring i Finland fått optionsrätt. Han flyttade senare till Ungern för att arbeta där. Han var inte skyldig att till Finland betala skatt på den del av optionsförmånen som inflöt för tiden för utlandstjänstgöringen som omfattades av sexmånadersregeln. Eftersom arbetsgivarna hörde till samma koncern, utgjorde det inte något hinder för tolkningen att personen hade en annan arbetsgivare under utlandstjänstgöringen.

Förskottsuppbörd

Med stöd av 13 § 3 mom. i lagen om förskottsuppbörd betraktas en förmån som härrör av en anställningsoption som lön. Man skall alltså verkställa förskottsinnehållning på förmånens värde och göra anteckningarna om det i årsanmälan. Dessa arbetsgivarskyldigheter föreligger även om löntagaren hade ansökt om förskottsdebetsedel för optionsinkomsten eller betalt förskottskomplettering. Från och med 2006 behöver arbetsgivaren inte betala arbetsgivares socialskyddsavigt. Det påförs inte heller dagpenningspremie på grundval av optionsförmånen.

Förskottsinnehållningen verkställs så att man från arbetstagarens penninglön drar av förskottsinnehållningen, som räknats ut på grundval av totallönen. Förskottsinnehållningen verkställs när penninglönen betalas eller skrivs in på arbetstagarens konto. Även alla regelbundna naturaförmåner tas i beaktande vid förskottsinnehållningen för varje enskild löneperiod.

Förskottsinnehållningen på tillfälliga betalningar som görs i annat än pengar verkställs enligt 9 § i förordningen om förskottsuppbörd under samma kalenderår antingen så att förmånens värde läggs till den lön som skall betalas för den betalningsperiod som följer närmast på den period under vilken förmånen beviljades eller så att förmånens värde fördelas i jämnstora rater mellan kalenderårets återstående löneutbetalningsmånader. Det första alternativet är praktiskt då förmånen är liten, eftersom saken avgörs på en gång. Förmåner av mer betydande belopp skall däremot fördelas mellan kalenderårets återstående löneutbetalningar på grund av förskottsuppbördens krav på motsvarighet.

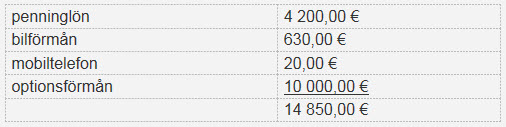

Exempel på hur förskottsinnehållning verkställs:

Arbetstagarens penninglön för september är 4 200,00 euro. Han har dessutom beviljats en bilförmån vars naturaförmånsvärde är 630,00 euro och en mobiltelefonförmån på 20,00 euro. Arbetstagaren har sålt sin optionsrätt i slutet av augusti. Förmånens beskattningsbara värde är 40 000,00 euro. Vid förskottsuppbörd fördelas optionsrätten i jämnstora rater mellan årets återstående löneutbetalningar. Ratens storlek kommer att bli 10 000,00 euro/månad.

Lönen för september:

Grundprocenten enligt skattekortet är 34,0, inkomstgränsen 4 850,00 euro och tilläggsprocenten 51,0. Förskottsinnehållningens belopp 34 % * 4 850,00 € + 51 % * 10 000,00 € = 6 749,00 euro.

Förskottsinnehållningen verkställs så att det belopp som skall innehållas dras av från penninglönen. Innehållningen kan inte verkställas till ett större belopp än penninglönen. Förskottsinnehållningen kan därför verkställas endast upp till 4 200,00 euro. Detta belopp antecknas som verkställd förskottsinnehållning i alla löneberäkningens handlingar (övervakningsanmälan, årsanmälan, löntagarens verifikat).

På periodskattedeklaration för september antecknas till denna del 14 850,00 € som förskottsinnehållningspliktig lön (punkt 601) och 4 850,00 € som socialskyddsavgiftsbelagd lön (punkt 609). I årsanmälan specificeras lönesumman dels som penninglön (punkt 14), dels som bilförmån (punkterna 20 - 25). I punkt 40, övriga beskattningsbara naturaförmåner, antecknas beloppet på mobiltelefonförmånen. Även punkt 43, telefon, skall kryssas för. Förmånen som erhållits genom anställningsoptionen, 40 000 euro, antecknas i punkt 35. Arbetstagarens pensionsavgift och arbetslöshetsförsäkringspremie räknas ut på grundval av 4 850,00 euro (beskrivs närmare under rubriken Övriga avgifter som uppbärs hos arbetstagaren).

Hur kostnader som hänför sig till användning av optionsrätt skall behandlas i förskottsuppbörd

Om försäljningen av anställningsoptionerna tas hand om av en förmedlare, åsamkas löntagaren kostnader.

Enligt 15 § i lagen om förskottsuppbörd får direkta kostnader som åsamkats löntagaren på grund av arbetet dras av innan förskottsinnehållningen verkställs. Dylika kostnader är utgifter för arbetsredskap samt för material och förnödenheter, rese- och representationsutgifter samt andra direkta utgifter som åsamkats löntagaren för arbetets utförande. En förmedlares arvode är till sin natur inte sådan kostnad som åsamkats av arbetets utförande. Arbetsgivaren får alltså inte dra av det före förskottsinnehållningen. Löntagarens avdragsrätt i fråga om förmedlingsarvode behandlas under rubriken Om beskattning av optionsrättens mottagare.

Då det gäller överlåtelseskatt, är det i första hand köparens skyldighet att betala överlåtelseskatten. Om säljaren måste betala skatten t.ex. på grund av en överenskommelse med en utländsk köpare, kan skattebeloppet betraktas som rättelsepost för försäljningspriset. Skatten kan således dras av från optionsförmånen innan förskottsinnehållningen verkställs.

Inte heller optionsförmånstagarens terminsavtal med bankirfirman har påverkat det värde av förmånen som avses i ISkL 66 § 3 mom. (HFD 2003:35).

Betalning av arbetsgivares socialskyddsavgift

Det behöver inte längre betala arbetsgivares socialskyddsavgift för förmånen av anställningsoption. Lagen om arbetsgivares socialskyddsavgift ändrades vid ingången av 2006 så att löneposterna som uppräknas i 11 kap. 2 § i sjukförsäkringslagen enligt 4 § 2 mom. i lagen om arbetsgivares socialskydd inte längre utgör grund för betalning av arbetsgivares socialskyddsavgift (114/2005). Dessa poster är bl.a. förmåner av anställningsoptioner och av syntetiska optioner.

Övriga avgifter som uppbärs hos arbetstagaren

Principer för bestämningen av arbetstagarens avgifter

Förmån av anställningsoption utgör inte pensionslön (APL 7 §), varför det varken tas ut arbetstagarens pensionsavgift eller arbetslöshetsförsäkringspremie på den. Det påförs inte heller dagpenningspremie på förmånen. Sjukvårdspremie ska däremot betalas.

Betalningar som tas ut från nettolön

På lönen av den som använder anställningsoption uppbärs arbetstagarens pensionsavgift och arbetslöshetsförsäkringspremie. Dessa avgifter räknas ut utgående från det sammanlagda beloppet av penninglönen och de sedvanliga naturaförmånerna (bruttolön) och dras av från nettolönen.

Om den förmån som man fått genom anställningsoption varit så ansenlig att arbetstagarens penninglön inte ens räckt till för att täcka förskottsinnehållningen till sitt fulla belopp, blir det inte över någon nettolön i pengar från vilken avgifterna kan tas ut.

Arbetstagarens pensionsavgift och arbetslöshetsförsäkringspremie är lagstadgade avgifter för arbetstagaren. Arbetstagarens pensionsavgift behöver inte tas ut om löntagaren inte har någon penninglön (PSC:s cirkulär A 65/93). Om personen i fråga avnjuter penninglön torde denna anvisning inte kunna tillämpas. Avgifterna kan tas ut t.ex. så att arbetstagaren betalar pensionsavgiften och arbetslöshetsförsäkringspremien direkt till arbetsgivaren.

Om arbetsgivaren betalar dessa avgifter för en arbetstagare som avnjuter penninglön, utgör det betalda beloppet arbetstagarens lön. Löntagaren har rätt att i sin beskattning dra av arbetspensionsavgifterna och arbetslöshetsförsäkringspremierna som betraktas som lön.

Sjukvårdspremie och dagpenningspremie ingår i förskottsinnehållningsprocenten, varför de inte tas ut för sig.

Ombeskattning av optionsrättens mottagare

Förhandsifylld skattedeklaration

Förmånen av anställningsoption finns i allmänhet förtryckt i den förhandsifyllda skattedeklarationen utgående från de uppgifter som arbetsgivaren lämnat, om förmånen har erhållits från en finsk arbetsgivare. Den som fått optionsförmån skall kontrollera uppgifterna och korrigera de eventuella felaktigheterna. Om förmånen har erhållits från en utländsk arbetsgivare, skall löntagaren komplettera sin skattedeklaration genom att anteckna även förmånen av anställningsoptionen.

Om den förmån som erhållits genom användningen av anställningsoption har delats på grund av utlandstjänstgöringen i en skattepliktig och en skattefri del, rekommenderar vi att löntagaren bifogar en uträkning om hur förmånen fördelas. Även en utredning om de uppgifter om optionsförmånen som löntagaren uppgett till skattemyndigheten i arbetsstaten skall bifogas. Utredningen skall då innehålla uppgifterna om:

- vilket optionsprogram de anställningsoptionerna som använts grundar sig på (t.ex. Abp X, juni 1999),

- den tidpunkt då optionsrätten har beviljats (datumet då optionsrätten har tecknats),

- antalet anställningsoptioner som använts (st.),

- den tidpunkt då anställningsoptionerna använts (datumet då aktierna tecknats eller optionsrätten sålts),

- huruvida anställningsoptionerna har använts så att aktier har tecknats eller så att optionsrätter har sålts.

Som en sådan utredning duger även en anmälan på engelska till den utländska myndigheten bestående av de ovannämnda uppgifterna. Lagen förutsätter inte att den skattskyldige skulle ha blivit beskattad för optionsförmånen i arbetsstaten. Det räcker att myndigheterna i arbetsstaren blivit underrättade om förmånen och att arbetsstaten enligt skatteavtalet har en möjlighet att beskatta optionsförmåner som förvärvsinkomst.

Hos personer som omfattas av den finska sjukförsäkringen tas ut sjukvårdspremie och dagpenningspremie till Finland. Sjukvårdspremien tas ut på den inkomst som är beskattningsbar i kommunalbeskattningen, alltså även på värdet av optionsförmån. Någon dagpenningspremie tas däremot inte ut på optionsförmånen. Om lönen till en allmänt skattskyldig betalas utomlands och på lönen kan tillämpas sexmånadersregeln, påförs den försäkrades sjukvårdspremie på grundval av försäkringslönen. Denna premie påförs inte separat för den del av optionsförmånen som är skattefri enligt sexmånadersregeln.

Begränsat skattskyldigas alternativ

Från och med 2006 kan begränsat skattskyldiga med stöd av s.k. 75 procents regeln efteråt yrka på den progressiva beskattningen i stället för källskatten enligt 35 %. För detta ändamål skall han deklarera i Finland och visa upp ett intyg utfärdat av skattemyndigheten i hans hemviststat över att den finska inkomsten utgör minst 75 % av hans totalinkomster under ifrågavarande år.

Kostnader för användning och säkring av anställningsoption

Det kan finnas kostnader som hänför sig till anställningsoptionen. När kostnaderna åsamkats av användningen av anställningsoptionen, t.ex. förmedlarens arvode eller överlåtelseskatten som användaren av anställningsoptionen betalt, är det fråga om en utgift för förvärvsinkomstens förvärvande som på basis av utredning dras av i den slutliga beskattningen. Enligt HFD:s ståndpunkt skall även källskatten på förmånen av användningen av anställningsoptionen räknas ut på grundval av det belopp som minskats med kostnaderna för användningen av förmånen (HFD 2006/1925). Den skattskyldige hade sålt sin optionsrätt. HFD motiverar sin ståndpunkt med att den förmån som erhållits från användningen av anställningsoptioner och som till sin karaktär utgör överlåtelsevinst beskattas med stöd av ISkL:s uttryckliga bestämmelse såsom lön. Eftersom det i lagen om beskattning av begränsat skattskyldig för inkomst inte särskilt har föreskrivits om beskattningen med stöd av den nämnda lagen av poster som med stöd av ISKL 66 § 3 mom. beskattas som förvärvsinkomst, kan man på grundval av förteckningen över avdragen i den nämnda lagens 6 § inte anse att förmånen av användningen av anställningsoption i fråga om beskattningen av begränsat skattskyldiga skulle ha definierats annorlunda än i beskattningen av allmänna skattskyldiga som verkställs med stöd av inkomstskattelagen.

Utgifter för andra arrangemang som hänför sig till anställningsoptioner, t.ex. kostnaderna för säkringsåtgärder, kan däremot inte dras av från förvärvsinkomsterna. Förlusterna som hade orsakats av terminsarrangemanget var avdragbara endast som överlåtelseförluster (HFD 2003:35).

CSN har meddelat sitt avgörande 1999/147 om pantsättning. I fallet i fråga hade optionsrätten såsom säkerhet för ett lån getts till ett kreditinstitut som var oberoende av arbetsgivaren. Anställningsoptionerna var under hela lånetiden i arbetstagarens ägo på hans värdeandelskonto, försedda med pantsättningsnotering. Arrangemanget omfattade också en möjlighet för köp och försäljning mellan kreditinstitutet och arbetstagaren. Löntagaren hade rätt att under lånetiden teckna de aktier som optionerna berättigade honom till under förutsättning att de aktier som han fick genom teckningen skulle pantsättas i stället för optionerna.

Beträffande avdrag för de kostnader som åsamkats av säkringsåtgärderna konstaterade CSN följande:

- Som förmån som erhållits genom anställningsoption betraktas överlåtelsepriset på anställningsoptionen minskat med det pris som överlåtaren betalat. I teckningssituationen värderas förmånen till aktiens gängse pris vid teckningstidpunkten, minskat med det pris som den skattskyldige betalt för aktien och anställningsoptionen sammanlagt. Därför utgör det belopp som den skattskyldige på grund av säkringsarrangemanget måste betala till en utomstående långivare inte ett pris som betalts för anställningsoptionen och därför kan det inte beaktas som anskaffningsutgift för anställningsoption.

- Utgiften i fråga är inte en utgift för löneinkomstens förvärvande eller bibehållande, varför löntagaren inte heller får dra av den i den slutliga beskattningen från löneinkomsten.

- Utgifterna för det säkringsarrangemang som hänför sig till lånet dras av i beskattningen i enlighet med bestämmelserna om överlåtelseskatt.

Förskottsbetalning, förskottskomplettering och kvarskatteränta

Eftersom förmån av anställningsoption utgör lön, är den primärt inkomst på vilken det skall verkställas förskottsinnehållning. På myndighetsinitiativ får förskott inte påföras (23 § i lagen om förskottsuppbörd). Skatteförvaltningen kan påföra förmånstagaren förskott på optionsförmånen endast på förmånstagarens egen begäran. Man kan göra så även om penninglönen räckte till förskottsinnehållningen till ett fullt belopp. Om man samtidigt räknar ut ett ändringsskattekort för mottagaren av optionsförmån, skall man vid bestämmandet av inkomstgränserna beakta att arbetsgivaren är skyldig att verkställa förskottsinnehållning på hela det utbetalda lönebeloppet, dvs. även på värdet av optionsförmånen. Inkomstgränserna för skattekortet måste fastställas enligt detta.

Mottagaren av optionsförmånen kan undvika kvarskatten även genom att på eget initiativ betala förskottskomplettering. Komplettering som betalts senast en månad innan beskattningen slutförs beaktas automatiskt som betalning av skatter.

Man tar ut ränta på kvarskatten. Räntan är graderad. Från och med 2001 utgörs räntesatsen av den av finansministeriet fastställda referensräntan, minskad med två procentenheter. Denna ränta tillämpas på upp till 10 000 euro. Om kvarskatten överstiger detta belopp, är den ränta som tas ut på den överskjutande delen den ovannämnda referensräntan, förhöjd med två procentenheter (43 § i lagen om beskattningsförfarande). År 2006 är referensräntan 2,5 %, vilket innebär att kvarskatteräntan är 0,5 och 4,5 procent.

Räntan räknas ut från den 1 februari året efter skatteåret till kvarskattens första förfallodag. När fysiska personer betalar förskottskomplettering, minskar kompletteringen även kvarskatteräntan. Hos fysiska personer tas räntan inte ut i sin helhet utan endast den del av räntan som överstiger 20 euro.

Försäljning av aktier

När arbetstagaren säljer vidare aktierna som han förvärvat på basis av optionsrätten, utgör försäljningsvinsten kapitalinkomst. Försäljningsvinsten utgörs av överlåtelsepriset, minskat med anskaffningspriset för aktierna, som utgörs av summan av priset på aktierna och optionsrätten och av det belopp som beskattats som lön. Enligt rättspraxis räknas även den del av optionsförmånen som enligt ISkL 77 § inte utgör skattepliktig inkomst till anskaffningsutgiften (HFD 2003/575). Även den presumtiva anskaffningsutgiften kan tillämpas. En eventuell överlåtelseförlust som uppkommit vid försäljning av aktier kan endast dras av från vinst som erhållits vid överlåtelse av egendom under skatteåret och de tre följande åren allteftersom vinst uppstår.

Förlust vid överlåtelse av anställningsoption

Om man säljer rätten till anställningsoption med förlust eller om man låter anställningsoptionen förfalla, kan man dra av dessa förluster som utgifter för löneinkomstens förvärvande och bibehållande (HFD 1997/985). Detta kommer i fråga också när optionen tecknats mot betalning eller förmånen från optionen beskattats som lön (1993 års lag).

Inkomstutjämning

Enligt ISkL 66 § 3 mom. anses förmånen utgöra inkomst för det skatteår under vilket anställningsoptionen används. Som förmånens värde anses aktiens gängse värde vid den tidpunkt då anställningsoptionen används. Den förmån som uppstår av användningen av anställningsoptionen bestäms enligt aktiens prisvariation. Förmånen kan således inte betraktas som sådan engångsinkomst enligt ISkL 128 § som influtit under två eller flera år, varför förutsättningarna för inkomstutjämningen uppfylls inte (HFD 2002/59).

Förmögenhetsbeskattning

T.o.m. år 2005 utgjorde anställningsoptioner vars användningstid hade börjat eller vars överlåtelse inte hade förbjudits skattepliktiga tillgångar. Förmögenhetsskattelagen upphävdes vid ingången av 2006. Därför uppbärs det inte längre någon förmögenhetsskatt på anställningsoptioner.

Syntetiska optioner

En syntetisk option är en penningprestation vars storlek bestäms på basis av hur arbetsgivarbolagets aktiekurs utvecklas, arbetsgivaren kommer t.ex. om två år att betala ett belopp som motsvarar aktiens kursstegring till arbetstagare som är med i det syntetiska optionsprogrammet. I detta avseende avviker syntetiska optioner från bonusar och tantiem vars storlek bestäms på basen av bolagets resultat. En syntetisk option ger inte rätt att teckna aktier. ISkL 66 § 3 mom. kan därför inte tillämpas på syntetiska optioner.

Rätten till syntetisk option kan överlåtas. Om löntagaren säljer sin rätt, utgör överlåtelsepriset hans lön.

Syntetiska optioner utgör förvärvsinkomst och lön från arbetsgivaren. Förmånen beskattas som inkomst för betalningstidpunkten. Syntetiska optioner utgör inte pensionslön, varför man inte tar ut arbetstagares pensionsavgift och arbetslöshetsförsäkringspremie på dem. På basis av syntetiska optioner betalas inte heller arbetsgivares socialskyddsavgift eller tas ut dagpenningspremie.

Biträdande direktör Erkki Laanterä

Överinspektör Merja Hartikka-Simula

Sidan har senast uppdaterats 22.10.2010