När du loggar in i MinSkatt 14.4 eller senare får du tillgång till Suomi.fi-meddelanden. Skatteposten kommer därefter endast elektroniskt till MinSkatt. Läs mer om ändringen.

I denna anvisning behandlas identifiering av en koncern (kapitel 2), koncernenheter som omfattas av lagens tillämpningsområde (kapitel 3), undantagna enheter (kapitel 4) och lokalisering av koncernenheter samt allokering av koncernens årliga intäkter till koncernenheterna (kapitel 7) i situationer där lagen om minimiskatt för stora koncerner (1308/2023, minimiskattelagen) tillämpas. Anvisningen behandlar som särskilda situationer också hur intäktströskeln fastställs vid förändringar i koncernstrukturen och hur sammanslagning och delning påverkar tillämpningen av minimiskattelagen (kapitel 5) och samföretag (kapitel 6).

Vid utarbetandet av denna anvisning har de konsoliderade adminstrativa riktlinjerna i OECD:s publikation Tax Challenges Arising from the Digitalisation of the Economy – Consolidated Commentary to the Global Anti-Base Erosion Model Rules (2025) (kommentar) beaktats. Enligt regeringens proposition (RP 98/2024 rd) förutsätter det nationella genomförandet av Rådets direktiv (EU) 2022/2523 om säkerställande av en global minimiskattenivå för multinationella koncerner och storskaliga nationella koncerner i unionen att OECD:s administrativa riktlinjer genomförs nationellt också till den del som genomförandet förutsätter lagändringar. Av den anledningen utgår Skatteförvaltningen från att OECD:s publicerade riktlinjer på erforderligt sätt kommer att upptas som del av den nationella lagstiftningen. I den mån de publicerade riktlinjerna ännu inte har behandlats i förarbetena till lagen, är det möjligt att innehållet i och tidpunkten för tillämpning av de administrativa riktlinjerna preciseras i anvisningen när lagstiftningsprocessen fortskrider. Denna anvisning uppdateras vid behov.

Vid utarbetandet av denna anvisning har beaktats regeringens proposition om antagandet av en lag om minimiskatt för stora koncerner (minimiskattelagen) 77/2023 rd (RP 77/2023) och regeringens proposition om ändring av minimiskattelagen 98/2024 rd (RP 98/2024). Vid hänvisning till minimiskattelagen används inte lagens namn, utan hänvisning sker endast till den aktuella bestämmelsen.

Anvisningen utgör en del av Skatteförvaltningens helhet bestående av detaljerade anvisningar om minimiskattelagen.

1 Inledning

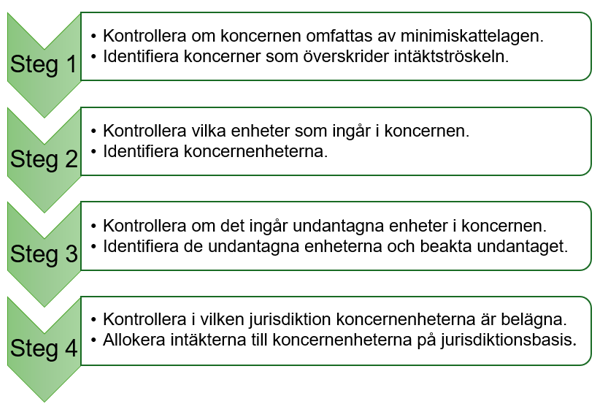

Minimiskattelagen är tillämplig på koncernenheter i storskaliga nationella eller storskaliga multinationella koncerner som överskrider intäktströskeln 750 miljoner euro. Av bilden nedan (bild 1) framgår stegen för identifiering av en koncern och allokering av intäkt. Denna anvisning framskrider i samma ordning som på bild 1.

Bild 1. Steg för identifiering av en koncern och allokering av intäkt

2 Identifiering av en koncern enligt minimiskattelagen

2.1 Storskalig nationell eller storskalig multinationell koncern

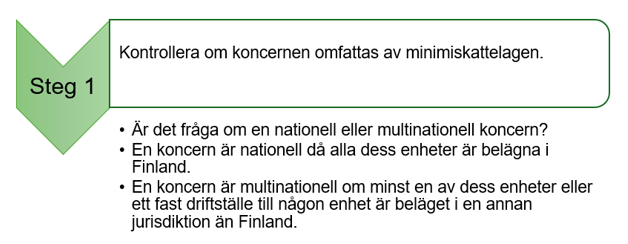

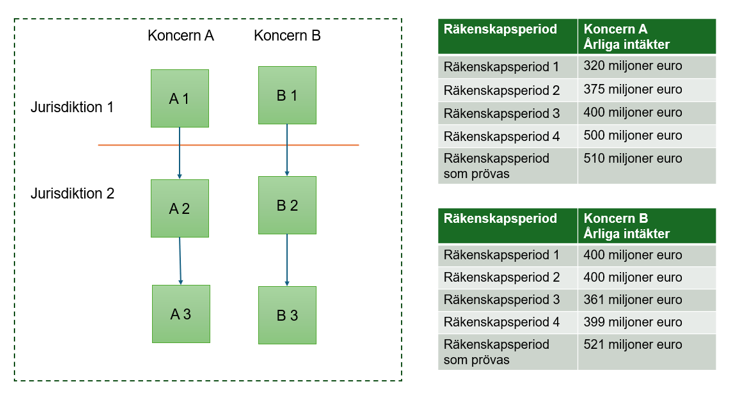

Minimiskattelagen är tillämplig på storskaliga nationella och storskaliga multinationella koncerner. Bild 2 illustrerar när en koncern är nationell respektive multinationell.

Bild 2. Koncern som omfattas av minimiskattelagen

En koncern är nationell då alla dess enheter är belägna i Finland (1 kap. 8 §).

En koncern är multinationell om minst en av dess enheter eller ett fast driftställe till någon av enheterna är belägen i en annan jurisdiktion än koncernens yttersta moderenhet (1 kap. 7 §).

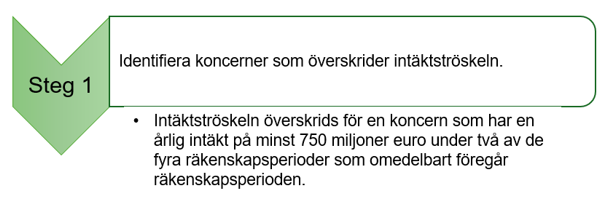

En nationell eller multinationell koncern är en storskalig koncern som avses i minimiskattelagen då de årliga intäkterna i koncernbokslutet som upprättats av den yttersta moderenheten har varit minst 750 miljoner euro under minst två av de fyra räkenskapsperioder som omedelbart föregår räkenskapsperioden i fråga (jämförelseperioder, 1 kap. 2 § 2 mom.).

Exemplet inleds

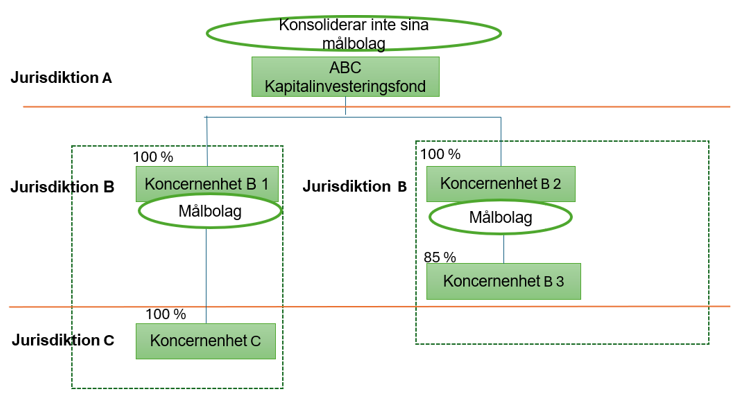

Exempel 1. Fonden ABC är en yrkesmässigt förvaltad och reglerad privat kapitalinvesteringsfond som har grundats i jurisdiktion A. Den är inte skyldig att upprätta koncernbokslut, utan redovisar enheterna den äger till verkligt värde i bokslutet.

Redovisningsstandarden i jurisdiktion B förutsätter att enheterna B1 och B2 konsoliderar sitt innehav post för post. Utifrån tillämpningen av minimiskattelagen är fonden ABC ett separat bolag som inte har skyldighet att konsolidera sina innehav. Fonden ingår såldes inte i någon koncern. Enheterna B1 och C bildar tillsammans en multinationell koncern. Enheterna B2 och B3 bildar en nationell koncern i jurisdiktion B.

Exemplet avslutas

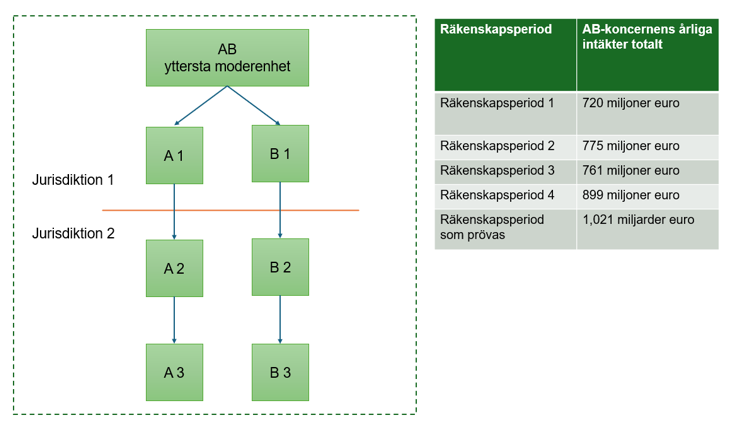

2.2 Tröskelvärde för årliga intäkter

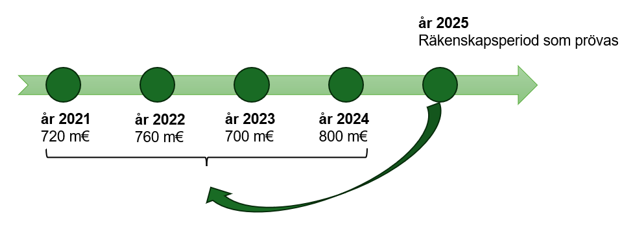

För att en koncern ska kunna omfattas av tillämpningsområdet för minimiskattelagen ska den överskrida tröskelvärdet för årliga intäkter (intäktströskel) på 750 miljoner euro för de fyra räkenskapsperioder som föregår innevarande räkenskapsperiod (räkenskapsperiod som prövas).

Bild 3. Intäktströskeln 750 miljoner euro i minimiskattelagen

Huruvida intäktströskeln i minimiskattelagen uppnås bedöms på koncernnivå (konsolideringstest). Föremålet för bedömningen är de årliga intäkterna i koncernbokslutet som upprättats av koncernens yttersta moderenhet (se närmare i kapitel 2.4 vilka poster som ska inkluderas i de årliga intäkterna). Tidsmässigt hänför sig bedömningen till de fyra räkenskapsperioder som omedelbart föregår räkenskapsperioden. Den tidsmässiga bedömningen omfattar en period som är längre än en räkenskapsperiod, så att minimiskattelagen tillämpas endast på koncerner som på ett vedertaget sätt överstiger intäktströskeln.

Räkenskapsperioden som prövas beaktas inte när intäktströskeln enligt minimiskattelagen bedöms. En nyetablerad koncern kan omfattas av lagens tillämpningsområde när den för första gången under en granskningsperiod på fyra år haft två räkenskapsperioder under vilka de årliga intäkterna i koncernbokslutet har överskridit 750 miljoner euro. I praktiken kan minimiskattelagen för första gången bli tillämplig på en nyetablerad koncern tidigast under den tredje räkenskapsperioden, det vill säga då räkenskapsperioden som prövas omedelbart föregås av två jämförelseperioder, under vilka tröskelvärdet för de årliga intäkterna på 750 miljoner euro överskridits i koncernen.

Även om tröskelvärdet för de årliga intäkterna i minimiskattelagen i euro motsvarar omsättningsgränsen i land-för-land-rapporteringen i beskattningen, är bestämmelsernas tidsperspektiv olika. I land-för-land-rapporteringen bedöms omsättningsgränsen endast utifrån den räkenskapsperiod som föregår räkenskapsperioden.

Exemplet inleds

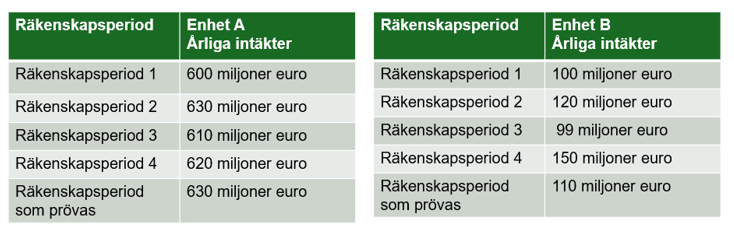

Exempel 2. De konsoliderade intäkterna i koncernbokslutet som upprättats av den yttersta moderenheten har överskridit tröskelvärdet för årliga intäkter på 750 miljoner euro under två av de fyra jämförelseperioderna, 2022 och 2024. Koncernen överstiger således intäktströskeln enligt minimiskattelagen även om intäkterna under år 2021 och 2023 ligger under gränsen på 750 miljoner euro. Intäkterna för räkenskapsperioden som prövas beaktas inte vid bedömningen av intäktströskeln. Syftet är att koncernen redan vid räkenskapsperiodens ingång känner till om den kommer att omfattas av minimiskattelagen.

Exemplet avslutas

2.3 Koncernbokslut

I minimiskattelagen är det räkenskapsperioden som är rapporteringsperiod och föremål för beskattningen. Huruvida tröskelvärdet för årliga intäkter uppfylls bedöms på koncernnivå. Föremålet för bedömningen de intäkter som tagits upp i koncernbokslutet för koncernens yttersta moderenhet.

Med koncernbokslut avses enligt 1 kap. 9 § i minimiskattelagen

- det bokslut som upprättats i enlighet med en allmänt erkänd redovisningsstandard, i vilket tillgångar, skulder, intäkter, kostnader och kassaflöden för den yttersta moderenhet som upprättat koncernbokslutet och för de enheter som den har ett bestämmande inflytande i redovisas som om det var fråga om en enda ekonomisk helhet (se närmare kapitel 2.3.1),

- det bokslut som en enhet upprättar i enlighet med en allmänt erkänd redovisningsstandard, i fråga om en koncern bestående av en enhet och minst ett fast driftställe,

- den yttersta moderenhetens bokslut som inte upprättats i enlighet med en allmänt erkänd redovisningsstandard och som har justerats för att undanröja i 34 § i lagen avsedda betydande snedvridningar av konkurrensen (se närmare kapitel 2.3.2) eller

- det koncernbokslut som den yttersta moderenheten skulle ha varit skyldig att upprätta om den hade varit skyldig att upprätta ett koncernbokslut vid tillämpningen av en i 33 § i lagen avsedd godkänd redovisningsstandard som kan vara en allmänt erkänd redovisningsstandard eller en annan redovisningsstandard som har justerats för att undanröja betydande snedvridningar av konkurrensen, om den yttersta moderenheten inte upprättar ett bokslut enligt 1–3 punkten (deemed consolidation, se närmare kapitel 2.3.3).

En koncern kan alltså upprätta koncernbokslut för tillämpning av minimiskattelagen antingen utifrån en allmänt erkänd eller annan godkänd redovisningsstandard. En koncern kan bildas och lagen tillämpas också i en situation enligt punkt 4 där koncernens yttersta moderenhet inte upprättar koncernbokslut. (RP 77/2023 rd)

Om koncernbokslutet har upprättats i någon annan valuta än euro, ska intäkterna omräknas till euro utifrån den genomsnittliga växelkursen för december året innan räkenskapsperiodens ingång (kommentar till artikel 1.1.1, kapitel 13.1).

Koncernens yttersta moderenhet ska vid tillämpningen av lagen ha ett så stort bestämmande inflytande i koncernenheterna, att den tillämpliga redovisningsstandarden kräver att koncernbokslut ska upprättas.

Koncernens yttersta moderenhet är i allmänhet skyldig att upprätta koncernbokslut då den har ett bestämmande inflytande i en enhet. Med bestämmande inflytande avses i minimiskattelagen ett sådant ägarintresse som förpliktar ägaren att post för post konsolidera de ägda enheterna i koncernredovisningen i enlighet med en allmänt erkänd redovisningsstandard. Med bestämmande inflytande avses dessutom sådant ägarintresse där ägaren skulle ha varit skyldig att göra en sådan konsolidering om ägaren hade varit skyldig att upprätta koncernbokslut samt huvudenhetens förhållande till sitt fasta driftställe (1 kap. 28 §).

Ibland är koncernens yttersta moderenhet inte skyldig att upprätta koncernbokslut utifrån den lokala redovisningsstandarden. Vid tillämpningen av minimiskattelagen betraktas som koncernbokslut då det bokslut som den yttersta moderenheten borde ha upprättat, om den varit skyldig att upprätta koncernbokslut vid tillämpningen av en godkänd redovisningsstandard. Med räkenskapsperiod avses därmed kalenderåret (1 kap. 9 § 4 punkten, 1 kap. 33 §).

2.3.1 Koncernbokslut enligt en allmänt erkänd redovisningsstandard

Med en allmänt erkänd redovisningsstandard avses enligt 1 kap. 32 § i minimiskattelagen internationella redovisningsstandarder samt i vissa stater allmänt erkända redovisningsprinciper.

Allmänt erkända redovisningsstandarder är bland annat

- IFRS (International Financial Reporting Standards),

- US GAAP (Förenta staternas redovisningsstandard) och

- andra länders godkända redovisningsstandarder (1 kap. 32 §).

- De allmänt erkända redovisningsprinciperna i Europeiska unionens medlemsstater, så som bokföringslagen i Finland, är allmänt erkända redovisningsstandarder.

Stora nationella eller multinationella koncerner vars yttersta moderenhet är belägen i Finland upprättar i allmänhet sitt koncernbokslut i enlighet med en allmänt erkänd redovisningsstandard, antingen enligt IFRS eller enligt bokföringslagen i Finland.

Som koncernbokslut betraktas också ett bokslut som en koncern bestående av en huvudenhet och ett fast driftställe upprättat i enlighet med en allmänt erkänd redovisningsstandard (1 kap. 9 § 2 punkten).

Exemplet inleds

Exempel 3. En finsk huvudenhet har fasta driftställen i Danmark och Sverige. Den finska huvudenheten har ingen moderenhet som skulle upprätta koncernbokslut. Huvudenheten upprättar sitt bokslut enligt bokföringslagen i Finland. Ett bokslut som upprättats enligt bokföringslagen i Finland anses i Finland ha upprättats i enlighet med en allmänt erkänd redovisningsstandard. Huvudenhetens bokslut är därför ett koncernbokslut som upprättats i enlighet med en allmänt erkänd redovisningsstandard som föreskrivs i minimiskattelagen. Huvudenheten och dess fasta driftställen bildar en koncern som avses i minimiskattelagen.

Exemplet avslutas

2.3.2 Koncernbokslut enligt en annan redovisningsstandard

Koncernen kan också upprätta koncernbokslut i enlighet med en annan redovisningsstandard som inte allmänt erkänd. Då ska bokslutet justeras för att undanröja betydande snedvridningar av konkurrensen.

Med betydande snedvridning av konkurrensen avses resultatet av en tillämpning av en särskild princip eller ett särskilt förfarande enligt en uppsättning allmänt erkända redovisningsprinciper som avviker från det resultat som skulle ha uppnåtts om motsvarande princip eller förfarande enligt internationella redovisningsstandarder hade tillämpats. Snedvridningen av konkurrensen är betydande om den är mer än 75 miljoner euro under en räkenskapsperiod. (1 kap. 34 §)

Koncerner vars yttersta moderenhet finns i Finland är i regel skyldiga att upprätta koncernbokslutet enligt antingen IFRS-standarden eller bokföringslagen i Finland.

2.3.3 Situationer där den yttersta moderenheten inte upprättar koncernbokslut (deemed consolidation)

Definitionen av koncern i minimiskattelagen baserar sig på det koncernbokslut som avses i 1 kap. 9 § i lagen. I paragrafens 4 mom. definieras koncernbokslut i en situation där koncernens yttersta moderenhet inte är skyldig att upprätta koncernbokslut enligt en godkänd redovisningsstandard i sin jurisdiktion.

Med koncernbokslut avses därmed det bokslut som den yttersta moderenheten borde ha upprättat, om den varit skyldig att upprätta koncernbokslut vid tillämpningen av en godkänd redovisningsstandard. En godkänd redovisningsstandard kan antingen vara en allmänt erkänd redovisningsstandard eller någon annan redovisningsstandard som har justerats för att undanröja betydande snedvridningar av konkurrensen.

Syftet med detta fiktiva deemed consolidation-test är att säkerställa att alla koncerner vars årliga intäkter överskrider tröskelvärdet för årliga intäkter på 750 miljoner euro omfattas av minimiskatteregleringen. Enligt testet anses i koncernen ingå alla sådana enheter som vore del av koncernbokslutet, om koncernens yttersta moderenhet vore skyldig att upprätta ett sådant.

I deemed consolidation-testet bedöms om en koncern som omfattas av tillämpningsområdet för minimiskattelagen skulle ha bildats, om den yttersta moderenheten hade varit skyldig att upprätta en konsoliderad koncernredovisning. Testet kan i praktiken tillämpas om exempelvis små koncerner eller en viss typ av koncerner i den yttersta moderenhetens jurisdiktion är befriade från koncernredovisning, även om de enligt en godkänd redovisningsstandard vore skyldiga att upprätta koncernbokslut.

2.4 Poster som ska inkluderas i de årliga intäkterna

Tröskelvärdet för de årliga intäkterna bedöms på basis av koncernbokslutet som koncernens yttersta moderenhet har upprättat. Intäkterna som redovisats i koncernredovisningen fastställs enligt den tillämpliga redovisningsstandarden. Intäkterna kan presenteras på olika sätt i olika standarder.

Eftersom presentationsformerna varierar är bedömningen av tröskelvärdet för årliga intäkter eventuellt inte enhetligt mellan olika koncerner. Därför har kommentaren preciserat vad som avses med årliga intäkter för att minimiskattebestämmelserna ska tillämpas så enhetligt som möjligt.

Vid beräkningen av koncernens årliga intäkter ska intäkterna från alla koncernenheter inklusive undantagna enheter och minoritetsägda enheter beaktas i den mån de har konsoliderats post för post i koncernbokslutet som upprättats av koncernens yttersta moderenhet.

Enligt kommentaren omfattar de årliga intäkterna följande poster:

- Intäkter av den ordinarie affärsverksamheten

- Dessa utgörs av till exempel intäkter från distribution eller tillverkning av produkter samt tillhandahållandet av tjänster. Koncernerna får från dessa intäkter dra av beviljade rabatter på sålda produkter, kostnader för returer eller krediteringar samt övriga rättelseposter som vanligtvis tas upp på intäktskontona.

- I de årliga intäkterna ska inkluderas alla intäkter från den ordinarie affärsverksamheten oavsett i vilken post de har tagits upp i resultaträkningen. (kommentar till artikel 1.1, kapitel 10.3)

- Realiserade och orealiserade investeringsintäkter och -förluster

- Dessa poster ska alltid inkluderas i de årliga intäkterna till nettobelopp även om den tillämpliga redovisningsstandarden kräver att intäkterna och förlusterna redovisas separat.

- Om den redovisningsstandard som koncernen använder kräver att investeringsintäkterna och -förlusterna tas upp separat, får koncernen dra av förlusterna från investeringsverksamheten från intäkterna. Avdrag får göras högst upp till intäkternas belopp. (kommentaren till artikel 1.1, kapitel 10.4)

Om den redovisningsstandard som koncernens yttersta moderenhet använder tillåter att vissa intäkter tas upp till nettobelopp, får intäkterna beaktas till nettobelopp. Till exempel enheter inom finansbranschen kan ta upp vissa affärstransaktioner till nettobelopp i sitt bokslut (kommentar till artikel 1.1, kapitel 10.5).

Exemplet inleds

Exempel 4. Koncern A bedriver tillverkning av produkter. Koncernen har dessutom tillfälliga ränteintäkter som inte hänför sig till den ordinarie affärsverksamheten. Koncernens yttersta moderenhet tar upp ränteintäkterna som intäkter i resultaträkningen efter övriga rörelsekostnader. Detta är vanligt då ränteintäkterna inte utgör enhetens ordinarie affärsverksamhet utan exempelvis intäkter från investeringsverksamhet. Koncern A ska inte beakta ränteintäkterna i beräkningen av intäktströskeln enligt minimiskattelagen, eftersom de inte hör till koncernens ordinarie affärsverksamhet. (kommentar till artikel 1.1, kapitel 10.6)

Exempel 5. Koncern B bedriver tillverkning av produkter, försäljning och leasing av industriutrustning. Inom ramen för den ordinarie affärsverksamheten erbjuder B sina kunder lån för inköp av produkter. Koncern B tar upp ränte- och leasingintäkterna bland nettointäkterna i resultaträkningen. Koncern B ska beakta ränte- och leasingintäkterna vid beräkningen av intäktströskeln enligt minimiskattelagen, eftersom de hör till dess ordinarie affärsverksamhet. (kommentar till artikel 1.1, kapitel 10.7)

Exemplet avslutas

2.5 Räkenskapsperioder av avvikande längd vid beräkningen av intäktströskeln

Oavsett redovisningsstandard är koncernens räkenskapsperiod vanligtvis 12 månader. Både de finska redovisningsprinciperna och de internationella redovisningsstandarderna tillåter räkenskapsperioder av olika längd. Om en eller flera räkenskapsperioder som prövas är längre eller kortare än 12 månader, ska de årliga intäkterna justeras proportionellt för varje sådan räkenskapsperiod vid beräkning av tröskelvärdet för intäkterna. De årliga intäkterna ställs då i proportion till längden på räkenskapsperioden som prövas. Exempelvis om räkenskapsperiodens längd är 11 månader, divideras intäkterna i koncernredovisningen med elva och det erhållna beloppet multipliceras med tolv för att få ett jämförbart tal. (RP 77/2023 rd)

Exemplet inleds

Exempel 6. Koncernens räkenskapsperiod har undantagsvis varit endast nio månader lång på grund av omorganisering av koncernstrukturen. Intäkterna som redovisats i koncernredovisningen för denna nio månaders period har varit 620 miljoner euro.

När koncernen bedömer om tröskeln för de årliga intäkterna på 750 miljoner euro enligt minimiskattelagen överskrids, ska den omvandla intäkterna för de 9 månaderna så att de motsvarar 12 månader, det vill säga till årsnivå. Först beräknas hur stor andel 9 månader är av hela året.

9 månader / 12 månader = 0,75 (75 % av året)

Därefter anpassas intäkterna på 620 miljoner euro till årsnivå.

620 miljoner euro / 0,75 = 827 miljoner euro

Eftersom den årliga intäkten som beräknats på detta sätt är 827 miljoner euro överstiger den tröskelvärdet för årliga intäkter på 750 miljoner euro.

Exempel 7. Koncernens räkenskapsperiod har undantagsvis varit 14 månader lång på grund av omorganisering av koncernstrukturen. Intäkterna som redovisats i koncernredovisningen för denna period på 14 månader har varit 850 miljoner euro.

När koncernen bedömer om tröskeln för de årliga intäkterna på 750 miljoner euro enligt minimiskattelagen överskrids, ska den omvandla intäkterna för de 14 månaderna så att de motsvarar 12 månader. Detta beräknas på följande sätt:

850 miljoner euro x (12 /14) = 729 miljoner euro.

Intäkten som beräknats på detta sätt är 729 miljoner euro. Den ligger under under tröskelvärdet för årliga intäkter på 750 miljoner euro.

Exemplet avslutas

2.6 Koncernenhetens räkenskapsperiod avviker från den yttersta moderenhetens räkenskapsperiod

2.6.1 Koncernenhet som ska konsolideras post för post

Räkenskapsperioden för en enskild koncernenhet kan avvika från den yttersta moderenhetens räkenskapsperiod. Det kan finnas avvikande räkenskapsperioder inom koncernen exempelvis på grund av att koncernstrukturen ofta ändras och att räkenskapsperioderna ännu inte har harmoniserats. Då ska koncernens yttersta moderenhet avgöra hur den beaktar avvikelsen i koncernredovisningen och använda koncernbokslutets belopp vid beräkningen av intäktströskeln i minimiskattelagen.

Exemplet inleds

Exempel 8. Räkenskapsperioden för koncernens yttersta moderenhet i jurisdiktion X och för koncernenheterna belägna i samma jurisdiktion är 12 månader. Räkenskapsperioden löper ut den 31 december. Koncernen har en ny dotterenhet i en annan jurisdiktion som också har en räkenskapsperiod på 12 månader, men den löper ut den 30 november. Koncernens yttersta moderenhet konsoliderar dotterenheten post för post i koncernredovisningen.

Koncernens yttersta moderenhet kan då beroende på den använda redovisningsstandarden förfara på två alternativa sätt:

Alternativ 1: Den kan beakta den utländska dotterenhetens intäkter 1.1–31.12, varvid den utländska dotterenhetens uppgifter slås samman från två olika räkenskapsperioder i koncernredovisningen.

Alternativ 2: Den kan beakta den utländska dotterenhetens intäkter för tiden 1.12–30.11, varvid uppgifterna i koncernredovisningen inte kommer från identiska perioder.

Exemplet avslutas

Då koncernenhetens räkenskapsperiod avviker från den yttersta moderenhetens räkenskapsperiod, ska koncernen basera beräkningen av de sammanlagda intäkterna på 750 miljoner euro på samma tidsmässiga principer som den konsoliderat intäkterna från enheter med avvikande räkenskapsperiod.

Om koncernen har konsoliderat dotterenheter med avvikande räkenskapsperiod i koncernredovisningen enligt alternativ 1 ovan, ska koncernen beräkna intäkterna enligt intäktströskeln på 750 miljoner euro i enlighet med beloppen som konsoliderats på detta sätt. Koncernens yttersta moderenhet ska därmed beakta intäkterna från alla koncernenheter för tiden (1.1–31.12).

I alternativ 2 ska koncernens yttersta moderenhet vid beräkningen av intäktströskeln på 750 miljoner euro i fråga om de inhemska enheterna använda intäkterna 1.1–31.12 och i fråga om den utländska enheten intäkterna 1.12–30.11 (kommentar till artikel 1.1, kapitel 13.2–13.4).

2.6.2 Koncernenhet som inte konsolideras post för post

En koncern kan också innehålla enheter som inte har konsoliderats i koncernredovisningen och som har en räkenskapsperiod som avviker från moderenheten. Så är fallet exempelvis då någon koncernenhet inte har konsoliderats enbart på grund av sin storlek eller oväsentlighet. Räkenskapsperioden för ett samföretag eller en samföretagskoncern kan exempelvis avvika från den yttersta moderenhetens räkenskapsperiod (kommentar till artikel 1.1, kapitel 13.6).

Om räkenskapsperioden för en koncernenhet som inte konsolideras i koncernredovisningen avviker från räkenskapsperioden för koncernens yttersta moderenhet, ska koncernenhetens intäkter beaktas för den räkenskapsperiod som går ut under den yttersta moderenhetens räkenskapsperiod. Om räkenskapsperioden för ett samföretag eller en samföretagskoncern avviker från räkenskapsperioden för koncernens yttersta moderenhet, ska deras intäkter beaktas för den räkenskapsperiod som går ut under den yttersta moderenhetens räkenskapsperiod. (kommentar till artikel 1.1, kapitel 13.6)

Exemplet inleds

Exempel 9. En multinationell koncern äger koncernenhet A i en annan jurisdiktion. Koncernenhet A konsolideras inte post för post i koncernredovisningen. Koncernens räkenskapsperiod löper ut den 31 december. Koncernenhet A:s räkenskapsperiod löper ut den 30 november. Koncernenhet A upprättar det särskilda bokslutet enligt en godkänd redovisningsstandard. Koncernen ska använda koncernenhet A:s särskilda bokslut för den räkenskapsperiod som går ut under dess räkenskapsperiod. (kommentar till artikel 1.1, kapitel 13.8)

Exemplet avslutas

3 Koncern och enheter som ingår i den

3.1 Koncern

I minimiskattelagen består koncernen av enheter. Definitionen av enhet är bred. Med enhet avses varje juridisk person eller varje sådan konstruktion som upprättar separata räkenskaper (1 kap. 4 § 1 mom). En enhet kan vara exempelvis ett aktiebolag, ett personbolag, ett fast driftställe eller en trust. Definitionen inbegriper även vissa sådana aktörer som inte nödvändigtvis betraktas som juridiska personer i någon jurisdiktion (RP 77/2023).

Med enhet avses dock inte en jurisdiktions centralförvaltning, en delstats förvaltning eller en lokal myndighets förvaltning eller sådana enheter inom dessa som har till uppgift att sköta förvaltningen (1 kap. 4 § 2 mom.). Sådana är exempelvis ministerier, ämbetsverk, kommuner och motsvarande enheter på lokal nivå. (RP 98/2024 rd) En myndighetsenhet (1 kap. 12 § i lagen) kan emellertid vara en enhet (se närmare kapitel 4.2).

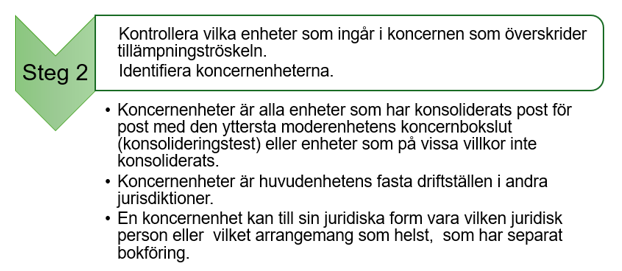

På bild 4 beskrivs i korthet de omständigheter som ska beaktas vid identifieringen av de enheter som bildar en koncern.

Bild 4. Identifiering av koncernenheterna.

Koncernen består av enheter. Dessa enheter kan vara exempelvis koncernens yttersta moderenhet, en mellanliggande moderenhet, en delägd moderenhet, en dotterenhet, ett fast driftställe, en undantagen enhet eller ett samföretag (RP 98/2024 rd).

Enheterna bildar en koncern när de är i intressegemenskap med varandra genom ägande eller bestämmande inflytande. I praktiken anses det finnas en intressegemenskap då koncernens yttersta moderenhet är skyldig att konsolidera enheternas tillgångar, skulder, intäkter, kostnader och kassaflöden i sitt koncernbokslut.

Till en koncern hör dock undantagsvis även sådana enheter som den yttersta moderenheten har undantagit i sitt koncernbokslut enligt en allmänt erkänd redovisningsstandard enbart på grund av sin storlek eller oväsentlighet eller på grund av att enheten innehas för handel (1 kap. 6 § 1 punkten). En sådan enhet betraktas dock som en del av koncernen, förutsatt att den fortfarande i tillräckligt hög grad är under den yttersta moderenhetens kontroll så att den omfattas av de allmänna konsolideringskraven i den aktuella redovisningsstandarden (kommentar till artikel 1.2.2, kapitel 24).

En i en jurisdiktion belägen enhet som har minst ett fast driftställe som är beläget i en annan jurisdiktion bildar också en koncern som avses i minimiskattelagen (1 kap. 6 § 2 punkten).

Dessutom tillämpas minimiskattelagen på samföretag som enligt kapitalandelsmetoden konsolideras i den yttersta moderenhetens koncernbokslut (se närmare kapitel 6).

3.2 Koncernens yttersta moderenhet (UPE, Ultimate Parent Entity)

Koncernens yttersta moderenhet är

- en enhet som direkt eller indirekt har ett bestämmande inflytande i en annan enhet och i vilken ingen annan enhet direkt eller indirekt har ett bestämmande inflytande (1 kap. 19 § 1 mom. 1 punkten). Dessutom ska enheten vara skyldig att upprätta ett koncernbokslut som avses i minimiskattelagen.

- en huvudenhet som har ett eller flera fasta driftställen i en annan jurisdiktion (1 kap. 19 § 1 mom. 2 punkten) och som i sitt bokslut tar med ett fast driftställes redovisade vinst eller förlust (1 kap. 41 §).

Med yttersta moderenhet avses dock inte en statlig fond (sovereign wealth fund) som är en sådan enhet inom den offentliga förvaltningen som avses i 1 kap. 12 § 2 punkten (1 kap. 19 § 2 mom., se närmare kapitel 4.2). Investeringsverksamhet som staten bedriver för egen räkning har på detta sätt undantagits från tillämpningen av minimiskattebestämmelserna. Många stater bedriver investeringsverksamhet genom olika statliga fonder. Många sådana fonder uppfyller definitionen i 12 § 2 punkten och är därmed undantagna enheter i form av sådana enheter inom den offentliga förvaltningen som avses i lagen. (RP 98/2024 rd)

Koncernens yttersta moderenhet kan vara en undantagen enhet. Då har den inga administrativa skyldigheter enligt minimiskattelagen och inte heller skyldighet att betala tilläggsskatt. Om den yttersta moderenheten i en koncern som uppfyller förutsättningarna för att tillämpa minimiskattelagen är en undantagen enhet, hänförs deklarationsskyldigheten till koncernens övriga koncernenheter enligt den tillämpliga beskattningsregeln, om de når upp till intäktströskeln på 750 miljoner euro enligt minimiskattelagen.

3.3 Andra moderenheter

Utöver koncernens yttersta moderenhet kan koncernen också ha mellanliggande moderenheter (intermediate parent entity, IPE) och delägda moderenheter (partially owned parent entity, POPE). Båda två kan vara skyldiga att betala tilläggsskatt enligt regeln om inkomstinkludering för en lågbeskattad koncernenhet de äger eller när de själva är lågbeskattade.

En mellanliggande moderenhet är en koncernenhet

- som direkt eller indirekt har ett ägarintresse i en annan koncernenhet i samma koncern och

- som inte är en yttersta moderenhet, en delägd moderenhet, ett fast driftställe eller en investeringsenhet. (1 kap. 27 §)

En delägd moderenhet är en koncernenhet

- som direkt eller indirekt har ett ägarintresse i en annan koncernenhet i samma storskaliga multinationella koncern eller samma storskaliga nationella koncern och

- för vilken mer än 20 procent av ägarintresset i dess vinst direkt eller indirekt innehas av en eller flera koncernexterna parter.

Dessutom förutsätter minimiskattelagen att enheten inte är koncernens yttersta moderenhet, ett fast driftställe eller en investeringsenhet. (1 kap. 29 §) Ägarintresset är en andel i eget kapital som berättigar till vinster eller eget kapital (1 kap. 30 §).

3.4 Koncernenhet (constituent entity)

Begreppet koncernenhet är centralt med tanke på tillämpningen av minimiskattelagen (RP 77/2023 rd). Enligt minimiskattelagen består en koncern av koncernenheter och lagen tillämpas på koncernenheter. När koncernens yttersta moderenhet är skyldig att konsolidera en enhets redovisningsposter post för post med koncernbokslutet, hör enheten till koncernen och är därmed en koncernenhet som avses i lagen (1 kap. 5 § 1 mom., RP 77/2023 rd).

Koncernenheter är också sådana enheter som koncernens yttersta moderenhet i enlighet med den tillämpade redovisningsstandarden inte har konsoliderat post för post enbart på grund av sin storlek eller oväsentlighet eller på grund av att de innehas för handel. (RP 77/2023, 6 § 1 mom. 1 punkten).

Begreppet koncernenhet är omfattande. Koncernenheter är alla enheter som hör till en storskalig multinationell eller storskalig nationell koncern som omfattas av lagens tillämpningsområde och som inte är undantagna enheter (1 kap. 3 § 2 och 3 mom.). Det kan också finnas minoritetsägda koncernenheter i koncernen (5 kap. 10 §).

Även fasta driftställen är koncernenheter om huvudenheten är en koncernenhet som avses i minimiskattelagen. Enligt 1 kap. 18 § i minimiskattelagen avses med ett fast driftställe:

- en plats för affärsverksamhet eller antagen plats för affärsverksamhet som är belägen i en jurisdiktion och som behandlas som ett fast driftställe i enlighet med ett tillämpligt skatteavtal, under förutsättning att en sådan jurisdiktion beskattar de intäkter som kan hänföras till en sådan plats för affärsverksamhet med stöd av artikel 7 i det modellavtal för skatter på inkomst och förmögenhet som utarbetats av Organisationen för ekonomiskt samarbete och utveckling (OECD) eller enligt en motsvarande bestämmelse,

- om det inte finns något gällande skatteavtal, en plats för affärsverksamhet eller en antagen plats för affärsverksamhet som är belägen i en jurisdiktion som beskattar de intäkter som kan hänföras till en sådan plats för affärsverksamhet på nettobasis på samma sätt som det beskattar dem som har sin skatterättsliga hemvist i jurisdiktionen i fråga,

- om en jurisdiktion inte har något system för företagsbeskattning, en plats för affärsverksamhet eller en antagen plats för affärsverksamhet som är belägen i jurisdiktionen som skulle behandlas som ett fast driftställe i enlighet med det i 1 punkten avsedda modellavtalet, under förutsättning att en sådan jurisdiktion skulle ha haft rätt att beskatta den i enlighet med artikel 7 i modellavtalet, och

- en plats för affärsverksamhet eller en antagen plats för affärsverksamhet som inte beskrivs i 1–3 punkten genom vilken affärsverksamhet bedrivs utanför den jurisdiktion där enheten är belägen, under förutsättning att en sådan jurisdiktion undantar intäkter från en sådan annan jurisdiktion från skatt.

Med koncernenhet kan i minimiskattelagen således avses även en enhet som inte behandlas som en separat skattskyldig (RP 77/2023).

Enheter som ansluter sig till och lämnar en koncern är koncernenheter under överföringsåret, om en del av deras tillgångar, skulder, intäkter, kostnader och kassaflöden inkluderas post för post i den yttersta moderenhetens koncernbokslut för räkenskapsperioden i fråga (6 kap. 3 § 1 mom.)

4 Undantagna enheter

4.1 Allmänt om undantagna enheter

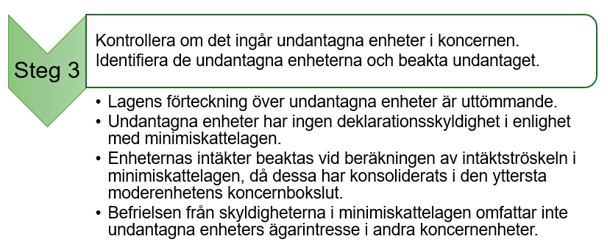

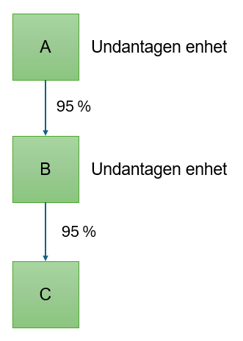

I en koncern som omfattas av lagens tillämpningsområde kan ingå enheter som är undantagna från tillämpningsområdet. Dessa enheter kallas för undantagna enheter. Bild 5 ger grundläggande fakta avseende undantagna enheter.

Bild 5. Undantagna enheter

Undantagna enheter är i regel inte koncernenheter. De faller i regel utanför lagens tillämpningsområde och har därmed ingen deklarationsskyldighet eller skyldighet att betala tilläggsskatt i enlighet med minimiskattelagen. Om alla enheter i en koncern är undantagna omfattas koncernen inte av minimiskattelagen.

Undantagna enheter beaktas dock i definitionen av en koncern och vid bedömningen av tröskelvärdet för årliga intäkter på 750 miljoner euro, då de utgör en del av en konsoliderad koncern och då de konsoliderats post för post i koncernbokslutet som upprättats av koncernens yttersta moderenhet.

Koncernen kan välja att inte behandla en enhet som en undantagen enhet, utan som en koncernenhet. Då omfattas enheten av minimiskattelagens tillämpning. Det är fråga om ett val som gäller i fem år och koncernen ska uppge det på tilläggsskatterapporten. (1 kap. 3 § 4 mom.) Då har den undantagna enheten samma deklarationsskyldigheter enligt minimiskattelagen som andra koncernenheter. Valet kan återkallas efter att femårsperioden löpt ut. Ett återkallande av valet är giltigt under fem räkenskapsperioder från och med slutet av den räkenskapsperiod då koncernen återkallar valet. Om koncernen inte återkallar valet förnyas det automatiskt utan särskilt deklarationsförfarande. (8 kap. 11 §)

Minimiskattelagen innehåller en uttömmande förteckning över de undantagna enheterna (1 kap. 3 § 2 och 3 mom.). Undantagna enheter enligt lagen är:

- myndighetsenheter,

- internationella organisationer,

- pensionsfonder,

- ideella organisationer,

- en investeringsfond eller ett investeringsinstrument för fast egendom, om de är den yttersta moderenheten i koncernen.

Dessutom är vissa enheter som ägs av ovan nämnda aktörer undantagna enheter (se närmare kapitel 4.7).

4.2 Myndighetsenheter

En enhet är en myndighetsenhet när den uppfyller följande villkor:

1. Verksamhetens syfte

- Enhetens huvudsakliga syfte är att fullgöra offentliga förvaltningsuppgifter och/eller

- förvalta jurisdiktionens eller dess myndighetsenhets

- tillgångar,

- investera,

- inneha investeringar samt

- investeringsverksamhet sammanhängande med förvaltningen av tillgångar.

2. Ansvar och rapportering

- Enheten ansvarar för det övergripande resultatet av sin verksamhet.

- Enheten ska årligen rapportera in uppgifter till den offentliga förvaltningen.

3. Enhetens fördelning av tillgångar och tillgångar vid upplösning

- Vid upplösning av enheten tillfaller dess tillgångar jurisdiktionens offentliga förvaltning.

- Om enhetens tillgångar fördelas kan de enbart fördelas till jurisdiktionens offentliga förvaltning.

- Fördelningen av tillgångar får inte komma fysiska personer till godo.

4. Förbud att bedriva affärsverksamhet

- Enheten bedriver inte affärsverksamhet. (1 kap. 12 §)

Enheter som står under centralförvaltningens direkta kontroll är undantagna enheter när deras verksamhet består i att sköta förvaltningen (RP 98/2024 rd).

Investeringsverksamhet som bedrivs för statens räkning faller utanför minimiskatteregleringens tillämpning. Syftet med detta är att säkerställa att alla enheter som faktiskt räknas som myndighetsenheter behandlas på samma sätt som myndighetsenheter. Det kan således inte uppkomma någon minimiskatteskattskyldighet för dem.

Till exempel statliga fonder som bedriver investeringsverksamhet för statens räkning uppfyller definitionen av myndighetsenhet. De är därmed undantagna enheter. En undantagen statlig fonds konsoliderade underkoncern tillämpas minimiskattelagen om dess årliga intäkter i sig överskrider tröskelvärdet för årliga intäkter på 750 miljoner euro (RP 98/2024 rd).

4.3 Internationella organisationer

Internationella organisationer är undantagna enheter som avses i minimiskattelagen. De är i stort sett undantagna på samma grunder som myndighetsenheter (se kapitel 4.2).

Med internationell organisation avses en mellanstatlig organisation (inbegripet överstatlig organisation) eller en av denna helägd representant eller helägt instrument som handlar på uppdrag av denna, som uppfyller samtliga följande kriterier:

- Medlemmarna består huvudsakligen av jurisdiktionernas regeringar.

- Den har med den jurisdiktion där organisationen är etablerad ett gällande avtal om organisationens huvudkvarter

eller ett i huvudsak motsvarande avtal. - Organisationens intäkter kan inte komma fysiska personer till godo enligt den lag som tillämpas på organisationen eller dokument som reglerar organisationens verksamhet. (1 kap. 13 §)

4.4 Pensionsfonder

Pensionsfonder är undantagna enheter som avses i minimiskattelagen. Definitionen av pensionsfond grundar sig på begreppet erkänd pensionsfond i artikel 3.1 i) (ii) i OECD:s modellavtal, men definitionen i minimiskattelagen är vidare. Begreppet pensionsfond i minimiskattelagen omfattar också pensionsenheter. De aktörer som producerar lagstadgat pensionsskydd i Finland anses i regel motsvara definitionen. (RP 77/2023 rd, kommentar till artikel 10.1 kapitel 88-90)

En enhet är en pensionsfond om

1. den är etablerad och verksam i en jurisdiktion, uteslutande eller nästan uteslutande för att administrera eller tillhandahålla pensionsförmåner eller relaterade förmåner till fysiska personer och

- enheten omfattas av den jurisdiktionens bestämmelser om pensionsfonder, eller

- de förmåner som enheten tillhandahåller eller administrerar skyddas genom nationella bestämmelser och finansieras genom ett förmögenhetskomplex som förvaltas av en separat, oberoende förvaltare för att säkerställa dem

2. den är en pensionsenhet som är etablerad och verksam uteslutande eller nästan uteslutande för att investera medel till förmån för pensionsfonder eller för att bedriva verksamhet som har samband med den reglerade verksamheten hos pensionsfonder, under förutsättning att den ingår i samma koncern som den pensionsfond som bedriver den reglerade verksamheten. (1 kap. 14 §)

Även vissa enheter som ägs av pensionsfonder är i minimiskattelagen avsedda undantagna enheter (1 kap. 3 § 1 mom. 1 och 2 punkten). Enheter som undantas enligt den nämnda bestämmelsen är endast enheter som ägs av egentliga pensionsfonder, men inte av pensionsenheter som anses utgöra pensionsfonder. Begränsningen har gjorts därför att definitionen av pensionsfonder i sig innehåller en utvidgning till pensionsenheter. Syftet med den är inte att utvidga begreppet undantagen enhet till enheter som ägs av pensionsenheter (RP 77/2023).

En pensionsfond kan vara den yttersta moderenheten i en koncern.

4.5 Ideella organisationer

Ideella organisationer är undantagna enheter som avses i minimiskattelagen. En organisation kan vara ideell då den uppfyller alla villkor nedan:

1. Enheten har etablerats och är verksam i den jurisdiktion där den har sin hemvist uteslutande för något av följande ändamål:

- religiösa, vetenskapliga, konstnärliga, utbildningsrelaterade, kulturella, idrottsliga, välgörenhetsmässiga eller liknande ändamål eller

- som en yrkesorganisation, näringslivsorganisation, handelskammare, fackförening, jordbruks- eller trädgårdsorganisation, medborgarorganisation eller organisation som uteslutande verkar för att främja social välfärd.

2. Enheten bedriver enbart affärsverksamhet som har direkt samband med dess ändamål.

3. Intäkter från den verksamheten ovan är helt eller nästan helt befriade från skatt i den jurisdiktion där enheten har sin hemvist.

4. Enheten har inte aktieägare eller medlemmar med äganderätt i enheten eller motsvarande rätt till dess intäkter eller tillgångar.

5. Enhetens tillgångar inte får delas ut till eller användas till förmån för fysiska personer förutom

- för att förverkliga syftet med en sådan verksamhet som aves i 1 punkten,

- som rimlig ersättning för utfört arbete eller användning av egendom till förmån för enheten eller

- som betalning som motsvarar skäligt marknadsvärde för egendom som enheten har förvärvat.

6. När enheten avslutas eller upplöses ska alla dess tillgångar fördelas eller styras till en annan i denna lag avsedd ideell organisation eller till en statlig aktör i enhetens jurisdiktion. (1 kap. 15 §)

4.6 En investeringsfond eller ett investeringsinstrument för fast egendom som yttersta moderenhet i en koncern

Investeringsfonder och investeringsenheter för fast egendom är undantagna enheter, om de är den yttersta moderenheten i en koncern. Syftet med undantaget är att skydda investeringsfondernas skatteneutralitet.

Definitionen av investeringsfond i minimiskattelagen grundar sig på standarden IFRS 10 samt på definitionen i direktiv (2011/61/EU) om förvaltare av alternativa fonder.

Enheten är en investeringsfond när den uppfyller samtliga nedanstående kriterier:

- den samlar tillgångar från flera investerare, av vilka åtminstone vissa inte är i intressegemenskap med varandra,

- den investerar i enlighet med en fastställd investeringsstrategi,

- den gör det möjligt för investerare att minska investeringskostnaderna eller sprida risken,

- den är främst utformad för att generera avkastning eller vinst på investeringar, eller skydd mot en särskild eller allmän händelse,

- dess investerare har rätt till avkastning från fondens tillgångar,

- enheten omfattas av regelverket (exempelvis förhindrande av penningtvätt), och

- den förvaltas av yrkesverksamma för investerarnas räkning. (1 kap. 16 §)

Enheten är ett investeringsinstrument för fast egendom när den uppfyller samtliga nedanstående kriterier:

- bred ägarbas

- innehar främst fast egendom

- omfattas av beskattning i ett led, antingen hos enheten eller hos dess investerare, så att beskattningen får skjutas upp med högst ett år. (1 kap. 17 §)

4.7 Enheter som ägs av undantagna enheter

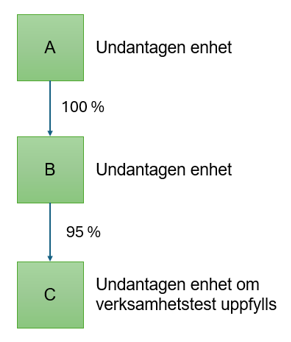

En enhet är en undantagen enhet dessutom då

- då den direkt eller indirekt genom en annan undantagen enhet ägs till minst 95 % av sitt värde (ägartest, ownership test) av en annan enhet än en pensionsenhet och

- den uteslutande eller nästan uteslutande bedriver verksamhet för att inneha tillgångar eller investera medel till förmån för den undantagna enheten eller

- den bedriver verksamheter som har samband med sådan verksamhet som bedrivs av de undantagna enheterna (verksamhetstest, activities test). (1 kap. 3 § 2 mom. 1 punkten)

Med enhetens värde avses det sammanlagda beloppet av dess emitterade ägarandelar. Det är alltså fråga om värdet på de emitterade och utestående aktierna (kommentar till artikel 1.5.2, kapitel 49).

Exemplet inleds

Exempel 10. En nyetablerad enhet har emitterat 200 stamaktier till ett värde av 1 euro per aktie och 100 preferensaktier till ett värde av 2 euro per aktie. Det sammanlagda värdet av samtliga aktier är 400 euro.

En undantagen enhet förvärvar alla stamaktier. Deras värde är totalt 200 euro. Dessutom förvärvar den 90 preferensaktier, till ett värde av totalt 180 euro. Den undantagna enheten äger aktier till ett värde av totalt 380 euro.

Ägarandelen är alltså 380 / 400. I procent är andelen

(380 / 400) x 100 = 95 % ägartestet uppfylls alltså (kommentar till artikel 1.5.2, kapitel 50).

Exempel 11. Koncernens yttersta moderenhet är den undantagna enheten A. A äger 100 % av aktiestocken i den undantagna enheten B. B äger å sin sida 95 % av värdet i enhet C.

När man bedömer om C är en undantagen enhet, granskar man om ägartestet uppfylls. Detta beräknas genom att A:s och B:s ägarandelar multipliceras med varandra varefter resultatet divideras med 100.

(100 % x 95 %) /100 = 95 %

Eftersom ägarandelen är 95 % uppfylls ägartestet. Om även förutsättningarna för verksamhetstestet uppfylls, anses enheten C vara en undantagen enhet.

Exempel 12. Koncernens yttersta moderenhet är den undantagna enheten A. A äger 95 % av värdet i den undantagna enheten B. B äger å sin sida 95 % av värdet i enhet C.

När man bedömer om C är en undantagen enhet, granskar man om ägartestet uppfylls. Detta beräknas genom att A:s och B:s ägarandelar multipliceras med varandra varefter resultatet divideras med 100.

(95 % x 95 %) / 100 = 90 %

Ägartestet uppfylls inte. Villkoren för verksamhetstestet behöver inte bedömas. C är inte en undantagen enhet.

Exemplet avslutas

En enhet är en undantagen enhet även då den direkt eller indirekt genom en kedja av undantagna enheter ägs till minst 85 % av sitt värde av en annan undantagen enhet, förutom en pensionsenhet. Ett ytterligare förutsättning är att i stort sett hela dess inkomst härrör från undantagna utdelningar eller undantagna kapitalvinster eller kapitalförluster vid beräkningen av justerad vinst eller förlust. (1 kap. 3 § 3 mom. 2 punkten).

Beräkningen görs på samma sätt som i exemplen ovan.

5 Förändringar i koncernstrukturen och bedömning av intäktströskeln

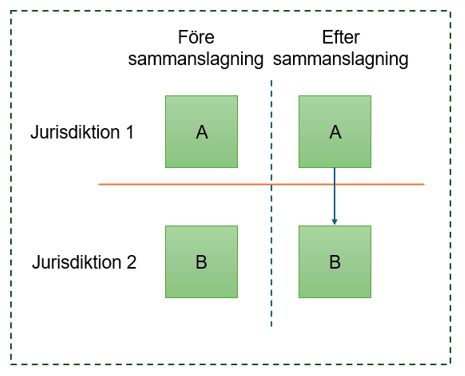

5.1 Sammanslagning

Det är fråga om sammanslagning om

- alla eller nästan alla koncernenheter i två eller flera koncerner slås samman till en enda koncern,

- en eller flera enheter som inte ingår i någon koncern slås samman med en existerande koncern eller

- två eller flera enheter om inte ingår i någon koncern slås samman till en koncern. (6 kap. 1 § 2 och 2 mom.)

Definitionen av sammanslagning omfattar ett brett spektrum av olika förändringar i koncernstrukturen från företagsförvärv till skatteneutrala fusioner. Sammanslagningens juridiska form spelar ingen roll när bestämmelsen tillämpas. Det väsentliga är att enheterna har slagits samman på det sätt som anges i lagen.

Bestämmelsen om sammanslagning är tillämplig både under räkenskapsperioden som prövas och på sammanslagning som har ägt rum under någon av de fyra räkenskapsperioder som föregår den räkenskapsperiod som prövas (RP 77/2023).

En koncern som bildats vid sammanslagning (i det följande också sammanslagen koncern) uppfyller tröskelvärdet för årliga intäkter under räkenskapsperioden som prövas eller under vilken som helst av de fyra jämförelseperioder som föregår sammanslagningen, om det sammanlagda beloppet av de intäkter som ingår i koncernboksluten för koncernerna som är parter i sammanslagningen är minst 750 miljoner euro för räkenskapsperioden i fråga (6 kap. 1 § 1 mom.). Om det som parter i sammanslagningen finns enheter som inte hör till någon koncern och som inte har något koncernbokslut, beaktas som intäkter de intäkter som ingår i deras bokslut.

När man bedömer om tröskelvärdet för de årliga intäkterna har överskridits i en sammanslagen koncern, ska man ta reda på vilken enhet som är skyldig att konsolidera koncernenheterna post för post i koncernbokslutet (kommentar till artikel 6.1.2 (b), kapitel 40).

Exemplet inleds

Exempel 13. Om en kapitalplaceringsfond förvärvar aktier i två målkoncerner, bildar dessa målkoncerner inte en koncern som avses i minimiskattelagen. Orsaken är investeringsfonden inte är skyldig att konsolidera målkoncernernas tillgångar, skulder, intäkter, kostnader eller penningmedel post för post i sitt koncernbokslut. Vardera målkoncernen upprättar fortfarande sitt eget särskilda koncernbokslut. Minimiskattebestämmelsernas tillämplighet bedöms på dessa koncernboksluts nivå. (kommentar till artikel 6.1.2 (b), kapitel 40)

Exemplet avslutas

Om koncernerna som sammanslås har olika räkenskapsperioder före sammanslagningen beaktas som intäkter efter sammanslagningen intäkterna för de räkenskapsperioder som löper ut under den räkenskapsperiod som koncernen använder som sin räkenskapsperiod efter sammanslagningen (RP 77/2023 rd).

Exemplet inleds

Exempel 14. Räkenskapsperioden för koncern A är lika med kalenderåret. Koncern A förvärvar koncern B 1.1.2024. Före sammanslagningen gick räkenskapsperioden för enhet B ut den 30 september. Efter sammanslagningen är koncernens räkenskapsperiod fortfarande lika med kalenderåret.

När man beräknar koncernens intäkter för åren före sammanslagningen, adderas till intäkterna i koncern A intäkterna de räkenskapsperioder i enhet B som går ut under motsvarande kalenderår.

I detta fall är det fråga om räkenskapsperioder i enhet B som gick ut:

- 30.9.2020

- 30.9.2021

- 30.9.2022

- 30.9.2023

Dessa intäkter slås samman med intäkterna i koncern A för de räkenskapsperioder som går ut:

- 31.12.2020

- 31.12.2021

- 31.12.2022

- 31.12.2023

Däremot beaktas intäkterna i enhet B för tiden 1.10.2023–31.12.2023 inte vid beräkningen av koncernens intäkter för åren 2023 och 2024. (RP 77/2023 rd)

Exemplet avslutas

5.1.1 Sammanslagning av två eller flera koncerner

Det är fråga om sammanslagning då alla eller nästan alla koncernenheter i två eller flera koncerner slås samman (6 kap. 1 § 1 mom.). Det görs en övergripande bedömning från fall till fall när villkoret nästan alla koncernenheter uppfylls.

Exemplet inleds

Exempel 15. Om en koncern avyttrar alla enheter inom ett affärsområde är det i regel inte fråga om en situation där nästan alla koncernenheter är föremål för omorganisering av affärsverksamheten. Så kan dock vara fallet om de avyttrade enheterna i praktiken har bildat den avyttrande koncernens hela affärsverksamhet (kommentar till artikel 6.1.2 (a), kapitel 38).

Exemplet avslutas

När alla eller nästan alla koncernenheter i två eller flera koncerner slås samman för att bilda en ny sammanslagen koncern, har den sammanslagna koncernen inget gemensamt bokslut för de tidigare åren att basera bedömningen av huruvida intäktströskeln överskrids på.

Huruvida intäktströskeln överskrids bedöms då utgående från det sammanlagda beloppet av intäkter i de sammanslagna koncernernas koncernbokslut. (RP 77/2023, kommentar till artikel 6.1.1 (a), kapitel 21) Om intäkternas sammanlagda belopp är minst 750 miljoner euro under två av de fyra räkenskapsperioder som omedelbart föregår den räkenskapsperiod som prövas, tillämpas minimiskattelagen på den sammanslagna koncernen.

Exemplet inleds

Exempel 16. Koncern A och koncern B slås samman. Vardera koncernens räkenskapsperiod är lika med kalenderåret och sammanslagningen sker under den sista dagen av räkenskapsperioden. Vardera koncernens årliga intäkter före sammanslagningen har varit mindre än 750 miljoner euro.

Vid sammanslagningen bildas den sammanslagna koncernen AB. Minimiskattelagen tillämpas på den från och med räkenskapsperioden som prövas, om de sammanlagda årliga intäkterna för koncern A och koncern B har varit minst 750 miljoner euro under två av de fyra jämförelseperioderna 1–4.

Koncern AB:s sammanlagda årliga intäkter har varit över 750 miljoner euro under räkenskapsperioderna 2, 3 och 4. Därför kan minimiskattelagen tillämpas på den från och med räkenskapsperioden som prövas.

Exemplet avslutas

5.1.2 Sammanslagning av enheter som inte ingår i någon koncern

Sammanslagningen kan också ske så att en part bestående av en eller flera enheter inte ingår i någon koncern och därför inte har något koncernbokslut. En enhet som inte ingår i någon koncern kan alltså slås samman med en existerande koncern eller bilda en ny koncern med en eller flera enheter som inte ingår i någon koncern. På sammanslagningen tillämpas samma principer som vid sammanslagning av två koncerner.

När man beräknar om tröskelvärdet för årliga intäkter överskrids beaktas för en koncern som är part i sammanslagningen intäkterna enligt dess koncernbokslut. I fråga om en enhet som inte ingår i någon koncern beaktas intäkterna i dess särskilda bokslut. (RP 77/2023 rd) Om det sammanlagda beloppet av intäkterna för enheterna som är parter i sammanslagningen är minst 750 miljoner euro under minst två av de fyra räkenskapsperioder som föregår den räkenskapsperiod som prövas, tillämpas minimiskattelagen på den sammanslagna koncernen.

Exemplet inleds

Exempel 17. A och B är från varandra fristående enheter som inte ingår i någon koncern. A förvärvar aktiestocken i B och enheterna bildar en ny koncern AB.

Intäkterna enligt A:s och B:s särskilda bokslut har varit följande:

När man beräknar om minimiskattelagen tillämpas på den sammanslagna koncernen AB, ska de årliga intäkterna i enhet A:s och enhet B:s särskilda bokslut räknas samman för var och en av de fyra räkenskapsperioder som föregår räkenskapsperioden som prövas.

På den sammanslagna koncernen AB tillämpas minimiskattelagen från och med räkenskapsperioden för sammanslagningen, eftersom de sammanlagda årliga intäkterna i A:s och B:s särskilda bokslut är minst 750 miljoner euro under räkenskapsperioderna 2 och 4.

Exemplet avslutas

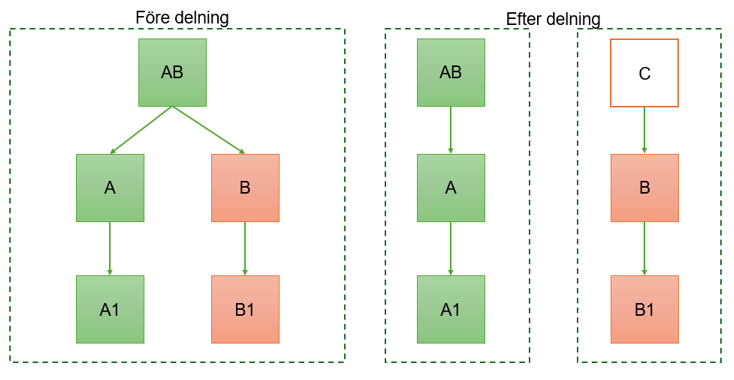

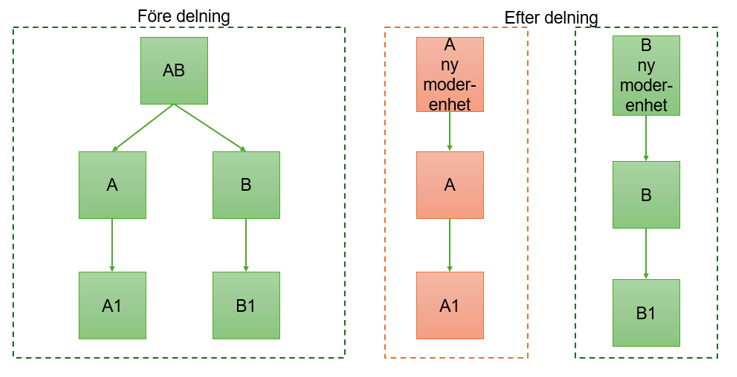

5.2 Delning

Syftet med bestämmelsen om delning i minimiskattelagen (6 kap. 2 §) är att säkerställa att delning av en koncern inte avbryter lagens tillämpning. Det är fråga om ett undantag till 1 kap. 2 § 2 mom. som avser tillämpningsområdet i lagen.

Innehållet i begreppet delning är mer omfattande än sådan fission som avses i skattelagstiftningen i Finland, varmed i allmänhet avses bolagsrättsliga situationer av typen universalsuccession. Med delning avses generellt olika arrangemang där en koncern delas upp så att dess koncernenheter i fortsättningen bildar flera koncerner. (RP 77/2023 rd) Den särskilda bestämmelsen om delning i minimiskattelagen är tillämplig på koncerner som bildats vid delning.

Enligt kommentaren avses med delning vilket som helst arrangemang där en grupp enheter avskiljs från koncernen så att de bildar två eller flera självständiga koncerner. Efter delningen konsolitderas dessa enheter inte längre post för post i koncernbokslutet för den ursprungliga koncernens yttersta moderenhet. Däremot konsolideras de avskilda enheterna post för post i koncernbokslutet för en eller flera nya yttersta moderenheter från och med start den dag då delningen träder i kraft. Definitionen baserar sig på konsolideringstestet och begreppet koncern i minimiskattebestämmelserna. (kommentar till artikel 6.1.3, kapitel 41 och 42)

I följande situationer är det inte fråga om delning:

- En enskild koncernenhet avskiljs till en självständig enhet (standalone entity).

- En eller flera koncernenheter avskiljs och den förvärvande parten är en multinationell eller nationell koncern. I dessa situationer kommer de avyttrade enheterna att ingå i redan en existerande koncern. Då uppstår det ingen ny koncern.

- I situationerna kan det dock vara fråga om sammanslagning om de avyttrade enheterna i praktiken omfattade nästan hela koncernens affärsverksamhet. (kommentar till artikel 6.1.3, kapitel 43)

Om en koncern som omfattas av lagens tillämpningsområde delas i två eller flera nya koncerner, uppfyller den nya koncernen som bildats vid delningen det sammanlagda tröskelvärdet för årliga intäkter på 750 miljoner euro för den första räkenskapsperiod som prövas och som löpt ut efter delningen, om dess årliga intäkter för räkenskapsperioden i fråga är minst 750 miljoner euro. (6 kap. 2 § 1 mom.) Det första momentet i bestämmelsen är alltså tillämpligt på en ny koncern som uppkommit vid delning för den första räkenskapsperioden som prövas och som löpt ut efter delningen.

Om intäkterna för en ny koncern som bildats vid delning inte överstiger tröskelvärdet för årliga intäkter för den första räkenskapsperiod som löpt ut efter delningen så som avses i 1 mom., bedöms minimiskattelagens tillämplighet på den för de andra, tredje eller fjärde testräkenskapsperioden som gått ut efter den särskilda selektionen. På en ny koncern som bildats vid delning tillämpas minimiskattelagen då dess intäkter i koncernbokslutet har varit minst 750 miljoner euro under minst två jämförelseperioder som löpt ut efter delningen (6 kap. 2 § 2 mom.).

Intäktströskeln i minimiskattelagen bedöms separat för varje koncern som bildats vid delning (kommentar till artikel 6.1.1 (c), kapitel 31–33).

Bestämmelsen om delning i minimiskattelagen tillämpas både på delning som sker under räkenskapsperioden som prövas och under de fyra jämförelseperioder som föregår den räkenskapsperiod som prövas.

Exemplet inleds

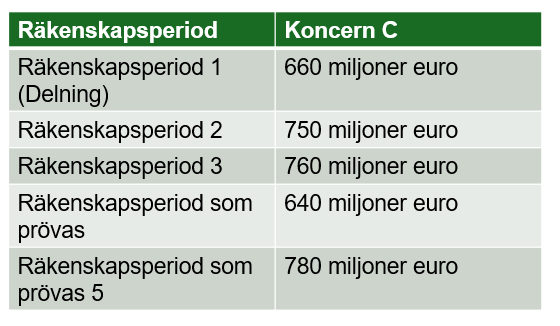

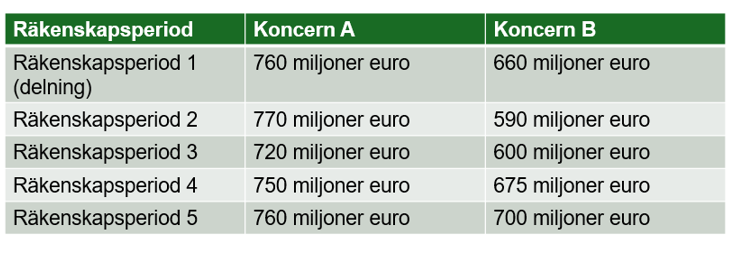

Exempel 18. Koncern AB som omfattas av lagens tillämpningsområde delades upp den sista dagen i räkenskapsperiod 1 så att underkoncern B avyttrades till den nya moderenheten C som etablerats för detta ändamål.

Koncern AB fortsätter sin verksamhet. Till följd av delningen bildar underkoncern B och C en ny koncern C. De årliga intäkterna för koncern C för räkenskapsperioden då delningen ägde rum och de följande räkenskapsperioderna är som följer:

Koncern C är en ny koncern som bildats vid delningen. Dess årliga intäkter överskrider inte gränsen på 750 miljoner euro under räkenskapsperiod 1. Intäktströskeln i minimiskattelagen överskrids för räkenskapsperiod 2 och 3. Koncern C omfattas av lagen tillämpningsområde från och med räkenskapsperiod 4 (räkenskapsperiod som prövas), eftersom den då har haft två räkenskapsperioder som överstiger tröskelvärdet för årliga intäkter efter delningen (6 kap. 2 § 2 mom.).

Den avskilda koncernen AB omfattades före delningen av minimiskattelagens tillämpning. Huruvida den omfattas av lagens tillämpning under åren efter delningen bedöms utifrån huvudregeln i 1 kap. 2 § 2 mom. i minimiskattelagen.

Exempel 19. Koncern AB som omfattats av lagens tillämpningsområde delades upp den 30 juni under räkenskapsperiod 1, så att det bildades två nya koncerner A och B. Räkenskapsperioden för koncern AB var lika med kalenderåret. Räkenskapsperioden för de nya koncernerna A och B är också lika med kalenderåret.

Efter delningen bedöms huruvida 6 kap. 2 § i minimiskattelagen kan tillämpas separat för respektive ny koncern.

På koncern A tillämpas minimiskattelagen från och med räkenskapsperiod 1 eftersom intäktströskeln överskrids redan då.

Tröskelvärdet för årliga intäkter överskrids inte för koncern B för någon av de räkenskapsperioder som prövas. Under granskningsperioden tillämpas minimiskattelagen således inte alls på den.

Exemplet avslutas

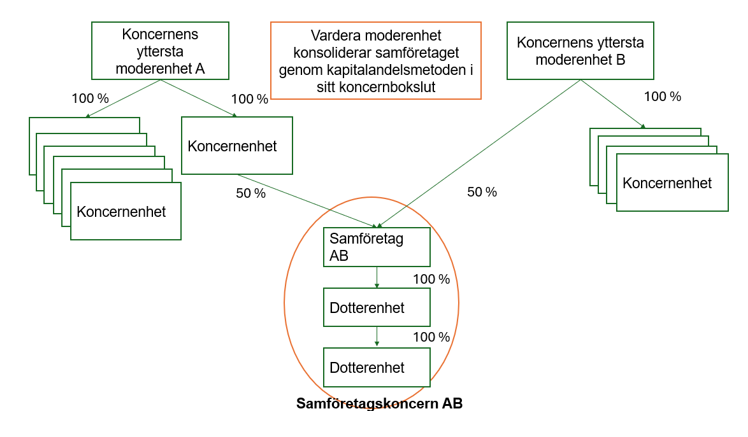

6 Samföretag (joint venture)

6.1 Samföretag, dotterenhet till ett samföretag och samföretagskoncern

Med samföretag avses i minimiskattelagen en enhet i vilken den yttersta moderenheten direkt eller indirekt innehar minst 50 procent av ägarintresset och vars bokslutsuppgifter konsolideras enligt kapitalandelsmetoden i den yttersta moderenhetens koncernbokslut (1 kap. 12 § 1 mom.).

Som ett samföretag i minimiskattelagen avses dock inte:

- en yttersta moderenhet i koncernen,

- en undantagen enhet,

- en enhet vars ägarintressen innehas direkt genom en undantagen enhet och som ytterligare villkor uppfyller åtminstone ett av följande villkor:

- enheten bedriver uteslutande eller nästan uteslutande verksamhet för att inneha tillgångar eller investera medel till förmån för dess investerare,

- enheten bedriver verksamhet som har samband med den undantagna enhetens verksamhet,

- enhetens intäkter undantas helt eller i stort sett helt från beräkningen av den justerade vinsten eller förlusten exempelvis på grund av att de utgör undantagna dividender eller undantagna kapitalvinster eller kapitalförluster.

- en enhet som innehas av en koncern som uteslutande består av undantagna enheter och

- en enhet som är en dotterenhet till ett samföretag. (1 kap. 12 § 2 mom.).

Med dotterenhet till ett samföretag avses en enhet vars tillgångar, skulder, intäkter, kostnader och kassaflöden har konsoliderats eller skulle ha konsoliderats post för post i samföretagets koncernbokslut i enlighet med en allmänt erkänd redovisningsstandard. Ett fast driftställe vars huvudenhet är ett samföretag eller en ovan avsedd dotterenhet till ett samföretag ska behandlas som en separat dotterenhet till ett samföretag. (1 kap. 12 § 3 mom.).

En samföretagskoncern bildas av ett samföretag och dess dotterenheter (1 kap. 13 § 1 mom.).

6.2 Samföretag i en koncern som omfattas av lagens tillämpningsområde

Den särskilda bestämmelsen om samföretag i 6 kap. 13 § i minimiskattelagen utsträcker lagens tillämpningsområde till samföretag och samföretagskoncerner, även om konsolideringstestet inte uppfylls i fråga om dem.

Ett samföretag och dess dotterenheter behandlas som om de var koncernenheter i en separat storskalig multinationell koncern eller storskalig nationell koncern och samföretaget som om det var den yttersta moderenheten i denna koncern.

Om det uppstår tilläggsskatt att betala på basis av låg beskattning av ett samföretag eller en samföretagskoncern, ska tilläggsskatten på basis av en specialbestämmelse hänföras att betalas till de koncerner som äger samföretaget och som omfattas av lagens tillämpningsområde enligt tillämplig skatteregel. (RP 77/2023 rd)

Exemplet inleds

Exempel 20. Koncern A och B omfattas av lagens tillämpningsområde. Koncern A:s yttersta moderenhet A äger indirekt 50 % av samföretag AB och koncern B:s yttersta moderenhet B äger direkt en lika stor andel. Vardera moderenhet redovisar samföretaget enligt kapitalandelsmetoden i sitt koncernbokslut. Samföretaget AB och dess dotterenheter bildar en i minimiskattelagen avsedd samföretagskoncern och på den tillämpas de särskilda bestämmelserna i 6 kap. 12 § och 13 § i minimiskattelagen.

Exemplet avslutas

7 En koncernenhets lokalisering och allokering av intäkt till en koncernenhet

7.1 En koncernenhets lokalisering

7.1.1 Allmänt

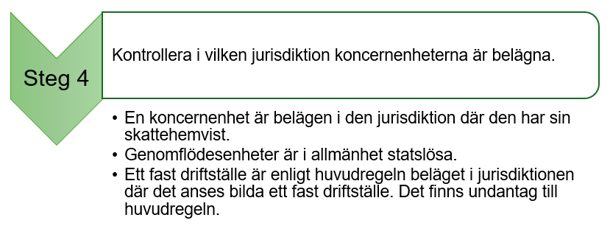

Av de föregående kapitlen framgår hur en koncern kan bedöma om intäktströskeln i minimiskattelagen överskrids och hur koncernen kan identifiera koncernenheter. I följande steg ska koncernen för allokeringen av intäkterna fastställa vilka jurisdiktioner dess koncernenheter är belägna i (bild 6). Det är viktigt att fastställa en koncernenhets lokalisering för den jurisdiktionsspecifika allokeringen av intäkterna bland annat eftersom den effektiva skattesatsen och procentsatsen för tilläggsskatt beräknas separat för varje jurisdiktion.

Bild 6. Kontrollera i vilken jurisdiktion koncernenheterna är belägna

Enligt huvudregeln i minimiskattelagen anses vid tillämpningen av lagen en annan koncernenhet än en genomflödesenhet eller ett fast driftställe vara belägen

- i sin skattehemvist, om koncernenheten har skattehemvist på grundval av sin etableringsort, sin plats för företagsledning eller motsvarande kriterier och

- i andra fall på etableringsorten (1 kap. 50 §).

Minimiskattelagen är tillämplig på koncernenheter belägna i Finland. En koncernenhets skattehemvist är i Finland exempelvis då den har etablerats enligt finländsk lagstiftning eller om koncernenhetens ledning utövas i Finland.

Om koncernenheten inte har skattehemvist på ovan nämnda grunder anses den vara belägen i Finland om den har etablerats här.

Om en koncernenhet har bytt lokalisering under en räkenskapsperiod, ska den anses vara belägen i den jurisdiktion där den var lokaliserad den första dagen av den räkenskapsperioden (1 kap. 54 §).

7.1.2 En genomflödesenhets lokalisering (statslös enhet)

Från beskattningens synvinkel är genomflödesenheter i regel statslösa. Med tanke på tillämpningen av minimiskattelagen är det dock i vissa fall nödvändigt att fastställa lokaliseringen. (RP 73/2023 rd)

En genomflödesenhet är belägen i den jurisdiktion där den etablerades om

- den är den yttersta moderenheten i koncernen eller

- den är skyldig att tillämpa en regel om inkomstinkludering i minimibeskattningen i någon annan roll än den yttersta moderenhetens (1 kap. 51 § 1 mom.).

I andra fall är genomflödesenheten statslös vid tillämpningen av minimiskattelagen (1 kap. 51 § 2 mom.).

Om genomflödesenheten är statslös behandlas den vid beräkningen av den effektiva skattesatsen och tilläggsskatten som den enda koncernenheten i den jurisdiktion där den är belägen.

Exemplet inleds

Exempel 21. Den direkta moderenheten för en genomflödesenhet är den yttersta moderenheten i en koncern som omfattas av minimiskattelagen och en undantagen enhet. Genomflödesenheten är därmed skyldig att tillämpa en regel om inkomstinkludering. Under dessa omständigheter är genomflödesenheten vid tillämpningen av minimiskattelagen belägen i den jurisdiktion där den har etablerats.

Exemplet avslutas

7.1.3 Ett fast driftställes lokalisering

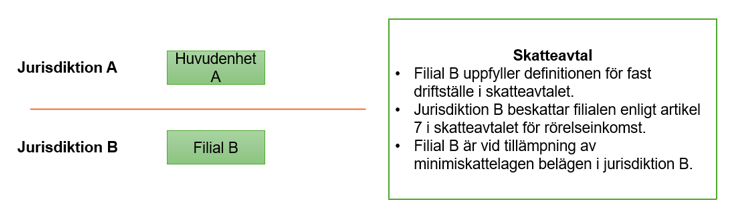

Fast driftställe definieras i 1 kap. 18 § i minimiskattelagen. Ett fast driftställes lokalisering definieras i 1 kap. 52 §. Om det finns ett gällande skatteavtal för skatter på inkomst och förmögenhet utarbetat av OECD mellan huvudenheten och det fasta driftställets jurisdiktioner utifrån vilket det fasta driftställets rörelseinkomst beskattas, är det fasta driftstället beläget i den jurisdiktion där det vid tillämpningen av skatteavtalet betraktas som ett fast driftställe. (1 kap. 18 § 1 mom. 1 punkten, 1 kap. 52 § 1 mom.)

Exemplet inleds

Exempel 22. Mellan jurisdiktion A och B finns ett gällande skatteavtal. Utifrån det bildar filial B ett fast driftställe för jurisdiktion B. Inkomst från det fasta driftstället beskattas enligt artikel 7 i skatteavtalet. Filial B är därmed ett fast driftställe beläget i jurisdiktion B som avses i 18 § 1 punkten i minimiskattelagen.

Exemplet avslutas

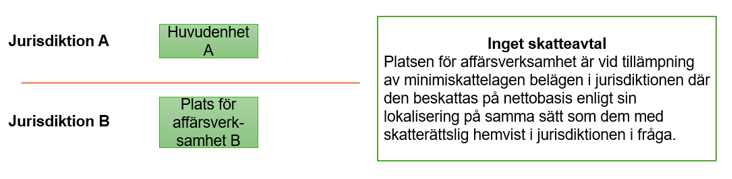

Om det inte finns något skatteavtal, är det fasta driftstället vid tillämpningen av minimiskattelagen beläget i den jurisdiktion där det beskattas på nettobasis utifrån sin lokalisering på samma sätt som andra med skatterättslig hemvist i jurisdiktionen i fråga. (1 kap. 18 § 1 mom. 2 punkten, 1 kap. 52 § 2 mom.)

Exemplet inleds

Exempel 23. Det finns inget gällande skatteavtal mellan jurisdiktion A och B. Jurisdiktion B beskattar inkomst från platsen för affärsverksamhet B på nettobasis på samma sätt som den beskattar andra med skatterättslig hemvist i jurisdiktionen i fråga. Platsen för affärsverksamhet B är vid tillämpningen av minimiskattelagen belägen i jurisdiktion B.

Exemplet avslutas

Om det fasta driftstället är beläget i en jurisdiktion som inte här något system för företagsbeskattning, kan det beaktas att vara lokaliserat i jurisdiktion i fråga. Detta förutsätter att det fasta driftstället behandlas som ett fast driftställe enligt modellavtalet som avses i 1 kap. 18 § 1 punkten i minimiskattelagen i en situation där jurisdiktionen där det fasta driftstället är beläget hade haft rätt att beskatta det enligt modellavtalet (deemed place of business). (1 kap. 18 § 1 mom. 3 punkten, 1 kap. 52 § 3 mom.)

Om huvudenhetens jurisdiktion undantar annan inkomst från ett fast driftställe än det som avses i 18 § 1–3 punkterna ovan från skatt, anses det fasta driftstället vid tillämpningen av minimiskattelagen vara statslöst (1 kap. 18 § 4 punkten).

7.1.4 Enheter som är belägna i flera jurisdiktioner

En enhet kan skattemässigt vara belägen i fler än en jurisdiktion (1 kap. 53 §).

I fall där minimiskattelagen tillämpas löses konflikten med dubbel hemvist

- utifrån skatteavtalet eller

- i fall där skatteavtal saknas eller där de behöriga myndigheterna inte når överenskommelse om lokaliseringen, på grund av skattebetalningen. Då anses enheten vara belägen i den jurisdiktion som ålade det högsta beloppet av skatter

- om beloppet av de skatter som betalats i båda jurisdiktionerna är detsamma, är enheten belägen i den jurisdiktion där den har det högsta avdraget för substansbeloppet.

- om avdraget för substansbeloppet är detsamma, är enheten statslös såvida den inte är den yttersta moderenheten i koncernen. I så fall anses den yttersta moderenheten i koncernen vara belägen i den jurisdiktion där den etablerades.

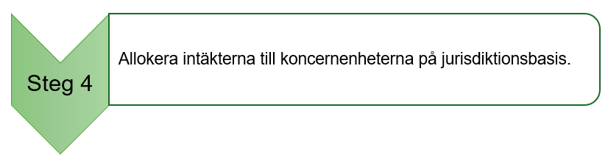

7.2 Allokering av intäkter på jurisdiktionsbasis

Koncernens effektiva skattesats bedöms vid tillämpningen av minimiskattelagen på jurisdiktionsbasis. Detta innebär att den effektiva skattesatsen beräknas utifrån det sammanlagda beloppet av den justerade vinsten eller förlusten för varje koncernenhet som är belägen i samma jurisdiktion.

OECD:s modellregler använder för detta den engelska termen jurisdictional blending. Av denna anledning ska koncernen allokera intäkterna enligt koncernbokslutet för koncernens yttersta moderenhet till den jurisdiktion där respektive koncernenhet är belägen (bild 7).

Bild 7. Allokering av intäkter på jurisdiktionsbasis

I minimiskattelagen finns det särskilda bestämmelser om allokering av intäkter från fasta driftställen och genomflödesenheter till en jurisdiktion. Detta behandlas i Skatteförvaltningen detaljerade anvisning ”Minimibeskattning av stora koncerner - fördelningen av justerad vinst eller förlust samt medräknade skatter mellan olika koncernenheter i vissa särskilda situationer” (VH/8239/00.01.00/2024, 25.11.2025)

ledande skattesakkunnig Sami Varonen

specialsakkunnig Minttu Karppelin