När du sköter skatteärenden i egenskap av en näringsidkare, jordbruksidkare eller skogsbruksidkare ska du efter att ha loggat in i MinSkatt välja länken Sköt egna skatteärenden. Via länken kan du sköta alla dina skatteärenden. Läs mer: Nytt i MinSkatt

I den här anvisningen behandlas bestämmelserna om beräkning av effektiv skattesats och tilläggsskatt i lagen om minimiskatt för stora koncerner (1308/2023). Bestämmelserna finns i huvudsak i kapitel 5 i lagen. Syftet med anvisningen är att förtydliga beräkningen av effektiv skattesats och tilläggsskatt. Utöver denna anvisning publicerar Skatteförvaltningen detaljerade anvisningar om andra relevanta delområden gällande stora koncerners minimiskatt.

Vid utarbetandet av denna anvisning har OECD:s administrativa riktlinjer fram till den år 2025 publicerade uppdaterade versionen av kommentaren beaktats. Enligt regeringens proposition (RP 98/2024 rd) förutsätter det nationella genomförandet av Rådets direktiv (EU) 2022/2523 om säkerställande av en global minimiskattenivå för multinationella koncerner och storskaliga nationella koncerner i unionen att OECD:s administrativa riktlinjer genomförs nationellt också till den del som genomförandet förutsätter lagändringar. Av den anledningen utgår Skatteförvaltningen från att OECD:s publicerade riktlinjer på erforderligt sätt kommer att upptas som del av den nationella lagstiftningen. I den mån de publicerade riktlinjerna ännu inte har behandlats i förarbetena till lagen, är det möjligt att innehållet i och tidpunkten för tillämpning av de administrativa riktlinjerna preciseras i anvisningen när lagstiftningsprocessen fortskrider. Denna anvisning uppdateras vid behov.

1 Inledning

1.1 Bakgrund

Bakgrunden till regleringen av stora koncerners minimiskatt finns i rådets direktiv (EU) 2022/2523 av den 14 december 2022 om säkerställande av en global minimiskattenivå för multinationella koncerner och storskaliga nationella koncerner i unionen (minimiskattedirektivet). Minimiskattedirektivet har satts i kraft i Finland genom lagen om minimiskatt för stora koncerner (1308/2023, minimiskattelagen). Laghänvisningar i anvisningen där namnet på lagen inte explicit angivits syftar på minimiskattelagen. I anvisningen hänvisas till minimiskattelagen och regeringens propositioner avseende denna (RP 77/2023 rd och RP 98/2024 rd) och dessutom till OECD:s publikationer Tax Challenges Arising from the Digitalisation of the Economy – Consolidated Commentary to the Global Anti-Base Erosion Model Rules (2025) (kommentar) och Tax Challenges Arising from the Digitalisation of the Economy – Administrative Guidance on the Global Anti-Base Erosion Model Rules (Pillar Two), July 2023 (OECD:s riktlinjer av juli 2023).

I denna anvisning behandlas de bestämmelser i minimiskattelagen som avser beräkningen av effektiv skattesats för multinationella koncerner eller storskaliga nationella koncerner (Effective Tax Rate, ETR). Största delen av dessa bestämmelser finns i kapitel 5 i minimiskattelagen. Med hjälp av beräkningen fastställs huruvida koncernens effektiva skattesats i jurisdiktionen är minst lika stor som minimiskattesatsen (15 %). Ifall den effektiva skattesatsen i jurisdiktionen understiger minimiskattesatsen är det fråga om en lågskattejurisdiktion och koncernenheterna där anses utgöra lågbeskattade koncernenheter (Low Taxed Constituent Entity, LTCE). För lågskattejurisdiktioner beräknas tilläggsskatt (Top-Up Tax) som fördelas till koncernenheterna.

I det inledande kapitlet i denna anvisning definieras grundläggande begrepp som avser beräkningen av effektiv skattesats och tilläggsskatt. I andra kapitlet behandlas beräkningen av effektiv skattesats i detalj och i tredje kapitlet beräkningen av tilläggsskatt.

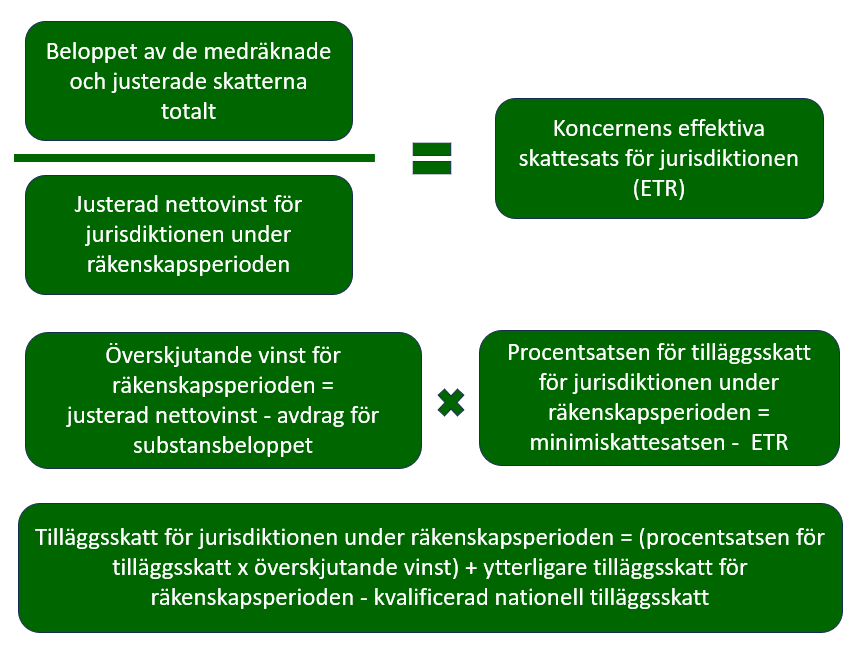

Bild 1 illustrerar beräkningen av koncernens effektiva skattesats och tilläggsskatt för jurisdiktionen under räkenskapsperioden.

Bild 1. Beräkning av koncernens effektiva skattesats och tilläggsskatt för jurisdiktionen under räkenskapsperioden

1.2 Grundläggande definitioner

1.2.1 Minimiskattesats

Minimiskattesatsen (Minimum Tax Rate) är 15 procent (1 kap. 20 §).

1.2.2 Lågskattejurisdiktion

Lågskattejurisdiktion har definierats i 1 kap. 37 § i minimiskattelagen. Med lågskattejurisdiktion avses en jurisdiktion som har en effektiv skattesats under 15 procent beräknat utifrån koncernens justerade vinst under räkenskapsperioden. Huruvida det är fråga om en lågskattejurisdiktion framgår således inte exempelvis av den nominella samfundsskattesatsen för jurisdiktionen, utan först utifrån beräkningen av den effektiva skattesatsen enligt minimiskattelagen.

1.2.3 Lågbeskattad koncernenhet

Med lågbeskattad koncernenhet (Low Taxed Constituent Entity) avses:

- en koncernenhet i en multinationell koncern eller i en storskalig nationell koncern som är belägen i en lågskattejurisdiktion, eller

- en statslös koncernenhet som har en effektiv skattesats under 15 procent beräknat utifrån den justerade vinsten under räkenskapsperioden. (1 kap. 26 §)

1.2.4 Justerad nettovinst

Den justerade nettovinsten för jurisdiktionen under en räkenskapsperiod (Net GloBE Income) är ett positivt belopp som fås genom att den justerade vinsten och den justerade förlusten för alla koncernenheter i jurisdiktionen räknas samman (5 kap. 1 § 2 mom.).

1.2.5 Medräknade och justerade skatter

Beloppet av de medräknade och justerade skatterna för en koncernenhet under en räkenskapsperiod är beloppet av den medräknade skatt som grundar sig på den beskattningsbara inkomst under räkenskapsperioden som ingår i det redovisade resultatet, justerat med de poster som föreskrivs i minimiskattelagen (4 kap. 2 §). Medräknade skatter behandlas i Skatteförvaltningens anvisning Minimiskatt för stora koncerner – medräknade skatter.

1.2.6 Överskjutande vinst

Den överskjutande vinsten under räkenskapsperioden är det positiva belopp som utgörs av den justerade nettovinsten för jurisdiktionen minskat med avdraget för substansbeloppet (5 kap. 3 § 3 mom.). Avdrag för substansbeloppet behandlas i kapitel 3.2 i anvisningen.

1.2.7 Tilläggsskatt

Med tilläggsskatt avses en skatt som beräknas på det sätt som föreskrivs i minimiskattelagen och som beräknas för en jurisdiktion där koncernens effektiva skattesats understiger minimiskattesatsen. Tilläggsskatten fördelas till de lågbeskattade koncernenheterna i jurisdiktionen i relation till deras justerade vinst (1 kap. 21 §, 5 kap. 2 §). Den enhet som ska betala tilläggsskatten avgörs enligt vilken skatteregel (nationell tilläggsskatt, regel om inkomstinkludering, regel om kompensation för bortfall i skattebetalning) som tillämpas i situationen.

1.2.8 Kvalificerad nationell tilläggsskatt

Bestämmelserna om betalning av tilläggsskatt finns i kapitel 2 i minimiskattelagen. Enligt reglernas prioritetsordning debiteras tilläggsskatt i första hand som en kvalificerad nationell tilläggsskatt (QDMTT) i en lågskattejurisdiktion, i andra hand enligt en kvalificerad regel om inkomstinkludering (QIIR) i jurisdiktionen där moderenheten är belägen eller i sista hand enligt en kvalificerad regel om kompensation för bortfall i skattebetalning (QUTPR). Tilläggsskatten för lågbeskattade koncernenheter belägna i Finland debiteras med stöd av regeln om kvalificerad nationell tilläggsskatt i Finland. Skattereglerna behandlas närmare i Skatteförvaltningens anvisning Minimibeskattning av stora koncerner – tillämpning av skatteregeln och allokering av tilläggsskatt till koncernenheter. Anvisningen är under arbete.

Om det i en lågskattejurisdiktion finns en giltig kvalificerad nationell tilläggsskatt, debiteras tilläggsskatten i första hand utifrån den. Vid beräkning av tilläggsskattebeloppet som ska betalas i andra jurisdiktioner minskas tilläggsskatten för jurisdiktionen med beloppet av den kvalificerade nationella tilläggsskatten. I allmänhet täcker den kvalificerade nationella tilläggsskatten hela tilläggsskatten som ska betalas för jurisdiktionen, varvid regeln om inkomstinkludering eller regeln om kompensation för bortfall i skattebetalning inte tillämpas.

Om en nationell tilläggsskatt som är giltig i en jurisdiktion (DMTT) inte har godkänts som kvalificerad (QDMTT) i en särskild kollegial utvärdering inom ramen för OECD:s och G20-ländernas inkluderande ramverk (OECD and G20 Inclusive Framework) minskar en nationell tilläggsskatt som påförts på basis av den inte tilläggsskatten för jurisdiktionen. En dylik nationell tilläggsskatt beaktas som en medräknad skatt vid beräkningen av jurisdiktionens effektiva skattesats.

2 Effektiv skattesats

2.1 Beräkning av effektiv skattesats

Vid beräkningen av effektiv skattesats fastställs huruvida koncernenheterna inom jurisdiktionen beskattas enligt minst minimiskattesatsen eller om tilläggsskatt ska beräknas för jurisdiktionen. Koncernens effektiva skattesats i jurisdiktionen beräknas på basis av de sammanlagda beloppen för alla koncernenheter belägna inom samma jurisdiktion. Koncernenheter och deras lokalisering behandlas i Skatteförvaltningens anvisning Minimibeskattning av stora koncerner – identifiering av en koncern och allokering av inkomst till koncernenheter. Anvisningen är under arbete. Innan den effektiva skattesatsen beräknas ska varje koncernenhets justerade vinst eller förlust samt medräknade och justerade skatter fastställas. Medräknade och justerade skatter behandlas i Skatteförvaltningens anvisning Minimiskatt för stora koncerner – medräknade skatter. Beräkningen av justerat resultat behandlas i Skatteförvaltningens anvisning Minimibeskattning av stora koncerner – justerad vinst eller förlust. Anvisningen är under arbete. Om summan av det justerade resultatet för koncernenheterna i en jurisdiktion är negativ, uppstår en nettoförlust för jurisdiktionen. Då beräknas ingen effektiv skattesats.

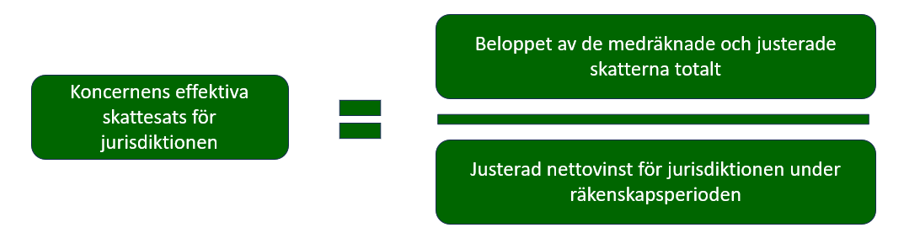

Koncernens effektiva skattesats i en jurisdiktion beräknas för varje räkenskapsperiod genom att det sammanlagda beloppet av de medräknade och justerade skatterna för de koncernenheter som är belägna i jurisdiktionen delas med den justerade nettovinsten för jurisdiktionen (5 kap. 1 §). Enligt denna huvudregel beräknas den effektiva skattesatsen separat för varje jurisdiktion med beaktande av den justerade vinsten eller förlusten samt de medräknade och justerade skatterna för samtliga koncernenheter belägna i samma jurisdiktion. Effektiv skattesats beräknas med fyra decimalers noggrannhet (kommentar till artikel 5.1.1). Vid beräkningen av effektiv skattesats minskas beloppen inte med eventuella koncernexterna ägarintressen. Deras inverkan beaktas vid fördelningen av eventuell tilläggsskatt. Under det år då en enhet blir en del av eller upphör att vara en del av en koncern beaktas däremot vid beräkningen av effektiv skattesats endast den del av målenhetens redovisade vinst eller förlust samt medräknade och justerade skatter som inkluderas i den yttersta moderenhetens koncernbokslut (6 kap. 3 § 2 mom.).

Bild 2 och exempel 1 nedan illustrerar beräkningen av effektiv skattesats.

Bild 2. Beräkningsformeln för effektiv skattesats

Huomio osio alkaa

Exempel 1. Beräkning av effektiv skattesats

Koncern A har enheter i tre olika jurisdiktioner: A, B och C. Enheterna och deras justerade vinst/förlust och medräknade och justerade skatter är följande:

| Enhet | Justerad vinst/förlust | Medräknade och justerade skatter |

|---|---|---|

| Moderbolag A | 100 | 20 |

| Dotterbolag A1 | 50 | 10 |

| Dotterbolag A2 | 20 | 4 |

| Fast driftställe B1 | 20 | 2 |

| Mellanmoderbolag C | 0 | 0 |

| Dotterbolag C1 | 20 | 4 |

| Dotterbolag C2 | -50 | -10 |

För jurisdiktion A är den justerade nettovinsten för räkenskapsperioden 100+50+20=170 och beloppet av de medräknade och justerade skatterna totalt 20+10+4=34. Koncernens effektiva skattesats för jurisdiktion A är 34/170=0,2 det vill säga 20 %.

För jurisdiktion B är den justerade nettovinsten för räkenskapsperioden 20 och de medräknade och justerade skatterna 2. Koncernens effektiva skattesats för jurisdiktion B är 2/20=0,1 det vill säga 10 %.

För jurisdiktion C är det justerade nettoresultatet för räkenskapsperioden 0+20-50=-30. Eftersom det justerade nettoresultatet för jurisdiktionen under räkenskapsperioden är negativt, beräknas ingen effektiv skattesats.

Huomio osio päättyy

Som undantag till huvudregeln för beräkning av effektiv skattesats finns det i minimiskattelagen särskilda bestämmelser om beräkningen av effektiv skattesats och tilläggsskatt för koncernenheter som anses utgöra investeringsenheter, minoritetsägda koncernenheter, statslösa koncernenheter samt samföretag och samföretagskoncerner. Dessa undantag behandlas i följande kapitel.

2.2 Separat beräkning för investeringsenheter

En investeringsenhet eller en investeringsenhet inom försäkringsverksamhet som är belägen inom jurisdiktionen, och som inte är en skattetransparent enhet, beaktas inte vid beräkning av jurisdiktionens effektiva skattesats, utan dess effektiva skattesats beräknas separat från den effektiva skattesatsen i den jurisdiktionen (7 kap. 11 §). Investeringsenheter och investeringsenheter inom försäkringsverksamhet behandlas i Skatteförvaltningens anvisning Minimibeskattning av stora koncerner - identifiering av en koncern och allokering av inkomst till koncernenheter. Anvisningen är under arbete. I den separata beräkningen ska den effektiva skattesatsen för investeringsenheten vara lika med dess medräknade och justerade skatter dividerat med koncernens fördelningsbara andel av investeringsenhetens justerade vinst. Om mer än en investeringsenhet är belägen i en jurisdiktion ska investeringsenheternas effektiva skattesats dock beräknas genom att kombinera deras medräknade och justerade skatter, avdrag för substansbeloppet samt koncernens fördelningsbara andel i investeringsenheternas justerade vinst.

Beloppet av tilläggsskatten för en investeringsenhet fås genom att investeringsenhetens procentsats för tilläggsskatt multipliceras med skillnaden mellan koncernens fördelningsbara andel av investeringsenhetens justerade vinst och det avdrag för substansbeloppet som beräknats för investeringsenheten. Procentsatsen för tilläggsskatt för en investeringsenhet är lika med skillnaden mellan minimiskattesatsen och investeringsenhetens effektiva skattesats.

Den separata beräkningen av effektiv skattesats för en investeringsenhet tillämpas däremot inte om koncernen gör ett val i enlighet med 7 kap. 13 § i minimiskattelagen som gäller en investeringsenhets transparens eller ett val i enlighet med 7 kap. 14 § i minimiskattelagen som gäller en investeringsenhets skatteplikt för utdelning. I dessa situationer beaktas investeringsenhetens inkomster eller utdelningar och därtill hörande medräknade skatter som inkomst för den ingående ägarenheten vid beräkningen av effektiv skattesats.

2.3 Separat beräkning för minoritetsägda koncernenheter

Med minoritetsägd koncernenhet avses i minimiskattelagen en sådan koncernenhet i vilken den yttersta moderenheten har ett direkt eller indirekt ägarintresse på högst 30 procent. Trots det låga ägarintresset är en sådan enhet en koncernenhet, eftersom den yttersta moderenheten har bestämmande inflytande i den på annan grund än ägarskap (kommentar till artikel 5.6, punkt 97). Minoritetsägda koncernenheter behandlas i Skatteförvaltningens anvisning Minimibeskattning av stora koncerner - identifiering av en koncern och allokering av inkomst till koncernenheter. Anvisningen är under arbete.

Effektiv skattesats och tilläggsskatt för koncernenheter som tillhör en minoritetsägd undergrupp beräknas som om den minoritetsägda undergruppen vore en separat koncern i förhållande till den övriga koncernen. Den justerade vinsten eller de medräknade och justerade skatterna för enheter i en minoritetsägd undergrupp medtas inte i beräkningen av justerad nettovinst för de övriga koncernenheterna belägna i samma jurisdiktion eller effektiv skattesats för jurisdiktionen, utan för dem beräknas en egen effektiv skattesats för jurisdiktionen. (5 kap. 10 §)

Effektiv skattesats och tilläggsskatt för en minoritetsägd koncernenhet som inte hör till en minoritetsägd undergrupp beräknas på enhetsbasis. Den justerade vinsten eller de medräknade och justerade skatterna för en sådan minoritetsägd koncernenhet ska i jurisdiktionen där koncernenheten är belägen undantas från fastställandet av effektiv skattesats och justerad nettovinst för koncernens jurisdiktion. (5 kap. 10 §)

Den separata beräkningen för minoritetsägda koncernenheter kan också tillämpas på fast driftställe, om det fasta driftstället och dess huvudenhet är minoritetsägda koncernenheter (kommentar till artikel 5.6, punkt 98). Bestämmelsen tillämpas inte på en minoritetsägd koncernenhet som är en investeringsenhet (5 kap. 10 §).

Den separata beräkningen för minoritetsägda koncernenheter har inte större inverkan än så på tillämpningen av minimiskattelagen. Beloppen för en minoritetsägd undergrupp ingår i koncernens belopp exempelvis vid bedömning av tillämpningströskeln eller förutsättningarna för undantag av mindre betydelse i minimiskattelagen.

2.4 Separat beräkning för statslösa koncernenheter

Enligt bestämmelserna om lokalisering i minimiskattelagen kan en genomflödesenhet, ett fast driftställe eller en enhet som är belägen i fler än en jurisdiktion under vissa förutsättningar vara statslös. Genomflödesenheter och fasta driftställen behandlas i Skatteförvaltningens anvisning Minimibeskattning av stora koncerner - fördelningen av justerad vinst eller förlust samt medräknade skatter mellan olika koncernenheter i vissa särskilda situationer.

En genomflödesenhet är statslös om den inte är koncernens yttersta moderenhet eller en koncernenhet som är skyldig att tillämpa en regel om inkomstinkludering enligt 2 kap. i minimiskattelagen (1 kap. 51 §).

Ett fast driftställe är statslöst om det är fråga om en plats för affärsverksamhet eller en antagen plats för affärsverksamhet som inte är ett fast driftställe som avses i skatteavtal, lokal skattelagstiftning eller modellskatteavtalet, men genom vilken affärsverksamhet bedrivs utanför den jurisdiktion där enheten är belägen, och under förutsättning att enhetens jurisdiktion undantar intäkter från en sådan annan jurisdiktion från skatt. En enhet kan även vara belägen i flera jurisdiktioner. Då avgörs lokaliseringen enligt 1 kap. 53 § i minimiskattelagen i första hand enligt skatteavtalet. I en situation där skatteavtal saknas eller i en situation där de behöriga myndigheterna inte når överenskommelse om lokaliseringen, bestäms lokaliseringen i allmänhet på grund av skattebetalningen. Om lokaliseringen för en enhet som är belägen i flera jurisdiktioner inte kan avgöras enligt reglerna i 1 kap. 53 §, anses enheten vara statslös.

Enligt minimiskattelagen anses en statslös koncernenhet vara den enda koncernenheten i den jurisdiktion där den är belägen (5 kap. 6 §). Den effektiva skattesatsen, tilläggsskatten och avdraget för substansbeloppet för varje statslös koncernenhet beräknas således separat från motsvarande beräkningar för de andra koncernenheterna.

2.5 Separat beräkning för samföretag och samföretagskoncerner

Med samföretag avses i minimiskattelagen en enhet i vilken den yttersta moderenheten direkt eller indirekt innehar minst 50 procent av ägarintresset och vars bokslutsuppgifter konsolideras enligt kapitalandelsmetoden i den yttersta moderenhetens koncernbokslut. Med dotterenhet till ett samföretag avses en enhet vars tillgångar, skulder, intäkter, kostnader och kassaflöden ska konsolideras post för post i samföretagets koncernbokslut i enlighet med en allmänt erkänd redovisningsstandard. Ett fast driftställe vars huvudenhet är ett samföretag eller en ovan avsedd dotterenhet till ett samföretag ska behandlas som en separat dotterenhet till ett samföretag (6 kap. 12 §). Samföretag behandlas närmare i Skatteförvaltningens anvisning Minimibeskattning av stora koncerner - identifiering av en koncern och allokering av inkomst till koncernenheter. Anvisningen är under arbete.

Vid beräkning av effektiv skattesats och tilläggsskatt behandlas ett samföretag och dess dotterenheter som en separat koncern och samföretaget som denna koncerns yttersta moderenhet (6 kap. 13 §). För enheter som hör till en samföretagskoncern beräknas därmed en från de andra koncernenheterna separat effektiv skattesats för jurisdiktionen.

3 Tilläggsskatt

3.1 Beräkning av tilläggsskatt

Om koncernens effektiva skattesats för jurisdiktionen understiger minimiskattesatsen 15 procent, ska för jurisdiktionen beräknas tilläggsskatt för räkenskapsperioden. Tilläggsskatt (se kapitel 1.2.7) genomför beskattning enligt minimiskattesatsen av koncernens överskjutande vinst för jurisdiktionen. Vid beräkningen av tilläggsskatt ska procentsatsen för tilläggsskatt samt beloppet av överskjutande vinst för jurisdiktionen därför först fastställas.

Procentsatsen för tilläggsskatt för jurisdiktionen under räkenskapsperioden utgörs av minimiskattesatsen (15 %) minskat med koncernens effektiva skattesats i jurisdiktionen. Bild 3 illustrerar beräkningen av procentsatsen för tilläggsskatt för jurisdiktionen.

Bild 3. Beräkningsformeln för procentsatsen för tilläggsskatt

Huomio osio alkaa

Exempel 2.

Koncernens effektiva skattesats för en jurisdiktion är 8,18 %. Procentsatsen för tilläggsskatt i jurisdiktionen under räkenskapsperioden utgörs av minimiskattesatsen minskat med koncernens effektiva skattesats för jurisdiktionen 15 % - 8,18 % = 6,82 %.

Huomio osio päättyy

Den överskjutande vinsten för räkenskapsperioden är den justerade nettovinsten för jurisdiktionen under räkenskapsperioden minskat med avdraget för substansbeloppet (se kapitel 3.2 i denna anvisning). Den justerade nettovinsten för jurisdiktionen under räkenskapsperioden är summan av den justerade vinsten eller förlusten för koncernenheterna belägna i samma jurisdiktion, som används för beräkning av den effektiva skattesatsen. Bild 4 illustrerar beräkningen av överskjutande vinst under räkenskapsperioden.

Bild 4. Beräkningsformeln för överskjutande vinst under räkenskapsperioden

Om avdraget för substansbeloppet är lika stort eller större än den justerade nettovinsten för jurisdiktionen under räkenskapsperioden, uppstår det ingen överskjutande vinst och inte heller någon tilläggsskatt.

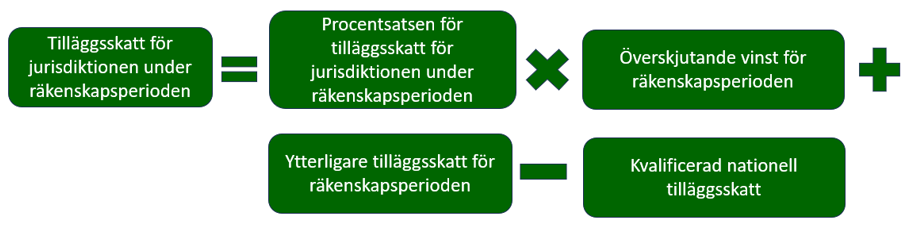

Tilläggsskatten för jurisdiktionen under räkenskapsperioden utgörs av procentsatsen för tilläggsskatt för jurisdiktionen under räkenskapsperioden multiplicerat med beloppet av överskjutande vinst för räkenskapsperioden. Beloppet som erhålls på detta sätt ökas med eventuell ytterligare tilläggsskatt för räkenskapsperioden (se kapitel 3.3) och minskas med eventuell kvalificerad nationell tilläggsskatt (se kapitel 1.2.8). Bild 5 illustrerar beräkningen av tilläggsskatt för jurisdiktionen under räkenskapsperioden.

Bild 5. Beräkning av tilläggsskatt för jurisdiktionen under räkenskapsperioden

Huomio osio alkaa

Exempel 3. Beräkning av tilläggsskatt för jurisdiktionen under räkenskapsperioden

En multinationell koncern har enheter i fyra jurisdiktioner. Jurisdiktionerna har ingen giltig kvalificerad nationell tilläggsskatt. I tabellen nedan specificeras de uppgifter som behövs för att räkna ut tilläggsskatten för jurisdiktionen under räkenskapsperioden separat för varje jurisdiktion. Avdrag för substansbeloppet och ytterligare tilläggsskatt behandlas i kapitel 3.2 och 3.4 i denna anvisning.

| Jurisdiktion | Justerad nettovinst för räkenskapsperioden | Beloppet av de medräknade och justerade skatterna totalt | Koncernens effektiva skattesats för jurisdiktionen | Procentsats för tilläggsskatt för jurisdiktionen under räkenskapsperioden | Avdrag för substansbelopp | Ytterligare tilläggsskatt för räkenskapsperioden |

|---|---|---|---|---|---|---|

| A | 100 | 20 | 20 % | - | - | 5 |

| B | 150 | 15 | 10 % | 5 % | - | - |

| C | 200 | 20 | 10 % | 5 % | 80 | - |

| D | 50 | 5 | 10 % | 5 % | 80 | - |

Jurisdiktion A

Koncernens effektiva skattesats för jurisdiktionen som beräknats utifrån den justerade nettovinsten för räkenskapsperioden och beloppet av de medräknade och justerade skatterna totalt är 20/100 = 0,2 det vill säga 20 %. Eftersom den effektiva skattesatsen överstiger 15 %, beräknas ingen procentsats för tilläggsskatt för jurisdiktionen under räkenskapsperioden. Under räkenskapsperioden har det gjorts en justering hänförlig till en tidigare räkenskapsperiod, på grund av vilken ytterligare tilläggsskatt om 5 ska betalas för den tidigare räkenskapsperioden. Av detta uppkommer ytterligare tilläggsskatt för räkenskapsperioden 5. Tilläggsskatten för jurisdiktion A under räkenskapsperioden är lika stor som den ytterligare tilläggsskatten för räkenskapsperioden, det vill säga 5.

Jurisdiktion B

Koncernens effektiva skattesats för jurisdiktionen som beräknats utifrån den justerade nettovinsten för räkenskapsperioden och beloppet av de medräknade och justerade skatterna totalt är 15/150 = 0,1 det vill säga 10 %. Eftersom den effektiva skattesatsen understiger 15 % ska ett tilläggsskattebelopp beräknas. Procentsatsen för tilläggsskatt för jurisdiktionen under räkenskapsperioden är 15 % - 10 % = 5 %. För jurisdiktionen uppkommer inget avdrag för substansbelopp, varför tilläggsskatten beräknas direkt utifrån den justerade nettovinsten för räkenskapsperioden. Tilläggsskatten för jurisdiktion B under räkenskapsperioden är 5 % x 150 = 7,5.

Jurisdiktion C

Koncernens effektiva skattesats för jurisdiktionen som beräknats utifrån den justerade nettovinsten för räkenskapsperioden och beloppet av de medräknade och justerade skatterna totalt är 20/200 = 0,1 det vill säga 10 %. Eftersom den effektiva skattesatsen understiger 15 % ska ett tilläggsskattebelopp beräknas. Procentsatsen för tilläggsskatt för jurisdiktionen under räkenskapsperioden är 15 % - 10 % = 5 %. Avdraget för substansbeloppet för jurisdiktionen är 80. Den överskjutande vinsten för räkenskapsperioden är 200-80 = 120. Tilläggsskatten för jurisdiktion C under räkenskapsperioden är 5 % x 120 = 6.

Jurisdiktion D

Koncernens effektiva skattesats för jurisdiktionen som beräknats utifrån den justerade nettovinsten för räkenskapsperioden och beloppet av de medräknade och justerade skatterna totalt är 5/50 = 0,1 det vill säga 10 %. Eftersom den effektiva skattesatsen understiger 15 % ska ett tilläggsskattebelopp beräknas. Procentsatsen för tilläggsskatt för jurisdiktionen under räkenskapsperioden är 15 % - 10 % = 5 %. Avdraget för substansbeloppet för jurisdiktionen är 80. Eftersom avdraget för substansbeloppet är större än den justerade nettovinsten för jurisdiktionen under räkenskapsperioden är den överskjutande vinsten 0. För jurisdiktion D uppkommer ingen tilläggsskatt för räkenskapsperioden.

Huomio osio päättyy

3.2 Avdrag för substansbelopp

Med hjälp av avdraget för substansbeloppet begränsas tilläggsskatten så att den hänför sig till koncernens överskjutande vinst. Den överskjutande vinsten under räkenskapsperioden utgör beloppet av den justerade nettovinsten för jurisdiktionen under räkenskapsperioden minskat med avdraget för substansbeloppet. Tilläggsskatten för jurisdiktionen under räkenskapsperioden utgör den överskjutande vinsten under räkenskapsperioden multiplicerat med procentsatsen för tilläggsskatt. Avdraget för substansbeloppet har alltså betydelse i situationer där koncernens effektiva skattesats i jurisdiktionen understiger minimiskattesatsen och ett tilläggsskattebelopp beräknas för jurisdiktionen under räkenskapsperioden.

Avdraget för substansbeloppet beräknas schablonmässigt på basis av personalkostnaderna och de materiella tillgångarna för de koncernenheter som är belägna i jurisdiktionen. Vid beräkningen av avdraget för substansbeloppet beaktas inte personalkostnader och inte heller materiella tillgångar för investeringsenheter i jurisdiktionen. Avdraget för substansbeloppet är summan av en andel om 5 procent av de berättigade personalkostnaderna i jurisdiktionen och en andel om 5 procent av det redovisade värdet av de berättigade materiella tillgångarna i jurisdiktionen. Berättigade personalkostnader behandlas i kapitel 3.2.1 och berättigade materiella tillgångar i kapitel 3.2.4 i denna anvisning. Under övergångsperioden (2023–2032) tillämpas de procentsatser som föreskrivs i övergångsbestämmelsen (se kapitel 3.2.10).

Vid beräkningen av avdraget för substansbeloppet beaktas i regel, med undantag för investeringsenheter, de berättigade personalkostnaderna och de berättigade materiella tillgångarna för alla koncernenheter belägna inom samma jurisdiktion oavsett koncernenhetens justerade vinst eller förlust. Koncernenhetens personalkostnader och materiella tillgångar beaktas således också då koncernenhetens justerade resultat är negativt eller då koncernenheten inte har verksamhet.

En koncern kan i avdraget för substansbeloppet i jurisdiktionen beräkna endast en del av de berättigade personalkostnaderna och de berättigade materiella tillgångarna, exempelvis genom att i avdraget beräkna endast berättigade personalkostnader och berättigade materiella tillgångar för betydande koncernenheter (kommentar till artikel 5.3.1, punkt 29.1). Koncernenheten som lämnar tilläggsskatterapport kan också jurisdiktionsvis välja att avdraget för substansbeloppet lämnas ogjort då den överskjutande vinsten för räkenskapsperioden beräknas (5 kap. 7 § 8 mom.). Detta val är ett i 8 kap. 12 § i minimiskattelagen avsett val som gäller i ett år och som görs på tilläggsskatterapporten.

Avdraget för substansbeloppet kan inte överföras så att det används under en tidigare eller senare räkenskapsperiod. Om den justerade nettovinsten för jurisdiktionen inte minskas med ett avdrag för substansbeloppet vid beräkningen av den överskjutande vinsten under räkenskapsperioden, är den överskjutande vinsten under räkenskapsperioden lika stor som den justerade nettovinsten för jurisdiktionen. Om avdraget för substansbeloppet är lika stort eller större än den justerade nettovinsten för jurisdiktionen, uppkommer det ingen överskjutande vinst och ingen tilläggsskatt beräknas för räkenskapsperioden, såvida det inte hänför sig ytterligare tilläggsskatt till räkenskapsperioden.

3.2.1 Berättigade personalkostnader

Med berättigade personalkostnader avses enligt huvudregeln löner som betalats till anställda vid en koncernenhet i jurisdiktionen för arbete som utförts i jurisdiktionen (5 kap. 7 § 3 mom.). Det finns särskilda bestämmelser för gränsöverskridande situationer i 5 kap. 7 d § i minimiskattelagen (se kapitel 3.2.2). Dessutom är det möjligt att det kommer att ges ytterligare instruktioner för beräkning av avdraget för substansbeloppet för de branscher där en betydande del av personalen och de materiella tillgångarna befinner sig utanför jurisdiktionen under merparten av räkenskapsperioden, exempelvis internationell lufttransport (OECD:s riktlinjer av juli 2023, s. 43). När denna anvisning skrivs har instruktionerna ännu inte publicerats.

Med berättigade personalkostnader avses alltså löner och andra ersättningar som betalats till anställda eller oberoende uppdragstagare vid en koncernenhet för arbete som utförts i jurisdiktionen där koncernenheten är belägen. Förutsättningen är att de anställda och de oberoende uppdragstagarna deltar i koncernens ordinarie verksamhet under ledning och kontroll av koncernen i den jurisdiktionen. Berättigade personalkostnader utöver utbetalda löner och ersättningar är också sådana utgifter som annars kommer sådana anställda eller uppdragstagare till godo.

Med anställda avses koncernenhetens hel- och deltidsanställda som i regel arbetar inom den jurisdiktion där koncernenheten är arbetsgivare. Med oberoende uppdragstagare avses fysiska personer som arbetar under ledning och kontroll av koncernen. De kan också vara på arbetsförmedlingsbyråns lönelistor (kommentar till artikel 5.3.3, punkt 32). Anställda i företag som tillhandahåller tjänster och varor till koncernenheten är inte sådana oberoende uppdragstagare som avses i bestämmelserna. Enligt regeringens proposition motsvarar definitionen av berättigade anställda det som anges i BEPS-dokumenteringsvägledningen som gäller land-för-land-rapporten för beskattningen (OECD: Transfer pricing documentation and country-by-country-reporting, Action 13 - 2015 Final Report) (RP 77/2023, motiveringarna till 5 kap. 7 §).

Enligt regeringens proposition (77/2023) ska personalkostnader förstås i vid bemärkelse när bestämmelsen tillämpas. Som berättigade personalkostnader räknas alla kostnader som arbetsgivaren förorsakas av löner och andra ersättningar, inklusive utgifter som kan anses ge en direkt och separat personlig förmån till den anställda, såsom sjukförsäkring och pensionsavgifter, arbetsgivaravgifter, arbetsgivarnas sociala avgifter samt naturaförmåner. De berättigade personalkostnaderna grundar sig på de sammanlagda personalkostnaderna i årsredovisningen. Utgifterna beaktas således enligt prestationsprincipen och det krävs inte att de skulle ha betalats till mottagaren. Som berättigade personalkostnader betraktas dock inte personalkostnader som kapitaliserats och inkluderats i det redovisade värdet av materiella tillgångar.

Om en ny enhet förvärvas till koncernen eller om en enhet säljs under räkenskapsperioden, beaktas endast den andel av målenhetens personalkostnader som ingår i den yttersta moderenhetens koncernbokslut (6 kap. 4 §). Då innehåller de berättigade personalkostnaderna endast sådana personalkostnader som uppstått under den tid som enheten ägts av koncernen.

3.2.2 Undantag avseende gränsöverskridande personalkostnader

Enligt huvudregeln kan avdrag för substansbeloppet göras på basis av personalkostnader för anställda som arbetar vid en koncernenhet i jurisdiktionen. Ett undantag till huvudregeln är när en anställd eller en oberoende uppdragstagare arbetar i flera jurisdiktioner. Under vissa förutsättningar kan personalkostnader för arbete som utförts i en annan jurisdiktion eller utanför jurisdiktionerna inkluderas i de berättigade personalkostnaderna. En sådan situation kan gälla exempelvis då:

- den anställda distansarbetar på del- eller heltid från en annan jurisdiktion,

- arbetet förutsätter exempelvis möten med kunder, varuleverantörer eller intressentgrupper eller besök i koncernens andra enheter i andra jurisdiktioner,

- den anställda arbetar tillfälligt på uppdrag av en annan koncernenhet eller en enhet utanför koncernen,

- en väsentlig del av den anställdas arbetsuppgifter förutsätter gränsöverskridande resor, exempelvis inom transportbranschen, eller

- den anställda arbetar utanför koncernenhetens jurisdiktion, men dock inte i en annan jurisdiktion, exempelvis på internationellt vatten eller i rymden (OECD:s riktlinjer av juli 2023, kapitel 3).

I fråga om anställda och oberoende uppdragstagare som arbetar i flera jurisdiktioner har koncernenheten rätt till hela avdragsposten för personalkostnader, om den anställda eller den oberoende uppdragstagaren arbetar mer än 50 procent i den jurisdiktion där koncernenheten hör hemma. Om en anställd eller oberoende uppdragstagare arbetar högst 50 procent i den jurisdiktion där koncernenheten hör hemma, har koncernenheten rätt till den proportionella andel av avdragsposten för personalkostnader som motsvarar den arbetstid som den anställda eller den oberoende uppdragstagaren utför i den jurisdiktion där koncernenheten hör hemma. (5 kap. 7 d §)

Om en anställd i en gränsöverskridande situation alltså arbetar mer än 50 procent av sin arbetstid i den jurisdiktion där koncernenheten hör hemma, kan de personalkostnader som beror på arbetet i sin helhet inkluderas i avdragsposten för berättigade personalutgifter. Om arbetstiden i koncernenhetens jurisdiktion däremot är 50 procent eller mindre, kan endast den proportionella andel av personalkostnaderna som motsvarar arbetstiden beaktas. I en sådan situation förblir de personalkostnader som överstiger den proportionella andelen i sin helhet obeaktade som berättigade personalkostnader. De kan alltså inte heller beaktas i någon annan jurisdiktion.

3.2.3 Personalkostnader som avser internationell sjöfart

Intäkter från internationell sjöfart och intäkter från kvalificerad kompletterande verksamhet inom internationell sjöfart undantas i minimiskattelagen (3 kap. 14 §) från beräkningen av en koncernenhets justerade vinst eller förlust. Därför betraktas personalkostnader som anknyter till förvärv av dessa inte som berättigade personalkostnader. Med intäkt från internationell sjöfart avses nettointäkt som en koncernenhet erhåller bland annat från transport av passagerare eller gods med fartyg i internationell trafik (3 kap. 15 §). Med intäkter från kompletterande verksamhet inom internationell sjöfart avses nettointäkt som en koncernenhet erhåller från verksamheter som primärt bedrivs i samband med transport av passagerare eller gods med fartyg i internationell trafik bland annat genom leasing av fartyg till ett annat rederi eller försäljning av biljetter som utfärdats av andra rederier (3 kap. 16 §). I den mån intäkterna från kompletterande verksamhet inom internationell sjöfart överstiger maximibeloppet i minimiskattelagen (50 % av intäkterna från internationell sjöfart) beaktas dock intäkterna från kompletterande verksamhet vid beräkningen av justerad vinst eller förlust (3 kap. 18 §). Den proportionella andel av personalkostnaderna som motsvarar intäkterna från kompletterande verksamhet betraktas som berättigade personalkostnader vid beräkningen av avdraget för substansbeloppet.

3.2.4 Berättigade materiella tillgångar

Med berättigade materiella tillgångar avses enligt huvudregeln materiella anläggningstillgångar och naturresurser som är belägna i jurisdiktionen där koncernenheten hör hemma. Berättigade materiella tillgångar är också en leasetagares nyttjanderätt till materiella anläggningstillgångar som är belägna i jurisdiktionen samt en licens eller ett liknande arrangemang från en offentlig förvaltning för användning av fast egendom eller utnyttjande av naturresurser som medför betydande investeringar i materiella tillgångar. (5 kap. 7 § 5 mom.)

Enligt regeringens proposition avses med berättigade materiella tillgångar för det första materiella anläggningstillgångar som är belägna i jurisdiktionen och som används för produktion eller distribution av varor och tjänster, eller för administrativa ändamål och som förväntas användas under mer än en räkenskapsperiod. Definitionen av materiella anläggningstillgångar avser också naturresurser. I anläggningstillgångar ingår byggnader, maskiner, anordningar och annan kontorsutrustning, motorfordon, möbler och fast inredning samt markområden. Med naturresurser avses olje- och gasfyndigheter, skogsområden samt mineralfyndigheter. (RP 77/2023, motiveringar till 5 kap. 7 §)

Förutsättningen för avdrag för materiella tillgångar är alltså att den materiella tillgången är belägen i samma jurisdiktion som den koncernenhet som äger den eller har nyttjanderätt till den. Däremot spelar det ingen roll om den materiella nyttjanderätten baserar sig på innehav eller leasing. Avdrag för substansbeloppet kan göras även på basis av en nyttjanderättstillgång som redovisats för en leasad materiell tillgång. Avdrag för substansbeloppet för tillgångar som leasas ut behandlas i kapitel 3.2.7.

Som berättigade materiella tillgångar betraktas inte egendom som innehas för försäljning, leasing eller investeringar eller sådana materiella tillgångar som används för att erhålla sådan intäkt från internationell sjöfart och kompletterande verksamhet som avses i 3 kap. i minimiskattelagen (5 kap. 7 § 5 mom.). Om materiella tillgångar som innehas för investeringar direkt eller indirekt används för produktion eller distribution av varor eller tjänster, hör de däremot till berättigade materiella tillgångar.

3.2.5 Undantag avseende gränsöverskridande materiella tillgångar

Förutsättningen för avdrag för berättigade materiella tillgångar är enligt huvudregeln att den materiella tillgången är belägen i samma jurisdiktion som den koncernenhet som äger den eller har nyttjanderätt till den. Ett undantag till huvudregeln är att avdrag för substansbeloppet under vissa förutsättningar kan göras på basis av tillgångar som finns i flera olika jurisdiktioner (5 kap. 7 d §).

Materiella tillgångar kan finnas i flera jurisdiktioner eller utanför jurisdiktionerna exempelvis då:

- tillgången, exempelvis ett flygplan eller ett fartyg, används för internationell transport,

- tillgången används utanför den jurisdiktion där koncernenheten hör hemma, dock inte i en annan jurisdiktion, exempelvis på internationellt vatten eller i rymden,

- tillgången är belägen i flera jurisdiktioner eller utanför dem, exempelvis en sjökabel, eller

- tillgången används i olika jurisdiktioner i annat än transportsyfte, exempelvis jordbruksmaskiner som används i grannländerna (OECD:s riktlinjer av juli 2023, kapitel 3).

En koncernenhet har rätt till hela avdragsposten för de berättigade materiella tillgångarna, om de finns i den jurisdiktion där koncernenheten hör hemma mer än 50 procent av tiden i fråga. Om tillgångarna finns i den jurisdiktion där koncernenheten hör hemma högst 50 procent av tiden i fråga, har koncernenheten rätt till en proportionell andel av avdragsposten för de materiella tillgångarna till ett belopp som motsvarar den tid då tillgångarna fanns i den jurisdiktion där koncernenheten hör hemma (5 kap. 7 d § 2 mom.). Den andel som överskrider den proportionella andelen kan inte beaktas i någon annan jurisdiktion. Med tiden i fråga avses den räkenskapsperiod, för vilken avdraget för substansbeloppet beräknas.

3.2.6 Fastställande av värde avseende berättigade materiella tillgångar

Vid beräkning av avdraget för substansbeloppet är avdragsposten för materiella tillgångar 5 procent av det redovisade värdet för de berättigade materiella tillgångarna (5 kap. 7 §). Det redovisade värdet för de berättigade materiella tillgångarna är det genomsnittliga redovisade värdet vid räkenskapsperiodens början och slut i den yttersta moderenhetens koncernbokslut. Det redovisade värdet baserar sig på tillgångarnas anskaffningsutgift minskat med ackumulerade avskrivningar, reserveringar och värdenedgångar och ökat med belopp som kan hänföras till kapitaliseringen av personalkostnader. Det redovisade värdet av de berättigade materiella tillgångarna fastställs efter eventuella justeringar för att undanröja koncerninterna transaktioner.

Eftersom de materiella tillgångarnas värde är det genomsnittliga värdet vid räkenskapsperiodens början och slut, är det redovisade värdet noll vid räkenskapsperiodens början eller slut för en materiell tillgång som förvärvats eller avyttrats under räkenskapsperioden. Då värderingen baserar sig på värdena i koncernbokslutet, återspeglar värderingen koncernens faktiska anskaffningsutgift. Av bestämmelsen följer att uppskrivningar som görs på det redovisade värdet vid det ursprungliga förvärvstillfället och avskrivningar på dessa beaktas vid fastställandet av värdet. Det innebär också att justeringar som gäller koncerninterna överlåtelser elimineras. (kommentar till artikel 5.3.5, punkt 49)

Nedskrivningsförluster som gjorts på det redovisade värdet för en berättigad materiell tillgång i den yttersta moderenhetens koncernbokslut minskar tillgångens redovisade värde vid beräkningen av avdragsposten för den materiella tillgången, även om nedskrivningsförlusterna inte hade tagits upp i enhetens separata bokslut. På motsvarande sätt ökar återföringar av nedskrivningsförluster värdet i redovisningen, men endast upp till det belopp som föregår nedskrivningarna. Detta gäller också nedskrivningsförluster på anskaffningsutgiften för markområden och återföringar av dem. (kommentar till artikel 5.3.5, punkt 50.1 och 51)

Även om den internationella bokslutsstandarden som använts i koncernbokslutet tillåter att uppskrivningar som grundar sig på en omvärderingsmodell för egendom görs, ska uppskrivningar som grundar sig på en omvärderingsmodell och större avskrivningar som följer av dem inte inkluderas i det redovisade värdet för den berättigade materiella tillgången (kommentar till artikel 5.3.5, punkt 52). Vid beräkningen av avdragsposten för en materiell tillgång kan den materiella tillgångens redovisade värde således inte vara större än det skulle ha varit utan uppskrivningar.

Vid beräkningen av avdraget för substansbeloppet avviker fastställandet av tillgångens värde därför från beräkningen av justerad vinst. Vid beräkningen av justerad vinst eller förlust beaktas inte poster som tas upp i koncernbokslutet till följd av ett företagsförvärv och som hänför sig till värdering av tillgångar till verkligt värde vid förvärvstidpunkten, utgiftsposter som de ger upphov till, och inte heller eliminering av koncerninterna transaktioner.

Beräkningen av det redovisade värdet av målenhetens berättigade materiella tillgångar för enheter som inträder i eller utträder ur en koncern justeras i förhållande till den tidsperiod under vilken målenheten var medlem i den multinationella koncernen eller den storskaliga nationella koncernen (6 kap. 4 §). Exempel 4 nedan illustrerar en situation där en enhet har sålts från en koncern till en annan under räkenskapsperioden.

Huomio osio alkaa

Exempel 4.

Koncern A säljer hela aktiestocken i X Ab till koncern B 30.9.2025. I X Ab:s tillgångar ingår en maskin som redovisats under anläggningstillgångar och vars balansräkningsvärde i koncernbokslutet 31.12.2024 är 100 och verkliga värde vid förvärvstidpunkten 200 euro. Koncern A redovisade år 2025 en avskrivning på 80 euro på anskaffningsutgiften för maskinen. Det redovisade värdet för maskinen vid beräkningen av avdraget för substansbeloppet är det genomsnittliga redovisade värdet vid räkenskapsperiodens början och slut i förhållande till ägartiden. År 2025 är värdena följande:

Koncern A:

- anskaffningsutgift vid räkenskapsperiodens början 100 (= balansräkningsvärde i koncernbokslutet 31.12.2024)

- anskaffningsutgift vid räkenskapsperiodens slut 20 (= anskaffningsutgift i början 100 – avskrivning under räkenskapsperioden 80)

- redovisat värde ((100+20)/2) x (9/12) = 45

Koncern B:

- anskaffningsutgift vid räkenskapsperiodens början 0

- anskaffningsutgift vid räkenskapsperiodens slut 200 (i koncernbokslutet värderas maskinen till verkligt värde vid förvärvstidpunkten)

- redovisat värde ((0+200)/2) x 3/12) = 25

Huomio osio päättyy

3.2.7 Avdrag för substansbeloppet för tillgångar som leasas ut

Enligt huvudregeln gällande berättigade materiella tillgångar kan avdrag för substansbeloppet fås också på basis av tillgångar som leasas ut. Leasegivaren har i regel dock inte rätt till avdrag för substansbeloppet för tillgångar som leasats ut. Det finns en undantagsbestämmelse i 5 kap. 7 e § i minimiskattelagen som gör det möjligt för leasegivaren att i vissa situationer göra avdrag för substansbeloppet.

Hanteringen av tillgångar som leasats ut beror vid beräkningen av avdraget för substansbeloppet på hur de har behandlats i redovisningen. Leasetagaren kan göra ett avdrag för substansbeloppet, om den leasade tillgången har tagits upp i redovisningen som en så kallad nyttjanderättstillgång (right-of-use-asset) exempelvis på basis av standarden IFRS 16. Om nyttjanderätten, exempelvis vid korttidsleasing, inte har tagits upp i leasetagarens redovisning, kan den inte heller tas med i beräkningen av beloppet av leasetagarens berättigade materiella tillgångar. I fråga om leasegivaren görs gränsdragningen på basis av om leasegivaren behandlat leasingen som en så kallad operationell eller finansiell leasing.

I leasegivarens redovisning skiljer sig operationell och finansiell leasing från varandra så att vid finansiell leasing tas i leasegivarens balansräkning endast upp en fordran på leasingavtalet, medan både fordran och den utleasade tillgången vanligtvis finns upptagna i balansräkningen vid operationell leasing. Leasegivaren har i fråga om operationell leasing rätt att beakta en del av det redovisade värdet av de materiella tillgångarna vid beräkningen av de berättigade materiella tillgångarna, om tillgångarna finns i den jurisdiktion där leasegivaren hör hemma. Det värde som ska medräknas beräknas genom att det genomsnittliga redovisade värdet av leasegivarens tillgångar i början och slutet av räkenskapsperioden minskas med det genomsnittliga redovisade värdet av leasetagarens nyttjanderätt i början och slutet av räkenskapsperioden (5 kap. 7 e § 1 mom.). Detta gäller situationer där leasegivaren och leasetagaren inte hör till samma koncern.

I fråga om finansiell och operationell leasing mellan koncernenheter inom samma jurisdiktion och inom samma koncern fastställs det redovisade värdet av de berättigade materiella tillgångarna efter eventuella justeringar för att undanröja koncerninterna transaktioner avseende leasing (5 kap. 7 e § 2 mom.). Vid operationell leasing mellan koncernenheterna har leasetagaren inte nyttjanderätt till de materiella tillgångarna och det redovisade värdet av de materiella tillgångarna räknas in i avdragsposten för leasegivarens materiella tillgångar.

I situationer där en leasegivare leasar ut en väsentlig del av en berättigad materiell tillgång till en leasetagare men behåller den återstående delen för eget bruk ska det redovisade värdet av tillgången fördelas mellan leasegivarens och leasetagarens användning av tillgången (5 kap. 7 e § 3 mom.).

Huomio osio alkaa

Exempel 5.

Koncernen hyr ut en del av sitt huvudkontor som används för eget bruk till utomstående hyresgäster. Tillgångens redovisade värde fördelas mellan hyresvärden och hyresgästen med hjälp av en lämplig fördelningsformel, exempelvis i proportion till arealen. Hyresvärden får beakta den andel som används för eget bruk i det redovisade värdet för den berättigade materiella tillgången och tillämpa bestämmelsen om operationell leasing på den uthyrda delen.

Huomio osio päättyy

3.2.8 Avdrag för substansbeloppet för fasta driftställen

Vid minimibeskattning av stora koncerner anses ett fast driftställe utgöra en från huvudenheten fristående koncernenhet. För det fasta driftstället beräknas utifrån dess egna räkenskaper en separat justerad vinst eller förlust som ska fördelas till det fasta driftstället enligt dess lokalisering. Minimiskattelagen innehåller särskilda bestämmelser för hur vinst eller förlust för fast driftställe och tillhörande medräknade och justerade skatter för räkenskapsperioden separeras från huvudenhetens bokslut. Dessa bestämmelser behandlas i Skatteförvaltningens anvisning Minimibeskattning av stora koncerner - fördelningen av justerad vinst eller förlust samt medräknade skatter mellan olika koncernenheter i vissa särskilda situationer.

Den effektiva skattesatsen för jurisdiktionen beräknas på basis av det justerade resultatet och de medräknade och justerade skatterna för koncernenheterna, inklusive de fasta driftställena som är hemmahörande i jurisdiktionen. Vid beräkning av avdraget för substansbeloppet för jurisdiktionen avses med berättigade personalkostnader och berättigade materiella tillgångar för ett fast driftställe de utgifter och tillgångar som ingår i det fasta driftställets räkenskaper och som är belägna i samma jurisdiktion som det fasta driftstället. Utgifter och tillgångar som fördelats till ett fast driftställe beaktas inte vid beräkningen av huvudenhetens avdrag för substansbeloppet. (5 kap. 7 a §)

Om ett fast driftställes intäkter helt eller delvis har undantagits från beräkningen av minimiskatt med stöd av de särskilda bestämmelserna, undantas de berättigade personalkostnaderna och berättigade materiella tillgångarna i samma proportion från beräkningen av avdraget för substansbeloppet. Dessa särskilda bestämmelser avser behandlingen av koncernexterna ägares andel (3 kap. 22 §) och undantagsbestämmelserna om yttersta moderenheter som är genomflödesenheter (7 kap. 3 §).

3.2.9 Avdrag för substansbeloppet för genomflödesenheter

Vid uträkningen av avdraget för substansbeloppet för en genomflödesenhet tillämpas samma principer som vid fördelningen av inkomster och medräknade skatter för genomflödesenheter. Bestämmelserna om fördelning av genomflödesenheters inkomster och skatter i minimiskattelagen behandlas i Skatteförvaltningens anvisning Minimibeskattning av stora koncerner - fördelningen av justerad vinst eller förlust samt medräknade skatter mellan olika koncernenheter i vissa särskilda situationer.

I 5 kap. 7 b § i minimiskattelagen föreskrivs om hur berättigade personalkostnader och berättigade materiella tillgångar i en genomflödesenhet fördelas vid beräkningen av avdraget för substansbeloppet. Genomflödesenheter i beräkningen av minimiskatt är i Finland exempelvis finländska näringssammanslutningar enligt 4 § i inkomstskattelagen (1535/1992).

Om genomflödesenheten bedriver affärsverksamhet via ett fast driftställe, tillämpas vid beräkningen av avdraget för substansbeloppet reglerna avseende avdraget för substansbeloppet för fasta driftställen. Avdrag för substansbeloppet för fasta driftställen har behandlats i kapitel 3.2.8 i denna anvisning.

I den mån de berättigade personalkostnaderna och de berättigade materiella tillgångarna i en genomflödesenhet inte har fördelats till ett fast driftställe, fördelas de i regel till genomflödesenhetens ingående ägarenheter i proportion till deras ägarintresse. Förutsättningen för detta är dock att de berättigade personalkostnaderna och de berättigade materiella tillgångarna är belägna i jurisdiktionen för de ingående ägarenheterna.

Om genomflödesenheten är koncernens yttersta moderenhet avviker fördelningen från huvudregeln. Om de berättigade personalkostnaderna och de berättigade materiella tillgångarna i koncernens yttersta moderenhet som är en genomflödesenhet befinner sig i samma jurisdiktion, hänförs de till genomflödesenheten själv. Härvid ska dock hänsyn tas till det belopp av genomflödesenhetens justerade vinst som är hänförligt till innehavaren av ett ägarintresse i enheten som eventuellt minskats med stöd av 7 kap. 1 mom. i minimiskattelagen. Enligt bestämmelsen minskas detta belopp om innehavaren beskattas för denna inkomst med minst minimiskattesatsen. Motsvarande minskning av den justerade vinsten ska göras också på beloppet av de berättigade personalkostnaderna och de berättigade materiella tillgångarna. Beloppet som ska minskas fås genom att man multiplicerar beloppet av de berättigade personalkostnaderna och de berättigade materiella tillgångarna med relationstalet som fås genom att ovan nämnda minskningsbelopp divideras med enhetens justerade vinst. Om exempelvis den justerade vinsten för en yttersta moderenhet som är en genomflödesenhet är 100 och den har minskats med 50 som beskattats enligt minst minimiskattesatsen hos en innehavare av ett ägarintresse, beräknas beloppet som ska minskas genom multiplicering av de berättigade personalkostnaderna och de berättigade materiella tillgångarna med relationstalet 50/100.

Andra än ovan avsedda berättigade personalkostnader och berättigade materiella tillgångar i genomflödesenheten undantas från beräkningen av avdraget för substansbeloppet.

3.2.10 Övergångsbestämmelse om avdrag för substansbeloppet

Enligt övergångsbestämmelsen om avdrag för substansbeloppet (10 kap. 2 §) tillämpas vid beräkningen av avdraget under de första tio räkenskapsperioderna procentuella andelar som avviker från den enligt huvudregeln föreskrivna andelen om 5 procent. De procentuella andelarna enligt övergångsbestämmelsen tillämpas vid beräkning av avdragsbeloppet för de berättigade personalkostnaderna och de berättigade materiella tillgångarnas redovisade värde. Tillämpningen av övergångsperiodens procentuella andelar påverkas inte av när koncernen har blivit föremål för minimiskatteregleringen.

Enligt övergångsbestämmelsen ska värdet fem procent för de berättigade personalkostnaderna och de berättigade materiella tillgångarna ersättas med de värden som anges i följande tabell. Den procentuella andelen bestäms enligt vilket år räkenskapsperioden börjar.

| räkenskapsperiod | berättigade personalkostnader | berättigade materiella tillgångar |

|---|---|---|

| 2023 | 10,0 % | 8,0 % |

| 2024 | 9,8 % | 7,8 % |

| 2025 | 9,6 % | 7,6 % |

| 2026 | 9,4 % | 7,4 % |

| 2027 | 9,2 % | 7,2 % |

| 2028 | 9,0 % | 7,0 % |

| 2029 | 8,2 % | 6,6 % |

| 2030 | 7,4 % | 6,2 % |

| 2031 | 6,6 % | 5,8 % |

| 2032 | 5,8 % | 5,4 % |

Huomio osio alkaa

Exempel 6.

Räkenskapsperioden i koncernbokslutet är 1.7.2024–30.6.2025. Vid beräkningen av avdraget för substansbeloppet tillämpas värdena för räkenskapsperiod 2024 i övergångsbestämmelsen som är 9,8 % för de berättigade personalkostnaderna och 7,8 % för de berättigade materiella tillgångarna.

Huomio osio päättyy

3.3 Tilläggsskatt för koncernenheter

Tilläggsskatten för räkenskapsperioden beräknas separat för varje jurisdiktion. Fördelningen av tilläggsskatt till koncernenheter har betydelse då det finns koncernenheter i jurisdiktionen som koncernen inte äger i sin helhet. Tillämpningen av regeln om inkomstinkludering i 2 kap. i minimiskattelagen baserar sig på moderenhetens kalkylerade ägarintresse i en lågbeskattad koncernenhet. Därför ska till varje lågbeskattad koncernenhet fördelas dess andel av tilläggsskatten för jurisdiktionen under räkenskapsperioden. Tilläggsskattebeloppet som ska fördelas till en koncernenhet har betydelse också vid tillämpningen av regeln om kompensation för bortfall i skattebetalning, i synnerhet i situationer där tilläggsskatten först beskattas delvis med stöd av regeln om inkomstinkludering och den återstående andelen med stöd av bestämmelsen om kompensation för bortfall i skattebetalning.

Om koncernens yttersta moderenhet tillämpar regeln om inkomstinkludering och i sin helhet äger alla koncernenheterna i en lågskattejurisdiktion, fördelas ingen tilläggsskatt för räkenskapsperioden till koncernenheterna. Tilläggsskatt för räkenskapsperioden behöver inte heller fördelas till koncernenheterna i en jurisdiktion då beloppet av tilläggsskatten är noll efter minskning av den kvalificerade nationella tilläggsskatten. Tilläggsskatt för en lågskattejurisdiktion under räkenskapsperioden fördelas till koncernenheterna som hör hemma där, om koncernens yttersta moderenhet direkt eller indirekt äger mindre än 100 procent av de lågbeskattade koncernenheterna eller om koncernenheterna inte har någon moderenhet som tillämpar regeln om inkomstinkludering.

Tilläggsskatten för en jurisdiktion under räkenskapsperioden fördelas på de koncernenheter i jurisdiktionen, vars justerade vinst under räkenskapsperioden ingår i beräkningen av justerad nettovinst för jurisdiktionen (5 kap. 5 §). Ingen tilläggsskatt fördelas på koncernenheter som uppvisar justerad förlust för räkenskapsperioden. Tilläggsskatt fördelas på koncernenheterna i jurisdiktionen i proportion till deras justerade resultat. Tilläggsskatten för en koncernenhet under räkenskapsperioden är tilläggsskatten för jurisdiktionen under räkenskapsperioden multiplicerad med ett relationstal som fås genom att koncernenhetens justerade vinst divideras med den sammanlagda justerade vinsten för de koncernenheter som är belägna i samma jurisdiktion (5 kap. 5 §). Den sammanlagda justerade vinsten för koncernenheterna inom jurisdiktionen avviker från den justerade nettovinsten för jurisdiktionen på så sätt att den innehåller endast positiva resultat i motsats till nettovinsten som innehåller både vinster och förluster.

Om jurisdiktionen har en giltig kvalificerad nationell tilläggsskatt, täcker den i regel hela tilläggsskattebeloppet. Fördelningen av nationell tilläggsskatt till koncernenheterna i jurisdiktionen görs på det sätt som föreskrivs i den lokala lagstiftningen.

Bild 6 illustrerar beräkningen av koncernenhetens tilläggsskatt för räkenskapsperioden.

Bild 6. Beräkning av koncernenhetens tilläggsskatt för räkenskapsperioden

3.4 Ytterligare tilläggsskatt för räkenskapsperioden

Vissa bestämmelser i minimiskattelagen förutsätter eller tillåter att den effektiva skattesatsen och tilläggsskatten för en tidigare räkenskapsperiod omberäknas i efterhand. Den tilläggsskatt som eventuellt uppstår till följd av omberäkningen är ytterligare tilläggsskatt för räkenskapsperioden (Additional Current Top-up Tax). Den ytterligare tilläggsskatten för räkenskapsperioden är tilläggsskatt för det år under vilket omberäkningen görs (5 kap. 8 §). Ytterligare tilläggsskatt kan också uppkomma i samband med hanteringen av vissa fasta skillnader (4 kap. 5 §).

Om det för jurisdiktionen uppkommer ytterligare tilläggsskatt för räkenskapsperioden på grund av den omberäkning som avses i 5 kap. 8 §, som med stöd av 5 kap. 5 och 8 § fördelas till koncernenheterna hemmahörande i jurisdiktionen, anses dessa koncernenheter vara lågbeskattade koncernenheter vid tillämpningen av skattereglerna i 2 kap., oavsett om jurisdiktionen i fråga är en lågskattejurisdiktion eller inte under räkenskapsperioden (5 kap. 8 § 3 mom.).

3.4.1 Situationer då ytterligare tilläggsskatt kan uppkomma

I 5 kap. 8 § i minimiskattelagen finns en förteckning över bestämmelser, vars tillämpning kan leda till omberäkning av den effektiva skattesatsen och tilläggsskatten för tidigare räkenskapsperioder och således till att ytterligare tilläggsskatt eventuellt uppkommer. Omberäkning kan hänföra sig till följande situationer:

- På grund av tillämpning av bestämmelserna om nationell tilläggsskatt exempelvis då ett nationellt tilläggsskattebelopp som ingår i en tidigare räkenskapsperiods beräkningar ändras (2 kap. 12 §),

- Koncernen gör ett val som gäller periodisering av konsoliderade vinster i eget kapital, varvid den justerade vinsten eller förlusten för jurisdiktionen i fråga justeras för de tidigare räkenskapsperioder som är förlagda till en retroaktiv femårsperiod samt för periodisering av den återstående vinsten i eget kapital till den retroaktiva femårsperioden (3 kap. 8 §),

- Uppskjuten skatteskuld ska justeras, eftersom den inte blivit återförd under de fem påföljande räkenskapsperioderna (4 kap. 13 §),

- Beloppet av koncernenhetens medräknade skatter minskar efter att tilläggsskatterapporten lämnats in (4 kap. 20 §),

- Av den skatt som grundar sig på koncernenhetens beskattningsbara inkomst under en räkenskapsperiod (current tax) och som ingår i de medräknade och justerade skatterna, är över 1 000 000 euro obetald tre år efter räkenskapsperiodens utgång (4 kap. 22 §),

- Koncernen har gjort ett val som gäller utdelningsskattesystem, och det utestående saldot på kontot för återföring av fiktiva utdelningsskattebelopp har inte minskats till noll inom fyra räkenskapsperioder efter den räkenskapsperiod för vilket kontot upprättades (7 kap. 9 §).

Ytterligare tilläggsskatt för räkenskapsperioden kan dessutom behöva betalas med stöd av 4 kap. 5 § i minimiskattelagen som avser behandling av vissa fasta skillnader, då det för en räkenskapsperiod inte finns någon justerad nettovinst i en jurisdiktion och beloppet av de medräknade och justerade skatterna i den jurisdiktionen är negativt och mindre än de förväntade medräknade och justerade skatterna. Med förväntade medräknade och justerade skatter avses beloppet av den justerade förlusten multiplicerat med minimiskattesatsen. Enligt bestämmelsen behandlas fasta skillnaders inverkan på jurisdiktionens medräknade och justerade skatter som ytterligare tilläggsskatt för räkenskapsperioden.

3.4.2 Beräkning och fördelning av ytterligare tilläggsskatt

Vid omberäkning av effektiv skattesats och tilläggsskatt för en tidigare räkenskapsperiod tillämpas bestämmelserna i 5 kap. 1–7 § i minimiskattelagen på samma sätt som vid beräkningen av effektiv skattesats och tilläggsskatt i övrigt. I beräkningarna beaktas dock de justeringar som följer av tillämpningen av den paragraf om justering som ledde till omberäkningen. Om justeringarna och omberäkningen leder till att tilläggsskattebeloppet för en tidigare räkenskapsperiod ökar, uppkommer det ytterligare tilläggsskatt för jurisdiktionen under räkenskapsperioden. Den är tilläggsskatt för det år, under vilket omberäkningen görs (5 kap. 8 § 1 mom.). Tilläggsskatt som påförts för en tidigare räkenskapsperiod justeras alltså inte, utan tilläggsskatt som ska betalas extra debiteras som ytterligare tilläggsskatt under den räkenskapsperiod som justeringen görs.

Den ytterligare tilläggsskatten för räkenskapsperioden fördelas till koncernenheterna och moderenhetens andel av tilläggsskatten beräknas i regel på samma sätt som tilläggsskatten för jurisdiktionen. Om jurisdiktionen är en lågskattejurisdiktion och det uppkommer tilläggsskatt under den räkenskapsperiod justeringen görs, fördelas den ytterligare tilläggsskatten för räkenskapsperioden till koncernenheterna tillsammans med tilläggsskatten för jurisdiktionen under räkenskapsperioden i proportion till justerade vinsterna i koncernenheterna på det sätt som föreskrivs i 5 kap. 5 § 2 mom. Fördelningen av tilläggsskatt har behandlats i kapitel 3.3 i denna anvisning.

Om det inte finns någon justerad nettovinst för jurisdiktionen under räkenskapsperioden under den räkenskapsperiod som justeringen görs, är det inte möjligt att fördela ytterligare tilläggsskatt till koncernenheterna i proportion till de justerade vinsterna under den räkenskapsperiod justeringen görs. Då fördelas den ytterligare tilläggsskatten på koncernenheterna med hjälp av samma formel enligt 5 kap. 5 § 2 mom. men på grundval av koncernenheternas justerade vinst under de räkenskapsperioder för vilka den ytterligare tilläggsskatten fastställs (5 kap. 5 § 4 mom.). Då justerad nettovinst saknas för den räkenskapsperiod som justeringen görs, är det heller inte möjligt att för ett moderbolag med en ägarandel under 100 procent beräkna en andel enligt regeln om inkomstinkludering av den ytterligare tilläggsskatten på basis av enhetens justerade vinst. Då beräknas moderenhetens andel av den ytterligare tilläggsskatten enligt samma formel som i 2 kap. 6 § 2 mom., men som koncernenhetens justerade vinst betraktas ett belopp som motsvarar den till koncernenheten fördelade tilläggsskatten dividerat med minimiskattesatsen (5 kap. 8 § 2 mom.).

3.4.3 Fördelning av ytterligare tilläggsskatt för räkenskapsperioden som uppkommer av fasta skillnader

Det uppkommer inte bara ytterligare tilläggsskatt för en räkenskapsperiod på grund av justeringar av tidigare räkenskapsperioder, utan också om det för räkenskapsperioden inte finns någon justerad nettovinst i en jurisdiktion och koncernens medräknade och justerade skatter är negativa och mindre än de förväntade medräknade och justerade skatterna. En dylik situation beror i regel på att det finns en fast skillnad mellan den beskattningsbara inkomsten som beräknats enligt den lokala skattelagstiftningen och den justerade vinsten eller förlusten som beräknats enligt OECD:s modellregler, vilken ökar beloppet av enhetens skatteförlust och också beloppet av uppskjuten skattefordran som redovisats för skatteförlusten.

Beloppet av den ytterligare tilläggsskatten beräknas på skillnaden mellan de medräknade och justerade skatterna för räkenskapsperioden och de förväntade medräknade och justerade skatterna för jurisdiktionen. Med beloppet av förväntade medräknade och justerade skatter avses beloppet av den justerade förlusten multiplicerat med minimiskattesatsen. Tillämpningen av bestämmelsen behandlas närmare i kapitel 5.9. i Skatteförvaltningens anvisning Minimiskatt för stora koncerner – medräknade skatter.

Fördelningen av ytterligare tilläggsskatt för räkenskapsperioden som uppkommit på grund av fasta skillnader avviker från den i det föregående kapitlet beskrivna huvudregeln. Om det uppkommit ytterligare tilläggsskatt för räkenskapsperioden på grund av fasta skillnader enligt 4 kap. 5 § 1 mom. i minimiskattelagen, fördelas den ytterligare tilläggsskatten till de koncernenheter vilkas fasta skillnader ger upphov till den ytterligare tilläggsskatten (kommentar till artikel 5.4.3, punkt 69).

Koncernenhetens ytterligare tilläggsskatt för räkenskapsperioden beräknas genom att man multiplicerar koncernenhetens justerade vinst eller förlust med minimiskattesatsen och från det resultat som beräknats på detta sätt drar av de medräknade och justerade skatterna för koncernenheten för räkenskapsperioden (5 kap. 8 § 4 mom.). Den ytterligare tilläggsskatten för räkenskapsperioden fördelas endast på sådana koncernenheter, vars belopp av medräknad och justerad skatt är mindre än den förväntade medräknade och justerade skatten för dessa koncernenheter, det vill säga den justerade vinsten eller förlusten multiplicerad med minimiskattesatsen (5 kap. 8 § 5 mom.).

Eftersom det i en sådan situation inte finns någon justerad nettovinst i jurisdiktionen, ska ett resultat fastställas för koncernenheterna i jurisdiktionen för tillämpning av regeln om inkomstinkludering i 2 kap. 6 § 2 mom. i minimiskattelagen. Den justerade vinsten för en koncernenhet anses då vara ett belopp som beräknas genom att koncernenhetens andel av den ytterligare tilläggsskatten för räkenskapsperioden som beror på fasta skillnader divideras med minimiskattesatsen.

Om ytterligare tilläggsskatt för räkenskapsperioden uppkommer på grund av fasta skillnader enligt 4 kap. 5 § 1 mom., har den koncernenhet som lämnar tilläggsskatterapporten dock givits möjlighet att välja att det uppstår en negativ ytterligare skattekostnad i stället för en ytterligare tilläggsskatt under räkenskapsperioden (4 kap. 5 § 2 mom.). En motsvarande negativ ytterligare skattekostnad uppkommer också i en situation enligt 5 kap. 4 § 1 mom., där det finns en justerad nettovinst för jurisdiktionen och procentsatsen för tilläggsskatten överstiger minimiskattesatsen. Till denna del är förfarandet obligatoriskt.

En negativ ytterligare skattekostnad innebär att ytterligare tilläggsskatt inte ska betalas för räkenskapsperioden, utan att den minskas från de medräknade och justerade skatterna under kommande räkenskapsperioder, då det uppkommer justerad vinst för jurisdiktionen (5 kap. 4 § 2 mom.). Då blir beloppet av enhetens medräknade skatter 0 och procentsatsen för tilläggsskatt 15. Negativ ytterligare skattekostnad har behandlats närmare i kapitel 5.9.3 i Skatteförvaltningens anvisning Minimiskatt för stora koncerner – medräknade skatter.

Exempel 7 illustrerar beräkningen av ytterligare tilläggsskatt för koncernenheten under räkenskapsperioden, då den ytterligare tilläggsskatten beror på fasta skillnader:

Huomio osio alkaa

Exempel 7.

Jurisdiktionen har tre koncernenheter: A, B och C. Den tillämpliga skattesatsen i jurisdiktionen är 15 %.

| Koncernenhet | Justerad förlust | Medräknade och justerade skatter | Förväntade medräknade och justerade skatter |

|---|---|---|---|

| A | 200 | -30 | -30 |

| B | 150 | -37,5 | -22,5 |

| C | 100 | -18 | -15 |

| Jurisdiktionen totalt | 450 | -85,5 | -67,5 |

Den större negativa skattekostnaden för B beror på att koncernenheten får dra av FoU-utgifterna 100 till dubbelt belopp (fast skillnad) i beskattningen. Skatteförlustens belopp är 250, varav den uppskjutna skattefordrans belopp är 37,5.

Den större negativa skattekostnaden för C beror på att koncernenheten har fått understöd 20 som anses utgöra skattefri inkomst (fast skillnad). Skatteförlustens belopp är 120, varav den uppskjutna skattefordrans belopp är 18.

Den fastställda nettoförlusten i jurisdiktionen är 450 (200 + 150 + 100) och de medräknade och justerade skatterna -85,5 (-30+-37,5+-18). Om bestämmelsen i 4 kap. 5 § om ytterligare tilläggsskatt inte tillämpades, skulle beloppet av de medräknade och justerade skatterna som beror på de fasta skillnaderna bli för stort jämfört med de skatter som beräknats enligt minimiskattesatsen på 15 %.

Den ytterligare tilläggsskatten för jurisdiktionen under räkenskapsperioden beräknas med formeln (justerad nettoförlust * minimiskattesats 15 % – medräknade och justerade skatter), varvid den ytterligare tilläggsskatten för räkenskapsperioden är 18 (-450 * 15 % --85,5).

Med stöd av 5 kap. 8 § 5 mom. i minimiskattelagen fördelas ytterligare tilläggsskatt för räkenskapsperioden inte till koncernenhet A, eftersom dess belopp av de medräknade och justerade skatterna inte är mindre än dess förväntade medräknade och justerade skatter.

Den ytterligare tilläggsskatten för räkenskapsperioden för koncernenheten beräknas i denna situation med formeln (justerad vinst eller förlust * minimiskattesats 15 % - medräknade och justerade skatter), varvid

- den ytterligare tilläggsskatten för räkenskapsperioden för koncernenhet B är -150 * 15 % --37,5 = 15.

- den ytterligare tilläggsskatten för räkenskapsperioden för koncernenhet C är -100 * 15 % --18 = 3.

Huomio osio päättyy

ledande skattesakkunnig Sami Varonen

specialsakkunnig Tarja Koikkalainen