Mitä tulotiedot kertovat?

Näet tulorekisteristä sinulle maksettujen palkkojen, eläkkeiden ja etuuksien tiedot.

Palkkatiedot ovat tulorekisterissä vuodesta 2019 alkaen ja eläke- ja etuustiedot vuodesta 2021 alkaen. Et voi hakea tätä aiempia tietoja tulorekisteristä.

Miten katson tietojani tulorekisteristä?

Voit hakea ja katsella omia tulotietojasi kirjautumalla tulorekisterin sähköiseen asiointipalveluun. Näet palvelussa myös antamasi ilmoitukset.

Jos haluat asioida toisen puolesta, tarkista, milloin tarvitset myös Suomi.fi-valtuuden.

Kirjaudu tulorekisterin sähköiseen asiointipalveluun ja valitse asiointirooliksi Asioi yksityishenkilönä.

- Valitse Omat tulotiedot, ja hae tietoja haluamaltasi aikaväliltä.

- Oletusaikavälinä on kuluva vuosi.

- Voit hakea palkkatietoja vuodesta 2019 alkaen ja eläke- ja etuustietoja vuodesta 2021 alkaen.

Miten tulkitsen hakutuloksia?

Saat haun tuloksena yhteenvedon tiedoista, jotka maksajat ovat ilmoittaneet. Mukana ovat ilmoitukset, joiden maksupäivä on antamallasi aikavälillä.

Pääset tarkastelemaan yksittäistä ilmoitusta valitsemalla ensin jonkin yhteenvedon riveistä:

- Valitse Palkkatietoilmoitukset, jos etsit yksittäistä palkkatietoilmoitusta tietyltä kuukaudelta.

- Valitse Etuustietoilmoitukset, jos etsit yksittäistä etuustietoilmoitusta tietyltä kuukaudelta.

- Valitse tulolaji, jos haluat listan ilmoituksista, joissa maksaja on käyttänyt tätä tulolajia.

Tämän jälkeen avautuvassa näkymässä ilmoitukset on järjestetty maksupäivän mukaan, ja voit valita ilmoituksen, jota haluat tarkastella.

Jos haluat tarkastella vain suoritusten yhteismääriä yhdeltä kalenterivuodelta, tilaa tulorekisteriote.

Mitä tietoja näen ilmoituksista?

Näet ilmoituksista vain kullakin hetkellä voimassa olevat itseesi liittyvät tiedot. Et näe esimerkiksi teknisiä tietoja, kuten sitä, milloin ilmoitus on alun perin annettu tai onko maksaja korjannut ilmoitusta. Myöskään mitätöidyt eli poistetut ilmoitukset eivät näy sinulle.

Jos maksaja korjaa tietoja, tiedot välitetään tulorekisteristä uudelleen tiedon käyttäjille, jotta ne ovat aina ajan tasalla. Esimerkiksi kun välitämme korjattua tietoa Verohallinnolle, se voi vaikuttaa esimerkiksi siihen, milloin saat veronpalautuksen.

Mitä näen palkkatietoilmoituksesta?

Palkkatietoilmoitus sisältää

- palkanmaksukauden ja maksupäivän

- tietoja maksajasta

- tietoja sinusta tulonsaajana

- maksajan ilmoittamat maksetut suoritukset: esimerkiksi palkat, luontoisedut ja päivärahat

- ammattiluokan ja vakuuttamiseen liittyvät tiedot.

Jotkin maksajat ilmoittavat myös vapaaehtoisia tietoja, esimerkiksi tietoja poissaoloista ja palvelussuhteesta. Jos näitä on ilmoitettu, myös ne näytetään sinulle osana ilmoitusta.

Mitä näen etuustietoilmoituksesta?

Etuustietoilmoitus sisältää

- maksupäivän

- tietoja maksajasta

- tietoja sinusta tulonsaajana

- maksajan ilmoittamat maksetut etuudet ja eläkkeet

- etuudesta mahdollisesti tehdyt vähennykset.

Lisäksi eri etuuksista ilmoitetaan erilaisia lisätietoja. Jos maksaja on tehnyt etuudesta vähennyksiä, esimerkiksi maksanut osan siitä Kelalle tai työnantajallesi, näet myös vähennykset omista tulotiedoistasi.

Usein kysyttyä

Mitä ovat tulolajit?

Maksaja ilmoittaa maksamansa suoritukset tulolajeina. Palkkatietoilmoituksessa käytetään palkkojen tulolajeja, joita on tällä hetkellä noin 120.

Jokaiselle tulolajille on määritelty

- millaista tuloa sillä ilmoitetaan

- mitä sosiaalivakuutusmaksuja siitä maksetaan.

- Näitä sosiaalivakuutusmaksujen oletusarvoja voi tietyissä tilanteissa muuttaa antamalla yksittäiselle tulolajille oletuksesta poikkeavan vakuuttamistiedon tai antamalla koko ilmoitusta koskevan vakuuttamisen poikkeustilanteen tyypin.

Mikä on tulolajin vakuuttamistieto?

Jokaiselle palkan tulolajille on määritelty, mitä eri sosiaalivakuutusmaksuja siitä maksetaan. Maksaja voi muuttaa tätä oletusarvoa antamalla yksittäiselle tulolajille vakuuttamistiedon. Tulolajista voi muuttaa yhden tai useamman sosiaalivakuutusmaksun tietoja.

Esimerkiksi luentopalkkiossa on oletuksena, että siitä ei tyypillisessä tilanteessa makseta sosiaalivakuutusmaksuja. Jos luentopalkkio poikkeuksellisesti perustuu palvelussuhteessa tehtyyn työhön, siitä maksetaan sosiaalivakuutusmaksut. Oletuksesta poikkeaminen ilmoitetaan antamalla tulolajille vakuuttamistieto ”Sosiaalivakuutusmaksujen alainen: Kyllä”.

Jos suoritus maksetaan tulolajin oletuksen mukaisesti, maksajan ei tarvitse ottaa erikseen kantaa sosiaalivakuutusmaksuihin.

Mikä on vakuuttamisen poikkeustilanteen tyyppi?

Vakuuttamisen poikkeustilanteesta on kyse seuraavissa tapauksissa:

- Tulonsaaja ei kuulu Suomen sosiaaliturvaan.

- Maksajalla ei ole velvollisuutta vakuuttaa tulonsaajaa.

Vakuuttamisen poikkeustilanne koskee aina koko ilmoitusta ja kaikkia siinä annettuja tulolajeja. Tieto ilmoitetaan esimerkiksi silloin, jos tulonsaaja on tietyn ikäinen tai maksettu tulon määrä jää alle vakuuttamisvelvollisuuden rajan.

Esimerkiksi jos tulonsaaja ei ikänsä vuoksi kuulu työeläkevakuuttamisen piiriin, hänelle maksetuista suorituksista ei peritä työeläkevakuutusmaksua. Maksaja ilmoittaa tämän lisäämällä ilmoitukseen vakuuttamisen poikkeustilanteen tyypin "Ei vakuuttamisvelvollisuutta (työeläkevakuutus)".

Palkanlaskennassa voi olla käytössä enemmän ja erilaisia palkkalajeja kuin tulorekisterissä. Siksi palkkalaskelma ja suorituksen maksajan tulorekisteriin antama ilmoitus voivat olla erilaiset.

Esimerkiksi jos saat kuukausipalkkaa, ylityöt ilmoitetaan tulorekisteriin yhteenlaskettuna ylityökorvauksen tulolajilla. Sen sijaan palkanlaskennassa ylityöt voidaan eritellä perusosaan ja korotusosaan, jotka molemmat käsitellään omina palkkalajeinaan.

Tulorekisterin tulolajit ovat sillä tarkkuudella, jolla Verohallinto, työeläkeala ja muut tiedon käyttäjät tarvitsevat tietoa tuloista.

Maksaja vastaa tulorekisteriin ilmoittamiensa tietojen oikeellisuudesta.

Kun palkkatiedot on ilmoitettu oikein, tilillesi maksetun rahamäärän pitäisi vastata tulorekisterissä olevaa ilmoitusta. Jos tiedoissasi on virhe, pyydä maksajaa korjaamaan tiedot tulorekisteriin.

Voit verrata tilillesi maksettua rahamäärää tulorekisterissä olevaan ilmoitukseen. Tee laskutoimitus:

- Laske yhteen ilmoituksella annetut 200-sarjan tulolajit.

- Laske yhteen ennakonpidätys ja työntekijämaksut (eli tulolajit 402 Ennakonpidätys, 413 Työntekijän työeläkevakuutusmaksu ja 414 Työntekijän työttömyysvakuutusmaksu).

- Vähennä verot ja maksut palkkojen summasta.

Jos maksaja on käyttänyt ilmoittamiseen suppeampaa ilmoitustapaa eli ilmoituksessa on tulolaji 101 Palkka yhteissumma, vähennä ennakonpidätys ja työntekijämaksut tulolajilla 101 ilmoitetusta rahamäärästä.

- Ota vertailussa huomioon myös

- 300-sarjan tulolajeilla ilmoitettavat kustannusten korvaukset, esimerkiksi päiväraha tai kilometrikorvaus

- 400-sarjan tulolajeilla ilmoitettavat muut vähennykset

- vapaaehtoisesti ilmoitettavat vähennykset, jotka voidaan ilmoittaa tulolajilla 408 Nettopalkasta vähennettävä muu erä tai jättää kokonaan ilmoittamatta – esimerkiksi ammattiyhdistysten ja työttömyyskassojen jäsenmaksut tai pysäköintimaksut.

- tulot, joita ei ilmoiteta tulorekisteriin, esimerkiksi tositteen perusteella maksetut matka- ja majoittumiskorvaukset.

Esimerkin palkkatietoilmoitus on annettu elokuussa 2022.

Palkkatietoilmoituksen palkanmaksukausi on ollut 1.8.–31.8.2022 ja maksupäivä 31.8.2022. Tulonsaaja on kuukausipalkkainen työntekijä, joka oli sairaana 4.–5.8.2022.

1. Kirjaudu tulorekisteriin ja hae ilmoitus

Tulonsaaja näkee tulorekisteristä seuraavat tiedot:

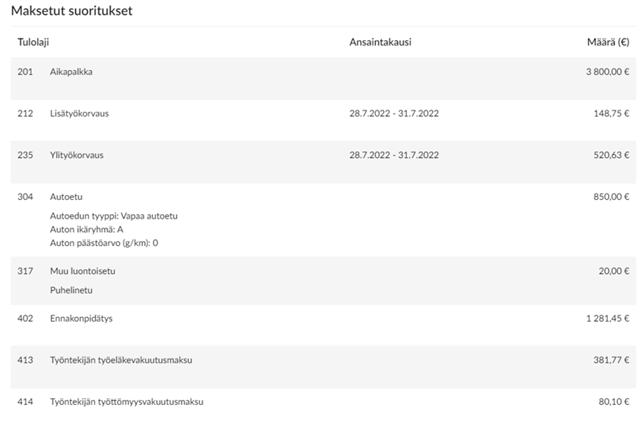

Maksetut suoritukset ja luontoisedut

- 201 Aikapalkka: Aikapalkka sisältää normaalisti maksettavan kuukausipalkan. Määrä sisältää myös sairausajan palkan.

- Sairausajan palkalle ei ole tulorekisterissä omaa tulolajia, joten se ilmoitetaan osana aikapalkkaa.

- Palkkalaskelmassa sairausajan palkka voi näkyä omana summanaan, ja kuukausipalkasta on voitu tehdä myös laskennallinen vähennys. Tällaisia palkanlaskennan välivaiheita ei ilmoiteta tulorekisteriin.

- 212 Lisätyökorvaus: Työntekijä on tehnyt heinäkuussa lisätöitä, jotka maksetaan elokuun palkan yhteydessä.

- Maksaja on laskenut lisätyön perusosat ja korotusosat yhteen ja ilmoittanut ne tulolajilla 212. Maksaja on lisäksi ilmoittanut vapaaehtoisena tietona korvauksen ansaintakauden.

- 235 Ylityökorvaus: Työntekijä on tehnyt heinäkuussa ylitöitä, jotka maksetaan elokuun palkan yhteydessä.

- Maksaja on laskenut ylityön perusosat ja korotusosat yhteen ja ilmoittanut ne tulolajilla 235. Maksaja on lisäksi ilmoittanut vapaaehtoisena tietona korvauksen ansaintakauden.

- 304 Autoetu: Työntekijällä on käytössään vapaa autoetu.

- Auto on uusi ikäryhmään A kuuluva sähköauto, jonka hiilidioksidipäästöt ovat 0 g/km.

- 317 Muu luontoisetu: Autoedun lisäksi työntekijällä on käytössään puhelinetu.

- Maksaja on ilmoittanut sen tulolajilla 317 Muu luontoisetu. Vaihtoehtoisesti edun voisi ilmoittaa myös omalla tulolajillaan 330 Puhelinetu. Tietyt luontoisedut voi ilmoittaa kahdella eri tavalla.

Tuloista vähennettävät erät ja muut maksut

- 402 Ennakonpidätys: Palkasta vähennetty ennakonpidätys eli ennakonpidätysprosentin mukaan laskettu vero.

- 413 Työntekijän työeläkevakuutusmaksu: Palkasta vähennetty lakisääteinen työeläkevakuutusmaksu.

- 414 Työntekijän työttömyysvakuutusmaksu: Palkasta vähennetty lakisääteinen työttömyysvakuutusmaksu.

Vaikka verot ja maksut on vähennetty palkasta, niitä ei ilmoiteta tulorekisteriin negatiivisina. Negatiivisia lukuja ilmoitetaan tulorekisteriin vain poikkeustapauksissa, esimerkiksi jos maksaja hyvittää työntekijälle ennakonpidätyksen, joka on aiemmin peritty liian suurena.

2. Tarkista palkka palkkalaskelmasta

Tulonsaajan bruttopalkka elokuussa 2022 on yhteensä 5 339,38 e.

Bruttopalkka muodostuu tulolajeista:

- 201 Aikapalkka (3800 e)

- 212 Lisätyökorvaus (148,75 e)

- 235 Ylityökorvaus (520,63 e)

- 304 Autoetu (850 e)

- 317 Muu luontoisetu (20 e)

Bruttopalkasta lasketaan veron ja vakuutusmaksujen määrät:

- 402 Ennakonpidätys (24 % = 1281,45 e)

- 413 Työntekijän työeläkevakuutusmaksu (7,15 % = 381,77 e)

- 414 Työntekijän työttömyysvakuutusmaksu (1,5% = 80,10 e)

3. Vertaa tulorekisteri-ilmoitusta ja tilille maksettua rahamäärää

Tulonsaajan tilille on maksettu 31.8.2022 palkkaa 2 726,06 euroa. Tulonsaajan haluaa verrata tulorekisterin tietoja tilille saamaansa rahamäärään.

- Tulonsaaja laskee yhteen rahana maksetut tulolajit

- 201 Aikapalkka (3800 e) + 212 Lisätyökorvaus (148,75 e) + 235 Ylityökorvaus (520,63 e) = yhteensä 4469,38 e

- Luontoisetuja ei lasketa mukaan (304 Autoetu ja 317 Muu luontoisetu)

- Tulonsaaja laskee yhteen ennakonpidätykset ja vakuutusmaksut

- 402 Ennakonpidätys (1281,45 e) + 413 Työntekijän työeläkevakuutusmaksu (381,77 e) + 414 Työntekijän työttömyysvakuutusmaksu (80,10 e) = yhteensä 1743,32 e

- Tulonsaaja vähentää tulolajien yhteissummasta ennakonpidätykset ja vakuutusmaksut ja saa tulokseksi tilille maksetun summan

- Tulolajien yhteissumma (4469,38 e) - ennakonpidätykset ja vakuutusmaksut (1743,32 e) = yhteensä 2726,06 euroa

Maksaja ilmoittaa maksamansa suoritukset tulolajeina. Etuustietoilmoituksessa käytetään eläkkeiden ja etuuksien tulolajeja, joita on noin 400.

Jokaiselle tulolajille on määritelty

- millaista tuloa sillä ilmoitetaan

- tieto suorituksen veronalaisuudesta.

Tulorekisterissä voi näkyä etuuksia, joita et ole saanut, silloin, jos osa etuudesta tai koko etuus on maksettu sijaissaajalle eli muulle saajalle kuin sinulle.

Tällaisia sijaissaajia voivat olla esimerkiksi Kela, Työllisyysrahasto, työeläkeyhtiö, vahinkovakuutusyhtiö tai työnantaja.

Sinulle myönnetty etuus voidaan maksaa sijaissaajalle esimerkiksi seuraavissa tilanteissa:

- Sinulle on myönnetty kahta eri etuutta päällekkäin. Olet esimerkiksi saanut tammikuusta maaliskuuhun työmarkkinatukea. Maaliskuussa saat kuitenkin päätöksen, että sinulle myönnetään tammikuusta alkaen työkyvyttömyyseläke. Tällöin eläke maksetaan päällekkäiseltä ajalta (tammi-maaliskuu) työmarkkinatuen maksajalle ja huhtikuusta alkaen sinulle.

- Työnantajasi maksaa sinulle palkkaa ajalta, jolle Kela on myöntänyt vanhempainpäivärahan. Kela maksaa palkkaa vastaavalta ajalta vanhempainpäivärahan työnantajallesi.

- Kelan myöntämä asumistuki maksetaan suoraan vuokranantajalle.

- Etuus tai eläke maksetaan hyvinvointialueelle.

Näissä tilanteissa näet sijaissaajalle maksetun osuuden etuustietoilmoituksessa vähennyksenä. Vähennys kertoo tietoja hyödyntäville viranomaisille, kenelle etuus on maksettu.

Jos epäilet, että sinusta ilmoitetuissa etuustiedoissa on virhe, ota yhteyttä etuuden maksajaan. Maksaja ilmoittaa tiedot tulorekisteriin ja vastaa myös niiden korjaamisesta.

Jos haluat tarkastella ilmoittamiasi tietoja, hae ja katsele ilmoituksia sähköisessä asiointipalvelussa sivulla Annetut ilmoitukset.

Kirjaudu tulorekisteriin. Valitse asiointirooliksi Asioi yksityishenkilönä ja valitse sitten Annetut ilmoitukset.

Etsitkö näitä?

Verohallinto: Näin löydät voimassa olevan verokorttisi OmaVerosta