Kun kirjaudut OmaVeroon, saat veropostisi jatkossa vain sähköisesti. Lue lisää muutoksesta.

Tässä ohjeessa käsitellään luonnollisen henkilön omaisuuden luovutusvoittojen ja tappioiden yleisiä kysymyksiä ja periaatteita tuloverotuksessa.

Ohjetta on päivitetty seuraavasti:

Lukuun 5.1 (Luovutushinta) on lisätty esimerkki taloyhtiön lainaosuuden käsittelystä luovutushintaa määriteltäessä. Luvussa 6.2 (Lisäkauppahinnan verotus) on täsmennetty tekstiä ja lisätty esimerkki. Lukuun 9 (voiton hankkimisesta aiheutuneet menot) on lisätty maininta matkakustannusten vähennyskelpoisuudesta.

Verohallinto on antanut tämän ohjeen lisäksi useita ohjeita luovutusvoittojen erityiskysymyksistä, katso tarkemmin ohjeen luku 1.1.

Luovutusvoittoihin liittyvä veroilmoitusmenettely ja veron maksamista koskevat asiat ilmenevät erillisestä vero.fi-sivuilla esitetystä ohjeistuksesta Luovutusvoitto ja luovutustappio.

1 Johdanto

1.1 Ohjeen sisältö

Tässä ohjeessa käsitellään luonnollisen henkilön omaisuuden luovutusvoittojen ja ‑tappioiden yleisiä kysymyksiä ja periaatteita. Ohjeessa on käsitelty muun muassa sitä, milloin verovelvollisuus syntyy, miten luovutusvoiton tai -tappion määrä lasketaan sekä sitä, minkä vuoden tulona luovutusvoitto verotetaan.

Verohallinto on antanut tämän ohjeen lisäksi useita ohjeita, joissa käsitellään luovutusvoittoverotuksen erityiskysymyksistä. Näitä ovat seuraavat ohjeet:

- Arvopaperien luovutusten verotus

- Hallintaoikeus omaisuuden luovutuksen verotuksessa

- Henkilöyhtiön ja yksityisliikkeen sukupolvenvaihdos verotuksessa

- Kaavoitukseen liittyvään maankäyttösopimukseen perustuvan maan luovuttamisen verotus

- Kapitalisaatiosopimuksen verotus

- Kokonaan tai osittain verovapaat luovutusvoitot henkilöverotuksessa

- Kuolinpesän omaisuuden luovutuksen verotus

- Kuolinpesäosuuden luovutuksen verotus

- Kryptovarojen verotus

- Lunastustoimituksissa ja niihin rinnastettavissa tilanteissa saatujen korvausten verotus

- Luonnollisen henkilön omaisuuden luovutusvoitot ja -tappiot kansainvälisissä tilanteissa

- Osakeyhtiön sukupolvenvaihdos verotuksessa

- Pääomalainojen ja muiden yhtiölle annettujen lainojen luovutukset ja menetykset tuloverotuksessa

- Vapaan oman pääoman rahaston varojenjako verotuksessa

- Verovapaa oman asunnon luovutus

- Yleinen ja rajoitettu verovelvollisuus sekä verosopimuksen mukainen asuminen - luonnolliset henkilöt

2 Yleistä luovutusvoitoista ja -tappioista

2.1 Sovellettavat tuloverolain säännökset

Luovutusvoiton ja varojenjaon veronalaisuudesta on säädetty tuloverolain (1535/1992, TVL) 45 ja 45 a §:issä. Luovutustappion vähentämisestä on säädetty TVL 50 §:ssä. Tuloverolain 46 ja 46 a §:issä on säädetty luovutusvoiton ja tappion laskemisesta. Tuloverolain 47 § on puolestaan omaisuuden hankintamenoa erityistilanteissa koskeva säännös. Kokonaan tai osittain verovapaista luovutusvoitoista on säädetty TVL 48–49 §:issä. Luovutusvoiton ja tappion verovuotta koskeva säännös on TVL 110 a §:ssä.

Omistusaikana tapahtuneista omaisuuden arvon menetyksistä ei ole tuloverolaissa säännöstä lukuun ottamatta TVL 50 §:n 3 momentissa mainittuja säännellyllä markkinapaikalla kaupan kohteena olevien johdannaissopimusten raukeamisia ja tappioita sekä sellaisia arvopapereiden arvonmenetyksiä, jotka ovat lopullisia. Mainittuja poikkeuksia lukuun ottamatta arvonmenetykset ovat luovutustappioina vähennyskelvottomia tuloverolain mukaisessa verotuksessa. Elinkeinotulon verotuksesta annetun lain 17 ja 7 pykälissä määritellään menetysten vähennyskelpoisuus elinkeinotoiminnan tulolähteessä.

2.2 Luovutusvoiton tai -tappion syntyminen

Luovutusvoittoa syntyy, jos luovutetun omaisuuden myyntihinta ylittää sen hankintamenon ja voiton hankkimisesta aiheutuneet menot. Luovutustappiota puolestaan syntyy, jos luovutetun omaisuuden myyntihinta alittaa sen hankintamenon ja voiton hankkimisesta aiheutuneet menot.

Luovutusvoittoa tai tappiota voi syntyä vastikkeellisissa luovutuksissa, joista tavallisimpia ovat kauppa ja vaihto. Vastikkeen laadulla ei ole merkitystä, kunhan se vain on rahanarvoinen etuus.

Vastikkeettomiin luovutuksiin ei sen sijaan kohdistu luovutusvoiton verotusta. Vastikkeettomia luovutuksia ovat perintö, lahja ja ositus. Jos luovutus on osittain vastikkeellinen ja osittainen vastikkeeton (esimerkiksi lahjanluonteiset kaupat) luovutusvoiton verotus kohdistuu luovutuksen vastikkeelliseen osaan. Katso jäljempänä luku 12.1 (Lahjanluonteinen kauppa).

Luovutusvoitto on veronalaista tuloa riippumatta siitä, kuinka kauan luovuttaja on omistanut omaisuuden. Omaisuuden hankinta- tai saantotavalla (esimerkiksi kauppa, perintö, lahja) ei ole merkitystä, sillä luovutusvoittoverotuksen piiriin kuuluvat sekä vastikkeellisesti että vastikkeettomasti saadun omaisuuden luovutukset.

Luovutettava omaisuus voi olla kiinteää tai irtainta eikä sillä, kummasta omaisuuslajista on kysymys, ole yleensä merkitystä luovutusvoittoa verotettaessa. Kiinteän ja irtaimen omaisuuden erojen tunnistamisella on merkitystä lähinnä osittain verovapaita luovutusvoittoja ja sukupolvenvaihdosluovutusta koskevia tuloverolain säännöksiä sovellettaessa.

Kiinteää omaisuutta ovat Maamittaushallinnon ylläpitämään kiinteistötietojärjestelmään kirjattavat kiinteistöt. Tällaisia ovat maa- ja metsätilat, koskiosuudet, tontit ja muut maa-alueet, kuten erottamattomat määräalat, ja niillä olevat maanomistajalle kuuluvat rakennukset. Osuus yhteismetsään (KHO 1974-B-II-557) ja osuus yhteisesti omistettuun kiinteistöön on osakkaan kiinteää omaisuutta. Tuloverotuksessa pidetään kiinteänä omaisuutena myös sellaista toisen maalla olevaa rakennusta, rakennelmaa tai muuta laitosta, joka hallintaoikeuksineen maahan voidaan maanomistajaa kuulematta luovuttaa kolmannelle henkilölle (TVL 6 §).

Irtaimeen omaisuuteen kuuluvat irtainten esineiden lisäksi esimerkiksi osakkeet, merkintäoikeudet, osuuskunnan osuudet sekä osuudet avoimissa yhtiöissä, kommandiittiyhtiöissä ja jakamattomissa kuolinpesissä, joukkovelkakirjat ja sijoitusrahaston rahasto-osuudet. Rakennuksen luovuttaminen erikseen ilman siirtokelpoista vuokraoikeutta on niin ikään irtaimen omaisuuden luovutus. Maa-aineksen myynnistä saatua pääomatuloa verotettaessa ei sovelleta luovutusvoiton laskentaa koskevia säännöksiä (katso KHO 1994-B-519).

Maa-aineksista saatava tuloa käsitellään ohjeessa Maa-aineksista saatavat tulot luonnollisen henkilön verotuksessa.

2.3 Veronalaiset luovutusvoitot

Yleensä on selvää, milloin on kysymys omaisuuden myynnistä. Tällöin omaisuuden luovutuksiin sovelletaan luovutusvoittoja ja tappioita koskevia tuloverolain säännöksiä. Luovutusvoittoverotusta koskevia säännöksiä ei sovelleta, jos henkilö käy kauppaa toisen omaisuudella ja saa palkkiona prosenttiosuuden voitosta (esimerkiksi Funded Trading, Proprietary Trading). Tällaisesta toiminnasta saatu tulo on ansiotuloa.

Omaisuuden menetys eli esimerkiksi esineen tuhoutuminen tai esineen arvon häviäminen on verotuksen kannalta erilainen tilanne kuin omaisuuden luovutus. Omaisuuden menetyksiä käsitellään luvussa 13.2.

Verotettavaksi tulevaa omaisuuden myyntihinnan osaa nimitetään luovutusvoitoksi. Kaikki omaisuuden luovutuksesta saadut voitot ovat veronalaisia, ellei niitä ole erikseen säädetty verovapaiksi. TVL 45 §:n 1 momentin mukaan omaisuuden luovutuksesta saatu voitto on veronalaista pääomatuloa.

Omaisuuden luovutusvoiton ohella muita veronalaisia pääomatuloja ovat esimerkiksi vuokratulot ja puunmyyntitulot. Verovelvollisen yhteenlaskettuja pääomatuloja verotetaan 30 prosentin verokannalla verotettavan pääomatulon ollessa enintään 30 000 euroa. Ylimenevältä osin veroprosentti on 34 (TVL 124 §:n 2 momentti).

Huomio osio alkaa

Esimerkki 1:

Kiinteistön myyntihinta on 100 000 euroa, ostohinta 70 000 euroa, perusparannusmenot 10 000 euroa ja myyntikulut 1 000 euroa. Luovutusvoiton määrä on 19 000 euroa (100 000–70 000–10 000–1 000). Veron määrä on 5 700 euroa (19 000 x 30 %), jos verovelvollisella ei ole muita pääomatuloja.

Huomio osio päättyy

Jos luovutusvoittoverotusta koskevia säännöksiä ei sovelleta, luovutuksesta saatua tuloa käsitellään yleensä muuna pääomatulona.

2.4 Luovutusvoittoverotuksen kohteen oleva omaisuus

2.4.1 Pääomalaina, muu lainasaatava sekä virtuaalivaluutta

Tuloverolain 45 §:n ja 50 §:n 1 momentissa tarkoitettua omaisuutta ovat myös osakeyhtiölain 12 luvun mukaiset pääomalainat sekä muut lainasaamiset, joihin liittyy aito takaisinmaksutarkoitus. Samoin tuloverolain 50 §:n 1 momentissa tarkoitettua omaisuutta ovat virtuaalivaluutat. Tästä seuraa, että mainitun kaltaisen omaisuuden luovutukset verotetaan luovutusvoittoina ja tappiollisista luovutuksista vahvistetaan tappio. Tällaisen omaisuuden luovutuksia käsitellään tarkemmin erillisissä ohjeissa Pääomalainojen ja muiden yhtiölle annettujen lainojen luovutukset ja menetykset tuloverotuksessa ja Virtuaalivaluuttojen verotus.

2.4.2 Vertaislaina ja lainamuotoinen joukkorahoitus

Vertaislainatoiminta tarkoittaa sitä, että toisilleen tuntemattomat yksityishenkilöt lainaavat rahaa toisille yksityishenkilöille palveluntarjoajan ylläpitämän sähköisen alustan kautta.

Lainamuotoinen joukkorahoitus puolestaan tarkoittaa sitä, että yritykset tai sijoittajat lainaavat varoja yrityksille elinkeinotoiminnan rahoittamiseen joko sähköisen alustan kautta tai muutoin.

Vertaislainasaamiset ja lainamuotoiseen joukkorahoitukseen perustuvat saamiset ovat omaisuutta, jonka luovutus käsitellään luovutusvoiton verotusta koskevien säännösten mukaisesti (KHO 2018:11).

Vertaislainauksen ja lainamuotoisen joukkorahoituksen verotusta käsitellään ohjeessa Joukkorahoituksena rahoitusta antavan henkilön verotus.

2.4.3 Hallintaoikeus

Vastike, jonka verovelvollinen saa luopuessaan omaisuuden lahjoituksen yhteydessä pidättämästään hallintaoikeudesta, verotetaan myös luovutusvoittoa koskevien säännösten mukaan (KHO 2009:13). Hallintaoikeuksien ja hallintaoikeuden kohteena olevan omaisuuden luovutuksen verotuksesta on annettu Verohallinnon ohje Hallintaoikeus omaisuuden luovutuksen verotuksessa.

2.4.4 Kapitalisaatiosopimus

Kapitalisaatiosopimuksen luovutuksia verotetaan luovutusvoittoverotusta koskevien säännösten mukaan. Hankintameno-olettamaa ei kuitenkaan sovelleta luonnollisen henkilön tai kuolinpesän luovuttaessa kapitalisaatiosopimuksen edelleen. (TVL 45 §:n 7 momentti). Kapitalisaatiosopimuksia käsitellään ohjeessa Kapitalisaatiosopimuksen verotus.

Koska kapitalisaatiosopimus ei ole luonteeltaan arvopaperi, sen kohteena olevan omaisuuden arvon täydellinen menetys ei oikeuta kapitalisaatioon sijoitetun summan vähentämiseen luovutustappiona tuloverolain 50 §:n 3 momentin 2-kohdan mukaan. Katso tarkemmin luku 13.2.2.

2.4.5 Säästöhenkivakuutus

Säästöhenkivakuutuksen luovutuksia verotetaan luovutusvoittoverotusta koskevien säännösten mukaan. Myös hankintameno-olettaman soveltaminen on mahdollista, jos luonnollinen henkilö tai kuolinpesä luovuttaa säästöhenkivakuutuksen edelleen. Säästöhenkivakuutuksia käsitellään ohjeessa Henkivakuutuksen verotus.

Koska säästöhenkivakuutus ei ole luonteeltaan arvopaperi, sen kohteena olevan omaisuuden arvon täydellinen menetys ei oikeuta sijoitussumman vähentämiseen luovutustappiona tuloverolain 50 §:n 3 momentin 2-kohdan mukaan. Katso tarkemmin luku 13.2.2.

2.4.6 Työsuhdeoptioiden luovutus

Työsuhdeoption käyttämiseen rinnastetaan sen luovutus (TVL 66 §:n 3 momentti). Työsuhdeoptioiden luovutuksesta saatu tulo on yleensä ansiotuloa. Jos työsuhdeoptioita kuitenkin luovutetaan vastikkeellisesti intressipiiriin kuuluvalle taholle ennen niiden käyttämistä, optioiden luovuttajalle voi kuitenkin aiheutua luovutusvoittoveroseuraamuksia.

Työsuhdeoptioita on käsitelty ohjeissa Työsuhdeoptioiden verotus ja Työsuhdeoption ja työsuhteeseen perustuvan osakeannin verotus kansainvälisissä tilanteissa.

2.4.7 Aineettomien oikeuksien luovutusvoitot

Aineettomista oikeuksista saatavia tuloja ovat patentista, tekijänoikeudesta, mallisuojasta ja muista niihin verrattavista oikeuksista saatavat tulot. Tällaisia tuloja saavat esimerkiksi keksijät, säveltäjät, kirjailijat ja taiteilijat. Siltä osin kuin tulo perustuu verovelvollisen omaan toimintaan, se on ansiotuloa. Jos aineettoman oikeuden alkuperäinen omistaja tai tekijä itse luovuttaa aineettoman oikeuden, on sekä käyttökorvaus (esimerkiksi rojalti tai vuokra) että omistusoikeuden luovutushinta ansiotuloa.

Jos verovelvollinen on saanut aineettoman oikeuden perintönä tai testamentilla tai hankkinut sen vastikkeellisesti, oikeuden luovutus verotetaan luovutusvoittoverotusta koskevien säännösten mukaan.

Aineettomien oikeuksien kerryttämän juoksevan tulon sekä oikeuksien luovutuksista saatujen tulojen verotusta on käsitelty tarkemmin Verohallinnon ohjeessa Aineettomista oikeuksista saatavien tulojen verotus.

2.5 Kokonaan tai osittain verovapaat luovutukset

Tuloverolain 48–49 §:t sisältävät säännökset siitä, milloin luovutusvoitto voi olla joko kokonaan tai osittain verovapaa. Verovapaita ovat laissa säädetyin edellytyksin oman asunnon luovutusvoitto ja sukupolvenvaihdosluovutuksissa syntyvät voitot.

Lisäksi seuraavat erikseen tuloverolain 48 §:ssä mainitut luovutukset ovat verovapaita:

- Tavanomaisen koti-irtaimiston luovutusvoitot on säädetty verovapaiksi 5 000 euroon saakka.

- Luonnollisen henkilön ja kuolinpesän saama omaisuuden luovutusvoitto ei ole veronalainen, jos samana verovuonna saadut luovutushinnat ovat yhteensä enintään 1 000 euroa. Tällöin yhteissummassa ei oteta huomioon muutoin verovapaaksi säädettyä luovutusta eikä tavanomaisen koti-irtaimiston tai muun siihen rinnastettavan henkilökohtaiseen käyttöön tarkoitetun omaisuuden luovutusta (TVL 48 § 6 momentti). Vastaavasti tällaisista rajan alle jäävistä luovutuksista ei voida vahvistaa luovutustappiota edellyttäen, että luovutusten yhteissummaan luettavan omaisuuden yhteenlaskettu hankintameno on enintään 1 000 euroa (TVL 50 § 2 momentti).

- Luonnonsuojelualueeksi luonnonsuojelulain (9/2023 ja sitä edeltävä 1096/1996) mukaan valtiolle tai valtion liikelaitokselle tapahtuva kiinteän omaisuuden luovutus on verovapaa (TVL 48 § 1 momentin 4-kohta). Luovutuskirjassa ja luonnonsuojelualuetta koskevissa asiakirjoissa ilmaistaan menettelyn edellytykset. Luonnonsuojelualueiden hankinnasta valtiolle päättää ympäristöministeriö ja luonnonsuojelualueiden kiinteistönmuodostuksesta vastaa Maanmittaushallinto.

Osittain verovapaita ovat pakkolunastuksessa ja laissa mainituille julkisyhteisöille tapahtuneissa luovutuksissa syntyneet voitot (TVL 49 §).

Kokonaan tai osittain verovapaita luovutusvoittoja on käsitelty tarkemmin seuraavissa Verohallinnon ohjeissa:

- Arvopaperien luovutusten verotus

- Henkilöyhtiön ja yksityisliikkeen sukupolvenvaihdos verotuksessa

- Kokonaan tai osittain verovapaat luovutusvoitot henkilöverotuksessa

- Kuolinpesän omaisuuden luovutuksen verotus

- Maatilan sukupolvenvaihdos verotuksessa

- Osakeyhtiön sukupolvenvaihdos verotuksessa

- Verovapaa oman asunnon luovutus

2.6 Vähennyskelpoiset luovutustappiot

Tuloverolain 50 §:n 1 momentin mukaan omaisuuden luovutuksesta syntyneet tappiot ovat vähennyskelpoisia, ellei niitä ole erikseen säädetty vähennyskelvottomiksi. Vähennyskelpoinen luovutustappio vähennetään verovelvollisen saamasta omaisuuden luovutusvoitosta tai muista pääomatuloista verovuonna ja viitenä seuraavana vuonna. Luovutustappiota on käsitelty tarkemmin jäljempänä ohjeen luvussa 13.

Omistajallaan edelleen olevan omaisuuden arvon menettäminen ei ole luovutusvoittoverotuksen piiriin kuuluva tapahtuma muissa kuin laissa erikseen säädellyissä poikkeustilanteissa (TVL 50 § 3 momentti). Menetyksiä on käsitelty jäljempänä luvussa 13.2 sekä ohjeessa Arvopaperien luovutusten verotus.

3 Tulolähdejaon merkitys luovutusvoiton verotuksessa

3.1 Yleistä tulolähdejaon merkityksestä

Tuloverotuksessa on kolme tulolähdettä: elinkeinotoiminnan tulolähde, maatalouden tulolähde sekä henkilökohtainen tulolähde, josta käytetään myös nimitystä muun toiminnan tulolähde.

Säännökset elinkeinotoiminnan tuloksen laskemiselle ovat elinkeinotulon verottamisesta annetussa laissa (360/1968, EVL). Maatalouden tuloksen laskemissäännökset ovat maatilatalouden tuloverolaissa (543/1967, MVL) ja muun toiminnan tulolähteen tuloksen laskemisen säännökset ovat tuloverolaissa.

Elinkeinotoiminnan tulolähteeseen kuuluu liike- ja ammattitoiminta. Maatalouden tulolähteeseen kuuluu varsinainen maatalous sekä sellainen erikoismaatalous taikka maa- tai metsätalouteen liittyvä muu toiminta, jota ei ole pidettävä elinkeinotoimintana. Henkilökohtaiseen tulolähteeseen kuuluvat elinkeinotulon verottamisesta annetun lain 1 §:n 2 momentin perusteella siinä mainittujen yhteisöjen tulot, jotka eivät ole elinkeinotoimintaa tai maataloutta.

Elinkeinotulon verotuksesta annettua lakia muutettiin verovuodesta 2020 alkaen siten, että tulolähdejako poistettiin elinkeinotulon verottamisesta annetun lain 1 §:n 2 momentissa tarkoitetuilta yhteisöiltä, joita ovat esimerkiksi osakeyhtiöt ja osuuskunnat lukuun ottamatta lainkohdassa mainittuja poikkeuksia: osittain verovapaa yhteisö, ulkomainen kuolinpesä, tuloverolain 22 §:ssä tarkoitettu yleishyödyllinen yhteisö sekä asunto-osakeyhtiölain (1599/2009) 1 luvun 2 §:ssä tarkoitettu asunto-osakeyhtiö, 28 luvun 2 §:ssä tarkoitettu keskinäinen kiinteistöosakeyhtiö sekä sellainen osuuskunta, joka on verrattavissa asunto-osakeyhtiöön.

Muutoksen takia laissa tarkoitettujen yhteisöjen verotettava muun toiminnan kuin maatalouden tulo lasketaan elinkeinoverolain mukaan yhteisön harjoittaman toiminnan luonteesta riippumatta. Tästä seuraa, että kyseisillä yhteisöillä ei voi olla muun toiminnan tulolähdettä eikä siten tuloverolain mukaan verotettavia luovutusvoittoja tai ‑tappioita. Muutoksesta on kerrottu tarkemmin ohjeessa Eräiden yhteisöjen tulolähdejaon poistaminen.

Edellä lueteltujen pääsäännöstä poikkeavien yhteisöjen on selvitettävä, verotetaanko luovutus tuloverolain mukaisena luovutusvoittona vai elinkeinotulon verottamisesta annetun lain mukaisena elinkeinotoiminnan tulona. Tällaisia rajanvetotilanteita on käsitelty lyhyesti seuraavissa kappaleissa 3.2 ja 3.3.

Luovutusvoiton laskeminen hankintameno-olettamaa käyttämällä on mahdollista vain tuloverolain mukaisessa verotuksessa ja muilla kuin yhteisöillä, avoimilla yhtiöillä ja kommandiittiyhtiöillä. Lisäksi tuloverolain mukaisessa verotuksessa luovutusvoitto verotetaan aina pääomatulona. Elinkeinotoiminnan tulo taas jaetaan verovuotta edeltäneen verovuoden nettovarallisuuden perusteella ansio- ja pääomatulona verotettavaksi.

3.2 Rakennustoiminta ja kiinteistöjen jalostaminen

Yksityishenkilöiden harjoittama rakentamistoiminta ja kiinteistöjen jalostustoiminta voivat tulla verotetuiksi elinkeinotoimintana. Tällöin tuloverolain luovutusvoiton verotusta koskevia säännöksiä ei sovelleta niistä saatujen tulojen verotukseen. Elinkeinotoiminnan ja muun toiminnan välistä rajanvetoa on käsitelty ohjeessa Yksityishenkilön kiinteistöjen ja huoneistojen osto-, jalostus- ja myyntitoiminnan verotus.

3.3 Arvopaperikauppa

Yksityishenkilön laajamittaista sijoitustoimintaa, jolle ovat luonteenomaisia pitkäaikaiset osakeomistukset, ei pääsääntöisesti pidetä elinkeinotoimintana. Luonnollisen henkilön harjoittamaan sijoitustoimintaan sovelletaan luovutusvoiton verotusta koskevia tuloverolain säännöksiä (KHO 2000:67).

Yksityishenkilön päätoimisesti harjoittama arvopaperikauppa voi joissain tilanteissa saavuttaa sellaisen laajuuden tai aktiivisuuden asteen, että kauppaa voidaan pitää elinkeinotoimintana. Ollakseen elinkeinotoimintaa arvopaperikaupan on oltava jatkuvaa, suunnitelmallista, aktiivista, taloudellisen riskin ottavaa (esimerkiksi suuri velkapääoman määrä) ja voittoa tavoittelevaa. Tulolähteen valinnalle ei voida asettaa euromääräisiä rajoja. Toimintaa arvioidaan kokonaisuutena edellä mainittujen tunnusmerkkien täyttymisen perusteella. Arvopaperisijoittamista käsitellään ohjeessa Arvopaperisijoittamisen tulolähde.

3.4 Maatilatalouden luovutukset, jotka verotetaan tuloverolain mukaisesti

Tuloverolain mukaan verotetaan myös maatilan tai sen osan luovutuksesta saadut voitot (MVL 21 §). Jos maatilan tai sen osan kauppaan sisältyy maatalouteen kuuluva rakennus tai rakennelma, myös sen luovutuksesta saatuun voittoon sovelletaan tuloverolain säännöksiä. Maatilalla tarkoitetaan säännöksissä itsenäistä taloudellista yksikköä, jolla harjoitetaan maa- tai metsätaloutta (MVL 2 §:n 2 momentti). Maatiloja ovat siten myös metsätilat.

Maatalouteen kuuluvasta rakennuksesta tai rakennelmasta tai sen osasta saadut luovutushinnat ovat maatilatalouden tuloverolain mukaan verotettavaa maatalouden tuloa, jos tällainen omaisuus myydään erikseen ilman maapohjaa (MVL 5 §:n 1 momentin 2 kohta). Maatilatalouden tuloverolain säännöksiä sovelletaan myös mm. maatalouden koneista, kalustosta ja laitteista saatuihin luovutushintoihin (MVL 5 §:n 1 momentin 3 kohta). Tuloverolain luovutusvoittoa koskevia säännöksiä sovelletaan metsätalouden rakennusten, koneiden ja kaluston luovutuksesta saatuihin voittoihin.

Maatalouden varallisuuden ja henkilökohtaisen varallisuuden rajanvedosta on kysymys osakkeita koskevassa päätöksessä KHO 14.9.2001 taltio 2183. Osakkeet olivat henkilökohtaista varallisuutta päätöksessä tarkoitetuissa olosuhteissa, kun osakeomistus ei ollut maatalouden harjoittamisen takia välttämätöntä.

Maatalouden käyttöomaisuuteen kuuluvien osakkeiden luovutusta koskevassa päätöksessä KHO 2003:76 MVL 4 §:n säännöstä tulojen verottamisesta sovellettiin siten, että maatalouden puhtaaseen tuloon lisättiin tuloverolain säännösten mukaan lasketun veronalaisen luovutusvoiton määrä. Luovutusvoittoa laskettaessa vähennettiin TVL 46 §:n 1 momentin mukaisesti hankintameno-olettama.

4 Luovutusvoitosta verovelvolliset tahot

4.1 Luonnollinen henkilö

Jokainen luonnollinen henkilö on erillinen verovelvollinen. Luovutusvoitosta verotetaan luovutettavan hyödykkeen omistajaa. Omistajana pidetään sitä, jonka nimiin omaisuus on hankittu laillisella saannolla (nimiperiaate). Toisen nimiin tehtävän kaupan rahoittaminen ei luo rahoittajalle omistussuhdetta kaupan kohteeseen. Rahoittaja antaa näissä tilanteissa joko lahjan tai lainan ostajalle.

Yhteisesti omistetun omaisuuden luovutuksesta verotetaan kutakin omistajaa siitä osuudesta, joka hänellä oli luovutettuun omaisuuteen. Kullakin osaomistajalla on yhteisesti omistettuun esineeseen oma hankintamenonsa ja omistusaikansa sen mukaan, miten ja milloin hän on osuutensa saanut. Luvussa 8.3 käsitellään yhteisesti omistetun esineen perusparannusmenojen vaikutusta osaomistajien hankintamenoon. Yhteinen omistus muodostuu myös, jos kaksi henkilöä rakentaa yhteisen rakennuksen toisen yksin omistamalle tontille. Tällöin rakennus on kahden henkilön omistuksessa, mutta maapohjan omistaa yksin toinen henkilöistä.

Erillisverotus koskee myös puolisoita sekä vanhempia ja heidän lapsiaan. Perheenjäsenten yhdessä omistaman hyödykkeen myynnistä saatu luovutusvoitto lasketaan siten kullekin perheenjäsenelle erikseen. Jos luovutettu omaisuus on esimerkiksi puolisoiden yhdessä omistamaa tavanomaista koti-irtaimistoa, kummankin saamasta luovutusvoitosta on verovapaata 5 000 euroa vuodessa (TVL 48 §).

4.2 Kuolinpesä

Kuolinpesä on erillinen verovelvollinen (TVL 17 §:n 2 momentti). Jakamattomaan kuolinpesään kuuluvan omaisuuden luovutuksesta saatu voitto verotetaan kuolinpesän tulona.

Osuus jakamattomaan kuolinpesään on osakkaan irtainta omaisuutta ja sen luovutuksesta syntyvä luovutusvoitto on osakkaan tuloa.

Kuolinpesän jakamisen jälkeen luovutusvoitosta verotetaan osakkaita ja omaisuuden omistusaika lasketaan perittävän kuolinpäivästä. Jos kuolinpesä on jaettu osittain, jo jaetun omaisuuden luovutusvoitto on osakkaiden tulona verotettavaa tuloa (KHO 1992-B-521) ja jakamatta olevan omaisuuden luovutusvoitto on kuolinpesän verotettavaa tuloa.

Kuolinpesän luovutusvoittoverotukseen vaikuttavaa metsävähennyksen lisäämistä ja luovutustappion vähentämistä käsitellään tämän ohjeen luvuissa 5.5.1 ja 13.1.

Kuolinpesän luovutusvoiton verotuksesta on kerrottu tarkemmin ohjeessa Kuolinpesän omaisuuden luovutuksen verotus ja Sukupolvenvaihdos perintötilanteissa. Kuolinpesäosuuksien luovutusten verotusta käsitellään ohjeessa Kuolinpesäosuuden luovutuksen verotus.

4.3 Verotusyhtymä

Verotusyhtymä on kahden tai useamman henkilön muodostama yhteenliittymä, joka harjoittaa maatilatalouden tuloverolain (543/1967) 2 §:n 2 momentissa tarkoitetun maatilan viljelyä tai hallintaa, metsätaloutta tai sellaisen kiinteistön hallintaa, josta yhteenliittymä on arvonlisäverovelvollinen tai hakeutunut arvonlisäverovelvolliseksi kiinteistön käyttöoikeuden luovuttamisesta arvonlisäverolain 30 §:n tarkoittamalla tavalla. Maatilalla tarkoitetaan maatilatalouden tuloverolain 2 §:n 2 momentin (543/1967) mukaan itsenäistä taloudellista yksikköä, jolla harjoitetaan maa- tai metsätaloutta. Maatiloja ovat siten myös metsätilat.

TVL 4 §:n 1 momentin 2 kohdan mukaisesti muun kiinteistön kuin maatilan yhteisestä omistuksesta tai hallinnasta ei muodostu verotusyhtymää, ellei kiinteistöön liity arvonlisäverollista vuokrausta tai muuta arvonlisäverollista toimintaa. Puolisoiden yhdessä omistamasta kiinteistöstä ei muodostu verotusyhtymää.

Verotusyhtymä ei ole oikeussubjekti, joka voisi hankkia omaisuutta tai ottaa velkaa omiin nimiinsä. Verotusyhtymä ei ole myöskään erillinen verovelvollinen. Se on verotuksessa ainoastaan laskentasubjekti tuloja ja menoja laskettaessa. Verotusyhtymän tulo tai tappio jaetaan osakkaiden kesken heidän osuuksiensa mukaisessa suhteessa. Verotusyhtymien verotusta käsitellään tarkemmin ohjeessa Verotusyhtymän verotus.

Kun verotusyhtymän osakkaat luovuttavat kiinteistön määräosia, kutakin osakasta verotetaan erikseen omasta luovutuksestaan. Yhteisesti omistetun omaisuuden luovutusta käsitellään luvuissa 4.1 ja 8.2.1.

5 Luovutusvoiton laskeminen

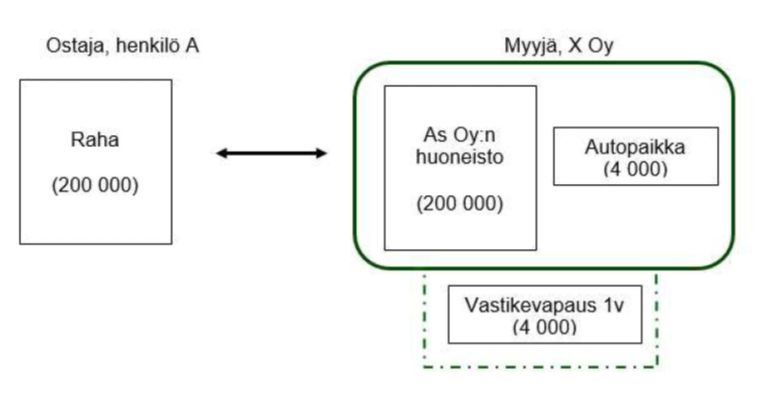

5.1 Luovutushinta

Luovutusvoiton määrän laskemiseksi on välttämätöntä selvittää omaisuuden luovutushinta. Luovutushinta on vastike, jonka omaisuuden luovuttaja saa luovutuksen takia. Luovutushinta ilmenee yleensä selvästi omaisuuden kauppakirjasta. Kaupalla luovutetun omaisuuden luovutushinta on rahana tai muuna vastikkeena saatu kauppahinta. Käytännössä kauppakirjasta ei aina ilmene luovutushinnan tarkka määrä tai kauppahinta voi koostua erilaisista eristä.

Jos ostaja on ottanut kaupan yhteydessä vastattavakseen myyjän veloista tai myyjän velkojen kauppakirjan allekirjoituspäivää edeltävään aikaan kohdistuvista koroista, nämä suoritukset ovat osa kauppahintaa (esimerkiksi KHO 1988-B-560).

Asunto- tai kiinteistöosakeyhtiön osakkeeseen kohdistuvaa yhtiölainaosuutta ei tuloverotuksessa pidetä myyjältä ostajalle siirtyvänä velkavastuuna, joka lisättäisiin osaksi luovutushintaa. Tuloverotuksessa luovutushintaan ei siten sisällytetä asunto-osakkeeseen luovutushetkellä kohdistuvaa osuutta yhtiön lainoista. Sen sijaan varainsiirtoverotuksessa veron laskentaperusteeseen luetaan kauppahinnan lisäksi luovutettuihin osakkeisiin kohdistuva yhtiölainaosuus. Yhtiölainaosuuden määrä ilmenee kaupantekohetkellä laaditusta isännöitsijäntodistuksesta.

Esimerkki alkaa

Esimerkki 2

Bertta myy sijoitusasuntonsa hallintaan oikeuttavat osakkeet. Asunto-osakeyhtiössä on tehty laaja peruskorjaus ja Bertan osakkeisiin kohdistuu tämän takia 40 000 euron suuruinen yhtiölainaosuus. Sovittu velaton kauppahinta on 200 000 euroa. Luovutusvoittoverotuksessa ilmoitettava luovutushinta on 160 000 euroa.

Esimerkki päättyy

Kun osa myyjän saamasta kauppahinnasta oli talletettu ostajien kauppahinnan maksamiseksi ottamien velkojen vakuudeksi ja talletus ostajien maksukyvyttömyyden vuoksi käytettiin heidän velkojensa maksuksi, ei talletuksen pääomaa ja korkoa otettu huomioon kauppahinnan vähennyksenä (KHO 1994-B-536)). Samoin luovutusvoiton laskennassa käytettävä myyntihintaa ei pienene sen takia, että myydyn omaisuuden kauppahinta tai osa siitä käytetään myyjän antaman vakuuden takia ulosottovelkojen maksuksi (ks. luku 12.6 ja KHO 1996-B-520).

Yrityskaupoissa saatetaan osa kauppahinnasta tallettaa määräaikaisesti escrow-tilille. Talletuksen tarkoituksena on mahdollistaa kaupan kohteessa määräaikana havaittavien kauppahintaa alentavien perusteiden turvattu ja sujuva käsittely. Escrow-tililtä kauppahinta vapautetaan myyjälle tai siitä palautetaan selvitykseen perustuva osa ostajalle. Tuloverotuksessa escrow-talletus ei vaikuta luovutusvoittoverotukseen, vaan kaupantekovuoden luovutushintana pidetään koko sovittua kauppahintaa. Luovutusvoittoverotukseen ei vaikuta myöskään se, että ostaja on pidättänyt osan jo sovituista kauppahintaeristä tai maksuista siihen saakka, kunnes tietty kauppakirjassa sovittu ehto täyttyy (esimerkiksi holdback). Jos kauppahintaa kuitenkin sopimuksen ehtojen mukaisesti myöhemmin alennetaan, myyjä voi pyytää luovutusvoiton verotusta oikaistavaksi muutoksenhakua koskevien määräaikojen puitteissa.

Luovutusvoiton verotusta voidaan muuttaa oikaisuvaatimuksen perusteella, jos kauppahintaa on tuomioistuimen päätöksellä tai osapuolten sopimuksin alennettu olosuhteissa, joissa oikeus olisi voinut määrätä kauppahinnan alennettavaksi. Määräys sisältyy varainsiirtoverolain 40 § 2 momenttiin, jota sovelletaan vakiintuneesti myös tuloverotuksessa. Kauppahinnan aleneminen alentaa myös ostajalle muodostunutta omaisuuden hankintamenoa. Jos ostajaa on jo verotettu omaisuuden edelleen myynnistä ennen myyjän verotuksen oikaisua, hänen luovutusvoittonsa verotusta korjataan seurannaismuutosta koskevan säännöksen nojalla pienentämällä laskennassa käytettävää omaisuuden hankintamenoa.

Jos kauppahinta on jäänyt kaupantekohetkellä ostajan velaksi myyjälle, ei velan maksamatta jääminen ole peruste poistaa myyjältä luovutusvoiton verotusta. Saamatta jäävä kauppahintavelka jää myyjän menetykseksi, joka ei henkilöverotuksessa ole vähennyskelpoinen. Jos kauppahintavelka jää kuitenkin saamatta ostajalla jo kauppahetkellä olleen, mutta salatun maksukyvyttömyyden tai petollisuuden vuoksi, voidaan myyjän luovutusvoiton verotusta oikaista, vaikka kauppasopimusta ei olisikaan korjattu. Myyjän on selvitettävä ja todennettava tällaisen poikkeuksellisen perusteen olemassaolo.

Kaupan purkamista on käsitelty luvussa 12.11.

Kauppahinnan lopullinen määrä on saatettu kauppakirjassa sitoa johonkin tulevaisuudessa toteutuvaan epävarmaan seikkaan. Tällaisia luovutushinnan muutoksia on käsitelty jäljempää luvussa 6.

5.2 Luovutusvoiton määrä

Omaisuuden luovutuksesta saadun voiton tai tappion määrä lasketaan siten, että luovutushinnasta vähennetään omaisuuden hankintamenon poistamatta olevan osan ja voiton hankkimisesta syntyneiden menojen yhteismäärä. Omaisuuden hankintamenoa on käsitelty tarkemmin luvussa 8 ja voiton hankkimisesta aiheutuneita menoja luvussa 9.

Jos luovutettu omaisuus on saatu usealla eri saannolla, luovutusvoitto tai tappio lasketaan kunkin saannon osalta erikseen. Saannolla tarkoitetaan tässä ostokauppaa, saatua lahjaa tai perintöä tai muuta omaisuuden saantotapaa. Asiaa käsitellään tarkemmin luvussa 5.4.

Luovutusvoittoa ja tappiota laskettaessa hankintameno ja luovutushinta otetaan huomioon nimellisestä määrästään. Hankintamenoa ei muunneta myyntihetken reaaliarvoa vastaavaksi, joten kauan omistetun omaisuuden myynti johtaa helposti merkittävään myyntihinnan ja ostohinnan erotukseen eli luovutusvoittoon.

Luonnollinen henkilö, kotimainen kuolinpesä ja yhteisetuus voivat kuitenkin käyttää poistamatta olevan hankintamenon ja voiton hankkimisesta syntyneiden menojen yhteismäärän sijaan niin sanottua hankintameno-olettamaa. Hankintameno-olettamaa voidaan käyttää esimerkiksi silloin, kun hankintameno ei ole tiedossa tai hankintameno on reaalisen arvonnousun tai inflaation seurauksena jäänyt myyntihintaan nähden vähäiseksi. Hankintameno-olettamaa voidaan käyttää vain silloin, kun luovutusvoitto verotetaan tuloverolain mukaan. Hankintameno-olettamaa on käsitelty tarkemmin luvussa 10.

Hankinta-aika määräytyy luovutusasiakirjan allekirjoituspäivän mukaan riippumatta siitä, milloin kauppahinta maksetaan tai siirtyy tilille.

Jos kauppahinta on määritelty muussa valuutassa kuin euroissa, valuutan muuntokurssi määräytyy sekä ostajalle että myyjälle yhdenmukaisesti luovutuskirjan allekirjoituspäivän Euroopan keskuspankin virallisen kurssin mukaan. Valuuttakurssivoitosta ja -tappiosta on kerrottu enemmän luvussa 8.11. Suomen markoissa suoritettu hankintameno muunnetaan euroiksi jakamalla markkamääräinen hankintameno kiinteällä muuntokertoimella 5,94573.

5.3 Luovutusvoiton määrä omaisuuden vaihtotilanteissa

Vaihdossa kumpikin vaihdon osapuoli luovuttaa omaisuutta toiselle osapuolelle. Vaihdossa saadun omaisuuden luovutushetken mukainen käypä arvo on luovutetusta omaisuudesta saatu luovutushinta. Jos omaisuuden luovuttaja saa vaihdossa välirahaa, luovutushintaa on saadun omaisuuden lisäksi myös välirahan määrä. Jos luovuttaja maksaa vaihdossa välirahaa, luovutushinta on vaihdossa saadun omaisuuden luovutushetken käypä arvo vähennettynä maksetun välirahan määrällä.

Huomio osio alkaa

Esimerkki 3:

Antti ja Bertta vaihtavat omaisuutta keskenään. Vaihtokirjassa on todettu kiinteistövälittäjien lausuntoihin perustuvat omaisuuden arvot. Antti luovuttaa Bertalle kesämökkikiinteistön. Kesämökkikiinteistön käypä arvo luovutushetkellä on 100 000 euroa. Bertta luovuttaa Antille rakentamattoman tontin, 1 000 Yhtiö Oy:n osaketta ja 2 700 euroa käteistä rahaa. Rakentamattoman tontin käypä arvo on 70 000 euroa ja Yhtiö Oy:n 1 000:n osakkeen arvo on 27 300 euroa.

Antti on aikoinaan ostanut kesämökkikiinteistön 60 000 eurolla ja maksanut ostosta varainsiirtoveroa 2 400 euroa. Kesämökkikiinteistön hankintameno on 62 400 euroa (60 000 euroa + 2 400 euroa = 62 400 euroa).

Antti saa kesämökkikiinteistöstä luovutushintana 100 000 euroa (70 000 euroa + 27 300 euroa + 2 700 euroa = 100 000 euroa). Antille syntyy kesämökkikiinteistön luovutuksesta voittoa 37 600 euroa (100 000 euroa ‑ 62 400 euroa = 37 600 euroa).

Bertta on aikoinaan hankkinut rakentamattoman tontin 30 000 eurolla ja Yhtiö Oy:n osakkeet 40 000 eurolla. Bertan katsotaan luovuttaneen tontin ja osakkeet ensimmäisessä kappaleessa mainituilla käyvillä arvollaan eli tontin 70 000 eurolla ja osakkeet 27 300 eurolla. Bertalle syntyy luovutusvoittoa tontista 40 000 euroa (70 000 - 30 000 = 40 000 euroa) ja luovutustappiota Yhtiö Oy:n osakkeista 12 700 euroa (27 300 euroa – 40 000 euroa = 12 700 euroa).

Huomio osio päättyy

Vaihdon luovutusvoittoa määritettäessä luovutushinta on enintään luovutetun esineen käypä arvo ja sen lisäksi mahdollisesti maksetun välirahan määrä. Jos vastikkeena saatu esine on arvokkaampi kuin vaihdossa luovutettu esine eikä välirahaa makseta, on arvojen erotus yleensä lahjaa.

Yksittäisen esineen yhteisomistuksen purkamista siten, että kumpikin omistaja saa kyseisestä esineestä yksin omistukseensa omistusoikeuttaan vastaavan osuuden, ei pidetä vastikkeellisina vaihtoina. Tällaisesta on tyypillisesti kyse silloin, kun esimerkiksi kahden henkilön omistama kiinteistö jaetaan maanmittaustoimituksella kahdeksi yhtä arvokkaaksi kiinteistöksi, jotka tulevat osapuolten erillisomistukseen.

Luovutusvoittoverotettavaa luovutusta ei tapahdu, kun tavanomaisen osakeyhtiön osakkeiden murto-osainen yhteisomistus (50/50) puretaan jakamalla osakkeet tasan yhteisomistajien kesken (KHO 1981 B-II-566). Päätöksestä ilmenevää periaatetta voidaan soveltaa osakkeiden yhteisomistuksen purkamisiin vastaavissa tapauksissa.

Yhteisomistuksen purkamista pidettiin kuitenkin vaihdonluonteisena luovutuksena, kun omistajat aikoivat jakaa keskenään asunto-osakeyhtiön useiden asuinhuoneistojen hallintaan oikeuttavat osakkeet, jotka he yhdessä omistivat (KHO 2001:48). Purkaminen oli tarkoitus toteuttaa siten, että kukin saisi järjestelyssä yksin omistukseensa tiettyjen huoneistojen hallintaan oikeuttavat osakkeet ja luovuttaisi osuutensa muiden täyteen omistukseen tulevista huoneistoista.

Nykyisin voimassa olevan kiinteistönmuodostamislain 58 §:n 1 momentin mukainen vapaaehtoinen tilusvaihto ei ole tuloverolain 32 §:ssä tarkoitettu luovutus (KHO 2006:81). Kiinteistönmuodostamislain mukaisessa tilusvaihdossa ei käytetä vähäistä suurempaa rahavastiketta tasauseränä.

Korkein hallinto-oikeus katsoi päätöksessään KHO 2022:81, että useiden kiinteistöjen yhteisarvohalkominen kokonaisarvohalkomisen menetelmää käyttäen ei ollut vastikkeellinen luovutus, kun kaikki rekisteriyksiköt oli omistettu samoin omistusosuuksin, raha- tai muita vastikkeita ei suoritettu ja osapuolten varallisuuden määrä säilyi ennallaan.

Omaisuuden luovutusta ei ole katsottu tapahtuvan, jos omistaja yhteismetsälain mukaisesti liittää metsätilansa yhteismetsään yhteismetsäosuutta vastaan (KHO 2002:83). Päätöksen perusteluissa todetaan, että yhteismetsä on kiinteistöjaotuksellisesti kiinteistöjen yhteinen alue. Se kuuluu murto-osina niihin kiinteistöihin, joilla on osuus yhteismetsään. Yhteisalueosuuden ja siis myös yhteismetsäosuuden luovutus verotetaan kuten kiinteistön luovutus (Maakaari 2 §). Yhteisetuuksien verotusta käsitellään ohjeessa Yhteisetuuksien tuloverotus. Mainitussa ohjeessa on selvitetty myös yhteisetuuden purkautumisen verovaikutusta osakkaan kannalta.

Vaihto on vastikkeellinen, jos esimerkiksi kaksi kiinteistöä puoliosuuksin omistavat sisarukset purkavat yhteisomistussuhteen siten, että toiselle tulee toinen ja toiselle toinen kiinteistöistä. Vastikkeellinen luovutus tapahtuu myös mm. yhteisen vesijätön jaossa, jos jakoa toimitettaessa käytetään lunastusmenettelyä.

Osakevaihto, joka ei täytä EVL 52 f §:n edellytyksiä, käsitellään vastikkeellisena ja veronalaisena luovutuksena. Osapuolten asiana on esittää selvitys luovutusarvosta. Jos arvostusta ei ole selvitetty tai se on epäluotettava, käypä arvo joudutaan arvioimaan. Jos kaupassa käytetään vastikkeena julkisesti noteerattuja osakkeita, voidaan luovutusarvoksi hyväksyä osapuolten esittämän selvityksen perusteella mikä tahansa sitovan kaupantekopäivän kurssi. Toisen osapuolen luovutushintana ja toisen osapuolen ostohintana pidetään siten vähintään kyseisen päivän alinta hintaa ja korkeintaan saman päivän ylintä noteerausta. Jos selvitystä osapuolten sopimasta hinnasta ei ole, käytetään sitovan kaupantekopäivän painotetun keskikurssin mukaan laskettua hintaa.

5.4 Vaiheittain saadun omistusoikeuden vaikutus luovutusvoiton ja -tappion laskentaan

Jos luovutettu omaisuus on saatu tai hankittu useassa vaiheessa, kullakin näin muodostuneella omistusosuudella on oma hankintahinta ja omistusaika. Tällöin omaisuuden yhteenlaskettu luovutusvoitto tai -tappio muodostuu kunkin omistusosan erillisestä voitosta tai tappiosta. Kunkin omistusosuuden luovutus on myös syytä ilmoittaa erikseen.

Kun myydään sellaista omaisuutta, joka on hankittu vaiheittain useilla erillisillä saannoilla, myös hankintameno-olettama lasketaan jokaiselle saannolle erikseen. Tällöin kunkin osahankinnan omistusaika alkaa sen saantohetken mukaan. Poikkeus edellä mainittuun pääsääntöön on tilanne, jossa maapohja on hankittu tai vuokrattu siirtokelpoisella vuokraoikeudella aiemmin ja rakennus on rakennettu myöhemmin (KHO 1970-II-523). Tällaisessa rakentamista koskevassa poikkeustilanteessa myös rakennuksen omistusaika lasketaan maan hankintahetkestä tai vuokrasopimuksen solmimishetkestä.

Omistus saattaa koostua useista osista esimerkiksi silloin, kun puolisot ostavat omaisuutta toisiltaan joko tavanomaisin kaupoin tai lunastavat osituksessa avio-oikeuden ulkopuolisin varoin toiselta osapuolelta tämän osuuden omaisuudesta. Osituksessa avio-oikeuden ulkopuolisia varoja ovat paitsi lunastusta varten otetun lainan määrä, myös varat, jotka ovat avio-oikeuden ulkopuolella avioehtosopimuksen tai lahjakirjan tai testamentin takia. Ositustilanteita ja sitä, mitä pidetään ulkopuolisten varojen käyttämisenä, käsitellään ohjeessa Vastikkeellinen saanto osituksessa ja erottelussa.

Huomio osio alkaa

Esimerkki 4:

A ja hänen isänsä ostivat yhteisen kesämökkikiinteistön vuonna 2013 100 000 eurolla. A:n kauppahintaosuus oli 50 000 euroa. A osti isältään tämän puoliosuuden vuonna 2020 tuolloin käyväksi arvoksi hyväksytyllä 80 000 eurolla.

A myi kesämökkikiinteistön 200 000 eurolla vuonna 2025. A:n luovutusvoitto lasketaan kahdessa osassa.

Osa 1 (vuoden 2013 hankinta ½)

myyntihinta 100 000 (½ x 200 000)

hankintahinta 50 000 (50 000) tai

hankintameno-olettama (40 %) (40 000) (40 % x 100 000)

VOITTO 50 000

Osa 2 (vuoden 2020 hankinta ½)

myyntihinta 100 000 (½ x 200 000)

hankintahinta 80 000 (80 000) tai

hankintameno-olettama (20 %) (20 000) (20 % x 100 000)

VOITTO 20 000

Huomio osio päättyy

Esimerkissä kummankin osan kohdalla tehdään itsenäinen vertailu sen suhteen, onko todellinen hankintameno vai hankintameno-olettama edullisempi vaihtoehto.

Kesämökin yhteenlaskettu myyntivoitto on siten 70 000 euroa (50 000 + 20 000).

Jos myynti koskee vain osaa esineestä, myyntihinta, hankintameno sekä hankintameno-olettamat määräytyvät vastaavien suhteellisten osuuksien mukaan.

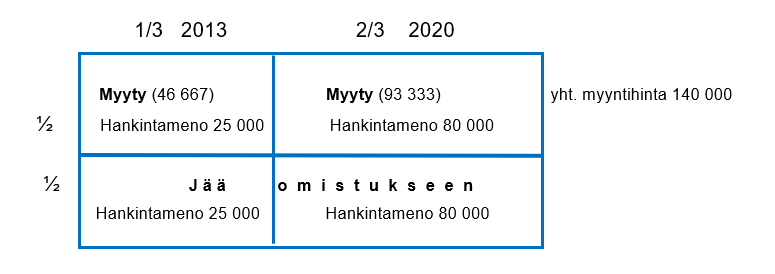

Huomio osio alkaa

Esimerkki 5:

A osti yhteisen kesämökkikiinteistön kahden sisaruksensa kanssa vuonna 2013 ja maksoi omasta kolmanneksestaan 50 000 euroa (koko kiinteistön arvo oli 150 000 euroa). A osti sisarustensa osuudet 1/3 + 1/3 vuonna 2020 tuolloin käyväksi arvoksi hyväksytyllä 160 000 eurolla (koko kiinteistön arvo oli 240 000 euroa, joten 2/3 x 240 000 = 160 000).

A myi puolet kesämökkikiinteistöstä 140 000 eurolla vuonna 2025 uudelle puolisolleen (koko kiinteistön arvo oli 280 000 euroa). A:n luovutusvoitto lasketaan kahdessa osassa. Kumpaankin erikseen laskettavaan osuuteen kohdentuu sen suhteellista osuutta vastaava osa myyntihinnasta ja kyseisen osan hankintamenosta myytyä omistusosuutta vastaava suhteellinen osa.

Osa 1 (A myy puolet vuoden 2013 hankinnasta, joka oli 1/3 koko kiinteistöstä)

myyntihinta 46 667 (1/3 x 140 000)

hankintahinta (1/3) 25 000 (1/2 x 50 000)

hankintameno-olettama (40 %) (18 667) (40 % x 46 667)

VOITTO 21 667

Osa 2 (A myy puolet vuoden 2015 hankinnasta, joka oli 2/3 koko kiinteistöstä)

myyntihinta 93 333 (2/3 x 140 000)

hankintahinta (2/3) 80 000 (1/2 x 160 000)

hankintameno-olettama (20 %) (18 667) (20 % x 93 333)

VOITTO 13 333.

Esimerkissä kummankin osan kohdalla tehdään itsenäinen vertailu sen suhteen, onko todellinen hankintameno vai hankintameno-olettama edullisempi vaihtoehto.

Kesämökin puoliosuuden yhteenlaskettu myyntivoitto on siten 35 000 euroa (21 667 + 13 333).

Hankintamenoa jää vuoden 2013 hankinnasta jäljelle jäävälle puoliosuudelle 25 000 euroa ja vuoden 2020 hankinnasta jäljelle jäävälle puoliosuudelle 80 000 euroa myöhemmin käytettäväksi.

Huomio osio päättyy

5.5 Perinnön jättäjän kuolinvuonna myydyn omaisuuden luovutusvoiton verotus

Perinnön jättäjän kuolinvuoden verotusta käsitellään tässä luvussa, mutta laajemmin kuolinpesien luovutusvoittojen verotusta käsitellään ohjeessa Kuolinpesän omaisuuden luovutuksen verotus.

Tuloverolain 17 §:n mukaan verovuoden aikana kuolleen henkilön kuolinpesää verotetaan kuolinvuodelta sekä perinnön jättäjän että kuolinpesän tulosta.

Perinnön jättäjän kuolinvuonnaan, ennen kuolemaansa myymän omaisuuden hankintamenona vähennetään kuolinvuoden verotuksessa perinnön jättäjällä itsellään ollut hankintahinta tai sen poistamatta oleva menojäännös.

Kuolinpesän perittävän kuoleman jälkeen, kuolinvuoden aikana, myymän omaisuuden hankintamenona käytetään perintöverotuksessa käytettyä omaisuuden arvoa riippumatta siitä, onko se suurempi tai pienempi kuin perinnön jättäjällä itsellään ollut hankintameno tai sen jäljellä ollut menojäännös. Myös hankintameno-olettama määräytyy perinnön jättäjän kuoleman jälkeen myydyn omaisuuden osalta kuolinhetken perusteella. Tämä perustuu siihen, että luovutusvoittoverotusta koskevat TVL 47 § ja TVL 50 § ovat erityisäännöksinä määrääviä suhteessa yleissäännökseksi tulkittavaan kuolinpesän verotusta koskevaan TVL 17 §:ään.

Huomio osio alkaa

Esimerkki 6:

A myi kosteusvaurioituneen kesäasuntonsa 100 000 eurolla 15.1.2025. Hän oli hankkinut kesäasunnon 150 000 eurolla vuonna 2018 ja perusparantanut sitä 50 000 eurolla. Hankintamenoa oli yhteensä 200 000 euroa. A kuoli yllättäen 2.2.2025. Perukirjaan ei merkitty kesäasuntoa vaan ainoastaan sen myynnistä saatu, pankkitilillä ollut kauppahinta.

A:n ja A:n kuolinpesän verot määrätään kuolinpesälle vuodelta 2025. Luovutustappion määräksi vahvistetaan 100 000 euroa (100 000–200 000). Koska A:lla tai A:n kuolinpesällä ei ole luovutusvoittoja vuonna 2025, vähennetään luovutustappio kuolinpesällä verotettavista muista pääomatuloista tai niiden puuttuessa tappio vähennetään kuolinpesän seuraavien viiden vuoden aikana.

Esimerkki 7:

A oli hankkinut kesäasunnon 150 000 eurolla vuonna 2018 ja perusparantanut sitä 50 000 eurolla. Hankintamenoa oli yhteensä 200 000 euroa. A kuoli yllättäen 2.2.2025. Perukirjaan merkittiin kosteusvaurioituneen kesäasunnon arvoksi 80 000 euroa ja samaa arvoa käytettiin perintöverotuksessa. A:n kuolinpesä myi kesäasunnon 100 000 eurolla joulukuussa 2025.

A:n ja A:n kuolinpesän verot määrätään kuolinpesälle vuodelta 2025. Luovutusvoiton määräksi vahvistetaan 20 000 euroa (100 000–80 000). A:n kuoleman jälkeen kesäasunnon ostosta ja perusparannuksesta A:lle kertynyttä hankintamenoa ei voida käyttää vaan sen tilalla käytetään kesäasunnon perintöverotusarvoa.

Huomio osio päättyy

Luovutusvoittoverotuksen lopputulos on siis erilainen riippuen siitä, onko omaisuus myyty perinnön jättäjän elinaikana vai vasta hänen kuoltuaan (joko kuolinvuonna tai myöhempinä vuosina). Luovutusvoittoverotuksessa tämä saattaa näyttäytyä kuoleman jälkeen tapahtuneen myynnin verotettavassa lopputuloksessa tapauskohtaisesti joko suurempana tai pienempänä lukuna kuin vastaava myynti perinnön jättäjän elinaikana.

5.6 Luovutusvoittoon tai -hintaan tehtävät lisäykset

5.6.1 Metsävähennys

Metsän luovutusvoiton määrää laskettaessa luovutusvoittoon lisätään TVL 55 §:n nojalla tehdyn metsävähennyksen määrä (TVL 46 §:n 8 momentti). Luovutusvoittoon tai -tappioon lisätään kuitenkin enintään määrä, joka vastaa 60 prosenttia luovutettavan metsän hankintamenosta.

Käytetyn metsävähennyksen vaikutuksesta luovutusvoiton laskentaan on lisää tietoa ohjeessa Metsävähennys. Metsävähennyksen lisäämistä tappiolliseen kauppaan käsitellään tämän ohjeen luvussa 13.4.3.

5.6.2 Yhtiöosuuden luovutustilanteet

Avoimen ja kommandiittiyhtiön osuuden luovutuksesta saadun voiton tai tappion määrää laskettaessa luovutusvoittoon tai -tappioon lisätään määrä, jolla yhtiömiehen yksityisotot ovat yhteensä ylittäneet hänen vuotuisten voitto-osuuksiensa ja yhtiöön tekemiensä sijoitusten yhteismäärän (TVL 46 §:n 4 momentti).

Yhtiöosuuden luovutusvoiton verotuksesta on lisätietoa ohjeessa Henkilöyhtiön yhtiöosuuden luovutus tuloverotuksessa ja lahjaverotuksessa.

5.6.3 Luovutushintaan lisättävä vahingonkorvaus

Omaisuutta verovelvollisen hallinta-aikana kohdanneesta vahingosta saatu korvaus lisätään TVL 46 §:n 5 momentin mukaan luovutushintaan. Korvaus lisätään luovutusvuodelta ja sitä edeltäneiltä viideltä vuodelta, sikäli kuin sitä ei ole käytetty tuhoutuneen tai vahingoittuneen omaisuuden uudistamiseen tai kunnostamiseen tai lisätty metsätalouden pääomatuloon.

Vahingon takia saadun korvauksen vaikutusta omistusesineen tai sen tilalle hankitun uuden esineen hankintamenoon käsitellään luvussa 8.7.

Luovutusvoittoa laskettaessa huomioon otettava vahingonkorvaus ei tule verotuksen piiriin, jos vahingoittunut esine, esimerkiksi yksityiskäytössä ollut auto, luovutetaan vahingon korvaamisen yhteydessä vakuutusyhtiölle (KHO 1984-B II-569).

5.6.4 Syytinki

Kiinteistön myyjän luovutuksen yhteydessä syytinkinä määräajaksi tai eliniäksi pidättämä asumisoikeus ei ole luovutusvoittoverotuksessa osa kauppahintaa. Kyseessä on kiinteistön käyttöä rajoittava ominaisuus, joka voidaan kirjata Maanmittaushallinnon ylläpitämään kiinteistörekisteriin rasituksena.

Rahana (eläke) tai muuna tavarana kuin luonnontuotteina maksettava aktiivisyytinki on kauppahintaa. Sitä ei kuitenkaan oteta huomioon myyjän luovutusvoittoa laskettaessa luovutushintana, koska mainitut kauppahinnan osat verotetaan myyjällä maksuvuosien pääomatulona TVL 37 §:n nojalla. Luonnontuotteina (ruoka) maksettava aktiivisyytinki on luovutusvoittoa laskettaessa osa myyjän saamaa luovutushintaa, koska sitä ei veroteta saantivuosinaan pääomatulona.

Ostajalla saantoa pidetään vastikkeellisena myös siltä osin kuin luovutuksen yhteydessä sovittu aktiivisyytinki on myyjällä erikseen verotettavaa vuosittaista pääomatuloa. Aktiivisyytingin luovutushetken mukaan pääomitetut arvot otetaan huomioon ostetun hyödykkeen hankintamenona. Aktiivisyytinki ei ole ostajalle vuosittain vähennyskelpoista menoa.

Aktiivisyytingin muuna kuin rahana maksettavien suoritusten käyvän arvon määrittämisessä voidaan käyttää apuna Verohallinnon ohjeita ja päätöksiä (esim. Verohallinnon yhtenäistämisohjeet kunakin vuonna toimitettavaa verotusta varten, Luontoisedut verotuksessa -ohje ja Verohallinnon päätös verotuksessa noudatettavista luontoisetujen laskentaperusteista.

6 Luovutusvoiton verovuosi

6.1 Pääsääntönä kaupantekovuosi

Luovutusvoitto katsotaan sen verovuoden tuloksi, jona kauppa tai vaihto on tehty tai muu luovutus on tapahtunut (TVL 110 a §:n 1 momentti). Sanamuotonsa mukaan säännös edellyttää koko luovutusvoiton verottamista luovutusvuonna. Luovutusvuotta määritettäessä merkityksellinen on sitovan lopullisen kauppakirjan tekemisajankohta. Sopimuksenvaraisilla kaupan ehdoilla ei ole vaikutusta luovutusvuotta ratkaistaessa. Sopimuksenvarainen ehto on muun muassa sopimus loppukauppahinnan maksamisesta määräajassa kauppakirjan tekemisen jälkeen.

DIAS-järjestelmässä ja Maanmittauslaitoksen kiinteistönvaihdantapalvelussa tehdyissä kaupoissa sitova sopimus kaupasta syntyy vasta kun kaikki kaupan osapuolet ovat sähköisesti allekirjoittaneet samansisältöisen kauppakirjan. Näissä viimeisimmän allekirjoituksen päivämäärä on kaupantekopäivämäärä. Myös muu sähköisessä järjestelmässä allekirjoitettu kauppakirja on sitova sopimus vasta kun kaikki kaupan osapuolet ovat allekirjoittaneet kauppakirjan. Jos kuitenkin kauppakirjaan on merkitty kaupantekopäivä, joka molempien osapuolten käsityksen mukaan on ajankohta, jolloin kauppa on tapahtunut, tätä päivämäärää voidaan pitää sitovan sopimuksen päivämääränä.

Oikeuskäytännössä luovutusvoittoa on myös pidetty kaupantekovuoden tulona, vaikka osa kauppahinnasta oli talletettu sen suorittamiseksi myönnetyn velan vakuudeksi ja käytetty velan maksuksi (KHO 1996-B-519). Yrityskaupoissa osa osakkeiden myyntihinnasta voidaan siirtää esimerkiksi escrow-tilille odottamaan kaupan ehtojen täyttymistä ja sen jälkeistä talletetun summan tilitystä myyjälle. Tämäkään sopimusmenettely ei vaikuta siihen, minkä vuoden tulona luovutus verotetaan.

Seuraavassa on kaksi erityistilanteeseen annettua, pääsäännöstä poikkeavaa päätöstä ja ratkaisua.

KHO 1994-B-532 Kauppa sitoi ostajana ollutta kaupunkia vasta, kun kaupunginvaltuusto oli hyväksynyt sen.

KVL 31/2013 (KHO 3.3.2014 taltio 648, ei muutosta) Osakekaupan ehtona oli, että 90 päivän kuluessa kauppakirjan allekirjoittamisesta ostajan kotivaltion arvopaperipörssi ja myyjäyhtiön yhtiökokous hyväksyisivät kaupan. Kauppakirjan ehtojen mukaan ostajalla ei olisi ollut mitään velvoitteita myyjää kohtaan, jos kauppa olisi jäänyt toteutumatta mainituista syistä. Kumpaakin osapuolta sitova sopimus syntyi ja osakkeiden luovutuksen katsottiin tapahtuneen siinä vaiheessa, kun sekä pörssi että yhtiökokous olivat hyväksyneet kaupan.

Jos kauppa on toteutettu kaksivaiheisin signing- ja closing-asiakirjoin, joudutaan luovutusvoiton verovuosi ratkaisemaan tapauskohtaisesti verovelvollisen esittämän selvityksen perusteella. Näissä tapauksissa myyjän on varauduttava esittämään luovutusvoiton verottamisen yhteydessä sekä kauppaa koskevat asiakirjat että sen täytäntöönpanon (closing) ehdoiksi määriteltyjen edellytysten täyttymistä koskeva asiakirjat. Ratkaisevaa on, milloin omistusoikeuden siirrosta on sovittu osapuolia sitovasti. Siten kaupantekohetkeksi voi tilanteen mukaan muodostua myös jokin ajankohta signing‑asiakirjan ja closing-asiakirjan väliseltä ajalta.

Vieraalla valuutalla maksettua ja saatua kauppahintaa käsitellään luvussa 8.11

Varainsiirtoveron osalta vaiheittaisia luovutuksia käsitellään ohjeessa Varainsiirtovero arvopapereiden luovutuksessa, luku 3.6.

6.2 Lisäkauppahinnan verotus

Vuoden 2026 alusta alkaen tuloverolakiin on lisätty säännös sellaisen ehdollisen luovutushinnan verotuksesta, jonka suorittamisvelvollisuus ja määrä vahvistuvat vasta kaupantekovuoden jälkeen luovutussopimuksessa määritellyn ehdon täyttyessä. TVL 110 a §:n 2 momentin mukaan luovutusvoitto verotetaan tältä osin sen verovuoden tulona, jona ehdollisen luovutushinnan suorittamisvelvollisuus ja määrä ovat vahvistuneet. Uutta säännöstä sovelletaan lisäkauppahinnan verotuksessa silloin, kun ehdollisen luovutushinnan suorittamisvelvollisuus ja määrä ovat vahvistuneet 1.1.2026 tai sen jälkeen. Kaupantekovuodella ei ole tässä merkitystä.

Luovutushinnan suorittamisvelvollisuuden vahvistumisella tarkoitetaan kauppakirjassa olevan lisäkauppahintaehdon toteutumista. Myös maksettavan määrän varmistuminen on ehtona lisäkauppahinnan verottamiselle. Sen sijaan merkitystä ei ole sillä, milloin lisäkauppahinta tosiasiassa maksetaan.

Jos luovutussopimuksessa on sovittu lisäkauppahinnan vähimmäismäärästä, ei tältä osin kyse ole kaupantekovuoden jälkeen määräytyvästä lisäkauppahintaerästä, vaikka lisäkauppahinnan kokonaismäärä vahvistuisi vasta kaupantekohetkeä myöhemmin. Lisäkauppahinnan vähimmäismäärän maksuajankohdalla ei ole merkitystä. Luovutusvoiton jaksottamista koskevan pääsäännön mukaisesti luovutussopimuksessa sovittu lisäkauppahinnan vähimmäismäärä otetaan luovutusvoittoa laskettaessa huomioon luovutushintana jo kaupantekovuoden verotuksessa.

TVL 110 a §:n 3 momentissa säädetään luovutusvoiton laskemisesta. Koko luovutusvoitto lasketaan uudelleen käyttämällä luovutushintana vahvistuneiden luovutushinnan osien yhteismäärää. Verovuodelle kohdistetaan se osa uudelleen lasketusta luovutusvoitosta, joka ylittää aiempina verovuosina samasta luovutuksesta verotetun luovutusvoiton määrän.

Luovutusvoitto kuitenkin realisoituu sinä verovuonna, jona kauppa tai vaihto on tehty tai muu luovutus on tapahtunut. Tämän vuoksi hankintameno-olettaman perusteena oleva omistusaika määräytyy kaupantekohetken, ei lisäkauppahinnan saamis- tai määräytymishetken mukaan.

Huomio osio alkaa

Esimerkki 8

Henkilö B on ostanut Yritys Oy:n osakkeet 1.5.2017. Hän myy osakkeet 1.2.2026 tehtävällä kaupalla. Kauppakirjan ehtojen mukaan kauppahinnasta maksetaan kaupanteon yhteydessä 100 000 euroa. Lisäkauppahintana sovitaan maksettavaksi prosenttiosuus Yritys Oy:n tilikauden 2027 tilinpäätöksen mukaisesta voitosta. Yritys Oy:n vuoden 2027 tilikausi päättyy 31.5.2027 ja tilinpäätös vahvistetaan 30.6.2027. Tilinpäätöksen mukaisen voiton mukaan määräytyvä lisäkauppahinta maksetaan 15.1.2028.

Lisäkauppahinnan suorittamisvelvollisuus ja määrä vahvistuvat 30.6.2027. Lisäkauppahinnan perusteella laskettava luovutusvoitto verotetaan B:llä vuoden 2027 tulona. Luovutusvoittoa laskettaessa mahdollisesti käytettävä hankintameno-olettama on 20 %, koska B on kaupantekohetkellä 1.2.2026 omistanut osakkeet alle 10 vuotta.

Esimerkki 9

Henkilö A on 15.3.2015 ostanut Yritys Oy:n osakkeet 60 000 eurolla. Hän myy osakkeet 1.2.2026 tehtävällä kaupalla. Kauppakirjan mukaan kauppahinnasta maksetaan 100 000 euroa kaupanteon yhteydessä. Lisäkauppahintana sovitaan maksettavaksi 30 prosenttia Yritys Oy:n tilikausien 2026 ja 2027 vahvistettujen tilinpäätöksien mukaisista tilikausien voitoista. Kauppakirjan mukaan tilikaudelta maksettava lisäkauppahinta todetaan tilikautta seuraavan huhtikuun lopussa eli 30.4.2027 ja 30.4.2028, kun tilinpäätökset vahvistetaan.

A:n vuoden 2026 verotuksessa luovutushinta on kaupanteon yhteydessä maksettu 100 000 euroa. Hankintameno-olettama (40 prosenttia, 40 000 euroa) on A:lle epäedullisempi, joten voitto lasketaan A:n todellisen hankintamenon (60 000 euroa) mukaan. A:n vuoden 2026 veronalaisen luovutusvoiton määrä on siten 40 000 euroa (= 100 000 - 60 000).

Yritys Oy:n 30.4.2027 vahvistettu tilikauden 2026 tilinpäätös osoittaa tilikauden voitoksi 100 000 euroa. Lisäkauppahintaehdon mukaisesti A:lle suoritetaan vahvistetun tilinpäätöksen perusteella lisäkauppahintana 30 000 euroa. Lisäkauppahinnan vahvistumisen perusteella luovutusvoitto lasketaan uudelleen A:n verovuoden 2027 verotuksessa. Luovutusvoiton määrä lasketaan siten, että luovutushinta on kaikkien vahvistuneiden luovutushinnan osien yhteismäärä 130 000 euroa (= 100 000 + 30 000). Hankintameno-olettama (40 prosenttia, 52 000 euroa) on A:lle epäedullisempi, joten voitto lasketaan A:n todellisen hankintamenon (60 000 euroa) mukaan. Uudelleen lasketusta luovutusvoitosta (70 000 euroa) verotetaan verovuoden 2027 verotuksessa se osa, joka ylittää verovuoden 2026 verotuksessa samasta luovutuksesta verotetun luovutusvoiton (40 000 euroa) määrän. Vuonna 2027 verotettavan luovutusvoiton määrä on siten 30 000 euroa (= 70 000 - 40 000).

Yritys Oy:n 30.4.2028 vahvistettu tilikauden 2027 tilinpäätös osoittaa tilikauden voitoksi 150 000 euroa. Lisäkauppahintaehdon mukaisesti A:lle suoritetaan vahvistetun tilinpäätöksen perusteella lisäkauppahintaa 45 000 euroa. Lisäkauppahinnan vahvistumisen johdosta luovutusvoitto lasketaan uudelleen A:n verovuoden 2028 verotuksessa. Luovutusvoiton määrä lasketaan siten, että luovutushinta on kaikkien vahvistuneiden luovutushinnan osien yhteismäärä 175 000 euroa (= 100 000 + 30 000 + 45 000). Hankintameno-olettama (40 prosenttia, 70 000 euroa) on A:lle edullisempi kuin todellinen hankintameno (60 000 euroa), joten voitto lasketaan A:n hankintameno-olettaman mukaan. Uudelleen lasketusta luovutusvoitosta 105 000 euroa (= 175 000 - 70 000) verovuoden 2028 verotuksessa verotetaan se osa, joka ylittää verovuosien 2026 ja 2027 verotuksissa samasta luovutuksesta verotetun luovutusvoiton määrän 70 000 euroa (= 40 000 + 30 000) määrän. Vuonna 2028 verotettavan luovutusvoiton määrä on siten 35 000 euroa (= 105 000 – 70 000).

Huomio osio päättyy

Kauppahinta saattaa kaupan ehtojen mukaan myös alentua jonkin tulevaisuudessa tapahtuvan epävarman seikan perusteella. Näissä tapauksissa kaupantekovuoden verotus toimitetaan kauppakirjasta ilmenevän myyntihinnan mukaisesti. Jos kauppahinta on kauppakirjassa olevan ehdon mukaisesti myöhemmin alentunut, verovelvollinen voi säädettyjen muutoksenhakuaikojen rajoissa vaatia verotusta muutettavaksi.

6.3 Lisäkauppahinnan verottaminen tappiollisessa kaupassa

Jos luovutuksesta on aiempana verovuonna vahvistettu tappio, Verohallinto oikaisee vahvistetun tappion vastaamaan uudelleen lasketun luovutusvoiton tai luovutustappion määrää. Oikaisu tehdään noudattaen, mitä verotusmenettelystä annetussa laissa säädetään verotuksen oikaisusta. Oikaisu tehdään, vaikka verotuksen oikaisun edellytykset puuttuvat. (TVL 110 a §:n 3 momentti), Tappioiden määrää voidaan siten oikaista verotusmenettelystä annetun lain (1558/1995) 56 §:ssä verotuksen oikaisulle säädetyn määräajan ja uudelleen harkinnan kiellon estämättä. Oikaisu voidaan tehdä myös siitä huolimatta, että luovutusvuodelta vahvistettava luovutustappio ja sen määrä olisi oikaisua tehtäessä jo ehditty ratkaista valitukseen annetulla päätöksellä muun asian kuin lisäkauppahintaan perustuvan oikaisun vuoksi.

Jos luovutuksesta vahvistetaan kaupantekovuoden verotuksessa luovutustappio, voi tappio tulla vähennetyksi kaupantekovuotta seuraavien vuosien verotuksessa ennen ehdollisen lisäkauppahinnan vahvistumista. Kun vahvistettua tappiota oikaistaan ehdollisen lisäkauppahinnan vahvistumisen vuoksi, voi tappion määrä muuttua myöhempinä vuosina vähennettyä määrää pienemmäksi. Tällaisessa tilanteessa Verohallinto muuttaa seurannaismuutoksin tappioiden vähentämisvuosien verotusta siltä osin kuin luovutustappiosta käytetty määrä ylittäisi oikaistun luovutustappion määrän.

Huomio osio alkaa

Esimerkki 10

Henkilö B on 1.9.2024 ostanut Firma Oy:n osakkeet 60 000 eurolla. Hän myy osakkeet 1.8.2026 tehtävällä kaupalla. Kauppakirjan mukaan kauppahinnasta maksetaan 50 000 euroa kaupanteon yhteydessä. Lisäkauppahinnan suorittamisvelvollisuus on sidottu kaupan kohteen kaupantekohetkellä arvioidun odotetun tuloskehityksen ylittämiseen (tilikausien 2027–2029 keskimääräisen liikevoiton määrä, joka ylittää 100 000 euroa). Kauppakirjan mukaan lisäkauppahinta todetaan 30.4.2030, jolloin tilikauden 2029 tilinpäätös vahvistetaan.

Vuoden 2026 verotuksessa luovutushinta on kaupanteon yhteydessä maksettu 50 000 euroa. Vuoden 2026 vähennyskelpoisen luovutustappion määrä on 10 000 euroa (= 50 000 - 60 000).

Firma Oy:n 2027 tilinpäätös osoittaa liikevoittoa 115 000 euroa, 2028 tilinpäätös 100 000 euroa ja 2029 tilinpäätös 145 000 euroa. Vuosien 2027–2029 keskimääräinen liikevoitto on siten 120 000 euroa. B:lle suoritetaan lisäkauppaehdon mukaisesti vahvistetun tilinpäätöksen perusteella lisäkauppahintaa 20 000 euroa vuonna 2030.

Lisäkauppahinnan vahvistumisen seurauksena verovuoden 2030 verotuksessa luovutusvoitto lasketaan uudelleen. Luovutusvoiton määrä lasketaan siten, että kaikkien vahvistuneiden luovutushinnan osien yhteismäärästä 70 000 euroa (=50 000 + 20 000) vähennetään hankintameno 60 000 euroa. Alle 10 vuoden omistusajan perusteella määräytyvä 20 prosentin hankintameno-olettama 14 000 euroa on verovelvolliselle epäedullinen, joten voitto lasketaan todellisen hankintamenon mukaisesti. Uudelleen laskettu luovutusvoitto 10 000 euroa (= 70 000 - 60 000) verotetaan verovuoden 2030 tulona.

Verovuoden 2026 verotusta oikaistaan verovelvollisen vahingoksi 31.12.2029 päättyneen verotuksen oikaisun määräajan ja muiden oikaisun edellytysten estämättä ja verotuksessa vahvistettu luovutustappio 10 000 euroa poistetaan.

Esimerkki 11

Henkilö C on 24.3.2025 ostanut Liike Oy:n osakkeet 50 000 eurolla. Hän myy osakkeet 1.4.2027 tehtävällä kaupalla. Kauppakirjan mukaan kauppahinnasta maksetaan 25 000 euroa kaupanteon yhteydessä. Lisäkauppahintaa sovitaan maksettavaksi 50 prosenttia Liike Oy:n tilikauden 2027 vahvistetun tilinpäätöksen mukaisesta tilikauden voitosta. Kauppakirjan mukaan lisäkauppahinta todetaan 30.4.2028, jolloin tilikauden 2027 tilinpäätös vahvistetaan.

Vuoden 2027 verotuksessa luovutushinta on kaupanteon yhteydessä maksettu 25 000 euroa. Vuoden 2027 verotuksessa vahvistetaan luovutustappiota 25 000 euroa (= 25 000 - 50 000).

Liike Oy:n 30.4.2028 vahvistettu tilikauden 2027 tilinpäätös osoittaa tilikauden voitoksi 30 000 euroa. C:lle suoritetaan lisäkauppaehdon mukaisesti vahvistetun tilinpäätöksen perusteella lisäkauppahintaa 15 000 euroa vuonna 2028. Lisäkauppahinnan vahvistumisen seurauksena verovuoden 2028 verotuksessa luovutusvoitto lasketaan uudelleen. Luovutusvoiton määrä lasketaan siten, että luovutushinta on kaikkien vahvistuneiden luovutushinnan osien yhteismäärä 40 000 euroa (= 25 000 + 15 000), josta vähennetään hankintameno 50 000 euroa. Uudelleen laskettu luovutustappio on 10 000 euroa. Verovuoden 2027 verotusta oikaistaan verovelvollisen vahingoksi ja luovutustappio muutetaan 10 000 euroksi. Verovuodelle 2028 ei muodostu verotettavaa luovutusvoittoa eikä vahvistettavaa luovutustappiota.

Huomio osio päättyy

7 Luovutetun omaisuuden omistusajan merkitys

7.1 Omistusajan alkaminen ja päättyminen

Luovutusvoittoverotuksessa omistusajan pituudella on merkitystä, kun selvitetään hankintameno-olettaman suuruutta (alle 10 vuotta tai vähintään 10 vuotta), oman asunnon luovutusvoiton verovapautta (2 vuotta) ja sukupolvenvaihdossäännöksen soveltamista koskevia säännöksiä (10 vuotta / 5 vuotta). Näissä säännöksissä edellytetään tietyn ajanjakson täyttymistä, jotta säännöksissä tarkoitetut veroedut tulisivat sovellettavaksi. Samoin hankintamenoon lisätään perusparannusmenoja vain omistusajalta.

Luovutusvoittoverotuksessa sovellettava omistusaika alkaa vakiintuneen verotus- ja oikeuskäytännön mukaan sitovan osto- tai muun hankintasopimuksen tekemisestä ja päättyy sitovan luovutussopimuksen tekemiseen. Kauppakirjaan otetut sopimuksenvaraiset ehdot, joiden mukaan kauppahinta maksetaan tai omistusoikeus siirtyy myöhempänä ajankohtana, eivät yleensä muuta omistusajan alkamis- tai päättymisajankohtaa. Luovutuksen verovuosi määräytyy myös sitovan luovutussopimuksen tekemisajankohdan mukaan (katso luku 6.1).

Lahjana saadun omaisuuden omistusaika alkaa lahjan saamisesta haltuun. Tämä on käytännössä useimmiten lahjakirjan allekirjoituspäivä.

Perintönä saadun omaisuuden omistusaika alkaa perittävän kuolemasta. Omistusaika alkaa kuitenkin osakkaan pesän ulkopuolisin varoin maksamaa vastiketta vastaavalta osin perinnönjakokirjan allekirjoitushetkestä, jos osakas käyttää ulkopuolisia varoja saadakseen pesästä varoja enemmän, kuin hänen laskennallinen perintöosuutensa on.

Osituksessa avio-oikeuden nojalla toiselta osapuolelta saadun omaisuuden omistusajan alkuhetken määrää ositusta edeltäneen saannon ajankohta (TVL 46 § 2 momentti). Omaisuutta osituksessa luovuttaneen osapuolen omistusajan alkuhetki siis siirtyy omaisuuden osituksessa saaneelle osapuolelle. Osituksessa ulkopuolisia varoja käyttäen lunastetun omaisuuden omistusaika alkaa kuitenkin ositussopimuksen allekirjoitushetkestä.

Perinnönjakokirja tai ositussopimus on allekirjoitettu, kun viimeinenkin osapuolista on allekirjoittanut asiakirjan.

7.1.1 Omistusajan alkaminen kiinteistön kaupassa

Kiinteistön omistusaikaa määritettäessä ratkaisevaa on lainmukaisen, osapuolia sitovan kauppakirjan allekirjoittamisajankohta. Kiinteistökauppa on pätevä, kun se on kaupanvahvistajan todistama tai sähköisen kaupankäyntijärjestelmän kautta toteutettu.

Määrämuodossa tehdyn esisopimuksen on oikeuskäytännössä katsottu aloittavan omistusajan, jos ostaja on sopimuksen perusteella maksanut olennaisen osan kauppahinnasta ja saanut kiinteistön hallintaansa (mm. KHO 1981-B-II-576). Tällaisen esisopimuksen voidaan myös katsoa päättävän kiinteistön edellisen omistajan omistusajan. Jos kiinteistön hallinta ei kuitenkaan ole vielä siirtynyt esisopimuksen perusteella, määräajat lasketaan lopullisen kauppakirjan allekirjoittamisesta.

Kiinteistön omistusaikaa määritettäessä ratkaisevaa on maapohjan hankinta-aika. Siitä lasketaan myös kiinteistön kaupassa luovutettavien rakennusten hankinta-aika, vaikka rakennukset olisi rakennettu myöhemmin. Jos kiinteistö muodostuu rakennuksesta ja siirtokelpoisesta maanvuokraoikeudesta, siirtokelpoista vuokraoikeutta koskevan sopimuksen tekeminen aloittaa omistusajan. Vuokrattuna olleen maapohjan ostaminen myöhemmin omaksi ei muodosta uutta saantoa.

7.1.2 Omistusajan alkaminen osakkeiden kaupassa ja osakkeita merkittäessä

Osakkeiden ja muiden arvopapereiden omistusaikaa määritettäessä ratkaiseva on kaupantekohetki, joka on yleensä osapuolia sitovan kauppakirjan allekirjoitusajankohta (katso edellä luku 6 ja myös Verohallinnon ohje Arvopaperien luovutusten verotus).

Osakeyhtiötä perustettaessa osakkeet katsotaan hankituiksi silloin, kun osakkeet merkitään ja perustamiskirja allekirjoitetaan (näin esimerkiksi KVL 668/1980). Sillä ei ole merkitystä, milloin osakeyhtiön hallitus hyväksyy merkinnän. Jos huoneiston hallintaan oikeuttavat osakkeet on ostettu perustajaosakkaalta ennen asunto-osakeyhtiön omistaman rakennuksen valmistumista, omistusaika alkaa osakkeiden ostamisesta tehdystä sitovasta sopimuksesta.

Osakeyhtiön osakevaihto, sulautuminen ja jakautuminen eivät vaikuta osakkeiden omistusaikaan, jos nämä järjestelyt toteutetaan EVL:n säännösten mukaan. Yritysmuodon muutoksia käsitellään ohjeissa Yritysjärjestelyt ja verotus – sulautuminen, Yritysjärjestelyt ja verotus – osakevaihto, Yritysjärjestelyt ja verotus − liiketoimintasiirto ja Yritysjärjestelyt ja verotus – jakautuminen.

7.2 Omistuksen määräajan laskenta

Tuloverolaissa ei ole säännöstä määräaikojen laskennasta. Lakia säädettyjen määräaikain laskemisesta ei sovelleta luovutusvoittoverotuksessa. Kyseinen laki käsittelee prosessuaalisten määräaikojen laskentaa asioitaessa tuomioistuimessa tai muun viranomaisen luona. Prosessuaalisia määräaikoja ovat esimerkiksi laissa asetetut muutoshakemuksen jättöajat. Määräaikalaissa annetut ohjeet esimerkiksi pyhäpäivien vaikutuksesta määräajan laskentaan eivät siten vaikuta luovutusvoittoverotuksen määräaikojen laskentaan.

Edellä esitetyn takia luovutusvoittoverotuksen määräajat lasketaan vakiintuneen käytännön mukaisesti siten, että tietty määrä vuosia täyttyy luovutusvuonna omistusajan alkamisen päivämäärää edeltävän numeroisena päivänä (KHO 1984-B-II-584). Tästä seuraa, että esimerkiksi verovapaa oman asunnon myynti, joka on mahdollinen kahden vuoden yhtäjaksoisen omistus- ja asumisajan jälkeen, voidaan tehdä heti määräaikajakson jälkeen ostopäivän kanssa saman numeroisena päivänä.

Luovutussopimusten kellonajat eivät yleensä ole jälkikäteen luotettavasti selvitettävissä, joten käytännön syistä määräaikojen täyttymistä arvioidaan vakiintuneen verotuskäytännön mukaan luovutusvoittoverotuksessa kokonaisin päivin.

Huomio osio alkaa

Esimerkki 12:

Oman asunnon verovapaa myynti on kahden vuoden säännön nojalla mahdollinen, kun asuntoa on käytetty omistusaikana omana vakituisena asuntona yhtäjaksoisesti vähintään kahden vuoden ajan. Asunto on ostettu 11.1.2019. Kahden vuoden ajanjakso alkaa 11.1.2019 ja päättyy 10.1.2021 päivän lopussa, joten tuon aikavälin asunnon on oltava asuinkäytössä ja omistuksessa. Verovapaa myynti on siten mahdollinen ostopäivän kanssa saman numeroisena päivänä eli aikaisintaan 11.1.2021.

Huomio osio päättyy

Luovutusajankohdan määrittelyssä voi tulla sovellettavaksi verotusmenettelystä annetun lain 28 §:n veron kiertämistä koskeva säännös, jos esimerkiksi vuokrauksella tai muulla järjestelyllä on toteutettu omistajanvaihdoksen kaltainen tilanne tekemättä lopullista kauppaa.

8 Luovutetun omaisuuden hankintameno

8.1 Yleistä hankintamenon määräytymisestä

Luovutusvoittoa laskettaessa luovutushinnasta vähennetään luovutetun omaisuuden verotuksessa poistamatta oleva hankintameno. Omaisuuden hankintameno määräytyy eri tavoin riippuen siitä, miten se on aikanaan saatu. Jos omaisuus on hankittu usealla eri saannolla, hankintameno määritetään jokaiselle saannolle erikseen.

Kaupalla saadun omaisuuden hankintamenoa on myyjälle suoritettu ostokauppahinta. Vaihdossa saadun omaisuuden hankintamenoa on vaihdossa luovutetun omaisuuden vaihtohetken mukainen käypä arvo. Jos vaihdossa on maksettu välirahaa, myös maksettu väliraha luetaan osaksi saadun omaisuuden hankintamenoa. Jos vaihdossa on saatu välirahaa, saadun omaisuuden hankintamenoa on vaihdossa luovutetun omaisuuden vaihtohetken mukainen käypä arvo vähennettynä saadulla välirahalla. (Katso myös luku 5.3).

Hankintamenoa ovat myös ostoon tai vaihtoon välittömästi liittyvät kustannukset, kuten esimerkiksi ostajan maksama varainsiirtovero tai leimavero, kirjausmaksu ja muut kirjauksesta aiheutuneet menot, Maanmittauslaitokselle maksetut kiinteistön erottamiskulut, ostajan maksamat välitys-, tarkastus-, arviointi- ja asianajopalkkiot sekä kuljetus-, asennus-, puhdistus- yms. menot. Veroille maksettua veronlisäystä, viivästyskorkoa, laiminlyöntimaksua ja viivästyskorotusta ei voida vähentää hankintamenona. Hankintamenoa ei ole myöskään luovutetun omaisuuden hankintaan otetun lainan lisävakuudesta maksettu korvaus (KHO 2025:68).

Kiinteistön hankintamenoa ovat myös verovelvolliselle kiinteistön rakentamisesta aiheutuneet kustannukset. Rakennuskustannuksia voivat olla esimerkiksi maksettu urakkahinta, työkorvaukset, työpalkat sivukuluineen sekä kulut rakennusaineista ja ‑tarvikkeista. Edellä mainittuihin sisältyvä arvonlisävero on osa vähennyskelpoista hankintamenoa. Jos kiinteistön omistaja on saanut arvonlisäveron palautuksen kiinteistön käyttöoikeuden luovutuksen perusteella, hankintamenosta vähennetään palautettua arvonlisäveroa vastaava määrä. Verovelvollisen oman työn arvoa ei lueta osaksi kiinteistön hankintamenoa, eikä oman työn arvoa muutoinkaan vähennetä luovutusvoiton verotuksessa.

Hankintamenoa tai sen osaa, joka on jo aikaisemmin vähennetty verotuksessa, ei vähennetä toistamiseen luovutusvoiton verotuksessa. Esimerkiksi vuokratun rakennuksen hankintamenoa on voitu vähentää ennen rakennuksen luovutusta vuokratulon verotuksessa poistoina.

Huomio osio alkaa

Esimerkki 13:

Antti on hankkinut vuokralle antamansa sijoituskiinteistön 200 000 eurolla vuonna 1990. Hän myi kiinteistön 250 000 eurolla vuonna 2025. Hän on vähentänyt saamistaan vuokratuloista rakennuksen hankintamenon poistoja yhteensä 60 000 euroa vuosien 1990–2024 verotuksissa. Kiinteistön poistamatta oleva hankintameno on luovutushetkellä 140 000 euroa (200 000 euroa – 60 000 euroa = 140 000 euroa). Antille syntyy luovutusvoittoa kiinteistön myynnistä 110 000 euroa (250 000 euroa – 140 000 euroa = 110 000 euroa). Hankintameno-olettama 40 % myyntihinnasta on 100 000 euroa, mikä on epäedullisempi kuin laskettu vähennyskelpoinen poistamaton hankintameno.

Huomio osio päättyy

8.2 Perusparannusmenot hankintamenona

Hankintamenoon luetaan myös omaisuuden perusparannusmenot verovelvollisen omistusajalta (TVL 47 §:n 1 momentti). Perusparannusmenoja ovat kulut sellaisista toimenpiteistä, joilla omaisuus saatetaan parempaan ja arvokkaampaan kuntoon kuin missä se on aikaisemmin ollut saman omistajan hallussa. Perusparannusta ovat esimerkiksi huoneiston tai rakennuksen varustetason, tilankäytön tai rakennusmateriaalien tason parantaminen.

Menot välittömästi ostamisen jälkeen suoritetuista korjauksista ovat hankintamenoon lisättäviä perusparannusmenoja, vaikka samanlaisista toimenpiteistä myöhemmin omistusaikana aiheutuvia menoja pidetään tavallisina korjausmenoina (esimerkiksi KHO 15.5.1992 taltio 1849). Samoin vuokratuloa koskevassa päätöksessä KHO 2000:51 on katsottu hankintamenoon rinnastettaviksi kulut, jotka olivat aiheutuneet maalaus-, tapetointi- yms. korjaustöistä, joita oli tehty testamentilla saadussa huoneistossa omistajanvaihdoksen jälkeen, mutta ennen huoneiston ottamista vuokrauskäyttöön.

Vuokratuloa koskevassa päätöksessä KHO 2001:2 hyväksyttiin perusparannusmenoiksi katsottu parvekelasien hankintameno vähennettäväksi poistoina huoneistosta saadusta vuokratulosta. Luovutusvoiton verotuksessa saadaan tällaisessa tapauksessa vähentää vain vuokratulon verotuksessa poistamatta jäänyt osa.

Verovelvollisen vakituisen asunnon tai vapaa-ajan asunnon perusparannuksen työkustannusten perusteella on voitu saada kotitalousvähennys. Perusparannusmenot luetaan omaisuuden hankintamenoon siitä huolimatta, että samojen menojen perusteella on mahdollisesti myönnetty kotitalousvähennys.

Omaisuuden hankintamenoon ei lueta tavallisia vuosittaisia korjausmenoja, jotka johtuvat omaisuuden kulumisesta verovelvollisen omistusaikana. Vuosikorjauksella tarkoitetaan sellaisia toimenpiteitä, joilla vain ylläpidetään omaisuuden kuntoa ja tasoa. Vuosikorjausta ovat esimerkiksi huoneiston tai rakennuksen maalaus, tapetointi tai kuluneen laitteen uusiminen.

Korjaustoimenpiteisiin voi sisältyä sekä vuosikorjausta että perusparannusta. Jos esimerkiksi kylpyhuoneen korjauksen yhteydessä huoneistoon rakennetaan sauna, kustannukset saunan rakentamisesta ovat perusparannusmenoja. Kulut omaisuuden myyntiin välittömästi liittyvistä korjauksista ovat vähennyskelpoisia voiton hankkimisesta aiheutuneina menoina (katso jäljempänä luku 9).

8.3 Yhteisesti omistetun esineen perusparannusmenot

Pääsääntöisesti yhteisomistajat maksavat perusparannusmenot omistusosuuksiensa suhteessa. Kullekin yhteisomistajalle hankintamenoon lisätään hänen omistusosuutensa suhteessa maksamansa perusparannusmeno.

Omistusosuuden mukainen perusparannusmenojen jakautuminen toteutuu myös, jos osapuolet sopivat maksuhetkellä omistusosuuksista poikkeavien maksuosuuksien jäävän keskinäiseksi velaksi tai jos joku yhteisomistajista antaa maksuosuuden toiselle osaomistajalle lahjaksi. Tässäkin tapauksessa kullekin yhteisomistajalle lisätään hankintamenoon omistusosuuden mukainen osuus perusparannusmenosta.

Joskus yhteisomistaja maksaa omistusosuuttaan enemmän perusparannusmenoja. Jos kyse ei ole lahjasta tai lainasta toisille osaomistajille, poikkeava maksuosuus ei vaikuta omistusosuuksien suuruuteen. Tällöin lisäys hankintamenoon tehdään yksinomaan sille osaomistajalle, joka on maksanut perusparannusmenon.

8.4 Asunto-osakkeiden hankintameno

Asunto-osakkeiden hankintamenoon luetaan hankintahinnan lisäksi osakkaan yhtiöön tekemät lisäsijoitukset tietyin alla selvitetyin ehdoin.

Asunto osakeyhtiölain (22.12.2009/1599) mukaan osakkeenomistaja on velvollinen maksamaan yhtiön menojen kattamiseksi yhtiövastiketta yhtiöjärjestyksessä määrättyjen perusteiden mukaan.

Yhtiövastike voi olla hoitovastiketta tai pääomavastiketta (rahoitusvastiketta). Pääomavastike voi kohdistua huoneistokohtaisen yhtiölainaosuuden maksamiseen. Pääomavastike voidaan maksaa kuukausittain hoitovastikkeen yhteydessä tai vaihtoehtoisesti yhtiön määräämänä ajankohtana kertasuorituksena. Yhtiön kirjanpidossa vastike voidaan lukea yhtiön tuloksi (tulouttaa) tai se voidaan käsitellä osakkaan yhtiöön tekemänä pääomansijoituksena (rahastointi). Tiedon yhtiön kirjanpitomenettelystä osakkeiden omistaja saa taloyhtiön isännöitsijältä.

Osakkaan yhtiölle kuukausittain suorittama pääomavastike lisää osakkeiden hankintamenoa, jos yhtiö rahastoi kirjanpidossa pääomavastikkeet taseeseen. Pääomavastikkeen käyttötarkoituksella ei ole enää korkeimman hallinto-oikeuden antaman julkaisemattoman päätöksen antamisen jälkeen merkitystä (KHO 936/2024, Edilex). Rahastointimenettelyä käsitellään Vero.fi:n sivuilla kohdassa Asunto-osakeyhtiön rahastoimien varojen tuloverotus.