Kun hoidat veroasioita elinkeinonharjoittajana, maataloudenharjoittajana tai metsätaloudenharjoittajana, valitse OmaVeroon kirjautumisen jälkeen linkki Hoida omia veroasioita. Tämän linkin kautta pääset hoitamaan kaikkia veroasioitasi. Lue lisää: Uutta OmaVerossa

Tässä ohjeessa käsitellään varsinaisista yritysjärjestelyistä pelkästään osakevaihtoa. Yritysjärjestelyjen varainsiirtoverotusta käsitellään Verohallinnon ohjeessa Yritysmuodonmuutosten ja yritysjärjestelyjen varainsiirtoverotus. Osakevaihdon vaikutusta julkisesti noteeraamattoman osakeyhtiön osakkeen matemaattiseen arvoon ja vertailuarvoon käsitellään Verohallinnon ohjeessa Julkisesti noteeraamattoman osakeyhtiön osakkeen matemaattisen arvon ja vertailuarvon laskeminen.

Ohjeen lukuja 2.1, 2.3, 2.4 ja 3.2 on päivitetty osakevaihtoa koskevien verosäännösten muuttamisen vuoksi (ks. tarkemmin HE 125/2025). Lisäksi lukua 4 on päivitetty ennakkopäätöksen KHO 2025:54 vuoksi ja lukua 5 ennakkopäätöksen KHO 2025:37 vuoksi.

1 Yleistä yritysjärjestelyistä

Elinkeinotulon verottamisesta annetun lain (EVL) sulautumista, jakautumista, osittaisjakautumista, liiketoimintasiirtoa, osakevaihtoa, kotipaikan siirtoa toiseen Euroopan unionin (EU) jäsenvaltioon koskeva säännöstö, tuloverolain (TVL) sulautumista ja jakautumista koskeva säännös ja yritysjärjestelyihin liittyvä veron kiertämistä koskeva säännös perustuvat Neuvoston direktiiviin 2009/133/EY, annettu 19 päivänä lokakuuta 2009, eri jäsenvaltioissa olevia yhtiöitä koskeviin sulautumisiin, jakautumisiin, osittaisjakautumisiin, varojensiirtoihin ja osakkeiden vaihtoihin sekä eurooppayhtiön (SE) tai eurooppaosuuskunnan (SCE) sääntömääräisen kotipaikan siirtoon jäsenvaltioiden välillä sovellettavasta yhteisestä verojärjestelmästä (myöhemmin yritysjärjestelydirektiivi).

Yritysjärjestelydirektiivin tavoitteena on poistaa verotuksellisia esteitä yritystoiminnan uudelleenjärjestelyiltä Euroopan unionin alueella. Direktiiviä sovelletaan Euroopan unionin jäsenvaltioiden lisäksi muissa Euroopan talousalueeseen (ETA) kuuluvissa maissa. Suomen sisäisissä yritysjärjestelyissä on sallittu samat veroedut, jotka direktiivi edellyttää annettavaksi rajat ylittävissä järjestelyissä.

EU-vero-oikeuden tulkinnassa on Euroopan yhteisöjen tuomioistuimen (EYT), 1.12.2009 alkaen Euroopan unionin tuomioistuimen (EUT), tuomioilla korostunut asema sekä kotimaisissa että rajat ylittävissä tilanteissa.

Lähtökohtana on, että yritysjärjestelydirektiivin mukaan toteutetusta yritysjärjestelystä ei aiheudu välittömiä tuloveroseuraamuksia järjestelyihin osallistuville yrityksille tai niiden omistajille. Perusajatuksena on jatkuvuusperiaate ja luovutusvoiton verotuksen lykkääntyminen järjestelyä seuraavaan luovutukseen. Verotuksessa hankintamenot säilyvät yritysjärjestelyissä ennallaan.

Sulautumisesta ja jakautumisesta säädetään EVL:n lisäksi myös yhtiöoikeudessa, kuten osakeyhtiölaissa (OYL). EVL:n ja OYL:n säännökset poikkeavat toisistaan osittain, minkä vuoksi kaikki OYL:n vaatimukset täyttävät sulautumiset ja jakautumiset eivät täytä EVL:ssa järjestelyille asetettuja edellytyksiä. Jos EVL:n edellytykset eivät täyty, sulautumista ja jakautumista koskevia säännöksiä ei voida soveltaa verotuksessa. Toisaalta esimerkiksi sulautuminen voi täyttää EVL:n edellytykset, vaikka se toteutetaan OYL:n säännösten sijaan kolmannessa valtiossa voimassa olevia yritysjärjestelysäännöksiä noudattaen (katso KHO 2021:36). Liiketoimintasiirrosta ja osakevaihdosta ei ole yhtiöoikeudellisia erityissäännöksiä.

1.1 Yritysjärjestelysäännösten soveltamisala

EVL 52–52 f §:ssä olevia säännöksiä sovelletaan kotimaisten osakeyhtiöiden sulautumiseen, jakautumiseen, liiketoiminnan siirtoon ja osakkeiden vaihtoon. Lain 52 a–52 e §:ää sovelletaan lisäksi muiden tuloverolain 3 §:ssä tarkoitettujen kotimaisten yhteisöjen kuin osakeyhtiöiden sulautumiseen, jakautumiseen ja liiketoiminnan siirtoon. Sulautumista koskevia säännöksiä sovelletaan lisäksi kotimaisten elinkeinoyhtymien sulautumiseen.

Vastaavat yritysjärjestelysäännökset liiketoimintasiirtoa lukuun ottamatta sisältyvät myös tuloverolakiin (TVL 28 §). Oikeuskäytännön (KHO 2012:24) mukaan myös TVL:n mukaan verotettavaan yhtiöön sovelletaan EVL 52 d §:n liiketoimintasiirtoa koskevasta säännöksestä ilmeneviä periaatteita. TVL 45 §:n 5 momentin mukaan osakevaihdon johdosta ei synny veronalaista voittoa tai vähennyskelpoista tappiota osakevaihdon verovuonna. Rahavastikkeen osalta syntyvä luovutusvoitto tai -tappio lasketaan luovutusvoittoverosäännösten mukaisesti.

EVL 52 h § on yritysjärjestelyihin liittyvä erityinen veron kiertämistä koskeva säännös. Sen mukaan yritysjärjestelyjä koskevia verosäännöksiä ei sovelleta, jos on ilmeistä, että järjestelyn yksinomaisena tai yhtenä pääasiallisista tarkoituksista on veron kiertäminen tai veron välttäminen.

1.2 Kansainväliset yritysjärjestelyt

Yritysjärjestelydirektiivistä ilmeneviä periaatteita sovelletaan yritysrakenteiden uudelleenjärjestelyihin, kun osapuolina on yhteisöjä, joilla on kotipaikka EU:n eri jäsenvaltioissa sekä EU-valtioiden lisäksi muissa ETA-valtioissa. EVL 52 a–52 f §:ää sovelletaan tietyin edellytyksin myös rajat ylittäviin yritysjärjestelyihin ETA-alueella asuvien yhteisöjen osalta sekä eurooppayhtiöön (SE) ja eurooppaosuuskuntaan (SCE) (näin myös KVL 38/2007).

Samoja periaatteita on oikeuskäytännössä (KHO 1997 taltio 2531), sovellettu myös ETA-alueen ulkopuolisten yhtiöiden sulautumistilanteissa, jos sulautuminen ulkomailla vastaa juridisesti suomalaista sulautumista.

EVL 52 e §:n perusteella sulautumista, jakautumista ja liiketoimintasiirtoa koskevia säännöksiä sovelletaan myös silloin, kun vastaanottava yhteisö on toisessa ETA-valtiossa asuva yhteisö, jos siirtyvät varat jäävät tosiasiallisesti liittymään vastaanottavan yhteisön Suomeen muodostuvaan kiinteään toimipaikkaan. Yhteisöllä on säännöksen tarkoittama kiinteä toimipaikka Suomessa, jos sillä on täällä kiinteä toimipaikka TVL 13 a §:n ja asianomaisen verosopimuksen mukaan.

Jos varat eivät tosiasiassa liity Suomeen muodostuvaan kiinteään toimipaikkaan, varojen EVL 51 e §:n 3 momentin mukainen maastapoistumisarvo vähennettynä verotuksessa poistamattomalla hankintamenolla luetaan veronalaiseksi tuloksi. Jos varat ja varaukset myöhemmin lakkaavat tosiasiassa liittymästä Suomeen muodostuneeseen kiinteään toimipaikkaan tai kiinteän toimipaikan harjoittama liiketoiminta siirretään toiseen valtioon, varojen EVL 51 e §:n 3 momentin mukainen maastapoistumisarvo vähennettynä verotuksessa poistamattomalla hankintamenolla sekä varaukset luetaan veronalaiseksi tuloksi. Rajat ylittävien yritysjärjestelyjen yhteydessä tapahtuvaa maastapoistumisverotusta käsitellään tarkemmin Verohallinnon ohjeessa Maastapoistumisverotus.

EVL 52 e §:n 4 momentissa säädetään tilanteesta, jossa toisessa ETA-valtiossa asuvan yhteisön Suomessa sijaitseva kiinteä toimipaikka muuttuu toisen yhtiön kiinteäksi toimipaikaksi yritysjärjestelydirektiivissä tarkoitetun ulkomaisen sulautumisen, jakautumisen tai liiketoimintasiirron seurauksena. Siitä tulee yritysjärjestelyn kautta uuden, joko tuossa toisessa tai kolmannessa ETA-valtiossa asuvan, yhteisön kiinteä toimipaikka. Tällöin kiinteään toimipaikkaan kohdistuvat varaukset eivät purkaudu, vaan ne luetaan veronalaiseksi tuloksi samalla tavalla kuin ne olisi luettu tuloksi, jos yritysjärjestelyä ei olisi tapahtunut. Kiinteän toimipaikan verotuksessa noudatetaan jatkuvuusperiaatetta.

2 Osakevaihtosäännösten soveltamisala

2.1 Yleistä

Osakevaihtoa koskee EVL 52 f §:n erityissäännös ja siihen viitataan osakkeista luopuvan osakkeenomistajan osalta TVL 45 §:n 5 momentissa. EVL 52 f §:n mukaan osakevaihto on järjestely, jossa osakeyhtiö hankkii sellaisen osuuden toisen osakeyhtiön osakkeista, että sen omistamat osakkeet tuottavat enemmän kuin puolet toisen yhtiön kaikkien osakkeiden tuottamasta äänimäärästä tai jos osakeyhtiöllä jo on enemmän kuin puolet äänimäärästä, hankkii lisää tämän yhtiön osakkeita.

Osakkeet hankkinut yhtiö antaa vastikkeena toisen yhtiön osakkeenomistajille liikkeeseen laskemiaan uusia osakkeitaan tai hallussaan olevia omia osakkeitaan. Osa vastikkeesta voidaan antaa myös rahana, ei kuitenkaan enempää kuin viisikymmentä prosenttia vastikkeena annettujen osakkeiden nimellisarvosta tai nimellisarvon puuttuessa osakkeita vastaavasta osuudesta maksettua omaa pääomaa.

Osakevaihtosäännökset soveltuvat myös kansainvälisiin osakevaihtoihin silloin, kun osakkeita vaihdetaan EU:n jäsenvaltioissa asuvien yritysten kesken.

Osakevaihtosäännöksiä sovellettiin, kun Hollannissa asuva yhtiö hankki toisen Hollannissa asuvan yhtiön koko osakekannan ja suomalainen yhtiö, joka oli kyseisten yhtiöiden emoyhtiö, sai vastikkeeksi osakkeet hankkineen hollantilaisen yhtiön osakkeita (KVL 303/1996). Euroopan unionin toiminnasta tehdyn sopimuksen (SEUT) ja ETA-sopimuksen vapaan sijoittautumisoikeuden periaatteen vuoksi osakevaihtoa koskevaa säännöstä sovelletaan myös, kun osakkeita hankkivan yhtiön kotipaikka sijaitsee sellaisessa Euroopan talousalueeseen kuuluvassa maassa, joka ei kuulu Euroopan unionin jäsenvaltioihin (KHO 2012:93).

Osakevaihtosäännöksiä voidaan EVL 52 §:n 3 momentin mukaan soveltaa tietyin edellytyksin myös silloin, kun hankkiva yhtiö, kohdeyhtiö tai kumpikaan niistä ei ole Suomessa yleisesti verovelvollinen, ja hankkivan yhtiön, kohdeyhtiön tai molempien yhtiöiden kotipaikka on Suomen ja ETA-alueen ulkopuolisen valtion välisen verosopimuksen mukaan ETA-alueen ulkopuolella. Kun hankkiva yhtiö tai kohdeyhtiö on ETA:n ulkopuolisessa maassa oleva yhtiö, osakevaihtosäännösten soveltaminen edellyttää, että:

- hankkivan yhtiön tai kohdeyhtiön kotipaikka sen ollessa muualla kuin Suomessa on valtiossa, jonka kanssa Suomella on verovuonna voimassa kaksinkertaisen verotuksen välttämistä koskeva sopimus;

- hankkiva yhtiö ja kohdeyhtiö ovat ilman valintamahdollisuutta ja vapautusta velvollisia suorittamaan tulostaan veroa vähintään kymmenen prosenttia siinä valtiossa, jossa niillä on kotipaikka; ja

- hankkiva yhtiö ja kohdeyhtiö vastaavat yhtiömuodoltaan suomalaista osakeyhtiötä.

Arvioitaessa, vastaako ulkomainen yhtiö yhtiömuodoltaan suomalaista osakeyhtiötä, lähtökohtana on, vastaako sen siviilioikeudellinen asema pääosin suomalaisen osakeyhtiön asemaa (HE 125/2025 vp, s. 25). Vertailu tehdään kokonaisarviointina ja siinä otetaan huomioon ulkomaisen yhtiömuodon oikeudelliset ominaisuudet ja yhtiömuotoon sovellettava yhtiöoikeudellinen sääntely. Ulkomaisen yhtiön yhtiömuoto on kotimaista osakeyhtiötä vastaava, jos sen ominaisuudet vastaavat pääosin kotimaista osakeyhtiötä. Kotimaisen osakeyhtiön ominaisuuksia ovat muun muassa yhtiön oikeushenkilöllisyys ja erillisyys yhtiön osakkaista, osakkeenomistajien rajoitettu vastuu yhtiön velvoitteista, yhtiön pääoman pysyvyys, yhtiön omistajista erillinen johto, osakkeenomistajien yhdenvertaisuusperiaate ja osakkeen vapaa luovutettavuus. Koska vertailu perustuu kokonaisarviointiin, ratkaisevaa ei välttämättä ole yksittäinen ulkomaisen yhtiömuodon ominaisuus vaan yhtiömuodon keskeisten piirteiden kokonaisuus.Osakevaihtosäännösten soveltamista ei estä se, että osakevaihtoon osallistuu myös EU- tai ETA- alueen ulkopuolisissa valtioissa asuvia kohdeyhtiön osakkeista luopuvia osakkeenomistajia. EVL:n ja TVL:n säännöksiä sovelletaan tällöin Suomessa asuvan osakkeenomistajan verotuksessa.

EVL 52 f §:n 2 momentin mukaan osakkeita luovuttaneen osakkeenomistajan verotuksessa osakevaihdossa syntynyttä voittoa ei katsota veronalaiseksi tuloksi eikä tappiota vähennyskelpoiseksi menoksi. Vaihdossa vastaanotettujen osakkeiden hankintamenona pidetään luovutettujen osakkeiden verotuksessa poistamatta olevaa hankintamenon osaa. Siltä osin kuin vastikkeena saadaan rahaa, osakevaihtoa pidetään veronalaisena luovutuksena.

2.2 Osakevaihto yhtiöoikeudessa

Osakevaihtoa koskevia säännöksiä sovelletaan sanamuodon mukaisesti silloin, kun hankkiva yhtiö ja kohdeyhtiö ovat osakeyhtiöitä. Vaihdon kohteena voi siten olla vain osakeyhtiön osakkeita, ei muiden yhteisöjen osuuksia.

OYL:ssa ei ole erityissäännöksiä osakevaihdosta, vaan osakevaihto on erityinen vero-oikeudellinen käsite. Yhtiöoikeudellisesti osakevaihdossa on kysymys apporttiehdoin tapahtuvasta suunnatusta osakeannista. Koska suunnatussa annissa poiketaan vanhojen osakkeenomistajien merkintäetuoikeudesta, se edellyttää suunnatun annin toteuttavalta yhtiöltä painavaa taloudellista syytä ja 2/3:n määräenemmistöpäätöstä yhtiökokouksessa.

2.3 Osakevaihdon osapuolet ja määräysvallan hankkiminen

Osakevaihdon osapuolia ovat EVL 52 f §:n 5 momentin mukaan hankkiva yhtiö ja osakkeita luovuttaneet osakkeenomistajat. Osakkeita luovuttaneet osakkeenomistajat muodostavat yhdessä osakevaihdon toisen osapuolen. Näiden laissa määriteltyjen osapuolien lisäksi keskeisessä roolissa osakevaihdossa on kohdeyhtiö, jonka osakkeita osakevaihdossa hankitaan.

EVL 52 f §:ää voidaan soveltaa riippumatta siitä, lasketaanko osakkeet luovuttavan osakkeenomistajan verotettava tulo TVL:n vai EVL:n nojalla (TVL 45 §:n 5 momentti ja EVL 52 f §:n 2 momentti). Maatilatalouden tuloverolaki (MVL) ei sisällä yritysjärjestelyjä koskevia säännöksiä, mutta oikeuskäytännössä on katsottu, että tuloverolain verovelvollisuutta koskevat yleiset säännökset soveltuvat myös MVL:n mukaan verotettaviin yhtiöihin (KVL 42/2009, joka koski jakautumista). Myös osakevaihtosäännökset voivat Verohallinnon käsityksen mukaan tulla sovellettaviksi silloin, kun kohdeyhtiön osakkeet kuuluvat osakkeenomistajan maatalouden tulolähteeseen.

Luovuttaja voi olla luonnollinen henkilö, kuolinpesä, yhtymä tai yhteisö. Kohdeyhtiö voi olla EVL:n tai TVL:n mukaan verotettava yhtiö. Osakevaihtoa koskevia säännöksiä voidaan soveltaa myös silloin, kun osakkeet hankkiva yhtiö on tuloverolain mukaan verotettava yhtiö (KHO 2006 taltio 943).

EVL 52 f §:n soveltaminen edellyttää, että osakeyhtiö hankkii äänimäärän enemmistön kohdeyhtiöstä. Oikeuskäytännön mukaan äänimäärän enemmistön hankkimisella tarkoitetaan EVL 52 f §:ssä tosiasiallista oikeutta käyttää äänivaltaa hankittujen osakkeiden nojalla yhtiökokouksessa (KHO 2001 taltio 92 ja KVL 114/2000). Osakkeiden lukumäärä tai suhteellinen osuus ei siten ole ratkaisevaa, jos yhtiöjärjestyksessä on äänestysrajoitusmääräys tai osakkeet tuottavat erilaisen äänimäärän. Jos yhtiössä on erilaisen äänimäärän tuottavia osakkeita, enemmistö voidaan saavuttaa jo osakkeiden kokonaismäärään nähden suhteellisen vähäisenkin osakemäärän hankinnalla.

Esimerkki alkaa

Esimerkki 1: B Oy:ssä on erilaisen äänimäärän tuottavia osakkeita. A Oy omistaa 25 % B Oy:n osakkeista ja äänivallasta ja hankkii vaihtamalla lisää 10 osaketta, jotka tuottavat 30 %:n äänivallan B Oy:ssä, jolloin A Oy saa äänivallan enemmistön. Osakkeet hankitaan käyttäen vastikkeena hankkivan A Oy:n liikkeeseen laskemia uusia osakkeita tai sen hallussa olevia omia osakkeita. Tällöin osakevaihdolla hankittuina pidetään 10 osaketta, joiden hankinnalla A Oy sai äänivallan enemmistön. Tähän hankintaan sovelletaan osakevaihtoa koskevaa säännöstä.

Esimerkki päättyy

Osakeyhtiön hallussa olevien omien osakkeiden perusteella ei saa äänestää yhtiökokouksessa. Myöskään optioon tai muuhun erityiseen oikeuteen perustuva oikeus merkitä osakkeita ei tuota äänioikeutta yhtiökokouksessa. Tämän vuoksi yhtiön omia osakkeita tai optio-oikeuksia ei oteta huomioon, kun arvioidaan, onko osakevaihdolla hankittu äänimäärän enemmistö kohdeyhtiöstä.

Äänimäärän enemmistöä koskevan edellytyksen täyttymistä tarkastellaan osakevaihdon toteuttamishetken tilanteen perusteella (katso KVL 6/2003).

Vaihdon kohteena olevan yhtiön osakkeet voidaan hankkia useilta osakkeenomistajilta, kunhan eri osakkeenomistajilta samanaikaisesti vaihdetut osakkeet yhteensä tuottavat vaaditun äänimäärän enemmistön (KVL 219/1996). EVL 52 f §:ää voidaan soveltaa kaikkiin samaa kokonaisuutta oleviin luovutuksiin. Osakevaihtosäännökset voivat soveltua esimerkiksi, jos vaihtotarjouksen voimassaoloaikaa jatketaan tai yhtiö tekee uuden, samaan kokonaisuuteen kuuluvan vaihtotarjouksen (KVL 166/1999).

2.4 Vastike

EVL 52 f §:n 1 momentti edellyttää, että vastikkeena käytetään hankkivan yhtiön liikkeeseen laskemia uusia osakkeita tai sen hallussa olevia omia osakkeita. Lisäksi osakevaihdon vastike voi olla myös rahaa. Rahavastikkeen määrä voi olla enintään 50 prosenttia vastikkeena annettujen osakkeiden nimellisarvosta tai nimellisarvon puuttuessa osakkeita vastaavasta osuudesta maksettua omaa pääomaa. EVL 52 f §:n 1 momentti ei siten edellytä, että vastikeosakkeiden merkintähinta kirjataan osakepääomaan, vaan se voidaan kirjata kokonaan tai osittain sijoitetun vapaan oman pääoman rahastoon.

Esimerkki alkaa

Esimerkki 2:

Kohdeyhtiön osakkeiden käypä arvo on 100 euroa ja hankkivan yhtiön on tarkoitus kirjata nämä osakkeet tästä arvosta kirjanpitoonsa. Osakevaihtovastike annetaan osin uusina osakkeina ja osin rahana. Rahavastiketta on tarkoitus antaa laissa sallittu enimmäismäärä. Hankkivan yhtiön osakkeilla on nimellisarvo (1 euroa/osake). Uudet osakkeet lasketaan liikkeelle nimellisarvostaan.

Hankkiva yhtiö antaa osakevaihdossa kohdeyhtiön osakkeenomistajille vastikkeena yhteensä 67 kappaletta uusia osakkeitaan. Uusina osakkeina annettavan vastikkeen määrä on yhteensä 67 euroa ja rahavastikkeen määrä on yhteensä 33 euroa. Osakevaihdossa annettava vastike täyttää EVL 52 f §:ssä säädetyt edellytykset (33 euroa < 50 % x 67 euroa).

Esimerkki 3:

Kohdeyhtiön osakkeiden käypä arvo on 100 euroa ja hankkivan yhtiön on tarkoitus kirjata nämä osakkeet tästä arvosta kirjanpitoonsa. Vastike on tarkoitus antaa osin uusina osakkeina ja osin rahana. Hankkivan yhtiön osakkeilla ei ole nimellisarvoa.

Hankkiva yhtiö antaa kohdeyhtiön osakkeenomistajille vastikkeena yhteensä 67 kappaletta uusia osakkeitaan. Uusien osakkeiden merkintähinta on 1 euro/osake, joka on tarkoitus kirjata kokonaan sijoitetun vapaan oman pääoman rahastoon. Lisäksi hankkiva yhtiö maksaa rahavastiketta yhteensä 33 euroa . Osakevaihdossa annettava vastike täyttää EVL 52 f §:ssä säädetyt edellytykset (33 euroa < 50 % x 67 euroa).

Esimerkki päättyy

EUT on tuomiossaan C-321/05, Kofoed, käsitellyt rahavastikkeen eli käteisvälirahan suhdetta vastasuoritukseen. EUT totesi, että käteisväliraha ja hankintaliiketoimi ovat saman toimenpiteen osia. Väliraha on vastikkeen olennainen osa, jonka hankkiva yhtiö maksaa hankittavan yhtiön osakkaille osake-enemmistön saadakseen. Käteisvälirahana ei voida pitää hankkivan yhtiön hankitun yhtiön osakkaille tekemää rahasuoritusta pelkästään siitä syystä, että se on ajallisesti tai muutoin tietyllä tavalla yhteydessä hankintaliiketoimeen tai että sillä on mahdollisesti petostarkoitus. Käteisväliraha on rahasuoritus, joka on luonteeltaan aito, sitovasti sovittu vastike hankintaliiketoimesta. Jokaisessa yksittäistapauksessa tulee ottaa huomioon kaikki asianhaarat ja tarkistaa, onko väliraha luonteeltaan sitovasti sovittu vastike hankintaliiketoimesta.

EUT totesi tapauksessa muun muassa, että hankkivan yhtiön vähän yhtiöosuuksien vaihdon jälkeen hankitun yhtiön osakkaille maksamaa osinkoa, joka ei ole hankkivan yhtiön maksettavan vastikkeen olennainen osa, ei pidä ottaa huomioon laskettaessa direktiivin 2 artiklan d alakohdassa säädettyä ”käteisvälirahaa”.

Lähtökohtaisesti muille kuin kohdeyhtiön osakkeita luovuttaville osakkeenomistajille maksetut suoritukset, eivät voi olla rahavastiketta. Keskusverolautakunnan ennakkoratkaisussa KVL 49/2008 kohdeyhtiön osingonjakoa hankkineelle yhtiölle ei pidetty osakevaihdossa rahavastikkeena, kun järjestelylle oli mainitussa tapauksessa olemassa muita liiketaloudellisia syitä.

Rahavastikkeen enimmäismäärää laskettaessa ei oteta huomioon lain nojalla maksettavaa lunastusvastiketta tai hyvitystä esimerkiksi sellaiselle osakkaalle, joka ei hyväksy julkista osakevaihtotarjousta (KHO 2003:13). Vastaavaa periaatetta voidaan soveltaa arvopaperimarkkinalaissa tarkoitetun pakollisen ostotarjouksen perusteella suoritettuun rahavastikkeeseen.

Rahavastiketta ei lasketa osakelajeittain, vaan sitä tarkastellaan kokonaisuutena (KVL 115/2001, ei muutosta KHO 9.1.2003 taltio 14). Rahavastikkeen enimmäismäärä lasketaan saman järjestelyn yhteydessä kaikille osakkeenomistajille luovutettavan rahavastikkeen kokonaismäärän perusteella (KHO 2020:71). Rahavastikkeen enimmäismäärää laskettaessa on tapauskohtaisesti arvioitava, mitkä suoritukset ovat luonteeltaan sitovasti sovittuja vastikkeita kohdeyhtiön osakkeiden hankintaliiketoimesta.

Ennakkopäätöksessä KHO 2014:151 vaihto ja kauppa katsottiin yhdeksi kokonaisuudeksi, kun puolisoiden tekemät osakeluovutukset olivat tapahtuneet samanaikaisesti ja puolisot olivat yhdessä sopineet luovutusten ehdoista. Ennakkopäätöksessä KHO 2020:71 D Oy hankki kohdeyhtiön osakkeista 87,3 prosenttia kaupalla, jossa vastike muodostui käteisvastikkeesta ja velkakirjoista. D Oy hankki myös loput kohdeyhtiön osakkeet käyttämällä vastikkeena liikkeeseen laskemiaan uusia osakkeita. Kaikista liiketoimista sovittiin samassa sopimuksessa. Kohdeyhtiön osakkeiden luovutus hankkivan yhtiön liikkeelle laskemia uusia osakkeita vastaan tapahtui osana järjestelyä, jossa koko kohdeyhtiön osakekanta vaihtoi omistajaa. Kun järjestelyssä rahassa maksetun vastikkeen määrä ylitti laissa säädetyn enimmäismäärän, osakkeiden luovutukseen D Oy:n uusia osakkeita vastaan ei voitu soveltaa EVL 52 f §:n säännöstä.

Osakevaihtoa koskevia säännöksiä ei sovelleta, jos perustetaan uusi osakeyhtiö sijoittamalla perustettavaan yhtiöön apporttina ennestään omistetun yhtiön osakkeet (KHO 2005 taltio 254). Vastikkeena on annettava osakeantiosakkeita, jotka ovat joko uusia osakkeita tai yhtiön hallussa olevia omia osakkeita.

3 Osakevaihdon verotusperiaatteet

3.1 Jatkuvuusperiaate osakkaiden verotuksessa

EVL 52 f §:n 2 momentin ja TVL 45 §:n 5 momentin mukainen jatkuvuusperiaate koskee vain osakkeet apporttiehdoin luovuttanutta osakkeenomistajaa. Osakevaihdossa osakkeita luovuttaneelle osakkeenomistajalle ei synny veronalaista voittoa taikka vähennyskelpoista tappiota osakevaihdon verovuonna. Säännöksen tarkoituksena on huojentaa luovutusvoiton verotusta osakkeenomistajien verotuksessa siten, että verotus lykkääntyy ajankohtaan, jolloin vaihdossa saadut osakkeet luovutetaan edelleen.

Osakkeiden hankinta-ajankohta ei muutu osakevaihdon vuoksi, joten myöskään hankintameno-olettamaa koskevat laskentaperusteet eivät muutu. Sama koskee myös EVL 6 b §:n mukaista omistusajan laskentaa. Vaihdettujen osakkeiden hankinta-ajat siirtyvät vaihdossa saatuihin osakkeisiin. Vaihdossa saatujen osakkeiden hankintamenona on luovutettujen osakkeiden verotuksessa poistamaton hankintameno.

Esimerkki alkaa

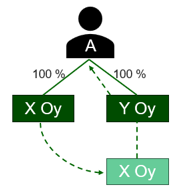

Esimerkki 4:

A omistaa kaikki X Oy:n osakkeet. A on hankkinut 1.1.2015 Y Oy:n osakekannan, joka koostuu sadasta osakkeesta. Y Oy:n osakkeiden hankintameno A:n verotuksessa on yhteensä 10 000 euroa (100 euroa/kpl).

A:n tarkoituksena on järjestää omistuksensa uudelleen siten, että X Oy omistaa jatkossa kaikki Y Oy:n osakkeet ja toimii siten konsernin emoyhtiönä. A luovuttaa kaikki Y Oy:n osakkeet X Oy:lle saaden vastikkeeksi 200 kappaletta X Oy:n liikkeelle laskemia osakkeita.

A:n verotuksessa EVL 52 f §:n mukaisessa osakevaihdossa vastikkeena saatujen X Oy:n osakkeiden hankinta-ajankohdaksi katsotaan 1.1.2015 ja saatujen osakkeiden hankintameno on yhteensä 10 000 euroa (50 euroa/kpl).

Esimerkki 5:

X on hankkinut A Oy:n osakkeita 20 kappaletta vuonna 2005 hintaan 10 euroa/kpl ja 30 kappaletta vuonna 2010 hintaan 20 euroa/kpl. Osakkeiden käypä arvo on vuonna 2013 osakevaihdon tapahtuessa 50 euroa/kpl. X saa osakevaihdossa 25 kappaletta B Oy:n osakkeita käyvältä arvoltaan 100 euroa/kpl, eikä muuta vastiketta anneta. Saaduista vastikeosakkeista hänen katsotaan hankkineen 10 kappaletta vuonna 2005 hintaan 20 euroa/kpl ja 15 kappaletta vuonna 2010 hintaan 40 euroa/kpl.

Vuonna 2005 hankittujen osakkeiden perusteella muodostuva vastikeosakkeiden hankintameno:

20/50 kpl x 25 kpl = 10 kpl, 200 euroa /10 kpl = 20 euroa / kpl

Vuonna 2010 hankittujen osakkeiden perusteella muodostuva vastikeosakkeiden hankintameno:

30/50 kpl x 25 kpl = 15 kpl, 600 euroa / 15 kpl = 40 euroa / kpl

Esimerkki päättyy

Osakevaihtoa pidetään veronalaisena luovutuksena siltä osin kuin vaihdossa saadaan rahavastiketta. Vaihtoon osallistuneelle kohdeyhtiön osakkeenomistajalle saattaa tämän vuoksi syntyä veronalainen luovutusvoitto tai vähennyskelpoinen luovutustappio. Verotus toimitetaan joko TVL:n tai EVL:n nojalla sen mukaan, kumpaan tulolähteeseen osakkeet ovat luovuttajalla kuuluneet. Luovutusvoitto tai -tappio lasketaan siten, että saadusta rahavastikkeesta vähennetään hankintamenona sama suhteellinen osa hankintamenosta, joka vastaa rahavastikkeen suhteellista osuutta koko vastikkeesta.

Esimerkki alkaa

Esimerkki 6:

X On hankkinut A Oy:n osakkeita 20 kappaletta vuonna 2005 hintaan 10 euroa/kpl ja 30 kappaletta vuonna 2010 hintaan 20 euroa/kpl. Osakkeiden käypä arvo on vuonna 2013 osakevaihdon tapahtuessa 50 euroa/kpl. X saa osakevaihdossa 23 kappaletta B Oy:n osakkeita käyvältä arvoltaan 100 euroa/kpl sekä rahavastiketta 200 euroa.

Rahavastikkeesta X:lle syntyvä luovutusvoitto lasketaan siten, että saadusta rahavastikkeesta vähennetään hankintamenona sama suhteellinen osa hankintamenosta, joka vastaa rahavastikkeen suhteellista osuutta koko vastikkeesta.

Vastikkeen määrä kokonaisuudessaan

23 x 100 euroa + 200 euroa = 2 500 euroa

Rahavastikkeen suhteellinen osuus koko vastikkeesta

200 euroa / 2 500 euroa = 8 %

X:n omistamien osakkeiden hankintameno X:n verotuksessa yhteensä

20 x 10 euroa + 30 x 20 euroa = 800 euroa

Rahavastikkeesta X:lle syntyvä luovutusvoitto

200 – 800 euroa x 8 % = 136 euroa

Vuonna 2005 hankittujen osakkeiden perusteella muodostuva vastikeosakkeiden hankintameno

(200 euroa - (8 % x 200 euroa)) / (20/50 kpl x 23 kpl) = 20 euroa

Vuonna 2010 hankittujen osakkeiden perusteella muodostuva vastikeosakkeiden hankintameno

(600 euroa - (8 % x 600 euroa)) / (30/50 kpl x 23 kpl) = 40 euroa

Esimerkki päättyy

Jos järjestelyn tuloksena jonkun omistajan varallisuuden arvo vähenee ja toisten kasvaa, on arvioitava, onko järjestelyn yksinomaisena tai yhtenä pääasiallisena tarkoituksena veron kiertäminen tai veron välttäminen tai muodostuuko järjestelyssä verotettavaa lahjaa. Veron kiertämistä käsitellään tarkemmin luvussa 5.

3.2 Kohdeyhtiön osakkeiden hankintameno hankkivan yhtiön verotuksessa

Kohdeyhtiön osakkeiden hankintamenoon hankkivan yhtiön verotuksessa vaikuttaa se, onko kyseessä etuyhteysosakevaihto vai riippumattomien osapuolten välinen osakevaihto. Etuyhteysosakevaihdolla tarkoitetaan EVL 52 f §:n mukaista osakevaihtoa, jossa hankkiva yhtiö ja osakkeita luovuttaneet osakkeenomistajat ovat EVL 52 f §:n 5 momentissa tarkoitetulla tavalla etuyhteydessä toisiinsa. Riippumattomien osapuolten välisellä osakevaihdolla tarkoitetaan EVL 52 f §:n mukaisia osakevaihtoja, jotka eivät ole etuyhteysosakevaihtoja.

Jos etuyhteysosakevaihdon toteuttamishetki on 1.1.2026 tai sen jälkeen, hankkivan yhtiön verotuksessa kohdeyhtiön osakkeiden hankintamenona pidetään niiden osakevaihtoa edeltävää matemaattista arvoa. Osakevaihdon toteuttamishetki tarkoittaa ajankohtaa, jolloin kohdeyhtiön osakkeet siirtyvät hankkivan yhtiön omistukseen. Yleensä omistus vaihtuu osakevaihdossa sitovan saantokirjan, kuten osakevaihto- tai muun luovutussopimuksen tekohetkellä. Osakevaihtoa edeltävää matemaattista arvoa käsitellään tarkemmin Verohallinnon ohjeessa Julkisesti noteeraamattoman osakeyhtiön osakkeen matemaattisen arvon ja vertailuarvon laskeminen luvussa 2.2.9.

Osakevaihdon osapuolet, eli hankkiva yhtiö ja osakkeita luovuttaneet osakkeenomistajat, ovat etuyhteydessä toisiinsa, jos

- osakevaihdon osapuoli yksin tai yhdessä lähipiirinsä kanssa omistaa välittömästi tai välillisesti yli puolet toisen osapuolen pääomasta tai sillä on välittömästi tai välillisesti yli puolet toisen osapuolen kaikkien osakkeiden tai osuuksien tuottamasta äänimäärästä;

- kolmas osapuoli yksin tai yhdessä lähipiirinsä kanssa omistaa välittömästi tai välillisesti yli puolet molempien osakevaihdon osapuolten pääomasta tai sillä on välittömästi tai välillisesti yli puolet molempien osakevaihdon osapuolten kaikkien osakkeiden tai osuuksien tuottamasta äänimäärästä; tai

- osakevaihdon seurauksena osakevaihdon osapuolen yksin tai yhdessä lähipiirinsä kanssa välittömästi tai välillisesti omistama osuus toisen osapuolen pääomasta tai äänimäärästä on yli 75 prosenttia.

Etuyhteyttä arvioidaan kohdan 1 ja 2 tilanteissa osakevaihdon toteuttamishetkellä, eli välittömästi ennen osakevaihtoa. Kohdan 3 tilanteessa etuyhteyttä arvioidaan välittömästi osakevaihdon toteuttamisen jälkeen, eikä mahdollisilla myöhemmillä omistusmuutoksilla ole vaikutusta ehtojen täyttymistä arvioitaessa. Jos etuyhteyttä koskevaa rajausta pyritään kiertämään, voidaan näihin keinotekoisiin tilanteisiin soveltaa yleisiä veronkiertosäännöksiä (HE 125/2025).

EVL 52 f §:n 5 momentissa ei määritellä lähipiirin käsitettä. Lain esitöissä (VaVM 19/2025) viitataan verotusmenettelystä annetun lain (VML) 31 §:n 4 momentin ja ulkomaisten väliyhteisöjen osakkaiden verotuksesta annetun lain 2 §:n esitöihin (HE 107/2006 vp ja HE 218/2018 vp). Niiden mukaan lähipiirillä tarkoitetaan henkilön aviopuolisoa tai häneen avioliitonomaisessa suhteessa olevaa henkilöä, sisarusta, sisar- ja velipuolta, henkilön ja hänen aviopuolisonsa tai häneen avioliitonomaisessa suhteessa olevan henkilön ylenevässä tai alenevassa polvessa olevaa sukulaista sekä mainittujen henkilöiden aviopuolisoita tai heihin avioliitonomaisessa suhteessa olevia henkilöitä.

Esimerkki alkaa

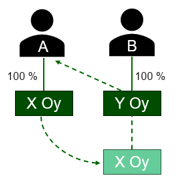

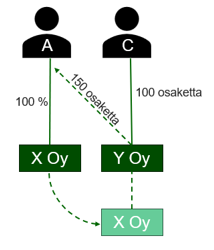

Esimerkki 7:

Luonnollinen henkilö A omistaa kokonaan konepajatoimintaa harjoittavan X Oy:n ja sijoitustoimintaa harjoittavan Y Oy:n osakekannan. Y Oy hankkii X Oy:n osakekannan ja antaa A:lle vastikkeeksi uusia osakkeitaan. Järjestelyyn sovelletaan EVL 52 f §:n osakevaihtoa koskevia säännöksiä.

Osakevaihdon osapuolet ovat hankkiva yhtiö Y Oy ja osakkeita luovuttanut osakkeenomistaja A. Koska osapuoli A omistaa välittömästi yli puolet osapuolen Y Oy:n pääomasta, osapuolet ovat etuyhteydessä toisiinsa (EVL 52 f §:n 5 momentti 1 kohta).

Esimerkki 8:

Toistensa lähipiiriin kuulumattomat luonnolliset henkilöt A ja B omistavat kumpikin 50 % sähköurakointitoimintaa harjoittavan X Oy:n kaikista osakkeista ja niiden tuottamasta äänimäärästä. A ja B perustavat Y Oy:n sijoitustoimintaa varten. Y Oy hankkii X Oy:n osakekannan ja antaa A:lle ja B:lle vastikkeeksi uusia osakkeitaan. Järjestelyyn sovelletaan EVL 52 f §:n osakevaihtoa koskevia säännöksiä.

Osakevaihdon osapuolet ovat hankkiva yhtiö Y Oy ja osakkeita luovuttaneet osakkeenomistajat A ja B yhdessä. Koska osakevaihdon osapuoli (A ja B yhdessä) omistaa osakevaihdon toteuttamishetkellä välittömästi yli puolet Y Oy:n osakekannasta, osapuolet ovat etuyhteydessä toisiinsa (EVL 52 f §:n 5 momentti 1 kohta).

Esimerkki 9:

Luonnollinen henkilö A omistaa kokonaan sähköurakointitoimintaa harjoittavan X Oy:n osakekannan. A:n veli B omistaa kokonaan talotekniikan urakointia harjoittavan Y Oy:n osakekannan. Y Oy hankkii X Oy:n osakekannan ja antaa A:lle vastikkeeksi uusia osakkeitaan. Järjestelyyn sovelletaan EVL 52 f §:n osakevaihtoa koskevia säännöksiä.

Osakevaihdon osapuolet ovat hankkiva yhtiö Y Oy ja osakkeita luovuttanut osakkeenomistaja A. Koska osapuoli A omistaa lähipiiriinsä kuuluvan B:n kanssa välittömästi yli puolet Y Oy:n pääomasta, osapuolet ovat etuyhteydessä toisiinsa (EVL 52 f §:n 5 momentti 1 kohta).

Esimerkki 10:

Luonnollinen henkilö A omistaa kokonaan holdingyhtiö Z Oy:n osakekannan. Z Oy omistaa kokonaan sähköurakointitoimintaa harjoittavan X Oy:n. A:n puoliso B omistaa talotekniikan urakointia harjoittavan Y Oy:n kaikista osakkeista ja niiden tuottamasta äänimäärästä 60 prosenttia ja A:n ja B:n lähipiiriin kuulumaton C 40 prosenttia. Y Oy hankkii X Oy:n osakekannan ja antaa Z Oy:lle vastikkeeksi uusia osakkeitaan. Kaikkien osakkeiden äänimäärä on sama. Järjestelyyn sovelletaan EVL 52 f §:n osakevaihtoa koskevia säännöksiä.

Osakevaihdon osapuolet ovat hankkiva yhtiö Y Oy ja osakkeita luovuttanut osakkeenomistaja Z Oy. Koska kolmas osapuoli A omistaa lähipiiriinsä kuuluvan B kanssa yhdessä välittömästi yli puolet molempien osakevaihdon osapuolten pääomasta, osapuolet ovat etuyhteydessä toisiinsa (EVL 52 f §:n 5 momentti 2 kohta).

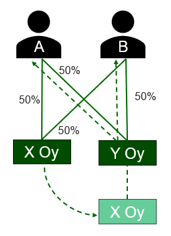

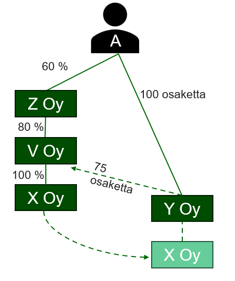

Esimerkki 11:

Luonnollinen henkilö A omistaa kokonaan talotekniikan urakointia harjoittavan Y Oy:n osakekannan (100 osaketta) ja 60 prosenttia Z Oy:n osakekannasta. Z Oy omistaa 80 prosenttia V Oy:stä, joka omistaa 100 prosenttia sähköurakointitoimintaa harjoittavan X Oy:n osakekannasta. Y Oy hankkii V Oy:n omistamat X Oy:n osakkeet ja antaa V Oy:lle vastikkeeksi 75 uutta osakettaan. Järjestelyn jälkeen V Oy omistaa siten 43 prosenttia (75 / (100 + 75)) Y Oy:n osakekannasta. Kaikkien osakkeiden äänimäärä on sama. Järjestelyyn sovelletaan EVL 52 f §:n osakevaihtoa koskevia säännöksiä.

Osakevaihdon osapuolet ovat hankkiva yhtiö Y Oy ja osakkeita luovuttanut osakkeenomistaja V Oy. Koska osakevaihdon toteuttamishetkellä kumpikaan osapuoli ei omista toisen osapuolen osakekannasta yli 50 prosenttia, osapuolet eivät ole etuyhteydessä toisiinsa EVL 52 f §:n 5 momentin 1 kohdan perusteella.

A omistaa osakevaihdon toteuttamishetkellä välittömästi yli puolet Y Oy:n osakekannasta, mutta välillisesti ainoastaan 48 prosenttia (60 % x 80 %) V Oy:n osakekannasta. Siten A ei kolmantena osapuolena omista välittömästi tai välillisesti yli puolia molempien osakevaihdon osapuolten osakkeista, eivätkä osapuolet ole yhteydessä toisiinsa EVL 52 f §:n 5 momentin 2 kohdankaan perusteella.

Myöskään EVL 52 f §:n 5 momentin 3 kohdan edellytykset eivät täyty, sillä osakevaihdon seurauksena osapuoli V Oy omistaa ainoastaan 43 prosenttia (≤ 75 %) toisen osapuolen Y Oy:n osakekannasta. Siten osakevaihdon osapuolet eivät ole etuyhteydessä toisiinsa.

Esimerkki 12:

Luonnollinen henkilö A omistaa kokonaan sähköurakointitoimintaa harjoittavan X Oy:n osakekannan ja A:n lähipiiriin kuulumaton C omistaa kokonaan talotekniikan urakointia harjoittavan Y Oy:n osakekannan (100 osaketta). Y Oy hankkii X Oy:n osakekannan ja antaa A:lle vastikkeeksi 150 uutta osakettaan. Järjestelyn jälkeen A omistaa siten 60 prosenttia (150 / (100 + 150)) Y Oy:n osakekannasta. Kaikkien osakkeiden äänimäärä on sama. Järjestelyyn sovelletaan EVL 52 f §:n osakevaihtoa koskevia säännöksiä.

Osakevaihdon osapuolet ovat hankkiva yhtiö Y Oy ja osakkeita luovuttanut osakkeenomistaja A. Koska osakevaihdon seurauksena A:n omistama osuus Y Oy:n osakekannasta ei ole yli 75 prosenttia, osapuolet eivät ole etuyhteydessä toisiinsa EVL 52 f §:n 5 momentin 3 kohdan perusteella. Etuyhteys ei muodostu myöskään EVL 52 f §:n 5 momentin 1 tai 2 kohdan perusteella, joten osapuolet eivät ole etuyhteydessä toisiinsa.

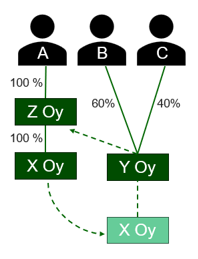

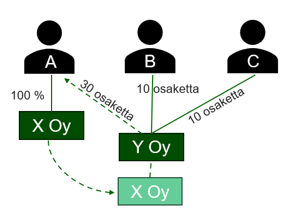

Esimerkki 13:

Luonnollinen henkilö A omistaa kokonaan sähköurakointitoimintaa harjoittavan X Oy:n osakekannan. A:n veli B ja A:n lähipiiriin kuulumaton C omistavat kumpikin 50 prosenttia (10 osaketta) talotekniikan urakointia harjoittavan Y Oy:n osakekannasta. Y Oy hankkii X Oy:n osakekannan ja antaa A:lle vastikkeeksi 30 uutta osakettaan. Kaikkien osakkeiden äänimäärä on sama. Järjestelyyn sovelletaan EVL 52 f §:n osakevaihtoa koskevia säännöksiä.

Osakevaihdon osapuolet ovat hankkiva yhtiö Y Oy ja osakkeita luovuttanut osakkeenomistaja A. Koska osapuoli A ei omista ennen osakevaihtoa yhdessä lähipiirinsä kanssa välittömästi yli puolia Y Oy:n pääomasta, osapuolet eivät ole etuyhteydessä toisiinsa EVL 52 f §:n 5 momentin 1 kohdan perusteella. Tilanteessa ei ole myöskään kolmatta osapuolta, joka omistaisi yksin tai yhdessä lähipiirinsä kanssa välittömästi tai välillisesti yli puolet molempien osakevaihdon osapuolten osakkeista (EVL 52 f §:n 5 momentin 2 kohta).

EVL 52 f §:n 4 momentin 3 kohdan edellytykset täyttyvät, sillä osakevaihdon seurauksena osapuoli A omistaa lähipiirinsä kanssa 80 prosenttia (> 75 %) toisen osapuolen Y Oy:n osakekannasta. Siten osakevaihdon osapuolet ovat etuyhteydessä toisiinsa.

Esimerkki päättyy

EVL 52 f § ei suoraan määrittele riippumattomien osapuolten välisessä osakevaihdossa tai ennen 1.1.2026 toteutetussa etuyhteysosakevaihdossa vaihdon kohteena olevien osakkeiden hankintamenoa. Osakevaihto ei ole yleisseuraanto ja osakkeet hankkivan yhtiön kannalta kyseessä on osakeanti apporttiomaisuutta vastaan. Hankitut osakkeet voidaan erityissäännöksen puuttuessa arvostaa yhtiön verotuksessa käypään arvoon siitä riippumatta, mikä niiden arvoksi merkitään kirjanpidossa (KHO 2002:81).

Sekä etuyhteydessä olevien osapuolten välisissä että riippumattomien osapuolten välisissä osakevaihdoissa hankintamenoon luetaan lisäksi osakkeiden hankinnasta aiheutuneet menot. Muun muassa hankkivan yhtiön maksama varainsiirtovero on tällainen osakkeiden hankinnasta aiheutunut meno.

3.3 Muita osakevaihdon verovaikutuksia

Osakevaihtoa koskevat säännökset eivät koske osakevaihdon kohteena olevan yhtiön verotusta. Sekä kohdeyhtiö että hankkiva yhtiö saattavat menettää osakevaihdon seurauksena oikeutensa vanhojen tappioiden vähentämiseen. Näin tapahtuu, jos yli puolet yhtiön osakkeista vaihtaa omistajaa osakevaihdon yhteydessä. Tappioiden vähentämiseen voidaan hakea poikkeuslupa osakevaihdon jälkeen, kun tappiollisen yhtiön toimintaa jatketaan konsernin osana. Omistajanvaihdoksen tapahtumista ja poikkeusluvan myöntämisedellytyksiä käsitellään tarkemmin Verohallinnon ohjeessa Vahvistettu tappio ja omistajanvaihdos.

Konserniavustuksen antaminen edellyttää, että konsernisuhde on kestänyt koko verovuoden. Osakevaihdon yhteydessä tapahtuva omistajanvaihdos voi sen takia vaikuttaa yhtiöiden mahdollisuuteen antaa ja vastaanottaa konserniavustusta. Konserniavustuksen antamisedellytyksiä käsitellään tarkemmin Verohallinnon ohjeessa Konserniavustus.

Osakevaihdosta saattaa aiheutua kohdeyhtiölle esimerkiksi asiantuntijakuluja, joista on kerrottu tarkemmin Verohallinnon ohjeessa Osakkeiden hankintaan ja luovutukseen liittyvät asiantuntijapalkkiot yrityksen tuloverotuksessa

Osakevaihdon yhteydessä voidaan merkitä varoja sijoitetun vapaan oman pääoman rahastoon. Sijoitetun vapaan oman pääoman rahastoon kirjattua vastikeosakkeiden merkintähintaa pidetään TVL 45 a §:ssä tarkoitettuna pääomansijoituksena (KHO 2016:103), joten sen jakaminen voidaan lainkohdassa asetettujen edellytysten täyttyessä verottaa luovutuksena. Varojen jaon verotusta käsitellään tarkemmin Verohallinnon ohjeessa Vapaan oman pääoman rahaston varojenjako verotuksessa.

4 Luonnollisen henkilön maastapoistumisverotus

Osakevaihdon maastapoistumisverotusta koskevia säännöksiä sovelletaan, jos osakevaihdossa vastikeosakkeita saanut henkilö muuttaa ETA-alueen ulkopuolelle (EVL 52 f §:n 3 momentti) tai luovuttaa osakevaihdossa saamiaan osakkeita asuessaan toisessa ETA-alueeseen kuuluvassa valtiossa (EVL 52 f §:n 4 momentti). Säännösten mukaisissa tilanteissa osakevaihdossa verottamatta jätetty luovutusvoitto verotetaan Suomessa verovelvollisen tulona.

Jos vastikeosakkeet saanut luonnollinen henkilö siirtyy muussa kuin ETA-alueeseen kuuluvassa valtiossa asuvaksi ennen kuin viisi vuotta on kulunut sen verovuoden päättymisestä, jona osakevaihto tapahtui, osakevaihdossa syntynyt luovutusvoitto luetaan henkilön veronalaiseksi tuloksi. Samoin menetellään, jos luonnollinen henkilö on osakevaihdon jälkeen muuttanut toiseen ETA-alueeseen kuuluvaan valtioon ja henkilö tuon valtion kansallisen lainsäädännön tai valtion solmiman verosopimuksen mukaan siirtyy asuvaksi muussa valtiossa kuin ETA-alueeseen kuuluvassa valtiossa ennen kuin viisi vuotta on kulunut sen verovuoden päättymisestä, jonka aikana osakevaihto on tapahtunut.

Maastapoistumisverotusta koskevia säännöksiä ei sovelleta, jos osakevaihdossa vastikkeita saanut luonnollinen henkilö muuttaa ETA-alueen sisällä. Maastapoistumisverotusta koskevien säännösten soveltamista rajoittaa myös Euroopan yhteisön ja sen jäsenvaltioiden sekä Sveitsin valaliiton välinen liikkuvuussopimus, jos muuttavaa henkilöä pidetään muuttohetkellä sopimuksessa tarkoitettuna itsenäisenä ammatinharjoittajana (KHO 2025:54).

Maastapoistumisverotusta koskevia säännöksiä sovelletaan myös, jos luonnollinen henkilö luovuttaa osakevaihdossa vastikkeeksi saamansa osakkeet sen jälkeen, kun hän on siirtynyt asumaan toisessa ETA-alueeseen kuuluvassa valtiossa ja luovuttaminen tapahtuu ennen kuin viisi vuotta on kulunut sen verovuoden päättymisestä, jonka aikana osakevaihto on tapahtunut. Tällöin osakevaihdossa syntynyt, mutta verottamatta jätetty luovutusvoitto luetaan sen verovuoden tuloksi, jona vastikeosakkeiden luovutus tapahtui.

Osakevaihdon yhteydessä syntynyttä luovutusvoittoa ei veroteta suomessa, jos henkilö muuttaa ETA-alueen ulkopuolelle tai muutettuaan toiseen ETA-alueeseen kuuluvaan valtioon luovuttaa vastikeosakkeet vasta sen jälkeen, kun on kulunut vähintään viisi vuotta sen verovuoden päättymisestä, jonka aikana osakevaihto tapahtui.

Osakevaihdossa syntynyt tappio ei realisoidu EVL 52 f §:n 3 ja 4 momentissa tarkoitetussa tilanteessa.

5 Veron kiertäminen yritysjärjestelyiden yhteydessä

Yritysjärjestelyyn voidaan EVL 52 h §:n nojalla olla soveltamatta EVL 52–52 g §:ien säännöksiä, jos on ilmeistä, että sulautumisen, jakautumisen, liiketoimintasiirron tai osakevaihdon yksinomaisena tai yhtenä pääasiallisista tarkoituksista on veron kiertäminen tai veron välttäminen.

EVL 52 h § perustuu yritysjärjestelydirektiivin 15 artiklaan. Yritysjärjestelydirektiivin tarkoituksena on poistaa verotuksellisia esteitä yritystoiminnan järjestelyiltä Euroopan unionin alueella vaarantamatta kuitenkaan jäsenvaltioiden taloudellisia intressejä. Veron kiertämistä koskevan EVL 52 h §:n tarkoitus ei ole estää normaalia verosuunnittelua, vaan torjua yritysjärjestelysäännöksiin sisältyvien etujen myöntäminen silloin, kun verotukselliset tekijät ovat yksinomainen tai yksi pääasiallisista tarkoituksista koko järjestelylle.

EVL 52 h §:n tulkinnassa on otettava huomioon yritysjärjestelydirektiivi, direktiivin tarkoitus sekä direktiivin soveltamista koskeva EUT:n ratkaisukäytäntö. Ratkaisukäytännön mukaan kussakin tapauksessa on tutkittava järjestely kokonaisuudessaan, kun kansalliset viranomaiset valvovat sitä, onko järjestelyn ainoana tai yhtenä pääasiallisena tarkoituksena veropetos tai veron kiertäminen (katso esimerkiksi C-28/95 Leur-Bloem ja C-126/10 Foggia).

Tuomion C-126/10, Foggia, mukaan yritysjärjestelydirektiivin 15 artiklan 1 kohdan a alakohdan säännös heijastaa unionin oikeuden yleistä periaatetta, jonka mukaan oikeuden väärinkäyttö on kiellettyä. Unionin lainsäädännön soveltamista ei voida laajentaa väärinkäyttönä pidettäviin menettelytapoihin eli toimiin, joita ei toteuteta tavanomaisen liiketoiminnan yhteydessä vaan yksinomaan unionin oikeudessa säädettyjen etujen väärinkäyttämiseksi.

Tuomiossa C-28/95, Leur-Bloem, EUT totesi muun muassa, että jäsenvaltiot voivat yritysjärjestelydirektiiviin 15 artiklan 1 kohdan a alakohtaan perustuen säätää sellaisesta olettamasta, että jos liiketoimia ei ole suoritettu hyväksyttävistä taloudellisista syistä, kyseessä on veropetos tai veron kiertäminen. Korkeimman hallinto-oikeuden ennakkopäätöksessä KHO 2017:78 on kuitenkin todettu, että direktiiviä ei voida asiassa C-126/10, Foggia, annettu tuomio huomioon ottaen tulkita niin, että verovelvollisen esittämien liiketaloudellisten perusteiden ohuus loisi tällaisen olettaman.

Veron kiertämistä koskeva EVL 52 h §:n säännös voi siten tulla sovellettavaksi vain, jos kysymys on EUT:n oikeuskäytännössä tarkoitetusta oikeuden väärinkäytöstä. Säännöstä ei sen vuoksi voida soveltaa, jos järjestelyssä ei synny konkreettisia ja järjestelmälle vieraita veroetuja. Tällainen järjestelmälle vieras veroetu ei oikeuskäytännön perusteella ole esimerkiksi sulautuvan yhteisön tappioiden siirtyminen vastaanottavalle yhteisölle TVL 123 §:n 2 momentin nojalla (KHO 2013:126, KHO 2025:37) eikä osinkojen verokohtelun muuttuminen tai hankkivan yhtiön nettovarallisuuden kasvaminen osakevaihdon seurauksena (KHO 2017:78). Näitä on pidettävä tavanomaisina seuraamuksina veroneutraalissa yritysjärjestelyssä.

Sen sijaan esimerkiksi osakevaihdossa kohdeyhtiön osakkeiden hankintamenojen kasvattamisen muodossa tapahtuvan lopullisen veroedun kerryttäminen voidaan katsoa konkreettiseksi ja järjestelmälle vieraaksi veroeduksi, kun kohdeyhtiön osakkeet on tarkoitus luovuttaa edelleen (KHO 2021:65). Järjestelmälle vieraana veroetuna on pidetty myös osakkaiden käytössä olevan asunnon siirtymistä jakautumisessa asunto-osakeyhtiölle siten, että asuntoa on voitu jakautumisen jälkeen käyttää osakkaiden asumiseen ilman vuokranmaksuvelvollisuutta (KHO 2013:44).

Jos omaisuuden arvonnousu pysyy verotuksen piirissä, siirtymistä joissakin tapauksissa edullisempien laskentasääntöjen piiriin ei ainakaan yleisesti ole pidettävä EVL 52 h §:n soveltamisen automaattisesti laukaisevana seikkana (KHO 2022:79, katso myös ennakkopäätöksen KHO 2013:44 perustelut). Esimerkiksi jakautuminen, jonka seurauksena luovutusvoiton laskemisessa voidaan käyttää TVL 46 §:n 1 momentissa tarkoitettua hankintameno-olettamaa alkuperäisen, hankintameno-olettamaa pienemmän hankintamenon sijaan, ei merkitse omaisuuden arvonnousun poistumista kokonaan verotuksen piiristä, eikä konkreettisia ja järjestelmälle vieraita veroetuja tällaisessa tilanteessa lähtökohtaisesti synny (KHO 2022:79).

Jos järjestelyssä syntyy konkreettisia ja järjestelmälle vieraita veroetuja, on järjestelylle esitettyjä liiketaloudellisia perusteita punnittava veroetuja vasten sen selvittämiseksi, onko veron kiertäminen tai välttäminen ollut lain tarkoittamalla tavalla järjestelyn pääasiallisena tai yhtenä pääasiallisista tarkoituksista (katso esimerkiksi KHO 2021:65, KHO 2017:78 sekä C-126/10, Foggia).

Hyväksyttävän taloudellisen syyn käsitettä on EUT:n ratkaisukäytännön mukaan tulkittava siten, että sillä tarkoitetaan muuta kuin pelkän verotuksellisen edun, kuten horisontaalisen tappiontasauksen, tavoittelua. Hyväksyttävinä liiketaloudellisina perusteina voidaan järjestelystä riippuen pitää esimerkiksi konsernirakenteen uudelleenjärjestämistä, synergiaetuja, yrityskoon kasvattamista, yrityksen myyntikuntoon saattamista, yrityksen oston jälkeistä sopeuttamista konserniin, uusien osakkaiden saamisen varmistamista, henkilöstön sitouttamista, sukupolvenvaihdoksen helpottamista ja rahoitusjärjestelyjä. Myös sitä, että yritysjärjestely johtaa toimeen osallistuvien yhtiöiden toimintojen uudelleenjärjestelyyn, voidaan pitää lähtökohtaisesti hyväksyttävänä liiketaloudellisena syynä.

Yritysjärjestely voi yhdessä sitä tosiasiallisesti edeltävien tai seuraavien toimien kanssa muodostaa verotuksen näkökulmasta kokonaisuuden. Tällaiseen kokonaisuuteen voi tapauskohtaisen kokonaisharkinnan perusteella soveltua edellä kuvattujen edellytysten täyttyessä EVL 52 h §:n veron kiertämistä koskeva säännös.

Eri toimien muodostamaan kokonaisuuteen voidaan tapauskohtaisen kokonaisharkinnan perusteella puuttua myös verotusmenettelystä annetun lain (VML) 28 §:n yleisellä veron kiertämistä koskevalla säännöksellä, jos olosuhteelle tai toimenpiteelle on annettu sellainen oikeudellinen muoto, joka ei vastaa asian varsinaista luonnetta tai tarkoitusta, taikka jos kauppahinta, muu vastike tai suoritusaika on kauppa- tai muussa sopimuksessa määrätty taikka muuhun toimenpiteeseen on ryhdytty ilmeisesti siinä tarkoituksessa, että suoritettavasta verosta vapauduttaisiin.

Veron kiertämistä koskevat säännökset voivat tulla sovellettaviksi eri toimien muodostamaan kokonaisuuteen, vaikka yritysjärjestelyyn ei sovellettaisi EVL 52 h §:ää (katso esimerkiksi KHO 2014:66, jossa sovellettiin VML 28 §:ää osakkaiden saamiin etuuksiin).

Veron kiertämis- tai välttämistarkoitukseen voivat viitata esimerkiksi erilaisten keinotekoisten apuyhtiö- ja sivuliikerakenteiden käyttäminen, useat perättäiset yritysjärjestelytoimenpiteet tai liiketoimintasiirron tai osakkeiden vaihdon jälkeen tapahtuva siirrossa saatujen varojen tai osakkeiden nopea edelleen myynti (katso myös VaVM 49/1995, s. 2). Edellä mainitut toimet voivat antaa viitteitä veron välttämistarkoituksesta, mutta eivät sellaisenaan merkitse veron kiertämistä koskevien säännösten soveltamisedellytysten täyttymistä.

Esimerkiksi korkeimman hallinto-oikeuden ennakkopäätöksessä KHO 2021:65 oli tarkoituksena, että kohdeyhtiön osakkeet myydään osakkeiden vaihdon jälkeen. Päätöksessä todettiin, että osakevaihto oli vain välivaihe järjestelyssä, jonka pääasiallisena tarkoituksena ei ollut konsernin toiminnan kehittäminen rakennemuutoksen avulla, vaan vaihto-omaisuuteen kuuluvien kohdeyhtiön osakkeiden myyminen ja niiden hankintamenojen kasvattamisen muodossa kertyvän lopullisen veroedun kerryttäminen.

Myös vastaanottavan yhtiön purkaminen jakautumisen jälkeen voi tietyissä olosuhteissa aiheuttaa sen, että jakautumisen yksinomaisena tai yhtenä pääasiallisista tarkoituksista katsotaan olevan veron kiertäminen tai veron välttäminen (katso esimerkiksi KHO 1999:63, jossa sovellettiin nykyistä EVL 52 h §:ää vastaavaa EVL 52 g §:ää). Kuitenkin jos jakautuminen on tehty aidosti liiketaloudellisin syin eikä jakautumista seuraavaa purkautumista ole suunniteltu etukäteen, purkautumiseen ei voida soveltaa VML 28 §:n veron kiertämistä tai VML 29 §:n peiteltyä osinkoa koskevia säännöksiä (KHO 2016:115).

Myöskään liiketoimintasiirtoon tai tämän jälkeiseen sulautumiseen ei ole sovellettu EVL 52 h tai VML 28 §:ää, kun liiketoimintasiirron tekevän yhtiön tappiot siirtyivät sulautumisessa vastaanottavana yhtiönä toimivalle emoyhtiölle (KHO 2025:37).

6 Osakkeiden vaihtaminen, johon ei sovelleta EVL 52 f §:ää

Osakkeiden vaihtamiseen ei voida soveltaa EVL 52 f §:ää, jos säännöksen edellytykset eivät täyty tai jos järjestelyyn sovelletaan EVL 52 h §:ää. Näissä tilanteissa kohdeyhtiön osakkeiden vaihtaminen katsotaan kohdeyhtiön osakkeita luovuttavan tahon verotuksessa luovutukseksi, jonka verokohtelu määräytyy osakkaan verotusta koskevien säännösten mukaan. Luovutettujen osakkeiden luovutushinnaksi katsotaan kohdeyhtiön osakkeiden käypä arvo vaihtohetkellä.

Kohdeyhtiön osakkeita luovuttavan luonnollisen henkilön tai kuolinpesän verotuksessa osakkeista saadut luovutusvoitot ovat lähtökohtaisesti veronalaista pääomatuloa ja luovutustappiot TVL 50 §:ssä säädetyin rajoituksin vähennyskelpoisia. Hankintamenon ja voiton hankkimisesta aiheutuneiden menojen yhteismäärän sijasta luovutusvoitto voidaan luonnollisten henkilöiden ja kuolinpesien verotuksessa TVL 46 §:n 1 momentin perusteella laskea vähentämällä luovutushinnasta niin sanottu hankintameno-olettama, kun luovutusvoitto verotetaan tuloverolain mukaan. Luonnollisen henkilön ja kuolinpesän saamien luovutusvoittojen ja -tappioiden tuloverolain mukaista verotusta käsitellään tarkemmin Verohallinnon ohjeessa Arvopaperien luovutusten verotus.

Esimerkki alkaa

Esimerkki 14

Luonnollinen henkilö A on ostanut 1 000 kappaletta X Oy:n osakkeita vuonna 2012. Osakkeiden ostohinta on ollut 7 euroa osakkeelta eli yhteensä 7 000 euroa. X Oy:n ulkona olevien osakkeiden lukumäärä on 2 000 ja kaikki osakkeet ovat samanlajisia.

Y Oy hankkii vuonna 2023 A:n omistamat X Oy:n osakkeet ja antaa vastikkeena A:lle liikkeeseen laskemiaan uusia osakkeita. Järjestelyyn ei sovelleta EVL 52 f §:ää, koska järjestelyn myötä Y Oy:n omistamat X Oy:n osakkeet eivät tuota äänimäärän enemmistöä X Oy:ssä.

Koska järjestelyyn ei sovelleta EVL 52 f §:ää, osakkeiden vaihto katsotaan luovutukseksi A:n verotuksessa. Luovutushinta on vaihdossa saatujen osakkeiden käypä arvo luovutushetkellä. A:n luovuttamien X Oy:n osakkeiden käypä arvo luovutushetkellä on 40 000 euroa.

A:lle muodostuva luovutusvoitto todellista hankintahintaa käyttäen on 33 000 euroa (40 000 euroa – 7 000 euroa). A on omistanut X Oy:n osakkeet luovutushetkellä vähintään 10 vuoden ajan, joten hankintameno-olettama on TVL 46 §:n 1 momentin mukaan 40 prosenttia luovutushinnasta eli 40 000 eurosta, jolloin olettaman suuruudeksi muodostuu 16 000 euroa (40 000 euroa x 40 %). Kun luovutushinnasta 40 000 eurosta vähennetään hankintameno-olettama 16 000 euroa, jää luovutusvoitoksi 24 000 euroa. Voitto verotetaan hankintameno-olettamaa käyttäen, koska se on A:lle edullisempaa.

A:n vaihdossa saamien Y Oy:n osakkeiden hankinta-ajankohtaan vaikuttaa se, onko A omistanut ennen osakkeiden vaihtoa Y Oy:n osakkeita. Jos A on omistanut Y Oy:n osakkeita ennen osakkeiden vaihtoa, vastikeosakkeet katsotaan hankituiksi samaan aikaan kuin A:n aiemmin omistetut Y Oy:n osakkeet siltä osin kuin vastikeosakkeet on merkitty aiemman omistuksen suhteessa. Muilta osin vastikeosakkeet katsotaan hankituksi vaihtohetkellä. Jos A ei ole ennen osakkeiden vaihtoa omistanut Y Oy:n osakkeita, vastikeosakkeiden hankinta-ajankohdaksi katsotaan vaihtoajankohta. A:n verotuksessa osakkeiden vaihdossa saatujen Y Oy:n osakkeiden hankintameno on niiden vaihtohetken käypä arvo eli yhteensä 40 000 euroa.

Y Oy:n verotuksessa hankittujen X Oy:n osakkeiden hankinta-ajankohta on osakkeiden vaihtohetki ja hankintameno 40 000 euroa.

Esimerkki päättyy

Jos kohdeyhtiön osakkeita luovuttaneen osakkaan verotuksessa luovutukseen sovelletaan elinkeinoverolakia, osakkeiden omaisuuslaji vaikuttaa kohdeyhtiön osakkeiden luovutuksen verotukseen. Osakkeiden luovutusten verotusta yhteisöjen elinkeinotulon verotuksessa käsitellään tarkemmin Verohallinnon ohjeissa Yhteisön käyttöomaisuusosakkeiden luovutusten verokohtelu ja Eräiden yhteisöjen tulolähdejaon poistaminen.

Esimerkki alkaa

Esimerkki 15

A Oy:n verotuksessa sovelletaan sen yhteisömuodon perusteella (EVL 1 §:n 2 momentti) elinkeinoverolakia. A Oy on ostanut 1 000 kappaletta X Oy:n osakkeita vuonna 2012. Osakkeiden ostohinta on ollut 70 euroa osakkeelta eli yhteensä 70 000 euroa. X Oy:n ulkona olevien osakkeiden lukumäärä on 2 000 ja kaikki osakkeet ovat samanlajisia.

Z Oy hankkii vuonna 2023 A Oy:n omistamat X Oy:n osakkeet ja antaa vastikkeena A Oy:lle liikkeeseen laskemiaan uusia osakkeita. Järjestelyyn ei sovelleta EVL 52 f §:ää, koska järjestelyn myötä Z Oy:n omistamat X Oy:n osakkeet eivät tuota äänimäärän enemmistöä X Oy:ssä.

Koska järjestelyyn ei sovelleta EVL 52 f §:ää, osakkeiden vaihto katsotaan luovutukseksi A Oy:n verotuksessa. Luovutushinta on vaihdossa saatujen osakkeiden käypä arvo luovutushetkellä. A Oy:n luovuttamien X Oy:n osakkeiden käypä arvo luovutushetkellä on 40 000 euroa. Osakkeet kuuluvat A Oy:n muun omaisuuden omaisuuslajiin.

X Oy:n osakkeiden luovutushinta on 40 000 euroa ja hankintameno 70 000 euroa, joten luovutuksesta syntyy luovutustappiota 30 000 euroa. Muuhun omaisuuteen kuuluvien muiden kuin kiinteistö- ja asunto-osakeyhtiön osakkeiden ja yhtymäosuuksien hankintamenon vähentämistä on rajoitettu. EVL 8 a §:n perusteella X Oy:n osakkeiden luovutuksesta syntynyt tappio on A Oy:n verotuksessa vähennyskelpoinen vain muun omaisuuden luovutuksesta syntyneistä veronalaisista voitoista verovuonna ja viitenä seuraavana verovuonna. A Oy ei siten saa vähentää luovutustappiota elinkeinotoiminnan tuloistaan. A Oy:llä ei ole myöskään verovuonna muun omaisuuden luovutuksesta syntyneitä veronlaisia voittoja, joista X Oy:n osakkeiden luovutuksesta syntynyt tappio voisi tulla vähennettäväksi.

A Oy:n vaihdossa saamien Z Oy:n osakkeiden hankinta-ajankohtaan vaikuttaa se, onko A Oy omistanut ennen osakkeiden vaihtoa Z Oy:n osakkeita. Jos A Oy on omistanut Z Oy:n osakkeita ennen osakkeiden vaihtoa, vastikeosakkeet katsotaan hankituiksi samaan aikaan kuin A Oy:n aiemmin omistetut Z Oy:n osakkeet siltä osin kuin vastikeosakkeet on merkitty aiemman omistuksen suhteessa. Muilta osin vastikeosakkeet katsotaan hankituksi vaihtohetkellä. Jos A Oy ei ole ennen osakkeiden vaihtoa omistanut Z Oy:n osakkeita, vastikeosakkeiden hankinta-ajankohdaksi katsotaan vaihtoajankohta. A Oy:n verotuksessa osakkeiden vaihdossa saatujen Z Oy:n osakkeiden hankintameno on niiden vaihtohetken käypä arvo eli yhteensä 40 000 euroa.

Z Oy:n verotuksessa hankittujen X Oy:n osakkeiden hankinta-ajankohta on osakkeiden vaihtohetki ja hankintameno on 40 000 euroa.

Esimerkki päättyy

7 Oikeuskäytäntöä

7.1 Kansallista oikeuskäytäntöä

Yleistä yritysjärjestelyistä

KHO 2021:36 X ja Y omistivat kokonaisuudessaan yhdysvaltalaisen A Corporationin ja suomalaisen B Oy:n osakekannat. A Corporationin oli tarkoitus sulautua rajat ylittävällä sulautumisella B Oy:öön Yhdysvaltojen paikallista yhtiölainsäädäntöä noudattaen. Sulautumisessa A Corporation siirtäisi kaikki varansa ja velkansa vastaanottavalle yhtiölle, ja sulautumista käsiteltäisiin Yhdysvalloissa yleisseuraantona ilman selvitystilamenettelyä. Yhdysvalloissa toimitettavassa verotuksessa A Corporationin sulautuminen B Oy:öön katsottiin veroneutraaliksi uudelleenjärjestelyksi.

Asiassa oli kysymys siitä, voitiinko X:n ja Y:n verotuksissa soveltaa elinkeinotulon verottamisesta annetun lain 52 b §:n 4 momenttia. Korkein hallinto-oikeus katsoi toisin kuin keskusverolautakunta, ettei elinkeinotulon verottamisesta annetun lain sulautumista koskevien säännösten soveltamisen edellytyksenä ollut, että kyseessä oleva sulautuminen olisi Suomen osakeyhtiölain säännösten mukaisesti toteutettava sulautuminen. Asiassa ei siten voitu katsoa, ettei X:n ja Y:n verotuksissa voitu soveltaa elinkeinotulon verottamisesta annetun lain 52 b §:n 4 momenttia A Corporationin B Oy:öön tapahtuvan rajat ylittävän sulautumisen osalta sen vuoksi, ettei sulautumisessa ollut kysymys osakeyhtiölain 16 luvun 19 §:ssä tarkoitetusta sulautumisesta.

Keskusverolautakunnan antama ennakkoratkaisu kumottiin ja asia palautettiin keskusverolautakunnalle sen selvittämiseksi, täyttikö sulautuminen muilta osin elinkeinotulon verottamisesta annetun lain 52 a §:ssä säädetyt edellytykset.

KVL 310/1996 (KHO 10.10.1997 taltio 2531, ei muutosta) Suomalaisen yhtiön omistamien kanadalaisten yhtiöiden osakkeet vaihtuivat fuusion seurauksena uuden kanadalaisen yhtiön osakkeisiin. Vaikka sulautuvien yhtiöiden kotipaikat olivat Euroopan unionin jäsenvaltioiden ulkopuolella, sulautuvan yhtiön suomalaisen osakkeenomistajan verotuksessa sovellettiin elinkeinotulon verottamisesta annetun lain 52 b §:n 4 momentin säännöksestä ilmenevää periaatetta, jonka mukaan sulautuvan yhtiön osakkeenomistajan verotuksessa osakkeiden vaihtamista vastaanottavan yhtiön osakkeisiin ei pidetä osakkeiden luovutuksena.

KVL 38/2007 Suomalainen A Oy aikoi sulautua islantilaiseen emoyhtiöönsä, joka yhtiömuodoltaan vastasi osakeyhtiötä. Sulautumisessa A Oy:n kaikki varat ja velat jäivät liittymään islantilaisen emoyhtiön Suomeen muodostuvaan kiinteään toimipaikkaan. Sulautuminen oli tarkoitus toteuttaa fuusiodirektiivin (2005/56/EY) mukaisena absorptiosulautumisena. Direktiiviä sovelletaan Euroopan unionin jäsenvaltioiden lisäksi muissa Euroopan talousalueeseen kuuluvissa maissa. Elinkeinotulon verottamisesta annetun lain mukaan sulautumista koskevia säännöksiä voidaan soveltaa Euroopan unionin jäsenvaltioissa asuviin yhtiöihin. Kun kuitenkin otettiin huomioon Euroopan yhteisöjen perustamissopimuksen 43 artiklassa sekä Euroopan talousalueesta tehdyn sopimuksen 31 artiklassa säädetty sijoittautumisoikeus, sulautumiseen sovellettiin elinkeinotulon verottamisesta annetun lain 52 a–52 b §:stä ilmenevää jatkuvuusperiaatetta, vaikka vastaanottavan yhtiön kotipaikka sijaitsi muussa Euroopan talousalueen valtiossa kuin Euroopan unionin jäsenvaltiossa.

KHO 2012:24 Kun otettiin huomioon Euroopan unionin neuvoston direktiivin 2009/133/EY säännökset ja Euroopan unionin tuomioistuimen oikeuskäytäntö, voitiin tuloverolain mukaan verotettavaan yhtiöön soveltaa elinkeinotulon verottamisesta annetun lain 52 d §:n liiketoimintasiirtoa koskevasta säännöksestä ilmeneviä periaatteita.

Osakevaihtosäännöksen soveltamisala

KVL 219/1996 Samaan toiminnalliseen kokonaisuuteen kuuluivat A Oy, B Oy, C Ltd ja D AB. A Oy:n ja B Oy:n kotipaikka oli Suomessa, C Ltd:n Englannissa ja D AB:n Ruotsissa. Yhtiöillä oli yhteensä 27 henkilöosakasta useasta eri valtiosta. X omisti A Oy:stä 26,78 %, B Oy:stä 15,87 % ja C Ltd:stä 39 %. Vuonna 1996 perustettiin Englantiin A- Group Ltd,; josta oli tarkoitus tehdä A-konsernin emoyhtiö. Kun X ja em. yhtiöiden kaikki muut osakkaat tekivät osakevaihtoa koskevat sopimukset samana päivänä, jolloin A-Group Ltd saa omistukseensa osakevaihdon kohteena olevien yhtiöiden osakekannat, katsottiin Englannissa kotipaikan omaavan A-Group Ltd:n hankkivan sellaisen osuuden Suomessa kotipaikan omaavien A Oy:n ja B Oy:n sekä Englannissa kotipaikan omaavan C Ltd:n osakkeista, että sen omistamat osakkeet tuottavat enemmän kuin puolet näiden yhtiöiden kaikkien osakkeiden tuottamasta äänimäärästä. A-Group Ltd antoi vastikkeena puheena olevien yhtiöiden osakkeenomistajille liikkeeseen laskemiaan uusia osakkeita. Järjestelyä pidettiin ElinkVL 52 f §:ssä tarkoitettuna osakevaihtona ja X:n osakeluovutuksiin voitiin soveltaa TVL 45 §:n 2 momentin säännöstä.

KVL 303/1996 X Oy on maailmanlaajuisen konsernin emoyhtiö. X Oy omisti Alankomaissa kotipaikan omaavien X C Europe B.V:n ja A B.V:n osakekannat. Kun X C Europe B.V. hankki koko A B.V:n osakekannan ja antoi vastikkeena X Oy:lle liikkeelle laskemiaan uusia osakkeita ja kun X C Europe B.V. ja A B.V. ovat Euroopan yhteisön neuvoston direktiivin (90/434/ETY) 3 artiklan a kohdassa tarkoitettuja yhteisöjä, jotka ovat velvollisia suorittamaan yhteisöveroa, järjestelyä pidettiin ElinkVL:n 52 §:n 2 momentissa ja 52 f §:ssä tarkoitettuna osakevaihtona. Näin ollen A B.V:n osakkeiden luovutus ei ollut X Oy:n verotuksessa veronalainen luovutus.

KVL 166/1999 Ruotsalainen X Ab esitti suomalaisen Y Oy:n osakkaille vaihtotarjouksen, jonka kohteena olivat kaikki Y Oy:n osakkeet. X Ab ei omistanut lainkaan Y Oy:n osakkeita. Osakevaihtotarjouksen hyväksymiselle varattu tarjousaika oli noin kaksi kuukautta. X Ab oli varannut itselleen oikeuden jatkaa tarjousaikaa enintään 160 päivällä. 1) Jos henkilö A vaihtaisi omistamansa Y Oy:n osakkeet X Ab:n osakkeisiin ja X Ab vastaavasti hankkisi sanotut Y Oy:n osakkeet omistukseensa vasta vaihtotarjousajan jatkamisen tai sen edelleen jatkamisen yhteydessä, vaihtoon sovellettaisiin TVL 45 §:n ja EVL 52 f §:n osakevaihtoa koskevia säännöksiä, koska kyse oli samasta asiakokonaisuudesta. Säännöksiä voitiin soveltaa, vaikka X Ab olisi jo tullut omistamaan varsinaiseen vaihtotarjoukseen ja osakeantiin liittyen yli 90 % Y Oy:n osakkeista ja äänistä. 2) X Ab aikoi mahdollisesti tehdä vaihtotarjouksen jatkamisen sijasta jäljellä oleville osakkeenomistajille suunnatun, kokonaan uuden vaihtotarjouksen, kun yhtiö oli jo tullut omistamaan yli 90 % Y Oy:n osakkeista ja äänistä. Osakevaihtoa koskevat säännökset soveltuivat tähänkin vaihtoon, koska kyse oli samaan omaan kokonaisuuteen kuuluvasta toimenpiteestä.

KVL 114/2000 Hakijayhtiö omisti A Oy:n osakkeita. A Oy:n yhtiöjärjestyksen mukaan kukaan ei saanut äänestää enemmällä kuin 1/3 osalla kokouksessa edustetuista osakkeista. Uusi A Oy oli tehnyt A Oy:n osakkeenomistajille osakevaihtotarjouksen. Uuden A Oy:n oli tarkoitus vaihtaa liikkeeseen laskemiaan uusia osakkeita A Oy:n osakkeisiin ja hankkia näin vaihtotarjouksen kohteena olevan yhtiön äänivallasta yli 2/3:aa. Tällöin äänileikkurin huomioon ottamisen jälkeen osakkeet tuottivat kaikissa olosuhteissa enemmistön A Oy:n yhtiökokouksessa edustettuina olevien osakkeiden tuottamista äänistä. Jos hakijayhtiö vaihtoi omistamansa A Oy:n osakkeet Uuden A Oy:n liikkeeseen laskemiin uusiin osakkeisiin, yhtiön verotuksessa sovellettiin elinkeinotulon verottamisesta annetun lain 52 f §:ää.

KHO 22.1.2001 taltio 92 A Oy:n tarkoituksena oli suunnata X Oy:n osakkeenomistajille osakeanti, jonka maksuehtojen mukaan osakemerkintä voidaan tehdä vain apporttiomaisuutta vastaan. Apporttiomaisuus oli X Oy:n osakkeita. A Oy:n tarkoituksena oli osakevaihdolla hankkia yli 50 prosentin osuus X Oy:n osakekannasta. X Oy:n yhtiöjärjestyksen mukaan kullakin osakkaalla on yhtiökokouksessa yksi ääni kutakin omistamaansa osaketta kohti kuitenkin siten, ettei kukaan omasta ja toisen puolesta saa äänestää suuremmalla äänimäärällä kuin yhdellä viidesosalla kokouksessa edustetusta äänimäärästä. Katsottiin, että äänivallan käytön rajoituksesta johtuen järjestelyä ei voida pitää elinkeinotulon verottamisesta annetun lain 52 f §:n mukaisena osakevaihtona, jossa edellytetään osakeyhtiön hankkivan sellaisen osuuden toisen osakeyhtiön osakkeista, että sen omistamat osakkeet tuottavat enemmän kuin puolet toisen yhtiön kaikkien osakkeiden tuottamasta äänimäärästä.

KVL 115/2001 (KHO 9.1.2003 taltio 14, ei muutosta.) X Oy:n osakkeet jakautuivat kahteen sarjaan, joista A-osakkeet oikeuttivat 20 ääneen ja B-osakkeet yhteen ääneen. Hakijat omistivat lähes kaikki A-osakkeet ja noin puolet B-osakkeista. Y Oy aikoi hankkia omistukseensa X Oy:n koko osakekannan. Y Oy teki julkisen ostotarjouksen B-osakkeista. Samanaikaisesti Y Oy aikoi hankkia kaikki X Oy:n A-osakkeet ja antaa vastikkeena osakkeenomistajille liikkeeseen laskemiaan uusia osakkeita. Näitä järjestelyjä, joilla Y Oy hankkisi X Oy:n osakkeet, oli pidettävä yhtenä kokonaisuutena. Koska hakijoille B- sarjan osakkeista maksettava rahavastikkeen määrä ylittäisi EVL 52 f §:ssä tarkoitetun 10 %:n enimmäismäärän, osakkeiden hankkiminen ei tapahtuisi EVL 52 f §:ssä tarkoitetulla tavalla osakevaihtona. Jos hakijat vaihtaisivat omistamansa X Oy:n A-osakkeet Y Oy:n liikkeelle laskemiin uusiin osakkeisiin, osakkeiden vaihtoa pidettäisiin hakijoiden verotuksessa luovutuksena.

KVL 6/2003 A Oy korotti osakepääomaansa suuntaamalla osakeannin X Oy:lle ja kuudelle muulle yhtiölle siten, että kullakin yhtiöllä oli oikeus merkitä A Oy:n uusia osakkeita luovuttamalla A Oy:lle apporttina omistamansa seitsemän kohdeyhtiön osakkeet. Kohdeyhtiöistä kaksi oli ottanut vaihtovelkakirjalainaa osakkainaan olevilta yhtiöiltä. Antiehtojen mukaan kunkin osakkeita merkitsevän yhtiön tuli luovuttaa omistamiensa osakkeiden ohella myös hallussaan olevat vaihtovelkakirjat apporttina A Oy:lle.

Osakkeiden luovutukseen A Oy:lle sovellettiin osakevaihtoa koskevaa säännöstä, kun A Oy hankki sellaisen määrän kohdeyhtiöiden osakkeita, että sen omistamat osakkeet tuottivat osakevaihtohetkellä enemmän kuin puolet kohdeyhtiöiden kaikkien osakkeiden tuottamasta äänimäärästä.

Vaihtovelkakirjoja ei otettu osakevaihdossa huomioon äänten enemmistöä laskettaessa, kun niitä ei ollut osakevaihtohetkeen mennessä konvertoitu osakkeiksi. Vaihtovelkakirjojen konvertoinnilla järjestelyn jälkeen ei ollut vaikutusta osakevaihtosäännöksen soveltamiseen. Vaihtovelkakirjojen apporttisijoitusta A Oy:öön käsiteltiin verotuksessa osakevaihdosta erillisenä vaihtoon rinnastettavana tapahtumana.

Kohdeyhtiöiden yhtiöjärjestyksiin sisältyvät äänioikeusrajoitukset oli tarkoitus poistaa ennen kuin apporttiomaisuuden omistusoikeus siirtyi A Oy:lle. Jos äänivaltarajoituksia ei saatu poistettua, mutta A Oy hankki kohdeyhtiöiden osakkeista sellaisen määrän, että sillä oli äänivaltarajoitus huomioon ottaen kaikissa oloissa tosiasiallinen äänten enemmistö kohdeyhtiöiden yhtiökokouksessa, niin osakkeiden vaihtoon sovellettiin EVL 52 f §:n säännöksiä osakevaihdosta.

KHO 2003:13 Jos T AB (publ.) lunasti arvopaperimarkkinalain 6 luvun 6 §:n ja/tai osakeyhtiölain 14 luvun 19 §:n nojalla sellaisen S Oyj:n osakkeenomistajan omistamat S Oyj:n osakkeet, joka ei hyväksy T AB (publ.:n) julkista osakevaihtotarjousta, maksettavaa lunastusvastiketta tai arvopaperimarkkinalain sanotun pykälän 5 momentin perusteella maksettavaa hyvitystä ei oteta huomioon laskettaessa elinkeinotulon verottamisesta annetun lain 52 f §:ssä tarkoitettua rahavastiketta.

KVL 2005/70 (KHO 21.4.2006 taltio 943, ei muutosta) A Oy, joka ei harjoittanut elinkeinotoimintaa, aikoi hankkia sellaisen osuuden B Oy:n osakkeista, että sen omistamat osakkeet tuottavat enemmän kuin puolet B Oy:n kaikkien osakkeiden tuottamasta äänimäärästä, ja antaa vastikkeena B Oy:n osakkeenomistajille liikkeeseen laskemiaan uusia osakkeitaan. Järjestelyä oli pidettävä osakevaihtona huolimatta siitä, että osakkeet hankkiva yhtiö ei harjoittanut elinkeinotoimintaa. B Oy:n osakkaan verotuksessa sovellettiin TVL 45 §:n 2 momentin säännöstä osakevaihdosta.

KVL 49/2008 X Oy harjoitti arvopaperikauppaa ja sijoitustoimintaa. A ja eräät muut yksityishenkilöt omistivat 52 prosenttia X Oy:n osakkeista. Heidän tarkoituksenaan oli luovuttaa omistamansa X Oy:n osakkeet kokonaan omistamalleen Y Oy:lle osakevaihdolla. Vastikkeeksi he saivat Y Oy:n liikkeelle laskemia uusia osakkeita. Tämän jälkeen X Oy:n oli tarkoitus jakaa lähes kaikki voitonjakokelpoiset varansa osinkona osakkeenomistajilleen. Järjestely liittyi X Oy:n harjoittaman liiketoiminnan uudelleenjärjestelyyn ja järjestelylle oli olemassa liiketaloudelliset syyt. Y Oy aikoi jatkaa osingonjaossa saamillaan varoilla sijoitustoimintaa ja arvopaperikauppaa. Y Oy:n ei ollut tarkoitus luovuttaa osakevaihdossa saamiaan X Oy:n osakkeita eteenpäin. Osinkoa, jonka X Oy jakoi osakevaihdon jälkeen, ei näissä olosuhteissa pidetty vastikkeena osakevaihdossa Y Oy:lle luovutetuista X Oy:n osakkeista. A:n verotuksessa osakkeiden vaihtoon sovellettiin tuloverolain 45 §:n 2 momentin ja elinkeinotulon verottamisesta annetun lain 52 f §:n säännöksiä osakevaihdosta.

KVL 42/2009 Kahden henkilöomistajaperheen omistama A Oy harjoitti maataloutta ja yhtiön verotus oli toimitettu maatilatalouden tuloverolain mukaisesti. A Oy:n oli tarkoitus jakaa yhtiön omistamat maa-alueet, rakennukset ja muu omaisuus puoliksi kahdelle osakeyhtiölle. Järjestely oli tarkoitus tehdä niin, että A Oy purkautuisi selvitysmenettelyttä siten, että kaikki sen varat ja velat siirtyvät kahdelle osakeyhtiölle A Oy:n osakkaiden saadessa vastikkeena vain kummankin vastaanottavan yhtiön liikkeeseen laskemia uusia osakkeita tai sen hallussa olevia omia osakkeita. Kun otettiin huomioon verotuksessa sovellettavia yleisiä säännöksiä sisältävän tuloverolain 28 §, jossa viitataan elinkeinotulon verottamisesta annetun lain 52 c §:ään, hakemuksessa tarkoitettuun jakautumiseen voitiin soveltaa viimeksi mainitussa lainkohdassa säädettyjä periaatteita jakautumisesta.

KHO 2012:93 Osakevaihtoon, jossa suomalainen A Oy luovuttaa omistamansa C Oy:n osakkeet norjalaiselle B AS:lle ja saa vastikkeena B AS:n liikkeeseen laskemia uusia osakkeita, sovelletaan elinkeinotulon verottamisesta annetun lain 52 f §:stä ilmeneviä periaatteita.

KHO 2023:74 A omisti noin 0,61 prosenttia B Oy:n osakekannasta. Yhdysvaltalaisen C Inc:n oli tarkoitus hankkia kaikki B Oy:n osakkeet vaihtamalla ne osakkeisiinsa. Rahavastiketta ei ollut tarkoitus antaa.

Koska B Oy:n osakkeet vaihdolla hankkiva yhtiö asui kolmannessa maassa, kysymyksessä ei elinkeinotulon verottamisesta annetun lain 52 §:n 2 momentti huomioon ottaen ollut saman lain 52 f §:n 1 momentissa tarkoitettu osakevaihto. Siten A:n verotuksessa ei voitu soveltaa tuloverolain 45 §:n 5 momentin luovutusvoiton verovapautta koskevaa poikkeussäännöstä hänen luovuttaessaan omistamansa B Oy:n osakkeet C Inc:lle. Asiassa oli siten ratkaistava, edellyttikö SEUT 49 artiklan sijoittautumisvapaus tai SEUT 63 artiklan pääomien vapaa liikkuvuus osakkeiden vaihtamiseen liittyvän luovutuksen kohtelemista niin, ettei A:lle kerry veronalaista tuloa.

Kun otettiin huomioon yritysjärjestelydirektiivin tavoite poistaa verotuksellisia esteitä yritystoiminnan uudelleenjärjestelyiltä Euroopan unionin alueella ja unionin tuomioistuimen oikeuskäytäntö, esillä oleva osakkeiden vaihtaminen kuului SEUT 49 artiklassa tarkoitetun sijoittautumisvapauden alaan. Sanottu artikla ei tullut sovellettavaksi esillä olleessa tilanteessa, jossa kolmannessa maassa oleva yhtiö sijoittautuu unionin jäsenvaltioon. A:lle B Oy:n osakkeiden C Inc:n osakkeisiin vaihtamisesta mahdollisesti kertyvää luovutusvoittoa ei ollut katsottava verovapaaksi tuloksi sijoittautumisvapauden nojalla.

KHO 2014:151 Puolisot A ja B olivat samanaikaisesti luovuttaneet omistamansa kiinteistöosakeyhtiön (C Oy:n) osakekannan D Oyj:lle. Puolisot olivat myös sopineet yhdessä luovutuksensaajan kanssa luovutusten ehdoista. Osakekannan kauppahinta oli kauppahinnan tarkistuksen jälkeen kaikkiaan 6 300 371,33 euroa. Puolisoista A sai koko kauppahinnasta 80 prosenttia osakeomistustensa mukaisesti siten, että 5 040 297,04 euron kauppahinnasta maksettiin hänelle suunnatulla osakeannilla toteutettuna osakkeiden vaihtona 5 000 800 euroa ja ylimenevä osa 39 497,04 euroa rahana. Puolisolle B maksettiin kauppahinta 1 260 074,29 euroa kokonaisuudessaan rahana. Koska puolisoille maksettu yhteenlaskettu rahavastike ylitti 10 prosenttia vastikkeena annettujen osakkeiden nimellisarvosta, A:n verotuksessa ei sovellettu tuloverolain 45 §:n 2 momentin mukaista osakevaihtoa koskevaa säännöstä.

KHO 2020:71 Pääomasijoittaja A:n sekä pääomasijoittajien B:n ja C:n välillä oli sovittu, että A:n hallinnoiman rahaston välillisesti omistama D Oy ostaa B:n ja C:n hallinnoimilta rahastoilta 87,3 prosenttia E AB:n osakekannasta. D Oy:n B:n ja C:n hallinnoimille rahastoille maksama vastike oli muodostunut käteisvastikkeesta ja velkakirjoista. E AB:tä koskevassa osakassopimuksessa olleen niin sanotun drag-along -ehdon mukaisesti myös E AB:n osakkaina olleiden F Oy:n ja G Oy:n oli tullut luovuttaa omistamansa 9,5 prosenttia E AB:n osakekannasta D Oy:lle. A sekä F Oy ja G Oy olivat sopineet, että F Oy ja G Oy luovuttavat omistamansa E AB:n osakkeet D Oy:lle apporttiomaisuutena ja että F Oy ja G Oy saavat vastikkeena D Oy:n liikkeeseen laskemia uusia osakkeita. Lisäksi D Oy oli hankkinut muilta E AB:n vähemmistöosakkailta näiden omistamat 3,2 prosenttia E AB:n osakekannasta liikkeeseen laskemiaan uusia osakkeita vastaan.F Oy:n ja G Oy:n sekä D Oy:n välillä toteutetusta osakkeiden luovutuksesta apporttiomaisuutena oli sovittu samassa 17.5.2018 allekirjoitetussa sopimuksessa muiden E AB:n osakkeiden hankintaa ja omistuksen uudelleenjärjestelyä koskevien liiketoimien kanssa, mutta sopimuksen liitteessä oli sovittu eri osakkaiden luovutuksissa sovellettavat erityiset ehdot. D Oy:n maksaman vastikkeen yhteismäärästä oli noin 89 prosenttia ollut B:n ja C:n hallinnoimille rahastoille maksettua vastiketta.

Korkein hallinto-oikeus katsoi, että F Oy ja G Oy olivat luovuttaneet omistamansa E AB:n osakkeet D Oy:lle osana järjestelyä, jossa koko E AB:n osakekanta oli vaihtanut omistajaa pääosin muina varoina kuin osakkeina annettua vastiketta vastaan. Koska rahassa maksetun vastikkeen määrä oli enemmän kuin kymmenen prosenttia vastikkeena annettuja osakkeita vastaavasta osuudesta D Oy:n maksettua osakepääomaa, E AB:n osakkeiden luovutusta ei F Oy:n ja G Oy:n verotuksessa ollut pidettävä elinkeinotulon verottamisesta annetun lain 52 f §:ssä tarkoitettuna osakevaihtona.

Osakevaihdon verotusperiaatteet

KHO 2002:81 Yhtiön osakevaihdolla hankkimien osakkeiden hankintamenona osakkeet myöhemmin luovutettaessa pidettiin osakkeiden käypää arvoa osakevaihdon hetkellä, vaikka osakkeet oli kirjattu yhtiön taseeseen tätä alempaan arvoon.

KHO 4.2.2005 taltio 254 A perusti verovuonna B Oy:n ja merkitsi yhtiön kaikki osakkeet sijoittamalla yhtiöön apporttina omistamiaan C Oy:n osakkeita. Elinkeinotulon verottamisesta annetun lain 52 f §:n 1 momentin mukaan siinä tarkoitetulla osakasvaihdolla, josta ei aiheudu veroseuraamuksia, tarkoitetaan järjestelyä, jossa osakeyhtiö hankkii sellaisen osuuden toisen osakeyhtiön osakkeista, että sen omistamat osakkeet tuottavat enemmän kuin puolet toisen yhtiön kaikkien osakkeiden tuottamasta äänimäärästä ja antaa vastikkeena toisen yhtiön osakkeenomistajille liikkeeseen laskemiaan uusia osakkeitaan. Kun A sai apporttia vastaan perustettavan B Oy:n, jota ei ollut merkitty kaupparekisteriin, osakkeita, ei kysymys ollut elinkeinotulon verottamisesta annetun lain 52 f §:n (1733/1995) 1 momentin mukaisesta A Oy:n liikkeeseen laskemista uusista osakkeista eikä asiassa siten tullut sovellettavaksi mainitun pykälän 2 momentin osakevaihtoa eikä tuloverolain 45 §:n 2 momentin (1734/1995) mukaista luovutusta koskevat säännökset. Osakkeiden sijoittamista oli näin ollen käsiteltävä verotuksessa luovutuksena, josta syntyvä voitto oli tuloverolain 45 §:n 1 momentissa tarkoitettu veronalainen luovutusvoitto.

KHO 2008:15 Korkeimmassa hallinto-oikeudessa vireillä olevassa varainsiirtoveroa koskevassa ennakkoratkaisussa oli ratkaistavana kysymys, voidaanko Luxemburgissa olevalle X SA:lle varainsiirtoverolain säännösten nojalla maksuunpanna varainsiirtovero suomalaisen Y Oyj:n X SA:lle apporttina luovuttamista D Oy:n osakkeista, joista X SA antaa Y Oyj:lle vastikkeeksi emittoimiaan uusia osakkeita.

Euroopan yhteisöjen tuomioistuin lausui korkeimman hallinto-oikeuden asiassa sille tekemän ennakkoratkaisupyynnön johdosta ennakkoratkaisussaan, että pääoman hankintaa koskevista välillisistä veroista 17.7.1969 annettua direktiiviä (69/335/ETY) on tulkittava siten, että sen 12 artiklan 1 kohdan c alakohtaa ei sovelleta varainsiirtoveron perimiseen silloin, kun arvopapereita luovutetaan apporttina pääomayhtiölle, joka antaa tämän luovutuksen vastikkeeksi omia uusia osakkeitaan, vaan varainsiirtoveron periminen on mainitun direktiivin 12 artiklan 1 kohdan a alakohdan mukaan sallittua. Ottaen huomioon yhteisöjen tuomioistuimen ennakkoratkaisussa lausutun korkein hallinto-oikeus hylkäsi X SA:n valituksen, jossa oli vaadittu uutena ennakkoratkaisuna lausuttavaksi, ettei varainsiirtoveroa peritä, koska mainittu direktiivi 69/335 pääomien vapaan liikkuvuuden konkretisoitumana ja erityisesti sen 12 artiklan 1 kohdan c alakohta estävät veron perimisen.

KHO 2013:27 Julkisesti noteerattu yhtiö A Oyj oli vastaanottanut vuonna 2002 B:ltä ehdotuksen yhteenliittymistä koskevien neuvotteluiden aloittamisesta. Näissä neuvotteluissa ja niitä edeltävissä selvityksissä neuvonantajana toimivat toimistot avustivat A Oyj:tä. Neuvotteluissa päädyttiin luonnokseen yhdistymissopimuksesta, johon liittyi B:n osakevaihtotarjous A Oyj:n osakkaille. A Oyj:n hallitus päätti suositella osakkeenomistajille tarjouksen hyväksymisestä. A Oyj:lle aiheutui osakevaihtoon ja sitä edeltäviin neuvotteluihin liittyvistä asiantuntijapalveluista kustannuksia, joita ei katsottu A Oyj:hin kohdistuneessa jälkiverotuksessa vähennyskelpoisiksi.

Korkein hallinto-oikeus totesi, että ostotarjous listatun yhtiön osakkeista osoitetaan kohdeyhtiön osakkaille ja osakevaihdossa on kysymys kohdeyhtiön osakkeiden omistusta koskevasta järjestelystä. Tämä puoltaa sitä, että kulujen katsotaan asiassa liittyvän osakkaiden toimintaan. Listatussa yhtiössä osakkaiden yhdenvertaisuus toisaalta edellyttää, että tarjous kohdistetaan kaikkiin osakkaisiin. Tällöin on luonnollista, että kohdeyhtiön hallitus toimii asiassa osakkaiden puolesta. Arvopaperimarkkinalain ostotarjousta koskevaan 6 lukuun onkin lailla 442/2006 lisätty säännökset kohdeyhtiön hallituksen velvollisuuksista ostotarjouksen johdosta.