Anmälan av information till inkomstregistret: hushåll som arbetsgivare

- Har getts

- 27.11.2018

- Diarienummer

- VH/2753/00.01.00/2018

- Giltighet

- 27.11.2018 - 16.4.2019

Denna anvisning är avsedd för hushåll som betalar lön eller övriga förvärvsinkomster och anmäler uppgifterna till inkomstregistret.

I denna anvisning beskrivs

- uppgifter som behövs vid anmälan i de vanligaste betalningssituationerna

- tidsfristerna för anmälan

- kanaler för anmälan av uppgifter

- korrigering av inlämnade uppgifter

- skötande av arbetsgivarskyldigheter

- exempel på olika betalningssituationer och de anmälningar som lämnas in vid de olika situationerna.

Denna anvisning handlar om inhemska situationer. Internationella situationer beskrivs i anvisningen Anmälan av information till inkomstregistret: internationella situationer.

1 Hushåll som uppdragsgivare och anmälare

Ett hushåll kan låta utföra t.ex. renoveringar eller städning, köpa barnomsorg eller ordna en fest via en cateringfirma. Privatpersoner och dödsbon kan låta utföra arbeten som ett hushåll. När du kommer överens om frågor som hänför sig till arbetet med arbetstagaren, ska du ta reda på om det är fråga om ett anställningsförhållande eller ett uppdragsförhållande. I ett anställningsförhållande utförs arbetet av en arbetstagare till vilken du betalar lön. I ett uppdragsförhållande köper du arbetet av ett företag eller en företagare och betalar arbetsersättning enligt faktura. Skyldigheterna relaterade till betalning av lön och arbetsersättning skiljer sig från varandra.

Löne- och förvärvsinkomster anmäls till inkomstregistret från och med 1.1.2019. Arbetet kan ha utförts under 2018, men om prestationen betalas ut under 2019, ska den anmälas till inkomstregistret. Anmälningar om prestationer som betalats ut under 2018 och tidigare lämnas enligt anvisningarna för det aktuella året. Om dessa anmälningar behöver korrigeras, ska korrigeringarna inte göras i inkomstregistret.

Uppgifter som ska anmälas till inkomstregistret är löner som utbetalats för utfört arbete, naturaförmåner, arvoden, arbetsersättningar samt övriga förvärvsinkomster. Även skattefria och skattepliktiga kostnadsersättningar ska anmälas. De utbetalda prestationerna anmäls till inkomstregistret med separat anmälan om löneuppgifter för varje inkomsttagare. Om du använder det avgiftsfria löneberäkningsprogrammet Palkka.fi för mindre arbetsgivare anmäler tjänsten löneuppgifterna till inkomstregistret automatiskt. Då behöver du inte anmäla några löneuppgifter alls till inkomstregistret. Om du använder något annat löneberäkningsprogram, ska du ta reda på om programmet anmäler uppgifterna till inkomstregistret.

Arbete som ett hushåll låtit utföra anmäls med betalarens namn och personbeteckning. Lön eller arbetsersättning som betalats för arbete som ett hushåll låtit utföra ska hållas separat t.ex. från samma persons jordbruks- eller näringsverksamhet. Anmälan om arbete som utförs i jordbruks- eller näringsverksamhet lämnas med FO-numret. Arbete som ett hushåll låtit utföra anmäls alltså inte som företagsverksamhet med FO-numret.

Huvudpunkterna i anmälan till inkomstregistret för hushållsarbetsgivare:

1. När du betalar lön eller övriga förvärvsinkomster, anmäl uppgifterna till inkomstregistret. Löneuppgifterna anmäls endast en gång, till ett ställe.

2. Lämna in en separat anmälan om löneuppgifter för varje inkomsttagare och varje betalningsomgång. Lämna även arbetsgivarens separata anmälan varje månad, om du har betalat arbetsgivarens sjukförsäkringsavgift.

3. Lämna in anmälan om löneuppgifter senast på den 5:e dagen i den kalendermånad som följer efter betalningsmånaden. Om du anmäler uppgifterna på en pappersblankett är tidsfristen på den 8:e dagen i den kalendermånad som följer efter betalningsmånaden.

4. Anmäl uppgifterna elektroniskt. Man kan anmäla på pappersblankett endast av särskilda skäl.

När du låter arbete utföras, ta reda på följande:

- Utgör prestationen lön eller arbetsersättning?

- Är mottagaren av arbetsersättningen införd i förskottsuppbördsregistret?

- Är du som arbetsgivare skyldig att verkställa förskottsinnehållningen och betala socialförsäkringsavgifterna? Gränserna som avser lön fastställs årligen. Läs mer om löne- och åldersgränserna i kapitel 8. Lönebeloppet och arbetstagarens ålder påverkar följande arbetsgivarskyldigheter:

- verkställande av förskottsinnehållning och betalning av arbetsgivarens sjukförsäkringsavgift

- betalning av arbetsgivarens arbetslöshetsförsäkringspremie

- skyldigheten att teckna en arbetspensionsförsäkring för arbetstagarna

- skyldigheten att teckna en olycksfalls- och yrkessjukdomsförsäkring för arbetstagarna.

- Är du en tillfällig arbetsgivare eller en avtalsarbetsgivare (arbetspensionsförsäkring)?

- Är du en regelbunden arbetsgivare eller en tillfällig arbetsgivare (Skatteförvaltningens arbetsgivarregister)?

Om båda makarna låter utföra arbete, är båda skyldiga att till inkomstregistret själva anmäla de prestationer som de betalat ut. Eurogränserna av arbetsgivarskyldigheterna gäller skilt för varje enskild betalare.

De penningbelopp som använts i anvisningens exempel är exemplifierande. Socialförsäkringsavgiftsbeloppen ska årligen kontrolleras t.ex. på pensionsförsäkringsbolagens eller Skatteförvaltningens webbplatser. Förskottsinnehållningen verkställs enligt förskottsinnehållningsprocenten av varje inkomsttagare.

Ytterligare information om hushållens skyldigheter finns i Skatteförvaltningens anvisning Hushåll som uppdragsgivare samt i Pensionsskyddscentralens anvisning Kännetecknen för ett anställningsförhållande respektive företagarverksamhet och gränsdragningen mellan anställningsförhållande och företagarverksamhet.

Med inkomsttagare avses en personer eller ett företag till vilka en prestation betalas. En person i ett arbetsförhållande kallas även för arbetstagare eller löntagare. En inkomsttagare behöver inte anmäla sina egna inkomstuppgifter till inkomstregistret. Uppgifterna anmäls alltid av prestationsbetalaren.

Med en prestation avses lön, arbetsersättning eller annan prestation som hänför sig till dessa och som hushåll betalar ut, t.ex. dagtraktamente.

Med prestationsbetalare avses ett hushåll, dvs. en privatperson eller ett dödsbo som betalar prestationen till inkomsttagaren.

Med arbete som ett hushåll låter utföra avses arbete som inte utförs i jordbruks- eller näringsverksamhet och som en privatperson eller ett dödsbo låter utföra.

Med inkomstslag avses typ av inkomst som används för att specificera de prestationer som anmälas till inkomstregistret. Inkomstslag är bl.a. tidlön, ackordslön och arbetsersättning.

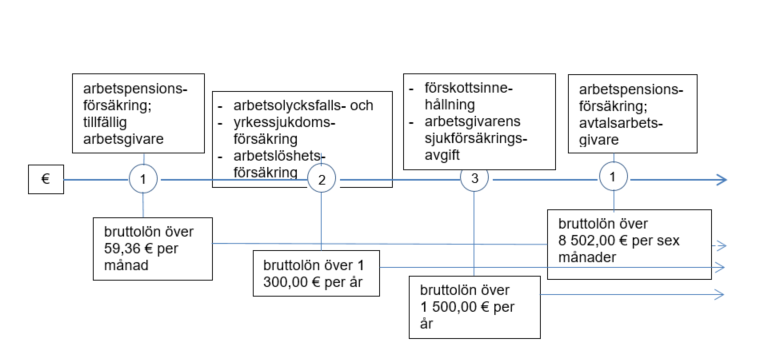

Tillfällig arbetsgivare och avtalsarbetsgivare är begrepp som används av arbetspensionsförsäkringsbolagen. Med dessa begrepp anges om prestationsbetalaren har slutit ett avtal om arbetspensionsförsäkring med ett arbetspensionsförsäkringsbolag eller inte. Arbetsgivaren anordnar pensionsskyddet för sin arbetstagare antingen som en tillfällig arbetsgivare eller en avtalsarbetsgivare.

- Vid arbetspensionsförsäkring är lönebetalaren en tillfällig arbetsgivare då hen betalar högst 8 502 euro i löner under sex på varandra följande månader (2019) och har ingen fast anställd personal. En tillfällig arbetsgivare har inget giltigt pensionsförsäkringsavtal med ett arbetspensionsförsäkringsbolag.

- Om en arbetsgivare har en fast anställd arbetstagare eller betalar över 8 502 euro i löner under sex på varandra följande månader (2019), ska arbetsgivaren sluta ett avtal om pensionsförsäkring med ett arbetspensionsförsäkringsbolag. Därmed blir arbetsgivaren en avtalsarbetsgivare.

Begreppen tillfällig arbetsgivare och regelbunden arbetsgivare hänför sig till Skatteförvaltningens arbetsgivarregistrering. Detta påverkar tidsfristerna för hushållens anmälningar och skyldigheten att lämna in arbetsgivarens separata anmälan.

- En tillfällig arbetsgivare (Skatteförvaltningens arbetsgivarregister)har under skatteåret endast en arbetstagare i sin tjänst eller alternativt högst fem arbetstagare vars anställningsförhållanden är kortare än ett kalenderår.

- En regelbunden arbetsgivare betalar ut lön regelbundet till minst två eller flera arbetstagare eller samtidigt till minst sex arbetstagare i temporära anställningsförhållanden som är avsedda att vara kortvariga. En arbetsgivare som betalar ut löner regelbundet ska anmäla sig till Skatteförvaltningens arbetsgivarregister innan löneutbetalningarna inleds.

2 En anmälan om löneuppgifter

Lämna en anmälan om löneuppgifter till inkomstregistret för varje prestation som du betalar ut. Allmänna anmälningsregler:

- Lämna in en anmälan för varje prestation. Det finns ingen nedre gräns i euro för de uppgifter som ska anmälas.

- Anmäl de utbetalda lönerna och övriga prestationerna till inkomstregistret separat för varje inkomsttagare. Varje betalare ska själv anmäla de prestationer som hen betalat.

- Anmälan avser en inkomsttagares information för en betalningsomgång.

- Med samma anmälan kan du anmäla flera olika inkomstslag för samma inkomsttagare, om inkomstslagen har betalats på en och samma gång.

- Du kan anmäla flera olika inkomstslag, men uppgifterna om avdrag från lönen (för alla inkomstslag) ska anmälas som ett totalbelopp:

- Avdrag kan t.ex. vara förskottsinnehållning och arbetstagarens arbetspensionsförsäkringsavgifter och arbetslöshetsförsäkringspremier.

- Anmäl t.ex. förskottsinnehållningarna på timlön, övertidsersättning och semesterpenning som ett totalbelopp.

På detta sätt uppfylls de lagstadgade anmälningsskyldigheter som hänför sig till betalning av prestationer med en anmälan om löneuppgifter. Informationsanvändare som utnyttjar uppgifterna, som t.ex. myndigheter, får de uppgifter som de har rätt till och som du har anmält direkt från inkomstregistret.

Observera att om du ska betala arbetsgivarens sjukförsäkringsavgift, ska du utöver anmälan om löneuppgifter även lämna in arbetsgivarens separata anmälan. Se närmare uppgifter i kapitel 9 Arbetsgivarens separata anmälan om arbetsgivarens sjukförsäkringsavgift.

Anmäl penningbeloppen till inkomstregistret med en cents noggrannhet.

3 Ett hushåll anställer en arbetstagare

När du betalar lön till en arbetstagare, ska du uppfylla arbetsgivarskyldigheterna såsom verkställandet av förskottsinnehållningen och arbetstagarens pensionsförsäkring. Lönebeloppet och arbetstagarens ålder påverkar arbetsgivarskyldigheterna.

Ytterligare information

- om förskottsinnehållningsskyldigheten och arbetsgivarens sjukförsäkringsavgift finns i Skatteförvaltningens anvisning Hushållen som lönebetalare

- om pensionsförsäkring finns på Pensionsskyddscentralens sida Arbetspensionslagstiftningen och på pensionsförsäkringsbolagens webbplatser

- om olycksfalls- och yrkessjukdomsförsäkringar finns på Olycksfallscentralens webbplats

- om arbetslöshetsförsäkring finns på Arbetslöshetsförsäkringsfondens webbplats

- du kan även kontakta dessa aktörer personligen om du inte har tillgång till internet.

Exempel på anmälan om utbetald lön i olika situationer finns i kapitel 8.

Gränser i euro för de skyldigheter som hänför sig till löner betalda av hushåll (2019):

När den lön du betalat överskrider någon av de gränser som beskrivits ovan, ska du uppfylla arbetsgivarskyldigheten i fråga, t.ex. teckna en försäkring för arbetstagaren.

1. Om du betalar över 59,36 euro per månad i lön (2019), ska du teckna en arbetspensionsförsäkring för arbetstagaren. Vid arbetspensionsförsäkring betraktas du som en tillfällig arbetsgivare, om du betalar högst 8 502 euro i bruttolön till en person under sex på varandra följande månader och du inte har några fast anställda arbetstagare. Annars betraktas du som en avtalsarbetsgivare.

Du kan bli en avtalsarbetsgivare, dvs. teckna ett pensionsförsäkringsavtal med ett arbetspensionsbolag även om de förutsättningar som beskrivits ovan inte uppfylls. En arbetspensionsförsäkring ska tecknas för 17–67-åriga arbetstagare.

2. Om du betalar över 1 300 euro per kalenderår i bruttolön till en eller flera arbetstagare, ska du teckna arbetsolycksfalls- och yrkessjukdomsförsäkring samt arbetslöshetsförsäkring för dem. Observera att arbetstagarens andel av arbetslöshetsförsäkringspremien ska tas ut även om lönen underskrider 1 300 euro. Arbetslöshetsförsäkring ska tecknas för 17–64-åriga arbetstagare.

3. Om du betalar över 1 500 euro per år i bruttolön till en arbetstagare, ska du verkställa förskottsinnehållningen på lönen och betala arbetsgivarens sjukförsäkringsavgift. På arbetstagarens begäran kan förskottsinnehållningen verkställas även på lön som är lägre än 1500 euro per år. Arbetsgivarens sjukförsäkringsavgift ska betalas för 16–67-åriga arbetstagare.

Förskottsinnehållningen och arbetsgivarens sjukförsäkringsavgift är skatter på eget initiativ som du ska räkna och betala själv. De övriga socialförsäkringsavgifterna betalas enligt försäkrarens fakturor.

4 Ett hushåll köper en tjänst av ett företag eller en företagare

Om du köper arbetet av ett företag eller en företagare och betalar arbetsersättning enligt faktura, är det fråga om ett uppdragsförhållande, inte ett arbetsförhållande. Om du låter utföra ett arbete i ett uppdragsförhållande, bör du kontrollera om företaget eller företagaren är i förskottsuppbördsregistret.

Om företaget eller företagaren är infört i förskottsuppbördsregistret, behöver arbetsersättningar inte anmälas till inkomstregistret. Om du t.ex. betalar månatligen arbetsersättning för städning av hemmet till ett företag eller en företagare som är infört i förskottsuppbördsregistret, behöver du inte anmäla uppgifter till inkomstregistret. Det räcker med att du betalar fakturan för utfört arbete.

Om företaget eller företagaren inte är infört i förskottsuppbördsregistret ska du alltid anmäla till inkomstregistret de prestationer som betalas för arbetet. Se närmare information om anmälningar i kapitel 12 Arbetsersättning till ett företag eller en företagare som inte är infört i förskottsuppbördsregistret.

Du kan kontrollera om företaget eller företagaren är infört i förskottsuppbördsregistret FODS-företagssökning eller genom att kontakta Skatteförvaltningen.

Ytterligare information om förskottsuppbördsregistret finns i Skatteförvaltningens anvisning Förskottsuppbördsregistret.

5 Tillfällig arbetsgivare

Ur arbetspensionsförsäkringens synvinkel är du en tillfällig arbetsgivare om du betalar högst 8 502 euro i löner under sex på varandra följande månader (2019) och har ingen fast anställd personal. En tillfällig arbetsgivare har inget giltigt pensionsförsäkringsavtal med ett arbetspensionsförsäkringsbolag. Du ska anmäla med inkomstregistrets anmälan om löneuppgifter som typ av betalare både Hushåll och Tillfällig arbetsgivare.

Du ska själv välja den arbetspensionsanstalt där du tecknar en försäkring för arbetstagaren. Om du anmäler uppgifterna i inkomstregistrets e-tjänst, välj arbetspensionsanstalten från menyn. Vid anmälan på en pappersblankett ska du ange arbetspensionsanstaltens bolagskod. Om du anmäler uppgifterna via gränssnittet eller laddningstjänsten, ska du utöver bolagskoden även ange pensionsarrangemangsnumret (s.k. tekniskt försäkringsnummer). Begär pensionsarrangemangsnumret av arbetspensionsanstalten. Arbetspensionsanstalten skickar en faktura till dig på basis av de uppgifter som du anmält.

Om du använder tjänsten Palkka.fi, kan du välja arbetspensionsanstalten och betala arbetspensionsförsäkringsavgiften samtidigt som du räknar lönerna. Palkka.fi skickar en automatisk anmälan till inkomstregistret. Om du använder något annat löneberäkningsprogram, ska du ta reda på om programmet anmäler uppgifterna till inkomstregistret.

Byte av kalenderår har ingen betydelse för beräkningen av tidsgränsen på sex månader. Om du har en fast anställd arbetstagare eller betalar över 8 502 euro i löner under sex på varandra följande månader (2019), är du inte längre en tillfällig arbetsgivare, utan betraktas som en avtalsarbetsgivare och ska sluta ett avtal om pensionsförsäkring med ett arbetspensionsbolag. Anmäl i detta fall som typ av betalare till inkomstregistrets endast Hushåll.

Om du som en tillfällig arbetsgivare tecknar ett försäkringsavtal och blir därmed en avtalsarbetsgivare, anmäl det nya pensionsarrangemangsnumret till inkomstregistret från och med följande löneutbetalning.

Du kan teckna ett arbetspensionsförsäkringsavtal även om gränsen på 8 502 euro inte överskrids.

6 Anmälan till inkomstregistret

6.1 Obligatoriska och kompletterande uppgifter i anmälan om löneuppgifter

En del av uppgifterna som lämnas in till inkomstregistret med anmälan om löneuppgifter är obligatoriska och en del frivilliga, kompletterande uppgifter. Anmälan om löneuppgifter innehåller alltid åtminstone de obligatoriska uppgifterna.

En del av de obligatoriska uppgifterna ska lämnas i varje anmälan och en del endast i vissa situationer, exempelvis vid betalning av en viss prestation. Utöver de obligatoriska uppgifterna kan man även anmäla kompletterande uppgifter. De kompletterande uppgifterna är nödvändiga exempelvis för verkställande av inkomsttagarens lagstadgade förmåner eller klientavgifter eller för att informationsanvändare ska kunna sköta sina övriga uppgifter. Uppgifterna används t.ex. för socialförsäkringens behov. Det rekommenderas att kompletterande uppgifter anges på ett så heltäckande sätt som möjligt så att alla informationsanvändare kan utnyttja uppgifterna så precist som de behöver. Därmed förverkligas principen om en anmälan, och man behöver inte i efterhand be prestationsbetalaren eller inkomsttagaren om de uppgifter som finns i registret.

Obligatoriska uppgifter är exempelvis:

- löneutbetalningsperiod

- lönebetalningsdag eller annan anmälningsdag

- identifiering av betalaren med ett kundnummer (personbeteckning) eller i avsaknad av en sådan med kontaktuppgifter

- identifiering av Inkomsttagaren med ett kundnummer (personbeteckning eller FO-nummer) eller i avsaknad av dessa med kontaktuppgifter

- en del av inkomstregistrets inkomstslag som alltid ska anmälas om sådana inkomster betalas ut.

En del av de kompletterande uppgifterna avser enskilda inkomstslag och en del separata uppgiftshelheter.

Kompletterande tilläggsuppgifter är exempelvis

- vissa uppgifter om arbets- eller tjänsteförhållandet

- frånvarouppgifter

- intjäningsperioderna för inkomstslagen.

Närmare uppgifter om anmälan av olika uppgifter finns i anvisningen Anmälan av information till inkomstregistret: obligatoriska och kompletterande uppgifter i anmälan om löneuppgifter

6.2 Två anmälningssätt för utbetald penninglön

Penninglöner kan anmälas till inkomstregistret på två olika sätt. Det rekommenderas att penninglöner anmäls specificerade, men de ska alltid anmälas minst som ett totalbelopp (anmälningssätt 1).

Anmälningssätt 1, anmälan av penninglöner som ett totalbelopp: Om lönerna anmäls som ett totalbelopp, kan en del av informationsanvändarna bli tvungna att begära närmare uppgifter, eftersom uppgifterna inte är tillräckligt noggranna för alla användare om de anmäls på begränsat sätt. Till exempel FPA behöver närmare uppgifter om penninglöner då den beviljar sjukdagpenning eller föräldraledighetspenning.

Anmälningssätt 2, specificerad anmälan av penninglöner: Om betalaren så önskar kan hen anmäla penninglöner mer specificerat än enligt det obligatoriska anmälningssättet med hjälp av separata kompletterande inkomstslag. Den anmälda lönen består i så fall av de anmälda inkomsterna, då betalaren inte behöver räkna ihop inkomsterna.

Anmälningssätten 1 och 2 kan inte användas samtidigt på samma anmälan. Anmälningssätten kan emellertid variera mellan olika anmälningar.

Anvisningens exempel beskriver anmälan av uppgifter. I exemplen anges inte alla obligatoriska uppgifter, utan endast de uppgifter som hänför sig till anmälningssättet.

Exempel 1: Ett hushåll betalar en barnskötare sammanlagt 2 600 euro i lön. Lönen utgörs av en månadslön på 2 100 euro och en semesterpenning på 500 euro.

Betalaren kan anmäla penninglönerna på två sätt, antingen genom att anmäla dem som ett totalbelopp eller genom att specificera dem med kompletterande inkomstslag:

När anmälningssätt 2 används bildas inkomsttagarens lön av totalbeloppet av anmälda inkomstslag. Betalaren behöver inte anmäla totalbeloppet av inkomstslagen separat.

Lönen anmäls med inkomstslaget Tidlön, om lönen betalas t.ex. på basis av timpriset eller veckopriset. Lönen anmäls med inkomstslaget Ackordslön, om lönen betalas på basis av ett ackord.

6.3 Anmälningskanaler

Om du räknar lönerna i tjänsten Palkka.fi, anmäler tjänster uppgifterna om de löner som räknats i tjänsten till inkomstregistret automatiskt. Du behöver inte anmäla dessa uppgifter separat till inkomstregistret. Observera att i tjänsten Palkka.fi kan man endast räkna löner, inte arbetsersättningar.

Inkomstregistret har en egen e-tjänst dit man loggar in på adressen inkomstregistret.fi. Via e-tjänsten kan du lämna in din anmälan genom att mata in uppgifter på webblanketten.

Om du använder ett löneräkningsprogram, ta reda på hur anmälningarna lämnas till inkomstregistret. Löneräkningsprogrammet kan t.ex. skapa ett färdigt material som du kan skicka till inkomstregistret via e-tjänsten.

Om det inte är möjligt att anmäla uppgifterna elektroniskt, kan du lämna in anmälan om utbetalda löner till inkomstregistret även på pappersblankett. Blanketten kan fr.o.m. 1.1.2019 skrivas ut på adressen inkomstregistret.fi.

6.4 Tidsfristerna för anmälan

Tidsfristerna för anmälan varierar på basis av om hushållet ut Skatteförvaltningens arbetsgivarregistrerings perspektiv är en tillfällig eller en regelbunden arbetsgivare.

Om ditt hushåll är en tillfällig arbetsgivare, anmäl utbetalda löner och övriga prestationer elektroniskt till inkomstregistret senast på den 5:e dagen i den kalendermånad som följer efter betalningsmånaden. Om anmälan görs på pappersblankett, är tidsfristen den 8:e dagen i den följande kalendermånaden.

Exempel 2: Ett hushåll som är en tillfällig arbetsgivare betalar ut lön i juni och september. Anmälan om löneutbetalningen i juni ska lämnas elektroniskt senast den 5 juli eller på en pappersblankett senast den 8 juli. Anmälan om löneutbetalningen i september ska lämnas elektroniskt senast den 5 oktober eller på en pappersblankett senast den 8 oktober.

Om du är införd i Skatteförvaltningens arbetsgivarregister, dvs. du är en regelbunden arbetsgivare, ska du anmäla de utbetalda lönerna och övriga prestationerna elektroniskt till inkomstregistret senast den 5:e kalenderdagen som följer efter betalningsdagen. Om du lämnar in din anmälan på en pappersblankett, ska anmälan lämnas in senast den 8:e kalenderdagen efter löneutbetalningsdagen.

Exempel 3: Ett hushåll som är en regelbunden arbetsgivare betalar ut lön den 15 juni. Anmälan om löneutbetalningen ska lämnas elektroniskt senast den 20 juni eller på en pappersblankett senast den 23 juni.

Om du ska betala arbetsgivarens sjukförsäkringsavgift, lämna in arbetsgivarens separata anmälan elektroniskt senast på den 5:e dagen i den kalendermånad som följer efter löneutbetalningsdagen. Om anmälan görs på pappersblankett, är tidsfristen den åttonde dagen i kalendermånaden efter löneutbetalningsdagen.

Om du är en regelbunden arbetsgivare och inte betalar ut någon lön alls under månaden, anmäls endast uppgiften Ingen lönebetalning på arbetsgivarens separata anmälan för denna månad. Även i dessa fall ska arbetsgivarens separata anmälan lämnas in senast på den 5:e dagen i den kalendermånad som följer. Om någon lön inte betalas ut t.ex. i juli, lämna in din anmälan elektroniskt senast den 5 augusti eller på en pappersblankett senast den 8 augusti. Om du är en tillfällig arbetsgivare, behöver du lämna in arbetsgivarens separata anmälan endast för de månader för vilka du har betalat ut lön eller kostnadsersättningar.

För anmälan om kompletterande uppgifter föreskrivs ingen separat tidsfrist, men det rekommenderas att lämna in dem på samma gång som obligatoriska uppgifter så långt som det är möjligt.

Om du upptäcker ett fel i de uppgifter som du anmält, ska du korrigera felet genom att lämna in en ersättande anmälan. Det föreskrivs ingen särskild tidsfrist för en ersättande anmälan om löneuppgifter eller en ersättande arbetsgivarens separata anmälan, men det rekommenderas att felet korrigeras så fort som det upptäckts.

Prestationsbetalare |

Obligatoriska uppgifter i anmälan |

Elektronisk anmälan |

Pappersblankett |

| Tillfällig arbetsgivare (Skatteförvaltningens arbetsgivarregister) |

|||

|

|

Den 5:e dagen i den kalendermånad som följer efter betalningsmånaden |

Den 8:e dagen i den kalendermånad som följer efter betalningsmånaden |

|

|

Den 5:e dagen i den kalendermånad som följer efter betalningsmånaden |

Den 8:e dagen i den kalendermånad som följer efter betalningsmånaden |

|

Regelbunden arbetsgivare |

|||

|

|

Den 5:e kalenderdagen som följer efter betalningsdagen |

Den 8:e kalenderdagen som följer efter betalningsdagen |

|

|

Den 5:e dagen i den kalendermånad som följer efter betalningsmånaden | Den 8:e dagen i den kalendermånad som följer efter betalningsmånaden |

|

|

Ingen lönebetalning: den 5:e dagen i den kalendermånad som följer | Ingen lönebetalning: den 8:e dagen i den kalendermånad som följer |

| Kompletterande uppgifter | |||

Alla betalare

|

t.ex.:

|

Ingen tidsfrist. Rekommendation att lämnas in samtidigt med de obligatoriska uppgifterna. | Ingen tidsfrist. Rekommendation att lämnas in samtidigt med de obligatoriska uppgifterna. |

| Ersättande anmälan | |||

Alla betalare

|

|

Ingen tidsfrist. Rekommendation att lämnas in så fort som felet upptäckts. | Ingen tidsfrist. Rekommendation att lämnas in så fort som felet upptäckts. |

Pappersblanketterna ska ha kommit fram till Inkomstregisterenheten senast på den utsatta dagen.

I de 5 kalenderdagar som räknas efter betalningsdagen tas lördag, söndag eller annan helgdag med, men om den utsatta dagen för anmälan är en lördag, söndag eller annan helgdag, kan uppgifterna anmälas följande vardag.

En tillfällig och en regelbunden arbetsgivare har definierats i kapitel 1.

Närmare uppgifter om arbetsgivarens separata anmälan finns i kapitel 9 Arbetsgivarens separata anmälan.

Närmare uppgifter om en ersättande anmälan finns i kapitel 14 Korrigering av uppgifter.

6.5 Påföljder av försenad inlämning av uppgifterna

I ärenden som hänför sig till anmälan till inkomstregistret påför Skatteförvaltningen inte privatpersoner eller dödsbon några förseningsavgifter eller försummelseavgifter p.g.a. brister i anmälningarna. Inkomstregistrets informationsanvändare kan påföra andra påföljder.

7 Betalarens och mottagarens identifieringsuppgifter

7.1 Betalaren är ett enskilt hushåll

Anmäl till inkomstregistret uppgifterna om prestationsbetalaren och -mottagaren med varje anmälan om löneuppgifter. Om du betalar ut lön, ange löneutbetalningsperioden och betalningsdagen. Med löneutbetalningsperioden avses den tidsperiod för vilken lönen betalas. Inkomsttagarens identifierare för privatpersoner är personbeteckningen och för företag eller företagare FO-numret.

När du anmäler uppgifter som en hushållsarbetsgivare, anmäl alltid uppgifterna med din personbeteckning. Detta gäller både regelbundna och tillfälliga arbetsgivare.

Ett hushåll kan ha en intressebevakare eller ett ombud som i praktiken sköter anmälan av uppgifterna och utbetalning av lön för hushållet. Huvudmannen, dvs. hushållet, ansvarar emellertid för att uppgifterna anmäls till inkomstregistret och hushållet är den egentliga betalaren av lön. En minderårig person kan vara en betalare för sina egna inkomster.

När typ av betalare anmäls som Hushåll, beaktar Skatteförvaltningen gränsen på 1 500 euro för förskottsinnehållningsskyldigheten och arbetsgivarens sjukförsäkringsavgift.

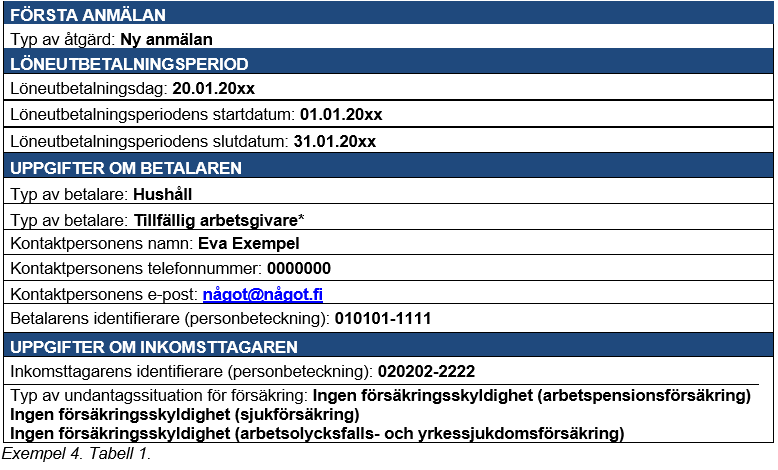

Exempel 4: Ett hushåll betalar 40 euro i lön till en 19-årig arbetstagare. Under året betalar hushållet inte några andra prestationer till denna arbetstagare eller andra personer. Lönen är så låg att hushållet inte har någon skyldighet att betala socialförsäkringsavgifter. Arbetstagarens arbetslöshetsförsäkringspremie ska emellertid tas ut av arbetstagaren. I detta fall behåller arbetsgivaren denna premie.

Hushållet ska anmäla följande uppgifter till inkomstregistret:

* Om hushållet är en avtalsarbetsgivare ska ingenting anmälas i denna punkt.

Typ av undantagssituation för försäkring "Ingen försäkringsskyldighet (arbetslöshetsförsäkring)” används då arbetstagaren är under 17 eller över 65 år gammal eller löner underskrider den nedre gränsen för försäkring (59,36 euro 2019).

Om prestationen är arbetsersättning och inkomsttagaren inte är införd i förskottsuppbördsregistret, ange uppgifterna om betalaren och mottagaren enligt exemplet ovan.

Om hushållet som betalar lön har arbetsgivarskyldigheter (se närmare i kapitel 3 och 8), ska du lämna ytterligare uppgifter om betalaren och prestationsmottagaren.

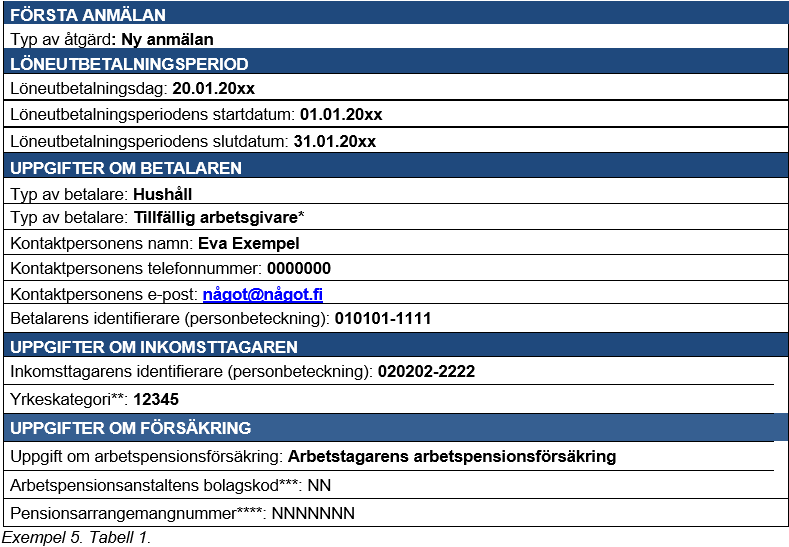

Exempel 5, tillfällig arbetsgivare: Ett hushåll betalar 1 400 euro i lön till en arbetstagare. Under året betalar hushållet inte några andra prestationer till denna arbetstagare eller andra personer. Hushållet ska sköta arbetstagarens arbetspensions-, arbetslöshets- samt arbetsolycksfalls- och yrkessjukdomförsäkring.

Hushållet ska anmäla följande uppgifter till inkomstregistret:

* Om hushållet är en avtalsarbetsgivare ska ingenting anmälas i denna punkt.

** Yrkeskategori ska anges, om en arbetsolycksfalls- och yrkessjukdomsförsäkring har tecknats för inkomsttagaren (försäkringen är obligatorisk då arbetsgivaren betalar över 1 300 euro per år i lön till en eller flera personer). Under denna punkt anges koden för yrkeskategorin enligt Statistikcentralens yrkesklassificering. Yrkesklassificeringen finns på Statistikcentralens webbplats.

*** Bolagskoden för arbetspensionsanstalten som valts: Välj en arbetspensionsanstalt och anmäl dess bolagskod. Exempel:

46 Ömsesidiga Pensionsförsäkringsbolaget Ilmarinen

54 Ömsesidiga Arbetspensionsförsäkringsbolaget Elo

55 Ömsesidiga Försäkringsbolaget Varma

56 Pensionsförsäkringsaktiebolaget Veritas

**** Om du är en tillfällig arbetsgivare och lämnar in din anmälan via inkomstregistrets e-tjänst eller på en pappersblankett, behöver pensionsarrangemangsnumret inte anges.

7.2 Hushåll i arbetsgivarring som betalare

Hushåll kan tillsammans betala ut lön för t.ex. städning till en inkomsttagare. I dessa fall utgör hushållen en arbetsgivarring. Hushållen ska sinsemellan komma överens om vem som verkställer och betalar förskottsinnehållningen och arbetsgivarens sjukförsäkringsavgift samt sköter de övriga arbetsgivarskyldigheterna, dvs. arbetspensionsförsäkringen, arbetsolycksfalls- och yrkessjukdomsförsäkringen samt arbetslöshetsförsäkringen. Den ansvariga personen är arbetstagarens arbetsgivare, representerar arbetsgivarringen och använder sin egen personbeteckning vid anmälningar och betalningar.

Om arbetsgivarringen betalar arbetsersättning till en inkomsttagare som inte är införd i förskottsuppbördsregistret, ska endast förskottsinnehållning verkställas på arbetsersättningen. Som inkomstuppgifter anmäls då endast prestations- och förskottsinnehållningsbeloppet. Övriga socialförsäkringsavgifter behöver inte betalas eller anmälas. Om inkomsttagaren är införd i förskottsuppbördsregistret, behöver man inte anmäla några uppgifter alls till inkomstregistret.

Hushållens arbetsgivarring är en betalare och anmälare. Samma anmälningsprinciper gäller för arbetsgivarringen som för ett enskilt hushåll. T.ex. vid pensionsförsäkring fastställs om betalaren är en tillfällig arbetsgivare eller en avtalsarbetsgivare på basis av beloppet av den lön som betalas ut och gränsen (2019) på 8 502 euro (se kapitel 1 eller 8.3).

Om arbetsgivarringen har ett FO-nummer för betalning av lön eller arbetsersättning, tillämpas de lättare arbetsgivarskyldigheter som gäller hushåll (t.ex. förskottsinnehållningsgräns på 1 500 euro eller tiden för inlämnandet av anmälningar till inkomstregistret) inte på arbetsgivarringen, utan uppgifterna ska anmälas till inkomstregistret på samma sätt som övriga arbetsgivare. Ytterligare information finns t.ex. i anvisningen Anmälan av uppgifter till inkomstregistret: penninglöner och poster som dras av från lönen.

8 Anmälan av lön som hushåll betalat ut

Det finns inte någon nedre gräns i euro för de uppgifter som ska anmälas till inkomstregistret. Anmäl alla löner och andra prestationer som du betalat. Inkomsttagarens ålder har heller ingen betydelse för anmälningsskyldigheten.

Lönebeloppet och arbetstagarens ålder påverkar de avgifter som ska anmälas i samband med lönebetalningen och vilka försäkringar som ska tecknas för arbetstagarna. Anmäl löneuppgifterna till inkomstregistret även om t.ex. förskottsinnehållning inte har verkställts p.g.a. ett lågt lönebelopp eller den skatteprocent som antecknats på arbetstagarens skattekort. Anmälningsskyldigheten påverkas inte heller av om socialförsäkringsavgifter ska betalas för lönen eller inte.

- Då de övriga villkoren uppfylls ska en arbetspensionsförsäkring tecknas för 17–67-åriga arbetstagare.

- Arbetsgivarens sjukförsäkringsavgift ska anmälas och betalas för 16–67-åriga arbetstagare.

- Arbetstagarens arbetslöshetsförsäkringspremie ska betalas för 17–64-åriga arbetstagare.

- Arbetsolycksfalls- och yrkessjukdomsförsäkring har inga motsvarande åldersgränser.

8.1 Hur lön bildas

Utöver pengar kan lön även bestå av naturaförmåner, semesterlön, olika tillägg samt varor som erhållits som en förmån i pengarnas värde eller bytesarbete.

Om du beviljar arbetstagaren naturaförmåner eller betalar resekostnadsersättningar eller kostnadsersättningar (skattepliktiga eller skattefria), se ytterligare information om anmälning av dessa även i kapitel 10 Inkomstslag för lön.

8.2 Anmälan av utbetald lön

8.2.1 Bruttolön högst 1 300 euro om året

Om du betalar till en eller flera personer en bruttolön på sammanlagt högst 1 300 euro om året, ska du till inkomstregistret anmäla

- den lön du betalat

- arbetstagarens andel av arbetspensionsförsäkringsavgiften som tagits ut av lönen, om lönen överskrider 59,36 euro per månad (2019)

- Som arbetsgivare ska du alltid ta ut arbetstagarens andel av arbetslöshetsförsäkringspremien på lönen, även om arbetsgivarens andel inte behöver betalas. I detta fall behåller arbetsgivaren arbetslöshetsförsäkringspremien. Inkomsttagaren får dra av det debiterade beloppet i sin egen beskattning.

- Arbetslöshetsförsäkringsfonden fastställer arbetslöshetsförsäkringspremien först vid belopp över 1 300 euro. Grunden för premien är då hela lönebeloppet, inte bara den andel som överstiger 1 300 euro. På grund av detta anges även löner upp till 1 300 euro som prestationer som omfattas av arbetslöshetsförsäkringspremien.

- arbetstagarens andel av arbetslöshetsförsäkringspremien som tagits ut av lönen för 17–65-åriga arbetstagare.

Du behöver inte verkställa förskottsinnehållning på lönen eller betala arbetsgivarens sjukförsäkringsavgifter, om ingen arbetstagares årslön överstiger 1 500 euro. Har du emellertid verkställt förskottsinnehållningen eller betalat arbetsgivarens sjukförsäkringsavgifter, anmäl även dessa till inkomstregistret.

Exempel 6: Ett hushåll betalar 40 euro i lön till en 15-åring. Hushållet har inte några andra arbetstagare. Lönebeloppet är så lågt att hushållet inte behöver betala arbetspensionsförsäkringsavgifter eller teckna en arbetsolycksfalls- och yrkessjukdomsförsäkring. P.g.a. arbetstagarens ålder behöver man inte betala arbetsgivarens sjukförsäkringsavgift, arbetslöshetsförsäkringspremie eller arbetspensionsförsäkringsavgift. Förskottsinnehållning verkställs inte i detta exempel. Eftersom man inte behöver betala arbetsgivarens sjukförsäkringsavgift, behöver man inte heller lämna in arbetsgivarens separata anmälan. Hushållet ska anmäla följande uppgifter till inkomstregistret:

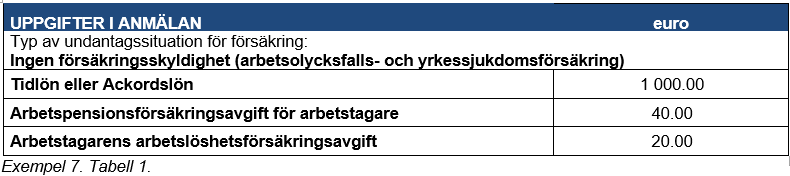

Exempel 7: Ett hushåll betalar 1 000 euro i lön till en 30-årig person. Hushållet har inte några andra arbetstagare och betalar inte några andra prestationer under året. Arbetspensionsförsäkringsavgift och arbetstagarens arbetslöshetsförsäkringspremie ska betalas och anmälas. Förskottsinnehållning verkställs inte i detta exempel. Arbetsgivarens sjukförsäkringsavgift behöver inte betalas och arbetsgivarens separata anmälan behöver inte lämnas in.

Arbetstagarens andel av arbetslöshetsförsäkringspremien ska alltid tas ut av arbetstagaren även om arbetsgivaren inte har någon betalningsskyldighet, eftersom arbetsgivarens gräns på 1 300 euro inte överskrids. Hushållet ska anmäla följande uppgifter till inkomstregistret:

8.2.2 Bruttolön över 1 300 men högst 1 500 euro om året

Om bruttolönerna du betalat till alla arbetstagare sammanlagt överstiger 1 300 euro, men lönen för en person är högst 1 500 euro om året, ska du utöver det som nämnts i kapitel 8.2.1 sköta följande:

- Teckna en arbetsolycksfalls- och yrkessjukdomsförsäkring för dina arbetstagare och anmäl arbetstagarnas yrkeskategori med inkomstregistrets anmälan om löneuppgifter. Arbetsolycksfalls- och yrkessjukdomsförsäkring ska tecknas innan arbetet inleds. En försäkring kan inte tecknas retroaktivt.

- Betala arbetslöshetsförsäkringspremier till Arbetslöshetsförsäkringsfonden. Observera att du som arbetsgivare alltid ska ta ut arbetstagarens andel av arbetslöshetsförsäkringspremien, även om bruttolönen för en person skulle vara högst 1 300 euro.

Exempel 8: Ett hushåll betalar 1 400 euro i lön till en person. Hushållet betalar inte några andra prestationer under året. Utöver arbetspensionsförsäkringsavgiften ska även arbetslöshetsförsäkringspremien och försäkringspremien för arbetsolycksfalls- och yrkessjukdomsförsäkring betalas för arbetstagaren. Av dessa ska arbetspensions- och arbetslöshetsförsäkringspremien anmälas till inkomstregistret med sina egna inkomstslag, men försäkringspremien för arbetsolycksfalls- och yrkessjukdomsförsäkringen behöver inte anmälas.

Förskottsinnehållning verkställs inte i detta exempel. Arbetsgivarens sjukförsäkringsavgift behöver inte heller betalas och arbetsgivarens separata anmälan behöver inte lämnas in. Lönen kan anmälas t.ex. med inkomstslaget Tidlön eller Ackordslön beroende på om man har kommit överens om t.ex. timdebitering eller entreprenadpris. Hushållet ska anmäla följande uppgifter till inkomstregistret:

8.2.3 Bruttolön över 1 500 euro om året

Om du betalar över 1 500 euro per år i bruttolön till en person, ska du utöver det som nämnts i kapitel 8.2.2 sköta följande:

- Verkställ förskottsinnehållning på lönen och anmäl den till inkomstregistret.

- Betala arbetsgivarens sjukförsäkringsavgifter och anmäl totalbeloppet av dem till inkomstregistret med arbetsgivarens separata anmälan.

Exempel 9: Ett hushåll betalar 1 600 euro i lön i januari. Hushållet betalar inte några andra prestationer till andra arbetstagare. Utöver arbetspensionsförsäkringsavgiften och sjukförsäkringsavgiften ska även arbetsgivarens arbetslöshetsförsäkringspremie och försäkringspremien för arbetsolycksfalls- och yrkessjukdomsförsäkrings betalas för arbetstagaren. Utöver dessa ska även förskottsinnehållning verkställas på lönen.

Lönen kan anmälas t.ex. med inkomstslaget Tidlön eller Ackordslön beroende på om man har kommit överens om t.ex. timdebitering eller entreprenadpris. Hushållet ska anmäla följande uppgifter till inkomstregistret:

Utöver anmälan om löneuppgifter ska man enligt kapitel 9 lämna in arbetsgivarens separata anmälan om arbetsgivarens sjukförsäkringsavgift.

8.3 Arbetspensionsförsäkring

Vid arbetspensionsförsäkring är det av betydelse om du en tillfällig arbetsgivare eller en avtalsarbetsgivare. Arbetspensionsförsäkringsavgifter betalas på förvärvsinkomsterna av 17–67-åriga arbetstagare.

Om du betalar lön till en arbetstagare i ett anställningsförhållande som på basis av sitt övriga arbete har en pensionsförsäkring för företagare (FöPL), ska du ändå betala arbetstagarens arbetspensionsförsäkringspremie. FöPL-försäkringen påverkar inte hushållsarbetsgivares försäkringsskyldigheter.

Företagare tecknar en FöPL-försäkring för sig själva. Om du betalar arbetsersättning till en FöPL-försäkrad företagare som inte är införd i förskottsuppbördsregistret, behöver du inte betala ArPL-avgiften, men du ska verkställa förskottsinnehållning på arbetsersättningen.

Om du betalar högst 59,36 euro i lön per månad till en arbetstagare (2019), behöver du inte ta ut arbetstagarens andel av arbetspensionsförsäkringsavgiften av arbetstagaren. Arbetstagarens ålder har ingen betydelse.

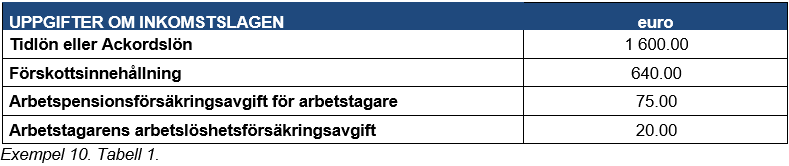

Exempel 10: Ett hushåll är en tillfällig arbetsgivare och betalar 1 600 euro i lön för renovering. Hushållet betalar inte några andra prestationer till andra arbetstagare. Utöver arbetspensionsförsäkringspremien och arbetstagarens sjukförsäkringsavgift ska även arbetslöshetsförsäkringspremien och arbetsolycksfalls- och yrkessjukdomsförsäkringspremien betalas för arbetstagaren. Utöver dessa ska man även anmäla förskottsinnehållningen på lönen.

Hushållet ska anmäla följande uppgifter till inkomstregistret:

Utöver anmälan om löneuppgifter ska man enligt kapitel 9 lämna in arbetsgivarens separata anmälan om arbetsgivarens sjukförsäkringsavgift.

9 Arbetsgivarens separata anmälan om arbetsgivarens sjukförsäkringsavgift

Om du betalar över 1 500 euro per kalenderår i lön till en arbetstagare, ska du betala arbetsgivarens sjukförsäkringsavgift och anmäla det till inkomstregistret med arbetsgivarens separata anmälan.

Arbetsgivaren ska själv räkna ut arbetsgivarens sjukförsäkringsavgift av det lönebelopp i brutto som hen betalat ut varje månad. Bruttolönen omfattar bl.a. naturaförmåner. Hushåll behöver inte betala eller anmäla arbetsgivarens sjukförsäkringsavgift till inkomstregistret, om man under kalenderåret betalar högst 1 500 euro per år i lön till en och samma arbetstagare. Om du t.ex. betalar 1 000 euro i lön till två arbetstagare, behöver du inte betala arbetsgivarens sjukförsäkringsavgift på basis av dessa prestationer. Arbetsgivarens sjukförsäkringsavgift ska betalas för 16–67-åriga arbetstagare.

Anmäl totalbeloppet för arbetsgivarens sjukförsäkringsavgift med arbetsgivarens separata anmälan. Totalbeloppet av bruttolönerna anmäls inte här. Lämna in arbetsgivarens separata anmälan för varje löneutbetalningsmånad.

Lämna in arbetsgivarens separata anmälan månatligen, senast på den 5:e dagen i den kalendermånad som följer efter löneutbetalningsmånaden. Om anmälan görs på pappersblankett är tidsfristen den 8:e dagen i den kalendermånad som följer efter löneutbetalningsdagen.

Du kan betala och anmäla arbetsgivarens sjukförsäkringsavgift även för löner under 1 500 euro, om du vet att arbetstagarens bruttolön kommer senare att överskrida denna gräns. Lämna i dessa fall arbetsgivarens separata anmälan för varje löneutbetalningsperiod. Om du inte har betalat arbetsgivarens sjukförsäkringsavgift innan gränsen på 1 500 euro överskrids och gränsen överskrids senare under året, ska du räkna och betala avgiften på bruttolönsbeloppet för hela året. Anmäl arbetsgivarens sjukförsäkringsavgift på hela årets lönebelopp som ett totalbelopp på separata anmälan för den månad då den årliga gränsen på 1 500 euro har överskridits.

Arbetsgivarens sjukförsäkringsavgifter ska inte betalas eller anmälas på arbetsersättning.

Följande uppgifter ska anges med arbetsgivarens separata anmälan:

- uppgifterna om prestationsbetalaren, kontaktperson, datum för anmälan och rapporteringsperiod (betalningsmånad och -år)

- totalbeloppet av arbetsgivarens sjukförsäkringsavgift, om löner har betalats ut

- eventuella avdrag på totalbeloppet av sjukförsäkringsavgiften

- uppgiften Ingen lönebetalning, om några löner inte har betalats ut och prestationsbetalaren är en regelbunden arbetsgivare.

Läs mer om arbetsgivarens separata anmälan i anvisningen Anmälan av information till inkomstregistret: Arbetsgivarens separata anmälan.

Läs mer om arbetsgivarens sjukförsäkringsavgift i Skatteförvaltningens anvisning Arbetsgivarens och arbetstagarens pensions- och försäkringspremier i procent eller på arbetspensionsförsäkrares webbplatser.

10 Inkomstslag för lön

10.1 Naturaförmåner

Naturaförmåner omfattar bl.a. bostads-, kost- och bilförmån. Skatteförvaltningen utfärdar årligen ett beslut om naturaförmånernas värde. Förskottsinnehållning verkställs på totalbeloppet av penninglön och naturaförmånen, dock högst till ett värde av penninglönen. Förskottsinnehållning kan inte verkställas enbart på värdet av naturaförmånerna. Naturaförmånerna betraktas som lön, varför de påverkar arbetsgivarens sjukförsäkringsavgift och beräkningen av övriga socialförsäkringsavgifter. Läs mer om anmälan av naturaförmåner i anvisningen Anmälan av information till inkomstregistret: naturaförmåner och kostnadsersättningar.

Exempel 11: Ett hushåll beviljar en kostförmån till arbetstagaren. Utöver de uppgifter som nämnts i kapitel 7 och 8 anmäler arbetsgivaren även uppgiften om kostförmån till inkomstregistret.

Prestationsbetalaren kan anmäla kostförmånen separat eller som ett totalbelopp med inkomstslaget Övriga naturaförmåner. Om betalaren ger anmälan på det senare sättet, ska hen dessutom med hjälp av tilläggsuppgiften Typ av förmån i anknytning till inkomstslaget Övriga naturaförmåner anmäla att den inkomst som anmälts med inkomstslaget Övriga naturaförmåner omfattar kostförmånen. Om förmånen anmäls separat med inkomstslaget Kostförmån, läggs den inte till inkomster som anmäls med inkomstslaget Övriga naturaförmåner.

När villkoren uppfylls ska förskottsinnehållnings verkställas och socialförsäkringsavgifterna betalas på kostförmånens värde.

Övriga naturaförmåner anmäls på samma sätt enligt typ av förmån (t.ex. bilförmån eller bostadsförmån).

10.2 Skattefria resekostnadsersättningar

Skattefria resekostnadsersättningar omfattar bl.a. måltidsersättning, kilometerersättning och olika dagtraktamenten. Ersättningar kan betalas för arbetsresor. Skatteförvaltningen utfärdar årligen ett beslut om förutsättningarna för skattefriheten av resekostnadsersättningar. Om dessa förutsättningar inte uppfylls, utgör ersättningarna lön och anmäls till inkomstregistret som lön.

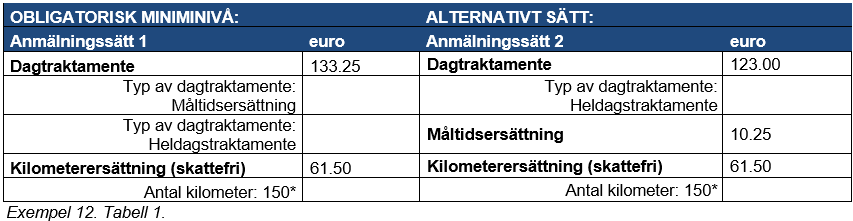

Exempel 12: Ett hushåll betalar dagtraktamente och kilometerersättning till en arbetstagare. Av dessa uppgifter anmäls de uppgifter som listats nedan utöver de uppgifter som nämnts i kapitel 7 och 8.

* Information om kilometerantalet kan anges enligt löneperiod, men senast i årets sista anmälan.

10.3 Skattepliktiga kostnadsersättningar

Med skattepliktiga kostnadsersättningar ersätts kostnader som har direkt föranletts arbetsutföraren för utförandet av arbetsuppgifterna. Sådana kostnader omfattar bl.a. kostnader för anskaffande av arbetsredskap och material.

Med inkomstslaget Skattepliktig kostnadsersättning anmäls andra kostnadsersättningar än de som betalats för arbetsresor på vilka förskottsinnehållning inte har verkställts och som inte har anmälts med andra inkomstslag. Dessa kostnadsersättningar betraktas inte som lön vid förskottsinnehållning. Därmed ska arbetsgivaren inte lägga till dessa ersättningar till den lön som anmäls t.ex. med inkomstslaget Tidlön. Socialförsäkringsavgifter ska inte betalas eller anmälas för sådana kostnadsersättningar.

Exempel 13: En arbetstagare inom byggbranschen betalas 35 euro i ersättning för arbetsredskap i enlighet med kollektivavtalet. Förskottsinnehållning verkställs inte och socialförsäkringsavgifter betalas inte på en sådan ersättning. Penningbeloppet på ersättningen anmäls under inkomstslaget Skattepliktig kostnadsersättning.

11 Hushåll och stöd för privat vård

Om din familj anställer en barnskötare och erhåller stöd för privat vård från FPA, är FPA ställföreträdande betalare för stödet. Din familj är emellertid den egentliga arbetsgivaren. FPA betalar stödet till barnskötaren och verkställer förskottsinnehållning på det utbetalda stödet. FPA tar inte ut arbetstagarens andel av arbetspensionsförsäkringsavgiften eller arbetslöshetsförsäkringspremien av stödet. FPA anmäler till inkomstregistret endast det stöd för privat vård som den betalar som ställföreträdande betalare och den förskottsinnehållning som verkställts på stödet.

Din familj ska teckna en barnskötare i ett anställningsförhållande arbetspensions-, arbetsolycksfalls- och yrkessjukdomsförsäkringar. Vidare ska familjen även betala arbetslöshetsförsäkringspremien till Arbetslöshetsförsäkringsfonden. Om din familj betalar övrig lön till barnskötaren utöver FPA:s stöd, ska familjen sköta arbetsgivarskyldigheterna och betala socialförsäkringsavgifterna både på FPA:s stöd för privat vård och på övrig lön som familjen själv betalar. Även om familjen inte själv skulle betala något till barnskötaren, ska familjen anmäla de löner som FPA betalat som ställföreträdande betalare (stöd för privat vård) till inkomstregistret.

Kommuntillägg är en del av stöd för privat vård, om kommunen har kommit överens om att det betalas via FPA. FPA:s stöd för privat vård kan bestå av vårdpenning, inkomstbundet vårdtillägg och kommuntillägg. Kommunerna kan även betala ut kommuntillägget själva.

Om din familj erhåller kommuntillägg till stöd för privat vård, verkställer betalaren förskottsinnehållning på stödet oberoende om stödet betalas av kommunen eller FPA. Din familjs skyldigheter som en egentlig arbetstagare är desamma som har beskrivits ovan.

Det är viktigt att den familjemedlem som har ansökt om stöd för privat vård hos FPA sköter även arbetstagarens försäkring och lämnar in anmälningarna med sin egen personbeteckning.

Familjen ska anmäla stöd för privat vård och kommuntillägg som barnskötare i ett anställningsförhållande erhållit med inkomstslaget Lön som betalas av en ställföreträdande betalare, på vilken arbetsgivaren betalar arbetsgivarens socialförsäkringsavgifter. Eftersom familjen är den egentliga arbetsgivaren, betalar familjen socialförsäkringsavgifterna på hela lönebeloppet. Familjen ska verkställa förskottsinnehållning endast på det lönebelopp som familjen eventuellt själv betalar till barnskötaren (lär mer i kapitel 8 och i anvisningen Anmälan av information till inkomstregistret: prestationer som betalas av en ställföreträdande betalare).

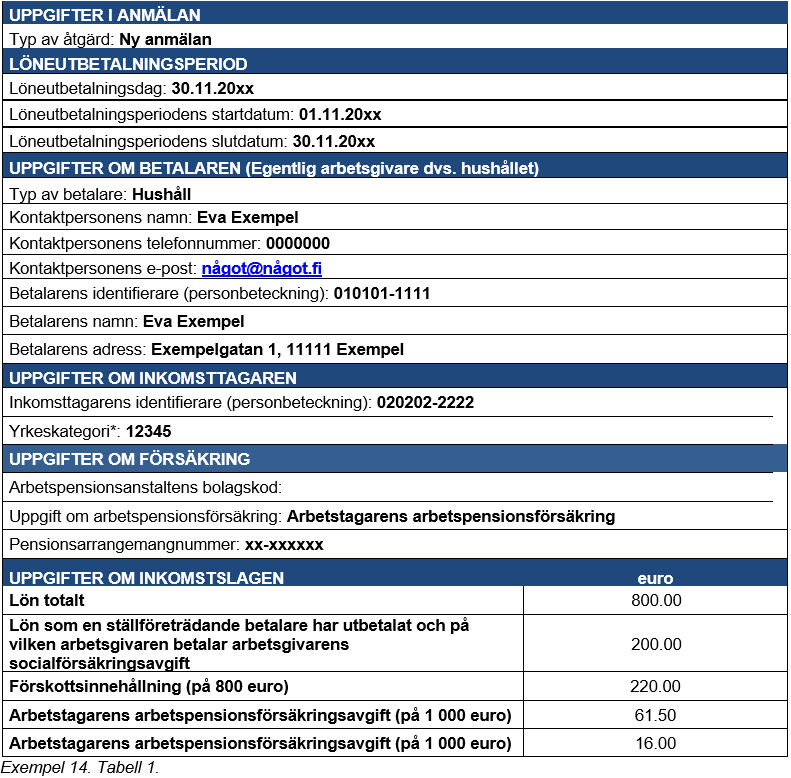

Exempel 14: Ett hushåll är en avtalsarbetsgivare och har kommit överens om att lönen till barnskötaren är 1 000 euro i månaden fr.o.m. årets början. FPA betalar 200 euro av lönen som stöd för privat vård. Därmed betalar hushållet själv 800 euro i lön. För november lämnar hushållet in följande anmälan:

* Under denna punkt anges koden för yrkeskategorin enligt Statistikcentralens yrkesklassificering, om en arbetsolycksfalls- och yrkessjukdomsförsäkring har tecknats för inkomsttagaren. Du hittar yrkesklassificeringen på Statistikcentralens webbplats.

Om betalaren skulle vara en tillfällig arbetsgivare, skulle man även anmäla som en annan typ av betalare uppgiften Tillfällig arbetsgivare.

Utöver anmälan om löneuppgifter ska familjen enligt kapitel 9 lämna in arbetsgivarens separata anmälan om arbetsgivarens sjukförsäkringsavgift.

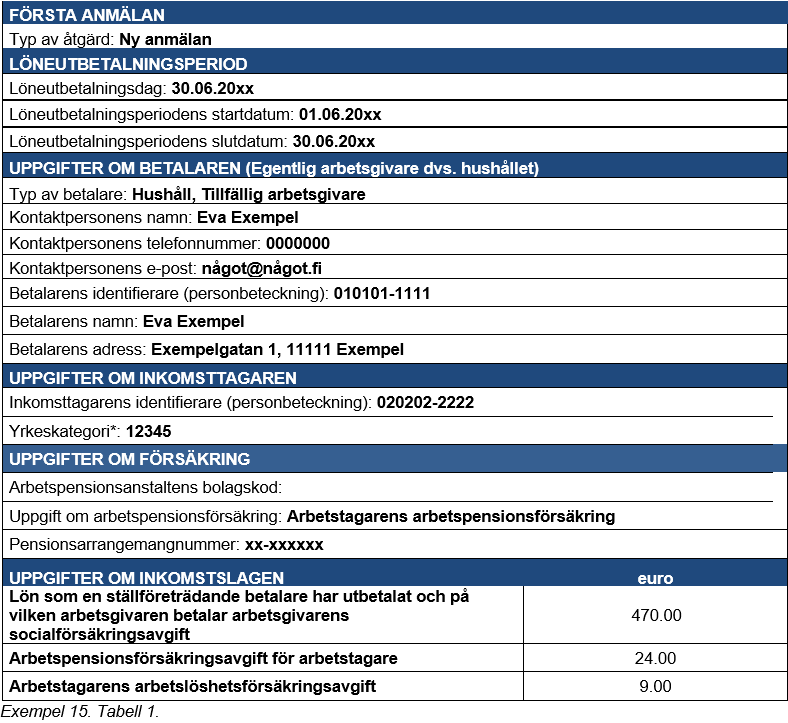

Exempel 15: En familj som är en tillfällig arbetsgivare har slutit ett avtal med en barnskötare från början av maj till slutet av augusti. Familjen erhåller stöd för privat vård från FPA på sammanlagt 470 euro per månad (vårdpenning för stöd för privat vård på 170 euro och kommuntillägg på 300 euro), vilket FPA betalar direkt till barnskötaren. Som barnskötare har man anställt barnets 62-åriga mormor. Familjen betalar inte någon annan lön till barnskötaren.

FPA verkställer endast förskottsinnehållningen då stöd för privat vård betalas till barnskötaren och anmäler den till inkomstregistret.

I detta fall ska familjen ta ut arbetstagarens andelar av arbetspensions- och arbetslöshetsförsäkringspremierna av arbetstagaren och betala dem till försäkrarna tillsammans med arbetsgivarens andelar.

Familjen ska anmäla till inkomstregistret arbetstagarens arbetspensionsavgifterna och arbetslöshetsförsäkringspremier som tagits ut på det stöd för privat vård som betalats till barnskötaren.

Anmälan för juni innehåller följande uppgifter:

* Under denna punkt anges koden för yrkeskategorin enligt Statistikcentralens yrkesklassificering. Du hittar yrkesklassificeringen på Statistikcentralens och inkomstregistrets webbplats.

Om betalaren skulle vara en avtalsarbetsgivare, skulle man som typ av betalare endast ange Hushåll.

Utöver anmälan om löneuppgifter ska man i enlighet med kapitel 9 lämna in arbetsgivarens separata anmälan om arbetsgivarens sjukförsäkringsavgift, eftersom man vet vid arbetets början att gränsen på 1 500 euro kommer att överskridas.

12 Arbetsersättning till et företag eller en företagare som inte är införd i förskottsuppbördsregistret

Om du betalar arbetsersättning till ett företag, en företagare eller en privat familjedagvårdare som inte är införd i förskottsuppbördsregistret, anmäl den utbetalda arbetsersättningen, den verkställda förskottsinnehållningen samt eventuella kostnadsersättningar till inkomstregistret. Socialförsäkringsavgifter behöver inte betalas eller anmälas till inkomstregistret. Arbetsgivarens separata anmälan behöver inte heller lämnas in.

Verkställ förskottsinnehållningen på följande sätt:

- Om arbetsersättningen har betalats till ett företag (öppet bolag, kommanditbolag, aktiebolag, andelslag), verkställ förskottsinnehållning på 13 procent på arbetets andel av arbetsersättningen och resekostnadsersättningarna.

- Om arbetsersättningen har betalats till en företagare med firmanamn, verkställ förskottsinnehållning på arbetets andel av arbetsersättningen enligt företagarens personliga skatteprocent.

- Räkna ut förskottsinnehållningen på belopp utan moms och anmäl den till inkomstregistret.

Arbetsersättningar betalas i regel på basis av företagets eller företagarens faktura.

Du kan anmäla arbetsersättningen i inkomstregistrets e-tjänst, via ett löneräkningsprogram eller på en pappersblankett. I tjänsten Palkka.fi går det inte att betala arbetsersättningar, så tjänsten förmedlar inte heller anmälningar om dem till inkomstregistret.

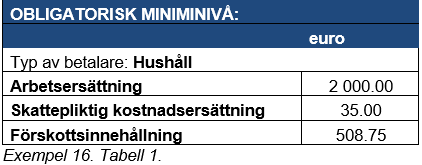

Exempel 16: Ett hushåll betalar 2 000 euro i arbetsersättning till en företagare med firmanamn som inte är införd i förskottsuppbördsregistret och 35 euro i skattepliktig kostnadsersättning för arbetsredskap. Förskottsinnehållning verkställs utifrån 2 035 euro. Företagarens förskottsinnehållningsprocent enligt skattekortet är 25 %. Utöver identifieringsuppgifterna av betalaren och mottagaren ska man anmäla:

13 Utbetalning av lön och arbetsgivarprestationer

När du anställer en arbetstagare, betala följande:

- Betala lön till arbetstagaren enligt överenskommelse.

- Betala verkställda förskottsinnehållningar och arbetsgivarens sjukförsäkringsavgifter till Skatteförvaltningen i MinSkatt eller via din nätbank senast på den 12:e dagen i den månad som följer efter löneutbetalningen.

- Betala eventuella arbetspensions- samt arbetsolycksfalls- och yrkessjukdomsförsäkringspremier till dina försäkringsbolag och arbetslöshetsförsäkringspremier till Sysselsättningsfonden. Arbetspensionsförsäkringsbolagen fakturerar arbetsgivaren för avgifterna om man inte har kommit överens om annat.

Om du använder tjänsten Palkka.fi i löneräkningen, skapar tjänsten betalningsuppgifterna för förskottsinnehållningen, arbetsgivarens sjukförsäkringsavgift och arbetspensionsförsäkringsavgiften automatiskt. Med dessa kan du betala räkningarna via din nätbank.

Arbetslöshetsförsäkringspremiet kan inte betalas i tjänsten Palkka.fi. Sysselsättningsfonden påför avgiften då lönebeloppet överstiger 1 300 euro per kalenderår. Försäkringspremier för arbetsolycksfalls- och yrkessjukdomsförsäkring kan inte heller betalas i tjänsten Palkka.fi. Försäkringsbolaget fakturerar premierna separat.

Anvisningar om betalningar finns på Skatteförvaltningens, försäkringsbolagens och Sysselsättningsfondens webbplatser eller genom att kontakta dem på annat sätt.

14 Korrigering av uppgifter som anmälts till inkomstregistret

Felaktiga uppgifter som anmälts till inkomstregistret ska korrigeras. Om du vill ändra en anmälan som redan lämnats in, lämna in en ersättande anmälan om löneuppgifter. Om du har anmält löneuppgifter för flera arbetstagare, lämna in en ersättande anmälan om löneuppgifter endast av den arbetstagare vars löneuppgifter behöver korrigeras. Om du har betalat och anmält arbetsgivarens sjukförsäkringsavgift och korrigeringen påverkar dess totalbelopp, lämna även in en ersättande anmälan som arbetsgivarens separata anmälan.

Utöver de ändrade uppgifterna ska du även anmäla alla uppgifter, även de som var korrekta, på nytt. En ersättande anmälan ersätter alltså hela den ursprungliga anmälan. Den senaste anmälan är alltid den anmälan som gäller. Ange anmälningsreferensen för den ursprungliga anmälan med den ersättande anmälan så att korrigeringen kan i inkomstregistret riktas till den rätta anmälan. I samband med en ny anmälan får du alltid en anmälningsreferens som bildats i inkomstregistret för att korrigeringen ska kunna hänföras till rätt anmälan. Om du har själv skapat betalarens anmälningsreferens i den ursprungliga anmälan, kan du använda denna referens i stället för den som inkomstregistret skapat.

Om du t.ex. har betalar ut 800 euro i lön och i misstag anmält detta som 80 euro i den ursprungliga anmälan, anmäl med den ersättande anmälan alla tidigare uppgifter som sådana och 800 euro som korrigerad löneuppgift.

Om du korrigerar uppgifter i en enskild anmälan i inkomstregistrets e-tjänst, kan du öppna den ursprungliga anmälan och endast korrigera den felaktiga uppgiften. De övriga uppgifterna förblir oförändrade.

En felaktig anmälan ska korrigeras i inkomstregistret så fort som felet upptäcks. Det finns ingen särskild tidsfrist för detta. Alla felaktiga uppgifter ska korrigeras oberoende av om de är obligatoriska uppgifter eller kompletterande, frivilliga uppgifter. Om någon obligatorisk uppgift har saknats från den ursprungliga anmälan, ska den läggas till i den ersättande anmälan.

Om du har lämnat in din anmälan i tjänsten Palkka.fi, kan du korrigera anmälan i tjänsten.

On korrigering av uppgifter som anmälts till inkomstregistret påverkar socialförsäkringsavgifterna, ansvarar arbetspensions- och försäkringsbolagen för uppdateringen av dessa uppgifter.

Trots att uppgifterna i inkomstregistret i regel korrigeras med en ersättande anmälan, ska man i vissa situationer först makulera dvs. radera den tidigare anmälan från inkomstregistret och lämna sedan in en helt ny anmälan. Uppgifterna ska makuleras, om det finns fel t.ex. i något av följande:

- betalningsdatum

- löneutbetalningsperiod

- betalarens eller inkomsttagarens kundnummer (t.ex. personbeteckning eller FO-nummer)

- inkomsttagarens födelsedatum

- pensionsarrangemangsnummer

- arbetsolycksfallsförsäkringsbolagets identifierare eller försäkringsnummer.

Läs mer om korrigering av uppgifter som anmälts till inkomstregistret i anvisningen Korrigering av uppgifter i inkomstregistret.

15 Exempel på anmälan

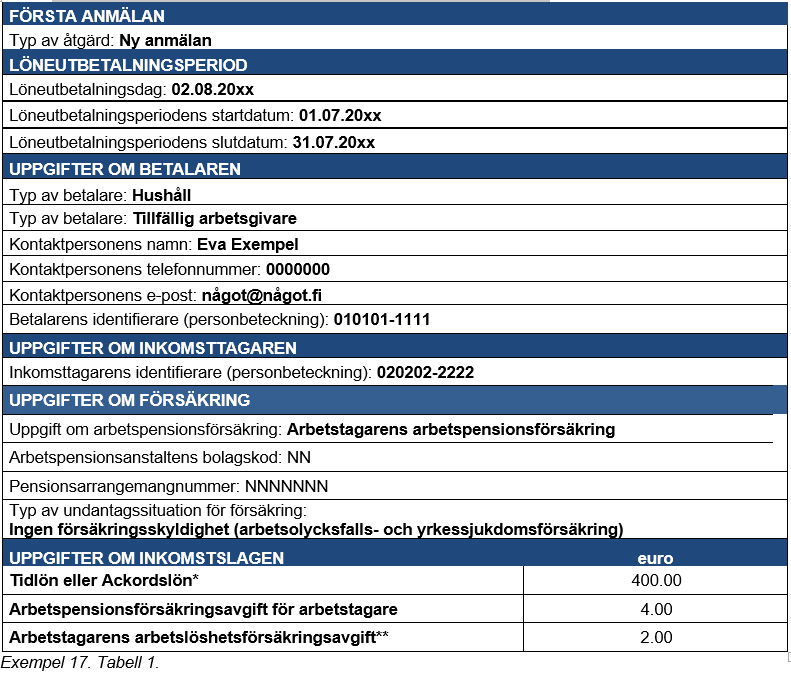

15.1 Bruttolön 400 euro

Exempel 17: Ett hushåll är en tillfällig arbetsgivare som inte är infört i Skatteförvaltningens arbetsgivarregister. Hushållet betalar 400 euro i lön till en 15-årig granne som en engångsprestation för skötsel av barn i skolåldern. Familjen har inte rätt till stöd för privat vård. Arbetet har utförts i juli, och lönen betalas ut 2.8. Förskottsinnehållning verkställs inte i detta exempel och några andra prestationer betalas inte ut under året.

Prestationen är underställd arbetspensionsförsäkringsavgiften, men inte underställd arbetsgivarens sjuk- eller arbetslöshetsförsäkring eller arbetsolycksfalls- och yrkessjukdomsförsäkring. Arbetstagarens arbetslöshetsförsäkringspremie ska tas ut trots att arbetsgivaren inte har någon betalningsskyldighet, eftersom arbetsgivarens gräns på 1 300 euro inte överskrids. I detta fall behåller arbetsgivaren arbetslöshetsförsäkringspremien.

Hushållet ska anmäla följande uppgifter till inkomstregistret:

* Anmäl lönen med inkomstslaget Tidlön, om du betalar ut lön t.ex. på basis av timpris. Anmäl lönen med inkomstslaget Ackordslön, om du betalar ut lön på basis av ett ackord.

** Som arbetsgivare ska du alltid ta ut arbetstagarens andel av arbetslöshetsförsäkringspremien på lönen, även om arbetsgivarens andel inte behöver betalas. I detta fall behåller arbetsgivaren arbetslöshetsförsäkringspremien. Inkomsttagaren får dra av det debiterade beloppet i sin egen beskattning.

Arbetsgivarens sjukförsäkringsavgift behöver inte betalas och arbetsgivarens separata anmälan behöver inte lämnas in.

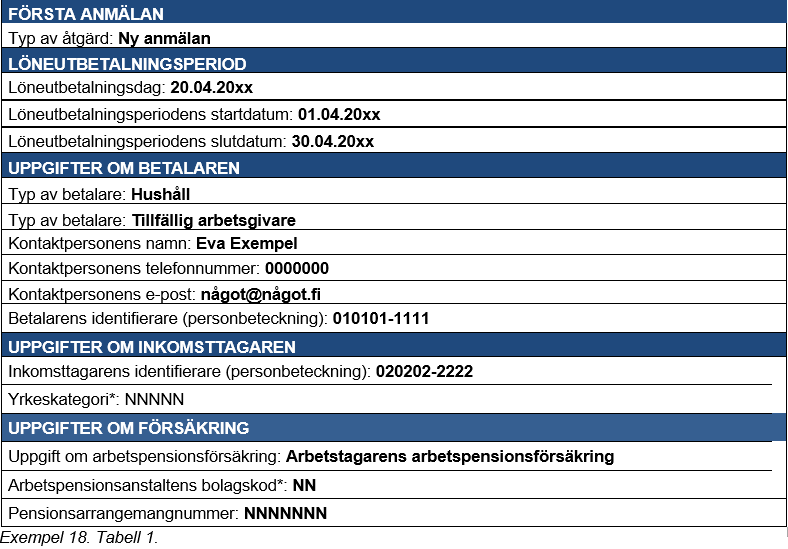

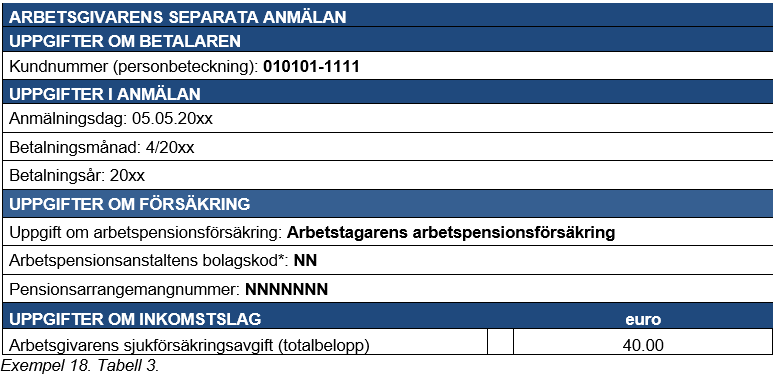

15.2 Bruttolön 2 000 euro, kostnadsersättningar och månatligt städarbete

Exempel 18: Ett hushåll är en tillfällig arbetsgivare som inte är infört i Skatteförvaltningens arbetsgivarregister. Hushållet betalar ut som en engångsprestation 2 000 euro i lön för renovering, 35 euro i ersättning för arbetsredskap, 40 euro som skattefri kilometerersättning för en resa på 100 km för att hämta material och 15 euro i partiellt dagtraktamente. Arbetet har utförts i april, och lönen betalas ut 20.4. Hushållet har inte betalat ut några andra löner tidigare under samma år.

Hushållet verkställer förskottsinnehållning på bruttolönen på 2 000 euro med 25 % enligt skattekortet. På kostnadsersättningen på 35 euro verkställs ingen förskottsinnehållning och inte heller socialförsäkringsavgifter betalas.

Vidare betalar hushållet månatligen 150 euro för städning till ett företag som är infört i förskottsuppbördsregistret. Städarbetet anmäls inte till inkomstregistrets alls, eftersom prestationsmottagaren är infört i förskottsuppbördsregistret.

Hushållet ska anmäla följande uppgifter till inkomstregistret:

* Se exempel 5.

Hushållet kan anmäla uppgifterna om penninglöner på två olika sätt:

* Uppgiften om kilometerantalet kan anges enligt löneperiod men senast i årets sista anmälan.

Vidare anmäler hushållet beloppet för arbetsgivarens sjukförsäkringsavgift med arbetsgivarens separata anmälan:

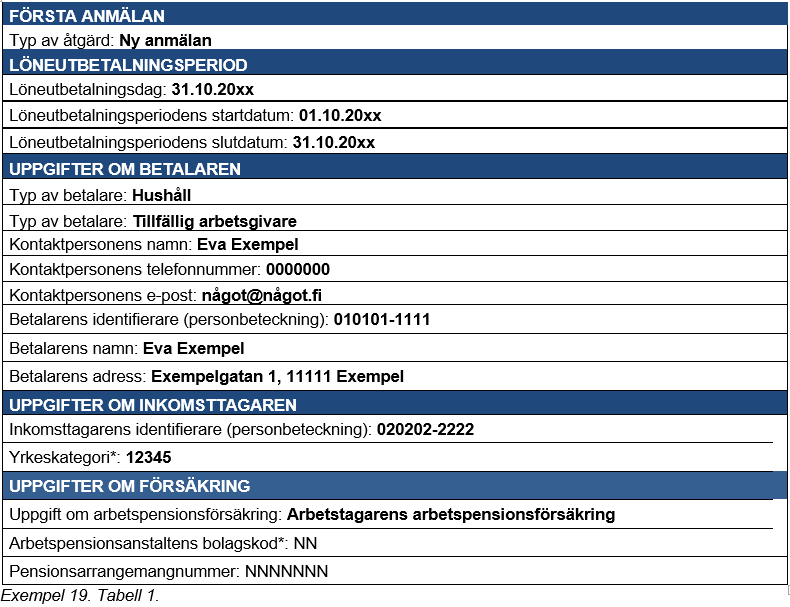

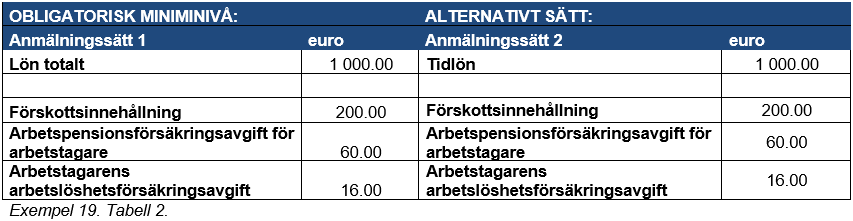

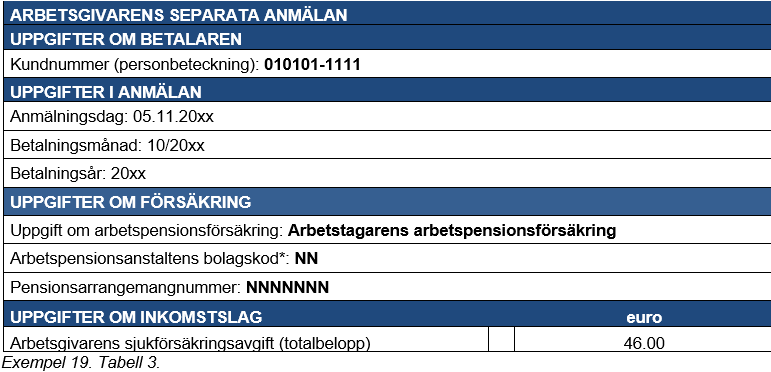

15.3 Bruttolön 1 000 euro, tidigare utbetalt 1 300 euro

Exempel 19: Ett hushåll är en tillfällig arbetsgivare som inte är infört i Skatteförvaltningens arbetsgivarregister. Hushållet har i mars betalat 1 300 euro i lön för renovering till en arbetstagare. Anmälan har lämnats in elektroniskt 5.4. Någon förskottsinnehållning har inte verkställts på lönen och arbetsgivarens sjukförsäkringsavgifter har inte betalats, eftersom lönen var högst 1 500 euro. Lönen och socialförsäkringsavgifterna betalades och anmäldes adekvat.

31.10 betalar hushållet 1 000 euro i lön till samma arbetstagare för renovering som utfördes i oktober under samma år. Lönebeloppet för hela året överskrider gränsen på 1 500 euro. Enligt skattekortet ska arbetstagarens förskottsinnehållning verkställas med 25 %. Förskottsinnehållningen verkställs på det belopp som överskrider 1 500 euro, dvs. 800 euro (2 300–1 500). Arbetsgivarens sjukförsäkringsavgift betalas och anmäls på 2 300 euro, dvs. hela årets lönebelopp.

Av den lön som betalats ut i oktober anmäls till inkomstregistret 1 000 euro som lön och 200 euro som förskottsinnehållning. Den tidigare anmälan behöver inte korrigeras eller kompletteras.

Hushållet ska anmäla följande uppgifter till inkomstregistret:

* Se exempel 5.

Hushållet kan anmäla uppgifterna om penninglöner på två olika sätt:

Vidare anmäler hushållet beloppet för arbetsgivarens sjukförsäkringsavgift med arbetsgivarens separata anmälan. Som betalningsmånad anges den månad då gränsen på 1 500 euro överskrids och då totalbeloppet av sjukförsäkringsavgifter dittills anmäls.

* Se exempel 5.