Anmälan av information till inkomstregistret: prestationer som betalas av en ställföreträdande betalare

- Har getts

- 27.8.2018

- Diarienummer

- VH/2462/00.01.00/2018

- Giltighet

- 27.8.2018 - 29.1.2019

Anvisningen är avsedd för parter som verkar som ställföreträdande betalare och för egentliga arbetsgivare.

Anvisningen innehåller en beskrivning av

- ställföreträdande betalares och egentliga arbetsgivares skyldigheter att anmäla uppgifter till inkomstregistret

- anmälningar som en ställföreträdande betalare lämnat till inkomstregistret

- anmälningar som av en egentlig arbetsgivare lämnats till inkomstregistret i situationer med ställföreträdande betalare.

I anvisningen presenteras en bassituation och anmälningsskyldigheterna som anknyter till denna. Dessutom har man separat med hjälp av exempel beskrivit anmälan i de vanligaste situationerna med ställföreträdande betalare: anmälan av prestationer som betalats av FPA, ett konkursbo, kommunerna och lönegarantin.

I anvisningens exempel presenteras inte alla uppgifter som ska ges obligatoriskt, utan endast de uppgifter som behövs i situationer med ställföreträdande betalare. Penningbeloppen som används i exempel är av exempelkaraktär och beloppet på socialförsäkringsavgifterna samt förskottsinnehållningsprocenten ska ses över årligen. Förskottsinnehållningen fastställs utifrån en förskottsinnehållningsprocent enligt mottagare.

Mer detaljerad information om hushållens anmälningsskyldigheter finns i anvisningen Anmälan av information till inkomstregistret: hushåll som uppdragsgivare

Anvisningen har uppdaterats 27.8.2018: Uppgifterna i exemplen har preciserats. Handledningen har preciserats i situationer där ställföreträdande betalaren betalar endast arbetsersättningar samt i situationer där ställföreträdande betalaren betalar lön flera gånger under samma månad.

1 Allmänt om situationer med ställföreträdande betalare

Med ställföreträdande betalare avses en betalare som med sina egna medel betalar lön eller någon annan prestation för en part som har den egentliga betalningsskyldigheten (egentlig arbetsgivare). Dessutom sköter en ställföreträdande betalare enligt lag eller avtal anmälan av uppgifter till myndigheterna för den egentliga arbetsgivaren (till exempel anmälningar till inkomstregistret). I regel betalar den ställföreträdande betalaren löner och verkställer förskottsinnehållning, men den egentliga arbetsgivaren betalar arbetsgivarens socialförsäkringsavgifter.

Som ställföreträdande betalare verkar i allmänhet utsökningsverken, kommunerna, städerna, FPA, Närings-, trafik- och miljöcentralerna (NTM-centralerna) och konkursbon. Också andra betalare kan verka som ställföreträdande betalare, till exempel en fordringsägare, en borgensman eller någon annan betalare för en arbetsgivare som har råkat ut för ekonomiska svårigheter. Även koncernbolag och utländska arbetsgivare kan anlita ställföreträdande betalare.

Begreppet ställföreträdande betalare ska hållas isär från termen ombud. Ett ombud verkar för den egentliga betalarens (till exempel arbetsgivarens) räkning och i dennas namn. Verksamheten grundar sig alltid på ett befullmäktigande. För betalningarna använder ombudet också sin huvudmans medel. Ett ombud och den egentliga arbetsgivaren kan komma överens om att ombudet för den egentliga arbetsgivaren också sköter alla dennas arbetsgivarskyldigheter. Ombudsverksamheten tas inte upp till någon närmare behandling i denna anvisning.

I egenskap av ställföreträdande betalare är kommunen en betydande aktör i situationer där kommunen sköter löneutbetalningen till en personlig assistent och skyldigheterna att anmäla uppgifter för den hjälpbehövandes räkning.

Den ställföreträdande betalaren kan i samma material anmäla uppgifterna för alla arbetstagare hos den egentliga arbetsgivaren. I samma material kan man inte anmäla prestationer som man i egenskap av ställföreträdande betalare betalat och prestationer som av samma part betalats till de egna arbetstagarna. Mer information om anmälningar finns i anvisningen Anmälan av information till inkomstregistret.

1.1. Den ställföreträdande betalarens skyldigheter

Till en arbetstagare eller annan inkomsttagare betalar en ställföreträdande betalare för den egentliga arbetsgivarens räkning en prestation med sina egna medel. Enligt lagen om förskottsuppbörd (1118/1996) är en ställföreträdande betalare skyldig att verkställa förskottsinnehållning, även om det arbete för vilket prestationen betalas har gjorts för den egentliga arbetsgivarens räkning. Om i stället för betalaren dennes borgensman, fordringsägare eller någon annan betalare (ställföreträdande betalare) betalar ett lönetillgodohavande till en arbetstagare, är den som gjort betalningen skyldig att verkställa förskottsinnehållning på det belopp som ska betalas, om sådan inte tidigare har verkställts. På motsvarande sätt är utsökningsmyndigheten skyldig att verkställa förskottsinnehållning på medel som ackumulerats vid utsökning och ett konkursbo på en betalning som görs från tillgångar som hör till boet.

Den ställföreträdande betalaren ska till inkomstregistret lämna en anmälan om utbetalda löner och verkställda förskottsinnehållningar. Den ställföreträdande betalaren ska dessutom till inkomstregistret anmäla arbetspensionsförsäkringsavgifter och arbetslöshetsförsäkringspremier som uppburits av arbetstagaren, om den ställföreträdande betalaren på den lön som utbetalats till en arbetstagare uppburit och dragit av arbetstagarens socialförsäkringsavgifter. Inkomsten beskattas i inkomsttagarens beskattning hos inkomsttagaren på basis av den ställföreträdande betalarens anmälan. På motsvarande sätt är en borgensman, en fordringsägare eller annan betalare skyldig att i egenskap av ställföreträdande betalare lämna en anmälan om de utbetalda prestationerna till inkomstregistret. Socialförsäkringsavgifterna kan åläggas den egentliga arbetsgivaren redan på basis av den ställföreträdande betalarens anmälningar.

Den ställföreträdande betalarens skyldigheter kan variera enligt vad som avtalats om dem mellan den ställföreträdande betalaren och den egentliga arbetsgivaren. I regel är en ställföreträdande betalare inte skyldig att betala arbetsgivarens socialförsäkringsavgifter, utan den egentliga arbetsgivaren svarar för dessa.

1.2. Arbetsgivarens skyldigheter

Även om en ställföreträdande betalare för den egentliga arbetsgivaren utbetalar löner, är den egentliga arbetsgivaren skyldig att i en anmälan om löneuppgifter och för varje inkomsttagare separat anmäla lönerna som utbetalats av den ställföreträdande betalaren. I anmälan används särskilda inkomstslag som är avsedda för situationer med ställföreträdande betalare. Om den ställföreträdande betalaren har betalat inkomst som inte utgör grund för socialförsäkringsavgifter behöver den egentliga arbetsgivaren inte lämna anmälningarna.

Den egentliga arbetsgivaren är skyldig att på lönerna som utbetalats av den ställföreträdande betalaren betala arbetsgivarens socialförsäkringsavgifter. Detta innebär att den egentliga arbetsgivaren ska se till att en arbetspensionsförsäkring tecknas hos någon arbetspensionsanstalt (tecknar en försäkring hos något arbetspensionsbolag eller ordnar försäkringen genom en pensionsstiftelse eller -kassa). På detta sätt står ett pensionsarrangemangsnummer till den egentliga arbetsgivarens förfogande för pensionsförsäkringen.

Arbetsgivaren är skyldig att teckna en arbetsolycksfalls- och yrkessjukdomsförsäkring genom att sluta ett försäkringsavtal med ett olycksfallsförsäkringsbolag. Försäkringen ska tecknas innan arbetet påbörjas. Arbetsgivaren är i egenskap av försäkringstecknare skyldig att betala försäkringspremien. Inkomstregistrets anmälan om löneuppgifter ska användas för att anmäla arbetsolycksfallsförsäkringsbolagets bolagskod och försäkringsnumret, om arbetsgivaren samtidigt har mer än en gällande arbetsolycksfallsförsäkring.

Arbetsgivaren är också skyldig att betala arbetslöshetsförsäkringspremierna och lämna anmälningarna om löneuppgifter till inkomstregistret. På motsvarande sätt är arbetsgivaren skyldig att betala och anmäla arbetsgivarens sjukförsäkringsavgift till inkomstregistret, och för detta ändamål används arbetsgivarens separata anmälan.

1.3. Utsatt datum för anmälningarna

En ställföreträdande betalare ska anmäla kontant utbetalda prestationer i regel senast den femte kalenderdagen efter betalningsdagen. Med betalningsdag avses den dag då betalningen är tillgänglig för inkomsttagaren, t.ex. på inkomsttagarens konto.

Den egentliga arbetsgivaren ska till inkomstregistret lämna en anmälan om löneuppgifter samt arbetsgivarens separata anmälan för varje löneutbetalningsmånad senast den femte dagen i den kalendermånad som följer på betalningsmånaden (12 § 9 mom. lagen om inkomstdatasystemet). Om den egentliga arbetsgivaren dessutom själv har gjort utbetalningar till en inkomsttagare ska också dessa, utöver betalningarna som gjorts av den ställföreträdande betalaren, anmälas. I detta fall bör man dock observera att det utsatta datumet för anmälan av betalningarna som gjorts av den egentliga arbetsgivaren i regel är den femte kalenderdagen efter betalningsdagen.

En närmare beskrivning av de utsatta tiderna för anmälan och sanktionerna som påförs om dessa inte iakttas finns i anvisningarna Påföljdsavgifter samt i anvisningen Anmäl löneuppgifterna till inkomstregistret.

1.4. Termer

| Term | Förklaring |

|---|---|

| Ställföreträdande betalare | En betalare som med sina egna medel betalar lön eller någon annan prestation för en part som har den egentliga betalningsskyldigheten (egentlig arbetsgivare). |

| Egentlig arbetsgivare | En part som har en juridisk skyldighet att utbetala löner till och försäkra en arbetstagare. Den egentliga arbetsgivaren är en part som har anställt en arbetstagare och för vars räkning arbetstagaren utför arbete. |

| Ombud | En part som verkar för den egentliga betalarens räkning och i dennas namn. Verksamheten grundar sig alltid på ett befullmäktigande. För betalningarna använder ombudet också sin huvudmans medel. |

| Avtalsarbetsgivare | En inom arbetspensionsbranschen använd benämning för arbetsgivaren i följande situationer: En arbetsgivare har fortlöpande i sin tjänst minst en arbetstagare eller också uppgår beloppet av lönerna som utbetalas av arbetsgivaren under sex månader till minst 8 346 euro (2018). Avtalsarbetsgivaren har med ett arbetspensionsförsäkringsbolag ingått ett avtal och har en gällande ArPL-försäkring (pensionsarrangemangsnummer xx-xxxxxx). |

| Tillfällig arbetsgivare | En inom arbetspensionsbranschen använd benämning för arbetsgivaren i följande situationer: En arbetsgivare har ordnat arbetstagarnas pensionsskydd utan att ingå ett försäkringsavtal. En arbetsgivare kan vara tillfällig endast om arbetsgivaren inte fortlöpande har anställda och om det totala beloppet av de utbetalda lönerna till visstidsanställda under sex månader underskrider 8 346 euro (2018). |

| Personlig assistent | Med personlig assistent avses en arbetstagare som har anställts som assistent för exempelvis en svårt funktionshindrad person. |

| Hjälpbehövande | Med detta avses en person som får assistans, dvs. den egentliga arbetsgivaren. |

| En ställföreträdande betalares anmälan | Med en ställföreträdande betalares anmälan avses en av den ställföreträdande betalaren inlämnad anmälan om löneuppgifter som betalaren är skyldig att för varje inkomsttagare och på basis av de utbetalda prestationerna lämna till inkomstregistret. |

| Den egentliga arbetsgivarens anmälan | Med den egentliga arbetsgivarens anmälan avses en anmälan om löneuppgifter för en inkomsttagare som den egentliga arbetsgivaren lämnar till inkomstregistret och som gäller de löner som den ställföreträdande betalaren har utbetalat. Dessutom ska den egentliga arbetsgivaren anmäla eventuella andra betalningar som arbetsgivaren själv har gjort till inkomsttagaren. Med den egentliga arbetsgivarens anmälan avses dessutom arbetsgivarens separata anmälan av det totala beloppet av sjukförsäkringsavgiften vilken lämnas av den egentliga arbetsgivaren. |

2 Anmälan av betalningar som gjorts av en ställföreträdande betalare till inkomstregistret i olika situationer

2.1. Bassituation

En ställföreträdande betalare anmäler med en anmälan om löneuppgifter kontanta betalningar och dessutom andra förmåner till inkomstregistret i regel senast den femte kalenderdagen efter betalningsdagen. En ställföreträdande betalare kan använda alla inkomstslag som finns i inkomstregistret. Med tillämpning av antingen det snäva anmälningssättet (anmälningssätt 1) eller det omfattande anmälningssättet (anmälningssätt 2) anmäler en ställföreträdande betalare till inkomstregistret exempelvis utbetalda penninglöner. En närmare beskrivning av anmälan av löner finns i anvisningen Anmälan av information till inkomstregistret: penninglöner och poster som dras av från lönen. I uppgiftsgruppen Ställföreträdande betalare uppger den ställföreträdande betalaren att hen är ställföreträdande betalare; hen uppger även den egentliga arbetsgivarens kundidentifierare.

Inkomsten och den verkställda förskottsinnehållningen beaktas i inkomsttagarens beskattning enligt den ställföreträdande betalarens anmälan. Däremot bestäms arbetsgivarens socialförsäkringsavgifter på basis av den egentliga arbetsgivarens anmälan om löneuppgifter och arbetsgivarens separata anmälan.

Den egentliga arbetsgivaren ska till inkomstregistret lämna en anmälan om löneuppgifter samt arbetsgivarens separata anmälan om lönerna som utbetalats av den ställföreträdande betalaren. Om den egentliga arbetsgivaren dessutom själv betalar prestationer till en inkomsttagare, ska också dessa anmälas. Den egentliga arbetsgivarens anmälan kan också lämnas av någon annan part, till exempel den ställföreträdande betalaren, om denna och den egentliga arbetsgivaren kommit överens om detta separat. Också i detta fall är det den egentliga arbetsgivaren som svarar för att uppgifterna anmäls.

Om den ställföreträdande betalaren har betalat inkomst som inte utgör grund för socialförsäkringsavgifter, behöver den egentliga arbetsgivaren inte lämna anmälningarna.

I anmälan om löneuppgifter till inkomstregistret ska den egentliga arbetsgivaren tillämpa de särskilda inkomstslagen som är avsedda för situationer med ställföreträdande betalare (se förteckning nedan). Den egentliga arbetsgivaren anmäler lönen med inkomstslaget ”Av ställföreträdande betalare utbetald lön på vilken arbetsgivaren betalar arbetsgivares socialförsäkringsavgifter (arbetspensions-, sjukdoms-, arbetslöshets- samt arbetsolycksfalls- och yrkessjukdomsförsäkringspremier)”, om den lön som utbetalats till en inkomsttagare omfattas av alla socialförsäkringsavgifter. En inkomst anmäls med inkomstslaget för den aktuella försäkringspremien, om lönen endast omfattas av någon av arbetsgivaravgifterna. En inkomst anmäls med inkomstslaget ”Lön som utbetalts av en ställföreträdande betalare och på vilken arbetsgivaren betalar arbetsgivarens sjukförsäkringsavgift”, om inkomsten omfattas av exempelvis endast arbetsgivarens sjukförsäkringsavgift. Flera inkomstslag som är avsedda för situationer med ställföreträdande betalare kan uppges för samma prestation (se exempel 3, tabell 2 i avsnitt 2.1 samt exempel 9, tabell 2 i avsnitt 2.4).

.

Den egentliga arbetsgivaren kan i sin anmälan använda följande inkomstslag:

| Kod* | Inkomstslagets namn |

|---|---|

| 321 | Lön som betalats av ställföreträdande betalare för vilken arbetsgivaren betalar arbetsgivarens socialförsäkringsavgifter (arbetspensions-, sjuk-, arbetslöshets- samt arbetsolycksfalls- och yrkessjukdomsförsäkring) |

| 322 | Lön som ställföreträdande betalare betalat och för vilken arbetsgivaren betalar arbetsgivarens arbetspensionsförsäkringsavgift |

| 323 | Lön som ställföreträdande betalare betalat och för vilken arbetsgivaren betalar arbetsgivarens arbetslöshetsförsäkringsavgift |

| 324 | Lön som ställföreträdande betalare betalat och för vilken arbetsgivaren betalar arbetsolycksfalls- och yrkessjukdomsförsäkringsavgift |

| 325 | Lön som ställföreträdande betalare betalat och för vilken arbetsgivaren betalar arbetsgivarens sjukförsäkringsavgift |

* Koden som står före inkomstslagets namn är kodvärdet för inkomstslaget som används i anmälan om löneuppgifter.

En betald prestation anmäls enligt vilka olika arbetsgivarskyldigheter arbetsgivaren har gällande den aktuella inkomsten.

Den egentliga arbetsgivaren ska uppge alla de uppgifter om arbetsgivaren och inkomsttagaren som behövs av dem som använder uppgifterna. Arbetsgivaren ska således anmäla alla mer exakta kontaktuppgifter som arbetspensionsanstalten behöver, om den egentliga arbetsgivaren är exempelvis en tillfällig arbetsgivare. På motsvarande sätt ska de uppgifter om inkomsttagaren uppges som användarna behöver, till exempel om inkomsttagaren är begränsat skattskyldig. Dessutom rekommenderas det att den egentliga arbetsgivaren anmäler de nödvändiga anställningsuppgifterna om inkomsttagaren och också eventuella frånvarouppgifter. Det är rekommenderbart att anmäla inkomsternas intjäningsperioder, eftersom uppgiften behövs av flera informationsanvändare.

Om den ställföreträdande betalaren har betalat lön två gånger under månaden, kan vilken som helst av betalningsdagarna anmälas i den egentliga arbetsgivarens anmälan om löneuppgifter. Det viktigaste är att anmälningen riktas till rätt betalningsmånad. Alternativt kan den egentliga arbetsgivaren, om hen så vill, ge separata anmälningar för vardera prestation den ställföreträdande betalaren betalat.

Förutom de prestationer som betalas av en ställföreträdande betalare ska den egentliga arbetsgivaren dessutom anmäla de prestationer den själv betalat till inkomsttagaren. I detta fall bör man dock observera att det utsatta datumet för anmälan av betalningarna som gjorts av den egentliga arbetsgivaren i regel är den femte kalenderdagen efter betalningsdagen. De uppgifter om prestationer som betalats av arbetsgivaren själv kan lämnas inom samma tidsfrist som uppgifterna om lönerna som betalats av en ställföreträdande betalare, dvs. senast den femte dagen i den kalendermånad som följer på betalningsmånaden, om prestationsbetalaren är en fysisk person eller ett dödsbo.

Den egentliga arbetsgivarens och den ställföreträdande betalarens löneutbetalningsperioder kan avvika från varandra.

Den egentliga arbetsgivaren ska till inkomstregistret också lämna arbetsgivarens separata anmälan där arbetsgivaren uppger det uträknade totala beloppet av arbetsgivarens sjukförsäkringsavgift och det belopp som ska dras av och uträknats på basis av poster som eventuellt ska dras av från arbetsgivarens sjukförsäkringsavgift. Ett hushåll ska lämna in arbetsgivarens separata anmälan, om en lön som utbetalats till en inkomsttagare överskrider 1 500 euro per år. Mer detaljerad information om hushållens anmälningsskyldigheter finns i anvisningen Anmälan av information till inkomstregistret: hushåll som uppdragsgivare.

Anmälan av prestationer som utbetalas i form av en lönegaranti och anmälan av prestationer som betalats av konkursbon beskrivs separat i avsnitt 2.4.

2.1.1 Exempel på anmälningar

Exempel 1 (Basfall, den egentliga arbetsgivaren är en avtalsarbetsgivare):

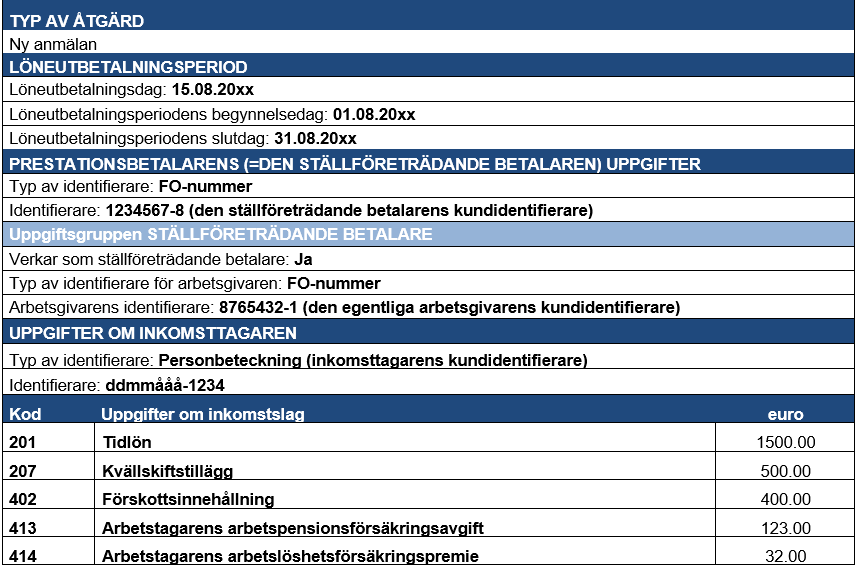

En ställföreträdande betalare har den 15 augusti för den egentliga arbetsgivaren betalat en tidlön på 1 500 euro och ett kvällsskiftestillägg på 500 euro till en inkomsttagare och på prestationerna verkställt en förskottsinnehållning på 400 euro samt uppburit arbetstagarens socialförsäkringsavgifter.

Den ställföreträdande betalaren anmäler följande uppgifter till inkomstregistret:

Anmälan om löneuppgifter som lämnats av en ställföreträdande betalare

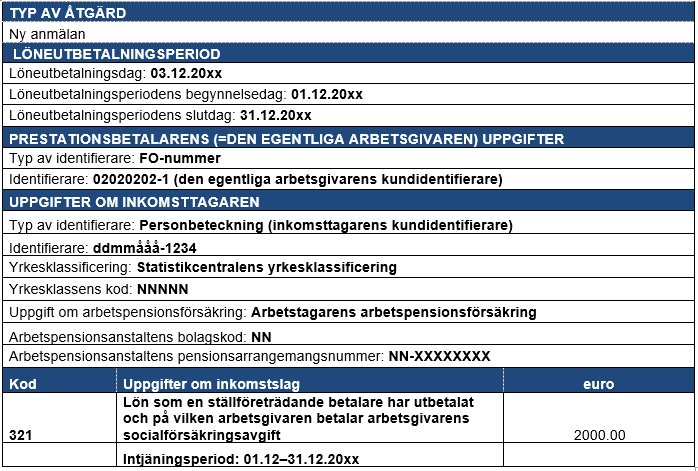

Den ställföreträdande betalaren uppbär inte arbetstagarens socialförsäkringsavgifter och drar inte heller av dessa från lönen i alla betalningssituationer. I syfte att fastställa och bekräfta arbetsgivarens socialförsäkringsavgifter ska den egentliga arbetsgivaren i sin egen anmälan uppge de löner som utbetalats av den ställföreträdande betalaren och på vilka arbetsgivaren betalar socialförsäkringsavgifterna.

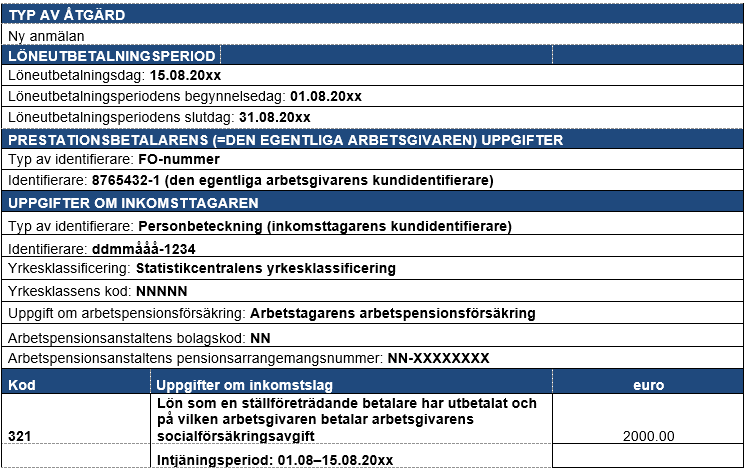

Till inkomstregistret anmäler den egentliga arbetsgivaren löner som den ställföreträdande betalaren har utbetalat till inkomsttagaren:

Den egentliga arbetsgivarens anmälan (anmälan om löneuppgifter)

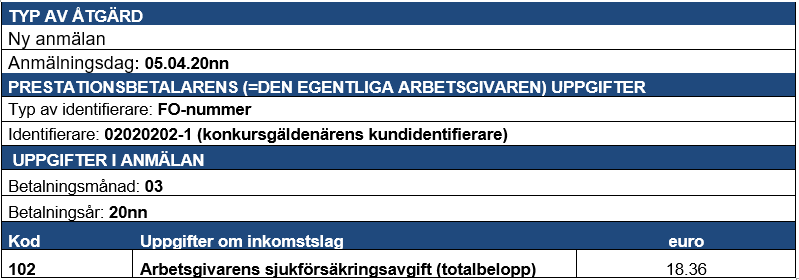

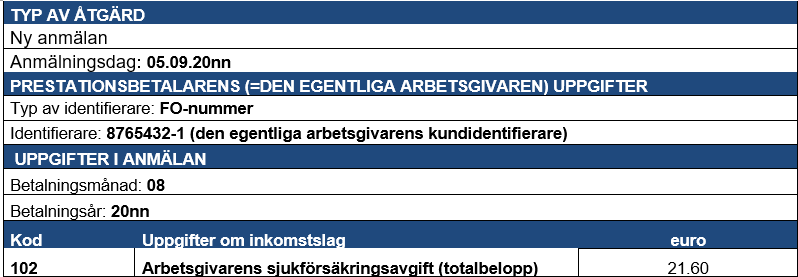

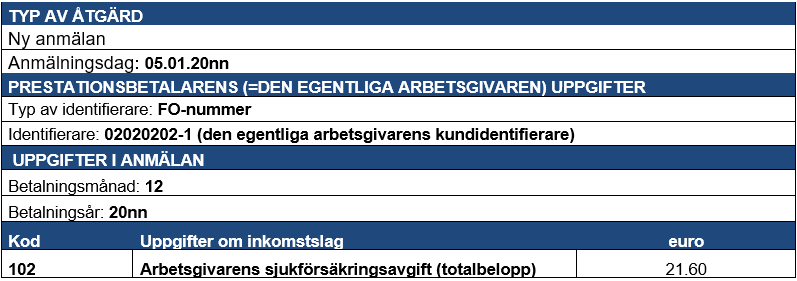

Arbetsgivaren ska dessutom med arbetsgivarens separata anmälan anmäla det totala beloppet av sjukförsäkringsavgifter som den har betalat på basis av de löner som den ställföreträdande betalaren har utbetalat.

Arbetsgivaren anmäler:

Den egentliga arbetsgivarens anmälan (arbetsgivarens separata anmälan)

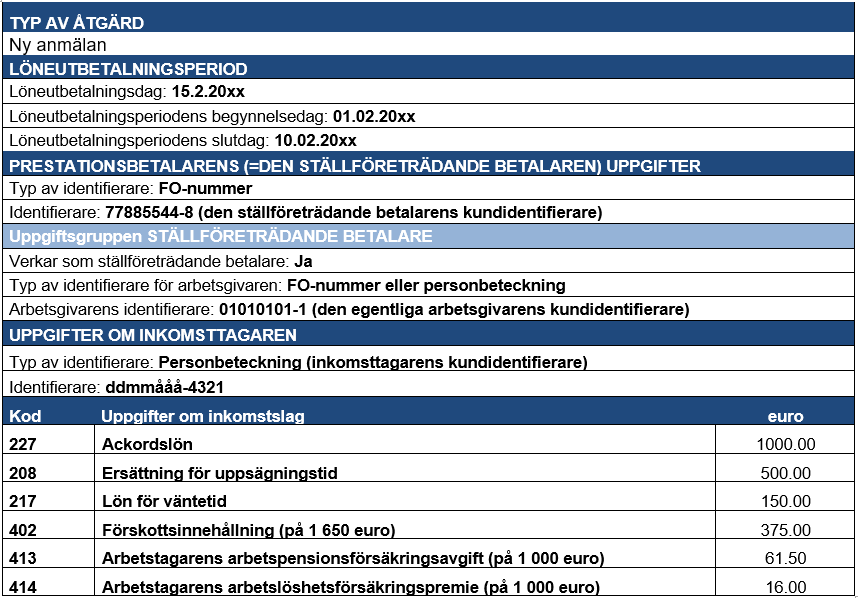

Exempel 2 (Basfall, den egentliga arbetsgivaren är en tillfällig arbetsgivare):

En ställföreträdande betalare betalar en prestation på 1 650 euro till en inkomsttagare. Beloppet inkluderar en ackordslön på 1 000 euro, ersättning för uppsägningstid på 500 euro och en ersättning för väntetid på 150 euro.

Den ställföreträdande betalaren verkställer förskottsinnehållning (375 euro) på inkomsttagarens lön. Dessutom uppbär den ställföreträdande betalaren arbetsgivarens socialförsäkringsavgifter på den lön (1 000 euro) som omfattas av arbetspensions- och arbetslöshetsförsäkringspremier. Lönen för väntetiden och ersättningen för uppsägningstiden omfattas inte av socialförsäkringsavgifter.

Den ställföreträdande betalaren anmäler med anmälan om löneuppgifter uppgifterna till inkomstregistret.

Anmälan om löneuppgifter som lämnats av en ställföreträdande betalare (anmälningssätt 2 för penninglöner)

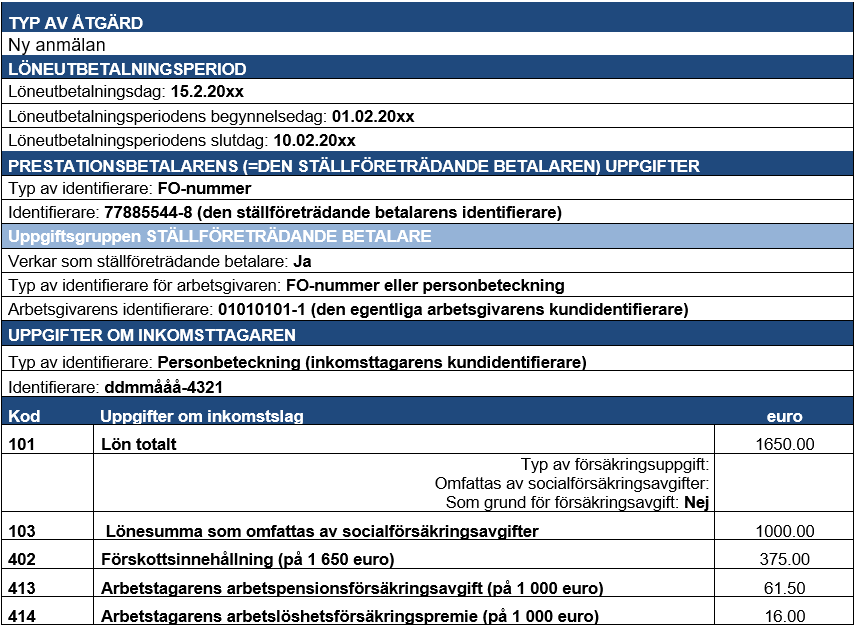

Alternativt kan den ställföreträdande betalaren anmäla utbetalda penninglöner enligt anmälningssätt 1. En närmare beskrivning av de olika sätten för att anmäla penninglöner finns i anvisningen Anmälan av information till inkomstregistret: penninglöner och poster som dras av från lönen.I detta fall lämnar den ställföreträdande betalaren följande typ av anmälan:

Anmälan om löneuppgifter som lämnats av en ställföreträdande betalare (anmälningssätt 1 för penninglöner, alternativt sätt)

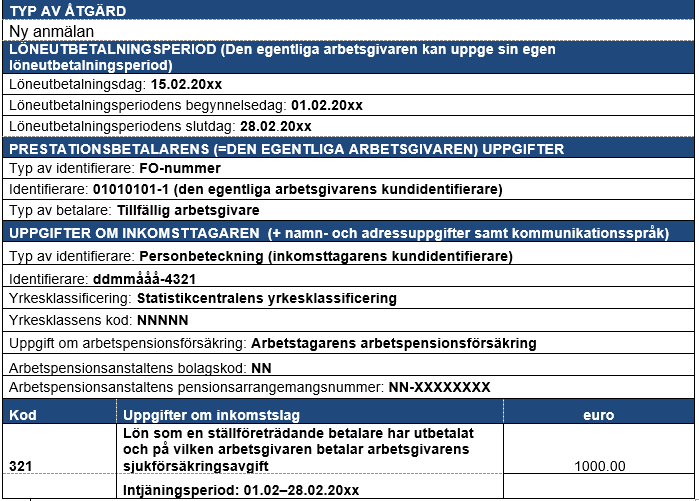

Den egentliga arbetstagaren är skyldig att anmäla löntagarens löner på vilka arbetsgivaren betalar socialförsäkringsavgifter. Av den lön som utbetalats av den ställföreträdande betalaren omfattas endast ackordslönen på 1 000 euro av arbetsgivarens socialförsäkringsavgifter, och därför ska den egentliga arbetsgivaren anmäla detta belopp i den egentliga arbetsgivarens anmälan:

Den egentliga arbetsgivarens anmälan (anmälan om löneuppgifter)

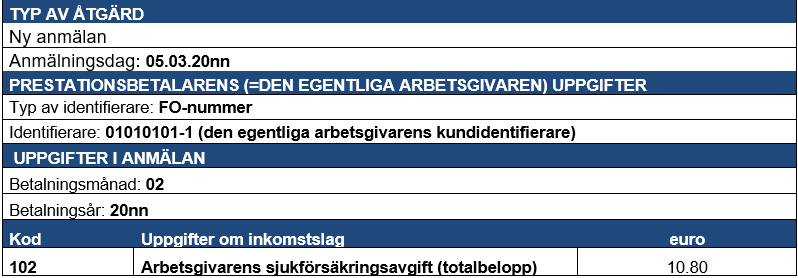

Arbetsgivaren ska dessutom med arbetsgivarens separata anmälan anmäla det totala beloppet av sjukförsäkringsavgifter som den har betalat på basis av lönerna.

Arbetsgivaren anmäler:

Den egentliga arbetsgivarens anmälan (arbetsgivarens separata anmälan)

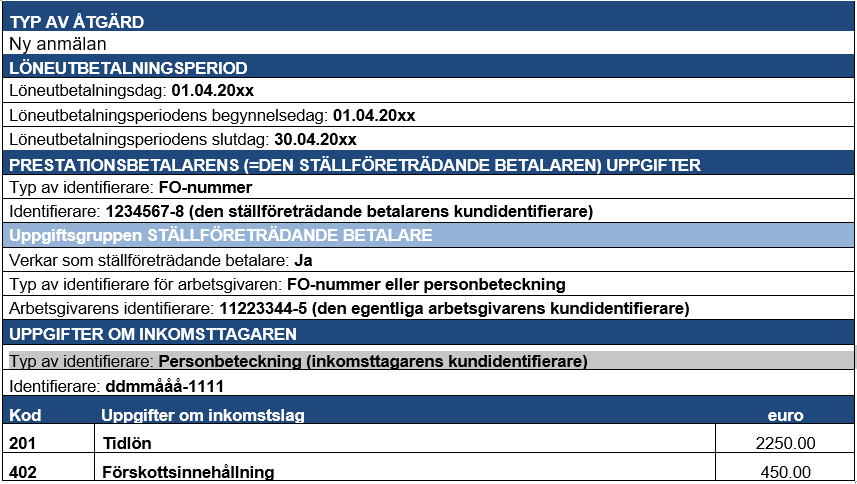

Exempel 3 (Basfall, inkomst utbetalas till en 16-åring):

En ställföreträdande betalare utbetalar för den egentliga arbetsgivaren en tidlön på 2 250 euro till en 16-årig sommarjobbare. Inkomsttagaren är 16 år, och därför ligger inkomsten inte till grund för arbetspensions- eller arbetslöshetsförsäkringspremierna. Däremot omfattas inkomsten av sjukförsäkringsavgift samt arbetsolycksfalls- och yrkessjukdomsförsäkringspremier.

I den ställföreträdande betalarens anmälan behöver den ställföreträdande betalaren inte ta ställning till uppgifterna om socialförsäkring till följd av att den ställföreträdande betalaren inte svarar för att betala dessa.

Den ställföreträdande betalaren anmäler följande:

Den ställföreträdande betalarens anmälan om löneuppgifter

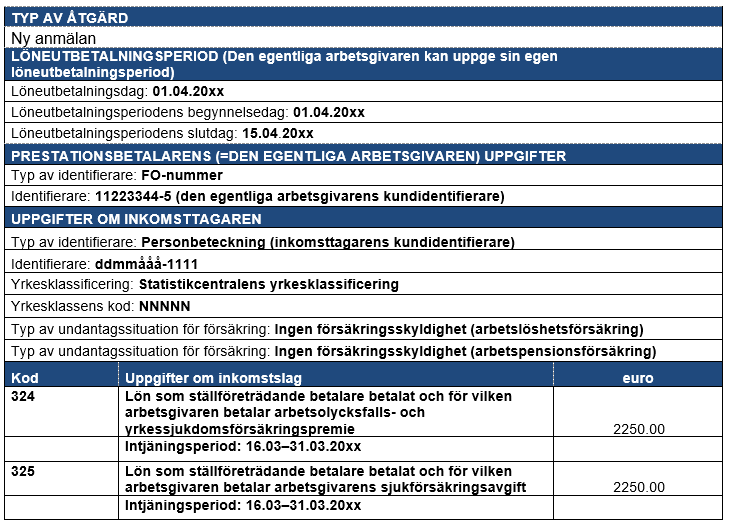

Trots att den ställföreträdande betalaren inte behöver ta ställning till socialförsäkringsavgifterna, ska den egentliga arbetsgivaren i sin egen anmälan uppge all nödvändig väsentlig information om socialförsäkringen. Inkomsten utbetalas till en 16-åring, och därför ligger inkomsten inte till grund för arbetspensions- eller arbetslöshetsförsäkringspremierna. Däremot ligger inkomsten till grund för arbetsgivarens sjukförsäkringsavgiften samt arbetsolycksfalls- och yrkessjukdomsförsäkringspremierna. Av denna anledning anmäler den egentliga arbetsgivaren uppgifterna på följande sätt:

Den egentliga arbetsgivarens anmälan (anmälan om löneuppgifter)

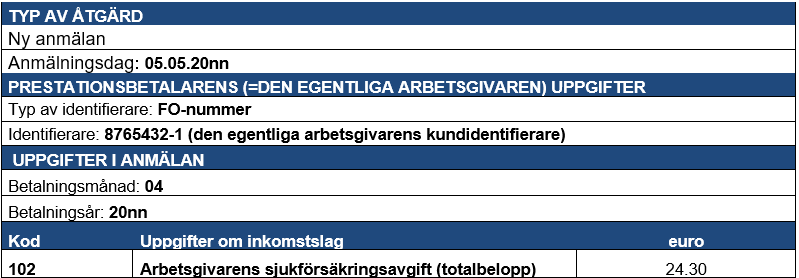

Arbetsgivaren ska dessutom med arbetsgivarens separata anmälan anmäla det totala beloppet av sjukförsäkringsavgifter som den har betalat på basis av lönerna.

Arbetsgivaren anmäler:

Den egentliga arbetsgivarens anmälan (arbetsgivarens separata anmälan)

Den egentliga arbetsgivaren ska också anmäla de prestationer den själv betalat till inkomsttagaren samt verkställd förskottsinnehållning på lönen och arbetstagarens socialförsäkringsavgifter som tagits ut på lönen, om också den egentliga arbetsgivaren själv utöver den ställföreträdande betalaren betalar prestationer till en inkomsttagare.

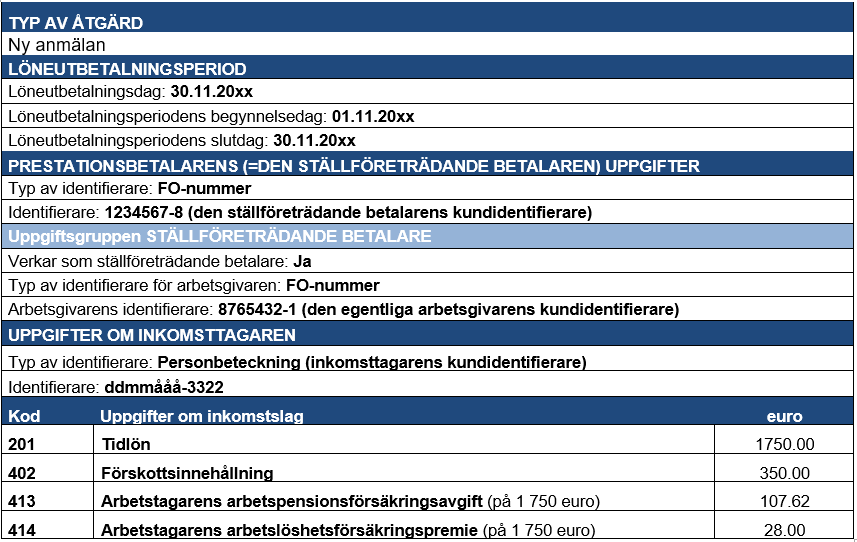

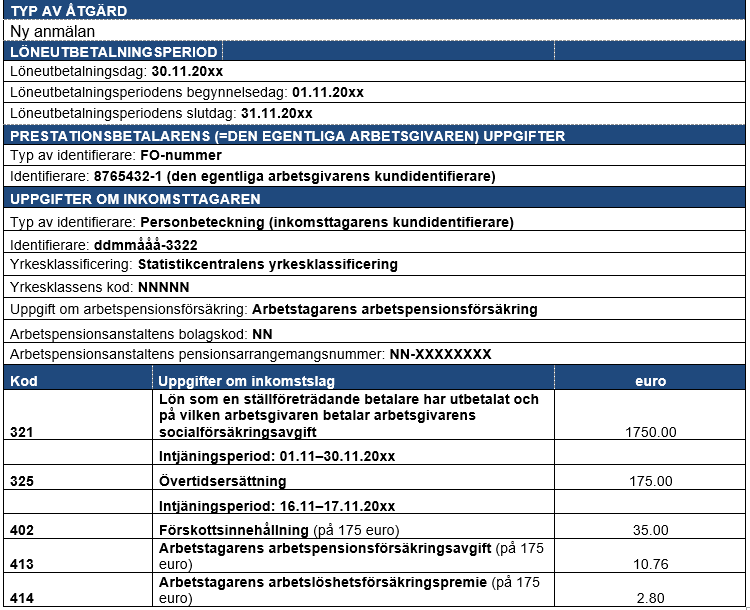

Exempel 4 (Den egentliga arbetsgivaren betalar också själv lön till en inkomsttagare):

En ställföreträdande betalare har för en egentlig arbetsgivare betalat en tidlön på 1 750 euro till en inkomsttagare. Dessutom betalar den egentliga arbetsgivaren en övertidsersättning på 175 euro till inkomsttagaren.

Den ställföreträdande betalaren anmäler de betalda prestationerna till inkomstregistret:

Anmälan om löneuppgifter som lämnats av en ställföreträdande betalare

Den egentliga arbetsgivaren ska anmäla lönerna som en ställföreträdande betalare utbetalat till en inkomsttagare. Den egentliga arbetsgivaren kan också anmäla prestationer som den själv betalat i samma anmälan som den anmäler lönerna som betalats av den ställföreträdande betalaren, om den ställföreträdande betalaren och den egentliga arbetsgivaren samma betalningsdag har utbetalat inkomst till en inkomsttagare. Anmälan ska också lämnas om förskottsinnehållning som verkställts på prestationer som arbetsgivaren betalat själv och om arbetstagarens socialförsäkringsavgifter som tagits ut på dessa:

Den egentliga arbetsgivarens anmälan (anmälan om löneuppgifter)

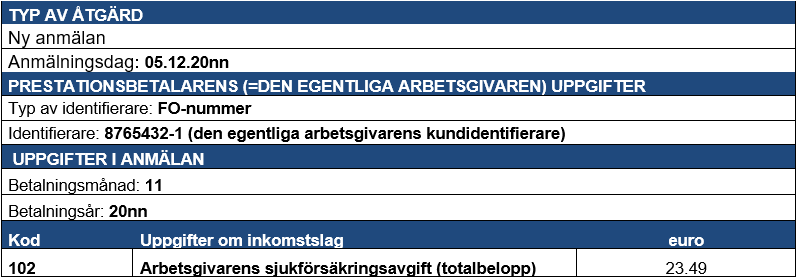

Arbetsgivaren ska dessutom med arbetsgivarens separata anmälan anmäla det totala beloppet av sjukförsäkringsavgifter som den har betalat på basis av de löner som den ställföreträdande betalaren och arbetsgivaren själv har utbetalat.

Arbetsgivaren anmäler:

Den egentliga arbetsgivarens anmälan (arbetsgivarens separata anmälan)

2.2. Kommunen som ställföreträdande betalare (personlig assistent och den hjälpbehövande)

Arbetsgivarskyldigheter anknyter till anställning av en personlig assistent. Många kommuner har med en hjälpbehövande slutit avtal om skötsel av arbetsgivarskyldigheterna som anknyter till utbetalningen av lön till en personlig assistent.

Kommunen verkar som ställföreträdande betalare när löner utbetalas för personliga assistenter med kommunens medel. I egenskap av ställföreträdande betalare lämnar kommunen en anmälan på det sätt som beskrivs i avsnitt 2.1. Ofta sköter kommunen på den hjälpbehövandes vägnar även de övriga arbetsgivarskyldigheterna, till exempel anmälningarna om löneuppgifter för den egentliga arbetsgivaren och arbetsgivarens separata anmälningar till inkomstregistret samt betalningen av socialförsäkringsavgifterna till socialförsäkringsanstalterna. Till denna del verkar kommunen för den egentliga arbetsgivaren på basis av ett avtal och sköter i egenskap av ombud försäkringarna, betalningen av försäkringspremier och anmälan. Vårdnadshavaren eller någon annan laglig företrädare kan verka som egentlig arbetsgivare, om den hjälpbehövande är minderårig.

Tidigare har man i Skatteförvaltningens anmälningar tillämpat ett förfarande där kommunen har kunnat ansöka om ett separat FO-nummer för att i egenskap av ställföreträdande betalare anmäla uppgifter. Det finns skäl att observera att detta förfarande inte längre i inkomstregistrets tidevarv tillämpas. En kommun som verkar som ställföreträdande betalare anmäler med kommunens riktiga FO-nummer uppgifterna till inkomstregistret senast den femte kalenderdagen efter betalningsdagen.

2.2.1 Exempel på anmälan

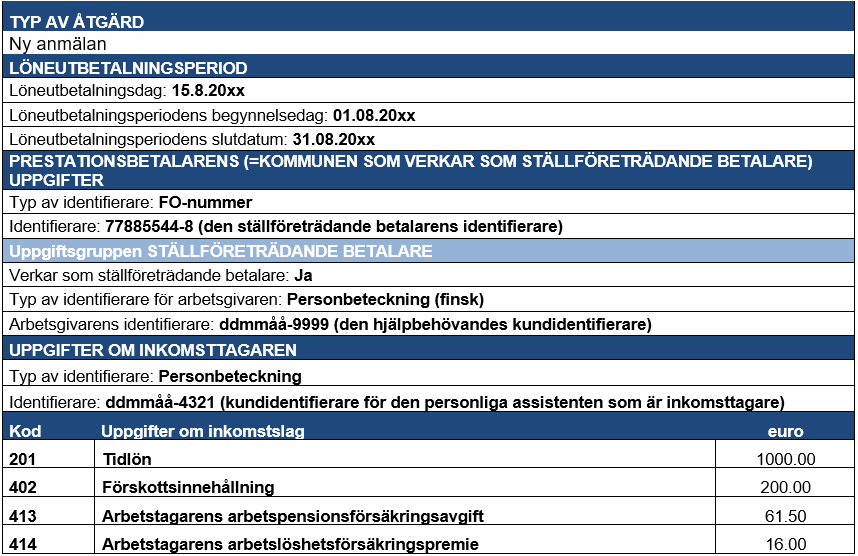

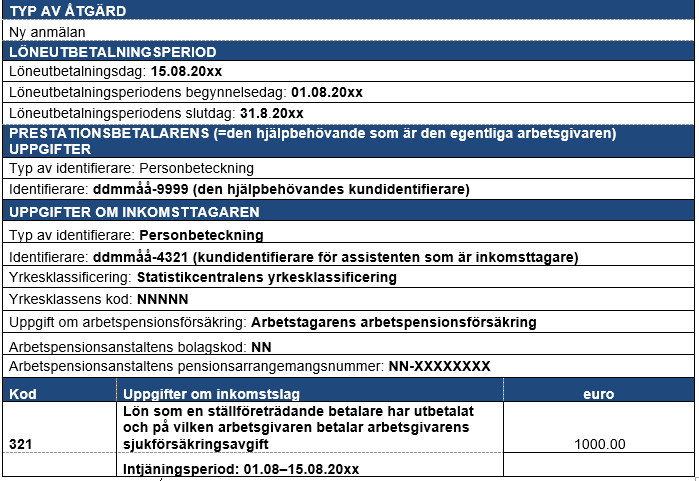

Exempel 5 (Kommunen betalar lönen för en personlig assistent):

I augusti utbetalar kommunen till en personlig assistent en lön på 1 000 euro, och på denna verkställer kommunen en förskottsinnehållning på 200 euro. I egenskap av ställföreträdande betalare anmäler kommunen den betalda prestationen till inkomstregistret:

Anmälan om löneuppgifter som kommunen i egenskap av ställföreträdande betalare har lämnat

I syfte att fastställa och bekräfta arbetsgivarens socialförsäkringsavgifter ska den egentliga arbetsgivaren i sin egen anmälan uppge de löner som utbetalats av den ställföreträdande betalaren och på vilka arbetsgivaren betalar socialförsäkringsavgifterna. Kommunen kan verka för den egentliga arbetsgivaren och anmäla uppgifterna till inkomstregistret, om detta har avtalats med den egentliga arbetsgivaren.

Den egentliga arbetsgivarens anmälan (anmälan om löneuppgifter) som lämnas av antingen den hjälpbehövande själv eller kommunen

Arbetsgivaren (eller kommunen som verkar som ombud) ska dessutom med arbetsgivarens separata anmälan anmäla det totala beloppet av arbetsgivarens sjukförsäkringsavgifter som den har betalat på basis av lönerna. Ett hushåll ska lämna arbetsgivarens separata anmälan, om hushållet till samma mottagare betalar en lön på mer än 1 500 euro per kalenderår.

Arbetsgivaren (eller kommunen som verkar som ombud) anmäler följande:

Den egentliga arbetsgivarens anmälan (arbetsgivarens separata anmälan) som lämnas av antingen den hjälpbehövande eller kommunen

2.3. Stöd för privat vård (lön)

FPA anmäler i egenskap av ställföreträdande betalare uppgifterna om de löner som utbetalats till skötaren som står i anställningsförhållande till familjen. FPA är ställföreträdande betalare när det gäller stöd för privat vård och betalar inte socialförsäkringsavgifter för stöd för privat vård. På den prestation som FPA betalat uppbärs inte heller arbetstagarens socialförsäkringsavgifter.

En familjemedlem ansvarar för arbetsgivarskyldigheterna och socialförsäkringsavgifterna för en skötare som är anställd i arbetsavtalsförhållande även när det gäller stöd för privat vård. Med familjemedlem avses den person som till FPA lämnat ansökan om stöd för privat vård.

Familjemedlemmen ska för skötaren som är anställd i ett arbetsförhållande teckna en arbetspensionsförsäkring och betala arbetslöshetsförsäkringspremierna. En familjemedlem ska också hos ett olycksfallsförsäkringsbolag teckna en arbetsolycksfalls- och yrkessjukdomsförsäkring innan en barnskötare inleder sitt arbete.

Arbetspensionsförsäkringsavgiften indelas i arbetsgivarens och arbetstagarens betalningsandel, och båda fastställs som en procentuell andel av lönerna. Grunden för beräkningen av arbetstagarens andel är det sammanlagda beloppet av bruttolönen som betalas av familjemedlemmen och FPA:s stöd för privat vård, men familjemedlemmen innehåller hela arbetstagarens andel från lönen som betalas till skötaren. Arbetspensionsbolaget debiterar arbetsgivaren för hela arbetspensionsförsäkringsavgiften som inkluderar arbetsgivarens och arbetstagarens andel. Motsvarande förfarande tillämpas gällande arbetslöshetsförsäkringspremien.

Familjemedlemmen ska anmäla det stöd för privat vård som barnskötaren som är anställd i arbetsförhållande fått med inkomstslaget ”Lön som betalats av ställföreträdande betalare, för vilken arbetsgivaren betalar socialförsäkringsavgifterna”. Det har ingen betydelse huruvida familjen betalar någon annan inkomst till barnskötaren. Anmälan ska lämnas, även om familjen inte betalar någon annan inkomst. Om familjen under samma månad betalar någon annan inkomst till en barnskötare, kan man i samma anmälan anmäla både de löner som betalats av den ställföreträdande betalaren och andra prestationer som betalats av familjen.

På den prestation som FPA betalat uppbärs inte arbetstagarens socialförsäkringsavgifter. Familjen uppbär arbetstagaravgifterna på den del av lönen som den själv betalat och dessutom på löneandelen som betalats av FPA. Familjen ska i en egen anmälan anmäla arbetstagarens socialförsäkringsavgifter på både den inkomst den betalat själv och på den inkomst som betalats av FPA.

Det är viktigt att den familjemedlem som till FPA lämnat ansökan om stöd för privat vård ingår ett pensionsförsäkringsavtal och med sin personbeteckning anmäler uppgifterna till inkomstregistret. Uppgifterna kan anmälas i inkomstregistrets e-tjänst eller genom exempelvis tjänsten Palkka.fi eller någon annan motsvarande tjänst som bildar de behövliga anmälningarna till inkomstregistret.

2.3.1 Exempel på anmälan

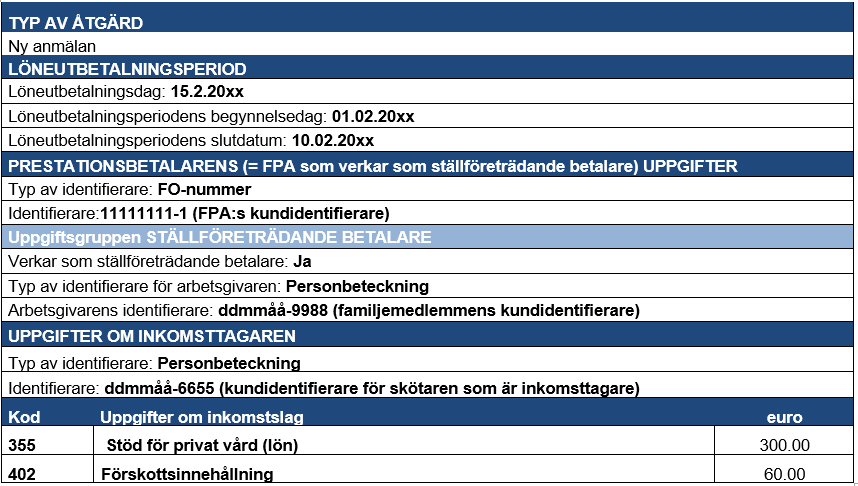

Exempel 6 (FPA betalar stöd för privat vård till en skötare som anställts av en familj. Familjen betalar inte själv några prestationer till inkomsttagaren):

FPA betalar 300 euro till skötaren. Familjen betalar inte någon annan inkomst till barnskötaren.

FPA lämnar den ställföreträdande betalarens anmälan om stödet för privat vård som betalats av FPA:

Den ställföreträdande betalarens anmälan om löneuppgifter som lämnats av FPA

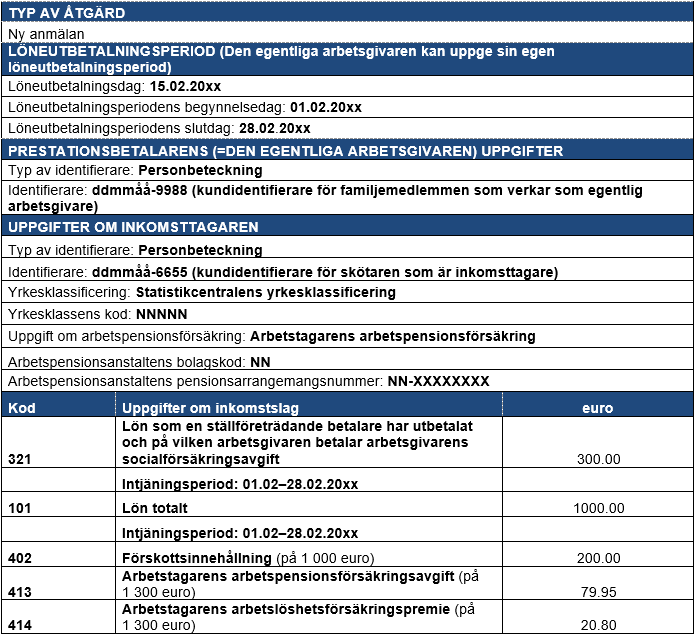

I syfte att fastställa och bekräfta arbetsgivarens socialförsäkringsavgifter ska den familjemedlem som verkar som egentlig arbetsgivare i sin egen anmälan uppge de löner som utbetalats av FPA och på vilka arbetsgivaren betalar socialförsäkringsavgifterna.

Den egentliga arbetsgivarens anmälan som lämnas av familjemedlemmen (anmälan om löneuppgifter)

Den familjemedlem som verkar som arbetsgivare ska dessutom med arbetsgivarens separata anmälan anmäla det totala beloppet av arbetsgivarens sjukförsäkringsavgift som hen på basis av FPA:s löner betalat, om det aktuella hushållet till samma mottagare betalar en lön på mer än 1 500 euro per kalenderår.

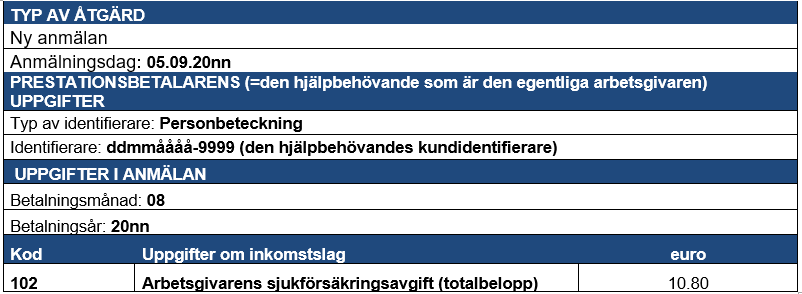

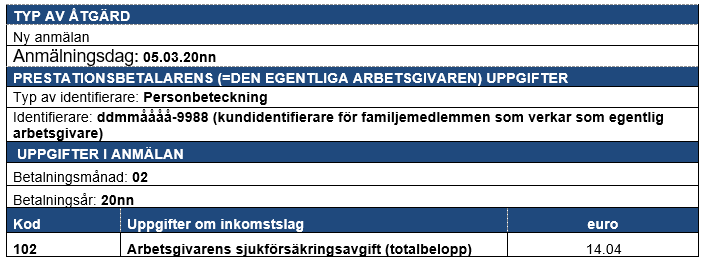

I detta fall anmäler familjemedlemmen beloppet av arbetsgivarens sjukförsäkringsavgift som uträknats på lönerna (300 euro) som ligger till grund för sjukförsäkringsavgiften:

Anmälan som lämnas av familjemedlemmen som verkar som egentlig arbetsgivare (arbetsgivarens separata anmälan)

Om familjen därtill betalar någon annan inkomst till barnskötaren, ska även denna anmälas till inkomstregistret. De övriga prestationerna som familjen betalat till en inkomsttagare kan anmälas i samma anmälan som används för att anmäla löner som betalats av den ställföreträdande betalaren, om prestationerna betalas under samma kalendermånad.

Exempel 7 (Utöver stödet för privat vård som betalas av FPA betalar familjen lön till skötaren.):

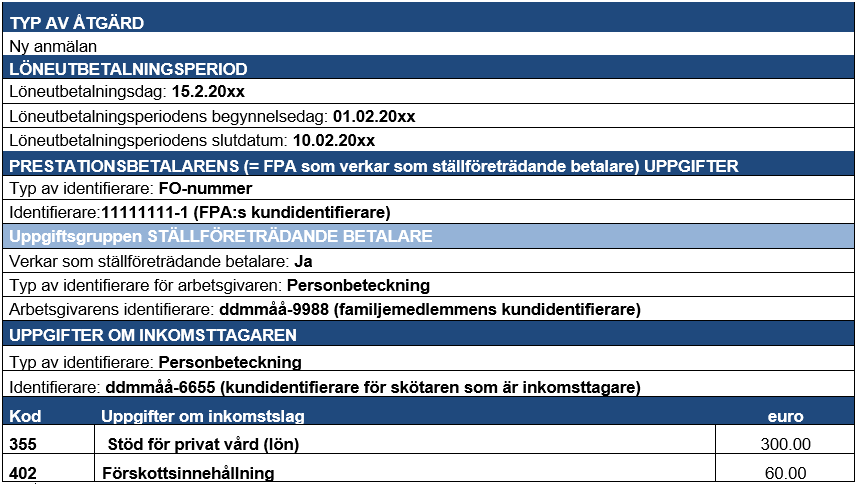

FPA betalar 300 euro till skötaren. Dessutom betalar familjen 1 000 euro i lön till skötaren. FPA lämnar den ställföreträdande betalarens anmälan om stödet för privat vård som betalats av FPA:

Den ställföreträdande betalarens anmälan om löneuppgifter som lämnats av FPA

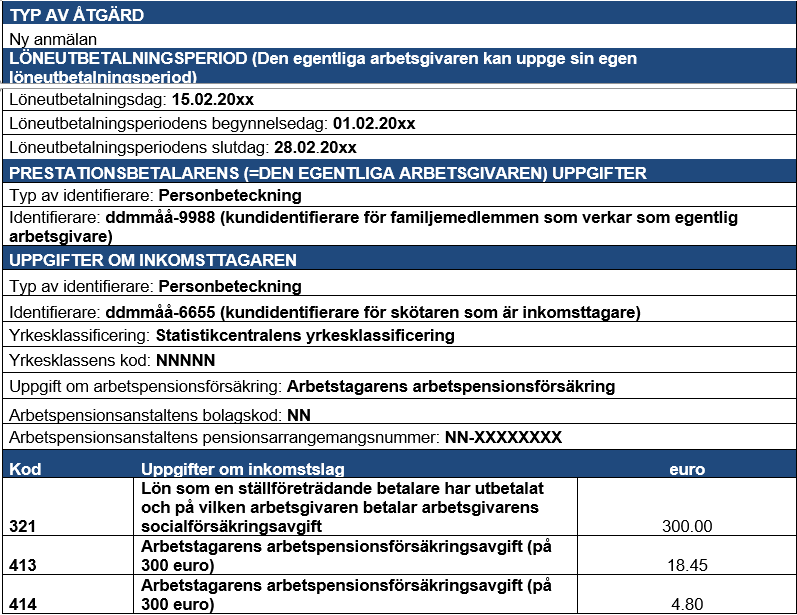

I syfte att fastställa och bekräfta arbetsgivarens socialförsäkringsavgifter ska den familjemedlem som verkar som egentlig arbetsgivare i sin egen anmälan uppge de löner som utbetalats av FPA och på vilka arbetsgivaren betalar socialförsäkringsavgifterna. På motsvarande sätt ska familjen anmäla de löner som den själv har betalat till inkomsttagaren.

Den egentliga arbetsgivarens anmälan som lämnas av familjemedlemmen (anmälan om löneuppgifter)

Den familjemedlem som verkar som arbetsgivare ska dessutom med arbetsgivarens separata anmälan anmäla det totala beloppet av arbetsgivarens sjukförsäkringsavgift som hen på basis av FPA:s och familjens löner betalat, om det aktuella hushållet till samma mottagare betalar en lön på mer än 1 500 euro per kalenderår.

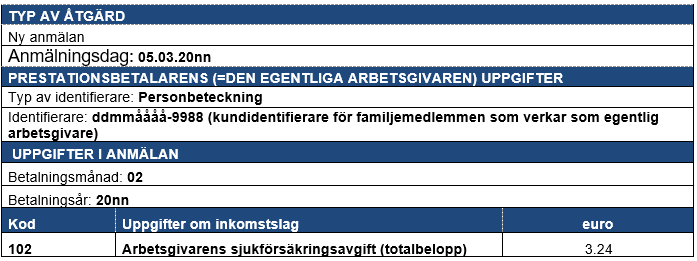

Familjemedlemmen anmäler det totala beloppet av arbetsgivarens sjukförsäkringsavgift som uträknats på lönerna (1 300 euro) som ligger till grund för sjukförsäkringsavgiften:

Anmälan som lämnas av familjemedlemmen som verkar som egentlig arbetsgivare (arbetsgivarens separata anmälan)

2.4. Lönegaranti och konkurssituationer

Ansökan om lönegaranti sänds till Närings-, trafik- och miljöcentralen (NTM-centralen). Lönegarantisystemet är ett system som tryggar utbetalningen av arbetstagarens fordringar som grundar sig på en anställning i arbetsförhållande, om arbetsgivaren blir insolvent. Som lönegaranti utbetalas arbetstagarens fordringar som uppstått i en anställning och vars grund och belopp man har kunnat utreda. Lönegaranti kan sökas av ett konkursbo, en arbetstagare eller en arbetstagarorganisation till vilken en arbetstagare har överfört sina fordringar för inkassering.

På fordringar som utbetalas i form av en lönegaranti verkställer NTM-centralen förskottsinnehållning och drar av arbetstagarens arbetspensionsförsäkringsavgift och arbetslöshetsförsäkringspremie. Det är särskilt viktigt att anmäla perioderna då de utbetalda inkomsterna har intjänats, dvs. intjäningsperioderna. I ett konkursfall känner inte socialförsäkringsanstalten till om det är fråga om en fordran som ska bevakas eller boets massaskuldansvar, om inte intjäningsperioden har uppgetts i anmälan om löneuppgifter (se nedan avsnitt 2.4.2).

NTM-centralen verkar som ställföreträdande betalare, om NTM-centralen (lönegarantin) betalar arbetstagarnas löner i form av en lönegaranti och ansöker om återbetalning av garantin. NTM-centralen verkställer förskottsinnehållning samt drar av arbetstagarens arbetspensionsförsäkringsavgift och arbetslöshetsförsäkringspremie från lönen som betalas till arbetstagaren.

Lönegarantin lämnar till inkomstregistret anmälningarna om löneuppgifter för varje inkomsttagare separat senast den femte dagen efter betalningsdagen. Till inkomstregistret ger den egentliga arbetsgivaren inkomsttagarens anmälningar om löneuppgifter om lönerna som betalats av lönegarantin genom att använda de i avsnitt 2.1 beskrivna särskilda inkomstslag som är avsedda för situationer med ställföreträdande betalare. Dessutom lämnar den egentliga arbetsgivaren arbetsgivarens separata anmälan. Den egentliga arbetsgivarens anmälningar (anmälningar om löneuppgifter och arbetsgivarens separata anmälningar) lämnas med den egentliga arbetsgivarens FO-nummer för varje löneutbetalningsmånad senast den femte dagen i den kalendermånad som följer på betalningsmånaden.

2.4.1 Exempel på anmälan

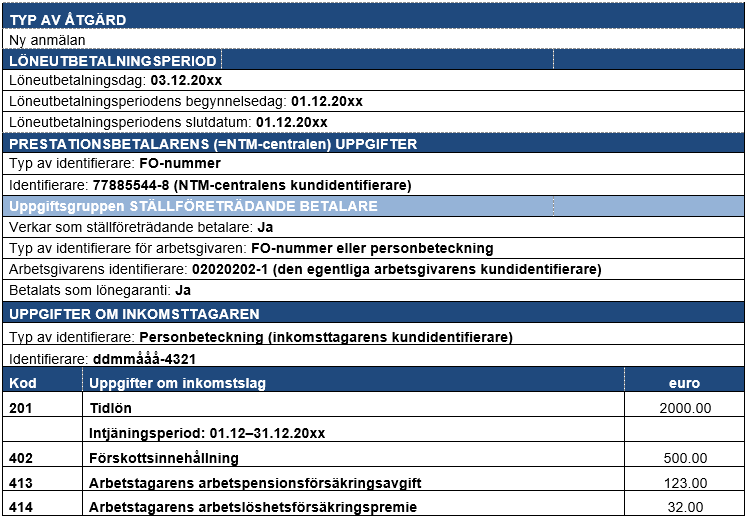

Exempel 8 (Lönegarantin betalar lönefordran):

NTM-centralen betalar till en arbetstagare dennas lönefordran på 2 000 euro. På inkomsten verkställs en förskottsinnehållning på 500 euro. Lönegarantin anmäler den betalda prestationen till inkomstregistret.

Den ställföreträdande betalarens anmälan som lämnas av lönegarantin

Till Pensionsskyddscentralen (PSC) sänder NTM-centralen beslutet om lönegaranti. PSC sänder beslutet om lönegaranti till det rätta försäkringsbolaget på basis av den egentliga arbetsgivarens kundidentifierare, till exempel FO-numret, samt pensionsarrangemangsnumret.

Den egentliga arbetsgivaren lämnar anmälan om löneuppgifter och arbetsgivarens separata anmälan på följande sätt:

Den egentliga arbetsgivarens anmälan (anmälan om löneuppgifter)

Den egentliga arbetsgivarens anmälan (arbetsgivarens separata anmälan)

2.4.2 Ett konkursbo som löneutbetalare

Ett konkursbo kan för arbetstagarna ansöka om lönegaranti genom att lämna en gemensam ansökan till NTM-centralen. En lönegaranti för både lönefordringar som ska bevakas och löner som utgör massaskuld kan ansökas i ett påskyndat förfarande. Lönerna som utgör massaskuld omfattar till exempel arbetslöner inklusive semesterersättningar och andra tillägg för konkurstiden samt löner för uppsägningstiden. Som konkursboets egna skulder ska de först betalas från boet, utan någon konkursbevakning. Lönegarantin betalas till konkursboets konto.

Lönefordringar som ska bevakas är fordringar som uppstått före konkursen fram till datumet för försättande i konkurs, inklusive denna dag. Fordringar som utgör massaskuld omfattar fordringar som hänför sig till tiden efter att konkursen började.

Konkursboet verkar som egentlig arbetsgivare, om konkursboet tar över konkursgäldenärens affärs- eller näringsverksamhet och betalar löner för arbete som utförs efter försättandet i konkurs.

Det är särskilt viktigt att anmäla perioderna då de utbetalda inkomsterna har intjänats. I ett konkursfall känner inte socialförsäkringsanstalten till om det är fråga om en fordran som ska bevakas eller boets massaskuldansvar, om inte intjäningsperioden har uppgetts i anmälan om löneuppgifter.

2.4.2.1 Lönefordringar som ska bevakas

Lönegarantin betalar det totala beloppet av fordringarna till konkursboet, om boet från lönegarantin ansöker i ett påskyndat förfarande om inkomsttagarnas lönefordringar som ska bevakas. Konkursboet betalar lönerna till inkomsttagarna samt verkställer förskottsinnehållningarna och lämnar anmälan till inkomstregistret. I detta fall lämnar lönegarantin inga anmälningar. Konkursboet verkar däremot som ställföreträdande betalare för den egentliga arbetsgivaren (konkursgäldenären).

I egenskap av ställföreträdande betalare lämnar konkursboet inkomstregisteranmälningarna med sitt eget FO-nummer på samma sätt som i exempel 8 (tabell 1). Konkursboet sköter inkomstregisteranmälningarna också då det gäller den egentliga arbetsgivarens (konkursgäldenärens) anmälningar och använder då den egentliga arbetsgivarens identifierare på det sätt som beskrivs i exempel 8 (tabellerna 2 och 3).

Den egentliga arbetsgivaren har arbetsgivarens skyldighet att betala sjukförsäkringsavgifter på de lönefordringar som ska bevakas. Konkursboet lämnar arbetsgivarens separata anmälan och använder den egentliga arbetsgivarens (konkursgäldenärens) FO-nummer.

2.4.2.2 Lönefordringar som utgör massaskuld

För lönefordringar som utgör massaskuld ska konkursboet lämna den ställföreträdande betalarens anmälan med konkursboets FO-nummer. Konkursboet ska lämna den egentliga arbetsgivarens anmälan med både konkursgäldenärens FO-nummer och konkursboets eget FO-nummer. När den egentliga arbetsgivarens anmälan görs med konkursgäldenärens FO-nummer uppges arbetspensionsanstaltens pensionsarrangemangsnummer, och som inkomstslag används ”Lön som ställföreträdande betalare betalat och för vilken arbetsgivaren betalar arbetsgivarens arbetspensionsförsäkringsavgift” samt ”Lön som ställföreträdande betalare betalat och på vilken arbetsgivaren betalar arbetsolycksfalls- och yrkessjukdomsförsäkringspremierna”. När den egentliga arbetsgivarens anmälan görs med konkursboets FO-nummer uppges som inkomstslag ”Lön som ställföreträdande betalare betalat och på vilken arbetsgivaren betalar arbetsgivarens sjukförsäkringsavgift” samt ”Lön som ställföreträdande betalare betalat och på vilken arbetsgivaren betalar arbetsgivarens arbetslöshetsförsäkringspremie”.

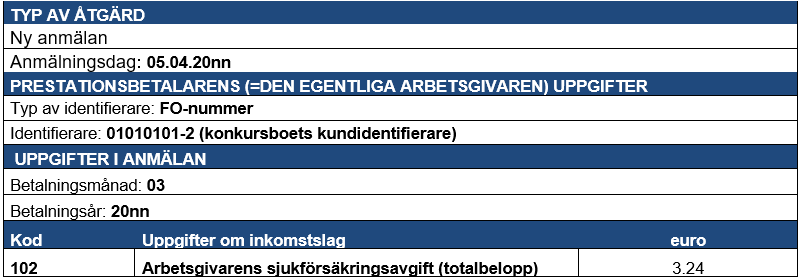

På löner som utgör massaskuld betalar konkursboet arbetsgivarens sjukförsäkringsavgift av konkursboets medel och lämnar arbetsgivarens separata anmälan med konkursboets FO-nummer.

Mer information om detta finns i Skatteförvaltningens anvisning Betalnings- och deklarationsförfarandet för arbetsgivarprestationer vid konkurs. Däremot

Ett konkursbo lämnar anmälningar till inkomstregistret på det sätt som beskrivs i exemplen 8 och 9.

2.4.2.3. Exempel på anmälan

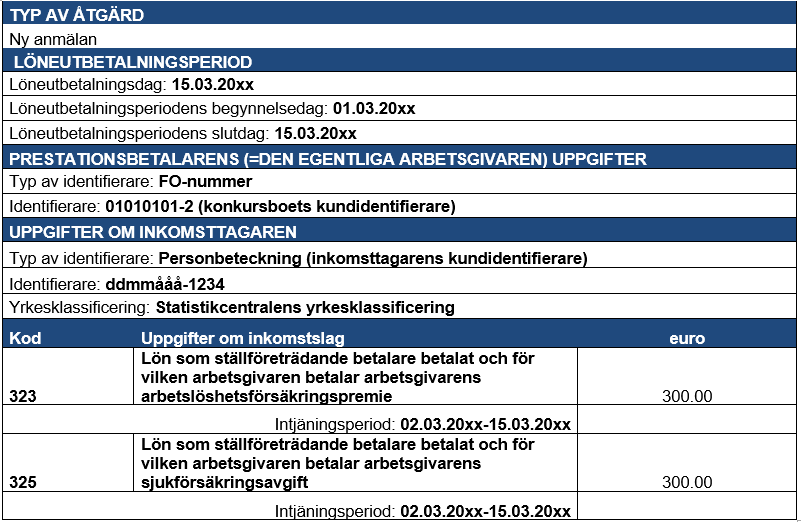

Exempel 9

Ett bolag har försatts i konkurs 1.3.2019, och arbetstagarnas löner för 2019 har inte utbetalats. Fordringar som ska bevakas är lönerna för perioden 1.1–1.3.2019 och massaskulder är lönerna för perioden 2.3–15.3.

För arbetstagarna har konkursboet för utbetalningen av lönerna (löner för uppsägningstiden) ansökt om lönegaranti genom att lämna en gemensam ansökan till NTM-centralen. Lönegarantin betalas till konkursboets konto. Boförvaltaren betalar nettolönerna till mottagarna 15.3 och redovisar förskottsinnehållningarna till Skatteförvaltningen.

Rekommendationen är att de löner som ska utbetalas för perioden för fordringar som ska bevakas och de löner som utgör massaskuld anmäls separat och antecknas som separata intjäningsperioder enligt följande exempel. I exemplet utbetalas till inkomsttagaren 2 000 euro, och av detta hänför sig 1 700 euro till perioden 1.1–1.3.2019 och 300 euro till perioden 2.3–15.3.2019.

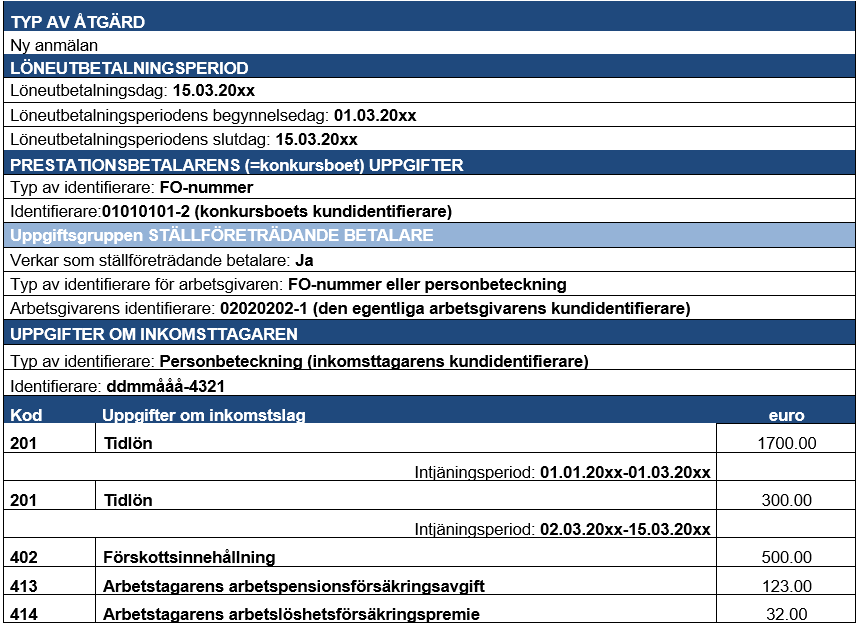

Den ställföreträdande betalarens anmälan som lämnas av konkursboet

Konkursboet lämnar med den egentliga arbetsgivarens (konkursgäldenärens) identifierare uppgifterna för arbetspensionsanstaltens och försäkringsbolagens behov.

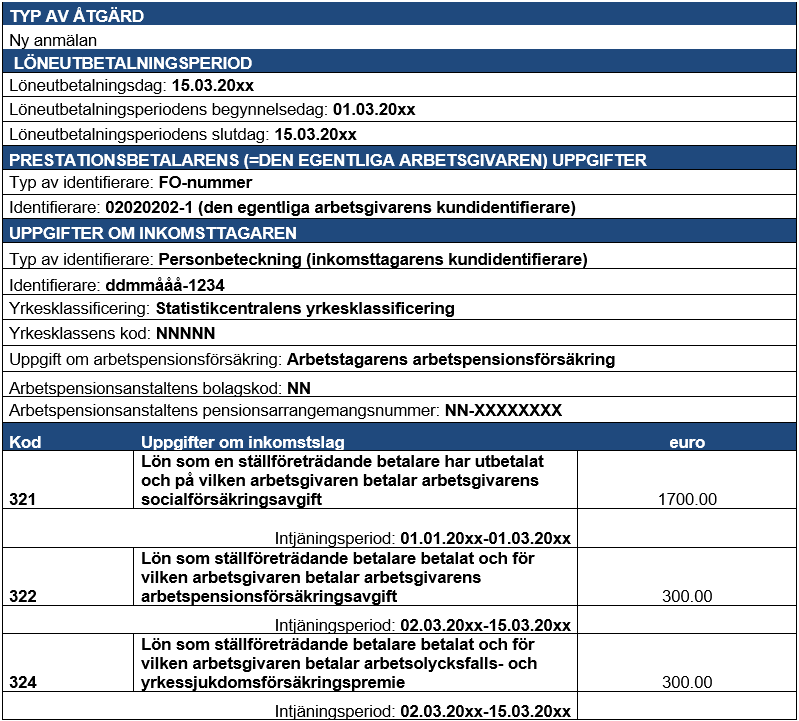

Den egentliga arbetsgivarens anmälan med konkursgäldenärens identifierare (anmälan om löneuppgifter)

Konkursboet lämnar med sitt eget FO-nummer anmälan om löneuppgifter till inkomstregistret för Skatteförvaltningen och Arbetslöshetsförsäkringsfonden.

Den egentliga arbetsgivarens andra anmälan med konkursboets identifierare (anmälan om löneuppgifter)

Den egentliga arbetsgivarens anmälan: konkursboets identifierare, lönefordringar som utgör massaskuld (arbetsgivarens separata anmälan)

Den egentliga arbetsgivarens andra anmälan: konkursgäldenärens identifierare, lönefordringar som ska bevakas (arbetsgivarens separata anmälan)