Tietojen ilmoittaminen tulorekisteriin: sijaismaksajan maksamat suoritukset

- Antopäivä

- 27.8.2018

- Diaarinumero

- VH/2462/00.01.00/2018

- Voimassaolo

- 27.8.2018 - 29.1.2019

Ohje on tarkoitettu sijaismaksajana toimiville tahoille ja varsinaisille työnantajille.

Ohjeessa kuvataan

- sijaismaksajan ja varsinaisen työnantajan velvollisuudet ilmoittaa tietoja tulorekisteriin

- sijaismaksajan tulorekisteriin antamat ilmoitukset

- varsinaisen työnantajan tulorekisteriin antamat ilmoitukset sijaismaksajatilanteissa.

Ohjeessa esitellään perustilanne ja siihen liittyvät ilmoitusvelvoitteet. Tämän lisäksi on erikseen kuvattu esimerkkien avulla yleisimpien sijaismaksajatilanteiden ilmoittaminen: Kelan, konkurssipesän, kuntien ja palkkaturvan maksamien suoritusten ilmoittaminen.

Ohjeen esimerkeissä ei esitetä kaikkia pakollisesti annettavia tietoja, vaan ainoastaan sijaismaksajatilanteiden ilmoittamisessa tarpeelliset tiedot. Esimerkeissä käytetyt rahasummat ovat esimerkinomaisia ja sosiaalivakuutusmaksujen suuruus sekä ennakonpidätysprosentti on tarkistettava vuosittain. Ennakonpidätys määräytyy saajakohtaisen ennakonpidätysprosentin perusteella.

Kotitalouden ilmoittamisvelvoitteita kuvataan tarkemmin ohjeessa Tietojen ilmoittaminen tulorekisteriin: kotitalous työn teettäjänä

Ohjetta on päivitetty 27.8.2018: Täsmennetty esimerkkeihin merkittyjä tietoja. Tarkennettu ohjeistusta tilanteesta, jossa sijaismaksaja maksaa vain työkorvauksia sekä tilanteesta, jossa sijaismaksaja maksaa palkkaa useamman kerran saman kuukauden aikana.

1 Yleistä sijaismaksajatilanteista

Sijaismaksajalla tarkoitetaan maksajaa, joka maksaa palkan tai muun suorituksen omilla varoillaan sen tahon puolesta, jolla on varsinainen maksuvelvollisuus (varsinainen työnantaja). Lisäksi sijaismaksaja hoitaa joko lain perusteella tai sopimuksesta tietojen ilmoittamisen viranomaisille varsinaisen työnantajan puolesta (esimerkiksi ilmoitukset tulorekisteriin). Pääsääntöisesti sijaismaksaja maksaa palkat ja toimittaa ennakonpidätyksen, mutta varsinainen työnantaja maksaa työnantajan sosiaalivakuutusmaksut.

Sijaismaksajina toimivat yleensä ulosottovirastot, kunnat, kaupungit, Kela, Elinkeino-, liikenne- ja ympäristökeskukset (ELY-keskukset) ja konkurssipesät. Sijaismaksajina voivat toimia myös muut maksajat, esimerkiksi taloudellisiin vaikeuksiin joutuneen työnantajan velkoja, takaaja tai muu maksaja. Myös konserniyhtiöt ja ulkomaiset työnantajat voivat käyttää sijaismaksajia.

Sijaismaksajan käsite on pidettävä erillään asiamiehenä toimimisesta. Asiamies toimii varsinaisen maksajan (esimerkiksi työnantajan) lukuun ja hänen nimellään. Toimiminen perustuu yleensä valtuutukseen. Asiamies myös käyttää maksamisessa päämiehensä varoja. Asiamies ja varsinainen työnantaja voivat sopia, että asiamies hoitaa varsinaisen työnantajan puolesta myös kaikki tämän työnantajavelvollisuudet. Asiamiehenä toimimista ei käsitellä tarkemmin tässä ohjeessa.

Kunnat ovat sijaismaksajina merkittävä toimija tilanteissa, joissa kunta hoitaa henkilökohtaisen avustajan palkanmaksun ja tietojen ilmoittamisvelvoitteet avustettavan puolesta.

Sijaismaksaja voi ilmoittaa samassa aineistossa yhden varsinaisen työnantajan kaikkien työntekijöiden tiedot. Samassa aineistossa ei voi ilmoittaa sijaismaksajana maksettuja suorituksia ja saman tahon omille työntekijöilleen maksamia suorituksia. Lisätietoa ilmoittamisesta on ohjeessa Tietojen ilmoittaminen tulorekisteriin.

1.1 Sijaismaksajan velvollisuudet

Sijaismaksaja maksaa työntekijälle tai muulle tulonsaajalle suorituksen varsinaisen työnantajan puolesta omilla varoillaan. Sijaismaksajalla on ennakkoperintälain (1118/1996) mukaan velvollisuus toimittaa ennakonpidätys, vaikka työ, josta suoritus on maksettu, on tehty varsinaisen työnantajan lukuun. Jos suorituksen maksajan sijasta tämän takaaja, velkoja tai muu maksaja (sijaismaksaja) suorittaa palkkasaatavan tulonsaajalle, suorituksen maksanut on velvollinen toimittamaan maksettavasta määrästä ennakonpidätyksen, jos sitä ei ole aiemmin toimitettu. Vastaavalla tavalla ulosottoviranomainen on ennakonpidätysvelvollinen ulosotoissa kertyneistä varoista ja konkurssipesä suorituksesta, joka maksetaan pesään kuuluvasta omaisuudesta.

Sijaismaksajan on annettava tulorekisteriin ilmoitus maksamistaan palkoista ja toimittamistaan ennakonpidätyksistä. Sijaismaksajan on lisäksi ilmoitettava tulorekisteriin työntekijältä perityt työeläke- ja työttömyysvakuutusmaksut, jos sijaismaksaja on perinyt ja vähentänyt työntekijälle maksamastaan palkasta työntekijän sosiaalivakuutusmaksut. Tulo verotetaan tulonsaajan verotuksessa tulonsaajalla sijaismaksajan ilmoituksen perusteella. Vastaavalla tavalla takaaja, velkoja tai muu maksaja on velvollinen antamaan sijaismaksajana maksamistaan suorituksista ilmoituksen tulorekisteriin. Sosiaalivakuutusmaksut voidaan määrätä varsinaiselle työnantajalle jo sijaismaksajan ilmoitusten perusteella.

Sijaismaksajan velvollisuudet voivat vaihdella sen mukaisesti, mitä niistä on sovittu sijaismaksajan ja varsinaisen työnantajan välillä. Pääsääntöisesti sijaismaksaja ei ole velvollinen maksamaan työnantajan sosiaalivakuutusmaksuja, vaan niistä vastaa varsinainen työnantaja.

1.2 Työnantajan velvollisuudet

Vaikka palkan maksaa työnantajan puolesta sijaismaksaja, varsinainen työnantaja on velvollinen ilmoittamaan sijaismaksajan maksamat palkat palkkatietoilmoituksella jokaisesta tulonsaajasta erikseen. Ilmoittamisessa käytetään erityisiä, sijaismaksajatilanteisiin tarkoitettuja tulolajeja. Jos sijaismaksaja on maksanut tuloa, joka ei ole sosiaalivakuutusmaksujen perusteena, varsinaisen työnantajan ei tarvitse antaa ilmoituksia.

Varsinainen työnantaja on velvollinen maksamaan työnantajan sosiaalivakuutusmaksut sijaismaksajan maksamien palkkojen perusteella. Tämä tarkoittaa sitä, että varsinaisen työnantajan on huolehdittava siitä, että hän järjestää työeläkevakuuttamisen jossain työeläkelaitoksessa (ottaa vakuutuksen jostain työeläkeyhtiöstä tai järjestää vakuuttamisen eläkesäätiön tai -kassan kautta) ja hänellä on siten käytössään eläkevakuuttamista varten tarvittava eläkejärjestelynumero.

Työnantajan velvoitteena on ottaa työtapaturma- ja ammattitautivakuutus tekemällä vakuutussopimus tapaturmavakuutusyhtiön kanssa. Vakuutus on otettava ennen työn aloittamista. Työnantaja on vakuutuksenottajana velvollinen maksamaan vakuutusmaksun. Tulorekisterin palkkatietoilmoituksella pitää ilmoittaa työtapaturmavakuutusyhtiön yhtiötunnus ja vakuutusnumero, jos työnantajalla on samanaikaisesti voimassa useampi kuin yksi työtapaturmavakuutus.

Työnantaja on myös velvollinen maksamaan työttömyysvakuutusmaksut ja tekemään palkkatietoilmoitukset tulorekisteriin. Vastaavasti työnantaja on velvollinen maksamaan ja ilmoittamaan työnantajan sairausvakuutusmaksun tulorekisteriin työnantajan erillisilmoituksella.

1.3 Ilmoittamisen määräaika

Sijaismaksajan on annettava ilmoitukset rahana maksamistaan suorituksista pääsääntöisesti viimeistään viidentenä kalenteripäivänä maksupäivän jälkeen. Suorituksen maksupäivällä tarkoitetaan sitä päivää, jolloin suoritus on tulonsaajan käytettävissä, esimerkiksi nostettavissa tulonsaajan tililtä.

Varsinaisen työnantajan tulee antaa tulorekisteriin palkkatietoilmoitus sekä työnantajan erillisilmoitus palkanmaksukuukausittain viimeistään maksukuukautta seuraavan kalenterikuukauden viidentenä päivänä (laki tulotietojärjestelmästä, 12 § 9 mom). Jos varsinainen työnantaja on lisäksi maksanut itse tulonsaajalle suorituksia, myös ne pitää ilmoittaa sijaismaksajan maksamien suoritusten lisäksi. Tällöin on kuitenkin huomioitava, että varsinaisen työnantajan maksamien suoritusten ilmoittamisen määräaika on pääsääntöisesti viidentenä kalenteripäivänä maksupäivän jälkeen.

Ilmoittamisen määräajat ja niiden noudattamatta jättämisestä seuraavat sanktiot kuvataan tarkemmin ohjeissa Seuraamusmaksut sekä Tietojen ilmoittaminen tulorekisteriin.

1.4 Termistöä

| Termi | Selite |

|---|---|

| Sijaismaksaja | Maksaja, joka maksaa palkan tai muun suorituksen omilla varoillaan sen tahon puolesta, jolla on varsinainen maksuvelvollisuus (varsinainen työnantaja). |

| Varsinainen työnantaja | Taho, jolla on juridinen velvollisuus maksaa palkka ja vakuuttaa työntekijä. Varsinainen työnantaja on taho, joka on palkannut työntekijän ja kenen lukuun työntekijä tekee työn. |

| Asiamies | Taho, joka toimii varsinaisen maksajan lukuun ja hänen nimissään. Toimiminen perustuu yleensä valtuutukseen. Asiamies myös käyttää maksamisessa päämiehensä varoja. |

| Sopimustyönantaja | Työeläkealan käyttämä nimitys työnantajasta seuraavassa tilanteessa: Työnantajalla on palveluksessaan jatkuvasti vähintään yksi työntekijä tai sen maksamat palkat kuuden kuukauden aikana ovat vähintään 8 346 euroa (vuonna 2018). Sopimustyönantaja on tehnyt sopimuksen työeläkevakuutusyhtiön kanssa ja sillä on voimassa oleva TyEL-vakuutus (eläkejärjestelynumero xx-xxxxxx). |

| Tilapäinen työnantaja | Työeläkealan käyttämä nimitys työnantajasta seuraavassa tilanteessa: Työnantaja on järjestänyt työntekijöidensä eläketurvan tekemättä vakuutussopimusta. Tilapäisenä työnantajana voi toimia vain, jos työnantajan palveluksessa ei ole jatkuvasti työntekijää ja jonka määräaikaisissa työsuhteissa oleville työntekijöille kuuden kuukauden ajalta maksamat palkat ovat yhteensä alle 8 346 euroa (vuonna 2018). |

| Henkilökohtainen avustaja | Henkilökohtaisella avustajalla tarkoitetaan työntekijää, joka on palkattu esimerkiksi vaikeavammaisen henkilön avustajaksi. |

| Avustettava | Tarkoitetaan avustettavana toimivaa henkilöä eli varsinaista työnantajaa. |

| Sijaismaksajan ilmoitus | Sijaismaksajan ilmoituksella tarkoitetaan sijaismaksajan antamaa palkkatietoilmoitusta, jonka hän on velvollinen antamaan maksamisensa suoritusten perusteella tulorekisteriin jokaisesta tulonsaajasta. |

| Varsinaisen työnantajan ilmoitus | Varsinaisen työnantajan ilmoituksella tarkoitetaan tulonsaajan palkkatietoilmoitusta, jonka varsinainen työnantaja antaa tulorekisteriin niistä palkoista, jotka sijaismaksaja on maksanut. Lisäksi varsinaisen työnantajan on ilmoitettava mahdolliset muut itse tulonsaajalle maksamansa suoritukset. Lisäksi varsinaisen työnantajan ilmoituksella tarkoitetaan varsinaisen työnantajan antamaa työnantajan erillisilmoitusta sairausvakuutusmaksun yhteismäärästä. |

2 Sijaismaksajan maksamien suoritusten ilmoittaminen tulorekisteriin eri tilanteissa

2.1 Perustilanne

Sijaismaksaja ilmoittaa rahana maksamansa suoritukset ja lisäksi muut edut tulorekisteriin pääsääntöisesti viimeistään viidentenä kalenteripäivänä maksupäivän jälkeen palkkatietoilmoituksella. Sijaismaksajalla on käytössään kaikki tulorekisterissä käytössä olevat tulolajit. Sijaismaksaja ilmoittaa esimerkiksi maksetut rahapalkat tulorekisteriin joko suppealla ilmoitustavalla (ilmoitustapa 1) tai laajalla ilmoitustavalla (ilmoitustapa 2). Palkkojen ilmoittaminen kuvataan tarkemmin ohjeessa Tietojen ilmoittaminen tulorekisteriin: rahapalkat ja palkasta vähennettävät erät. Sijaismaksaja ilmoittaa Sijaismaksaja-tietoryhmässä olevansa sijaismaksaja ja ilmoittaa varsinaisen työnantajan asiakastunnisteen.

Tulo ja siitä toimitettu ennakonpidätys otetaan huomioon tulonsaajan verotuksessa sijaismaksajan antaman ilmoituksen perusteella. Sen sijaan työnantajan sosiaalivakuutusmaksut määräytyvät varsinaisen työnantajan antaman palkkatietoilmoituksen ja työnantajan erillisilmoituksen perusteella.

Varsinaisen työnantajan on annettava tulorekisteriin palkkatietoilmoitus sekä työnantajan erillisilmoitus sijaismaksajan maksamista palkoista. Lisäksi jos varsinainen työnantaja maksaa itse suorituksia tulonsaajalle, nekin on ilmoitettava. Varsinaisen työnantajan ilmoituksen voi antaa myös muu taho, esimerkiksi sijaismaksaja, jos sijaismaksaja ja varsinainen työnantaja ovat erikseen sopineet tästä. Vastuu tietojen ilmoittamisesta on tällöinkin varsinaisella työnantajalla.

Jos sijaismaksaja on maksanut tuloa, joka ei ole sosiaalivakuutusmaksujen perusteena, varsinaisen työnantajan ei tarvitse antaa ilmoituksia.

Varsinaisen työnantajan on annettava palkkatietoilmoitus tulorekisteriin erityisesti sijaismaksajatilanteita varten tarkoitetulla tulolajeilla (ks. luettelo alla). Jos tulonsaajalle maksettu palkka on kaikkien sosiaalivakuutusmaksujen alainen, varsinainen työnantaja ilmoittaa palkan tulolajilla ”Sijaismaksajan maksama palkka, josta työnantaja maksaa työnantajan sosiaalivakuutusmaksut (työeläke-, sairaus-, työttömyys- sekä työtapaturma- ja ammattitautivakuutusmaksu)”. Jos palkka on ainoastaan jonkin työnantajamaksun alainen, tulo ilmoitetaan kyseistä vakuutusmaksua koskevalla tulolajilla. Jos tulo olisi esimerkiksi pelkästään työnantajan sairausvakuutusmaksun alainen, se ilmoitettaisiin tulolajilla ”Sijaismaksajan maksama palkka, josta työnantaja maksaa työnantajan sairausvakuutusmaksun”. Sijaismaksajatilanteita varten tarkoitettuja tulolajeja voi antaa useita samasta suorituksesta (katso luvun 2.1. esimerkki 3, taulukko 2 ja luvun2.4 esimerkki 9, taulukko 2).

Varsinainen työnantaja voi käyttää ilmoituksessaan seuraavia tulolajeja:

| Koodi* | Tulolajin nimi |

|---|---|

| 321 | Sijaismaksajan maksama palkka, josta työnantaja maksaa työnantajan sosiaalivakuutusmaksut (työeläke-, sairaus-, työttömyys- sekä työtapaturma- ja ammattitautivakuutus) |

| 322 | Sijaismaksajan maksama palkka, josta työnantaja maksaa työnantajan työeläkevakuutusmaksun |

| 323 | Sijaismaksajan maksama palkka, josta työnantaja maksaa työnantajan työttömyysvakuutusmaksun |

| 324 | Sijaismaksajan maksama palkka, josta työnantaja maksaa työtapaturma- ja ammattitautivakuutusmaksun |

| 325 | Sijaismaksajan maksama palkka, josta työnantaja maksaa työnantajan sairausvakuutusmaksun |

* Tulolajin nimen edessä oleva koodi on palkkatietoilmoituksessa käytettävä tulolajin koodiarvo.

Maksettu suoritus ilmoitetaan sen mukaisesti, mitä eri työnantajavelvollisuuksia työnantajalla kyseisestä tulosta on.

Varsinaisen työnantajan on ilmoitettava kaikki tietoja hyödyntävien käyttäjien tarvitsemat tiedot työnantajasta ja tulonsaajasta. Näin ollen jos varsinainen työnantaja on esimerkiksi tilapäinen työnantaja, työnantajan on ilmoitettava työeläkelaitoksen tarvitsemat tarkemmat yhteystiedot. Vastaavasti tulonsaajasta on ilmoitettava käyttäjien tarvitsemat tiedot, esimerkiksi jos tulonsaaja on rajoitetusti verovelvollinen. Lisäksi suositellaan, että varsinainen työnantaja ilmoittaisi tarvittavat palvelussuhdetiedot tulonsaajasta ja myös mahdolliset poissaolotiedot.Tulojen ansaintakausien ilmoittamista suositellaan, koska tietoa tarvitsee moni tiedon käyttäjistä.

Jos sijaismaksaja on maksanut palkkaa kaksi kertaa kuukauden aikana, varsinaisen työnantajan palkkatietoilmoituksella voidaan antaa kumpi tahansa maksupäivä. Tärkeintä on se, että ilmoitus kohdistuu oikealle maksukuukaudelle. Vaihtoehtoisesti varsinainen työnantaja voi halutessaan antaa kummastakin sijaismaksajan maksamasta suorituksesta erilliset ilmoitukset.

Varsinaisen työnantajan on sijaismaksajan maksamien suoritusten lisäksi ilmoitettava itse tulonsaajalle maksamansa suoritukset. Tällöin on kuitenkin huomioitava, että varsinaisen työnantajan maksamien suoritusten ilmoittamisen määräaika on pääsääntöisesti viidentenä kalenteripäivänä maksupäivän jälkeen. Jos suorituksen maksajana on luonnollinen henkilö tai kuolinpesä, jota ei ole merkitty Verohallinnon ylläpitämään työnantajarekisteriin, tiedot työnantajan itsensä maksamista suorituksista voidaan antaa samassa määräajassa kuin sijaismaksajan maksamista palkoista, eli seuraavan kalenterikuukauden viidenteen päivään mennessä.

Varsinaisen työnantajan ja sijaismaksajan palkanmaksukaudet voivat poiketa toisistaan.

Varsinaisen työnantajan tulee antaa tulorekisteriin myös työnantajan erillisilmoitus, jossa työnantaja ilmoittaa laskemansa työnantajan sairausvakuutusmaksun yhteismäärän ja työnantajan sairausvakuutusmaksusta mahdollisesti vähennettävien erien perusteella laskemansa vähennettävän määrän. Kotitalouden on annettava työnantajan erillisilmoitus, jos yhdelle tulonsaajalle maksettu palkka ylittää 1 500 euroa vuodessa. Kotitalouden ilmoittamisvelvoitteet kuvataan tarkemmin ohjeessa Tietojen ilmoittaminen tulorekisteriin: kotitalous työn teettäjänä (julkaistaan loppuvuodesta 2018).

Palkkaturvana maksettavien suoritusten ilmoittaminen ja konkurssipesän maksamien suoritusten ilmoittaminen kuvataan erikseen kohdassa 2.4.

2.1.1 Esimerkkejä ilmoittamisesta

Esimerkki 1 (Perustapaus, varsinainen työnantaja on sopimustyönantaja):

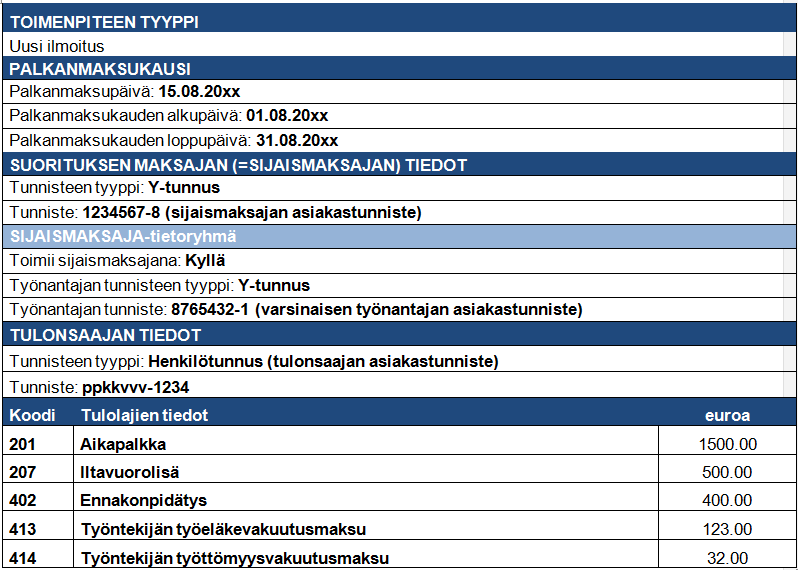

Sijaismaksaja on maksanut 15.8. varsinaisen työnantajan puolesta tulonsaajalle aikapalkkaa 1 500 euroa ja iltavuorolisää 500 euroa, ja toimittanut suorituksista ennakonpidätyksen 400 euroa sekä perinyt työntekijän sosiaalivakuutusmaksut.

Sijaismaksaja ilmoittaa tulorekisteriin seuraavat tiedot:

Sijaismaksajan antama palkkatietoilmoitus

Sijaismaksaja ei kaikissa maksutilanteissa peri ja vähennä palkasta työntekijän sosiaalivakuutusmaksuja. Työnantajan sosiaalivakuutusmaksujen määräämiseksi ja vahvistamiseksi varsinaisen työnantajan on ilmoitettava omalla ilmoituksellaan sijaismaksajan maksamat palkat, joista työnantaja maksaa sosiaalivakuutusmaksut.

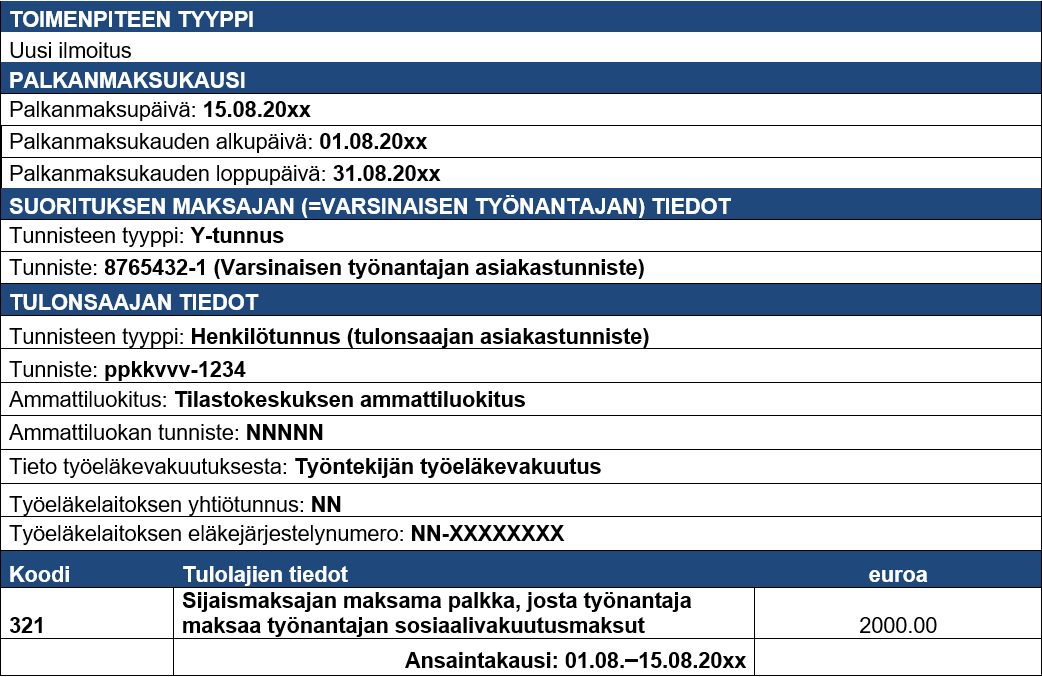

Varsinainen työnantaja ilmoittaa tulorekisteriin sijaismaksajan tulonsaajalle maksamat palkat:

Varsinaisen työnantajan ilmoitus (palkkatietoilmoitus)

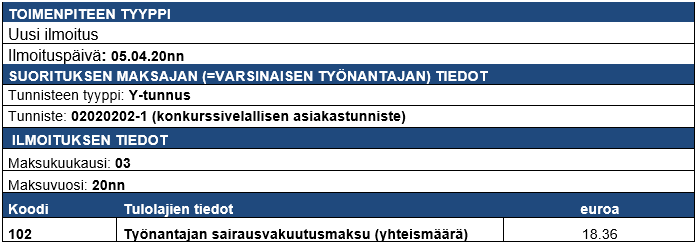

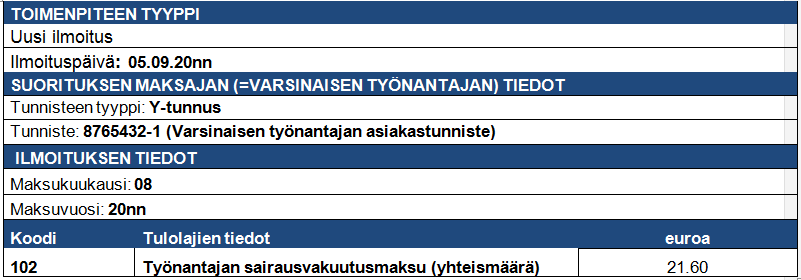

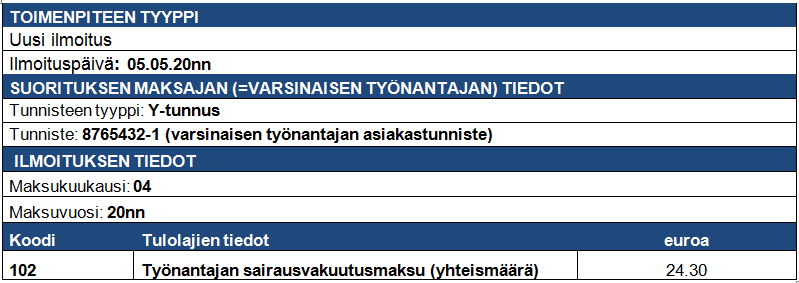

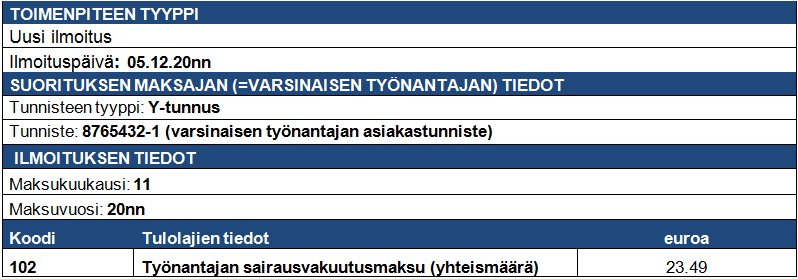

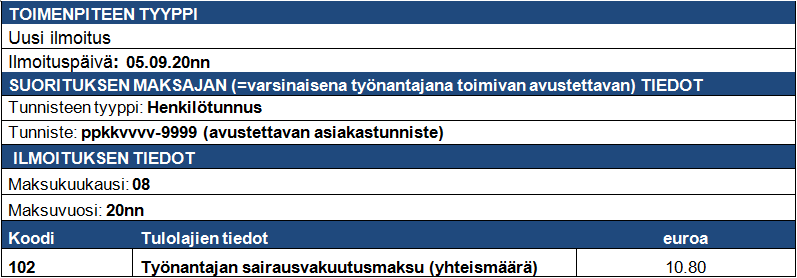

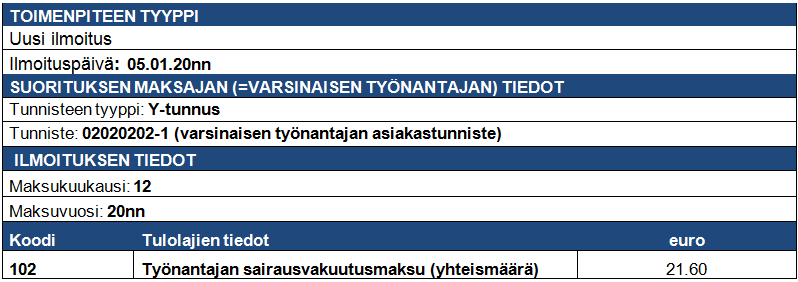

Työnantajan on lisäksi ilmoitettava työnantajan erillisilmoituksella sijaismaksajan maksamien palkkojen perusteella maksamansa sairausvakuutusmaksun yhteismäärä.

Työnantaja ilmoittaa:

Varsinaisen työnantajan ilmoitus (työnantajan erillisilmoitus)

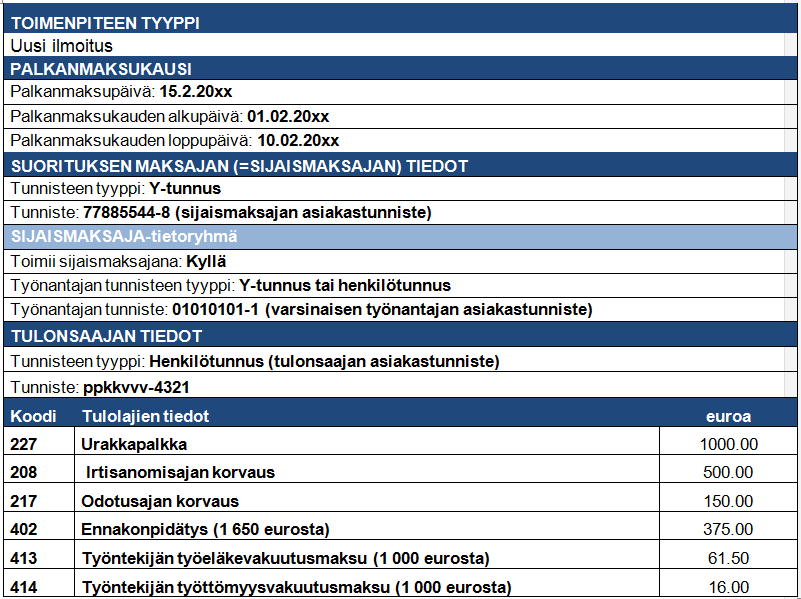

Esimerkki 2 (Perustapaus, varsinainen työnantaja on tilapäinen työnantaja):

Sijaismaksaja maksaa tulonsaajalle 1 650 euron suorituksen. Summa sisältää urakkapalkkaa 1 000 euroa, irtisanomisajan korvausta 500 euroa ja odotusajan korvausta 150 euroa.

Sijaismaksaja toimittaa ennakonpidätyksen (375 euroa) tulonsaajan palkasta. Lisäksi sijaismaksaja perii työntekijän sosiaalivakuutusmaksut työeläke- ja työttömyysvakuutusmaksun alaisesta palkasta (1 000 eurosta). Odotusajan palkka ja irtisanomisajan korvaus eivät ole sosiaalivakuutusmaksujen alaisia.

Sijaismaksaja ilmoittaa tiedot tulorekisteriin palkkatietoilmoituksella.

Sijaismaksajan antama palkkatietoilmoitus (rahapalkkojen ilmoitustapa 2)

Vaihtoehtoisesti sijaismaksaja voi ilmoittaa maksamansa rahapalkat ilmoitustapa 1:n mukaisesti. Rahapalkkojen eri ilmoitustavat kuvataan tarkemmin ohjeessa Tietojen ilmoittaminen tulorekisteriin: rahapalkat ja palkasta vähennettävät erät. Tällöin sijaismaksaja ilmoittaa seuraavasti:

Sijaismaksajan antama palkkatietoilmoitus (rahapalkkojen ilmoitustapa 1, vaihtoehtoinen tapa)

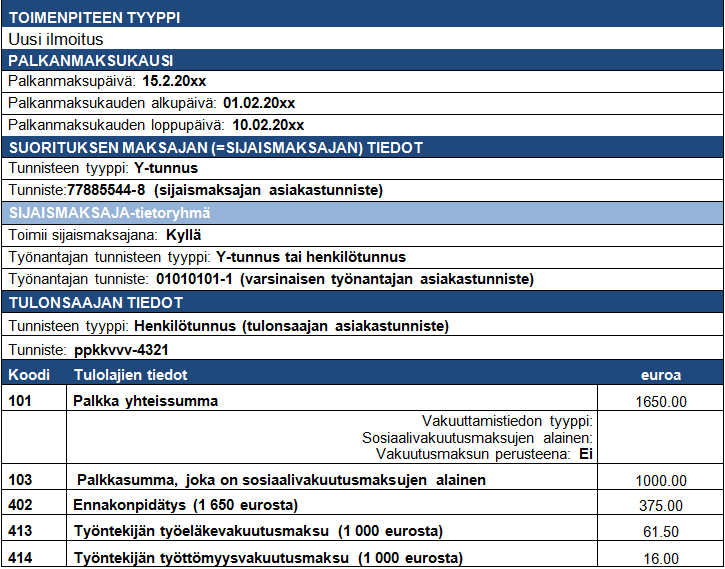

Varsinainen työnantaja on velvollinen ilmoittamaan ne tulonsaajan palkat, joista työnantaja maksaa sosiaalivakuutusmaksut. Koska sijaismaksajan maksamasta palkasta vain 1 000 euron urakkapalkka on työnantajan sosiaalivakuutusmaksujen alainen, varsinaisen työnantajan on ilmoitettava tämä summa varsinaisen työnantajan ilmoituksella:

Varsinaisen työnantajan ilmoitus (palkkatietoilmoitus)

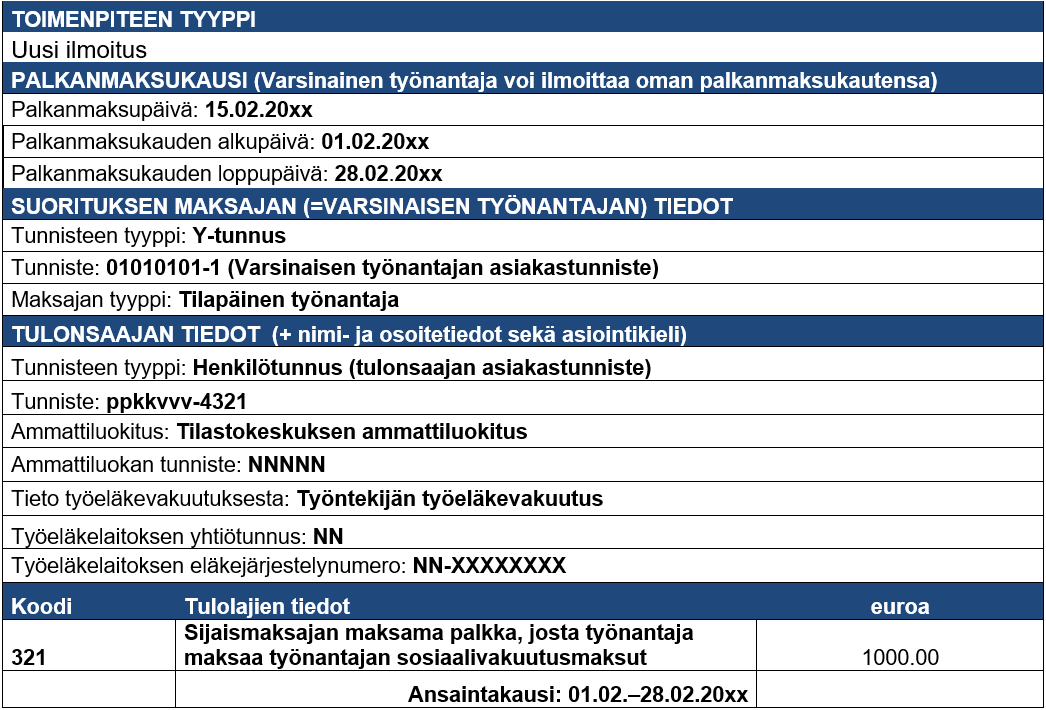

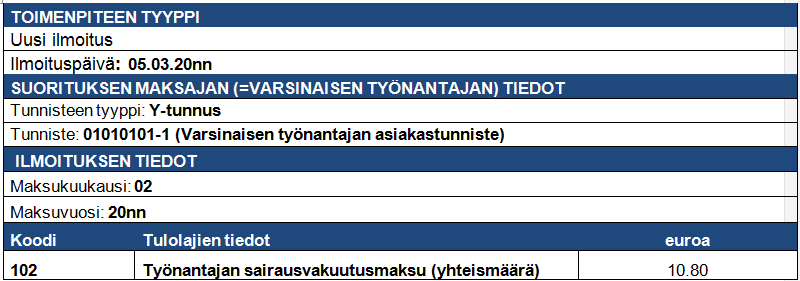

Työnantajan on lisäksi ilmoitettava työnantajan erillisilmoituksella palkkojen perusteella maksamansa sairausvakuutusmaksun yhteismäärä.

Työnantaja ilmoittaa:

Varsinaisen työnantajan ilmoitus (työnantajan erillisilmoitus)

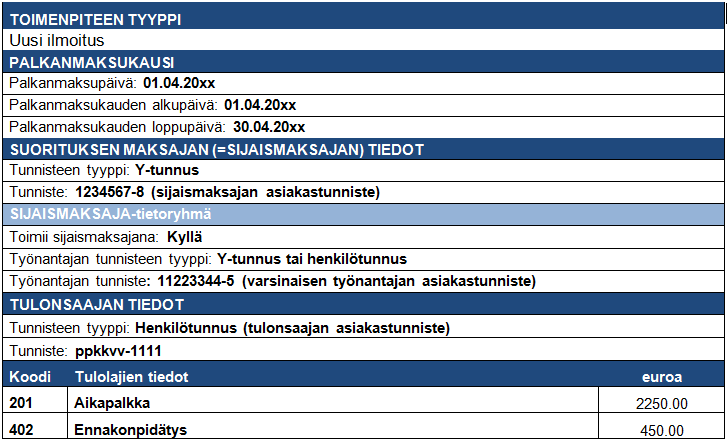

Esimerkki 3 (Perustapaus, maksetaan tuloa 16-vuotiaalle):

Sijaismaksaja maksaa 16-vuotiaalle kesätyöntekijälle varsinaisen työnantajan puolesta aikapalkkaa 2 250 euroa. Koska tulonsaaja on 16-vuotias, tulo ei ole työeläke- eikä työttömyysvakuutusmaksun perusteena. Sitä vastoin tulo on sairausvakuutusmaksun sekä työtapaturma- ja ammattitautivakuutusmaksun alainen.

Sijaismaksajan ei tarvitse ottaa sijaismaksajan ilmoituksella kantaa sosiaalivakuuttamista koskeviin tietoihin, koska sijaismaksaja ei ole vastuussa niiden maksamisesta.

Sijaismaksaja ilmoittaa:

Sijaismaksajan palkkatietoilmoitus

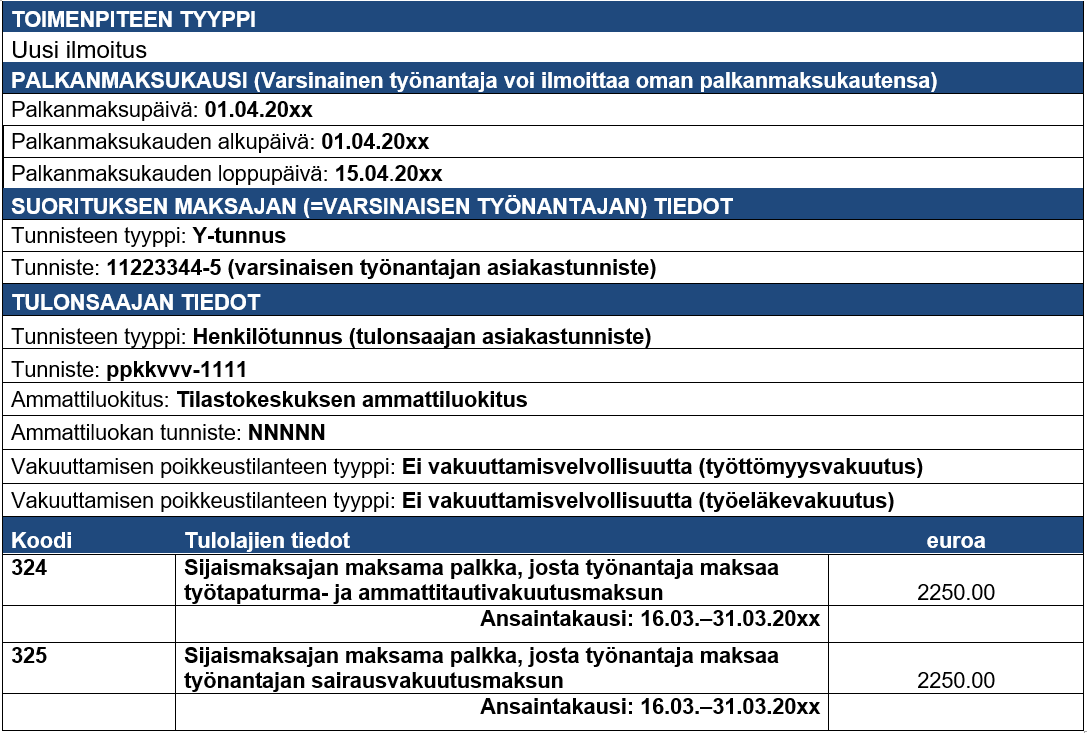

Vaikka sijaismaksajan ei tarvitsekaan ottaa kantaa sosiaalivakuutusmaksuihin, varsinaisen työnantajan on omalla ilmoituksellaan kerrottava kaikki sosiaalivakuuttamisessa tarvittava oleellinen tieto. Koska tulo maksetaan 16-vuotiaalle, se ei ole työeläke- eikä työttömyysvakuutusmaksun perusteena. Sitä vastoin tulo on sairausvakuutusmaksun sekä työtapaturma- ja ammattitautivakuutusmaksun perusteena. Tämän vuoksi varsinainen työnantaja ilmoittaa tiedot seuraavasti:

Varsinaisen työnantajan ilmoitus (palkkatietoilmoitus)

Työnantajan on lisäksi ilmoitettava työnantajan erillisilmoituksella palkkojen perusteella maksamansa sairausvakuutusmaksun yhteissumma.

Työnantaja ilmoittaa:

Varsinaisen työnantajan ilmoitus (työnantajan erillisilmoitus)

Jos varsinainen työnantaja maksaa itse suorituksia tulonsaajalle sijaismaksajan maksamien suoritusten lisäksi, varsinaisen työnantajan on ilmoitettava myös itse tulonsaajalle maksamansa suoritukset sekä tulosta toimitettu ennakonpidätys ja siitä perityt työntekijän sosiaalivakuutusmaksut.

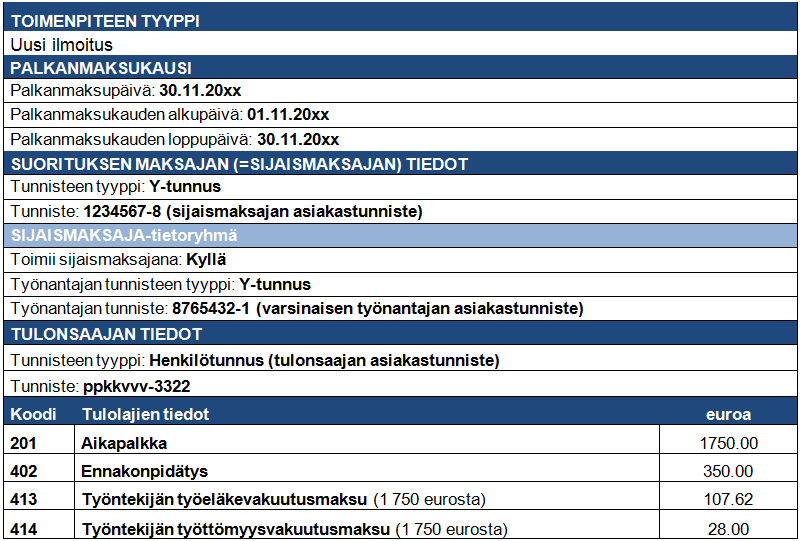

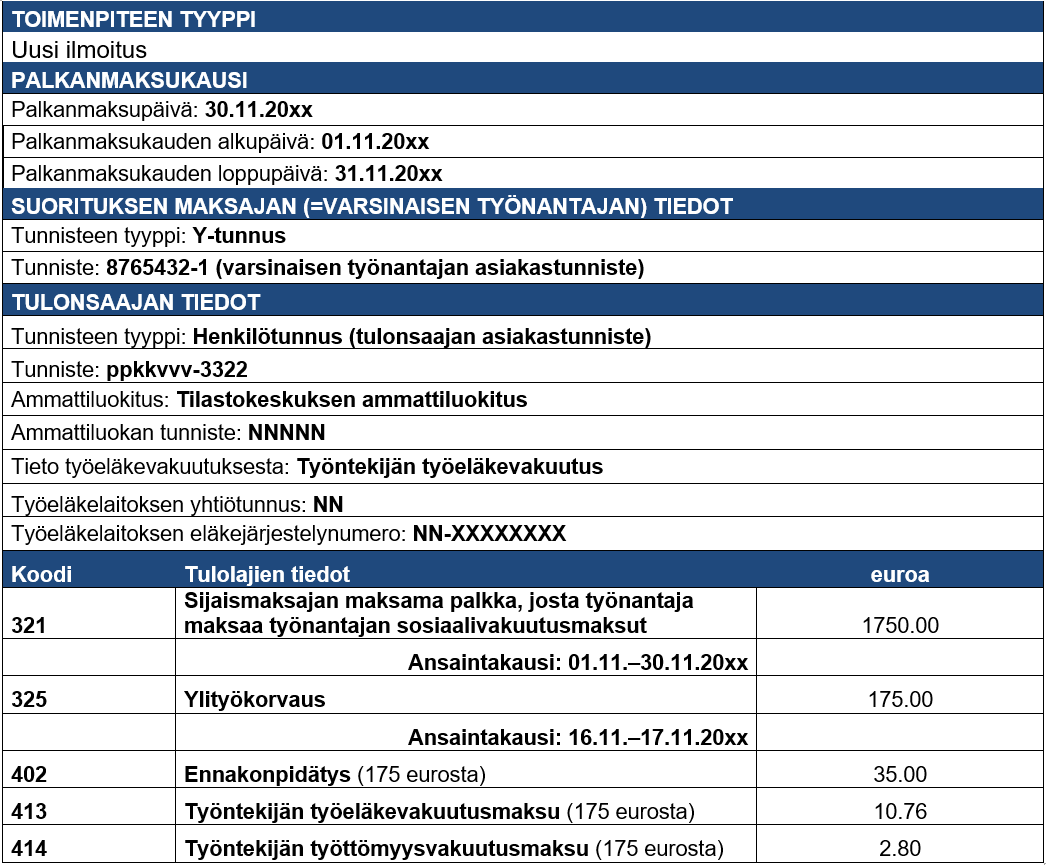

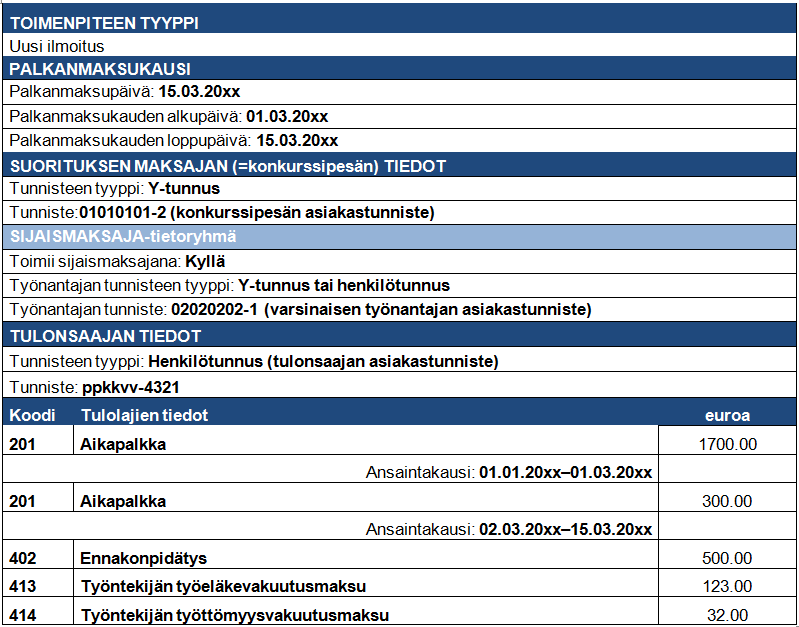

Esimerkki 4 (Varsinainen työnantaja maksaa myös itse tulonsaajalle palkkaa):

Sijaismaksaja on maksanut varsinaisen työnantajan puolesta tulonsaajalle aikapalkkaa 1 750 euroa. Tämän lisäksi varsinainen työnantaja maksaa tulonsaajalle 175 euroa ylityökorvausta.

Sijaismaksaja ilmoittaa tulorekisteriin maksamansa suoritukset:

Sijaismaksajan antama palkkatietoilmoitus

Varsinaisen työnantajan on ilmoitettava sijaismaksajan tulonsaajalle maksamat palkat. Jos sijaismaksaja ja varsinainen työnantaja ovat maksaneet tulonsaajalle samana maksupäivänä tuloa, varsinainen työnantaja voi ilmoittaa myös itse maksamansa suoritukset samalla ilmoituksella, jolla ilmoittaa sijaismaksajan maksamat palkat. Myös itse maksetuista suorituksista toimitettu ennakonpidätys ja niistä perityt työntekijän sosiaalivakuutusmaksut on ilmoitettava:

Varsinaisen työnantajan ilmoitus (palkkatietoilmoitus)

Työnantajan on lisäksi ilmoitettava työnantajan erillisilmoituksella sijaismaksajan maksamien ja itsensä maksamien palkkojen perusteella maksamansa sairausvakuutusmaksun yhteismäärä.

Työnantaja ilmoittaa:

Varsinaisen työnantajan ilmoitus (työnantajan erillisilmoitus)

2.2 Kunta sijaismaksajana (henkilökohtainen avustaja ja avustettava)

Henkilökohtaisen avustajan palkkaamiseen liittyy työnantajavelvoitteita. Monet kunnat ovat tehneet avustettavan kanssa sopimuksia henkilökohtaisen avustajan palkanmaksuun liittyvien työnantajavelvoitteiden hoitamisesta.

Kunta toimii sijaismaksajana, kun se maksaa henkilökohtaisen avustajan palkat omista varoistaan. Kunta antaa ilmoituksen sijaismaksajana kohdan 2.1. mukaisesti. Usein kunta hoitaa avustettavan puolesta myös muut työnantajavelvollisuudet, kuten antaa varsinaisen työnantajan puolesta palkkatietoilmoitukset ja työnantajan erillisilmoitukset tulorekisteriin sekä maksaa sosiaalivakuutusmaksut sosiaalivakuuttajille. Kunta toimii tältä osin varsinaisen työnantajan puolesta sopimukseen perustuen asiamiehenä hoitaen vakuuttamisen, vakuutusmaksujen maksamisen ja ilmoittamisen. Jos avustettava on alaikäinen, varsinaisena työnantajana voi toimia huoltaja tai muu laillinen edustaja.

Aikaisemmin Verohallinnon ilmoittamisessa on ollut käytössä menettely, jossa kunta on voinut hakea erillisen Y-tunnuksen tietojen ilmoittamiseen sijaismaksajana. On syytä huomata, että tämä menettely ei ole enää käytössä tulorekisteriaikana. Sijaismaksajana toimiva kunta ilmoittaa tiedot tulorekisteriin kunnan oikealla Y-tunnuksella viimeistään viidentenä kalenteripäivänä maksupäivän jälkeen.

2.2.1 Esimerkki ilmoittamisesta

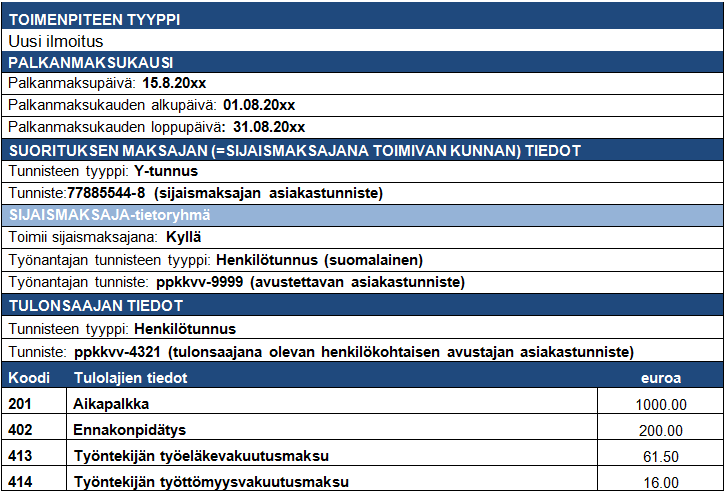

Esimerkki 5 (Kunta maksaa henkilökohtaisen avustajan palkan):

Kunta maksaa elokuussa henkilökohtaiselle avustajalle 1 000 euroa palkkaa, josta kunta toimittaa 200 euron ennakonpidätyksen. Kunta ilmoittaa maksamansa suorituksen tulorekisteriin sijaismaksajana:

Kunnan sijaismaksajana antama palkkatietoilmoitus

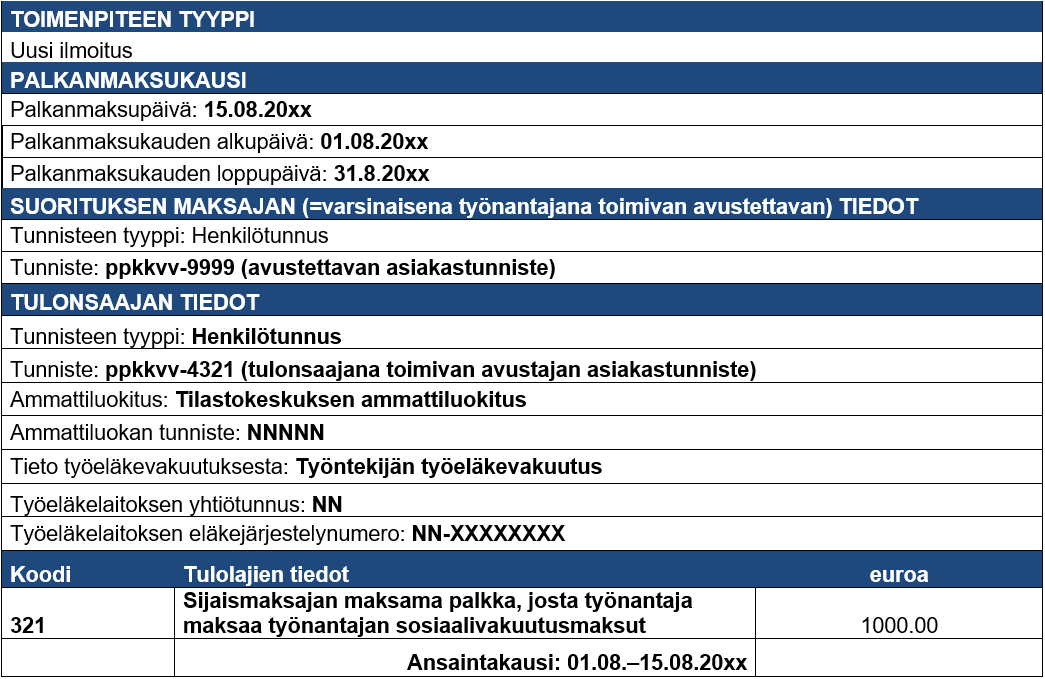

Työnantajan sosiaalivakuutusmaksujen määräämiseksi ja vahvistamiseksi varsinaisen työnantajan on ilmoitettava omalla ilmoituksellaan sijaismaksajan maksamat palkat, joista työnantaja maksaa sosiaalivakuutusmaksut. Kunta voi toimia varsinaisen työnantajan puolesta ja ilmoittaa tiedot tulorekisteriin, jos näin on varsinaisen työnantajan kanssa sovittu.

Varsinaisen työnantajan ilmoitus (palkkatietoilmoitus), jonka antaa joko avustettava itse tai kunta

Työnantajan (tai asiamiehenä toimivan kunnan) on lisäksi ilmoitettava työnantajan erillisilmoituksella palkkojen perusteella maksamansa työnantajan sairausvakuutusmaksun yhteissumma. Kotitalouden on annettava työnantajan erillisilmoitus, jos kotitalous maksaa samalle saajalle yli 1 500 euroa palkkaa kalenterivuodessa.

Työnantaja (tai asiamiehenä toimiva kunta) ilmoittaa:

Varsinaisen työnantajan ilmoitus (työnantajan erillisilmoitus), joko avustettavan itsensä tai kunnan antamana

2.3 Yksityisen hoidon tuki (palkkaa)

Kela ilmoittaa tiedot sijaismaksajana niistä palkoista, jotka se on maksanut perheeseen työsuhteessa olevalle hoitajalle. Kela toimii yksityisen hoidon tuessa sijaismaksajana, eikä maksa yksityisen hoidon tuesta sosiaalivakuutusmaksuja. Kela ei myöskään peri maksamastaan suorituksesta työntekijän sosiaalivakuutusmaksuja.

Perheenjäsen vastaa työsopimussuhteisen hoitajan työnantajavelvoitteista ja sosiaalivakuutusmaksuista myös yksityisen hoidon tuen osalta. Perheenjäsenellä tarkoitetaan sitä henkilöä, joka on tehnyt Kelalle hakemuksen yksityisen hoidon tuesta.

Perheenjäsen on velvollinen ottamaan työsuhteessa olevalle hoitajalle työeläkevakuutuksen ja maksamaan työttömyysvakuutusmaksut. Perheenjäsenen on myös otettava tapaturmayhtiöstä työtapaturma- ja ammattitautivakuutus ennen kuin lastenhoitaja aloittaa työnsä.

Työeläkevakuutusmaksu jakautuu työnantajan ja työntekijän maksuosuuteen, jotka molemmat määräytyvät prosenttiosuutena palkoista. Työntekijän osuus lasketaan perheenjäsenen maksaman bruttopalkan ja Kelan maksaman yksityisen hoidon tuen yhteismäärän perusteella, mutta perheenjäsen pidättää koko työntekijän osuuden hoitajalle maksamastaan palkasta. Työeläkeyhtiö veloittaa työnantajalta koko työeläkevakuutusmaksun, joka sisältää työnantajan ja työntekijän osuudet. Vastaava menettely on myös työttömyysvakuutusmaksussa.

Perheenjäsenen on ilmoitettava työsuhteisen lastenhoitajan saama palkaksi katsottu yksityisen hoidon tuki tulolajilla ”Sijaismaksajan maksama palkka, josta työnantaja maksaa sosiaalivakuutusmaksut”. Merkitystä ei ole sillä, maksaako perhe muuta tuloa lastenhoitajalle. Ilmoitus on annettava, vaikka perhe ei maksaisi muuta tuloa. Jos perhe maksaa lastenhoitajalle muuta tuloa saman kuukauden aikana, voidaan samalla ilmoituksella ilmoittaa sekä sijaismaksajan maksamat palkat että perheen maksamat muut suoritukset.

Kela ei peri maksamastaan suorituksesta työntekijän sosiaalivakuutusmaksuja. Perhe perii työntekijämaksut itse maksamansa palkan osuudesta ja lisäksi Kelan maksaman palkan osuudesta. Perheen on ilmoitettava omalla ilmoituksellaan työntekijän sosiaalivakuutusmaksut sekä itse maksamastaan tulosta että Kelan maksamasta tulosta.

Tärkeää on, että se perheenjäsen, joka on tehnyt Kelalle hakemuksen yksityisen hoidon tuesta, tekee eläkevakuutussopimuksen ja ilmoittaa henkilötunnuksellaan tiedot tulorekisteriin. Tiedot voi ilmoittaa tulorekisterin sähköisessä asiointipalvelussa tai esimerkiksi Palkka.fi-palvelussa tai muussa vastaavassa palvelussa, joka muodostaa tarvittavat ilmoitukset tulorekisteriin.

2.3.1 Esimerkkejä ilmoittamisesta

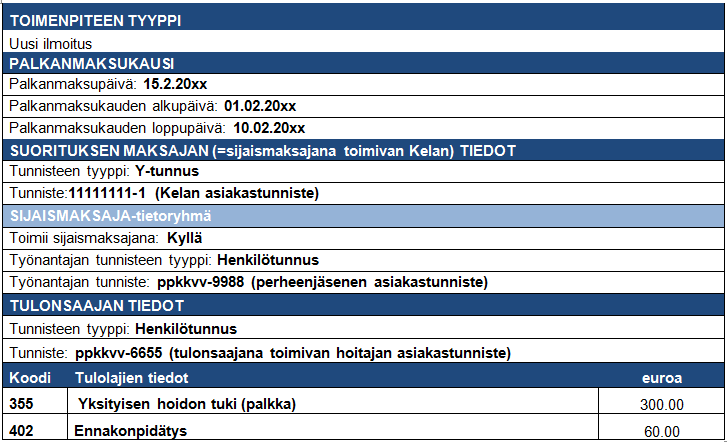

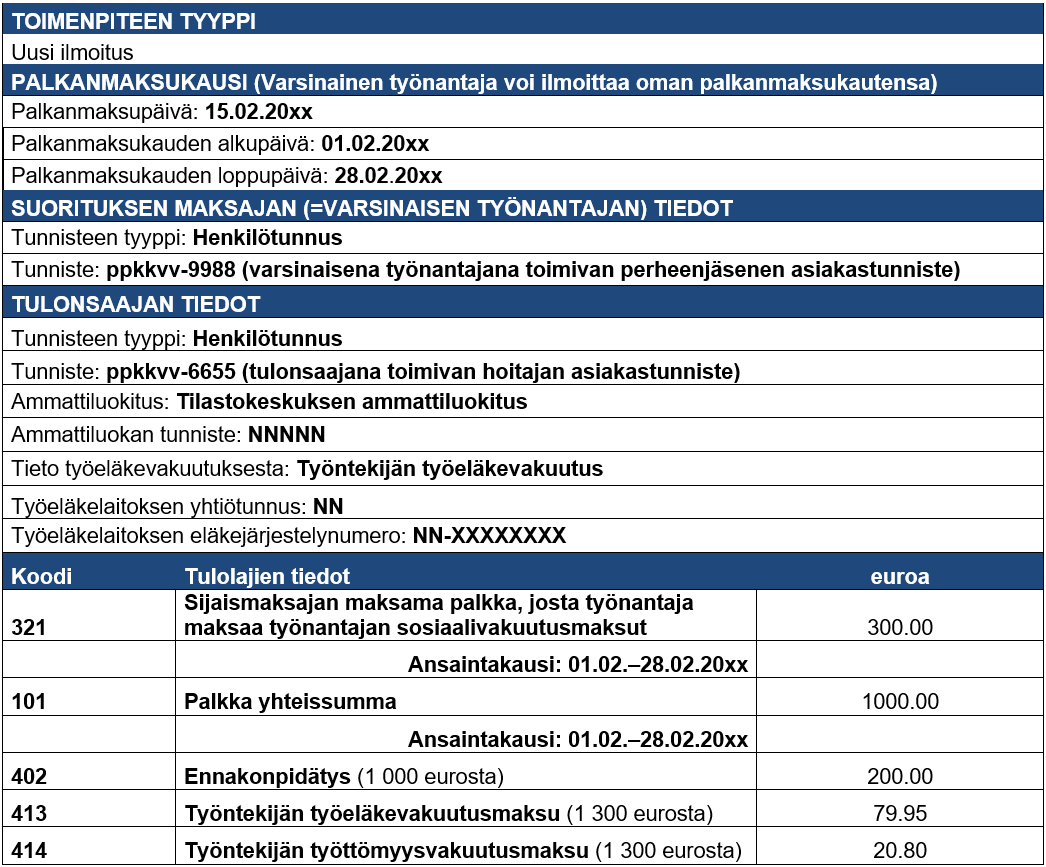

Kela maksaa hoitajalle 300 euroa. Perhe ei maksa muuta tuloa lastenhoitajalle.

Kela antaa sijaismaksajan ilmoituksen maksamastaan yksityisen hoidon tuesta:

Kelan antama sijaismaksajan palkkatietoilmoitus

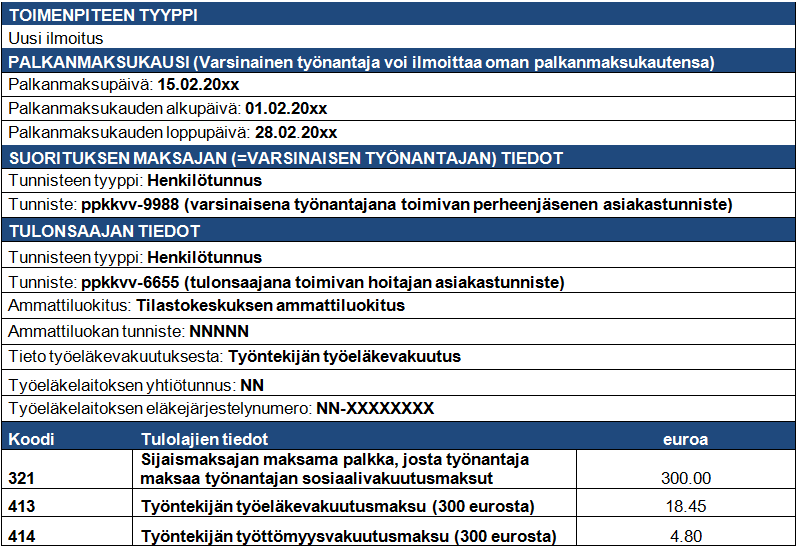

Työnantajan sosiaalivakuutusmaksujen määräämiseksi ja vahvistamiseksi varsinaisen työnantajana toimivan perheenjäsenen on ilmoitettava omalla ilmoituksellaan Kelan maksamat palkat, joista työnantaja maksaa sosiaalivakuutusmaksut.

Perheenjäsenen antama varsinaisen työnantajan ilmoitus (palkkatietoilmoitus)

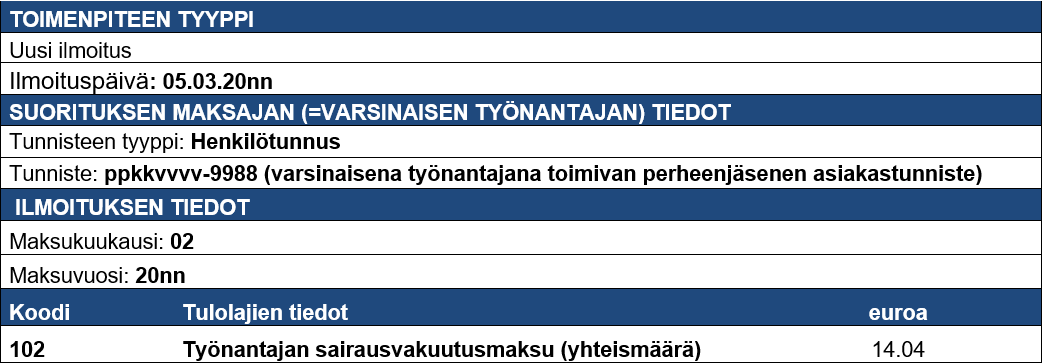

Työnantajana toimivan perheenjäsenen on lisäksi ilmoitettava työnantajan erillisilmoituksella Kelan maksamien palkkojen perusteella maksamansa työnantajan sairausvakuutusmaksun yhteissumma, jos kyseinen kotitalous maksaa samalle saajalle yli 1 500 euroa palkkaa kalenterivuodessa.

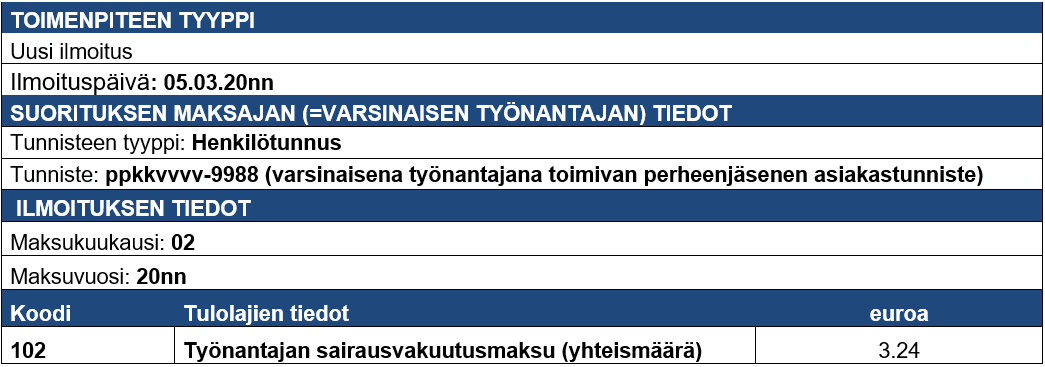

Tällöin perheenjäsen ilmoittaa sairausvakuutusmaksun perusteena olevista palkoista (300 euroa) laskemansa työnantajan sairausvakuutusmaksun määrän:

Varsinaisen työnantajana toimivan perheenjäsenen ilmoitus (työnantajan erillisilmoitus)

Jos perhe maksaa lastenhoitajalle lisäksi muuta tuloa, myös se pitää ilmoittaa tulorekisteriin. Perheen maksamat muut suoritukset tulonsaajalle voidaan ilmoittaa samalla ilmoituksella, jolla ilmoitetaan sijaismaksajan maksamat palkat, jos suoritukset maksetaan saman kalenterikuukauden aikana.

Esimerkki 7 (Perhe maksaa hoitajalle palkkaa Kelan maksaman yksityisen hoidon tuen lisäksi.):

Kela maksaa hoitajalle 300 euroa. Tämän lisäksi perhe maksaa hoitajalle 1 000 euroa palkkaa. Kela antaa sijaismaksajan ilmoituksen maksamastaan yksityisen hoidon tuesta:

Kelan antama sijaismaksajan palkkatietoilmoitus

Työnantajan sosiaalivakuutusmaksujen määräämiseksi ja vahvistamiseksi varsinaisena työnantajana toimivan perheenjäsenen on ilmoitettava omalla ilmoituksellaan Kelan maksamat palkat, joista työnantaja maksaa sosiaalivakuutusmaksut. Vastaavasti perheen on ilmoitettava itse tulonsaajalle maksamansa palkat.

Perheenjäsenen antama varsinaisen työnantajan ilmoitus (palkkatietoilmoitus)

Työnantajana toimivan perheenjäsenen on lisäksi ilmoitettava työnantajan erillisilmoituksella Kelan ja perheen maksamien palkkojen perusteella maksamansa työnantajan sairausvakuutusmaksun yhteismäärä, jos kyseinen kotitalous maksaa samalle saajalle yli 1 500 euroa palkkaa kalenterivuodessa.

Perheenjäsen ilmoittaa sairausvakuutusmaksun perusteena olevista palkoista (1 300 euroa) laskemansa työnantajan sairausvakuutusmaksun yhteismäärän:

Varsinaisen työnantajana toimivan perheenjäsenen ilmoitus (työnantajan erillisilmoitus)

2.4 Palkkaturva ja konkurssitilanteet

Palkkaturvaa haetaan Elinkeino-, liikenne- ja ympäristökeskukselta (ELY-keskukselta). Palkkaturvajärjestelmä turvaa työntekijän työsuhteesta johtuvien saatavien maksamisen työnantajan maksukyvyttömyyden varalta. Palkkaturvana maksetaan työntekijän työsuhteesta johtuvia saatavia, joiden peruste ja määrä on saatu selvitettyä. Palkkaturvan hakijana voi olla konkurssipesä, työntekijä tai työntekijäjärjestö, jolle työntekijä on siirtänyt saatavansa perittäväksi.

ELY-keskus toimittaa palkkaturvana maksettavista saatavista ennakonpidätyksen ja vähentää työntekijän työeläkevakuutusmaksun ja työttömyysvakuutusmaksun. Erityisen tärkeää on ilmoittaa maksettujen tulojen ansaintakaudet eli ansaintajaksot. Jos palkkatietoilmoituksella ei ole ilmoitettu ansaintakautta, sosiaalivakuutuslaitos ei tiedä konkurssitapauksessa, onko kyse valvottavasta vai pesän massavelkaisesta vastuusta (katso jäljempänä kohta 2.4.2).

Jos ELY-keskus (palkkaturva) maksaa työntekijöiden palkkaa palkkaturvana ja hakee palkkaturvan takaisin, ELY-keskus toimii sijaismaksajana. ELY-keskus toimittaa ennakonpidätyksen sekä vähentää työntekijän työeläkevakuutusmaksun ja työttömyysvakuutusmaksun työntekijälle maksamastaan palkasta.

Palkkaturva antaa palkkatietoilmoitukset tulorekisteriin jokaisesta tulonsaajasta erikseen viimeistään viidentenä päivänä maksupäivästä. Varsinainen työnantaja antaa tulorekisteriin tulonsaajan palkkatietoilmoitukset palkkaturvan maksamista palkoista käyttämällä kappaleessa 2.1. kuvattuja erityisiä, sijaismaksajatilanteita varten tarkoitettuja tulolajeja. Lisäksi varsinainen työnantaja antaa työnantajan erillisilmoituksen. Varsinaisen työnantajan ilmoitukset (palkkatietoilmoitukset ja työnantajan erillisilmoitukset) annetaan varsinaisen työnantajan Y-tunnuksella palkanmaksukuukausittain viimeistään maksukuukautta seuraavan kalenterikuukauden viidentenä päivänä.

2.4.1 Esimerkki ilmoittamisesta

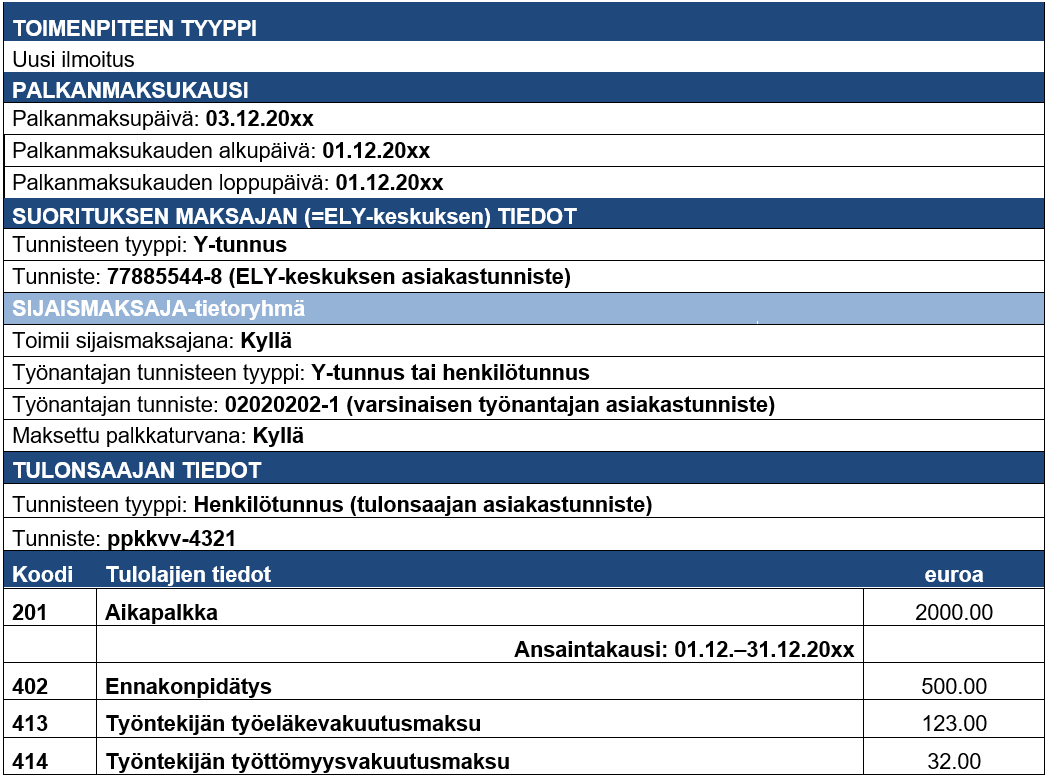

Esimerkki 8 (Palkkaturva maksaa palkkasaatavan):

ELY-keskus maksaa työntekijälle tämän palkkasaatavan 2 000 euroa. Tulosta toimitetaan 500 euron ennakonpidätys. Palkkaturva ilmoittaa maksamansa suorituksen tulorekisteriin.

Palkkaturvan antama sijaismaksajan ilmoitus

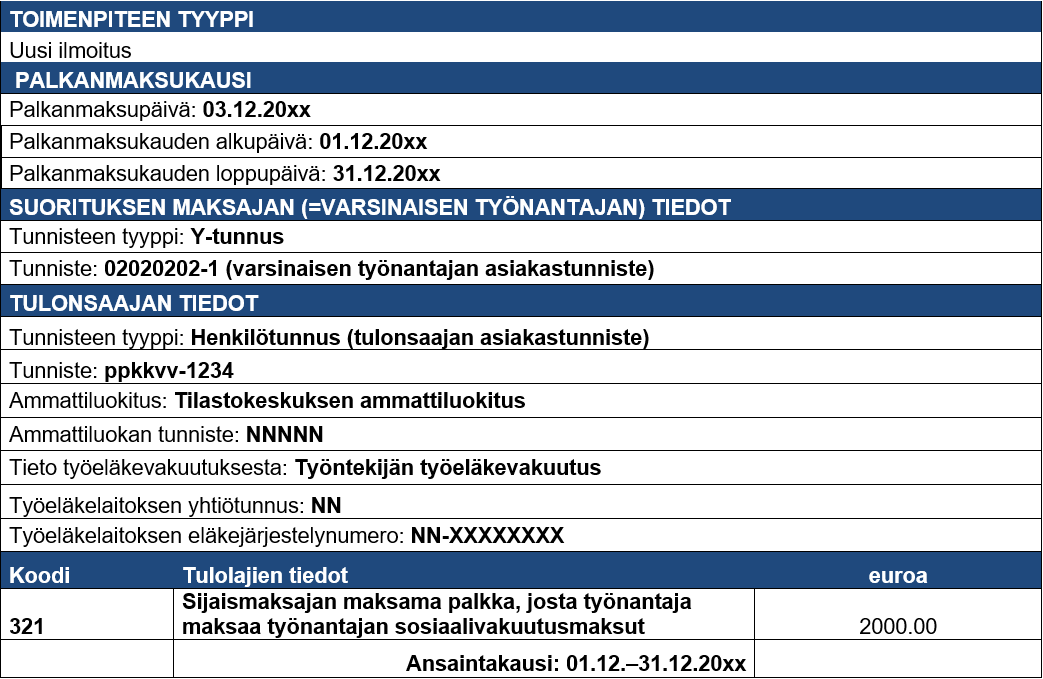

ELY-keskus toimittaa Eläketurvakeskukselle (ETK) palkkaturvapäätöksen. ETK toimittaa palkkaturvapäätöksen oikealle vakuutusyhtiölle varsinaisen työnantajan asiakastunnisteen, kuten Y-tunnuksen, sekä eläkejärjestelynumeron perusteella.

Varsinainen työnantaja antaa palkkatietoilmoituksen ja työnantajan erillisilmoituksen seuraavasti:

Varsinaisen työnantajan ilmoitus (palkkatietoilmoitus)

Varsinaisen työnantajan ilmoitus (työnantajan erillisilmoitus)

2.4.2 Konkurssipesä palkan maksajana

Konkurssipesä voi hakea palkkaturvaa työntekijöiden puolesta tekemällä yhteisen hakemuksen ELY-keskukselle. Nopeutettuna palkkaturvana voidaan hakea sekä valvottavia palkkasaatavia että massavelkaisia palkkoja. Massavelkaisia palkkoja ovat esimerkiksi työpalkat lomakorvaus- ja muine liitännäisineen konkurssin ajalta sekä irtisanomisajan palkat. Ne on maksettava konkurssipesän omina velkoina pesästä päältäpäin ilman konkurssivalvontaa. Palkkaturva maksetaan konkurssipesän tilille.

Valvottavia palkkasaatavia ovat ennen konkurssia syntyneet saatavat konkurssin asettamispäivään asti tämä päivä mukaan lukien laskettuna. Massavelkaisia saatavia ovat konkurssin alkamisen jälkeiseen aikaan kohdistuvat saatavat.

Jos konkurssipesä jatkaa konkurssivelallisen liike- tai elinkeinotoimintaa ja maksaa konkurssin asettamisen jälkeen tehdystä työstä palkkoja, konkurssipesä toimii varsinaisena työnantajana.

Erityisen tärkeää on ilmoittaa maksettujen tulojen ansaintakaudet. Jos palkkatietoilmoituksella ei ole ilmoitettu ansaintakautta, sosiaalivakuutuslaitos ei tiedä konkurssitapauksessa, onko kyse valvottavasta vai pesän massavelkaisesta vastuusta.

2.4.2.1 Valvottavat palkkasaatavat

Jos konkurssipesä hakee palkkaturvasta nopeutettuna menettelynä tulonsaajien saamatta olevat valvottavat palkkasaatavat, palkkaturva maksaa saatavien yhteissumman konkurssipesälle. Konkurssipesä maksaa palkat tulonsaajille sekä hoitaa ennakonpidätyksen toimittamisen ja tulorekisteri-ilmoittamisen. Tällöin palkkaturva ei anna mitään ilmoituksia. Konkurssipesä sen sijaan toimii varsinaisen työnantajan (konkurssivelallisen) sijaismaksajana.

Konkurssipesä antaa tulorekisteri-ilmoitukset sijaismaksajana omalla Y-tunnuksellaan samoin kuin esimerkissä 8 (taulukko 1). Konkurssipesä hoitaa tulorekisteri-ilmoitukset myös varsinaisen työnantajan (konkurssivelallisen) ilmoitusten osalta käyttäen varsinaisen työnantajan tunnistetta esimerkin 8 (taulukoiden 2 ja 3) mukaisesti.

Työnantajan sairausvakuutusmaksuvelvollisuus valvottavista palkkasaatavista on varsinaisella työnantajalla. Konkurssipesä antaa työnantajan erillisilmoituksen käyttäen varsinaisen työnantajan (konkurssivelallisen) Y-tunnusta.

2.4.2.2 Massavelkaiset palkkasaatavat

Konkurssipesän on annettava massavelkaisista palkkasaatavista sijaismaksajan ilmoitus konkurssipesän Y-tunnuksella. Konkurssipesän on annettava varsinaisen työnantajan ilmoitus sekä konkurssivelallisen Y-tunnuksella että konkurssipesän omalla Y-tunnuksella. Tehtäessä varsinaisen työnantajan ilmoitusta konkurssivelallisen Y-tunnuksella ilmoitetaan työeläkelaitoksen eläkejärjestelynumero ja käytetään tulolajeja ”Sijaismaksajan maksama palkka, josta työnantaja maksaa työnantajan työeläkevakuutusmaksun” sekä ” Sijaismaksajan maksama palkka, josta työnantaja maksaa työtapaturma- ja ammattitautivakuutusmaksun”. Tehtäessä varsinaisen työnantajan ilmoitusta konkurssipesän Y-tunnuksella, ilmoitetaan tiedot tulolajilla ”Sijaismaksajan maksama palkka, josta työnantaja maksaa työnantajan sairausvakuutusmaksun” ja ”Sijaismaksajan maksama palkka, josta työnantaja maksaa työnantajan työttömyysvakuutusmaksun”.

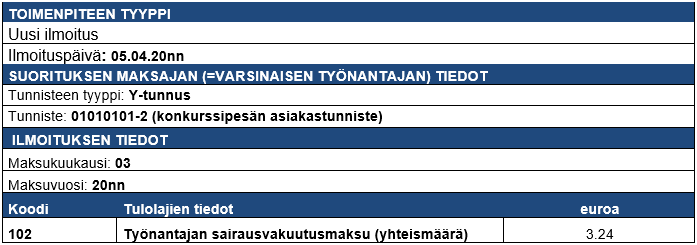

Konkurssipesä suorittaa massavelkaisista palkoista työnantajan sairausvakuutusmaksun konkurssipesän varoista ja antaa työnantajan erillisilmoituksen konkurssipesän Y-tunnuksella.

Asiasta kerrotaan lisää Verohallinnon ohjeessa Työnantajasuoritusten maksu- ja ilmoitusmenettely konkurssitilanteessa.

Konkurssipesä tekee ilmoitukset tulorekisteriin esimerkkien 8 ja 9 mukaisesti.

2.4.2.3 Esimerkki ilmoittamisesta

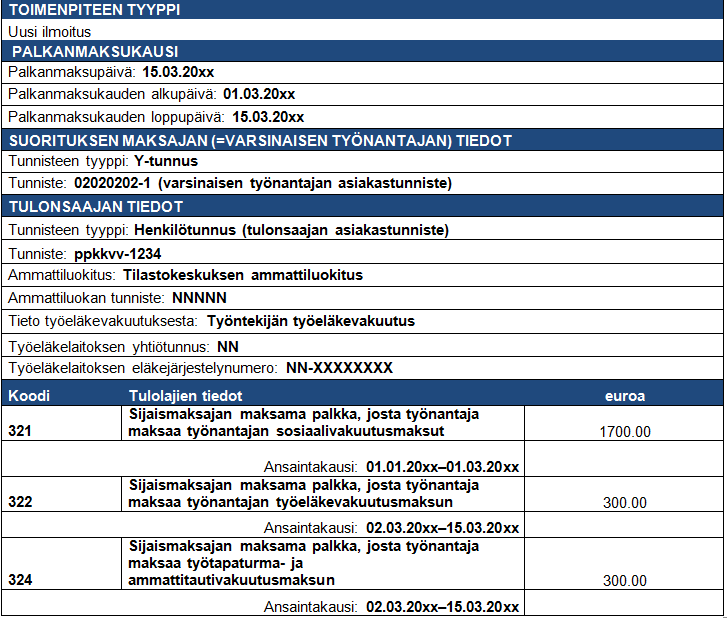

Esimerkki 9:

Yhtiö on asetettu konkurssiin 1.3.2019 ja vuoden 2019 palkat työntekijöille on maksamatta. Valvottavia saatavia ovat palkat ajalta 1.1.–1.3.2019 ja massavelkaisia palkat ajalta 2.3.–15.3.

Konkurssipesä on hakenut massavelkaisten palkkojen maksuun (irtisanomisajan palkka) palkkaturvaa työntekijöiden puolesta tekemällä yhteisen hakemuksen ELY-keskukselle. Palkkaturva maksetaan konkurssipesän tilille. Pesänhoitaja maksaa nettopalkat saajille 15.3. ja tilittää ennakonpidätykset Verohallinnolle.

Suosituksena on, että valvottavien saatavien ajalta maksettavat palkat ja massavelkaiset palkat ilmoitetaan erikseen ja merkitään erillisinä ansaintakausina alla olevan esimerkin mukaisesti. Esimerkissä tulonsaajalle maksetaan 2 000 euroa, josta 1 700 euroa kohdistuu aikaan 1.1.–1.3.2019 ja 300 euroa aikaan 2.3.–15.3.2019.

Konkurssipesän antama sijaismaksajan ilmoitus

Konkurssipesä antaa varsinaisen työnantajan (konkurssivelallisen) tunnisteella tiedot työeläkelaitoksen ja vakuutusyhtiöiden tarpeisiin.

Varsinaisen työnantajan ilmoitus konkurssivelallisen tunnisteella (palkkatietoilmoitus)

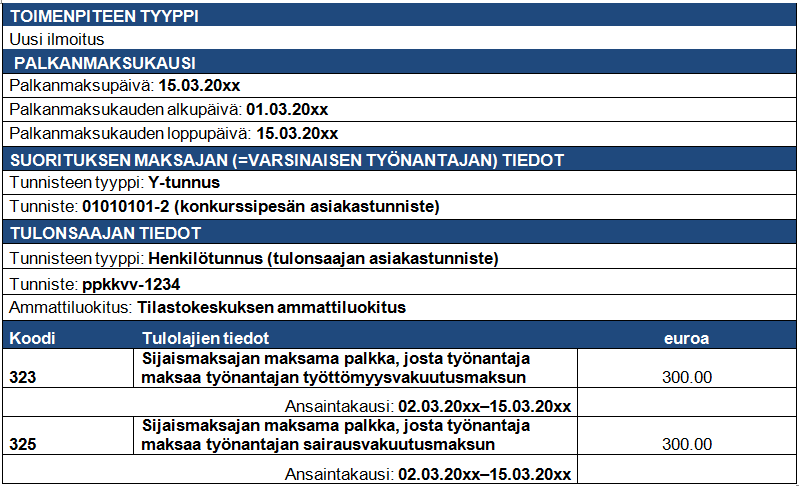

Konkurssipesä antaa palkkatietoilmoituksen tulorekisteriin omalla Y-tunnuksellaan Verohallintoa ja Työttömyysvakuutusrahastoa varten.

Toinen varsinaisen työnantajan ilmoitus konkurssipesän tunnisteella (palkkatietoilmoitus)

Varsinaisen työnantajan ilmoitus: konkurssipesän tunniste, massavelkaiset palkkasaatavat (työnantajan erillisilmoitus)

Toinen varsinaisen työnantajan ilmoitus: konkurssivelallisen tunniste, valvottavat palkkasaatavat (työnantajan erillisilmoitus)