När du loggar in i MinSkatt får du i fortsättningen din skattepost endast elektroniskt. Läs mer om ändringen.

Anvisningen anknyter till helheten: Internationell beskattning

Denna anvisning behandlar tillämpningen av bestämmelserna i lagen om koncernavdrag för slutliga förluster i ett dotterbolag inom Europeiska ekonomiska samarbetsområdet (1198/2020) som tillämpas från och med skatteåret 2021.

Kapitel 4.3.2 i anvisningen har uppdaterats 13.12.2021 till den del som 31 § i lagen om beskattningsförfarande (BFL) som gäller rättelse av internprissättning har ändrats från början av år 2022. Som följd av ändringen flyttades BFL 31 § 2–3 mom. till 4–5 mom. i samma bestämmelse. På grund av detta ändrades även 10 § 1 mom. i lagen om koncernavdrag.

1 Inledning

Lagen om koncernavdrag för slutliga förluster i ett dotterbolag inom Europeiska ekonomiska samarbetsområdet (1198/2020, nedan lagen om koncernavdrag eller lagen) trädde i kraft 1.1.2021. Lagen tillämpas för första gången i beskattningen för skatteåret 2021. Bestämmelserna baserar sig på regeringens proposition RP 185/2020 rd (nedan regeringens proposition eller RP).

Syftet med lagen om koncernavdrag är att göra det möjligt att beakta så kallade slutliga förluster i ett dotterbolag beläget i en stat inom Europeiska ekonomiska samarbetsområdet (EES-stat) i beskattningen av ett moderbolag som uppfyller förutsättningarna i lagen och som är allmänt skattskyldigt i Finland på det sätt som EU-rätten förutsätter, dock så att lagstiftningen tryggar Finlands skattebas.

Koncernavdraget är ett avdrag som görs på resultatet av näringsverksamheten i moderbolaget. Koncernavdragets belopp baserar sig på de slutliga förlusterna i ett dotterbolag hemmahörande i en EES-stat. Koncernavdraget görs under det skatteår som dotterbolaget upplöses, och förlust fastställs inte i moderbolaget på grund av det. Koncernavdraget kan inte basera sig på förluster i ett systerbolag i en annan EES-stat.

Lagen om koncernavdrag gäller sådana aktiebolag och andelslag som även kan vara givare eller mottagare av koncernbidrag. Lagen om koncernbidrag vid beskattningen (825/1986, koncernbidragslagen) gör det möjligt att dra av koncernbidrag från givarens inkomster och räkna det som inkomst för mottagaren vid beskattningen av inhemska aktiebolag och andelslag, om de andra villkoren i lagen uppfylls. De slutliga förlusterna i ett utländskt dotterbolag beaktas inte genom ett koncernbidrag, utan förluster som är slutliga enligt EU-rätten dras av som koncernavdrag i det inhemska moderbolagets beskattning, då förutsättningarna i lagen om koncernavdrag uppfylls (se också RP s. 16). Koncernbidrag behandlas mer ingående i Skatteförvaltningens anvisning Koncernbidrag.

Lagen om koncernavdrag tillämpas inte på avdrag av förluster i situationer där ett utländskt förlustbringande dotterbolag fusioneras över gränserna med sitt finländska moderbolag (situationer enligt inkomstskattelagen (ISkL) 123 § 2 mom.). Avdrag av slutliga förluster som uppkommit i ett utländskt dotterbolag avgörs i fusionssituationer därför enligt annan skattelagstiftning samt enligt Finlands och Europeiska unionens domstols (EU-domstolen) rättspraxis. Avdrag av förluster i en gränsöverskridande fusion behandlas mer ingående i kapitel 3.5.3 i Skatteförvaltningens anvisning Företagsomstrukturering och beskattning – fusion.

2 Parterna i ett koncernavdrag

2.1 Moderbolag

Koncernavdraget görs i moderbolagets beskattning. För att koncernavdrag ska kunna göras, förutsätts att moderbolaget uppfyller villkoren i 1, 2 och 6 § i lagen.

Enligt 2 § 1 mom. 1 punkten i lagen avses med moderbolag ett inhemskt aktiebolag och andelslag som direkt äger minst nio tiondelar av aktiekapitalet eller av andelarna i ett dotterbolag och som inte anses ha sin skatterättsliga hemvist i en annan stat enligt ett avtal för undvikande av dubbelbeskattning.

Enligt 2 § 2 mom. i lagen tillämpas vad som i 1 mom. 1 punkten föreskrivs om moderbolag även på ett bolag som är jämförbart med ett inhemskt aktiebolag eller andelslag som bildats i enlighet med lagstiftningen i en stat inom Europeiska ekonomiska samarbetsområdet, som har sitt stadgeenliga säte, sitt huvudkontor eller sin huvudsakliga verksamhet inom Europeiska ekonomiska samarbetsområdet och som anses vara allmänt skattskyldigt i Finland.

Enligt 1 § 2 mom. i lagen tillämpas lagen på aktiebolag och andelslag som kan vara givare eller mottagare av ett sådant koncernbidrag som avses i koncernbidragslagen. Enligt 6 § i lagen kan moderbolaget inte vara en depositionsbank, ett kreditinstitut eller en försäkrings- eller pensionsanstalt enligt lagen om beskattning av inkomst av näringsverksamhet (NärSkL, näringsskattelagen).

Utifrån 2 § 1 mom. 1 punkten i lagen ska moderbolaget i regel vara ett inhemskt moderbolag eller andelslag. Ett aktiebolag eller andelslag är inhemskt om det har grundats enligt finsk lag eller registrerats i Finland. Moderbolaget kan däremot inte vara en depositionsbank, ett kreditinstitut eller en försäkrings- eller pensionsanstalt som avses i näringsskattelagen. Eftersom moderbolaget måste vara ett aktiebolag eller andelslag, kan andra samfund eller sammanslutningar inte göra koncernavdrag.

Utifrån 2 § 2 mom. i lagen kan som moderbolag som avses i lagen betraktas också ett utländskt samfund som enligt ISkL 9 § 1 mom. 1 punkten är allmänt skattskyldigt i Finland eftersom den verkliga ledningen utövas här. Det förutsätter att det utländska samfundet är jämförbart med ett inhemskt aktiebolag eller andelslag. Ytterligare förutsätts att det utländska samfundet har bildats i enlighet med lagstiftningen i en EES-stat och har sitt stadgeenliga säte, sitt huvudkontor eller sin huvudsakliga verksamhet i en EES-stat. Det utländska samfundet får heller inte vara en depositionsbank, ett kreditinstitut eller en försäkrings- eller en försäkrings- eller pensionsanstalt.

Ett utländskt samfund som bildats utanför en EES-stat kan inte göra koncernavdrag, även om det skulle betraktas som allmänt skattskyldigt i Finland. Ett utländskt samfunds fasta driftställe i Finland (ett i Finland begränsat skattskyldigt samfund) kan heller inte göra koncernavdrag, oavsett enligt vilken stats lagstiftning det utländska bolaget bildats (RP s. 17). Allmän och begränsad skattskyldighet för utländska samfund behandlas närmare i Skatteförvaltningens anvisning Allmän och begränsad skattskyldighet för samfund.

För att ett inhemskt aktiebolag, andelslag eller därmed jämförbart utländskt samfund som är allmänt skattskyldigt i Finland och som bildats i en EES-stat ska kunna betraktas som ett moderbolag som avses i lagen, ska samfundets skatterättsliga hemvist också enligt ett skatteavtal som eventuellt tillämpas vara Finland. I beskattningen uppstår ibland situationer med dubbel hemvist, då ett samfund anses vara hemmahörande i Finland enligt finsk lagstiftning och hemmahörande i en främmande stat enligt denna stats lagstiftning. För att undanröja dubbel skattskyldighet i samband med dubbel hemvist har skatteavtalen bestämmelser om i vilkendera avtalsstaten samfundet anses ha sin hemvist. I 2 § 1 mom. i lagen förutsätts uttryckligen att moderbolaget i en situation med dubbel hemvist har sin skatterättsliga hemvist också enligt ett skatteavtal i Finland.

Lagen tillämpas utifrån 1 § 2 mom. i lagen endast på aktiebolag och andelslag som kan vara givare eller mottagare av ett sådant koncernbidrag som avses i koncernbidragslagen. Enligt regeringens proposition (s. 17) innebär detta att utöver de övriga förutsättningarna som direkt föreskrivs i lagen om koncernavdrag ska moderbolaget som gör koncernavdraget dessutom beskattas enligt näringsskattelagen. Tillämpandet av näringsskattelagen bestäms beroende på den skattskyldiges juridiska form antingen på basis av samfundets form eller på basis av karaktären på den verksamhet som den skattskyldige bedriver. Tillämpningen av näringsskattelagen vid beskattningen av samfund behandlas mer ingående i Skatteförvaltningens anvisning Slopandet av indelningen i förvärvskällor för vissa samfund.

2.2 Dotterbolag

I 2 § 1 mom. 2 punkten i lagen definieras dotterbolag, vars slutliga förluster kan utgöra grund för koncernavdrag.

Enligt bestämmelsen avses med dotterbolag ett samfund inom Europeiska ekonomiska samarbetsområdet som motsvarar ett inhemskt aktiebolag eller andelslag och som enligt skattelagstiftningen i den aktuella staten har sitt säte i den staten, och samfundet inte har sitt säte i en stat utanför Europeiska ekonomiska samarbetsområdet enligt ett avtal för undvikande av dubbelbeskattning.

Enligt 6 § i lagen kan dotterbolaget inte vara en depositionsbank, ett kreditinstitut eller en försäkrings- eller pensionsanstalt.

Dotterbolaget ska därför vara ett utländskt samfund jämförbart med ett inhemskt samfund eller andelslag. Dotterbolaget kan inte vara en depositionsbank, ett kreditinstitut eller en försäkrings- eller pensionsanstalt enligt NärSkL. Dotterbolagets skatterättsliga hemvist ska enligt den aktuella statens skattelagstiftning vara i en EES-stat och dotterbolaget får i en situation med dubbel hemvist inte ha sitt säte enligt ett skatteavtal i en stat som inte är en EES-stat.

2.3 Ägandeförhållande

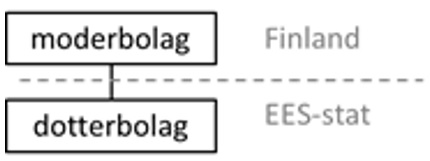

Enligt 2 § 1 mom. 1 punkten i lagen ska moderbolaget direkt äga minst nio tiondelar av aktiekapitalet eller av andelarna i ett dotterbolag. Ägandeförhållandet ska vara i kraft från ingången av förluståret (5 § 1 mom. 5 punkten i lagen) fram till tidpunkten för dotterbolagets upplösande. I praktiken avses med andel av aktiekapitalet moderbolagets ägarandel av aktierna i dotterbolaget. Direkt ägande innebär att moderbolaget självt äger minst 9/10 av aktiekapitalet eller andelarna i dotterbolaget.

Exempel 1:

Moderbolaget äger i sin helhet ett dotterbolag med hemvist i en annan EES-stat. Mellan moderbolaget och dotterbolaget råder därför ett direkt ägandeförhållande som avses i lagen.

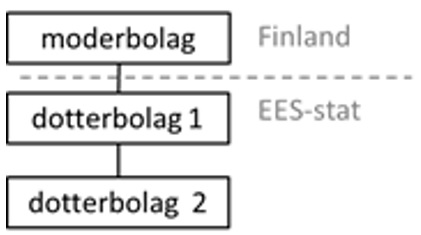

Enligt 3 § i lagen beaktas med avvikelse från vad som föreskrivs i 2 § 1 mom. 1 punkten när ägarandelen beräknas även indirekt ägande, om ett eller flera bolag mellan moderbolaget och dotterbolaget i ägarkedjan har sin skatterättsliga hemvist i samma EES-stat som dotterbolaget. Även då ska ägandevillkoret på 9/10 uppfyllas från ingången av förluståret fram till tidpunkten för dotterbolagets upplösande. Dessutom förutsätts att bolaget eller bolagen inte anses ha sitt säte i en annan stat enligt ett skatteavtal.

Exempel 2:

Moderbolaget äger i sin helhet dotterbolag 1. Dotterbolag 1 äger å sin sida i sin helhet dotterbolag 2. Båda dotterbolagen har hemvist i samma EES-stat på det sätt som avses i lagen. Mellan moderbolaget och dotterbolag 1 råder ett direkt ägandeförhållande som avses i lagen. Mellan moderbolaget och dotterbolag 2 råder ett indirekt ägandeförhållande som avses i lagen.

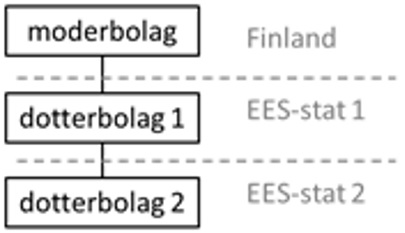

Koncernavdrag kan inte göras på grund av slutliga förluster i ett indirekt ägt dotterbolag, om bolaget via vilket det indirekta ägandet bildas är hemmahörande i en tredje EES-stat eller i en annan stat. Huruvida slutliga förluster i det indirekt ägda dotterbolaget i en sådan situation kan beaktas i beskattningen av det bolag via vilket det indirekta ägandet bildas, avgörs i enlighet med lagstiftningen i detta bolags hemviststat.

Exempel 3:

Moderbolaget som har hemvist i Finland äger i sin helhet dotterbolag 1. Dotterbolag 1 äger å sin sida i sin helhet dotterbolag 2. Dotterbolag 1 och 2 har hemvist i olika EES-stater. Mellan moderbolaget och dotterbolag 1 råder ett direkt ägandeförhållande som avses i lagen. Mellan moderbolaget och dotterbolag 2 råder däremot inget indirekt ägandeförhållande, eftersom dotterbolag 2 inte är etablerat i samma EES-stat som dotterbolag 1. Moderbolaget kan inte göra koncernavdrag på grund av slutliga förluster i dotterbolag 2.

Eftersom moderbolaget direkt eller indirekt ska äga dotterbolaget på det sätt som avses i lagen, kan bolaget inte göra koncernavdrag på grund av förluster i ett systerbolag med hemvist i en annan EES-stat.

3 Villkor för att förluster ska anses vara slutliga

3.1 Definition av slutliga förluster

Koncernavdragets belopp baserar sig på beloppet av de slutliga förlusterna i ett dotterbolag. I 4 § i lagen definieras vad som avses med slutliga förluster. Utöver det som förutsätts i 4 § i lagen, ska även de andra förutsättningarna i 5 och 7 § i lagen uppfyllas, för att förlusterna ska räknas som slutliga.

Enligt 4 § i lagen räknas en förlust i ett dotterbolag som slutlig om den inte har kunnat utnyttjas och inte kommer att kunna utnyttjas av dotterbolaget eller någon annan i dotterbolagets skatterättsliga hemvist eller någon annanstans.

Med utnyttjande av förlust avses allt slags utnyttjande. Vid bedömningen av om förlusterna är slutliga beaktas möjligheten att utnyttja förlusterna i dotterbolagets hemviststat eller någon annanstans under tidigare år, under innevarande år och under kommande år. För att förlusterna ska räknas som slutliga krävs att dotterbolaget inte längre får några inkomster. I bedömningen av om förlusterna kan utnyttjas tas inte bara hänsyn till dotterbolagets egna möjligheter att utnyttja förlusterna, utan också till om en tredje part skulle ha kunnat utnyttja förlusterna eller om en tredje part i framtiden skulle kunna utnyttja förlusterna. En tredje parts möjlighet att utnyttja förlusterna kan uppstå till exempel på grund av ett koncernskattesystem, till följd av en företagsomstrukturering eller om en tredje part (nedan också utomstående) förvärvar aktierna i dotterbolaget. Att ta hänsyn till om förlusterna skulle kunna utnyttjas under kommande skatteår innebär att bedöma möjligheterna till avdrag av förlusterna i en situation där dotterbolaget inte skulle ha upplösts.

I regeringens proposition (s. 21) konstateras att innebörden i begreppet slutlig förlust bestäms med stöd av EU-rätten. Vid tolkningen av 4 § i lagen om koncernavdrag beaktas därför EU-domstolens rättspraxis avseende slutliga förluster. Eftersom innehållet i begreppet slutliga förluster preciseras allteftersom rättspraxis utvecklas, kan också EU-domstolens framtida rättspraxis inverka på tolkningen av begreppet slutliga förluster.

I EU-domstolens avgöranden om gränsöverskridande resultatutjämning i en koncern har följande förutsättningar för att förlusterna ska vara slutliga framförts:

- dotterbolaget har uttömt de möjligheter som erbjuds i dess hemviststat att beakta förluster (Marks & Spencer (C-446/03), punkt 55)

- det finns inte någon möjlighet att förlusterna i det utländska dotterbolaget skulle kunna utnyttjas i dess hemviststat för framtida beskattningsår, vare sig av dotterbolaget självt eller av en utomstående (Marks & Spencer (C-446/03), punkt 55)

- förlusterna kan inte utnyttjas genom att nämnda förluster kvittas mot vinster som uppkommit i dotterbolaget under tidigare beskattningsår (Marks & Spencer (C-446/03), punkt 55)

- förlusterna har inte kunnat utnyttjas under tidigare beskattningsår genom en överföring av förluster till en utomstående (Marks & Spencer (C-446/03), punkt 55)

- dotterbolaget får inte längre ens minimala inkomster i sin hemviststat (Marks & Spencer II (C-172/13), punkt 36)

- förlusterna kan inte dras av från skattepliktiga värdeökningar på dotterbolagets tillgångar (A Oy (C-123/11), punkt 53)

- utomstående kan inte utnyttja förlusterna i dotterbolaget i dess hemviststat för framtida beskattningsår, vilket särskilt gäller vid en överlåtelse av dotterbolaget till den utomstående parten (Marks & Spencer I (C-446/03), punkt 55)

- förlusterna inte kan utnyttjas ekonomiskt genom att föra över dem till en utomstående part, till exempel vid en överlåtelse av dotterbolaget till ett pris som tar hänsyn till det skattemässiga värdet av att kunna göra avdrag för förlusterna för framtiden (Holmen (C-608/17), punkterna 37–38) och Memira (C-607/17), punkterna 25–26).

Enligt EU-domstolens rättspraxis kan förlusterna inte anses vara slutliga av det skälet att nämnda dotterbolags hemviststat inte tillåter någon möjlighet att dra av förlusterna under framtida år (Marks & Spencer II (C-172/13), punkt 33, K (C-322/11), punkterna 75-79 och Timac Agro Deutschland GmbH (C-388/14), punkt 54). Således är förlusterna i dotterbolaget inte slutliga förluster som avses i lagen, om det inte någonsin varit möjligt att dra av dem enligt lagstiftningen i dotterbolagets hemviststat eller om möjligheten av någon anledning har gått förlorad där.

Inte heller är begränsningar avseende överföring av förluster vid fusion eller upplösning enligt lagstiftningen i dotterbolagets hemviststat eller kvantitativa begränsningar av utnyttjandet av förluster i sig tillräckliga för att visa att förlusterna är slutliga (Memira (C-607/17), punkt 27 och Holmen (C-608/17), punkt 39–45). Enligt regeringens proposition (s. 22) kan denna typ av begränsningar främst fungera som bevis huruvida förlusterna kan utnyttjas i dotterbolagets hemstat till exempel av en tredje part. Således, om det i lagstiftningen i dotterbolagets hemstat inte finns någon rättslig möjlighet att överföra förluster till en tredje part, visar en sådan begränsning främst huruvida förlusterna kan överföras till en tredje part genom att sälja bolaget. Denna omständighet i sig visar dock inte att förlusterna är slutliga.

Centralskattenämnden (CSN) har tagit ställning till om förlusterna är slutliga i förhandsavgörandet CSN 8/2021 (ingen ändring HFD 28.9.2021/H3271) där lagen om koncernavdrag tillämpades. I avgörandet ansåg CSN att förutsättningarna i 4 och 5 § i lagen om koncernavdrag samt i EU-domstolens rättspraxis avseende slutliga förluster i ett utländskt dotterbolag inte uppfylldes. I situationen som beskrevs i ansökan hade ett finländskt bolag ett dotterbolag i Spanien. Syftet var att lägga ned verksamheten, realisera tillgångarna och upplösa dotterbolaget. Dotterbolaget hade förluster från 2012–2016. Det fanns ytterligare två koncernbolag i Spanien. I Spanien är det möjligt för lokala koncernbolag att bilda en skattegrupp, där de andra bolagens förluster kan utnyttjas. Dotterbolaget och de andra koncernbolagen som var hemmahörande i Spanien bildade ingen skattegrupp. Då de andra koncernbolagen dessutom hade hört till samma koncern som dotterbolaget först sedan 2017, var det enligt spansk lagstiftning inte möjligt att utnyttja förlusterna med hjälp av en skattegrupp. Dotterbolagets verksamhet hade gett intäkter sedan 2017, från vilka bolagets tidigare förluster hade dragits av, och dotterbolagets tillgångar översteg dess skulder i slutet av 2019.

CSN ansåg att sökanden inte hade visat att de aktuella förlusterna inte skulle kunna utnyttjas under senare år utifrån resultaten för de dotterbolag som fortsatt hade skatterättslig hemvist i dotterbolagets hemviststat Spanien, till exempel till följd av att koncernen skulle omstrukturera verksamheten i dotterbolagets hemviststat. Dessutom ansåg CSN att sökanden, med beaktande av de intäkter dotterbolaget fått sedan 2017 och tillgångarna, inte hade visat att dotterbolaget inte skulle kunna avdra förluster ens från små finansiella eller andra intäkter från Spanien under de kommande åren.

På basis av centralskattenämndens avgörande kan förlusterna därför inte räknas som slutliga på det sätt som avses i 4 § i lagen endast till följd av att moderbolaget beslutar att lägga ned dotterbolagets verksamhet och upplösa bolaget, om dotterbolaget skulle kunna få inkomster, som förlusterna ens delvis skulle kunna dras av ifrån. I avgörandet understryks också moderbolagets bevisbörda. Vid bedömningen av om förlusterna är slutliga ska utöver dotterbolagets inkomster också dess tillgångar beaktas. Begränsningar som eventuellt påförts i dotterbolagets hemvisstat angående resultatutjämning mellan koncernbolag utgör enligt avgörandet inte ett tillräckligt bevis för att dotterbolagets förluster inte skulle kunna dras av från resultatet av andra i samma stat verksamma bolags verksamhet.

Då lagen tolkas kan hänsyn också tas till annan inhemsk rättspraxis som inte uttryckligen gäller koncernavdrag, till den del den behandlar huruvida förluster är slutliga ur EU-rättslig synvinkel och bevisbördan som ankommer på moderbolaget på grund av det. Högsta förvaltningsdomstolens (HFD) årsboksavgörande HFD 2020:51 gällde överföring av förluster i en gränsöverskridande dotterbolagsfusion, där det var fråga om huruvida förluster i ett dotterbolag med hemvist i en annan EU-stat var slutliga. Högsta förvaltningsdomstolen ansåg att det övertagande moderbolaget inte på det sätt som EU-rätten förutsätter hade visat att dotterbolaget hade uttömt de möjligheter att beakta förluster som erbjuds i dess hemviststat.

Beslutet gällde en situation där verksamheten i det finska A Ab:s förlustbringande lettiska dotterbolag A AS hade avslutats, och meningen var att A AS skulle fusioneras med sitt moderbolag A Ab. Enligt utkastet till fusionsplan översteg beloppet på A AS:s tillgångar beloppet på bolagets skulder. Inom A-koncernen sågs en försäljning av A AS till en utomstående part inte som ett konkret alternativ. Lettlands skattelagstiftning innehöll begränsningar för hur avdragsrätten för förluster bibehölls i en situation där ett förlustbringande bolags ägande ändras och i en situation där ett förlustbringande bolag fusioneras.

Högsta förvaltningsdomstolen konstaterade i motiveringarna till beslutet med hänvisning till EU-domstolens rättspraxis att så länge dotterbolaget fick ens minimala inkomster, kunde de förluster som uppkommit dras av från framtida vinster i dotterbolagets hemviststat. HFD ansåg med beaktande av utredningen över det utländska dotterbolagets förmögenhetsställning att ändringssökande inte hade visat att dotterbolaget inte i sitt hemland under de kommande åren kunde ha fått ens ringa finansierings- eller andra inkomster.

HFD konstaterade dessutom med hänvisning till EU-domstolens rättspraxis att förluster i ett dotterbolag utan hemvist i landet inte kan anses vara slutliga av det skälet att nämnda dotterbolags hemviststat inte tillåter någon överföring av förluster. Skattelagstiftningen i dotterbolagets hemviststat innehöll begränsningar för hur förluster dras av i en situation där det sker ändringar i ett förlustbringande bolags ägande eller ett förlustbringande bolag fusioneras. Enligt HFD hade inte dessa begränsningar visat att det inte fanns någon möjlighet att en tredje part, i det fall att dotterbolaget säljs till denne, kunde beakta förlusterna i dotterbolagets hemviststat under kommande skatteår. Till denna del skulle situationen enligt HFD:s uppfattning inte omprövas efter bedömningen som gjorts i koncernen angående möjligheterna att få aktierna i dotterbolaget sålda.

3.2 Nedläggning av dotterbolags verksamhet

Enligt 5 § 1 mom. 1 punkten i lagen är en förutsättning för att förluster ska anses vara slutliga på det sätt som avses i 4 § dessutom att dotterbolagets verksamhet har avslutats. Dotterbolagets verksamhet ska enligt regeringens proposition (s. 39) ha avslutats i verklig mening.

Om verksamheten som dotterbolaget tidigare utövat i sin etableringsstat fortsätter i berörda stat i någon annan form, till exempel i ett annat bolag, kan verksamheten inte anses ha avslutats i verklig mening. Enbart den omständigheten att det finns andra koncernbolag i dotterbolagets hemstat, utgör däremot inget hinder för att anse att dotterbolagets verksamhet avslutats. Förekomsten av andra koncernbolag i dotterbolagets hemviststat kan däremot inverka på bedömningen av förlusternas slutliga karaktär, om det till exempel är möjligt att överföra beskattningsbar inkomst eller förlust eller annan förlustutjämning mellan bolagen eller om förluster i dotterbolaget skulle kunna utnyttjas genom omstrukturering av verksamheten. Då är de andra koncernbolagens tidigare förlustbringande verksamhet heller inte ett tillräckligt bevis för att förlusterna inte skulle kunna utnyttjas i framtiden, om vinst kan uppstå för de andra koncernbolagen.

3.3 Upplösning av dotterbolag

Förutom att dotterbolagets verksamhet avslutas ska dotterbolaget också upplösas. Förlusterna ska anses vara slutliga endast om dotterbolaget har försatts i likvidation eller omfattats av ett motsvarande förfarande i sin hemstat och likvidationen eller det motsvarande förfarandet har slutförts senast under det skatteår som följer efter det år då verksamheten upphörde (5 § 1 mom. 2 punkten i lagen).

Med tidsfristen har man velat förhindra att man genom att fördröja likvidationsförfarandet skulle kunna påverka vilket skatteår koncernavdraget görs vid beskattningen av moderbolaget. Eftersom lagstiftningen om förfarandet vid likvidation av ett bolag och tidsfristerna för slutförande av förfarandet dock varierar i olika stater kan moderbolaget lämna en utredning om den längre tid som behövs för likvidationsförfarandet eller det motsvarande förfarandet enligt lagstiftningen i dotterbolagets hemstat (5 § 2 mom. i lagen). Om likvidationen av dotterbolaget således fördröjs av orsaker som beror på lagstiftningen i dotterbolagets etableringsstat förhindrar det inte att koncernavdraget görs under det år då dotterbolaget upplöses.

3.4 Förekomst av förluster i dotterbolagets hemstat

Förlusterna ska anses vara slutliga endast om de existerar enligt skattelagstiftningen i dotterbolagets hemstat (5 § 1 mom. 3 punkten i lagen).

Förlusterna ska ha uppkommit vid beräkningen av den beskattningsbara inkomsten och de ska existera enligt skattelagstiftningen i dotterbolagets hemstat. I alla stater fastställs inte nödvändigtvis beloppet av skatteårets förluster separat genom ett beskattningsbeslut som i Finland. Detta utgör dock inte något hinder för att förluster ska anses vara slutliga, om förlusterna utgör förluster vid uträkningen av den beskattningsbara inkomsten i den berörda staten, och om förlusterna även enligt den statens skattelagstiftning anses utgöra skattemässiga förluster. Till exempel uppstår inga skattemässiga förluster i stater som tillämpar ett system som grundar sig på beskattning av vinstutdelning, såsom i Estland. I sådana fall kan dotterbolaget inte ha slutliga förluster.

3.5 Förluster som kan utnyttjas av dotterbolaget

Förutom att förlusterna ska existera ska de också kunna utnyttjas av dotterbolaget. Enligt 5 § 1 mom. 4 punkten i lagen är en förutsättning för att förlusterna ska anses vara slutliga dessutom att dotterbolaget inte har låtit bli att utnyttja förlusterna på grund av att detta har varit rättsligt omöjligt eller utnyttjandet har varit tidsmässigt begränsat.

Med rättslig möjlighet att utnyttja förluster avses att förlusterna kan utnyttjas av dotterbolaget enligt lagstiftningen i dotterbolagets hemviststat, om skattepliktig inkomst uppkommer för dotterbolaget.

Om lagstiftningen i dotterbolagets hemstat inte tillåter att förlusterna utnyttjas över huvud taget, kan de inte heller anses vara slutliga enligt EU-rätten. Förlusterna ska kunna utnyttjas av dotterbolaget fram till dotterbolagets upplösande. Om förlusterna av någon anledning gått förlorade är de inte slutliga förluster som avses i lagen. Till exempel om utnyttjandet av förlusterna är tidsmässigt begränsat i dotterbolagets hemstat och utnyttjandetiden har löpt ut, är förlusterna inte slutliga. Förlusterna är heller inte slutliga om de inte kan utnyttjas till exempel till följd av ägarväxling eller företagsomstrukturering. Att endast en del av skatteårets vinst i vissa stater kan täckas av tidigare års förluster förhindrar inte att förlusterna betraktas som slutliga, om förlusterna som återstår kan utnyttjas under kommande år.

3.6 Ägartidens inverkan

Koncernavdrag kan grunda sig endast på sådana förluster i dotterbolaget som har uppkommit under den tid som moderbolaget ägt aktier eller andelar i dotterbolaget. Förlusterna kan endast anses slutliga om moderbolaget har ägt minst det i lagen förutsatta 9/10 av aktierna eller andelarna i dotterbolaget från ingången av förluståret (5 § 1 mom. 5 punkten i lagen). Ägandet ska vara direkt (2 § 1 mom. 1 punkten i lagen). Undantagsvis kan ägandet vara indirekt i situationer där alla bolag i ägarkedjan mellan moderbolaget och dotterbolaget har sitt säte i dotterbolagets hemstat (3 § i lagen). Ägandet som krävs ska uppfyllas ända tills likvidationen av dotterbolaget avslutas.

Moderbolagets och dotterbolagets räkenskapsperioder behöver inte börja och sluta samtidigt. Ägandevillkoret ska dock uppfyllas från ingången av dotterbolagets förlustår. Med förlustår avses förlustår i enlighet med bestämmelserna i dotterbolagets hemviststat.

Exempel 4:

Ett dotterbolag har förluster för åren 2018–2022 och moderbolaget har förvärvat 9/10 av aktierna i dotterbolaget i mitten av 2018. Eftersom moderbolaget inte har ägt aktier i dotterbolaget från ingången av 2018, behöver ställning endast tas till om förlusterna för 2019–2022 är slutliga.

3.7 Moderbolagets bevisbörda

I 5 § 1 mom. 6 punkten i lagen föreskrivs om moderbolagets skyldighet att visa att förlusterna är slutliga på det sätt som avses i 4 §.

Enligt paragrafen är en förutsättning för att förluster ska anses vara slutliga på det sätt som avses i 4 § dessutom att moderbolaget visar att dotterbolaget eller någon annan inte har kunnat utnyttja och inte kommer att kunna utnyttja förlusterna i den stat som är dotterbolagets skatterättsliga hemvist eller någon annanstans.

Moderbolaget ska bevisa att förlusterna är slutliga i den mening som avses i lagen om koncernavdrag samt Finlands och EU-domstolens rättspraxis. Moderbolagets skyldighet att bevisa att dotterbolagets förluster inte kan utnyttjas i framtiden är synnerligen strikt. När moderbolaget lägger fram bevis för att förlusterna är slutliga ska det kunna utesluta möjligheten att förlusterna utnyttjas. Med utnyttjande av förluster avses allt slags utnyttjande.

Moderbolagets bevisbörda togs upp i centralskattenämndens förhandsavgörande CSN 8/2021 (ingen ändring HFD 28.9.2021/H3271) som gällde koncernavdrag och i högsta förvaltningsdomstolens årsboksavgörande HFD 2020:51 som gällde gränsöverskridande fusion och överföring av förluster. I båda besluten ansågs att det finländska moderbolaget inte framlagt tillräckliga bevis för att förlusterna inte skulle kunna utnyttjas i dotterbolagets hemvisstat, varför förlusterna inte kunde betraktas som slutliga i den mening som avses i EU-domstolens rättspraxis. Besluten kommenteras mer ingående i kapitel 3.1 i anvisningen.

3.8 Avdrag för förluster i motsvarande inhemska situationer

I 7 § i lagen föreskrivs att för att en förlust ska kunna räknas som slutlig på det sätt som avses i lagen ska förlusten vara sådan att den kan dras av också i en motsvarande inhemsk situation i enlighet med ISkL 117, 119, 120, 122, 123, 123 a och 123 b §.

Därför kan förluster i ett dotterbolag vara slutliga endast om förlusterna skulle kunna dras av i dotterbolagets beskattning enligt bestämmelserna i inkomstskattelagen, om dotterbolaget var inhemskt.

ISkL 117 § gäller avdrag av förluster. Enligt ISkL 117 § 2 mom. dras förluster av i den ordning som de uppkommit. Enligt ISkL 119 § 1 mom. dras förlust som härrör av näringsverksamhet av från näringsverksamhetens resultat under de tio följande skatteåren, i den mån resultat uppkommer. Enligt ISkL 119 § 2 mom. avses med näringsförlust ett enligt NärSkL uträknat förlustresultat.

Med stöd av ISkL 119 § kan förluster som är äldre än 10 år därför inte dras av i form av koncernavdrag. Tidsfristen på 10 år räknas bakåt från det skatteår då dotterbolaget har upplösts och koncernavdraget görs. Om till exempel ett dotterbolag upplöses och koncernavdrag görs under skatteåret 2022, kan förluster från och med skatteåret 2012 utgöra grund för koncernavdraget.

Av hänvisningen till ISkL 119 § följer också att mer förluster än dotterbolaget hade kunnat dra av med stöd av beräkningsreglerna i NärSkL och bestämmelserna om utnyttjandeordningen av ISkL-förluster inte kan utgöra grund för koncernavdraget. Hur beloppet av de slutliga förlusterna räknas ut enligt NärSkL föreskrivs också separat i 8 § 1 mom. i lagen om koncernavdrag (se kapitel 4.2 i anvisningen).

I ISkL 122 § föreskrivs om inverkan av direkt och indirekt ägarväxling på rätten att dra av förluster. En förlust anses inte vara slutlig, om den enligt ISkL 122 § inte får dras av som följd av ägarväxling. Ägarväxling enligt ISkL 122 § behandlas mer ingående i Skatteförvaltningens anvisning Fastställd förlust och ägarbyte.

Dispensförfarandet som avses i ISkL 122 § 3 och 4 mom. har inte utvidgats till att omfatta förluster i utländska dotterbolag. Därför leder både en direkt och indirekt ägarväxling i ett förlustbringande dotterbolag till att förluster som uppkommit i dotterbolaget före ägarväxlingen eller under året för ägarväxlingen inte betraktas som slutliga förluster, och de beaktas inte heller då koncernavdragets belopp räknas ut.

I ISkL 123 § föreskrivs om överföring av förluster och rätten att dra av förluster efter fusion och fission. Enligt ISkL 123 § 2 mom. har det övertagande samfundet rätt att enligt 119 och 120 § från sin beskattningsbara inkomst dra av det överlåtande samfundets förlust, om det övertagande samfundet eller dess delägare eller medlemmar eller samfundet och dess delägare eller medlemmar tillsammans från ingången av förluståret har ägt över hälften av aktierna eller andelarna i det överlåtande samfundet. Om dotterbolagets förluster inkluderar förluster som överförts från andra bolag vid fusion eller fission kan de anses vara förluster som får dras av endast om förutsättningarna i ISkL 123 § 2 mom. uppfylls. Förutsättningarna som ska uppfyllas enligt ISkL 123 § behandlas mer ingående i Skatteförvaltningens anvisning Företagsomstrukturering och beskattning – fusion.

4 Koncernavdragets belopp

4.1 Begreppet koncernavdrag

Med koncernavdrag avses i lagen det belopp som, utifrån beloppet av de slutliga förlusterna i dotterbolaget, får dras av från moderbolagets beskattningsbara resultat av näringsverksamheten (2 § 1 mom. 3 punkten i lagen).

Koncernavdragets belopp motsvarar dock inte direkt beloppet av de slutliga förlusterna i dotterbolaget, utan om uträkningen av beloppet av koncernavdraget föreskrivs separat i 8 § i lagen. Dessutom får enligt 9 § i lagen i form av koncernavdrag dras av ett belopp som högst motsvarar moderbolagets beskattningsbara resultat av näringsverksamheten under skatteåret då dotterbolaget upplöses. Koncernavdraget kan inte leda till att förlust uppstår i moderbolagets beskattning det år som dotterbolaget upplöses.

4.2 Uträkning av beloppet av de slutliga förlusterna och koncernavdraget

I 8 § 1 mom. i lagen föreskrivs att för att räkna ut beloppet av koncernavdraget räknas beloppet av de slutliga förlusterna både vid utgången av dotterbolagets sista hela skatteår och när likvidationen eller det motsvarande förfarandet avslutas. Beloppet av de slutliga förlusterna vid de båda tidpunkterna räknas enligt skattelagstiftningen i dotterbolagets hemstat och lagen om beskattning av inkomst av näringsverksamhet. Beloppet av koncernavdraget är det lägsta av de belopp som räknats ut på detta sätt. Vid uträkningen värderas dotterbolagets tillgångar vid tidpunkten i fråga enligt det sannolika överlåtelsepriset.

Moderbolaget ska räkna ut beloppet av de slutliga förlusterna vid två tidpunkter. Första tidpunkten är vid utgången av dotterbolagets sista hela skatteår (uträkningstidpunkt I). Andra tidpunkten är då likvidationsförfarandet eller det motsvarande förfarandet avslutas (uträkningstidpunkt II). Vid de båda tidpunkterna görs två uträkningar. Den ena räknas ut enligt skattelagstiftningen i dotterbolagets hemstat och den andra enligt NärSkL. Bolaget blir alltså tvunget att göra totalt fyra uträkningar av beloppet av de slutliga förlusterna. För varje uträkning ska beloppet av de slutliga förlusterna i dotterbolaget räknas ut separat för varje skatteår.

Beloppet av de slutliga förlusterna beräknas från och med det skatteår, från ingången av vilket ägandevillkoret på minst 9/10 som avses i lagen har uppfyllts. Med stöd av 7 § i lagen kan dock förluster som är äldre än 10 år inte dras av i form av koncernavdrag. Om koncernavdraget till exempel görs under skatteåret 2021, beaktas endast förlusterna från och med skatteåret 2011 i uträkningarna (då ägandevillkoret uppfylls).

Då beloppet av de slutliga förlusterna enligt skattelagstiftningen i dotterbolagets hemstat räknas ut används som grund för uträkningarna de återstående förlusterna från tidigare år som framgår av beskattningsbeslutet för respektive uträkningstidpunkt (I eller II). Eftersom förlusternas belopp inte framgår av beskattningsbeslutet i alla stater, kan beloppet av de outnyttjade förlusterna alternativt räknas fram utifrån dotterbolagets skattedeklarationer. Om det således uppkommit inkomst för dotterbolaget för något skatteår, minskar den förlusternas belopp i enlighet med bestämmelserna om utnyttjande av förluster i lagstiftningen i dotterbolagets hemstat.

Beloppet av de slutliga förlusterna ska också räknas ut enligt bestämmelserna i NärSkL, separat för varje skatteår. Även inkomsten för skatteår med positivt resultat som infaller efter ett förlustår ska beräknas enligt NärSkL, eftersom inkomstens belopp kan påverka hur mycket förluster som återstår vid uträkningstidpunkten. Tidigare års förluster dras vid uträkningen av från inkomst under åren som följer på förluståret på det sätt som avses i ISkL 117 § 2 mom. och 119 § 1 mom. Förluster som vid uträkningstidpunkten är äldre än 10 år kan också dras av i uträkningen från inkomst för senare år i enlighet med bestämmelserna om förlustutjämning i ISkL. Det förutsätter att också förlusterna för dessa år beräknas enligt NärSkL.

I beloppet av de slutliga förlusterna som beräknas enligt NärSkL kan inte inkluderas sådana poster som enligt inhemska bestämmelser inte skulle inverka på beloppet av förlusten av näringsverksamheten. En dylik post kan till exempel vara överlåtelseförluster av anläggningstillgångsaktier. I förlusternas belopp kan utifrån NärSkL 7 § inte heller beaktas utgifter eller förluster som uppstått i någon annan än dotterbolagets egen verksamhet. Periodiseringsbestämmelserna i NärSkL (till exempel NärSkL 54 §) ska också tillämpas. Det är möjligt att periodiseringsskillnader som beror på skillnader i lagstiftning (till exempel att en utgift är avdragsgill eller inkomst skattepliktig i båda staterna, men under olika skatteår) påverkar förlusternas belopp vid uträkningsperioden.

Om dotterbolaget vid den tidpunkt för vilken uträkningen görs har tillgångar av något slag, värderas tillgångarna både vid uträkningarna som görs enligt lagstiftningen i dotterbolagets hemstat och de som görs enligt NärSkL till det sannolika överlåtelsepriset. I praktiken gäller kravet på värdering till det sannolika överlåtelsepriset uträkningar som görs vid utgången av det sista hela skatteåret (uträkningstidpunkt I) och de tillgångar som dotterbolaget har vid den tidpunkten. Det beror på att dotterbolaget inte längre borde ha tillgångar vid tidpunkten då likvidationsförfarandet avslutas, utan att tillgångarnas eventuella värdeökning redan är inkluderad i förlusternas eller inkomsternas belopp vid uträkningstidpunkt II.

Vid uträkningarna dras den i beskattningen oavskrivna anskaffningsutgiften av från det sannolika överlåtelsepriset. Anskaffningsutgiftens belopp kan vara olika stort i uträkningarna som upprättats enligt lagstiftningen i dotterbolagets hemviststat och NärSkL, om det vid uträkningen av den årliga förlusten från anskaffningsutgiften för anläggningstillgångar dragits av avskrivningar av olika storlek på grund av skillnader mellan NärSkL och skattelagstiftningen i dotterbolagets hemviststat. Skillnaden mellan tillgångarnas sannolika överlåtelsepris och den i beskattningen oavskrivna anskaffningsutgiften dras av från de slutliga förlusterna i dotterbolaget som uträkningarna utvisar. Tillgångarnas orealiserade värdeökningar minskar därför beloppet av de slutliga förlusterna och grunden för koncernavdrag.

Eventuell skattefrihet på tillgångarnas värdeökning vid överlåtelse beaktas då uträkningarna görs. Skattefriheten bedöms i enlighet med skattelagstiftningen i den stat vars lagstiftning uträkningen görs enligt. Om tillgångarnas överlåtelsepris därmed är skattefri inkomst för bolaget, minskar inte värdeökningen förlusternas belopp.

Grunden för koncernavdraget är det lägsta av de fyra på ovanstående sätt beräknade ackumulerade beloppen av de slutliga förlusterna. Vid uträkningen av koncernavdragets belopp ska från grunden för koncernavdraget dessutom dras av de poster som beskrivs i kapitel 4.3 (poster som tidigare dragits av från anskaffningsutgiften för aktierna i dotterbolaget samt förlust som beror på överlåtelser utan ersättning eller till underpris mellan företag i intressegemenskap). Dessutom kan koncernavdragets belopp begränsas av moderbolagets skattepliktiga inkomst av näringsverksamheten (se kapitel 4.4).

Exempel 5:

Ett utländskt dotterbolag har slutliga förluster för åren 2018–2022 och bolagets verksamhet har upphört 2021. År 2022 återstår endast de åtgärder som krävs för att slutföra likvidationen. Det sista hela skatteåret är 2021, och vid utgången av det året (uträkningstidpunkt I) räknas förlusterna för åren 2018–2021 ut. Beloppet av förlusterna i dotterbolaget vid denna tidpunkt räknas ut separat för varje skatteår enligt både inhemsk skattelagstiftning och skattelagstiftningen i dotterbolagets hemstat.

Dessutom räknas förlustbeloppet ut vid tidpunkten då likvidationsförfarandet avslutas 2022 (uträkningstidpunkt II). Även beloppet av de förluster som återstår vid denna tidpunkt räknas ut separat för varje skatteår enligt både inhemsk skattelagstiftning och skattelagstiftningen i dotterbolagets hemstat. Vid uträkningen för tidpunkt II beaktas förlusterna för åren 2018–2022. Om resultatet är positivt 2022, skulle vinsten dras av från förlusterna 2018–2021. Det lägsta av beloppen enligt uträkningstidpunkt I och II anger koncernavdragets belopp.

Upplösningsår 2022

Det sista hela skatteåret 2021

Uträknat enligt NärSkL är förlustbeloppet 100 per år och enligt lagstiftningen i dotterbolagets hemviststat 90 per år.

Beloppet av de slutliga förlusterna totalt:

- Enligt NärSkL, för 2018–2021 (uträkningstidpunkt I) 400

- Enligt lagstiftning i dotterbolagets hemviststat, för 2018–2021 (uträkningstidpunkt I) 360

- Enligt NärSkL, för 2018–2022 (uträkningstidpunkt II) 500

- Enligt lagstiftning i dotterbolagets hemviststat, för 2018–2022 (uträkningstidpunkt II) 450

Koncernavdragets belopp 360

Exempel 6:

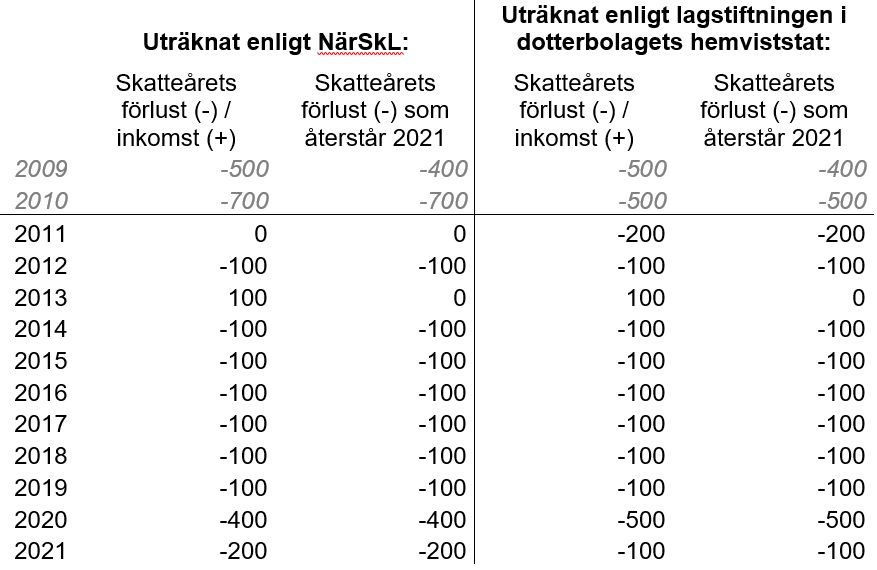

Dotterbolaget har förluster för åren 2009–2012 och 2014–2021. De outnyttjade förlusterna för respektive skatteår framgår av nedanstående tabell (kolumnen längst till höger). Dotterbolagets verksamhet avslutas 2020, och det har inte längre några tillgångar i slutet av 2020. Dotterbolaget upplöses 2021.

Med stöd av 7 § i lagen om koncernavdrag kan det finnas slutliga förluster i dotterbolaget tidigast från och med skatteår 2011. Vid utgången av dotterbolagets sista hela skatteår 2020 (uträkningstidpunkt I) är beloppet av de slutliga förlusterna därför 1 400 (förluster för åren 2011–2012 och 2014–2020) beräknat enligt skattelagstiftningen i dotterbolagets hemviststat. Vid den tidpunkt då likvidationsförfarandet i dotterbolaget avslutas 2021 (uträkningstidpunkt II) är beloppet av de slutliga förlusterna 1 500 (förluster för åren 2011–2012 och 2014–2021).

Då det i dotterbolaget kan finnas slutliga förluster först från och med skatteåret 2011, behöver förluster från tidigare år än det inte beräknas enligt NärSkL. Då det uppstår skattepliktig inkomst för dotterbolaget 2013, dras från resultatet som beräknats enligt NärSkL emellertid först med stöd av ISkL 117 § 2 mom. och 119 § 1 mom. av förlusterna som uppstått åren 2009–2010, då beloppet av de slutliga förlusterna beräknas enligt NärSkL.

I exemplet är förlustbeloppet 2011 enligt skattelagstiftningen i dotterbolagets hemviststat 200. På grund av skillnader mellan skattelagstiftningen som tillämpas i dotterbolagets hemviststat och NärSkL är förlusten enligt NärSkL dock 0 år 2011. På motsvarande sätt finns det skillnader i det beräknade förlustbeloppet för skatteåren 2020 och 2021 mellan NärSkL och skattelagstiftningen som tillämpas i dotterbolagets hemviststat. Vid utgången av dotterbolagets sista hela skatteår 2020 (uträkningstidpunkt I) är beloppet av de slutliga förlusterna därför 1 100 (förluster för åren 2012 och 2014–2020) beräknat enligt NärSkL. Vid den tidpunkt då likvidationsförfarandet i dotterbolaget avslutas 2021 (uträkningstidpunkt II) är beloppet av de slutliga förlusterna 1 300 (förluster för åren 2012 och 2014–2021) beräknat enligt NärSkL.

Det lägsta av beloppen enligt uträkningstidpunkt I och II anger att beloppet av de slutliga förlusterna och därmed koncernavdraget är 1 100. Om moderbolagets skattepliktiga inkomst under skatteåret 2021 är minst 1 100, kan det dra av koncernavdraget i sin helhet.

Upplösningsår 2021

Det sista hela skatteåret 2020

Beloppet av de slutliga förlusterna totalt:

- Enligt NärSkL, för 2011–2020 (uträkningstidpunkt I) 1 100

- Enligt lagstiftning i dotterbolagets hemviststat, för 2011–2020 (uträkningstidpunkt I) 1 400

- Enligt NärSkL, för 2011–2021 (uträkningstidpunkt II) 1 300

- Enligt lagstiftning i dotterbolagets hemviststat, för 2011–2021 (uträkningstidpunkt II) 1 500

Koncernavdragets belopp 1 100

4.3 Poster som minskar koncernavdraget

4.3.1 Poster som tidigare dragits av från anskaffningsutgiften för aktierna i dotterbolaget

Enligt 8 § 2 mom. minskas beloppet av koncernavdraget med ett belopp som motsvarar det avdrag för anskaffningsutgiften för aktierna eller andelarna i dotterbolaget som gjorts i moderbolagets beskattning.

Sådana poster som moderbolaget i sin beskattning dragit av från anskaffningsutgiften för aktierna eller andelarna i dotterbolaget, minskar det belopp som avses i 8 § 1 mom. som beräknas på basis av de slutliga förlusterna. Beloppet av koncernavdraget minskas därför till exempel, om aktierna i dotterbolaget hör till moderbolagets omsättningstillgångar och moderbolaget tidigare gjort ett inkuransavdrag på aktierna.

Beträffande rättelsen som görs i beloppet av koncernavdraget med stöd av 8 § 2 mom. i lagen är det inte av betydelse när avdraget på anskaffningsutgiften gjorts. Syftet med bestämmelsen är att förhindra att förluster i ett utländskt dotterbolag kunde dras av två gånger, först som ett avdrag för anskaffningsutgiften och därefter dessutom i form av koncernavdrag.

4.3.2 Icke-marknadsmässiga transaktioner med företag i intressegemenskap

I 10 § 1 mom. i lagen föreskrivs att om det mellan ett dotterbolag och en part i intressegemenskap med detta enligt 31 § 4 mom. i lagen om beskattningsförfarande (BFL) har kommits överens om åtgärder till följd av vilka dotterbolagets tillgångar har överförts till parten i intressegemenskap utan ersättning eller till underpris och dotterbolagets förlust därför har blivit större än den annars skulle ha varit, minskas koncernavdraget med det belopp som motsvarar den ökning av förlusten som beror på denna överföring av tillgångar utan ersättning eller till underpris.

Om dotterbolagets tillgångar således har överförts utan ersättning eller till underpris till en part som är i intressegemenskap med dotterbolaget och dotterbolagets förlust därför har blivit större än den skulle ha varit om marknadsmässig prissättning använts, minskas beloppet av de slutliga förlusterna som utgör grund för uträkningen av koncernavdraget på motsvarande sätt.

Gällande definitionen av intressegemenskap hänvisas i lagen till definitionen i BFL 31 § 4 mom. Enligt bestämmelsen är parterna i en transaktion i intressegemenskap med varandra, om den ena parten utövar bestämmande inflytande över den andra parten eller om en tredje part ensam eller tillsammans med närstående kretsar utövar bestämmande inflytande över bägge parter i transaktionen. En part utövar bestämmande inflytande över den andra parten när:

- den ena parten direkt eller indirekt äger mer än hälften av kapitalet i den andra parten;

- den ena parten direkt eller indirekt har mer än hälften av det röstetal som den andra partens samtliga aktier eller andelar medför;

- den ena parten direkt eller indirekt har rätt att utse fler än hälften av medlemmarna i den andra partens styrelse eller därmed jämförbart organ eller i ett organ med sådana rättigheter; eller

- den ena parten har en ledning som är gemensam med den andra parten eller den ena parten utövar ett faktiskt bestämmande inflytande över den andra parten.

Definitionen av intressegemenskap behandlas mer ingående i kapitel 3.2 i Skatteförvaltningens anvisning Dokumentation av internprissättning.

Enligt 10 § 2 mom. i lagen beaktas som åtgärder enligt 1 mom. åtgärder som har vidtagits inom fem år före det att koncernavdraget görs.

4.4 Tidpunkten för avdrag för koncernavdrag och dess maximibelopp

Enligt 9 § 1 mom. i lagen dras koncernavdraget av från moderbolagets beskattningsbara näringsinkomst det skatteår som den likvidation eller det motsvarande förfarande som gäller dotterbolaget har slutförts.

Enligt 9 § 2 mom. i lagen får koncernavdraget dras av till ett belopp som högst motsvarar moderbolagets beskattningsbara resultat av näringsverksamheten under skatteåret.

Moderbolaget har därför ingen valmöjlighet när koncernavdraget görs, för det kan dras av endast under det skatteår då dotterbolaget upplöses. För det år som dotterbolaget upplöses är det möjligt att moderbolagets skattepliktiga resultat av näringsverksamheten före avdrag för koncernavdrag är mindre än koncernavdragets maximibelopp som räknats ut på basis av de slutliga förlusterna i dotterbolaget i enlighet med 8 § 1 mom. i lagen. I så fall kan koncernavdraget inte dras av i sin helhet, utan högst till ett belopp som motsvarar moderbolagets skattepliktiga inkomst av näringsverksamheten före avdrag för koncernavdrag. På grund av koncernavdraget fastställs därför inga förluster och de slutliga förlusterna får inte dras av mot beskattningsbar inkomst i moderbolaget under senare skatteår.

Med inkomst av näringsverksamhet avses då lagen om koncernavdrag tillämpas skillnaden mellan skattepliktiga intäkter och avdragsgilla kostnader i förvärvskällan för näringsverksamhet under skatteåret, så som den räknas ut enligt NärSkL och de separata lagarna. På grundval av de separata lagarna tas då resultatet av näringsverksamheten räknas ut hänsyn till poster som till exempel mottaget och givet koncernbidrag samt tilläggsavdrag för forsknings- och utvecklingsverksamhet. Om moderbolaget under samma skatteår därför får koncernbidrag från ett annat inhemskt koncernbolag kan koncernavdraget också dras av mot beloppet av det erhållna koncernbidraget. Eftersom koncernavdraget är ett avdrag som görs på moderbolagets skattepliktiga inkomst, dras det av innan moderbolagets fastställda förluster dras av.

5 Hur koncernavdrag görs

Koncernavdraget yrkas enligt 9 § 1 mom. i lagen i beskattningen av moderbolaget i skattedeklarationen för det skatteår som den likvidation eller det motsvarande förfarande som gäller dotterbolaget har slutförts. Enligt 13 § 1 mom. i lagen ska koncernavdrag yrkas innan beskattningen för skatteåret har slutförts. Enligt BFL 49 § 1 mom. slutförs beskattningen vid olika tidpunkter för olika skattskyldiga, på den dag som anges i beskattningsbeslutet. Koncernavdrag kan inte yrkas första gången i en begäran om omprövning. Hur koncernavdrag yrkas på inkomstskattedeklarationen behandlas mer ingående i blankettanvisningen för skattedeklarationsblankett 6B.

Lagen om koncernavdrag trädde i kraft i början av 2021, och koncernavdrag kan yrkas om dotterbolagets likvidationsförfarande eller motsvarande förfarande har slutförts tidigast under skatteåret 2021.

Att göra koncernavdrag förutsätter inte att koncernavdraget bokförs som kostnad i moderbolagets bokföring. Koncernavdraget är således inte ett avdrag som är kopplat till bokföringen.

Enligt 13 § 3 mom. i lagen tillämpas på koncernavdrag till övriga delar lagen om beskattningsförfarande. Det innebär att de allmänna bestämmelserna om ändringssökande i beskattningen tillämpas då till exempel ändring söks gällande koncernavdrag. Hur ändring söks i skattebeslut behandlas mer ingående i Skatteförvaltningens anvisning Sökande av ändring i Skatteförvaltningens beslut. Förhandsavgörande kan också sökas i frågor huruvida tillämpningsbestämmelserna i lagen uppfylls. Ansökan om förhandsavgörande behandlas närmare i Skatteförvaltningens anvisning Att göra en ansökan om förhandsavgörande och att meddela beslut i ärendet.

6 Ändringar i möjligheten att uttnytja förluster eller i deras belopp

6.1 Möjlighet som framkommer senare att uttnytja förluster

I 11 § i lagen föreskrivs att om det senare, dock inom fem år från utgången av det skatteår då koncernavdraget gjordes, framkommer att förluster som anses slutliga enligt denna lag kan utnyttjas i dotterbolagets skatterättsliga hemvist eller någon annanstans, återförs det belopp som dragits av i form av koncernavdrag till moderbolagets beskattningsbara inkomst. Beloppet återförs till inkomsten det skatteår då möjligheten att utnyttja förlusterna framkom.

Huruvida förlusterna är slutliga ska därför bedömas på nytt, om det inom fem år från det skatteår då koncernavdraget gjordes som ny information framkommer att förluster som ansetts vara slutliga kan utnyttjas i dotterbolagets hemstat eller någon annanstans. Tillämpningen av bestämmelsen förutsätter inte att förlusterna de facto utnyttjas, utan att det finns en sådan möjlighet att utnyttja dem att förlusterna inte kan anses slutliga på det sätt som avses i lagen.

Bestämmelsen gäller enligt regeringens proposition (s. 42) en situation där den ursprungliga bedömningen av att förlusterna har varit slutliga har varit korrekt, men det senare visar sig att det skulle ha varit möjligt att utnyttja förlusterna. Bestämmelsen kan tillämpas till exempel när ett dotterbolag i en annan stat har upplösts, men koncernen vid en senare tidpunkt återupptar samma verksamhet i staten i fråga. Detta motsvarar kravet i 5 § 1 mom. 1 punkten i lagen om att dotterbolagets verksamhet ska ha avslutats i verklig mening.

Enligt 13 § 2 mom. i lagen ska moderbolaget uppge om en möjlighet framkommit senare att utnyttja förluster i sin skattedeklaration för det skatteår under vilket möjligheten att utnyttja förluster framkom. Moderbolaget ska därför självt uppge beloppet på det tidigare avdragna koncernavdraget som skattepliktig inkomst i sin skattedeklaration. Om moderbolaget försummar sin deklarationsskyldighet kan en skatteförhöjning påföras med stöd av 32 § i BFL.

6.2 Ändringar i efterskott i dotterbolagets beskattning

I lagen föreskrivs separat också om situationer där beskattningen avseende det utländska dotterbolagets förlustår ändras i efterskott så att det påverkar beloppet av den slutliga förlusten så att den antingen ökar eller minskar. I båda fallen ska beloppet av de slutliga förlusterna och koncernavdragets belopp räknas ut på nytt på det sätt som avses i 8 § 1 mom. i lagen. Det betyder att bolaget ska jämföra beloppen av förlusterna som räknats ut enligt lagstiftningen i dotterbolagets hemviststat och NärSkL både vid utgången av dotterbolagets sista hela skatteår och vid den tidpunkt då likvidationsförfarandet avslutas, varav det lägsta beloppet utgör grunden för koncernavdraget (se hur uträkningen görs i kapitel 4.2 i anvisningen). Om ändringen av beloppet av de slutliga förlusterna leder till att koncernavdragets belopp så som det räknas ut enligt lagen ändras, adderas ändringen till moderbolagets resultat eller subtraheras från det samma.

I 12 § 1 mom. i lagen föreskrivs att om dotterbolagets beskattning i efterskott ändras genom ett lagakraftvunnet beslut i dotterbolagets hemstat på så sätt att beloppet av de slutliga förlusterna minskar, återförs till moderbolagets beskattningsbara inkomst ett belopp som motsvarar ändringen av beloppet av de slutliga förlusterna i form av en ändring av koncernavdraget det skatteår som ändringen konstaterades genom ett lagakraftvunnet beslut i dotterbolagets hemstat.

Enligt 13 § 2 mom. i lagen ska moderbolaget uppge en ändring i efterskott i dotterbolagets beskattning i sin skattedeklaration för det skatteår under vilket ändringen konstaterades genom ett lagakraftvunnet beslut i dotterbolagets hemstat.

Om beloppet av de slutliga förlusterna i dotterbolaget därför minskar på grund av att dotterbolagets beskattning i efterskott ändrats, ska moderbolaget räkna ut koncernavdragets belopp på nytt. Moderbolaget ska som sin skattepliktiga inkomst deklarera skillnaden mellan koncernavdraget som det tidigare dragit av i enlighet med 9 § i lagen och koncernavdraget som det räknat ut på nytt på grund av 12 § i lagen. Inkomsten deklareras i skattedeklarationen för det skatteår under vilket ändringen i dotterbolagets beskattning vann laga kraft. Med lagakraftvunnet beslut avses beslut i vilket ändring inte längre kan sökas. Om moderbolaget försummar att i sin skattedeklaration deklarera en ändring i efterskott i förlustens belopp kan en skatteförhöjning påföras med stöd av 32 § i BFL.

I 12 § 2 mom. i lagen föreskrivs att om dotterbolagets beskattning i efterskott ändras genom ett lagakraftvunnet beslut i dotterbolagets hemstat på så sätt att beloppet av de slutliga förlusterna ökar, avdras på yrkande av moderbolaget från moderbolagets beskattningsbara inkomst ett belopp som motsvarar ändringen av beloppet av de slutliga förlusterna i form av en ändring av koncernavdraget det skatteår som ändringen konstaterades genom ett lagakraftvunnet beslut i dotterbolagets hemstat.

I 13 § 2 mom. i lagen föreskrivs att om beloppet av de slutliga förlusterna ökar, ska en i 12 § 2 mom. avsedd ändring som ökar koncernavdraget yrkas före slutförandet av beskattningen för det skatteår under vilket ändringen konstaterades genom ett lagakraftvunnet beslut i dotterbolagets hemstat.

Om beloppet av de slutliga förlusterna i dotterbolaget därför ökar på grund av att dotterbolagets beskattning i efterskott ändrats, ska moderbolaget självt i sin beskattning yrka på avdrag av ändringen av koncernavdraget som motsvarar ändringen av beloppet av de slutliga förlusterna. Yrkandet på avdrag av skillnaden mellan det ursprungligen avdragna koncernavdraget och det på nytt uträknade koncernavdraget framförs i skattedeklarationen för det skatteår under vilket ändringen i dotterbolagets beskattning vann laga kraft. Med lagakraftvunnet beslut avses beslut i vilket ändring inte längre kan sökas. Yrkandet ska göras innan moderbolagets beskattning slutförts. För sitt yrkande ska moderbolaget på nytt räkna ut koncernavdragets belopp enligt 8 § 1 mom. i lagen (se kapitel 4.2 i anvisningen).

I 12 § 2 mom. i lagen föreskrivs separat hur begränsningen i 9 § i lagen beaktas om beloppet på de slutliga förlusterna ökar i efterskott. Enligt 12 § 2 mom. i lagen får det sammanlagda beloppet av ett koncernavdrag som dragits av enligt 9 § och ändringen av koncernavdraget inte överskrida beloppet av moderbolagets beskattningsbara resultat av näringsverksamheten det skatteår då koncernavdraget ursprungligen gjordes. Därför är endast den del av ändringen av koncernavdraget avdragsgill, som skulle ha kunnat dras av då koncernavdraget ursprungligen gjordes. Då en ändring av ett avdragsgillt koncernavdrag beaktas kan det emellertid leda till att förlust uppstår i moderbolaget under det år, då beloppet på avdraget ändras.

Exempel 7:

Moderbolaget har dragit av 8 500 euro i koncernavdrag skatteåret 2021. Koncernavdraget har baserat sig på beloppet av förlusterna vid utgången av dotterbolagets sista hela skatteår som räknats ut enligt lagstiftningen i dotterbolagets hemviststat. Moderbolagets resultat av näringsverksamheten före avdrag för koncernavdrag var 10 000 euro. På grund av en ändring av dotterbolagets beskattning ökar beloppet av förlusterna vid utgången av dotterbolagets sista hela skatteår som räknats ut enligt lagstiftningen i dotterbolagets hemviststat med 4 000 euro. Ändringsbeslutet vann laga kraft under skatteåret 2025.

Moderbolaget räknar på nytt ut koncernavdragets belopp på det sätt som avses i 8 § 1 mom. i lagen. Beloppet av förlusterna vid utgången av dotterbolagets sista hela skatteår som räknats ut enligt lagstiftningen i dotterbolagets hemviststat är det lägsta beloppet av de slutliga förlusterna som räknats ut enligt skattelagstiftningen i dotterbolagets hemviststat och NärSkL vid uträkningstidpunkterna I och II. Beloppet av koncernavdraget som räknats ut på nytt på detta sätt är 12 500 euro. Eftersom moderbolagets resultat för skatteåret 2021 var 10 000 euro, får moderbolaget dra av endast 1 500 euro av ändringen av koncernavdraget.

Moderbolagets resultat av näringsverksamheten för skatteåret 2025 är 100 euro. Efter avdrag för den avdragsgilla ändringen av koncernavdraget uppvisar moderbolaget en förlust på 1 400 euro.

Ursprungliga avdragsåret (dotterbolagets upplösningsår) 2021:

Resultat av näringsverksamheten före avdrag för koncernavdrag 10 000

Koncernavdrag som dragits av - 8 500

Skattepliktigt resultat 1 500

Rättelseår 2025:

Resultat av näringsverksamheten före avdrag för ändringen 100

Koncernavdrag som ytterligare dras av - 1 500

Förlust som fastställs för rättelseåret - 1 400

7 Rättspraxis

7.1 Nationell rättspraxis

CSN 8/2021 (HFD 28.9.2021/H3271, ingen ändring)

A Abp ägde i sin helhet B S.A vars skatterättsliga hemvist fanns i Spanien. B S.A hade blivit en del av koncernen A 2017, då koncernens moderbolag hade fusionerats med A Abp. I Spanien hörde dessutom det spanska bolaget C och dess dotterbolag D till koncernen A. B S.A. hade ägt en fabrik i Spanien fram till 2012, då fabriken lades ner på grund av olönsamhet och fastigheten såldes. Därefter hade B S.A. fortsatt att tillhandahålla tjänster relaterade till stödfunktioner för affärsverksamhet för bolagen i koncernen A. I sin fakturering tillämpade B S.A. den så kallade cost plus -metoden. B S.A. hade en anställd, och bolaget ägde en aktielägenhet i Spanien, men bolaget planerade att sälja den.

Frågan i ärendet var huruvida B S.A:s förluster för 2012–2016 skulle betraktas som slutliga förluster enligt beskrivningen i ansökningshandlingarna i enlighet med 4 och 5 § i lagen om koncernavdrag för slutliga förluster i ett dotterbolag inom Europeiska ekonomiska samarbetsområdet.

B S.A:s verksamhet hade varit vinstbringande sedan 2017, och 2017–2019 hade bolaget avdragit och skulle också under sina sista verksamhetsår komma att avdra skatteförluster till den del som det var möjligt enligt den spanska lagstiftningen. I Spanien kunde lokala koncernbolag utnyttja varandras skatteförluster så att bolagen konsoliderades till en så kallad skattegrupp, varefter bolagen i skattegruppen till fullo kunde utnyttja förluster efter bildandet av skattegruppen. Det spanska bolaget C och dess dotterbolag D som också hörde till koncernen A bildade inte en skattegrupp. Eftersom C och D dessutom hade hört till samma koncern som B S.A först sedan 2017, var det inte möjligt att utnyttja förlusterna med hjälp av en skattegrupp enligt den spanska lagstiftningen.

Koncernen A planerade att lägga ner B S.A:s verksamhet och likvidera bolaget, men även därefter skulle det spanska bolaget C och dess dotterbolag D höra till koncernen A. Under de omständigheter som beskrevs i ansökningshandlingarna hade det inte visats att de aktuella förlusterna inte skulle kunna utnyttjas under senare år utifrån resultaten för dotterbolagen med skatterättslig hemvist i Spanien till exempel till följd av att koncernen skulle omstrukturera sin verksamhet i Spanien. Enligt ansökningshandlingarna hade B S.A:s verksamhet dessutom gett intäkter sedan 2017, från vilka bolagets tidigare förluster hade kunnat avdras. Eftersom bolagets tillgångar översteg dess skulder även enligt balansräkningen för räkenskapsperioden som gick ut 31.12.2019, hade A Abp inte visat att B S.A. under de omständigheter som beskrevs i ansökningshandlingarna inte skulle kunna avdra förluster ens från små finansiella eller andra intäkter från Spanien under de kommande åren.

Centralskattenämnden ansåg att förutsättningarna enligt 4 och 5 § i lagen om koncernavdrag och EU-domstolens rättspraxis för B S.A:s förlusters slutgiltighet inte uppfylldes under de beskrivna omständigheterna, och att de aktuella förlusterna således inte kunde anses vara slutliga i A Abp:s beskattning enligt de nämnda bestämmelserna. Förhandsavgörande för skatteåren 2021‒2022.

HFD 2020:51

A AS var ett av A-koncernens moderbolag i Lettland år 2006 grundat aktiebolag, vars aktiestock A-koncernens moderbolag år 2013 hade överlåtit till sitt dotterbolag A Ab. Moderbolaget ägde A Ab i sin helhet. A AS:s verksamhet hade varit förlustbringande och företagets verksamhet hade avslutats år 2017. A AS hade samma år sålt alla sina omsättnings- och anläggningstillgångar. Inom A-koncernen sågs en försäljning av A AS till en utomstående part inte som ett konkret alternativ utan meningen var att A AS skulle fusioneras med sitt moderbolag A Ab. Enligt utkastet till fusionsplan översteg beloppet på A AS:s tillgångar beloppet på bolagets skulder. Lettlands skattelagstiftning innehöll begränsningar för hur avdragsrätten för förluster bibehölls i en situation där det förlustbringande bolagets ägande ändras och i en situation där ett förlustbringande bolag fusioneras.

Skatteförvaltningen hade i ett förhandsavgörande för år 2017 meddelat att A Ab i sin beskattning kan dra av sitt dotterbolag A AS:s slutliga, enligt lagen om beskattning av näringsinkomst uträknade förluster för åren 2008–2017 på det sätt som avses i 119 § i inkomstskattelagen efter att A AS har fusionerats med A Ab. Förvaltningsdomstolen hade avslagit Enhetens för bevakning av skattetagarnas rätt besvär.

Högsta förvaltningsdomstolen konstaterade att enligt EU-domstolens rättspraxis skulle A Ab i ärendet visa att A AS i sitt hemland hade använt alla till buds stående möjligheter att beakta förlusterna. Med beaktande av utredningen över A AS tillgångar hade A Ab inte visat att A AS inte i sitt hemland under de kommande åren kunde ha fått ens ringa finansierings- eller andra inkomster. A Ab hade inte heller visat att det inte fanns någon möjlighet att en tredje part, i det fall att A AS säljs till denne, kunde beakta A AS förluster i Lettland under de kommande åren. Därför upphävde högsta förvaltningsdomstolen förvaltningsdomstolens beslut och Skatteförvaltningens förhandsavgörande och yttrade som ett nytt förhandsavgörande att A Ab inte i sin beskattning kan dra av sitt dotterbolag A AS:s förluster för åren 2008–2017 efter att A AS har fusionerats med A Ab. Förhandsavgörande för skatteåret 2017. Omröstning 4 – 1.

CSN 23/2018 (HFD 11.6.2020 liggare 2571, ingen ändring)

Bolaget A som grundats i en annan EU-stat ägde 100 procent av aktierna i finska B Abp och bolaget C som grundats i en tredje EU-stat. Bolaget C:s affärsverksamhet hade varit förlustbringande och i koncernen hade beslutet fattats att avsluta verksamheten. Eftersom bolaget C enligt ansökan inte bedrev näringsverksamhet i Finland ansåg centralskattenämnden att B Abp inte kunde ge sådant bidrag som avses i lagen om koncernbidrag vid beskattningen för att täcka C:s förluster.

Det finska koncernbidragssystemet skulle bedömas i förhållande till EU:s grundläggande friheter med tanke på den etableringsfrihet som anges i artikel 49 i FEUF. Då man tog i beaktande att B Abp i det aktuella fallet inte var C:s moderbolag och B Abp inte heller kan anses vara etablerat i en tredje EU-stat på det sätt som avses i artikel 49 i FEUF, behövde man inte ta ställning till om det finländska koncernbidragssystemet försatte B Abp i en svagare position än i en sådan ägarstruktur där både koncernbidragsmottagaren och koncernbidragsgivaren var inhemska bolag.

Centralskattenämnden ansåg att på basis av den redogörelse som framlades i ansökningshandlingarna var bolaget A i det aktuella fallet en i 6 b § 7 mom. i lagen om beskattning av inkomst av näringsverksamhet avsedd juridisk person som på basis av aktieinnehavet hade sådant bestämmande inflytande i både B Abp och bolaget C som motsvarar det bestämmande inflytande som avses i 8 kap. 12 § i aktiebolagslagen. På basis av detta kunde 16 § 7 punkten i lagen om beskattning av inkomst av näringsverksamhet tillämpas på en eventuell förlust av fodringarna mellan B Abp:s och bolaget C under de omständigheter som beskrivs i ansökan och förlusten var således inte avdragsgill i B Abp:s beskattning. Förhandsavgörande för skatteåret 2018.

7.2 Europeiska unionens domstols rättspraxis

C-446/03, Marks & Spencer ("Marks & Spencer I ")

EU-domstolens första avgörande om gränsöverskridande resultatutjämning meddelades 2005 gällande Storbritanniens koncernbeskattningssystem som baserar sig på förlustöverföring mellan inhemska bolag (group relief). Enligt systemet var det tillåtet att dra av förluster i ett dotterbolag i Storbritannien från moderbolagets vinst, men det var inte möjligt att göra avdrag för förluster i ett dotterbolag i en annan medlemsstat.

Även om det i sig stred mot etableringsfriheten att förluster i ett dotterbolag i samma medlemsstat och förluster i ett utländskt dotterbolag behandlades olika, ansågs bestämmelsen vara berättigad med hänsyn till en balanserad fördelning av beskattningsrätten mellan medlemsstaterna, en risk för att förluster utnyttjas två gånger och en risk för skatteundandragande. I domen fastslogs emellertid att denna restriktiva åtgärd gick utöver vad som var nödvändigt för att uppnå dessa mål när det gällde de så kallade slutliga förlusterna.

C-123/11, A Oy

I målet som gällde Finland, var det fråga om huruvida EU-rätten förutsätter att ett finländskt moderbolag får dra av de förluster i ett fusionerat svenskt dotterbolag som har uppkommit i Sverige. EU-domstolen ansåg att den etableringsfrihet som tryggas i EUF-fördraget inte utgör något hinder för en nationell lagstiftning som förbjuder överföring av förluster som uppkommit vid en fusion mellan ett dotterbolag i en annan medlemsstat och ett finländskt moderbolag, även om det hade varit möjligt att överföra förlusterna om dotterbolaget var beläget i hemlandet.

En sådan nationell lagstiftning strider emellertid mot EU-rätten om den inte ger moderbolaget möjlighet att bevisa att dess dotterbolag med hemvist i utlandet har uttömt möjligheterna att beakta dessa förluster och om det inte är möjligt att låta dotterbolaget självt eller en tredje part beakta dem i dotterbolagets hemviststat under de kommande skatteåren.

Högsta förvaltningsdomstolen meddelade avgörandet HFD 2013:155 på basis av EU-domstolens dom.

C-322/11, K

I domen om fri rörlighet för kapital tog EU-domstolen ställning till huruvida förlust som uppkommit för en i Finland bosatt fysisk person vid en överlåtelse av en fastighet i Frankrike kan dras av i Finland.

I domen konstaterade EU-domstolen för första gången att i en situation där den andra medlemsstaten inte föreskriver någon möjlighet att få förlust beaktad, har någon sådan möjlighet aldrig existerat. Härvid hade de faktiska omständigheter, vilka antyder att förlusten skulle kunna vara definitiv, inte någon betydelse då man bedömer om lagstiftningen är i överensstämmelse med EU-rätten.

C-172/13, Europeiska kommissionen mot Förenade kungariket Storbritannien och Nordirland (”Marks & Spencer II”)

I målet var det fråga om brittisk lagstiftning som innehåller nationella bestämmelser om beaktande av utländska slutliga förluster efter domen i målet C-446/03 Marks & Spencer. Europeiska kommissionen väckte talan mot Storbritannien, eftersom den ansåg att kravet i den brittiska lagstiftningen på att förlusternas definitiva karaktär ska bedömas omedelbart efter det år då förlusterna uppstod var för strängt och skulle leda till att det nästan vore omöjligt att tillämpa en gränsöverskridande förlustutjämning.

EU-domstolen ogillade Europeiska kommissionens talan. Enligt EU-domstolen var kravet i Storbritanniens lagstiftning att förlusternas definitiva karaktär i det utländska dotterbolaget ska visas omedelbart efter det år då förlusterna uppstod inte oförenligt med EUF-fördraget.

EU-domstolen bekräftade i domen den i målet C-322/11, K framförda principen, enligt vilken förlusterna i ett dotterbolag utan hemvist i landet som avses i domen C-446/03, Marks & Spencer inte kan anses vara definitiva av det skälet att nämnda dotterbolags hemviststat inte tillåter överföring av förluster till efterföljande år. Dessutom konstaterade att förluster i ett dotterbolag utan hemvist i landet endast kan fastställas om dotterbolaget inte längre har några inkomster i den medlemsstat där det har sitt hemvist.

C 607/17, Skatteverket mot Memira Holding AB ("Memira")

I fallet var det fråga om överföring av förluster då ett tyskt dotterbolag fusionerades med sitt svenska moderbolag. Enligt tysk lag är det inte möjligt att vid fusion överföra förluster.

EU-domstolen konstaterade (på motsvarande sätt som i domen C 608/17, Holmen), att utöver det som konstaterats i domen C-446/03, Marks & Spencer om förutsättningarna för att förlusterna ska anses vara slutliga, kan förluster likväl inte betraktas som slutliga om det fortfarande är möjligt att utnyttja dessa förluster ekonomiskt genom att föra över dem till en utomstående part, till exempel vid en överlåtelse av dotterbolaget till ett pris som tar hänsyn till det skattemässiga värdet av att kunna göra avdrag för förlusterna under kommande år. Enligt EU-domstolen kan enbart den omständigheten att reglerna i dotterbolagets hemviststat inte medger att förluster förs över vid en fusion inte i sig anses vara tillräcklig för att betrakta dotterbolagets förluster som slutliga.

C 608/17, Skatteverket mot Holmen AB ("Holmen")

I fallet var det fråga om en svensk nationell bestämmelse (koncernavdrag) där det föreskrevs om avdrag för slutliga förluster i ett utländskt dotterbolag. I domen behandlades bland annat huruvida det ur ett EU-rättsligt perspektiv är godtagbart att avdragsrätten i den svenska lagstiftningen om koncernavdrag har begränsats till att gälla endast direkt ägda dotterbolag. EU-domstolen ansåg att en sådan begränsning inte är möjlig när bolag i en underkoncern är etablerade i samma medlemsstat.

EU-domstolen konstaterade på motsvarande sätt som i domen C 607/17, Memira, att utöver det som konstaterats i domen C-446/03, Marks & Spencer om förutsättningarna för att förlusterna ska anses vara slutliga, kan förluster likväl inte betraktas som slutliga om det fortfarande är möjligt att utnyttja dessa förluster ekonomiskt genom att föra över dem till en utomstående part innan likvidationen har avslutats, till exempel vid en överlåtelse av dotterbolaget till ett pris som tar hänsyn till det skattemässiga värdet av att kunna göra avdrag för förlusterna under kommande år. Enligt EU-domstolen kan enbart den omständigheten att reglerna i dotterbolagets hemviststat inte medger att förluster förs över under likvidationsåret inte i sig kan anses vara tillräcklig för att betrakta dotterbolagets eller dotterdotterbolagets förluster som slutliga.

ledande skattesakkunnig Lauri Savander

överinspektör Hanna Mattsson

Sidan har senast uppdaterats 2.6.2021