Skatteskuld och skatteåterbäring vid en företagssanering

- Har getts

- 13.2.2019

- Diarienummer

- VH/479/00.01.00/2019

- Giltighet

- 13.2.2019 - 14.9.2021

- Ersätter anvisningen

- A175/200/2014

1 Anvisningens syfte och tillämpningsområde

Anvisningen beskriver behandlingen av skatteskuld och skatteåterbäring i situationer som hänför sig till företagssaneringsförfarande. Anvisningen behandlar även förmånsrätten i konkursövervakningen av skatteskulder som uppkommit under saneringsförfarandet.

Med denna anvisning ersätts anvisningen Dnr A175/200/2014. Efter att den tidigare anvisnigen faställts har ny lagstiftning trätt i kraft (lagen om skatteuppbörd (769/2016) och lagen om beskattningsförfarandet beträffande skatter som betalas på eget initiativ (768/2016)). Ändringarna i anvisningen är i huvudsak tekniska bl.a. på grund av att bestämmelserna om ett skattekonto har upphävts. Principerna för användning av återbäring eller tolkningen av skattelagstiftningen har inte ändrats.

Regler om saneringsskuld och kvittning under ett saneringsförfarande finns bl.a. i följande rättsanvisningar:

-

Enligt 3 § 1 mom. 5 punkten i lagen om företagssanering (47/1993) är en saneringsskuld på vilken den aktuella lagens skuldarrangemang kan tillämpas en skuld som har uppkommit innan ansökan anhängiggjordes.

-

Enligt 19 § 3 mom. i lagen om företagssanering (2.3.2007/247) har en borgenär under saneringsförfarandet rätt att använda sin fordran som kvittning mot skulden hos gäldenären enligt samma grunder som vid en konkurs.

-

Enligt rättspraxisen (HFD:2013:18) baseras borgenärens rätt till kvittning vid företagssanering på att fordringarna är konnexa på motsvarande sätt som vid en konkurs. Efter det att konkursen inletts kan borgenären använda konkursfordran som kvittning mot sin egen skuld endast om båda fordringarna har uppkommit före konkursförfarandet inletts. På motsvarande sätt kan borgenären kvitta sin egen skuld med en saneringsskuld endast om båda fordringarna har uppkommit före saneringsförfarandet inletts.

-

Enligt 32 § 2 mom. i lagen om företagssanering (2.3.2007/247) är de skulder som har uppkommit mellan inledningen och avslutandet av ett saneringsförfarande i ett konkursförande som påbörjats efter att ett saneringsförfarande upphört fordringar som åtnjuter förmånsrätt.

Enligt skattelagstiftningen uppstår skatteskuld och skatteåterbäring per skatteperiod som kan vara en kalendermånad, ett kvartal eller ett kalenderår. En skatteperiod är en odelbar helhet. Inom skatteperioden indelas skatteskulden inte i saneringsskuld och ny skuld. Anvisningen beskriver hur de ovannämnda rättsanvisningarna om saneringsskuld och förutsättningarna för kvittning tillämpas på skatteskulder och skatteåterbäringar som uppstår med stöd av skattelagstiftningen.

2 Saneringsskuld och användning av återbäring vid företagssaneringsförfarande

2.1 Saneringsskuld

Högsta domstolen har gett två prejudikat om hur saneringsskulden uppstår för förskottsinnehållnings-, socialskyddsavgifts¹ - och mervärdesskatteskuld del (HD 1995:127 och HD 2003:10). Enligt dessa utgörs saneringsskulden för aktualiseringsmånaden i fråga av moms som grundar sig på försäljning före aktualiseringsdagen samt förskottsinnehållnings- och socialskyddsavgiftsskuld som grundar sig på löner som utbetalats före det. Det har ingen betydelse när beslutet om påförande eller återbäring av skatt har getts eller när skatten förfaller. Det väsentliga är tidpunkten då grunden för skatten eller återbäringen har uppstått.

Bestämmelser om skatteperioder finns i 11 § av lagen om beskattningsförfarandet beträffande skatter som betalas på eget initiativ (EgenBeskL) och i lagens 16 § konstateras, att den skattskyldige ska för varje skatteperiod lämna uppgifter om skatten i en av Skatteförvaltningen fastställd skattedeklaration. Lagen föreskriver inte separat om något undantag med stöd av vilket skattedeklarationen skulle kunna lämnas för någon annan tidsperiod än en skatteperiod. Den skattskyldige kan därmed inte hänföra sin deklaration till enbart vissa separata delar av skatteperioden.

Lagen om beskattningsförfarandet beträffande skatter som betalas på eget initiativ (EgenBeskL) tillämpas på mervärdesskatt, lotteriskatt, apoteksskatt, skatt på vissa försäkringspremier samt på de skatter som föreskrivits i lagarna om förskottsuppbörd och arbetsgivarens sjukförsäkringsavgift, källskatt på ränteinkomst, källskatt för löntagare från utlandet och beskattningen av inkomst av en begränsat skattskyldig samt lagarna om beskattningen av personer som är anställda vid Nordiska Investeringsbanken, Nordiska projektexportfonden, Nordiska utvecklingsfonden och Nordiska miljöfinansieringsbolaget.

Deklarationsskyldigheten enligt skattelagstiftningen och den skyldighet att betala skatt som fastställs på basis av den ska tillämpas även under företagssaneringsförfarandet. Skatt som deklareras och betalas för skatteperioden utgör en fordran som betraktas som en helhet hos Skatteförvaltningen. Denna fordran delas inte upp på basis av den tidpunkt då saneringsansökan anhängiggörs. Därmed utgör den skatt på eget initiativ som uppkommit för den månad under vilken saneringsansökan har anhängiggjorts saneringsskuld.

Om saneringsansökan anhängiggörs på månadens första dag, betraktas skatt på eget initiativ från föregående månaden som saneringsskuld, men inte skatt på eget initiativ för den månad då ansökan anhängiggörs. Detta beror på att enligt lagen om företagssanering utgörs saneringsskulden av skuld som uppkommit innan ansökan anhängiggjordes, dvs. skuld som uppkommit senast dagen före ansökningsdagen.

I inkomstbeskattningen anses skattegrunden enligt rättspraxisen ha uppkommit den sista dagen av redovisningsperioden eller skatteåret. Inkomstskatten under den redovisningsperiod då ansökan om företagssanering har anhängiggjorts utgör i sin helhet en skuld som står utanför saneringen, eftersom skattegrunden uppkommer först den sista dagen av redovisningsperioden (HD 2003:87). En fysisk persons inkomstskatt behandlas enligt samma princip (HD 1998:116). Förskott och tilläggsförskott på inkomstskatter utgör en del av skatteårets skatt. Enligt Skatteförvaltningens syn har förskottsskattens förfallotidpunkt inte någon betydelse. Förskottsskatter som förfaller under det år då ansökan anhängiggörs utgör alltid ny skuld, eftersom de är en del av den inkomstskatteskuld som uppkommer på räkenskapsperiodens eller kalenderårets sista dag.

Om flera redovisningsperioder avslutas under samma skatteår, bildar redovisningsperioderna tillsammans skatteåret (lagen om beskattningsförfarande 3 §), och på basis av redovisningsperiodernas resultat meddelas ett enda beskattningsbeslut som gäller för hela skatteåret. Skattegrunden anses ha uppkommit den sista dagen av den senaste redovisningsperioden.

I fråga om en skatteskuld som grundar sig på kapitalinkomster av överlåtelsevinster (ISkL) uppkommer grunden avvikande från huvudregeln om inkomstbeskattning vid den tidpunkt då den skattepliktiga överlåtelsen sker (HD 1997:206). Detta undantag har betydelse i de företagssaneringssituationer där skatteskulderna grundar sig på överlåtelsevinster som en enskild näringsidkare eller en näringssammanslutning fått. Enligt huvudregeln utgör den inkomstskatt för ett oavslutat skatteår då ansökan anhängiggörs inte en saneringsskuld, men en skatt som uppkommer till följd av en överlåtelse innan ansökan anhängiggörs kan betraktas som en saneringsskuld. Ett beskattningsbeslut som även innefattar en skatt på överlåtelsevinst fattas först senare under följande år. I egenskap av borgenär har Skatteförvaltningen inte möjlighet att på eget initiativ beakta skatten på överlåtelsevinsten, och därför krävs det i denna situation en utredning från gäldenären eller utredaren för att skatten på överlåtelsevinsten ska kunna konstateras vara en saneringsskuld.

I Högsta domstolens avgörande HD 1997:206 och HD 1998:116 var det fråga om en privatpersons skuldsanering, och frågor som gäller detta avgörs i enlighet med lagen om skuldsanering för privatpersoner. Syftet med den nämnda lagen stämmer överens med syftet med lagen om företagssanering, och därför kan de principer som har tillämpats i dessa avgöranden även tillämpas på situationer som gäller företagssanering.

I fastighetsbeskattningen uppkommer skatten den första dagen av kalenderåret². Det år då ansökan om sanering anhängiggörs är fastighetsskatten en saneringsskuld.

____________________

1 Socialskyddsavgifter har i praktiken endast bestått av arbetsgivarens sjukförsäkringsavgift fr.o.m. 1.1.2010, då arbetsgivarens folkpensionspremie avskaffades. Lagen om arbetsgivares sjukförsäkringsavgift (771/2016) trädde i kraft 1.1.2017.

2 Enligt 5 § i fastighetsskattelagen (654/1992) om fastställande av skattskyldigheten enligt den första dagen av kalenderåret: skattegrunden, dvs. beloppet fastställs i enlighet med 11 § i fastighetsskattelagen enligt den föregående dagen, dvs. enligt den sista dagen av föregående år.

2.2 Användning av skatteåterbäring för skatteskuld vid företagssaneringssituationer

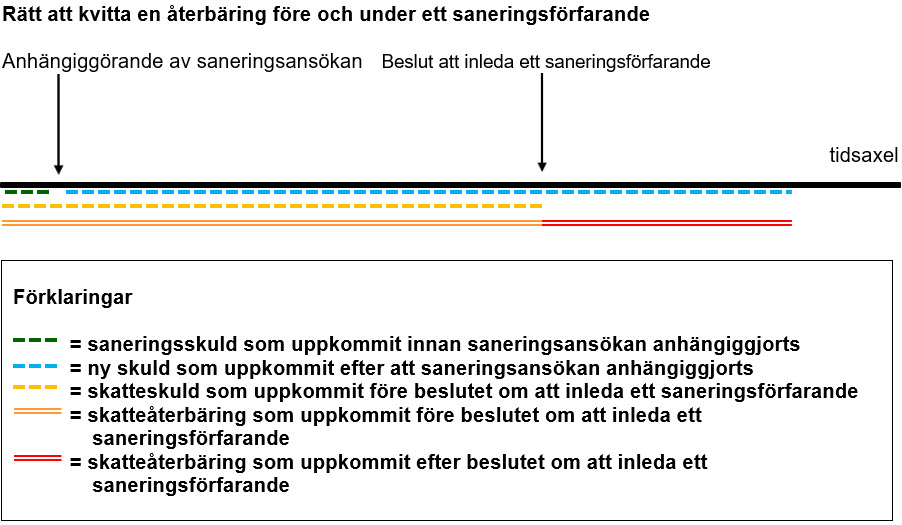

Enligt 19 § 3 mom. i lagen om företagssanering kan en kvittning i ett saneringsförfarande genomföras enligt samma grunder som i en konkurs. Syftet med reglementet har varit att en borgenär inte ska ha en sämre ställning i en företagssanering än i en konkurs då det gäller en kvittningssituation. Högsta förvaltningsdomstolen har i sitt avgörande HFD 2013:18 tagit ställning till hur det tidsmässiga kravet på konnexitet av kvittningen bedöms. Den avgörande tidpunkten för konnexitet är när saneringsförfarandet inleds. Skatteskuld och skatteåterbäring vilkas grund har uppkommit innan saneringsförfarandet har inletts är konnexa på det sätt som förutsätts vid kvittning. Skatteskuld och skatteåterbäring som har uppkommit efter det att saneringsförfarandet har inletts är konnexa.

Grunden för återbäring uppstår enligt samma princip som grunden för en skatteskuld: i fråga om skatter på eget initiativ enligt den skatteperiod då återbäringen ursprungligen uppkommer, och i inkomstbeskattningen enligt den sista dagen av den redovisningsperiod eller det skatteår då det uppkommer skatt som ska återbäras.

I bilaga 1 beskrivs den tidsmässiga mätbarheten mellan skatteskuld och skatteåterbäring på en tidsaxel.

Saneringens rättsverkningar gäller inte förrän saneringsförfarandet har inletts. Det finns inga begränsningar för användningen av skatteåterbäring. Skatteåterbäringen kan även användas för en skatteskuld som har uppkommit innan ansökan om sanering anhängiggjorts. Tillfälliga förbud som meddelats av en domstol påverkar inte borgenärens kvittningsrätt.

När företagssaneringsförfarandet har inletts begränsar saneringens rättsverkningar användningen av skatteåterbäringar på följande sätt:

Enligt avgörandet HFD 2013:18 är inledandet av ett saneringsförfarande på samma sätt som vid en konkurs den tidpunkt enligt vilken skatteskuldens och skatteåterbäringens konnexitet fastställs. I Högsta förvaltningsdomstolens prejudikat har man uttryckligen konstaterat att skatteåterbäring som uppkommit efter det att förfarandet har inletts inte får användas för kvittning av en saneringsskuld. Enligt Högsta förvaltningsdomstolen skulle användningen av skatteåterbäringar som uppkommit under ett saneringsförfarande för att kvitta en saneringsskuld skapa en fördel för skattemottagaren som är meningslös med tanke på principen i lagen.

Eftersom skatteperioder betraktas som helheter, kan skatteåterbäringar inte delas upp på basis av den tidpunkt då förfarandet inleds. Om skatteåterbäringen ens till en del hänförs till tiden efter att förfarandet har inletts, betraktas den i sin helhet som skatteåterbäring som uppkommit efter det att saneringsförfarandet inletts. Därmed betraktas återbäring som uppkommer för den månad då förfarandet inletts i sin helhet som återbäring som uppkommit efter det att förfarandet inletts.

Det datum då förfarandet inletts har inte likadan inverkan på saneringsskulden som saneringsansökan har (ansökan anhängiggörs på månadens första dag). Även i de fall där beslutet om att inleda ett saneringsförfarande har fattats på månadens sista dag anses hela skatteåterbäringen för denna månad att delvis - för en dag - ha uppkommit efter det att förfarandet inletts.

Skatteåterbäring som uppkommit efter det att saneringsansökan anhängiggjorts, men innan saneringsförfarandet inletts - dvs. för en skatteperiod som har slutat före den månad då förfarandet inletts - kan användas för sådan skatteskuld vars grund har uppkommit innan förfarandet inletts. Därmed får återbäringen användas antingen för hela saneringsskulden eller för ny skuld som uppkommit efter det att ansökan anhängiggjorts i den ordning som föreskrivits i lagen om skatteuppbörd.

Skatteåterbäring som uppkommit efter saneringsförfarandets inledande får inte användas för saneringsskulden. Detta konstateras i Högsta förvaltningsdomstolens prejudikat. Återbäring som uppkommit efter att beslutet om saneringsförfarandets inledande har getts kan emellertid användas för annan skuld än saneringsskuld, dvs. för s.k. ny skuld även i de fall då den nya skulden har uppkommit innan beslutet om förfarandets inledande har getts.

Alla skulder som uppkommit efter det att ansökan anhängiggjorts betraktas som ny skuld som gäldenären ska betala i tid. Borgenären har rätt att vidta indrivningsåtgärder med anledning av den nya skulden, och underlåtelse att betala den nya skulden kan påverka saneringsförfarandets resultat. Det är således motiverat och i regel i gäldenärens intresse att den återbäring som uppstått efter att förfarandet inletts kan kvittas mot den äldsta skulden utanför saneringen, dvs. den nya skulden.

I bilaga 2 beskrivs med hjälp av exempel hur faserna i ett förfarande med företagssanering påverkar användningen av återbäringen.

På en återbäring av inkomstskatt tillämpas också prejudikatet HFD 2013:18. Grunden för en återbäring uppstår enligt samma tolkning som grunden för en skatteskuld, dvs. på den sista dagen av redovisningsperioden eller skatteåret. Den återbäring som uppkommit under den redovisningsperiod som slutat efter förfarandets inledande kan användas för den nya skulden. Om en ansökan om sanering har anhängiggjorts den dag då redovisningsperioden slutar, men saneringsförfarandet inte ännu har inletts, tillämpas huvudregeln, dvs. att återbäringen kan användas som betalning för vilken som helst skuld – även en saneringsskuld – som uppkommit före beslutet om att inleda förfarandet.

3 Förmånsrätt som åtnjuts av en fordran som uppkommit under förfarandet med företagssanering vid en konkurs

I 3 a § i lagen om den ordning i vilken borgenärer skall få betalning (6.11.1998/795) föreskrivs följande: Om den ställning en sådan fordran som har uppkommit mellan den tidpunkt när saneringsförfarandet inleddes och den tidpunkt när det upphörde har i en konkurs som inletts vid den tidpunkt som avses i 32 § 2 mom. lagen om företagssanering (47/1993), bestäms i nämnda lagrum.

I 32 § 2 mom. i lagen om företagssanering (2.3.2007/247) föreskrivs det att om gäldenären försätts i konkurs på en ansökan som har gjorts innan saneringsprogrammet upphör eller, om saneringsförfarandet har upphört utan att ett saneringsprogram har fastställts, på en sådan ansökan som har varit anhängig under saneringsförfarandet eller som gjorts inom tre månader från det att saneringsförfarandet har upphört, har de fordringar som uppkommit efter det förfarandet inleddes till dess det upphörde samt räntan på dessa fordringar till den tidpunkt då medlen redovisas bästa förmånsrätt till betalning vid konkurs efter de fordringar som avses i 3 § i lagen om den ordning i vilken borgenärer skall få betalning (1578/1992).

Om en företagssanering avslutas med en konkursansökan, bör man lösa frågan om huruvida de skatteskulder som uppkommit under de månader som förfarandet med företagssanering inleddes och avslutades hör till fordringar som åtnjuter förmånsrätt eller inte vid en konkurs. Principen om odelbarheten av en skatteskuld som hänför sig till skatteperioden tillämpas också i dessa situationer. De skatter som uppstår under månaderna då saneringsförfarandet inleds och avslutas kan delvis hänföra sig till en period som enligt lagen inte betraktas som en period som berättigar till att en fordran som åtnjuter förmånsrätt bildas, och därför ska skatteskulderna som hänför sig till dessa månader i sin helhet övervakas som skulder som inte åtnjuter förmånsrätt.

Vid nedläggning av momspliktig verksamhet uppstår en skyldighet att betala moms på det så kallade restlagret (mervärdesskattelagen 21 § 3 mom.). Momsen på restlagret hänför sig till den månad då verksamheten lades ned (mervärdesskattelagen 136 § 2 mom.) som i allmänhet är den månad då gäldenären har försatts i konkurs. Om konkursboet inte fortsätter näringsverksamheten med ett eget momsnummer, utgör momsen på restlagret en skuld som ska övervakas i konkursen. I en konkurs bestäms förmånsrätten enligt huvudregeln, dvs. om skattskyldigheten uppstår under den månad då saneringsförfarandet avslutas, ingår momsen på restlagret utan förmånsrätt i den momsskuld som ska övervakas.

En inkomstskatteskuld som har uppkommit under de redovisningsperioder som slutat mellan tidpunkterna för inledandet och avslutandet av förfarandet övervakas som fordringar som åtnjuter förmånsrätt.

I fråga om fastighetsskatterna övervakas de skatteskulder som uppkommit under kalenderåren mellan månaderna för inledandet och avslutandet av förfarandet som fordringar som åtnjuter förmånsrätt.

4 Källförteckning

Rättspraxis

HD 1995:127

HD 1997:206

HD 1998:116

HD 2003:10

HD 2003:87

HFD 2013:18

5 Bilaga 1

Återbäringen kan användas för skatteskulden då de linjer på tidsaxeln ovan som avser skuld och skatteåterbäring löper parallellt. Ett undantag är användningen av en återbäring som uppkommit efter beslutet om att inleda förfarandet även då det gäller en sådan ny skuld som uppkommit före beslutet om att inleda ett saneringsförfarande.

6 Bilaga 2

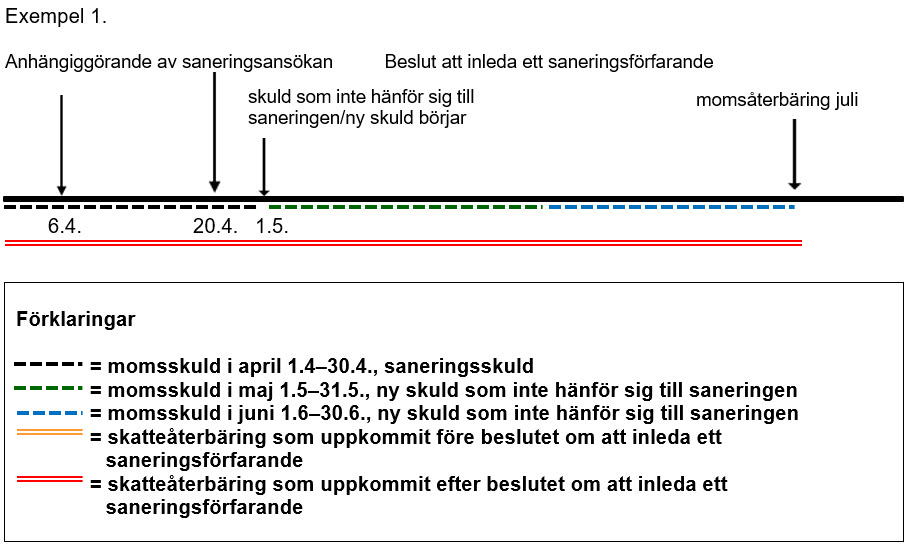

Exempel på användning av skatteåterbäring för kvittning

Företag Ab lämnar in en ansökan om företagssanering till tingsrätten 6.4.

Saneringsskulden omfattar moms fram till slutet av april.

Saneringsförfarandet inleds 20.4.

För företaget uppkommer så kallad ny skuld: i fråga om moms ska 2 000 € betalas för maj (deklarationsdatum 12.7.) och 500 € för juni. För dessa månader lämnar Företag Ab deklarationer, men betalar inte.

Företag Ab lämnar en deklaration om en negativ mervärdesskatt på 10 000 euro för juli.

I detta fall har grunden för både skatteåterbäringen och den nya skatteskuld som inte hänför sig till saneringen uppkommit efter beslutet om att inleda ett saneringsförfarande. Skatteåterbäringen kan användas för den nya skuld som inte hänför sig till saneringen, dvs. momsen för maj och juni. Resten av återbäringen ska återbetalas till kunden, eftersom en skatteåterbäring som uppkommit efter att förfarandet har inletts inte kan användas för saneringsskulder.

Obs! Om det hade uppkommit skatteåterbäring för april, skulle den ha betraktats som en återbäring som uppkommit efter saneringsförfarandets inledande och inte kunnat användas för saneringsskulden

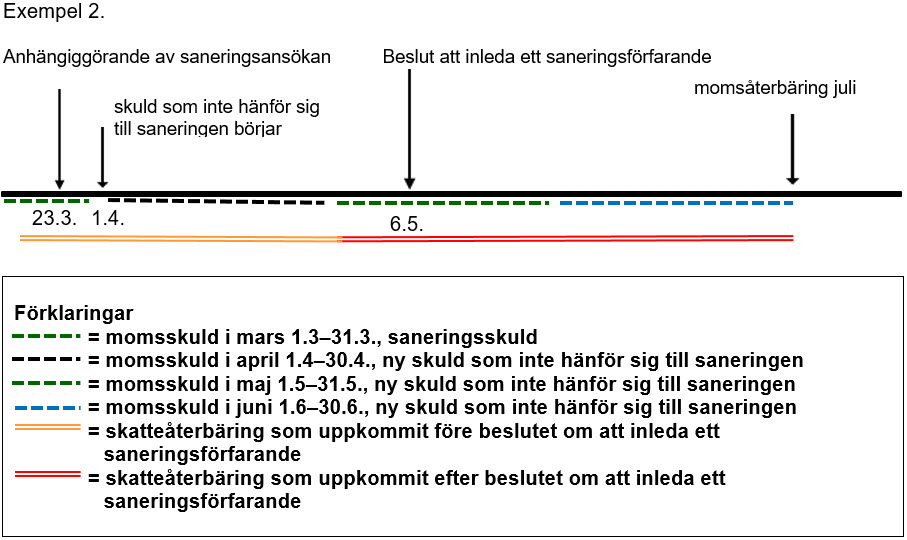

Företag Ab lämnar in en ansökan om företagssanering till tingsrätten 23.3.

Saneringsskulden omfattar moms fram till slutet av mars.

Saneringsförfarandet inleds 6.5.

För företaget uppkommer så kallad ny skuld: i fråga om moms ska 5 000 € betalas för april (deklarationsdatum 12.6), för maj 2 000 € och för juni 500 €. För dessa månader lämnar Företag Ab deklarationer, men betalar inte.

Företag Ab lämnar en deklaration om en negativ mervärdesskatt på 10 000 euro för juli.

Skatteåterbäringen kan användas för den nya skuld som inte hänför sig till saneringen, dvs. momsen för april, maj och juni. Resten av återbäringen ska återbetalas till kunden, eftersom en återbäring som uppkommit efter att förfarandet har inletts inte kan användas för saneringsskulder.

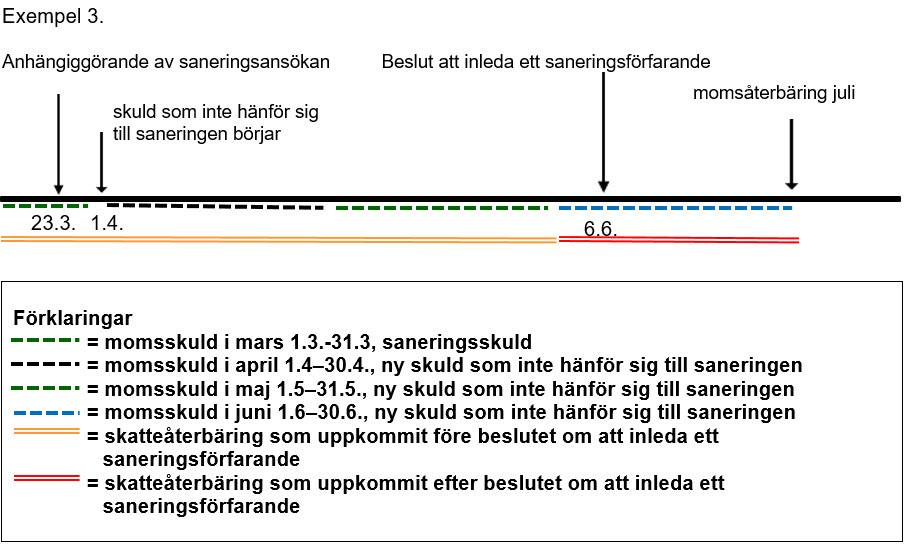

Företag Ab lämnar in en ansökan om ett företagssaneringsförfarande till tingsrätten 23.3. och ansöker om tillfälliga förbud (betalningsförbud, indrivningsförbud och utsökningsförbud). Tingsrätten beslutar i enlighet med ansökan att samtliga förbud gäller fr.o.m. 23.3.

Saneringsskulden omfattar moms fram till slutet av mars.

Saneringsförfarandet inleds 6.6.

För företaget uppkommer så kallad ny skuld: i fråga om moms ska 5 000 € betalas för april (deklarationsdatum 12.6), för maj 2 000 € och för juni 500 €. För dessa månader lämnar Företag Ab deklarationer, men betalar inte.

Företag Ab lämnar en deklaration om en negativ mervärdesskatt på 10 000 euro för juli.

Skatteåterbäringen kan användas för den nya skuld som inte hänför sig till saneringen, dvs. momsen för april, maj och juni. Resten av återbäringen ska återbetalas till kunden, eftersom en skatteåterbäring som uppkommit efter att förfarandet har inletts inte kan användas för saneringsskulder.

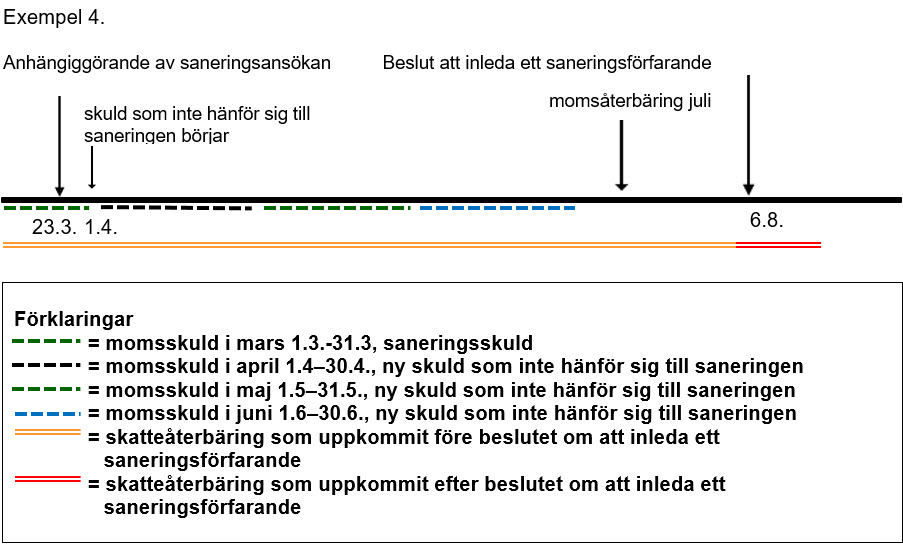

Företag Ab lämnar in en ansökan om ett företagssaneringsförfarande till tingsrätten 23.3. och ansöker om tillfälliga förbud (betalningsförbud, indrivningsförbud och utsökningsförbud). Tingsrätten beslutar i enlighet med ansökan att samtliga förbud gäller fr.o.m. 23.3.

Saneringsskulden omfattar moms fram till slutet av mars.

Saneringsförfarandet inleds 6.8.

För företaget uppkommer så kallad ny skuld: i fråga om moms ska 5 000 € betalas för april (deklarationsdatum 12.6), för maj 2 000 € och för juni 500 €. För dessa månader lämnar Företag Ab deklarationer, men betalar inte.

Företag Ab lämnar en deklaration om en negativ mervärdesskatt på 10 000 euro för juli.

En skatteåterbäring som uppkommit före beslutet om att inleda ett förfarande kan användas med början från den äldsta skatteskuldsposten mot både saneringsskulder och ny skuld som inte hänför sig till saneringen, dvs. även för momsen för mars, april, maj och juni, om återbäringen räcker även till de nya skulderna.