När du loggar in i MinSkatt får du i fortsättningen din skattepost endast elektroniskt. Läs mer om ändringen.

Av de egentliga företagsomstruktureringarna behandlar denna anvisning endast fusion. Överlåtelsebeskattning av företagsomstruktureringar behandlas i Skatteförvaltningens anvisning Överlåtelsebeskattning vid ändringar av företagsformen och företagsomstruktureringar.

Kapitel 3.5.1 i anvisningen har uppdaterats 29.11.2021 på grund av de nya 3 och 4 momenten i 123 § i inkomstskattelagen (ISkL). I ISkL 123 § 3 och 4 mom. föreskrivs om överföring av förluster i situationer där kommunindelningen ändras samt när samkommuner går samman och delas. Dessutom har kapitel 2.2 uppdaterats p.g.a. beslutet HFD 2021:35 och till kapitlet har fogats ett omnämnande om tillämpning av bestämmelsen om fusion i kommunernas och samkommunernas omstruktureringar. I samma sammanhang har kapitel 1 uppdaterats p.g.a. beslutet HFD 2021:36, kapitel 3 p.g.a. besluten HFD 2021:104 och HFD 2021:105 och kapitel 5 p.g.a. beslutet HFD 2021:65.

1 Allmänt om företagsomstruktureringar

Regleringen av fusion, fission, partiell fission, verksamhetsöverlåtelse, utbyte av aktier, flyttning av säte till en annan medlemsstat i Europeiska unionen (EU) i lagen om beskattning av inkomst av näringsverksamhet (NärSkL) och bestämmelserna om fusion och fission och bestämmelsen om kringgående av skatt vad gäller företagsomstrukturering i ISkL grundar sig på Rådets direktiv 2009/133/EG av den 19 oktober 2009 om ett gemensamt beskattningssystem för fusion, fission, partiell fission, överföring av tillgångar och utbyte av aktier eller andelar som berör bolag i olika medlemsstater samt om flyttning av ett europabolags (SE) eller en europeisk kooperativ förenings (SCE) säte från en medlemsstat till en annan (nedan direktivet om företagsomstruktureringar).

Målet med direktivet om företagsomstruktureringar är att undanröja skattemässiga hinder för omstrukturering av företagsverksamhet inom Europeiska unionen. Direktivet tillämpas i medlemsstaterna i Europeiska unionen och därtill i länder som hör till Europeiska ekonomiska samarbetsområdet (EES). Vid företagsomstrukturering inom Finland tillåts samma skatteförmåner som direktivet förutsätter vid gränsöverskridande omstrukturering.

Vad gäller tolkningen av EU-skatterätten har Europeiska gemenskapernas domstol (EGD), från 1.12.2009 Europeiska unionens domstol (EUD), en accentuerad ställning såväl i inhemska som i gränsöverskridande situationer.

Utgångsläget är att företagsomstruktureringar som har gjorts enligt direktivet om företagsomstruktureringar inte ger upphov till direkta inkomstskattepåföljder för de företag som deltar i omstruktureringen och deras ägare. Den grundläggande tanken är kontinuitetsprincipen och att beskattningen av överlåtelsevinst skjuts upp till följande överlåtelse efter omstruktureringen. Vid företagsomstrukturering bevaras anskaffningsutgifterna oförändrade i beskattningen.

Om fusion och fission föreskrivs förutom i NärSkL även i bolagsrätten, såsom i aktiebolagslagen (ABL). Bestämmelserna i NärSkL och ABL avviker delvis från varandra, på grund av vilket alla de fusioner och fissioner som uppfyller kraven i ABL inte uppfyller de förutsättningarna som föreskrivs för omstruktureringar i NärSkL. Om förutsättningarna i NärSkL inte uppfylls kan inte bestämmelserna om fusion och fission tillämpas i beskattningen. Däremot kan till exempel en fusion uppfylla förutsättningarna i NärSkL även om fusionen genomförs enligt företagsomstruktureringsbestämmelser som gäller i en tredje stat istället för bestämmelserna i ABL (se HFD 2021:36). Det finns inga särskilda bestämmelser om överlåtelse av affärsverksamhet och utbyte av aktier i bolagsrätten.

1.1 Tillämpningsområdet för bestämmelserna om företagsomstrukturering

Bestämmelserna i 52–52 f § i NärSkL tillämpas på fusion, fission, verksamhetsöverlåtelse och utbyte av aktier vad gäller finska aktiebolag. Lagens 52 a–52 e § tillämpas dessutom på fusioner, fissioner och verksamhetsöverlåtelse som gäller andra inhemska samfund enligt 3 § i ISkL än aktiebolag. Bestämmelserna om fusion tillämpas dessutom på fusioner av finska näringssammanslutningar.

Motsvarande bestämmelser om företagsomstrukturering, med undantag för verksamhetsöverlåtelse, finns också i inkomstskattelagen (28 § i ISkL). Enligt rättspraxis (HFD 2012:24) tillämpas de principer som framgår av bestämmelserna om verksamhetsöverlåtelse i 52 d § i NärSkL med anledning av direktivet om företagsomstruktureringar också på samfund som ska beskattas enligt ISkL. Detta gäller inte samfund som inte omfattas av tillämpningsområdet för direktivet om företagsomstruktureringar. Enligt 45 § 5 mom. i ISkL uppkommer inte skattepliktig vinst eller avdragbar förlust på grund av utbyte av aktier under det skatteår då aktierna har utbytts. Om vederlaget utgörs av pengar ska överlåtelsevinsten eller -förlusten beräknas i enlighet med bestämmelserna om skatt på överlåtelsevinst.

En bestämmelse om kringgående av skatt i anslutning till företagsomstruktureringar finns i 52 h § i NärSkL. Enligt denna tillämpas inte skattebestämmelserna om företagsomstrukturering, om det är uppenbart att det enda ändamålet eller ett av de huvudsakliga ändamålen med arrangemangen varit att kringgå eller undgå skatt.

1.2 Internationella företagsomstruktureringar

De principer som framgår av direktivet om företagsomstruktureringar tillämpas på omstrukturering av företagsstrukturer där parterna utgörs av samfund med säte i en EU-medlemsstat eller också i en EES-stat. På vissa villkor tillämpas 52 a–52 f § i NärSkL även på gränsöverskridande företagsomstruktureringar hos sammanslutningar med säte i EES-området och på europabolag (SE) och europeiska kooperativa föreningar (SCE) (så även CSN 38/2007).

Samma principer har också i rättspraxis (HFD 10.10.1997 liggare 2531) tillämpats på fusioner med bolag som finns utanför EES-området, om den fusion som sker utomlands juridiskt sett motsvarar en finsk fusion.

Med stöd av 52 e § i NärSkL tillämpas bestämmelserna om fusion, fission och verksamhetsöverlåtelse också då det övertagande samfundet är ett samfund som är hemmahörande i en annan EES-stat, om de tillgångar som överförs faktiskt knyts till ett fast driftställe som det övertagande samfundet bildar i Finland. Ett samfund har ett i NärSkL 52 e § avsedd fast driftställe i Finland om det enligt ISkL 13 a § och det aktuella skatteavtalet har ett fast driftställe här. Om tillgångarna inte faktiskt knyts till ett fast driftställe som bildas i Finland, räknas tillgångarnas utflyttningsvärde enligt NärSkL 51 e § 3 mom. minskat med den vid beskattningen oavdragna anskaffningsutgiften som skattepliktig inkomst. Om tillgångarna och reserverna senare upphör att vara faktiskt knutna till det fasta driftstället som bildas i Finland eller om den rörelse som bedrivs vid det fasta driftstället överförs till en annan stat, räknas det i NärSkL 51 e § 3 mom. avsedda utflytningsvärdet av tillgångarna minskat med den vid beskattningen oavdragna anskaffningsutgiften samt reserverna som skattepliktig inkomst. Utflyttningsbeskattning vid gränsöverskridande företagsomstruktureringar behandlas närmare i Skatteförvaltningens anvisning Utflyttningsbeskattning.

Bestämmelserna i 52 e § 4 mom. i NärSkL gäller en situation där ett fast driftställe i Finland för ett samfund med säte i en annan EES-stat blir ett fast driftställe för ett annat bolag till följd av fusion, fission eller överlåtelse av affärsverksamhet enligt direktivet om företagsomstruktureringar. Via företagsomstruktureringen blir det ett fast driftställe för det nya samfund som har sitt säte antingen i den andra EES-staten eller i en tredje EES-stat. I dessa fall upplöses inte reserver som hänför sig till det fasta driftstället, utan de inräknas i den skattepliktiga inkomsten på samma sätt som de hade inräknats i inkomsten om företagsomstruktureringen inte hade ägt rum. Kontinuitetsprincipen tillämpas på beskattningen av det fasta driftstället.

2 Tillämpningsområde för fusionsbestämmelserna

2.1 Allmänt

I enlighet med dess ordalydelse gäller 52 a och b § i NärSkL för aktiebolag. Enligt NärSkL 52 § tillämpas bestämmelserna även på fusioner som gäller andra inhemska samfund som avses i 3 § i inkomstskattelagen. Andelslag, kommuner, samkommuner, stiftelser, försäkringsföreningar och placeringsfonder är exempel på sådana samfund. Om ett samfund dock inte på grund av exempelvis de bolagsrättsliga bestämmelserna gällande samfundet kan genomföra fusion eller en motsvarande omstrukturering, kan man inte heller tillämpa bestämmelserna om fusion i beskattningen. Till exempel föreningar som avses i föreningslagen (503/1989) kan inte fusioneras enligt ovan nämnda lag. Bestämmelserna om fusion i NärSkL gäller i tillämpliga delar också för fusion av inhemska näringssammanslutningar. Bestämmelserna i 52 a och 52 b § i NärSkL tillämpas på ett arrangemang där

- ett eller flera aktiebolag (överlåtande bolag) genom upplösning utan likvidationsförfarande överför alla sina tillgångar och skulder till ett annat aktiebolag (övertagande bolag) och där aktieägarna i det överlåtande bolaget som vederlag får nya aktier, som emitteras av det övertagande bolaget eller egna aktier som det besitter, i förhållande till de aktier som de ägde. Som vederlag får också lämnas pengar, dock högst 10 procent av det sammanlagda nominella värdet av de aktier som lämnas som vederlag eller, om nominellt värde saknas, av den del av det inbetalade aktiekapitalet som motsvarar aktierna, eller

- ett överlåtande bolag genom upplösning utan likvidationsförfarande överför alla sina tillgångar och skulder till ett övertagande bolag som innehar alla aktier som representerar det överlåtande bolagets aktiekapital, eller till ett aktiebolag som helt ägs av ett sådant bolag.

Enligt ISkL 28 § tillämpas bestämmelserna i NärSkL 52 a, NärSkL 52 b § och i NärSkL 52 h § på fusion av skattepliktiga samfund och sammanslutningar enligt ISkL.

Inkomstskattelagen för gårdsbruk (GårdsSkL) innehåller inga bestämmelser om företagsomstruktureringar, men i rättspraxisen har man ansett att de allmänna bestämmelserna om skattskyldighet i inkomstskattelagen även kan tillämpas på dem som beskattas enligt GårdsSkL (CSN 42/2009, som gällde fission). Principerna gällande fusion i NärSkL kan även tillämpas på samfund som beskattas i enlighet med GårdSkL.

2.2 Fusionsvederlag

Tillämpningsområdet för bestämmelserna i NärSkL är snävare än de bolagsrättsliga bestämmelserna om fusion. Det finns skillnader t.ex. i bestämmelserna om fusionsvederlag. Aktiebolagslagen tillåter användning av olika former av fusionsvederlag. Enligt ABL kan också annan egendom eller förbindelser ges som fusionsvederlag.

När bestämmelserna i NärSkL tillämpas ska fusionsvederlaget däremot i huvudsak bestå av nya aktier i det övertagande bolaget eller egna aktier som det besitter (52 a § 1 punkten i NärSkL). Kontantvederlagets andel får uppgå till endast 10 procent av det sammanlagda nominella värdet av aktierna som ges som vederlag eller, i det fall att det inte finns något nominellt värde, till värdet av aktiekapitalet som betalats och som svarar mot andelen aktier. Det är inte möjligt att använda andra vederlag än pengar eller aktier i det övertagande bolaget. Vad gäller en enskild delägare kan gränsen på 10 procent överskridas eller så kan hela fusionsvederlaget betalas kontant. Om det tillåtna maximibeloppet på kontantvederlaget överskrids, kan inte fusionen behandlas enligt den kontinuitetsprincip som framgår av 52 b § i NärSkL.

Enligt 16 kap. 13 § i ABL har en bolagsaktieägare som motsätter sig fusionen rätt att kräva inlösen av sina aktier. Enligt ett beslut av högsta förvaltningsdomstolen (HFD 1999:75) ses inte ett sådant inlösenpris på aktier som ett kontantvederlag enligt 52 a § i NärSkL och det beaktas inte då beloppet på 10 procent räknas. Förutom inlösningsersättningen kan 10 procent av det sammanräknade nominella värdet eller motvärdet på de aktier som ges som vederlag betalas som kontantvederlag till övriga delägare i bolaget.

Enligt 52 a § 2 punkten i NärSkL är fusion möjlig i beskattningen utan att fusionsvederlag ges då det handlar om fusion av dotter- eller systerbolag. I rättspraxis har det inte heller förutsatts att ett fusionsvederlag lämnas då moderbolaget äger aktier i det överlåtande bolaget delvis direkt och delvis via det övertagande bolag som det äger (HFD 13.11.2007 liggare 2903).

Eftersom fusion av bolag som samma fysiska person äger är av samma ekonomiska karaktär som en systerbolagsfusion enligt 52 a § 2 punkten i NärSkL, kan fusion av bolag som ägs av en fysisk person enligt rättspraxis (HFD 2010:79) ses som en fusion enligt 52 a § 1 punkten i NärSkL, trots att fusionsvederlag inte ges.

Beslutet HFD 2011:2 handlade om en blandfusion där det övertagande bolaget ägde 50 procent av aktierna i det överlåtande bolaget. De återstående aktierna ägdes av fyra fysiska personer. Trots att fusionsvederlag inte betalades till det övertagande moderbolaget, sågs fusionen som en fusion enligt 52 a § i NärSkL.

Enligt högsta förvaltningsdomstolens årsboksbeslut HFD 2021:35 hade A Corporation för avsikt att fusioneras med C Inc. X och Y ägde före fusionen direkt hela det fusionerande bolagets aktiestock och indirekt via B Ab hela det mottagande C Inc:s aktiestock. Inget fusionsvederlag skulle lämnas vid fusionen. Efter fusionen ägde X och Y fortfarande indirekt hela det mottagande C Inc:s aktiestock. Fusionen påverkade inte de inbördes ägarförhållandena mellan X och Y. Under dessa omständigheter behövde X och Y inte få något fusionsvederlag av det övertagande bolaget C Inc, som var B Ab:s dotterbolag. Fusionen var att jämföra med en fusion enligt NärSkL 52 a § på vilken kontinuitetsprincipen enligt NärSkL 52 b § kan tillämpas.

Enligt bestämmelserna i lagen om andelslag sker också fusion av andelslag mot ett vederlag. När andra samfund fusioneras är det inte alltid möjligt att ge ett fusionsvederlag. I rättspraxis har det varit möjligt att godkänna en sådan fusion då fusionen skett inom ramen för de civilrättsliga bestämmelser som gäller för samfundsformen i fråga. Följaktligen har bestämmelser om fusion tillämpats på fusion av stiftelser, trots att fusionsvederlag inte har getts (CSN 65/2006). Motsvarande princip kan tillämpas även till exempel vid sammanslagningar av kommuner eller samkommuner, om omstruktureringen genomförs enligt bestämmelserna i kommunallagen eller kommunstrukturlagen (se RP 63/2021 rd, s. 8).

2.3. Gränsöverskridande fusion

Bestämmelserna i aktiebolagslagen och lagen om andelslag ger möjlighet för finska aktiebolag och andelslag att delta i gränsöverskridande fusioner och fissioner, där parterna utgörs av bolag från en annan stat som hör till Europeiska ekonomiska samarbetsområdet. Gränsöverskridande fusion kan också genomföras genom en fusion med ett europabolag.

På gränsöverskridande fusioner tillämpas samma principer som på fusioner inom Finland. Motsvarande principer tillämpas också då ett utländskt bolag fusioneras med ett finskt bolag (HFD 2013:155). En fusion kan uppfylla förutsättningarna i NärSkL även om fusionen genomförs enligt företagsomstruktureringsbestämmelser som gäller i en tredje stat istället för bestämmelserna i ABL (se HFD 2021:36).

Bestämmelserna om fusion har tillämpats utifrån föreskrifterna om etableringsfrihet i EES-avtalet också då det övertagande samfundet har sitt säte i en annan EES-stat, om de tillgångar som överförs fortsätter vara faktiskt knutna till det fasta driftstället i Finland för det övertagande bolaget (CSN 38/2007). Det övertagande bolaget kan också vara ett europabolag (HFD 2005:71, CSN 70/2006).

Bestämmelserna om fusion i NärSkL är också tillämpliga på gränsöverskridande fusioner av placeringsfonder (CSN 15/2013, HFD 2014:138).

3 Beskattningsprinciper för fusioner

3.1 Kontinuitetsprincipen

Enligt 52 b § i NärSkL tillämpas kontinuitetsprincipen i beskattningen av fusioner. Enligt denna görs avdrag för anskaffningsutgifter och andra avdragbara utgifter som inte har dragits av i beskattningen av det överlåtande bolaget i beskattningen av det övertagande bolaget på samma sätt som de skulle ha gjorts i beskattningen av det överlåtande bolaget. Intäktsföringar av rättelseposter enligt 5 a § i NärSkL, vilka gäller reserver eller tillgångar som överförs, sker på samma sätt som de hade gjort hos det överlåtande bolaget.

I en gränsöverskridande fusion ger kontinuitetsprincipen dock inte upphov till att de rater från det överlåtande bolaget som enligt skattelagstiftningen i det överlåtande bolagets hemviststat inte hade räknats som det överlåtande bolagets inkomst men som enligt den finska skattelagstiftningen borde ha intäktsförts före fusion skulle betraktas som det övertagande bolagets inkomst under fusionsåret (se HFD 2019:111).

Det överlåtande och övertagande bolaget beskattas som separata skattskyldiga fram till dess att fusionen trätt i kraft, dvs. att genomförandet av fusionen har registrerats i Finland (16 kap. 16 § i ABL, 20 kap. 17 § i lagen om andelslag, 19 kap. 16 § i lagen om bostadsaktielag). Trots att också klocktiden för registreringen antecknas i handelsregistrets registreringssystem, börjar rättsverkan av registeranteckningen från den registreringsdag då det överlåtande bolaget gör sitt sista bokslut.

En fusion kan inverka på möjligheten att få eller ge koncernbidrag enligt de förutsättningar om koncernförhållandet och dess längd samt räkenskapsperiodens utgångstidpunkt som finns i lagen om koncernbidrag vid beskattningen (se närmare Skatteförvaltningens anvisning Koncernbidrag).

3.2 Bokföringsmässig fusionsvinst eller -förlust

I beskattningen uppkommer inte avdragbar fusionsförlust eller skattepliktig fusionsvinst (52 b § 1 mom. i NärSkL). Detta påverkar inte behandlingen av den bokföringsmässiga fusionsdifferensen då nettoförmögenheten räknas.

3.3 Nettoförmögenhet

I enlighet med 13 § i lagen om värdering av tillgångar vid beskattningen beaktas fusion eller fission av bolag och andra motsvarande förändringar separat då det matematiska värdet räknas. Om fusionen trätt i kraft före utgången av den räkenskapsperiod för vilken dividend delas ut och dividenden kan tas ut under det kalenderår under vilken räkenskapsperioden har löpt ut, erhålls det övertagande bolagets och ett vid kombinationsfusion bildat nytt bolags nettoförmögenhet så att det övertagande bolagets och de överlåtande bolagens nettoförmögenhet räknas ihop. Till det övertagande bolagets tillgångar räknas dock inte de aktier som bolaget äger i det överlåtande bolaget. Om fusionsvederlaget utgörs av annat än det övertagande bolagets aktier, beaktas detta likaså som en faktor som minskar det övertagande bolagets tillgångar. En akties matematiska värde fås genom att den nettoförmögenhet som har erhållits på detta sätt divideras med antalet aktier på marknaden i det övertagande bolaget eller det nya bolaget.

När den bokföringsmässiga fusionsdifferensen har ett förmögenhetsvärde, inräknas den i nettoförmögenheten för det övertagande bolaget (HFD 27.5.1994-B-545 och HFD 27.5.1994-B-546).

3.4 Avskrivning av anläggningstillgångar som överförs

Enligt 52 b § i NärSkL är det möjligt att från anskaffningsutgiften för de anläggningstillgångar som överförs under fusionsåret dra av högsta beloppet på de tillåtna maximiavskrivningarna i beskattningen av det överlåtande och övertagande bolaget. Enligt ordalydelsen i paragrafen har det högsta beloppet på avskrivningar av anläggningstillgångar som överförs i beskattningen av det övertagande bolaget begränsats till det belopp som motsvarar maximiavskrivningen under skatteåret minskat med det under skatteåret godtagbara beloppet på avskrivningar i beskattningen av det överlåtande bolaget.

Exempel på maximiavskrivning av lösa anläggningstillgångar för det övertagande bolaget

Fusionen registreras 31.3. Det överlåtande bolagets och det övertagande bolagets räkenskapsperioder upphör under samma år.

Exempel 1: Det överlåtande bolaget gör fulla avskrivningar

Överlåtande bolag Övertagande bolag

Utgiftsrest 1.1 1 600 € Utgiftsrest 1.1 10 000 €

Tillägg Tillägg (transitorisk) 1 200 €

Avskrivning 400 € Avskrivning 2500 €

Utgiftsrest 31.3 1 200 € Utgiftsrest 31.12 8 700 €

Exempel 2: Det överlåtande bolaget periodiserar avskrivningarna på tre månader i bokföringen

Överlåtande bolag Övertagande bolag

Utgiftsrest 1.1 1 600 € Utgiftsrest 1.1 10 000 €

Tillägg Tillägg (transitorisk) 1 500 €

Avskrivning 100 € Avskrivning 2 800 €

Utgiftsrest 31.3 1 500 € Utgiftsrest 31.12 8 700 €

Exempel 3: Det överlåtande bolaget gör inga avskrivningar

Överlåtande bolag Övertagande bolag

Utgiftsrest 1.1 1 600 € Utgiftsrest 1.1 10 000 €

Tillägg Tillägg (transitorisk) 1 600 €

Avskrivning Avskrivning 2 900 €

Utgiftsrest 31.3 1 600 € Utgiftsrest 31.12 8 700 €

Om det övertagande bolaget efter fusionen har överlåtit egendom, kan den maximiavskrivning som ska räknas utifrån situationen vid utgången av skatteåret vara mindre än den avskrivning som godkänns i beskattningen av det överlåtande bolaget. I sådana fall returneras dock inte en del av en avskrivning som det överlåtande bolaget har gjort till inkomsten för något av bolagen.

3.5 Överföring av förluster

3.5.1 Inverkan av en fusion på avdrag av förluster

Det överlåtande bolaget kan vid fusionstidpunkten ha icke avdragbara förluster av förvärvskällor och överlåtelseförluster. Överföring av både förluster och överlåtelseförluster till det övertagande bolaget förutsätter att fusionen har genomförts enligt bestämmelserna om företagsomstrukturering i NärSkL (HFD 2012:23). I 123 § 2 mom. i ISkL begränsas överföring av förluster av förvärvskällor till det övertagande bolaget. Enligt 123 § 2 mom. i ISkL har det övertagande samfundet vid fusion mellan samfund eller fission av samfund rätt att enligt 119 och 120 § från sin beskattningsbara inkomst dra av det överlåtande samfundets förlust, om det övertagande samfundet eller dess delägare eller medlemmar, eller samfundet och dess delägare eller medlemmar tillsammans från ingången av förluståret ägt över hälften av aktierna eller andelarna i det överlåtande samfundet. Det övertagande andelslaget eller den övertagande sparbanken har dock alltid rätt att dra av de förluster för det överlåtande andelslaget eller den överlåtande sparbanken vilka uppkommit under det skatteår då fusionen har ägt rum eller under de två föregående åren.

I 123 § 3 mom. i ISkL föreskrivs att begränsningen enligt 123 § 2 mom. i ISkL inte gäller ändringar av kommunindelningen som avses i 3 § i kommunstrukturlagen eller sammanslagningar av samkommuner som avses i 62 a § i kommunallagen. Enligt 123 § 3 mom. i ISkL när kommuner har sammanslagits på det sätt som avses i 3 § 2 mom. i kommunstrukturlagen (1698/2009) har den mottagande kommunen trots 123 § 2 mom. i ISkL rätt att dra av den överförande kommunens förlust. När samkommuner har sammanslagits på det sätt som avses i 62 a § i kommunallagen (410/2015) har den mottagande samkommunen trots 123 § 2 mom. i ISkL rätt att dra av förlusten för den samkommun som går samman med samkommunen. Enligt ISkL 123 § 4 mom. gäller begränsningen inte heller situationer där åländska kommuner har sammanslagits (se 3 § 2 mom. i kommunstrukturlagen för Åland (Ålands författningssamling 2019:29)).

Om det övertagande samfundet således inte är ett andelslag eller en sparbank och det inte är fråga om en ändring av kommunindelningen eller sammanslagning av samkommuner enligt 123 § 3 eller 4 mom. i ISkL ska förluster av förvärvskällor överföras till det övertagande bolaget endast om fusionen har genomförts enligt NärSkL 52 a och b § och villkoren i ISkL 123 § 2 mom. uppfylls. Överlåtelseförluster överförs till det övertagande bolaget direkt på basis av en universalsuccession om fusionen har genomförts enligt NärSkL 52 a och b §.

På basis av besluten HFD 2019:51 och HFD 2021:104 ska man vid granskning av huruvida ägarförutsättningarna enligt ISkL 123 § 2 mom. uppfylls även beakta det övertagande bolagets och dess delägares indirekta ägande i det överlåtande bolaget.

I situationen som beskrivs i högsta förvaltningsdomstolens årsbokbeslut HFD 2019:51 hade A Ab:s moderbolag B Ab under det förlustbringande året sålt aktierna i A Ab till C Holding Ab som var helt i B Ab:s ägo. A Ab hade beviljats dispens för att avdra förlusten oberoende av ägarbytet. Efter A Ab:s förlustbringande år grundande B Ab ett nytt bolag D Holding Ab och i och med att C Holding Ab fusionerades med D Holding Ab blev D Holding Ab enda aktieägare i A Ab. Senare fusionerades A Ab med D Holding Ab. HFD ansåg att det övertagande bolaget hade rätt att dra av den förlust som hade fastställts för A Ab. I den situation som avses i beslutet ansågs förlusterna överfördes trots att det övertagande bolaget hade grundats först efter det förlustbringande året i samma koncern och det överlåtande förlustbringande bolagets aktier hade överförts till det övertagande bolaget vid den koncerninterna fusionen efter det förlustbringande året. HFD konstaterade i motiveringarna till beslutet att avsikten med bestämmelsen i 123 § 2 mom. i ISkL är att förhindra att det övertagande samfundet ska kunna utnyttja en sådan förlust i det överlåtande samfundet som har uppstått under en tid då det överlåtande samfundet inte har hört till det övertagande samfundets intressesfär. HFD beaktade i beslutet förutom bestämmelsens avsikt också målen med direktivet om företagsomstruktureringar.

I beslutet HFD 2021:104 ägde en delägare i det övertagande bolaget aktier i det överlåtande bolaget direkt och indirekt via ett kommanditbolag. HFD ansåg att även delägarens indirekta ägande kan tas i beaktande vid granskning av huruvida förutsättningarna i 123 § 2 mom. uppfylls. När man granskar huruvida ägarförutsättningarna uppfylls har man dock inte kunnat beakta ägandet i det överlåtande bolaget för aktieägarna i det övertagande bolagets delägare.

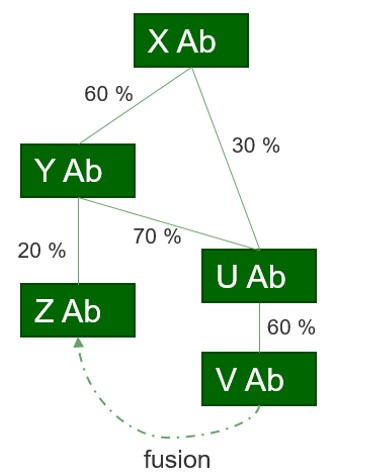

Exempel 4: X Ab äger 60 procent av aktierna i Y Ab och 30 procent av aktierna i U Ab. Y Ab äger 20 procent av aktierna i Z Ab och 70 procent av aktierna i U Ab. U Ab äger 60 procent av aktierna V Ab. V Ab, som har förluster av förvärvskällorna som fastställts i beskattningen och som uppkommit efter bildandet av ägandestrukturen som beskrivs ovan, fusioneras med Z Ab.

Överföringen av förluster förutsätter att Z Ab eller Y Ab eller Z Ab och Y Ab tillsammans har från början av det förlustbringande året ägt direkt eller indirekt över hälften av aktierna i det fusionerade bolaget V Ab.

Z Ab eller Y Ab har inget direkt ägande i V Ab. Y Ab som är delägare i Z Ab äger indirekt aktier i V Ab, men den indirekta ägarandelen uppgår endast till 42 procent (70 % x 60 %). Det indirekta ägande som X Ab i egenskap av aktieägare i det övertagande bolaget Z Ab:s delägare Y Ab har i det överlåtande bolaget, kan inte beaktas. Således överförs inte V Ab:s förluster till Z Ab vid fusionen.

I 123 § 2 mom. i ISkL finns inga uttryckliga bestämmelser om tidpunkten då en delägare i ett bolag som fusioneras borde ha ägt aktier i det övertagande bolaget så att förlusterna för det bolag som fusioneras ska överföras till det övertagande bolaget enligt delägarnas och det sist nämnda bolagets sammanlagda innehav. I rättspraxis har det ansetts att en person som har blivit delägare i det övertagande samfundet samtidigt som det förlustbringande samfundet fusionerats med det övertagande samfundet inte kan anses vara en delägare i det övertagande samfundet som avses i 123 § 2 mom. i inkomstskattelagen (HFD 1980 II 513). I högsta förvaltningsdomstolens årsbokbeslut HFD 2021:105 har det ansetts att med delägare i det övertagande samfundet avses en sådan delägare som förvärvat aktie eller aktier i direkt eller indirekt ägo i det övertagande samfundet innan början av det överlåtande samfundets förlustbringande skatteår.. Vid tillämpning av bestämmelsen kan man dock inte beakta ägandet av en sådan aktör som inte är en direkt delägare i det övertagande bolaget vid tidpunkten för fusionen (se även HFD 2021:104).Innehav av en aktie i det övertagande bolaget har ansetts uppfylla förutsättningen i 123 § 2 mom. i ISkL.

Exempel 5: Av C Ab:s 20 aktier har B Ab ägt 10 aktier, X 9 aktier och Y 1 aktie sedan början av förluståret 2012. Av B Ab:s 10 aktier har A Ab ägt 9 aktier och X 1 aktie från samma tidpunkt. C Ab fusioneras med B Ab 31.12.2014. B Ab har rätt att i sin beskattning dra av den förlust som har fastställts för skatteåret 2012 för C Ab, som fusioneras med B Ab.

I beslutet HFD 2019:131 var det fråga om en situation där det övertagande bolaget i fusionen hade fått aktierna i det överlåtande bolaget genom en tidigare genomförda fission, där det övertagande bolaget hade bildats, och det överlåtande bolagets förluster hade uppstått före fission. Med anledning av att fissionen har karaktär av universalsuccession ansågs det övertagande bolaget som hade bildats vid fissionen ha ägt det överlåtande bolagets aktier från och med början av förluståret och de förluster för vilka det överlåtande bolaget hade dispens övergick vid fusion till det övertagande bolaget.

Bolag som ägs av två eller flera olika kommuner kan genom en kommunsammanslagning hamna i en och samma kommuns ägo. Om dessa bolag fusioneras efter en kommunsammanslagning, har det övertagande bolaget, utan hinder av 123 § 2 mom. i ISkL, rätt att dra av förlusten för bolaget som fusioneras oavsett om bolagen genom en kommunsammanslagning kommer att ägas av en och samma kommun först efter att förluståret har börjat (CSN 37/2016). Motsvarande princip kan tillämpas vid alla ändringar av kommunindelningen enligt 3 § i kommunstrukturlagen samt 3 § i kommunstrukturlagen för Åland samt när samkommuner slås samman på det sätt som avses i 62 a § (RP 62/2021 rd, s.9). I bolag som ägs av en kommun eller samkommun som slås samman anses det heller inte se något sådant ägarbyte som avses i ISkL 122 § 1 mom. om ägandet har överförts till den nya kommunen eller samkommunen (se CSN 37/2016 och RP 63/2021 rd, s. 9).

Det överlåtande bolagets förluster av förvärvskällor och överlåtelseförluster vilka övergått till det övertagande bolaget dras av i det övertagande bolagets beskattning i princip på samma villkor som i det överlåtande bolagets beskattning. Således förblir tidsfristerna för att dra av förluster och användningsordningen för förluster oförändrade. I praktiken kan den förlust som har uppkommit under fusionsåret dras av från inkomsten för det övertagande bolaget redan under det skatteår då fusionen ägde rum. I ärendet ska ändå beaktas till exempel avdragsordningen för förluster.

Om bolagets verksamhet beskattas direkt på basis av samfundsform enligt NärSkL har bolaget inte en personlig förvärvskälla (NärSkL 1 § 2 mom.). I ett sådant bolags beskattning ska dess egna förluster av den personliga förvärvskällan och överlåtelseförluster enligt ISkL 50 § samt de förluster av den personliga förvärvskällan och överlåtelseförluster enligt ISkL 50 § vilka överförts till det vid fusion dras av i näringsverksamhetens förvärvskälla om förlusterna har uppkommit under skatteåret 2019 eller tidigare. Om förluster har uppkommit under skatteåret 2020 eller senare kan det övertagande bolaget som omfattas av slopandet av indelningen i förvärvskällor inte dra av förluster av den personliga förvärvskällan eller ISkL-överlåtelseförluster i sin beskattning även om de skulle ha överförts till bolaget vid fusion. Avdrag av förluster och överlåtelseförluster av den personliga förvärvskällan i beskattningen av samfund som omfattas av slopandet av indelningen i förvärvskällor behandlas i kapitel 4 i Skatteförvaltningens anvisning Slopandet av indelningen i förvärvskällor för vissa samfund.

Exempel 6: Ett ömsesidigt fastighetsaktiebolag A som är helt ägt av B Ab hade icke avdragbara ISkL-förluster på 500 euro för skatteåret 2019, 300 euro för skatteåret 2020 och 600 euro för skatteåret 2021.

Det ömsesidiga fastighetsaktiebolaget A fusioneras med B Ab under B Ab:s skatteår 2021. B Ab omfattas enligt NärSkL 1 § 2 mom. av slopandet av indelningen i förvärvskällor. Från B Ab:s näringsresultat för 2021 dras av det överlåtande bolagets förlust av ISkL-förvärvskälla som fastställts för skatteåret 2019 om villkoret om ägande i ISkL 123 § 2 mom. uppfylls. Det överlåtande bolagets förluster av ISkL-förvärvskälla som fastställts för skatteåren 2020 och 2021 kan inte dras av eftersom de har uppkommit under skatteåret 2020 eller senare.

En ytterligare förutsättning för avdrag av förluster för ett fusionerande samfund är att förlusterna hade varit tillgängliga för det fusionerande samfundet själv. Följaktligen, om ett ägarbyte ägt rum i ett fusionerande samfund innan fusionen, är inte förlusterna avdragbara i det övertagande bolagets beskattning utan dispens, trots att förutsättningarna enligt ISkL 123 § 2 mom. är uppfyllda.

Det finns inte särskilda bestämmelser om avdrag av egna förluster för ett övertagande bolag vid en fusion. Därför ska de allmänna bestämmelserna om ägarbyte vid samfund tillämpas. Om över hälften av innehavet i det övertagande bolaget ändras på grund av de aktier som har getts som fusionsvederlag, förlorar bolaget rätten till avdrag av bekräftade förluster, om det inte beviljas ett undantagstillstånd enligt 122 § 3 mom. i ISkL. Händelserna vid ett ägarbyte och förfarandet för dispens behandlas närmare i Skatteförvaltningens anvisning Fastställd förlust och ägarbyte.

3.5.2 Nedströmsfusion

Vid en nedströmsfusion fusioneras ett bolag i ett bolag som det äger helt eller delvis. Aktieägarna i det överlåtande bolaget får som fusionsvederlag nya aktier som emitteras eller egna aktier som innehas av det övertagande bolaget, i förhållande till de aktier som de ägde. Som i andra fusionstyper kan vederlaget också delvis vara pengar.

Förutsättningarna i 123 § 2 mom. i ISkL uppfylls i allmänhet inte vid en nedströmsfusion. Exempelvis om det överlåtande bolaget har ägt över hälften av aktierna i det övertagande bolaget, överförs det överlåtande bolagets förluster av förvärvskällor inte till det övertagande bolaget. Däremot överförs överlåtelseförluster till det övertagande bolaget direkt på basis av en universalsuccession.

Vid en nedströmsfusion byts ägaren till de aktier i det övertagande bolaget som ägs av det överlåtande bolaget. Därmed kan ett ägarbyte som avses i 122 § 1 mom. i ISkL ske i det övertagande bolaget på grund av nedströmsfusionen (se t.ex. HFD 2004:59). Då har det övertagande bolaget efter fusionen inte längre rätt att avdra egna förluster av förvärvskällan och inte heller förluster av förvärvskällor som eventuellt överförts vid fusionen. Det övertagande bolaget kan emellertid söka dispens som avses i 122 § 3 mom. i ISkL för att dra av förluster. Ägarbyte påverkar inte avdragande av överlåtelseförluster.

3.5.3 Överföring av förlust vid en gränsöverskridande fusion

Inkomstskattelagen har inga bestämmelser om huruvida förluster som fastställts i utlandet för ett utländskt samfund ska överföras till ett övertagande finländskt samfund i samband med en fusion. Principen om etableringsfrihet i artikel 49 och 54 i fördraget om Europeiska unionens funktionssätt (FEUF) anses inte förutsätta att förlusterna hos ett dotterbolag med säte i en EES-stat ska kunna avdras i Finland, förutom om dotterbolagets förluster ska betraktas som slutgiltiga på det sätt som avses i EUD:s rättspraxis. Huruvida förlusterna är slutgiltiga bedöms från fall till fall och vid bedömningen beaktas de omständigheter som framgår av EUD:s rättspraxis om gränsöverskridande förlustutjämning (se bland annat EUT C-446/03, EUT C-123/11, EUT C-322/11, EUT C-172/13, EUT C-388/14 och EUT C-607/17) samt högsta förvaltningsdomstolens rättspraxis (HFD 2013:155, HFD 2020:36 och HFD 2020:51).

I besluten HFD 2013:155 och HFD 2020:51 handlar det om huruvida det övertagande finska bolaget efter fusionen kan dra av förluster för det utländska överlåtande bolaget med säte i en annan EU-medlemsstat på samma villkor som vid en motsvarande fusion av finska dotterbolag.

Högsta förvaltningsdomstolens beslut HFD 2013:155 grundar sig på EUD:s förhandsavgörande C-123/11 A Ab. I beslutet ansåg högsta förvaltningsdomstolen att A Ab fick dra av de förluster som hade fastställts för ett svenskt dotterbolag som fusionerades med A Ab, om A Ab visade att dotterbolaget hade uttömt möjligheterna att få dessa förluster beaktade och det inte fanns någon möjlighet att antingen dotterbolaget självt eller en tredje part skulle kunna få förlusterna beaktade i Sverige. En förutsättning för att förlusten skulle få dras av var att förlusterna skulle få dras av vid en motsvarande fusion mellan finska bolag. Förlusterna skulle räknas ut i enlighet med näringsskattelagen. I sitt beslut konstaterade högsta förvaltningsdomstolen att den inte hade avgjort frågan om huruvida de allmänna förutsättningarna i den finska skattelagstiftningen för att dra av det överlåtande bolagets förluster från det övertagande bolagets inkomst, vilka ska bedömas med hänsyn till bolagets verksamhet, tidigare ägarbyten och andra omständigheter, hade uppfyllts. I beslutet avgörs således inte till alla delar frågan om huruvida ett finländskt moderbolag får dra av de ifrågavarande förlusterna i sitt svenska dotterbolag.

Förutom besluten om fusioner har högsta förvaltningsdomstolen tagit ställning till tolkning av EU-rätten i beslutet HFD 2020:36 som gäller koncernbidrag. I den aktuella situationen var avsikten att dra av det utländska dotterbolagets förluster mot koncernbidrag från det finländska moderbolaget. Högsta förvaltningsdomstolen ansåg att villkoret om att det bidragsmottagande bolaget ska vara inhemskt inte utgjorde en begränsning av etableringsfriheten eftersom det bidragsmottagande bolagets förluster i en motsvarande inhemsk situation inte längre hade varit avdragsgilla enligt 119 § 1 mom. i ISkL.

Om utländska förluster betraktas som avdragsgilla i ett inhemskt övertagande samfunds beskattning, ska förlusterna för avdraget beräknas enligt NärSkL. Eftersom det övertagande bolaget endast kan yrka på att de förluster som har uppkommit i hemstaten för det överlåtande bolaget ska överföras vid en fusion, gäller beräkningen enligt NärSkL av förluster för det överlåtande bolaget enligt Skatteförvaltningens uppfattning endast för de skatteår då förlust har fastställts i beskattningen eller då beskattningen har verkställts i det överlåtande bolagets hemstat. Enligt Skatteförvaltningens uppfattning kan förluster för det övertagande bolaget, vilka har konstaterats vara slutliga, dras av som högst upp till beloppet på de fastställda förlusterna i hemstaten för det övertagande bolaget. Fusion förlänger heller aldrig det övertagande bolagets tidsfrist för att dra av förluster för det överlåtande bolaget, utan förlusterna ska dras av inom tio år från det att de har uppkommit för det överlåtande bolaget.

I ISkL 123 a § bestäms bland annat om inverkan av fusion på avdrag av förluster för ett fast driftställe i Finland för ett utländskt samfund. Om det fasta driftstället i Finland för ett samfund med hemort i en annan EES-stat i samband med fusion blir fast driftställe för ett annat samfund med hemort i denna andra eller i en tredje EES-stat, har detta samfund vid beskattningen av det fasta driftstället utifrån ISkL 123 a § 2 mom. rätt att från sin inkomst avdra den förlust som fastställts i beskattningen för det fasta driftstället på det sätt som föreskrivs i ISkL 119 och 122 §.

I den situation som var för handen i Centralskattenämndens förhandsavgörande CSN 8/2020 hade det överlåtande brittiska bolaget en filial i Finland. Även det övertagande bolaget med säte i Luxemburg hade före fusionen registrerat en filial i Finland. Centralskattenämnden ansåg att de förluster i näringsverksamheten som fastställts för det överlåtande bolagets filial i Finland överfördes enligt ISkL 123 a § 2 mom. för att dras av i beskattningen av det fasta driftstället för det övertagande bolaget i Finland. Bestämmelsen i ISkL 123 a § innehåller inga krav på ägandet för att förluster ska kunna överföras. Om ett ägarbyte enligt ISkL 122 § 1 mom. emellertid sker i ett övertagande bolag som en följd av fusionsvederlaget eller på annat sätt, är dispens som avses ISkL 122 § 3 mom. en förutsättning för att avdra förlusterna i beskattningen av det övertagande bolaget.

3.6 Beskattning av delägare i ett överlåtande bolag

Vid en vanlig fusion, blandfusion och kombinationsfusion får delägarna i det överlåtande aktiebolaget aktier i det övertagande aktiebolaget. I beskattningen av aktieägare av ett bolag som fusioneras anses det att de nya aktierna har erhållits från de gamla aktierna. Det handlar om utbyte av aktier till aktier i det övertagande bolaget. Enligt 52 b § 4 mom. i NärSkL ses detta inte som överlåtelse och beräkningen av ägartiden för aktierna avbryts följaktligen inte. Beskattningen av överlåtelsen skjuts upp till den tidpunkt då aktieägaren överlåter de aktier som har mottagits som vederlag. Ett belopp som motsvarar anskaffningsutgiften för aktierna i det överlåtande bolaget räknas som anskaffningsutgift för de aktier som har erhållits som fusionsvederlag. Om fusionsvederlaget ges kontant handlar det om överlåtelse.

Vidareöverlåtelse av vederlagsaktier för en delägare som ska beskattas enligt ISkL är skattepliktig eller skattefri enligt de allmänna principerna. Ägartiden är av betydelse t.ex. då den presumtiva anskaffningsutgiften (20/40 procent) fastställs för delägare som inte är bolag.

Enligt NärSkL räknas överlåtelsevinsten för en skattepliktig delägare genom att dra av ett belopp som motsvarar den verkliga anskaffningsutgiften för aktierna i det överlåtande bolaget. För delägare i samfund kan överlåtelsepriset inte vara helt skattefritt om det handlar om aktier som överlåts skattefritt enligt 6 b § i NärSkL. Ägartiden räknas från den tidpunkt då aktierna i det överlåtande bolaget har förvärvats.

4 Kringgående av skatt i samband med företagsomstruktureringar

Med stöd av 52 h § i NärSkL kan man avstå från att tillämpa bestämmelserna i 52- 52 g i NärSkL, om det är uppenbart att det enda ändamålet eller ett av de huvudsakliga ändamålen med arrangemangen har varit att kringgå eller undgå skatt.

NärSkL 52 h § grundar sig på artikel 15 i direktivet om företagsomstrukturering (90/434/EES, i dag 2009/133(EG). Syftet med direktivet om företagsomstrukturering är att undanröja skattemässiga hinder för omstrukturering i företagsverksamhet inom Europeiska unionens område, dock utan att äventyra medlemsstaternas ekonomiska intressen. Syftet med 52 h § i NärSkL om kringgående av skatt är inte att hindra en normal skatteplanering, utan att hindra att förmåner som ingår i bestämmelserna om företagsverksamhet beviljas då de skattemässiga skälen utgör det enda syftet eller ett av de huvudsakliga syftena med omstruktureringen.

I tolkningen av 52 h § i NärSkL ska hänsyn tas till direktivet om företagsomstrukturering, syftet med direktivet samt den avgörandepraxis hos Europeiska unionens domstol (EUD) som gäller tillämpningen av direktivet. Enligt avgörandepraxisen ska de nationella myndigheterna vid övervakningen av huruvida det enda syftet eller att av de huvudsakliga syftena med en omstrukturering är skattebedrägeri eller kringgående av skatt i vart och ett fall undersöka hela arrangemanget (se till exempel C-28/95 Leur-Bloem och C-126/10 Foggia). Enligt avgörandet C-126/10 Foggia återspeglar bestämmelsen i artikel 15.1.a i direktivet om företagsomstrukturering den allmänna princip i unionens rätt enligt vilken missbruk av en rättighet är förbjuden. Tillämpningen av unionens lagstiftning kan inte utvidgas till förfaranden som kan betraktas som missbruk, dvs. verksamhet som inte genomförs inom den sedvanliga affärsverksamheten, utan endast i syfte att missbruka förmåner som föreskrivs i unionsrätten.

I avgörandet C-28/95 Leur-Bloem konstaterade EUD bland annat att medlemsstaterna på basis av artikel 15.1.a i direktivet om företagsomstrukturering kan stifta lagar om möjligheten att presumera skatteflykt eller kringgående av skatt vid transaktioner som inte genomförs av godtagbara kommersiella skäl. I högsta förvaltningsdomstolens beslut HFD 2017:78 har det dock ansetts att direktivet med beaktande av domen i målet C-126/100 Foggia inte kan tolkas så att de tunna affärsekonomiska grunderna som lagts fram av den skattskyldige skapar denna typ av antagande.

Det kan således bli aktuellt att tillämpa bestämmelsen om kringgående av skatt i 52 h § i NärSkL endast om det är fråga om missbruk av rätt som avses i EUD:s rättspraxis. Av denna anledning kan bestämmelsen inte tillämpas, om det i arrangemanget inte uppstår konkreta skattefördelar som är främmande för systemet. Dylika för systemet främmande skattefördelar omfattar inte exempelvis ändringar i hur dividender behandlas eller en ökning av det övertagande bolagets nettotillgångar till följd av ett aktiebyte (HFD 2017:78) eller en överföring av förluster från ett bolag som fusioneras till det övertagande samfundet med stöd av 123 § 2 mom. i ISkL (HFD 2013:126). En överföring av en bostad som används av aktieägare till ett bostadsaktiebolag i en fission så att aktieägarna efter fissionen kunnat använda bostaden för sitt boende, utan skyldighet att betala hyra utgör däremot en skattefördel som är främmande för systemet (HFD 2013:44).

Om det i arrangemanget uppstår konkreta skattefördelar som är främmande för systemet, ska de affärsekonomiska grunder som lagts fram för arrangemanget vägas mot skattefördelarna i syfte att reda ut huruvida kringgående eller undvikande av skatt varit det huvudsakliga syftet eller ett av de huvudsakliga syftena för omstruktureringen på det sätt som avses i lagen (se till exempel HFD 2017:78 samt C-126/10 Foggia).

Begreppet godtagbart ekonomiskt skäl ska enligt EUD:s avgörandepraxis tolkas så att man med detta avser något annat än enbart strävan efter att uppnå en skattefördel, till exempel en horisontal förlustutjämning. Godtagbara affärsekonomiska grunder kan anses vara till exempel att omorganisera koncernstrukturen, uppnå synergifördelar, utvidga företaget, sätta företaget i säljskick, inkorporera företag i koncernen efter företagsköp, säkerställa tillgången till nya delägare, engagera personalen, underlätta generationsväxlingar och genomföra finansieringsarrangemang. Också det att en företagsomstrukturering leder till åtgärder då det gäller en omorganisering av de deltagande bolagens funktioner kan betraktas som ett godtagbart affärsekonomiskt skäl.

En företagsomstrukturering kan i kombination med åtgärder som de facto vidtas före och/eller efter skapa en helhet med tanke på beskattningen. På basis av en fallspecifik helhetsprövning kan man på denna typ av helhet tillämpa bestämmelsen om kringgående av skatt i 52 h § i NärSkL, om de ovan nämnda förutsättningarna uppfylls. På basis av en fallspecifik helhetsprövning kan man även ingripa i en helhet som bildas av olika åtgärder med stöd av den allmänna bestämmelsen om kringgående av skatt i 28 § i lagen om beskattningsförfarande (BFL), om förhållandet eller åtgärden givits en sådan rättslig form som inte motsvarar sakens egentliga natur eller syftemål, eller om köpesumman, något annat vederlag eller betalningstiden bestämts i ett köpe- eller annat avtal eller annan åtgärd vidtagits uppenbart i syfte att uppnå befrielse från skatt. Det kan bli aktuellt att tillämpa bestämmelserna om kringgående av skatt på en helhet som bildas av olika åtgärder, även om 52 h § i BFL inte tillämpas på själva arrangemanget (se till exempel HFD 2014:66 där man tillämpade 28 § i BFL på fördelar som aktieägare hade fått).

Ett tecken på försök till kringgående av skatt kan exempelvis vara att olika hjälpbolags- och filialstrukturer skapas, flera konsekutiva åtgärder för företagsomstrukturering vidtas eller att tillgångar eller aktier som har förvärvats vid en överlåtelse av affärsverksamhet eller vid ett aktiebyte snabbt säljs vidare. De ovan nämnda situationerna kan vara tecken på avsikt att kringgå skatt, men som sådana innebär de inte att förutsättningarna för att tillämpa bestämmelserna om kringgående av skatt i 52 h § i NärSkL uppfylls. Till exempel en upplösning av det övertagande bolaget efter en fission kan under vissa förhållanden medföra att det enda syftet eller ett av de huvudsakliga syftena med fissionen anses vara kringgående av skatt (se till exempel HFD 1999:63 där 52 g i NärSkL som svarar mot dagens 52 h § i NärSkL tillämpades). I en situation där en fission hade genomförts på genuint affärsekonomiska grunder och upplösningen efter fissionen inte hade planerats i förväg kunde varken bestämmelserna om kringgående av skatt i 28 § i BFL eller om förtäckt dividend i 29 § i BFL tillämpas (HFD 2016:115).

5 Fusion där NärsSkL 52 a och b § inte ska tillämpas

Om en fusion inte uppfyller NärSkL 52 a och 52 b § eller om det är fråga om kringgående av skatt som avses i NärSkL 52 h §, ger arrangemanget upphov till skattepåföljder. I beskattningen anses det då att det överlåtande bolaget blir upplöst. Tillgångarna i det överlåtande bolaget värderas till gängse värde på det sätt som föreskrivs i NärSkL 51 d §. Också avsättningarna löses upp till skattepliktiga inkomster för det överlåtande bolaget. Det gängse värde som har intäktsförts i det överlåtande bolaget räknas som anskaffningsutgift i det övertagande bolagets beskattning. I samband med ett arrangemang som betraktas som en upplösning övergår inte förlusterna till det övertagande företaget. I arrangemanget är det civilrättsligt fråga om en fusion, även om inte fusionsbestämmelserna i NärSkL tillämpas.

Fusionsbestämmelserna i NärSkL lämpar sig inte i exempelvis en trepartsfusion på grund av att det i detta fall inte är det övertagande bolaget som ger fusionsvederlaget på det sätt som förutsätts i NärSkL 52 a §. Tillämpningsområdet omfattar inte heller situationer där fusionsvederlaget i sin helhet betalas kontant (HFD 2012:23).

6 Rättspraxis

6.1 Nationell rättspraxis

Allmänt om företagsomstruktureringar

HFD 10.10.1997 liggare 2531 De aktier i ett kanadensiskt bolag som ägdes av ett finskt bolag byttes till följd av en fusion till aktier i ett nytt kanadensiskt bolag. Trots att de överlåtande bolagen hade sina säten i områden utanför Europeiska unionens medlemsstater tillämpades i beskattningen för den finska aktieägaren i det överlåtande bolaget principen som framgår av bestämmelsen i 52 b § 4 mom. i lagen om beskattning av inkomst av näringsverksamhet. Enligt denna princip anses inte bytet av aktier till det övertagande bolagets aktier som överlåtelse av aktier i beskattningen för aktieägaren i det överlåtande bolaget.

HFD 2012:24 Med hänsyn till bestämmelserna i Rådets direktiv 2009/133/EG och unionsdomstolens rättspraxis kunde de principer som framgår av bestämmelsen om verksamhetsöverlåtelse i 52 d § i lagen om beskattning av inkomst av näringsverksamhet tillämpas på ett bolag som beskattades enligt inkomstskattelagen.

Tillämpningsområde för fusionsbestämmelserna

KHO 1999:75 A Abp och B Abp hade undertecknat en fusionsplan enligt vilken bolagen skulle fusioneras genom att de tillsammans bildade det nya övertagande aktiebolaget C Abp. A Abp:s aktieägare skulle i fusionsvederlag få 1,08917 aktier i C Abp för varje aktie i A Abp, och B Abp:s aktieägare skulle få en aktie i C Abp för varje aktie i B Abp. Om det antal aktier i det övertagande bolaget som gavs som vederlag till aktieägarna inte var ett heltal, betalades enligt fusionsplanen för den del som överskred heltalet ett kontant vederlag till aktieägaren. Det var också möjligt att en del av aktieägarna i de överlåtande bolagen skulle motsätta sig kombinationsfusionen och kräva att deras aktier löses in med stöd av 14 kap. 12 § i aktiebolagslagen. Vid en granskning av huruvida det kontanta vederlag som utbetalades i A Abp:s och B Abp:s kombinationsfusion var i enlighet med 52 a § i lagen om beskattning av inkomst av näringsverksamhet framgick det att beloppet av inlösningarna av aktierna som gjordes i enlighet med 14 kap. 12 § i aktiebolagslagen inte skulle räknas till beloppet av det kontanta vederlaget.

HFD 2005:71 När A Abp och dess i Sverige, Danmark och Norge registrerade dotterbolag fusionerades till ett europabolag (SE) i enlighet med vad som bestäms i artikel 2.1 i Europeiska unionens råds förordning 2157/2001, kunde på A Abp:s fusion till ett SE tillämpas enligt de principer som framgår av 52 a–52 b § i lagen om beskattning av inkomst av näringsverksamhet. Fusionen skedde med tillämpning av kontinuitetsprincipen och de outnyttjade gottgörelserna för bolagsskatt övergick på motsvarande sätt enligt finska skattebestämmelser.

CSN 65/2006 Stiftelsen A och stiftelsen B betraktades i beskattningen såsom allmännyttiga samfund. Stiftelsen A bedrev inte näringsverksamhet. Resultatet av sjukhusrörelsen som bedrevs av stiftelsen B beskattades såsom inkomst av näringsverksamhet. Avsikten var att fusionera stiftelse B med stiftelse A i enlighet med 17 a § i stiftelselagen så att tillgångarna och skulderna i den överlåtande stiftelsen överförs till den övertagande stiftelsen. På grund av företagsformen betalades inget fusionsvederlag i samband med fusionen. Avsikten var att sjukhusrörelsen, inklusive tillgångarna och skulderna, antingen före fusionen eller omedelbart därefter, skulle överlåtas såsom apport till X Ab. Överföringen skulle göras mot bokföringens oavskrivna värden.

Enligt 52 § i lagen om beskattning av inkomst av näringsverksamhet tillämpas bestämmelserna om fusion och verksamhetsöverlåtelse även på fusion och verksamhetsöverlåtelse av andra samfund än aktiebolag. Enligt 3 § i inkomstskattelagen avses med samfund även stiftelser. Enligt 28 § i inkomstskattelagen tillämpas vid fusion av samfund i tillämpliga delar motsvarande bestämmelser i lagen om beskattning av inkomst av näringsverksamhet.

På fusionen av stiftelsen A och stiftelsen B skulle bestämmelserna i NärSkL 52 a § och 52 b § 1–3 mom. tillämpas, trots att inget fusionsvederlag betalades vid fusionen. På överlåtelsen av sjukhusrörelsen tillämpades bestämmelserna om verksamhetsöverlåtelse i NärSkL 52 d §.

CSN 70/2006 Det finska A Ab och dess dotterbolag planerade en fusion med sitt isländska moderbolag som i fusionen blev ett europabolag (SE) som avses i rådets förordning (EG) Nr 2157/2001 om bestämmelser för ett europabolag. Det europabolag som uppstod hade sitt stadgeenliga säte på Island. Vid fusionen kvarstod A Ab:s samtliga tillgångar och skulder kvar på det fasta verksamhetsställe i Finland som europabolaget inrättade. På fusionen kunde kontinuitetsprincipen i 52 a–52 b § i NärSkL tillämpas.

CSN 38/2007 Vid det finska A Ab planerade man en fusion med det isländska moderbolaget som i fråga om sin bolagsform svarade mot ett aktiebolag. Vid fusionen kvarstod A Ab:s samtliga tillgångar och skulder kvar på det fasta verksamhetsställe i Finland som det isländska moderbolaget inrättade. Avsikten var att genomföra fusionen i form av en absorptionsfusion i enlighet med fusionsdirektivet (2005/56/EG). Förutom i Europeiska unionens medlemsländer tillämpas direktivet också i andra länder som hör till Europeiska ekonomiska samarbetsområdet. Enligt lagen om beskattning av inkomst av näringsverksamhet kan bestämmelserna om fusion tillämpas på bolag som har sitt säte i Europeiska unionens medlemsstater. Då hänsyn dock togs till etableringsrätten som föreskrivs i artikel 43 i fördraget om upprättandet av Europeiska ekonomiska gemenskapen och artikel 31 i avtalet om Europeiska ekonomiska samarbetsområdet tillämpades på fusionen den kontinuitetsprincip som avses i 52 a–52 b § i lagen om beskattning av inkomst av näringsverksamhet, trots att det övertagande bolagets säte låg i en annan stat inom det Europeiska ekonomiska samarbetsområdet än en medlemsstat i Europeiska unionen.

HFD 13.11.2007 liggare 2903 A Ab skulle fusioneras med B Ab. Bolagens moderbolag ägde samtliga aktier i det övertagande B Ab och 40 procent av aktierna i det överlåtande A Ab. B Ab ägde resten, dvs. 60 procent av aktierna i A Ab. Moderbolaget ägde hela det övertagande bolaget och en del av det överlåtande bolaget direkt och en del genom det övertagande bolaget, och därför betraktades denna företagsomstrukturering som beskrivs i ansökan om förhandsavgörande som en situation som kan jämföras med en fusion i enlighet med 52 a § 1 mom. 2 punkten i lagen om beskattning av inkomst av näringsverksamhet. På grund av detta tillämpades kontinuitetsprincipen i 52 b § i lagen om beskattning av inkomst av näringsverksamhet, trots att inget fusionsvederlag betalades.

CSN 42/2009 A Ab, som ägdes av två privata familjer, idkade jordbruk och bolaget hade beskattats i enlighet med inkomstskattelagen för jordbruk. A Ab avsåg att dela de av bolaget ägda markerna, byggnaderna och övriga tillgångarna till hälften på två aktiebolag. Avsikten var att genomföra omstruktureringen som en upplösning av A Ab utan likvidationsförfarande så att bolagets samtliga tillgångar och skulder överförs på två aktiebolag och delägarna i A Ab som vederlag får nyemitterade aktier i bägge övertagande bolagen eller egna aktier som de övertagande bolagen har i sin besittning. När man beaktade 28 § i inkomstskattelagen, som innehåller allmänna bestämmelser och som hänvisar till 52 c § i näringsskattelagen, kunde man på ansökan tillämpa principerna om fission som föreskrivs i det sistnämnda lagrummet.

HFD 2010:79 X hade ägt alla aktier i A Ab samt 23,4 procent av aktierna i B Ab. A Ab hade ägt återstoden, eller 76,6 procent av aktierna i B Ab. B Ab hade 31.3.2008 fusionerats med A Ab. X hade inget behov att som fusionsvederlag få aktier emitterade av det övertagande bolaget, eftersom han i varje händelse ägde hela det övertagande bolaget. Fusionen genomfördes därför utan att något fusionsvederlag alls betalades. Högsta förvaltningsdomstolen ansåg att fusionen var jämställbar med fusioner som avses i 52 a § i lagen om beskattning av inkomst av näringsverksamhet och att den kontinuitetsprincip som framgår av 52 b § i nämnda lag kan tillämpas på fusionen.

HFD 2011:2 A Ab ägde 50 procent av aktierna i B Ab. Återstoden av aktierna i B Ab ägdes av fyra fysiska personer. Med stöd av bestämmelserna i 16 kap. i aktiebolagslagen fusionerades B Ab med A Ab så att alla B Ab:s tillgångar och skulder övertogs av A Ab. Till det övertagande bolaget A Ab betalades inget fusionsvederlag. De övriga delägarna i det överlåtande bolaget B Ab fick som vederlag nyemitterade aktier i A Ab. Högsta förvaltningsdomstolen ansåg att på fusionen kunde mantillämpa bestämmelserna i 52 a och 52 b § i lagen om beskattning av inkomst av näringsverksamhet.

CSN 15/2013 Sökanden ägde andelar i en finsk placeringsfond. Fonden var en placeringsfond som avses i lagen om placeringsfonder och förordningen om placeringsfonder. Fonden fusionerades med ett fondföretag som var registrerat i Sverige. Den svenska fonden var en fond som avses i den svenska lagen om investeringsfonder samt fondföretagsdirektivet och fusionen genomfördes i enlighet med bestämmelserna i den svenska lagen om investeringsfonder. Den svenska fonden var ingen självständig juridisk person, utan förvaltades av ett aktiebolag som var registrerat i Sverige.

Fusionsbestämmelserna i NärSkL tillämpas bland annat på inhemska placeringsfonders fusioner. Med beaktande av bestämmelserna om etableringsfrihet och fri rörlighet för kapital i artiklarna 49 och 63 i fördraget om Europeiska unionens funktionssätt samt unionsdomstolens rättspraxis kunde principerna i NärSkL 52 a–52 b § inte begränsas till att endast gälla fusioner av inhemska placeringsfonder. Samma principer skulle tillämpas då det var fråga om en fusion av en placeringsfond med ett motsvarande fondföretag i någon annan medlemsstat. Då hänsyn tas till placeringsfondernas skattemässiga ställning och deras karaktär som tillgångsmassa bildades inget fast verksamhetsställe i Finland efter fusionen dit tillgångarna i den överlåtande fonden skulle ha hört.

Den fusion som beskrivs i ansökan där en finsk placeringsfond fusionerades med en motsvarande svensk investeringsfond kunde jämföras med den fusion som avses i 52 a–b § i NärSkL. Bytet av andelarna i den överlåtande placeringsfonden till andelar i den övertagande fonden betraktades således inte som en överlåtelse i sökandens beskattning.

HFD 2014:138 A hade för avsikt att förvärva andelar i en placeringsfond som var registrerad i Finland. Placeringsfonden, som var en i fondföretagsdirektivet (2009/65/EG) avsedd värdepappersfond, skulle enligt planerna fusioneras med ett i Luxemburg registrerat fondföretag på ett sätt som är möjligt enligt 16 kap. i lagen om placeringsfonder. Det övertagande fondföretaget var ett SICAV-fondföretag. Enligt ansökan om förhandsavgörande skulle fondandelsägarnas andelar i placeringsfonden vid fusionen bytas ut mot aktier i SICAV-fondföretaget i Luxemburg.

När inhemska placeringsfonder fusioneras, tillämpas bestämmelserna i lagen om beskattning av inkomst av näringsverksamhet (näringsskattelagen). Med beaktande av bestämmelserna om etableringsfrihet och fri rörlighet för kapital i artiklarna 49 och 63 i fördraget om Europeiska unionens funktionssätt samt unionsdomstolens rättspraxis kunde principerna i 52 a–52 b § inte begränsas till att endast gälla fusioner av inhemska placeringsfonder. Samma principer skulle tillämpas när en placeringsfond fusionerades med ett i fondföretagsdirektivet avsett fondföretag i en annan medlemsstat. Med hänsyn till beskattningsbemötandet av fondföretag och deras karaktär av förmögenhetsmassa, skulle det efter fusionen inte komma att bildas något fast verksamhetsställe i Finland där tillgångarna i den överlåtande fonden skulle ha stannat.

En fusion där en i fondföretagsdirektivet avsedd placeringsfond fusionerades med ett i fondföretagsdirektivet avsett fondföretag av SICAV-typ kunde jämställas med en fusion som avses i 52 a–52 b § i näringsskattelagen. Vid beskattningen av A ansågs således ingen överlåtelse ske när andelarna i den överlåtande placeringsfonden byttes ut mot aktier i det övertagande fondbolaget.

Beskattningsprinciper för fusioner

HFD 2019:111 Det finska A Ab och bolag B som idkade bankverksamhet i ett annat EU-land ingick en statsgränserna överskridande fusion. Som en följd av fusionen överfördes på A Ab regleringsprovisioner och garantiarvoden som bolag B hade inkasserat. Dessa provisioner hade inte ännu vid fusionstidpunkten i sin helhet intäktsförts i B:s beskattning i ifrågavarande land, eftersom provisionerna enligt ifrågavarande lands skattelagstiftning skulle intäktsföras jämnt i beskattningen under hela lånetiden. Enligt finsk skattelagstiftning däremot var de ifrågavarande regleringsprovisionerna och garantiarvodena i sin helhet att betrakta som intäkter under det skatteår då det låne- eller borgensavtal som låg till grund för provisionerna hade uppkommit.

Frågan i ärendet gällde om regleringsprovisionerna och garantiarvodena utgjorde i Finland skattepliktig inkomst för A Ab under fusionsåret till den del dessa inte vid fusionstidpunkten hade intäktsförts i den andra medlemsstaten. Högsta förvaltningsdomstolen ansåg att kontinuitetsprincipen som framgår ur 52 b § i lagen om beskattning av inkomst av näringsverksamhet i sig gav stöd för en slutsats enligt vilken intäktsföringen av de ifrågavarande raterna skulle ha fortsatt i A Ab:s beskattning i Finland på samma sätt som de hade intäktsförts i B:s beskattning i den andra staten. Med beaktande av avsaknaden av en uttrycklig bestämmelse och den i beskattningen tillämpade lagbundenhetsprincipen kunde provisionerna inte anses utgöra skattepliktig inkomst för A Ab i Finland. Förhandsavgörande. Skatteåren 2018 och 2019.

HFD 16.1.1980 II 513 Det ansågs inte att bolaget och dess delägare från och med början av förluståret ägde mer än hälften av aktierna i ett annat bolag som hade fusionerats med bolaget, på grund av att delägaren blivit delägare i det övertagande bolaget först i samband med fusionen då han mot aktierna som han ägde i det överlåtande bolaget fick aktier i det övertagande bolaget. (3599/25/79)

Byggnadsfirman A Ab framförde i sin ansökan om förhandsbesked till CSN att bolaget 21. 4. 1973 hade förvärvat 28 aktier i bolaget B Ab. Hela aktiestocken bestod av 60 aktier.

År 1975 hade B Ab:s aktiekapital höjts varefter Byggnadsbyrå A Ab ägde 43 av bolagets 90 aktier. Byggnadsbyrå A Ab hade 6.8.1977 köpt ytterligare 10 aktier i B Ab. När B Ab 8.3.1978 höjde aktiekapitalet hade antalet aktier ökat till 150 aktier, och då tecknade Byggnadsbyrå A Ab 40 nya aktier. Det aktuella bolaget hade 12.9.1978 köpt ytterligare 46 av B Ab:s aktiestock på 150 aktier. Byggnadsbyrå A Ab:s dotterbolag AA Ab ägde en av dessa aktier och en utomstående person hade från och med 30.12.1975 ägt 10 aktier. För B Ab:s räkenskapsperiod 1.10.1976–31.10.1977 hade en förlust fastställts, likaså fastställdes en förlust för räkenskapsperioden 1.1.1977–31.10.1978. Byggnadsbyrån A Ab hade för avsikt att ta över B Ab i en fusion. Tanken var att genomföra fusionen så att Byggnadsbyrå A Ab först skulle köpa en aktie i B Ab från sitt dotterbolag och därefter skulle Byggnadsbyrå A Ab höja sitt aktiekapital genom att byta den utomstående aktieägarens 10 aktier mot aktier i Byggnadsbyrå A Ab. Byggnadsbyrå A Ab bad om en förhandsuppgift om huruvida bolaget efter en fusion som sker på det sätt som beskrivs ovan i sin beskattning kunde dra av de fastställda förlusterna för B Ab skatteåren 1977 och 1978 med hänsyn till att bolaget tillsammans med en utomstående person haft aktiemajoriteten i B Ab sedan 30.12.1975. Denna utomstående person blev i anslutning till genomförandet av fusionen aktieägare i Byggnadsbyrå Ab mot värdegrunden för aktierna som han i dag äger i B Ab.

HFD 27.5.1994-B-545 Den bokföringsmässiga fusionsdifferens som uppstod vid aktiebolagets fusion och som hade använts för att höja bokföringsvärdet av markområdena och aktierna som överförts från det överlåtande bolaget var en post som skulle räknas till det övertagande bolagets nettotillgångar och som påverkar aktiens matematiska värde.

HFD 27.5.1994 B 546 Den fusionsförlust som uppstod vid aktiebolagets fusion och som i balansräkningen aktiverades som goodwill var en sådan utgift med lång verkningstid som har förmögenhetsvärde och som ska räknas till det övertagande bolagets nettoförmögenhet som avses i 27 § 7 mom. i förmögenhetsskattelagen och som således är en post som påverkar beräkningen av aktiens matematiska värde.

HFD 2019:51 A Ab:s räkenskapsperiod var ett kalenderår. I beskattningen för år 2008 hade för A Ab fastställts förlust i förvärvskällan för näringsverksamhet. Bolagets aktier hade under det förlustbringande året 2008 från början av året och fram till 3.9.2008 ägts av det svenska B Ab. B Ab hade 3.9.2008 sålt aktierna i A Ab till C Holding Ab. C Holding Ab var helt i B Ab:s ägo. Skatteförvaltningen hade beviljat A Ab dispens för att avdra förlusten för skatteår 2008 oberoende av ägobytet.

B Ab hade år 2009 grundat D Holding Ab som sin helhet ägdes av B Ab. C Holding Ab fusionerades med D Holding Ab 1.1.2010, varmed D Holding Ab blev enda aktieägare i A Ab. Senare samma dag fusioneras A Ab med D Holding Ab. Frågan gällde om D Holding Ab i sin för skatteåret 2010 verkställda beskattning med stöd av 123 § 2 mom. i inkomstskattelagen fick dra av den förlust som hade fastställts för A Ab för skatteåret 2008.

Högsta förvaltningsdomstolen konstaterade att A Ab och D Holding Ab var bolag som ingick i samma intressesfär och att A Ab vid fusionstidpunkten hade rätt att för sin del dra av ifrågavarande förlust. Högsta förvaltningsdomstolen konstaterade också att A Ab:s fusionering i D Holding Ab var en i 52 a § i lagen om beskattning av inkomst av näringsverksamhet avsedd fusion. Nämnda bestämmelse grundade sig på rådets direktiv om ett gemensamt beskattningssystem för fusion, fission, partiell fission, överföring av tillgångar och utbyte av aktier eller andelar som berör bolag i olika medlemsstater samt om flyttning av ett europabolags eller en europeisk kooperativ förenings säte från en medlemsstat till en annan. Fusionens skattepåföljder inklusive frågan om överförings av förlusten skulle därför bedömas med beaktande av målsättningarna i nämnda direktiv. På dessa grunder ansåg högsta förvaltningsdomstolen att A Ab:s förlust från år 2008 överfördes då bolaget fusionerades och skulle dras av i D Holding Ab:s beskattning av inkomst av näringsverksamheten.

HFD 2019:131 A Ab hade 31.12.2013 fissionerats till B Ab och C Ab. A Ab hade fram till fissionen ägt hela aktiestocken i D Ab. I samband med fissionen hade C Ab blivit ägare av aktiestocken i D Ab. Efter fissionen av A Ab hade i C Ab skett direkt ägarväxling och i D Ab indirekt ägarväxling genom att majoritetsaktieägaren i C Ab hade donerat alla sina aktier i C Ab till Y Ab. De donerade aktierna hade motsvarat 52,65 procent av C Ab:s aktiestock.

D Ab hade för avsikt att fusioneras med C Ab. För D Ab hade fastställts förluster av förvärvskällan för näringsverksamhet vid verkställandet av beskattningen för åren 2010, 2011 och 2013. Skatteverket hade beviljat D Ab tillstånd att dra av förlusterna oberoende av ägarväxlingen 1.1.2014.

Frågan gällde om det övertagande bolaget C Ab hade rätt att efter fusionen dra av det överlåtande bolaget D Ab:s förluster för ovan nämnda skatteår.

Enligt lagen förutsatte rätten att dra av förlusten i detta fall att den övertagande sammanslutningen hade ägt över hälften av det fusionerade bolagets aktier. Som en följd av att fissionen av A Ab till sin natur var en universalsuccession, skulle det i fissionen uppkomna bolaget C Ab anses ha ägt aktierna i D Ab från den tidpunkt det fissionerade bolaget A Ab hade ägt dem.

Eftersom den planerade fusionen till sin natur var en universalsuccession, kunde det övertagande bolaget som det fusionerade bolagets efterföljare inte få bättre rätt än sin företrädare att dra av förlusten. Rätten att dra av förlusten kunde överföras på det övertagande bolaget endast ifall det fusionerade bolaget i sig självt hade haft motsvarande rätt. Eftersom D Ab hade beviljats rätt att dra av förlusterna oberoende av ägarväxlingen uppfylldes även detta villkor och C Ab hade rätt att avdra de för D Ab fastställda förlusterna. Förhandsavgörande för skatteåren 2016 och 2017.

CSN 37/2016 I enlighet med 3 § 2 mom. 1 punkten i kommunstrukturlagen hade kommunen X 01.01.2016 sammanslagits med staden Y. X kommun hade ägt 97 procent av A Ab sedan 2012. För 2012 och 2014 hade en näringsverksamhetsförlust fastställts för A Ab i beskattningen. A Ab skulle i enlighet med 52 a § i NärSkL fusioneras med det av staden Y helägda B Ab.

När hänsyn togs till att alla de förbindelser och rättigheter som vid sammanslagningen av kommunen X med staden Y hörde till kommunen X i egenskap av en juridisk person hade överförts i form av en universalsuccession till staden Y, ansågs det inte att ett ägarbyte som avses i 122 § 1 mom. i ISkL hade skett i A Ab till följd av kommunsammanslagningen.

På basis av det som konstaterades tidigare och att det handlade om kommunsammanslagning, ansågs det i beskattningen att Y stad hade ägt A Ab:s aktier från och med att X kommun blev en del av den. Således hade B Ab som Y stad ägde helt rätten att utan hinder av 123 § 2 mom. i ISkL dra av näringsverksamhetens förluster som hade fastställts för A Ab för skatteåren 2012 och 2014, om A Ab fusionerades med B Ab i enlighet med 52 a § i NärSkL.

HFD 2004:59 När aktiebolaget A infusionerades med sitt dotterbolag, aktiebolaget B, som helt och hållet ägdes av A och som vid fusionen hade ogiltigförklarat de egna aktierna som kommit i dess ägo och överlämnat till moderbolaget A i fusionsvederlag nya aktier som det hade emitterat, bytte över hälften av aktierna i aktiebolaget B ägare. Ett ägarbyte som avses i 8 § 3 mom. lagen om gottgörelse för bolagsskatt och i 122 § 1 mom. inkomstskattelagen ägde under dessa omständigheter rum vid beskattningen av aktiebolaget B.

HFD 2020:51 A AS var ett av A-koncernens moderbolag i Lettland år 2006 grundat aktiebolag, vars aktiestock A-koncernens moderbolag år 2013 hade överlåtit till sitt dotterbolag A Ab. Moderbolaget ägde A Ab i sin helhet. A AS:s verksamhet hade varit förlustbringande och företagets verksamhet hade avslutats år 2017. A AS hade samma år sålt alla sina omsättnings- och anläggningstillgångar. Inom A-koncernen sågs en försäljning av A AS till en utomstående part inte som ett konkret alternativ utan meningen var att A AS skulle fusioneras med sitt moderbolag A Ab. Enligt utkastet till fusionsplan översteg beloppet på A AS:s tillgångar beloppet på bolagets skulder. Lettlands skattelagstiftning innehöll begränsningar för hur avdragsrätten för förluster bibehölls i en situation där det förlustbringande bolagets ägande ändras och i en situation där ett förlustbringande bolag fusioneras.

Skatteförvaltningen hade i ett förhandsavgörande för år 2017 meddelat att A Ab i sin beskattning kan dra av sitt dotterbolag A AS:s slutliga, enligt lagen om beskattning av näringsinkomst uträknade förluster för åren 2008–2017 på det sätt som avses i 119 § i inkomstskattelagen efter att A AS har fusionerats med A Ab. Förvaltningsdomstolen hade avslagit de besvär som hade framförts av Enheten för bevakning av skattetagarnas rätt.

Högsta förvaltningsdomstolen konstaterade att enligt Europeiska unionens domstols rättspraxis skulle A Ab i ärendet visa att A AS i sitt hemland hade använt alla till buds stående möjligheter att beakta förlusterna. Med beaktande av utredningen över A AS tillgångar hade A Ab inte visat att A AS inte i sitt hemland under de kommande åren kunde ha fått ens ringa finansierings- eller andra inkomster. A Ab hade inte heller visat att det inte fanns någon möjlighet att en tredje part, i det fall att A AS säljs till denne, kunde beakta A AS förluster i Lettland under de kommande åren. Därför upphävde högsta förvaltningsdomstolen förvaltningsdomstolens beslut och Skatteförvaltningens förhandsavgörande och yttrade som ett nytt förhandsavgörande att A Ab inte i sin beskattning kan dra av sitt dotterbolag A AS:s förluster för åren 2008–2017 efter att A AS har fusionerats med A Ab. Förhandsavgörande för skatteåret 2017. Omröstning 4 – 1.

HFD 2013:155 A Ab fick dra av de förluster som hade fastställts för ett svenskt dotterbolag, B AB, som fusionerades med A Ab, om A Ab visade att B AB hade uttömt möjligheterna att få dessa förluster beaktade och det inte fanns någon möjlighet att antingen B AB själv eller en tredje part skulle kunna få förlusterna beaktade i Sverige. En förutsättning för att förlusten skulle få dras av var att förlusterna skulle få dras av vid en motsvarande fusion mellan finska bolag. När B AB:s förluster drogs av skulle de räknas ut med tillämpning av lagen om beskattning av inkomst av näringsverksamhet.

HFD 2020:36 A Ab ägde i sin helhet sitt svenska dotterbolag B AB. För B AB hade i den i Sverige verkställda beskattningen fastställts förluster för de räkenskapsperioder som motsvarade beskattningen för skatteåren 2001–2003 och 2008. B AB:s verksamhet hade avslutats 2008. A Ab hade för avsikt att år 2019 ge B AB koncernbidrag så att B AB:s sagda förluster kunde täckas mot koncernbidraget från A Ab.

Högsta förvaltningsdomstolen ansåg att kravet enligt 3 § i lagen om koncernbidrag vid beskattningen att det bidragsmottagande bolaget ska vara inhemskt inte utgjorde en begränsning av etableringsfriheten enligt artikel 49 i fördraget om Europeiska unionen, med beaktande av att i en motsvarande inhemsk situation det bidragsmottagande bolagets förluster inte längre hade varit avdragsgilla enligt 119 § i inkomstskattelagen då koncernbidraget gavs år 2019. På dessa grunder fick A Ab inte i sin beskattning dra av koncernbidraget åt B AB.

CSN 8/ 2020 Enligt ansökan har man i koncernen A genomfört ett koncerninternt arrangemang där B Limited från Storbritannien hade fusionerats med C S.A. från Luxemburg. Det överlåtande bolaget B Limited hade bedrivit verksamhet i Finland genom sin filial, och även det övertagande bolaget C S.A. hade före fusionen registrerat en filial i Finlands handelsregister.

Skatteförvaltningen hade tidigare uttalat som förhandsavgörande att om B Limited fusioneras med C S.A. och om verksamheten i den finska filialen av B Limited överförs till följs av fusioneringen till den finska filialen av C S.A., kan de principer som framgår av 52 a § och 52 b § i lagen om beskattning av inkomst av näringsverksamhet och 52 e § 4 mom. tillämpas vid beskattningen.

Centralskattenämnden ansåg att till följd av fusioneringen överfördes de förluster som fastställts för den finska filialen av B Limited enligt 123 a § 2 mom. till avdrag i C S.A.:s beskattning. Trots att det i de ovannämnda bestämmelserna inte fastställs några förutsättningar för ägarskap vad gäller överföring av förluster, begränsades avdragen för förlusterna i C S.A.:s beskattning emellertid på basis av hänvisningsbestämmelserna i 123 a § i inkomstskattelagen av de allmänna bestämmelserna i 119 § och 122 § i inkomstskattelagen. Därmed förutsatte avdrag för förlusterna i C S.A.:s beskattning ett tillstånd som avses i 122 § 3 mom. i inkomstskattelagen om det i bolaget till följd av lämnande av fusionsvederlag eller på annat sätt har skett ett ägarbyte som avses i 1 mom. av den ovannämnda bestämmelsen. Förhandsavgörande för skatteåret 2019.

Kringgående av skatt i samband med företagsomstruktureringar

HFD 1999:63 I ett bolag som tillhandahöll revisions- och skattekonsulttjänster planerades en delning av bolaget i två nya bolag enligt bestämmelserna i 14 a kap. i aktiebolagslagen. Det ena av de nya bolagen skulle bedriva samma verksamhet som det överlåtande bolaget före fissionen. Till det andra bolaget överfördes egendom som inte nödvändigtvis behövs i verksamheten. Det sistnämnda bolaget skulle sedan realisera de överförda fastighetstillgångarna och bolaget upplösas senast ett år efter delningen. Enligt bolaget var delningen nödvändig bland annat för att åstadkomma en förändring av kapitalstrukturen så att bolaget kunde ta in nya expertdelägare. Trots denna målsättning ansåg domstolen att arrangemangen skedde med det huvudsakliga ändamålet att kringgå eller undgå skatt och bestämde därför att bestämmelserna om delning i lagen om beskattning av inkomst av näringsverksamhet inte var tillämpliga. Förhandsavgörande för året 1999.

HFD 2013:44 A Ab hade upphört med sin affärsverksamhet i turistbranschen år 2003, varefter bolaget hade börjat realisera de fritidsbostäder och de två obebyggda tomter som det fortfarande ägde. Genom en total fission hade B Ab delats upp på bolagen Fastighets Ab L och Bostads Ab R 31.1.2008. Före fissionen hade bolaget fått inkomst från försäljning och uthyrning av fastigheter.