När du loggar in i MinSkatt får du i fortsättningen din skattepost endast elektroniskt. Läs mer om ändringen.

Anvisningen tillämpas för sista gången i beskattningen som verkställs för skatteåret 2018.

Avsnitt 5.2 har korrigerats därför att blanketter och utredningar ska ges elektroniskt.

Innehållet i anvisningen beskrivs i kapitel 1.

1 Anvisningens innehåll och syfte

I denna anvisning beskrivs hur lagen om beskattning av delägare i utländska bassamfund (finlex.fi/sv, 16.12.1994/1217, nedan bassamfundslagen) ska tillämpas. Bassamfundslagens syfte är att förebygga att finsk beskattning undviks med hjälp av samfund som bildats i en stat med låg skattebörda.

Bassamfundslagen tillämpades första gången vid beskattningen för 1995. De senaste ändringarna i bassamfundslagen trädde i kraft 1.1.2017.

Om bassamfundslagen kan tillämpas får en sådan delägare i det utländska bassamfundet som är allmänt skattskyldig i Finland beskattas för bassamfundets inkomst. Bassamfundslagen är en speciallag som inte begränsar tillämpningsområdet för övriga bestämmelser om kringgående av skatt. Den allmänna bestämmelsen om kringgående av skatt i lagen om beskattningsförfarande (BFL 28 §) ska tillämpas i andra hand, efter att man först har kontrollerat om det är möjligt att tillämpa bassamfundslagen.

Finland kan ha rätt att beskatta det utländska bassamfundet direkt om det får inkomst från Finland eller från ett fast driftställe i Finland (9 och 10 § i inkomstskattelagen). Bassamfundslagen tillämpas inte till den del Finland har rätt att beskatta det utländska bassamfundet för samma inkomst. Således tillämpas bassamfundslagen i allmänhet inte på inkomst som bassamfundet har mottagit från ett fast driftställe eller fastighet i Finland. Beskattningen av utländska samfund har behandlats på webbplatsen Skatt.fi i anvisningen Inkomstbeskattningen av utländska samfund.

2 Vad är ett bassamfund?

2.1 Förutsättningar för bassamfund

Ett utländskt samfunds inkomster får enligt bassamfundslagen beskattas som samfundsdelägarens inkomst (se kap. 3) endast om samfundet är ett sådant bassamfund som avses i lagen (1 § i bassamfundslagen). I det här kapitlet beskrivs under vilka förutsättningar ett utländskt samfund anses vara ett bassamfund.

För att kunna avgöra om ett utländskt samfund är bassamfund till sin karaktär förutsätts en granskning som består av många olika faser. För att underlätta detta finns i 6 kapitlet flödesplaner som kan användas som hjälp när man måste uppskatta om bassamfundslagen ska tillämpas på ett utländskt samfund eller inte. När man tolkar planerna ska man emellertid iaktta bassamfundslagen och denna anvisning i sin helhet.

Till sin juridiska form kan bassamfundet vara exempelvis ett bolag, en stiftelse eller trust. Med bassamfund jämställs också ett utländskt samfunds fasta driftställe i en tredje stat som, om det vore ett självständigt samfund, skulle motsvara definitionen av bassamfund (2.2 § i bassamfundslagen). Bassamfundslagen tillämpas dock inte på ett fast driftställe om dess inkomst har beskattats i det utländska samfundets hemviststat. Fasta driftställen som existerade redan 31.12.2007 kan dock jämställas med bassamfund först från och med 1.1.2015 (se ikraftträdandebestämmelsen i bassamfundslagen 7.11.2008/680).

Utländska samfund betraktas som bassamfund om de uppfyller följande villkor:

- i Finland allmänt skattskyldiga har bestämmanderätten i samfundet (se kap. 2.2)

- samfundet bedriver inte s.k. befriad verksamhet i hemviststaten (t.ex. industriell produktion, se kap. 2.3)

- nivån på inkomstbeskattningen i samfundets hemviststat är lägre än 3/5 av beskattningsnivån i Finland (se kap. 2.4),

- samfundets hemviststat finns med på listan i finansministeriets förordning eller samfundet har beviljats en särskild skattelättnad i sin hemviststat (förutsättningen gäller endast samfund från skatteavtalsstater, se kap. 2.5–2.6) och

- samfundet bedriver inte ekonomisk verksamhet i hemviststaten (förutsättningen gäller endast samfund från EES-stater och vissa skatteavtalsstater, se kap. 2.7).

De ovan nämnda förutsättningarna har beskrivits närmare i följande kapitel. Frågan om villkoren uppfylls ska prövas skilt för varje skatteår. Med andra ord, det är möjligt att bassamfundslagen inte nödvändigtvis kan tillämpas på det utländska samfundet varje år, även om det har uppfyllt villkoren under ett skatteår.

2.2 Bestämmanderätten i bassamfundet (3 § i bassamfundslagen)

Ett utländskt samfund kan vara ett bassamfund om en eller flera allmänt skattskyldiga i Finland innehar bestämmanderätten i samfundet. Allmänt skattskyldiga anses enligt bassamfundslagen ha bestämmanderätten i samfundet när något av de följande tre villkoren uppfylls.

En eller flera allmänt skattskyldiga i Finland tillsammans

a) direkt eller indirekt innehar sammanlagt minst 50 procent av samfundets kapital

b) direkt eller indirekt innehar sammanlagt minst 50 procent av det sammanlagda röstetal som aktierna eller andelarna i samfundet medför eller

c) har rätt till minst 50 procent av avkastningen av samfundets förmögenhet.

Även eventuella särskilda arrangemang, såsom avtal mellan delägare, kan beaktas vid bedömningen av om förutsättningarna för bestämmanderätt uppfylls.

Huruvida villkoren för bestämmanderätt uppfylls avgörs i regel enligt läget vid utgången av samfundets räkenskapsperiod. Det är emellertid möjligt att avvika från detta om det finns särskilda skäl att anta att syftet med ägararrangemangen har varit att kringgå en beskattning enligt bassamfundslagen.

Indirekt ägande

Vid bedömningen av om villkoren för bestämmanderätt uppfylls ska man beakta även indirekt ägande. Indirekt ägarandel ska beräknas exempelvis om en i Finland allmänt skattskyldig person äger ett utländskt samfund genom förmedling av ett annat utländskt samfund. Bestämmanderätten räcker till för att bassamfundslagen ska kunna tillämpas om ägarandelen i ägarkedjans alla skeden uppgår till minst 50 procent.

Exempel: Indirekt ägande

Om till exempel A Ab äger 50 procent av det utländska samfundet B, och B i sin tur äger 80 procent av det utländska samfundet C. Både B och C anses lyda under A Ab:s bestämmanderätt.

2.3 Befriad verksamhet (2.3 § 1 punkten i bassamfundslagen)

Bassamfundslagen kan inte tillämpas om det utländska samfundet i sin hemviststat bedriver s.k. befriad verksamhet enligt lagens 2 § 3 mom. 1 punkt och dess inkomster huvudsakligen härrör av denna verksamhet. För att ett utländskt bassamfund ska falla utanför lagens tillämpningsområde ska det bedriva

a) industriell produktion

b) annan produktion som är jämförbar med industriell produktion

c) rederiverksamhet

eller

d) sådan försäljning eller marknadsföring som omedelbart tjänar verksamhet enligt punkterna a, b eller c.

Bassamfundslagen tillämpas inte heller på utländska samfund vars inkomst huvudsakligen har influtit från ett sådant samfund inom en koncern med hemvist i samma stat med det samfund som bedriver verksamhet enligt punkterna a, b, c eller d. Inkomsten kan vara exempelvis dividend- eller ränteinkomst. En koncern som avses i detta sammanhang har definierats i 8 kap. 12 § i aktiebolagslagen (finlex.fi/sv, 624/2006).

Uppskattningen om från vilken verksamhet samfundets inkomst huvudsakligen har influtit grundar sig i allmänhet på inkomstbeloppen (t.ex. omsättningens beståndsdelar).

Samfundet ska bedriva verksamheten i sin hemviststat. Bassamfundslagen kan således tillämpas på s.k. skrivbordsbolag och andra samfund som de facto bedriver verksamhet någon annanstans än i hemviststaten.

Huruvida det utländska samfundet bedriver verksamhet enligt punkterna a, b, c eller d förutsätter att fallet prövas individuellt. I det följande behandlar vi närmare kriterierna för verksamheten.

Industriell produktion och annan jämförbar produktion

Med industriell produktion avses tillverkning och sammansättning av komponenter till produkter. Även väsentlig ändring, omarbetning eller återuppbyggnad av maskiner eller anläggningar kan vara industriell produktion.

Annan produktion som är jämförbar med industriell produktion behöver inte nödvändigtvis ha ett samband med industrin. I beskattningspraxis har med industriell produktion jämställts bl.a. gruvverksamhet, malmletning (se CSN:37/1996), byggnadsproduktion och energiproduktion. Verksamheten kan i allmänhet betraktas som annan produktion och de samfund som bedriver sådan verksamhet vanligtvis faller utanför bassamfundslagens tillämpningsområde.

Service- och reparationsverksamhet kan betraktas som annan produktion exempelvis då verksamheten hör ihop med sådan tillverkning och försäljning som bedrivs av ett samfund inom samma koncern med den skattskyldige.

Utanför lagens tillämpningsområde kan falla sådan planerings-, forsknings- och utvecklingsverksamhet som omedelbart tjänar industriell produktionsverksamhet eller annan därmed jämförbar produktion som avses i lagen.

Verksamhet som enbart består av förvaltnings-, lednings- och övervakningsuppgifter betraktas inte som sådan verksamhet som avses i lagen (se HFD:2012:112, finlex.fi/sv).

Ett samfund som endast tillhandahåller tjänster bedriver inte produktionsverksamhet, varför det eventuellt kan omfattas av bassamfundslagen. Exempelvis reparationsbyggnad uppfattas i allmänhet som byggtjänst, förutsatt att den inte omfattar väsentliga ändringar eller återuppbyggnad av byggobjektet. Om samfundet bedriver både service- och produktionsverksamhet är det avgörande för möjligheten att tillämpa lagen vilken verksamhet samfundet bedriver huvudsakligen.

Rederiverksamhet

Ett bolag anses bedriva rederiverksamhet då det äger ett fartyg eller en fartygsandel som det använder för befraktning och operering och som det underhåller och bemannar. Samtliga av de ovan nämnda elementen behöver inte ingå i verksamheten. Exempelvis hyrda fartyg kan betraktas som rederiverksamhet om moderbolaget för det bolag som hyr fartygen bedriver rederiverksamhet med fartygen (se HFD 30.10.2003/2667).

Rederiverksamhet kan däremot inte bedrivas enbart med hyrda fartyg, utan det förutsätts alltid att bolaget äger ett fartyg eller en fartygsandel. Med ägandet jämställs fartygsinnehav som grundar sig på ett bareboat-hyresavtal, leasingavtal eller motsvarande finansieringsarrangemang. Med ägande kan också jämställas indirekt ägande exempelvis då bolaget bedriver rederiverksamhet med ett fartyg som ägs av ett dotterbolag (se HFD 30.10.2003/2667).

Ett samfund kan anses bedriva rederiverksamhet om det använder både sina egna och hyrda fartyg. Då förutsätts att bolaget hyr högst fem bruttoregisterton per en egen bruttoregisterton.

Försäljnings- och marknadsföringsverksamhet

Bassamfundslagen kan inte tillämpas på samfund som bedriver försäljning och marknadsföring som omedelbart tjänar industriell produktion eller rederiverksamhet. Det förutsätts dock att försäljningen och marknadsföringen huvudsakligen riktar sig till områden inom samfundets hemviststat. Således kan bassamfundslagen inte i regel tillämpas på produktion- eller rederikoncernernas lokala försäljningsbolag.

Frågan om vart försäljningen och marknadsföringen huvudsakligen anses rikta sig till kan uppskattas exempelvis på basis av i vilken stat samfundet får sin omsättning eller i vilken stat de kunder som köper de marknadsförda produkterna är verksamma. Utanför bassamfundslagens tillämpningsområde lämnas således exempelvis säljbefrämjande åtgärder och marknadsundersökningar som riktar sig till kunder i samfundets hemviststat.

2.4 Samfundets beskattningsnivå (2.1 § och 2.4 § i bassamfundslagen)

Ett utländskt samfund kan vara ett bassamfund om den verkliga nivån på inkomstbeskattningen i samfundets hemviststat är lägre än 3/5 av den kalkylmässiga samfundsskatt som samfundet skulle betala i Finland för samma tid och motsvarande inkomst. Bassamfundets beskattningsnivå uppskattas skilt för varje skatteår (se HFD:2003:49, finlex.fi/sv).

I samfundets hemviststat kan beskattningsrätten utövas av staten men också av dess statliga delar och lokala samfund (delstater, provinser, kantoner, kommuner osv.). När man uppskattar beskattningsnivån ska man räkna ihop de olika skatter som samfundet betalar i hemviststaten till de olika skattetagarna. Däremot beaktar man inte skatter som har betalats till andra stater (t.ex. källskatt eller skatt på fast driftställe i dess lokaliseringsstat).

För att kunna jämföra beskattningsnivån beräknar man den kalkylmässiga samfundsskatten i Finland i två faser: Först ska man räkna ut för samfundet det beskattningsbara inkomstbeloppet enligt den finska skattelagstiftningen som om bassamfundet hade varit allmänt skattskyldigt i Finland.

I den andra fasen får man det kalkylmässiga samfundsskattebeloppet genom att multiplicera den kalkylmässiga beskattningsbara inkomsten med Finlands samfundsskattesats under skatteåret i fråga (20 % för skatteåret 2014).

Den kalkylmässiga beskattningsbara inkomsten i Finland räknas ut beroende på hurdan verksamhet bassamfundet bedriver antingen enligt lagen om beskattning av inkomst av näringsverksamhet (NärSkL), inkomstskattelagen (ISkL) eller inkomstskattelagen för gårdsbruk (GårdsSkL). När man fastställer den kalkylmässiga skatten i Finland ska man i allmänhet beakta också inkomstskattelagens bestämmelser om förlustutjämning (se HFD:2003:49 samt exemplet nedan).

När man uppskattar beskattningsnivån beaktar man inte dividender som det utländska samfundet har mottagit från ett annat bassamfund. Detta förutsätter dock att dividenden har delats ut från vinstmedel som under de senaste fem skatteåren före dividendutdelningen har beaktats i Finland i samband med att man uppskattat det andra bassamfundets beskattningsnivå.

Exempel: Jämförelse av beskattningsnivån

Det kuwaitiska samfundet A bedriver näringsverksamhet i Kuwait. A har för år 2014 betalat 800 euro i statens inkomstskatt i Kuwait. A har inte gått med förlust under tidigare år och det har inte heller mottagit dividender från bassamfund. A:s kalkylmässiga samfundsskatt i Finland räknas ut enligt NärSkL, eftersom samfundet idkar näring.

A:s beskattningsbara inkomst för 2014 beräknad enligt NärSkL skulle uppgå till 5000 euro. A:s kalkylmässiga skatt i Finland är således 1000 euro (= 5000 x 20 %). A:s beskattningsnivå i Kuwait är således 4/5 (= 800 / 1000) jämfört med den kalkylmässiga samfundsskatten i Finland, med andra ord mer än 3/5. År 2014 kan bassamfundslagen inte tillämpas på A.

Förlustutjämning som i undantagsfall beaktas i hemviststaten

I vissa fall kan ett utländskt samfund ha haft möjligheten att utnyttja bestämmelser om inkomstutjämning i sin hemviststat men inkomstskattelagens bestämmelser om inkomstutjämning i en motsvarande situation inte tillåter användningen av tidigare förluster (t.ex. på grund av ägarbyte). I sådana situationer ska man rätta det utländska samfundets faktiska skatt vid jämförelsen så att man räknar ut vad skattebeloppet hade varit enligt gällande lagstiftning i hemviststaten utan de tidigare förlusterna (se HFD:2003:49).

Exempel: Rättelse av det utländska bassamfundets utländska skatt för jämförelsekalkyl (jfr HFD:2003:49)

Det schweiziska samfundet B idkar näring i Schweiz. B:s räkenskapsperiod är ett kalenderår.

B har haft i Schweiz 8000 franc i förluster som uppkommit före 2014. Enligt schweizisk lag har B kunnat dra av förlusterna från sin beskattningsbara inkomst för 2014. Till följd av förlustutjämningen har B för 2014 betalat 0 euro i schweizisk inkomstskatt. Enligt den schweiziska lagstiftningen hade skatterna uppgått till 700 euro utan förlustutjämning.

Över hälften av aktierna i B har bytt ägare under 2013, varför de tidigare förlusterna inte kan beaktas när man för 2014 fastställer den kalkylmässiga skatten för B. B:s kalkylmässiga skatt i Finland för 2014 hade varit 1000 euro. Utan förlutsutjämning är B:s beskattningsnivå i Schweiz 7/10 (= 700 / 1000) av den kalkylmässiga skatten i Finland, vilket är mer än 3/5. År 2014 kan bassamfundslagen inte tillämpas på B.

2.5 Begreppen hemviststat och skatteavtal vid tillämpning av bassamfundslagen

När man tillämpar bassamfundslagen avser man med samfundets hemviststat den stat där det utländska samfundet är bosatt i beskattningshänseende på grundval av registrering, plats för företagsledning eller annan motsvarande omständighet.

Den skatterättsliga hemviststaten kan också vara annan än en allmänt erkänd stat. Hemviststaten kan exempelvis vara ett sådant område som har en självständig eller avvikande beskattningsrätt och där samfund kan ha sin skatterättsliga hemvist enligt den lokala lagstiftningen. När man tillämpar bassamfundslagen kan hemviststater vara exempelvis Hongkong, Kanalöarna, Isle of Man, Gibraltar, Bahamas och Caymanöarna (se HFD:118:2012 finlex.fi/sv och CSN:50/2009).

Samfundet kan byta hemviststat till en annan stat så att det efter ändringen inte längre motsvarar definitionen av bassamfund i lag. Då anser man att samfundet är ett utländskt bassamfund tills det inte längre har hemvist i den förstnämnda staten (se CSN:50/2009).

När man tolkar bassamfundslagen och den här anvisningen avser man med skatteavtal ett sådant skatteavtal som till sin omfattning motsvarar OECD:s modellskatteavtal (OECD Model Tax Convention on Income and on Capital, oecd.org). I dessa skatteavtal har staterna kommit överens om hur beskattningsrätten ska fördelas mellan staterna och dubbelbeskattning undanröjas i situationer då en person (juridisk eller fysisk person) med hemvist i den andra staten får inkomst från den andra avtalsslutande staten.

Därtill har Finland ingått mer begränsade avtal med vissa andra stater bland annat om informationsutbyte. Vid sidan om dessa har Finland avtal med Aruba och Nederländska Antillerna (sedermera upplöst) om utbyte av upplysningar om främjande av ekonomiska relationer. Dessa avtal kan begränsa möjligheterna att tillämpa bassamfundslagen i Finland (se kapitlet 3.4).

På webbplatsen Skatt.fi finns en förteckning över Finlands skatteavtal. I förteckningen ingår också de ovan nämnda avtalen om informationsutbyte och främjande av ekonomiska relationer.

2.6 Skatteavtalsstater med låg skattebörda och särskilda skattelättnader (2.3 § 2 punkten och 2.5 § i bassamfundslagen)

Bassamfundslagen tillämpas inte på ett samfund om

- samfundets hemviststat och Finland har i kraft ett avtal för att undvika dubbelbeskattning (se kap. 2.5) och avtalet tillämpas på inkomst som samfundet erhåller

- den allmänna nivån på samfundsskatt i samfundets hemviststat inte är väsentligt lägre än i Finland (hemviststaten inte finns med på förteckningen i FM:s förordning) och

- samfundet inte har dragit nytta av lagstiftningen i hemviststaten om särskilda skattelättnader.

Skatteavtalsstater med låg skattebörda (FM:s förordning)

Enligt 2 § 5 mom. i bassamfundslagen utfärdas genom förordning av finansministeriet (FM) bestämmelser om de skatteavtalsstater där skatten i väsentlig grad anses avvika från den skatt som samfunden betalar i Finland. Andra stater än de som har nämnts i FM:s förordning är inte sådana skatteavtalsstater med låg skattebörda som avses i lagrummet (se HFD:2011:42, finlex.fi/sv).

När man uppskattar om man ska tillämpa bassamfundslagen under ett enskilt skatteår ska man använda den förordning av FM som då var i kraft (se HFD:2011:42 om undantagsåret 2009). Med i FM:s förordning (finlex.fi/sv) finns sedan skatteåret 2014 Barbados, Bosnien och Hercegovina, Förenade Arabemiraten, Georgien, Kazakstan, Makedonien, Malaysia, Moldavien, Montenegro, Serbien, Singapore, Schweiz, Uzbekistan, Uruguay och Tadzjikistan.

Särskilda skattelättnader

Det kan vara möjligt att tillämpa bassamfundslagen på samfund från vilken skatteavtalsstat som helst om samfundet har mottagit särskilda skattelättnader i sin hemviststat. Med särskilda skattelättnader avses lagstadgade lättnader som inte är allmänt tillgängliga för alla företag som har verksamhet i hemviststaten.

När man uppskattar om en skattelättnad som samfundet har beviljats i hemviststaten har varit särskild eller allmän ska man beakta skattesystemets särdrag. Särskilda lättnader är lättnader som på territoriell grund gynnar vissa företag, eller som medges endast företag i en bransch eller administrativa förfaranden som grundar sig på prövning. Som exempel kan nämnas bestämmelser i vissa länder om skattelättnader till finansieringsbolag, koordineringscentraler eller motsvarande begränsade företagsgrupper.

En skattelättnad anses inte vara särskild om den ingår i det allmänna skattesystemet i staten, om den är sedvanlig och gäller alla skattskyldiga. Sådana kan vara exempelvis allmänna skattelättnader för försäljningsvinst.

Det är skäl att kontrollera för varje skatteår om samfundet har utnyttjat särskilda skattelättnader. Skattelättnader som samfundet utnyttjat under ett visst år påverkar samfundets status som bassamfund endast för året i fråga.

2.7 Samfund som etablerats inom Europeiska ekonomiska samarbetsområdet eller i en skatteavtalsstat (2 a § i bassamfundslagen)

Enligt 2 a § i bassamfundslagen tillämpas bassamfundslagen inte på ett samfund om

- samfundets hemviststat är en stat inom Europeiska ekonomiska samarbetsområdet (EES) eller en skatteavtalsstat som inte nämns i FM:s förordning (se kap. 2.6)

- samfundets hemviststat har förbundit sig till ett tillräckligt informationsutbyte med Finland för tillämpningen av denna lag och

- samfundet faktiskt har etablerat sig i hemviststaten och de facto bedriver ekonomisk verksamhet där (se EUD:s dom C-196/04, curia.europa.eu).

EES-stater

Till Europeiska ekonomiska samarbetsområdet hör förutom EU-medlemsstaterna Island, Liechtenstein och Norge. Till Europeiska ekonomiska samarbetsområdet hör inte länder som exempelvis lyder under Förenade Kungariket (Storbritannien). Bestämmelserna i 2 a § i bassamfundslagen kan inte således tillämpas på bassamfund som har etablerat sig i länder som lyder under brittiska kronan, såsom Guernsey (Bailiwick of Guernsey), Jersey (Bailiwick of Jersey) och Isle of Man. Till Guernsey hör som egna rättsliga enheter öarna Alderney och Sark. Därtill ansvarar Guernsey för förvaltningen av öarna Herm, Jethou och Lihou.

Informationsutbyte som är tillräckligt i syfte att tillämpa lagen

Samfundets hemviststat anses ha förbundit sig till ett tillräckligt informationsutbyte för tillämpningen av bassamfundslagen om EU:s handräckningsdirektiv (pdf, eur.lex.europa.eu 2011/16/EU) gäller staten i fråga eller om Finland annars har avtalat med staten om ett sådant informationsutbyte mellan myndigheterna som möjliggör ett tillräckligt informationsutbyte.

EU:s handräckningsdirektiv gäller alla EU-medlemsstater. Genom det upphävdes det tidigare direktivet 77/799/EEG. Informationsutbytet som grundar sig på annat avtal anses vara tillräckligt omfattande då avtalet tillsammans med den avtalsslutande statens interna lagstiftning möjliggör att Skatteförvaltningen i Finland får uppgifter från myndigheten i hemviststaten om verksamheten och etableringen av samfund som är bosatta där.

Finland har tillräckligt omfattande avtal om informationsutbyte med EES-stater som inte hör till EU (Island, Liechtenstein och Norge). Man kan också anse att informationsutbytet i regel är tillräckligt omfattande mellan Finland och andra skatteavtalsstater än dem som nämns i FM:s förordning.

Bestämmelserna i 2 a § i bassamfundslagen kan inte tillämpas på samfund som har hemvist i en skatteavtalsstat med låg skattebörda. Dessa stater har nämnts i FM:s förordning (se kap. 2.6). Av den anledningen är det inte nödvändigt att uppskatta om informationsutbytet har varit tillräckligt mellan Finland och dessa stater.

Faktisk ekonomisk verksamhet

Ett samfund anses ha etablerat sig i sin hemviststat och bedriva ekonomisk verksamhet där då samfundet i hemviststaten

- förfogar över sådana lokaler och sådan utrustning som behövs för verksamheten

- förfogar över en tillräcklig personal som är behörig att självständigt bedriva samfundets affärsverksamhet och

- personalen fattar självständigt beslut om samfundets dagliga verksamhet.

Om samfundets ekonomiska verksamhet är faktisk och samfundet de facto har etablerat sig i hemviststaten uppskattas som en helhet. Att bassamfundslagen inte ska kunna tillämpas förutsätter att alla de tre ovan nämnda villkoren uppfylls. När man bedömer om de ovan nämnda villkoren uppfylls ska man beakta verksamhetens art och vilka särdrag som gäller inom branschen. I det följande beskrivs närmare villkoret för lokaler och personal.

Lokaler

Lokaler kan vara exempelvis kontor, butik, fabrik, annan byggnad eller del av en byggnad. Lokalerna ska stå till bassamfundets förfogande för att det kan utöva sin verksamhet där. Exempelvis s.k. skrivbordsbolag som inte har något annat i sin hemviststat än en postbox uppfyller inte villkoret för faktisk etablering.

Man kan konkludera att lokalerna de facto används då man exempelvis har hyreskostnader, hyresavtal eller andra handlingar.

Personal

Företaget ska ha i hemviststaten en tillräcklig och yrkeskunnig personal som svarar för samfundets affärsverksamhet där. Personalen måste ha tillräckliga befogenheter att sköta om företagets dagliga verksamhet.

Personalen ska i allmänhet stå i anställningsförhållande eller motsvarande till samfundet. Att den ekonomiska verksamheten är faktisk och samfundet de facto har etablerat sig i hemviststaten kan uppskattas exempelvis på basis av samfundets lönekostnader och andra motsvarande debiteringar, arbets- och anställningsavtal samt andra handlingar.

3 Vem ska betala skatt för bassamfundsinkomsten?

3.1 Förutsättningar för beskattning av bassamfundsinkomst

En delägare i ett utländskt bassamfund (se kapitlet 2) kan beskattas i Finland för sin andel av bassamfundets inkomst om följande krav uppfylls:

- delägaren är allmänt skattskyldig i Finland (se kap. 3.2)

- delägaren äger minst 25 procent av samfundets kapital eller är berättigad till en andel på minst 25 procent av avkastningen av samfundets kapital (se kap. 3.3) och

- det finns inte ett skatteavtal som gör att Finland inte får beskatta bassamfundsinkomsten som delägarens inkomst (se kap. 3.4).

3.2 Allmänt skattskyldig delägare (1 § i bassamfundslagen)

En i Finland allmänt skattskyldig delägares andel av bassamfundsinkomsten kan beskattas i Finland om delägaren direkt äger en andel av bassamfundet eller är berättigad till avkastningen av samfundets kapital i egenskap av förmånstagare. Också en motsvarande indirekt utländsk ägarandel eller ställning som förmånstagare kan göra att bassamfundsinkomsten ska beskattas i Finland. Så kan vara fallet exempelvis då en i Finland allmänt skattskyldig äger ett utländskt holdingbolag som är delägare i ett bassamfund.

Bassamfundsinkomsten beskattas som inkomst i Finland hos den allmänt skattskyldiga delägare eller förmånstagare som ligger närmast till bassamfundet i ägar- eller förmånstagarkedjan.

Begreppen allmän skattskyldighet och begränsad skattskyldighet har behandlats närmare i Handbok i internationell beskattning, kapitlet 3.2.

3.3 Ägarandel eller ställning som förmånstagare i bassamfund (4.1 § i bassamfundslagen)

En andel av bassamfundets inkomst kan beskattas som inkomst hos delägaren om delägaren äger minst 25 procent av samfundets kapital eller är berättigad till en andel på minst 25 procent av avkastningen av samfundets kapital. I detta sammanhang beaktas såväl direkt som indirekt ägande eller ställning som förmånstagare.

Alla parter som hör till samma intressesfär med delägaren tas i beaktande när man uppskattar om 25-procentsgränsen överskrids. Till samma intressesfär hör den skattskyldiges anhöriga (se BFL 29 §) och sådana samfund och sammanslutningar där anhöriga är förmånstagare. Till samma intressesfär med delägaren hör också sådana samfund, sammanslutningar och deras delägare som är i intressegemenskap med denne (se BFL 31 §).

3.4 Delägarens dubbelboende och andra begränsningar av skatteavtalet

I undantagsfall kan skatteavtalet mellan Finland och bassamfundsdelägarens hemviststat hindra Finland från att beskatta bassamfundsinkomsten hos delägaren. Då kan det vara fråga om s.k. dubbelboende där båda staterna anser att delägaren är allmänt skattskyldig. Bestämmelser för att avgöra sådana fall ingår i allmänhet i skatteavtalets 4 artikel. Skatteavtal kan begränsa Finlands beskattningsrätt om delägaren vid tillämpningen av skatteavtalet bor i den andra avtalsslutande staten.

Finland har ingått avtal med Aruba och det sedermera upplösta Nederländska Antillerna om främjande av ekonomiska relationer. Avtalen kan begränsa möjligheten att tillämpa bassamfundslagen på samfund med hemvist på dessa områden. Avtalen gör att Finland inte får beskatta bassamfundsinkomst som inflyter av sådan avtalsenlig verksamhet som bedrivs i den andra avtalsslutande staten. Sådan verksamhet är exempelvis industri, tillverkning, turism, jordbruk samt byggnads- och installationsverksamhet. Trots avtalen med Aruba och Nederländska Antillerna kan bassamfundslagen eventuellt tillämpas exempelvis på finansieringsverksamhet som bedrivs annars än i samband med annan rörelseverksamhet. Avtalet med Nederländska Antillerna tillämpas på de nederländska delar som befinner sig på öarna Bonaire, Curaçao, Saba, Sint Eustatius och Sint Maarten.

4 Hur beräknas bassamfundsinkomsten?

4.1 Beloppet av beskattningsbar bassamfundsinkomst (4 § i bassamfundslagen)

Delägare i bassamfund (se kap. 3) beskattas för sin andel av bassamfundets inkomst. Andelen motsvarar delägarens ägarandel eller ställning som förmånstagare av det utländska bassamfundets sammanlagda inkomster. Inkomsten utgör inkomst för det skatteår under vilket bassamfundets räkenskapsperiod går ut. Om samfundet inte har någon räkenskapsperiod, räknas inkomsten som delägarens inkomst per kalenderår.

Bassamfundets sammanlagda inkomster räknas ut enligt Finlands skattelagstiftning (se CSN:24/2010). Lagen som ska tillämpas kan vara antingen NärSkL, ISkL eller GårdsSkL. Lagen som ska tillämpas fastställs i enlighet med till vilken av delägarens förvärvskällor bassamfundets aktier hör. Inkomsten från ett enskilt bassamfund kan hos delägaren höra till en enda förvärvskälla under kalenderåret.

Fysiska personers och dödsbons inkomster indelas i två inkomstslag, nämligen kapitalinkomst och förvärvsinkomst. Bassamfundsinkomsten förvarar sitt ursprungliga inkomstslag i delägarens beskattning.

För att kunna räkna ut den beskattningsbara inkomsten måste man utreda hurdana inkomster och utgifter bassamfundets sammanlagda inkomster är. Beloppet av beskattningsbar bassamfundsinkomst räknas ut i delägarens beskattning enligt de bestämmelser som gäller varje enskild inkomstpost. Det beskattningsbara beloppet kan således bero på om det är fråga om exempelvis överlåtelsevinst, dividendinkomst eller ränteinkomst.

Exempel: Förvärvskällan för bassamfundsinkomst

Det finska samfundet X Ab äger hela aktiestocken i det beliziska bassamfundet V. X Ab idkar näring och aktierna i V hör till X Ab:s anläggningstillgångar i sin näringsverksamhet. V:s beskattningsbara bassamfundsinkomst ska räknas ut enligt NärSkL. X Ab:s andel av V:s bassamfundsinkomst är 100 procent, eftersom X Ab äger V i sin helhet.

Principen om marknadsmässiga villkor i beskattningen av bassamfundsinkomst

Ett bassamfunds beskattningsbara inkomst ska fastställas enligt principen om marknadsmässiga villkor (BFL 31 §). Skyldigheten att upprätta en dokumentation av internprissättningen gäller inte bassamfund (BFL 14 a–c §). Trots det kan det vara nödvändigt att be bassamfundet att lämna in en motsvarande dokumentation till Skatteförvaltningen för att kunna utreda interprissättningen. Där till ska man observera att skyldigheten att upprätta dokumentation av internprissättningen gäller affärstransaktioner mellan ägarsamfundet eller andra inhemska koncernbolag och bassamfundet.

4.2 Avdragande av förluster i bassamfund (5 § i bassamfundslagen)

Det utländska bassamfundets resultat kan visa förlust under något år. Då kan delägaren från sin inkomstandel dra av samma bassamfunds tidigare förluster under de följande tio skatteåren efter förluståret. Förluster som uppkommit före 2009 får emellertid dras av under de fem år som följer efter förluståret. Förluster dras av i den ordning de har uppkommit. Rätten att dra av förlust gäller endast samfundet i fråga, med andra ord, inkomsterna och förlusterna från olika samfund får inte jämnas ut mot varandra.

För att kunna dra av förluster förutsätts att kravet på ägarandel eller ställning som förmånstagare enligt 4 § 1 mom. i bassamfundslagen uppfylls under förluståret (se kap. 3). Om de övriga kraven uppfylls får man dra av från inkomstandelen i ett enskilt bassamfund också sådana förlustandelar från tidigare år under vilka samfundet inte motsvarar de lagstadgade kriterierna för bassamfund (se HFD:2003:70, finlex.fi/sv). Så kan vara fallet exempelvis då bassamfundets beskattningsnivå under förluståret har varit över 3/5 av samfundsbeskattningens nivå i Finland.

Exempel: Avdragsordning för bassamfundets förluster

Den finska delägaren T har i början av 2011 köpt 80 procent av aktiestocken i det hongkongska samfundet H. H:s resultat utvisar förlust under 2011–2012 och under 2013 betraktas det som bassamfund. Aktierna i H ingår i T:s förvärvskälla för näringsverksamhet.

H:s resultat enligt NärSkL har varierat enligt följande:

| År | Resultat enligt NärSkL | T:s andel av resultatet |

| 2011 | - 1 000 | - 800 |

| 2012 | - 600 | - 480 |

| 2013 | + 500 | + 400 |

Efter 2013 har T följande förluster av bassamfundet H:

| Förlustår | Återstående förlust | Sista användningsår |

| 2011 | 400 (800 – 400 = 400) | 2021 |

| 2012 | 480 | 2022 |

Bassamfundets avdragsgilla förlust räknas ut enligt den finska skattelagstiftningen enligt samma principer som dess sammanlagda inkomster (se kap. 4.1). Förlustbeloppet och dess avdragbarhet avgörs i enlighet med hurdana inkomster och utgifter bassamfundets sammanlagda inkomster består av. Exempelvis vid tillämpningen av ISkL avgörs möjligheten att dra av överlåtelseförluster enligt bestämmelser om överlåtelseförlust i den lagen.

Inkomsten av ett enskilt bassamfund kan under ett enskilt år höra till en enda förvärvskälla (se kap. 4.1). Fördelningen av inkomst i olika förvärvskällor begränsar således i allmänhet inte möjligheten att dra av bassamfundets förluster från tidigare år.

Hos fysiska personer och dödsbon kan bassamfundets förluster också höra till förvärvsinkomstslaget eller kapitalinkomstslaget, eftersom också bassamfundets förluster förvarar sitt ursprungliga inkomstslag. Av den anledningen kan det ha betydelse till vilket inkomstslag de tidigare förlusterna hänförde sig till. Möjligheten att dra av förluster av olika inkomstslag fastställs i tillämpliga delar enligt ISkL:s principer om användningen av förluster.

4.3 Beskattning av bassamfundets vinstutdelning (4.2 § i bassamfundslagen)

Delägare kan också få vinstutdelning från bassamfundet (t.ex. dividend). En sådan vinstutdelning utgör skattepliktig inkomst för delägaren endast till den del vinstbeloppet överskrider det belopp som har beskattats hos delägaren som bassamfundsinkomst från samma bassamfund under samma skatteår och de fem föregående skatteåren. De beskattade bassamfundsinkomsterna dras av från vinstutdelningen i samma ordning som de har uppstått (de äldsta först, se CSN 78/2012).

När man räknar ut den beskattningsbara andelen av vinstutdelning ska man dessutom beakta det som anges i den lag och det skatteavtal som ska tillämpas (t.ex. ISkL 33 a–d § och NärSkL 6 a §). En del av dividenden kan vara befriad från skatt enligt finsk lag. Dessutom kan skatteavtalet begränsa Finlands rätt att beskatta dividendinkomsten. Dividendbeskattningen har behandlats på webbplatsen Skatt.fi i anvisningen Beskattning av dividendinkomster.

Exempel: Bassamfundsinkomst som dras av från den skattepliktiga vinstutdelningen

En finländsk samfundsdelägare har i början av 2011 skaffat en andel av ett bassamfund vars hemviststat är Caymanöarna. Delägarens andel av bassamfundets inkomst och vinstutdelning har varierat enligt följande:

| År |

Andel av bassamfundsinkomsten |

Andel av vinstutdelningen |

| 2011 | 1 400 | 1 000 |

| 2012 | 100 | 300 |

| 2013 | 500 | 1 200 |

Då beskattas vinstutdelningen enligt följande:

| År | Skattepliktig andel av vinstutdelningen |

| 2011 | 0 (1000 - 1400 = -400 ≤ 0) |

| 2012 | 0 (300 - 400 - 100 = -200 ≤ 0)* |

| 2013 | 500** (1200 - 200 - 500 = 500 ≥ 0) |

*De äldsta bassamfundsinkomsterna dras av först från vinstutdelningen, vilket betyder att de icke-avdragna bassamfundsinkomsterna för 2011 uppgår till 100 euro (= 400 – 300) och för 2012 till 100 euro.

**Vinstutdelningen för 2013 är till den här delen skattepliktig inkomst till hela beloppet enligt NärSkL 6 a §.

4.4 Avräkning av utländsk skatt från bassamfundsinkomsten (6 § i bassamfundslagen)

Av den skatt som ska betalas i Finland för bassamfundsinkomsten kan avräknas skatter som bassamfundet har betalat utomlands för samma inkomst. Däremot kan bassamfundsdelägarens skatter inte avräknas från den skatt som ska betalas på bassamfundsinkomsten (se HFD:2010:7, finlex.fi/sv).

Beloppet som ska avräknas räknas ut i tillämpliga delar enligt lagen om undanröjande av internationell dubbelbeskattning (s.k. metodlagen). Enligt skatteavtalet om undanröjande av dubbelbeskattning mellan bassamfundets hemviststat och Finland avgörs till vilket belopp skatter kan avräknas. I det följande har vi fördelat olika situationer.

Då bassamfundet har hemvist i en stat utan skatteavtal

Om det inte finns något skatteavtal mellan staterna får bassamfundsdelägaren dra av från skatten på bassamfundsinkomsten den skatt som delägaren har betalat på samma inkomst till en främmande stat. Den främmande staten kan vara bassamfundets hemviststat eller en tredje stat.

Då bassamfundet har hemvist i en skatteavtalsstat

Också i sådana fall där det finns ett gällande skatteavtal får bassamfundsdelägaren dra av från skatten på bassamfundsinkomsten den skatt som bassamfundet har betalat på samma inkomst till en främmande stat.

Därtill kan man avräkna också andra skatter som omfattas av skatteavtalet. Skatter som omfattas av avtalet har i allmänhet nämnts i skatteavtalets 2 artikel. Då kan man avräkna endast sådana skatter som bassamfundet har betalat och som enligt skatteavtalet skulle avräknas om bassamfundsdelägaren hade betalat skatten själv. Skatt avräknas inte med stöd av avtalet till ett större belopp än vad bassamfundet faktiskt har betalat.

Oanvänd avräkning

Beloppet som det utländska bassamfundet har betalat i skatt kan inte alltid avräknas under ett enskilt skatteår, även om skatterna i sig är sådana att de får avräknas. Då kan det oanvända beloppet avräknas från skatten på bassamfundsinkomst under senare år. Om den skattskyldige yrkar kan den oanvända skatten avräknas under de fem följande skatteåren. De oanvända avräkningarna avräknas i samma ordning som de har uppstått. I fråga om den oanvända avräkningen iakttas i tillämpliga delar 5 § i metodlagen.

Den ändrade bassamfundslagen trädde i kraft 1.1.2010. Därför kan de oanvända avräkningar som uppstått före det räknas av endast under det följande skatteåret.

Exempel: Avräkning av skatt som bassamfundet betalat

Den finländska delägaren A äger 100 procent av det utländska bassamfundet B. Bassamfundet B har under 2013 betalat till sin hemviststat 5000 euro i skatt. A har inga oanvända avräkningar från B:s skatter. Det skattebelopp som A ska betala för 2013 på bassamfundets inkomster i Finland uppgår till 30 000 euro. Skatten som bassamfundet har betalat i sin hemviststat avräknas från den skatt delägaren betalar för bassamfundsinkomsten i Finland. A måste således betala 25 000 euro i Finland (= 30 000 – 5000).

5 Deklarationsskyldighet

5.1 Uppgifter som ska lämnas med skattedeklarationen

Bestämmelser om ett utländskt samfunds finska delägares deklarationsskyldighet ingår i Skatteförvaltningens beslut om uppgifter som ska ingå i en skattedeklaration. Deklarationsskyldigheten gäller delägare som måste betala skatt på bassamfundsinkomsten. De som är delägare eller förmånstagare i utländska bassamfund ska i sin skattedeklaration lämna följande uppgifter:

- en förteckning över direkta och indirekta ägarandelar i utländska bassamfund

- en redogörelse för förmånstagarställningen i bassamfundet (procentuell andel av inkomsten, se kap. 4.1)

- en uträkning av bassamfundsinkomstens belopp eller bassamfundets förlust för räkenskapsperioden (se kap. 4.1 och 4.2)

- en redogörelse för det utländska bassamfundets vinstutdelning (se kap. 4.3) och

- en redogörelse för de betalda utländska skatter som ska avräknas (se kap. 4.4).

5.2 Deklarationsblanketter och bilagor till skattedeklarationen

De ovan nämnda uppgifterna (punkterna 1–4) lämnas med deklarationsblankett 74. Varje bassamfunds uppgifter ska fyllas i på en separat blankett. Det sammanlagda beloppet av skattepliktiga bassamfundsinkomster ska dessutom anges i huvuddeklarationen (t.ex. samfund fyller i uppgiften på blankett 6B. Uträkning av inkomstskatt, Intäkter från näringsverksamhet punkt 8). Bassamfundets förluster får dras av under senare år även om förlusterna inte hade utretts i förlustårets skattedeklaration (se HFD:2003:70, finlex.fi/sv).

Om bassamfundsdelägaren är bokföringsskyldig i Finland ska delägaren dessutom bifoga en till riktigheten styrkt kopia av bassamfundets resultat- och balansräkning samt även den balansräkning som föregår räkenskapsperioden i fråga eller andra motsvarande bokslutshandlingar. Denna skyldighet gäller endast bassamfund som är delägarsamfundets dotterbolag eller intresseföretag. Begreppen dotter- och intresseföretag har definierats i bokföringslagens (finlex.fi/sv 1336/1997) 1 kapitel.

Samfundsdelägare yrkar avskrivning av bassamfundets skatter med blankett 70 (punkt 5 i kap. 5.1). Till blanketten ska bifogas en tillförlitlig utredning (t.ex. en verifikation) av det utländska skattebeloppet, betalningen av skatten samt den inkomst på basis av vilken skatten har betalats.

Den finländska delägare som är en fysisk person kan i sin förhandsifyllda skattedeklaration (punkt 11.1 på blanketten) framställa ett yrkande om avräkning av skatt som bassamfundet betalat. Då ska delägaren utreda också på vilka inkomster skatten har betalats (t.ex. i punkt 16 tilläggsuppgifter).

Samfund och samfällda förmåner ska ge de ovan nämnda blanketterna och utredningarna elektroniskt.

Närmare information om deklarationsskyldighet: Skatteförvaltningens beslut om lämnande av skattedeklaration och deklaration för fastighetsuppgifter

5.3 Tilläggsuppgifter och verifikationer för beskattningen

Utländska samfunds finska delägare ska på uppmaning lämna in sådana uppgifter och handlingar för beskattningen som behövs för att kunna tillämpa bassamfundslagen. Av en handling på främmande språk ska dessutom på begäran lämnas en finsk- eller svenskspråkig översättning som gjorts av en auktoriserad translator eller annan kompetent person.

Den skattskyldige behöver inte lämna tilläggsuppgifter om hen bevisar att det är omöjligt att skaffa sådana. Tilläggsuppgifter behöver inte heller lämnas då det är uppenbart att Skatteförvaltningen har bättre förutsättningar att skaffa uppgifterna. En sådan situation kan vara exempelvis då Skatteförvaltningen har rätt att få uppgifter från myndigheter i bassamfundets hemviststat med stöd av ett avtal om informationsutbyte och det är uppenbarligen svårt för den skattskyldige att skaffa uppgifterna. Bassamfundsdelägaren anses i allmänhet ha bättre förutsättningar än Skatteförvaltningen att skaffa uppgifter om bassamfundet om delägaren ensam innehar bestämmanderätten i samfundet till exempel på basis av aktiemajoritet.

Då Skatteförvaltningen tillämpar bassamfundslagen och måste avvika från bassamfundsdelägarens skattedeklaration bereds delägaren tillfälle att lägga fram alla tilläggsutredningar som delägaren anser vara nödvändiga.

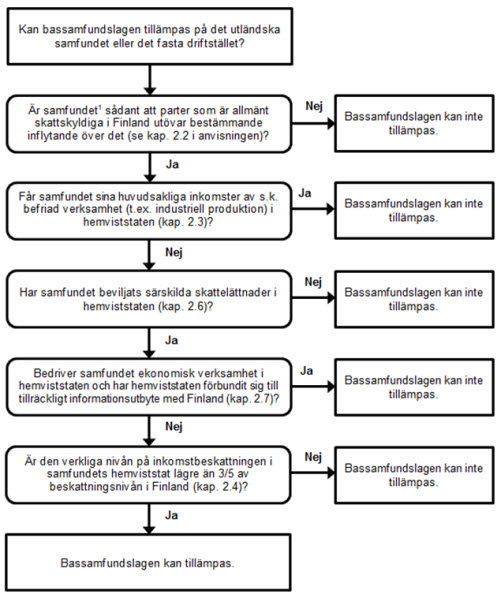

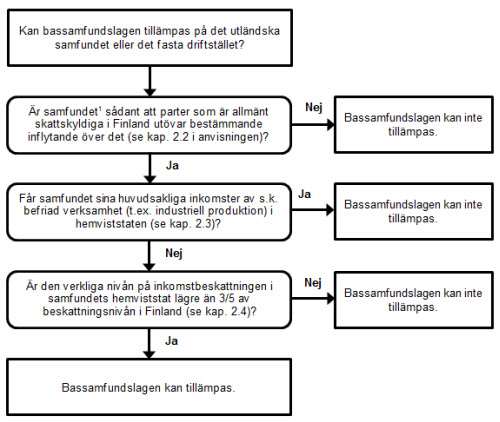

6 Flödesplan för tillämpning av bassamfundslagen

6.1 Flödesplanernas syfte och begränsningar

Följande flödesplaner har framställts för att göra det lättare att i enskilda fall uppskatta om bassamfundslagen ska tillämpas på ett utländskt samfund eller inte. Det är möjligt att planerna inte kan tillämpas på alla enskilda fall (se t.ex. kap. 3.4).

I planerna finns hänvisningar till olika kapitel i den här anvisningen där lagrummen har beskrivits närmare. När man tolkar planerna ska man iaktta bassamfundslagen och denna anvisning i sin helhet.

Det finns två planer som ska tillämpas i överensstämmelse med om det är fråga om ett utländskt samfund eller ett fast driftställe från en skatteavtalsstat med låg skattebörda, från en annan skatteavtalsstat eller en EES-stat.

6.2 Samfund från EES-stater och andra skatteavtalsstater än dem som nämns i FM:s förordning

Följande flödesplan kan tillämpas då det utländska samfundet kommer från en EES-stat (se kap. 2.7) eller någon annanstans än en skatteavtalsstat med låg skattebörda (se kap. 2.6), förutsatt att skatteavtalet ska tillämpas på samfundets inkomst. På övriga utländska samfund tillämpas planen i kapitlet 6.3.

1 Bassamfundslagen kan också tillämpas på ett utländskt samfunds fasta driftställe (se kap. 2.1). Planen kan också användas för att uppskatta om bassamfundslagen kan tillämpas på ett fast driftställe. Då ska man tolka frågorna ur det fasta driftställets synvinkel i stället för ett samfunds.

6.3 Samfund från stater som nämns i FM:s förordning och stater utan skatteavtal

Denna flödesplan kan tillämpas då det utländska samfundet kommer från en skatteavtalsstat med låg skattebörda (se kap. 2.6) eller från en sådan stat med vilken Finland inte har ingått skatteavtal och som inte hör till EES (se kap. 2.5 och 2.7). På övriga utländska samfund tillämpas planen i kapitlet 6.2.

1 Bassamfundslagen kan också tillämpas på ett utländskt samfunds fasta driftställe (se kap. 2.1). Planen kan också användas för att uppskatta om bassamfundslagen kan tillämpas på ett fast driftställe. Då ska man tolka frågorna ur det fasta driftställets synvinkel i stället för ett samfunds.

Jari Salokoski

ledande skattesakkunnig

Sidan har senast uppdaterats 16.6.2014