När du loggar in i MinSkatt får du i fortsättningen din skattepost endast elektroniskt. Läs mer om ändringen.

I anvisningen behandlas de begränsningar av ränteavdrag inom näringsverksamhetens förvärvskälla vilka trädde i kraft 1.1.2013 och för första gången tillämpas i den beskattning som ska verkställas för år 2014.

1 Inledning

1.1 Om avdragbarheten för ränteutgifter

Rätten att dra av ränteutgifter har tidigare varit relativt omfattande enligt lagen om beskattning av inkomst av näringsverksamhet (360/1968) (NärSkL). Enligt 7 § i NärSkL är utgifter för inkomstens förvärvande och bibehållande samt därav härrörande förluster avdragbara inom näringsverksamheten. En grundläggande förutsättning för att dra av räntor är att det är handlar om ränteutgifter för den skattskyldige som yrkar på avdrag. Räntor på skulder som beror på näringsverksamheten är avdragbara enligt specialbestämmelsen i 18 § 1 mom. 2 punkten i NärSkL. Enligt samma bestämmelse är räntorna avdragbara även då räntorna är beroende av rörelsens resultat. Enligt 23 § i NärSkL är räntorna utgifter för det skatteår då de betalas.

I Finland har det tidigare varit möjligt att neka rätten att dra av ränteutgifter vad gäller internationella koncerners interna finansieringsarrangemang främst utifrån bestämmelserna om rättelse av internprissättning i 31 § i lagen om beskattningsförfarande (1558/1995) (BFL) och om kringgående av skatt i 28 § i samma lag. En förutsättning för att tillämpa bestämmelsen om internprissättning är att det kan anses att villkoren för lånet inte är marknadsmässiga. I beskattnings- och rättspraxis har avdragbarheten undanröjts i vissa fall för ränteutgifter som uppstått till följd av interna företagsarrangemang utifrån bestämmelserna om kringgående av skatt i 28 § i BFL. I dessa fall har man ansett att arrangemanget genomförts av skattemässiga skäl och uppenbarligen för att få skattebefrielse.

I Finland fanns tidigare inga särskilda skattebestämmelser som kunde begränsa rätten att dra av ränteutgifter på lån som i övrigt ansågs vara avdragsgilla i beskattningen.

1.2 Ny reglering som begränsar rätten att dra av ränteutgifter

1.2.1 NärSkL 18 a § – Bestämmelsen om räntebegränsning

De bestämmelser om begränsning av rätten för samfund, öppnabolag och kommanditbolag att dra av ränteutgifter (lagarna 983/2012 och 984/2012), vilka grundar sig på regeringens proposition (RP 146/2012 rd), trädde i kraft 1.1.2013 och tillämpas för första gången på den beskattning som ska verkställas för år 2014 på samtliga räkenskapsperioder som upphör år 2014.

Begränsningarna av rätten att dra av ränta ingår i nya 18 a § i NärSkL (bestämmelsen om räntebegränsning) som ändrades år 2013 (RP 185/2013 rd, FiUB 32/2013 rd, lagen 1238/2013):

”De räntor för samfund, öppna bolag och kommanditbolag som avses i 18 § 1 mom. 2 punkten är avdragsgilla på det sätt som anges i denna paragraf.

Ränteutgifterna är avdragsgilla till den del de motsvarar beloppet av ränteinkomsterna. Ränteutgifter som överskrider ränteinkomsterna (nettoränteutgifter) är avdragsgilla, om de uppgår till högst 500 000 euro under skatteåret. Om nettoränteutgifterna överskrider ovan nämnda belopp under skatteåret är nettoränteutgifterna inte avdragsgilla till den del

- de överstiger 25 procent av näringsverksamhetens resultat enligt 3 § i denna lag vilket har ökats med ränteutgifter och avskrivningar som dras av i beskattningen samt erhållna koncernbidrag enligt lagen om koncernbidrag vid beskattningen och vilket har minskats med givna koncernbidrag, och

- beloppet av de nettoränteutgifter som överstiger gränsen på 25 procent är högst lika stort som beloppet av nettoränteutgifterna mellan de parter i intressegemenskap som står i ett skuldförhållande.

Om den skattskyldige lägger fram en utredning om att det tal som beskriver förhållandet mellan den skattskyldiges egna kapital och balansomslutningen enligt det fastställda bokslutet är större eller lika stort som motsvarande tal i fråga om den fastställda koncernbalansräkningen vid skatteårets slut, tillämpas inte bestämmelserna om begränsning av avdragsgilla ränteutgifter i 2 mom. Balansräkningen ska upprättas i en medlemsstat i Europeiska unionen, en stat inom Europeiska ekonomiska samarbetsområdet eller en stat med vilken Finland har ett gällande avtal för att undvika dubbelbeskattning. Med balansräkning avses en balansräkning enligt de internationella redovisningsstandarder som avses i 7 a kap. 1 § i bokföringslagen. Om en balansräkning i enlighet med de internationella redovisningsstandarderna inte har upprättats, används en balansräkning i enlighet med bokföringslagstiftningen i en medlemsstat i Europeiska unionen eller i en stat inom Europeiska ekonomiska samarbetsområdet och, om sådan balansräkning saknas, en balansräkning i enlighet med motsvarande bestämmelser.

Bestämmelserna om begränsning av avdragsgilla ränteutgifter i 2 mom. tillämpas inte på de kreditinstitut som avses i kreditinstitutslagen, företag som hör till samma finansiella företagsgrupp som dessa, försäkringsanstalter, deras holdingföretag, holdingsammanslutningar till de finans- och försäkringskonglomerat som avses i lagen om tillsyn över finans- och försäkringskonglomerat (699/2004) eller på pensionsanstalter.

Parter som står i ett skuldförhållande sinsemellan är i intressegemenskap med varandra, om den ena parten utövar bestämmande inflytande över den andra parten eller om en tredje part ensam eller tillsammans med närstående kretsar utövar bestämmande inflytande över bägge parter i skuldförhållandet på det sätt som avses i 31 § 2 mom. i lagen om beskattningsförfarande (1558/1995). Med parter som står i ett skuldförhållande avses räntebetalaren och den verkliga förmånstagaren till inkomst som motsvarar ränteutgiften.

Om den skuld som ligger till grund för räntan har upptagits hos en part som inte är i intressegemenskap, betraktas skulden som upptagen hos en part i en intressegemenskap till den del som

- den part som är i intressegemenskap har en fordran på en part som inte är i intressegemenskap och fordran har samband med skulden, eller

- en fordran som innehas av en part i intressegemenskapen utgör säkerhet för skulden.

De nettoränteutgifter som enligt 2 mom. är icke avdragsgilla (icke avdragsgilla nettoränteutgifter), kan dras av från inkomsterna under de följande åren upp till beloppet av de avdragsgilla ränteutgifterna under respektive skatteår. Den skattskyldige ska yrka på avdrag för icke avdragsgilla nettoränteutgifter och utreda grunderna för avdraget. Vid fusion av ett samfund överförs det överlåtande samfundets icke avdragsgilla nettoränteutgifter från tidigare år till det övertagande samfundet. Vid fission av samfund överförs det överlåtande samfundets icke avdragsgilla nettoränteutgifter från tidigare år till det övertagande samfundet till den del det är uppenbart, att den icke avdragsgilla nettoränteutgiften har uppstått i verksamhet som överförts till det övertagande samfundet. Till övriga delar överförs icke avdragsgilla nettoränteutgifter i samma proportion som det överlåtande samfundets nettoförmögenhet enligt 2 kap. i lagen om värdering av tillgångar vid beskattningen (1142/2005) överförs till det övertagande samfundet."

Dessutom ändrades 65 § i BFL genom att tillägga en bestämmelse om ändringssökande i beslut som gäller icke avdragsgilla nettoränteutgifter som uppstått till följd av tillämpningen av bestämmelsen om räntebegränsning (se närmare i punkt 6).

Tillämpningen av bestämmelsen om räntebegränsning kräver ingen utredning av de särskilda affärsekonomiska orsakerna eller skattebelastningsnivån hos den faktiska mottagaren av en inkomst som motsvarar ränteutgiften.

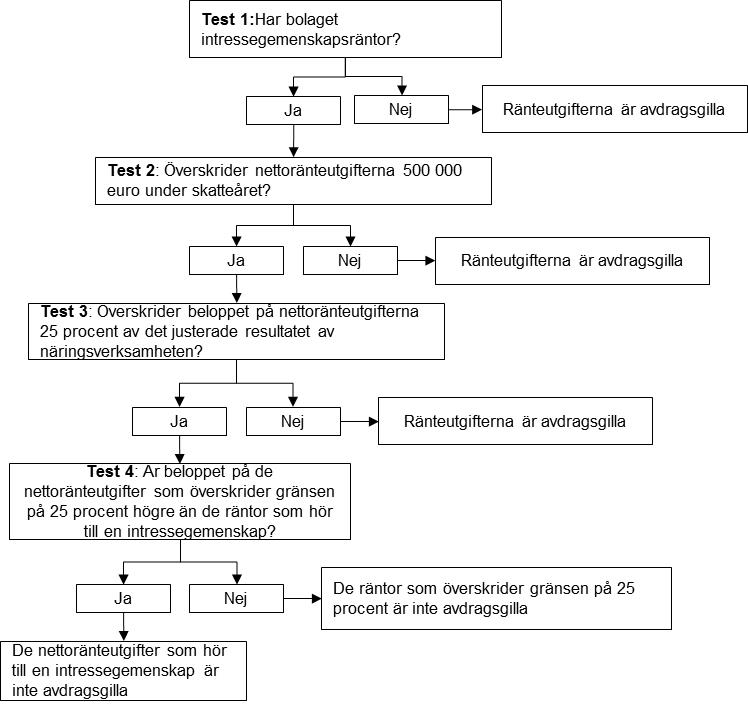

Det centrala innehållet i bestämmelsen om räntebegränsning och de huvudsakliga faserna i tillämpningen av denna klarläggs i följande diagram.

Diagrammet ovan beaktar inte en befrielse som grundar sig på en balansjämförelse (se punkt 7) eller en befrielse för kredit-, försäkrings- eller pensionsanstalter från begränsningen att dra av ränteutgifter enligt 18 a § i NärSkL (se punkt 2.1.2). I diagrammet avses med intressegemenskapsräntor de ränteutgifter som betalats för intressegemenskapsskulder enligt punkt 3.2.

1.2.2 Bestämmelsen om räntebegränsning i förhållande till andra bestämmelser

Nya 18 a § i NärSkL, som begränsar rätten att dra av ränteutgifter inom näringsverksamhetens förvärvskälla, är en specialbestämmelse som begränsar avdragbarheten för ränteutgifter som i övrigt är avdragsgilla inom näringsverksamhetens förvärvskälla.

Enligt 7 § och 18 § 1 mom. 2 punkten i NärSkL kan bolag som bedriver näringsverksamhet dra av ränteutgifter i beskattningen endast om skulden orsakats av näringsverksamhet och det handlar om utgifter för det bolag som drar av ränta. Om dessa förutsättningar inte uppfylls, kan ränteutgifterna inte dras av från näringsinkomsten oberoende av om ränteutgifterna betalas till en part i intressegemenskap eller till en annan part.

En förutsättning för att ränteutgifterna ska vara avdragbara är att de frågavarande ränteutgifterna inte överskrider det marknadsmässiga beloppet. Ränteutgifternas avdragbarhet begränsas följaktligen av bestämmelsen om rättelse av internprissättning i 31 § i BFL.

Den allmänna bestämmelsen i 7 § i NärSkL, bestämmelsen om ränteutgifternas avdragbarhet i 18 § 1 mom. 2 punkten i NärSkL och rättelsen av internprissättningen i 31 § i BFL tillämpas följaktligen i första hand då villkoren i dessa bestämmelser uppfylls. Begränsningarna av ränteavdrag i 18 a § i NärSkL tillämpas först efter att ränteutgifterna har konstaterats vara avdragsgilla i övrigt.

En förutsättning för att ränteutgifterna ska vara avdragbara är att de frågavarande ränteutgifterna inte överskrider det marknadsmässiga beloppet. Ränteutgifternas avdragbarhet begränsas följaktligen av bestämmelsen om rättelse av internprissättning i 31 § i BFL.

Generalklausulen om kringgående av skatt i 28 § i BFL kan tillämpas på åtgärder som vidtas för att uppnå en skattefördel i en situation där det utifrån en övergripande bedömning inte går att påvisa affärsekonomiska grunder som inte har samband med beskattningen för de vidtagna åtgärderna. På sådana konstgjorda arrangemang som inte omfattas av affärsekonomiska grunder som inte har samband med beskattningen kan 28 § i BFL tillämpas.

Nya 18 a § i NärSkL begränsar inte den allmänna bestämmelsen om kringgående av skatt eller tillämpningen av rättelse av internprissättning eftersom bestämmelserna har olika tillämpningsområden.

2 Tillämpningsområdet för begränsningarna av ränteavdrag

2.1 Skattesubjekt

2.1.1 Bolag som omfattas av tillämpningsområdet

Enligt bestämmelsen om räntebegränsning begränsas rätten till avdrag av ränteutgifter inom näringsverksamhetens förvärvskälla för samfund, öppna bolag och kommanditbolag då räntor betalas i intressegemenskapssituationer enligt bestämmelsen. Med samfund avses samfund enligt 3 § i inkomstskattelagen, bl.a. aktiebolag och andelslag. Begränsningarna gäller följaktligen inte enskilda näringsidkare, även om näringsidkaren omfattas av ränteutgifter som hör till näringsverksamhetens förvärvskälla.

Bestämmelsen om räntebegränsning tillämpas också på motsvarande utländska samfund och bolag, om dessa har ett fast driftsställe i Finland eller om de på annat sätt har inkomster från en förvärvskälla som hänför sig till näringsverksamhet i Finland.

2.1.2 Bolag som inte omfattas av tillämpningsområdet

Bestämmelsen om begränsning av ränteavdrag tillämpas inte på de kreditinstitut som avses i kreditinstitutslagen, företag som hör till samma finansiella företagsgrupp som dessa, försäkringsanstalter, deras holdingföretag, holdingsammanslutningar till de finans- och försäkringskonglomerat som avses i lagen om tillsyn över finans- och försäkringskonglomerat eller på pensionsanstalter (18 a § 4 mom. i NärSkL).

Med finansiell företagsgrupp avses i 16 § i kreditinstitutslagen en koncern som består av koncernens moderkreditinstitut eller utländska moderkreditinstitut, ett sådant kreditinstituts moderholdingföretag som inte är ett värdepappersföretag samt dotterföretag till moderföretaget. Dessa kan vara kreditinstitut, utländska kreditinstitut, finansinstitut eller tjänsteföretag.

Försäkrings- och pensionsanstalter omfattar bl.a. försäkringsbolag, försäkringsföreningar, försäkringskassor, pensionskassor, arbetspensionskassor och pensionsstiftelser enligt försäkringsbolagslagen (521/2008).

2.2 Förvärvskälla

Begränsningarna av ränteavdrag tillämpas endast på förvärvskällan för näringsverksamheten för samfund, öppna bolag och kommanditbolag.

Begränsningarna gäller inte förvärvskällan för annan verksamhet eller jordbrukets förvärvskälla. Fastighetsinkomster kan beskattas i förvärvskällan för annan verksamhet. Också inkomster för bostadsaktiebolag och ömsesidiga fastighetsaktiebolag beskattas vanligen i förvärvskällan för annan verksamhet. I fråga om bolag som bedriver fastighetsplacering avgörs det alltid från fall till fall huruvida den verksamhet som bedrivs hör till näringsverksamhetens förvärvskälla eller förvärvskällan för annan verksamhet.

2.3 Skuldförhållandet som utgångspunkt

Regleringen av begränsning av rätten till ränteavdrag gäller såväl nationella som gränsöverskridande räntebetalningar. Räntebetalning grundar sig på ett skuldförhållande där parterna utgörs av en räntebetalare och en mottagare av inkomst, som ansvarar för ränteutgiften (mottagare av ränteinkomst). Mottagaren av ränteinkomst står vanligen i ett skuldförhållande till betalaren av ränteutgiften, men i vissa intressegemenskapssituationer enligt bestämmelsen om räntebegränsning, t.ex. i s.k. back-to-back-arrangemang, står räntebetalaren och den faktiska förmånstagaren av ränteinkomsten inte i direkt skuldförhållande sinsemellan. Med mottagare av ränteinkomst enligt bestämmelsen om räntebegränsning avses alltid den faktiska förmånstagaren av ränteinkomsten.

2.4 Om begreppet ränta

Regleringen av räntebegränsningar ändrar inte begreppet ränteinkomst eller ränteutgift i beskattningen. Som ränta ses fortfarande en ersättning som betalats för främmande kapital och som vanligtvis fastställs som ett visst procentuellt tal utifrån skuldkapitalet och tiden. Betalningens karaktär granskas från fall till fall utifrån dess faktiska innehåll. Även andra betalningar än de som uppgetts vara ränta kan följaktligen ses som ränta i beskattningen, om deras faktiska karaktär är ersättning för främmande kapital.

Som ränta har man sett de ersättningar som utifrån den tid som gått betalats för en skuld till långivaren och som relativt noggrant kan uppskattas i förväg. Skuldränta och annan kreditering kan vara en fast årlig ränta eller vara bunden till en allmänt tillämpad referensränta. Räntan kan också vara bunden till omfattningen på eller resultatet av bolagets verksamhet. Även den ersättning av engångsnatur som avtalats vid den tidpunkt då skulden uppstod kan ses som ränta. I rättspraxis har t.ex. en emissionsförlust av obligationslån setts som ränta (HFD:1999/330).

Ränta på gäld som härrör av näringsverksamhet får dras av, även då räntan är beroende av rörelsens resultat (18 § 1 mom. 2 punkten i NärSkL). I rättspraxis har man ansett att den ränta som ett fondbolag som bedriver riskplacering betalar på vinstbundna lån är avdragsgill (HFD:1992/1910). På motsvarande sätt har en avkastningsränta som betalats på ett vinstutdelningslån setts som en avdragsgill ränta (CSN:44/2010).

Som räntor enligt bestämmelsen om räntebegränsning ses räntor som uppkommit under byggnadsfasen för produktion av en helhetstjänst enligt 19 a § i NärSkL, vilka periodiseras på det sätt som föreskrivs i 27 c § i NärSkL (CSN:63/2013, inte lagakraftvunnen).

En leasingavgift som grundar sig på ett sale and lease back-arrangemang ses inte som ränta och saknar betydelse vid beräkningen av nettoränteutgifter enligt bestämmelsen om räntebegränsning (CSN:25/2013, inte lagakraftvunnen).

Räntor på konvertibla lån ses vanligen som ränteutgifter för låntagaren fram till dess att skuldebrevet konverteras.

Med nollräntelån avses ett lån på vilket ingen uttrycklig ränta betalas. Ett bolag som placerat i ett lån får en ekonomisk fördel som svarar mot räntan då nollräntelånet emitteras till en kurs som är lägre än det nominella värdet. I rättspraxis (HFD:1986/5699) har man ansett att denna post som motsvarar ränta (differensen mellan skuldebrevets nominella värde och teckningspriset) utgör ränteutgift för emittenten.

Då ett kapitallån som tagits för näringsverksamhet ses som främmande kapital utgör den ränta som betalas på kapitallånet ränteutgift för låntagaren.

Definitionen ränta omfattar inte sådana poster som betalats på kapitalplaceringar av låntagaren som kan jämställas med eget kapital. Om ett faktiskt skuldförhållande inte existerar, kan den ersättning som betalas på kapitalet ses som annan betalning. Vad gäller avkastning som betalats på olika skuldinstrument i gråzonen mellan främmande kapital och eget kapital avgörs det alltid från fall till fall om den frågavarande posten utgör ränta (CSN:57/2009). Förutom den bokföringsmässiga behandlingen av instrumentet kan också dess ekonomiska karaktär beaktas i så fall.

Bolaget ska deklarera beloppet på de nettoränteutgifter som kan dras av i beskattningen på bilageblankett 81 till skattedeklarationen, om bolagets nettoränteutgifter överskrider 500.000 euro och om bolaget har räntor på intressegemenskapsskulder enligt bestämmelsen om räntebegränsning (se punkt 3.2).

3 Intressegemenskapssituationer

3.1 Definition av intressegemenskap

Begränsningarna av rätten att dra av ränteutgifter gäller enbart för ränteutgifter som betalas till en part i intressegemenskap. När en intressegemenskap fastställs granskas bestämmanderätten mellan parterna i skuldförhållandet, dvs. räntebetalaren och mottagaren av ränteinkomst. Parter som står i ett skuldförhållande sinsemellan är i intressegemenskap med varandra, om den ena parten utövar bestämmande inflytande över den andra parten eller om en tredje part ensam eller tillsammans med närstående kretsar utövar bestämmande inflytande över bägge parter i skuldförhållandet (18 a § 5 mom. i NärSkL). En tredje part som utövar bestämmande inflytande kan också vara en fysisk person ensam eller tillsammans med närstående kretsar.

Med bestämmande inflytande som skapar en intressegemenskap avses det samma som bestämmande inflytande enligt 31 § i BFL. Enligt 31 § i BFL utövar en part bestämmande inflytande över den andra parten när den ena parten direkt eller indirekt äger mer än hälften av kapitalet i den andra parten eller har mer än hälften av det röstetal som den andra partens samtliga aktier eller andelar medför. Dessutom kan bestämmande inflytandet grunda sig på den ena partens rätt att utse fler än hälften av medlemmarna i den andra partens styrelse eller därmed jämförbart organ. En part kan utöva bestämmande inflytande över den andra parten även i det fall att ledningen är gemensam med den andra parten eller den ena parten utövar ett faktiskt bestämmande inflytande över den andra parten.

3.2 Intressegemenskapsskulder

Begränsningarna av ränteavdrag kan tillämpas såväl direkt som indirekt på ränteutgifter för skulder som tagits av en part i intressegemenskap. När bestämmelsen om räntebegränsning tillämpas kan skulden ses som en sådan intressegemenskapsskuld t.ex. i följande situationer:

- Parter i en intressegemenskap står i ett skuldförhållande sinsemellan (direkt intressegemenskapsskuld).

- Den part som är i intressegemenskap har en fordran på en part som inte är i intressegemenskap (extern part) och fordran har samband med skulden (indirekt intressegemenskapsskuld).

- Säkerheten för skulden är en fordran av en part i intressegemenskap (indirekt intressegemenskapsskuld).

3.2.1 Direkt intressegemenskapsskuld

Med direkt intressegemenskapsskuld avses en skuld, vars parter är i intressemenskap enligt 31 § i BFL. Det handlar om direkt intressegemenskapsskuld t.ex. då en part i intressegemenskap lånar vidare en kredit som tagits hos ett externt finansinstitut till en annan part i intressegemenskap. Vad gäller avdrag av räntor som betalats på en skuld mellan parter i intressegemenskap tillämpas begränsningarna i 18 a § NärSkL, om övriga förutsättningar i bestämmelsen uppfylls.

3.2.2 Indirekt intressegemenskapsskuld

Begränsningarna av ränteavdrag tillämpas förutom i de intressegemenskapssituationer som avses i 31 § i BFL också på lånearrangemang mellan externa parter, då den part som är i intressegemenskap med gäldenären har en fordran på den externa långivaren och fordran har samband med skulden (18 a § 6 mom. i NärSkL). Det handlar om denna typ av indirekt intressegemenskapsskuld t.ex. när den part som är i intressegemenskap ger en extern part, t.ex. ett finansinstitut, en deposition och finansinstitutet lånar medlen till en annan part i intressegemenskap. En indirekt intressegemenskapsskuld uppstår också t.ex. då säkerheten för ett lån som tagits från ett finansinstitut utgörs av en fordran av en part i intressegemenskap. Det handlar om en indirekt intressegemenskapsskuld även i det fall att en fordran av en part i intressegemenskap genom flera externa parter har samband med en skuld hos en annan part i intressegemenskap.

Ett lån från en extern part ses som en intressegemenskapsskuld då säkerheten för skulden utgörs av en fordran av en part i intressegemenskap eller då fordran har ett annat samband med skulden. Den fordran som avses i bestämmelsen kan vara vilken som helst fordran, t.ex. en reversfordran, avbetalningsfordran, hyresfordran, kontofordran eller en fordran som gäller köpesumman för aktier.

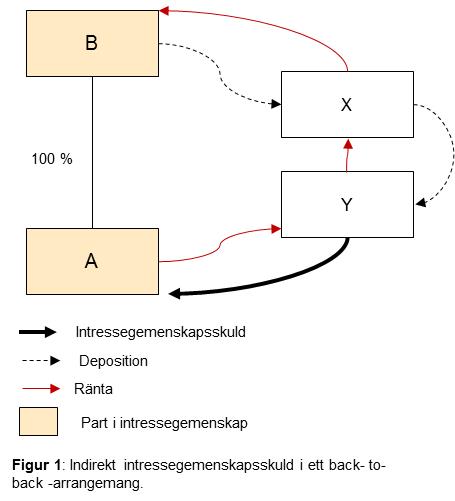

3.2.2.1 Back-to-back-arrangemang

Med en back-to-back - utlåning avses ett finansieringsarrangemang som upprättas genom en extern part och där en skuld mellan parter som är i intressegemenskap har samband med en skuld från en extern part. Som back-to-back-utlåning ses t.ex. ett arrangemang där ett bolag har ett lån från ett externt finansinstitut och ett annat bolag som är i intressegemenskap med detta bolag deponerar medel till ett motsvarande belopp på ett konto för detta finansinstitut. I arrangemanget kan det externa finansinstitutet debitera räntan från det bolag som är gäldenär och på motsvarande sätt betala ränta på depositionen till det andra bolaget.

Exempel: Bolag A har en skuld hos det externa finansinstitutet Y. Bolag B som är i intressegemenskap med bolag A har deponerat medlen hos det externa finansinstitutet X. Därefter har finansinstitutet X överfört medlen hos finansinstitutet Y. A och B som är i intressegemenskap har inget skuldförhållande, men på grund av B:s fordran hos X och X:s fordran hos Y anses skulden mellan A och det externa finansinstitutet Y utgöra en intressegemenskapsskuld för A. Det är inte av betydelse att det samband som intressegemenskapspart B:s fordran har med intressegemenskapspart A:s skuld bildas genom de två externa finansinstituten X och Y.

Vid back-to-back-utlåning står parterna i intressegemenskap inte i ett skuldförhållande sinsemellan, men den faktiska förmånstagaren av den inkomst som motsvarar ränteutgift i arrangemanget är dock i intressegemenskap med det bolag som är gäldenär. Av denna anledning utgör back-to-back- skulder sådana intressegemenskapsskulder som avses i bestämmelsen.

En fordran av en part i intressegemenskap på en extern part leder till att det lån som den externa parten gett en annan part i intressegemenskap blir en intressegemenskapsskuld då fordran har samband med skulden. Till exempel en kredit som tagits hos ett finansinstitut ses som en intressegemenskapsskuld då en part i intressegemenskap deponerat medlen på grund av att finansinstitutet kan låna medlen till en annan part i intressegemenskap. Fordran kan ha samband med en skuld t.ex. i ett arrangemang som påverkat villkoren för ett lån som en extern part har gett en annan part i intressegemenskap. Ett lån som en extern part har gett en part i intressegemenskap kan ses som en intressegemenskapsskuld även då fordran av parten i intressegemenskap och lånet har ett tidsmässigt samband.

En kredit som tagits hos en extern part ses som en intressegemenskapsskuld till den del som fordran av parten i intressegemenskap har samband med skulden.

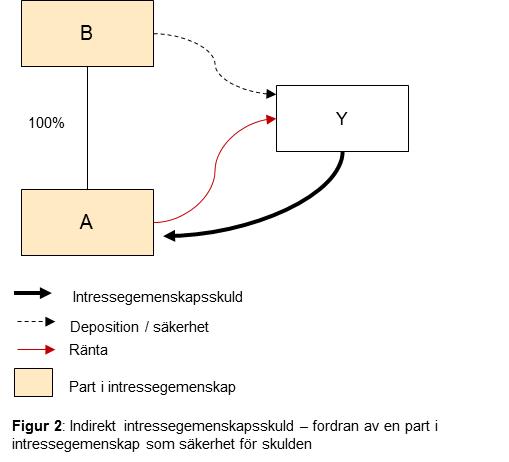

3.2.2.2 Säkerheter

En säkerhet leder till att en kredit som tagits från en annan part än en part i intressegemenskap ses som en intressegemenskapsskuld, om säkerheten för skulden utgörs av en fordran av en part i intressegemenskap. I detta samband ses en kredit som tagits hos en extern part som en intressegemenskapsskuld, och begränsningarna av ränteavdrag tillämpas på ränteutgifterna för denna, om övriga kriterier i bestämmelsen om räntebegränsning uppfylls.

Esxempel: Bolag A har en skuld hos det externa finansinstitutet Y. Bolag B som är i intressegemenskap med bolag A har givit en kontofordran som säkerhet för A:s lån till finansbolaget. A och B som är i intressegemenskap har inget skuldförhållande, men på grund av B:s kontofordran som utgör säkerhet för lånet ses skulden mellan A och det externa finansbolaget Y som en intressegemenskapsskuld..

En skuld som tagits av en extern part ses som en intressegemenskapsskuld till den del som fordran för parten i intressegemenskap står som säkerhet för skulden.

3.2.3 Cash pooling-arrangemang

Cash pooling är ett koncernkontoarrangemang där koncernens penningflöde antingen fysiskt eller kalkylmässigt styrs till ett av koncernens konton. Flera olika cash pooling-arrangemang används.

Intressegemenskapsskulder enligt bestämmelsen om räntebegränsning kan uppstå i sådana cash pooling-arrangemang där bolagens medel fysiskt överförs till huvudkontot, dvs. koncernkontot. Medlen kan överföras till huvudkontot t.ex. dagligen eller alternativt röra sig mellan huvudkontona och underkontona då vissa gränser uppnås. Eftersom bolagens medel överförs fysiskt från deras egna konton till koncernkontot vid sådana arrangemang, är de kontoskulder som anknyter till arrangemanget följaktligen intressegemenskapsskulder, och begränsningarna av rätten till ränteavdrag tillämpas på ränteutgifterna för dessa.

Även i sådana cash pooling-arrangemang där cash pool-medlen dock står i koncernbolagets namn och upptagits i dess bokföring, kan intressegemenskapsskulder uppkomma, då konton för bolag som ingår i arrangemanget pantsatts som säkerhet för arrangemanget. Då en fordran av en part i intressegemenskap står som säkerhet för ett sådant cash pooling-arrangemang, kan begränsningarna av rätten till ränteavdrag tillämpas på de räntor som omfattas av arrangemanget.

3.3 Skulder som inte hör till intressegemenskapsskulder

Begränsningarna av ränteavdrag gäller enbart ränteutgifter för intressegemenskapsskulder. Begränsningarna av ränteavdrag tillämpas följaktligen inte på ränteutgifterna på övriga skulder.

Ett lån från ett finansinstitut ses inte som en intressegemenskapsskuld endast på grund av att ett bolag som är i intressegemenskap har depositioner i samma finansinstitut.

Intressegemenskapsskulderna omfattar inte heller sådana banklån som inte har samband med en bankfordran som en annan part i intressegemenskap har eller en säkerhet som getts till en bank.

En fordran av en part i intressegemenskap på en extern part för en obligation som riktas till allmänheten leder i allmänhet inte till att ett lån som denna externa part gett en part som är i intressegemenskap blir ett intressegemenskapslån. I detta fall har bolaget en obligationsfordran på den externa parten som lånar medel till ett annat bolag som är i intressegemenskap med det bolag som tecknat obligationer.

Att regleringen för indirekta intressegemenskapsskulder avgränsats till fordringar innebär t.ex. att aktier i ett bolag som tagit en kredit hos en extern part vilka ställs som säkerhet för skulden inte gör att krediten är kredit som tagits av en part i intressegemenskap. På motsvarande sätt omfattar regleringen inte garantier av ett intressegemenskapsbolag vilka används som säkerhet för en kredit från en extern part.

Krediter som tagits av en part i intressegemenskap uppstår inte i cash pooling-situationer, om cash pooling-medlen fortfarande står i respektive koncernbolags namn och upptagits i deras bokföring. Med detta avses i första hand sådana cash pooling-arrangemang där saldona för kontofordringarna och -skulderna utjämnas kalkylmässigt utan överföring av fysiska medel. I detta fall finns medlen för de bolag som ingår i arrangemanget fortfarande på respektive bolags eget bankkonto, och inget skuldförhållande uppstår. Även i dessa situationer kan en fordran av en part i intressegemenskap vilken står som säkerhet för cash pooling-arrangemangen ändra de kontoskulder som hör till arrangemanget till intressegemenskapsskulder.

En företagsinteckning som fastställts som säkerhet för en kredit som tagits hos en extern instans gör vanligen inte skulden till en intressegemenskapsskuld.

4 Avdragsgilla nettoränteutgifter

4.1 Beräkning av avdragsgilla nettoränteutgifter

Begränsningarna av avdrag av ränteutgifter tillämpas överhuvudtaget inte om ett bolag inte har betalat ränteutgifter för intressegemenskapsskulder. I dessa fall kan ränteutgifterna dras av i sin helhet.

Ränteutgifterna är avdragsgilla till den del de motsvarar beloppet på ränteinkomsterna även i det fall att bolaget betalat räntor på intressegemenskapsskulder. Ränteutgifter som överskrider ränteinkomsterna (nettoränteutgifter) är i sin helhet avdragsgilla, om de uppgår till högst 500 000 euro under skatteåret. (18 a 2 mom. i NärSkL). Beloppet på nettoränteutgifterna innefattar samtliga nettoränteutgifter som den skattskyldige betalat till såväl parter i intressegemenskap som externa parter.

Överskrider nettoränteutgifterna under skatteåret 500.000 euro är nettoränteutgifterna avdragsgilla till den del de uppgår till högst 25 procent av näringsverksamhetens justerade resultat (18 a § 2 mom. i NärSkL). Gränsen på 25 procent kan tillämpas endast vid beräkning av huruvida ränteutgifterna är avdragsgilla när nettoränteutgifterna för skatteåret överstiger 500 000 euro. Beloppet av avdragsgilla nettoränteutgifter kan i dessa situationer även underskrida 500 000 euro. Också i detta fall är dock alla ränteutgifter som betalats till externa parter avdragsgilla.

4.2 Justerat resultat av näringsverksamheten

Beräkningen av avdragsgilla ränteutgifter grundar sig på den skattskyldiges justerade resultat av näringsverksamheten då beloppet på nettoränteutgifterna överskrider 500 000 euro. Grunden för det justerade resultatet av näringsverksamheten är näringsverksamhetens resultat enligt 3 § i NärSkL (= skillnaden mellan intäkterna och kostnaderna under skatteåret i beskattningen före inkomstskatter, övriga icke avdragsgilla skatter samt avdrag av fastställda förluster från tidigare år) med tillägg av ränteutgifterna och avskrivningar som dras av i beskattningen (18 a § 2 mom. i NärSkL).

Till näringsverksamhetens resultat, som ligger till grund för beräkningen, läggs också ett mottaget koncernbidrag enligt lagen om koncernbidrag vid beskattningen (825/1986) och det beviljade koncernbidraget dras av eftersom koncernbidraget inte ingår i resultatet av näringsverksamheten enligt 3 § i NärSkL. Ett bassamfunds inkomst räknas inte in i näringsverksamhetens resultat.

Det justerade resultatet av näringsverksamheten beräknas följaktligen genom att justera skillnaden mellan intäkterna och kostnaderna enligt 3 § i NärSkL på följande sätt:

Resultat av näringsverksamheten enligt 3 § i NärSkL

+ ränteutgifter (brutto)

+ avskrivningar som dras av i beskattningen

+ mottaget koncernbidrag

- givet koncernbidrag

= Det justerade resultatet av näringsverksamheten

4.3 Exempel på beräkning av avdragsgilla nettoränteutgifter

Exemplet nedan beskriver beräkningen av avdragsgilla nettoränteutgifter enligt bestämmelsen om räntebegränsning vid tillämpning av gränsen på 500 000 euro och 25 procent.

Siffrorna vid punkterna 2. och 3. i exemplet har ändrats 22.9.2014.

| Exempel: | ||

| A | B | |

| 1. Nettoränteutgifter för intressegemenskapsskulder | ||

| Ränteutgifter som hör till en intressegemenskap | 4 000 000 | 800 000 |

| Ränteinkomster som hör till en intressegemenskap | 3 600 000 | 700 000 |

| Nettoränteutgifter för intressegemenskapsskulder | 400 000 | 100 000 |

| 2. Tillämpning av gränsen på 500 000 euro | Ja | Ja |

| Ränteutgifter | 5 500 000 | 1 290 000 |

| Ränteinkomster | 5 010 000 | 740 000 |

| Nettoränteutgifter | 490 000 | 550 000 |

| 3. Tillämpning av gränsen på 25% | Nej | Ja |

| Skillnad mellan intäkterna och utgifterna av näringsverksamheten | -100 000 | |

| Ränteutgifter | 1 290 000 | |

| Avskrivningar som dragits av i beskattningen | 10 000 | |

| Mottaget koncernbidrag | 100 000 | |

| Givet koncernbidrag | 0 | |

| Justerat NärSkL-resultat | 1 300 000 | |

| 25% x det justerade NärSkL-resultatet | 325 000 | |

| Minimibelopp på de avdragsgilla nettoränteutgifterna enligt gränsen på 25% | 325 000 | |

| 4. Jämförelse av icke avdragsgilla nettoränteutgifter | ||

| Andel av nettoränteutgifterna som överskrider gränsen på 25% | 225 000 | |

| Nettoränteutgifter för intressegemenskapsskulder | 100 000 | |

| Icke avdragsgilla nettoränteutgifter | 100 000 | |

| 5. Avdrag av ränteutgifter | ||

| Nettoränteutgifter | 490 000 | 550 000 |

| Icke avdragsgilla nettoränteutgifter | 0 | 100 000 |

| Avdragsgilla nettoränteutgifter | 490 000 | 450 000 |

Om nettoränteutgifterna för ett bolag uppgår till 490.000 euro, kan de i sin helhet dras av (situation A). I så fall tillämpas inte gränsen på 25 procent i beräkningen av de avdragsgilla nettoränteutgifterna.

Om nettoränteutgifterna uppgår till 550.000 euro, räknas beloppet på de avdragsgilla nettoränteutgifterna enligt gränsen på 25 procent (situation B). Minimibeloppet på de avdragsgilla nettoränteutgifterna är i så fall minst 325.000 euro (25 % x 1.300.000).

Beloppet på de avdragsgilla nettoränteutgifterna kan också överskrida 325 000 euro när nettoränteutgifterna för bolag som är i intressegemenskap underskrider de nettoränteutgifter som inte blir avdragsgilla enligt gränsen på 25 procent, dvs. 225.000 euro (550.000–325.000). Om nettoränteutgifterna för intressegemenskapsskulderna är t.ex. 100.000 euro, uppgår beloppet på de avdragsgilla nettoränteutgifterna till 450.000 euro (550.000–100.000). Beloppet på nettoränteutgifterna för intressegemenskapsskulderna påverkar följaktligen beloppet på de avdragsgilla ränteutgifterna.

5 Icke avdragsgilla nettoränteutgifter

5.1 Beräkning av icke avdragsgilla nettoränteutgifter

Nettoränteutgifterna är inte avdragsgilla till den del

- som ett bolag har betalat ränteutgifter för intressegemenskapsskulder,

- ränteutgifterna överskrider ränteinkomsterna,

- nettoränteutgifterna överskrider 500.000 euro, och

- nettoränteutgifterna överskrider 25 procent av det justerade resultatet av näringsverksamheten, dock högst upp till det belopp på nettoränteutgifter som betalats till bolag som är i intressegemenskap.

Begränsningarna av rätten att dra av räntor riktas i sin helhet till beloppet på nettoränteutgifterna då nettoränteutgifterna överskrider 500.000 euro. I detta fall fastställs nettoränteutgifternas andel genom att först beräkna andelen på 25 procent av det justerade resultatet av näringsverksamheten, och jämföra den del av nettoränteutgifterna som överskrider denna gräns med de nettoränteutgifter som betalats för intressegemenskapsskulderna.

Om de nettoränteutgifter som betalats för intressegemenskapsskulderna är mindre än de nettoränteutgifter som överskrider gränsen på 25 procent, ses enbart det belopp på nettoränteutgifterna som svarar mot intressegemenskapsföretagens nettoränteutgifter som icke avdragsgilla. I annat fall ses hela den andel av de nettoränteutgifter som överskrider gränsen på 25 procent som icke avdragsgilla. Nettoränteutgifterna för intressegemenskapsskulderna fastställer följaktligen alltid det högsta beloppet på icke avdragsgilla nettoränteutgifter.

5.2 Exempel på beräkning av icke avdragsgilla nettoränteutgifter

Exemplet nedan beskriver beräkningen av icke avdragsgilla nettoränteutgifter vid tillämpning av bestämmelsen om räntebegränsning.

Exempel: Ett bolags nettoränteutgifter uppgår till 600 000 euro, de nettoränteutgifter som betalats för intressegemenskapsskulder till 200 000 euro och det justerade resultatet av näringsverksamheten till 1 100 000 euro.

Beloppet på nettoränteutgifterna överskrider 500 000 euro och därmed är minimibeloppet på de avdragsgilla nettoränteutgifterna 25 procent av det justerade resultatet av näringsverksamheten, dvs. 275 000 euro (25 % x 1 100 000), vilket innebär att beloppet på de icke avdragsgilla nettoränteutgifterna uppgår till 325 000 euro (600 000–275 000).

Eftersom de nettoränteutgifter som betalats till bolag i intressegemenskap underskrider de nettoränteutgifter som överskrider gränsen på 25 procent (200 000 euro < 325 000 euro), uppgår de icke avdragsgilla nettoränteutgifterna som lämnar kvar till 200 000 euro.

Beloppet på de avdragsgilla nettoränteutgifterna uppgår i detta fall till 400 000 euro (600 000–200 000). Beloppet på de avdragsgilla nettoränteutgifterna kan följaktligen också vara mindre än 500.000 euro.

5.3 Avdrag av icke avdragsgilla nettoränteutgifter under följande skatteår

Begränsningarna av ränteavdrag fastställer maximibeloppet på de avdragsgilla nettoränteutgifterna under skatteåret i fråga. De nettoränteutgifter som lämnat kvar som icke avdragsgilla under skatteåret är dock inte icke avdragsgilla för evigt.

De icke avdragsgilla nettoränteutgifterna kumuleras till en post efter att de konstaterats vara icke avdragsgilla under ett enskilt skatteår. Icke avdragsgilla nettoränteutgifter från tidigare år kan dras av från inkomsten av näringsverksamheten under de följande åren inom ramen för begränsningarna av ränteavdrag under skatteåret. Det finns ingen tidsgräns för avdraget.

Maximibeloppet på avdragsgilla nettoränteutgifter under skatteåret beräknas utifrån nettoränteutgifterna under det frågavarande skatteåret. Nettoränteutgifter som inte varit avdragsgilla under tidigare skatteår kan dras av under följande skatteår enligt följande:

- Avdrag av nettoränteutgifter som inte är avdragsgilla, då nettoränteutgifter under skatteåret uppgår till högst 500 000 euro: Avdraget av nettoränteutgifter under skatteåret och icke avdragsgilla nettoränteutgifter under tidigare skatteår kan uppgå till högst 500 000 euro.

- Avdrag av nettoränteutgifter som inte är avdragsgilla, då nettoränteutgifterna under skatteåret överskrider 500 000 euro: Nettoränteutgifter som under tidigare år lämnat kvar som icke avdragsgilla dras av till den del som nettoränteutgifterna under skatteåret inte överskrider 25 procent av bolagets justerade resultat av näringsverksamheten.

Exempel: Ett bolags nettoränteutgift för skatteåret uppgår till 900 000 euro och det justerade resultatet av näringsverksamheten till 4 000 000 euro. Från tidigare år har bolaget icke avdragsgilla nettoränteutgifter på 400 000 euro. Under skatteåret uppgår nettoränteutgifterna till 900 000 euro, och begränsningen på 500 000 euro tillämpas inte. I detta fall ska begränsningen på 25 procent tillämpas. Enligt denna uppgår de avdragsgilla nettoränteutgifterna till 1 000 000 euro (25 5 x 4 000 000). I sin beskattning kan bolaget dra av nettoränteutgifterna på 900 000 euro för skatteåret och de icke avdragsgilla nettoränteutgifterna från tidigare skatteår till ett sammanlagt belopp på 100 000 euro. Utöver detta kan icke avdragsgilla nettoränteutgifter på 300 000 euro från tidigare år användas.

Följaktligen kan icke avdragsgilla nettoränteutgifter från tidigare år dras av inom ramen för gränserna på såväl 500 000 euro som 25 procent. Nettoränteutgifter från tidigare år kan inte dras av under skatteåret, om befrielse enligt 18 a § 3 mom. i NärSkL tillämpas på ränteutgifterna under skatteåret.

Bolaget ska yrka på avdrag av icke avdragsgilla nettoränteutgifter från tidigare skatteår från näringsverksamhetens resultat med bilageblankett 81 för skattedeklarationen och i sitt yrkande ge en utredning över grunderna för avdraget. Man ska yrka på avdrag med bilageblanketten till skattedeklarationen för det skatteår då avdrag yrkas. Ett yrkande på avdrag ska göras innan beskattningen avslutas.

6 Sammandrag av beräkningen av nettoränteutgifter

Sammandraget nedan beskriver beräkningen av avdragsgilla och icke avdragsgilla nettoränteutgifter under skatteåret enligt bestämmelsen om räntebegränsning.

| Exempel på tillämpning av bestämmelsen om räntebegränsning: | |||

| Utgångspunkt: Bolag och verksamhet som hör till tillämpningsområdet | |||

| 1a) samfund, öppet bolag och kommanditbolag enligt 3 § i NärSkL | |||

| 1b) motsvarande utländska samfund och bolag, om dessa har ett fast driftsställe i Finland eller om de på annat sätt får inkomster från en förvärvskälla som hänför sig till näringsverksamheten i Finland. | |||

| 2) det bolag som omfattas av tillämpningsområdet har ränteutgifter inom näringsverksamhetens förvärvskälla | |||

| Bestämmelserna om begränsning av rätten till ränteavdrag tillämpas dock inte på de kreditinstitut som avses i kreditinstitutslagen, företag som hör till samma finansiella företagsgrupp som dessa, försäkringsanstalter, deras holdingföretag, holdingsammanslutningar till de finans- och försäkringskonglomerat som avses i lagen om tillsyn över finans- och försäkringskonglomerat eller på pensionsanstalter. | |||

| 1. Nettoränteutgifter för intressegemenskapsskulder | A | B | C |

| Nettoränteutgifter för intressegemenskapsskulder | 1 200 000 | 300 000 | 400 000 |

| Man övergår till punkt 2 om bolaget har räntor från intressegemenskapsskulder | |||

| 2. Tillämpning av gränsen på 500 000 euro | |||

| Ränteinkomster | 600 000 | 500 000 | 400 000 |

| Ränteutgifter | 2 100 000 | 1 600 000 | 1 000 000 |

| Nettoränteutgifter | 1 500 000 | 1 100 000 | 600 000 |

| Man övergår till punkt 3, om nettoränteutgifterna är > 500 000 euro | |||

| 3. Tillämpning av gränsen på 25% | |||

| Justerat resultat av näringsverksamheten | 3 000 000 | 1 500 000 | 1 500 000 |

| 25% x det justerade resultatet av näringsverksamheten | 750 000 | 375 000 | 375 000 |

| Man övergår till punkt 4 om nettoränteutgifter är > 25 % x det justerade resultatet av näringsverksamheten | |||

| 4. Jämförelse av nettoränteutgifterna för intressegemenskapsskulder och de nettoränteutgifter som överskrider gränsen på 25 procent | |||

| Andel av nettoränteutgifterna som överskrider gränsen på 25 procent | 750 000 | 725 000 | 225 000 |

| Nettoränteutgifter för intressegemenskapsskulder | 1 200 000 | 300 000 | 400 000 |

| Icke avdragsgilla nettoränteutgifter | 750 000 | 300 000 | 225 000 |

| Om nettoränteutgifterna för intressegemenskapsskulderna > den andel av nettoränteutgifterna som överskrider gränsen på 25 %, de icke avdragsgilla nettoränteutgifterna = den andel av nettoränteutgifterna som överskrider gränsen på 25 %. | |||

| Om nettoränteutgifterna för intressegemenskapsskulderna < den andel av nettoränteutgifterna som överskrider gränsen på 25 %, de icke avdragsgilla nettoränteutgifterna = nettoränteutgifterna för intressegemenskapsskulderna. | |||

| 5. Avdrag av nettoränteutgifterna under skatteåret | |||

| Nettoränteutgifter | 1 500 000 | 1 100 000 | 600 000 |

| Icke avdragsgilla nettoränteutgifter | 750 000 | 300 000 | 225 000 |

| Avdragsgilla nettoränteutgifter | 750 000 | 800 000 | 375 000 |

7 Befrielse som grundar sig på en balansjämförelse

7.1 Tillämpning av befrielse utifrån en balansjämförelse

Om ett bolag lägger fram en utredning om att det tal som beskriver förhållandet mellan bolagets eget kapital och balansräkningen enligt det fastställda bokslutet är större eller lika stort som motsvarande tal i fråga om den fastställda koncernbalansräkningen vid skatteårets slut, tillämpas inte bestämmelserna om begränsning av ränteavdrag (18 a § 3 mom. i NärSkL).

En befrielse från begränsningarna av rätten till ränteavdrag som grundar sig på en balansjämförelse gäller endast nettoränteutgifterna för det skatteår då befrielsen tillämpas. Ett bolag kan inte dra av icke avdragsgilla nettoränteutgifter från tidigare år under det skatteår för vilket det yrkar på befrielse från begränsningarna av rätten till ränteavdrag utifrån en balansjämförelse.

7.2 Förutsättningar i balansräkningen

7.2.1 Formen på bolagets balansräkning

Vid jämförelsen används i första hand bolagets fastställda IFRS-bokslut då också den fastställda koncernbalansräkningen grundar sig på ett IFRS-bokslut. Om bolaget inte har ett fastställt IFRS-bokslut, kan en fastställd balansräkning enligt bokföringslagen i Finland användas vid jämförelsen. Den valda bokslutsformen ska dock vid jämförelsen användas på ett konsekvent sätt även under de följande skatteåren.

7.2.2 Koncernbalansräkningens form

Med koncernbalansräkning avses en fastställd balansräkning enligt de internationella redovisningsstandarder som avses i 7 a kap. 1 § i bokföringslagen. Befrielse tillämpas enbart då koncernbalansräkningen upprättats i en medlemsstat i Europeiska unionen eller i en stat inom Europeiska ekonomiska samarbetsområdet eller i en stat med vilken Finland har ett gällande inkomstskatteavtal i syfte att undvika dubbel beskattning. Balansräkningen kan följaktligen ha upprättats utomlands.

Jämförelsen grundar sig i första hand på koncernens fastställda IFRS-bokslut. Om en balansräkning enligt de internationella redovisningsstandarderna inte upprättats, används en balansräkning enligt bokföringslagstiftningen i en medlemsstat i Europeiska unionen eller i en stat inom Europeiska ekonomiska samarbetsområdet och, om sådan balansräkning saknas, en balansräkning enligt motsvarande bestämmelser. Denna kan vara t.ex. en balansräkning som fastställts i enlighet med US GAAP. Den valda koncernbokslutsmallen ska vid jämförelsen användas på ett konsekvent sätt även under de följande åren.

Med det fastställda koncernbokslutets balansräkning avses den fastställda balansräkningen för hela koncernen, vilken omfattar samtliga koncernbolag. Den fastställda balansräkningen ska alltid omfatta en sådan högsta instans för koncernen, som i lagen tilldelats en skyldighet att upprätta ett koncernbokslut. Vid jämförelsen kan inte en underkoncerns balansräkning användas. En stad är i egenskap av ett offentligt samfund enligt bestämmelserna i bokföringslagen inte bokföringsskyldigt och följaktligen inte ett sådant moderföretag som är skyldigt att upprätta ett koncernbokslut enligt bokföringslagen. En koncernbalansräkning som upprättats av ett moderbolag ses som en koncernbalansräkning enligt 18 a § 3 mom. i NärSkL (CSN: 10/2014, inte lagakraftvunnen).

7.3 Balansräkningsposter som ska beaktas i balansjämförelsen

Förhållande mellan bolagets eget kapital och det slutliga beloppet i balansräkningen jämförs med motsvarande relationstal i koncernbalansräkningen. Bolagets eget kapital och balansräkningen fastställs på det sätt som det uppgetts i bokslutet eller IFRS-bokslutet enligt bokföringslagen och -förordningen. De poster i tillgångsberäkningen i skattedeklarationen som används vid beräkningen av nettotillgångarna påverkar inte beräkningen.

Enligt ordalydelsen i 18 a § 3 mom. i NärSkL görs balansjämförelsen utifrån det bekräftade bokslutet för specialföretag och koncernbokslutet. I rättspraxis har det dock ansetts att den ackumulerade avskrivningsdifferens som upptagits i det särskilda bokslutet och en bostadshusreservering med avdrag för den kalkylmässiga skatteskulden kan upptas som poster i det egna kapitalet då man jämför balansräkningarna enligt de fastställda boksluten (CSN: 4/2014, inte lagakraftvunnen och CSN: 6/2014, inte lagakraftvunnen). Bägge beslut av Centralskattenämnden har överklagats, och följaktligen har inte ärendet avgjorts slutligt.

7.4 Tidpunkt för balansjämförelsen och yrkandet på befrielse

Befrielse som grundar sig på en balansjämförelse ska yrkas varje år. Balansjämförelsen görs i första hand enligt tidpunkten för avslutandet av den räkenskapsperiod som är föremål för ansökan om befrielse.

En förutsättning för att tillämpa grunden för befrielse är att den skattskyldige ger en utredning över att dess eget kapital i förhållande till balansräkningen i det fastställda bokslutet är högre än eller lika högt som motsvarande relationstal i koncernbalansräkningen. Den skattskyldige ska yrka på tillämpning av befrielsegrunden i bilageblanketten till skattedeklarationen och på begäran, till stöd för sitt yrkande, lägga fram det fastställda koncernbokslutet och den fastställda balansräkningen (och översättningar till finska eller svenska), koncernschemat och en kalkyl över att förutsättningarna för balansbefrielse uppfylls. Beräkningen ska också redogöra för de poster i koncernbalansräkningen i vilka posterna i beräkningen ingår. Skatteförvaltningen kan vid behov också kräva en annan utredning av bolaget.

8 Sökande av ändring

I beslut som gäller icke avdragsgilla nettoränteutgifter får ändring sökas för det skatteår som beslutet om icke avdragsgilla nettoränteutgifter avser (65 § i BFL). De icke avdragsgilla nettoränteutgifterna har uppkommit under det skatteår för vilket beslutet om att ränteutgifterna inte är avdragbara fattas.

9 Rätt att dra av räntor i vissa specialsituationer

9.1 Ägarbyten

Ägarbyten påverkar inte rätten att dra av nettoränteutgifter. Ett bolag kan följaktligen efter ett ägarbyte använda icke avdragsgilla nettoränteutgifter från tidigare år under de följande skatteåren enligt begränsningarna av ränteavdrag för respektive år.

9.2 Företagsarrangemang

Vid fission av samfund överförs de icke avdragsgilla nettoränteutgifterna från tidigare år till det övertagande samfundet till den del det är uppenbart, att den icke avdragsgilla nettoränteutgiften har uppstått i verksamhet som överförts till det övertagande samfundet. Till övriga delar överförs icke avdragsgilla nettoränteutgifter i samma proportion som det överlåtande samfundets nettoförmögenhet enligt 2 kap. i lagen om värdering av tillgångar vid beskattningen (1142/2005) överförs till det övertagande samfundet (18 a § 7 mom. i NärSkL).

Vid fusion av ett samfund överförs det överlåtande samfundets icke avdragsgilla nettoränteutgifter från tidigare år till det övertagande samfundet (18 a § 7 mom. i NärSkL).

Vid överföring av affärsverksamhet överförs däremot inte det överlåtande samfundets icke avdragsgilla nettoränteutgift till det övertagande samfundet.

Jari Salokoski

ledande skattesakkunnig

Johanna Salmikivi

överinspektör

Sidan har senast uppdaterats 22.9.2014