När du loggar in i MinSkatt får du i fortsättningen din skattepost endast elektroniskt. Läs mer om ändringen.

1 Allmänt

En personkund kan anhålla om att hans eller hennes kontaktuppgifter ska hemlighållas, dvs. dessa uppgifter lämnas ut begränsat (s.k. spärrmarkering; i äldre texter ”skyddsförbud” som är föråldrat). Spärrmarkering kan ansökas hos magistraten eller övriga myndigheter, också hos Skatteförvaltningen.

Spärrmarkeringen hänför sig ofta till kundens besvärliga livssituation där han eller hon har grundad anledning att få sina egna och familjens kontaktuppgifter hemlighållna. Skatteförvaltningen bör sträva till att en spärrmarkering inte gör det svårare för kunden att sköta sina skatteärenden. Spärrmarkeringen ska iakttas både i vanlig kundservice och i elektronisk kommunikation.

En kund som anhåller om spärrmarkering hos Skatteförvaltningen anvisas i första hand till magistraten för att ansöka om spärrmarkering (”skyddsförbud”) i befolkningsdatasystemet. En spärrmarkering i befolkningsdatasystemet är inte ett förbud som förpliktar myndigheter i allmänhet, utan den skyddar kontaktuppgifter som förmedlas från befolkningsdatasystemet. En spärrmarkering i befolkningsdatasystemet ger emellertid omfattande skydd för dem som behöver det, eftersom Befolkningsregistercentralen förmedlar uppgiften om spärrmarkering till alla de myndigheter som använder befolkningsdata1.

Man berättar åt kunden att Skatteförvaltningen alltid får uppgift om spärrmarkeringen i befolkningsdatasystemet, och detta registreras i Skatteförvaltningens datasystem och beaktas inom Skatteförvaltningen.

Adress- och övriga kontaktuppgifter som behandlas av Skatteförvaltningen är sekretessbelagda också med stöd av lagen om offentlighet och sekretess i fråga om beskattningsuppgifter (1346/1999, nedan beskattningsuppgiftslagen). Skatteförvaltningen är inte en myndighet som tillhandahåller adresstjänster2. Således kan Skatteförvaltningen lämna ut adress- och övriga kontaktuppgifter endast till lagstadgade ändamål. Spärrmarkeringen skyddar kunden bättre, eftersom spärrmarkerade kontaktuppgifter kan under inga omständigheter lämnas ut till privatpersoner eller andra privata håll.

Skatteförvaltningen behandlar på samma sätt spärrmarkeringar som beviljats av magistraten och sådana som den beviljat själv.

Skatteförvaltningen har rätt att behandla spärrmarkerad information i sina lagstadgade uppgifter när den verkställer beskattningen och upprätthåller företags- och organisationsdatasystemet.

Inom Skatteförvaltningen har spärrmarkeringarna inverkan på program, elektronisk kommunikation, kundservicen vid skattebyråerna och verkställande av beskattningen.

_______________________

1 Befolkningsregistercentralen förmedlar uppgiften om spärrmarkeringen, men inte de uppgifter som omfattas av den.

2 Om en uppgiftsbegäran endast gäller adressuppgifter, kan begäran förmedlas till befolkningsregistermyndigheten.

_______________________

2 Spärrmarkering i befolkningsdatasystemet

Om en person har grundad anledning att misstänka att hans eller hans familjs hälsa eller trygghet hotas, kan magistraten enligt 25 § 4 mom. i befolkningsdatalagen (507/1993) på begäran förordna att kontaktuppgifter om personen inte får lämnas ut till någon annan än myndigheterna (spärrmarkering)3.

Enligt befolkningsdatalagen är spärrmarkerade uppgifter uppgiften om hemkommun och bostaden där, tillfällig bostad, postadress eller annan motsvarande adress. Befolkningsregistercentralen har i sina praktiska regler tolkat att också sådana uppgifter spärrmarkeras som kan avslöja spärrmarkerade uppgifter, såsom kommunnummer, kommundel och kommunuppgift vid årsskiftet. Man kan anse att också uppgiften om föregående hemkommun och församling ska spärrmarkeras4.

En spärrmarkering i befolkningsdatasystemet kan första gången gälla i högst fem år. Giltighetstiden kan förlängas med två år i sänder.

_______________________

3 Regeringen har överlämnat en proposition om en ny befolkningsdatalag. Enligt lagförslaget bestäms om spärrmarkering och dess behandling i den föreslagna lagens 36 och 37 §. Som ändring till det nuvarande föreslås att kunden kan anmäla till befolkningsregistret en s.k. trygg adress som kan lämnas ut till myndigheter (RP 89/2008). Lagändringen påverkar inte behandlingen av spärrmarkerade uppgifter om kunden inom Skatteförvaltningen.

4 Praktiska regler för hantering av skyddsförbud och därtill hörande uppgifter som har registrerats i befolkningsdatasystemet (Befolkningsregistercentralen 23.4.2002 Dnr 522/79/02, †Vrk:n käytännesäännöt).

_______________________

3 Spärrmarkering som beviljats av Skatteförvaltningen

En person kan med stöd av 24 § 1 mom. 31 punkten i lagen om offentlighet i myndigheternas verksamhet (621/1999, nedan offentlighetslagen) begära att hans eller hennes kontaktuppgifter ska hemlighållas. Kunden anvisas dock i första hand att anhålla om sådant täckande skydd för kontaktuppgifterna hos magistraten.

Enligt 24 § 1 mom. 31 punkten kan en person begära att hans kontaktuppgifter ska hållas hemliga om han har grundad anledning att misstänka att hans eller hennes egen eller familjens hälsa eller säkerhet kan komma att hotas. Enligt motiveringen för offentlighetslagen (RP 30/1998) ska den myndighet som mottagit en begäran utreda om det finns en sådan grundad anledning att hemlighålla uppgiften som avses i lagrummet.

Enligt Skattestyrelsens uppfattning kan hemlighållandet av kontaktinformationen nekas endast om kunden inte anför lagstadgade skäl för sin begäran. Om kunden redan har beviljats spärrmarkering i befolkningsdatasystemet och den har registrerats i Skatteförvaltningens datasystem, har kunden i regel inte behov av ytterligare rättsskydd, dvs. behov att få sin kontaktinformation skyddad genom att Skatteförvaltningen meddelar ett särskilt beslut.

Kontaktinformation som avses i lagrummet är uppgift om hemkommun och bostad i kommunen, uppgift om tillfällig bostad, hemligt telefonnummer och annat telefonnummer samt annan kontaktuppgift. Med annan kontaktinformation avses t.ex. telefax eller e-postadress.

Offentlighetslagen anger inte någon tidsfrist för förbudet att lämna ut kontaktinformation. Kunden kan anhålla om hemlighållande av sina kontaktuppgifter och begränsa utlämnandet för en viss tid. Om kunden inte själv begär att begränsningen ska gälla en viss tid, är den i kraft tills vidare.

4 Spärrmarkerade uppgifter inom Skatteförvaltningen

Spärrmarkerade uppgifter är

- adressuppgifter: hemadress, postadress, verksamhetsställets adress, ombudets adress

- övriga kontaktuppgifter: telefonnummer, faxnummer och e-postadress

- kommun där man är bosatt: kommunnummer, föregående hemkommun

- församling: finns t.ex. i ämbetsbevis som bifogats till bouppteckningsinstrument

- annan uppgift av vilka föregående uppgifter framgår

Andra uppgifter om personen är inte spärrmarkerade. Spärrmarkeringen gäller således inte beskattningsuppgifter om inkomst, förmögenhet, avdrag e.d.

Uppgiften om kyrkosamfund – dvs. uppgiften om personen i fråga hör till den evangelisk-lutherska kyrkan eller något annat kyrkosamfund – är inte spärrmarkerad.

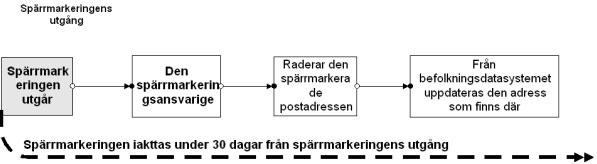

När spärrmarkeringen har utgått, anses den inte gälla retroaktivt de uppgifter som gällde under spärrmarkeringstiden. Efter spärrmarkeringens utgång har Skatteförvaltningen emellertid en 30 dagars karens innan skyddet för spärrmarkerare uppgifter utgår.

5 Ansvarspersoner för spärrmarkering

Behörigheten att uppdatera och läsa spärrmarkerade uppgifter inom Skatteförvaltningen har begränsats och centraliserats till de personer vid skatteverket som har ansvaret för spärrmarkering. Ansvarspersonerna för spärrmarkering utses av regionskattedirektören eller en person som förordnats av denne. Den spärrmarkeringsansvarige ska vara pålitlig och i ordinarie tjänsteförhållande till Skatteförvaltningen.

Den spärrmarkeringsansvarige ska bl.a.

- uppdatera spärrmarkerade uppgifter

- ta utskrifter för spärrmarkeringskunder i kundregistreringens utskriftsarkiv

- posta till spärrmarkeringskunderna de utskrifter som är utan adress

- uppdatera till FODS de offentliga kontaktuppgifter spärrmarkeringskunden har angett som offentliga

Uppgifter om spärrmarkeringsansvariga förmedlas för kännedom till de ASI-ansvariga vid Skattestyrelsen.

Spärrmarkerade uppgifter kan inom skatteförvaltningen lämnas endast till en annan spärrmarkeringsansvarig. Uppgifter kan således inte lämnas till andra tjänstemän per telefon, brev eller e-post.

Om skattepost inte kan skickas till kunden som iPost, ser de spärrmarkeringsansvarige till att posten blir skickad.

6 Behandling av spärrmarkerade uppgifter i program

De spärrmarkerade uppgifterna om spärrmarkeringskunderna uppdateras med kundregistreringens direktanvändningsprogram (ASI-direkt). Uppgifter kan uppdateras endast av den som har spärrmarkeringsuppdaterare som behörighet. Uppgifter kan inte uppdateras med satsvis uppdatering. Spärrmarkerade uppgifter kan inte uppdateras i andra program.

Om man behandlar spärrmarkerade kontaktuppgifter om kunden i programmet, ser programmet till för sin del att uppgifterna skyddas.

6.1 Ingång och utgång av en spärrmarkering i Skatteförvaltningen datasystem

Uppgiften om spärrmarkering enligt befolkningsdatalagen kommer till Skatteförvaltningens datasystem som direktöverföring från befolkningsdatasystemet. Uppgiften om en spärrmarkering som Skatteförvaltningen beviljat med stöd av offentlighetslagen kommer då den spärrmarkeringsansvarige har sparat uppgiften i kunddatabasen.

Den spärrmarkeringsansvarige avregistrerar kundens senaste giltiga hemadress från kundens eller dennes ombuds adressuppgifter. Den spärrmarkeringsansvarige skickar till kunden ett brev där kunden begärs att anmäla en adress för kontakter med Skatteförvaltningen (ASI utskrift). Kunden ska anmäla kontaktadressen inom två veckor från att han eller hon mottagit brevet. Som kundens postadress sparas antingen den adress han eller hon anmält för kontakter eller en spärrmarkeringsadress från magistraten (förfarandet beskrivs i bilaga 1). Om kunden anmäler sin kontaktadress senare, ersätter kontaktadressen spärrmarkeringsadressen som begärts från magistraten. Kontaktadressen från kunden skyddas på samma sätt som spärrmarkeringsadressen från magistraten.

I samma brev bes kunden att se till att uppgiften om bankkonto är giltig för eventuell utbetalning av skatteåterbäringar. Skatteförvaltningen kan inte lämna kontaktuppgifter om en spärrmarkeringskund till banken för att skicka ut en betalningsanvisning. Kunden informeras också om att han eller hon kan kontakta Skatteförvaltningen för att skydda uppgifterna om han eller hon är ett ombud, delägare i sammanslutning, näringsidkare eller har anmält sin hemadress till FODS som adress för ett samfund.

Vid spärrmarkeringens utgång avregistrerar den spärrmarkeringsansvarige postadressen, varmed kundens kontaktadress uppdateras till den adress som finns i befolkningsdatasystemet. Spärrmarkeringen beaktas emellertid under 30 dagar efter markeringens utgång. Den spärrmarkeringsansvarige ska se till att kunden har en giltig adress i databasen.

Spärrmarkeringar som beviljas av Skatteförvaltningen är i allmänhet giltiga tills vidare. En spärrmarkering som gäller tills vidare utgår på basis av en skriftlig anmälan från kunden.

|

6.2 Säkerhet och uppföljning

Spärrmarkerade kontaktuppgifter om kunden ska skyddas i programmen så att dessa uppgifter kan behandlas endast av den spärrmarkeringsansvarige.

All läsning och uppdatering av spärrmarkerade uppgifter uppföljs med hjälp av logguppgifter. Av dem framgår vems uppgifter som behandlats, av vem och när det har gjorts. I spärrmarkeringsloggen sparas uppgifter om alla sökningar. Uppgifter sparas också om de sökningar där den som utför sökningen inte är den spärrmarkeringsansvarige. Logguppgifter sparas i minst fem år. Spärrmarkeringsloggfiler uppföljs vid behov.

6.3 Säkring av spärrmarkerade uppgifter i vissa fall

Ombud

En spärrmarkeringskund bör i regel inte registreras som ombud. Ett ombud sköter beskattningsärenden för sin huvudman, och om man skyddar kontaktinformationen om ombudet, blir ombudsuppgiften väsentligt svårare att sköta. En inkommen uppgift om spärrmarkeringen skyddar således inte automatiskt den spärrmarkerades kontaktuppgifter i egenskap av ombud.

Kunden bes iaktta detta och kontakta Skatteförvaltningen för att skydda uppgifterna. Kunden kan i så fall avtala med sin huvudman om att avsluta ombudsförhållandet eller ange som sin kontaktadress exempelvis en poste restanteadress. I detta sammanhang bör kunden informeras om att Skatteförvaltningen inte skyddar ombudets kontaktinformation på samma sätt som övriga spärrmarkerade uppgifter.

Sammanslutning

En sammanslutnings kontaktuppgift kan vara t.ex. adress till en fastighet. Fastighetsadressen kan vara en spärrmarkerad uppgift om en delägare i sammanslutningen har spärrmarkering. En sammanslutning kan inte spärrmarkeras och en inkommen uppgift om en sammanslutningsdelägares spärrmarkering gör inte automatiskt att sammanslutningens kontaktuppgift spärrmarkeras.

Kunden bes iaktta detta och kontakta Skatteförvaltningen för att skydda uppgifterna. Kunden kan i så fall ange som sin kontaktadress exempelvis en poste restanteadress eller avtala att sammanslutningens kontaktinformation ändras till någon annan än delägarens. I detta sammanhang bör kunden informeras om att Skatteförvaltningen inte skyddar sammanslutningens kontaktinformation på samma sätt som övriga spärrmarkerade uppgifter.

6.4 Att iaktta i programmen

- Behandling av spärrmarkerade uppgifter ska iakttas i arbetsplanen för programmen. Man ska se till i varje program att spärrmarkerade uppgifter blir skyddade för programmets del.

- Programmets ledningsgrupp har ansvaret för att Skattestyrelsens anvisningar om spärrmarkerade uppgifter följs när datasystem skapas och upprätthålls. Om ett program inte har någon ledningsgrupp, har systemcheferna ansvaret för att spärrmarkerade uppgifter behandlas på rätt sätt.

- Behandlingen av spärrmarkerade uppgifter kan av särskilda skäl avvika från varandra i de olika programmen. Alla undantag ska avtalas särskilt med personbeskattningsenheten vid Skattestyrelsens beskattningscentral5.

- Spärrmarkerade uppgifter får i regel uppdateras och läsas endast av de spärrmarkeringsansvariga som har omfattande behörigheter i ASI-direktuppdateringen.

- Spärrmarkerade uppgifter får inte uppdateras med satsvis uppdatering.

- Uppgifter får inte visas på direktuppdateringsskärmar, parallellutskrifter eller i förhandsgranskningsfönster. I program- och metodanvisningarna ska också förbjudas att spärrmarkerade uppgifter skrivs upp i anteckningstexter eller i andra tabeller som tillåter fritext.

- På direktuppdateringsskärmarna ska finnas i stället för kundens adressuppgifter en inforuta om spärrmarkeringen med följande standardtext:

Personen har beviljats spärrmarkering. Spärrmarkeringen gäller uppgifter om adress, hemkommun, telefonnummer och ombud. Skatteförvaltningen behandlar spärrmarkerade uppgifter begränsat. Uppgifter kan lämnas endast till myndigheter om det finns lagstadgade förutsättningar.

- På handlingar som skickas med iPost och masspostningar som går till maskinell kuvertering utskrivs den adress som en spärrmarkeringskund har i ASI-direkt. Spärrmarkerade uppgifter får inte visas i förhandsgranskningsfönstret.

- Parallellutskrifter skrivs ut utan adress. Spärrmarkerade kunders parallellutskrifter postas av den spärrmarkeringsansvarige.

- Programmen ska skapa en spärrmarkeringslogg av alla sökningar som gäller spärrmarkeringskunder. Uppgifterna förvaras i fem år, varefter de förstörs.

_______________________

5 Kontakta först ASI-programsupporten (YHT_ASI SOVELLUSTUKI). ASI lägger fram avståndsbegäran till personbeskattningsenheten.

_______________________

7 Skatteverken

Skatteverken har ansvaret för att de spärrmarkeringsansvariga utses, att spärrmarkering beviljas och att spärrmarkerade uppgifter uppdateras. Närmare information om spärrmarkeringsansvariga finns ovan i 5 kapitlet.

7.1 Ansökan om spärrmarkering och beslut

Spärrmarkering ansöks så att man framställer en begäran om det till Skatteförvaltningen. Skatteverket i kundens hemkommun har behörigheten att behandla en begäran om begränsad uppgiftslämnande (hemkommun då begäran framställs). Skatteverket ska helst centralisera uppgiften till en viss enhet.

Ändring i ett beslut som gäller begränsning av utlämnandet av kontaktinformation får sökas enligt förvaltningsprocesslagen hos den förvaltningsdomstol som är behörig i kundens hemkommun. Till beslutet bifogas en besvärsanvisning.

7.2 Säkring av spärrmarkerade uppgifter

Utöver Skatteförvaltningens databas finns spärrmarkerade uppgifter också i skatteverkens arkiv. Uppgifter kan också komma in i samband med utredningar från kunden.

Det är viktigt att skydda spärrmarkerade uppgifter i synnerhet när uppgifter lämnas ut. Om mottagaren inte har rätten att behandla spärrmarkerade uppgifter, ska uppgifterna täckas. Spärrmarkerade uppgifter får inte lämnas ut till andra än kunden själv och en sådan myndighet som gett en tillräcklig utredning av var de spärrmarkerade uppgifter används och hur de skyddas.

7.3 Att iaktta på skattebyråerna

- En spärrmarkeringskund har rätt att se spärrmarkerade uppgifter om sig själv.

- Man ska vara försiktig när uppgifter lämnas ut med en fullmakt Ett ombud som befullmäktigats ändamålsenligt (t.ex. advokat eller annat ombud) är i regel berättigad att få samma uppgifter som kunden. Spärrmarkerade uppgifter får inte lämnas ut om befullmäktigandet eller dess omfattning är oklart.

- Vid överlåtelse av handlingar stryker man de spärrmarkerade uppgifterna då uppgifter lämnas till någon annan än myndigheterna6 . Detta kan också gälla situationer då uppgifter lämnas på basis av partsställning till någon annan än den skattskyldige själv.

Strykning av uppgifterna betyder att de spärrmarkerade uppgifterna i handlingarna stryks över med svart. De spärrmarkerade uppgifterna stryks över i handlingarna av den person som har denna kundtjänst som sin arbetsuppgift. Personen kontrollerar i Ukysy/Vety om kunden har spärrmarkerats. I handlingstjänsten finns det inte något behov att kontrollera att adressen är densamma som spärrmarkeringskunden har i kunddatabasen.

De spärrmarkerade kontaktuppgifterna ska strykas över också i handlingar som gäller gamla skatteår och då handlingen lämnas till någon annan än den spärrmarkerade själv.

- En spärrmarkeringskund kan ändra de spärrmarkerade adressuppgifterna endast skriftligen. Om kunden vill göra en adressändring på skattebyrån, bes han eller hon göra det skriftligen7.

- Kunden kan inte ändra sina adressuppgifter i kunddatabasen per telefon.

- Förteckningarna över offentliga inkomstbeskattningsuppgifter framställs skilt för varje beskattningskommun8 . Skatteförvaltningen kan inte stryka spärrmarkeringskunders offentliga uppgifter i förteckningen. På utdrag ur offentliga inkomstbeskattningsuppgifter visas emellertid inte uppgiften om beskattningskommun.

_______________________

6 Närmare information om utlämnande av spärrmarkerade uppgifter till myndigheterna finns i punkt 8.

7 Kunden skriver adressen på en blankett som ett kuvert som slutas och skickas till ansvarspersonen för spärrmarkeringar.

8 Detsamma gäller också gamla offentliga uppgifter som omfattas av inkomst- och förmögenhetsbeskattningen.

_______________________

8 Spärrmarkerade uppgifter vid verkställande av beskattningen

Den kontaktinformation som finns i kunddatabasen om en spärrmarkeringskund är avsedd endast för att kunna skicka skattepost.

Spärrmarkeringskunden behöver inte nödvändigtvis bo i spärrmarkeringsadressen och uppgiften kan inte användas i sådana situationer i beskattningen där kundens boende har betydelse. Den faktiska hemadressen har betydelse t.ex. för hushållsavdrag, utredningar av resor mellan bostaden och arbetsplatsen, överlåtelsebeskattning eller befrielse från överlåtelseskatt vid köp av första bostad.

Uppgiften om boende i fråga om en spärrmarkeringskund ska utredas i första hand från kunden själv.

Om boendet är oklart också efter att man fått en utredning, kan man fråga boendeuppgifter om den skattskyldige från magistraten. Magistraten kan lämna ut en spärrmarkerad uppgift till en myndighet som behöver den för sina lagstadgade uppgifter. Magistraterna avgör frågan fall för fall.

Man får inte anlita postens webbtjänster eller andra utomstående söksystem för att söka spärrmarkerade kontaktuppgifter.

9 Spärrmarkering i den elektroniska kommunikationen

Spärrmarkerade uppgifter införs från kundsystemen till det elektroniska underlagets kunddatabas.

De spärrmarkerade uppgifterna visas i tjänsten endast då en spärrmarkeringskund loggat in sig med sitt eget användarnamn. Spärrmarkeringskunden kan inte uppdatera sin kontaktinformation i tjänsten. Utöver den spärrmarkerade kunden själv har endast den spärrmarkeringsansvarige rätt att se de spärrmarkerade uppgifterna. Det här innebär att t.ex. en tjänsteman som loggat in sig i tjänsten inte kan se de skyddade uppgifterna.

Behandlingen av en spärrmarkeringskund antecknas i spärrmarkeringsloggen.

Kunden bör informeras i tjänsten om att hans eller hennes spärrmarkerade kontaktuppgifter kan behandlas bara begränsat, trots att han eller hon själv har tillgång till uppgifterna.

10 Utlämnande av spärrmarkerade uppgifter

Spärrmarkerade uppgifter får lämnas ut endast till myndigheter. Spärrmarkerade uppgifter får inte lämnas till företag eller andra privathåll. Dessa uppgifter lämnas inte ut t.ex. på basis av partsställning.

Uppgiften om att kunden har spärrmarkerats är inte juridiskt sett en spärrmarkeringsuppgift. Denna uppgift kan emellertid inte lämnas ut enligt de allmänna dataskyddsprinciperna, om det inte är nödvändigt. Skatteförvaltningen kan lämna ut uppgiften av särskilda skäl endast till myndigheter.

10.1 Förutsättningar för utlämnandet

De spärrmarkerade uppgifterna kan lämnas ut endast för att myndigheter ska kunna utföra sina lagstadgade uppgifter. I motiveringen till regeringspropositionen som gäller spärrmarkering i befolkningsdatasystemet (RP 104/1993) poängteras att enbart ställning som myndighet inte är tillräcklig grund för att erhålla uppgifter, utan dessutom krävs det att myndigheterna behöver uppgifterna för att utföra en uppgift eller åtgärd som den enligt författningar eller bestämmelser ska utföra. Den som begär uppgifter ska således ge en utredning om behovet av uppgifterna. Dessutom ska myndigheten lägga fram en utredning om hur spärrmarkeringsuppgifterna används och skyddas.

Skatteförvaltningen kan lämna ut spärrmarkerade uppgifter till en annan myndighet enligt 29 § 2 mom. i offentlighetslagen. Myndigheten som begär uppgifterna ska också med stöd av offentlighetslagen utreda hur uppgifterna kommer att skyddas.

I utlämnandet av spärrmarkerade uppgifter tillämpar Skatteförvaltningen samma förfarande som i fråga om spärrmarkeringar enligt befolkningsdatalagen och offentlighetslagen.

Spärrmarkeringar I fråga om utlämnande av uppgifter i bouppteckningsinstrument behandlas i en bouppteckningsanvisning (Skattestyrelsens anvisning nr 786/09/2005).

10.2 Utredning som en myndighet ska lägga fram om behandlingen av spärrmarkerade uppgifter

Den myndighet som tar emot spärrmarkerade uppgifter ska innan uppgifter lämnas ge en utredning av varför uppgifter behövs samt hur de används och skyddas.

Sådana myndigheter som ofta begär spärrmarkerade uppgifter kan bes ge en sådan utredning som täcker de olika situationerna där uppgifter behövs. Myndigheten ska vid behov uppdatera denna utredning. Efter utredningen kan myndigheten få se uppgifterna t.ex. i ett bouppteckningsinstrument utan att kontaktuppgifterna stryks över.

Myndighetsutredningen får formuleras fritt. Av utredningen ska emellertid framgå:

- Motiverad lagstadgad rätt och behov att behandla spärrmarkerade uppgifter

Myndigheten ska utreda att de spärrmarkerade uppgifterna är nödvändiga då myndigheten sköter sina lagstadgade uppgifter. I utredningen ska iakttas att magistraten har uppdaterade adressuppgifter om spärrmarkeringskunderna. - Beskrivning av hur uppgifterna används

Myndigheten ska kunna utreda hur de spärrmarkerade uppgifterna används. Utredningen kan vara på allmän nivå men det ska framgå att de spärrmarkerade uppgifterna används begränsat.

- Beskrivning av hur de spärrmarkerade uppgifterna skyddas

Myndigheten behöver inte beskriva i detalj hur uppgifterna har skyddats. Det räcker att spärrmarkerade uppgifter får läsas och annars behandlas av ett begränsat antal personer och att man kan utreda efteråt vem som haft tillgång till uppgifterna. Av myndighetssystemen ska framgå att uppgifter som lämnas ut är spärrmarkerade.

11 Företags- och organisationsdatasystemet (FODS)

Spärrmarkeringsuppgiften överförs från Skatteförvaltningens kunddatabas (ASI) till företags- och organisationsdatasystemet (FODS) tillsammans med uppgiften om vilken myndighet som beviljat spärrmarkeringen samt när spärrmarkeringen går ut. På basis av spärrmarkeringsuppgiften avregistreras alla adress- och kontaktuppgifter om kunden i FODS.

Kontaktinformationen av en spärrmarkeringskund har skyddats i FODS med en specialbehörighet som beviljas endast dem som är spärrmarkeringsansvariga inom Skatteförvaltningen. Det är endast den spärrmarkeringsansvarige som kan uppdatera i FODS de offentliga adress- och kontaktuppgifter som kunden önskar.

ASI förmedlar uppgiften om spärrmarkeringen till FODS. Kundens kontaktinformation avregistreras i FODS. De adress- och kontaktuppgifter som kunden vill ha offentliga i FODS får endast uppdateras av en spärrmarkeringsansvarig som beviljats särskild uppdateringsbehörighet. Behörigheten beviljas av Skatteförvaltningens huvudanvändare.

11.1 Myndighetsbruk

Spärrmarkeringsuppgiften visas på den operativa sidan av FODS som är i myndighetsbruk. Alla adressuppgiftsfält i FODS är tomma, förutom de offentliga adress- och kontaktuppgifter som kunden anmält i FODS. Kommunuppgiften har tömts men den kommunuppgift finns att se som finns i Patent- och registerstyrelsens register om ort där kunden bedriver företagsverksamhet. Adressändringar som kunden skickat till Skatteförvaltningen förmedlas inte till FODS.

11.2 Informationstjänst

I FODS:s offentliga informationstjänst (www.ytj.fi) visas om spärrmarkeringskunderna endast den uppgift från Patent- och registerstyrelsens register som finns där om ort där kunden bedriver företagsverksamhet (kommunuppgift) samt de offentliga adress- och kontaktuppgifter som kunden uttryckligen anmält för FODS.

11.3 Skydd av kontaktuppgiften om en spärrmarkeringskund

Det är möjligt att kunden har anmält sin hemadress i FODS som företagsadress. En kontaktuppgift som anmälts som offentlig avregistreras inte automatiskt i FODS-informationstjänsten när spärrmarkeringsuppgiften införs.

Kunden bes iaktta detta och kontakta Skatteförvaltningen. Om kunden vill skydda en kontaktuppgift som han eller hon anmält som offentlig, ska han eller hon ändra företagsadressen till någon annan än den skyddsmarkerade adressen. I detta sammanhang bör kunden informeras om att Skatteförvaltningen inte skyddar företagets kontaktinformation på samma sätt som övriga spärrmarkerade uppgifter.

12 Andra begränsningar av utlämnandet av kontaktuppgifter hos myndigheter

Utöver spärrmarkering som har behandlats i denna anvisning är det inte möjligt för kunden att begränsa utlämnandet av kontaktuppgifterna från Skatteförvaltningens register. Några begränsningar behövs inte heller, eftersom kontaktuppgifterna är beskattningsuppgifter och således sekretessbelagda och de får lämnas ut endast såsom anges i lag. Skatteförvaltningen kan således inte lämna ut kontaktuppgifter t.ex. för direktmarknadsföring eller släktforsking.

Befolkningsdatasystemet

En person kan be om spärrmarkering hos befolkningsregistermyndigheten men också be om andra begränsningar beträffande utlämnande av uppgifter, t.ex. förbjuda adresstjänst, direktmarknadsföring, distansförsäljning, marknads- och opinionsundersökning, släktforskning, personmatrikel. Dessa förbud påverkar inte behandlingen av kundens kontaktuppgifter inom Skatteförvaltningen eller hos andra myndigheter.

Fordonstrafikregistret

En person har möjlighet att be att Fordonsregistercentralen beviljar ett förbud mot utlämnande av adressuppgifter samt spärrförbud. En spärrmarkering som införts i fordonstrafikregistret gäller alla personuppgifter i registret och begränsar behandlingen av uppgifterna i Fordonstrafiksystemet (ATJ). Detta gäller alla dem inom Skatteförvaltningen som använder ATJ och gör att sökningar och utskrifter i ATJ begränsas. Skatteförvaltningen har avtalat med Fordonsregistercentralen om behandlingen av spärrmarkerade uppgifter i ATJ och behörigheten att läsa och skriva ut uppgifterna har begränsats inom Skatteförvaltningen.

13 Ytterligare information

För ytterligare information om denna anvisning ger överinspektör Taito von Konow (förnam.efternamn@vero.fi, tel. 020 612 4165)

Generaldirektör Mirjami Laitinen

Överinspektör Taito von Konow

Sidan har senast uppdaterats 12.9.2008