Kun hoidat veroasioita elinkeinonharjoittajana, maataloudenharjoittajana tai metsätaloudenharjoittajana, valitse OmaVeroon kirjautumisen jälkeen linkki Hoida omia veroasioita. Tämän linkin kautta pääset hoitamaan kaikkia veroasioitasi. Lue lisää: Uutta OmaVerossa

Tässä ohjeessa käsitellään suurten konsernien vähimmäisverosta annetun lain (1308/2023) tosiasiallisen veroasteen ja täydennysveron laskentaa koskevia säännöksiä, jotka ovat pääasiassa lain 5 luvussa. Ohjeen tarkoitus on selventää tosiasiallisen veroasteen ja täydennysveron laskentaa. Tämän ohjeen lisäksi Verohallinto julkaisee syventäviä ohjeita suurten konsernien vähimmäisveron muistakin keskeisistä osa-alueista.

Tätä ohjetta valmisteltaessa on otettu huomioon OECD:n julkaisema hallinnollinen ohjeistus kommentaarin vuonna 2025 julkaistuun päivitettyyn versioon asti. Hallituksen esityksen (HE 98/2024 vp) mukaan Neuvoston direktiivin (EU) 2022/2523 monikansallisten konsernien ja suurten kotimaisten konsernien maailmanlaajuisen vähimmäisverotason varmistamisesta unionissa kansallinen toimeenpano edellyttää OECD:n hallinnollisen ohjeistuksen kansallista toteuttamista myös siltä osin, kun toteutus edellyttää lakimuutoksia. Tämän vuoksi Verohallinto olettaa, että OECD:n julkaisema ohjeistus tullaan tarvittavilta osin viemään osaksi kansallista lainsäädäntöä. Siltä osin kuin julkaistua ohjeistusta ei ole vielä käsitelty lainvalmisteluaineistossa, on mahdollista, että ohjeen sisältöön ja hallinnollisen ohjeistuksen soveltamisajankohtaan tulee täsmennyksiä lainvalmisteluprosessin edetessä. Tätä ohjetta päivitetään tarvittaessa.

1 Johdanto

1.1 Taustaa

Suurten konsernien vähimmäisveroa koskevan sääntelyn taustalla on 14.12.2022 annettu neuvoston direktiivi (EU) 2022/2523 monikansallisten konsernien ja suurten kotimaisten konsernien maailmanlaajuisen vähimmäisverotason varmistamisesta unionissa (vähimmäisverodirektiivi). Vähimmäisverodirektiivi on saatettu Suomessa voimaan suurten konsernien vähimmäisverosta annetulla lailla (1308/2023, vähimmäisverolaki). Ohjeen sisältämät lakiviittaukset, joissa ei ole mainittu lain nimeä, viittaavat vähimmäisverolakiin. Vähimmäisverolain ja sitä koskevien hallituksen esitysten, (HE 77/2023 vp ja HE 98/2024 vp), lisäksi ohjeessa viitataan OECD:n julkaisuihin Tax Challenges Arising from the Digitalisation of the Economy – Consolidated Commentary to the Global Anti-Base Erosion Model Rules (2025) (kommentaari) sekä Tax Challeges Arising from the Digitalisation of the Economy – Administrative Guidance on the Global Anti-Base Erosion Model Rules (Pillar Two), July 2023 (OECD:n soveltamisohjeet, heinäkuu 2023).

Tässä ohjeessa käsitellään niitä vähimmäisverolain säännöksiä, jotka koskevat monikansallisen konsernin tai suuren kotimaisen konsernin tosiasiallisen veroasteen (Effective Tax Rate, ETR) laskemista. Suurin osa näistä säännöistä on vähimmäisverolain 5 luvussa. Laskennan avulla selvitetään, onko konsernin tosiasiallinen veroaste lainkäyttöalueella vähintään vähimmäisverokannan (15 %) suuruinen. Mikäli lainkäyttöalueen tosiasiallinen veroaste jää alle vähimmäisverokannan, on kyseessä alhaisen verotason lainkäyttöalue, jolla sijaitsevia konserniyksiköitä pidetään matalasti verotettuina konserniyksiköinä, (Low Taxed Constituent Entity, LTCE). Alhaisen verotason lainkäyttöalueelle lasketaan täydennysvero (Top-Up Tax), joka kohdennetaan konserniyksiköille.

Tämän ohjeen johdantoluku sisältää tosiasiallisen veroasteen ja täydennysveron laskentaan liittyvien keskeisten käsitteiden määritelmät. Ohjeen toisessa luvussa käsitellään yksityiskohtaisesti tosiasiallisen veroasteen laskentaa ja kolmannessa luvussa täydennysveron laskentaa.

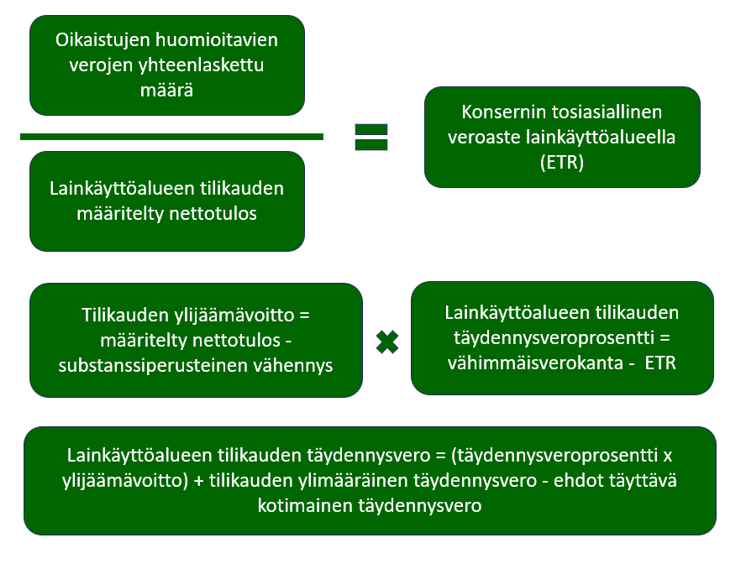

Kuva 1 havainnollistaa konsernin tosiasiallisen veroasteen ja lainkäyttöalueen tilikauden täydennysveron laskentaa.

Kuva 1. Konsernin tosiasiallisen veroasteen ja lainkäyttöalueen tilikauden täydennysveron laskenta

1.2 Keskeisiä määritelmiä

1.2.1 Vähimmäisverokanta

Vähimmäisverokanta (Minimum Tax Rate) on 15 prosenttia (1 luku 20 §).

1.2.2 Alhaisen verotason lainkäyttöalue

Alhaisen verotason lainkäyttöalue on määritelty vähimmäisverolain 1 luvun 37 §:ssä. Alhaisen veroasteen lainkäyttöalueella tarkoitetaan lainkäyttöaluetta, jolla konsernin tilikauden määritellyn tuloksen perusteella laskettu tosiasiallinen veroaste on alle 15 prosenttia. Onko kyseessä alhaisen verotason lainkäyttöalue, ratkeaa siis vähimmäisverolain tosiasiallisen veroasteen laskentaa koskevien sääntöjen perusteella, eikä esimerkiksi lainkäyttöalueen yhteisöveron nimellisverokannan perusteella.

1.2.3 Matalasti verotettu konserniyksikkö

Matalasti verotetulla konserniyksiköllä (Low Taxed Constituent Entity) tarkoitetaan:

- monikansalliseen konserniin tai suureen kotimaiseen konserniin kuuluvaa konserniyksikköä, joka sijaitsee alhaisen verotuksen lainkäyttöalueella; tai

- sijaintipaikatonta konserniyksikköä, jolla tilikauden määritellyn tuloksen perusteella laskettu tosiasiallinen veroaste on alle 15 prosenttia. (1 luku 26 §)

1.2.4 Määritelty nettotulos

Lainkäyttöalueen tilikauden määritelty nettotulos (Net GloBE Income) on positiivinen luku, joka saadaan laskemalla yhteen kaikkien samalla lainkäyttöalueella sijaitsevien konserniyksiköiden määritellyt tulokset ja määritellyt tappiot (5 luku 1 § 2 mom.).

1.2.5 Oikaistut huomioitavat verot

Konserniyksikön tilikauden oikaistujen huomioitavien verojen määrä on kirjanpidon tulokseen kirjattu tilikauden verotettavaan tuloon perustuvan huomioitavan veron määrä oikaistuna vähimmäisverolaissa säädetyillä oikaisuilla (4 luku 2 §). Huomioitavia veroja käsitellään Verohallinnon ohjeessa Suurten konsernien vähimmäisverotus - huomioitavat verot.

1.2.6 Ylijäämävoitto

Tilikauden ylijäämävoitto on se positiivinen määrä, joka saadaan vähentämällä lainkäyttöalueen määritellystä nettotuloksesta substanssiperusteinen vähennys (5 luku 3 § 3 mom.). Substanssiperusteista vähennystä käsitellään ohjeen luvussa 3.2.

1.2.7 Täydennysvero

Täydennysverolla tarkoitetaan vähimmäisverolaissa säädetyllä tavalla laskettua veroa, joka lasketaan lainkäyttöalueelle, jolla konsernin tosiasiallinen veroaste on alempi kuin vähimmäisverokanta. Täydennysvero kohdennetaan lainkäyttöalueella sijaitseville matalasti verotetuille konserniyksiköille niiden määriteltyjen tulosten suhteessa (1 luku 21 §, 5 luku 2 §). Se, minkä yksikön maksettavaksi täydennysvero tulee, ratkeaa sen mukaan mitä verotussääntöä (kotimainen täydennysvero, tuloksilukemissääntö, aliverotettujen voittojen sääntö) tilanteessa sovelletaan.

1.2.8 Ehdot täyttävä kotimainen täydennysvero

Täydennysveron suorittamista koskevat säännökset ovat vähimmäisverolain 2 luvussa. Sääntöjen etusijajärjestyksen mukaan täydennysvero maksuunpannaan ensisijaisesti ehdot täyttävänä kotimaisena täydennysverona (QDMTT) alhaisen verotason lainkäyttöalueella, toissijaisesti ehdot täyttävän tuloksilukemissäännön (QIIR) perusteella emoyksikön sijaintilainkäyttöalueella, tai viimesijaisesti ehdot täyttävän aliverotettujen voittojen säännön (QUTPR) perusteella. Suomessa sijaitsevien matalan verotuksen konserniyksiköiden täydennysvero maksuunpannaan Suomen ehdot täyttävää kotimaista täydennysveroa koskevan säännön nojalla. Verotussääntöjä käsitellään tarkemmin valmisteltavana olevassa Verohallinnon ohjeessa Suurten konsernien vähimmäisverotus – verotussäännön soveltaminen ja täydennysveron allokointi konserniyksiköille.

Jos alhaisen verotuksen lainkäyttöalueella on voimassa ehdot täyttävä kotimainen täydennysvero, maksuunpannaan täydennysvero ensisijaisesti sen perusteella. Laskettaessa muilla lainkäyttöalueilla maksettavaksi jäävän täydennysveron määrää vähennetään ehdot täyttävän kotimaisen täydennysveron määrä lainkäyttöalueen täydennysverosta. Yleensä ehdot täyttävä kotimainen täydennysvero kattaa koko lainkäyttöalueelta maksettavan täydennysveron, jolloin tuloksilukemissääntöä tai aliverotettujen voittojen sääntöä ei sovelleta.

Jos lainkäyttöalueella voimassa olevaa kotimaista täydennysveroa (DMTT) ei ole OECD:n ja G20 maiden osallistavan kehyksen (OECD and G20 Inclusive Framework) erityisessä vertaisarvioinnissa katsottu ehdot täyttäväksi (QDMTT), ei sen perusteella määrättyä kotimaista täydennysveroa vähennetä lainkäyttöalueen täydennysverosta. Tällainen kotimainen täydennysvero otetaan huomioon huomioitavana verona lainkäyttöalueen tosiasiallista veroastetta laskettaessa.

2 Tosiasiallinen veroaste

2.1 Tosiasiallisen veroasteen laskenta

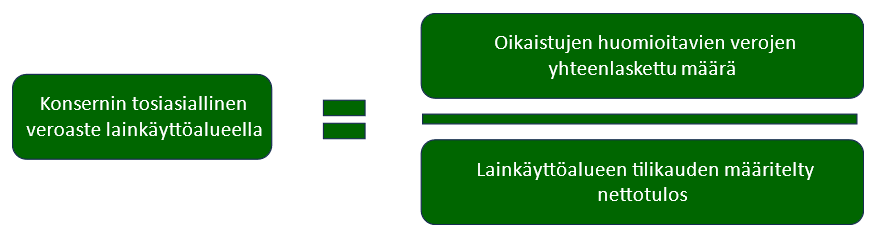

Tosiasiallisen veroasteen laskennalla selvitetään, verotetaanko lainkäyttöalueen konserniyksiköitä vähintään vähimmäisverokannan mukaan, vai onko lainkäyttöalueelle laskettava täydennysvero. Konsernin tosiasiallinen veroaste lainkäyttöalueella lasketaan kaikkien samalla lainkäyttöalueella sijaitsevien konserniyksiköiden yhteenlaskettujen lukujen perusteella. Konserniyksiköitä ja niiden sijaintipaikkaa käsitellään valmisteltavana olevassa Verohallinnon ohjeessa Suurten konsernien vähimmäisverotus - konsernin tunnistaminen ja tulon allokointi konserniyksiköille. Ennen tosiasiallisen veroasteen laskentaa on selvitettävä kunkin konserniyksikön määritelty tulos tai tappio ja oikaistut huomioitavat verot. Oikaistujen huomioitavien verojen laskentaa käsitellään Verohallinnon ohjeessa Suurten konsernien vähimmäisverotus - huomioitavat verot. Määritellyn tuloksen laskentaa käsitellään valmisteltavana olevassa Verohallinnon ohjeessa Suurten konsernien vähimmäisverotus – määritelty tulos ja tappio. Jos lainkäyttöalueella sijaitsevien konserniyksiköiden määriteltyjen tulosten summa on negatiivinen, muodostuu lainkäyttöalueelle nettotappio. Tällöin tosiasiallista veroastetta ei lasketa.

Konsernin tosiasiallinen veroaste lainkäyttöalueella lasketaan tilikausittain jakamalla lainkäyttöalueen konserniyksiköiden oikaistujen huomioitavien verojen yhteenlaskettu määrä lainkäyttöalueen määritellyllä nettotuloksella (5 luku 1 §). Tämän pääsäännön mukaan tosiasiallisen veroasteen laskenta tehdään lainkäyttöaluekohtaisesti ottamalla huomioon kaikkien samalla lainkäyttöalueella sijaitsevien konserniyksiköiden määritelty tulos tai tappio sekä niiden oikaistut huomioitavat verot. Tosiasiallinen veroaste lasketaan neljän desimaalin tarkkuudella (kommentaari art. 5.1.1). Tosiasiallisen veroasteen laskennassa luvuista ei vähennetä mahdollisia konsernin ulkopuolisia omistusosuuksia. Niiden vaikutus otetaan huomioon mahdollisen täydennysveron kohdentamisessa. Sen sijaan sinä vuonna, kun yksiköstä tulee osa konsernia tai se lakkaa olemasta osa konsernia, vain konsernin ylimmän emoyksikön konsernitilinpäätökseen sisältyvä osuus kohdeyksikön kirjanpidon tuloksesta tai tappiosta sekä oikaistuista huomioitavista veroista otetaan huomioon tosiasiallista veroastetta laskettaessa (6 luku 3 § 2 mom.).

Kuva 2 ja esimerkki 1 alla havainnollistavat tosiasiallisen veroasteen laskentaa.

Kuva 2. Tosiasiallisen veroasteen laskentakaava

Huomio osio alkaa

Esimerkki 1. Tosiasiallisen veroasteen laskenta

A konsernilla on yksiköitä kolmella eri lainkäyttöalueella A, B ja C. Yksiköt ja niiden määritellyt tulokset/tappiot ja oikaistut huomioitavat verot ovat seuraavat:

| Yksikkö | Määritelty tulos/tappio | Oikaistut huomioitavat verot |

|---|---|---|

| Emo A | 100 | 20 |

| Tytär A1 | 50 | 10 |

| Tytär A2 | 20 | 4 |

| Kiinteä toimipaikka B1 | 20 | 2 |

| Väliemo C | 0 | 0 |

| Tytär C1 | 20 | 4 |

| Tytär C2 | -50 | -10 |

Lainkäyttöalueen A tilikauden määritelty nettotulos on 100+50+20=170 ja oikaistujen huomioitavien verojen yhteenlaskettu määrä on 20+10+4= 34. Konsernin tosiasiallinen veroaste lainkäyttöalueella A on 34/170=0,2 eli 20 %.

Lainkäyttöalueen B tilikauden määritelty nettotulos on 20 ja oikaistut huomioitavat verot 2. Konsernin tosiasiallinen veroaste lainkäyttöalueella B on 2/20=0,1 eli 10 %.

Lainkäyttöalueen C tilikauden määritelty nettotulos on 0+20-50=-30. Koska lainkäyttöalueen tilikauden määritelty nettotulos on negatiivinen, ei tosiasiallista veroastetta lasketa.

Huomio osio päättyy

Tosiasiallisen veroasteen laskennan pääsäännöstä poiketen vähimmäisverolaissa on erityisiä säännöksiä sijoitusyksiköksi katsottavien konserniyksiköiden, vähemmistöomisteisten konserniyksiköiden, sijaintipaikattomien konserniyksiköiden sekä yhteisyritysten ja yhteisyrityskonsernien tosiasiallisen veroasteen ja täydennysveron laskennasta. Näitä poikkeuksia käsitellään seuraavissa luvuissa.

2.2 Sijoitusyksikön erillislaskenta

Lainkäyttöalueella sijaitsevaa sijoitusyksikköä tai vakuutustoiminnan sijoitusyksikköä, joka ei ole verotuksellisesti läpinäkyvä yksikkö, ei oteta huomioon lainkäyttöalueen tosiasiallista veroastetta laskettaessa, vaan sen tosiasiallinen veroaste lasketaan erillään lainkäyttöalueen tosiasiallisesta veroasteesta (7 luku 11 §). Sijoitusyksikköä ja vakuutustoiminnan sijoitusyksikköä käsitellään valmisteltavana olevassa Verohallinnon ohjeessa Suurten konsernien vähimmäisverotus - konsernin tunnistaminen ja tulon allokointi konserniyksiköille. Erillislaskennassa sijoitusyksikön tosiasiallinen veroaste on yhtä suuri kuin sen oikaistut huomioitavat verot jaettuna konsernin kohdistettavalla osuudella sijoitusyksikön määritellystä tuloksesta. Mikäli lainkäyttöalueella sijaitsee useampi kuin yksi sijoitusyksikkö, niiden tosiasiallinen veroaste lasketaan kuitenkin yhdistämällä niiden oikaistut huomioitavat verot, substanssiperusteiset vähennykset sekä konsernin kohdistettava osuus sijoitusyksiköiden määritellystä tuloksesta.

Sijoitusyksikön täydennysveron määrä saadaan kertomalla sijoitusyksikön täydennysveroprosentti konsernin kohdistettavalla osuudella sijoitusyksikön määritellyn tuloksen ja sijoitusyksikölle lasketun substanssiperusteisen vähennyksen erotuksesta. Sijoitusyksikön täydennysveroprosentti on vähimmäisverokannan ja sijoitusyksikön tosiasiallisen veroasteen erotus.

Sijoitusyksikön tosiasiallisen veroasteen erillislaskentaa ei kuitenkaan sovelleta, jos konserni tekee vähimmäisverolain 7 luvun 13 §:ssä tarkoitetun sijoitusyksikön läpivirtaavuutta koskevan valinnan tai 7 luvun 14 §:ssä tarkoitetun sijoitusyksikön varojenjaon veronalaisuutta koskevan valinnan. Näissä tilanteissa sijoitusyksikön tulot tai varojenjaot ja niihin kohdistuvat huomioitavat verot otetaan tosiasiallisen veroasteen laskennassa huomioon omistavan konserniyksikön tuloina.

2.3 Vähemmistöomisteisen konserniyksikön erillislaskenta

Vähemmistöomisteisella konserniyksiköllä tarkoitetaan vähimmäisverolaissa sellaista konserniyksikköä, jossa konsernin ylimmän emoyksikön suora tai välillinen omistusosuus on enintään 30 prosenttia. Alhaisesta omistusosuudesta huolimatta tällainen yksikkö on konserniyksikkö, koska ylimmällä emoyksiköllä on siinä määräysvalta jollain muulla kuin omistuksen perusteella (kommentaari art. 5.6 kappale 97). Vähemmistöomisteista konserniyksikköä käsitellään valmisteltavana olevassa Verohallinnon ohjeessa Suurten konsernien vähimmäisverotus - konsernin tunnistaminen ja tulon allokointi konserniyksiköille.

Vähemmistöomisteisen alakonsernin konserniyksiköille lasketaan lainkäyttöalueen tosiasiallinen veroaste ja täydennysvero ikään kuin vähemmistöomisteinen alakonserni olisi muusta konsernista erillinen konserni. Vähemmistöomisteisen alakonsernin yksiköiden määriteltyä tulosta tai oikaistuja huomioitavia veroja ei siten oteta mukaan samalla lainkäyttöalueella sijaitsevien muiden konserniyksiköiden määriteltyä nettotulosta tai lainkäyttöalueen tosiasiallista veroastetta laskettaessa, vaan niille lasketaan oma lainkäyttöalueen tosiasiallinen veroaste. (5 luku 10 §)

Vähemmistöomisteiselle konserniyksikölle, joka ei kuulu vähemmistöomisteiseen alakonserniin, lasketaan tosiasiallinen veroaste ja täydennysvero yksikkökohtaisesti. Tällaisen vähemmistöomisteisen konserniyksikön määriteltyä tulosta tai oikaistuja huomioitavia veroja ei oteta mukaan määritettäessä sen sijaintilainkäyttöalueella konsernin lainkäyttöalueen tosiasiallista veroastetta tai määriteltyä nettotulosta. (5 luku 10 §)

Vähemmistöomisteisen konserniyksikön erillislaskentaa voidaan soveltaa myös kiinteään toimipaikkaan, jos se ja sen pääyksikkö ovat vähemmistöomisteisia konserniyksiköitä (kommentaari art. 5.6 kappale 98). Säännöstä ei sovelleta vähemmistöomisteiseen konserniyksikköön, joka on sijoitusyksikkö (5 luku 10 §).

Vähemmistöomisteisten konserniyksiköiden erillislaskennalla ei ole laajempaa vaikutusta vähimmäisverolain soveltamiseen. Vähemmistöomisteisen alakonsernin luvut ovat mukana konsernin luvuissa esimerkiksi vähimmäisverolain soveltamiskynnyksen tai vähäisen toiminnan poikkeussäännöksen edellytyksiä arvioitaessa.

2.4 Sijaintipaikattoman konserniyksikön erillislaskenta

Vähimmäisverolain sijaintipaikkaa koskevien säännösten mukaan läpivirtaava yksikkö, kiinteä toimipaikka tai usealla lainkäyttöalueella sijaitseva yksikkö voi tietyin edellytyksin olla sijaintipaikaton. Läpivirtaavia yksiköitä ja kiinteitä toimipaikkoja käsitellään Verohallinnon ohjeessa Suurten konsernien vähimmäisverotus - määritellyn tuloksen tai tappion sekä huomioitavien verojen kohdentaminen eri konserniyksiköiden välillä eräissä erityistilanteissa.

Läpivirtaava yksikkö on sijaintipaikaton, mikäli yksikkö ei ole konsernin ylin emoyksikkö tai konserniyksikkö, joka on velvollinen soveltamaan vähimmäisverolain 2 luvussa tarkoitettua tuloksilukemissääntöä (1 luku 51 §).

Kiinteä toimipaikka on sijaintipaikaton, jos kyseessä on liikepaikka tai oletettu liikepaikka, joka ei ole verosopimuksessa, paikallisessa verolainsäädännössä tai malliverosopimuksessa tarkoitettu kiinteä toimipaikka, mutta jonka kautta toisella lainkäyttöalueella sijaitsevan yksikön liiketoimintaa harjoitetaan ja jos yksikön sijaintilainkäyttöalue vapauttaa tällaisesta liikepaikasta saadun tulon verosta. Yksikkö voi sijaita myös useammalla lainkäyttöalueella. Tällöin sijaintipaikka ratkaistaan vähimmäisverolain 1 luvun 53 §:n mukaan ensisijaisesti verosopimuksen mukaan. Verosopimuksettomassa tilanteessa, tai tilanteessa, jossa toimivaltaiset viranomaiset eivät saavuta sopimusta sijaintipaikasta, sijaintipaikka määräytyy yleensä veronmaksun perusteella. Jos useammalla lainkäyttöalueella sijaitsevan yksikön sijaintipaikkaa ei pystytä 1 luvun 53 §:n ratkaisusääntöjen perusteella ratkaisemaan, pidetään yksikköä sijaintipaikattomana.

Vähimmäisverolain mukaan sijaintipaikatonta konserniyksikköä pidetään lainkäyttöalueensa ainoana konserniyksikkönä (5 luku 6 §). Siten kunkin sijaintipaikattoman konserniyksikön tosiasiallinen veroaste, täydennysvero ja substanssiperusteinen vähennys lasketaan erillään muiden konserniyksiköiden vastaavista laskelmista.

2.5 Yhteisyrityksen ja yhteisyrityskonsernin erillislaskenta

Vähimmäisverolaissa yhteisyrityksellä tarkoitetaan sellaista yksikköä, jossa konsernin ylimmällä emoyksiköllä on suoraan tai välillisesti vähintään 50 prosentin omistusosuus ja jonka tilinpäätöstiedot yhdistellään pääomaosuusmenetelmällä konsernin ylimmän emoyksikön konsernitilinpäätökseen. Yhteisyrityksen tytäryksiköllä tarkoitetaan yksikköä, jonka varat, velat, tulot, kulut ja kassavirrat on yhdisteltävä rivi riviltä yhteisyrityksen konsernitilinpäätökseen hyväksyttävän tilinpäätösstandardin mukaisesti. Kiinteää toimipaikkaa, jonka pääyksikkö on yhteisyritys tai edellä tarkoitettu yhteisyrityksen tytäryksikkö, pidetään erillisenä yhteisyrityksen tytäryksikkönä (6 luku 12 §). Yhteisyrityksiä käsitellään tarkemmin valmisteltavana olevassa Verohallinnon ohjeessa Suurten konsernien vähimmäisverotus - konsernin tunnistaminen ja tulon allokointi konserniyksiköille.

Tosiasiallista veroastetta ja täydennysveroa laskettaessa käsitellään yhteisyritystä ja sen tytäryksiköitä erillisenä konsernina, jonka ylin emoyksikkö yhteisyritys on (6 luku 13 §). Yhteisyrityskonserniin kuuluville yksiköille lasketaan siten muista konserniyksiköistä erillinen lainkäyttöalueen tosiasiallinen veroaste.

3 Täydennysvero

3.1 Täydennysveron laskenta

Jos konsernin tosiasiallinen veroaste lainkäyttöalueella jää alle 15 prosentin vähimmäisverokannan, on laskettava lainkäyttöalueen tilikauden täydennysvero. Täydennysvero (ks. luku 1.2.7) toteuttaa konsernin ylijäämävoittoon kohdistuvan vähimmäisverokannan mukaisen verotuksen lainkäyttöalueella. Täydennysveron laskemiseksi on siten ensin selvitettävä täydennysveroprosentti sekä ylijäämävoiton määrä lainkäyttöalueella.

Lainkäyttöalueen tilikauden täydennysveroprosentti saadaan vähentämällä vähimmäisverokannasta (15 %) konsernin tosiasiallinen veroaste lainkäyttöalueella. Kuva 3 havainnollistaa lainkäyttöalueen täydennysveroprosentin laskentaa.

Kuva 3. Täydennysveroprosentin laskentakaava

Huomio osio alkaa

Esimerkki 2.

Konsernin tosiasiallinen veroaste lainkäyttöalueella on 8,18 %. Lainkäyttöalueen tilikauden täydennysveroprosentti saadaan vähentämällä vähimmäisverokannasta konsernin tosiasiallinen veroaste lainkäyttöalueella 15 % - 8,18 % = 6,82 %.

Huomio osio päättyy

Tilikauden ylijäämävoitto on lainkäyttöalueen tilikauden määritelty nettotulos, josta on vähennetty substanssiperusteinen vähennys (ks. tämän ohjeen luku 3.2). Lainkäyttöalueen tilikauden määritelty nettotulos on samalla lainkäyttöalueella sijaitsevien konserniyksiköiden määriteltyjen tulosten tai tappioiden summa, jota käytetään laskettaessa tosiasiallista veroastetta. Kuva 4 havainnollistaa tilikauden ylijäämävoiton laskentaa.

Kuva 4. Tilikauden ylijäämävoiton laskentakaava

Jos substanssiperusteisen vähennyksen määrä on yhtä suuri tai suurempi kuin lainkäyttöalueen tilikauden määritelty nettotulos, ei ylijäämävoittoa eikä siten myöskään täydennysveroa muodostu.

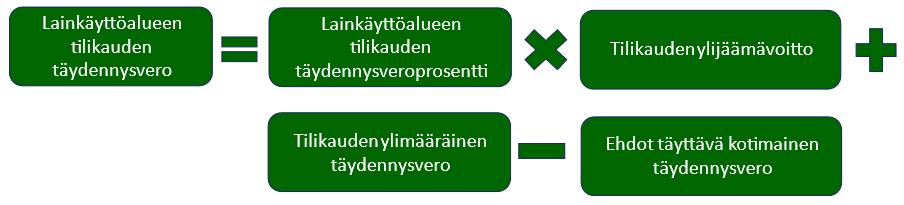

Lainkäyttöalueen tilikauden täydennysvero saadaan kertomalla lainkäyttöalueen tilikauden täydennysveroprosentti tilikauden ylijäämävoiton määrällä. Saatuun määrään lisätään mahdollinen tilikauden ylimääräinen täydennysvero (ks. luku 3.3) ja siitä vähennetään mahdollinen ehdot täyttävä kotimainen täydennysvero (ks. luku 1.2.8). Kuva 5 ja esimerkki 3 havainnollistavat lainkäyttöalueen tilikauden täydennysveron laskentaa.

Kuva 5. Lainkäyttöalueen tilikauden täydennysveron laskentakaava

Huomio osio alkaa

Esimerkki 3. Lainkäyttöalueen tilikauden täydennysveron laskenta

Monikansallisella konsernilla on yksiköitä neljällä lainkäyttöalueella. Lainkäyttöalueilla ei ole voimassa ehdot täyttävää kotimaista täydennysveroa. Alla olevassa taulukossa on eritelty lainkäyttöalueen tilikauden täydennysveron laskemiseksi tarvittavat tiedot lainkäyttöalueittain. Substanssiperusteista vähennystä ja ylimääräistä täydennysveroa käsitellään tämän ohjeen luvuissa 3.2 ja 3.4.

| Lainkäyttöalue | Tilikauden määritelty nettotulos | Oikaistujen huomioitavien verojen yhteenlaskettu määrä | Konsernin tosiasiallinen veroaste lainkäyttöalueella | Lainkäyttöalueen tilikauden täydennysveroprosentti | Substanssiperusteinen vähennys | Tilikauden ylimääräinen täydennysvero |

|---|---|---|---|---|---|---|

| A | 100 | 20 | 20 % | - | - | 5 |

| B | 150 | 15 | 10 % | 5 % | - | - |

| C | 200 | 20 | 10 % | 5 % | 80 | - |

| D | 50 | 5 | 10 % | 5 % | 80 | - |

Lainkäyttöalue A

Tilikauden määritellyn nettotuloksen ja oikaistujen huomioitavien verojen yhteenlasketun määrän perusteella laskettu konsernin tosiasiallinen veroaste lainkäyttöalueella on 20/100 = 0,2 eli 20 %. Koska tosiasiallinen veroaste on yli 15 %, ei lainkäyttöalueen tilikauden täydennysveroprosenttia lasketa. Tilikauden aikana on tehty aikaisempaan tilikauteen kohdistuva oikaisu, jonka johdosta aikaisemmalta tilikaudelta on maksettava lisää täydennysveroa 5. Tästä muodostuu tilikauden ylimääräistä täydennysveroa 5. Lainkäyttöalueen A tilikauden täydennysvero on yhtä suuri kuin tilikauden ylimääräinen täydennysvero eli 5.

Lainkäyttöalue B

Tilikauden määritellyn nettotuloksen ja oikaistujen huomioitavien verojen yhteenlasketun määrän perusteella laskettu konsernin tosiasiallinen veroaste lainkäyttöalueella on 15/150 = 0,1 eli 10 %. Koska tosiasiallinen veroaste jää alle 15 %, on laskettava täydennysveron määrä. Lainkäyttöalueen tilikauden täydennysveroprosentti on 15 % - 10 % = 5 %. Lainkäyttöalueella ei muodostu substanssiperusteista vähennystä, joten täydennysvero lasketaan suoraan tilikauden määritellystä nettotuloksesta. Lainkäyttöalueen B tilikauden täydennysvero on 5 % x 150 = 7,5.

Lainkäyttöalue C

Tilikauden määritellyn nettotuloksen ja oikaistujen huomioitavien verojen yhteenlasketun määrän perusteella laskettu konsernin tosiasiallinen veroaste lainkäyttöalueella on 20/200 = 0,1 eli 10 %. Koska tosiasiallinen veroaste jää alle 15 %, on laskettava täydennysveron määrä. Lainkäyttöalueen tilikauden täydennysveroprosentti on 15 % - 10 % = 5 %. Substanssiperusteisen vähennyksen määrä lainkäyttöalueella on 80. Tilikauden ylijäämävoitto on 200-80 = 120. Lainkäyttöalueen C tilikauden täydennysvero on 5 % x 120 = 6.

Lainkäyttöalue D

Tilikauden määritellyn nettotuloksen ja oikaistujen huomioitavien verojen yhteenlasketun määrän perusteella laskettu konsernin tosiasiallinen veroaste lainkäyttöalueella on 5/50 = 0,1 eli 10 %. Koska tosiasiallinen veroaste jää alle 15 %, on laskettava täydennysveron määrä. Lainkäyttöalueen tilikauden täydennysveroprosentti on 15 % - 10 % = 5 %. Substanssiperusteisen vähennyksen määrä lainkäyttöalueella on 80. Koska substanssiperusteisen vähennyksen määrä on suurempi kuin lainkäyttöalueen tilikauden määritelty nettotulos, on ylijäämävoiton määrä 0. Lainkäyttöalueella D ei muodostu tilikauden täydennysveroa.

Huomio osio päättyy

3.2 Substanssiperusteinen vähennys

Substanssiperusteisen vähennyksen avulla täydennysvero rajataan kohdistumaan konsernin ylijäämävoittoon. Tilikauden ylijäämävoitto saadaan, kun substanssiperusteinen vähennys vähennetään lainkäyttöalueen tilikauden määritellyn nettotuloksen määrästä. Lainkäyttöalueen tilikauden täydennysvero saadaan kertomalla tilikauden ylijäämävoitto täydennysveroprosentilla. Substanssiperusteisella vähennyksellä on siis merkitystä tilanteessa, jossa konsernin tosiasiallinen veroaste lainkäyttöalueella jää alle vähimmäisverokannan ja lainkäyttöalueelle lasketaan tilikauden täydennysveron määrä.

Substanssiperusteinen vähennys lasketaan kaavamaisesti lainkäyttöalueella sijaitsevien konserniyksiköiden henkilöstömenojen ja aineellisen omaisuuden perusteella. Lainkäyttöalueen sijoitusyksiköiden henkilöstömenoja eikä aineellista omaisuutta ei oteta huomioon substanssiperusteista vähennystä laskettaessa. Substanssiperusteisen vähennyksen määrä saadaan laskemalla yhteen 5 prosentin osuus lainkäyttöalueen huomioon otettavista henkilöstömenoista ja 5 prosentin osuus lainkäyttöalueen huomioon otettavan aineellisen omaisuuden kirjanpitoarvosta. Huomioon otettavia henkilöstömenoja käsitellään tämän ohjeen luvussa 3.2.1 ja huomioon otettavaa aineellista omaisuutta luvussa 3.2.4. Siirtymäkaudella (2023–2032) sovelletaan siirtymäsäännöksessä säädettyjä prosenttilukuja (ks. luku 3.2.10).

Substanssiperusteisen vähennyksen määrää laskettaessa otetaan lähtökohtaisesti huomioon sijoitusyksiköitä lukuun ottamatta kaikkien samalla lainkäyttöalueella sijaitsevien konserniyksiköiden huomioon otettavat henkilöstömenot ja huomioon otettava aineellinen omaisuus riippumatta konserniyksikön määritellystä tuloksesta tai tappiosta. Konserniyksikön henkilöstömenot ja aineellinen omaisuus otetaan siten huomioon myös silloin, kun konserniyksikön määritelty tulos on negatiivinen tai konserniyksiköllä ei ole toimintaa.

Konserni voi kuitenkin laskea lainkäyttöalueen substanssiperusteiseen vähennykseen vain osan huomioon otettavista henkilöstömenoista ja huomioon otettavasta aineellisesta omaisuudesta, esimerkiksi laskemalla vähennykseen vain merkittävien konserniyksiköiden huomioon otettavat henkilöstömenot ja huomioon otettavan aineellisen omaisuuden (kommentaari art. 5.3.1 kappale 29.1). Ilmoittava konserniyksikkö voi myös lainkäyttöaluekohtaisesti valita, että substanssiperusteista vähennystä ei vähennetä laskettaessa tilikauden ylijäämävoittoa (5 luku 7 § 8 mom.) Tämä valinta on vähimmäisverolain 8 luvun 12 §:ssä tarkoitettu vuosittaisvalinta, joka tehdään täydennysveron tietoilmoituksella.

Substanssiperusteista vähennystä ei voi siirtää aikaisemmalle tai myöhemmälle tilikaudelle käytettäväksi. Mikäli substanssiperusteista vähennystä ei vähennetä lainkäyttöalueen määritellyn nettotuloksen määrästä tilikauden ylijäämävoittoa laskettaessa, tilikauden ylijäämävoitto on yhtä suuri kuin lainkäyttöalueen määritelty nettotulos. Jos substanssiperusteinen vähennys on yhtä suuri tai suurempi kuin lainkäyttöalueen määritelty nettotulos, ylijäämävoittoa ei muodostu. Tällöin tilikaudelle ei lasketa täydennysveroa, ellei tilikaudelle kohdistu tilikauden ylimääräistä täydennysveroa.

3.2.1 Huomioon otettavat henkilöstömenot

Huomioon otettavilla henkilöstömenoilla tarkoitetaan pääsäännön mukaan lainkäyttöalueella sijaitsevan konserniyksikön työntekijöille lainkäyttöalueella tehdystä työstä maksettuja palkkoja (5 luku 7 § 3 mom.). Rajat ylittäviä tilanteita varten on erityissäännökset vähimmäisverolain 5 luvun 7 d §:ssä (ks. luku 3.2.2). Lisäksi on mahdollista, että niille toimialoille, joilla huomattava osuus henkilökunnasta ja aineellisesta omaisuudesta sijaitsee lainkäyttöalueen ulkopuolella valtaosan tilikaudesta, kuten kansainvälistä lentokuljetustoimintaa harjoitettaessa, tullaan antamaan lisäohjeistusta substanssiperusteisen vähennyksen laskemisesta (OECD:n soveltamisohjeet, heinäkuu 2023, s. 43). Tätä ohjetta kirjoitettaessa lisäohjeistusta ei vielä ole julkaistu.

Huomioon otettavilla henkilöstömenoilla tarkoitetaan siis palkkoja ja muita korvauksia, jotka maksetaan konserniyksikön työntekijöille ja riippumattomille toimeksisaajille, kun työ on tehty konserniyksikön sijaintilainkäyttöalueella. Edellytyksenä on, että työntekijät ja riippumattomat toimeksisaajat osallistuvat lainkäyttöalueella konsernin tavanomaiseen toimintaan sen ohjauksessa ja valvonnassa. Maksettujen palkkojen ja korvauksien lisäksi huomioon otettavia henkilöstömenoja ovat myös sellaiset menot, jotka muuten tulevat tällaisten työntekijöiden tai toimeksisaajien hyväksi.

Työntekijöillä tarkoitetaan konserniyksikön kokoaikaisia ja osa-aikaisia työntekijöitä, jotka työskentelevät pääasiassa työnantajana toimivan konserniyksikön lainkäyttöalueella. Riippumattomilla toimeksisaajilla tarkoitetaan luonnollisia henkilöitä, jotka työskentelevät konsernin ohjauksessa ja valvonnassa. He voivat olla myös työnvälitystoimiston palkkalistoilla (kommentaari art. 5.3.3 kappale 32). Konserniyksikölle palveluja ja tavaroita tarjoavien yritysten työntekijät eivät ole säännösten tarkoittamia riippumattomia toimeksisaajia. Hallituksen esityksen mukaan huomioon otettavien työntekijöiden määritelmä vastaa verotuksen maakohtaista raporttia koskevassa BEPS-dokumentointiohjeistuksessa (OECD: Transfer pricing documentation and country-by-country-reporting, Action 13 - 2015 Final Report) esitettyä (HE 77/2023, 5 luvun 7 §:n perustelut).

Hallituksen esityksen (77/2023) mukaan henkilöstömenot tulee ymmärtää säännöstä sovellettaessa laajasti. Huomioon otettavia henkilöstömenoja ovat kaikki työnantajalle palkoista ja muista korvauksista aiheutuvat kustannukset, mukaan lukien menot, joista voidaan katsoa olevan suoraa ja erillistä henkilökohtaista etua työntekijälle, kuten sairausvakuutus- ja eläkemaksut, työnantajamaksut, työnantajan sosiaaliturvamaksut sekä luontoisedut. Huomioon otettavat henkilöstömenot perustuvat henkilöstömenojen yhteismäärään tilikauden tilinpäätöksessä. Menot huomioidaan siten suoriteperusteen mukaan, eikä edellytyksenä ole, että ne olisi maksettu suorituksensaajalle. Huomioon otettavina henkilöstömenoina ei kuitenkaan pidetä aineellisen omaisuuden kirjanpitoarvoon aktivoituja ja sisällytettyjä henkilöstömenoja.

Jos konserniin hankitaan uusi yksikkö, tai yksikkö myydään tilikauden aikana, kohdeyksikön henkilöstömenoista otetaan huomioon vain se osuus, joka sisältyy konsernin ylimmän emoyksikön konsernitilinpäätökseen (6 luku 4 §). Tällöin huomioon otettavat henkilöstömenot sisältävät vain sellaisia henkilöstömenoja, jotka ovat syntyneet sinä aikana, kun yksikkö on ollut konsernin omistuksessa.

3.2.2 Rajat ylittäviä henkilöstömenoja koskeva poikkeus

Pääsäännön mukaan substanssiperusteinen vähennys voidaan tehdä konserniyksikön lainkäyttöalueella työskentelevien työntekijöiden henkilöstömenojen perusteella. Poikkeuksena pääsääntöön, silloin kun työntekijä tai riippumaton toimeksisaaja työskentelee usealla lainkäyttöalueella, voidaan tietyin edellytyksin toisella lainkäyttöalueella tai lainkäyttöalueiden ulkopuolella tehdystä työstä syntyviä henkilöstömenoja sisällyttää huomioon otettaviin henkilöstömenoihin. Tällainen tilanne voi olla esimerkiksi silloin, kun:

- työntekijä tekee etätyötä osa- tai kokoaikaisesti toiselta lainkäyttöalueelta;

- työskentely edellyttää esimerkiksi asiakkaiden, tavarantoimittajien tai sidosryhmien tapaamista tai vierailuja konsernin muissa yksiköissä toisilla lainkäyttöalueilla;

- työntekijä työskentelee väliaikaisesti toisen konserniyksikön tai konsernin ulkopuolisen yksikön lukuun;

- rajat ylittävä matkustaminen on työntekijän työtehtävien keskeinen edellytys, kuten esimerkiksi työskenneltäessä kuljetusalalla; tai

- työntekijä työskentelee konserniyksikön lainkäyttöalueen ulkopuolella, mutta ei kuitenkaan toisella lainkäyttöalueella, esimerkiksi kansainvälisellä vesialueella tai avaruudessa (OECD:n soveltamisohjeet, heinäkuu 2023, luku 3).

Usealla lainkäyttöalueella työskentelevien työntekijöiden tai riippumattomien toimeksisaajien osalta konserniyksikkö on oikeutettu koko henkilöstömenojen vähennyserään, mikäli työntekijä tai riippumaton toimeksisaaja työskentelee yli 50 prosenttisesti konserniyksikön lainkäyttöalueella. Mikäli työntekijä tai riippumaton toimeksisaaja työskentelee enintään 50 prosenttisesti konserniyksikön lainkäyttöalueella, konserniyksikkö on oikeutettu siihen suhteelliseen osuuteen henkilöstömenojen vähennyserästä, mikä vastaa työntekijän tai riippumattoman toimeksisaajan lainkäyttöalueella käyttämää työaikaa. (5 luku 7 d §)

Jos siis rajat ylittävässä tilanteessa työntekijä työskentelee yli 50 prosenttia työajastaan konserniyksikön lainkäyttöalueella, voidaan työskentelystä johtuvat henkilöstömenot sisällyttää kokonaisuudessaan huomioon otettavien henkilöstömenojen vähennyserään. Jos taas työaika konserniyksikön lainkäyttöalueella on 50 prosenttia tai alle, voidaan henkilöstömenoista ottaa huomioon vain työaikaa vastaava suhteellinen osuus. Tässä tilanteessa huomioon otettavan suhteellisen osuuden ylittävät henkilöstömenot jäävät kokonaan huomioon otettavien henkilöstömenojen ulkopuolelle. Niitä ei siis voida ottaa huomioon millään muullakaan lainkäyttöalueella.

3.2.3 Kansainväliseen merenkulkuun liittyvät henkilöstömenot

Kansainvälisen merenkulun tulot ja kansainvälisen merenkulun liitännäistulot on vähimmäisverolaissa (3 luku 14 §) rajattu pois laskettaessa konserniyksikön määriteltyä tulosta tai tappiota. Tästä syystä näiden hankkimiseen liittyviä henkilöstömenoja ei pidetä huomioon otettavina henkilöstömenoina. Kansainvälisen merenkulun tuloilla tarkoitetaan nettotuloja, jotka konserniyksikkö saa muun muassa matkustajien tai rahdin kuljettamisesta kansainvälisessä liikenteessä (3 luku 15 §). Kansainvälisen merenkulun liitännäistuloilla tarkoitetaan nettotuloja, jotka konserniyksikkö saa toiminnoista, jotka suoritetaan pääsääntöisesti matkustajien tai rahdin kuljettamisesta kansainvälisessä liikenteessä muun muassa vuokraamalla alusta toiselle varustamolle tai myymällä toisen varustamon lippuja (3 luku 16 §). Siltä osin, kun kansainvälisen merenkulun liitännäistulot ylittävät vähimmäisverolaissa määritellyn enimmäismäärän (50 % kansainvälisen merenkulun tuloista), otetaan liitännäistulo kuitenkin huomioon määritellyn tuloksen tai tappion laskennassa (3 luku 18 §). Määritellyn tuloksen laskennassa huomioitua liitännäistuloa vastaava suhteellinen osa henkilöstömenoista katsotaan huomioon otettavaksi henkilöstömenoksi substanssiperusteisen vähennyksen määrää laskettaessa.

3.2.4 Huomioon otettava aineellinen omaisuus

Huomioon otettavalla aineellisella omaisuudella tarkoitetaan pääsäännön mukaan konserniyksikön lainkäyttöalueella sijaitsevia aineellisia käyttöomaisuushyödykkeitä ja luonnonvaroja. Huomioon otettavaa aineellista omaisuutta on myös vuokralleottajan oikeus käyttää lainkäyttöalueella sijaitsevaa aineellista omaisuutta sekä kiinteän omaisuuden käyttöä tai luonnonvarojen hyödyntämistä koskeva julkishallinnon myöntämä lupa tai vastaava järjestely, johon liittyy merkittäviä investointeja aineelliseen omaisuuteen. (5 luku 7 § 5 mom.)

Hallituksen esityksen mukaan huomioon otettavalla aineellisella omaisuudella tarkoitetaan ensinnäkin lainkäyttöalueella sijaitsevia aineellisia käyttöomaisuushyödykkeitä, joita käytetään tavaroiden ja palveluiden tuotannossa, jakelussa tai hallinnollisissa tarkoituksissa, ja joiden taloudellinen vaikutus ulottuu usean tilikauden ajalle. Lisäksi aineellisen käyttöomaisuuden määritelmä kattaa luonnonvarat. Käyttöomaisuushyödykkeisiin sisältyvät rakennukset, koneet, laitteet, muut toimistotarvikkeet, huonekalut ja kiintokalusteet, moottoriajoneuvot sekä maa-alueet. Luonnonvaroilla tarkoitetaan öljy- ja kaasuesiintymiä, metsäalueita sekä mineraaliesiintymiä. (HE77/2023, 5 luvun 7 §:n perustelut)

Aineellisen omaisuuden perusteella tehtävän vähennyksen edellytyksenä on siis, että se sijaitsee samalla lainkäyttöalueella kuin sen omistava tai käyttöoikeuden haltijana oleva konserniyksikkö sijaitsee. Sen sijaan sillä ei ole merkitystä, perustuuko aineellinen käyttöoikeus omistukseen vai vuokraukseen. Substanssiperusteisen vähennyksen voi tehdä myös vuokratusta aineellisesta omaisuudesta kirjatun käyttöoikeusomaisuuserän perusteella. Vuokratun omaisuuden substanssiperusteista vähennystä käsitellään luvussa 3.2.7.

Huomioon otettavana aineellisena omaisuutena ei pidetä myytävänä, vuokrattavana tai sijoitustarkoituksessa pidettävää omaisuutta eikä sellaista aineellista omaisuutta, jota käytetään vähimmäisverolain 3 luvussa tarkoitetun kansainvälisen merenkulun tulojen ja liitännäistulojen saamiseksi (5 luku 7 §:n 5 mom.). Mikäli sijoitustarkoituksessa pidettävää aineellista omaisuutta käytetään suoraan tai epäsuorasti tavaroiden tai palveluiden tuotannossa tai jakelussa, kuuluu se kuitenkin huomioon otettavaan aineelliseen omaisuuteen.

3.2.5 Rajat ylittävää aineellista omaisuutta koskeva poikkeus

Huomioon otettavan aineellisen omaisuuden perusteella tehtävän vähennyksen edellytyksenä pääsäännön mukaan on, että aineellinen omaisuus sijaitsee samalla lainkäyttöalueella kuin sen omistava tai käyttöoikeuden haltijana oleva konserniyksikkö sijaitsee. Poikkeuksena pääsääntöön substanssiperusteinen vähennys voidaan tehdä tietyin edellytyksin usealla eri lainkäyttöalueella sijaitsevan omaisuuden perusteella (5 luku 7 d §).

Aineellinen omaisuus voi sijaita usealla lainkäyttöalueella tai lainkäyttöalueiden ulkopuolella esimerkiksi silloin, kun:

- omaisuutta, kuten lentokonetta tai vesialusta, käytetään kansainvälisiin kuljetuksiin;

- omaisuutta käytetään konserniyksikön lainkäyttöalueen ulkopuolella, mutta ei kuitenkaan toisella lainkäyttöalueella, esimerkiksi kansainvälisillä merialueilla tai avaruudessa;

- omaisuus sijaitsee usealla lainkäyttöalueella tai niiden ulkopuolella, kuten merikaapeli; tai

- omaisuutta käytetään eri lainkäyttöalueilla muuten kuin kuljetustarkoituksissa, kuten naapurivaltioissa käytettävät maatalouskoneet (OECD soveltamisohjeet, heinäkuu 2023, luku 3).

Konserniyksikkö on oikeutettu koko huomioon otettavan aineellisen omaisuuden vähennyserään, mikäli omaisuus sijaitsee konserniyksikön lainkäyttöalueella yli 50 prosenttia kyseisenä ajanjaksona. Mikäli omaisuus sijaitsee konserniyksikön lainkäyttöalueella enintään 50 prosenttia kyseisenä ajanjaksona, konserniyksikkö on oikeutettu siihen suhteelliseen osuuteen aineellisen omaisuuden vähennyserästä, jona omaisuus sijaitsi konserniyksikön lainkäyttöalueella (5 luku 7 d § 2 mom.). Suhteellisen osuuden ylittävää osuutta ei voida ottaa huomioon millään muullakaan lainkäyttöalueella. Kyseisellä ajanjaksolla tarkoitetaan sitä tilikautta, jonka substanssiperusteista vähennystä ollaan laskemassa.

3.2.6 Huomioon otettavan aineellisen omaisuuden arvon määrittäminen

Substanssiperusteista vähennystä laskettaessa aineellisen omaisuuden vähennyserä on 5 prosenttia huomioon otettavan aineellisen omaisuuden kirjanpitoarvosta (5 luku 7 §). Huomioon otettavan aineellisen omaisuuden kirjanpitoarvo on konsernin ylimmän emoyksikön konsernitilinpäätöksessä käytetyn kirjanpitoarvon tilikauden alun ja lopun keskiarvo. Kirjanpitoarvo perustuu omaisuuden hankintamenoon vähennettynä kertyneillä poistoilla, varauksilla ja arvonalennuksilla ja lisättynä henkilöstömenojen aktivoinnista johtuvalla määrällä. Huomioon otettavan aineellisen omaisuuden kirjanpitoarvo määritetään konserniyksiköiden välisten liiketoimien poistamista koskevien oikaisujen jälkeen.

Koska aineellisen omaisuuden arvo määritetään tilikauden alun ja lopun arvojen keskiarvona, tilikauden aikana hankitun tai luovutetun aineellisen omaisuuden kirjanpitoarvo tilikauden alussa tai lopussa on nolla. Kun arvostus perustuu konsernitilinpäätöksessä käytettyihin arvoihin, se heijastaa konsernin todellista hankintamenoa. Säännöksestä seuraa, että omaisuuden kirjanpitoarvoon alkuperäisellä hankintahetkellä kirjatut arvonkorotukset ja niistä tehtävät poistot otetaan huomioon arvoa määriteltäessä. Se tarkoittaa myös, että konsernin sisäisiin luovutuksiin liittyvät oikaisut eliminoidaan. (kommentaari art. 5.3.5, kappale 49)

Konsernin ylimmän emoyksikön konsernitilinpäätöksessä huomioon otettavan aineellisen omaisuuden kirjanpitoarvosta kirjatut arvonalentumistappiot pienentävät omaisuuden kirjanpitoarvoa aineellisen omaisuuden vähennyserää laskettaessa, vaikka niitä ei olisi kirjattu yksikön erillistilinpäätöksessä. Vastaavasti arvonalentumistappioiden palautukset kasvattavat kirjanpitoarvoa, mutta ainoastaan arvonalennusten kirjaamista edeltävään määrään asti. Tämä koskee myös maa-alueiden hankintamenosta kirjattuja arvonalentumistappioita ja niiden palautuksia. (kommentaari art. 5.3.5, kappaleet 50.1 ja 51)

Vaikka konsernitilinpäätöksessä käytetty kansainvälinen tilinpäätösstandardi sallisi omaisuuden uudelleenarvostusmalliin perustuvien arvonkorotusten tekemisen, uudelleenarvostusmalliin perustuvia arvonkorotuksia ja niistä seuraavia suurempia poistoja ei sisällytetä huomioon otettavan aineellisen omaisuuden kirjanpitoarvoon (kommentaari art. 5.3.5 kappale 52). Aineellisen omaisuuden kirjanpitoarvo aineellisen omaisuuden vähennyserää laskettaessa ei siten voi olla korkeampi kuin se olisi ollut ilman arvonkorotuksia.

Substanssiperusteista vähennystä laskettaessa omaisuuden arvon määrittäminen poikkeaa siten määritellyn tuloksen laskennasta. Määriteltyä tulosta tai tappiota laskettaessa ei oteta huomioon konsernitilinpäätökseen yrityskaupan seurauksena kirjattavia eriä, jotka liittyvät varojen arvostamiseen käypään arvoon hankintahetkellä, niistä tehtäviä kulukirjauksia, eikä konserniyksiköiden välisten liiketoimien eliminointia.

Konserniin liittyvien tai siitä eroavien yksiköiden osalta kohdeyksikön huomioon otettavan aineellisen omaisuuden kirjanpitoarvoa oikaistaan suhteellisesti vastaamaan sitä ajanjaksoa, jona kohdeyksikkö oli monikansallisen konsernin tai suuren kotimaisen konsernin jäsen (6 luku 4 §). Esimerkki 4 alla havainnollistaa tilannetta, jossa tilikauden aikana on myyty yksikkö konsernista toiseen.

Huomio osio alkaa

Esimerkki 4.

A konserni myy omistamansa X Oy:n koko osakekannan B konsernille 30.9.2025. X Oy:n varoihin sisältyy käyttöomaisuuteen kirjattu kone, jonka tasearvo konsernitilinpäätöksessä 31.12.2024 on 100 ja käypä arvo kaupantekohetkellä 200 euroa. A konserni kirjasi koneen hankintamenosta 80 euron suuruisen poiston vuonna 2025. Koneen kirjanpitoarvo substanssiperusteisen vähennyksen laskemista varten määritetään tilikauden alun ja lopun hankintamenojen keskiarvona suhteutettuna omistusajalle, vuonna 2025 seuraavasti:

A konserni:

- tilikauden alun hankintameno 100 (= tasearvo konsernitilinpäätöksessä 31.12.2024)

- tilikauden lopun hankintameno 20 (= alun hankintameno 100 – tilikauden poistot 80)

- kirjanpitoarvo ((100+20)/2) x (9/12) = 45

B konserni:

- tilikauden alun hankintameno 0

- tilikauden lopun hankintameno 200 (konsernitilinpäätöksessä kone arvostetaan hankintahetken käypään arvoon)

- kirjanpitoarvo ((0+200)/2) x 3/12) = 25

Huomio osio päättyy

3.2.7 Vuokratun omaisuuden substanssiperusteinen vähennys

Huomioon otettavaa aineellista omaisuutta koskevan pääsäännön mukaan substanssiperusteisen vähennyksen voi saada myös vuokratun omaisuuden perusteella. Vuokranantaja ei sen sijaan pääsäännön mukaan ole oikeutettu substanssiperusteiseen vähennykseen vuokralle annetun omaisuuden osalta. Vähimmäisverolain 5 luvun 7 e § sisältää poikkeussäännön, joka mahdollistaa substanssiperusteisen vähennyksen tekemisen tietyssä tilanteessa myös vuokranantajalle.

Vuokratun omaisuuden käsittely substanssiperusteista vähennystä laskettaessa riippuu siitä, miten se on käsitelty kirjanpidossa. Vuokranottaja voi tehdä substanssiperusteisen vähennyksen, jos vuokratusta omaisuudesta on kirjattu kirjanpitoon esimerkiksi IFRS 16 standardin perusteella ns. käyttöoikeusomaisuuserä (right-of-use-asset). Jos esimerkiksi lyhytaikaisessa vuokrauksessa käyttöoikeutta ei ole kirjattu vuokranottajan kirjanpitoon, ei sitä myöskään voi ottaa mukaan laskettaessa vuokranottajan huomioon otettavan aineellisen omaisuuden määrää. Vuokranantajan osalta rajanveto tehdään sillä perusteella, onko vuokranantaja käsitellyt vuokrausta ns. käyttöleasingina vai rahoitusleasingina.

Vuokranantajan kirjanpidossa käyttöleasing ja rahoitusleasing eroavat toisistaan, niin että rahoitusleasingissa vuokranantajan taseessa on pelkkä vuokrasopimuksesta kirjattu saaminen, kun käyttöleasingissa taseessa on tavallisesti saamisen lisäksi vuokrattu omaisuus. Käyttöleasingin osalta vuokranantaja on oikeutettu huomioimaan osan aineellisen omaisuuden kirjanpitoarvosta laskiessaan huomioon otettavaa aineellista omaisuutta, mikäli omaisuus sijaitsee vuokranantajan lainkäyttöalueella. Huomioitava arvo lasketaan vähentämällä vuokranantajan varojen tilikauden alun ja lopun kirjanpitoarvon keskiarvosta vuokranottajan käyttöoikeuden tilikauden alun ja lopun kirjanpitoarvon keskiarvo (5 luku 7 e § 1 mom.). Tämä koskee tilanteita, joissa vuokranantaja ja vuokranottaja eivät kuulu samaan konserniin.

Samalla lainkäyttöalueella sijaitsevien samaan konserniin kuuluvien konserniyksiköiden välisen rahoitus- ja käyttöleasingin osalta huomioon otettavan aineellisen omaisuuden kirjanpitoarvo määritetään konserniyksiköiden välisten leasingia koskevien liiketoimien poistamista koskevien oikaisujen jälkeen (5 luku 7 e § 2 mom.). Tällöin konserniyksiköiden välisessä käyttöleasingissa vuokranottajalla ei ole aineellisen omaisuuden käyttöoikeutta ja aineellisen omaisuuden kirjanpitoarvo lasketaan vuokranantajan aineellisen omaisuuden vähennyserään.

Tilanteessa, jossa vuokranantaja vuokraa olennaisen osan huomioon otettavasta aineellisesta omaisuudesta vuokranottajalle, ja pitää loppuosan omassa käytössään, on omaisuuden kirjanpitoarvo jaettava vuokranantajan ja vuokranottajan käyttöjen välillä (5 luku 7 e § 3 mom.).

Huomio osio alkaa

Esimerkki 5.

Konserni vuokraa omassa käytössään olevasta pääkonttorista osan ulkopuolisille vuokralaisille. Omaisuuden kirjanpitoarvo jaetaan vuokranantajan ja vuokralaisen käyttöjen välillä sopivaa jakokaavaa käyttäen, esimerkiksi pinta-alojen suhteessa. Vuokranantaja voi huomioida omassa käytössään olevan osuuden huomioon otettavan aineellisen omaisuuden kirjanpitoarvossa ja soveltaa käyttöleasingia koskevaa säännöstä vuokrattuun osaan.

Huomio osio päättyy

3.2.8 Kiinteän toimipaikan substanssiperusteinen vähennys

Suurten konsernien vähimmäisverotuksessa kiinteää toimipaikkaa pidetään pääyksiköstä erillisenä konserniyksikkönä. Kiinteälle toimipaikalle lasketaan sen kirjanpidon pohjalta erillinen, kiinteän toimipaikan sijaintipaikkaan kohdistettava määritelty tulos tai tappio. Vähimmäisverolaki sisältää erityiset säännökset siitä, miten kiinteän toimipaikan tulos tai tappio ja niihin liittyvät tilikauden oikaistut huomioitavat verot eriytetään pääyksikön tilinpäätöksestä. Näitä säännöksiä käsitellään Verohallinnon ohjeessa Suurten konsernien vähimmäisverotus - määritellyn tuloksen tai tappion sekä huomioitavien verojen kohdentaminen eri konserniyksiköiden välillä eräissä erityistilanteissa.

Lainkäyttöalueen tosiasiallinen veroaste lasketaan lainkäyttöalueella sijaitsevien konserniyksiköiden, mukaan lukien kiinteiden toimipaikkojen, määriteltyjen tulosten ja oikaistujen huomioitavien verojen perusteella. Laskettaessa lainkäyttöalueen substanssiperusteista vähennystä kiinteän toimipaikan huomioon otettavilla henkilöstömenoilla ja huomioon otettavalla aineellisella omaisuudella tarkoitetaan kiinteän toimipaikan kirjanpitoon sisältyviä menoja ja varoja, jotka sijaitsevat samalla lainkäyttöalueella kuin kiinteä toimipaikka. Kiinteälle toimipaikalle kohdistettuja menoja ja varoja ei oteta huomioon pääyksikön substanssiperusteista vähennystä laskettaessa. (5 luku 7 a §)

Kiinteän toimipaikan, jonka tulot on erityissäännösten johdosta kokonaan tai osittain rajattu vähimmäisverolaskennan ulkopuolelle, huomioon otettavat henkilöstömenot ja huomioon otettava aineellinen omaisuus rajataan samassa suhteessa substanssiperusteisen vähennyksen laskennan ulkopuolelle. Nämä erityissäännökset liittyvät konsernin ulkopuolisten omistajien osuuden käsittelyyn (3 luku 22 §) ja konsernin läpivirtaavaa ylintä emoyksikköä koskeviin poikkeussäännöksiin (7 luku 3 §).

3.2.9 Läpivirtaavan yksikön substanssiperusteinen vähennys

Läpivirtaavan yksikön substanssiperusteista vähennystä laskettaessa sovelletaan samoja periaatteita kuin läpivirtaavien yksiköiden tulojen ja huomioitavien verojen kohdentamisessa. Läpivirtaavan yksikön tulojen ja verojen kohdentamista koskevia vähimmäisverolain säännöksiä käsitellään Verohallinnon ohjeessa Suurten konsernien vähimmäisverotus - määritellyn tuloksen tai tappion sekä huomioitavien verojen kohdentaminen eri konserniyksiköiden välillä eräissä erityistilanteissa.

Vähimmäisverolain 5 luvun 7 b § sisältää säännökset siitä, miten läpivirtaavan yksikön huomioon otettavat henkilöstömenot ja huomioon otettava aineellinen omaisuus kohdennetaan substanssiperusteista vähennystä laskettaessa. Läpivirtaavia yksiköitä vähimmäisverolaskennassa ovat esimerkiksi Suomessa kotimaiset tuloverolain (1535/1992) 4 §:n mukaiset elinkeinoyhtymät.

Jos läpivirtaava yksikkö harjoittaa liiketoimintaa kiinteän toimipaikan kautta, sovelletaan substanssiperusteisen vähennyksen laskennassa kiinteän toimipaikan substanssiperusteista vähennystä koskevaa sääntöä. Kiinteän toimipaikan substanssiperusteista vähennystä on käsitelty tämän ohjeen luvussa 3.2.8.

Siltä osin, kun läpivirtaavan yksikön huomioon otettavia henkilöstömenoja ja huomioon otettavaa aineellista omaisuutta ei ole kohdennettu kiinteään toimipaikkaan, kohdennetaan ne pääsääntöisesti läpivirtaavan yksikön omistaville konserniyksiköille niiden omistusosuuksien suhteessa. Tällöin edellytyksenä on kuitenkin, että huomioon otettavat henkilöstömenot ja huomioon otettava aineellinen omaisuus sijaitsevat omistavien konserniyksiköiden lainkäyttöalueella.

Jos läpivirtaava yksikkö on konsernin ylin emoyksikkö, poikkeaa kohdentaminen pääsäännöstä. Konsernin ylimmän läpivirtaavan emoyksikön huomioon otettavat henkilöstömenot ja huomioon otettava aineellinen omaisuus, jotka sijaitsevat samalla lainkäyttöalueella, kohdennetaan sille itselleen. Kohdentamisessa on kuitenkin otettava huomioon yksikön määritellystä tuloksesta vähimmäisverolain 7 luvun 1 §:n nojalla mahdollisesti vähennetty läpivirtaavan yksikön omistusosuuden haltijalle kuuluva määrä. Kyseisen lainkohdan mukaan tämä määrä vähennetään, jos haltijaa verotetaan tästä tulosta vähintään vähimmäisverokannalla. Tätä määritellyn tuloksen vähennystä vastaava vähennys on tehtävä myös huomioon otettavien henkilöstömenojen ja huomioon otettavan aineellisen omaisuuden määrään. Vähennettävä määrä saadaan kertomalla huomioon otettavien henkilöstömenojen ja huomioon otettavan aineellisen omaisuuden määrä suhdeluvulla, joka saadaan jakamalla edellä mainitun vähennyksen määrä yksikön määritellyllä tuloksella. Jos esimerkiksi läpivirtaavan ylimmän emoyksikön määritelty tulos on 100 ja siitä vähennetty omistusosuuden haltijan vähintään vähimmäisverokannalla verotettu osuus on 50, lasketaan vähennettävä määrä kertomalla huomioon otettavien henkilöstömenojen ja huomioon otettavan aineellisen omaisuuden määrä suhdeluvulla 50/100.

Muut kuin edellä mainitut läpivirtaavan yksikön huomioon otettavat henkilöstömenot ja huomioon otettava aineellinen omaisuus rajataan substanssiperusteisen vähennyksen laskennan ulkopuolelle.

3.2.10 Substanssiperusteista vähennystä koskeva siirtymäsäännös

Substanssiperusteista vähennystä koskevan siirtymäsäännöksen (10 luku 2 §) mukaan ensimmäisen kymmenen tilikauden aikana sovelletaan vähennyksen laskennassa pääsäännössä säädetystä 5 prosentista poikkeavia prosenttiosuuksia. Siirtymäsäännöksen mukaisia prosenttiosuuksia sovelletaan laskettaessa vähennyksen määrää huomioon otettavista henkilöstömenoista ja huomioon otettavan aineellisen omaisuuden kirjanpitoarvosta. Siirtymäkauden prosenttien soveltamiseen ei vaikuta se, milloin konserni on tullut vähimmäisverosääntelyn piiriin.

Siirtymäsäännöksen mukaan viiden prosentin arvo korvataan huomioon otettavien henkilöstömenojen ja huomioon otettavan aineellisen omaisuuden osalta seuraavassa taulukossa esitetyillä arvoilla. Prosenttiosuus määräytyy sen perusteella, minkä vuoden aikana tilikausi alkaa.

| tilikausi | huomioon otettavat henkilöstömenot | huomioon otettava aineellinen omaisuus |

|---|---|---|

| 2023 | 10,0 % | 8,0 % |

| 2024 | 9,8 % | 7,8 % |

| 2025 | 9,6 % | 7,6 % |

| 2026 | 9,4 % | 7,4 % |

| 2027 | 9,2 % | 7,2 % |

| 2028 | 9,0 % | 7,0 % |

| 2029 | 8,2 % | 6,6 % |

| 2030 | 7,4 % | 6,2 % |

| 2031 | 6,6 % | 5,8 % |

| 2032 | 5,8 % | 5,4 % |

Huomio osio alkaa

Esimerkki 6.

Konsernitilinpäätöksen tilikausi on 1.7.2024 - 30.6.2025. Substanssiperusteista vähennystä laskettaessa sovelletaan siirtymäsäännöksen tilikauden 2024 arvoja huomioon otettavista henkilöstömenoista 9,8 % ja huomioon otettavasta aineellisesta omaisuudesta 7,8 %.

Huomio osio päättyy

3.3 Konserniyksikön täydennysvero

Tilikauden täydennysvero lasketaan lainkäyttöaluekohtaisesti. Täydennysveron kohdentamisella konserniyksiköille on merkitystä tilanteessa, jossa lainkäyttöalueella sijaitsee konserniyksiköitä, joita konserni ei omista kokonaan. Vähimmäisverolain 2 luvun tuloksilukemissäännön soveltaminen perustuu emoyksikön laskennalliseen omistusosuuteen matalasti verotetussa konserniyksikössä. Tämän vuoksi kullekin matalasti verotetulle konserniyksikölle on kohdennettava sen osuus lainkäyttöalueen tilikauden täydennysverosta. Konserniyksikölle kohdennettavan täydennysveron määrällä on merkitystä myös sovellettaessa aliverotettujen voittojen sääntöä, erityisesti tilanteessa, jossa täydennysveroa verotetaan ensin osittain tuloksilukemissäännön nojalla ja jäljelle jäänyt osuus aliverotettujen voittojen säännön nojalla.

Jos konsernin ylin emoyksikkö soveltaa tuloksilukemissääntöä ja omistaa täysmääräisesti kaikki alhaisen verotason lainkäyttöalueella sijaitsevat konserniyksiköt, tilikauden täydennysveroa ei kohdenneta konserniyksiköille. Tilikauden täydennysveroa ei tarvitse kohdentaa lainkäyttöalueen konserniyksiköille siinäkään tilanteessa, jos täydennysveron määrä on nolla ehdot täyttävän kotimaisen täydennysveron vähentämisen jälkeen. Alhaisen verotason lainkäyttöalueen tilikauden täydennysvero kohdennetaan siellä sijaitseville konserniyksiköille, jos konsernin ylin emoyksikkö omistaa suoraan tai välillisesti vähemmän kuin 100 prosenttia matalasti verotetuista konserniyksiköistä tai jos konserniyksiköillä ei ole tuloksilukemissääntöä soveltavaa emoyksikköä.

Lainkäyttöalueen tilikauden täydennysvero kohdennetaan lainkäyttöalueella sijaitseville konserniyksiköille, joiden tilikauden määritelty tulos sisältyy lainkäyttöalueen määritellyn nettotuloksen laskelmaan (5 luku 5 §). Konserniyksiköille, joilla on tilikaudelta määriteltyä tappiota, ei kohdenneta täydennysveroa. Täydennysvero kohdennetaan lainkäyttöalueen konserniyksiköille niiden määriteltyjen tulosten suhteessa. Konserniyksikön tilikauden täydennysvero on lainkäyttöalueen tilikauden täydennysvero kerrottuna suhdeluvulla, joka saadaan jakamalla konserniyksikön määritelty tulos saman lainkäyttöalueen konserniyksiköiden yhteenlasketulla määritellyllä tuloksella (5 luku 5 §). Lainkäyttöalueen konserniyksiköiden yhteenlaskettu määritelty tulos eroaa lainkäyttöalueen määritellystä nettotuloksesta siinä, että se sisältää vain positiiviset tulokset toisin kuin nettotulos, jossa on mukana sekä tulokset että tappiot.

Jos lainkäyttöalueella on voimassa ehdot täyttävä kotimainen täydennysvero, kattaa se lähtökohtaisesti koko täydennysveron määrän. Kotimaisen täydennysveron kohdentaminen lainkäyttöalueen konserniyksiköille tehdään paikallisessa lainsäädännössä säädetyllä tavalla.

Kuva 6 havainnollistaa konserniyksikön tilikauden täydennysveron laskentaa.

Kuva 6. Konserniyksikön tilikauden täydennysveron laskenta

3.4 Tilikauden ylimääräinen täydennysvero

Tietyt vähimmäisverolain säännökset edellyttävät tai sallivat, että aikaisemman tilikauden tosiasiallinen veroaste ja täydennysvero lasketaan jälkikäteen uudelleen. Uudelleen laskemisessa mahdollisesti syntyvä täydennysvero on tilikauden ylimääräistä täydennysveroa (Additional Current Top-up Tax). Ylimääräinen täydennysvero on sen vuoden täydennysveroa, jonka aikana uudelleenlaskenta tehdään (5 luku 8 §). Ylimääräistä täydennysveroa voi syntyä myös eräiden pysyvien erojen käsittelyn yhteydessä (4 luku 5 §).

Jos lainkäyttöalueelle syntyy 5 luvun 8 §:ssä tarkoitetun uudelleenlaskennan takia tilikauden ylimääräistä täydennysveroa, joka kohdistetaan 5 luvun 5 ja 8 §:n nojalla lainkäyttöalueella sijaitseville konserniyksiköille, pidetään näitä konserniyksiköitä 2 luvun verotussääntöjä sovellettaessa matalasti verotettuina konserniyksiköinä riippumatta siitä onko kyseinen lainkäyttöalue tilikaudella alhaisen verotason lainkäyttöalue (5 luku 8 § 3 mom.).

3.4.1 Tilanteet, joissa ylimääräistä täydennysveroa voi muodostua

Vähimmäisverolain 5 luvun 8 § sisältää luettelon lainkohdista, joiden soveltaminen voi johtaa aikaisempien tilikausien tosiasiallisen veroasteen ja täydennysveron uudelleen laskemiseen ja siten mahdollisesti ylimääräisen täydennysveron syntymiseen. Uudelleen laskeminen voi liittyä seuraaviin tilanteisiin:

- Kotimaista täydennysveroa koskevien säännösten soveltamisen takia esimerkiksi, kun aikaisemman tilikauden laskelmiin sisältyneeseen kotimaisen täydennysveron määrään tulee muutos (2 luvun 12 §);

- Konserni tekee yhdistettyjen luovutusvoittojen jaksottamista koskevan valinnan, jolloin kyseisen lainkäyttöalueen määriteltyä tulosta tai tappioita oikaistaan takautuvuusjaksolle sijoittuvien aiempien tilikausien osalta ja jäljelle jäävän luovutusvoiton jaksottamiseksi takautuvuusjaksolle (3 luku 8 §);

- Laskennallista verovelkaa on oikaistava, koska se ei ole purkautunut viiden seuraavan tilikauden aikana (4 luku 13 §);

- Konserniyksikön huomioitavien verojen määrä vähenee täydennysveron tietoilmoituksen antamisen jälkeen (4 luku 20 §);

- Konserniyksikön oikaistuihin huomioitaviin veroihin sisältyvää tilikauden verotettavaan tuloon perustuvaa veroa (current tax) on yli 1 000 000 euroa maksamatta kolmen vuoden kuluttua tilikauden päättymisestä (4 luku 22 §);

- Konserni on tehnyt voitonjaon verotukseen perustuvaa järjestelmää koskevan valinnan, ja oletetun voitonjakoveron oikaisutilin määrää ei ole tilin perustamistilikautta seuraavan neljän tilikauden kuluessa saatu vähennettyä nollaan (7 luku 9 §).

Lisäksi tilikauden ylimääräinen täydennysvero voi tulla maksettavaksi eräiden pysyvien erojen käsittelyä koskevan vähimmäisverolain 4 luvun 5 §:n nojalla, kun lainkäyttöalueella ei ole tilikautena määriteltyä nettotulosta ja lainkäyttöalueen oikaistut huomioitavat verot ovat negatiiviset ja pienemmät kuin odotetut oikaistut huomioitavat verot. Odotetuilla oikaistuilla huomioitavilla veroilla tarkoitetaan määritellyn tappion määrää kerrottuna vähimmäisverokannalla. Lainkohdan mukaan pysyvän eron määrän vaikutusta lainkäyttöalueen oikaistuihin huomioitaviin veroihin kohdellaan tilikauden ylimääräisenä täydennysverona.

3.4.2 Ylimääräisen täydennysveron laskeminen ja kohdentaminen

Aikaisemman tilikauden tosiasiallisen veroasteen ja täydennysveron uudelleen laskennassa noudatetaan vähimmäisverolain 5 luvun 1–7 §:n säännöksiä samalla tavalla kuin tosiasiallista veroastetta ja täydennysveroa laskettaessa muutenkin. Laskelmissa otetaan kuitenkin huomioon ne oikaisut, jotka uudelleenlaskentaan johtaneen oikaisupykälän soveltamisesta aiheutuu. Jos oikaisut ja uudelleenlaskenta johtavat aikaisemman tilikauden täydennysveron määrän kasvuun, syntyy lainkäyttöalueella tilikauden ylimääräistä täydennysveroa. Tilikauden ylimääräinen täydennysvero on sen vuoden täydennysveroa, jonka aikana uudelleenlaskenta tehdään (5 luku 8 §:n 1 mom.). Aikaisemmalta tilikaudelta määrättyä täydennysveroa ei siis oikaista, vaan mahdollinen lisää maksettava täydennysvero maksuunpannaan oikaisutilikauden ylimääräisenä täydennysverona.

Tilikauden ylimääräinen täydennysvero kohdennetaan konserniyksiköille ja emoyksikön osuus täydennysverosta lasketaan lähtökohtaisesti samalla tavoin kuin lainkäyttöalueen täydennysveron osalta. Jos lainkäyttöalue on matalan verotuksen lainkäyttöalue ja oikaisutilikaudelta muodostuu täydennysveroa, kohdennetaan tilikauden ylimääräinen täydennysvero konserniyksiköille yhdessä lainkäyttöalueen tilikauden täydennysveron kanssa 5 luvun 5 §:n 2 momentissa säädetyllä tavalla konserniyksiköiden määriteltyjen tulosten suhteessa. Täydennysveron kohdentamista on käsitelty tämän ohjeen luvussa 3.3.

Jos lainkäyttöalueella ei ole oikaisutilikaudella tilikauden määriteltyä nettotulosta, ylimääräistä täydennysveroa ei ole mahdollista kohdentaa oikaisutilikauden määriteltyjen tulosten suhteessa konserniyksiköille. Tällöin ylimääräinen täydennysvero kohdennetaan konserniyksiköille käyttäen samaa 5 luvun 5 §:n 2 momentissa säädettyä laskutapaa, mutta perustuen konserniyksiköiden määriteltyihin tuloksiin niiltä tilikausilta, joilta ylimääräinen täydennysvero määrätään (5 luku 5 § 4 mom.). Oikaisutilikauden määritellyn nettotuloksen puuttuessa ei myöskään ole mahdollista laskea alle 100 prosenttia omistavan emoyhtiön tuloksilukemissäännön mukaista osuutta ylimääräisestä täydennysverosta yksikön määritellyn tuloksen perusteella. Tällöin emoyksikön osuus ylimääräisestä täydennysverosta lasketaan käyttäen samaa 2 luvun 6 §:n 2 momentissa säädettyä laskutapaa, mutta konserniyksikön määriteltynä tuloksena pidetään määrää, joka vastaa sille kohdistettua täydennysveroa jaettuna vähimmäisverokannalla (5 luku 8 § 2 mom.).

3.4.3 Pysyvistä eroista muodostuvan tilikauden ylimääräisen täydennysveron kohdentaminen

Sen lisäksi, että tilikauden ylimääräistä täydennysveroa muodostuu aikaisempiin tilikausiin kohdistuvien oikaisujen seurauksena, sitä muodostuu myös, jos lainkäyttöalueella ei ole tilikaudella määriteltyä nettotulosta, ja konsernin oikaistut huomioitavat verot ovat negatiiviset ja pienemmät kuin odotetut oikaistut huomioitavat verot. Tällainen tilanne johtuu lähtökohtaisesti siitä, että paikallisen verolainsäädännön mukaan lasketun verotettavan tulon ja OECD:n mallisääntöjen mukaan lasketun määritellyn tuloksen tai tappion välillä on pysyvä ero, joka kasvattaa yksikön verotappion määrää ja myös verotappiosta kirjatun laskennallisen verosaamisen määrää.

Ylimääräisen täydennysveron määrä lasketaan lainkäyttöalueen tilikauden oikaistujen huomioitavien verojen ja odotettujen oikaistujen huomioitavien verojen erotuksesta. Odotettujen oikaistujen huomioitavien verojen määrällä tarkoitetaan määritellyn tappion määrää kerrottuna vähimmäisverokannalla. Säännöksen soveltamista käsitellään tarkemmin Verohallinnon ohjeessa Suurten konsernien vähimmäisvero – huomioitavat verot, luku 5.9.

Pysyvien erojen takia suoritettavan tilikauden ylimääräisen täydennysveron kohdentaminen poikkeaa edellisessä luvussa kuvatusta pääsäännöstä. Jos tilikauden ylimääräistä täydennysveroa on suoritettava vähimmäisverolain 4 luvun 5 §:n 1 momentin pysyvien erojen takia, kohdennetaan ylimääräinen täydennysvero niille konserniyksiköille, joiden pysyvästä erosta ylimääräinen täydennysvero muodostuu (kommentaari art. 5.4.3 kappale 69).

Konserniyksikön tilikauden ylimääräinen täydennysvero saadaan kertomalla konserniyksikön määritelty tulos tai tappio vähimmäisverokannalla ja vähentämällä näin saadusta tulosta konserniyksikön tilikauden oikaistut huomioitavat verot (5 luvun 8 §:n 4 mom.). Tilikauden ylimääräinen täydennysvero kohdennetaan ainoastaan sellaisille konserniyksiköille, joiden oikaistujen huomioitavien verojen määrä on pienempi kuin tällaisten konserniyksiköiden odotetut oikaistut huomioitavat verot eli määritelty tulos tai tappio kerrottuna vähimmäisverokannalla (5 luvun 8 §:n 5 mom.).

Koska tässä tilanteessa lainkäyttöalueella ei ole määriteltyä nettotulosta, on lainkäyttöalueella sijaitseville konserniyksiköille määriteltävä tulos vähimmäisverolain 2 luvun 6 §:n 2 momentissa tarkoitetun tuloksilukemissäännön soveltamista varten. Konserniyksikön määriteltynä tuloksena pidetään tällöin määrää, joka saadaan jakamalla kyseisen konserniyksikön osuus tilikauden pysyvistä eroista johtuvasta tilikauden ylimääräisestä täydennysverosta vähimmäisverokannalla.

Jos tilikauden ylimääräistä täydennysveroa on suoritettava 4 luvun 5 §:n 1 momentin pysyvien erojen takia, ilmoittavalle konserniyksikölle on kuitenkin annettu mahdollisuus valita ylimääräisen negatiivisen verokulun muodostaminen tilikauden ylimääräisen täydennysveron sijasta (4 luku 5 § 2 mom.). Vastaava ylimääräinen negatiivinen verokulu muodostetaan myös 5 luvun 4 §:n 1 momentissa tarkoitetussa tilanteessa, jossa lainkäyttöalueella on määritelty nettotulos ja täydennysveroprosentti ylittää vähimmäisverokannan. Tältä osin menettely on pakollinen.

Ylimääräinen negatiivinen verokulu tarkoittaa, että ylimääräinen täydennysvero ei tule maksettavaksi tilikaudelta, vaan se vähennetään oikaistuista huomioitavista veroista tulevina tilikausina, kun lainkäyttöalueella muodostuu määritelty tulos (5 luvun 4 § 2 mom.). Tällöin yksikön huomioitavien verojen määräksi muodostuu 0 ja täydennysveroprosentiksi 15. Ylimääräistä negatiivista verokulua on käsitelty tarkemmin Verohallinnon ohjeessa Suurten konsernien vähimmäisverotus – huomioitavat verot, luku 5.9.3.

Esimerkki 7 havainnollistaa konserniyksikön tilikauden ylimääräisen täydennysveron laskemista silloin, kun ylimääräinen täydennysvero johtuu pysyvistä eroista:

Huomio osio alkaa

Esimerkki 7.

Lainkäyttöalueella on kolme konserniyksikköä A, B ja C. Lainkäyttöalueen sovellettava verokanta on 15 %.

| Konserniyksikkö | Määritelty tappio | Oikaistut huomioitavat verot | Odotetut oikaistut huomioitavat verot |

|---|---|---|---|

| A | 200 | -30 | -30 |

| B | 150 | -37,5 | -22,5 |

| C | 100 | -18 | -15 |

| Lainkäyttöalue yhteensä | 450 | -85,5 | -67,5 |

B:n suurempi negatiivinen verokulu johtuu siitä, että konserniyksikkö saa verotuksessa vähentää T&K-menot 100 kaksinkertaisena (pysyvä ero). Verotappion määrä on 250, josta laskennallisen verosaamisen määrä on 37,5.

C:n suurempi negatiivinen verokulu johtuu siitä, että konserniyksikkö on saanut verovapaana tulona pidettävää tukea 20 (pysyvä ero). Verotappion määrä on 120, josta laskennallisen verosaamisen määrä on 18.

Lainkäyttöalueen määritelty nettotappio on 450 (200 + 150 + 100) ja oikaistut huomioitavat verot -85,5 (-30+-37,5+-18). Jos ylimääräistä täydennysveroa koskevaa 4 luvun 5 §:n säännöstä ei sovellettaisi, muodostuisi oikaistujen huomioitavien verojen määrä pysyvien erojen takia liian suureksi verrattuna 15 % vähimmäisverokannalla laskettuihin.

Lainkäyttöalueen tilikauden ylimääräinen täydennysvero lasketaan kaavalla (määritelty nettotappio * vähimmäisverokanta 15 % – oikaistut huomioitavat verot), joten tilikauden ylimääräinen täydennysvero on 18 (-450 * 15 % --85,5).

Vähimmäisverolain 5 luvun 8 §:n 5 momentin nojalla tilikauden ylimääräistä täydennysveroa ei kohdisteta konserniyksikölle A, koska sen oikaistujen huomioitavien verojen määrä ei ole pienempi kuin sen odotetut oikaistut huomioitavat verot.

Konserniyksikön tilikauden ylimääräinen täydennysvero tässä tilanteessa lasketaan kaavalla (määritelty tulos tai tappio * vähimmäisverokanta 15 % - oikaistut huomioitavat verot), joten

- Konserniyksikön B tilikauden ylimääräisen täydennysveron määrä on -150 * 15 % --37,5 = 15.

- Konserniyksikön C tilikauden ylimääräisen täydennysveron määrä on -100 * 15 % --18 = 3.

Huomio osio päättyy

johtava veroasiantuntija Sami Varonen

erityisasiantuntija Tarja Koikkalainen