Anmälan av information till inkomstregistret: belöning av arbetstagare, prestationer som ska betalas till företagare och andra specialsituationer

- Har getts

- 25.3.2019

- Diarienummer

- VH/695/00.01.00/2019

- Giltighet

- 25.3.2019 - 1.1.2020

Anvisningen är avsedd för prestationsbetalare. I anvisningen beskrivs det med hjälp av exempel hur uppgifter anmäls till inkomstregistret då det handlar om

- belöning av en arbetstagare till exempel med anställningsoptioner

- sjöarbetsinkomst

- anmälning av prestationer som ska betalas till företag och företagare

- bruksersättning

- en prestation som grundar sig på specialuppdrag, såsom en prestation som betalas till en idrottare eller en artist.

Utbetalda penninglöner ska alltid anmälas till inkomstregistret åtminstone som ett totalt belopp (mindre noggrannhet i anmälningen, det så kallade anmälningssätt 1). Vid behov kan betalaren anmäla penninglöner mer specificerat än enligt det obligatoriska anmälningssättet med hjälp av separata kompletterande inkomstslag (större noggrannhet i anmälningen, det så kallade anmälningssätt 2). Anmälningssätten 1 och 2 kan inte kombineras i samma anmälan. Anmälningssättet för penninglöner inverkar inte på anmälan av alla prestationer som beskrivits i denna anvisning. Flera av de prestationer som beskrivs i denna anvisning ska alltid specificeras oberoende av vilket anmälningssätt för penninglöner betalaren väljer.

I exemplen i anvisningen beskrivs anmälningen av uppgifter såväl som ett totalt belopp som med specifikationer. I exempel visas inte alla uppgifter som är obligatoriska att lämna in, utan enbart de uppgifter som är nödvändiga att anmäla i de specialsituationer som beskrivs i denna anvisning. Det finns inte separata anvisningar om anmälning av till exempel förskottsinnehållning. De penningbelopp som använts i exemplen är av exempelkaraktär och beloppet av socialförsäkringsavgifterna, förskottsinnehållningsprocenten och de skattefria kostnadsersättningarna ska ses över årligen. Förskottsinnehållningen fastställs utifrån en förskottsinnehållningsprocent enligt mottagare.

I anvisningen beskrivs anmälning i inhemska situationer. Internationella situationer i anmälningen till inkomstregistret beskrivs i anvisningen Anmälan av information till inkomstregistret: internationella situationer. Frågor som gäller ställföreträdande betalare och lönegaranti behandlas i anvisningen Anmälan av information till inkomstregistret: prestationer som betalats av ställföreträdande betalare.

Denna anvisning ersätter den tidigare anvisningen Anmälan av information till inkomstregistret: belöning av arbetstagare, prestationer som ska betalas till företagare och andra specialsituationer. Följande kompletteringar och ändringar har gjorts i anvisningen:

- anmälan av en anställningsoption har preciserats i de situationer där en del av prestationen betalas ut i pengar, anvisningen om verkställandet av förskottsinnehållningen och exemplen har preciserats

- anmälan av en aktiepremie har preciserats i de situationer där en del av prestationen betalas ut i pengar, exempel har lagts till

- anmälan av en syntetisk aktiepremie har lagts till

- anmälan av en förmån som getts till en arbetstagare som ett presentkort har lagts till

- anmälan av kostnadsersättningar som betalats i samband med arbetsersättning har preciserats

- anmälan av arbetsersättningar som betalats av en betalare enligt pensionslagen för den offentliga sektorn har preciserats

- anmälan av uppgiften Delägare har preciserats

- anmälan av prestationer som betalats av ett faktureringstjänstföretag har preciserats

- anmälan av en royalty som betalats till en begränsat skattskyldig har lagts till

- anmälan av lön och arvode för en idrottare samt avdrag för kostnaderna före verkställandet av förskottsinnehållningen har preciserats

- anvisningar om anmälan av arvode för medlemskap i förvaltningsorgan har korrigerats

- anmälan av arvode för familjevårdare och kostnadsersättningar har preciserats

- anvisningar om anmälan av ersättningar som allmännyttiga och offentliga samfund betalar till frivilliga har utökats

- anvisningar om anmälan av tävlingspriser har preciserats.

Anvisningen har uppdaterats 27.3.2019: anmälan av tävlingspriser har preciserats.

1 Belöning av arbetstagare

1.1 Anställningsoption

En anställningsoption är en premie som ges i form av en option i arbetsgivarföretaget. En anställningsoption är en rätt som grundar sig på ett arbetsförhållande att få eller skaffa aktier eller andelar i ett samfund till ett pris som understiger gängse värde. Förmånen grundar sig på ett konvertibelt skuldebrev, ett optionslån, en optionsrätt eller ett avtal eller en förbindelse som kan jämställas med dessa.

Vad gäller anställningsoptioner avviker de uppgifter som behövs för försäkring och för beskattning en aning från varandra i vissa situationer. Därför anmäls uppgifter som anknyter till anställningsoptioner till inkomstregistret vid behov med två olika inkomstslag: Anställningsoption vars teckningspris är lägre än marknadspriset vid överlåtelsetidpunkten (361)och Anställningsoption (343).

1.1.1 Anställningsoption vars teckningspris är lägre än marknadspriset vid överlåtelsetidpunkten

Med överlåtelsetidpunkten avses i detta kapitel den tidpunkt då arbetsgivaren ger anställningsoptionsförmånen till arbetstagaren, det vill säga den tidpunkt då arbetstagaren får anställningsoptionen.

Arbetstagaren kan redan vid den tidpunkt då hen ansluts till optionsprogrammet och hen får en anställningsoption få en förmån vilken räknas in i den arbetsinkomst som ligger till grund för pensionen. Om teckningspriset för optionen vid överlåtelsetidpunkten är klart lägre än marknadspriset för aktien, utgörs inte beloppet av den förmån som fås av anställningsoptionen i huvudsak av den framtida kursutvecklingen för aktierna, utan arbetstagaren får en förmån i penningvärde vilken klart och tydligt kan uppskattas redan vid överlåtelsetidpunkten. En förmån som kan anses som arbetsinkomst uppkommer redan då arbetstagaren får optionsrätten och inte först i det skede då optionsförmånen utnyttjas. Förmånen ses som vederlag för arbetet och den beaktas i den arbetsinkomst som ligger till grund för pensionen och i grunden för premierna för arbetslöshetsförsäkring och arbetsolycksfalls- och yrkessjukdomsförsäkring.

Anställningsoption, vars teckningspris är lägre vid överlåtelsetidpunkten än marknadspriset, inverkar på inkomstens försäkringsskyldighet, men inverkar inte på inkomstens skattepliktighet. Förmånen är inte skattepliktig inkomst, och arbetsgivarens sjukförsäkringsavgift betalas inte för den.

Exempel 1: En arbetstagare får en optionsrätt, där teckningspriset på aktien är 1 euro. Marknadspriset på aktien är 3 euro vid överlåtelsetidpunkten för optionsrätten. Arbetstagaren får redan vid överlåtelsetidpunkten för optionsrätten en förmån på 2 euro, vilken beaktas som arbetsinkomst. Eftersom prestationen inte är skattepliktig, ska förmånen på 2 euro anmälas till inkomstregistret genom att använda inkomstslaget Anställningsoption vars teckningspris är lägre än marknadspriset vid överlåtelsetidpunkten (361).

Om teckningspriset för optionen vid överlåtelsetidpunkten motsvarar marknadspriset för aktien vid tidpunkten i fråga (eller om det överstiger priset), bildas den fördel som eventuellt fås av anställningsoptioner (helt och hållet) av aktiens kursutveckling. Arbetsinsatsen av arbetstagaren (eller av hela företagets personal) har inte någon direkt inverkan på beloppet av den mottagna förmånen. Därför ses inte en eventuell fördel som fås genom aktiens värdeuppgång som ett vederlag för arbete och den räknas inte in i den arbetsinkomst som ligger till grund för pensionen, och den utgör inte heller grund för arbetslöshetsförsäkringspremier eller premier för arbetsolycksfalls- och yrkessjukdomsförsäkringar. I så fall är det inte nödvändigt att göra en anmälan till inkomstregistret då arbetstagaren får anställningsoptionen.

Läs närmare i tillämpningsanvisningen Anställningsoptioner och med dem jämställda resultatpremiesystem i Pensionsskyddscentralens tjänst för arbetspensionslagstiftningen.

1.1.2 Anställningsoption

När en arbetstagare utnyttjar en anställningsoption, verkställs förskottsinnehållning på den förmån som fås utifrån denna. Den förmån som fås av en anställningsoption omfattas inte av socialförsäkringsavgifter.

Den förmån som fås utifrån en anställningsoption anmäls till inkomstregistret under inkomstslaget Anställningsoption. Värdet på en anställningsoptionsförmån utgörs av gängse värde på aktien eller andelen vid den tidpunkt då anställningsoptionen utnyttjas. Från förmånsvärdet avdras det pris som arbetstagaren betalar sammanlagt för aktien eller andelen och för anställningsoptionen. Anställningsoptionen anmäls i sin helhet med anmälan för den löneutbetalningsperiod under vilken löntagaren anmält att anställningsoptionen utnyttjats.

Exempel 2: En arbetstagare utnyttjar en anställningsoption i februari. Förmånens skattepliktiga värde är 22 000 euro. Förmånen beaktas i förskottsuppbörden som jämna rater (2 000 euro x 11 månader eller 2 000 x 10 månader). En anmälan om anställningsoptionen lämnas in till inkomstregistret i februari under inkomstslaget Anställningsoption och 22 000,00 euro anmäls som belopp. I mars-december anmäls anställningsoptionerna inte till inkomstregistret, även om de tas i beaktande vid beräkning av förskottsinnehållningen. Förskottsinnehållningen anmäls till inkomstregistret till beloppet som tagits ut.

Exempel 3: En arbetstagare får en anställningsoption på 100 000 euro i juli. Vid denna tidpunkt har arbetstagaren ett skattekort med förskottsinnehållningsprocenten 40 %. Förskottsinnehållningen fördelas för verkställande under resten av året, dvs. under 5 månader (augusti–december).

Till inkomstregistret anmäler man i juli anställningsoptionen på 100 000 euro, men ingen förskottsinnehållning, eftersom förskottsinnehållningen verkställs för första gången först i augusti.

I augusti och september anmäler man till inkomstregistret förskottsinnehållning som verkställts enligt skattekortet, 8 000 euro/månad. I början av oktober hämtar arbetstagaren ett nytt skattekort med förskottsinnehållningsprocenten 42 %.

På inkomsten från juli har ännu tre av de fem förskottsinnehållningarna inte verkställts, och i detta fall har de inte heller ännu anmälts till inkomstregistret.

Kunden överlämnar ett nytt skattekort som börjar gälla 1.10. I detta fall blir förskottsinnehållningen i oktober 42 % av 20 000 euro (den skattepliktiga inkomsten under en månad), dvs. 8 400 euro.

Förskottsinnehållningen verkställs på samma sätt till slutet av året, om personen inte lämnar in ett nytt skattekort.

Uppgifterna anmäls till inkomstregistret enligt betalningsprincipen. Om en prestation som betalats ut i annat än penningform är tillfällig, kan förskottsinnehållningen verkställas under samma kalenderår på två olika sätt: antingen så, att hela prestationen läggs till det belopp som ska betalas under den betalningsperiod som närmast följer på den under vilken betalningen beviljades eller så prestationen delas upp i jämnstora rater och läggs till de belopp som ska betalas ut under kalenderårets återstående betalningsmånader. Om värdet av en tillfällig prestation är högst 400 euro om året, kan förskottsinnehållningen verkställas en gång om året, senast i samband med förskottsinnehållningen på den sista penningprestationen under kalenderåret (9 § i förordningen om förskottsuppbörd). Anställningsoptionsförmånen anmäls i sin helhet då optionen används, även om verkställandet av förskottsinnehållningen skulle fördelas inom samma kalenderår såsom har lagts fram ovan.

Intjäningsperiod är en frivillig, kompletterande uppgift för att ange under vilken period inkomsten har influtit. Som intjäningsperiod för anställningsoptionen kan intjäningstiden för optionen anges. Då börjar intjäningsperioden från den tidpunkt när optionen beviljades (grant) och tar slut vid den tidpunkt när optionen intjänades (vesting).

Läs närmare om anställningsoptioner i Skatteförvaltningens anvisning Beskattning av anställningsoptioner. I denna anvisning behandlas också beskattning av optioner som intjänats av arbete utomlands. Därtill har i anvisningen Anmälan av information till inkomstregistret: internationella situationer, avsnitt 2.3.6, närmare beskrivits anmälan av anställningsoptioner i internationella arbetssituationer. Begreppet anställningsoption är olika i arbetspensionslagarna och inom beskattningen. Läs närmare i tillämpningsanvisningen Anställningsoptioner och med dem jämställda resultatpremiesystem i Pensionsskyddscentralens tjänst för arbetspensionslagstiftningen.

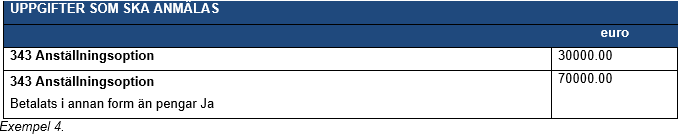

Anställningsoptionen kan genomföras så att en del av de aktier som erhållits utifrån arrangemanget säljs och denna del betalas ut i pengar för att täcka den skatt som ska betalas. Med inkomstslaget Anställningsoption (343) kan man för samma prestation anmäla både det belopp som erhållits som aktier och det belopp som betalats ut i pengar för att täcka skatterna. Av anställningsoptionen ska den andel som inte betalats ut i pengar anmälas som ett skilt belopp med tilläggsuppgiften "Betalats i annan form än pengar – Ja".

Exempel 4: Anställningsoptionen genomförs som ett arrangemang där arbetstagaren erhåller en förmån på 100 000 euro. Aktiernas andel av beloppet är 70 000 euro, och den andel som betalats ut i pengar är 30 000 euro.

Om arrangemanget ur skattelagstiftningens synvinkel anses som en anställningsoption, men tolkningen enligt pensionslagstiftningen avviker från detta, ska de socialförsäkringsavgifter som betalas på inkomsten kontrolleras separat i varje enskilt fall. Vid behov ska uppgiften Typ av försäkringsuppgift användas för att försäkra sig om att försäkringsavgifterna påförs korrekt.

Läs närmare om anställningsoptioner i Skatteförvaltningens anvisning Beskattning av anställningsoptioner och tillämpningsanvisningen Anställningsoptioner och med dem jämställda resultatpremiesystem i Pensionsskyddscentralens tjänst för arbetspensionslagstiftningen.

1.2 Aktiepremie

En aktiepremie är en premie som ges i aktier i arbetsgivarföretaget eller som ett penningbelopp som motsvarar värdet på aktierna i stället för en överenskommen premie. En aktiepremie anmäls till inkomstregistret under inkomstslaget Aktiepremie (320).

På aktiepremier verkställs alltid förskottsinnehållning. Socialförsäkringsavgifter betalas inte om följande villkor är uppfyllda:

- En arbetstagare har utifrån ett incitamentssystem möjlighet att få aktier i arbetsgivarföretaget vilka är noterade i värdepappersbörsen. Med arbetsgivarföretag jämställs också ett bolag som hör till samma koncern eller ett bolag som hör till ett annat motsvarande ekonomiskt konsortium.

- Värdet på förmånen beror på utvecklingen för värdet på aktierna i fråga under en tid på minst ett år efter löftet om en premie.

Arrangemang med aktiepremier genomförs ofta på så sätt att en del av de aktier som arbetstagaren får utifrån arrangemanget säljs genast efter att aktierna fåtts för att täcka den skatt som ska betalas på aktiepremierna. Ett annat typiskt sätt är att beloppet av aktiepremien fastställs i aktier, men en del av det betalas ut i pengar utan att några aktier säljs. Anmälan av uppgifter till inkomstregistret sker enligt samma principer i båda fallen. Med inkomstslaget Aktiepremie (320) anmäls det belopp som getts i aktier samt det belopp som betalats ut i pengar. Av aktiepremien ska den andel som inte betalats ut i pengar anmälas som ett skilt belopp med tilläggsuppgiften "Betalats i annan form än pengar – Ja". Även en aktiepremie som fåtts från ett onoterat bolag anmäls på så sätt som beskrivits ovan.

I andra än ovan nämnda fall utgör aktiepremien inkomst som omfattas av socialförsäkringsavgifter. En aktiepremie omfattas av socialförsäkringsavgifter till exempel då under ett år flyter mellan löftet om och utdelningen av aktiepremien som fåtts från ett företag som noterats i värdepappersbörsen. Om en del av aktiepremien betalas i form av pengar för att täcka skatten i en sådan här situation, ska denna del av prestationen anmälas med inkomstslaget Aktiepremie (320). Då betalas socialförsäkringsavgifter på inkomsten. Ett annat typiskt sätt är att beloppet av aktiepremien fastställs i aktier, men en del av det betalas ut i pengar utan att några aktier säljs. Anmälan av uppgifter till inkomstregistret sker enligt samma principer i båda fallen. Med inkomstslaget Aktiepremie (320) anmäls det belopp som getts i aktier samt det belopp som betalats ut i pengar. Av aktiepremien ska den andel som inte betalats ut i pengar anmälas som ett skilt belopp med tilläggsuppgiften "Betalats i annan form än pengar – Ja". Arbetsgivaren anmäler försäkringsuppgiften genom att använda den separata uppgiften Typ av försäkringsuppgift. Läs närmare om försäkringsuppgifter i anvisningen Anmälan av information till inkomstregistret: uppgifter i anslutning till försäkrande.

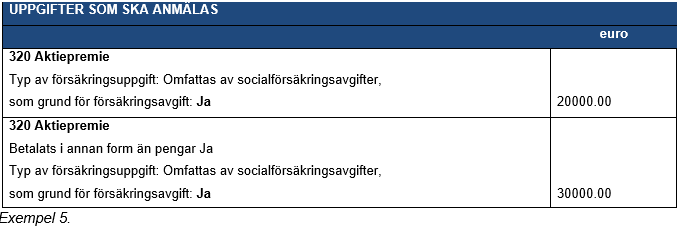

Exempel 5 (börsnoterat bolag, inflytningsperiod under ett år): En arbetstagare erhåller 50 000 euro i aktiepremier, av vilket 20 000 euro har betalats ut i pengar och 30 000 euro i aktier. Båda andelarna anmäls med inkomstslaget Aktiepremie. Den andel av aktiepremien som inte betalats ut i pengar anmäls som ett skilt belopp med tilläggsuppgiften "Betalats i annan form än pengar – Ja". Vid behov bekräftas typ av försäkringsuppgift för inkomstslaget. Det förvalda värdet för inkomstslaget Aktiepremie är att det inte är underställt pensionsförsäkringsavgifter, arbetslöshetsförsäkringspremie eller försäkringspremier för arbetsolycksfalls och yrkessjukdomsförsäkring. Däremot är inkomstslaget underställt arbetspensionsavgifter.

I detta fall ska socialförsäkringsavgifterna betalas på den utbetalda premien, och det anmäls genom att ange typ av försäkringsuppgift.

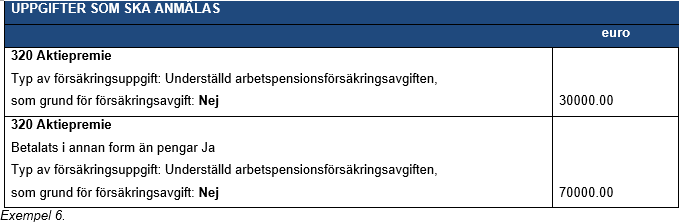

Exempel 6 (börsnoterat bolag, inflytningsperiod över ett år): En arbetstagare erhåller 100 000 euro i aktiepremier, av vilket 30 000 har betalats ut i pengar och 70 000 i aktier. Båda andelarna anmäls med inkomstslaget Aktiepremie. Den andel som inte betalats ut i pengar anmäls som ett skilt belopp med tilläggsuppgiften "Betalats i annan form än pengar – Ja". Vid behov bekräftas typ av försäkringsuppgift för inkomstslaget. Det förvalda värdet för inkomstslaget Aktiepremie är att det inte är underställt pensionsförsäkringsavgifter, arbetslöshetsförsäkringspremier eller försäkringspremier för arbetsolycksfalls och yrkessjukdomsförsäkring. Däremot är inkomstslaget underställt arbetspensionsavgifter.

I detta fall är den utbetalda premien inte underställd någon socialförsäkringsavgift, och den anmäls genom att ange typ av försäkringsuppgift.

Om bolaget är börsnoterat och inflytningsperioden under ett år, ska den andel som betalats ut i pengar anmälas enligt exempel 5.

Om det i villkoren för ett arrangemang med aktiepremier fastställs att skatten täcks med en särskild penningprestation som betalas av arbetsgivaren utöver aktiepremien, är en sådan penningprestation vanlig penninglön. Vid anmälan av uppgifterna till inkomstregistret används uppgifterna Typ av försäkringsuppgift vid behov, om penningprestationen inte är underställd socialförsäkringsavgifter.

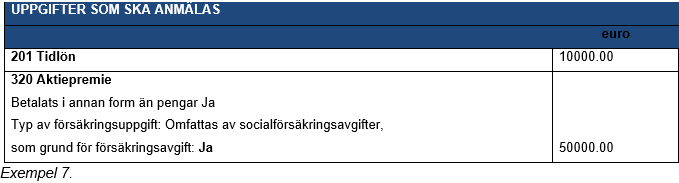

Exempel 7: En arbetstagare erhåller 50 000 euro i aktiepremier. Skatterna täcks med en separat penningprestation på 10 000 euro som arbetsgivaren betalar. Både aktiepremien och penningprestationen är underställda socialförsäkringsavgifter.

Läs närmare om aktiepremier i Skatteförvaltningens anvisning Beskattning av anställningsoptioner och i tillämpningsanvisningen Aktiepremier i Pensionsskyddscentralens tjänst för arbetspensionslagstiftningen.

1.3 Syntetisk option

Med syntetisk option avses en optionsrätt, utifrån vilken en arbetstagare får en penningprestation, som fastställs utifrån utvecklingen för arbetsgivarbolagets aktiekurs (redovisning av nettovärdet). Arbetstagaren är inte berättigad att teckna aktier som utgör underliggande tillgång för optionen. I stället för Syntetisk option kan arrangemanget gå under namnet aktiebaserad bonus eller belöningssystem.

Förskottsinnehållning verkställs på den förmån som fås i form av en syntetisk option, men socialförsäkringsavgifter betalas inte på förmånen.

En syntetisk option kan anmälas till inkomstregistret aningen under inkomstslaget Lön totalt (101) (anmälningssätt 1) eller under inkomstslaget Syntetisk option (222) (anmälningssätt 2). Om en syntetisk option anmäls under inkomstslaget Lön totalt, ska man separat med Typ av försäkringsuppgift-uppgiften anmäla att den syntetiska optionens andel av det totala beloppet inte omfattas av socialförsäkringsavgifter. Se närmare om försäkringsuppgifter i anvisningen Anmälan av information till inkomstregistret: uppgifter i anslutning till försäkrande.

Det är möjligt att betala dividendekvivalent för syntetiska optioner. Dividendekvivalent betalas utifrån ett incitamentssystem till en person som står i ett arbetsförhållande till arbetsgivarbolaget, men som inte är aktieinnehavare. När aktieinnehavarna får dividender, får de förmånstagare som omfattas av systemet med syntetiska optioner dividendekvivalent. Beloppet av dividendekvivalent grundar sig på ett dividendbelopp som ska betalas till delägarna. Dividendekvivalent anmäls till inkomstregistret antingen under inkomstslaget Lön totalt (101) eller till exempel under inkomstslaget Annat betalt tillägg (216). Dividendekvivalenter omfattas av socialförsäkringsavgifter.

Med inkomstslaget Syntetisk option ska man inte anmäla syntetiska aktiepremier. På en syntetisk aktiepremie ska man utöver arbetstagarens sjukförsäkringsavgift och dagpenningspremie även betala arbetsgivarens sjukförsäkringsavgift. En syntetisk aktiepremie kan anmälas till inkomstregistret antingen med inkomstslaget Lön totalt (101) (anmälningssätt 1) eller med inkomstslaget Annat betalt tillägg (216). Prestationerna utgör förmån som betalas ut i pengar. Ytterligare information finns i Skatteförvaltningens anvisning Beskattning av anställningsoptioner i kapitlet Syntetisk option.

Läs närmare om syntetiska optioner i tillämpningsanvisningen Anställningsoptioner och med dem jämställda resultatpremiesystem i Pensionsskyddscentralens tjänst för arbetspensionslagstiftningen och i Skatteförvaltningens anvisning Beskattning av anställningsoptioner. I Skatteförvaltningens anvisning behandlas också beskattning av optioner som flutit in av arbete utomlands.

1.4 Personalfond, resultatpremie och vinstpremie

1.4.1 Överföring av medel till en personalfond

Personalfonder får medel från de resultat- och vinstpremiesystem som betalas av arbetsgivaren i form av personalfondavsättningar enligt personalfondslagen eller som tilläggsdelar till dessa samt som avkastning som flyter in utifrån placering av sådana avsättningar. En personalfond kan också ta emot donerade medel. Varje personalfondsmedlem har en andel i fondtillgångarna (en egen fondandel). Överföringar till personalfonden anmäls inte alls till inkomstregistret.

Om en arbetsgivare betalar en prestation kontant till en arbetstagare i stället för en överföring till en personalfond, anmäls prestationen som vanlig lön och socialförsäkringsavgifter betalas på denna.

1.4.2 Fondandel och överskott som tagits ut ur en personalfond

En arbetstagare kan ta ut fondandelar eller poster kontant ur en personalfond. Av en fondandel som tagits ut ur en personalfond är 20 % skattefri inkomst och 80 % skattepliktig förvärvsinkomst. Överskott som lyfts från en personalfond behandlas i beskattningen på samma sätt som en fondandel som lyfts från en personalfond. Läs närmare i Skatteförvaltningens anvisning Beskattning av inkomster från personalfonder.

En skattepliktig andel som tagits ut ur en personalfond anmäls till inkomstregistret under inkomstslaget Fondandel och överskott som tagits ur en personalfond (skattepliktig till 80 %) (309). Med inkomstslaget anmäls enbart poster som tagits ut ur fonden som fondandelar eller överskott. På det belopp som tagits ut ur fonden verkställs förskottsinnehållning, men inga socialförsäkringsavgifter betalas. Den skattefria andelen anmäls inte till inkomstregistret. Om prestationen tagits ut kontant, anmäls den till inkomstregistret som vanlig lön till exempel under inkomstslaget Lön totalt, Tidlön eller Annat betalt tillägg.

1.4.3 Resultatpremie

En resultatpremie är en lön som betalas om ett på förhand avtalat resultatmål uppnås eller överskrids inom organisationen.

Förskottsinnehållning verkställs och socialförsäkringsavgifter betalas för en resultatpremie, förutom om resultatpremien överförs till en personalfond. Resultatpremien anmäls till inkomstregistret antingen under inkomstslaget Lön totalt (101) (anmälningssätt 1) eller under inkomstslaget Resultatpremie (223) (anmälningssätt 2). Om en resultatpremie överförs till en personalfond, anmäls den inte till inkomstregistret (se kapitel 1.4.1).

1.4.4 Vinstpremie

En vinstpremie är en premie som bildas utifrån ett företags vinst och som delas ut till arbetstagarna med ett beslut av bolagsstämman utan på förhand överenskommen plan.

På andra vinstpremier än sådana som överförs till en personalfond verkställs förskottsinnehållning. En vinstpremie kan betalas direkt till en arbetstagare i stället för en överföring till en personalfond, då socialförsäkringsavgifter inte betalas på vinstpremien. Om ett företag inte har en personalfond enligt personalfondslagen, betalas inte socialförsäkringsavgifter på vinstpremien, om vinstpremien betalas som vinstutdelning eller som kontant vinstpremie. En annan förutsättning för befrielse från socialförsäkringsavgifter är att kontant vinstpremie betalas till hela personalen och syftet inte är att vinstpremien ska ersätta ett avlöningssystem som förutsätts i kollektivavtalet eller i arbetsavtalet. En ytterligare förutsättning är att grunderna för att fastställa kontantpremien är förenliga med pensionslagen för arbetstagare, lagen om olycksfall i arbetet och om yrkessjukdomar och personalfondslagen, och att bolagets fria kapital överstiger det sammanlagda beloppet av kontanta vinstpremier och dividend till aktieägarna som bolagsstämman beslutar om.

En vinstpremie kan anmälas till inkomstregistret aningen under inkomstslaget Lön totalt (101)(anmälningssätt 1) eller under inkomstslaget Vinstpremie (233) (anmälningssätt 2). Om en vinstpremie överförs till en personalfond, anmäls den inte till inkomstregistret (se kapitel 1.4.1).

1.5 Penninggåva till personalen

En gåva som fåtts av arbetsgivaren i pengar eller som en därmed jämförbar prestation anmäls till inkomstregistret under inkomstslaget Penninggåva till personalen (310).

En penninggåva ses som skattepliktig inkomst på vilken förskottsinnehållning verkställs. Socialförsäkringsavgifter betalas inte på en penninggåva, om den getts på grund av en arbetstagares bemärkelsedag eller en annan motsvarande personlig orsak. Om penninggåvan getts av en annan orsak än en arbetstagares bemärkelsedag, till exempel genom att till arbetstagaren betala lön för en 13:e månad, julpenning, en gåva som anknyter till företagets årsdag eller en pensioneringspenninggåva, ska socialförsäkringsavgifter betalas på prestationen.

I inkomstslaget är det förvalt att inkomsten omfattas av socialförsäkringsavgifter.

Om penninggåvan inte omfattas av socialförsäkringsavgifter, anmäler arbetsgivaren detta separat med uppgiften Typ av försäkringsuppgift. Läs närmare om försäkringsuppgifter i anvisningen Anmälan av information till inkomstregistret: uppgifter i anslutning till försäkrande. Om t.ex. ett presentkort ges i belöningssyfte dvs. som vederlag mot arbete, ska det emellertid anmälas med inkomstslaget Annan naturaförmån (317).

1.6 Annan skattepliktig förmån till personalen

Andra än skattepliktiga förmåner i pengar som arbetsgivaren ger kollektivt till personalen anmäls till inkomstregistret under inkomstslaget Annan skattepliktig förmån till personalen (315). Som skattepliktig förmån ses till exempel en personalförmån som getts för frivillig motions- och kulturverksamhet och som överstiger det årliga maximibelopp på 400 euro som fastställts i lagen.

Om förmånen har beviljats kollektivt till hela personalen omfattas förmånen inte av socialförsäkringsavgifter. I inkomstslaget är det förvalt att förmånen inte omfattas av socialförsäkringsavgifter. På inkomsten verkställs förskottsinnehållning.

Om förmånen beviljats enbart till en del av personalen, är hela förmånen skattepliktig och omfattas också av socialförsäkringsavgifter. I så fall anmäler arbetsgivaren försäkringsuppgiften genom att använda uppgiften Typ av försäkringsuppgift. Läs närmare om försäkringsuppgifter i anvisningen Anmälan av information till inkomstregistret: uppgifter i anslutning till försäkrande.

Inkomstslaget Annan skattepliktig förmån till personalen (315) används också i en situation där arbetsgivaren betalar dagtraktamente till en arbetstagare utifrån grunder som är lindrigare än i Skatteförvaltningens beslut. I så fall är det möjligt att med Typ av försäkringsuppgift-uppgiften anmäla att arbetsgivaren betalar dagtraktamente till arbetstagaren på grundval av ett kollektivavtal utifrån grunder som är lindrigare än i Skatteförvaltningens beslut. I så fall omfattas inkomsten inte av arbetspensions-, arbetslöshets-, arbetsolycksfalls- och yrkessjukdomsförsäkringspremier.

1.7 Aktieemission som grundar sig på arbetsförhållande

En aktieemission som grundar sig på ett arbetsförhållande är en aktieemission som är riktad till bolagets personal. Inkomstbeskattningen av en personalemission är bunden till förhållandet mellan aktiens teckningspris och gängse pris: Om teckningspriset motsvarar gängse värde, uppkommer ingen skattepliktig förmån för en arbetstagare som tecknar aktier. Om teckningspriset understiger gängse värde på aktien, handlar det om en förmån som fåtts utifrån ett arbetsförhållande och som ses som arbetstagarens förvärvsinkomst som hen fått vid tidpunkten för aktieteckningen. Teckningsförmånen gäller även andelar i samfund.

En skattepliktig förmån uppkommer dock inte om nedsättningen är högst 10 % och förmånen är tillgänglig för majoriteten av personalen. Det räcker att personalen vid behov har möjlighet att delta i emissionen. I så fall anmäls ingenting till inkomstregistret. Om förmånen är tillgänglig för majoriteten av personalen, men nedsättningen överstiger 10 %, anmäls enbart den andel som överstiger nedsättningen på 10 % till inkomstregistret under inkomstslaget Aktieemission som grundar sig på arbetsförhållande (226). Om förmånen inte är tillgänglig för majoriteten av personalen, är den erhållna nedsättningen lön till sitt fulla belopp. Då används övriga inkomstslag för lön när betalningen anmäls.

Förskottsinnehållning verkställs på inkomster som anmälts under inkomstslaget Aktieemission som grundar sig på arbetsförhållande (226), men enligt förvalet för inkomstslaget omfattas inkomsten inte av socialförsäkringsavgifter.

Om en aktieemission som grundar sig på ett arbetsförhållande omfattas av socialförsäkringsavgifter, anmäler arbetsgivaren försäkringsuppgiften genom att använda uppgiften Typ av försäkringsuppgift. Läs närmare om försäkringsuppgifter i anvisningen Anmälan av information till inkomstregistret: uppgifter i anslutning till försäkrande.

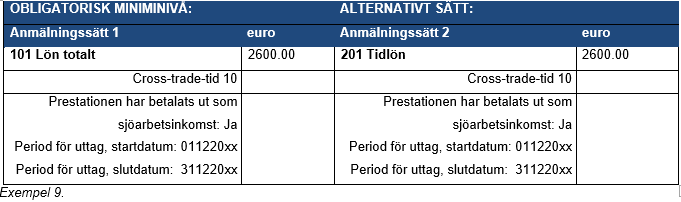

2 Sjöarbetsinkomst

Sjöarbetsinkomst är löneinkomst som betalas för arbete som utförts på ett fartyg och som anknyter till fartygets trafik. Fartyget ska ha en bruttodräktighet på minst 100 registerton. Arbetet utförs för redaren och det ska uppfylla de förutsättningar som fastställts i inkomstskattelagen. Löneinkomst kan betalas i penningform eller som en förmån med penningvärde. Bestämmelsen gäller såväl finländska som utländska fartyg. Läs närmare i Skatteförvaltningens anvisning Beskattning av sjöarbetsinkomst.

Sjöarbetsinkomst anmäls till inkomstregistret på samma sätt som vanlig löneinkomst, men därtill ges uppgiften Prestationen har betalats ut som sjöarbetsinkomst och vid behov uppgifterna Cross-trade-tid- och Period för uttag.

Om arbetstagaren arbetar på ett fartyg som inte besöker Finlands territorium under den aktuella månaden, har arbetstagaren rätt till cross-trade-avdrag i beskattningen. Den redare som betalar sjöarbetsinkomst anmäler cross-trade-tiden i hela månader för beviljandet av cross-trade-avdraget. Om löneutbetalningsperioden inte är en kalendermånad, ges uppgiften om cross-trade-tiden i den anmälan om löneuppgifter som ges vid den tidpunkt då det är känt att förutsättningarna för cross-trade-avdrag är uppfyllda vad gäller månaden i fråga. Cross-trade-tiden anmäls genom att ange det antal månader under vilka arbetstagaren har rätt att få ett cross-trade-avdrag.

Exempel 8: En arbetsgivares löneutbetalningsperiod är två veckor. I april löper tre löneutbetalningsperioder ut: veckorna 12–13, veckorna 14–15 och veckorna 16–17. Arbetsgivaren kan förvissa sig om att cross-trade-tiden är uppfylld för april först i samband med anmälningen av löneutbetalningen för veckorna 16–17 till inkomstregistret. Arbetstagaren har haft rätt till cross-trade-avdrag också i mars, men inte i januari och februari. I anmälan om löneuppgifter för veckorna 16–17 anmäler arbetsgivaren 2 som Cross-trade-tid-uppgift.

Sjöarbetsinkomst är inkomst för det år då den betalats eller antecknats på arbetstagarens konto, oberoende av under vilken kalendermånad lönen förvärvats eller för vilken tid den flutit in. Sjöarbetsinkomst anmäls till inkomstregistret som inkomst för den dag då den de facto betalats i penningform till arbetstagaren.

- Om inkomsten dock utifrån den arbetsrättsliga lagstiftningen som gäller sjöarbete och ett avtal som kompletterar denna har kunnat lyftas redan före den faktiska betalningsdagen, ska uppgifter om perioden för uttag anmälas: Period för uttag, startdatum och Period för uttag, slutdatum.

- Om inkomsten inte utifrån den arbetsrättsliga lagstiftningen som gäller sjöarbete eller ett avtal som avviker från denna har kunnat lyftas före den faktiska betalningsdagen, ska uppgifter om perioden för uttag inte sparas för prestationen.

Exempel 9: En arbetstagare arbetar på ett fartyg i december och januari. Sjöarbetsgivarens löneutbetalningsperiod är en kalendermånad, och lönen kan lyftas på den sista dagen i löneutbetalningsmånaden Arbetstagaren är till sjöss i december, varför lönen på 2 600 euro för december betalas till arbetstagarens konto först i januari. Eftersom inkomsten hade kunnat lyftas på den sista dagen i december, är den skattepliktig inkomst för det år då den varit uttagbar. Sjöarbetsgivaren antecknar startdatumet i december och året som startdatum för perioden för uttag och slutdatumet i december och året som slutdatum. I anmälan om löneuppgifter anmäls också information om att arbetstagaren har rätt att få ett cross-trade-avdrag för mars–december.

En separat anmälan ges för januari (har inte beskrivits här)

3 Prestationer som betalats till företag och företagare

3.1 Arbetsersättning

En arbetsersättning är en ersättning som betalas i en annan form än lön för arbete, ett uppdrag eller en tjänst.

Arbetet utförs inom ramen för ett uppdragsförhållande, det vill säga att arbetstagaren inte står i anställningsförhållande till betalaren. Arbetsersättning är skattepliktig förvärvsinkomst på vilken förskottsinnehållning ska verkställas, om mottagaren inte finns införd i förskottsuppbördsregistret.

Till inkomstregistret anmäls enbart prestationer som betalas till den som utför arbete och inte är införd i förskottsuppbördsregistret, varför förskottsinnehållning ska verkställas på dessa. Dessa prestationer anmäls under inkomstslaget Arbetsersättning (336). Anmälan ska lämnas, även om mottagaren av arbetsersättningen inte är en fysisk person utan ett aktiebolag, öppet bolag eller kommanditbolag. Till inkomstregistret anmäls Typ av tilläggsuppgifter om inkomsttagaren: Samfund, om inkomsttagaren är ett öppet bolag, ett kommanditbolag, ett aktiebolag, ett andelslag, en förening, en stiftelse eller en annan privaträttslig juridisk person.

Den momsandel som ingår i arbetsersättningen anmäls inte till inkomstregistret. Med anmälan om löneuppgifter anmäls alltså det momsfria beloppet av prestationen.

På arbetsersättning betalas i regel inte socialförsäkringsavgifter. I inkomstslaget är det förvalt att inkomsten inte omfattas av socialförsäkringsavgifter.

Exempel 10: Ett kommanditbolag som inte är infört i förskottsuppbördsregistret har fakturerat 12 000 euro (inkl. moms på 2 322,58 euro) för en renovering som det utfört. Förskottsinnehållningen ska enligt Skatteförvaltningens beslut verkställas till 13 % av det belopp som först varit föremål för moms, dvs. utifrån 9 677,42 euro. Det är inte nödvändigt att betala arbetsgivarens sjukförsäkringsavgift för prestationen. Prestationsbetalaren anmäler ett belopp på 9 677,42 euro till inkomstregistret under inkomstslaget Arbetsersättning och därtill den verkställda förskottsinnehållningen på 1 258,06 euro under inkomstslaget Förskottsinnehållning.

3.1.1 Kostnadsersättningar relaterade till arbetsersättningar

Om ett arvode eller en annan prestation betalats som arbetsersättning, är det inte möjligt att till mottagaren betala skattefria kostnadsersättningar (undantaget utgörs av arvoden för idrottare och tävlingsdomare, se närmare i kapitlen 5.1.2 Arvode för idrottare och 5.11 Ersättning som betalats av ett allmännyttigt samfund till frivilliga). Kostnadsersättningar relaterade till arbetsersättningar läggs till i inkomstbeloppet och anmäls till inkomstregistret som ett belopp tillsammans med det övriga arvodet.

I allmänhet är det inte möjligt att från arbetsersättningar dra av ersättningar för kostnader på grund av arbetet innan förskottsinnehållning verkställs. Undantaget utgörs av kostnadsersättningar som ska betalas enbart för en arbetsresa, vilka betalas till fysiska personer utan FO-nummer. På dessa kostnadsersättningar är det inte nödvändigt att verkställa förskottsinnehållning, om grunderna för och beloppet av dem är förenliga med Skatteförvaltningens årliga beslut om skattefria ersättningar av resekostnader. Inte heller dessa ersättningar är skattefria, och därför anmäls de i totalbeloppet av arbetsersättningen. Kostnadsersättningar anmäls inte med inkomstslaget Avdrag före förskottsinnehållning (419).

Exempel 11: En person som inte är införd i förskottsuppbördsregistret fakturerar uppdragsgivaren 1 488 euro. Prestationen består av ett arvode på 1 000 euro, kilometerersättningar på 200 euro och moms på 288 euro. Personen har gett uppdragsgivaren ett skattekort, enligt vilket betalaren verkställer förskottsinnehållning på 25 % utav arvodet (1 000 €). De utbetalda kostnadsersättningarna ska läggas till på inkomstbeloppet. Prestationsbetalaren anmäler ett belopp på 1 200 euro till inkomstregistret med inkomstslaget Arbetsersättning och därtill den verkställda förskottsinnehållningen på 250 euro med inkomstslaget Förskottsinnehållning. Momsandelen anmäls inte till inkomstregistret.

En mottagare av arbetsersättning kan yrka på att resekostnaderna ska dras av i hens beskattning. Om mottagaren av arbetsersättning emellertid är en rörelseidkare eller en yrkesutövare, drar hen av resekostnaderna i sin egen bokföring.

Arbetsersättningar till ett begränsat skattskyldigt företag ska anmälas, om betalaren tagit ut källskatt på prestationen. Arbetsersättning till en begränsat skattskyldig fysisk person ska alltid anmälas oberoende av om källskatt debiterats.

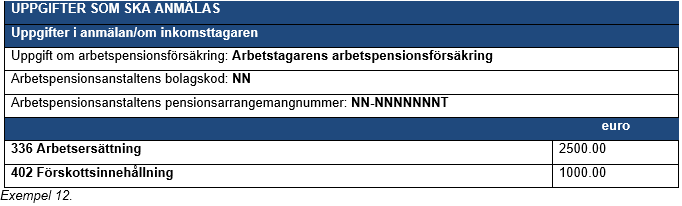

3.1.2 Betalare som omfattas av pensionslagen för den offentliga sektorn

Nä en betalare som omfattas av pensionslagen för den offentliga sektorn (OffPL), ska hen betala arbetsgivarens arbetspensionsförsäkringsavgift utifrån ett uppdragsavtal med en privatperson, om inkomsttagaren inte har en försäkring enligt lagen om pension för företagare. Betalaren av arbetsersättningen tar ut arbetstagarens arbetspensionsförsäkringsavgift på arbetsersättningen. Arbetstagarens arbetspensionsförsäkringsavgift anmäls inte alls till inkomstregistret. Detta trots att företagaren inte är införd i förskottsuppbördsregistret och arbetsersättningen och den förskottsinnehållning som verkställts på denna anmäls till inkomstregistret. Företagaren kan själv anmäla den uttagna arbetspensionsförsäkringsavgiften i sin bokföring eller yrka på avdrag i sin egen beskattning. Betalaren ska i anmälan ange arbetspensionsanstaltens bolagskod och pensionsarrangemangsnummer.

Arbetsersättning ska anmälas till inkomstregistret även i de fall då en prestationsbetalare som omfattas av pensionslagen för den offentliga sektorn betalar arbetsersättningen till en fysisk person, som är införd i förskottsuppbördsregistret och inte har en försäkring enligt lagen om pension för företagare. Även i dessa fall ska betalaren med anmälan ange arbetspensionsanstaltens bolagskod och pensionsarrangemangsnummer

Exempel 12: Personen utför ett konsultuppdrag för ett ministerium. Personen har ingen FöPL-försäkring på grund av att verksamheten är småskalig. Personen är inte införd i förskottsuppbördsregistret och hen har överlämnat ett skattekort till betalaren, på vilket förskottsinnehållningsprocenten är 40 %. Ministeriet anmäler den arbetsersättning som den betalat till inkomstregistret under inkomstslaget Arbetsersättning och den förskottsinnehållning som den verkställt under inkomstslaget Förskottsinnehållning. Ministeriet anmäler inte arbetstagarens arbetspensionsförsäkringsavgift som det innehållit av personen.

Läs närmare om försäkringsuppgifter i anvisningen Anmälan av information till inkomstregistret: uppgifter i anslutning till försäkrande.

Om prestationsbetalaren betalar till samma inkomsttagare både sådan arbetsersättning som utgör inkomst som omfattas av pensionslagen för den offentliga sektorn och sådan inkomst som inte gör det, ska prestationsbetalaren lämna in två separata anmälansmaterial till inkomstregistret. Med anmälan om löneuppgifter enligt pensionslagen för den offentliga sektorn ska följande uppgifter om pensionsförsäkring lämnas in:

- Kevas bolagskod och pensionsarrangemangsnummer,

- underorganisationens identifierare enligt Kevas koduppsättning,

- identifieraren enligt Kevas yrkesbeteckningar,

- Kevas registreringsgrund.

- Som uppgifter om anställningsförhållandet kan man i anmälan ange betalningsdagen för prestationen som anställningsförhållandets start- och slutdatum.

- Som orsak till anställningsförhållandets upphörande används orsak enligt Kevas koduppsättning.

Om en prestationsbetalare som omfattas av pensionslagen för den offentliga sektorn i samband med arbetsersättningen betalar kostnadsersättningar till en fysisk person, som inte har någon försäkring enligt lagen om pension för företagare och som inte har införts i förskottsuppbördsregistret, ska kostnadsersättningarna anmälas till inkomstregistret. I dessa fall ska kostnadsersättningarna anmälas med en separat anmälan om löneuppgifter och i ett separat material med inkomstslaget Arbetsersättning (336). Anmälan och materialet där kostnadsersättningar ingår ska inte förses med pensionsanstaltens bolagskod och pensionsarrangemangsnummer eller de övriga Keva-uppgifter som beskrivits ovan. Andelen av kostnadsersättningarna behöver inte anmälas om mottagaren är införd i förskottsuppbördsregistret.

3.1.3 Dividend eller överskott (arbetsersättning) som baserar sig på arbetsinsats

En dividend eller ett överskott som grundar sig på arbetsinsatsen kan vara lön eller arbetsersättning för mottagaren beroende på om mottagaren står i arbetsförhållande till betalarbolaget. I detta stycke behandlas en situation där en dividend eller ett överskott som grundar sig på arbetsinsatsen betalas till en person som inte står i arbetsförhållande till betalarbolaget. Prestationen är arbetsersättning. Om prestationen ses som lön, ska den anmälas till inkomstregistret under inkomstslaget Dividend eller överskott (lön) som baserar sig på arbetsinsats (339) (se punkt 3.2.2).

Med inkomstslaget Dividend eller överskott (arbetsersättning) som baserar sig på arbetsinsats (340) anmäls en dividend eller ett överskott som ska betalas till inkomsttagaren som arbetsersättning och vars utdelningsgrund är den arbetsinsats som dividendtagaren eller en person som omfattas av dennes intressesfär har gjort. Uppgifterna anmäls till inkomstregistret, också då inkomsttagaren är införd i förskottsuppbördsregistret.

Som mottagare (namn och personbeteckning) av en dividend eller ett överskott som baserar sig på en arbetsinsats anmäls den person på vars arbetsinsats utdelningen av dividend eller överskott grundar sig. Detta gäller också en situation där den faktiska mottagaren av dividenden eller överskottet är ett holdingbolag som ägs av den skattskyldige. När holdingbolaget delar ut dividenden vidare till delägaren, ger holdingbolaget årsanmälan 7812 om de dividender som betalats vid dividendutdelningen. De utbetalade dividenderna anmäls inte till inkomstregistret.

Förskottsinnehållning verkställs på dividend som baserar sig på arbetsinsats (arbetsersättning), förutom om mottagaren är införd i förskottsuppbördsregistret. Om förskottsinnehållning inte verkställts på en dividend som grundar sig på arbetsinsatsen på grund av att mottagaren är en annan person än den person i vars beskattning arbetsinsatsdividenden räknas som inkomst, anmäls ingenting med inkomstslaget Förskottsinnehållning (402).

På prestationen betalas inte socialförsäkringsavgifter.

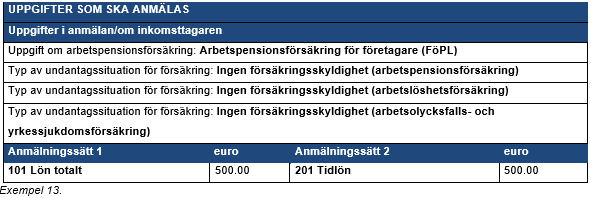

3.2 Lön till FöPL-/LFöPL-försäkrade företagare

En företagare ska till inkomstregistret anmäla löner som hen lyft från sitt företag och information om den arbetspensionsförsäkring som ska tillämpas:

- Pensionsförsäkring för lantbruksföretagare (LFöPL) väljs, om inkomsttagaren är försäkrad enligt lagen om pension för lantbruksföretagare. En försäkring enligt lagen om pension för lantbruksföretagare är en arbetspensionsförsäkring för jordbrukare, skogsägare, fiskare och renskötare samt hens familjemedlemmar. Även stipendiemottagare omfattas av LFöPL:s arbetspensionsskydd.

- Pensionsförsäkring för företagare (FöPL) väljs, om inkomsttagaren är försäkrad enligt lagen om pension för företagare. En försäkring är obligatorisk då ett företag uppfyller kraven för tillhörande till tillämpningsområdet för lagen om pension för företagare. En försäkring ska tecknas inom sex månader från det att företagsverksamheten börjar.

Företagare som omfattas av lagen om pension för företagare (FöPL) omfattar bland annat

- en bolagsman i ett öppet bolag och en ansvarig bolagsman i ett kommanditbolag

- en delägare som arbetar i ledande ställning i ett aktiebolag och ensam äger över 30 % av bolaget eller röstetalet, och en delägare som tillsammans med sina familjemedlemmar äger över 50 % av bolaget eller röstetalet. När ägarandelen räknas beaktas också indirekt innehav via andra samfund eller sammanslutningar, om en person som arbetar i ledande ställning i ett aktiebolag eller ett annat samfund ensam eller tillsammans med sina familjemedlemmar äger över 50 % eller har en motsvarande beslutanderätt i det nämnda andra samfundet eller den nämnda andra sammanslutningen.

Därtill ska man till inkomstregistret anmäla följande uppgifter:

- Typ av undantagssituation för försäkring: Ingen försäkringsskyldighet (arbetspensionsförsäkring)

- Typ av undantagssituation för försäkring: Ingen försäkringsskyldighet (arbetslöshetsförsäkring)

- Typ av undantagssituation för försäkring: Ingen försäkringsskyldighet (arbetsolycksfalls- och yrkessjukdomsförsäkring)

Om denna uppgift inte används i anmälan om företagarnas lön, kan socialförsäkringsavgifter av misstag påföras dubbelt.

Arbetspensions- och sjukförsäkringsavgiften för företagare bestäms utifrån den fastställda FöPL- eller LFöPL-arbetsinkomsten. Den FöPL- och LFöPL-arbetsinkomst som pensionsanstalten fastställt utgörs av den inkomst som ligger till grund för arbetspensionsförsäkrings- och sjukförsäkringsavgifterna och den ersätter företagarlön som grund för arbetspensions- och sjukförsäkringsavgiften. Arbetsinkomstuppgiften anmäls inte till inkomstregistret, men den lön som företagaren får anmäls till inkomstregistret för beskattningen. Arbetsgivarens sjukförsäkringsavgift fastställs utifrån den utbetalda lönen.

Exempel 13: En delägare som arbetar i sitt eget bolag tar ut lön på 500 euro. Personen är den enda delägaren och har tecknat obligatorisk försäkring enligt pensionslagen för företagare.

3.2.1 Delägare

Företagets delägare betalar arbetstagares arbetslöshetsförsäkringspremie till ett lägre belopp än arbetstagarna. Begreppet delägare har definierats i lagen om utkomstskydd för arbetslösa (1290/2002). Information om delägarskap ges till inkomstregistret genom att anmäla Typ av tilläggsuppgifter om inkomsttagaren: Delägare

Huruvida en person är delägare eller arbetstagare i ett företag påverkas av personens och hens familjemedlemmars ägarandel, röstetal eller annan beslutanderätt samt personens ställning i företaget eller samfundet.

Om en inkomsttagare arbetar i företaget eller samfundet men inte har en ledande ställning, betraktas hen som en delägare om någon av de följande villkoren uppfylls:

- inkomsttagaren äger minst 50 % av aktiekapitalet, röstetalet eller annan beslutanderätt i företaget eller samfundet

- inkomsttagarens familjemedlem äger minst 50 % av aktiekapitalet, röstetalet eller annan beslutanderätt i företaget eller samfundet (gäller t.o.m. 30.6.2019)

- inkomsttagaren äger tillsammans med sina familjemedlemmar minst 50 % av aktiekapitalet, röstetalet eller annan beslutanderätt i företaget eller samfundet.

Om en inkomsttagare arbetar i företaget eller samfundet i en ledande ställning, men hen är inte företagare, kan hen betraktas som en delägare om någondera av de följande villkoren uppfylls:

- inkomsttagaren äger minst 15 % av aktiekapitalet, röstetalet eller annan beslutanderätt i företaget eller samfundet

- inkomsttagarens familjemedlemmar eller inkomsttagaren tillsammans med sina familjemedlemmar äger minst 30 % av aktiekapitalet, röstetalet eller annan beslutanderätt i företaget eller samfundet (gäller för familjemedlemmars del t.o.m. 30.6.2019).

Ledande ställning: verkställande direktör, styrelseordförande, styrelseledamot eller motsvarande ställning. En styrelsesuppleant innehar en ledande ställning endast om hen deltar i styrelsemöten så ofta att hen anses i praktiken ha likadan beslutanderätt som en ordinarie styrelsemedlem.

Familjemedlem: make, maka och sambo samt släktingar i rakt upp- eller nedstigande led som bor i samma hushåll (t.ex. barn, föräldrar och mor- eller farföräldrar).

Företagare är inte skyldiga att betala arbetslöshetsförsäkringspremier och de är inte heller delägare i arbetslöshetsförsäkringen (se 1 kap. 6 § 1 mom. i lagen om utkomstskydd för arbetslösa). En person betraktas som företagare eller lantbruksföretagare om hen uppfyller villkoren enligt lagen om pension för arbetstagare eller lagen om pension för lantbruksföretagare.

Definitionen av delägare ändras 1.7.2019

Definitionen av delägare ändras fr.o.m. 1.7.2019. Ändringen gäller en familjemedlem utan aktier, röstetal eller bestämmanderätt som arbetar i företaget eller samfundet. Sådana familjemedlemmar är oftast företagarens make/maka eller hemmaboende barn. Fr.o.m. 1.7.2019 betraktas en sådan familjemedlem som en löntagare och arbetslöshetsförsäkringspremien fastställs enligt löntagarens arbetslöshetsförsäkringspremie.

Delägare i ett företag eller samfund fr.o.m. 1.7.2019:

Om en inkomsttagare arbetar i företaget eller samfundet men inte har en ledande ställning, betraktas hen som en delägare om någon av de följande villkoren uppfylls:

- inkomsttagaren äger minst 50 % av aktiekapitalet, röstetalet eller annan beslutanderätt i företaget eller samfundet

- inkomsttagaren äger tillsammans med sina familjemedlemmar minst 50 % av aktiekapitalet, röstetalet eller annan beslutanderätt i företaget eller samfundet.

Om en inkomsttagare arbetar i företaget eller samfundet i en ledande ställning, men hen är inte företagare, kan hen betraktas som en delägare om någon av de följande villkoren uppfylls:

- inkomsttagaren äger minst 15 % av aktiekapitalet, röstetalet eller annan beslutanderätt i företaget eller samfundet

- inkomsttagaren äger tillsammans med sina familjemedlemmar minst 30 % av aktiekapitalet, röstetalet eller annan beslutanderätt i företaget eller samfundet.

Ytterligare information om delägarskap finns på Sysselsättningsfondens webbplats.

3.2.2 Dividend eller överskott (lön) som baserar sig på arbetsinsats

Med inkomstslaget anmäls dividender som betalas till aktieägare som lön, där grunden för utdelningen utgörs av den arbetsinsats dividendmottagaren eller en annan person som hör till dennes intressesfär har gjort.

Som mottagare (namn och personbeteckning) av en dividend eller ett överskott som baserar sig på en arbetsinsats anmäls till inkomstregistret den person på vars arbetsinsats utdelningen av dividend eller överskott grundar sig. Detta gäller också en situation där mottagaren av dividenden eller överskottet är ett holdingbolag som ägs av den skattskyldige. När holdingbolaget delar ut dividenden vidare till delägaren, ger holdingbolaget årsanmälan 7812 om de dividender som betalats vid dividendutdelningen. De utbetalade dividenderna anmäls inte till inkomstregistret.

På dividend som grundar sig på arbetsinsats verkställs förskottsinnehållning. På dividend som utdelas till bolagets aktieägare betalas inte arbetspensionsförsäkringsavgift, arbetslöshetsförsäkringspremie eller premie för arbetsolycksfalls- och yrkessjukdomsförsäkring, även om dividenden på grund av specialbestämmelserna om dividend som grundar sig på arbetsinsats skulle betraktas som lön i beskattningen. Arbetsgivarens sjukförsäkringsavgift betalas för en dividend som grundar sig på arbetsinsats.

Om förskottsinnehållning inte verkställts på en dividend som grundar sig på arbetsinsatsen på grund av att mottagaren är en annan person än den person i vars beskattning arbetsinsatsdividenden räknas som inkomst, anmäls ingenting under inkomstslaget Förskottsinnehållning (402).

Om inkomsttagaren är en FöPL-/LFöPL-försäkrad företagare, ska man därtill till inkomstregistret anmäla de i punkt 3.2 beskrivna försäkringsuppgifter som gäller lön till FöPL-/LFöPL-försäkrade.

3.2.3 Delägarens lönefordran som investerats i bolaget

Ett aktiebolags delägares lönefordran och en kostnadsersättning, som behandlats i ett öppet bolags eller ett kommanditbolags lönebokföring och som investerats i bolaget som en privatinvestering, anmäls till inkomstregistret med anmälan om löneuppgifter. Delägarens lönefordran anmäls med inkomstslag för lön och kostnadsersättningen med ett inkomstslag som är lämpligt för respektive ersättning. Anmälningsskyldigheten börjar när lönefordran eller kostnadsersättningen antecknas i bokföringen som en privat placering. Från denna tidpunkt börjar den 5 kalenderdagar långa tidsfristen inom vilken anmälan ska lämnas in. Betalaren anmäler som betalningsdag den dag då prestationen infördes i bokföringen.

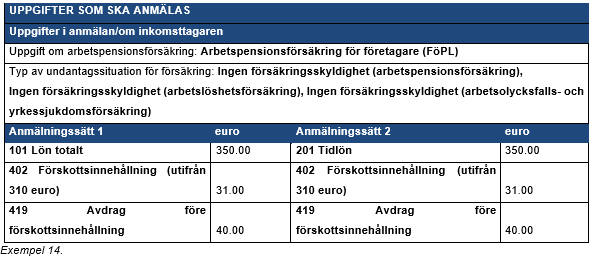

3.3 Faktureringstjänst

Under de senaste åren har flera tjänsteleverantörer, så kallade faktureringstjänstföretag, grundats. Dessa har förbundit sig att mot en ersättning sköta faktureringen av arbetsprestationer som utförts av dess kunder (den som utför arbetet), förskottsinnehållningen av skatt och försäkringsavgifterna. Dessa företag använder olika benämningar på de tjänster som de tillhandahåller, exempelvis faktureringstjänst, faktureringskanal eller arvodestjänst.

I en faktureringstjänst kan den som utför arbetet och faktureringstjänstföretaget uttryckligen komma överens om att ett beskattningsmässigt arbetsförhållande bildas mellan dem. Det belopp som prestationsbeställaren då betalar till faktureringstjänstföretaget är i så fall arbetsersättning och den prestation som faktureringstjänstföretaget betalar vidare till den som utfört arbetet är ur Skatteförvaltningens synvinkel lön. Då har faktureringstjänstföretaget normala arbetsgivarskyldigheter gentemot Skatteförvaltningen, det vill säga att det ska verkställa förskottsinnehållning och betala arbetsgivarens sjukförsäkringsavgift på lön som det betalat ut.

Ur arbetspensionsförsäkrarnas, arbetslöshetsförsäkringens samt arbetsolycksfalls- och yrkessjukdomsförsäkringens synvinkel handlar det dock inte om ett arbetsförhållande. Ur försäkrarnas synvinkel utförs arbete som fakturerats via ett faktureringstjänstföretag som företagare och arbetet ska försäkras enligt FöPL.

Enbart ersättningar för resekostnader som betalas vid sidan om den överenskomna lönen och föreskrivits som skattefria i inkomstskattelagen är skattefria kostnadsersättningar. Ett vanligt förfarande hos en faktureringstjänst är att beställaren av ett arbete och den som utför arbetet kommer överens om en totaldebitering, som beställaren betalar till faktureringstjänstföretaget. Faktureringstjänstföretaget drar av sitt arvode och övriga kostnader från beloppet och betalar den återstående delen av beloppet vidare till den som utfört arbetet. I arrangemanget ersätts inte resekostnader utöver den överenskomna lönen, varför de inte är skattefria. På ersättningar för resekostnader som betalats till en fysisk person (inget FO-nummer), är det inte nödvändigt att verkställa förskottsinnehållning, men de utgör dock skattepliktig inkomst för den som utför arbetet. Resekostnader anmäls till inkomstregistret under inkomstslaget Avdrag före förskottsinnehållning (419). Den som utför arbetet ska yrka på avdrag för kostnaderna i sin egen beskattning. Läs närmare i anvisningen Anmälan av information till inkomstregistret: naturaförmåner och kostnadsersättningar, kapitel 2.5 Avdrag före förskottsinnehållning.

Exempel 14: En person har utfört ett arbete värt 350 euro för en beställare och faktureringstjänsten fakturerar beställaren för detta belopp. Personen och faktureringstjänsten har kommit överens om att personen står i arbetsförhållande till faktureringstjänsten. Personen har tecknat en FöPL-försäkring eftersom arbetspensionsbolaget ansett att det inte handlar om ett arbetsrättsligt arbetsförhållande mellan personen och faktureringstjänsten. Faktureringstjänsten drar av det egna arvodet och arbetsgivarens socialförsäkringsavgifter från beloppet på 350 euro utifrån det avtal som den ingått med personen. Faktureringstjänsten betalar en lön på 350 euro till personen. Lönen omfattar också resekostnader på 40 euro. Eftersom en överenskommelse gjorts om ett totalarvode, ersätter inte faktureringstjänsten resekostnader utöver lönen, utan faktureringstjänsten drar av beloppet på resekostnaderna innan förskottsinnehållning verkställs. Resekostnaderna är dock skattepliktig inkomst för personen. Totalbeloppet av lönen och resekostnaderna anmäler faktureringstjänsten som lönebelopp. Om man dragit ut ett arvode eller socialförsäkringsavgifter på lönen, kan betalaren anmäla dem till inkomstregistret med inkomstslaget Övriga poster som ska dras av från nettolönen (408).

Om den som utför arbetet och beställaren kommit överens om att ersättningar för resekostnader betalas utöver det arvode som ska faktureras, ger faktureringstjänstföretaget en anmälan till inkomstregistret genom att använda inkomstslagen för skattefria resekostnader: Dagtraktamente, Måltidsersättning, Kilometerersättning (skattefri). Förutsättningen är att resekostnaderna är förenliga med Skatteförvaltningens beslut om skattefria resekostnadsersättningar. Om ersättningar betalats i strid med tids- och kilometergränserna enligt Skatteförvaltningens beslut, utgör de lön. Läs närmare i anvisningen Anmälan av information till inkomstregistret: naturaförmåner och kostnadsersättningar, kapitel 2 Kostnadsersättningar.

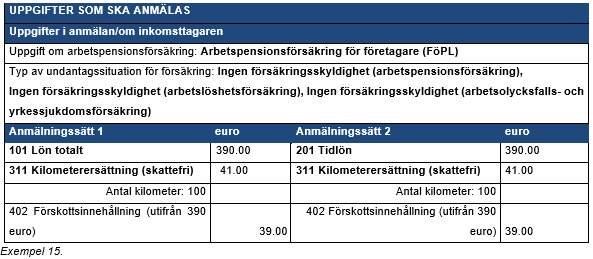

Exempel 15: En person har utfört ett arbete värt 390 euro för en beställare och en faktureringstjänst fakturerar beställaren för detta belopp. Det har överenskommits med beställaren att hen också faktureras för resekostnader förutom för arvodet. En kilometerersättning på 43 euro (100 km) har specificerats på fakturan. Det sammanlagda beloppet på fakturan uppgår till 433 euro.

Personen och faktureringstjänsten har kommit överens om att personen står i arbetsförhållande till faktureringstjänsten. Som lönebelopp har överenskommits 390 euro. Personen har tecknat en FöPL-försäkring eftersom arbetspensionsbolaget ansett att det inte handlar om ett arbetsrättsligt arbetsförhållande mellan personen och faktureringstjänsten. Faktureringstjänsten drar av det egna arvodet och arbetsgivarens socialförsäkringsavgifter från beloppet på 390 euro utifrån det avtal som den ingått med personen. Faktureringstjänsten anmäler lön på 390 euro och en skattefri kilometerersättning på 41 euro till personen. Om man dragit ut ett arvode eller socialförsäkringsavgifter på lönen, kan betalaren anmäla dem till inkomstregistret med inkomstslaget Övriga poster som ska dras av från nettolönen (408).

En del av faktureringstjänstföretagen erbjuder arbetsutföraren en möjlighet att samla in lönebelopp från flera fakturor. I dessa fall betalas lönen ut först senare vid en av arbetsutföraren önskad tidpunkt. Om arbetsutföraren kan själv bestämma om lön ska betalas omedelbart eller om lön samlas in från flera fakturor, är det fråga om s.k. disponering över lönen. I sådana fall anses arbetsutföraren ha haft tillgång till lönen redan under den tid då faktureringstjänstföretaget kunde ha betalat lönen. På grund av detta ska faktureringstjänstföretaget lämna in en anmälan redan då det skulle vara möjligt att ta ut lönen, även om lönen betalas på arbetsutförarens begäran först senare. Faktureringstjänstföretaget räknar beloppet på arbetsgivarens sjukförsäkringsavgift utifrån de löner som den betalat ut under månaden i fråga och anmäler det med arbetsgivarens separata anmälan.

Om den som utför arbetet och faktureringstjänstföretaget inte kommit överens om ett arbetsförhållande, är det belopp som betalats till den som utfört arbetet arbetsersättning, se kapitel 3.1 Arbetsersättning. Faktureringstjänstföretaget ska lämna in en anmälan om arbetsersättning redan då arbetsersättningen kan lyftas. Om den som utfört arbetet är införd i förskottsuppbördsregistret, behöver arbetsersättningen inte anmälas till inkomstregistret. Se närmare Skatteförvaltningens anvisning Beskattningsfrågor som gäller faktureringstjänstföretag och deras kunder.

4 Bruksersättning

En bruksersättning är en ersättning enligt förskottsuppbördslagen som betalas för användning, nyttjanderätten eller försäljning av nyttjanderätten till en upphovsrätt, en rätt som baserar sig på ett fotografi och industriell äganderätt, såsom patent eller varumärke.

Bruksersättningen kan vara skattepliktig förvärvs- eller kapitalinkomst. Om en upphovsrätt överförts genom arv eller testamente eller om den köpts, är ersättning för användning av denna skattepliktig kapitalinkomst. Förskottsinnehållningen verkställs enligt skatteprocenten för kapitalinkomst. I annat fall är bruksersättningen skattepliktig förvärvsinkomst och förskottsinnehållning verkställs på samma sätt som för arbetsersättningar. Förskottsinnehållning verkställs inte om mottagaren av prestationen är införd i förskottsuppbördsregistret.

Betalaren ska till inkomstregistret anmäla alla bruksersättningar på vilka förskottsinnehållning verkställts. Bruksersättningar till fysiska personer ska anmälas även om förskottsinnehållning inte verkställts. Också bruksersättningar till fysiska personer som införts i förskottsuppbördsregistret ska anmälas. Bruksersättningar som betalats till ett öppet bolag, ett kommanditbolag, ett aktiebolag, ett andelslag eller en samfälld förmån ska anmälas till inkomstregistret, om mottagaren inte är införd i förskottsuppbördsregistret. Uppgifterna anmäls till inkomstregistret under inkomstslaget Bruksersättning som förvärvsinkomst (313). Därtill ska man anmäla Typ av tilläggsuppgifter om inkomsttagaren: Samfund.

På bruksersättning betalas inte socialförsäkringsavgifter.

En bruksersättning som utgör förvärvsinkomst anmäls under inkomstslaget Bruksersättning som förvärvsinkomst (313). En bruksersättning som utgör kapitalinkomst anmäls under inkomstslaget Bruksersättning som kapitalinkomst (314). Eventuell moms eller kostnadsersättningar dras inte av från beloppet av bruksersättning som ska anmälas.

Royalties som betalats till begränsat skattskyldiga anmäls med inkomstslaget Bruksersättning som förvärvsinkomst (313). Om royalty, dvs. en bruksersättning betalats till en begränsat skattskyldig fysisk person, ska uppgifterna anmälas till inkomstregistret, även om inkomsttagaren är införd i förskottsuppbördsregistret och källskatt inte har tagits ut på prestationen. Om källskatt inte tas ut på royaltyn, ska betalaren anmäla källskattebeloppet som 0 euro.

4.1 Kostnadsersättningar relaterade till bruksersättningar

De kostnadsersättningar som anknyter till bruksersättningar ingår i beloppen av inkomstslagen Bruksersättning som förvärvsinkomst (313) och Bruksersättning som kapitalinkomst (314), och de anmäls inte separat. Orsaken är att kostnadsersättningar som betalas av andra än en arbetsgivare inte är skattefria.

Mottagaren av bruksersättning kan yrka på att resekostnader avdras i den egna beskattningen. En näringsidkare avdrar likväl resekostnaderna i sin bokföring.

I allmänhet är det inte möjligt att från en bruksersättning dra av ersättningar för kostnader på grund av arbetet innan förskottsinnehållning verkställs. Undantaget utgörs av kostnadsersättningar enbart för en arbetsresa, vilka betalas till fysiska personer. På dessa kostnadsersättningar är det inte nödvändigt att verkställa förskottsinnehållning, om grunderna för och beloppet av dem är förenliga med Skatteförvaltningens årliga beslut om skattefria resekostnadsersättningar. Inte heller dessa ersättningar är skattefria, varför de anmäls i totalbeloppet av bruksersättningen.

5 Andra prestationer som grundar sig på särskilda uppgifter

5.1 Idrottare

5.1.1 Lön för idrottare

Med lön för idrottare avses en lön som ska betalas ut för idrott utifrån ett idrottaravtal. Idrottaravtal jämställs med arbetsavtal. En typisk lön för en idrottare är lön som betalas till en lagidrottare på basis av spelaravtal. I lönebeloppet inkluderas inte lön som överförts till en idrottsfond.

På lön för en idrottare betalas lagstadgad försäkringspremie för idrottsmän i enlighet med lagen om olycksfalls- och pensionsskydd för idrottsutövare. I lagen finns bestämmelser om idrottarens minimiinkomstgräns. När gränsen nåtts är idrottsarbetsgivaren skyldig att försäkra idrottaren för olycksfall och ålderdomstrygghet. Pensionsavgifter för idrottsmän handlar inte om samma pensionsförsäkring som för andra löntagare. Också pensionsförsäkringsavgiften för idrottsmän som tagits ut av idrottaren anmäls dock till inkomstregistret under inkomstslaget Arbetstagarens arbetspensionsförsäkringsavgift (413), för att information om avgiften ska förmedlas till beskattningen.

Inkomsten omfattas av arbetsgivarens sjukförsäkringsavgift.

Därtill ska följande uppgifter anmälas till inkomstregistret

- Typ av undantagssituation för försäkring: Ingen försäkringsskyldighet (arbetspensionsförsäkring)

- Typ av undantagssituation för försäkring; Ingen försäkringsskyldighet (arbetslöshetsförsäkring)

Vad gäller lön som betalats till en idrottare anmäls Typ av tilläggsuppgifter om inkomsttagaren: Idrottare. I övrigt anmäls lönen genom att använda löneinkomstslag, till exempel inkomstslagen Lön totalt (101) eller Tidlön (201). Med löneinkomstslaget anmäls enbart lön som betalats direkt till en idrottare. Om prestationen betalas till en idrottsfond, läs punkten 5.1.3 Lön som överförs till en idrottsfond.

Betalaren kan i vissa lagstadgade situationer dra av från en idrottares lön innan förskottsinnehållningen verkställts sådana kostnader som idrottaren själv har betalat och som har direkt orsakats av idrott. Ett sådant avdrag som betalaren genomfört anmäls med inkomstslaget Avdrag före förskottsinnehållning (419). Avdragens andel ska även ingå i den lön som anmälts med inkomstslaget. Som avdragsbelopp kan man anmäla ett belopp som är högst lika stort som prestationen, även om de kostnader som åsamkats idrottaren skulle vara högre än lönen.

Om prestationen betalas ur en idrottsfond, se punkten 5.1.4 Uttag ur en idrottsfond.

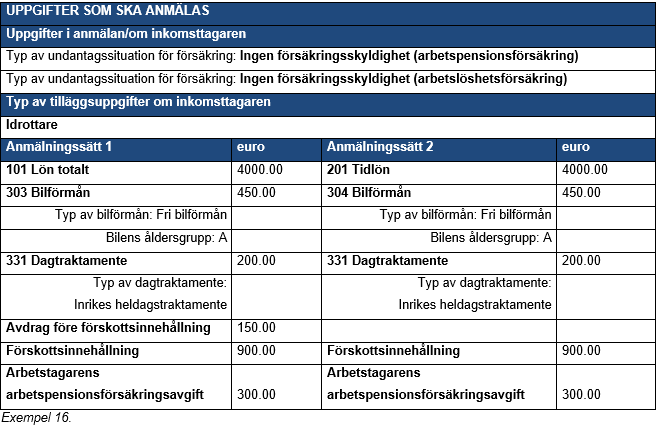

Exempel 16: En lön på 4 000 euro har betalats till en idrottare. Förutom penninglönen får idrottaren en fri bilförmån enligt åldersgrupp A till ett värde på 450 euro. Dagtraktamenten på 200 euro har betalats till idrottaren. Idrottaren har själv betalat 150 euro i omedelbara kostnader på grund av idrotten (arbetsredskap). Pensionsförsäkringsavgifter enligt lagen om olycksfalls- och pensionsskyddet för idrottsutövare har tagits ut av idrottaren till ett belopp på 300 euro.

5.1.2 Arvode för idrottare

Ett arvode för en idrottare utgörs av bland annat tävlingspriser, arvoden som grundar sig på reklam- och sponsoravtal, deltagandearvoden och andra arvoden som grundar sig på idrottarstatus och vars mottagare inte står i arbetsförhållande till betalaren. Tävlingspriser för idrottsprestationer utgör arvode för idrottaren oberoende av om det är fråga om en amatör eller en yrkesmässig idrottare. Tävlingspriser kan ges på basis av idrottsprestationen antingen direkt eller indirekt. Arvode för idrottare betalas i allmänhet till individuella idrottare. Arvoden som betalas till idrottsmän på basis av ett annat förhållande än ett anställningsförhållande behandlas i beskattningen som betalningar i likhet med arbetsersättning. Vid anmälan av dessa arvoden till inkomstregistret används uppgiften Typ av tilläggsuppgifter om inkomsttagaren: Idrottare. Arvode för idrottare anmäls under inkomstslaget Arbetsersättning (336).

Förskottsinnehållning ska alltid verkställas på ett arvode till en idrottare, om prestationen betalas till en fysisk person. Internationella situationer beskrivs i anvisningen Anmälan av information till inkomstregistret: internationella situationer.

Resekostnadsersättningar som betalas till en mottagare av ett arvode för idrottare är inte skattefria enligt lag (se dock kapitel 5.11 Ersättning som betalas av ett allmännyttigt samfund). I beskattningspraxis har dock resekostnadsersättningar vilka betalats till en mottagare av ett arvode för idrottare av hävd godkänts som skattefria under samma förutsättningar som för löntagare. Om kilometerersättning betalas till en idrottare, anmäls beloppet av den skattefria kilometerersättningen under inkomstslaget Kilometerersättning (skattefri) (331). Därtill anmäls uppgiften Antal kilometer. Läs närmare i anvisningen Anmälan av information till inkomstregistret: naturaförmåner och kostnadsersättningar punkterna 2.1.1 Kilometerersättning (skattefri), 2.1.3 Dagtraktamente och 2.1.4 Måltidsersättning.

Betalaren kan i vissa lagstadgade situationer dra av från en idrottares arvoden innan förskottsinnehållningen verkställts sådana kostnader som idrottaren själv har betalat och som har direkt orsakats av idrott. Ett sådant avdrag som betalaren genomfört anmäls med inkomstslaget Avdrag före förskottsinnehållning (419). Avdragens andel ska även ingå i lönen som anmälts med inkomstslaget Arbetsersättning. Som avdragsbelopp kan man anmäla ett belopp som är högst lika stor som prestationen, även om de kostnader som åsamkats idrottaren skulle vara högre än arvodet.

Om ett arvode för en idrottare betalas ur en idrottsfond, anmäls den också under inkomstslaget Arbetsersättning (336) och genom att ge uppgiften Typ av tilläggsuppgifter om inkomsttagaren: Idrottare. Om idrottaren tar ut medel ur en träningsfond utan kostnadsverifikationer, anmäler träningsfonden prestationen under inkomstslaget Arbetsersättning (336) och genom att ange uppgiften Typ av tilläggsuppgifter om inkomsttagaren: Idrottare.

5.1.3 Lön som överförs till en idrottsfond

En idrottare kan överföra sin idrottsinkomst till en riksomfattande träningsfond eller idrottsfond som finns i anslutning till en stiftelse som finansministeriet utsett. Överföringen till idrottsfonden är avsedd att trygga utkomsten efter tiden för idrottsutövande.

Idrottsinkomst kan bestå av lön eller arvode för idrottsmän. Med inkomstslaget Lön som överförs till en idrottsfond (350) anmäls till inkomstregistret enbart lön som överförts till fonden. Därtill ska man använda uppgiften Typ av tilläggsuppgifter om inkomsttagaren: Idrottare. Om ett arvode för en idrottare överförs till en idrottsfond, anmäls inte detta till inkomstregistret.

Arbetsgivarens sjukförsäkringsavgift betalas för lön till en idrottare som överförs till fonden. Idrottaren betalar skatt på inkomsten först när den betalas ut till hen från fonden. På den lön som fonderas verkställs förskottsinnehållning först när lönen betalas från fonden till idrottaren.

Fonderingen av idrottsinkomst påverkar inte betalningen av de försäkringspremier som specificeras i lagen om olycksfalls- och pensionsskydd för idrottsutövare.

5.1.4 Uttag ur en idrottsfond

Fonden verkställer förskottsinnehållning på lön och arvode för idrottaren som tas ut ur idrottsfonden när idrottaren tar ut betalningen.

De poster som tas ut ur fonden ska specificeras i löner och arvoden, eftersom dessa är föremål för olika slags avdrag i beskattningen. Med inkomstslaget Lön från en idrottsfond (351) anmäls till inkomstregistret enbart lön som betalats ur fonden. Ett arvode för en idrottare som betalats ur fonden anmäls med inkomstslaget Arbetsersättning (336). Till alla prestationer ska man därtill foga uppgiften Typ av tilläggsuppgifter om inkomsttagaren: Idrottare.

Förskottsinnehållning verkställs och arbetstagarens dagpenningspremie för sjukförsäkringen betalas på lön som fonderats när lönen betalas ur fonden till idrottaren. Arbetsgivarens sjukförsäkringsavgift betalas när inkomsten fonderas i idrottarfonden.

5.1.5 Träningsfond

Det är möjligt att överföra ett arvode för en idrottare till en träningsfond. Under skatteåret är det möjligt att skattefritt ta ut medel ur fonden för idrotts- och träningskostnader mot en verifikation. Dessa uttag anmäls inte till inkomstregistret.

Den del av de medel som under ett visst skatteår överförts till en träningsfond och inte används under samma skatteår, överförs till inkomst för mottagaren för skatteåret. Denna inkomst anmäls till inkomstregistret under inkomstslaget Arbetsersättning (336), och därtill ges Typ av tilläggsuppgifter om inkomsttagaren: Idrottare. På samma sätt anmäls också de skattepliktiga uttagen under skatteåret.

I enlighet med Skatteförvaltningens beslut ska en träningsfond anmäla de skattefria träningskostnader som den betalat ut till idrottsmännen under året. Med dessa avses skattefria ersättningar för resekostnader som betalats ur träningsfonden utifrån en reseräkning och anmäls till inkomstregistret på det sätt som beskrivs i punkten 5.1.2 Arvode för idrottare.

Det är möjligt att överföra medel från en träningsfond också till en idrottsfond. Denna överföring anmäls inte till inkomstregistret. Anmälan av ett arvode för en idrottare som tagits ut ur en idrottsfond beskrivs i punkt 5.1.4 Uttag ur en idrottsfond.

En idrottare kan ta ut medel ur en träningsfond utifrån en lön eller arbetsersättning (faktura) som hen betalat till en tränare. Träningsfonden gör inte anmälningar om dessa prestationer till inkomstregistret, utan anmälan görs av idrottare själv, eftersom hen fungerar som arbetsgivare (lön) eller uppdragsgivare (arbetsersättning) i förhållande till tränaren.

5.2 Uppträdande artist

Artister är till exempel teater- och filmskådespelare, radio- och tv-artister samt musiker.

När prestationer som betalats till en uppträdande konstnär för arbete som utförts i denna roll anmäls till inkomstregistret, ska man anmäla uppgiften Typ av tilläggsuppgifter om inkomsttagaren: Uppträdande artist.

Om betalningen av ett arvode till en artist baserar sig på ett arbetsförhållande och arvodet hänför sig till en i arbetsavtalet avtalad uppgift, behandlas arvodet som lön och förskottsinnehållning verkställs och socialförsäkringsavgifter betalas på denna. Inkomsten anmäls genom att använda löneinkomstslagen för lön, till exempel inkomstslagen Lön totalt (101) eller Ackordslön (227).

Om en uppträdande artist arbetar inom ramen för ett uppdragsförhållande, anmäls det arvode som betalats till artisten under inkomstslaget Arbetsersättning (336). Förskottsinnehållning ska verkställas på arbetsersättningen, om mottagaren inte är införd i förskottsuppbördsregistret. Inga socialförsäkringsavgifter betalas på inkomsten, förutom om betalaren är ett offentligt samfund och inkomsttagaren inte har en försäkring enligt lagen om pension för företagare. Se närmare i punkt 3.1 Arbetsersättning. En arbetsersättning till en artist anmäls inte till inkomstregistret, om inkomsttagaren är införd i förskottsuppbördsregistret.

5.3 Arvode till verkställande direktör och för medlemskap i förvaltningsorgan

En ersättning som betalats för arbete som utförts i ett arbets- och tjänsteförhållande utgör lön. Därtill är vissa prestationer som räknas upp i förskottsuppbördslagen lön, trots att ett arbets- eller tjänsteförhållande inte bildas:

- mötesarvode

- personligt föreläsnings- eller föredragsarvode

- arvode för medlemskap i förvaltningsorgan

- arvode till verkställande direktör

- lön som tagits ut av en bolagsman i ett öppet bolag eller ett kommanditbolag

- ersättning som fåtts för förtroendeuppdrag.

En prestationsbetalare kan till en verkställande direktör och en medlem av ett förvaltningsorgan förutom en penninglön också ge naturaförmåner som ska ses som lön (exempelvis bil-, måltids- och telefonförmån) ock betala skattefria ersättningar för resekostnader.

Socialförsäkringsavgifter ska betalas för arvoden till en verkställande direktör. Arvodet anmäls till inkomstregistret antingen med inkomstslaget Lön totalt (101) (anmälningssätt 1) eller med ett inkomstslag i anmälningssätt 2, till exempel med inkomstslaget Tidlön (201).

Ett arvode som betalats för medlemskap i ett förvaltningsorgan anmäls till inkomstregistret under inkomstslaget Arvode för medlemskap i förvaltningsorgan (308). Förvalet för inkomstslaget är att arvodet för medlemskap i förvaltningsorgan inte ät underställd socialförsäkringsavgifter.