Kun kirjaudut OmaVeroon, saat veropostisi jatkossa vain sähköisesti. Lue lisää muutoksesta.

Tässä ohjeessa käsitellään palvelun tarjoajan tiedonantovelvollisuutta ja verovelvollisen ilmoitusvelvollisuutta koskevan raportoitavista järjestelyistä verotuksen alalla annetun lain (1559/2019) ja verotusmenettelystä annettuun lakiin tehtyjä muutoksia koskevan sääntelyn tulkintaan liittyviä kysymyksiä. Tässä ohjeessa käytetään vain pykälänumeroa viitattaessa lakiin raportoitavista järjestelyistä verotuksen alalla.

Ohjeistusta ilmoitusmenettelystä on sähköistä ilmoittamista koskevassa tietuekuvauksessa DAC6 - Ilmoitus raportoitavasta järjestelystä (VSDAC6DC) sekä ohjeessa Raportoitavan järjestelyn ilmoittaminen, täyttöohje.

1 Taustaa

1.1 Laki raportoitavista järjestelyistä verotuksen alalla ja verotusmenettelylain muutokset

Laki raportoitavista järjestelyistä verotuksen alalla (1559/2019, raportoitavista järjestelyistä annettu laki) tuli voimaan 1.1.2020. Samalla verotusmenettelystä annettuun lakiin (1558/1995, VML) tuli uudet säännökset palvelun tarjoajan tiedonantovelvollisuudesta ja verovelvollisen ilmoitusvelvollisuudesta.

Uudella sääntelyllä on toteutettu direktiivin (EU) 2018/822 (ns. virka-apudirektiivin 2011/16/EU muutos, DAC6-direktiivi) edellyttämä tiettyjä rajat ylittäviä verosuunnittelurakenteita koskeva ilmoitusvelvollisuus. Direktiivin tarkoituksena on parantaa Euroopan Unionin jäsenvaltioiden veroviranomaisten tiedonsaantia rajat ylittävistä verosuunnittelujärjestelyistä, joissa voi olla veron kiertämisen tai välttämisen elementtejä. Direktiivin taustalla on OECD:n veropohjan rapautumista ja voitonsiirtoa koskevassa BEPS-hankkeessa tehty työ aggressiivisen verosuunnittelun ja kansainvälisen veropaon ehkäisemiseksi. Direktiivi asettaa EU-jäsenvaltioille velvollisuuden kerätä alueellaan toimivilta ilmoitusvelvollisilta raportoitavia rajat ylittäviä järjestelyitä koskevat tiedot. Nämä tiedot vaihdetaan jäsenvaltioiden kesken vuosineljänneksittäin Euroopan komission toteuttaman keskusrekisterin kautta.

1.2 Yleistä ilmoitusvelvollisuudesta

Verohallinnolle on ilmoitettava raportoitavista järjestelyistä annetun lain nojalla rajat ylittävät järjestelyt, joissa voi olla veron välttämisen tai veron kiertämisen piirteitä. Lain soveltamisalaan kuuluvissa järjestelyissä on kyse verosuunnittelurakenteista, joissa on jokin kansainvälinen ulottuvuus. Raportoitavat järjestelyt voivat olla täysin lainmukaisia, eikä ilmoittamisesta seuraa automaattisesti verotustoimenpiteitä. Ilmoitusvaiheessa ei tarvitse arvioida, onko raportoitava järjestely vero-oikeuden säännösten mukaan hyväksyttävä. Ilmoitusta ei katsota palvelun tarjoajan tai verovelvollisen järjestelyn vero-oikeudellista luonnetta koskevaksi kannanotoksi. Ilmoitusvelvollisuuden syntyminen edellyttää aina, että

- kysymyksessä on rajat ylittävä järjestely eli järjestely koskee useampaa kuin yhtä valtiota (valtiolla tarkoitetaan tässä ohjeessa sekä valtioita että muita lainkäyttöalueita)

- järjestely täyttää jonkin raportoitavista järjestelyistä annetun lain 3 luvussa säädetyistä tunnusmerkeistä.

Raportoitavat rajat ylittävät järjestelyt on ilmoitettava Verohallinnolle. Ilmoitusvelvollisia ovat ensisijaisesti raportoitavia järjestelyjä suunnittelevat, markkinoivat tai hallinnoivat palvelun tarjoajat (ks. luku 4). Asianomaisella verovelvollisella on ilmoitusvelvollisuus vain, kun järjestelyssä ei ole tiedonantovelvollista palvelun tarjoajaa tai kun järjestelyn palvelun tarjoaja on vapautettu tiedonantovelvollisuudesta salassapitovelvollisuuden perusteella (ks. luku 5). Rajat ylittävä järjestely on ilmoitettava, kun järjestely täyttää vähintään yhden laissa säädetyistä tunnusmerkeistä (ks. luku 3). Ilmoitusvelvollisuuden kannalta ei ole merkitystä sillä, missä tarkoituksessa järjestely on suunniteltu tai toteutettu.

Raportoinnin piiriin kuuluvat järjestelyt, jotka on toteutettu direktiivin voimaantulon 25.6.2018 jälkeen. 25.6.2018 ja 30.6.2020 välisenä aikana toteutetut ja toteutettavat järjestelyt on ilmoitettava Verohallinnolle 31.8.2020 mennessä. 1.7.2020 alkaen ilmoittamisessa noudatetaan 30 päivän määräaikaa (ks. luku 7).

2 Soveltamisala ja eräitä määritelmiä

2.1 Raportoitavista järjestelyistä annetun lain soveltamisala

Raportoitavista järjestelyistä annettua lakia sovelletaan sellaisiin järjestelyihin, joilla voi olla vaikutusta ns. virka-apudirektiivin (2011/16/EU) mukaisten verojen suuruuteen tai määräytymiseen. Lisäksi edellytyksenä on, että järjestely koskee useampaa kuin yhtä Euroopan unionin jäsenvaltiota tai yhtä Euroopan unionin jäsenvaltiota ja kolmatta valtiota ja järjestely täyttää ainakin yhden seuraavista edellytyksistä (1 § 2 momentti:

- kaikkien järjestelyyn osallistuvien henkilöiden verotuksellinen kotipaikka ei ole samassa valtiossa;

- vähintään yhden järjestelyyn osallistuvan henkilön verotuksellinen kotipaikka on samanaikaisesti useammassa kuin yhdessä valtiossa;

- vähintään yksi järjestelyyn osallistuvista henkilöistä harjoittaa liiketoimintaa toisessa valtiossa siellä sijaitsevasta kiinteästä toimipaikasta ja järjestely muodostaa vähintään osan kiinteän toimipaikan liiketoiminnasta;

- vähintään yksi järjestelyyn osallistuvista henkilöistä harjoittaa toimintaa toisessa valtiossa ilman, että sillä on verotuksellista kotipaikkaa tai kiinteää toimipaikkaa siellä.

Raportoitavista järjestelyistä annetussa laissa ja tässä ohjeessa tarkoitetaan henkilöllä luonnollisia henkilöitä, oikeushenkilöitä ja oikeudellisia järjestelyitä (2 §1 momentti 1 kohta).

Lakia sovelletaan myös järjestelyihin, jotka voivat (1 § 3 momentti):

- vaikuttaa VML 17 a-d §:n mukaisiin finanssitilitietojen raportointia koskeviin velvoitteisiin tai vastaaviin toisen valtion velvoitteisiin; tai

- vaikeuttaa tosiasiallisen edunsaajan tunnistamista

Järjestely on raportoitava, jos se täyttää jonkun raportoitavista järjestelyistä annetun lain 3 luvussa säädetyn tunnusmerkin edellytykset (3 §). Koska lakia sovelletaan vain rajat ylittäviin järjestelyihin, ei puhtaasti kotimaista järjestelyä tarvitse ilmoittaa Verohallinnolle, vaikka se täyttäisikin jonkun tunnusmerkin edellytykset. Esimerkiksi tilanteessa, jossa ulkomaisen yhtiön suomalainen kiinteä toimipaikka toteuttaa Suomessa puhtaasti kotimaisen järjestelyn, ei järjestely ole raportoitava. Vastaavasti, kun suomalaisen yhtiön ulkomainen kiinteä toimipaikka toteuttaa sijaintivaltiossaan puhtaasti kansallisen järjestelyn, ei kyseessä ole raportoitava järjestely.

2.2 Järjestelyn määritelmä

Järjestelyn käsitettä ei määritellä raportoitavista järjestelyistä annetussa laissa eikä DAC6-direktiivissä. Laintasoista käsitemäärittelyä ei ole tehty, jotta sääntelyä ei olisi mahdollista kiertää ainoastaan muodollisin perustein (HE 69/2019, 1 §:n perustelut). Lain tarkoittama järjestely onkin käsitettävä laajasti. Järjestely voi olla esimerkiksi mikä tahansa liiketoimi, järjestelmä, toimi, sopimus, avustus, yhteisymmärrys, lupaus, sitoumus, tapahtuma tai muu transaktio. Käytännössä lain alaan kuuluvat järjestelyt määräytyvät tunnusmerkkien kautta. Järjestelyksi katsotaan myös järjestelyjen sarja ja järjestelyyn voi sisältyä useampi kuin yksi vaihe tai osa (HE 69/2019, 1 §:n perustelut). Ilmoitusvelvollisuuden syntyminen edellyttää kuitenkin aina, että järjestely on rajat ylittävä ja se täyttää jonkin laissa säädetyistä tunnusmerkeistä.

2.3 Rajat ylittävä järjestely

Raportoitavista järjestelyistä annettua lakia sovelletaan vain rajat ylittäviin järjestelyihin. Kotimaiset järjestelyt eivät ole ilmoitusvelvollisuuden piirissä. Järjestely on rajat ylittävä, jos se koskee useampaa kuin yhtä EU-jäsenvaltiota tai yhtä EU-jäsenvaltiota ja kolmatta valtiota (1 § 2 momentti). Lisäksi järjestelyyn osallistuvalla henkilöllä tai osallistuvilla henkilöillä pitää olla liityntä useampaan valtioon verotuksellisen kotipaikan, kiinteän toimipaikan tai liiketoiminnan harjoittamisen muodossa (HE 69/2019, 1 §:n perustelut).

Järjestelyyn osallistuvilla henkilöillä on siis riittävä liityntä useampaan valtioon verotuksellisen kotipaikan kautta silloin, kun kaikkien järjestelyyn osallistuvien henkilöiden verotuksellinen kotipaikka ei ole samassa valtiossa tai kun yhden tai useamman osallistujan verotuksellinen kotipaikka on samanaikaisesti useammassa kuin yhdessä valtiossa. Verotuksellinen kotipaikka voi sijaita useammassa kuin yhdessä valtiossa niin sanotuissa kaksoisasumisen tilanteissa. Kaksoisasumisen tilanne voi syntyä esimerkiksi silloin, kun yhteisön kotivaltio katsoo yhteisön siellä asuvaksi sillä perusteella, että yhteisö on perustettu kyseisessä valtiossa ja toinen valtio katsoo saman yhteisön siellä asuvaksi yhteisön johtopaikan perusteella. Myös luonnollinen henkilö voi olla kaksoisasuja, tästä tarkemmin Verohallinnon yleistä ja rajoitettua verovelvollisuutta koskevassa ohjeessa (30.4.2014).

Järjestely on rajat ylittävä myös silloin, kun yksi tai useampi järjestelyyn osallistuvista henkilöistä harjoittaa liiketoimintaa toisessa valtiossa siellä sijaitsevasta kiinteästä toimipaikasta, ja kyseinen järjestely muodostaa vähintään osan kiinteän toimipaikan liiketoiminnasta.

Lisäksi järjestely on rajat ylittävä, kun yksi tai useampi järjestelyyn osallistuvista henkilöistä harjoittaa toimintaansa toisessa valtiossa tai lainkäyttöalueella ilman, että tällä on verotuksellista kotipaikkaa tai kiinteää toimipaikkaa tässä valtiossa tai lainkäyttöalueella.

Esimerkki 1

Yhtiö X, jonka kotipaikka on valtiossa 1, valmistaa ja myy siellä tuotteita. Se myy näitä tuotteita myös valtioihin 2, 3 ja 4. Yhtiö Y:n kotipaikka on myös valtiossa 1. Yhtiöt X ja Y osallistuvat järjestelyyn, joka täyttää yhden tunnusmerkin edellytykset, mutta liittyy vain valtiossa 1 tapahtuviin toimintoihin. Järjestely ei liity yhtiö X:n valtioihin 2, 3 ja 4 harjoittamaan myyntiin. Järjestely ei ole rajat ylittävä, koska se ei koske useampaa valtiota.

2.4 Raportoitava järjestely

Rajat ylittävä järjestely on raportoitava, kun se täyttää vähintään yhden raportoitavista järjestelyistä annetun lain 3 luvussa säädetyistä tunnusmerkeistä (3 §). Tunnusmerkkejä käsitellään tämän ohjeen luvussa 3.

Raportoitava järjestely muodostuu niiden toimintojen kokonaisuudesta, joiden suorittaminen on tarpeen jonkin tunnusmerkin edellytysten täyttämiseksi tai mahdollisen veroedun saavuttamiseksi. Järjestely ilmoitetaan kokonaisuutena, eikä siihen kuuluvia yksittäisiä transaktioita tai järjestelyn osia lähtökohtaisesti ilmoiteta erikseen. Yksittäinen transaktio voi tulla ilmoitusvelvollisuuden piiriin, jos sen toteuttaminen yksin riittää mahdollisen veroedun saavuttamiseen ja järjestely täyttää jonkin tunnusmerkin.

Esimerkki 2

Suomalainen emoyhtiö maksaa nollaverotuksen valtiossa sijaitsevalle tytäryhtiölleen toistuvasti tiettyjä suorituksia. Kyseessä on yksi kokonaisuutena raportoitava järjestely. Jokaista suoritusta ei raportoida erikseen.

Esimerkki 3

Osapuolet toteuttavat järjestelyiden sarjan, jossa veroetu saadaan näiden järjestelyiden yhteisvaikutuksena. Kyse on yhdestä kokonaisuutena raportoitavasta järjestelystä.

Konserniyhtiöiden väliset tavanomaiset rajat ylittävät liiketoimet voivat olla osa raportoitavaa järjestelyä, jos jokin lain tunnusmerkeistä täyttyy.

Raportoitavia järjestelyitä eivät sen sijaan ole esimerkiksi seuraavat tilanteet:

- Kansainvälisen konsernin yleisellä tasolla kirjoitetut, verotusta koskevat strategiset asiakirjat, kuten konsernin sisäiset veropoliittiset linjauksiset, sillä ne eivät tavallisesti sisällä yksityiskohtaisia tietoja verosuunnittelurakenteista.

- Siirtohinnoitteludokumentaatio ei myöskään sellaisenaan ole lähtökohtaisesti raportoitava järjestely.

2.5 Markkinakelpoinen järjestely

Markkinakelpoinen järjestely on sellainen raportoitava järjestely, joka on suunniteltu, jota on markkinoitu, joka on valmis toteutettavaksi tai joka on asetettu saataville toteuttamista varten, ilman että sitä olisi merkittävästi muokattava (2 § 1 momentti 9 kohta). Markkinakelpoinen järjestely on raportoitava vain, jos se on rajat ylittävä ja täyttää jonkin raportoitavista järjestelyistä annetun lain 3 luvussa säädetyistä tunnusmerkeistä. Markkinakelpoista järjestelyä ei ole suunniteltu nimenomaista verovelvollista varten, vaan se suunnitellaan valmiiksi usean verovelvollisen hyödynnettäväksi ilman merkittävää muokkaamista. Jos järjestely suunnitellaan nimenomaista verovelvollista varten, ei kyseessä ole markkinakelpoinen järjestely vaan ns. räätälöity järjestely.

Markkinakelpoisen järjestelyn ilmoittamiseen liittyy erityispiirteitä (ks. luku 7.3). Markkinakelpoinen järjestely täyttää aina raportoitavista järjestelyistä annetun lain 14 §:n tunnusmerkin (järjestelyn vakiomuotoiset asiakirjat ja rakenteet) edellytykset, mutta myös muut tunnusmerkit voivat soveltua markkinakelpoiseen järjestelyyn.

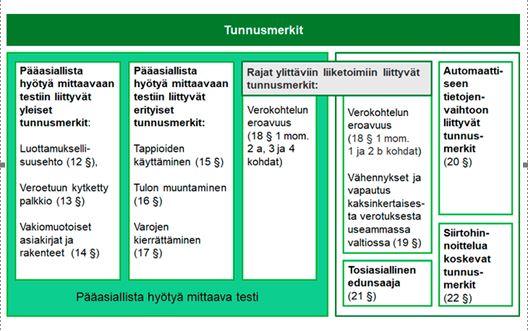

3 Tunnusmerkit

3.1 Yleiset ja erityiset tunnusmerkit

Rajat ylittävä järjestely on raportoitava, jos se täyttää vähintään yhden tunnusmerkin edellytykset. Tunnusmerkeistä säädetään raportoitavista järjestelyistä annetun lain 3 luvussa. Tunnusmerkit jaetaan yleisiin ja erityisiin tunnusmerkkeihin. Yleiset tunnusmerkit ovat piirteitä, jotka usein sisältyvät laajalti markkinoitaviin ja hyödynnettäviin järjestelyihin tai uusiin ja innovatiivisiin verosuunnittelujärjestelyihin. Erityisillä tunnusmerkeillä pyritään ensisijaisesti puuttumaan verojärjestelmissä olevien tunnettujen puutteiden ja haavoittuvuuksien sekä yleisesti käytettyjen menettelyjen hyödyntämiseen verosuunnittelujärjestelyissä (HE 69/2019, 3 luvun perustelut). Yleisistä tunnusmerkeistä säädetään raportoitavista järjestelyistä annetun lain 12-14 §:ssä ja erityisistä tunnusmerkeistä 15-22 §:ssä.

Osa tunnusmerkeistä soveltuu sellaisenaan ja osa tunnusmerkeistä edellyttää lisäksi ns. pääasiallisen hyödyn testin edellytysten täyttymistä (ks. luku 4.2).

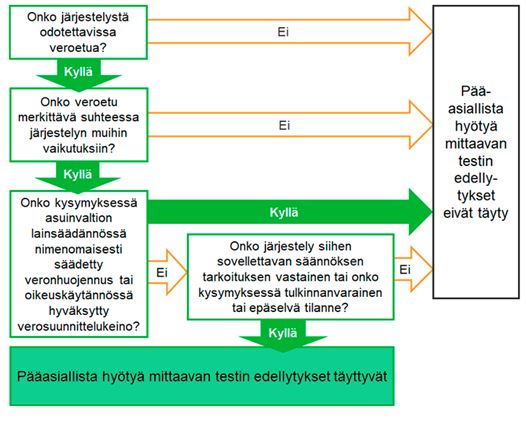

3.2 Pääasiallista hyötyä mittaava testi

Raportoitavista järjestelyistä annetussa laissa tarkoitetaan pääasiallista hyötyä mittaavalla testillä sen arvioimista, onko veroedun saaminen kaikki asiaankuuluvat tosiseikat ja olosuhteet huomioon ottaen se pääasiallinen hyöty tai yksi pääasiallisista hyödyistä, jonka henkilö voi kohtuudella odottaa järjestelystä saavansa (2 § 1 momentti 3 kohta). Lainkohdan tarkoituksena on rajata raportoinnin ulkopuolelle sellaiset järjestelyt, joista ei ole odotettavissa ollenkaan tai vähäistä suurempaa veroetua (HE 69/2019, 2 §:n perustelut).

Pääasiallisen hyödyn mittaamista koskevassa testissä on kysymys rajat ylittävään järjestelyyn liittyvien olosuhteiden tapauskohtaisesta kokonaistarkastelusta, jossa odotettavissa olevaa veroetua tarkastellaan suhteessa järjestelyn olosuhteisiin ja kokonaisvaikutuksiin.

Seuraavat tunnusmerkit edellyttävät pääasiallista hyötyä mittaavan testin edellytysten täyttymistä:

- Luottamuksellisuusehto

- Veroetuun kytketty palkkio

- Järjestelyn vakiomuotoiset asiakirjat ja rakenteet

- Tappioiden käyttäminen

- Tulon muuntaminen

- Varojen kierrättäminen

- Verokohtelun eroavuus silloin, kun

- suorituksen saajan valtiossa ei ole lainkaan yhteisöverotusta tai yhteisöverokanta on nolla tai lähes nolla

- suoritus on kokonaan verovapaa suorituksensaajan valtiossa

- suorituksensaaja voi hyötyä erityisestä veronhuojennuksesta

Tunnusmerkit, jotka eivät edellytä pääasiallisen hyödyn arviointia ovat seuraavat:

- Verokohtelun eroavuus silloin, kun

- suorituksensaajalla ei ole verotuksellista kotipaikkaa missään valtiossa tai lainkäyttöalueella tai

- suorituksensaajan valtio on EU:n tai OECD:n yhteistyökyvyttömiä lainkäyttöalueita koskevassa luettelossa.

- Vähennykset ja vapautus kaksinkertaisesta verotuksesta useammassa valtiossa tai lainkäyttöalueella

- Automaattiseen tietojenvaihtoon liittyvät tunnusmerkit

- Tosiasiallinen edunsaaja

- Siirtohinnoittelua koskevat tunnusmerkit

Pääasiallista hyötyä mittaava testi liittyy nimenomaisesti järjestelyjen raportoitavuuteen. Testin täyttymisen edellytykset poikkeavat kansallisista veron kiertämistä koskevista säännöksistä (esim. VML 28, VML 52 h §) ja verosopimuksia koskevasta yleisestä veronkiertosäännöksestä (OECD:n vuoden 2017 malliverosopimuksen 29 (9) artiklan pääasiallisen tarkoituksen testi, the principle purpose test, OECD Action 6 BEPS). Pääasiallista hyötyä mittaavan testin edellytykset voivat täyttyä, vaikka edellä mainittujen veron kiertämistä koskevien säännösten soveltamisedellytykset eivät täyttyisi.

3.2.1 Lain tarkoittama veroetu

Raportoitavista järjestelyistä annetussa laissa tarkoitettu veroetu voi olla esimerkiksi alhaisemmasta verokannasta hyötyminen, tulon verovapaus, menon vähennys, verotuksellinen tappio, lähdeveron välttäminen tai ulkomaisen veron vähentäminen tai muu verotuksessa saatava taloudellinen hyöty.

Pääasiallista hyötyä mittaavan testin mukaisen veroedun tulee ensisijaisesti liittyä jäsenvaltion, sen osa-alueiden tai paikallisviranomaisten kantamiin tai niiden puolesta kannettuihin välittömiin veroihin. Kun järjestelyssä on mukana EU:n ulkopuolisessa valtiossa sijaitseva osapuoli, myös siellä kannetut vastaavat verot otetaan huomioon veroetua arvioitaessa. Arvonlisävero, tulli- ja valmistevero ovat raportoitavista järjestelyistä annetun lain soveltamisalan ulkopuolella, eikä niillä siten ole merkitystä veroetua arvioitaessa. (HE 69/2019, 2 §:n perustelut)

Järjestelystä tavoiteltava veroetu voi realisoitua Suomessa, toisessa EU-jäsenvaltiossa tai EU:n ulkopuolisessa valtiossa. (HE 69/2019, 2 §:n perustelut)

Verovelvollisen asuinvaltion lainsäädännössä järjestelyä koskien nimenomaisesti säädetyn veroedun hyödyntämisessä ei synny laissa tarkoitettua veroetua, joka täyttäisi pääasiallista hyötyä mittaavan testin edellytykset. Lain tarkoituksen vastaiset tai epäselvät tilanteet ovat ilmoitusvelvollisuuden piirissä (VaVM 19/2019).

3.2.2 Veroedun pääasiallisuuden arviointi

Pääasiallista hyötyä mittaavan testin edellytysten täyttymistä arvioidaan hallituksen esityksen mukaan objektiivisten kriteerien perusteella (HE 69/2019, 2 §:n perustelut). Rajat ylittävää järjestelyä tarkastellaan objektiivisesti havaittavissa olevien tosiseikkojen ja tosiasiallisten olosuhteiden valossa siten, että näiden tietojen perusteella myös ulkopuolinen voi huomata järjestelyyn liittyvän veroedun. Henkilön syillä ryhtyä hyödyntämään järjestelyä ei ole merkitystä testin edellytysten arvioinnin kannalta (HE 69/2019, 2 §n perustelut).

Testin edellytysten täyttymisen arviointi perustuu järjestelyn suunnitteluvaiheessa palvelun tarjoajan tai verovelvollisen tiedossa oleviin tosiseikkoihin ja olosuhteisiin. Arviointi tehdään odotettavissa olevien hyötyjen perusteella, eikä sillä ole merkitystä, saadaanko järjestelystä lopulta veroetua ja muita hyötyjä. (HE 69/2019, 2 §:n perustelut)

Veroedun pääasiallisuuden arviointi tehdään tapauskohtaisena kokonaisarviona, eikä pääasiallista hyötyä mittaavan testin edellytysten täyttymistä voi yleensä arvioida järjestelyn hyötyjen laskennallisella mittaamisella ja vertaamisella esimerkiksi prosenttiosuuksin.

3.2.3 Tilanteita, joissa veroetu on pääasiallinen hyöty

Pääasiallisuuden vaatimus täyttyy, kun odotettavissa oleva veroetu on arvoltaan merkittävä ja yksi järjestelyn pääasiallisista hyödyistä. Veroetua tarkastellaan suhteessa olosuhteisiin ja järjestelyn vaikutukseen kokonaisuutena. Jos odotettavissa oleva veroetu on vähäinen järjestelystä odotettavissa olevaan kokonaishyötyyn verrattuna, veroedun tavoittelua koskevan pääasiallista hyötyä mittaavan testin edellytykset eivät hallituksen esityksen mukaan täyty. (HE 69/2019, 2 §:n perustelut).

Pääasiallista hyötyä mittaavan testin edellytykset täyttyvät, kun järjestelyssä on kyse verosuunnittelukeinoista, jotka ovat ristiriidassa verojärjestelmän tarkoituksen kanssa. Vastaavalla tavalla pääasiallista hyötyä mittaavan testin edellytykset täyttyvät, kun järjestelyssä on kyse verosuunnittelukeinoista, jotka ovat ristiriidassa järjestelyssä sovellettavan lain tarkoituksen tai menettelyä koskevien säännösten tarkoituksen kanssa. (VaVM 19/2019)

Pääasiallista hyötyä mittaavan testin edellytykset täyttyvät siis, kun veroetu on yksi järjestelystä odotettavissa olevista pääasiallisista eduista eikä kysymyksessä ole verovelvollisen asuinvaltion lainsäädännössä nimenomaisesti säädetty tai vakiintuneessa oikeus- ja verotuskäytännössä hyväksytty veroetu.

Veroetu voi olla yksi järjestelyn pääasiallisista hyödyistä silloin, kun veroedun tavoittelu on vaikuttanut siihen, miten järjestely on toteutettu. Veroetu on pääasiallinen hyöty aina silloin kun veroedun tavoittelu on nimenomainen syy, miksi järjestelyyn on ryhdytty.

3.2.4 Tilanteita, joissa veroetu ei ole pääasiallinen hyöty

Pääasiallista hyötyä mittaavan testin edellytykset eivät täyty silloin, kun järjestelyssä on kysymys sellaisista verosuunnittelukeinoista, jotka on hyväksytty oikeus- ja verotuskäytännössä (VaVM 19/2019). Kun verosuunnittelujärjestely on hyväksytty oikeus- ja verotuskäytännössä verovelvollisen asuinvaltiossa, katsotaan järjestely tällöin myös järjestelyyn sovellettavan lain ja sen tarkoituksen mukaiseksi. Jos tällainen järjestely on osa suurempaa järjestelykokonaisuutta, jossa syntyy myös muuta laissa tarkoitettua veroetua, ja veroetu on järjestelykokonaisuudesta odotettavissa oleva pääasiallinen tai yksi pääasiallisista hyödyistä, järjestely on kuitenkin raportoitava osana tätä kokonaisuutta.

Pääasiallista hyötyä mittaavan testin edellytykset eivät täyty tilanteissa, jotka ovat verovelvollisen asuinvaltion lainsäädännön ja sen tarkoituksen mukaisia. Esimerkkinä tällaisesta järjestelystä ovat verolainsäädännön mukaiset menon vähentämistä koskevat säännökset. Kun verovelvollinen maksaa suorituksia ulkomaiselle konserniyhtiölle, kyse ei automaattisesti ole pääasiallista hyötyä mittaavan testin määritelmän mukaisesta veroedusta. Jos näennäisesti säännösten mukaiseen järjestelyyn liittyy kuitenkin piirteitä tai muita järjestelyjä, joilla saavutetaan menon vähentämistä koskevan säännöksen tarkoituksen vastainen etu, kuten keinotekoinen tai toiselle verovelvollisen kuuluvan menon vähennys, on kyse testin tarkoittamasta veroedusta. (VaVM 19/2019)

3.3 Pääasiallista hyötyä mittaavaan testiin liittyvät yleiset tunnusmerkit

3.3.1 Luottamuksellisuusehto

Jos asianomainen verovelvollinen tai järjestelyyn osallistuva henkilö on sitoutunut olemaan paljastamatta muille palvelun tarjoajille, Verohallinnolle tai muiden valtioiden veroviranomaisille, miten järjestelyllä voi saavuttaa veroedun, ja järjestely täyttää pääasiallisen hyödyn testin edellytykset (12 §). Luottamuksellisuusehdolla suojataan esimerkiksi järjestelyn palvelun tarjoajalle arvoa tuovaa ominaisuutta.

Ehto voi olla nimenomaisesti sopimukseen kirjattu tai suullisesti sovittu. Luottamuksellisuusehdolla ei tarkoiteta pelkästään sopimuksessa käytettyä yleistä mainintaa siitä, että osapuolet sitoutuvat olemaan paljastamatta haltuunsa saamiaan toista osapuolta koskevia tietoja, vaan tunnusmerkin soveltumisen kannalta olennaista on järjestelyn sisältämä uusi tai innovatiivinen, veroedun saavuttamiseen liittyvä ominaisuus, joka luottamuksellisuusehdolla on tarkoitus pitää salassa.

3.3.2 Veroetuun kytketty palkkio

Järjestely on raportoitava, jos palvelun tarjoajan saama palkkio tai muu korvaus määräytyy järjestelystä saatavan veroedun määrän perusteella tai palvelun tarjoajan saama palkkion tai muun korvauksen määrä on riippuvainen siitä, saadaanko järjestelyllä tosiasiallisesti veroetua (13 §). Lisäksi edellytyksenä on, että järjestely täyttää pääasiallisen hyödyn testin. Hallituksen esityksen mukaan tunnusmerkki soveltuu esimerkiksi, kun palvelun tarjoajan palkkio määräytyy kokonaan tai osittain veroedun perusteella tai kun palvelun tarjoaja on velvollinen palauttamaan saamansa maksun joko kokonaan tai osittain, jos tavoiteltu veroetu ei toteudu (HE 69/2019, 13 §:n perustelut).

Veroilmoituksiin, veron maksamiseen tai palautukseen liittyvät avustavat palvelut, kuten lähdeveron palautushakemuksessa avustaminen, eivät lähtökohtaisesti täytä tämän tunnusmerkin edellytyksiä, vaikka asiamiehen palkkio olisikin kytketty veroetuun. Tämän tyyppisissä palveluissa ei ole kyse raportoitavan järjestelyn suunnittelusta eikä toteuttamisesta, vaan verovelvollisen avustamisesta hallinnollisessa menettelyssä. Lähdeveron palautushakemus voi kuitenkin olla osa jonkun muun tunnusmerkin perusteella raportoitavan järjestelyn toteutusta esimerkiksi tilanteessa, jossa haetaan vapautusta kaksinkertaisesta verotuksesta useammassa valtiossa raportoitavista järjestelyistä annetun lain 19 §:n tunnusmerkin tarkoittamalla tavalla. Tällaisessa tilanteessa voivat täyttyä myös 13 §:n tunnusmerkin edellytykset.

3.3.3 Järjestelyn vakiomuotoiset asiakirjat ja rakenteet

Järjestely on raportoitava, jos siihen liittyvät asiakirjat tai rakenteet ovat olennaisilta osiltaan vakiomuotoisia ja järjestely on useamman asianomaisen verovelvollisen saatavilla ilman, että sitä on olennaisesti muokattava toteuttamista varten ja järjestely täyttää pääasiallista hyötyä mittaavan testin edellytykset (14 §).

Tämän tunnusmerkin perusteella ilmoitetaan käytännössä markkinakelpoisia järjestelyitä, jotka ovat useiden verovelvollisten toteutettavissa ilman merkittävää muokkausta. Markkinakelpoisista järjestelyistä ks. ohjeen kohta 2.5. Koska tämän tunnusmerkin perusteella ilmoitetaan vain järjestelyt, jotka täyttävät pääasiallisen hyödyn testin, ei pelkästään se seikka, että järjestelyssä käytetty sopimus on vakiomuotoinen, tee järjestelystä raportoitavaa.

Esimerkiksi finanssialalla tyypillisesti käytettävien, pitkälti vakiomuotoisten asiakkaan ja pankin välisten sopimusten, kuten asuntolainasopimusten, ei yleensä katsottaisi täyttävän testin edellytyksiä, koska kyseisistä sopimuksista mahdollisesti saatava veroetu on yleensä merkityksetön verrattuna muihin sopimuksilla saavutettaviin hyötyihin (HE 69/2019, 14 §:n perustelut). Vastaavasti muilla toimialoilla tavanomaisten vakiosopimusten, kuten tavaran tai palvelun kauppaa koskevien tavanomaisten sopimusten, käyttäminen ei aiheuta raportointivelvollisuutta.

3.4 Pääasiallista hyötyä mittaavaan testiin liittyvät erityiset tunnusmerkit

3.4.1 Tappioiden käyttäminen

Järjestely on raportoitava, jos järjestelyyn osallistuva henkilö hankkii tappiollisen yhtiön, lopettaa sen pääasiallisen toiminnan ja käyttää sen tappioita pienentääkseen verotettavaa tuloaan, mukaan lukien siirtämällä tappiot toiseen valtioon tai lainkäyttöalueelle tai nopeuttamalla kyseisten tappioiden käyttöä ja järjestely täyttää pääasiasiallista hyötyä mittaavan testin edellytykset (15 §).

Hallituksen esityksen mukaan tunnusmerkillä tarkoitettaan tilannetta, jossa järjestelyyn osallistuva henkilö hankkii tappiollisen yhtiön ja lopettaa sen pääasiallisen toiminnan tarkoituksenaan käyttää yhtiön tappioita pienentääkseen omaa verotettavaa tuloaan. Verotettavaa tuloa pienentäviksi toimiksi katsotaan tässä yhteydessä myös tappioiden siirtäminen käytettäväksi toisessa valtiossa tai lainkäyttöalueella ja tappioiden käyttäminen nopeutetussa tahdissa. Tunnusmerkillä tarkoitetaan keinotekoisluonteista liiketoimea, jonka tavoite on yksinomaan tai lähes yksinomaan veroedun saaminen. Selkeää aikarajaa, jonka sisällä hankittu toiminta olisi lopetettava, jotta tunnusmerkin edellytykset täyttyisivät, ei ole säädetty. Tunnusmerkin edellytykset eivät kuitenkaan täyty silloin, jos hankitun yhtiön toiminta jatkuu vielä useita vuosia hankinnan jälkeen. Ottaen huomioon tunnusmerkin käyttötarkoituksen ja jottei tunnusmerkkiä voisi helposti kiertää, voidaan tunnusmerkin edellytysten olosuhteista ja tapauksesta riippuen katsoa täyttyvän myös tilanteissa, joissa tappiollisen yhtiön pääasiallinen toiminta lopetettaisiin ennen tulevaa hankintatapahtumaa. (HE 69/2019, 15 §:n perustelut)

Esimerkki 4

A on voittoa tuottava yhtiö valtiossa 1. B on valtiossa 2 oleva yhtiö, jolla on tappiollinen kiinteä toimipaikka B PE valtiossa 1. A ostaa B:n. Valtiossa 1 sovellettavan konserniverotusjärjestelmän johdosta A voi hyödyntää samassa valtiossa sijaitsevan B PE:n tappiota omia voittojaan vastaan. Tappioiden hyödyntämisen jälkeen B:n ja B PE:n toiminta lopetetaan. Kyseessä on raportoitava järjestely.

Jos riippumattomien osapuolten välillä tehdyn yrityskaupan tarkoituksena on kilpailijan ostaminen pois markkinoilta, eikä pääasiallisena tavoitteena ole tappioiden hyödyntäminen, ei kyseessä lähtökohtaisesti ole raportoitava järjestely.

3.4.2 Tulon muuntaminen

Järjestely on raportoitava, jos järjestelyn avulla muunnetaan tuloa pääomaksi tai lahjaksi taikka tuloa muunnetaan sellaiseksi tuloksi, jonka verotus on kevyempää tai joka on verovapaata ja järjestely täyttää pääasiallista hyötyä mittaavan testin edellytykset (16 §). Hallituksen esityksen mukaan tunnusmerkki soveltuu esimerkiksi järjestelyihin, joilla ansiotulona verotettava palkkatulo muunnetaan pääomatuloksi, tulo muunnetaan lahjaksi tai osingot verovapaiksi tai alhaisemmin verotetuiksi (HE 60/2019, 16 §:n perustelut).

Tunnusmerkin soveltamisen edellytyksenä ei ole, että verotuksellinen etu syntyy Suomen verotuksessa. Kuitenkin, jos jonkin järjestelyn verotus on henkilön verotuksellisessa asuinvaltiossa säädetty nimenomaisesti siten, että sille myönnetään verotukea, ei tällaista järjestelyä pidetä raportoitavana järjestelynä (HE 69/2019, 16 §:n perustelut).

Raportoitavina järjestelyinä ei hallituksen esityksen mukaan yleensä pidetä sellaisia toimia, jotka verolainsäädäntö ja sen tarkoitus sallivat toteuttaa kahdella tai useammalla vaihtoehtoisella tavalla ja joku vaihtoehdoista johtaa verotuksellisesti toisia vaihtoehtoja edullisempaan lopputulokseen (HE 69/2019, 16 §:n perustelut).

Esimerkki 5

Pankin asiakkaana oleva henkilö päättää sijoittaa suoran osakesijoittamisen sijaan osakesäästötilille tai vakuutukseen näiden edullisemman verokohtelun vuoksi. Kyse on lain tarkoituksen mukaisesta verotuksellisesti edullisemman vaihtoehdon valinnasta, joten tunnusmerkin edellytykset eivät täyty, vaikka kyseessä olisi rajat ylittävä tilanne.

Esimerkki 6

A Oy:n Suomessa asuva työntekijä X lähetetään määräajaksi työskentelemään toisessa EU-valtiossa sijaitsevaan tytäryhtiöön B. B maksaa palkan osaksi rahapalkkana ja osaksi verolainsäädännön mukaan alhaisemmin verotettavina henkilöstöetuuksina. Kyseessä on nimenomaisesti säädetty verotuki, joten tunnusmerkin edellytykset eivät täyty.

Esimerkki 7

Valtiossa 1 asuva emoyhtiö A muuntaa valtiossa 2 asuvalta tytäryhtiöltä olevan korollisen saamisen tytäryhtiön omaksi pääomaksi. Verotettavan korkotulon sijaan A saa verovapaata osinkoa. Tulon muuntamisen tunnusmerkki soveltuu tilanteeseen ja järjestely on raportoitava, jos pääasiallisen hyödyn testi täyttyy arvioitaessa tilanteen olosuhteita kokonaisuutena (pääasiallisen hyödyn testistä ks. luku 3.2).

3.4.3 Varojen kierrättäminen

Järjestely on raportoitava, jos järjestely sisältää varojen kierrättämiseen johtavia kehämäisiä liiketoimia, joissa on osallisina yksiköitä, joilla ei ole muuta ensisijaista liiketoiminnallista tarkoitusta tai liiketoimia, jotka mitätöivät tai peruuttavat toisensa, tai joilla on muita vastaavia piirteitä ja järjestely täyttää pääasiallista hyötyä mittaavan testin edellytykset (17 §).

Hallituksen esityksen mukaan tunnusmerkki perustuu veroetujen saamiseksi tehtyyn varojen kierrättämiseen. Tunnusmerkillä tarkoitetaan ensinnäkin järjestelyjä, jotka sisältävät kehämäisiä liiketoimia, jos näissä on mukana yksiköitä ilman muuta pääasiallista liiketoiminnallista tarkoitusta. Tällä tarkoitetaan tilanteita, joissa kierrätetään varoja toisen valtion kautta tarkoituksena saada varat ulkomaisiin sijoituksiin sovellettavan edullisemman verotuskohtelun piiriin. (HE 69/2019, 17 §:n perustelut) Lisäksi raportoidaan järjestelyt, jotka sisältävät liiketoimia, jotka mitätöivät tai peruuttavat toisensa tai joilla on muita vastaavia piirteitä. Tämän tunnusmerkin perusteella järjestely on raportoitava kuitenkin vain silloin, kun se täyttää pääasiallista hyötyä mittaavan testin edellytykset.

Esimerkki 8

Useassa valtiossa toimivan konsernin rahoitus on järjestetty niin, että konsernin valtiossa 1 sijaitseva emoyhtiö A hankkii konsernin kaiken ulkopuolisen rahoituksen ja rahoittaa konserniyhtiöitä niiden tarpeiden mukaan. Valtioissa 1, 2 ja 3 sijaitsevien tytäryhtiöiden lainoitus hoidetaan niin, että A sijoittaa tarvittavan pääoman valtiossa 4 sijaitsevaan rahoitusyhtiöön B ja B lainaa varat tytäryhtiöille. B:llä ei ole muuta toimintaa.

Valtion 4 säännösten mukaan omasta pääomasta voi tehdä nimellisen korkovähennyksen, minkä johdosta B ei maksa veroa tytäryhtiöiltä saamastaan korkotulosta. B jakaa tuotot edelleen A:lle verovapaana osinkona. Kierrättämällä varat valtion 4 kautta tytäryhtiöiden vähentämät korkomenot virtaavat A:lle verovapaasti, kun ne ilman kierrättämistä olisivat olleet A:n verotettavia korkotuloja. Järjestely täyttää 17 §:n tunnusmerkin edellytykset ja on raportoitava.

Esimerkki 9

Valtiossa 1 sijaitseva konserniyhtiö D siirtää varoja valtiossa 2 sijaitsevalle emoyhtiölle E, joka lainaa varat takaisin yhtiölle D. Kierrätettyjä varoja pidetään valtiossa 1 ulkomaisena sijoituksena. Järjestely täyttää 17 § tunnusmerkin edellytykset ja on raportoitava.

3.5 Rajat ylittäviin liiketoimiin liittyvät tunnusmerkit

3.5.1 Verokohtelun eroavuus

Järjestely on raportoitava, jos järjestelyyn liittyy vähennyskelpoinen rajat ylittävä suoritus kahden tai useamman toisiinsa etuyhteydessä olevan henkilön välillä ja ainakin yksi seuraavista ehdoista täyttyy (18 §):

- suorituksensaajalla ei ole verotuksellista kotipaikkaa missään valtiossa tai lainkäyttöalueella;

- suorituksensaajalla on verotuksellinen kotipaikka jossakin valtiossa tai lainkäyttöalueella, mutta:

- kyseisessä valtiossa tai lainkäyttöalueella ei kanneta yhteisöveroa tai yhteisöverokanta on nolla tai lähes nolla; tai

- kyseinen valtio tai lainkäyttöalue on Euroopan unionin neuvoston hyväksymissä päätelmissä lueteltuna veroasioissa yhteistyöhaluttomaksi lainkäyttöalueeksi tai arvioitu Taloudellisen kehityksen ja yhteistyön järjestössä yhteistyöhaluttomaksi;

- suoritus on kokonaan verovapaa suorituksensaajan verotuksellisen kotipaikan valtiossa tai lainkäyttöalueella;

- suorituksensaaja voi tämän suorituksen osalta hyötyä erityisestä veronhuojennuksesta siinä valtiossa tai lainkäyttöalueella, jolla suorituksensaajan verotuksellinen kotipaikka sijaitsee.

Järjestely on raportoitava 1 momentin 2 kohdan a alakohdan sekä 3 ja 4 kohdan tunnusmerkkien perusteella kuitenkin vain, jos järjestely täyttää pääasiallista hyötyä mittaavan testin edellytykset.

Verokohtelun eroavuudella tarkoitetaan hallituksen esityksen mukaan sitä, että suorituksenmaksaja voi vähentää suorituksen verotuksessaan yhdellä lainkäyttöalueella, mutta suorituksensaajan lainkäyttöalueella ei mahdollisesti veroteta vähennystä vastaavaa tuloa. Tunnusmerkin soveltamisalaan voi kuulua niin sanottuja hybridijärjestelyjä, joita tarkoitetaan neuvoston direktiivissä (EU) 2017/952 direktiivin (EU) 2016/1164 muuttamisesta siltä osin kuin on kyse verokohtelun eroavuuksista kolmansien maiden kanssa. Verokohtelun eroavuutta tarkastellaan lainkohdassa kuitenkin laajemmin kuin mainitussa direktiivissä ja tunnusmerkillä tarkoitetaan myös muita toimia kuin hybridijärjestelyjä. (HE 69/2019, 18 §:n perustelut). Tunnusmerkin soveltamisalaan eivät kuulu sijoitukset ulkomaisiin sijoitusrahastoihin tai yhtymämuotoisiin rahastorakenteisiin, koska näitä sijoituksia ei pidetä lainkohdassa tarkoitettuina vähennyskelpoisina suorituksina. Sillä seikalla, että sijoitus voidaan myöhemmin vähentää sijoituksen lunastushinnasta luovutusvoittoa laskettaessa, ei ole merkitystä tämän tunnusmerkin soveltumista arvioitaessa.

Tunnusmerkin perusteella on raportoitava järjestelyt, joihin liittyy vähennyskelpoisia rajat ylittäviä suorituksia kahden tai useamman toisiinsa etuyhteydessä olevan henkilön välillä. Lisäksi edellytetään vähintään yhden 1-4 kohdassa säädetyn edellytyksen täyttymistä. Näistä edellytyksistä 2 a, 3 ja 4 kohdan osalta edellytetään myös pääasiallista hyötyä mittaavan testin täyttymistä. Testin edellytykset eivät näiden kohtien osalta täyty pelkästään sillä perusteella, että kyseisen kohdan edellytykset täyttyvät, vaan järjestelyssä pitää olla myös muita piirteitä, jotka osoittavat veroedun tavoittelua (HE 69/2019, 18 §:n perustelut). Kohtien 1 ja 2 b osalta järjestelyn ei tarvitse täyttää pääasiallista hyötyä mittaavan testin edellytyksiä.

Etuyhteydessä olevalla henkilöllä tarkoitetaan raportoitavista järjestelyistä annetun lain mukaan henkilöä, joka osallistuu toisen henkilön johtamiseen olemalla asemassa, jossa voi käyttää merkittävää vaikutusvaltaa tähän toiseen henkilöön, jolla on yli 25 prosenttia toisen henkilön ääniosuuksista, jolla on yli 25 prosentin suora tai välillinen omistus toisessa henkilössä, tai jolla on oikeus vähintään 25 prosenttiin toisen henkilön voitoista (2 § 1 momentti 8 kohta). Kaikki ne henkilöt, jotka ovat edellä kuvatussa suhteessa samaan henkilöön, katsotaan etuyhteydessä oleviksi henkilöiksi.

Välillinen omistusosuus määritetään kertomalla henkilön hallitsemat osuudet konsernin omistusketjussa. Henkilö, joka on mainittujen kohtien tarkoittamassa suhteessa useampaan henkilöön, katsotaan etuyhteydessä olevaksi henkilöksi kaikkien näiden osalta. Jos henkilö toimii yhdessä toisen henkilön kanssa jonkin yksikön ääniosuuksien tai pääomaomistuksen suhteen, katsotaan henkilöllä olevan osuus kaikista toisen henkilön hallitsemista ääniosuuksista tai koko pääomaomistuksesta kyseisessä yksikössä. Henkilöllä, jolla on yli 50 prosentin ääniosuus, on katsottava olevan 100 prosenttia ääniosuuksista. Luonnollinen henkilö, hänen puolisonsa ja hänen suoraan ylenevässä tai alenevassa polvessa oleva sukulaisensa katsotaan yhdeksi henkilöksi. (HE 69/2019, 2 §:n perustelut)

Tämän tunnusmerkin kohdan 1 edellytykset täyttyvät, kun maksajan verotuksessa vähennyskelpoisen suorituksen vastaanottajalla ei ole verotuksellista kotipaikkaa missään valtiossa (18 § 1 momentti 1 kohta). Verotuksellisen kotipaikan puuttuminen voi johtua esimerkiksi maksun vastaanottajan siviilioikeudellisesta luonteesta. Jos maksun vastaanottaja on verotuksellisesti läpinäkyvä yksikkö eikä sen samassa valtiossa sijaitsevia omistajiakaan veroteta yksikön tulosta, järjestely on raportoitava tämän tunnusmerkin perusteella.

Tunnusmerkin kohdan 2a edellytykset täyttyvät, kun maksun vastaanottajalla on verotuksellinen kotipaikka jossakin valtiossa, mutta kyseisessä valtiossa ei kanneta yhteisöveroa tai yhteisöverokanta on nolla tai lähes nolla, käytännössä alle yksi prosenttia (HE 69/2019, 18 §:n perustelut). Tämän kohdan perusteella raportoitavaksi voi tulla tilanne, jossa yhtiö suorittaa maksuja nollaverokannan valtiossa sijaitsevalle samaan konserniin kuuluvalle yhtiölle. Tällainen maksu pitää raportoida kuitenkin vain, jos pääasiallisen hyödyn testin edellytykset täyttyvät eli verotuksellinen etu on yksi pääasiallisista hyödyistä siinä järjestelyssä, johon maksu liittyy. Tällainen raportoitava järjestely ilmoitetaan silloin, kun raportointikynnys ylittyy (ks. luku 7), eikä samaan raportoitavaan järjestelyyn liittyviä toistuvia maksuja tarvitse raportoida useaan kertaan. Yhteisöverotus perustuu yleensä yhtiön voittoihin, mutta voi myös perustua esimerkiksi voitonjakoon, kuten Virossa. Virolaiselle yhtiölle suoritettuja maksuja ei raportoida pelkästään tämän tunnusmerkin perusteella.

Tunnusmerkin kohdan 2b edellytykset täyttyvät, kun maksunsaajan verotuksellinen kotipaikka sijaitsee valtiossa, joka on unionin jäsenvaltioiden tai OECD:n luettelolla yhteistyöhaluttomista lainkäyttöalueista (18 § 1 momentti 2 b kohta). Yhteistyöhaluttomien lainkäyttöalueiden luettelolla tarkoitetaan veroasioissa yhteistyöhaluttomia lainkäyttöalueita koskevaa Euroopan unionin luetteloa ja OECD:n luetteloa List of Unco-operative Tax Havens. EU:n luettelon tavoitteena on edistää maailmanlaajuisesti veroalan hyvää hallintotapaa. Neuvosto hyväksyi 5 päivänä joulukuuta 2017 luettelon, jolla on unionin ulkopuolisia valtioita ja lainkäyttöalueita, jotka eivät ole sitoutuneet muuttamaan verotustaan hyvän hallintotavan mukaiseksi. OECD:n luetteloon listataan valtioita ja lainkäyttöalueita, jotka eivät ole sitoutuneet veroasioiden kansainväliseen läpinäkyvyyteen ja tietojenvaihtoon. (HE 69/2019, 18 §:n perustelut)

Tunnusmerkin kohdan 3 edellytykset täyttyvät, kun suoritus on verovapaa suorituksensaajan asuinvaltiossa (18 § 1 momentti 3 kohta). Käytännössä voi esiintyä tilanteita, joissa rahoittajana toimiva, erityisesti verovapaaksi säädetty yhteisö, kuten Pohjoismaiden Investointipankki tai Euroopan investointipankki olosuhteiden johdosta on tässä laissa tarkoitetussa etuyhteydessä lainansaajaan. Näissä tilanteissa ei ole kyse sääntelyn tarkoittamista järjestelyistä, joissa voi olla veron välttämisen tai kiertämisen piirteitä. Sen vuoksi tällaisen lainan maksuun liittyviä rajat ylittäviä maksuja, joissa maksun vastaanottajana tällainen tai muu näitä vastaava yhteisö, ei pidetä raportoitavina järjestelyinä.

Tunnusmerkin kohdan 4 edellytykset täyttyvät, kun suoritukseen voi soveltua erityisiä veronhuojennuksia siinä valtiossa, jolla suorituksensaajan verotuksellinen kotipaikka sijaitsee (18 § 1 momentti 2 kohta). Tällä tarkoitetaan hallituksen esityksen mukaan samaa kuin OECD:n BEPS-toimintasuunnitelman haitallisen verokilpailun arviointia sekä verojärjestelmien ja verotuksen avoimuuden parantamista käsittelevän toimenpiteen 5 (Countering Harmful Tax Practices More Effectively, Taking into Account Transparency and Substance) käsitteellä preferential tax regime. Erityisellä veronhuojennuksella tarkoitetaan kyseisen valtion yleisestä verojärjestelmästä poikkeavaa sääntelyä, johon perustuva verokohtelu on yleistä verojärjestelmää edullisempi. Erityiset veronhuojennukset voivat olla esimerkiksi erityisiä toimialakohtaisia tai tiettyihin tuloihin kohdistuvia veronhuojennuksia, kuten niin sanottu patent box -tyyppinen järjestelmä tai ulkomaisille sijoituksille säädetyt huojennukset. (HE 69/2019, 18 § perustelut)

Esimerkki 10

Valtiossa 1 sijaitseva yhtiö A maksaa markkinaehtoista palvelumaksua nollaverokannan valtiossa sijaitsevalle konserniyhtiölle B, joka harjoittaa konsernin valmistamien tuotteiden myyntiä ja markkinointia sijaintivaltionsa alueella. Järjestely täyttää 18 § 1 momentin 2 a kohdan edellytykset, mutta järjestely on raportoitava vain, jos se täyttää pääasiallista hyötyä mittaavan testin edellytykset.

Esimerkki 11

Monikansallisessa konsernissa aineettoman omaisuuden omistus ja hallinta on keskitetty erilliseen IP-yhtiöön. Valtiossa 1 sijaitsevalla yhtiöllä A on konsernin IP-yhtiön B myöntämä lisenssi aineettoman oikeuden käyttöön. Valtio 1 on EU- jäsenvaltio, jossa yhteisöjä verotetaan 20 % verokannalla. IP-yhtiö B sijaitsee kolmannessa valtiossa, jossa yhteisöverokanta on nolla. Rojalteihin valtiossa 1 sovellettavan 15 % lähdeveron välttämiseksi konserni perustaa yhtiön C EU jäsenvaltioon 2, jossa rojalteihin ei sovelleta lähdeveroa. Valtiossa 1 sovellettavaa 15 % lähdeveroa ei peritä korko-rojaltidirektiivin vuoksi, kun rojalti suoritetaan toisessa EU-jäsenvaltiossa sijaitsevalle tytäryhtiölle. Yhtiön C hoidettavaksi annetaan konsernin aineettoman oikeuden edelleen lisensointi EU valtioissa toimiville konserniyhtiöille. Järjestelyn avulla rojaltit virtaavat yhtiöstä A yhtiön C kautta IP-yhtiöön B ilman lähdeveroja. Rojaltitulot ovat yhtiölle C verotettavaa tuloa, mutta koska se voi vähentää IP-yhtiölle välittämänsä rojaltit, ei merkittävää verotettavaa tuloa muodostu. Valtiossa 1 vähennetyt rojaltit jäävät siten lähes kokonaan verottamatta. Järjestely täyttää 18 § 1 momentin 2 a kohdan edellytykset, ja se on raportoitava, jos se täyttää pääasiallista hyötyä mittaavan testin edellytykset.

3.5.2 Vähennykset ja vapautus kaksinkertaisesta verotuksesta useammassa valtiossa tai lainkäyttöalueella

Järjestely on raportoitava, jos (19 §):

- samoista varoista yritetään tehdä vähennyksiä useammassa valtiossa tai lainkäyttöalueella;

- samalle tulolle tai pääomalle haetaan vapautusta kaksinkertaisesta verotuksesta useammassa valtiossa tai lainkäyttöalueella; tai

- järjestelyyn sisältyy varojen siirtoa ja jos kyseisissä valtioissa tai lainkäyttöalueilla varoista vastikkeena maksettavissa summissa on olennaisia eroja.

Rajat ylittävä järjestely, jossa samoista varoista yritetään tehdä vähennyksiä useammassa valtiossa tai lainkäyttöalueella raportoitava (19 § 1 momentti). Tunnusmerkillä tarkoitetaan hallituksen esityksen mukaan esimerkiksi tilanteita, joissa järjestelyyn liittyvissä valtioissa varallisuuserien arvon tai hankintamenon vähentämistä koskevissa säännöksissä on eroavuutta, joka voi johtaa saman vähennyksen tekemiseen kahteen tai useampaan kertaan. Tällä viitataan verokohtelun eroavuuteen ja myös tämän tunnusmerkin soveltamisalaan voi kuulua niin sanottuja hybridijärjestelyjä, joita tarkoitetaan neuvoston direktiivissä (EU) 2017/952, siltä osin kuin on kyse verokohtelun eroavuuksista kolmansien maiden kanssa Tunnusmerkki voi soveltua myös muihin toimiin kuin hybridijärjestelyihin. (HE 69/2019, 19 §:n perustelut)

Direktiivin (EU) 2017/952 täytäntöönpano EU-jäsenvaltioissa poistaa tunnusmerkissä tarkoitetut hybridijärjestelyihin perustuvat kahteen tai useampaan kertaan tehtävät vähennykset jäsenvaltioissa sijaitsevien yhtiöiden verotuksessa. Järjestelyn suunnittelu- ja toteutusvaiheessa ei välttämättä ole selvää, miten direktiiviin (EU) 2017/952 perustuva sääntely soveltuu järjestelyyn. Sen vuoksi myös nämä hybridijärjestelyt ovat lähtökohtaisesti raportoitavia järjestelyjä silloin, kun tunnusmerkin edellytykset täyttyvät.

Esimerkki 12

Tietyn varallisuuserän leasingtilanteessa vähennysoikeus on valtion 1 säännösten mukaan varallisuuserän omistajalla (laillinen omistajuus) ja valtion 2 säännösten mukaan varallisuuserän haltijalla eli vuokralle ottajalla (taloudellinen omistajuus). Valtiossa 1 sijaitseva yhtiö A antaa omistamansa käyttöomaisuusesineen leasingsopimuksella valtiossa 2 sijaitsevan yhtiön B käyttöön. Käyttöomaisuusesineen hankintameno vähennetään poistoina molempien yhtiöiden verotuksessa, yhtiön A verotuksessa laillisen omistajuuden perusteella ja yhtiön B verotuksessa taloudellisen omistajuuden perusteella. Järjestely täyttää 18 § 1 kohdan edellytykset ja se on raportoitava.

Tämän tunnusmerkin perusteella ei hallituksen esityksen mukaan raportoida tilanteita, joissa sama vähennys tehdään sekä yhtiön kiinteän toimipaikan, että pääliikkeen sijaintivaltiossa, jos pääliikkeen sijaintivaltio verottaa kiinteän toimipaikan tuloa ja poistaa kaksinkertaisen verotuksen hyvitysmenetelmällä. Tällöin sekä kiinteän toimipaikan tulot, että menot otetaan huomioon pääliikkeen verotettavaa tuloa laskettaessa eikä näin ollen ole kyse vain varojen kaksinkertaisesta vähentämisestä (HE 69/2019, 19 §:n perustelut).

Järjestely on raportoitava, jos samalle tulolle tai pääomalle haetaan vapautusta kaksinkertaisesta verotuksesta useammassa valtiossa (19 § 2 kohta). Hallituksen esityksen mukaan tunnusmerkki soveltuu esimerkiksi neuvoston direktiivissä (EU) 2017/952 tarkoitettuihin niin sanottuihin hybridisiirtoihin, joissa voi olla mahdollista vaatia useampikertaisia lähdeveron hyvityksiä (HE 69/2019, 19 §:n perustelut). Tilannetta, jossa ulkomaan veron hyvitystä haetaan kiinteän toimipaikan sijaintivaltiossa ja sen jälkeen pääliikkeen asuinvaltiossa, kun verosopimuksessa sovelletaan hyvitysmenetelmää kaksinkertaisen verotuksen poistamiseen, ei pidetä tämän tunnusmerkin perusteella raportoitavana järjestelynä.

Järjestely, joka sisältää varojen siirtoa valtiosta toiseen ja näissä valtioissa vastikkeena maksettavissa summissa on olennaisia eroja, on myös raportoitava (19 § 3 kohta). Hallituksen esityksen mukaan kyse on tilanteesta, jossa järjestelyyn liittyvät valtiot arvostavat siirrettävät varat toisistaan poikkeavalla tavalla. Tämä voi johtaa joko kaksinkertaiseen verotukseen tai siihen, ettei tapahtumaa veroteta missään valtiossa, jos valtiot eivät tee asiassa yhteistyötä sopiakseen siirrettävistä varoista maksettavasta määrästä. Esimerkiksi varojen myynnissä toiseen valtioon voi olla mahdollista, että varojen alkuperäinen sijaintivaltio ja valtio, johon varat siirrettäisiin, käyttävät toisistaan poikkeavaa diskonttauskorkoa laskiessaan varoista saatavien tuottojen nettonykyarvoa.

3.6 Automaattiseen tietojenvaihtoon liittyvät tunnusmerkit

Automaattiseen tietojenvaihtoon liittyvien tunnusmerkkien perusteella on raportoitava sellaiset järjestelyt, jotka liittyvät finanssilaitosten finanssitilejä koskevan tiedonantovelvollisuuden välttämiseen tai kiertämiseen (20 §). Näistä ns. CRS-, DAC2- ja FATCA-tiedonantovelvollisuuksista säädetään VML 17 a - 17 d §:ssä (tarkempia tietoja ks. Verohallinnon CRS/DAC2- ja FATCA-ohje).

Tämän lainkohdan mukaiset järjestelyt ovat raportoitavia, jos ne johtavat tai niiden voidaan olettaa johtavan finanssitilitietojen tiedonantovelvollisuuden välttämiseen tai kiertämiseen, tai joilla voidaan olettaa tavoiteltavan tämän tiedonantovelvollisuuden välttämistä tai kiertämistä, tai jotka hyödyntävät tällaisten säännösten puutetta. Raportoitavina järjestelyinä pidetään esimerkiksi seuraavia toimia:

- Sellaisen tilin, tuotteen tai investoinnin käyttämistä, joka ei ole tai jonka tarkoituksena ei ole olla finanssitili, mutta jolla on olennaisesti samankaltaisia ominaisuuksia kuin finanssitilillä. Finanssitilillä tarkoitetaan automaattista tietojenvaihtoa koskevassa edellä mainitussa sääntelyssä tarkemmin määriteltyä finanssilaitoksen ylläpitämää tiliä.

- Finanssitilien tai varojen siirtämistä lainkäyttöalueille, joita ei sido vaatimus finanssitilitietojen automaattisesta vaihdosta asianomaisen verovelvollisen asuinvaltion kanssa, tai tällaisten lainkäyttöalueiden käyttämistä muutoin tässä pykälässä tarkoitettavan automaattista tietojenvaihtoa koskevan sääntelyn asettamien velvoitteiden välttämiseksi.

- Toimia, joilla tuloja ja pääomaa uudelleen luokitellaan sellaisiksi tuotteiksi tai maksuiksi, joita finanssitilitietojen automaattinen tietojenvaihto ei koske. Raportoitavana järjestelynä ei kuitenkaan pidetä tilannetta, jossa maksut tai esimerkiksi sijoittamiseen tai rahoitukseen liittyvät tuotteet pidetään CRS- ja FATCA-raportointivelvollisen finanssilaitoksen raportoitavalla finanssitilillä tai maksetaan tällaisten tilillä olevien varojen perusteella.

- Finanssilaitoksen, finanssitilin tai näiden varojen siirtämistä sellaiseen finanssilaitokseen, sellaiselle finanssitilille tai sellaisiin varoihin tai muuntamista sellaiseksi finanssilaitokseksi, finanssitiliksi tai varoiksi, joita finanssitiliä koskevien tietojen automaattisen vaihdon mukainen raportointi ei koske.

- Sellaisten oikeussubjektien, järjestelyjen tai rakenteiden käyttämistä, jotka poistavat tai joiden tarkoituksena on poistaa yhden tai useamman tilinhaltijan tai kontrolloivan henkilön osalta raportointi finanssitiliä koskevien tietojen automaattisen vaihdon perusteella.

- Finanssilaitosten asiakkaan tuntemisvelvollisuutta koskevia menettelyjä heikentäviä toimia. Säännöksessä tarkoitetaan menettelyjä, joita käytetään finanssitiliä koskevien tietojen raportoimiseen liittyvien velvoitteiden täyttämisessä. Raportoitavana järjestelynä pidetään myös toimia, jotka hyödyntävät näissä menettelyissä olevia puutteita.

Esimerkkejä tämän tunnusmerkin perusteella raportoitavista järjestelyistä:

Esimerkki 13

Pääoma siirretään säilytystilille sellaiselle lainkäyttöalueelle, joka ei ole mukana automaattisessa tietojenvaihdossa. Tällöin tilinhaltijan verotuksellisen asuinvaltion viranomaiset eivät saa tietoa säilytystilistä.

Esimerkki 14

Yhtiö, joka ei ole finanssilaitos, maksaa toisessa valtiossa asuville työntekijöilleen palkan osaksi yhtiön osakkeina, joita ei säilytetä säilytystilillä. Tällöin osakkeet tulevat työntekijöiden suoraan omistukseen ilman säilytysyhteisön mukanaoloa, minkä vuoksi työntekijöiden verotuksellisten asuinvaltioiden viranomaiset eivät saa näistä varoista tietoa.

Esimerkki 15

EU-jäsenvaltiossa A asuva henkilö perustaa EU:n ulkopuolisessa valtiossa B ammattimaisesti johdetun trustin, joka katsotaan CRS-standardin mukaiseksi finanssilaitokseksi, täsmällisemmin sijoitusyksiköksi, jonka kautta sijoitustoimintaa muiden henkilöiden puolesta harjoittava yksikkö tai muu finanssilaitos hallinnoi. Trusti avaa finanssitilin EU-jäsenvaltiossa C. Valtio B olisi jäsenvaltio A:n näkökulmasta CRS-standardin mukainen niin sanottu ei-osallistuva valtio, mutta C:n näkökulmasta osallistuva valtio, koska valtioiden B ja C välillä on kahdenvälinen sopimus CRS-tietojen automaattisesta vaihtamisesta. Kahdenvälinen sopimus valtioiden B ja C välillä tarkoittaa sitä, että valtion C ei tarvitse tutkia, tunnistaa eikä raportoida valtiossa B sijaitsevan trustin tosiasiallisia edunsaajia. Tämä johtaa siihen, että järjestelyä ei raportoida unionin jäsenvaltioon A eikä jäsenvaltio A saa tietoa siellä asuvan henkilön trustista eikä siihen liittyvästä finanssitilistä.

Esimerkki 16

Sellaisten lainkäyttöalueiden käyttäminen, joilla rahanpesun vastaisen lainsäädännön toimeenpanojärjestelmä on riittämätön tai heikko tai joilla oikeushenkilöitä tai oikeudellisia järjestelyjä koskevat avoimuusvaatimukset ovat riittämättömiä.

DAC2-direktiivin täytäntöönpanolaissa (Laki hallinnollisesta yhteistyöstä verotuksen alalla ja direktiivin 77/799/ETY kumoamisesta annetun neuvoston direktiivin lainsäädännön alaan kuuluvien säännösten kansallisesta täytäntöönpanosta ja direktiivin soveltamisesta, 5 c § (185/2013)) on säädetty finanssilaitosten velvollisuudesta raportoida finanssitilitietojen raportoinnin kiertojärjestelyt. Tämän vuoksi kyseisen lainkohdan edellytykset täyttävät tilanteet on ilmoitettava ensisijaisesti CRS/DAC2- ja FATCA-vuosi-ilmoituksilla. Sellaisia automaattiseen tietojenvaihtoon liittyvien tunnusmerkkien täyttäviä järjestelyitä, jotka on raportoitu Suomessa VML 17 a - 17 d §:n mukaisesti kokonaisuudessaan FATCA, CRS/DAC2-vuosi-ilmoituksella, ei tarvitse raportoida raportoitavista järjestelyistä annetun lain mukaisena raportoitavana järjestelynä.

3.7 Tosiasiallinen edunsaaja

Tosiasiallista edunsaajaa koskevan tunnusmerkin perusteella raportoitava järjestely sisältävää toimia, joiden johdosta oikeudellista omistajaa tai tosiasiallista edunsaajaa ei tunnisteta, tai joiden avulla tunnistaminen on tehty vaikeaksi. Järjestely on raportoitava, jos siihen sisältyy läpinäkymätön omistusketju ja siinä käytetään henkilöitä tai rakenteita (21 §):

- jotka eivät harjoita merkittävää taloudellista toimintaa ja joissa ei ole asianmukaista henkilöstöä, laitteita, varoja ja tiloja;

- joiden perustamis-, johtamis-, koti-, valvonta- tai sijoittautumispaikka on jokin muu valtio tai lainkäyttöalue kuin yhden tai useamman tosiasiallisen edunsaajan kotivaltio tai -lainkäyttöalue, ja joiden hallussa ovat yhden tai useamman tosiasiallisen edunsaajan varat; ja

- joissa näiden tosiasialliset edunsaajat on tehty tunnistamattomiksi.

Tunnusmerkki soveltuu siis vain silloin, kun tosiasiallinen edunsaaja tai oikeudellinen omistaja on piilotettu sellaisen järjestelyn avulla, joka täyttää samanaikaisesti kaikki kohdissa 1-3 mainitut edellytykset, ja tämä on mahdollisen ilmoittajan tiedossa. Ilmoitusvelvollisuuteen ei liity erillistä, uutta selonottovelvollisuutta.

3.8 Siirtohinnoittelua koskevat tunnusmerkit

Järjestely on raportoitava siirtohinnoittelua koskevien tunnusmerkkien (22 §) perusteella, jos:

- siinä käytetään valtio- tai lainkäyttöaluekohtaisia erityisiä yksipuolisia siirtohinnoittelusäännöksiä yleisten siirtohinnoittelusäännösten sijaan;

- siinä siirretään toisiinsa etuyhteydessä olevien henkilöiden välillä vaikeasti arvostettavia aineettomia hyödykkeitä tai niitä koskevia oikeuksia, joiden siirtämisajankohtana:

- niille ei ole olemassa luotettavia vertailuarvoja; ja

- toimenpiteen toteuttamisajankohtana aineettoman hyödykkeen siirtämisestä odotettavissa olevia tulevia kassavirtoja tai tuloja koskevat ennusteet tai aineettoman hyödykkeen arvioinnissa käytetyt olettamukset ovat hyvin epävarmoja; tai

- järjestelyyn liittyy konserninsisäinen toimintojen, riskien tai varojen rajat ylittävä siirtäminen ja siirtäjän tai siirtäjien ennakoidut vuotuiset tulokset ennen korkoja ja veroja ovat kolmen vuoden ajan siirron jälkeen alle 50 prosenttia siirtäjän tai siirtäjien niistä ennakoiduista vuotuisista tuloksista ennen korkoja ja veroja, jotka olisi saatu, jos siirtoa ei olisi tehty.

Siirtohinnoittelua koskevien tunnusmerkkien (22 §) täyttymistä arvioidaan itsenäisesti. Näihin tunnusmerkkeihin ei liity pääasiallisen hyödyn mittaamista. Tunnus-merkkien mukainen järjestely voi olla lain tarkoittama raportoitava järjestely, vaikka siihen ei voisi soveltaa VML 31 §:n siirtohinnoitteluoikaisua.

3.8.1 Erityiset yksipuoliset siirtohinnoittelusäännökset

Järjestely on raportoitava, jos siinä käytetään valtio- tai lainkäyttöaluekohtaisia erityisiä yksipuolisia siirtohinnoittelusäännöksiä yleisten siirtohinnoittelusäännösten sijaan (22 § 1 kohta).

Erityisillä yksipuolisilla siirtohinnoittelusäännöksillä tarkoitetaan hallituksen esityksen mukaan niin sanottuja safe harbour -sääntöjä, jotka antavat verovelvolliselle mahdollisuuden soveltaa etukäteen sovittuja ehtoja konsernin sisäisten liiketoimien hinnoittelussa yleisten siirtohinnoittelusääntöjen asemesta. Valtioiden yksipuoliset safe harbour -säännöt ovat ainoastaan yhden valtion hyväksymiä sääntöjä. Yleisillä siirtohinnoittelusäännöillä tarkoitetaan OECD:n siirtohinnoitteluohjeita (OECD Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations) ja niiden mukaisia sääntöjä. Tunnusmerkin perusteella tulevat siis raportoivaksi vain ne järjestelyt, jotka eivät ole OECD:n siirtohinnoitteluohjeiden ja markkinaehtoperiaatteen mukaisia.

Safe harbour -säännöt on usein luotu helpottamaan verovelvollisen siirtohinnoitteluun liittyviä hallinnollisia velvoitteita. Verovelvollinen voi säännön perusteella käyttää esimerkiksi yksinkertaistettua mallia sisäiselle siirtohinnoittelulle ilman vertailuhaun laatimista. Safe harbour -sääntö voi myös vapauttaa tietyt verovelvolliset tai liiketoimet osasta tai kaikista yleisistä siirtohinnoittelusäännöksistä. Safe harbour -säännön mukainen hinnoittelu hyväksytään yleensä automaattisesti sen maan veroviranomaisen toimesta, jossa säännös on annettu.

OECD:n siirtohinnoitteluohjeiden (kohta 4.103) mukaan safe harbourilla ei tarkoiteta säännöstä, jonka tarkoituksena on pelkästään yksinkertaistaa hallinnollisia velvoitteita ja joka ei suoraan liity markkinaehtoisen hinnan määrittämiseen. Tällainen on esimerkiksi siirtohinnoittelun dokumentointivelvoitteen yksinkertaistaminen. Safe harbour -säännöillä ei myöskään tarkoiteta siirtohinnoittelun ennakkosopimusmenettelyä (Advance pricing arrangement, APA) eikä alikapitalisointia koskevia säännöksiä. Näiden säännösten mukaiset järjestelyt eivät siten tule 22 §n 1 kohdan mukaan raportoitaviksi.

Tunnusmerkki kattaa vain jonkin valtion yksipuolisesti myöntämät safe harbour -säännöt, koska ne voivat lisätä verosuunnittelun riskiä ja mahdollisuutta useampikertaiselle verovapaudelle. Lain kohta ei siten koske safe harbour -sääntöjä, jotka on sovittu kahden tai useamman valtion välillä. Järjestelyt, joissa hyödynnetään muita kuin siirtohinnoittelua koskevia safe harbour -sääntöjä eivät myöskään tule lain kohdan mukaan raportoitaviksi.

Järjestely ei ole raportoitava, jos järjestelyssä on sovellettu OECD:n siirtohinnoitteluohjeita ja käytetyt siirtohinnat ovat ohjeiden mukaisesti osoitettu markkinaehtoisiksi, vaikka käytetty hinnoittelu sijoittuisi myös safe harbour -säännöksen osoittamalle tasolle.

Esimerkki 17

Ulkomainen konserniyhtiö valtiossa A suunnittelee antavansa lainan suomalaiselle konserniyhtiölle. Koron markkinaehtoinen ja suomalaisen yhtiön verotuksessa vähennettävä määrä on määritetty vertailuhaulla Suomen ja OECD:n siirtohinnoitteluohjeita noudattaen. Valtiossa A korkotuloon sovelletaan safe harbour -sääntöä, jonka mukaan verotettava korkotulo on markkinaehtoista määrää alhaisempi. Kyseessä on raportoitava järjestely. Suunnitelman toteuttamisen ja järjestelyn raportoinnin jälkeen suomalaisen konserniyhtiön maksamaa jokaista korkoerää ei tarvitse raportoida tämän tunnusmerkin perusteella.

Esimerkki 18

Valtiossa B toimii myynti- ja jakelutoimintaa harjoittava konserniyhtiö X, joka tarjoaa konserniin kuuluvalle suomalaiselle yhtiölle myynti- ja jakelupalvelua. X:n myynti- ja jakelupalvelusta saama markkinaehtoinen korvaus on päätetty OECD:n siirtohinnoitteluohjeiden mukaisen toimintoanalyysin perusteella. Siirtohinnoittelumenetelmäksi on valittu liiketoiminettomarginaalimenetelmä. Tuottoindikaattorina käytetään myynti- ja jakelupalveluiden kustannuksille laskettua voittolisää ja sen markkinaehtoinen taso on määritetty vertailuhaulla. Rutiiniluonteista myynti- ja jakelupalvelua harjoittavien vertailuyhtiöiden kustannuksille lasketun voittolisän markkinaehtoiseksi vaihteluväliksi muodostui 2,9 - 6,5 prosenttia. X:n palveluista suomalaiselta konserniyhtiöltä saama korvaus lasketaan niin, että kustannuksille tuleva voittolisä on 3,5 %. Valtiossa B on myös safe harbour -sääntö, jonka mukaan hyväksyttävä voittolisä myynti- ja jakelupalvelun kustannuksille olisi 3-4 %. Järjestely ei ole raportoitava.

3.8.2 Vaikeasti arvostettavien aineettomien hyödykkeiden siirtäminen

Järjestely on raportoitava, jos siinä siirretään toisiinsa etuyhteydessä olevien henkilöiden välillä vaikeasti arvostettavia aineettomia hyödykkeitä tai niitä koskevia oikeuksia (22 § 2 kohta). Järjestely on kuitenkin raportoitava vain, jos molemmat seuraavista edellytyksistä täyttyvät:

- Siirrettäville hyödykkeille tai oikeuksille ei ole olemassa luotettavia vertailuarvoja siirtämisajankohtana; ja

- Toimenpiteen toteuttamisajankohtana aineettoman hyödykkeen siirtämisestä odotettavissa olevia tulevia kassavirtoja tai tuloja koskevat ennusteet tai aineettoman hyödykkeen arvioinnissa käytetyt olettamukset ovat hyvin epävarmoja.

Vaikeasti arvostettavien aineettomien hyödykkeiden tai niitä koskevien oikeuksien käsite vastaa sisällöltään OECD:n siirtohinnoitteluohjeiden kohdan 6.189 määritelmää. OECD:n siirtohinnoitteluohjeiden kohdan 6.190 mukaan kyse voi olla vaikeasti arvostettavasta aineettomasta hyödykkeestä esimerkiksi silloin, kun hyödyke on vain osittain kehitetty sen siirtoajankohtana tai hyödykettä aiotaan hyödyntää kaupallisesti vasta usean vuoden kuluttua siirrosta. Vaikka vaikeasti arvostettavien aineettomien hyödykkeiden tai niitä koskevien oikeuksien käsite vastaa sisällöltään OECD:n siirtohinnoitteluohjeiden kohdan 6.189 määritelmää, ei järjestelyn raportointi lain 22 §:n 2 kohdan mukaan kuitenkaan välttämättä tarkoita, että hyödykkeiden tai oikeuksien markkinaehtoinen hinta määritettäisiin OECD:n siirtohinnoitteluohjeiden VI-luvun D.4. -osion mukaisesti.

Siirrolla tarkoitetaan kaikkia aineettomien hyödykkeiden tai niitä koskevien oikeuksien rajat ylittäviä luovutuksia, kuten niiden kauppaa tai lisensointia. Lisäksi tässä kohdassa siirrolla tarkoitetaan vastikkeettomia luovutuksia, kuten ilmaisen käyttöoikeuden myöntämistä.

Toisiinsa etuyhteydessä olevat henkilöt on määritelty raportoitavista järjestelyistä annetun lain 2 §:n 8 kohdassa (ks. luku 3.5.1). Tämä etuyhteyssuhteen määritelmä poikkeaa esimerkiksi VML 31 §:n mukaisesta etuyhteyden määritelmästä. Raportoitavaksi voivat siten tulla myös järjestelyt, joita ei pidettäisi etuyhteysliiketoimina VML 31 §:n mukaan.

Järjestelyä ei raportoida, jos siirrettävien aineettomien hyödykkeiden hinta voidaan määrittää luotettaviin vertailuarvoihin perustuen. Luotettavina vertailuarvoina voidaan pitää markkinahintavertailumenetelmän (CUP) mukaisia vertailukelpoisia liiketoimia (22 § 2 momentti). Vertailukelpoisuutta arvioidaan OECD:n siirtohinnoitteluohjeiden mukaan. Tietokantahaulla löydetyt ulkoiset vertailukohteet voivat myös toimia luotettavina verrokkeina, jos ne täyttävät vertailukelpoisuuden edellytykset. Muiden siirtohinnoittelumenetelmien perusteella määritetty aineettoman hyödykkeen arvo ei tässä yhteydessä tarkoita luotettavaa vertailuarvoa.

Järjestelyä ei raportoida, jos siirrettävien aineettomien hyödykkeiden arvo voidaan määrittää luotettavasti siirtohinnoittelu- tai arvonmääritysmenetelmiin perustuen. Tässä yhteydessä käytetyt kassavirtoja ja tuloja koskevat ennusteet tai muut arvioinnissa käytetyt olettamukset eivät voi kuitenkaan olla hyvin epävarmoja. Epävarmuuden arvioinnissa voidaan käyttää tulkinta-apuna muun muassa OECD:n siirtohinnoitteluohjeiden luvun VI kohtaa D.3.

Esimerkki 19

Suomalainen B Oy toimii ulkomaisen konserniyhtiö C:n valmistusyhtiönä. C on kehittänyt ABC-tuotteen, jolla on potentiaalia erityisesti Euroopan markkinoilla. C suunnittelee lisensoivansa tuotteen valmistus-, myynti- ja markkinointioikeudet kahdelle keskieurooppalaiselle itsenäiselle valmistajalle sekä B Oy:lle. Jokaiselle lisenssinsaajalle määritetään eksklusiivinen markkina-alue. C:n solmimien lisenssisopimusten pääasialliset ehdot tulevat olemaan samanlaiset kaikkien lisenssinsaajien kesken. Lisenssinsaajat alkavat sopimusten solmimisen jälkeen itsenäisesti valmistamaan, markkinoimaan ja myymään ABC-tuotteita ja maksamaan rojaltia C:lle. C:n riippumattomille osapuolille lisensoimat oikeudet toimivat B Oy:n C:lle maksaman rojaltin luotettavina vertailuarvoina. Kyseessä ei ole raportoitava järjestely.

Esimerkki 20

Ohjelmistoalalla toimiva suomalainen A Oy hankki ulkomaisen startup-yhtiö B:n osakekannan. Pian osakkeiden hankinnan jälkeen A Oy suunnittelee ostavansa B:n rekisteröidyn ja rekisteröimättömän aineettoman omaisuuden sekä solmivansa B:n kanssa sopimustuotekehityssopimuksen.

B oli herättänyt jo ennen osakkeiden hankintaa suurta mediahuomiota, mutta sen tulevaisuudesta oli kuitenkin hyvin eriäviä näkemyksiä esimerkiksi markkinaa seuraavien analyytikkojen kesken. Osa analyytikoista oli sitä mieltä, että B:n kehittämillä tuotteilla ei ollut potentiaalia tulevaisuudessa. B:n johdon esittämät arviot tulevaisuuden liikevaihdosta sekä tuotoista olivat puolestaan hyvin optimistisia.

Yleisesti B:n liiketoiminnan sekä aineettoman omaisuuden tuottamia tulovirtoja koskevia ennusteita voidaan pitää hyvin epävarmoina. A Oy ja sen käyttämä veroasiantuntija kuitenkin arvioivat, että siirrettävän aineettoman omaisuuden arvo voidaan määrittää luotettavasti. Veroasiantuntijan näkemyksen mukaan osakkeiden hankintahinta kuvaa sen liiketoiminnan arvoa, jossa aineeton omaisuus oli B:n omistuksessa. Aineettoman arvo voidaan siten määrittää kauppahinnan pohjalta, kun huomioidaan esimerkiksi jäljelle jäävän toiminnan perusteella tarvittavat oikaisut sekä muut mahdolliset oikaisut. Siirrettävän aineettoman omaisuuden kauppahinta perustuu tässä tilanteessa luotettavaan vertailuarvoon. Kyseessä ei ole raportoitava järjestely.

Esimerkki 21

Suomalainen B-konserniin kuuluva A Oy on kehittänyt lääkevalmistetta, jolla arvioidaan olevan merkittävää kaupallista potentiaalia tulevaisuudessa. Kehitys on kuitenkin vielä alkuvaiheessa ja tuotteen valmiiksi kehittäminen sekä kaupallistaminen vaativat vielä merkittävää panostusta, kuten testaamista, markkinointia ja lisärahoitusta. A Oy on tehnyt tuotteen kehitystyötä itsenäisesti ja omalla riskillään. A Oy omistaa kaiken tuotteeseen liittyvän aineettoman omaisuuden.

A Oy suunnittelee myyvänsä valmisteeseen liittyvän rekisteröidyn ja rekisteröimättömän aineettoman omaisuuden ulkomaiselle konserniyhtiö B:lle. B maksaisi A Oy:lle kertakorvauksen. Lisäksi B solmisi sopimustuotekehityssopimuksen A Oy:n kanssa, minkä jälkeen A Oy toimisi ainoastaan sopimustuotekehittäjänä.

Koska kyse on vasta osittain kehitetystä aineettomasta omaisuudesta, josta odotetaan saatavan tuloja vasta usean vuoden kuluttua siirron jälkeen, siirrettävälle aineettomalle omaisuudelle ei todennäköisesti löydy luotettavia vertailuarvoja. Lisäksi siirtohetkellä odotettavissa olevat kassavirrat ovat hyvin epävarmoja. OECD:n siirtohinnoitteluohjeissa mainitun (esim. VI luku D.3) perusteella on tulkittavissa, että riippumattomat osapuolet olisivat saattaneet vastaavan kaltaisessa aineettomien siirrossa sopia ehdollisista sopimusehdoista, kuten hinnantarkistuslausekkeista. Kyseessä on raportoitava järjestely.

Esimerkki 22

Ulkomainen konserniyhtiö J lisensoi omistamaansa ja patentoimaansa valmistusteknologiaa niin konsernin sisäisille kuin ulkoisillekin osapuolille. J:n kanssa samaan konserniin kuuluva suomalainen A Oy on kehittänyt tuotteita, joilla uskotaan olevan merkittävää tulevaisuuden markkinapotentiaalia. A Oy arvioi, että se voisi jalostaa J:n omistaman valmistusteknologian omaan valmistusprosessiinsa soveltuvaksi. A Oy suunnittelee hankkivansa valmistusteknologian lisenssin J:ltä, mutta erilaisin ehdoin kuin mitä J on käyttänyt muissa lisenssisopimuksissaan. A Oy:llä olisi esimerkiksi mahdollisuus jatkojalostaa teknologiaa, toisin kuin muilla lisenssinsaajilla.

Järjestelyä suunniteltaessa J:n A Oy:ltä perimän rojaltin taso on määritetty yleisiin arvonmääritysteorioihin perustuen muun muassa käyttämällä A Oy:n valmistamien tuotteiden hyvin optimistisia globaaleja liikevaihtoennusteita ja tuotto-odotuksia. Ennusteissa tuotteiden kaupallistaminen on odotettavissa vasta kolmen vuoden kuluttua lisenssisopimuksen solmimisesta. Lisäksi laaditut ennusteet ulottuvat yli kymmenen vuoden päähän tulevaisuuteen. Arvonmäärityksen perusteella määritetyn rojaltin hinta on merkittävästi korkeampi kuin J:n kolmansien osapuolten kanssa solmimissa lisenssisopimuksissa. Tapauksessa ei ole todennäköistä, että J:n ulkoisia lisenssisopimuksia voitaisiin sellaisenaan pitää 22 §:n 2 kohdan mukaisina luotettavina vertailuarvoina. Lain 22 §:n 2 kohdan molempien ehtojen täyttyessä kyseessä on raportoitava järjestely.

3.8.3 Konserninsisäinen toimintojen, riskien tai varojen siirtäminen

Konserninsisäisten toimintojen, riskien tai varojen rajan yli tapahtuva siirtäminen on raportoitava järjestely (22 § 3 kohta). Järjestelyä ei kuitenkaan ole ilmoitettava Verohallinnolle, jos järjestely ei täytä lainkohdassa asetettua niin sanottua EBIT-testiä. EBIT-ennusteiden perusteella arvioidaan, ovatko siirtäjän tai siirtäjien ennakoidut vuotuiset EBITit kolmen vuoden ajan siirron jälkeen alle 50 prosenttia siirtäjän tai siirtäjien niistä ennakoiduista vuotuisista EBITeistä, jotka olisi voitu saada, jos siirtoa ei olisi tehty.

Tämän tunnusmerkin alla raportoidaan järjestelyt, joita kuvataan OECD:n siirtohinnoitteluohjeiden kappaleessa IX. Tunnusmerkin tarkoituksena on hallituksen esityksen mukaan saattaa raportoinnin piiriin sellaiset rajat ylittävät liiketoiminnan uudelleenjärjestelyt, joiden seurauksena liiketoiminnan siirtävä verovelvollinen menettäisi merkittävän osan ansaintamahdollisuuksistaan.

Direktiivissä, laissa tai hallituksen esityksessä ei määritellä, mitä konserninsisäisellä tämän tunnusmerkin kohdalla tarkoitetaan. Siten tässä yhteydessä voidaan käyttää VML 31 §:n 2 momentin mukaista ja siirtohinnoittelun kannalta merkityksellistä määritelmää.

Ilmoitusvelvollisuuden selvittämiseksi tulee laatia vuotuiset EBIT-ennusteet kolmelle siirron jälkeiselle vuodelle. Tunnusmerkin mukainen tulos ennen korkoja ja veroja (EBIT) on erillisyhtiön tuloslaskelman mukainen ja sama kuin liikevoitto. Jos 3 kohdassa tarkoitetusta siirrosta maksetaan siirtäjälle erillinen kerta- tai juokseva korvaus, korvaus eliminoidaan pois siirron jälkeisille kolmelle vuodelle lasketuista EBIT-ennusteista.

Vuodella tarkoitetaan tässä kohdassa verovelvollisen verovuotta. Siten jos siirto tehdään 31.9.2020 ja verovelvollisen verovuosi on kalenterivuosi, ovat kohdassa tarkoitetut kolme seuraavaa vuotta verovuodet 2021-2023.

Vain siirtohinnoittelun kannalta olennaiset järjestelyt ovat raportoitavia. Tämän tunnusmerkin perusteella raportoiviksi eivät tule veroneutraalit yritysjärjestelyt kuten rajat ylittävä sulautuminen. Myöskään tytäryhtiöosakkeiden myyntiä ei ole raportoitava tämän tunnusmerkin perusteella.

Esimerkki 23

Suomalainen yhtiö kehittää, valmistaa ja myy tuotetta omissa nimissään ja omaan lukuunsa. Yhtiön toiminnot järjestellään uudelleen niin, että yhtiön tietyt toiminnot, varat ja riskit siirretään toisessa valtiossa sijaitsevaan konserniyhtiöön. Suomalaiselle yhtiölle ei makseta kompensaatiota siirretyistä toiminnoista, varoista ja riskeistä. Siirron jälkeen suomalaisen yhtiön vuotuisen EBITin ennakoidaan seuraavan kolmen vuoden ajan olevan kymmenen miljoonaa euroa. Jos siirtoa ei olisi tehty ja liiketoimintaa olisi jatkettu aiempaan tapaan, olisi arvioitu vuotuinen EBIT ollut 25 miljoonaa euroa. Ennakoitu vuotuinen EBIT siirron jälkeisenä kolmena vuotena olisi siten alle 50 prosenttia ennakoidusta tuloksesta ilman siirtoa. Kyseessä on raportoitava järjestely.

Esimerkki 24

Suomalainen A Oy valmistaa ja myy tuotteita saman konsernin myyntiyhtiöille sekä konsernin ulkopuolisille jakelijoille. Yhtiö kehittää tuotteensa itsenäisesti ja ylläpitää niiden kilpailukykyä tarvittaessa jatkokehityksellä. Markkinointi- ja myyntitoimenpiteet ovat myös yhtiön vastuulla. Yhtiö omistaa toimintaan liittyvän aineettoman omaisuuden (mm. patentteja, tavaramerkkejä ja tuotantoprosessiin liittyvää osaamista). Konserni suunnittelee ottavansa käyttöön uuden keskitetyn toimintamallin. Liiketoimintaa ohjaisi jatkossa ulkomainen päämiesyhtiö B, joka tekisi myyntiin, valmistukseen sekä tuotevalikoimaan ja siihen liittyvään kehitystyöhön kohdistuvat olennaiset päätökset. B solmisi A Oy:n kanssa tuotekehitys-, valmistus- ja myyntitoimintojen osalta palvelusopimukset ja A Oy saisi kustannusvoittolisäpohjaisen korvauksen. B myisi tuotteet jatkossa konsernin myyntiyhtiöille ja konsernin ulkopuolisille jakelijoille. A Oy:n ja B:n välillä ei tehtäisi erillistä sopimusta toimintojen, varojen ja riskien siirrosta A Oy:ltä B:lle. B maksaa A Oy:lle siirrosta erillisen viidelle seuraavalle vuodelle jaksotettavan yhteensä 1 500 000 euron korvauksen (300 000 euroa / vuosi). A Oy:n vuotuinen EBIT on ollut ennen järjestelyä noin 900 000 euroa, minkä arvioitaisiin toteutuvan myös seuraavat kolme vuotta ilman järjestelyä. Järjestelyn jälkeen A Oy:n vuotuisen EBITin ennustetaan olevan noin 250 000 euroa seuraavina kolmena vuotena, kun erillistä korvausta (300 000 euroa / vuosi) ei oteta huomioon ennusteissa. Järjestely on raportoitava.

4 Palvelun tarjoajan tiedonantovelvollisuus

4.1 Palvelun tarjoaja

Palvelun tarjoaja on henkilö, joka suunnittelee, markkinoi, organisoi tai tuo saataville toteuttamista varten raportoitavan järjestelyn tai hallinnoi sen toteuttamista. Palvelun tarjoaja on myös sellainen henkilö, joka tietää tai jonka voidaan kohtuudella olettaa tietävän ryhtyneensä tarjoamaan suoraan tai muiden henkilöiden välityksellä tukea, apua tai neuvoja johonkin edellä mainituista (avustavan palvelun tarjoaja) (2 § 1 mom. 4 kohta). Palvelun tarjoaja voi olla luonnollinen henkilö, oikeushenkilö, henkilöiden yhteenliittymä tai mikä tahansa oikeudellinen järjestely. Luonnollinen henkilö on palvelun tarjoaja kuitenkin vain, jos hän toimii järjestelyyn liittyen tulonhankkimistarkoituksessa.

Esimerkki 25

Kun veropalveluja tarjoava yritys on solminut raportoitavaa rajat ylittävää verosuunnittelujärjestelyä koskevan toimeksiantosopimuksen toisen yrityksen tai luonnollisen henkilön kanssa, veropalveluja tarjoava yritys on tiedoksiantovelvollinen palvelun tarjoaja.

Tiedonantovelvollisuus on aina palveluja tarjoavalla yrityksellä. Yrityksen työntekijät, jotka käytännössä hoitavat toimeksiantoa, eivät ole henkilökohtaisesti palvelun tarjoajan asemassa.

Vain suomalaiset palvelun tarjoajat ovat tiedonantovelvollisia raportoitavista järjestelyistä Suomessa (VML 17 e §). Palvelun tarjoaja on suomalainen, kun vähintään yksi seuraavista edellytyksistä täyttyy (2 § 1 mom. 4-5 kohdat):

- palvelun tarjoajan verotuksellinen kotipaikka on Suomessa

- palvelun tarjoaja tarjoaa raportoitavaan järjestelyyn liittyviä palveluita Suomessa sijaitsevasta kiinteästä toimipaikasta

- palvelun tarjoaja on muodostettu Suomessa

- palvelun tarjoajaan sovelletaan Suomen lainsäädäntöä

- palvelun tarjoaja on rekisteröity oikeudellisiin, verotuksellisiin tai konsulttipalveluihin liittyvään ammatilliseen järjestöön tai yhteenliittymään Suomessa.

4.1.1 Suunnittelija, markkinoija, organisoija

Palvelun tarjoaja on henkilö, joka vastaa raportoitavan järjestelyn suunnittelusta (2 § 1 mom. 4 kohta). Henkilön katsotaan olevan vastuussa järjestelyn suunnittelusta ainakin silloin, kun henkilö sisällyttää järjestelyyn ominaisuuden, joka täyttää jonkin raportoitavista järjestelyistä annetun lain 3 luvussa säädetyn tunnusmerkin edellytykset.

Palvelun tarjoaja on myös henkilö, joka markkinoi järjestelyä (2 § 1 mom. 4 kohta). Markkinointia on toiminta, jossa henkilö ehdottaa, suosittelee tai rohkaisee muita mukaan järjestelyyn, joka täyttää ainakin yhden tunnusmerkin edellytykset. Käytännössä palvelun tarjoaja voi markkinoida joko itse suunnittelemaansa tai toisen palvelun tarjoajan suunnittelemaa raportoitavaa järjestelyä (HE 69/2019, 2 §:n perustelut).

Raportoitavan järjestelyn markkinoinniksi katsotaan myös tilanteet, joissa markkinoitavaa järjestelyä ei ole alkujaan suunniteltu sellaiseksi, että se täyttäisi jonkin tunnusmerkin edellytykset. Esimerkiksi sijoitusneuvoja katsotaan palvelun tarjoajaksi tilanteessa, jossa se markkinoi asiakkaalleen sijoitustuotetta verotusmenettelylain 17 a - 17 d §:n mukaisten finanssitilitietojen raportointia koskevien velvoitteiden välttämiseksi, vaikka tuotteen liikkeeseenlaskija ei olisi suunnitellut, markkinoinut tai tarkoittanut tuotetta kyseisten velvoitteiden kiertämiseen. (HE 69/2019, 2 §:n perustelut)

Myös henkilö, joka vaikuttaa tavalla tai toisella aktiivisesti raportoitavan järjestelyn toteuttamiseen tai sen saataville tuomiseen, on palvelun tarjoaja. Vaikuttaminen voi tapahtua niin, että palvelun tarjoaja tuo raportoitavan järjestelyn saataville toteuttamista varten, vastaa raportoitavan järjestelyn organisoinnista tai hallinnoi sen toteuttamista. (HE 69:2019, 2 §:n perustelut)

4.1.2 Avustavan palvelun tarjoaja

Avustavalla palvelulla tarkoitetaan tässä yhteydessä mitä tahansa raportoitavan järjestelyn suunnitteluun, markkinointiin, organisointiin, toteuttamisen hallinnointiin ja saataville asettamiseen liittyvää tukea, apua tai neuvontaa. Palvelun tarjoajana pidetään myös avustavia palveluita joko suoraan tai muiden henkilöiden välityksellä tarjoavaa henkilöä. Lisäedellytyksenä on, että avustavan palvelun tarjoaja tietää tai tämän voidaan kohtuudella olettaa tietävän ryhtyneensä tarjoamaan palveluja raportoitavaan järjestelyyn liittyen (2 § 1 momentin 4 kohta)