Kun kirjaudut OmaVeroon, saat veropostisi jatkossa vain sähköisesti. Lue lisää muutoksesta.

Ohjeessa käsitellään kotimaisten ja ulkomaisten sijoitusrahastojen sekä erikoissijoitusrahastojen tuloverotusta, verovapauden edellytyksiä sekä verovelvollisen selvitysvelvollisuutta huomioon ottaen 1.1.2020 alkaen sovelletut tuloverolain (1535/1992, TVL) ja rajoitetusti verovelvollisen tulon verottamisesta annetun lain (627/1978, lähdeverolaki) sijoitusrahastoja koskevien säännösten muutokset. Ohjeessa käsitellään myös lyhyesti ulkomaisten sijoitusrahastojen verotusta, jos ne eivät täytä tuloverolain verovapaussääntelyn edellytyksiä.

Euroopan unionin tuomioistuin (EUT) on antanut 7.4.2022 Helsingin hallinto-oikeuden pyynnöstä ennakkoratkaisun asiassa C-342/20, A SCPI, jossa käsiteltiin TVL 20 a §:n sopimusperusteisuuden edellytystä pääomien vapaata liikkuvuutta koskevien Euroopan unionin toiminnasta tehdyn sopimuksen (SEUT) 63 ja 65 artiklojen kannalta. EUT katsoi antamassaan tuomiossa, että pykälän sopimusperusteisuuden edellytys johti kiellettyyn pääomien vapaan liikkuvuuden rajoitukseen, joka ei ollut hyväksyttävissä yleistä etua koskevilla pakottavilla syillä, kun sillä suljettiin verovapauden ulkopuolelle yhtiömuotoinen ulkomainen vaihtoehtoinen sijoitusrahasto, joka ei ollut tuloverovelvollinen sijoittautumisjäsenvaltiossaan kuuluessaan siellä veron läpivirtausjärjestelmään. Helsingin hallinto-oikeus antoi 7.6.2022 EUT:n tuomioon perustuen vastaavan sisältöisen päätöksen nro H3151/2022.

Tuomion perusteella yhteisönä pidettävä ulkomainen yhtiömuotoinen sijoitusrahasto on verovapaa TVL 20 a §:n ja lähdeverolain 3 §:n 10 momentin sopimusperusteisuutta edellyttävistä sanamuodoista huolimatta silloin, kun tällaisen ulkomaisen yhtiömuotoisen sijoitusrahaston tilanne on objektiivisesti arvioituna rinnasteinen kotimaisen sopimusperusteisen sijoitusrahaston tai erikoissijoitusrahaston tilanteeseen ja rahasto täyttää muut TVL 20 a §:n verovapauden edellytykset. Tämän ohjeen ulkomaisia sopimusperusteisia sijoitusrahastoja ja erikoissijoitusrahastoja koskevia kohtia sovelletaan tällaisissa olosuhteissa myös ulkomaisiin yhtiömuotoisiin rahastoihin. Koska pääomien vapaa liikkuvuus koskee niin ikään kolmansia valtioita, vastaavaa periaatetta sovelletaan myös Euroopan talousalueen (ETA) ulkopuolella asuviin yhtiömuotoisiin rahastoihin.

Tilanteiden objektiivista rinnastettavuutta arvioidaan TVL 20 a §:n sijoitusrahastojen ja erikoissijoitusrahastojen verovapaudella tavoiteltujen päämäärien kannalta, jotka ovat EUT:n tuomiossa todetulla tavalla sijoituksista saatujen tulojen kaksinkertaisen verotuksen välttäminen ja pyrkimys kohdella rahastojen välityksellä tehtyjä sijoituksia verotuksessa samalla tavalla kuin suoria sijoituksia. Ulkomaisen yhtiömuotoisen rahaston ja kotimaisen sopimusperusteisen sijoitusrahaston tai erikoissijoitusrahaston tilanteita voidaan pitää näiden päämäärien kannalta rinnasteisina, kun ulkomainen yhtiömuotoinen rahasto on vapautettu sijoittautumisvaltiossaan tuloveroista tai kuuluu siellä verotukselliseen läpivirtausjärjestelmään (EUT:n tuomion kohta 77). Ulkomaisen yhtiömuotoisen rahaston tulee osoittaa verovapauden saadakseen Verohallinnolle, että se on objektiivisesti arvioituna rinnasteisessa tilanteessa kotimaisen sopimusperusteisen sijoitusrahaston tai erikoissijoitusrahaston kanssa ja että se täyttää muut TVL 20 a §:n verovapauden edellytykset.

Korkeimmassa hallinto-oikeudessa (KHO) on vireillä useita TVL 20 a §:n tulkintaa koskevia asioita, mukaan lukien sopimusperusteisuuden edellytystä koskevia valituksia ulkomaisten trustimuotoisten rahastojen osalta (mm. KVL 36/2020, ei lainvoimainen). Ohjetta tullaan päivittämään laajemmin sopimusperusteisuutta koskevan edellytyksen osalta KHO:n antamien päätösten jälkeen.

Ohjetta sovelletaan 1.1.2020 ja sen jälkeen alkavien verovuosien verotuksessa.

1 Yleistä

Sijoitusrahastojen verosääntelyä uudistettiin 1.1.2020 voimaan tulleella lainsäädäntöuudistuksella, jossa täsmennettiin sijoitusrahastojen ja erikoissijoitusrahastojen käsitteitä sekä tarkennettiin sijoitusrahastojen ja erikoissijoitusrahastojen verovapauden edellytyksiä TVL:ssa sekä lähdeverolaissa. Sijoitusrahaston ja erikoissijoitusrahaston verovapautta koskevia säännöksiä sovelletaan myös niitä vastaaviin sopimusperusteisiin ulkomaisiin rahastoihin. Lisäksi muutoksen yhteydessä on säännelty alarahastojen verokohtelusta. Lainsäädäntömuutoksella ei ole ollut tarkoitus muuttaa sijoitusrahastojen verokohtelua (HE 304/2018 s. 53) lukuun ottamatta sitä, että alarahaston käsite ja verokohtelu sisällytettiin verolakiin.

Lainsäädäntöuudistuksen yhteydessä erikoissijoitusrahastot lisättiin sijoitusrahastojen rinnalle TVL 3 §:n 4 kohdan mukaiseen yhteisöjen luetteloon. Sijoitusrahasto poistettiin TVL 20 §:n verovapaiden yhteisöjen luettelosta ja sijoitusrahastojen sekä erikoissijoitusrahastojen verovapautta koskeva sääntely siirrettiin täsmennettynä uuteen sekä kotimaisia että ulkomaisia sijoitusrahastoja koskevaan TVL 20 a §:än. TVL:iin sisällytettiin myös erillinen säännös alarahastojen verokohtelusta (TVL 20 a § 7 momentti). Lisäksi lähdeverolain 3 §:n 10 momenttiin lisättiin säännökset TVL 20 a §:n edellytykset täyttävän sijoitusrahaston lähdeverovapaudesta sekä selvitysvelvollisuudesta.

Verolainsäädäntöä koskeva muutos liittyi osittain sijoitusrahastolain (213/2019, SijRL) muutokseen. Sijoitusrahastoja koskeva yksityisoikeudellinen sääntely sisältyy SijRL:in, jossa säännellään mm. sopimusoikeudellisten säännösten mukaisesta rahastosijoittamisesta. SijRL:ssa on pantu täytäntöön sijoitusrahastodirektiivi (jäljempänä UCITS-direktiivi) ja siihen myöhemmin tehdyt muutokset. Erikoissijoitusrahastoja koskeva sääntely siirrettiin lainsäädäntömuutoksen yhteydessä SijRL:sta vaihtoehtorahastojen hoitajista annettuun lakiin (162/2014, AIFM-laki), jolla on pantu täytäntöön vaihtoehtoisten sijoitusrahastojen hoitajista annettu direktiivi (2011/61/EU, AIFM-direktiivi). Sijoitusrahastolainsäädännön muutos sisälsi myös UCITS-direktiivissä säännellyn alarahastorakenteen sallimisen sijoitusrahastoissa sekä erikoissijoitusrahastoissa.

2 Kotimaisten sijoitusrahastojen verotus

2.1 Kotimainen rahastosijoittaminen ja yleistä rahastojen verotuksesta

Kotimaisia sijoitusrahastoja ovat SijRL:n mukaiset sopimusperusteiset sijoitusrahastot sekä AIFM-lain mukaiset sopimusperusteiset erikoissijoitusrahastot. Kotimaiset sijoitusrahastot ovat sopimusperusteisia järjestelyitä, jotka eivät ole itsenäisiä oikeushenkilöitä. Kyse on erillisestä varojen kokonaisuudesta (varallisuusmassa), jonka omistavat rahastoon varojaan sijoittaneet tahot yhteisesti. Sijoitusrahastoa hallinnoi osakeyhtiömuotoinen rahastoyhtiö, jonka kanssa sijoitusrahaston osuudenomistajat ovat sopimusoikeudellisessa suhteessa. Suomeen ei ole mahdollista perustaa UCITS-direktiivin mukaisia muita yhteissijoitusyrityksiä, kuten vaihtuvapääomaista yhtiömuotoista yhteissijoitusyritystä tai trustimuotoista rahastoa. Kotimainen sijoitusrahasto voi kuitenkin muodostua yhdestä tai useammasta alarahastosta.

Rahastosijoittaminen on Suomessa mahdollista myös esimerkiksi kiinteistörahastolain (1173/1997) 1 §:n mukaisesti kiinteistöihin sijoittavan kommandiittiyhtiön tai julkisen osakeyhtiön (REIT-yhtiö) muodossa. Lisäksi rahastosijoittamista tapahtuu kommandiittiyhtiömuotoisten pääomarahastojen muodossa. Kommandiittiyhtiömuotoisessa pääomarahastossa osakeyhtiömuotoinen hallinnointiyhtiö toimii määräaikaisen kommandiittiyhtiön vastuunalaisena yhtiömiehenä ja sijoittajat kommandiittiyhtiön äänettöminä yhtiömiehinä.

SijRL:n mukaiset sijoitusrahastot ja AIFM-lain mukaiset erikoissijoitusrahastot ovat TVL 3 §:n 4 kohdassa tarkoitettuja yhteisöjä, joiden verovapauden edellytyksistä säännellään TVL 20 a §:ssä.

Kommandiittiyhtiöt ovat TVL 4 §:ssä tarkoitettuja elinkeinoyhtymiä. Kommandiittiyhtiömuotoisia rahastoja ja niiden osuudenomistajia verotetaan muiden yhtymien tavoin TVL 16 §:n mukaisesti. Yksinomaan pääomasijoitustoimintaa harjoittavan kommandiittiyhtiön rajoitetusti verovelvollisia äänettömiä yhtiömiehiä koskee lisäksi TVL 9 §:n 5 momentin poikkeus, jonka mukaisten edellytysten täyttyessä osakkaan osuutta vastaava osuus kommandiittiyhtiön saamasta tulosta on veronalaista tuloa vain siltä osin kuin tulo olisi rajoitetusti verovelvollisen suoraan saamana ollut veronalaista.

REIT-yhtiöiden verotuksesta säännellään laissa eräiden asuntojen vuokraustoimintaa harjoittavien osakeyhtiöiden veronhuojennuksesta (299/2009). Katso tarkemmin elinkeinoyhtymien verotuksesta sekä laki eräiden asuntojen vuokraustoimintaa harjoittavien osakeyhtiöiden veronhuojennuksesta.

2.2 Sopimusperusteisten sijoitusrahastojen verotus

2.2.1 Sijoitusrahastolain mukaisen sijoitusrahaston verotus

TVL 20 a §:n 1 momentin mukaan SijRL:n 1 luvun 2 §:n 1 momentin 2 kohdassa tarkoitettu sijoitusrahasto on tuloverotuksessa verovapaa, kun sillä on vähintään 30 osuudenomistajaa.

SijRL:n 1 luvun 2 §:n 1 momentin mukaan sijoitusrahastolla tarkoitetaan sijoitusrahastotoiminnassa hankittuja sekä Suomessa vahvistettujen sääntöjen ja SijRL:n 13 luvun mukaan sijoitettuja varoja sekä niistä johtuvia velvoitteita. Verovapauden edellytyksenä on, että rahasto on perustettu ja toimii SijRL:n mukaisesti. Verovapauden edellytyksenä on lisäksi se, että sijoitusrahastolla on 30 osuudenomistajaa, josta voidaan poiketa rahastoa perustettaessa tai jos osuudenomistajien määrä väliaikaisesti alenee (TVL 20 a § 6 momentti, ks. tarkemmin kohta 4). Osuudenomistajien määrää ja siihen liittyviä poikkeuksia koskevat edellytykset vastaavat SijRL:n sääntelyä. Siten SijRL:n mukainen kotimainen sijoitusrahasto on lähtökohtaisesti tuloverosta vapaa yhteisö.

SijRL:n 1 luvun 2 §:n mukaan sijoitusrahasto voi myös koostua yhdestä tai useammasta alarahastosta, joihin sovelletaan, mitä sijoitusrahastosta on säädetty (TVL 20 a § 7 momentti, ks. tarkemmin kohta 5).

2.2.2 AIFM-lain mukaisen erikoissijoitusrahaston verotus

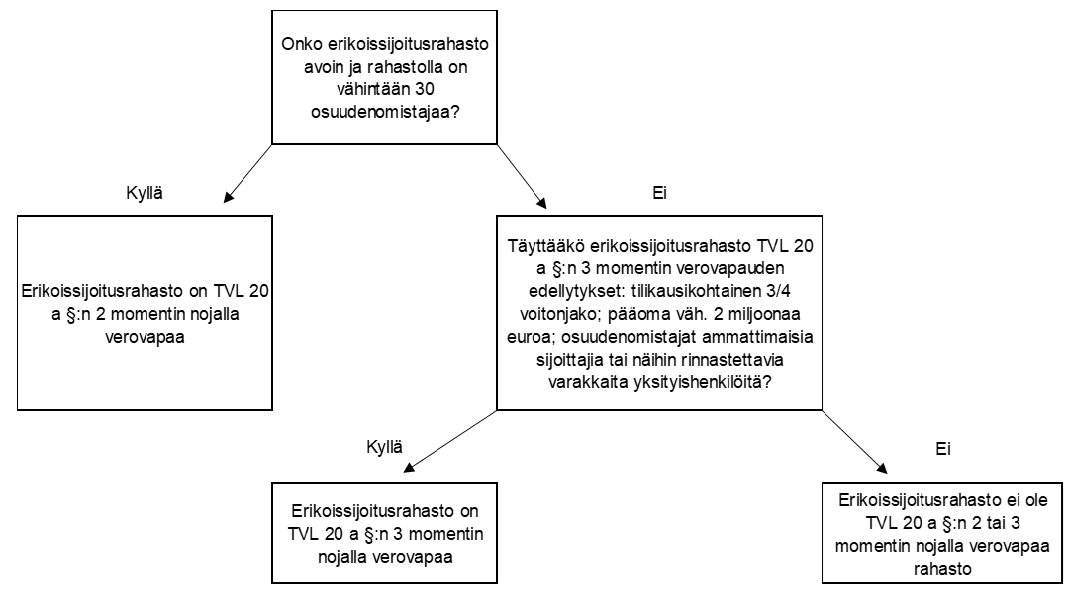

TVL 20 a §:n 2 momentin mukaan AIFM-lain 2 luvun 1 §:n 2 momentissa tarkoitettu erikoissijoitusrahasto on tuloverotuksessa verovapaa, kun erikoissijoitusrahasto on avoin ja sillä on vähintään 30 osuudenomistajaa.

AIFM-lain 2 luvun 1 §:n 2 momentin mukaan erikoissijoitusrahastolla tarkoitetaan AIFM-lain 16 a luvun 1 §:ssä tarkoitettua vaihtoehtorahastoa, jonka hoidossa on noudatettava mainitussa luvussa säädettyjä velvoitteita. Tästä syystä erikoissijoitusrahaston verovapauden ensimmäisenä edellytyksenä on se, että erikoissijoitusrahasto on AIFM-lain mukaan perustettu ja toimiva vaihtoehtorahasto.

Erikoissijoitusrahaston verovapauden edellytyksenä on se, että erikoissijoitusrahasto on avoin. TVL 20 a §:n 2 momentin avoimuuskäsite vastaa AIFM-lain 16 a luvun 4 §:n avoimuuskäsitettä, jolla tarkoitetaan avoimuutta yleisölle (open to the public) ja sijoitusrahaston velvollisuutta laskea liikkeeseen osuuksia ja lunastaa osuuksia (open ended). Erikoissijoitusrahasto voi poiketa sijoitusrahaston aukiolosta, jolloin rahasto voi olla sääntöjensä mukaisesti avoinna merkinnöille ja lunastuksille esimerkiksi kerran kolmessa kuukaudessa. Aukiolotiheys on tällöin yleensä yhtenäistetty erikoissijoitusrahaston sijoituskohteiden realisointiaikoihin. Hallituksen esityksen (HE 304/2018 s. 56) mukaan harventunut aukiolo ei sinällään tee erikoissijoitusrahastosta suljettua rahastoa. Vaikka erikoissijoitusrahastoa ei tarjota yleisölle, se voi kuitenkin täyttää vaihtoehtorahastolle asetetut avoimuusvaatimukset. Tältä osin hallituksen esityksessä on viitattu komission delegoituun asetukseen (EU) N:o 694/2014 Euroopan parlamentin ja neuvoston direktiivin 2011/61/EU täydentämisestä teknisillä sääntelystandardeilla vaihtoehtoisten sijoitusrahastojen hoitajien tyyppien määrittämiseksi, jossa avoin vaihtoehtorahasto on määritetty seuraavasti:

”…. vaihtoehtoisen sijoitusrahaston …, jonka osakkeet tai osuudet ostetaan takaisin tai lunastetaan minkä tahansa kyseisen sijoitusrahaston osakkeenomistajan tai osuudenomistajan pyynnöstä ennen sijoitusrahaston likvidaatiovaiheen tai toiminnan lopettamisen alkamista suoraan tai välillisesti sijoitusrahaston varoista noudattamalla sen säännöissä tai perustamisasiakirjoissa, esitteessä tai tarjousasiakirjoissa vahvistettuja menettelyjä ja toteuttamistiheyttä.

Määritettäessä sitä, onko vaihtoehtoinen sijoitusrahasto tyypiltään avoin, ei saa ottaa huomioon vaihtoehtoisen sijoitusrahaston pääoman vähenemistä kyseisen sijoitusrahaston sääntöjen tai perustamisasiakirjojen, esitteen tai tarjousasiakirjojen mukaisen varojen jakamisen yhteydessä myöskään silloin, kun on kyse osakkeenomistajien tai osuudenomistajien kyseisten sääntöjen tai perustamisasiakirjojen, esitteen tai tarjousasiakirjojen mukaisesti tekemällä päätöksellä hyväksytystä varojen jakamisesta.

Sen määrittämisessä, onko vaihtoehtoinen sijoitusrahasto tyypiltään avoin, ei saisi ottaa huomioon sitä, että sijoitusrahaston osakkeilla tai osuuksilla voidaan käydä kauppaa jälkimarkkinoilla ja että vaihtoehtoinen sijoitusrahasto ei osta niitä takaisin tai lunasta niitä.”

Sovellettaessa TVL 20 a §:n 2 momenttia erikoissijoitusrahaston katsotaan täyttävän avoimuuden edellytyksen osuuksien liikkeeseenlaskun ja lunastamisen osalta, kun se täyttää delegoidussa asetuksessa tarkoitetut avoimuusvaatimukset.

Verovapauden edellytyksenä on, että rahastolla on vähintään 30 osuudenomistajaa, josta voidaan poiketa rahastoa perustettaessa tai jos osuudenomistajien määrä väliaikaisesti alenee (TVL 20 a § 6 momentti, ks. tarkemmin kohta 4).

Lisäedellytykset, kun erikoissijoitusrahasto ei täytä avoimuutta tai osuudenomistajien määrää koskevaa edellytystä

AIFM-lain mukaan on mahdollista, että erikoissijoitusrahasto ei ole avoin tai että sillä on vähemmän kuin 30 osuudenomistajaa. Erikoissijoitusrahastoa, joka ei täytä molempia tai jompaakumpaa näistä edellytyksistä, voidaan kuitenkin pitää verovapaana, jos se täyttää kaikki TVL 20 §:n 3 momentin edellytykset:

- erikoissijoitusrahasto jakaa osuudenomistajilleen vuosittain vähintään kolme neljäsosaa tilikauden voitostaan pois lukien realisoitumattomat arvonnousut;

- erikoissijoitusrahaston pääoma on vähintään 2 miljoonaa euroa; ja

- erikoissijoitusrahaston osuudenomistajat ovat AIFM-lain 16 a luvun 4 §:ssä tarkoitetulla tavalla ammattimaisia sijoittajia tai niihin rinnastettavia varakkaita yksityishenkilöitä.

Tilikausikohtaista voitonjakoa koskeva vaatimus on tosiasiallinen. Erikoissijoitusrahaston on siten jaettava vuosittain vähintään kolme neljäsosaa tilikauden voitostaan pois lukien realisoitumattomat arvonnousut. Edellytys vastaa AIFM-lain 16 a luvun 5 §:ssä asetettua tilikausikohtaista voitonjakoa koskevaa vaatimusta.

AIFM-lain 16 a luvun 4 §:ssä tarkoitetuilla ammattimaisilla sijoittajilla tai niihin rinnastettavilla varakkailla yksityishenkilöillä tarkoitetaan AIFM-laissa tarkoitettua käsitettä ammattimainen asiakas, joka käsitteenä tarkoittaa samaa sijoituspalvelulain (747/2012) 1 luvun 23 §:ssä määriteltyä ryhmää kuin SijRL:n 1 luvun 2 §:n 31 kohdassa on tarkoitettu ammattimaisilla sijoittajilla. Ammattimaiseen sijoittajaan rinnastettavalla varakkaalla yksityishenkilöllä tarkoitetaan 17.4.2013 annetuissa Euroopan parlamentin ja neuvoston asetuksissa eurooppalaisista riskipääomarahastoista (N:o 345/2013) ja eurooppalaisista yhteiskunnalliseen yrittäjyyteen erikoistuneista rahastoista (N:o 346/2013) tarkoitettuja sijoittajia (high net worth individuals).

AIFM-lain mukaisten erikoissijoitusrahastojen verovapaus määräytyy TVL 20 a §:n 2 ja 3 momentin soveltamistilanteissa alla esitetyn mukaisesti:

2.2.3 Kiinteistösijoitusrahaston verotus

TVL 20 a §:n 4 momentin mukaan AIFM-lain 2 luvun 1 §:n 2 momentissa tarkoitetun erikoissijoitusrahaston, joka sijoittaa varojaan pääasiallisesti kiinteistöihin ja kiinteistöarvopapereihin mainitun lain 16 a luvun 4 §:ssä tarkoitetulla tavalla, verovapauden edellytyksenä on, että se jakaa osuudenomistajilleen vuosittain vähintään kolme neljäsosaa tilikauden voitostaan pois lukien realisoitumattomat arvonnousut.

TVL 20 a §:n 4 momenttia sovelletaan itsenäisenä säännöksenä. Tästä syystä erikoissijoitusrahastojen verovapauden edellytyksiä koskevia TVL 20 a §:n 2 ja 3 momentteja ei sovelleta TVL 20 a §:n 4 momentin mukaisiin kiinteistösijoitusrahastoihin.

Kiinteistösijoitusrahaston verovapauden edellytyksenä on tilikausikohtainen voitonjako. Voitonjakoa koskeva verovapauden edellytys tarkoittaa sitä, että kiinteistösijoitusrahaston on jaettava tosiasiallisesti kolme neljäsosaa tilikauden voitostaan pois lukien realisoitumattomat arvonnousut. Edellytys vastaa AIFM-lain 16 a luvun 5 §:ssä asetettua tilikausikohtaista voitonjakoa koskevaa vaatimusta.

TVL 20 a §:n 4 momentissa viitataan AIFM-lain 16 a luvun 4 §:ssä tarkoitetulla tavalla kiinteistöihin ja kiinteistöarvopapereihin sijoittavaan erikoissijoitusrahastoon. AIFM-lain 16 a luvun 4 §:ssä säännellään erikoissijoitusrahaston vähimmäispääomasta ja avoimuudesta. Näin ollen kiinteistösijoitusrahaston verovapauden edellytyksenä on lähtökohtaisesti se, että rahasto on avoinna yleisölle. Tämän edellytyksen katsotaan täyttyvän, kun kiinteistösijoitusrahastolla on vähintään 30 osuudenomistajaa. Tästä poiketen kiinteistösijoitusrahasto täyttää verovapauden edellytykset tältä osin kuitenkin myös silloin, kun sillä on vähintään kymmenen osuudenomistajaa, jos sen sääntöjen mukaan kunkin rahasto-osuudenomistajan on merkittävä rahasto-osuuksia vähintään miljoonan euron edestä. Mikäli erikoissijoitusrahastolla on vähemmän kuin 30 osuudenomistajaa, on verovapauden edellytyksenä lisäksi se, että osuudenomistajat ovat ammattimaisia asiakkaita tai niihin rinnastettavia varakkaita yksityishenkilöitä (ks. tarkemmin kohta 2.2.2). Jos kiinteistösijoitusrahaston osuudenomistajista yksikin merkitsee osuuksia alle miljoonalla eurolla, on rahaston verovapauden edellytyksenä se, että rahastolla on vähintään 30 osuudenomistajaa.

3 Ulkomaisten sijoitusrahastojen verotus

3.1 Ulkomaisista sijoitusrahastoista

Sijoitusrahastotoimintaa voidaan harjoittaa eri valtioissa erilaisissa juridisissa rakenteissa. Euroopan unionin jäsenvaltioiden ja Euroopan talousalueeseen kuuluvien valtioiden (ETA) osalta sijoitusrahastojen toiminta perustuu UCITS-direktiiviin, joka mahdollistaa yhteissijoitusyritykselle kolme oikeudellista rakennetta: sopimusperusteinen sijoitusrahasto, vaihtuvapääomainen sijoitusyhtiö ja trustimuotoinen rahasto. Direktiivin yläkäsite näille eri rahastoille on yhteissijoitusyritys. Suomessa perustettavat sijoitusrahastot voivat olla pelkästään sopimusperusteisia sijoitusrahastoja, mutta muissa valtioissa on käytössä myös muita UCITS-direktiivin mahdollistamia juridisia muotoja.

Eri valtioissa on myös erilaisia rahastoja, jotka eivät ole UCITS-direktiivin mukaisia sijoitusrahastoja, vaan esimerkiksi AIFM-direktiiviin perustuvia niin sanottuja vaihtoehtorahastoja. AIFM-direktiivi mahdollistaa toimimisen erilaisissa juridisissa muodoissa. Lisäksi EU-jäsenvaltioissa ja kolmansissa valtioissa voi olla muita kuin AIFM-direktiivin mukaisesti perustettuja vaihtoehtorahastoja. Tällaisten rahastojen juridinen muoto riippuu kunkin valtion lainsäädännöstä.

3.2 Rajoitetusti verovelvollisen verotus

Ulkomaiset sijoitusrahastot ovat Suomessa rajoitetusti verovelvollisia (TVL 9 §:n 1 momentti). Rajoitetusti verovelvollinen maksaa Suomessa veroja vain niistä tuloista, jotka ovat TVL:n mukaan Suomesta saatuja, ja joiden verottamista Suomen ja rahaston asuinvaltion välinen verosopimus ei estä.

TVL:n 9 ja 10 §:n mukaisesti Suomesta saatuja tuloja ovat muun muassa kiinteistöistä tai kiinteistöjen luovutuksista saatu tulo (TVL 10 §:n 1 ja 10 kohdat) sekä Suomesta saatu osinkotulo (TVL 10 §:n 6 kohta). Suomen verotusoikeutta voi rajoittaa se, että tietyt verovelvolliset ja tietyt tulot on voitu katsoa kansallisessa verolainsäädännössä verovapaiksi. Sijoitusrahastojen osalta tällaista sääntelyä ovat TVL 20 a §:n säännökset sijoitusrahastojen verovapauden edellytyksistä.

Jos Suomella ei ole verosopimusta ulkomaisen yhteisön asuinvaltion kanssa, määräytyy Suomen verotusoikeus yksinomaan Suomen kansallisen lainsäädännön perusteella. Useimmiten verosopimukset kuitenkin rajoittavat Suomen kansalliseen lainsäädäntöön perustuvaa verotusoikeutta.

Katso lisää rajoitetusti verovelvollisen verotuksesta Verohallinnon ohjeista

- Ulkomaisen yhteisön tuloverotus Suomessa,

- Rajoitetusti verovelvollisen osingot, korot ja rojaltit ja

- EU-oikeuden vaikutuksia osinkojen lähdeverotukseen ja palautusten hakemiseen.

3.3 Verosopimusoikeus ja EU-oikeuden merkitys

Suomen kansainvälinen vero-oikeus muodostuu verosopimusoikeudesta, EU-oikeudesta sekä kansallisesta lainsäädännöstä. Tulon veronalaisuus tai menon vähennyskelpoisuus ratkaistaan lähtökohtaisesti kansallisen lainsäädännön nojalla. Verosopimusten nojalla ratkaistaan valtioiden välinen verotusoikeus asuinvaltion ja lähdevaltion kesken. Verosopimus voi rajoittaa Suomen kansalliseen lainsäädäntöön perustuvaa verotusoikeutta sekä alentaa tulosta perittävän lähdeveron määrää.

Ulkomaisen sijoitusrahaston sijoittaessa suomalaiseen sijoituskohteeseen voi tulla ratkaistavaksi, onko ulkomainen sijoitusrahasto oikeutettu mahdollisiin verosopimusetuihin. Verosopimuskelpoisuus edellyttää, että sijoitusrahastoa pidetään henkilönä, joka asuu sopimusvaltiossa. Sopimusvaltiossa asumisella tarkoitetaan verosopimuksissa tyypillisesti sitä, että henkilö on kyseessä olevan valtion lainsäädännön mukaan siellä verovelvollinen. Lisäksi verosopimuksissa yleensä edellytetään, että osinkotulon saaja on niin sanottu tosiasiallinen edunsaaja (beneficial owner).

Sijoitusrahastojen verotukseen liittyy useita kansainvälisen vero-oikeuden kysymyksiä, jolloin saman tapauksen puitteissa voi tulla ratkaistavaksi kysymys siitä, katsotaanko sijoitusrahasto TVL:n mukaiseksi sijoitusrahastoksi, ja verosopimuksen nojalla tulon tosiasialliseksi edunsaajaksi. Saman tapauksen puitteissa voidaan joutua ratkaisemaan myös kysymys siitä, katsotaanko sijoitusrahasto verosopimussubjektiksi vai onko kysymys läpivirtaavasta rahastosta, joka ei ole erillinen verovelvollinen eikä verosopimussubjekti.

Tietyissä tilanteissa tulkinta verovelvollisen juridisesta muodosta voi olla kansallisen lainsäädännön ja verosopimuksen perusteella erilainen. FCP-sijoitusrahastoa pidettiin korkeimman hallinto-oikeuden päätöksessä KHO 2004:116 niin sanottuna läpivirtausyksikkönä. Kyseisessä rahastossa osuuksia omistavan Suomessa yleisesti verovelvollisen A Oy:n rahaston kautta Yhdysvalloista saamaan korko- tai osinkotuloon sovellettiin Suomen ja Yhdysvaltojen välistä verosopimusta eikä Suomen ja Luxemburgin välistä verosopimusta. Näin siitä huolimatta, että KHO totesi ratkaisussaan, että kyseessä oleva luxemburgilainen FCP-rahasto on Suomen sisäisen lainsäädännön mukaan katsottava TVL:n 3 §:n mukaiseksi yhteisöksi.

Ulkomaisten rahastojen verotuksessa merkittäväksi tulkintakysymykseksi on muodostunut EU-vero-oikeus ja sen nojalla tehtävät rinnastusvaatimukset. EU-oikeuden etusija suhteessa kansalliseen lainsäädäntöön estää jäsenvaltioita esimerkiksi säätämästä lakeja, jotka ovat ristiriidassa EU-oikeuden kanssa. Sisäistä lainsäädäntöä ja verosopimuksia on sovellettava ja tulkittava EU-oikeudellisten vaatimusten mukaisesti. Euroopan unionin tuomioistuimen oikeuskäytännöllä on suuri merkitys EU-oikeuden tulkinnassa.

Sopimus Euroopan unionin toiminnasta vaikuttaa välittömään verotukseen muun muassa perusvapauksien kautta. Ulkomaisten sijoitusrahastojen verokohtelun kannalta merkittävimmät perusvapaudet ovat sijoittautumisvapautta koskeva SEUT 49 artikla sekä pääomien vapaata liikkuvuutta koskeva SEUT 63 artikla. SEUT 63 artiklan määräys soveltuu myös muualla kuin EU-jäsenvaltiossa tai ETA-valtiossa asuviin eli niin sanottuihin kolmansissa valtioissa asuviin. Perusvapauksilla voi olla osittain päällekkäiset soveltamisalat ja esimerkiksi osinkojen lähdeverotuksessa sovellettavaksi voi tulla myös SEUT 49 artiklan mukainen sijoittautumisvapauden periaate, jota sovelletaan ainoastaan jäsenvaltioiden välillä.

3.4 Ulkomaisia sijoitusrahastoja koskeva verosääntely

Sijoitusrahastoja koskeva verosääntely sisältyy TVL 20 a §:än, jonka mukaiset edellytykset täyttäessään ulkomainen sijoitusrahasto katsotaan tuloverotuksessa verovapaaksi. TVL 20 a § koskee ainoastaan sopimusperusteisia sijoitusrahastoja ja niitäkin ainoastaan, jos ne täyttävät laissa säännellyt edellytykset.

Muita kuin sopimusperusteisia sijoitusrahastoja kyseinen sääntely ei koske, vaan näitä sijoitusrahastoja verotetaan kyseistä juridista muotoa koskevan verosääntelyn mukaisesti.

Sijoitusrahastojen verokohtelua ratkaistaessa on keskeistä se, missä juridisessa muodossa sijoitusrahasto toimii ja mihin suomalaiseen toimijaan ulkomainen sijoitusrahasto rinnastuu. Verotuksessa ulkomainen sijoitusrahasto rinnastuu yleensä joko sopimusperusteiseen sijoitusrahastoon, osakeyhtiöön tai yhtymään. Toinen keskeinen asia sijoitusrahaston verokohtelua arvioitaessa on se, täyttääkö sopimusperusteiseksi katsottava sijoitusrahasto TVL 20 a §:ssä tarkoitetut verovapauden edellytykset.

3.4.1 Ulkomaisen sijoitusrahaston verovapauden edellytykset

TVL 20 a §:n 1 momentin mukaan SijRL:n 1 luvun 2 §:n 1 momentin 2 kohdassa tarkoitettua sijoitusrahastoa vastaava sopimusperusteinen ja avoin ulkomainen sijoitusrahasto on tuloverosta vapaa, kun sillä on vähintään 30 osuudenomistajaa.

SijRL:n 1 luvun 2 §:n 1 momentin mukaan sijoitusrahastolla tarkoitetaan sijoitusrahastotoiminnassa hankittuja sekä Suomessa vahvistettujen sääntöjen ja SijRL:n 13 luvun mukaan sijoitettuja varoja sekä niistä johtuvia velvoitteita. TVL 20 a §:n 1 momentin verovapauden edellytyksenä olevalla vastaavuudella tarkoitetaan sitä, että ulkomainen sijoitusrahasto on olennaisilta osin SijRL:a vastaavalla tavalla perustettu sijoitusrahasto ja että rahaston toiminta vastaa olennaisilta osin SijRL:n mukaan toimivaa sijoitusrahastoa.

Verovapauden edellytyksenä olevalla sopimusperusteisuudella tarkoitetaan sitä, että sijoitusrahaston tulee olla sopimusoikeudellinen järjestely ja erillisten varojen kokonaisuus, joka ei ole oikeushenkilö. Sopimusperusteisuuden edellytyksen täyttävän rahaston tulee olla sopimusoikeudellinen järjestely rahastoyhtiön ja osuudenomistajien välillä. Muut yhteissijoitusyritysten juridiset muodot eivät voi olla TVL 20 a §:n nojalla verovapaita.

Sopimusperusteisuutta koskevan edellytyksen täyttävät esimerkiksi ne toisessa ETA-valtiossa perustetut UCITS-direktiivin mukaiset yhteissijoitusyritykset, jotka ovat sopimusperusteisia. Toisaalta UCITS-direktiivin mukaiset vaihtuvapääomaiset sijoitusyhtiöt eivät täytä sopimusperusteisuutta koskevaa edellytystä. Edellytystä eivät yleensä täytä myöskään trustimuotoiset rahastot. Poikkeuksena on tilanne, jossa trustimuotoisen rahaston voidaan katsoa olevan sopimusperusteinen.

Korkeimman hallinto-oikeuden päätöksessä (KHO 2015:9) yhdysvaltalainen Delaware Statutory Trust -muotoinen rahasto, joka oli luonteeltaan suljettu rahasto ja oikeushenkilö, katsottiin rinnastuvan läheisimmin suomalaisen sijoitustoimintaa harjoittavaan julkisesti noteerattuun osakeyhtiöön. Oikeuskäytännössä sopimusperusteisena rahastomuotona on pidetty muun muassa luxemburgilaisia sopimusperusteisia FCP-sijoitusrahastoja (Fonds Commun de Placement, KHO 2004:116). Myös keskusverolautakunta katsoi ennakkoratkaisussa (KVL 2013/8), että luxemburgilainen FCP-rahasto vastasi kotimaista sijoitusrahastoa.

Verovapauden edellytyksenä olevalla sijoitusrahaston avoimuudella tarkoitetaan sitä, että sijoitusrahastojen tulee olla yleisölle tarjottavia avoimia rahastoja (open to the public) sekä sijoitusrahaston velvollisuutta laskea liikkeeseen osuuksia ja lunastaa osuuksia (open ended). TVL 20 a §:n 1 momentin avoimuusmääritelmä vastaa SijRL:n 8 luvun 8 §:n määritelmää. Säännöksen mukaan sijoitusrahasto täyttää avoimuusedellytyksen, kun se on avoinna kaikille sijoittajille eikä avoimuutta ole rajoitettu. SijRL:n 8 luvun 8 §:ssä on säännelty UCITS-direktiivin 1 artiklan 2 kohdan mukaisesta sijoitusrahaston avoimuusvelvoitteesta, jonka mukaan:

"yhteissijoitusyrityksellä tarkoitetaan…, yritystä a) jonka ainoana tarkoituksena on yleisöltä hankittujen varojen yhteinen sijoittaminen 50 artiklan 1 kohdassa tarkoitettuihin siirtokelpoisiin arvopapereihin tai muuhun helposti rahaksi muutettavaan rahoitusomaisuuteen ja joka toimii riskinhajauttamisen periaatteella; b) jonka osuuden on haltijan vaatimuksesta ostettava takaisin tai lunastettava suoraan tai välillisesti tämän yrityksen varoilla. Yhteissijoitusyrityksen toimenpide, jonka tarkoituksena on varmistaa, ettei sen osuuksien pörssiarvo poikkea merkittävästi niiden nettoarvosta, rinnastetaan takaisinostoon tai lunastukseen."

Siten UCITS-direktiivin mukaisen tai sitä vastaavan avoimuusedellytyksen täyttävän sijoitusrahaston katsotaan olevan avoin TVL 20 a §:n 1 momentissa tarkoitetulla tavalla.

Pörssinoteerattujen sijoitusrahastojen (ETF-rahastot) osalta avoimuusvaatimus sekä likvidisyyttä koskeva velvoite täyttyvät UCITS-direktiivin 1 artiklan 2 b) kohdan toisen virkkeen mukaisella vaihtoehtoisella toimenpiteellä, jolla tarkoitetaan sitä, että ETF-rahaston on ostettava osuuksien haltijan rahasto-osuudet pörssin aukiolopäivänä määräytyvällä markkinahinnalla. Vaihtoehtoinen toimenpide rinnastetaan takaisinostoon tai lunastukseen.

Verovapauden edellytyksenä on se, että rahastolla on vähintään 30 osuudenomistajaa, josta voidaan poiketa rahastoa perustettaessa tai jos osuudenomistajien määrä väliaikaisesti alenee (TVL 20 a § 6 momentti, ks. tarkemmin kohta 4). SijRL:ssa osuudenomistajien vähimmäismääräksi on määritetty 30 osuudenomistajaa, jotta voidaan katsoa, että sijoitusrahastotoiminnassa on kysymys aidosta yhteissijoittamisesta. TVL:n osuudenomistajia koskeva edellytys vastaa SijRL:n mukaista määritelmää. Rahasto-osuudenomistajien lukumäärää laskettaessa yhtenä kokonaisuutena on pidettävä rahasto-osuudenomistajaa ja tämän määräysvallassa kirjanpitolain (1336/1997) 1 luvun 5 §:ssä tarkoitetulla tavalla olevaa yhteisöä tai siihen verrattavaa ulkomaista yritystä. Rahasto-osuuden hoitajaa ei katsota yhdeksi rahasto-osuudenomistajaksi, jos rahasto-osuuden hoitaja täyttää SijRL:n 11 luvun 7 §:ä vastaavat vaatimukset koskien tietojen antamista viranomaisille.

ETA-alueen ulkopuolella rekisteröidyn sijoitusrahaston verovapauden edellytyksenä on TVL 20 a §:n 1 momentin edellytysten lisäksi TVL 20 a §:n 5 momentissa tarkoitetut erityiset edellytykset (ks. tarkemmin kohta 3.4.4).

3.4.2 Ulkomaisen erikoissijoitusrahaston verovapauden edellytykset

TVL 20 a §:n 2 momentin mukaan AIFM-lain 2 luvun 1 §:n 2 momentissa tarkoitettua erikoissijoitusrahastoa vastaava ulkomainen sopimusperusteinen erikoissijoitusrahasto on tuloverosta vapaa, jos rahasto on avoin ja sillä on vähintään 30 osuudenomistajaa.

AIFM-lain 2 luvun 1 §:n 2 momentin mukaan erikoissijoitusrahastolla tarkoitetaan AIFM-lain 16 a luvun 1 §:ssä tarkoitettua vaihtoehtorahastoa, jonka hoidossa on noudatettava mainitussa luvussa säädettyjä velvoitteita. Tästä syystä TVL 20 a §:n 2 momentin verovapauden edellytyksenä olevalla vastaavuudella tarkoitetaan sitä, että ulkomainen erikoissijoitusrahasto on olennaisilta osin AIFM-lain sääntelyä vastaavalla tavalla perustettu ja toimiva vaihtoehtorahasto.

Verovapauden edellytyksenä olevalla sopimusperusteisuudella tarkoitetaan sitä, että erikoissijoitusrahaston tulee olla sopimusoikeudellinen järjestely rahastoyhtiön ja osuudenomistajien välillä eli erillisten varojen kokonaisuus, joka ei ole oikeushenkilö. AIFM-direktiivin mukaisia vaihtoehtorahastoja voidaan perustaa erilaisissa oikeudellisissa muodoissa: vaihtuvapääomainen sijoitusrahasto, trustimuotoinen rahasto, sopimusoikeudellinen rahasto sekä rahasto, jolla on muu oikeudellinen muoto. Lisäksi erityisesti kolmansissa maissa voi olla erilaisia vaihtoehtorahastoja, jotka poikkeavat AIFM-direktiivin ja AIFM-lain sääntelystä. TVL 20 a §:n sääntely edellyttää, että erikoissijoitusrahasto on sopimusoikeudellinen järjestely, eivätkä kaikki ulkomaiset erikoissijoitusrahastot täytä tätä sopimusperusteisuutta koskevaa verovapauden edellytystä.

Verovapauden edellytyksenä olevalla erikoissijoitusrahaston avoimuudella tarkoitetaan sitä, että erikoissijoitusrahastot ovat avoinna yleisölle (open to public) sekä sijoitusrahaston velvollisuutta laskea liikkeeseen osuuksia ja lunastaa osuuksia (open ended). TVL 20 a §:n 2 momentin avoimuuskäsite vastaa AIFM-lain 16 a luvun 4 §:n avoimuuskäsitettä. AIFM-lain 16 a luvun 4 §:n 1 momentin mukaan erikoissijoitusrahastot ovat avoimia yleisölle.

AIFM-lain 16 a luvun 4 §:n 1 momentin mukaan erikoissijoitusrahaston säännöissä voidaan SijRL:n 8 luvun 8 §:stä poiketen kuitenkin määrätä rajoituksia sen avoimuuteen. Erikoissijoitusrahasto voi poiketa sijoitusrahaston aukiolosta, jolloin rahasto voi olla sääntöjensä mukaisesti avoinna merkinnöille ja lunastuksille esimerkiksi kerran kolmessa kuukaudessa. Aukiolotiheys on tällöin yleensä yhtenäistetty erikoissijoitusrahaston sijoituskohteiden realisointiaikoihin. Harventunut aukiolo ei sinällään tee erikoissijoitusrahastosta suljettua rahastoa (HE 304/2018 s. 56). Vaikka erikoissijoitusrahastoa ei tarjottaisi yleisölle, se voi kuitenkin täyttää vaihtoehtorahastolle asetetut avoimuusvaatimukset, miltä osin hallituksen esityksessä on viitattu komission delegoituun asetukseen (EU) N:o 694/2014, jossa avoin vaihtoehtorahasto on määritetty seuraavasti:

”…. vaihtoehtoisen sijoitusrahaston …, jonka osakkeet tai osuudet ostetaan takaisin tai lunastetaan minkä tahansa kyseisen sijoitusrahaston osakkeenomistajan tai osuudenomistajan pyynnöstä ennen sijoitusrahaston likvidaatiovaiheen tai toiminnan lopettamisen alkamista suoraan tai välillisesti sijoitusrahaston varoista noudattamalla sen säännöissä tai perustamisasiakirjoissa, esitteessä tai tarjousasiakirjoissa vahvistettuja menettelyjä ja toteuttamistiheyttä.

Määritettäessä sitä, onko vaihtoehtoinen sijoitusrahasto tyypiltään avoin, ei saa ottaa huomioon vaihtoehtoisen sijoitusrahaston pääoman vähenemistä kyseisen sijoitusrahaston sääntöjen tai perustamisasiakirjojen, esitteen tai tarjousasiakirjojen mukaisen varojen jakamisen yhteydessä myöskään silloin, kun on kyse osakkeenomistajien tai osuudenomistajien kyseisten sääntöjen tai perustamisasiakirjojen, esitteen tai tarjousasiakirjojen mukaisesti tekemällä päätöksellä hyväksytystä varojen jakamisesta.

Sen määrittämisessä, onko vaihtoehtoinen sijoitusrahasto tyypiltään avoin, ei saisi ottaa huomioon sitä, että sijoitusrahaston osakkeilla tai osuuksilla voidaan käydä kauppaa jälkimarkkinoilla ja että vaihtoehtoinen sijoitusrahasto ei osta niitä takaisin tai lunasta niitä.”

Sovellettaessa TVL 20 a §:n 2 momenttia erikoissijoitusrahaston katsotaan täyttävän avoimuuden edellytyksen osuuksien liikkeeseenlaskun ja lunastamisen osalta, kun se täyttää delegoidussa asetuksessa tarkoitetut avoimuusvaatimukset.

Jos ulkomainen erikoissijoitusrahasto ei täytä 30 osuudenomistajan vähimmäisvaatimusta tai rahaston avoimuutta koskevaa edellytystä taikka molempia, on erikoissijoitusrahasto verovapaa, mikäli se täyttää kaikki TVL 20 a §:n 3 momentin 1−3 kohdissa asetetut edellytykset:

- erikoissijoitusrahasto jakaa osuudenomistajilleen vuosittain vähintään kolme neljäsosaa tilikauden voitostaan pois lukien realisoitumattomat arvonnousut;

- erikoissijoitusrahaston pääoma on vähintään kaksi miljoonaa euroa; ja

- erikoissijoitusrahaston osuudenomistajat ovat AIFM-lain 16 a luvun 4 §:ssä tarkoitetulla tavalla ammattimaisia sijoittajia tai niihin rinnastettavia varakkaita yksityishenkilöitä.

Verovapauden edellytyksenä oleva tilikausikohtainen voitonjakoa koskeva vaatimus on tosiasiallinen. Erikoissijoitusrahaston on siten jaettava vuosittain vähintään kolme neljäsosaa tilikauden voitostaan pois lukien realisoitumattomat arvonnousut. Tosiasiallisen voitonjaon vaatimuksesta voidaan kuitenkin tietyissä tilanteissa poiketa. Kun otetaan huomioon se, että voitonjakoa koskevan säännöksen tavoitteena on verotuksen lykkääntymisedun estäminen, läpivirtaavan rahaston katsotaan täyttävän tosiasiallisen voitonjaon vaatimuksen, jos kolme neljäsosaa rahaston voitosta katsotaan jaetuksi tai otetaan huomioon tosiasiassa jaetun voiton tavoin tulona osuudenomistajien verotuksessa (ks. C-156/17, Köln-Aktienfonds Deka).

Verovapauden edellytyksenä on lisäksi, että erikoissijoitusrahaston osuudenomistajat ovat AIFM-lain 16 a luvun 4 §:ssä tarkoitetulla tavalla ammattimaisia sijoittajia tai niihin rinnastettavia varakkaita yksityishenkilöitä.

AIFM-lain 16 a luvun 4 §:ssä tarkoitetuilla ammattimaisilla sijoittajilla tai niihin rinnastettavilla varakkailla yksityishenkilöillä tarkoitetaan AIFM-laissa tarkoitettua käsitettä ammattimainen asiakas, joka käsitteenä tarkoittaa samaa sijoituspalvelulain 1 luvun 23 §:ssä määriteltyä ryhmää kuin SijRL:n 1 luvun 2 §:n 31 kohdassa on tarkoitettu ammattimaisilla sijoittajilla. Ammattimaiseen sijoittajaan rinnastettavalla varakkaalla yksityishenkilöllä tarkoitetaan 17.4.2013 annetuissa Euroopan parlamentin ja neuvoston asetuksissa eurooppalaisista riskipääomarahastoista (N:o 345/2013) ja eurooppalaisista yhteiskunnalliseen yrittäjyyteen erikoistuneista rahastoista (N:o 346/2013) tarkoitettuja sijoittajia (high net worth individuals).

ETA-alueen ulkopuolella rekisteröidyn erikoissijoitusrahaston verovapauden edellytyksenä ovat TVL 20 a §:n 1 momentin edellytysten lisäksi TVL 20 a §:n 5 momentissa tarkoitetut erityiset edellytykset (ks. tarkemmin kohta 3.4.4).

3.4.3 Ulkomaisen kiinteistösijoitusrahaston verovapauden edellytykset

Pääasiallisesti kiinteistöihin tai kiinteistöarvopapereihin sijoittavien erikoissijoitusrahastojen verovapauden edellytykset poikkeavat muille erikoissijoitusrahastoille asetetuista edellytyksistä. TVL 20 a §:n 2 ja 3 momentin edellytykset eivät koske kiinteistösijoitusrahastoja, vaan kiinteistösijoitusrahastojen verovapauden edellytyksistä on säännelty erikseen TVL 20 a §:n 4 momentissa. Kyseisen säännöksen mukaan AIFM-lain 2 luvun 1 §:n 2 momentissa tarkoitettua erikoissijoitusrahastoa vastaava ulkomainen sopimusperusteinen erikoissijoitusrahasto, joka sijoittaa varojaan pääasiallisesti kiinteistöihin ja kiinteistöarvopapereihin AIFM-lain 16 a luvun 4 §:ssä tarkoitetulla tavalla, on tuloverosta vapaa, mikäli se jakaa osuudenomistajilleen vuosittain vähintään kolme neljäsosaa tilikauden voitostaan pois lukien realisoitumattomat arvonnousut.

Verovapauden edellytyksenä on, että ulkomainen sopimusperusteinen erikoissijoitusrahasto vastaa AIFM-lain mukaista erikoissijoitusrahastoa. TVL 20 a §:n 4 momentin verovapauden edellytyksenä olevalla vastaavuudella tarkoitetaan sitä, että ulkomainen erikoissijoitusrahasto on olennaisilta osin AIFM-lain sääntelyä vastaavalla tavalla perustettu ja toimiva vaihtoehtorahasto.

AIFM-lain 16 a luvun 4 §:ssä kiinteistösijoitusrahastolla tarkoitetaan pääasiallisesti kiinteistöihin ja kiinteistöarvopapereihin sijoittavaa erikoissijoitusrahastoa. AIFM-lain 16 a luvun 6 §:ssä säännellään erikoissijoitusrahaston varojen sijoittamisesta. Säännöksen mukaan pääasiallisesti kiinteistöihin varojaan sijoittavan erikoissijoitusrahaston on noudatettava, mitä kiinteistörahastolain 3 ja 4 luvussa säädetään kiinteistörahaston varojen sijoittamisesta, luotonotosta, omaisuuden arvostamisesta ja arvioinnista sekä kiinteistönarvioitsijasta ja kiinteistön arvioinnista. Kiinteistörahastolain 1 §:ssä kiinteistörahastotoiminta määritellään toiminnaksi, jossa yhtiö sijoittaa yleisöltä hankkimansa varat edelleen pääasiallisesti kiinteistöihin sekä kiinteistöarvopapereihin muussa kuin rakentamisen tai kiinteistöjalostustoiminnan tarkoituksessa.

TVL 20 a §:n 4 momentissa viitataan AIFM-lain 16 a luvun 4 §:ssä tarkoitetulla tavalla kiinteistöihin ja kiinteistöarvopapereihin sijoittavaan erikoissijoitusrahastoon. AIFM-lain 16 a luvun 4 §:ssä säännellään erikoissijoitusrahaston vähimmäispääomasta ja avoimuudesta. Näin ollen kiinteistösijoitusrahaston verovapauden edellytyksenä on lähtökohtaisesti se, että rahasto on avoinna yleisölle. Tämän edellytyksen katsotaan täyttyvän, kun kiinteistösijoitusrahastolla on vähintään 30 osuudenomistajaa. Tästä poiketen kiinteistösijoitusrahasto täyttää verovapauden edellytykset tältä osin kuitenkin myös silloin, kun sillä on vähintään kymmenen osuudenomistajaa, jos sen sääntöjen mukaan kunkin rahasto-osuudenomistajan on merkittävä rahasto-osuuksia vähintään miljoonan euron edestä. Mikäli erikoissijoitusrahastolla on vähemmän kuin 30 osuudenomistajaa, on verovapauden edellytyksenä lisäksi se, että osuudenomistajat ovat ammattimaisia asiakkaita tai niihin rinnastettavia varakkaita yksityishenkilöitä (ks. tarkemmin kohta 3.4.2). Jos kiinteistösijoitusrahaston osuudenomistajista yksikin merkitsee osuuksia alle miljoonalla eurolla, on rahaston verovapauden edellytyksenä se, että rahastolla on vähintään 30 osuudenomistajaa.

Verovapauden edellytyksenä olevalla sopimusperusteisuudella tarkoitetaan sitä, että kiinteistösijoitusrahaston tulee olla sopimusoikeudellinen järjestely ja erillisten varojen kokonaisuus, joka ei ole oikeushenkilö (ks. tarkemmin sopimusperusteisuudesta verovapauden edellytyksenä kohta 3.4.2). Käytännössä AIFM-direktiivin mukaisia kiinteistöihin sijoittavia vaihtoehtorahastoja voidaan perustaa vaihtuvapääomaisena sijoitusyhtiönä, sopimusoikeudellisena järjestelynä sekä muussa oikeudellisessa muodossa. Lisäksi kolmansissa maissa voi olla erilaisia vaihtoehtorahastoja, jotka poikkeavat AIFM-direktiivin ja AIFM-lain sääntelystä.

TVL 20 a §:n sääntely edellyttää erikoissijoitusrahaston juridiselta muodolta sopimusoikeudellista järjestelyä, minkä vuoksi esimerkiksi vaihtuvapääomaiset yhtiömuotoiset yhteissijoitusyritykset eivät täytä edellytystä. Verotuskäytännössä muun muassa saksalaisten Sondervermögen -muotoisten sopimusoikeudellisten kiinteistösijoitusrahastojen on katsottu täyttävän rahaston juridista muotoa koskevan edellytyksen (ks. esimerkiksi KVL 2019/48 (ei lainvoimainen)).

Verovapauden edellytyksenä oleva tilikausikohtainen voitonjakoa koskeva vaatimus on tosiasiallinen. Erikoissijoitusrahaston on siten jaettava vuosittain vähintään kolme neljäsosaa tilikauden voitostaan pois lukien realisoitumattomat arvonnousut. Tosiasiallisen voitonjaon vaatimuksesta voidaan kuitenkin tietyissä tilanteissa poiketa. Kun otetaan huomioon se, että voitonjakoa koskevan säännöksen tavoitteena on verotuksen lykkääntymisedun estäminen, läpivirtaavan rahaston katsotaan täyttävän tosiasiallisen voitonjaon vaatimuksen, jos kolme neljäsosaa rahaston voitosta katsotaan jaetuksi tai otetaan huomioon tosiasiassa jaetun voiton tavoin tulona osuudenomistajien verotuksessa (ks. EUT C-156/17, Köln-Aktienfonds Deka).ETA-alueen ulkopuolella rekisteröidyn kiinteistösijoitusrahaston verovapauden edellytyksenä on TVL 20 a §:n 1 momentin edellytysten lisäksi TVL 20 a §:n 5 momentissa tarkoitetut erityiset edellytykset (ks. tarkemmin kohta 3.4.4).

Kiinteistöistä tai kiinteistöarvopapereista saatava tulo verotetaan verotusmenettelystä annetun lain (1558/1995, VML) mukaisessa järjestyksessä. Jos verotus toimitetaan VML:n mukaisessa järjestyksessä, verotus toimitetaan verovelvollisen eli tulon saajan antaman veroilmoituksen perusteella.

Jos ulkomaalainen kiinteistösijoitusrahasto rinnastuu TVL 20 a §:n 4 momentin mukaiseen verovapaaseen kiinteistösijoitusrahastoon, rahasto ei ole velvollinen antamaan veroilmoitusta Suomesta kiinteistöistä tai kiinteistöarvopapereista saamastaan tulosta. Kiinteistösijoitusrahasto on kuitenkin lähdeverolain 3 §:n 10 momentin nojalla selvitysvelvollinen siitä, että rahasto täyttää TVL 20 a §:n verovapauden edellytykset.

3.4.4 ETA-valtioiden ulkopuolella rekisteröityjä rahastoja koskevat erityiset edellytykset

TVL 20 a §:n 5 momentin mukaan muualla kuin Euroopan talousalueeseen kuuluvassa valtiossa rekisteröidyn ulkomaisen sijoitusrahaston tai erikoissijoitusrahaston verovapauden edellytyksenä on TVL 20 a §:ssä säädetyn lisäksi, että

- Suomella on rahaston rekisteröintivaltion kanssa sopimus tietojenvaihdosta veroasioissa ja että rahaston rekisteröintivaltiolta saadaan riittävät tiedot verotuksen toimittamiseksi ja verotuksen oikeellisuuden varmistamiseksi; ja

- ulkomaisen sijoitusrahaston tulee olla perustettu rekisteröintivaltionsa yhteissijoitusyrityksiä koskevan lainsäädännön mukaisesti ja ulkomaisen erikoissijoitusrahaston tulee olla perustettu rekisteröintivaltionsa AIFM-lakia vastaavien säännösten mukaisesti.

TVL 20 a §:n 5 momentin mukaisella tietojensaantimahdollisuudella tarkoitetaan sanamuodon eroista huolimatta samaa asiaa kuin mitä ulkomaisten väliyhteisöjen osakkaiden verotuksesta annetun lain (1217/1994, väliyhteisölaki) 3 §:n 2 momentin 2 kohdan mukaan tarkoitetaan riittävällä tietojenvaihdolla (ks. HE 304/2018 s. 54-55).

Tietojensaantia koskevan edellytyksen täyttymisen kannalta riittävä tietojenvaihto voi toteutua, jos Verohallinnolla on mahdollisuus saada pyytämiänsä tietoja ulkomaisen rahaston rekisteröintivaltiolta.

Tietojenvaihtoa koskevan edellytyksen täyttymisen kannalta automaattisen tietojenvaihdon piiriin kuuluva tietomassojen vaihto ei ole riittävää. Tietojenvaihtoa koskeva soveltamisedellytys täyttyy vain silloin, kun ulkomaisen rahaston rekisteröintivaltion kanssa on sovittu vähintään pyynnöstä tapahtuvasta tietojenvaihdosta, jonka nojalla on tosiasiallisesti mahdollista saada yksittäistä tilannetta koskevia tietoja ja jos sopimusta sovelletaan. Lisäksi edellytetään, että rahaston rekisteröintivaltion sisäinen lainsäädäntö ei rajaa tietojenvaihtoa. Tietojenvaihdosta voidaan sopia OECD:n malliverosopimuksen (OECD Model Tax Convention on Income and on Capital) laajuisessa verosopimuksessa. Riittävästä tietojenvaihdosta on voitu myös sopia saattamalla voimaan Euroopan neuvoston ja Taloudellisen yhteistyön ja kehityksen järjestön (OECD) yleissopimus veroasioissa annettavasta keskinäisestä virka-avusta. Tämän lisäksi Suomella on joidenkin valtioiden kanssa suppeampia muun muassa verotietojenvaihtoa koskevia sopimuksia, joissa riittävästä tietojenvaihdosta on voitu sopia. Tietojenvaihtoa koskevan edellytyksen täyttymiseksi voimassaolevan sopimuksen lisäksi tietojenvaihdon tulee myös tosiasiallisesti toteutua, eli tietojenvaihtoa koskevan edellytyksen täyttymisen kannalta riittävän tietojenvaihdon tulee olla mahdollista ja Verohallinnolla tulee olla tosiasiassa mahdollisuus saada pyytämänsä tiedot rahaston rekisteröintivaltiolta.

Tietojenvaihdon ei katsota toteutuvan ennen kuin tietojenvaihtoa koskevan sopimuksen soveltaminen on alkanut. Jos tietojenvaihtoa koskeva edellytys täyttyy verovelvollisen verovuoden alkaessa tai myöhemmin verovuoden kuluessa, edellytyksen katsotaan täyttyvän koko verovuoden osalta. Jos kesken verovuoden ilmenee seikkoja, joiden vuoksi riittävää tietojenvaihtoa koskeva edellytys ei enää täyty, tällä ei ole vaikutusta verovelvollisen kuluvan verovuoden verotukseen, vaan vasta seuraavan verovuoden verotukseen.

Verohallinto ylläpitää väliyhteisölain edellyttämää tietojenvaihtoa varten luetteloa niistä lainkäyttöalueista, joiden osalta tietojenvaihtoa koskeva edellytys täyttyy. Listalla olevien lainkäyttöalueiden kanssa on voimassa oleva TVL 20 a §:n 5 momentin tietojenvaihtoa koskevan edellytyksen täyttävä sopimus tai tietojenvaihdosta katsotaan sovitun muutoin riittävällä tavalla. Lisäksi listalla olevat lainkäyttöalueet täyttävät tietojenvaihdon tosiasiallista toteutumista koskevan edellytyksen. Ks. tarkemmin Verohallinnon ohje Laki ulkomaisten väliyhteisöjen osakkeiden verotuksesta, valkoinen lista.

Tietojensaantimahdollisuuden lisäksi verovapauden edellytyksenä on, että ETA-valtioiden ulkopuolelle rekisteröity ulkomainen sijoitusrahasto on perustettu rekisteröintivaltionsa yhteissijoitusyrityksiä koskevan lainsäädännön mukaisesti.

Erikoissijoitusrahaston verovapauden edellytyksenä on myös, että ETA-valtioiden ulkopuolelle rekisteröidyn erikoissijoitusrahaston tulee olla perustettu rekisteröintivaltionsa AIFM-lakia vastaavien säännösten mukaisesti. Lain vastaavuudella tarkoitetaan sitä, että rekisteröintivaltion erikoissijoitusrahastoja koskeva sääntely vastaa olennaisilta osiltaan AIFM-lain sääntelyä ja/tai AIFM-direktiivin sääntelyä.

3.4.5 Ulkomainen sijoitusrahasto, erikoissijoitusrahasto tai kiinteistösijoitusrahasto, joka ei täytä verovapauden edellytyksiä

Jos ulkomainen sijoitusrahasto tai erikoissijoitusrahasto ei täytä TVL 20 a §:ssä asettuja verovapauden edellytyksiä, on rahasto rajoitetusti verovelvollinen Suomesta saadusta tulosta. Myös näissä tilanteissa on olennaista määrittää se, mihin kotimaiseen toimijaan ulkomainen sijoitusrahasto tai erikoissijoitusrahasto rinnastuu. Sijoitusrahasto saattaa juridisilta ominaisuuksiltaan vastata kotimaista osakeyhtiötä tai yhtymää taikka sijoitusrahasto voi olla sopimusperusteinen, mutta ei täytä TVL 20 a §:n edellytyksiä. Näissä tilanteissa Suomesta saatu tulo, kuten osinko, verotetaan kyseistä tuloa ja juridista muotoa koskevien verosäännösten mukaisesti huomioiden verosopimuksen määräykset sekä EU-oikeus (KHO 2010:15; KHO 2015:9).

Rajoitetusti verovelvollisen Suomesta saaman tulon verotusmenettelystä säädetään lähdeverolaissa. Rajoitetusti verovelvollisen valtion- tai kunnallisvero peritään lopullisena verona toimittamalla pidätys lähteellä (lähdevero) tai määrätään VML:n mukaisessa järjestyksessä. Lähdeverolain 3 §:n 1 momentin mukaan lähdevero on suoritettava muun muassa osingosta.

Jos ulkomainen rahasto rinnastuu suomalaiseen osakeyhtiöön tai sopimusperusteiseen rahastoon täyttämättä TVL 20 a §:n edellytyksiä, sovelletaan sen Suomesta saamaan osinkotuloon lähtökohtaisesti yhteisöjen lähdeveroprosenttia (20 %). Lähdeveron määrää voi kuitenkin alentaa verosopimuksen määräys tai sen perimisen voivat estää edellytysten täyttyessä lähdeverolain 3 §:n 5-6 momenttien säännökset.

Sijoitusrahasto, joka ei täytä TVL 20 a §:n verovapauden edellytyksiä, mutta jonka katsotaan vastaavan TVL 3 §:n 4 kohdan mukaista yhteisöä, voi siten saada lähdeverolain 3 § 5 momentin edellytysten täyttyessä osinkotuloa verovapaasti kotimaista yhteisöä vastaavasti elinkeinotulon verottamisesta annetun lain (360/1968, EVL) 6 a §:n nojalla. Tällöin osinkotulon verovapauteen vaikuttaa mm. se, onko osinkoa jakava yhteisö julkisesti noteerattu yhteisö tai noteeraamaton yhteisö ja että ovatko osinkoa saavan sijoitusrahaston osuudet tai osakkeet säännellyn markkinan kohteena.

Sijoitusrahasto, joka ei täytä TVL 20 a §:n verovapauden edellytyksiä, mutta jonka katsotaan vastaavan TVL 3 §:n 4 kohdan mukaista yhteisöä, voi saada myös TVL 10 §:n 1 tai 10 kohdissa tarkoitettua kiinteistöjen tai kiinteistöarvopapereiden perusteella saatavaa tuloa. Tällaisen tulon verokohtelu määräytyy EVL:n yleisten säännösten mukaisesti huomioiden verosopimuksen määräykset. TVL 10§:n 1 ja 10 kohdassa tarkoitettu tulo verotetaan VML:n mukaisessa järjestyksessä. Jos verotus toimitetaan VML:n mukaisessa järjestyksessä, tulee verovelvollisen antaa Suomeen veroilmoitus, jonka perusteella verotus toimitetaan.

Esimerkiksi lähinnä kommandiittiyhtiöön rinnastuva ulkomainen sijoitusrahasto katsotaan yleensä läpivirtaavaksi. Jos ulkomainen sijoitusrahasto katsotaan läpivirtaavaksi, sijoitusrahaston TVL 10 §:n mukaiset Suomesta saadut tulot verotetaan rahaston osuudenomistajan tulona. Osuudenomistajan verotukseen vaikuttaa mm. osuudenomistajan juridinen muoto eli se, onko osuudenomistaja rinnastettavissa kotimaiseen sijoitusrahastoon tai osakeyhtiöön vai onko osuudenomistaja luonnollinen henkilö.

Yhtymään rinnastettavan sijoitusrahaston Suomesta saaman tulon verotukseen vaikuttaa myös rahaston sijaintivaltion lainsäädäntö, sovellettava verosopimus sekä mahdollinen EU-oikeuden tulkintaa ohjaava vaikutus. Yhtymään rinnastettavan sijoitusrahaston saamien tulojen verotus riippuu näin ollen lisäksi mm. siitä, katsotaanko rahasto sijaintivaltiossaan ja verosopimuksen perusteella erilliseksi verovelvolliseksi sekä esimerkiksi siitä, katsotaanko sijoitusrahaston vai sen osakkaiden olevan mahdollisen osinkotulon tosiasiallinen edunsaaja.

Esimerkki 1. Ulkomainen sijoitusrahasto on trustimuotoinen rahasto ja erillinen oikeushenkilö. Sijoitusrahasto on perustettu yhtiöoikeudellisin säännöksin. Sijoitusrahasto on suljettu ja sillä on yli 30 osuudenomistajaa. Sijoitusrahasto ei täytä TVL 20 a §:n 1 momentin juridista muotoa eikä avoimuutta koskevia verovapauden edellytyksiä. Sijoitusrahasto rinnastuu TVL 3 §:n 4 kohdan mukaiseen osakeyhtiöön. Sijoitusrahasto ei ole TVL 20 a §:n nojalla verovapaa sijoitusrahasto. Rahasto on Suomesta saadusta osinkotulosta rajoitetusti verovelvollinen. Osingon verokohtelu määräytyy lähdeverolain 3 §:n 5 ja 6 momentin nojalla. Myös Suomen ja sijoitusrahaston asuinvaltion välinen verosopimus voi alentaa perittävän lähdeveron määrää.

Esimerkki 2. Ulkomainen erikoissijoitusrahasto on sopimusperusteinen järjestely, joka ei ole oikeushenkilö. Erikoissijoitusrahasto on suljettu ja sillä on 33 osuudenomistaa. Koska erikoissijoitusrahasto on suljettu, TVL 20 a §:n 3 momentissa asetettujen verovapauden edellytysten tulee täyttyä. Erikoissijoitusrahasto on läpivirtaava ja sen tilikauden voitto verotetaan osuudenomistajien tulona verovuosittain. Erikoissijoitusrahasto antaa lähdeverolain 3 §:n 10 momentissa edellytetyn selvityksen Verohallinnolle, johon sisältyy selvitys sijoittautumisvaltion kansallisesta verolainsäädännöstä, jonka mukaan vähintään kolme neljäsosaa rahaston tilikauden voitoista katsotaan jaetuksi, ja että ne katsotaan jaetun tosiasiassa jaetun voiton tavoin tulona osuudenomistajien verotuksessa. Rahasto on selvityksessään osoittanut, että se on kansallisen lainsäädännön vuoksi rinnasteisessa tilanteessa verrattuna kotimaiseen sijoitusrahastoon. Erikoissijoitusrahasto on TVL 20 a §:n 3 momentin nojalla verovapaa erikoissijoitusrahasto ja se rinnastuu TVL 3 §:n 4 momentin mukaiseen erikoissijoitusrahastoon.

Katso tarkemmin rajoitetusti verovelvollisten verotuksesta Verohallinnon ohjeista

- Osingot, korot ja rojaltit kansainvälisissä tilanteissa,

- Osinkotulojen verotus ja

- Yhteisön saaman osingon verovapauden rajoittaminen sekä

- Rajoitetusti verovelvollisen ulkomaisen yhteisön tuloverotus Suomessa − Liiketulo ja muut Suomesta saadut tulot.

4 Osuudenomistajien määrään liittyvää edellytystä koskeva poikkeus

Sijoitusrahaston tai erikoissijoitusrahaston osuudenomistajien määrä voi olla rahaston perustamisen jälkeen tai muutoin tilapäisesti alempi kuin 30 osuudenomistajaa, joka on verovapauden edellytyksenä TVL 20 a §:n 1 ja 2 momenteissa. Tällaisten tilanteiden johdosta on säädetty poikkeukset osuudenomistajien määrää koskeviin edellytyksiin (TVL 20 a §:n 6 momentti). Säännöksen mukaan TVL 20 a §:n 1 ja 2 momentin verovapautta sovelletaan myös:

- toimintansa aloittaneeseen sijoitusrahastoon ja erikoissijoitusrahastoon, jossa 30 osuudenomistajan vähimmäisvaatimus ei ole ensimmäisen vuoden aikana ehtinyt vielä täyttyä ja joka ei ole syntynyt sulautumisessa tai jakautumisessa;

- sellaiseen sijoitusrahastoon tai erikoissijoitusrahastoon, joissa osuudenomistajien lukumäärä on väliaikaisesti laskenut pienemmäksi kuin 30, jos rahastoyhtiö on ryhtynyt SijRL:n 19 luvun 7 §:ssä tarkoitettuihin toimenpiteisiin tilanteen korjaamiseksi tai rahasto lakkautetaan.

Poikkeukset koskevat ainoastaan osuudenomistajien määrää koskevaa edellytystä. Sijoitusrahaston tai erikoissijoitusrahaston, jonka osuudenomistajien määrä on perustamisen jälkeen tai muutoin tilapäisesti alempi kuin 30, tulee siten täyttää muut TVL 20 a §:n 1 ja 2 momenteissa tarkoitetut edellytykset ollakseen verovapaa.

Toimintansa aloittanutta sijoitusrahastoa ja erikoissijoitusrahastoa koskeva ensimmäinen kohta soveltuu ainoastaan rahastoihin, joissa kysymys on aidosta uudesta rahastosta, eikä sitä voida soveltaa sulautumisessa tai jakautumisen yhteydessä syntyneeseen rahastoon. Poikkeus koskee ainoastaan rahaston ensimmäistä toimintavuotta.

Poikkeuksen toinen kohta koskee tilannetta, jossa sijoitusrahaston tai erikoissijoitusrahaston osuudenomistajien määrä on väliaikaisesti laskenut pienemmäksi kuin 30. Säännöksessä viitataan SijRL:n 19 luvun 7 §:än, jota sovelletaan myös erikoissijoitusrahastoihin AIFM-lain 16 a luvun 1 §:n viittaussäännöksen nojalla. SijRL:n 19 luvun 7 §:n mukaan rahastolla on 90 päivää aikaa korjata tilanne, jos osuudenomistajien määrä laskee pienemmäksi kuin 30. Määräaika alkaa SijRL:n 10 luvun 6 §:n 2 momentin mukaan siitä, kun vähimmäisvaatimus alitettiin.

Jos rahasto saa yllä mainitussa ajassa korjattua tilanteen, katsotaan rahaston täyttävän osuudenomistajia koskevan edellytyksen myös siltä ajalta, kun osuudenomistajien määrä on ollut alle 30. Sen sijaan, jos sijoitusrahasto ei saa yllä mainitussa ajassa korjattua tilannetta, tulee SijRL:n mukaan ryhtyä toimiin rahaston sulauttamiseksi tai lakkauttamiseksi. Rahaston katsotaan täyttävän tällaisessa tilanteessa osuudenomistajien määrää koskevan edellytyksen sulautumiseen saakka, jos sulautuminen johtaa siihen, että sulautuvan ja vastaanottavan sijoitusrahaston osuudenomistajien yhteismäärä on vähintään 30. Jos sijoitusrahasto tällaisessa tilanteessa lakkautetaan, katsotaan rahaston täyttävän osuudenomistajia koskevan edellytyksen lakkauttamiseensa saakka.

Vastaavia periaatteita sovelletaan myös ulkomaiseen sijoitusrahastoon, jos rahaston rahastoyhtiö on edellä kuvatuin tavoin ryhtynyt SijRL:n 19 luvun 7 §:ssä tarkoitettuja toimenpiteitä vastaaviin toimenpiteisiin osuudenomistajien määrän laskiessa pienemmäksi kuin 30.

5 Alarahastorakenteet

Alarahastolla (sub-fund) tarkoitetaan sijoitusrahaston osaa, jonka sijoitustoiminta voi poiketa saman sijoitusrahaston muiden alarahastojen sijoitustoiminnasta ja sijoitusrahaston yleisestä sijoituspolitiikasta sijoitusrahaston säännöissä tarkemmin kuvatulla tavalla. Sateenvarjorahastoksi (umbrella fund) kutsuttu rahastorakenne, jossa sijoitusrahasto koostuu kymmenistä tai jopa sadoista alarahastoista, on mahdollinen useassa EU-valtiossa sekä vaihtuvapääomaisissa sijoitusyhtiöissä, että sopimusperusteisissa rahastoissa. Trustimuotoisia sateenvarjorahastoja voidaan perustaa muun muassa Yhdysvalloissa. Sateenvarjorahastossa rahastosijoittaja merkitsee suoraan valitsemansa alarahaston osuuksia ja todennäköisesti vielä tarkemmin valitsemansa alarahaston tiettyä osuussarjaa.

Alarahastorakenteiden verotuksesta säännellään TVL 20 a §:n 7 momentissa. Säännöksen mukaan alarahastoihin sovelletaan, mitä sijoitusrahastosta ja erikoissijoitusrahastosta on säännelty TVL 20 a §:n 1−6 momenteissa. Näin ollen edellä sijoitusrahastoista, erikoissijoitusrahastoista ja kiinteistösijoitusrahastoista lausuttua sovelletaan alarahastoihin sen mukaan, mihin rahastotyyppiin alarahasto voidaan rinnastaa. Jos alarahasto ei ole sopimusperusteinen, TVL 20 a §:n verovapaussääntely ei voi tulla sovellettavaksi.

Päärahaston ja sen alarahastojen muodostamaa rakennetta tarkastellaan pääsääntöisesti yhtenä juridisena kokonaisuutena. Päärahaston juridinen muoto määrää lähtökohtaisesti alarahaston juridisen muodon. Jos päärahasto katsotaan TVL 20 a §:n nojalla sopimusperusteiseksi järjestelyksi, pidetään alarahastoa päärahastoa vastaavalla tavalla sopimusperusteisena järjestelynä, jos alarahaston juridinen muoto ei poikkea päärahaston juridisesta muodosta.

Oikeuskäytännössä SICAV-yhtiö on rinnastettu suomalaiseen osakeyhtiöön, joka on oikeushenkilö (KHO:2010:15). Jos päärahasto olisi SICAV-yhtiö ja siten yhtiöoikeudellisesti säännelty oikeushenkilö, ei alarahastoa voida pitää sopimusoikeudellisena järjestelynä. Päärahaston alarahastona toimivan sijoitusrahaston tulee täyttää TVL 20 a §:n 1 momentissa asetetut verovapauden edellytykset. Jokaisen alarahaston tulee siis erikseen täyttää TVL 20 a §:ssä asetetut verovapauden edellytykset.

6 Ulkomaisen sijoitusrahaston selvitysvelvollisuus ja dokumentointi

6.1 Lähdeverolain 3 §:n 10 momentin mukainen selvitysvelvollisuus

Lähdeverolain 3 §:n 10 momenttiin sisältyy säännös verovelvollisen selvitysvelvollisuudesta. Säännöksen mukaan lähdeveroa ei ole suoritettava osingosta, joka maksetaan TVL 20 a §:ssä säädetyt verovapauden edellytykset täyttävälle kotimaista sijoitusrahastoa tai erikoissijoitusrahastoa vastaavalle sopimusperusteiselle ulkomaiselle rahastolle. Säännöksen mukaan osinkojen lähdeverovapauden edellytyksenä on, että osingon saaja esittää Verohallinnolle selvityksen verovapauden edellytysten täyttymisestä. Selvitysvelvollisuus on siten verovelvollisella. Selvitysvelvollisuus koskee lähdeveron palautus- ja lähdeverokorttihakemusta sekä VML 85 §:n (875/2012) mukaista ennakkoratkaisuhakemusta, joiden yhteydessä verovapauden edellytysten täyttyminen ratkaistaan.

Selvityksen voi toimittaa suomeksi, ruotsiksi tai englanniksi. Rahastojen tulee tämän lisäksi huomioida muu selvitysvelvollisuus koskien lähdeveron palautus-, lähdeverokortti- tai ennakkoratkaisuhakemusta. Muista tarvittavista tiedoista ja liitteistä on kerrottu tarkemmin hakemuslomakkeiden täyttöohjeissa.

Ohjeeseen liittyviä lomakkeita

- Lähdeveron palautushakemus – ulkomaiset yhteisöt (6163, 6167 ja 6165)

- Ulkomaisen yhteisön lähdeverokorttihakemus osinko-, korko- ja rojaltitulolle (6211)

- Saatelomake ennakkoratkaisu-, poikkeuslupa- tai ohjauspyyntöhakemukseen (7300)

6.2 Selvitysvelvollisuuden sisältö

Lähdeverolain 3 §:n 10 momentin mukaisen selvitysvelvollisuuden johdosta verovelvollisen on toimitettava vaadittu selvitys niistä sijoitusrahaston rahaston juridisista ja toiminnallisista ominaisuuksista, jotka ovat verovapauden edellytyksiä TVL 20 a §:ä sovellettaessa. Selvitysvelvollisuuden sisältö määräytyy TVL 20 a §:n 1−7 momenteissa asetettujen edellytysten mukaisesti. Lainkohdittain edellytetyt selvitykset ovat vähimmäisvaatimuksia, joiden lisäksi Verohallinto voi tarvittaessa pyytää asian ratkaisemiseksi lisäselvitystä. Lainkohdittain edellytetyn selvityksen ohella sijoitusrahaston, erikoissijoitusrahaston, kiinteistösijoitusrahaston ja alarahaston/alarahastojen tulee toimittaa Verohallinnolle osingon maksua tai muuta Suomesta saatavaa tuloa koskevan verovuoden tilinpäätös, tai edellisen vuoden tilinpäätös, mikäli verovuoden tilinpäätös ei ole vielä valmistunut. Mikäli rahastolla ei ole käytettävissä sen verovuoden tilinpäätöstä, jota ratkaisu koskee, tulee rahaston kuitenkin luotettavasti pystyä osoittamaan kaikki sellaiset tiedot, jotka vaikuttavat asian ratkaisuun.

Ulkomaisen sijoitusrahaston tulee osoittaa täyttävänsä TVL 20 a §:n 1 momentin verovapauden edellytykset toimittamalla Verohallinnolle selvityksen:

- rahaston juridisesta muodosta, joka sisältää mm. selvityksen sijoitusrahaston rekisteröintivaltion sijoitusrahastoa koskevista kansallisista säännöksistä, rahaston perustamisasiakirjan sekä selvityksen osuudenomistajien ja rahastoyhtiön välisestä suhteesta; sekä

- rahaston avoimuudesta ja osuudenomistajien lukumäärästä, joka sisältää rahaston säännöt sekä osingon maksuvuotta tai sitä edeltävää vuotta koskevan rahastoesitteen.

Ulkomaisen erikoissijoitusrahaston tulee osoittaa täyttävänsä TVL 20 a §:n 2 ja 3 momenteissa asetetut verovapauden edellytykset toimittamalla selvityksen Verohallinnolle:

- rahaston juridisesta muodosta, joka sisältää mm. selvityksen erikoissijoitusrahaston rekisteröintivaltion erikoissijoitusrahastoja koskevista kansallisista säännöksistä, rahaston perustamisasiakirjan sekä selvityksen osuudenomistajien ja rahastoyhtiön välisestä suhteesta;

- rahaston avoimuudesta ja/tai osuudenomistajien lukumäärästä, joka sisältää rahaston säännöt sekä osingon maksuvuotta tai sitä edeltävää vuotta koskevan rahastoesitteen; sekä

- 3 momentin soveltamistilanteissa tilikausikohtaisesta voitonjaosta, vähimmäispääomasta sekä osuudenomistajien ammattimaisuudesta, joka sisältää rahaston säännöt ja rahastoesitteen sekä vuosittain laadittavan tilinpäätöksen verovuodelta ja/tai sitä edeltävältä verovuodelta.

Ulkomaisen erikoissijoitusrahaston tulee osoittaa täyttävänsä TVL 20 a §:n 3 momentin 1 kohdassa (sekä säännöksen 4 momentissa) edellytetyn voitonjakoa koskevan vaatimuksen toimittamalla selvityksen Verohallinnolle:

- tilikausikohtaisesta voitonjaosta, joka sisältää rahaston säännöt ja rahastoesitteen sekä vuosittain laadittavan tilinpäätöksen verovuodelta ja/tai sitä edeltävältä verovuodelta, joista käy ilmi tosiasiallinen tilikausikohtainen voitonjako; sekä

- laskelman, josta käy ilmi rahaston tosiasiallinen tilikausikohtainen voitonjako: laskelmassa tulee esittää rahaston tilikauden realisoitunut tulos sekä rahaston osuudenomistajilleen jakamat tilikauden voitot. Lisäksi laskelmasta tulee käydä ilmi, että rahasto on tosiasiallisesti jakanut vähintään kolme neljäsosaa tilikauden voitostaan pois lukien realisoitumattomat arvonnousut.

Läpivirtaavan rahaston, jonka tosiasiallinen voitonjako on alle kolme neljäsosaa tilikauden voitosta, tulee osoittaa voitonjakoa koskevan edellytyksen täyttyminen antamalla selvitys rahaston sijoittautumisvaltion kansallisesta verolainsäädännöstä, jonka mukaan vähintään kolme neljäsosaa rahaston tilikauden voitosta katsotaan jaetuksi tai otetaan huomioon tosiasiassa jaetun voiton tavoin tulona osuudenomistajien verotuksessa. Selvityksessä rahaston tulee pystyä osoittamaan, että se on sijoittautumisvaltionsa kansallisen lainsäädännön vuoksi rinnasteisessa tilanteessa verrattuna kotimaiseen sijoitusrahastoon.

Mikäli rahasto ei ole vielä jakanut tosiasiallisesti tilikausikohtaista voittoa lähdeverokorttia tai ennakkoratkaisua haettaessa, tulee rahaston kuitenkin luotettavasti selvittää rahaston laatimien dokumenttien ja rahaston sääntöjen sekä rahaston rekisteröimisvaltion kansallisten säännösten nojalla, että rahasto tulee tosiasiallisesti jakamaan tilikaudella vähintään kolme neljäsosaa tilikauden voitostaan pois lukien realisoitumattomat arvonnousut. Rahaston tulee myös voida osoittaa jälkikäteen, että se on jakanut tosiasiallisesti tilikaudella lain edellyttämän voiton osuudenomistajilleen. Ulkomaisen kiinteistösijoitusrahaston tulee osoittaa täyttävänsä TVL 20 a §:n 4 momentissa asetetut verovapauden edellytykset toimittamalla selvityksen Verohallinnolle:

- rahaston juridisesta muodosta, joka sisältää mm. selvityksen erikoissijoitusrahaston rekisteröintivaltion erikoissijoitusrahastoja koskevista kansallisista säännöksistä, rahaston perustamisasiakirjan sekä selvityksen osuudenomistajien ja rahastoyhtiön välisestä suhteesta;

- tilikausikohtaisesta voitonjaosta (katso yllä TVL 20 a §:n 3 momentissa edellytetyn tilikausikohtaista voitonjakoa koskevan vaatimuksen selvitysvelvollisuuden sisältö); sekä

- vähimmäispääomasta, osuudenomistajien lukumäärästä ja kunkin osuudenomistajien merkitsemästä pääomasta sekä osuudenomistajien ammattimaisuudesta, joka sisältää rahaston säännöt ja rahastoesitteen sekä vuosittain laadittavan tilinpäätöksen verovuodelta ja/tai sitä edeltävältä verovuodelta.

ETA-valtioiden ulkopuolella rekisteröidyn sijoitusrahaston tai erikoissijoitusrahaston, joka hakee verovapautta TVL 20 a §:n nojalla, tulee osoittaa täyttävänsä TVL 20 a §:n 5 momentin verovapauden edellytykset toimittamalla Verohallinnolle selvityksen:

- siitä, että Suomella on rahaston rekisteröintivaltion kanssa sopimus tietojenvaihdosta veroasioissa ja että rahaston rekisteröintivaltiolta saadaan riittävät tiedot verotuksen toimittamiseksi ja verotuksen oikeellisuuden varmistamiseksi esimerkiksi osoittamalla, että rahaston rekisteröintivaltio kuuluu ns. valkoiselle listalle (ks. tarkemmin kohta 3.3.4);

- sijoitusrahaston osalta siitä, että sijoitusrahasto on perustettu rekisteröintivaltion yhteissijoitusyrityksiä koskevan lainsäädännön mukaan: selvitys sisältää sijoitusrahaston perustamisasiakirjan, rahaston säännöt ja selvityksen rekisteröintivaltion yhteissijoitusyrityksiä koskevasta lainsäädännöstä ja tämän lainsäädännön sovellettavuudesta sijoitusrahastoon sekä rekisteröintivaltion lainsäädännön vastaavuudesta UCITS-direktiivin sääntelyyn; sekä

- erikoissijoitusrahaston osalta siitä, että erikoissijoitusrahasto on perustettu rekisteröintivaltionsa AIFM-lakia vastaavien säännösten mukaisesti: selvitys sisältää erikoissijoitusrahaston perustamisasiakirjan, rahaston säännöt sekä selvityksen rekisteröimisvaltionsa AFIM-lakia ja/tai AIFM-direktiiviä vastaavasta lainsäännöstä ja tämän lainsäädännön sovellettavuudesta sijoitusrahastoon.

Rekisteröintivaltion kansallisen lainsäädännön vastaavuutta koskeva selvitys pitää sisällään rekisteröintivaltion sijoitusrahastojen tai erikoissijoitusrahastoja sääntelevien lakien ja säännösten luettelon, lyhytmuotoisen selvityksen sääntelyn sisällöstä sekä englanninkielisen internet-linkin rekisteröintivaltion sähköiseen säädöskokoelmaan, mikäli tällainen on saatavilla. Selvityksen voi sisällyttää lähdeveron palautus-, lähdeverokortti- tai ennakkoratkaisuhakemukseen.

Toimintansa aloittaneen sijoitusrahaston tai erikoissijoitusrahaston, jonka osuudenomistajien vähimmäismäärä ei ole täyttynyt ensimmäisen vuoden aikana, tulee antaa selvitys TVL 20 a §:n 6 momentin verovapauden edellytysten täyttymisestä. Tästä syystä toimintansa aloittaneen sijoitusrahaston tai erikoissijoitusrahaston tulee antaa muun selvityksen ohella Verohallinnolle selvitys:

- osuudenomistajien lukumäärästä, joka sisältää rahaston säännöt ja osingonmaksu tai muuta Suomesta saatua tuloa koskevan vuoden rahastoesitteen, sekä tiedon osuudenomistajien lukumäärästä ensimmäisen toimintavuoden päätyttyä; sekä

- rahaston perustamisesta, joka sisältää rahaston perustamisasiakirjan ja rahaston säännöt, joista käy ilmi, että rahasto ei ole syntynyt sulautumisessa tai jakautumisessa.

Toimintansa aloittaneiden sijoitusrahastojen tai erikoissijoitusrahastojen tulee täyttää TVL 20 a §:n 1 ja 2 momenteissa edellytetty 30 osuudenomistajan vähimmäisvaatimus toiminnan aloittamisvuotta seuraavana vuonna (toinen toimintavuosi). Rahaston on kuitenkin annettava selvitys osuudenomistajien määrästä jo ensimmäisenä toimintavuotena sekä toisena toimintavuotena siitä, että osuudenomistajien vähimmäismäärä on täyttynyt.

TVL 20 a §:n 6 momentin 2 kohdassa säännelty poikkeus koskee tilanteita, joissa osuudenomistajien määrä on perustamisen jälkeen tai väliaikaisesti laskenut alemmaksi kuin 30. Ulkomaisen sijoitusrahaston tai erikoissijoitusrahaston on tällaisessa tilanteessa annettava Verohallinnolle selvitys:

- rahaston osuudenomistajien lukumäärästä sinä verovuonna, jona osuudenomistajien lukumäärä on väliaikaisesti laskenut pienemmäksi kuin 30 ja että rahastoyhtiö on korjannut tilanteen 90 päivän aikana SijRL:n edellyttämiä toimenpiteitä vastaavalla tavalla (ks. kohta 4); tai

- selvityksen siitä, että rahaston rahastoyhtiö on ryhtynyt 6 momentin 2 kohdassa esitetyllä tavalla SijRL:n 19 luvun 7 §:ssä tarkoitettuja toimenpiteitä vastaaviin toimenpiteisiin, mikäli rahastoyhtiö ei ole saanut korjattua tilannetta 90 päivän aikana. Selvityksessä rahaston tulee esittää rahaston sulauttamista tai lakkauttamista koskevat toimenpiteet (ks. kohta 4).

TVL 20 a §:n 1−6 momenteissa asetettujen verovapauden edellytysten lisäksi alarahaston/alarahastojen tulee esittää Verohallinnolle selvitys:

- alarahaston/alarahastojen sekä päärahaston juridisesta muodosta, joka sisältää selvityksen alarahaston/alarahastojen sekä päärahaston rekisteröitymisvaltion kansallisista säännöksistä, rahaston perustamisasiakirjan sekä selvityksen osuudenomistajien ja rahastoyhtiön välisestä suhteesta

Selvitysvelvollisuus koskee jokaista alarahastoa, joka hakee lähdeveronpalautusta, lähdeverokorttia tai ennakkoratkaisua.

johtava veroasiantuntija Lauri Savander

erityisasiantuntija Markus Saarinen

Sivu on viimeksi päivitetty 28.6.2022