Kun kirjaudut OmaVeroon, saat veropostisi jatkossa vain sähköisesti. Lue lisää muutoksesta.

Ohje liittyy kokonaisuuteen: Palkkatulojen verotus

Työntekijälle saattaa aiheutua työskentelystä erilaisia kustannuksia. Tässä ohjeessa käsitellään ennakkoperintälain 15 §:ssä tarkoitettuja työstä välittömästi johtuvia kustannuksia, jotka työnantaja voi korvata tai vähentää palkasta ennen ennakonpidätyksen toimittamista. Lisäksi ohjeessa käsitellään lyhyesti työstä välittömästi johtuvien kustannusten vähennysoikeutta palkansaajan tuloverotuksessa.

Ohjetta on päivitetty korkeimman hallinto-oikeuden kokonaispalkkasopimusta koskevan päätöksen KHO 2022:72 vuoksi.

1 Johdanto

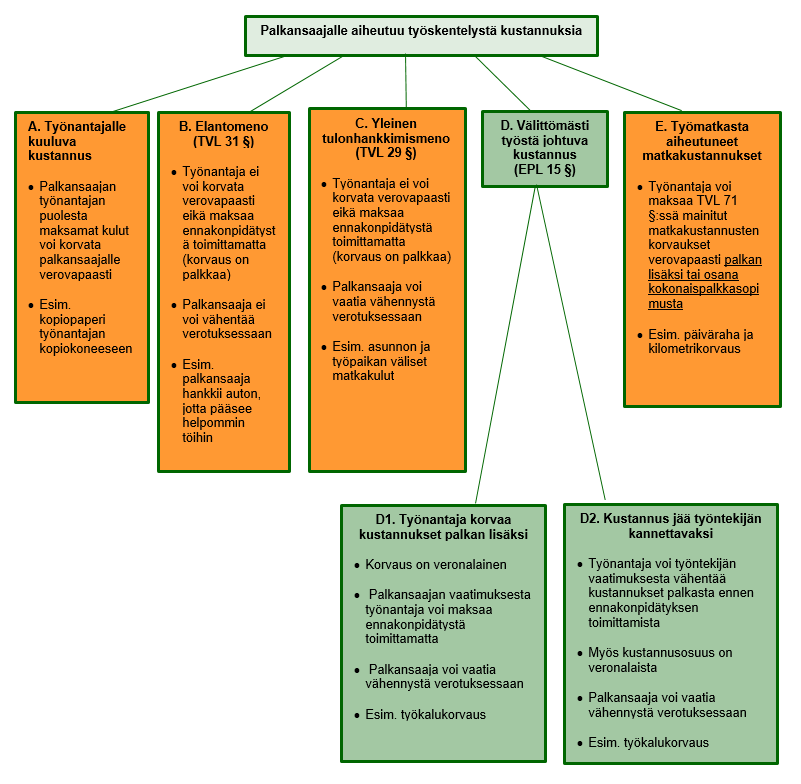

Työskentelystä saattaa aiheutua palkansaajalle erilaisia kustannuksia. Osa kustannuksista kuuluu luonteensa puolesta palkansaajan itsensä maksettavaksi. Näitä ovat verotuksessa vähennyskelvottomat elantomenot ja vähennyskelpoiset yleiset tulonhankkimismenot. Jos työnantaja maksaa näistä kuluista korvauksia palkansaajalle, korvaukset ovat palkkaa.

Työnantaja voi maksaa palkansaajalle verovapaasti tuloverolaissa (TVL) erikseen verovapaaksi säädettyjä verovapaita matkakustannusten korvauksia ja sellaisia kuluja, jotka luonteensa puolesta kuuluvat työnantajan maksettaviksi. Muut työnantajan palkansaajalle maksamat työstä aiheutuneet kustannukset ovat veronalaisia. Työnantaja voi kuitenkin huomioida kustannukset ennakkoperinnässä.

Ennakkoperintälain (EPL) 15 §:n nojalla työnantaja voi korvata palkansaajan vaatimuksesta hänelle kertyvät työstä välittömästi aiheutuneet kustannukset ennakonpidätystä toimittamatta tai vähentää kustannusosuuden palkasta ennen ennakonpidätyksen toimittamista. Vaikka korvaus on palkansaajalle veronalaista, ennakonpidätystä ei ole tarpeen kohdistaa sellaiseen erään, jonka palkansaaja voi vähentää verotuksessaan tulonhankkimiskuluna.

Tässä ohjeessa käsitellään EPL 15 §:ssä tarkoitettuja palkansaajalle työstä välittömästi aiheutuvia kustannuksia, säännöksen soveltamisedellytyksiä ja sen tulkintaa. Palkansaajalla tarkoitetaan maksajaan työsuhteessa olevan henkilön lisäksi EPL 13 §:n 1 momentin 2 kohdassa tarkoitettuja henkilökohtaisen palkkion saajia. Säännöstä sovelletaan lisäksi urheilijan palkkion saajaan (EPL 15 §:n 5 momentti).

Koska edellä mainitut kustannusten korvaukset ovat palkansaajalle veronalaista tuloa, ohjeessa on kerrottu myös kustannusten vähentämisestä palkansaajan tuloverotuksessa.

2 Palkansaajalle aiheutuneiden kustannusten korvaaminen

2.1 Verovapaat korvaukset

2.1.1 Matkakustannusten korvaukset (TVL 71 §)

Työnantaja voi maksaa palkansaajalle työmatkalta verovapaasti vain TVL 71 §:n mukaisia matkakustannusten korvauksia. Matkakustannustenkorvauksia ovat matkustamiskustannusten korvaus (matkaliput, kilometrikorvaus), päiväraha, ateriakorvaus ja majoittumiskorvaus. Korvaus on verovapaa, jos se täyttää Verohallinnon verovapaista matkakustannusten korvauksista antaman päätöksen mukaiset edellytykset. Lisäksi työnantaja voi maksaa verovapaasti matkustamis- ja majoittumiskustannusten korvausta työtehtävistä johtuvasta matkasta toissijaiseen työpaikkaan. Verovapaista matkakustannusten korvauksista on kerrottu tarkemmin Verohallinnon ohjeessa Työmatkakustannusten korvaukset verotuksessa.

2.1.2 Työnantajalle kuuluvat kustannukset

Työnantaja voi korvata palkansaajalle verovapaasti sellaisia työnantajalle kuuluvia menoja, joita työntekijä on maksanut työnantajan puolesta. Näille kustannuksille on tyypillistä, että työnantaja on päättänyt hankinnasta ja menon syntymisestä. Esimerkiksi valmistus- ja materiaalikulut sekä neuvottelu- ja edustuskulut ovat tavallisesti työnantajalle kuuluvia kustannuksia. Myös työvälinekustannukset kuuluvat työnantajalle, jos työväline hankitaan työnantajan omistukseen.

Esimerkki 1: Leena on ostanut lähikaupasta paperia toimiston kopiokoneeseen, josta on loppunut paperi. Työnantaja voi korvata kulun Leenalle tositetta vastaan verovapaasti, koska Leena on hankkinut paperia työnantajan puolesta ja maksanut työnantajalleen kuuluvia kustannuksia. Korvausta ei ilmoiteta tulorekisteriin.

Esimerkki 2: Pekka on maksanut työnantajansa asiakkaan lounaan neuvottelujen yhteydessä. Työnantaja voi korvata kulun Pekalle tositetta vastaan verovapaasti, koska Pekka on maksanut työnantajalleen kuuluvia kustannuksia. Korvausta ei ilmoiteta tulorekisteriin.

Esimerkki 3: Kaisa ajaa työkseen kuorma-autoa. Kaisa on poikkeuksellisesti maksanut työnantajansa kuorma-auton tankkauksen omilla varoillaan. Työnantaja voi korvata polttoainekulun Kaisalle tositetta vastaan verovapaasti, koska Kaisa on maksanut työnantajalleen kuuluvia kustannuksia. Korvausta ei ilmoiteta tulorekisteriin.

2.2 Veronalaiset korvaukset

2.2.1 Yleistä erilaisista korvauksista

Veronalaiset kustannusten korvaukset voidaan jakaa ennakonpidätyksen alaisiin ja ennakonpidätystä toimittamatta maksettaviin korvauksiin. Ennakonpidätysvelvollisuus veronalaisista korvauksista riippuu korvauksen luonteesta ja suorituksen saajan suhteesta maksajaan. Suorituksen saaja voi olla maksajaan työ- tai toimeksiantosuhteessa (katso tarkemmin luku 3.1). Kustannukset taas voivat olla luonteeltaan elantomenoja, yleisiä tulon hankkimisesta aiheutuneita menoja tai työstä välittömästi johtuvia kustannuksia.

2.2.2 Elantomenot

Tavallisia elantomenoja ovat esimerkiksi asumisesta, ruokailusta, harrastuksista sekä lasten ja kodin hoitamisesta aiheutuneet menot. Näitä menoja syntyy, vaikka henkilöllä ei olisi ansiotuloja. Jos työnantaja maksaa palkansaajan elantomenoja, korvaukset ovat veronalaista palkkaa. Työnantajan on toimitettava korvauksista ennakonpidätys ja maksettava työnantajan sairausvakuutusmaksu.

Elantomenot eivät ole vähennyskelpoisia palkansaajan tuloverotuksessa (TVL 31 §:n 4 momentti).

2.2.3 Yleiset tulonhankkimismenot

Yleisiä työskentelyyn liittyviä tulonhankkimismenoja aiheutuu siitä, että verovelvollinen ylipäänsä työskentelee. Tällaiset menot eivät kohdistu suoraan tiettyyn työtehtävään. TVL 29 §:ssä tarkoitettuja yleisiä tulon hankkimisesta ja säilyttämisestä aiheutuneita menoja (luonnollisia vähennyksiä) ovat esimerkiksi työmarkkinajärjestöjen jäsenmaksut ja työttömyyskassamaksut, asunnon ja varsinaisen työpaikan välisistä matkoista aiheutuneet kustannukset sekä ammattikirjallisuuden hankkimisesta johtuneet menot.

Jos työnantaja maksaa työntekijän yleisiä tulonhankkimiskuluja, korvaukset ovat veronalaista palkkaa, josta työnantajan on toimitettava ennakonpidätys ja maksettava työnantajan sairausvakuutusmaksu.

Palkansaajalla on oikeus vähentää tuloistaan niiden hankkimisesta tai säilyttämisestä johtuneet menot (TVL 29 §:n 1 momentti). Tulonhankkimiskulujen vähentämisestä on kerrottu tarkemmin Verohallinnon ohjeessa Tulonhankkimiskulut ansiotuloista.

Esimerkki 4: Opettaja tekee opetustyöhön liittyviä töitä koulun lisäksi myös kotona. Työskentelyä varten opettaja on hankkinut kotiinsa tietokoneen ja tulostimen. Työnantaja ei voi maksaa opettajalle tietokoneesta ja tulostimesta aiheutuneita kuluja verovapaasti eikä ennakonpidätystä toimittamatta. Tietokoneen ja tulostimen kustannukset ovat opettajan yleisiä tulonhankkimismenoja, jotka hän voi tilanteesta ja laitteiden käyttötarkoituksesta riippuen vähentää tuloverotuksessaan joko osaksi tai kokonaan.

2.2.4 Työstä välittömästi johtuvat kustannukset

Palkansaajalle voi aiheutua nimenomaan tiettyyn työhön tai työtehtävään liittyviä kustannuksia. Näitä kustannuksia kutsutaan verotuksessa työstä välittömästi johtuviksi kustannuksiksi ja niiden käsittelystä säädetään EPL 15 §:ssä. Säännös koskee vain kustannusten ennakkoperintäkohtelua, ei kustannusten verovapautta palkansaajan tuloverotuksessa. EPL 15 §:n nojalla ennakonpidätystä toimittamatta maksetut korvaukset tai ennen ennakonpidätyksen toimittamista vähennetty kustannusosuus ovat saajalleen veronalaisia.

EPL 15 §:n mukaisessa menettelyssä korvataan palkansaajan omia työhön liittyviä kustannuksia. Säännöksen 1 momentin mukaan työstä välittömästi johtuvia kustannuksia ovat työvälineistä sekä valmistus- ja tarveaineista aiheutuneet menot, matka- ja edustusmenot sekä muut palkansaajalle työn suorittamisesta välittömästi aiheutuneet menot. Vaikka luettelo ei ole tyhjentävä, sitä on verotuskäytännössä tulkittu suppeasti.

Työvälineistä aiheutuneina menoina voidaan ennakkoperinnässä huomioida kohtuullinen työkalukorvaus, kun se kohdistuu palkansaajan omien pienehköjen työkalujen käyttämiseen. Verotuskäytännössä kohtuullisena korvauksena on pidetty työehtosopimuksen mukaisen työkalukorvauksen määrää. Sen sijaan palkansaajan verotuksessa poistoina vähennettävät kalliit laitehankinnat ovat yleisiä tulonhankkimismenoja, eikä niitä voi korvata tai huomioida ennakonpidätystä toimitettaessa.

EPL 15 §:ssä tarkoitettuja matkakustannuksia ovat muut matkakulut kuin TVL 71 §:ssä tarkoitetut verovapaat matkakustannusten korvaukset. Tällaisia matkoja ovat esimerkiksi kahden varsinaisen työpaikan väliset matkakulut, kun työpaikat sijaitsevat saman kunnan alueella sekä sellaiset veronalaiset matkakustannusten korvaukset, jotka huomioidaan vähennyksenä ennen ennakonpidätyksen toimittamista. EPL 15 §:n nojalla työnantaja voi myös vähentää palkansaajalle työmatkalla aiheutuneet pysäköintikulut ennen ennakonpidätyksen toimittamista, jos se ei ole korvannut niitä verovapaasti.

Valmistus- ja tarveaineet sekä edustusmenot ovat tyypillisesti työnantajalle kuuluvia kustannuksia ja vain poikkeustapauksessa palkansaajalle kuuluvia ja hänen tuloverotuksessaan vähennyskelpoisia kustannuksia. Esimerkiksi myyntimiehet ja -edustajat voivat vähentää tuloistaan heille aiheutuneet edustusmenot, jos heidän työnantajansa ei ole korvannut kustannuksia.

Palkansaajalla on oikeus vähentää tuloistaan niiden hankkimisesta tai säilyttämisestä johtuneet menot (TVL 29 §:n 1 momentti). Kulujen vähentämisestä on kerrottu tarkemmin Verohallinnon ohjeessa Tulonhankkimiskulut ansiotuloista. Tilapäisestä työmatkasta aiheutuneet matkustamiskustannukset vähennetään toteutuneiden kulujen määräisinä. Muun selvityksen puuttuessa vähennys tehdään omaa autoa käytettäessä Verohallinnon matkakuluvähennyksen määrästä antaman päätöksen mukaisesti. Vähennyksen määrä on pienempi kuin Verohallinnon verovapaista matkakustannusten korvauksista antaman päätöksen (Verohallinnon kustannuspäätös) mukainen verovapaa korvaus. Katso kustannusten vähentämisestä myös luku 3.4.

3 Välittömien kustannusten huomioiminen ennakonpidätystä toimitettaessa

3.1 Yleistä kustannusten käsittelystä

Ennakkoperinnässä työnantajalla on kaksi vaihtoehtoista tapaa huomioida työntekijälle EPL 15 §:ssä tarkoitetut työstä välittömästi aiheutuneet kustannukset. EPL 15 §:n 1 momentin mukaan työnantaja voi joko korvata työntekijälle aiheutuneet kustannukset ennakonpidätystä toimittamatta tai vähentää kustannusosuuden palkasta ennen ennakonpidätyksen toimittamista (katso tarkemmin luvut 3.2 ja 3.3).

Vain työnantajat ja urheilijan palkkiota maksavat voivat maksaa välittömästi työstä johtuvia kustannuksia ennakonpidätystä toimittamatta tai vähentää kustannusosuuden ennen ennakonpidätyksen toimittamista. Esimerkiksi työkorvauksen saajaan tai vapaaehtoistyöntekijöihin ei voi soveltaa EPL 15 §:n säännöstä.

Välittömästi työstä johtuvien kustannusten korvaaminen tai vähentäminen palkasta ennen ennakonpidätyksen toimittamista perustuu EPL 15 §:n 1 momentin mukaan palkansaajan vaatimukseen. Työnantajalla ei siten ole velvollisuutta oma-aloitteisesti hyvittää työntekijälle aiheutuneita kustannuksia. Käytännössä kustannusten korvaaminen perustuu alan työehtosopimuksen määräyksiin, työnantajan ja työntekijän väliseen sopimukseen tai työnantajan soveltamaan menettelyyn.

3.2 Työnantaja korvaa kustannukset palkansaajalle

Työnantaja voi korvata työntekijälle työstä välittömästi aiheutuneet kustannukset palkan lisäksi ennakonpidätystä toimittamatta. Korvaus on veronalaista ansiotuloa, vaikka siitä ei toimiteta ennakonpidätystä. Työnantajalle kuuluvien kustannusten korvaamisesta on kerrottu luvussa 2.1.2.

Esimerkki 5: Simo tekee kirvesmiehen työtä omilla välineillään. Työnantaja maksaa Simolle palkan lisäksi rakennusalan työehtosopimuksen mukaista työkalukorvausta. Työkalukorvauksen osuudesta ei toimiteta EPL 15 §:n nojalla ennakonpidätystä eikä siitä makseta työnantajan sairausvakuutusmaksua. Korvaus on Simon veronalaista ansiotuloa, joka on ilmoitettava tulorekisteriin. Simo voi vaatia verotuksessaan vähennystä omien työkalujen käytöstä todellisten kulujen suuruisena.

Esimerkki 6: Leevillä on kaksi varsinaista työpaikkaa, toinen Itä-Helsingissä ja toinen Pohjois-Helsingissä. Leevi ajaa kahden varsinaisen työpaikan väliset matkat omalla autolla ja omalla kustannuksellaan. Leevi antaa työnantajalle selvityksen ajetuista matkoista ja työnantaja korvaa ne Leeville kilometrikorvauksen suuruisena. Työnantaja ei voi korvata kahden saman kunnan alueella sijaitsevan varsinaisen työpaikan välisiä matkoja verovapaasti. Korvaukset ovat Leeville veronalaista ansiotuloa, mutta työnantaja voi maksaa ne EPL 15 §:n nojalla ennakonpidätystä toimittamatta. Korvaukset on ilmoitettava tulorekisteriin. Korvauksista ei makseta työnantajan sairausvakuutusmaksua.

Muun selvityksen puuttuessa Leevi voi vaatia verotuksessa vähennystä matkoista Verohallinnon matkakuluvähennyksen määrästä antaman päätöksen mukaisesti. Vähennyksen määrä on pienempi kuin Verohallinnon kustannuspäätöksen mukainen verovapaa korvaus.

3.3 Työnantaja vähentää kustannusosuuden palkasta

Jos työnantaja ei korvaa työntekijälle työstä välittömästi aiheutuneita kustannuksia, se voi työntekijän vaatimuksesta toimittaa ennakonpidätyksen kustannusosuudella vähennetystä palkan määrästä. Tällöin palkansaajan tulot eivät lisäänny ja kustannukset jäävät palkansaajan kannettavaksi.

Palkasta ennen ennakonpidätyksen toimittamista vähennetty kustannusosuus on palkansaajalle veronalaista ansiotuloa. Vähennetty kustannusosuus ei ole verovapaata tuloa, vaikka kustannukset voitaisiin maksaa verovapaasti.

Esimerkki 7: Pirkko ajaa työmatkoja omalla kustannuksellaan. Työnantaja ei maksa Pirkolle matkoista kilometrikorvauksia, mutta Pirkon esittämän selvityksen perusteella työnantaja huomioi ajetut kilometrit kilometrikorvauksen suuruisena vähennyksenä bruttopalkasta ennen ennakonpidätyksen toimittamista. Pirkko ei ole tehnyt työnantajan kanssa kokonaispalkkasopimusta.

Työnantaja ei toimita vähennetystä kustannusten osuudesta ennakonpidätystä eikä maksa työnantajan sairausvakuutusmaksua. Vähennetty kustannusosuus on Pirkon veronalaista ansiotuloa. Työnantaja ilmoittaa palkan täysimääräisenä tulorekisteriin.

Muun selvityksen puuttuessa Pirkko voi vaatia verotuksessaan vähennystä Verohallinnon matkakuluvähennyksen määrästä antaman päätöksen mukaisesti. Vähennyksen määrä on pienempi kuin Verohallinnon kustannuspäätöksen mukainen verovapaa korvaus.

Jos työnantaja ja työntekijä ovat tehneet niin sanotun kokonaispalkkasopimuksen, vähennetty kustannusosuus voi olla verovapaata tuloa (ks. tarkemmin luku 3.4).

3.4 Kokonaispalkkasopimuksen vaikutus verovapaiden matkakustannusten korvaamiseen

Työnantaja ja palkansaaja voivat tehdä niin sanotun kokonaispalkkasopimuksen, jolloin palkan määrä on sama riippumatta siitä, korvaako työnantaja työntekijälle työstä aiheutuneita kustannuksia. Tällöin Verohallinnon kustannuspäätöksen ja työsopimuksen mukaisesti maksetut päivärahat ja kilometrikorvaukset ovat työntekijälle verovapaata tuloa (KHO 2022:72). Matkakustannusten määrä vähennetään kokonaispalkasta ennen ennakonpidätyksen toimittamista.

Esimerkki 8: Myyntiedustaja Emma on sopinut työnantajansa kanssa kokonaispalkasta (bruttoprovisiopalkka), joka sisältää matkoista aiheutuneet kustannukset. Emman maaliskuun provisiopalkka on 5 000 euroa. Emma esittää työnantajalle laskelman, jonka mukaan hän on ajanut maaliskuussa työmatkoja omalla autolla 2 000 km. Kustannusten määränä on käytetty Verohallinnon kustannuspäätöksen mukaista kilometrikorvauksen määrää.

Työnantaja vähentää kilometrikorvausten määrän kokonaispalkasta ennen ennakonpidätyksen toimittamista. Työnantaja toimittaa ennakonpidätyksen ja maksaa työnantajan sairausvakuutusmaksun matkakustannusten korvauksilla vähennetystä palkan määrästä. Emman veronalaisen palkan määrä pienenee hänelle maksettujen verovapaiden matkakustannusten korvausten määrällä.

Emma ei voi vaatia verotuksessaan vähennystä työmatkoista aiheutuneiden kustannusten perusteella, koska ne on korvattu hänelle verovapaasti.

3.5 Kustannusten selvittäminen ja arviointi

Työntekijän on esitettävä työnantajalle selvitys hänelle työstä välittömästi aiheutuneista kustannuksista (EPL 15 §:n 2 momentti). Selvitys voi olla esimerkiksi ulkopuolisen tahon antama tosite. Perusteettomat tai Verohallinnon kustannuspäätöksen ylittävät korvaukset ovat työntekijän palkkaa myös silloin, jos niitä maksetaan kokonaispalkkasopimuksen perusteella.

Aina työntekijä ei pysty esittämään työnantajalle tositteellista selvitystä hänelle aiheutuneista kustannuksista tai kustannusten määrä ei ole tarkkaan selvitettävässä. Työntekijä saattaa myös jättää selvityksen antamatta tai hänen antamansa selvitys ei ole uskottava. Jos on kuitenkin selvää, että kustannuksia on syntynyt, työnantajan on arvioitava kustannukset vastaavan laatuisissa olosuhteissa ja tehtävissä yleensä aiheutuvien kustannusten mukaisesti (EPL 15 §:n 2 momentti). Käytännössä kustannusten määränä käytetään yleisesti työehtosopimuksessa sovittua määrää. Omalla autolla matkustettaessa arviona voi käyttää Verohallinnon verovapaista matkakustannusten korvausten määristä antaman päätöksen mukaisia määriä.

Kustannuksia ei voi arvioida, jos kustannuksista on mahdollista saada selvitys. Verotuskäytännössä työehtosopimuksen mukaiset työkalukorvaukset ja perhepäivähoitajien kulukorvaus on kuitenkin hyväksytty keskimääräisten kustannusten perusteella.

Ennakkoperintäasetuksen (EPA) 18 §:ssä on määrätty tiettyjen työvälineiden ja materiaalien käytöstä aiheutuville kustannuksille kiinteät prosenttiosuudet, joilla kustannusten osuus kokonaisansiosta voidaan laskea. Tällaisia kustannuksia aiheuttavat metsä- tai muissa töissä käytetty hevonen ja traktori sekä moottorisaha ja raivaussaha, kun niitä käytetään puun kaadossa, puutavaran valmistamisessa, metsänraivaustyössä tai muussa siihen verrattavassa työssä. Jos työntekijälle maksetaan korvausta valokuvaan perustuvan tekijänoikeuden käyttämisestä, valokuvaan kohdistuvien materiaali- ja välinekustannusten osuutena voi muun selvityksen puuttuessa käyttää kiinteää asetuksessa säädettyä prosenttia.

Arviot kustannusten määristä eivät sido työntekijän omassa tuloverotuksessa, vaan vähentäminen perustuu aiheutuneisiin todellisiin kustannuksiin. Esimerkiksi vähennystä omien työkalujen käytöstä ei tehdä työehtosopimuksen mukaisen työkalukorvauksen suuruisena, vaan todellisten kustannusten mukaan.

Perhepäivähoitajille sekä rikos- ja riita-asioista säädetyssä laissa tarkoitetuille sovittelijoille maksettuihin kustannusten korvauksiin on kuitenkin verotuskäytännössä sovellettu menettelyä, jossa vähennyksenä huomioidaan tuloverotuksessa sama määrä, joka henkilölle on maksettu veronalaisena kustannusten korvauksena ennakonpidätystä toimittamatta. Näillä henkilöillä muut kuin verovapaat korvaukset perustuvat joko suoraan lakiin tai korvausten keskimääräisestä tasosta tehtyihin selvityksiin. Erityismenettely perustuu Verohallinnon yhtenäistämisohjeeseen.

3.6 Työnantajan sairausvakuutusmaksu

Työnantaja maksaa työnantajan sairausvakuutusmaksun työntekijöille maksettavien palkkojen yhteismäärän perusteella. Työnantajan sairausvakuutusmaksusta annetussa laissa palkalla tarkoitetaan muun muassa ennakkoperintälain 13 §:ssä tarkoitettua ennakonpidätyksen alaista palkkaa, palkkiota ja korvausta. (Laki työnantajan sairausvakuutusmaksusta 5 §.)

Jos työnantajan palkan lisäksi maksama veronalainen kustannusten korvaus ei ylitä kustannusten selvitettyä tai arvioitua määrää, korvauksia ei pidetä palkkana, eikä korvauksen osuudesta makseta työnantajan sairausvakuutusmaksua (EPL 15 §:n 3 momentti). Selvitetyn tai arvioidun määrän ylittävät korvaukset ovat palkkaa ja ylimenevästä osasta on maksettava työnantajan sairausvakuutusmaksu.

Jos työnantaja vähentää veronalaisen kustannusosuuden palkasta ennen ennakonpidätyksen toimittamista tai maksaa palkansaajalle kokonaispalkkasopimukseen sisältyviä verovapaita matkakustannusten korvauksia, työnantajan sairausvakuutusmaksu maksetaan vain näiden vähentämisen jälkeisestä määrästä.

4 Yhteenvetotaulukkoja

4.1 Taulukko kustannusten vaikutuksesta verotukseen

|

Palkan määrä 30 000 €/vuosi Kustannusten määrä 900 €/vuosi |

Maksetaan verovapaa korvaus (TVL 71 §) | Maksetaan veronalainen korvaus ennakonpidätystä toimittamatta (EPL 15 §) | Vähennetään veronalainen kustannusosuus ennen ennakonpidätystä (EPL 15 §) | Kokonaispalkkasopimus |

|---|---|---|---|---|

| Ennakonpidätyksen alainen palkka, joka ilmoitetaan tulorekisteriin | 30 000 € | 30 000 € | 29 100 € | 29 100 € |

| Työnantajan sairausvakuutusmaksun peruste | 30 000 € | 30 000 € | 29 100 € | 29 100 € |

| Verovapaa kustannusten korvaus, joka ilmoitetaan tulorekisteriin | 900 € | - | - | 900 € |

| Veronalainen kustannusten korvaus, joka ilmoitetaan tulorekisteriin | - | 900 € | 900 € | - |

| Veronalainen tulo tuloverotuksessa | 30 000 € | 30 900 € | 30 000 € | 29 100 € |

4.2 Taulukko palkansaajalle aiheutuneista kustannuksista

johtava veroasiantuntija Tero Määttä

ylitarkastaja Minna Palomäki

Sivu on viimeksi päivitetty 25.8.2022