Kun kirjaudut OmaVeroon, saat veropostisi jatkossa vain sähköisesti. Lue lisää muutoksesta.

17.1.2019 ohjeen kohdan 4 Verottomat maahantuonnit esimerkkiä 8 on tarkennettu vähäarvoisen lähetyksen osalta.

1 Yleistä

Tässä ohjeessa tarkennetaan maahantuonnin arvonlisäveron perusteen määrittämistä ja sitä, miten maahantuonnin arvonlisäveron peruste lasketaan eri tilanteissa. Aiemmin Verohallinto on antanut ohjeen Maahantuonnin arvonlisäverotusmenettelystä 1.1.2018 alkaen. Kysymyksessä on menettelyohje, mutta siinä on myös ohjeistettu lyhyesti, kuinka maahantuonnin arvonlisäveron peruste määritetään ja vero lasketaan. Ahvenanmaan ja EU:n arvonlisäveroalueen välisen maahantuonnin arvonlisäveron perusteesta on erillinen ohje Ahvenanmaan veroraja arvonlisäverotuksessa.

Maahantuonnin arvonlisäveron perusteen määrittämistä ja arvonlisäveron laskemista koskevat arvonlisäverolain säännökset eivät muuttuneet, kun maahantuonnin arvonlisäverotus pääosin siirrettiin Tullilta Verohallinnolle 1.1.2018 lukien.

Kun maahantuoja on merkitty arvonlisäverovelvollisten rekisteriin, maahantuojan on ilmoitettava maahantuonnin arvonlisäveron peruste arvonlisäveroilmoituksella Verohallinnolle. Maahantuojan on myös suoritettava arvonlisävero Verohallinnolle. Tulli kantaa maahantuonnin arvonlisäveron sellaisista tuonneista, joissa maahantuojaa ei ole merkitty arvonlisäverovelvollisten rekisteriin. Tulli vastaa maahantuonnin arvonlisäverotuksesta myös silloin, kun maahantuoja on arvonlisäverovelvollinen luonnollinen henkilö eikä tuonti liity hänen liiketoimintaansa.

Tässä ohjeessa maahantuojalla tarkoitetaan tuojaa, joka on tavaroiden maahantuonnista arvonlisäverovelvollinen. Arvonlisäverovelvollinen tuonnista on Unionin tullikoodeksin 5 artiklassa tarkoitettu ilmoittaja eli henkilö, joka antaa tuonnin tulli-ilmoituksen omissa nimissään tai jonka nimissä tulli-ilmoitus annetaan. Jos ilmoittajana on edustaja, verovelvollinen on päämies. Silloin on kyse välillisestä edustuksesta, kun edustaja toimii omissa nimissään päämiehen lukuun. Suorassa edustuksessa edustaja antaa tulli-ilmoituksen päämiehen nimissä ja lukuun. Sekä suorassa että välillisessä edustuksessa arvonlisäverovelvollinen maahantuonnista on siis päämies.

Maahantuonnilla tarkoitetaan tuontia:

- EU:n tulli- ja veroalueen ulkopuolelta Suomeen

- EU:n tullialueelta mutta veroalueen ulkopuolelta (esimerkiksi Kanariansaarilta) Suomeen

- Ahvenanmaalta muualle Suomeen ja muualta Suomesta Ahvenanmaalle.

Luettelo EU:n tulli- ja veroalueista (tulli.fi)

Tulli antaa Verohallinnolle vertailutietoja maahantuonneista. OmaVeron arvonlisäveroilmoituksella maahantuontien vertailutieto näkyy kohdan "Tavaroiden maahantuonnit EU:n ulkopuolelta" alapuolella: "Tullilta saatu vertailutieto tavaroiden maahantuonneista". Tieto tulee näkyviin aina verokautta seuraavan kuukauden alkupuolella. Esimerkiksi kesäkuun arvonlisäilmoituksella ilmoitettavaa maahantuontia koskeva vertailutieto on nähtävillä heinäkuun alussa. Tullilta saatu vertailutieto perustuu tullauspäätökseen, joka sisältää tullausarvon lisäksi Tullin kantamat tullit ja muut maksut.

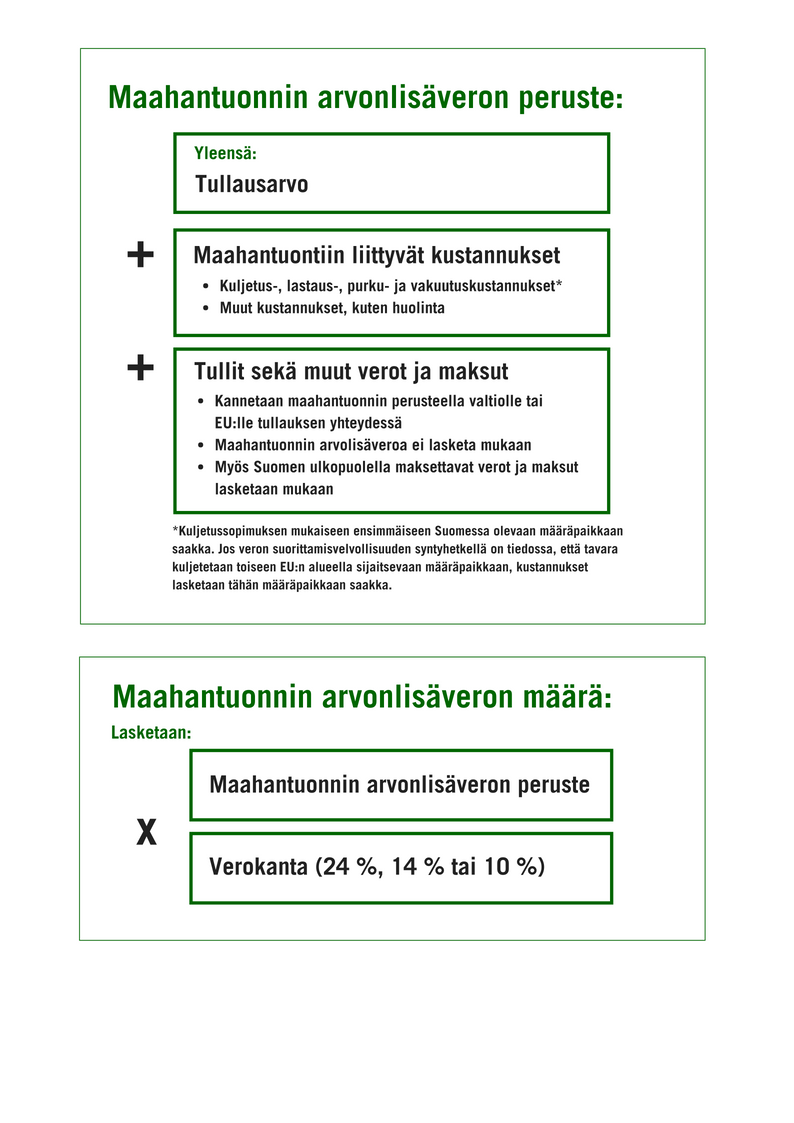

Arvonlisäverovelvollisten rekisteriin merkityn maahantuojan on itse laskettava maahantuonnin arvonlisäveron peruste ja arvonlisäveron määrä. Arvonlisäveron määrä saadaan kertomalla veron peruste sovellettavalla verokannalla (24 %, 14 % tai 10 %). Verokanta määräytyy tavaran lajin perusteella.

Maahantuonnin arvonlisäveron peruste ja arvonlisäveron määrä lasketaan samalla tavalla riippumatta siitä, onko toimivaltainen viranomainen Tulli vai Verohallinto.

2 Tullausarvo on yleensä arvonlisäveron perusteen lähtöarvona

Tavaran maahantuonnista maksettava arvonlisävero perustuu pääasiassa Tullin määrittämään tullausarvoon (tulli.fi), jonka perusteena ovat tullausarvosäännökset. Maahantuonnin arvonlisäveron perusteena käytettävästä tullausarvosta säädetään arvonlisäverolain 88 §:ssä viittaamalla seuraaviin tullausarvosäännöksiin:

- asetus (EU) N:o 952/2013 Unionin tullikoodeksista (jäljempänä Unionin tullikoodeksi), artiklat 69-76

- Unionin tullikoodeksin delegoitu asetus (EU) 2015/2446, artikla 71

- Unionin tullikoodeksin täytäntöönpanoasetus (EU) 2015/2447, artiklat 127-146.

Tästä pääsäännöstä on kuitenkin muutama poikkeus arvonlisäverolaissa. Poikkeuksia ovat esimerkiksi tietovälineelle tallennetut tietokoneohjelmat, EU:n ulkopuolella käsiteltävinä olleet tavarat ja tullihuutokaupassa myydyt tavarat. Poikkeuksia on käsitelty tämän ohjeen luvussa 6 (Arvonlisäverolaissa mainitut poikkeukselliset veron perusteet).

Tulli vahvistaa tullausarvon tullauspäätöksessä, kun kyse on tuonnista EU:n tulli- ja veroalueen ulkopuolelta Suomeen, esimerkiksi Venäjältä Suomeen. Tulli vahvistaa tuonnin tulli-ilmoituksen tiedot tullauspäätöksessä myös silloin, kun kyse on tuonnista EU:n tullialueelta mutta EU:n arvonlisäveroalueen ulkopuolelta, esimerkiksi Kanariansaarilta, Suomeen.

2.1 Tullin vahvistama tullausarvo

Jos tavara on tuotu Suomeen EU:n tulli- ja veroalueen ulkopuolelta, esimerkiksi Kiinasta, maahantuonnin arvonlisäveron perusteen laskennassa lähtöarvona on yleensä tullausarvo, jonka Tulli on vahvistanut tullauspäätöksessä. Tullin vahvistama tullausarvo näkyy Tullin antamassa tullauspäätöksessä tai laskussa kohdassa "veron peruste". Lisätietoa on Tullin sivuilla Tullausarvon määrittäminen.

Tullin vahvistama tullausarvo perustuu ensisijaisesti tavaran kauppa-arvoon. Tavaran kauppa-arvo on se hinta, joka tavarasta on tosiasiallisesti maksettava tai maksettu, kun tavara myydään vietäväksi EU:n tullialueelle. Jos kyseessä on tavaran siirto, johon ei liity myyntiä, tullausarvo määritetään toissijaisilla arvonmääritysmenetelmillä.

Tullausarvoon lasketaan mukaan myös esimerkiksi kuljetuskustannukset EU:iin saapumispaikkaan saakka. Saapumispaikalla tarkoitetaan sitä paikkaa EU:n tullialueella, jonne tavarat ensimmäisenä tuodaan. Unionin tullikoodeksin täytäntöönpanoasetuksen 137 artiklassa säädetään, miten tämä saapumispaikka määritetään eri kuljetusmuotoja käytettäessä. Maahantuojan on maahantuonnin arvonlisäveron perustetta laskiessaan selvitettävä, missä määrin kuljetuskustannukset sisältyvät jo tullausarvoon.

On huomattava, että tavaroiden kauppaan liittyvät toimitusehdot (incoterms), kuten Ex Works tai FOB, eivät määrittele verotusta. Ratkaisevaa on se, sisältyvätkö kuljetus- ja vakuutuskustannukset todellisuudessa tullausarvoon vai eivät.

Tullauspäätöksen mukaista Tullin vahvistamaa tullausarvoa ei käytetä maahantuonnin arvonlisäveron perusteen laskennassa, kun kyse on tämän ohjeen luvussa 6 selostetuista poikkeustapauksista.

Tullin vahvistamaa tullausarvoa ei käytetä laskennassa myöskään silloin, kun tullausarvo määritetään muiden tullisäännösten mukaan kuin niiden, joihin on viitattu arvonlisäverolain 88 §:ssä (ks. tämän ohjeen luku 2). Esimerkiksi hedelmien ja vihannesten tuontijärjestelmästä eli niin sanotusta tulohintajärjestelmästä on säädetty komission asetuksessa (EY) N:o 543/2011 ja asetuksessa (EU) N:o 499/2014. Näihin asetuksiin ei ole viitattu arvonlisäverolain 88 §:ssä. Jos Tullin vahvistama hedelmien ja vihannesten tullausarvo on määritetty tulohintajärjestelmän mukaan, tullauspäätöksessä näkyvää tullausarvoa ei käytetä maahantuonnin arvonlisäveron perusteen lähtöarvona. Arvonlisäveron perusteen lähtöarvo on silloin kauppahinta.

Esimerkki 1

Arvonlisäverovelvollisten rekisteriin merkitty yritys on ostanut Marokosta appelsiineja. Tullimaksun määräämisessä sovelletaan tulohintajärjestelmää. Arvonlisäveron perustetta laskettaessa käytetään kuitenkin kauppahintaa eli hintaa, joka hedelmistä on tosiasiassa maksettava tai maksettu, kun ne on myyty vietäväksi yritykselle Suomeen. Tätä tietoa ei ole Tullin tullauspäätöksessä, joten maahantuojan on määriteltävä maahantuonnin arvonlisäveron peruste kokonaan itse. Käytännössä arvonlisäveron perusteen lähtöarvo on tässä tapauksessa appelsiinien kauppahinta.

Jos tulli-ilmoitusta korjataan tullauspäätöksen vahvistamisen jälkeen joko asiakkaan tai viranomaisen aloitteesta, Tulli tekee muutospäätöksen. Muutospäätöksiä ovat jälkikantopäätös, palautus- tai peruutuspäätös sekä tilastomuutospäätös. Tullauspäätöksessä vahvistettu tullausarvo voi muuttua esimerkiksi nimikemuutoksen vuoksi. Muutospäätöksessä on silloin kerrottu uusi vahvistettu tullausarvo.

Muutospäätös vaikuttaa maahantuonnin arvonlisäveron perusteeseen, jos tullausarvo tai Tullin kantamat maksut muuttuvat. Myös tuontia koskevaa arvonlisäveroilmoitusta on silloin oma-aloitteisesti korjattava niin, että se vastaa muuttuneita tietoja.

Esimerkki 2

Arvonlisäverovelvollisten rekisteriin merkitty A Oy on tuonut tavaraa maahan Kiinasta ja saanut Tullista tullauspäätöksen. Tullauspäivä on 15.3.2018. Jälkikäteen A Oy huomaa, että tulli-ilmoituksessa tavaralle on ilmoitettu väärä nimike. A Oy korjaa aiemmin tekemäänsä tulli-ilmoitusta. Nimikemuutos vaikuttaa tullimaksuun niin, että tullimaksu suurenee.

A Oy saa Tullista jälkikantopäätöksen 15.6.2018. Jälkikantopäätös vaikuttaa myös maahantuonnin arvonlisäveron perusteen laskemiseen.

A Oy:n on korjattava arvonlisäveroilmoitusta. A Oy antaa uuden arvonlisäveroilmoituksen sille verokaudelle, jonka veroilmoituksessa maahantuonnin tiedot on aiemmin ilmoitettu, eli tässä tapauksessa verokaudelle 3/2018. Tässä niin sanotussa korvaavassa veroilmoituksessa A Oy korjaa maahantuonnin arvonlisäveron perusteen ja arvonlisäveron määrän ja ilmoittaa myös kaikki muut verokauden arvonlisäverotiedot uudelleen.

Esimerkki 3

Tavara on siirretty luvatta pois tullivarastosta tammikuussa 2018. Kyseessä on tullisäännösten vastainen tuonti, josta Tulli on toimivaltainen kantamaan maahantuonnin arvonlisäveron arvonlisäverolain 160 §:n 2 momentin nojalla.

Tulli on tehnyt A Oy:lle tästä tuonnista jälkikantopäätöksen 15.6.2018. Jälkikantopäätöksellä on kannettu tullia ja maahantuonnin arvonlisäveroa. Jos A Oy:llä on vähennysoikeus tästä Tullin kantamasta maahantuonnin arvonlisäverosta, A Oy kohdistaa vähennyksen sille verokaudelle, jona jälkikantopäätös on annettu eli tässä tapauksessa kesäkuulle.

3 Miten maahantuonnin arvonlisäveron peruste lasketaan?

3.1 Maahantuontiin liittyvät kustannukset

Maahantuonnin arvonlisäveron perusteen lähtökohtana on yleensä tullausarvo. Arvonlisäveron perusteessa on otettava huomioon esimerkiksi se, miltä osin kuljetuskustannukset sisältyvät jo tullausarvoon.

3.1.1 Kustannukset ensimmäiseen Suomessa olevaan määräpaikkaan saakka

Maahantuonnin arvonlisäveron perusteeseen on laskettava mukaan tavaran kuljetus-, lastaus-, purku- ja vakuutuskustannukset sekä muut maahantuontiin liittyvät kustannukset. Nämä kustannukset lasketaan kuljetussopimuksen mukaiseen ensimmäiseen Suomessa olevaan määräpaikkaan asti.

Määräpaikka käy ilmi maahantuontiin liittyvistä rahti- tai muista kuljetusasiakirjoista. Jos määräpaikkaa ei voida muutoin selvittää, määräpaikkana voidaan pitää lastin ensimmäistä purkupaikkaa. Säännöstä sovelletaan sekä myyjän että ostajan järjestämään kuljetukseen.

Joissakin tapauksissa kuljetus- ja vakuutuskustannukset sekä kuljetukseen liittyvät lastaus- ja käsittelykustannukset sisältyvät tullausarvoon, mutta vain ensimmäiseen EU:ssa sijaitsevaan saapumispaikkaan saakka. Silloin maahantuonnin arvonlisäveron perusteeseen lisätään kustannukset, jotka aiheutuvat tavaran kuljettamisesta tästä saapumispaikasta kuljetussopimuksen mukaiseen ensimmäiseen määräpaikkaan Suomessa. Jos nämä kustannukset sen sijaan ovat jo tullausarvossa mukana, niitä ei enää erikseen lisätä arvonlisäveron perusteeseen.

3.1.2 Kustannukset toiseen määräpaikkaan saakka Suomessa tai muualla EU:ssa

Kun Tulli hyväksyy tuonnin tulli-ilmoituksen, maahantuojalla voi jo olla tiedossa, että tavara kuljetetaan toiseen Suomessa tai muualla EU:ssa sijaitsevaan määräpaikkaan. Tällaisessa tapauksessa arvonlisäveron perusteeseen lasketaan kuljetuskustannukset ja muut maahantuontiin liittyvät kustannukset tähän toiseen määräpaikkaan saakka.

Kuljetuksen tai muun maahantuontiin liittyvän palvelun kustannukset eivät useinkaan ole vielä tarkoin tiedossa edellä mainittuna ajankohtana, vaikka Suomessa tai muualla EU:ssa oleva toinen määräpaikka olisikin tiedossa. Jotta tällaiset kustannukset voidaan sisällyttää maahantuonnin arvonlisäveron perusteeseen, maahantuojan on tiedettävä sekä toinen määräpaikka että suoritettavat palvelut ja niistä aiheutuvat kustannukset.

Määräpaikan ja kustannuksien katsotaan olevan maahantuojan tiedossa silloin, jos maahantuojan tilaussopimuksesta, kauppasopimuksesta tai muusta toimitussopimuksesta käy ilmi toimitusehto eli sopimuksessa on tiedot toisesta määräpaikasta, ja maahantuojalla on kustannuksista lisäksi lasku tai esimerkiksi sellainen hinnasto, jonka perusteella kustannukset voidaan laskea.

Esimerkki 4

Arvonlisäverovelvollisten rekisteriin merkitty A Oy on ostanut laitteen USA:sta. Laite on kuljetettu Suomeen ja A Oy on laitteen maahantuoja. Laitteen kauppahinta on 5 000 euroa. Myyjä on maksanut rahti-, vakuutus- ja liitännäiskustannukset Helsingissä olevaan määräsatamaan asti. Myyjä veloittaa nämä kustannukset kauppahinnassa.

Tavara tullataan vapaaseen liikkeeseen 15.3.2018. Tulli-ilmoituksen hyväksymispäivä ja tullauspäätöksen päivämäärä on 15.3.2018. Ostaja on sopinut jo aiemmin kuljetusliikkeen kanssa jatkokuljetuksen Helsingistä Tampereelle. Tavaran purku- ja lastaustyön tekee satamaoperaattori. Jatkokuljetus Tampereelle sekä kuljetus-, purku- ja lastaushinnat ovat tiedossa ennen kuin tulli-ilmoitus hyväksytään.

Kauppahinta on 5 000 euroa.

Tavaran purku- ja lastaustyön veroton hinta on 200 euroa.

Jatkokuljetuksen veroton hinta on 300 euroa.

Tullauspäätöksellä kannettu tulli on 100 euroa.

Maahantuonnin arvonlisäveron peruste on 5 600 euroa ja sen mukaan laskettu arvonlisävero on 5 600 e x 24 % = 1 344 euroa.

Esimerkki 5

Arvonlisäverovelvollisten rekisteriin merkitty A Oy on ostanut Japanista Tokiosta rautasahoja. Sahojen kauppahinta on 5 000 euroa. Kauppahinta ei sisällä kuljetus- ja vakuutuskustannuksia. Rautasahat on kuljetettu lentokoneella Tokiosta Helsinkiin 15.1.2018. A Oy on tulliselvittänyt tavarat vapaaseen liikkeeseen ja kulutukseen samana päivänä. Lentorahtikulut Tokiosta Helsinkiin ovat 3 000 euroa.

Tämän jälkeen B Oy on kuljettanut rautasahat Helsingistä Ouluun rekalla. B Oy on veloittanut A Oy:ltä tästä kuljetuksesta 300 euroa. Tämä hinta on ollut tiedossa 15.1.2018.

Tullausarvosäännösten mukaan tullausarvoon sisällytetään osuus lentorahdista. Lisättävä määrä on lähtölentokentän perusteella määräytyvä prosenttiosuus kuljetuskustannuksista, ja se lasketaan Unionin tullikoodeksin täytäntöönpanoasetuksen liitteen 23-01 mukaisesti. Tullin vahvistama tullausarvo sisältää tämän osuuden kuljetuskustannuksista. Tämä on otettava huomioon, kun maahantuonnin arvonlisäveron perustetta määritetään.

Tullausarvo tullauspäätöksen mukaan

= kauppa-arvo 5 000 e + rahti 2 490 e = 7 490 euroa

Maahantuonnin arvonlisäveron perusteeseen sisällytetään ensinnäkin lentorahtikustannukset kuljetussopimuksen mukaiseen ensimmäiseen määräpaikkaan saakka Suomessa. Tavaroita tullattaessa on tiedossa, että ne kuljetetaan toiseen Suomessa sijaitsevaan määräpaikkaan eli Ouluun. Myös kuljetuksesta aiheutuneet kustannukset ovat tiedossa, joten ne sisällytetään maahantuonnin arvonlisäveron perusteeseen.

Maahantuonnin arvonlisäveron peruste lasketaan seuraavasti:

Vaihtoehto 1:

Maahantuonnin arvonlisäveron peruste =

kauppa-arvo 5 000 e +

rahti 3 000 e + 300 e +

kannettava tulli.

Vaihtoehto 2:

Maahantuonnin arvonlisäveron peruste =

tullausarvo 7 490 e +

rahti, joka ei sisälly tullausarvoon 510 e + 300 e +

kannettava tulli.

Esimerkki 6

Arvonlisäverovelvollisten rekisteriin merkitty A Oy maahantuo tuontierän, joka sisältää sekä 10 %:n että 24 %:n arvonlisäverokannan alaisia tuotteita. 24 %:n arvonlisäverokantaan kuuluvien tavaroiden tullausarvo on 1 000 euroa ja 10 %:n verokantaan kuuluvien 1 500 euroa. Koko lähetyksen tavaroiden tullausarvo on yhteensä 2 500 euroa. Kotimaan rahti on 80 euroa.

Miten A Oy jakaa kotimaan rahdin eri arvonlisäverokannan alaisille tuotteille? Miten yritys ilmoittaa arvonlisäveroilmoituksessa maahantuonnin arvonlisäveron perusteen ja laskee arvonlisäveron määrän?

24 %:n arvonlisäverokantaan kuuluvien tavaroiden suhde lähetyksen arvosta on 1 000 e / 2 500 e = 0,40. Osuus kotimaan rahdista on 0,40 x 80 e = 32 e. Maahantuonnin arvonlisäveron peruste on tullausarvo + suhteellinen osuus rahdista eli 1 000 e + 32 e = 1 032 euroa.

10 %:n arvonlisäverokantaan kuuluvien tavaroiden suhde lähetyksen arvosta on 1 500 e / 2 500 e = 0,60. Osuus kotimaan rahdista on 0,60 x 80 e = 48 e. Maahantuonnin arvonlisäveron peruste on tullausarvo + suhteellinen osuus rahdista eli 1 500 e + 48 e = 1 548 euroa.

A Oy ilmoittaa arvonlisäveroilmoituksen kohdassa "Tavaroiden maahantuonnit EU:n ulkopuolelta" maahantuonnin arvonlisäveron perusteeksi 1 032 e + 1 548 e = 2 580 euroa.

Maahantuonnin arvonlisävero on 1 032 e x 24 % + 1 548 e x 10 % = 247,68 e + 154,80 e = 402,48 euroa.

3.1.3 Huolinta- ja muut vastaavat kustannukset

Huolintalaskut sisältävät monia erilaisia kustannuseriä. Huolintalaskuihin sisältyy usein kuljetus-, lastaus-, purku- ja vakuutuskustannuksia. Lisäksi huolintalaskussa voi olla kustannuksia, jotka ovat arvonlisäverolain 91 §:ssä tarkoitettuja muita maahantuontiin liittyviä kustannuksia. Tällaisia kustannuksia ovat esimerkiksi huolintapalkkio, konttien käsittely- ja terminaalimaksut satamassa sekä satamassa perittävät tavaramaksut. Kaikki nämä kustannuserät on sisällytettävä maahantuonnin arvonlisäveron perusteeseen niin kuin edellä luvuissa 3.1.1. ja 3.1.2 on kerrottu.

Myös saapumisen yleisilmoituksesta aiheutuvat kulut ovat arvonlisäverolain 91 §:ssä tarkoitettuja muita maahantuontiin liittyviä kustannuksia. Saapumisen yleisilmoitus annetaan Tullille. Nämä kustannukset pitää laskea mukaan maahantuonnin arvonlisäveron perusteeseen. Jos nämä erät on lisätty maahantuotavan tavaran kauppa-arvoon ja ne sisältyvät tavaran tullausarvoon, niitä ei kuitenkaan enää uudestaan oteta huomioon maahantuonnin arvonlisäveron perustetta laskettaessa.

Jos huolintalaskussa on myös sellaisia kustannuseriä, jotka eivät liity kiinteästi maahantuontiin (esim. tietoliikennekulut), niitä ei lasketa mukaan arvonlisäveron perusteeseen.

3.2 Tuontiverot ja muut maksut

Maahantuonnin arvonlisäveron perusteeseen sisällytetään verot, tullit ja muut maksut, jotka kannetaan tavaran maahantuonnin johdosta tullauksen yhteydessä valtiolle tai EU:lle, ei kuitenkaan maahantuonnin arvonlisäveroa. Myös Suomen ulkopuolella maksettavat verot ja muut maksut lasketaan mukaan veron perusteeseen (AVL 93 §). Tullihuutokaupassa myydyn tavaran arvonlisäveron perusteeseen näitä veroja, tulleja ja muita maksuja ei kuitenkaan sisällytetä.

Tulli kantaa tullauspäätöksellä valmisteveron valmisteveronalaisesta tavarasta, esimerkiksi alkoholijuomista tai tupakkatuotteista, jos maahantuojalle ei ole myönnetty tullikoodeksin 110 artiklassa tarkoitettua maksunlykkäystä. Arvonlisäverovelvollisten rekisteriin merkitty maahantuoja sisällyttää tämän valmisteveron määrän maahantuonnin arvonlisäveron perusteeseen.

Valmistevero pitää sisällyttää arvonlisäveron perusteeseen myös silloin, kun maahantuojalle on myönnetty maksunlykkäys eikä valmisteveroa sen vuoksi kanneta vielä tullauspäätöksellä. Tällaisessa tapauksessa maahantuojan on annettava valmisteveroilmoitus Verohallinnolle neljän arkipäivän kuluessa siitä, kun tavarat on luovutettu vapaaseen liikkeeseen. Näin on toimittava silloinkin, jos maksunlykkäys on annettu maahantuojan välilliselle edustajalle tai takaajan vastuulla toimivalle suoralle edustajalle.

Maahantuojana voi olla arvonlisäverovelvollisten rekisteriin merkitty yritys, jolla on lupa käyttää valmisteverotuksen väliaikaisen verottomuuden järjestelmää. Silloin EU:n ulkopuolelta tuotavat tavarat voidaan siirtää tuontipaikassa valmisteverotuksen väliaikaisen verottomuuden järjestelmään, ja valmistevero kannetaan vasta, kun tuote luovutetaan kulutukseen verottomasta varastosta. Näissä tuonneissa valmisteveroa ei sisällytetä maahantuonnin arvonlisäveron perusteeseen.

Muita arvonlisäveron perusteeseen lisättäviä eriä ovat esimerkiksi polkumyynti- ja tasoitustulli sekä öljyjätemaksu. Öljyjätemaksu sisällytetään maahantuonnin arvonlisäveron perusteeseen vastaavalla tavalla kuin valmistevero.

Maahantuonnin arvonlisäveron perusteeseen ei lasketa mukaan öljysuojamaksua eikä autoveroa.

Esimerkki 7

Arvonlisäverovelvollisten rekisteriin merkitty A Oy on ostanut Kiinasta polkupyöriä, jotka se maahantuo Suomeen. Polkupyörien tullauspäätöksessä vahvistettu tullausarvo on 5 000 euroa, tariffin mukainen tulli on 750 euroa ja maakohtainen polkumyyntitulli 2 425 euroa. Maahantuonnin arvonlisäveron perusteeseen sisällytettävät kuljetus- ja muut kustannukset ovat 250 euroa.

Maahantuonnin arvonlisäveron peruste:

5 000 e + 750 e + 2 425 e + 250 e = 8 425 euroa.

Arvonlisäveron määrä: 8 425 e x 24 % = 2 022 euroa.

4 Verottomat maahantuonnit

Tavaroiden maahantuonti on erityistilanteissa säädetty verottomaksi. Arvonlisäverovelvollisten rekisteriin merkittyjen maahantuojien on ilmoitettava näiden tavaroiden maahantuonnin arvonlisäveron peruste arvonlisäveroilmoituksessa, vaikka arvonlisäveroa ei tarvitse suorittaa eikä ilmoittaa.

Tullittomuus ei välttämättä tarkoita, että tavaroiden maahantuonti on arvonlisäverotonta. Maahantuonti on verotonta vain, jos verottomuudesta on säädetty arvonlisäverolaissa. Joidenkin tavaroiden maahantuonti on säädetty verottomaksi sen vuoksi, että niiden myynti liiketoiminnan muodossa Suomessa on verotonta. Verottomaksi on säädetty myös joidenkin sellaisten tavaroiden maahantuonti, jotka ovat tullittomia tullittomuusasetuksen (Neuvoston asetus (EY) N:o 1186/2009), Unionin tullikoodeksin tai kansallisen tullilain (304/2016) perusteella.

Tavaroiden maahantuonnin arvonlisäverotusta koskevat verottomuussäännökset ovat arvonlisäverolain 94–96 §:issä sekä 72 h §:ssä. Verotonta on esimerkiksi sellaisen vesialuksen maahantuonti, jonka rungon suurin pituus on vähintään 10 metriä ja joka ei ole rakenteeltaan pääasiallisesti huvi- tai urheilukäyttöön tarkoitettu.

Lisätietoa on Tullin ohjeessa Veroton maahantuonti arvonlisäverotuksessa.

Esimerkki 8

Vähäarvoinen tuonti on arvonlisäverotonta. Vähäarvoiseksi katsotaan sellaiset lähetykset, joiden sisältämien tavaroiden arvo on yhteensä enintään 22 euroa. Vähäarvoisen tuonnin rajaan lasketaan lähetyksen sisältämän tavaran tai tavaroiden arvo. Kuljetus- ja lähetyskustannuksia ei lasketa mukaan vähäarvoisen lähetyksen verottomuuden euromääräistä rajaa laskettaessa. Verottomuus ei koske tupakkatuotteita, alkoholia, alkoholijuomia eikä hajuvesiä. Näiden maahantuonti on aina verollista.

Arvolisäverovelvollisten rekisteriin merkitty A Oy on tilannut 15 euron muistitikun EU:n ulkopuolelta. Lähetyksen postikulut ovat 5 euroa. A Oy ilmoittaa arvonlisäveroilmoituksessa maahantuonnin arvonlisäveron perusteeksi 15 euroa. Veron perusteeseen ei lasketa mukaan lähetyksen postikuluja. Koska kyseessä on veroton vähäarvoinen tuonti, arvonlisäveron määrä on 0 euroa.

5 Maahantuontiin liittyvien palvelujen myynnin verotus

Tavaran kuljetus-, lastaus-, purku- ja vakuutuskustannukset sekä muut maahantuontiin liittyvät kustannukset on sisällytettävä maahantuonnin arvonlisäveron perusteeseen kuten edellä luvussa 3 on kerrottu.

Kun tavaran maahantuontiin liittyvien palvelujen arvo on sisällytettävä maahantuodun tavaran arvonlisäveron perusteeseen, palvelujen myynti on verotonta arvonlisäverolain 71 §:n 2 kohdan perusteella.

Tavaroiden tuontiin liittyvien ja maahantuonnin arvonlisäveron perusteeseen sisällytettävien kuljetus-, lastaus- ja purkupalvelun sekä muun tavaran maahantuontiin liittyvän palvelun myynti on verotonta riippumatta siitä, liittyykö palvelu verottomien tai verollisten tavaroiden maahantuontiin.

Esimerkki 9

Esimerkissä 4 A Oy:n on sisällytettävä arvonlisäveron perusteeseen niiden palveluiden kustannukset, jotka liittyvät maahantuontiin. Kustannukset lasketaan Suomessa olevaan ensimmäiseen ja toiseen määräpaikkaan saakka. Satamaoperaattori ja jatkokuljetuspalvelun myyjä veloittavat palvelunsa (200 euroa ja 300 euroa) maahantuojalta arvonlisäverottomana palvelun myyntinä.

6 Arvonlisäverolaissa mainitut poikkeukselliset veron perusteet

6.1 Tietovälineet ja tietovälineelle tallennetut atk-ohjelmat

Tietokoneohjelma, esimerkiksi taloushallintaohjelma, voidaan tuoda maahan tietovälineelle tallennettuna. Kyse on silloin tavaran maahantuonnista.

Maahantuonnin verokohtelu on erilainen tietovälineille tallennetuilla standardiohjelmilla ja erikoisohjelmilla. Atk-standardiohjelmalla tarkoitetaan ns. atk-normaaliohjelmaa eli massavalmisteista tuotetta, joka on kaikkien asiakkaiden saatavissa. Ohjelmapakettiin sisältyy usein huolto-, asennus- ja koulutuspalvelu. Kotitietokoneohjelma ja pelipaketit kuuluvat tähän ohjelmaryhmään, samoin muun muassa turva- ja muiden laitteiden standardipaketit. Muita ohjelmia kuin standardiohjelmia nimitetään arvonlisäverolaissa atk-erikoisohjelmiksi.

Kun määritetään tietovälineen ja sille tallennetun atk-standardiohjelman maahantuonnin arvonlisäveron perustetta, lähtöarvona on aina tietovälineen ja atk-ohjelman yhteisarvo (arvonlisäverolaki 89 §). Tämän lisäksi arvonlisäveron perusteeseen sisällytetään tämän ohjeen luvussa 3 kuvatut kustannukset, verot, maksut yms. Standardiohjelman maahantuonnin arvonlisäverokohteluun ei vaikuta se, kuka on maahantuojana.

Tietovälineen ja sille tallennetun atk-erikoisohjelman maahantuonti on verotonta, kun maahantuojana on joko elinkeinoharjoittaja tai arvonlisäverovelvollisten rekisteriin merkitty oikeushenkilö (arvonlisäverolaki 94 a §). Tämä elinkeinonharjoittaja-käsite ei ole sidottu siihen, onko elinkeinonharjoittaja merkitty arvonlisäverovelvollisten rekisteriin vai ei. Arvonlisäverovelvollisten rekisteriin merkityt maahantuojat ilmoittavat verottomista maahantuonneista arvonlisäveroilmoituksessa ainoastaan maahantuonnin arvonlisäveron perusteen (tietovälineen arvo + luvussa 3 kuvatut kustannukset, verot, maksut yms.). Muut maahantuojat ilmoittavat tiedot arvonlisäverotusta varten Tullille tulli-ilmoituksessa.

6.2 EU:n tulli- ja veroalueen ulkopuolella käsiteltävänä ollut tavara

Ulkoinen jalostus on luvanvarainen tullimenettely, jossa unionitavaroita voidaan viedä väliaikaisesti Suomesta EU:n tulli- ja veroalueen ulkopuolelle (esimerkiksi Norjaan) jalostusta varten. Jalostuksen jälkeen tavarat tuodaan takaisin Suomeen ja tullataan täällä vapaaseen liikkeeseen.

Lisätietoa ulkoisesta jalostuksesta (Tulli).

Jos tavara on ollut EU:n tulli- ja veroalueen ulkopuolella ulkoisessa jalostuksessa korjattavana, valmistettavana tai muutoin käsiteltävänä, arvonlisäveron peruste määräytyy arvonlisäverolain 90 §:n mukaisesti. Tällaisessa tapauksessa arvonlisäveron perusteeseen lasketaan korjauskulut, käsittelykulut tai niitä vastaavat muut kustannukset, lähetyskulut (kuljetus-, lastaus- ja purkukulut jalostuspaikalle) sekä niiden osien arvo, jotka on lisätty tavaraan EU:n tulli- ja veroalueen ulkopuolella. Arvonlisäveron perusteeseen sisällytetään myös luvussa 3 kuvatut kustannukset, verot, maksut yms. Arvonlisäveroa tulee suoritettavaksi siitä arvonlisästä, joka tavaralle kertyy ulkomailla, sekä niistä kuljetuskuluista ja muista lähetys- ja maahantuontikuluista, jotka aiheutuvat viennistä ja tuonnista.

Esimerkki 10

A Oy toimittaa käytössään olevan laitteen Norjaan eli EU:n tulli- ja veroalueen ulkopuolelle korjattavaksi ulkoisessa jalostuksessa. Lähetyskulut ovat 100 euroa. Korjauskustannukset ja vaihdettavien osien arvo ovat yhteensä 500 euroa. A Oy käyttää tuonnissa huolintaliikettä. Huolintaliike veloittaa A Oy:ltä kuljetuskustannukset ja muut maahantuontiin liittyvät kustannukset, huolintapalkkion sekä A Oy:n puolesta maksamansa tullin. Nämä ovat yhteensä 300 euroa.

Maahantuonnin arvonlisäveron peruste: 100 e + 500 e + 300 e = 900 euroa

Arvonlisäveron määrä: 900 e x 24 % = 216 euroa

Myös seuraavissa tapauksissa maahantuonnin arvonlisäveron peruste määräytyy vastaavalla tavalla:

- Viallisen tavaran tilalle tuodun samanlaatuisen tavaran maahantuonti, kun viallinen tavara on viety EU:n ulkopuolelle, hävitetty viranomaisen valvonnassa tai luovutettu valtiolle (niin ettei valtiolle aiheudu siitä kuluja) ennen kuin tilalle tuodun tavaran tullauspäätös on vahvistettu.

- Korjattavaksi viedyn tuotteen tilalle tuodaan samanlaatuinen tuote (ns. ulkoisen jalostuksen vakiovaihtojärjestelmä).

Ulkoisen jalostuksen vakiovaihtojärjestelmässä myös niin sanottu ennakkotuonti on mahdollista. Ennakkotuonnilla tarkoitetaan korvaavien tuotteiden maahantuontia ennen kuin väliaikaisesti vietävät tuotteiden viedään maasta. Arvonlisäveron perusteen lähtöarvona on näissä tuonneissa arvonlisäverolain 88 §:n yleissäännöksen mukaisesti tullausarvo, johon lisätään luvussa 3 kuvatut kustannukset, verot, maksut yms. Lähtöarvona pidetään siis hintaa, jolla tavara myytäisiin EU:iin.

Jos tavara viedään ulkoisessa jalostuksessa maksuttomaan korjaukseen EU:n tulli- ja veroalueen ulkopuolelle eikä maahantuojalta veloiteta kuljetuskustannuksia, maahantuonnista ei suoriteta arvonlisäveroa. Näitä tuonteja ei ilmoiteta lainkaan arvonlisäveroveroilmoituksella. Jos maahantuoja kuitenkin vastaa kuljetuskustannuksista, maahantuonnin arvonlisäveron peruste on kuljetuskustannusten määrä.

Esimerkki 11

A Oy toimittaa käytössään olevan laitteen takuukorjaukseen ulkoisessa jalostuksessa EU:n tulli- ja veroalueen ulkopuolelle. A Oy maksaa huolintaliikkeelle laitteen kuljetuksesta 200 euroa. Tullia ei kanneta, koska tavara korjataan maksutta takuuvelvoitteen perusteella.

Maahantuonnin arvonlisäveron peruste on kuljetuskustannusten määrä eli 200 euroa

Arvonlisävero on 200 e x 24 % = 48 euroa

Luvanvaraista ulkoisen jalostuksen menettelyä ei käytetä, kun tuotava tavara on tulliton. Tavarat voivat olla joko tullitariffin mukaan tullittomia tai tullausta varten voidaan esittää etuuskohteluun liittyvä asiakirja (esim. EUR.1), jonka perusteella kannettava tulli on nolla. Kun tullittomia tavaroita viedään väliaikaisesti (menettely 22xx 999) EU:n ulkopuolelle jalostettavaksi, korjattavaksi, testattavaksi tai muuta käsittelyä varten, tuonnissa käytetään tullimenettelyä 6122 999. Myös näissä tuonneissa maahantuonnin arvonlisäveron perusteeseen lasketaan korjaus- ja käsittelykustannukset tai niitä vastaavat muut kustannukset, lähetyskulut (kuljetus-, lastaus- ja purkukulut jalostuspaikalle) sekä niiden osien arvo, jotka on lisätty tavaraan EU:n tulli- ja veroalueen ulkopuolella. Arvonlisäveron perusteeseen sisällytetään myös luvussa 3 kuvatut kustannukset, verot, maksut yms.

Seuraavissa tapauksissa maahantuonnin arvonlisäveron peruste tavaran jälleentuonnissa Suomeen määräytyy kuten luvuissa 2 ja 3 on selostettu:

- jos tavara on myyty verotta vientimyyntinä EU:n tulli- ja veroalueen ulkopuolelle

- jos tavara on ollut Suomessa vähennykseen oikeuttavassa käytössä ja se on viety EU:n tulli- ja veroalueen ulkopuolelle ja myyty siellä.

6.3 Tullihuutokaupassa myydyt tavarat

Tulli myy tullihuutokaupoissa tavaroita, jotka on tuomittu valtiolle tai jotka ovat eri perusteilla jääneet tullivalvontaan. Tulli järjestää tullihuutokauppoja yleensä muutaman kerran vuodessa.

Ostaja on velvollinen suorittamaan maahantuonnin arvonlisäveron tullihuutokaupassa myydystä tavarasta. Jos ostaja on arvonlisäverovelvollisten rekisterissä, ostajan on ilmoitettava tuonnit arvonlisäveroilmoituksella. Arvonlisäveron peruste on tavaran huutokauppahinta (AVL 88 §:n 2 momentti). Arvonlisäveron perusteeseen ei sisällytetä valtiolle tai EU:lle kannettavia veroja, tulleja, tuontimaksuja tai muita maksuja.

6.4 Väliaikainen varastointi sekä tullivarastointi- ja vapaa-aluemenettely (AVL 93 a §)

Väliaikaiseksi varastoksi kutsutaan Tullin hyväksymää varastoa tai paikkaa, jossa tullaamattomat tavarat odottavat tulliselvitystä (tullikoodeksi 144 artikla). Väliaikainen varasto on tarkoitettu esimerkiksi satama- tai lentokenttäoperaattoreille, terminaalien pitäjille ja maahantuojille varastoksi, johon voidaan purkaa ja jossa voidaan säilyttää tullaamatonta tavaraa rajoitetun ajan.

Tullivarastossa varastoidaan tullaamatonta tavaraa (tullikoodeksi 237 artikla). Tullivarasto on tarkoitettu varastonpitäjälle, joka tarvitsee pidemmän varastointiajan kuin väliaikaisen varastoinnin mahdollistama 90 päivää, tai joka käsittelee tavaraa jollain tavalla, esimerkiksi lajittelee ja pakkaa tavarat uudelleen. Varaston voi perustaa esimerkiksi huolintaliike tai maahantuoja. Tullivarastointi on tullimenettely, ja se edellyttää Tullin myöntämää lupaa.

Jos tavarat on tulliselvitetty vapaaseen liikkeeseen Unionin tullikoodeksin 237 artiklassa tarkoitetusta varastointimenettelystä (tullivarastointi- ja vapaa-aluemenettely) tai Unionin tullikoodeksin 144 artiklan mukaisesta väliaikaisesta varastoinnista, maahantuonnin arvonlisäveron perusteen lähtöarvona on yleensä tavaran tullausarvo.

Jos tällaiseen maahantuotavaan tavaraan on kohdistunut sellaisia palveluja, jotka ovat olleet arvonlisäverolain 72 h §:n 1 momentin 5 kohdan nojalla verottomia, näiden palvelujen arvo tai niistä suoritettu vastike sisällytetään tavaran maahantuonnista suoritettavan arvonlisäveron perusteeseen. Verotta suoritetut palvelut verotetaan siis maahantuonnin yhteydessä. Arvonlisäveron perusteeseen sisällytetään myös luvussa 3 määritellyt kustannukset, verot, maksut yms.

Väliaikaisesti varastoidut samoin kuin tullivarastointi- tai vapaa-aluemenettelyssä varastoidut tavarat on voitu myydä verottomasti ennen niiden tullausta. Tällaisia myyntejä voi olla useitakin. Tällaisissa tapauksissa maahantuonnin arvonlisäveron perusteen lähtöarvo määräytyy viimeisen myyntihinnan mukaan. Jos tavaraan on viimeisen myynnin jälkeen kohdistunut edellä mainittuja verottomia palveluja, niiden arvo lisätään arvonlisäveron perusteeseen. Aikaisempien palvelujen arvo sen sijaan sisältyy jo viimeiseen myyntihintaan. Lisäksi arvonlisäveron perusteeseen sisällytetään luvussa 3 määritellyt kustannukset, verot, maksut ym.

6.5 Vastaavien tavaroiden käyttö Tullin erityismenettelyissä

Tietyissä tullimenettelyissä on mahdollista käyttää ns. vastaavia tavaroita. Lisätietoa on Tullin ohjeessa Vastaavien tavaroiden käyttö erityismenettelyissä.

Jos erityismenettelyssä on käytetty vastaavia tavaroita, menettelyn päättämisen yhteydessä on annettava tulli-ilmoitus. Tulli-ilmoituksen perusteella Tulli kantaa mahdolliset maksut sekä tutkii tuontikiellot ja tuontirajoitukset. Tulli kantaa maahantuonnin arvonlisäveron sellaisilta maahantuojilta, joita ei ole merkitty arvonlisäverovelvollisten rekisteriin. Arvonlisäverovelvollisten rekisteriin merkityt maahantuojat ilmoittavat nämä tuonnit arvonlisäveroilmoituksella.

Tullin ohjeessa on selvitetty, miten maahantuonnin arvonlisäveron peruste määräytyy eri tilanteissa.

6.6 Yhteenveto

johtava veroasiantuntija Mika Jokinen

ylitarkastaja Tuula Nummela

Sivu on viimeksi päivitetty 4.7.2018