Kun kirjaudut OmaVeroon, saat veropostisi jatkossa vain sähköisesti. Lue lisää muutoksesta.

Verohallinnon tehtävänä on verotuksen toimittaminen, verovalvonta, verojen kanto, perintä ja tilitys sekä veronsaajien oikeudenvalvonta. Nämä tehtävät Verohallinto suorittaa tasapuolisesti ottaen huomioon sekä verovelvollisen että veronsaajan edun. Veronsaajia ovat valtio, kunta, seurakunta ja Kansaneläkelaitos. Veronsaajien oikeudenvalvontatehtävää hoitaa Verohallintoon kuuluva, mutta oikeudenvalvontatehtävässään itsenäistä ratkaisuvaltaa käyttävä Veronsaajien oikeudenvalvontayksikkö.

Tässä ohjeessa käsitellään oikeudenvalvontatehtävään liittyvää yhteistyötä ja menettelytapoja Verohallinnon yksiköiden, verotuksen oikaisulautakunnan ja Veronsaajien oikeudenvalvontayksikön välillä. Tässä ohjeessa ei käsitellä yksityiskohtaisesti veronsaajien oikeudenvalvontatehtävän sisältöä. Hallituksen esityksessä HE 148/2007 on selvitetty veronsaajien oikeudenvalvonnan tavoitteet ja sisältö.

Verovalitusmenettelyä koskevassa Verohallinnon ohjeessa 2.5.2019 dnro VH/4/00.01.00/2019 selvitetään verovalitusten käsittelyyn liittyviä menettelyjä Verosaajien oikeudenvalvontayksikön, muiden Verohallinnon yksiköiden sekä tuomioistuimien välillä. Ohjeessa käsitellään myös suullisten käsittelyjen menettelyjä hallintotuomioistuimissa. Lisäksi Verohallinnon ohjeessa Ennakkoratkaisuhakemuksen tekeminen ja siihen annettava päätös 13.10.2017 dnro A208/200/2017 luvussa 14 käsitellään muutoksenhakua hakemusasioissa ja oikeudenvalvontayksikön nopeutettua muutoksenhakuilmoitusta.

1 Veronsaajien oikeudenvalvonnan toimijat sekä Veronsaajien oikeudenvalvontayksikön tehtävät ja organisaatio

1.1 Oikeudenvalvonnan toimijat

Veronsaajien oikeudenvalvontaa hoidetaan kolmella vaihtoehtoisella tavalla:

- Veronsaajien oikeudenvalvontayksikön suorittama oikeudenvalvonta,

- asianomaisen kunnan, seurakunnan tai Kansaneläkelaitoksen itsensä suorittama oikeudenvalvonta, sekä

- Verohallinnosta annetun lain (VHL, 503/2010) 27 §:ssä tarkoitettujen veroasiamiesten suorittama oikeudenvalvonta.

Pääsääntöinen toimija veronsaajien oikeudenvalvonnassa on Veronsaajien oikeudenvalvontayksikkö. Kohdissa 2 ja 3 mainitut oikeudenvalvonnan tavat on tarkoitettu poikkeuksellisiksi. Veronsaajat voivat lisäksi aina tehdä aloitteita oikeudenvalvontayksikölle tai muutoin ottaa siihen yhteyttä, jos ne katsovat, että on tarve ryhtyä oikeudenvalvontaan liittyviin toimiin verotuksessa.

1.2 Oikeudenvalvontayksikkö ja sen oikeudenvalvontatehtävät

Veronsaajien oikeudenvalvontayksiköstä ja sen tehtävistä säädetään VHL 24–26 §:ssä sekä eri verolaeissa. Oikeudenvalvontayksikön tehtävänä on valvoa valtion, kunnan, seurakunnan ja Kansaneläkelaitoksen oikeutta verotuksessa ja verotusta koskevassa muutoksenhaussa.

Oikeudenvalvontayksikkö käyttää veronsaajien puhevaltaa verotusta koskevassa asiassa asianosaisena muun muassa antamalla vastineita vero- ja maksuvelvollisten valituksiin sekä hakemalla muutosta verotus- ja lainkäyttöviranomaisten ratkaisuihin. Oikeudenvalvontatehtävässään oikeudenvalvontayksikkö käyttää itsenäistä ratkaisuvaltaa.

Oikeudenvalvontayksikkö käyttää puhevaltaa myös muissa sellaisissa asioissa, joissa on kysymys veron määräämisestä tai veron määrästä ja jotka käsitellään hallintolain (HL, 434/2003) tai hallintolainkäyttölain (HLL, 586/1996) mukaisessa järjestyksessä. Tällaisia ovat muun muassa hallintolainkäyttölaissa säädetyt ylimääräiset muutoksenhakukeinot sekä HLL 69 §:n mukaiset verotusta koskevat hallintoriita-asiat.

Oikeudenvalvontayksikkö on oikeudenkäynnin toinen osapuoli hallintotuomioistuimessa myös sivullisen tiedonantovelvollisuutta koskevissa asioissa, vaikka se ei voikaan itse tehdä oikaisuvaatimusta Verohallinnon päätöksestä, joka koskee sivullisen velvollisuutta antaa tietoja (VML 65 a.7 § ja 66.2 § sekä OVML 62.2 § ja 64 §)

Oikeudenvalvontayksikkö ei ole oikeudenkäynnin osapuoli valtion maksuperustelain 11 b §:ssä ja eräiden ennakkoratkaisujen maksuperusteista annetun lain 8 §:ssä tarkoitetuissa muutoksenhakuasioissa (esimerkiksi ennakkoratkaisusta peritty maksu), verotustietojen julkisuudesta ja salassapidosta annetun lain soveltamisalaan kuuluvia päätöksiä koskevissa muutoksenhakuasioissa ja kuitintarjoamisvelvollisuudesta käteiskaupassa annetun lain 6 §:ssä tarkoitettua laiminlyöntimaksua koskevissa muutoksenhakuasioissa silloin, kun Verohallinto on määrännyt laiminlyöntimaksun (L kuitintarjoamisvelvollisuudesta 7 §). Näissä asioissa hallintotuomioistuimet pyytävät vastineen Verohallinnolta.

Oikeudenvalvontayksikkö tai Verohallinto ei ole oikeudenkäynnin osapuoli HLL 53 a §:ssä tarkoitetuissa hallinnollisen taloudellisen seuraamuksen alentamista koskevissa asioissa tai oikeudenkäynnin viivästymisen hyvittämisestä annetussa laissa (hyvityslaki) tarkoitetuissa asioissa. Näissä asioissa oikeudenvalvontayksikkö voi kuitenkin esimerkiksi antamassaan vastineessaan selvittää oikeudenkäynnin viivästymiseen liittyviä seikkoja. Hallintotuomioistuin voi myös pyytää Verohallinnon lausunnon asiassa.

Oikeudenvalvontayksikkö ei ole asianosaisen asemassa niin sanotussa MAP-menettelyssä (Mutual Agreement Procedure, keskinäinen sopimusmenettely) ja sen yhteydessä niin sanotussa arbitraatiomenettelyssä (ks. laki kansainvälisten veroriitojen ratkaisumenettelystä, 530/2019 ja tätä koskeva Verohallinnon ohje 1.7.2019 dnro VH/2006/00.01.00/2019 sekä yleissopimus kaksinkertaisen verotuksen poistamisesta etuyhteydessä keskenään olevien yritysten tulonoikaisun yhteydessä, 90/436/ETY).

1.3 Oikeudenvalvontayksikön muut tehtävät

Verohallinnon työjärjestyksessä oikeudenvalvontayksikön tehtäväksi on määrätty hallintotuomioistuimien verotusta koskevien ratkaisujen välittäminen Verohallinnon ohjaustoiminnasta vastaaville yksiköille. Oikeudenvalvontayksikkö voi verotustietojen julkisuudesta ja salassapidosta annetun lain 10 §:n nojalla antaa oikeudenvalvontatehtävässään tiedoksi saamansa tuomioistuimien päätökset niille Verohallinnon yksiköille, joiden tehtäviin päätökset liittyvät.

Verohallinnon työjärjestyksessä on lisäksi määrätty, että oikeudenvalvontayksikkö luovuttaa tiedot veronsaajien itsensä suorittamaa oikeudenvalvontaa varten. Käytännössä tämä koskee tilannetta, jossa esimerkiksi kunta pyytää verotustietojen julkisuudesta ja salassapidosta annetun lain 14 a §:n nojalla tietoja sen itsensä suorittamaa muutoksenhakuharkintaa varten. Oikeudenvalvontayksikkö ratkaisee nämä kunnallis- tai kiinteistöverotusta koskevat yksittäiset tietoluovutuspyynnöt. Jos tällaisia tietopyyntöjä tulee Verohallinnon muihin yksiköihin, ne siirretään oikeudenvalvontayksikön käsiteltäväksi. Mainitun lain 14.2 §:ssä tarkoitettuja kiinteistöjä koskevia rekisteritietojen luovutuksia oikeudenvalvontayksikkö ei käsittele.

1.4 Oikeudenvalvontayksikön organisaatio

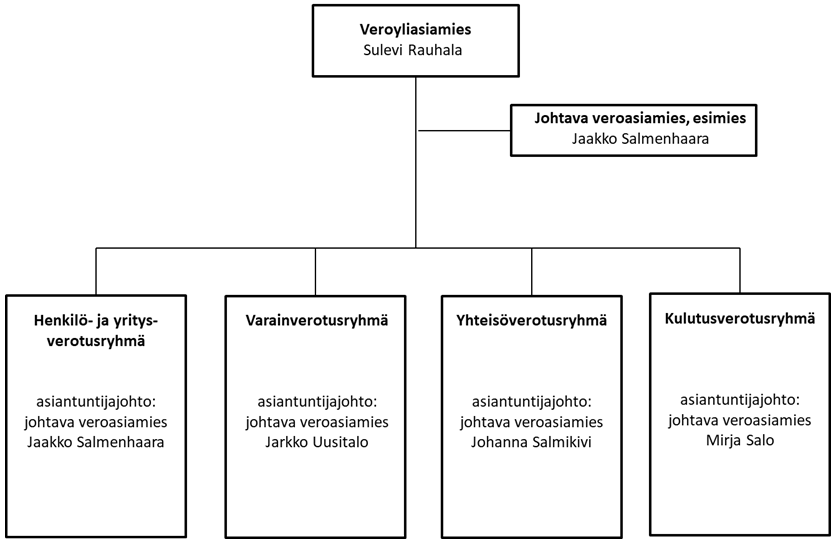

Oikeudenvalvontayksikössä on veroyliasiamies, johtavia veroasiamiehiä sekä veroasiamiehiä. Oikeudenvalvontayksikössä on neljä toimintaryhmää: henkilö- ja yritysverotusryhmä, varainverotusryhmä, yhteisöverotusryhmä sekä kulutusverotusryhmä. Lisäksi ryhmät ovat jakautuneet pienempiin verolajikohtaisiin erikoistumisryhmiin. Liitteessä on oikeudenvalvontayksikön organisaatiokaavio 1.10.2019 tilanteen mukaisena.

Oikeudenvalvontayksikön henkilöstö on sijoittunut Verohallinnon eri toimipisteisiin. Pääosa henkilöstöstä sijaitsee pääkaupunkiseudulla, Tampereella ja Oulussa. Oikeudenvalvontayksikön toimialue käsittää koko maan. Tästä seuraa, että myös kaikkien veroasiamiesten toimialueena on koko maa.

2 Veronsaajien oikeudenvalvontayksikön kuuleminen

2.1 Oikeudenvalvontayksikön kuuleminen Verohallinnon ohjeita laadittaessa

Oikeudenvalvontayksikkö voi antaa Verohallinnon muille yksiköille näiden pyynnöstä lausuntoja aineellista ja menettelyllistä verotusta koskeviin ohjeluonnoksiin. Ohjeluonnoksen laatija harkitsee, pyytääkö se lausuntoa myös oikeudenvalvontayksiköltä. Lausuntopyyntö toimitetaan veroyliasiamiehelle tai asianomaiselle johtavalle veroasiamiehelle.

Oikeudenvalvontayksikön antamissa lausunnoissa on kysymys ohjeiden valmisteluun liittyvästä menettelystä vastaavalla tavalla kuin lausuntoja pyydetään eri veronmaksajia edustavilta sidosryhmiltä tai Verohallinnon ulkopuolisilta verotuksen asiantuntijoilta. Oikeudenvalvontayksiköltä lausunto pyydetään siten yleensä samassa yhteydessä kuin mainituilta ulkopuolisilta tahoiltakin. Jos ohjeluonnos koskee oikeudenvalvontayksikköä tai liittyy suoraan sen toimintaan, lausunto voidaan pyytää jo aikaisemmassa vaiheessa.

Jos oikeudenvalvontayksikkö katsoo lausunnossaan, että ohjeeseen sisältyvä yksilöity kannanotto vastaa sen käsitystä asiassa, oikeudenvalvontayksikkö ei hae muutosta ohjeen mukaisesti annetusta ennakkoratkaisusta tai toimitetusta verotuksesta. Tästä voidaan poiketa, jos muuttunut lainsäädäntö, verotus- tai tuomioistuinkäytännön epäyhtenäisyys tai muu erityinen syy antaa siihen aihetta.

Oikeudenvalvontayksikön verotusta koskeviin ohjeluonnoksiin antamat kirjalliset lausunnot ovat julkisia siten kuin viranomaisen asiakirjojen julkisuudesta säädetään. Oikeudenvalvontayksikkö ilmoittaa vuosittain laadittavassa toimintakertomuksessa antamansa lausunnot.

2.2 Oikeudenvalvontayksikön kuuleminen Verohallinnon lausuntoja laadittaessa

Eri ministeriöt ja valtion keskushallinnon eri toimijat pyytävät Verohallinnolta esimerkiksi lainsäädännön valmisteluun tai ohjeluonnoksiin liittyviä lausuntoja. Lausuntojen valmistelu on keskitetty pääsääntöisesti oikeusyksikköön. Oikeusyksikkö voi pyytää myös oikeudenvalvontayksiköltä lausunnon samassa yhteydessä, kun oikeusyksikkö pyytää muidenkin Verohallinnon yksiköiden lausunnon.

Lausuntopyyntö toimitetaan veroyliasiamiehelle. Oikeudenvalvontayksikön antama kirjallinen lausunto on julkinen. Oikeudenvalvontayksikkö ilmoittaa vuosittain laadittavassa toimintakertomuksessa antamansa lausunnot.

2.3 Oikeudenvalvontayksikön kuuleminen ennen asian ratkaisemista

Kuulemista koskeva sääntely ja sen tarkoitus

VHL 25 §:ssä säädetään oikeudenvalvontayksikön kuulemisesta ennen asian ratkaisemista. Säännöksen mukaan verotusta tai ennakkoratkaisua taikka oikaisuvaatimusta käsittelevä Verohallinnon yksikkö, keskusverolautakunta tai verotuksen oikaisulautakunta voi ennen asian ratkaisemista varata yksikölle tilaisuuden tulla kuulluksi. Säännös soveltuu kaikkiin verolajeihin.

Mainittu säännös on luonteeltaan muuta sääntelyä täydentävä. Oikeudenvalvontayksikön kuulemisesta ja päätöksen tiedoksi antamisesta sille säädetään muun muassa VML 26 d §:ssä ja OVML 57 §:ssä. Näiden säännösten mukaan oikeudenvalvontayksikköä kuullaan ja päätös annetaan sille tiedoksi siten, että oikeudenvalvontayksikölle varataan tilaisuus tutustua verotusasiakirjoihin, jos muualla verolainsäädännössä ei toisin säädetä.

Kuulemisella ennen asian ratkaisemista tarkoitetaan VHL 25 §:ssä kuulemista yksittäisessä käsiteltävänä olevassa asiassa. Kuuleminen mahdollistaa sen, että oikeudenvalvontayksikön näkökannat tulevat verotusta koskevan päätöksen tekijän tai lautakunnan sekä verovelvollisen tietoon ennakollisesti ja virallisessa muodossa. Tämä mahdollistaa asian monipuolisemman harkinnan ja lisää verotuspäätöksen laatua sekä veroprosessin ennustettavuutta. Sen jälkeen, kun oikeudenvalvontayksikkö on antanut asiassa lausunnon tai vastineen, päätöksen tekijä tai lautakunta tekee asiassa itsenäisen ratkaisun ottaen huomioon kaikki asiassa esille tulleet näkökohdat. Kuuleminen voi toimia myös impulssina oikeudenvalvontayksikölle asiasta, josta ehkä on syytä hakea muutosta.

VHL 25 §:n säännös on kuulemiseen oikeuttava, ei velvoittava. Säännös mahdollistaa joustavan ja asian laadun ja laajuuden mukaan määräytyvän oikeudenvalvontayksikön kuulemismenettelyn. Asianomainen Verohallinnon yksikkö, keskusverolautakunta tai verotuksen oikaisulautakunta harkitsee kuulemisen tarpeellisuuden ja se ottaa harkinnassaan huomioon myös oikeudenvalvonnan tarkoitusta ja sisältöä koskevat säännökset, kuten VHL 24.2 §:n. Kirjallinen kuuleminen ennen verotus- tai oikaisupäätöksen tekoa voi olla perusteltua esimerkiksi tilanteissa, joissa esillä olevassa oikeudellisesti hyvin tulkinnanvaraisessa tapauksessa asia tultaisiin ilmeisesti ratkaisemaan verovelvollisen eduksi.

Kuulemista koskevasta menettelystä

VHL 25 §:n säännös määrittää myös oikeudenvalvontayksikön asemaa verotusta koskevan oikeudenkäynnin toisena osapuolena. Kuuleminen on mahdollista kaikissa verotuksen vaiheissa alkaen vero- tai maksuvelvolliseksi rekisteröinnistä ja päätyen niihin verotukseksi katsottaviin päätöksiin, jotka tehdään, kun vero kannetaan tai peritään. Oikeudenvalvontayksikön kuuleminen voi siten liittyä ennakollisiin menettelyihin, verotuksen toimittamiseen, verotarkastukseen tai muuhun verovalvontaan, muutosverotukseen, ennakkoratkaisujen antamiseen tai ensiasteen muutoksenhakuun oikaisuvaatimusmenettelyssä. Kuulemisesta valitusvaiheessa säädetään muun muassa VML 69 §:ssä, OVML 66 §:ssä ja HLL 34 §:ssä.

Koska tulkinnanvaraisen asian ratkaiseminen kuuluu asianomaisen yksikön tai toimintayksikön johtavan veroasiantuntijan tai muun asiantuntijan päätettäväksi, kuulemisesta päättää aina asiantuntijatehtävässä toimiva virkamies. Vastaavasti myös ohjaus- ja kehittämisyksikkö tai oikaisulautakunta voi kuulla oikeudenvalvontayksikköä.

Oikeudenvalvontayksikölle on varattava kohtuullinen määräaika lausunnon tai vastineen antamiselle. Määräaika voi vaihdella asiatyypin mukaan ja se on myös suhteutettava verotuksen aikatauluihin.

Jos oikeudenvalvontayksikköä on kuultu ennen asian ratkaisemista, oikeudenvalvontayksikölle on aina annettava tiedoksi asiassa tehty verotusratkaisu tai oikaisuvaatimukseen annettu päätös.

Oikeudenvalvontayksikön kuuleminen ensiasteen verotuksessa ja muussa ratkaisutoiminnassa

Käytännössä oikeudenvalvontayksikön kuuleminen verotuksen toimittamisen tai muun ensiasteen ratkaisun tekemisen yhteydessä on poikkeuksellinen toimi. Kuuleminen toimitetaan vain erityisestä syystä.

Oikeudenvalvontayksikköä on syytä kuulla vasta siinä vaiheessa, kun asiaan liittyvät tosiseikat on riittävästi selvitetty. Vasta tällöin oikeudenvalvontayksikkö voi ottaa kantaa yksilöityyn oikeuskysymykseen. Esimerkiksi verotarkastuksen yhteydessä kuuleminen voi tapahtua vasta sitten, kun kaikki olennaiset tosiseikat ovat verotarkastuksen suorittajan tiedossa.

Suositeltava menettely kuulemisen toteuttamiseksi on se, että asiaa hoitava Verohallinnon yksikön asiantuntijavirkamies tai verotarkastaja ottaa yhteyttä oikeudenvalvontayksikön asiantuntijajohtoon tai veroasiamieheen ja sopii kuulemista koskevasta menettelystä.

Kun Verohallinnon yksikkö kuulee oikeudenvalvontayksikköä VHL 25 §:n nojalla kirjallisesti, oikeudenvalvontayksikkö antaa asiassa kirjallisen lausunnon. Tästä lausunnosta on yleensä aina tarpeen varata vero- tai maksuvelvolliselle tilaisuus esittää oma näkemyksensä (ks. HL 34 §).

Periaatteessa on mahdollista, että oikeudenvalvontayksikkö ei anna asiassa lausuntoa. Näin voidaan menetellä silloin, jos asiaa ei ole oikeudenvalvontayksikön käsityksen mukaan vielä riittävästi selvitetty tai jos asia ei ole oikeudenvalvontayksikön käsityksen mukaan oikeudellisesti tulkinnanvarainen, eikä veronsaajien oikeudenvalvonta muutoinkaan edellytä lausunnon antamista.

Oikeudenvalvontayksikön kuuleminen oikaisuvaatimusmenettelyssä

Oikeudenvalvontayksikköä ei lähtökohtaisesti kuulla ennen asian ratkaisemista myöskään silloin, kun Verohallinnon yksikkö tai oikaisulautakunta käsittelee vero- tai maksuvelvollisen tekemää oikaisuvaatimusta. Kuuleminen on näissäkin tilanteissa poikkeuksellista ja asianomainen Verohallinnon yksikkö tai oikaisulautakunta harkitsee, onko asiassa syytä kuulla oikeudenvalvontayksikköä. Kuulemisesta päättää oikaisuvaatimusta käsittelevä asiantuntijavirkamies, lautakunnan puheenjohtaja tai lautakunta.

Jos kysymyksessä on verovelvollisen tekemä oikaisuvaatimus ja seuraavassa muutoksenhakuvaiheessa kysymykseen saattaisi tulla ennakkopäätösvalitus (VML 71 a §; OVML 68 §), oikeudenvalvontayksikköä tulisi aina kuulla ennen asian ratkaisemista oikaisulautakunnassa. Ennakkopäätösvalitusta koskevan menettelyn kannalta on yleensä välttämätöntä, että myöhemmän oikeudenkäynnin osapuolten kuuleminen on toteutettu kattavasti jo oikaisuvaatimusvaiheessa.

Jos oikeudenvalvontayksikköä kuullaan oikaisuvaatimuksen käsittelyn yhteydessä, oikeudenvalvontayksikkö antaa asiassa vastineen. Oikeudenvalvontayksikön vastine annetaan aina tiedoksi vero- tai maksuvelvolliselle. Asiaa käsittelevä virkamies tai lautakunta harkitsee, onko vero- tai maksuvelvollisen mahdollisesti antaman vastaselityksen johdosta tarpeen vielä kuulla oikeudenvalvontayksikköä.

Jos oikaisuvaatimuksen tekijänä on oikeudenvalvontayksikkö, vero- tai maksuvelvollista kuullaan aina vaatimuksen johdosta. Tällöin oikeudenvalvontayksikölle varataan aina tilaisuus antaa vastaselitys vero- tai maksuvelvollisen mahdollisen vastineen johdosta.

Oikeudenvalvontayksikön suullinen kuuleminen

VHL 25 §:n säännös soveltuu ennen muuta kirjalliseen kuulemismenettelyyn, mutta asiallisesti se mahdollistaa ja koskee myös vapaamuotoisempaa suullista kuulemista.

Ennen asian ratkaisemista Verohallinnon yksiköt voivatkin kuulla oikeudenvalvontayksikköä myös suullisesti. Oikeudenvalvontayksikön suullinen kuuleminen soveltuu esimerkiksi Verohallinnon ennakollisten keskustelujen ja ohjausten menettelyihin. Oikaisulautakunta voi kuitenkin kuulla oikeudenvalvontayksikköä vain kirjallisesti, ellei kysymys ole suullisesta kuulemisesta lautakunnan kokouksessa (HL 37 §). Suullinen kuuleminen sisältää käytännössä samalla myös asian tiedoksi antamisen.

Verohallinnon yksikön asiaa käsittelevä asiantuntijavirkamies harkitsee kuulemisen tarpeellisuuden. Vastaavasti myös ohjaus- ja kehittämisyksikkö voi kuulla oikeudenvalvontayksikköä. Suullinen menettely on vapaamuotoinen ja menettelytavat riippuvat asian laadusta ja laajuudesta.

Suullisessa kuulemisessa oikeudenvalvontayksikön veroasiamies tutustuu asiaan, voi tehdä sitä koskevia kysymyksiä ja ilmaista oikeudenvalvontayksikön kannan siitä, onko jokin kysymys mahdollisesti tulkinnanvarainen, ja esimerkiksi siitä, tulisiko oikeudenvalvontayksikköä kuulla kirjallisesti. Jos oikeudenvalvontayksikön kannanotto päätelmiltään, perusteiltaan tai määrältään poikkeaa olennaisesti verovelvollisen tai Verohallinnon yksikön kannasta asiassa, oikeudenvalvontayksikön kannanoton sisältö merkitään lyhyesti asiakirjoihin, kuten sähköiseen muistioon. Merkintä osoittaa samalla, että tällainen kuuleminen on tapahtunut ja että asia on annettu oikeudenvalvontayksikölle tiedoksi.

3 Verotusta koskevien päätösten tiedoksianto Veronsaajien oikeudenvalvontayksikölle

3.1 Yleistä päätösten tiedoksi antamisesta

Päätösten tiedoksi antamisesta oikeudenvalvontayksikölle säädetään muun muassa VML 26 d §:ssä ja OVML 57 §:ssä. Säännöksen mukaan tiedoksianto tapahtuu siten, että oikeudenvalvontayksikölle varataan tilaisuus tutustua verotusasiakirjoihin.

Tiedoksiantomenettely toteutetaan siten, että oikeudenvalvontayksikölle varataan tilaisuus tutustua sen VHL 24.2 §:ssä säädetyn tehtäväkuvan kannalta keskeisiin asiakirjoihin. Jäljempänä kohdassa 3.2 luetellaan ne tilanteet, joissa Verohallinnon yksiköt aina antavat tekemänsä tai verotuksen oikaisulautakunnan tekemät päätökset tiedoksi oikeudenvalvontayksikölle. Jäljempänä kohdassa 3.3 luetellaan puolestaan ne tilanteet, joissa Verohallinnon yksiköt antavat erityisen harkintansa perusteella tekemänsä tai verotuksen oikaisulautakunnan tekemät päätökset oikeudenvalvontayksikölle tiedoksi

Muita kuin jäljempänä lueteltuja päätöksiä Verohallinnon yksiköt eivät pääsääntöisesti anna tiedoksi oikeudenvalvontayksikölle. Verohallinnon yksikkö voi kuitenkin aina niin harkitessaan antaa minkä tahansa itse tekemänsä tai verotuksen oikaisulautakunnan tekemän päätöksen erikseen tiedoksi oikeudenvalvontayksikölle.

Oikeudenvalvontayksikkö voi myös itse tutustua kaikkiin verotusasiakirjoihin ja verotuksen tietojärjestelmissä oleviin tietoihin sekä pyytää asianomaista yksikköä toimittamaan oikeudenvalvontayksikön määrittelemät tiedot ja asiakirjat. Oikeudenvalvontayksikkö voi myös tehdä esimerkiksi muutoksenhakuharkintaa varten poimintoja tietojärjestelmästä valituin kriteerein.

3.2 Päätökset, jotka annetaan oikeudenvalvontayksikölle aina tiedoksi

Oikeudellisesti tulkinnanvaraiset asiat (VHL 24.2 §:n 1 kohta)

Verohallinnon yksiköt antavat oikeudenvalvontayksikölle tiedoksi tekemänsä tai verotuksen oikaisulautakunnan tekemät päätökset silloin, kun kysymyksessä on oikeudellisesti tulkinnanvarainen asia. Edellytyksenä on myös, että asia on ratkaistu veronsaajan vahingoksi. Tämä koskee kaikkia muutoksenhakukelpoisia ratkaisuja, kuten ennakkoratkaisuja, verotuspäätöksiä, muutosverotuspäätöksiä ja oikaisuvaatimukseen annettuja päätöksiä sekä tilannetta, jossa Veronsaajien oikeudenvalvontayksikkö on pyytänyt asiassa päätöstä (OVML 54 §).

Edellä todettu perustuu siihen, että oikeudenvalvontayksikkö hakee muutosta pääsäännön mukaan silloin, kun muutoksenhaku on lain soveltamisen kannalta muissa samanlaisissa tapauksissa tai verotus- tai oikeuskäytännön yhtenäisyyden vuoksi tarpeen (VHL 24.2 §:n 1 kohta). Tiedoksi annettavassa tapauksessa tulee siten olla esillä merkittävä laintulkintaa koskeva oikeuskysymys, johon myöhemmin mahdollisesti annettavalla tuomioistuimen ratkaisulla on merkitystä käsiteltävänä olevaa yksittäistä tapausta laajemmin. Näytön arviointiin (tosiseikkojen oikeellisuus, selvityksen riittävyys) liittyviin kysymyksiin oikeudenvalvontayksikkö ei pääsäännön mukaan hae muutosta.

Oikeudellisesti tulkinnanvaraista asiaa ei voida yksiselitteisesti määritellä. Asiaa voidaan pitää oikeudellisesti tulkinnanvaraisena esimerkiksi, jos sen käsittelyn yhteydessä

- tulkitaan uutta lainsäädäntöä;

- tulkitaan verotus-, oikaisu- tai muutoksenhakumenettelyä koskevia säännöksiä;

- todetaan, että lainsäädäntö on joltain osin puutteellinen tai aukollinen;

- todetaan, että Verohallinnon ratkaisutoiminnassa tai hallintotuomioistuimien oikeuskäytännössä on epäyhtenäisyyttä;

- todetaan, että oikeuskirjallisuudessa on esitetty erilaisia kannanottoja;

- havaitaan uusi taloudellinen tai muu ilmiö, josta ei ole lainsäädäntöä, oikeus- tai verotuskäytäntöä ja jolla on merkitystä verotuksessa;

- havaitaan muutoin sääntelyn mahdollistavan useita eri ratkaisuvaihtoehtoja; tai

- asia on tulkinnallisesti epäselvänä ratkaistu veronsaajan vahingoksi (in dubio contra fiscum).

Päätökset, joissa on kysymys yllä mainitulla tavalla oikeudellisesti tulkinnanvaraisesta asiasta, annetaan tiedoksi riippumatta tapauksen fiskaalisesta merkityksestä. Usein näissä tapauksissa on kuitenkin kysymys samalla myös merkittävästä taloudellisesta intressistä joko siinä yksittäisessä asiassa tai yleisesti tilanteessa, jossa asia koskee laajempaa verovelvollisjoukkoa.

Jos oikeudenvalvontayksikköä on kuultu VHL 25 §:ssä säädetyllä tavalla ennen verotusta koskevan asian ratkaisemista, oikeudenvalvontayksikölle annetaan aina tiedoksi asiassa tehty verotusratkaisu.

Koska tulkinnanvaraisen asian ratkaiseminen kuuluu Verohallinnon yksikön johtavan veroasiantuntijan tai muun asiantuntijan päätettäväksi, tiedoksiannon tekee aina asiantuntijatehtävässä toimiva virkamies. Vastaavasti myös ohjaus- ja kehittämisyksikkö voi antaa päätöksiä tiedoksi oikeudenvalvontayksikölle.

Verohallinnon yksikkö antaa päätöksen tiedoksi käyttäen pääsääntöisesti Verohallinnon Gentax-tietojärjestelmän Informoi VOVAa-tiedoksiantolomaketta. Tiedoksiantoon tulee sisältyä lyhyt kuvaus asiaan liittyvästä tulkinnanvaraisesta oikeuskysymyksestä. Oikeudenvalvontayksikkö saa tiedon asiasta Gentaxin verolajikohtaiselle työjonolle. Oikeudenvalvontayksikkö antaa lähettäjälle aina palautteen siitä, mihin toimiin asian johdosta on ryhdytty.

Tiedoksianto voi tapahtua myös muulla tavoin, kuten esimerkiksi sähköpostitse. Tiedoksiantomenettelyä on ohjeistettu tarkemmin myös eräissä työmenetelmäohjeissa, kuten hakemusasioita koskevassa työmenetelmäohjeessa.

3.3 Tiedoksianto muissa tapauksissa

Verohallinnon yksiköt voivat antaa myös erityisen harkinnan perusteella oikeudenvalvontayksikölle tiedoksi tekemänsä tai verotuksen oikaisulautakunnan tekemät päätökset taloudellisesti poikkeuksellisen merkittävissä asioissa (VHL 24.2 §:n 2 kohta) tai jos veronsaajien oikeudenvalvonta muutoin sitä edellyttää (VHL 24.2 §:n 3 kohta). Tiedoksiannosta päättää näissäkin tilanteissa yksikön asiantuntijatehtävissä työskentelevä virkamies.

Taloudellisesti poikkeuksellisen merkittävää asiaa ei voida yksiselitteisesti määritellä. Tiedoksi annettavan tapauksen verointressi täytyy olla kuitenkin erityisen merkittävä ja sen tulee olla ratkaistu veronsaajan vahingoksi. Tässä tarkoitetuissa tilanteissa on kysymys siitä, että veronsaajan kannalta taloudellisesti hyvin merkittävää asiaa koskeva ratkaisu arvioidaan vielä kertaalleen veronsaajan näkökulmasta.

Muissa asioissa Verohallinnon yksikkö voi antaa tiedoksi esimerkiksi tapauksen, jossa saman verovelvollisen eri verovuosien verotus on toimitettu epäjohdonmukaisesti, tai eri verovelvollisten verotus on samanlaisessa asiassa toimitettu epäyhtenäisesti. Tapaukset annetaan kuitenkin vain, jos Verohallinto ei voi itse oikaista verotusta. Verohallinto voi antaa tiedoksi myös verovelvolliselle annetun ohjauksen.

Verohallinnon yksikkö voi antaa oikeudenvalvontayksikölle tiedoksi myös hallinto-oikeuden päätöksen, joka Verohallinnon yksikön käsityksen mukaan on tulkinnanvarainen tai poikkeaa esimerkiksi Verohallinnon ohjeistuksen mukaisesta verotuskäytännöstä.

Oikeudenvalvontayksikkö voi myös pyytää, että asianomainen Verohallinnon yksikkö antaa oikeudenvalvontayksikölle tiedoksi tiettyä verovelvollista tai asiaa koskevan ratkaisunsa.

4 Veronsaajien oikeudenvalvontayksikön avustaminen ja asiakirjojen käsittely

4.1 Lisätietojen pyytäminen verovelvolliselta ja asian muu selvittäminen

Oikeudenvalvontayksikkö saattaa tarvita tehtäväänsä, kuten muutoksenhakuharkintaansa varten verovelvolliselta sellaisia tietoja, jotka eivät ilmene veroilmoituksesta tai muista Verohallinnon käytettävissä olevista asiakirjoista. Verohallinnon asianomainen yksikkö hankkii verovelvolliselta oikeudenvalvontayksikön pyynnöstä nämä tiedot (sovellettava säännös VML 11 §; OVML 21 §).

Oikeudenvalvontayksikkö voi pyytää Yritysverotusyksikköä tai muuta verovalvontaa suorittavaa yksikköä suorittamaan esimerkiksi osittaisen verotarkastuksen sellaisen seikan selvittämiseksi, jolla on merkitystä muutoksenhakuharkinnassa tai jo vireillä olevassa muutoksenhakuprosessissa (VML 14 § ja OVML 24 §).

Verotarkastuksesta johtuvissa muutoksenhakuprosesseissa oikeudenvalvontayksikkö pyytää usein asianomaiselta verotarkastajalta lisäselvitystä verovelvollisen esittämien väitteiden johdosta. Näissä tilanteissa ja muutoinkin Verohallinnon asianomainen yksikkö antaa oikeudenvalvontayksikön pyynnöstä kirjallisen lausunnon tai muuta selvitystä.

4.2 Veroasiamiehen oikeus käsitellä verotustietoja ja työmenetelmäohjeita

Verohallinnon tehtävänä on VHL 2 §:n mukaan muun muassa veronsaajien oikeudenvalvonta. Veronsaajien oikeudenvalvontayksikön tehtävistä säädetään VHL 24 §:ssä.

Koska veronsaajien oikeudenvalvonta on Verohallinnon tehtävä, veroasiamiehen tietojenkäsittelyoikeus ei rajoitu asianosaisasemaan veronsaajan edustajana. Veroasiamiehellä on oikeus käsitellä veronsaajien oikeudenvalvontatehtävien hoitamisen kannalta tarpeellisia verotustietoja. Veroasiamiehen oikeuteen käsitellä verotustietoja sovelletaan siten samoja säännöksiä ja periaatteita kuin Verohallinnon muihin virkamiehiin. Samoin veroasiamies voi oikeudenvalvontatehtävässään käsitellä myös Verohallinnon työmenetelmäohjeita vastaavin periaattein kuin Verohallinnon muutkin virkamiehet. Veroasiamiehen tiedonsaantioikeus koskee myös tietoja, jotka on esimerkiksi yleisessä tuomioistuimessa määrätty salassa pidettäviksi, mutta jotka Verohallinnolla on verotustietoina ja jotka ovat tarpeen oikeudenvalvontatehtävän hoitamiseksi.

Edellä todettu merkitsee sitä, että veroasiamies voi oikeudenvalvontatehtävässä käsitellä myös sellaisia tietoja, jotka eivät ole vaikuttaneet esimerkiksi muutoksenhaun kohteena olevan tapauksen käsittelyyn. Veroasiamies voi siten laatiessaan oikaisuvaatimusta, valitusta tai vastinetta käsitellä myös muiden kuin puheena olevan vero- tai maksuvelvollisen verotustietoja, jos niistä on saatavissa esimerkiksi vertailutietoja oikaisuvaatimuksen, valituksen tai vastineen tueksi. Tällaisia vertailutietoja voivat olla esimerkiksi varainsiirtoveroilmoituksista tai kiinteistön luovutusilmoituksista ilmenevät kauppahintatiedot.

5 Muu yhteistyö

5.1 Oikeudenvalvontayksikön muutoksenhakuharkinta ja siitä tiedottaminen

Oikeudenvalvontayksikkö ei muutoksenhakuajan kuluessa ota kantaa siihen, käyttääkö oikeudenvalvontayksikkö muutoksenhakuoikeuttaan. Muutoksenhakuharkinta on avoinna muutoksenhakuajan päättymiseen saakka. Veroasiamies voi kuitenkin keskustella esimerkiksi asianomaisen Verohallinnon muun yksikön asiantuntijavirkamiehen kanssa muutoksenhakuharkintaan liittyvistä seikoista.

Edellä todetusta poiketen oikeudenvalvontayksikkö voi muutoksenhakuajan kuluessa erityisestä syystä ilmoittaa, että se ei käytä muutoksenhakuoikeuttaan ennakkoratkaisuasiassa (laki Verohallinnosta 26 §). Erityisenä syynä voidaan pitää verovelvollisen todentamaa ja objektiivisesti havaittavissa olevaa kiirettä ennakkoratkaisussa tarkoitetun oikeustoimen tekemiselle ja sitä, että oikeudellinen epävarmuus aiheuttaisi tästä syystä huomattavia ongelmia.

Ennakkoratkaisun hakijan tulee esittää pyyntö nopeutetusta muutoksenhakuilmoituksesta silloin, kun hakemus jätetään tai hakemusta käsitellään. Veronsaajien oikeudenvalvontayksikkö harkitsee, antaako se tämän sitoumuksen muutoksenhakuajan kuluessa. Menettely on tarkoitettu poikkeukselliseksi, koska muutoksenhakuaika ennakkoratkaisua koskevissa asioissa on muutoinkin lyhyt.

Jos verovelvollinen tiedustelee Verohallinnosta, onko oikeudenvalvontayksikkö hakenut verovalituksella muutosta verotusta koskevaan päätökseen hallintotuomioistuimelta, hänet ohjataan kysymään asiaa muutoksenhakuajan jälkeen joko hallinto-oikeuden tai korkeimman hallinto-oikeuden kirjaamosta riippuen siitä, missä prosessin vaiheessa tapaus on. Jos kysymys on muutoksenhausta oikaisuvaatimusmenettelyssä, tieto muutoksenhausta löytyy vastaavasti Verohallinnon tietojärjestelmistä.

Oikeudenvalvontayksikön laatimat asiakirjat, kuten vastineet, oikaisuvaatimukset ja valitukset löytyvät Verohallinnon tietojärjestelmästä. Oikeudenvalvontayksikkö informoi tekemästään muutoksenhausta erikseen sovitulla tavalla myös päätöksen tehnyttä Verohallinnon asiantuntijaa tai verotuksen oikaisulautakuntaa. Oikeudenvalvontayksikön muutoksenhaut kirjataan pääsäätöisesti myös oikeudenvalvontayksikön ylläpitämään merkittävien oikeustapausten seurantajärjestelmään.

5.2 Oikeudenvalvontayksikön ja Veronkantoyksikön yhteistyö

Sama verotusta koskeva asia saattaa olla vireillä sekä verotusta että rikosasiaa koskevassa oikeudenkäynnissä tai muutoksenhakuprosessissa. Näissä tilanteissa kysymys on yleensä verotarkastukseen perustuvasta asiasta. Kysymys voi olla esimerkiksi ohimyyntiä, niin sanottua kuittikauppaa tai perusteetonta veronpalautusta koskevasta asiasta.

Näissä tilanteissa asiaa käsittelevä veroasiamies tai asianvalvoja pyytää tarvittaessa toisesta yksiköstä tiedot asian käsittelyvaiheesta ja kertyneestä aineistosta (esimerkiksi esitutkintapöytäkirjat, muu oikeudenkäyntiaineisto, muutoksenhakukirjelmä), ja liittää nämä asiakirjat tarvittavilta osin toisen prosessin asiakirjoihin esimerkiksi todisteina. Veroasiamies voi myös osallistua asian käsittelyyn yleisessä tuomioistuimessa esimerkiksi asianvalvojan avustajana; samoin asianvalvoja voi osallistua hallintotuomioistuimen suulliseen käsittelyyn esimerkiksi veroasiamiehen avustajana.

Veronkantolain (11/2018) 49§:ssä säädetään erityisestä verosta vapauttamisesta. Veronkantoyksikkö pyytää oikeudenvalvontayksiköltä lausuntoa, kun se ratkaisee verosta vapauttamista koskevaa asiaa.

Oikeudenvalvontayksikkö voi myös ilmoittaa Veronkantoyksikölle siitä, hakeeko oikeudenvalvontayksikkö muutosta verotukseen tilanteessa, jossa Veronkantoyksikkö valvoo veronsaajan saatavia konkurssimenettelyssä tai muussa pakkotäytäntöönpanossa.

5.3 Yhteistyö verovalitusasian suullisessa käsittelyssä hallintotuomioistuimessa

Suullista käsittelyä hoitamaan määrätty veroasiamies on oikeudenvalvontayksikön laillinen edustaja verovalitusasian suullisessa käsittelyssä hallintotuomioistuimessa. Veroasiamiehen lisäksi suulliseen käsittelyyn voi osallistua Verohallinnon virkamiehiä kuten esimerkiksi verotarkastaja, asianvalvoja tai veroasiantuntija. He voivat olla suullisessa käsittelyssä avustajan, todistajan tai asiantuntijan roolissa.

Suullisessa käsittelyssä avustajana toimivan Verohallinnon virkamiehen tehtäviin kuuluu tyypillisesti verovalitukseen liittyvien asiakirjojen käsittely, tietojen etsiminen niistä ja muut avustavat toimet. Avustaja voi myös täydentää oikeudenvalvontayksikön puhevallan käyttöä esittämällä suullisessa käsittelyssä täsmentäviä kysymyksiä tai vastata täydentävästi esitettyihin kysymyksiin.

Verohallinnon virkamies voi toimia myös todistajana hallintotuomioistuimessa. Kysymys on silloin yleensä näyttökysymysten selvittämisestä hallintotuomioistuimelle. Kysymys voi olla jostakin yksittäisestä asiasta tai useammista tosiseikoista.

Verohallinnon virkamies voidaan kutsua hallintotuomioistuimen suulliseen käsittelyyn myös erityiskysymyksen asiantuntijana. Asiantuntijan kuuleminen tapahtuu samoin periaattein kuin todistajan kuuleminen.

5.4 Veroasiamies työryhmien jäsenenä ja kouluttajana

Veroasiamies voi osallistua asiantuntijan roolissa jäsenenä sellaisen Verohallinnon tai sen yksikön asettaman työryhmän työskentelyyn, jossa valmistellaan verotusta koskevia yleisiä ohjeita tai kannanottoja aineellisiin kysymyksiin tai vero-oikeudellisiin tulkintatilanteisiin. Veroasiamies ei osallistu siihen päätöksentekomenettelyyn, jossa Verohallinnon tai sen yksikön toimivaltaan kuuluva yhtenäistämis- tai muu ohje vahvistetaan.

Veroasiamies voi toimia Verohallinnon koulutus- tai muissa vastaavissa tilaisuuksissa asiantuntijan roolissa kouluttajana tai alustajana. Veroasiamies voi esimerkiksi esitellä muutoksenhakuprosessissa vireillä olevia tapauksia tai tuomioistuimissa jo ratkaistuja tapauksia. Koulutustilaisuudessa ja -aineistossa veroasiamies voi esittää oikeudenvalvontayksikön tai oman näkemyksensä esimerkiksi tulkinnallisten oikeuskysymysten ratkaisemisessa huomioon otettavista seikoista sekä ratkaisuvaihtoehdoista, mutta hän ei anna Verohallinnon muille yksiköille ohjausta tai neuvoja yksittäistapausten ratkaisemiseen. Koulutusaineistosta on tultava esille, että kysymyksessä on oikeudenvalvontayksikön virkamiehen laatima aineisto.

Veronsaajien oikeudenvalvontayksikön organisaatio 1.10.2019

Veroyliasiamies: Sulevi Rauhala

Johtava veroasiamies, esimies: Jaakko Salmenhaara

Henkilö- ja yritysverotusryhmä

asiantuntijajohto: Johtava veroasiamies Jaakko Salmenhaara

Varainverotusryhmä

asiantuntijajohto: Johtava veroasiamies Jarkko Uusitalo

Yhteisöverotusryhmä

asiantuntijajohto: Johtava veroasiamies Johanna Salmikivi

Kulutusverotusryhmä

asiantuntijajohto: Johtava veroasiamies Mirja Salo

Pääjohtaja Markku Heikura

Veroyliasiamies Sulevi Rauhala

Sivu on viimeksi päivitetty 24.9.2019