Kun kirjaudut OmaVeroon, saat veropostisi jatkossa vain sähköisesti. Lue lisää muutoksesta.

Ohjeessa käsitellään suomalaisten luonnollisten henkilöiden ja kuolinpesien sekä kotimaisten elinkeinoyhtymien ja yhteisöjen saamien osinkojen verotusta.

Ohjeessa ei käsitellä työpanokseen perustuvaa osingonjakoa, peiteltyä osinkoa, osuuskunnan varojenjakoa tai muita ylijäämänä pidettäviä suorituksia, sijoitetun vapaan oman pääoman rahastosta tapahtuvaa varojen jakamista, osakesäästötilille maksettuja osinkoja, väliyhteisön voitonjakoa eikä yhteisön saaman osingon verovapauden rajoittamista. Näitä tilanteita käsitellään seuraavissa Verohallinnon ohjeissa:

- Työpanokseen perustuvan osingon verotus

- Peitelty osinko

- Osuuskunnan ja sen jäsenen verotuksesta

- Vapaan oman pääoman rahaston varojenjako verotuksessa

- Osakesäästötilin verotus

- Väliyhteisötulon verotus Suomessa

- Yhteisön saaman osingon verovapauden rajoittaminen

Ohjeen lukua 2.2 on päivitetty 14.4.2022 siten, että lukuun on lisätty maininta sijoitetun vapaan pääoman rahastosta jaettujen varojen vaikutuksesta osinkojen ansio- ja pääomatulo-osuuksiin.

Ohjeen lukua 5.6 on päivitetty 1.1.2022 voimaan tulleen elinkeinotulon verottamisesta annetun lain 18 §:n 1 momentin 5 kohdan muutoksen vuoksi. Samassa yhteydessä lukua 1.2 on täydennetty julkisesti noteeratun yhtiön jakaman osingon osalta ja lukuun 2.1 on lisätty kannanotto ETF-rahaston jakamasta tuotosta. Lisäksi lukua 2.2.2 on täsmennetty siltä osin kuin siinä käsitellään yrittäjäosakkaan verovuonna käyttämän asunnon arvon vähentämistä osakkeiden yhteenlasketusta matemaattisesta arvosta.

1 Osingon käsite

1.1 Osinko yhtiöoikeudessa

Osingon jakamisesta säädetään osakeyhtiölain (624/2006, OYL) 13 luvussa. OYL 13 luvun 1 §:n 1 kohdan mukaisesti osinko tarkoittaa yhtiön voitonjakona tapahtuvaa varojen jakamista osakkeenomistajille.

OYL 3 luvun 1 §:n perusteella kaikki osakkeet yhtiössä tuottavat lähtökohtaisesti yhtäläisen oikeuden esimerkiksi yhtiön jakamaan osinkoon. Yhtiöjärjestyksessä voidaan kuitenkin määrätä, että yhtiössä on tai voi olla oikeuksiltaan tai velvollisuuksiltaan toisistaan poikkeavia eli erilajisia osakkeita. Jos yhtiössä on erilajisia osakkeita, yhtiöjärjestyksestä on käytävä ilmi osakkeiden väliset erot. Jos eri osakkeille jaetaan erisuuruinen osinko, yhtiöjärjestyksestä on siten ilmettävä, mikä on erilaisen osingonjaon peruste.

OYL:ssä ei ole nimenomaisesti määrätty siitä, missä muodossa osinkoa voidaan jakaa. Osinko voidaan siten maksaa rahana tai muuna omaisuutena (in natura). Tyypillinen esimerkki muuna kuin rahana maksettavasta osingosta on osakkeena maksettava osinko.

Osingon jakaminen edellyttää, että yhtiöllä on jakokelpoisia varoja. Osingon jakamisesta ja määrästä päätetään yhtiökokouksessa (OYL 13 luku 6 § 1 momentti). Osingon määrä ei kuitenkaan lähtökohtaisesti saa ylittää osakeyhtiön hallituksen esittämää osingon enimmäismäärää (OYL 13 luku 6 § 1 momentti). Siten osakeyhtiön hallituksen on OYL:n mukaan tehtävä esitys yhtiön voittoa koskeviksi toimenpiteiksi.

OYL 13 luvun 3 §:n mukaisesti osingon jakaminen perustuu viimeksi vahvistettuun tilinpäätökseen. Tilinpäätös vahvistetaan varsinaisessa yhtiökokouksessa. Tilinpäätös on myös tarkastettava, jos yhtiössä on lain tai yhtiöjärjestyksen mukaan velvollisuus valita tilintarkastaja.

OYL 13 luvun 3 §:ssä viitataan yleisesti viimeksi vahvistettuun tilinpäätökseen. Siten osingonjako voi perustua myös muuhun kuin viimeksi päättyneeltä tilikaudelta vahvistettuun tilinpäätökseen. Tämän vuoksi osingon jakaminen on mahdollista myös esimerkiksi viimeksi päättyneen tilikauden ja varsinaisen yhtiökokouksen välisenä aikana. Tällöin osinkoa jaetaan yhtiön viimeksi päättynyttä tilikautta edeltävään tilinpäätökseen perustuen.

OYL 13 luvun 3 §:n säännös mahdollistaa myös voitonjaon meneillään olevalta tilikaudelta ns. väliosinkona. Väliosingon jakamisen tulee perustua ylimääräisen yhtiökokouksen vahvistamaan välitilinpäätökseen. Jos yhtiössä on lain tai yhtiöjärjestyksen mukaan velvollisuus valita tilintarkastaja, välitilinpäätöksen tulee olla tilintarkastettu. Väliosinko on esitettävä koko tilikaudelta vahvistettavan tilinpäätöksen liitetiedoissa (kirjanpitolautakunnan (KILA) lausunto 2008/1815).

Osingonjaossa on OYL 13 luvun 2 §:n perusteella otettava huomioon tilinpäätöksen laatimisen jälkeen yhtiön taloudellisessa asemassa tapahtuneet olennaiset muutokset. Siten jos osingonjaosta päätettäessä tiedetään tai pitäisi tietää, että yhtiö on maksukyvytön tai osingonjako aiheuttaa maksukyvyttömyyden, osinkoa ei saa jakaa.

Osakkeenomistajalle syntyy yhtiökokouksen päätöksen perusteella saamisoikeus osinkoon. Saaminen erääntyy ajankohtana, jona osinko on päätöksen mukaan nostettavissa. Osingon katsotaan olevan nostettavissa samana päivänä kuin yhtiökokous on pidetty, jos osingon nostettavissa olosta ei ole yhtiökokouksessa erikseen päätetty. Yhtiökokous voi myös päättää maksaa osingon useammassa erässä. Julkisesti noteeratun yhtiön jakaman osingon nostettavissaolopäivä on osingonjakopäätöksessä määrätty maksupäivä.

Jos osingon jakamisessa ei noudateta osakeyhtiölain säännöksiä tai jos varojen jakamiseen ei ole ollut käytettävissä jakokelpoisia varoja, kysymys on osakeyhtiölain säännösten vastaisesta laittomasta varojen jakamisesta. Varojen jakaminen on OYL 13 luvun 2 §:n perusteella laitonta myös silloin, jos jaosta päätettäessä tiedetään tai pitäisi tietää, että yhtiö on maksukyvytön tai jako aiheuttaa maksukyvyttömyyden.

1.2 Osinko vero-oikeudessa

Verolainsäädännössä ei ole määritelty osingon käsitettä. Tämän vuoksi osingon käsite perustuu verotuksessa lähtökohtaisesti OYL:n säännöksiin. Verotuksessa osingoksi katsotaan siten yleensä yhtiökokouksen päätökseen perustuva voitonjakona tapahtuva varojen jakaminen (ks. esim. KVL 33/2018).

Koska OYL sallii osingon jakamisen myös muulta kuin viimeksi päättyneeltä tilikaudelta, verotuksessa osinkona pidetään myös esimerkiksi varojenjakoa, joka tapahtuu viimeksi päättynyttä tilikautta edeltäneeltä tilikaudelta sekä niin sanottua väliosinkoa, joka tarkoittaa kulumassa olevalta tilikaudelta jaettavaa osinkoa, kun osingonjako on toteutettu OYL:n edellytysten mukaisesti (KHO 2008:77).

Verotuksessa sekä rahana että muuna omaisuutena (in natura) maksettuja osinkoja pidetään osinkona. In natura -osinkojen verotukseen liittyviä erityispiirteitä käsitellään tarkemmin luvussa 5.1. Osinkona pidetään myös tuloa, jonka osakkeenomistaja saa rahana maksettavan varojenjaon sijaan merkitessään oman valintansa perusteella maksuttomassa osakeannissa osinkoa jakavan yhtiön uusia liikkeelle laskemia osakkeita määrän, joka vastaa rahana maksettavan osingon määrää (ns. scrip dividend -menettely, ks. KHO 2020:116). Osinkoon rinnastetaan tuloverolain (TVL) 33 d §:n 3 momentin mukaan myös sen sijaan saatu sijaisosinko. Sijaisosinkoa käsitellään tarkemmin luvussa 5.2.

Myös yhtiöoikeudellisesti laittomaan varojenjakoon sovelletaan verotuksessa lähtökohtaisesti osinkoa koskevia säännöksiä, jos osingonjako perustuu yhtiökokouksen osingonjakopäätökseen. Laittomassa varojenjaossa voi kuitenkin vaihtoehtoisesti olla kysymys verotusmenettelystä annetun lain (VML) 29 §:n mukaisesta peitellystä osingosta, jos yhtiön osakas nostaa yhtiöstä varoja vastikkeetta tai poikkeavalla hinnoittelulla. Esimerkkejä laittomasta jaosta, jota pidetään verotuksessa peiteltynä osinkona, ovat omaisuuden tai palvelun myynti osakastaholle alihintaan tai niiden ostaminen osakastaholta yhtiölle ylihintaan. Peitellyn osingon verotusta on käsitelty tarkemmin Verohallinnon ohjeessa Peitelty osinko.

Suomen kansallista verolainsäädäntöä sovellettaessa osinkona pidettävää tuloa ei välttämättä pidetä verosopimuksen mukaan osinkona tai päinvastoin (ks. KHO 2006:75 ja KVL 44/2019 (KHO 25.11.2020 taltio 4276 (ei muutosta)). Suomessa tuloa verotetaan kuitenkin aina kansallisen verolainsäädännön määritelmän mukaisena tulona riippumatta siitä, minä tulona kyseistä tuloa pidetään verosopimusta sovellettaessa. Verosopimusten tulokäsitteet vaikuttavat ainoastaan siihen, missä laajuudessa Suomella on oikeus verottaa kyseistä tuloa.

2 Luonnollisten henkilöiden ja kuolinpesien saamien osinkojen verotus

2.1 Julkisesti noteeratusta yhtiöstä saatu osinko

Julkisesti noteeratun yhtiön maksama osinko on luonnolliselle henkilölle ja kuolinpesälle kokonaisuudessaan pääomatulo-osinkoa siten, että 85 prosenttia osingosta on veronalaista pääomatuloa ja 15 prosenttia verovapaata tuloa (TVL 33 a § 1 momentti).

TVL 33 a §:n 2 momentin mukaan julkisesti noteeratulla yhtiöllä tarkoitetaan yhtiötä, jonka jokin osakesarja on osingonjaosta päätettäessä kaupankäynnin kohteena:

1) kaupankäynnistä rahoitusvälineillä annetussa laissa (748/2012) tarkoitetulla säännellyllä markkinalla;

2) muulla säännellyllä ja viranomaisen valvonnassa olevalla markkinalla Euroopan talousalueen ulkopuolella; tai

3) kaupankäynnistä rahoitusvälineillä annetussa laissa tarkoitetussa monenkeskisessä kaupankäyntijärjestelmässä edellyttäen, että osake on otettu kaupankäynnin kohteeksi yhtiön hakemuksesta tai sen suostumuksella.

Yllä kohdassa 1) tarkoitettuja säänneltyjä markkinoita ovat sellaiset kauppapaikat tai pörssit, joilla on säännellyn markkinan toimilupa. Tällaisia säänneltyjä markkinoita ovat esimerkiksi Nasdaq Helsinki Oy:n ylläpitämä pörssilista ja siihen liittyvä Prelista sekä Nasdaq Stockholm Ab:n päämarkkinat. Euroopan arvopaperimarkkinaviranomaisen verkkosivuilla on luettelo EU /ETA-alueen säännellyistä markkinoista (valitse Entity type -kohdasta Regulated market).

Yllä kohdassa 3) tarkoitettuja monenkeskisiä kaupankäyntijärjestelmiä koskevat hieman kevyemmät lainsäädännön vaatimukset kuin säänneltyjä markkinoita. Tällainen on esimerkiksi Suomessa Nasdaq Helsinki Oy:n säännellyn markkinan lisäksi ylläpitämä monenkeskinen kaupankäyntijärjestelmä First North Finland. Euroopan arvopaperimarkkinaviranomaisen (ESMA) verkkosivuilla on luettelo EU/ETA-alueen monenkeskisistä markkinapaikoista (valitse Entity type -kohdasta Multilateral trading facility).

Esimerkki 1:

A saa vuonna 2019 X Oyj:ltä osinkoa 5 000 euroa ja Y Oyj:ltä 4 000 euroa. Yhtiöiden osakkeet on julkisesti noteerattu. A:n saamista osingoista veronalaista pääomatuloa on 7 650 euroa (85 % x 9 000 euroa). Loppuosa osingoista eli 1 350 euroa on verovapaata tuloa.

Julkisesti noteeratun ETF-rahaston jakamaa tuottoa ei pidetä luonnollisen henkilön verotuksessa osinkona, vaan se verotetaan pääomatulona (ks. KHO 2021:90). Tuotto katsotaan pääomatuloksi riippumatta siitä, onko ETF-rahasto sopimusperusteinen vai yhtiömuotoinen.

Ennakkoperintäasetuksen (EPA) 15 §:n 1 momentin 3 kohdan mukaan noteerattu kotimainen yhtiö pidättää luonnolliselle henkilölle tai kuolinpesälle maksamansa osingon kokonaismäärästä 25,5 prosentin ennakonpidätyksen ja tilittää sen Verohallinnolle. Ennakonpidätys toimitetaan myös siinä tapauksessa, että osakkeet, joiden perusteella osinkoa maksetaan, kuuluvat luonnollisen henkilön elinkeinotoiminnan tai maatalouden tulolähteeseen. Osinkojen ennakkopidätystä käsitellään Verohallinnon ohjeessa Ennakonpidätys osingosta ja Verohallinnolle annettavat ilmoitukset.

2.2 Julkisesti noteeraamattomasta yhtiöstä saatu osinko

Luonnollisen henkilön ja kuolinpesän julkisesti noteeraamattomasta yhtiöstä saama osinko jaetaan pääomatulo-osinkoon ja ansiotulo-osinkoon (TVL 33 b § 1 ja 2 momentit). Jakaminen pääomatulo- ja ansiotulo-osinkoon perustuu osingonsaajan omistamien osakkeiden matemaattiseen arvoon (TVL 33 b § 1 momentti). Ennen osingon jakamista pääomatulo- ja ansiotulo-osinkoon osakkaan omistamien osakkeiden matemaattisesta arvosta vähennetään laissa säädettyjen edellytysten täyttyessä osakkaan käytössä olevan, yhtiön omistaman asunnon arvo ja osakaslainat (TVL 33 b § 4 ja 5 momentit). Matemaattisen arvon laskemista käsitellään tarkemmin luvuissa 2.2.1–2.2.3.

Pääomatulo-osinkoa on kahdeksan prosentin vuotuinen tuotto osingonsaajan omistamien osakkeiden matemaattiselle arvolle (TVL 33 b § 1 momentti).

Koska osinkoa saavan luonnollisen henkilön verovuosi on kalenterivuosi, tuotto lasketaan kalenterivuoden pituiselle jaksolle. Osakeyhtiön tilikauden pituus ei vaikuta pääomatuloksi katsottavaan määrään (KVL 142/1993 ja KHO 2002:1).

Esimerkki 2:

X Oy:n tilikautena on ollut kalenterivuosi. Vuonna 2019 tilikautta on muutettu siten, että tilikausi on ollut 1.1.–30.6.2019. Osinkoa ei ole jaettu 31.12.2018 päättyneeltä tilikaudelta. Vuonna 2019 päättyneeltä tilikaudelta jaettava osinko on ollut nostettavissa kalenterivuonna 2019. Osingosta on pääomatuloa 8 % X Oy:n osakkeiden verovuodelle 2019 yhteenlasketusta matemaattisesta arvosta.

Osingonsaajan verovuonna julkisesti noteeraamattomista yhtiöistä saama pääomatulo-osinko on 150 000 euroon asti 25 prosenttisesti veronalaista pääomatuloa ja 75 prosenttisesti verovapaata tuloa. 150 000 euron ylittävästä pääomatulo-osingosta 85 prosenttia on veronalaista pääomatuloa ja 15 prosenttia verovapaata tuloa (TVL 33 b § 1 momentti). Edellä mainittu 150 000 euron raja ei ole yhtiökohtainen, vaan verovelvolliskohtainen. Siten verovelvollisen noteeraamattomista yhtiöistä verovuoden aikana saamat pääomatulo-osingot lasketaan yhteen 150 000 euron rajan täyttymistä arvioitaessa.

Kahdeksan prosentin vuotuisen tuoton ylittävältä osalta saatu osinko on ansiotulo-osinkoa. Ansiotulo-osingosta 75 prosenttia on veronalaista ansiotuloa ja 25 prosenttia verovapaata tuloa (TVL 33 b § 2 momentti).

Esimerkki 3:

A saa verovuonna 2019 X Oy:ltä osinkoa 60 000 euroa. A:n omistamien X Oy:n osakkeiden matemaattinen arvo on yhteensä 1 000 000 euroa. Lisäksi A saa verovuonna 2019 Y Oy:ltä osinkoa 10 000 euroa. A:n omistamien Y Oy:n osakkeiden matemaattinen arvo on yhteensä 100 000 euroa. Kummankaan yhtiön osakkeet eivät ole julkisesti noteerattuja.

A:n X Oy:ltä saama osinko 60 000 euroa on kokonaan pääomatulo-osinkoa, koska osingon määrä alittaa A:n omistamien osakkeiden matemaattiselle arvolle lasketun kahdeksan prosentin vuotuisen tuoton.

A:n Y Oy:ltä saama osinko jakaantuu pääomatulo- ja ansiotulo-osinkoon, koska osinko on suurempi kuin A:n omistamien osakkeiden matemaattiselle arvolle laskettu kahdeksan prosentin vuotuinen tuotto. Y Oy:ltä saadusta osingosta 8 000 euroa on pääomatulo-osinkoa (8 % x 100 000 euroa). Ansiotulo-osingon määrä on 2 000 euroa (10 000 euroa - 8 000 euroa). Ansiotulo-osingosta 75 prosenttia eli 1 500 euroa on veronalaista ansiotuloa, ja 25 prosenttia eli 500 euroa on verovapaata tuloa.

A:n X Oy:ltä ja Y Oy:ltä saamista pääomatulo-osingoista 25 prosenttia eli 17 000 euroa (25 % x (60 000 euroa + 8 000 euroa)) on veronalaista pääomatuloa, koska osinkojen yhteismäärä on alle 150 000 euroa. Verovapaata pääomatuloa on yhteensä 51 000 euroa.

Jos yhtiö on tehnyt samalta tilikaudelta useita osingonjakopäätöksiä tai muuttanut tilikautensa päättymisajankohtaa, osakas saattaa saada kalenterivuoden aikana useita osinkoja samalta yhtiöltä. Osingon pääomatulo-osuus lasketaan tällöin vain kertaalleen osinkojen yhteenlasketulle määrälle (KVL 187/1993).

Esimerkki 4:

X Oy:n tilikaudet ovat 1.1.-31.12.2018 ja 1.1.-30.6.2019. Kummaltakin tilikaudelta jaetaan osinkoa siten, että osingot ovat nostettavissa kalenterivuoden 2019 aikana. Osakas A:n tilikaudelta 1.1.-31.12.2018 saama osinko on yhteensä 3 000 euroa ja tilikaudelta 1.1-30.6.2019 saama osinko 1 500 euroa. A:n omistamien osakkeiden verovuoden 2019 matemaattinen arvo on 15 000 euroa.

Pääomatuloksi katsotaan määrä, joka vastaa 8 prosentin tuottoa osakkaan omistamien osakkeiden matemaattiselle arvolle. Pääomatuloksi muodostuu 1 200 euroa (8 % x 15 000 euroa) ja ansiotuloksi 3 300 euroa (4 500 euroa – 1 200 euroa).

Yhtiö voi jakaa osingon lisäksi varoja sijoitetun vapaan oman pääoman rahastosta (SVOP-rahasto). Jos varojenjako SVOP-rahastosta katsotaan verotuksessa osingoksi, varojenjaon määrä lisätään yhtiön jakaman osingon määrään, kun lasketaan osinkojen ansio- ja pääomatulo-osuuksia. SVOP-rahastosta tapahtuvan varojenjaon verokohtelua käsitellään tarkemmin Verohallinnon ohjeessa Vapaan oman pääoman rahaston varojenjako verotuksessa.

Osakas voi muuttaa kesken verovuoden ulkomaille siten, että osa osakkaan kalenterivuoden aikana samasta yhtiöstä saamasta osingosta maksetaan osakkaan asuessa Suomessa ja osa vasta asuinvaltion vaihtumisen jälkeen. Asuinvaltion vaihtuminen kesken verovuoden voi vaikuttaa Suomen verotusoikeuteen. Tästä huolimatta myös asuinvaltion vaihtumisen jälkeen saman kalenterivuoden aikana maksettu osinko otetaan huomioon Suomessa verotettavan osingon pääomatulo- ja ansiotulo-osuuksia laskettaessa. Suomessa verotettavasta osingosta veronalaista pääomatuloa on se osuus, joka vastaa osakkaan saman verovuoden aikana julkisesti noteeraamattomista yhtiöistä saamien osinkojen yhteismäärän perusteella lasketun veronalaisen pääomatulon määrää. Veronalainen ansiotulo-osuus määräytyy vastaavalla tavalla.

Esimerkki 5:

Suomessa asuva henkilö A saa Y Oy:stä osinkoa vuoden 2020 tammikuussa 100 000 euroa ja saman vuoden elokuussa 100 000 euroa. A:n verosopimuksen mukainen asuinvaltio vaihtuu Suomesta Ranskaan vuoden 2020 heinäkuun alussa. A:n omistamien Y Oy:n osakkeiden matemaattinen arvo verovuonna 2020 on yhteensä 2 750 000 euroa, joten A:n verovuonna 2020 saamat osingot ovat alle 8 prosenttia osakkeiden yhteenlasketusta matemaattisesta arvosta. Suomen ja Ranskan välinen verosopimus ei rajoita Suomen verotusoikeutta tammikuussa maksettavaan osinkoon, koska A asuu tällöin Suomessa. Osinko verotetaan Suomen sisäisen lainsäädännön mukaisesti. Elokuussa saatavaan osinkoon Suomella ei ole verotusoikeutta Suomen ja Ranskan välisen verosopimuksen 10 artiklan perusteella.

TVL 33 b §:n 1 momentin mukaan pääomatulona verotettavan osuuden laskennassa otetaan huomioon kaikki osakkaan saman verovuoden aikana listaamattomista yhtiöistä saamat osingot. Tämän vuoksi myös A:n elokuussa saama osinko otetaan huomioon, kun lasketaan A:n tammikuussa saaman osingon veronlaista määrää.

A:n tammikuussa saaman ja Suomessa veronalaisen osingon pääomatulo-osuutta laskettaessa selvitetään ensin, paljonko A:n koko verovuoden aikana saamasta osingosta olisi veronalaista pääomatuloa, jos osinko verotettaisiin kokonaan Suomessa. Tällöin veronalaista pääomatuloa olisi 80 000 euroa (150 000 € x 25 % + 50 000 € x 85 %) ja verovapaata pääomatuloa 120 000 euroa (150 000 euroa x 75 % + 50 000 € x 15 %). A:n tammikuussa saamasta osingosta veronalaista pääomatuloa on se suhteellinen osuus, joka vastaa osinkojen yhteismäärän perusteella lasketun veronalaisen pääomatulon määrää. Tällöin Suomessa verotettavan osingon veronalaiseksi pääomatulo-osuudeksi muodostuu 40 000 euroa (100 000 euroa x 80 000 euroa / 200 000 euroa).

Yhtiökokous voi päättää, että osinko on nostettavissa kahdessa tai useammassa erässä. Jos osinko on nostettavissa kahden eri kalenterivuoden aikana, määräytyy erien pääomatulo-osuus erikseen.

Esimerkki 6:

X Oy:n tilikausi on päättynyt 30.6.2019. X Oy jakaa osinkoa tältä tilikaudelta siten, että puolet osingosta on nostettavissa joulukuussa 2019 ja puolet maaliskuussa 2020.

Vuonna 2019 nostettavissa olevan osingon pääomatulo-osuus määräytyy vuodelle 2019 lasketun matemaattisen arvon perusteella. Vuonna 2020 nostettavissa olevan osingon pääomatulo-osuus määräytyy vuodelle 2020 lasketun matemaattisen arvon perusteella.

Julkisesti noteeraamattoman yhtiön on toimitettava ennakonpidätys jaetusta osingosta. Ennakonpidätyksen määrä on 7,5 prosenttia siitä osasta osinkoa, joka on enintään 150 000 euroa ja 28 prosenttia siitä osasta, joka ylittää 150 000 euroa (EPA 15 § 1 momentti 4 kohta). Osinkojen ennakkopidätystä on käsitelty Verohallinnon ohjeessa Ennakonpidätys osingosta ja Verohallinnolle annettavat ilmoitukset.

Jos yhtiöjärjestyksen määräyksillä pyritään veron kiertämistarkoituksessa tavoittelemaan perusteettomia veroetuja esimerkiksi siten, että se käytännössä johtaa yhtiössä työskentelevän osakkaan ansiotulon jakaantumiseen osinkoina hänen lähipiirilleen esimerkiksi hänen lapsilleen, voidaan menettelyyn puuttua tapauskohtaisen arvioinnin perusteella VML 28 §:n veron kiertämistä koskevan säännöksen nojalla.

2.2.1 Osakkeen matemaattisen arvon laskennan periaatteet

Osakeyhtiön nettovarallisuuden ja osakkeen matemaattisen arvon laskemisesta säädetään laissa varojen arvostamisesta verotuksessa (arvostamislaki, 2005/1142). Osakkeen matemaattinen arvo lasketaan verovuotta edeltävän vuoden nettovarallisuuden perusteella (arvostamislaki 2 § 1 momentti). Siten esimerkiksi yhtiön osakkeelle verovuodelle 2019 laskettu matemaattinen arvo perustuu verovuoden 2018 nettovarallisuuteen. Osingon pääomatulo- ja ansiotulo-osuudet määräytyvät sen verovuoden matemaattisen arvon perusteella, jonka tuloa osinko saajan verotuksessa on (ks. tarkemmin luku 2.5).

Yhtiön nettovarallisuus saadaan vähentämällä yhtiön varoista yhtiön velat (arvostamislaki 2 § 1 momentti). Yhtiön varoja ovat käyttö-, vaihto-, sijoitus- ja rahoitusomaisuus sekä muu sellainen omaisuus ja sellaiset pitkävaikutteiset menot, joilla on varallisuusarvoa. Varoina ei pidetä kirjanpitolain (1336/1997, KPL) 5 luvun 18 §:n mukaisia laskennallisia verosaamisia (arvostamislaki 2 § 2 momentti). Velkana pidetään taseen vastattaviin vieraaseen pääomaan merkittyjä eriä. Velkana pidetään myös pääomalainaa silloin, kun se on taloudelliselta luonteeltaan vierasta pääomaa (arvostamislaki 2 § 3 momentti). Velkana ei pidetä KPL 5 luvun 18 §:n mukaisia laskennallisia verovelkoja (arvostamislaki 2 § 4 momentti).

Yhtiön nettovarallisuuden laskennassa varat ja velat arvostetaan arvostamislain säännösten mukaisesti. Varojen ja velkojen arvostamislain mukainen arvostus voi erota kirjanpidon mukaisesta arvostuksesta.

Osakkeen matemaattinen arvo lasketaan jakamalla yhtiön tilinpäätöksen mukaisen tarkistetun nettovarallisuuden määrä yhtiön tilinpäätöshetkellä ulkona olevien osakkeiden lukumäärällä (arvostamislaki 9 §, ks. myös KHO 2001 taltio 2742). Yhtiön lunastamia ja muutoin hankkimia omia osakkeita ei oteta laskelmassa huomioon ulkona olevina osakkeina.

Kaikki yhtiön tilinpäätöshetkellä ulkona olevat osakkeet otetaan huomioon niiden erilajisuudesta riippumatta. Siten kaikkien ulkona olevien osakkeiden matemaattinen arvo muodostuu yhtä suureksi, vaikka osakkeet poikkeaisivat toisistaan esimerkiksi ääni- tai voitonjako-oikeuksien perusteella.

Esimerkki 7:

Yhtiön tilikausi on 1.1. – 31.12.2018. Tilinpäätös vahvistetaan ja osingonjakopäätös tehdään 28.6.2019. Osinko on yhtiökokouksen päätöksen mukaan nostettavissa 1.7.2019 lähtien. Matemaattinen arvo lasketaan tilikauden 1.1- 31.12.2018 taseeseen pohjautuvan nettovarallisuuden perusteella, joka on 100 000 euroa.

Tilinpäätöshetkellä (31.12.2018) yhtiön kaupparekisteriin rekisteröityjen osakkeiden määrä on 100 kpl ja yhtiön hallussa on omia osakkeita 10 kpl. Yhtiön osakkeen matemaattinen arvo lasketaan yhtiön ulkona olevien 90 osakkeen perusteella. Siten yhtiön osakkeen verovuoden 2019 matemaattiseksi arvoksi muodostuu 1 111,11 euroa (100 000 euroa / 90 osaketta).

Yhtiön kalenterivuodesta poikkeava tilikausi ei vaikuta matemaattisen arvon laskentaan. Siten matemaattinen arvo perustuu myös kalenterivuodesta poikkeavan tilikauden osalta verovuotta edeltävän vuoden tilinpäätökseen.

Esimerkki 8:

Yhtiön tilikausi on 1.2.2018−31.1.2019. Yhtiö jakaa kyseiseltä tilikaudelta osinkoa, joka on nostettavissa 30.6.2019. Osingon pääomatulo-osuuden määrä perustuu siten verovuodelle 2019 laskettuun matemaattiseen arvoon. Matemaattinen arvo verovuodelle 2019 määräytyy tilikauden 1.2.2017−31.1.2018 eli verovuotta edeltävän vuoden taseen perusteella.

Esimerkki 9:

A saa osinkoa X Oy:ltä. Osinko on nostettavissa verovuoden 2019 aikana. Osingon pääomatulo- ja ansiotulo-osuudet perustuvat A:n omistamien osakkeiden matemaattiseen arvoon, joka lasketaan vuonna 2018 päättyneen tilikauden nettovarallisuuden perusteella. X Oy:n tilikausi on ollut 1.7.−30.6.2018, joten nettovarallisuus ja osakkeen matemaattinen arvo määräytyvät tilinpäätöshetken 30.6.2018 perusteella. Jos osinko olisi ollut nostettavissa 28.12.2018, osingon pääoma- ja ansiotulo-osuudet perustuisivat verovuoden 2017 nettovarallisuuden perusteella laskettuun matemaattiseen arvoon, joka pohjautuu tilikaudelta 1.7.2016−30.6.2017 laadittuun taseeseen.

Jos yhtiöllä ei ole verovuotta edeltävänä vuonna päättynyt yhtään tilikautta, verovuoden matemaattinen arvo lasketaan tätä aiemman, viimeksi päättyneen tilikauden tilinpäätöksen perusteella (KVL 309/1993).

Esimerkki 10:

Yhtiön tilikaudet ovat olleet 1.1.−31.10.2017 ja 1.11.2017−30.4.2019. Yhtiö jakaa jälkimmäiseltä tilikaudelta osinkoa, joka on nostettavissa 31.7.2019. Osingon pääomatulo-osuuden määrä perustuu siten verovuodelle 2019 laskettuun matemaattiseen arvoon. Koska yhtiöllä ei ole päättynyt tilikautta vuoden 2018 aikana, matemaattinen arvo verovuodelle 2019 lasketaan taseen 1.1.−31.10.2017 perusteella.

Yhtiöllä voi päättyä saman kalenterivuoden aikana useampi kuin yksi tilikausi. Tällaisessa tilanteessa matemaattinen arvo lasketaan verovuotta edeltäneenä vuonna viimeiseksi päättyneen tilikauden nettovarallisuuden perusteella.

Esimerkki 11:

Yhtiön tilikausi on 1.2.2017−31.1.2018. Yhtiö muuttaa tilikauttaan niin, että seuraava tilikausi on 1.2.2018−31.12.2018. Yhtiökokouksen päätöksen perusteella osinko on nostettavissa 15.4.2019. Osingon pääomatulo- ja ansiotulo-osuudet perustuvat verovuodelle 2019 laskettuun matemaattiseen arvoon, joka on laskettu tilikauden 1.2.2018−31.12.2018 taseeseen pohjautuvan nettovarallisuuden perusteella.

Toisinaan yhtiön osingonjakovuotta edeltävän vuoden tilinpäätöstä ei ole vielä osingonjakohetkellä tai osingon nostettavissaolohetkeen mennessä vahvistettu. Tämä ei kuitenkaan vaikuta matemaattisen arvon perusteen määräytymiseen.

Esimerkki 12:

Yhtiön tilikausi on kalenterivuosi. Yhtiö on jakanut tilikaudelta 1.1.−31.12.2018 osinkoa, joka on yhtiökokouksen päätöksen perusteella nostettavissa 15.4.2020. Osingon pääomatulo- ja ansiotulo-osuudet perustuvat matemaattiseen arvoon, joka lasketaan tilikauden 1.1.–31.12.2019 taseeseen pohjautuvan nettovarallisuuden perusteella riippumatta siitä, onko tilinpäätöstä vuodelta 2019 vielä 15.4.2020 vahvistettu.

2.2.2 Osakastason matemaattisen arvon laskenta

Osingon pääomatulo-osuus määräytyy osakkaan omistamien yhtiön osakkeiden yhteenlasketun matemaattisen arvon perusteella. Osakkeiden yhteenlasketun matemaattisen arvon laskennassa osakkeiden lukumääränä käytetään osingonjakopäätöshetkellä omistettua osakemäärää (KVL 308/1993). Kaikki osakkaan osingonjakohetkellä omistamat osakkeet otetaan huomioon niiden erilajisuudesta riippumatta. Laskentapohjaan luetaan myös sellaiset osakkeet, joille ei jaeta osinkoa (KHO 1999:24).

Ennen osakeyhtiöstä saadun osingon jakamista ansiotulo- ja pääomatulo-osingoksi osingonsaajan omistamien osakkeiden matemaattisesta arvosta vähennetään tietyin edellytyksin yhtiön varoihin kuuluvan asunnon arvo ja osakaslainat (TVL 33 b § 4 ja 5 momentit). Osakkeen matemaattisen arvon laskenta on yhtiökohtaista ja myös edellä mainitut osakastason oikaisut suoritetaan siten yhtiökohtaisesti (ks. jäljempänä esimerkki 14).

TVL 33 b §:n 4 momentin mukaan yrittäjäosakkaan verovuonna omana tai perheensä asuntona käyttämän yhtiön varoihin kuuluvan asunnon arvo vähennetään hänen osakkeidensa matemaattisesta arvosta ennen osingon jakamista pääomatulo- ja ansiotulo-osinkoon. Verovuodella tarkoitetaan osingonsaajan verovuotta eli vuotta, jolloin osinko on nostettavissa. Asunnon arvon vähentämisen edellytyksenä on, että henkilö on ollut yrittäjäosakkaana sen tilikauden lopussa, joka on viimeksi päättynyt ennen osingonsaajan verovuotta. Lisäksi vähentämisen edellytyksenä on, että asunto on sisältynyt kyseisen tilinpäätöksen varoihin.

Asunnon arvo vähennetään yrittäjäosakkaan osakkeiden matemaattisesta arvosta, vaikka asuntoa ei olisi käytetty koko verovuoden ajan. Asunnon ei tarvitse myöskään olla vakituinen asunto. Siten esimerkiksi vapaa-ajan asunnon arvo voidaan vähentää osakkeiden matemaattisesta arvosta, jos sitä on käytetty osakkaan tai hänen perheensä asuntona. Kuitenkaan esimerkiksi yhtiön kaikkien työntekijöiden yhteiskäytössä olevaa vapaa-ajan asuntoa, jota osakas käyttää lyhytaikaisesti verovuoden aikana, ei pidetä säännöksessä tarkoitettuna asuntona.

Työntekijäin eläkelain (395/2006) 7 §:n 1 momentin 1 kohdan mukaan yrittäjäosakkaana pidetään osakasta, joka on yhtiössä johtavassa asemassa ja jolla on yksin enemmän kuin 30 prosenttia yhtiön osakepääomasta tai äänivallasta. Yrittäjäosakkaana pidetään myös johtavassa asemassa työskentelevää osakasta, joka yhdessä perheenjäsentensä kanssa omistaa yli 50 prosenttia osakkeista, vaikka oma omistusosuus olisi enintään 30 prosenttia. Perheenjäsenenä pidetään puolisoa ja iästä riippumatta samassa taloudessa asuvia omia tai puolison suoraan etenevässä tai takenevassa polvessa olevia sukulaisia.

Yrittäjäosakkaan asema voi syntyä myös epäsuoran omistuksen perusteella, jos henkilö omistaa toisen yhtiön kautta sellaisen määrän osakkeita, että edellä kuvattu omistus- tai äänivaltaedellytys täyttyy.

Osakkeiden matemaattisesta arvosta vähennetään se määrä, jota on käytetty asunnon arvona yhtiön nettovarallisuutta ja osakkeen matemaattista arvoa laskettaessa. Koska osakkeen matemaattinen arvo perustuu aina yhtiön edellisen verovuoden nettovarallisuuteen, asunnon arvona vähennetään määrä, josta asunto on otettu huomioon yhtiön edellisen verovuoden nettovarallisuutta laskettaessa.

Esimerkki 13:

Yhtiö on jakanut tilikaudelta 1.1.-31.12.2021 osinkoa, joka on yhtiökokouksen päätöksen perusteella nostettavissa 15.4.2022. Osingon pääomatulo- ja ansiotulo-osuudet perustuvat verovuodelle 2022 matemaattiseen arvoon, joka lasketaan tilikauden 1.1.–31.12.2021 taseeseen pohjautuvan nettovarallisuuden perusteella.

Yrittäjäosakkaan omistamien osakkeiden yhteenlaskettu matemaattinen arvo on yhteensä 300 000 euroa. Yrittäjäosakas on käyttänyt verovuoden 2022 aikana yhtiön omistamaa osakehuoneistoa asuntonaan. Verovuoden 2021 nettovarallisuudessa asunnon arvo on ollut 125 000 euroa. Siten yrittäjäosakkaan osakkeiden yhteenlasketusta matemaattisesta arvosta vähennetään 125 000 euroa, jolloin yhteenlasketuksi matemaattiseksi arvoksi muodostuu 175 000 euroa (300 000 euroa – 125 000 euroa).

Asunnon ei tarvitse välittömästi kuulua osakeyhtiön elinkeinotoiminnan varoihin, vaan myös yhtiön välillisesti kiinteistöosakeyhtiön kautta omistaman asunnon arvo vähennetään osakkeiden matemaattisesta arvosta, jos yrittäjäosakas käyttää asuntoa (KHO 2003:55).

Jos yhtiön osakkeista yli 50 prosenttia on johtavassa asemassa toimivien puolisoiden omistuksessa, jotka molemmat asuvat yhtiön varoihin kuuluvassa asunnossa, kummankin puolison osakkeiden arvosta vähennetään puolet asunnon arvosta riippumatta siitä, miten konkreettinen osakeomistus on jakautunut puolisoiden kesken.

Puolisoilla tarkoitetaan TVL 7 §:n mukaan sellaisia henkilöitä, jotka ennen verovuoden päättymistä ovat solmineet avioliiton. Lisäksi puolisoita koskevia säännöksiä sovelletaan myös avioliitonomaisissa olosuhteissa verovuonna yhteisessä taloudessa avioliittoa solmimatta jatkuvasti eläneisiin henkilöihin, jotka ovat aikaisemmin olleet keskenään avioliitossa tai joilla on tai on ollut yhteinen lapsi.

Esimerkki 14:

Puolisoiden omistusosuudet X Oy:ssä ovat 80 prosenttia ja 20 prosenttia ja kumpikin työskentelee johtavassa asemassa. Puolisot käyttävät X Oy:n omistamaa asuntoa yhdessä. Kummankin puolison osakkeiden matemaattisesta arvosta vähennetään 50 prosenttia asunnon arvosta.

Esimerkki 15:

Puolisoiden omistusosuudet X Oy:ssä ovat 10 prosenttia ja 20 prosenttia. Kumpikin puolisoista työskentelee johtavassa asemassa. Puolisot käyttävät X Oy:n omistamaa asuntoa yhdessä. Koska puolisoiden omistusosuus on alle 50 prosenttia, asunnon arvoa ei vähennetä kummankaan puolison omistamien osakkeiden matemaattisesta arvosta.

Jos kysymys on elinkeinotulon verottamisesta annetun lain (EVL) 1 §:n 1 momentin mukaista elinkeinotoimintaa harjoittavasta osakeyhtiöstä, osakkaan omistamien osakkeiden matemaattisesta arvosta vähennetään TVL 33 b §:n 5 momentin mukaan osakkaan ja hänen perheenjäsenensä ottama, yhtiön varoihin kuuluva rahalaina, jos osakas yksin tai yhdessä perheenjäsentensä kanssa omistaa suoraan vähintään 10 prosenttia yhtiön osakkeista tai heillä on vastaava osuus yhtiön kaikkien osakkeiden tuottamasta äänimäärästä. Perheenjäsenenä pidetään puolisoa ja alaikäisiä lapsia. Alaikäisellä lapsella tarkoitetaan TVL 8 §:n mukaisesti lasta, joka ennen verovuoden alkua ei ole täyttänyt 17 vuotta.

Osakkeiden matemaattisesta arvosta vähennetään se lainan määrä, joka sisältyy yhtiön osakkeen matemaattisen arvon pohjana olevaan edellisen vuoden nettovarallisuuteen ja siten myös osakkeen matemaattiseen arvoon. Osakaslaina vähennetään osakkeiden arvosta silloinkin, kun laina on luettu verotuksessa osakkaan veronalaiseksi tuloksi. Laina vähennetään ensisijaisesti lainanottajan omien osakkeiden matemaattisesta arvosta ja sen ylittävältä osalta perheenjäsenten osakkeiden matemaattisesta arvosta osakeomistuksen suhteessa.

Osakaslaina vähennetään osakkeiden matemaattisesta arvosta, jos 10 prosentin omistusosuus- tai äänimäärävaatimus täyttyy sen tilikauden lopussa, jonka nettovarallisuuteen matemaattisen arvon laskenta perustuu. Muussa tapauksessa osakaslainan määrää ei vähennetä osakkeiden matemaattisesta arvosta.

Oikeuskäytännössä on TVL 33 b §:n 5 momentin (aiemmin TVL 42 §:n 4 momentin) mukaisena lainana pidetty kommandiittiyhtiön purussa vastuunalaiselle yhtiömiehelle siirtyvää lainaa, kun sama henkilö omisti myös kommandiittiyhtiölle lainan antaneen osakeyhtiön osakekannan (KHO 5.9.2000 taltio 1827).

Esimerkki 16:

A omistaa 80 prosenttia eli 80 kpl X Oy:n 100 osakkeesta (80 kpl/100 kpl). A saa X Oy:ltä 80 000 euroa osinkoa, joka on nostettavissa vuonna 2019. X Oy:n osakkeen matemaattinen arvo on 12 500 euroa/osake. Lisäksi A omistaa 20 prosenttia eli 40 kpl Y Oy:n 200 osakkeesta (40 kpl/200 kpl). A saa Y Oy:ltä 10 000 euroa osinkoa, joka on nostettavissa vuonna 2019. Y Oy:n osakkeen matemaattinen arvo on 2 500 euroa/osake. A:lla on verovuonna ollut käytössä X Oy:n varallisuuteen kuulunut asunto, joka on luettu yhtiön edellisen vuoden nettovarallisuuteen 400 000 euron määrästä. Asunnon arvo vähennetään A:n omistamien X Oy:n osakkeiden matemaattisesta arvosta, koska A omistaa X Oy:n osakkeista yli 30 prosenttia. Y Oy:ltä A on ottanut aikaisemmin 200 000 euron rahalainan, joka on mukana yhtiön edellisen vuoden nettovarallisuudessa. Laina vähennetään A:n omistamien Y Oy:n osakkeiden matemaattisesta arvosta, koska A omistaa yli 10 prosenttia Y Oy:n osakkeista.

A:n X Oy:ltä saamasta osingosta pääomatulo-osinkoa on 8 prosentin tuotto osakkeiden yhteenlasketulle matemaattiselle arvolle, josta on vähennetty asunnon arvo: 8 % x (80 kpl x 12 500 euroa/kpl – 400 000 euroa) = 48 000 euroa. Pääomatulo-osingosta veronalaista pääomatuloa on 25 prosenttia eli 12 000 euroa (25 % x 48 000 euroa). Pääomatulon ylittävä osuus osingosta eli 32 000 euroa (80 000 euroa - 48 000 euroa) on ansiotuloa. Ansiotulo-osingosta 75 prosenttia eli 24 000 euroa on veronalaista ansiotuloa ja 25 prosenttia eli 8000 euroa verovapaata tuloa.

Y Oy:ltä saatu osinko on kokonaisuudessaan ansiotulo-osinkoa, koska A:n osakkeiden oikaistu matemaattinen arvo on nolla (40 kpl x 2 500 euroa/kpl - rahalaina 200 000 euroa = -100 000 euroa).

2.2.3 Matemaattinen arvo erityistilanteissa

2.2.3.1 Uuden yhtiön tai uuden osakkeen matemaattisen arvon laskenta

Uuden osakeyhtiön osakkeen matemaattisen arvon laskemisesta säädetään arvostamislain 10 §:ssä. Uudesta yhtiöstä saadun osingon pääomatulo-osuus lasketaan osakkeen nimellisarvon tai nimellisarvon puuttuessa osakkeen kirjanpidollisen vasta-arvon perusteella. Jos yhtiö tai osakas vaatii, laskentaperusteena on kuitenkin käytettävä nimellisarvoa tai kirjanpidollista vasta-arvoa korkeampaa osakkeen merkintähintaa. Jos osakkeella ei ole nimellisarvoa eikä osakas tai yhtiö vaadi käytettäväksi merkintähintaa, osakkeen matemaattisena arvona ja kirjanpidollisena vasta-arvona käytetään näissä tilanteissa osakepääomaa jaettuna osakkeiden lukumäärällä.

OYL:n mukaan osakkeilla ei ole nimellisarvoa, jos sellaisesta ei ole määräystä yhtiöjärjestyksessä. Kirjanpidollisella vasta-arvolla tarkoitetaan OYL:n mukaan osakkeesta yhtiötä perustettaessa tai uusia osakkeita annettaessa osakepääomaan merkittävää määrää (OYL 3 luku 5 § 1 momentti). Kirjanpidollinen vasta-arvo voi olla eri osakkeilla erisuuruinen. Osakkeen kirjanpidollinen vasta-arvo voi olla myös nolla, kun yhtiöön osakkeen maksuna sijoitettu pääoma merkitään kokonaan sijoitetun vapaan oman pääoman rahastoon. OYL:n muutoksen (184/2019) jälkeen julkisesti noteeraamattomalla yhtiöllä ei tarvitse enää olla vähimmäisosakepääomaa, vaan yhtiö voidaan perustaa ilman osakepääomaa.

Arvostamislain 10 §:n säännöstä sovelletaan vain, jos yhtiön ensimmäinen tilikausi ei ole päättynyt ennen osingonsaajan verovuoden alkua. Osingon tulee siten olla nostettavissa saman verovuoden aikana, kun osinkoa jakaneen yhtiön ensimmäinen tilikausi on päättynyt. Arvostamislain 10 §:ää sovelletaan myös silloin, kun yhtiö jakaa osinkoa ensimmäiseltä tilikaudeltaan, jonka aikana siihen on sulautunut toinen yhtiö (KVL 271/1993).

Esimerkki 17:

Yhtiö on perustettu 1.8.2019. Perustamisen yhteydessä A on merkinnyt 100 osaketta hintaan 100 euroa per osake. Osakkeiden merkintähinta 10 000 euroa on sijoitettu kokonaan yhtiön vapaan oman pääoman rahastoon. Yhtiön tilikausi on 1.8.2019 – 31.7.2020. Yhtiön ensimmäisen 31.7.2020 päättyneen tilikauden tilinpäätös vahvistetaan 15.12.2020 ja samalla päätetään osingonjaosta. Osinko on nostettavissa heti. Yhtiön osakkeella ei ole nimellisarvoa eikä kirjanpidollista vasta-arvoa, koska osakkeiden merkintähintaa ei ole kirjattu osakepääomaan. A:n osakkeiden verovuoden 2020 matemaattisena arvona käytettään A:n vaatimuksesta osakkeen merkintähintaa. A:n osakkeiden yhteenlaskettu matemaattinen arvo on 10 000 euroa (100 euroa x 100 osaketta).

Esimerkki 18:

Yhtiö on perustettu 1.10.2018. Yhtiön tilikausi on 1.10.2018–30.9.2019. Yhtiön ensimmäisen 30.9.2019 päättyneen tilikauden tilinpäätös vahvistetaan 15.1.2020 ja samalla päätetään osingonjaosta. Osinko on nostettavissa heti. Osingon pääomatulo-osuuden määrä perustuu verovuodelle 2020 laskettuun matemaattiseen arvoon, joka määräytyy tilikauden 1.10.2018–30.9.2019 eli osingonsaajan verovuotta edeltävän vuoden yhtiön taseen perusteella.

Yhtiön osakkeiden lukumäärä kasvaa osakeantien yhteydessä. Osakeanti voi olla joko maksullinen tai maksuton. Osakeannissa saadun uuden osakkeen matemaattisen arvon määrittämisestä säädetään arvostamislain 12 §:ssä. Jos osakepääoman korottaminen on tapahtunut sen jälkeen, kun verovuoden alkua edeltänyt viimeisin tilikausi on päättynyt, korottamisen yhteydessä merkittyjen uusien osakkeiden matemaattiseksi arvoksi verovuonna katsotaan osakkeen nimellisarvo. Nimellisarvon puuttuessa arvoksi katsotaan osakkeen kirjanpidollinen vasta-arvo taikka yhtiön tai sen osakkaan niin vaatiessa nimellisarvoa tai kirjanpidollista vasta-arvoa korkeampi merkintähinta.

Arvostamislain 12 §:ä sovelletaan uuden osakkeen matemaattiseen arvoon, vaikka maksullisen osakeannin yhteydessä osakepääomaa ei koroteta ja osakkeen merkintähinta kirjataan esimerkiksi sijoitetun vapaan oman pääoman rahastoon. Tällöin yhtiön tai osakkaan vaatimuksesta uuden osakkeen matemaattiseksi arvoksi katsotaan sijoitetun vapaan oman pääoman rahastoon yhteensä merkitty osakkeiden merkintähinta jaettuna merkittyjen uusien osakkeiden määrällä.

Jos osakeannissa annetaan maksutta uusia osakkeita, joilla ei ole nimellisarvoa eikä kirjanpidollista vasta-arvoa, niiden merkintähinta on nolla. Tällöin uusien maksutta saatujen osakkeiden matemaattinen arvo on nolla.

Yhtiö voi osakeannissa antaa merkittäväksi myös yhtiön hallussa olevia omia vanhoja osakkeita. Jos osakeannissa annetaan merkittäväksi yhtiön hallussa olevia omia vanhoja osakkeita, sovelletaan näiden osakkeiden matemaattisen arvon laskentaan uutta osaketta koskevia periaatteita.

2.2.3.2 Yritysjärjestelytilanteet

Yritysjärjestelyistä sulautuminen, jakautuminen ja toimintamuodon muutos on tarvittaessa otettava erikseen huomioon osinkoa jakavan yhtiön matemaattisen arvon laskennassa.

Arvostamislain 13 §:n 2 momentin mukaan sulautuminen otetaan erikseen huomioon vastaanottavan yhtiön matemaattisen arvon laskennassa, jos vastaanottava yhtiö jakaa osinkoa sulautumistilikaudelta, ja osinko on nostettavissa sen kalenterivuoden kuluessa, jonka aikana tilikausi on päättynyt (ks. myös KHO 1999:58). Jos vastaanottava yhtiö jakaa osinkoa sulautumistilikauden jälkeen, vastaanottavan yhtiön osakkeen matemaattinen arvo määräytyy ohjeen luvussa 2.2.1 esitetyn mukaisesti verovuotta edeltävän vuoden nettovarallisuuden perusteella.

Esimerkki 19:

Vastaanottavan yhtiö X Oy ja sen kokonaan omistaman tytäryhtiö Y Oy:n tilikausi on 1.6.2018 – 31.5.2019. Y Oy sulautuu emoyhtiöönsä ja sulautumisen täytäntöönpano on 1.7.2019. X Oy:n 31.5.2019 päättyneen tilikauden tilinpäätös vahvistetaan 1.9.2019 ja samalla päätetään osingonjaosta. Osinko on nostettavissa heti. Koska arvostamislain 13 §:n 2 momentin edellytykset eivät täyty, sulautumista ei oteta huomioon X Oy:n osakkeen matemaattisen arvon laskennassa verovuoden 2019 osalta. Verovuonna 2019 saatavan osingon matemaattinen arvo määräytyy X Oy:n tilikaudelta 1.6.2017 – 31.5.2018 laaditun taseen perusteella.

Esimerkki 20:

Vastaanottavan yhtiön X Oy:n ja sen kokonaan omistaman tytäryhtiön Y Oy:n tilikausi on 1.6.2018 – 31.5.2019. Y Oy sulautuu emoyhtiöönsä ja sulautumisen täytäntöönpano on 30.4.2019. X Oy jakaa 31.5.2019 päättyneeltä tilikaudelta osinkoa, joka on nostettavissa 15.10.2019. Sulautuminen otetaan huomioon X Oy:n osakkeen matemaattisen arvon laskennassa verovuodelta 2019.

Arvostamislain 13 §:n 2 momentin mukaisissa tilanteissa vastaanottavan yhtiön ja kombinaatiosulautumisessa syntyvän uuden yhtiön matemaattisen arvon pohjana oleva nettovarallisuus saadaan laskemalla yhteen vastaanottavan yhtiön ja sulautuvien yhtiöiden verovuotta edeltävän vuoden nettovarallisuudet. Vastaanottavan yhtiön varoihin ei kuitenkaan lueta sen omistamia sulautuvan yhtiön osakkeita. Jos sulautumisvastike muodostuu muusta kuin vastaanottavan yhtiön osakkeista, otetaan tämä niin ikään vastaanottavan yhtiön varallisuutta vähentävänä huomioon. Muilta osin sulautuvan yhtiön ja vastaanottavan yhtiön nettovarallisuus lasketaan arvostamislain 2–8 §:ien mukaisesti. Osakkeen matemaattinen arvo saadaan jakamalla näin saatu nettovarallisuus vastaanottavan yhtiön tai syntyneen uuden yhtiön ulkona olevien osakkeiden lukumäärällä (arvostamislaki 13 § 2 momentti).

Esimerkki 21:

A Oy omistaa kaikki B Oy:n osakkeet. B Oy sulautuu A Oy:öön 1.6.2019. A Oy:n tilikausi on 1.1.-30.6.2019. A Oy jakaa kyseiseltä tilikaudelta osinkoa, joka on nostettavissa 1.11.2019. Siten sulautuminen pitää ottaa erikseen huomioon laskettaessa A Oy:n osakkeen matemaattista arvoa verovuodelle 2019.

B Oy:n verovuoden 2018 nettovarallisuus on ollut 73 000 euroa. A Oy:n verovuoden 2018 nettovarallisuus on ollut 120 000 euroa. B Oy:n osakkeiden hankintameno A Oy:n verotuksessa on ollut 27 000 euroa ja osakkeiden verovuoden 2018 vertailuarvo on ollut 7 000 euroa. A Oy on omistanut lisäksi C Oy:n osakkeita, joiden hankintameno on ollut 3 000 euroa ja vertailuarvo 5 000 euroa. B Oy:n ja C Oy:n osakkeet on arvostettu A Oy:n verovuoden 2018 nettovarallisuutta laskettaessa hankintamenojen yhteismäärään, koska se on ollut vertailuarvojen yhteismäärää suurempi.

Laskettaessa A Oy:n matemaattista arvoa verovuodelle 2019, A Oy:n ja B Oy:n verovuoden 2018 nettovarallisuudet lasketaan yhteen, ja tästä vähennetään B Oy:n osakkeiden arvo, jota on käytetty A Oy:n verovuoden 2018 nettovarallisuuden laskennassa. Koska B Oy:n osakkeiden arvon vähentäminen A Oy:n nettovarallisuudesta johtaa siihen, että C Oy:n osakkeet tulee arvostaa hankintamenon sijaan niiden hankintamenoa suurempaan vertailuarvoon, tulee nettovarallisuuteen lisätä C Oy:n osakkeiden vertailuarvon ja hankintamenon erotus 2 000 euroa.

Siten A Oy:n verovuoden 2019 matemaattisen arvon perustana olevaksi nettovarallisuudeksi muodostuu 168 000 euroa (120 000 euroa - 27 000 euroa + 2 000 euroa + 73 000 euroa).

Yhtiön jakautuminen otetaan huomioon osittaisjakautuvan sekä osittais- ja kokonaisjakautumisessa vastaanottavien yhtiöiden osakkeen matemaattista arvoa laskettaessa noudattaen soveltuvin osin, mitä arvostamislain 13 §:n 2 momentissa säädetään sulautumisen osalta (arvostamislaki 13 § 3 momentti).

Esimerkki 22:

X Oy:n jakautuu 1.1.2019 A Oy:ksi ja B Oy:ksi. A Oy:n ensimmäinen tilikausi on 2.1.-31.7.2019. A Oy jakaa kyseiseltä tilikaudelta osinkoa, joka on nostettavissa 30.11.2019. A Oy:n osakkeen verovuoden 2019 matemaattinen arvo perustuu siihen osaan jakautuvan yhtiön verovuoden 2018 nettovarallisuudesta, joka on jakautumisessa siirtynyt A Oy:lle.

Esimerkki 23:

X Oy:n tilikausi on 1.10.2018-30.9.2019. X Oy osittaisjakautuu 1.6.2019 olemassa olevaan Y Oy:öön, jonka tilikausi on 1.7.2018-30.6.2019.

Y Oy jakaa osinkoa kyseiseltä tilikaudelta ja osinko on nostettavissa 31.10.2019. Y Oy:n osakkeen verovuoden 2019 matemaattinen arvo perustuu siihen osaan X Oy:n verovuoden 2018 nettovarallisuudesta, joka on jakautumisessa siirtynyt Y Oy:lle.

X Oy jakaa osinkoa tilikaudelta 1.1-30.9.2019. Osinko on nostettavissa 1.12.2019. X Oy:n osakkeen verovuoden 2019 matemaattista arvoa laskettaessa verovuoden 2018 nettovarallisuudesta tulee vähentää Y Oy:lle siirtynyt osuus.

Esimerkki 24:

X Oy jakautuu 31.5.2019 A Oy:ksi ja B Oy:ksi. A Oy:n ensimmäinen tilikausi on 1.6.-31.12.2019. A Oy jakaa kyseiseltä tilikaudelta osinkoa, joka on nostettavissa 1.5.2020. Jakautumista ei ole tarpeen ottaa erikseen huomioon matemaattisen arvon laskennassa. Siten A Oy:n osakkeen verovuoden 2020 matemaattinen arvo lasketaan sen tilikauden 1.6.-31.12.2019 taseen perusteella.

Vastaanottavan yhtiön jakautumisvuoden matemaattista arvoa laskettaessa jakautuvan yhtiön verovuotta edeltävän vuoden nettovarallisuudesta vastaanottavalle yhtiölle kohdistetaan sille siirtynyttä nettovarallisuutta vastaava osa. Vastaanottavan yhtiön varoihin ei kuitenkaan lueta sen omistamia jakautuvan yhtiön osakkeita. Jos jakautumisvastike muodostuu muusta kuin vastaanottavan yhtiön osakkeista, otetaan tämä niin ikään vastaanottavan yhtiön varallisuutta vähentävänä huomioon. Osakkeen matemaattinen arvo saadaan jakamalla näin saatu nettovarallisuus vastaanottavan yhtiön ulkona olevien osakkeiden lukumäärällä.

Vastaavasti laskettaessa osittaisjakautuvan yhtiön jakautumisvuoden matemaattista arvoa, tulee jakautumisvuotta edeltävän vuoden nettovarallisuudesta vähentää se osa, joka on siirtynyt osittaisjakautumisessa vastaanottavalle yhtiölle.

Esimerkki 25:

X Oy jakautuu 1.5.2019 olemassa oleviin A Oy:öön ja B Oy:öön siten, että A Oy:lle siirtyy 60 % ja B Oy:lle 40 % X Oy:n nettovarallisuudesta. A Oy:n tilikausi on 1.8.2018-31.7.2019. A Oy jakaa kyseiseltä tilikaudelta osinkoa, joka on nostettavissa 1.9.2019. Siten jakautuminen pitää huomioida A Oy:n osakkeen verovuoden 2019 matemaattista arvoa laskettaessa.

Jakautuvan X Oy:n vuoden 2018 nettovarallisuus on ollut 120 000 euroa. Vastaanottavan A Oy:n verovuoden 2018 nettovarallisuus on ollut 70 000 euroa. A Oy on omistanut osan siihen jakautuvan X Oy:n osakkeista. X Oy:n osakkeet on arvostettu A Oy:n nettovarallisuutta laskettaessa niiden hankintamenoon, joka on ollut 20 000 euroa.

Vastaanottavan yhtiö A:n verovuoden 2019 osakkeen matemaattisen arvon perustana olevaksi nettovarallisuudeksi muodostuu siten 122 000 euroa ((60 % x 120 000 euroa) - 20 000 euroa + 70 000 euroa).

Toimintamuodon muutostilanteista säädetään arvostamislain 11 §:ssä. Jos osakeyhtiö on syntynyt toimintamuodon muutoksen perusteella ja aikaisemmin harjoitetun toiminnan varat ja velat ovat toimintamuodon muutoksessa siirtyneet samoista arvoista perustetulle osakeyhtiölle, yhtiön ensimmäisen verovuoden nettovarallisuus lasketaan siirtyvästä toiminnasta laaditun, verovuotta edeltävän viimeisen tilinpäätöksen perusteella. Jos yritysmuotoa muutettaessa vain osa varoista ja veloista on siirtynyt osakeyhtiölle, vain siirtyneet varat ja velat otetaan huomioon yhtiön nettovarallisuutta laskettaessa. Toimintamuodon muutokseen liittyvää nettovarallisuuden laskentaa on käsitelty Verohallinnon ohjeessa Toimintamuodon muutos osakeyhtiöksi.

Esimerkki 26:

Avoimen yhtiön tilikausi on 1.9.2018 – 31.8.2019. Avoin yhtiö on muutettu osakeyhtiöksi. Avoin yhtiö on laatinut viimeisen tilinpäätöksensä 31.10.2019. Toimintaa jatkavan osakeyhtiön tilikausi on päättynyt 30.6.2020. Laskettaessa 30.6.2020 päättyneeltä tilikaudelta verovuonna 2020 nostettavissa olevan osingon pääomatulo-osuuden määrittelemiseksi osakkeen matemaattista arvoa, nettovarallisuus lasketaan avoimen yhtiön viimeksi laaditun eli 31.10.2019 tilinpäätöksen perusteella.

2.2.3.3 Osakkeiden hankkiminen tai luovutus

Verovuoden aikana osakeyhtiön osakkeet voivat vaihtaa omistajaa. Alkuperäinen osakkeenomistaja voi esimerkiksi luovuttaa osakkeet toiselle henkilölle tai yhtiö voi hankkia omia osakkeitaan.

Jos osakkeenomistaja luopuu osakkeistaan osingonjakopäätöksen jälkeen, mutta ennen kuin osinko on ollut nostettavissa, verotetaan osingosta uutta omistajaa (ks. KHO 2020:126).

Osingon pääomatulo-osuus määräytyy osakkaan omistamien yhtiön osakkeiden yhteenlasketun matemaattisen arvon perusteella. Osakkeiden lukumääränä käytetään osingonjakopäätöshetkellä omistettua osakemäärää (KVL 308/1993).

Verovuoden aikana tapahtuva osakkeiden luovutus ei lisää eikä vähennä osinkotulon yhteenlaskettua pääomatulo-osuutta, jos osinkoa jaetaan verovuoden aikana kahdelle eri osakkeenomistajalle ennen osakeluovutusta ja sen jälkeen. Pääomatulo-osuuden määrää tarkastellaan siis osakekohtaisesti. Korkein hallinto-oikeus otti asiaan kantaa päätösparissa sekä luovuttajan että luovutuksensaajan osinkoverotuksen näkökulmasta (KHO 2019:56 ja 2019:57). Korkeimman hallinto-oikeuden päätöksiä KHO 2019:56 ja 2019:57 voidaan soveltaa verovelvollisen vaatimuksesta jo verovuodelta 2019 toimitettavassa verotuksessa sekä takautuvasti ajalta, jolta muutoksenhaku on vielä mahdollista.

Esimerkki 27:

Yhtiön tilikausi on 1.1. – 31.12.2019. Verovuoden 2020 alussa yhtiön ainoa osakas on henkilö A, joka omistaa 100 osaketta. Tilinpäätöksen 31.12.2019 mukainen nettovarallisuuden määrä on 1 000 000 euroa eli 10 000 euroa per osake (1 000 000 euroa / 100 osaketta). Yhtiön tilikauden 1.1. – 31.12.2019 tilinpäätös vahvistetaan 1.6.2020 ja samalla päätetään osingonjaosta. Osinkoa jaetaan 1 000 euroa osakkeelta eli yhteensä 100 000 euroa (1 000 euroa x 100 osaketta) ja osinko maksetaan kahdessa erässä. Ensimmäisessä erässä maksetaan osinkoa yhteensä 60 000 euroa (600 euroa per osake) ja osinko maksetaan 1.7.2020. Toisessa erässä maksetaan osinkoa yhteensä 40 000 euroa (400 euroa per osake) ja osinko maksetaan 15.11.2020.

A luovuttaa 50 yhtiön osaketta henkilö B:lle 30.9.2020. A:n 1.7.2020 saama osinko 60 000 euroa (600 euroa x 100 osaketta) verotetaan A:n verovuoden 2020 pääomatulona, koska A:n omistamien osakkeiden matemaattiselle arvolle laskettava 8 prosentin tuotto on 80 000 euroa (1 000 euroa x 100 osaketta x 8 %). A:n 15.11.2020 saamasta osingosta 20 000 eurosta (400 euroa x 50 osaketta) verotetaan A:n pääomatulona 10 000 euroa, koska A:n 50 osakkeen osalta ensimmäisessä osingonmaksussa käyttämättä jäänyt 8 prosentin mukaan laskettava tuotto on 10 000 euroa ((80 000 euroa - 60 000 euroa) x 50/100). Loppuosa A:n saamasta osingosta 10 000 euroa verotetaan A:n ansiotulona.

Henkilö B ei ole saanut osinkoa yhtiön 1.7.2020 maksamassa osingonjaossa. B:n 15.11.2020 saamasta osingonjaosta 20 000 eurosta (400 euroa x 50 osaketta) verotetaan B:n pääomatulona 10 000 euroa ((80 000 euroa - 60 000 euroa) x 50/100), koska B:n jälkimmäisen osingonjakopäätöksen nojalla saamien osinkojen osalta 8 prosentin mukaan laskettavan tuoton määrää laskettaessa on huomioitava se määrä, joka ensimmäisessä osingonmaksussa on jäänyt käyttämättä. Loppuosa B:n saamasta osingosta 10 000 euroa verotetaan B:n ansiotulona.

Verovuotta edeltävän vuoden tilinpäätöshetken ja osingonjaon välillä tapahtuneet muutokset yhtiön ulkona olevien osakkeiden määrässä eivät vaikuta osakkeen matemaattisen arvon laskentaan, koska osakkeen matemaattinen arvo lasketaan aina verovuotta viimeksi edeltäneen tilikauden tilinpäätöshetken osakkeiden lukumäärän mukaan.

Esimerkki 28:

Yhtiön tilikausi on 1.1. – 31.12.2018. Yhtiön osakkaista A omistaa 50 osaketta ja B omistaa 50 osaketta. Tilinpäätöksen 31.12.2018 mukaisen nettovarallisuuden määrä on 500 000 euroa. Yhtiö hankkii 28.2.2019 omia osakkeitaan suunnatusti siten, että yhtiö hankkii kaikki B:n omistamat 50 osaketta. Yhtiön tilikauden 1.1. – 31.12.2018 tilinpäätös vahvistetaan ja osingonjakopäätös tehdään 1.6.2019. Osinko on nostettavissa heti. Yhtiön osakkeen matemaattinen arvo lasketaan tilinpäätöksen 31.12.2018 mukaisen nettovarallisuuden (500 000 euroa) sekä tilinpäätöshetken 31.12.2018 mukaisen ulkona olevien osakkeiden (100) lukumäärän perusteella. Osakkeen verovuoden 2019 matemaattinen arvo on siten 5 000 euroa (500 000 euroa / 100 osaketta). A:n omistamien osakkeiden verovuoden 2019 yhteenlasketuksi matemaattiseksi arvoksi muodostuu siis 250 000 euroa (5 000 euroa x 50 osaketta).

Seuraavana vuonna yhtiö jakaa osinkoa tilikaudelta 1.1-31.12.2019. Osinko perustuu 1.6.2020 tehtyyn osingonjakopäätökseen, jonka mukaan osinko on nostettavissa heti. Yhtiön tilinpäätöksen 31.12.2019 mukaisen nettovarallisuuden määrä on 500 000 euroa. Osakkeen verovuoden 2020 matemaattinen arvo on siten 10 000 euroa (500 000 euroa / 50 osaketta). A:n omistamien osakkeiden verovuoden 2020 yhteenlasketuksi matemaattiseksi arvoksi muodostuu siis 500 000 euroa (10 000 euroa x 50 osaketta).

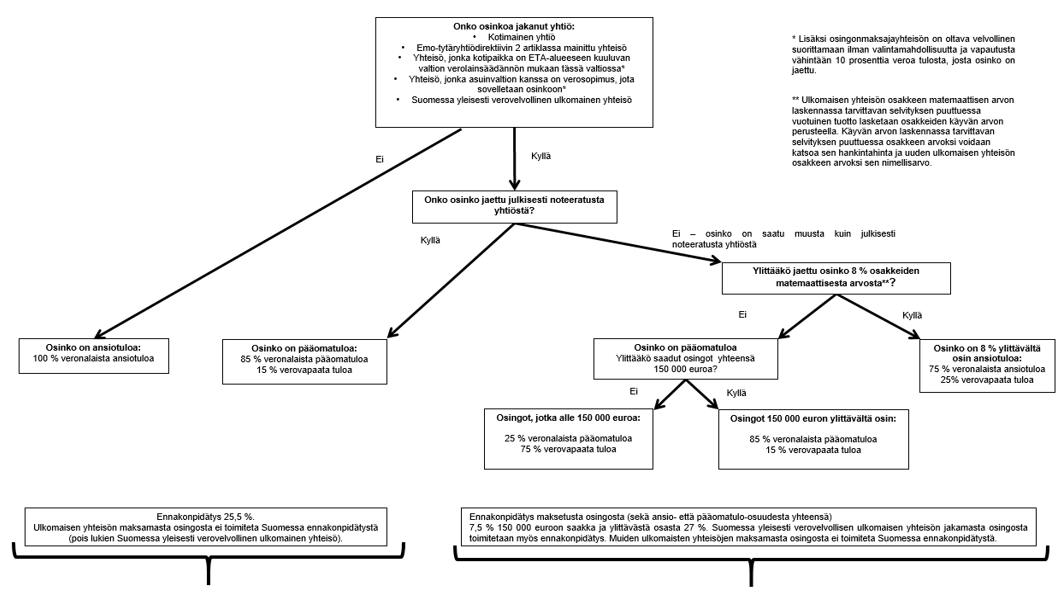

2.3 Ulkomaiselta yhteisöltä saatu osinko

Ulkomaiselta yhtiöltä saatua osinkoa verotetaan samalla tavalla kuin kotimaiselta yhtiöstä saatua osinkoa, jos osinkoa jakava ulkomainen yhtiö on emo-tytäryhtiödirektiivin 2 artiklassa mainittu yhtiö (TVL 33 c § 1 momentti).

Emo-tytäryhtiödirektiiviä sovelletaan yhtiöön, kun kaikki seuraavat edellytykset täyttyvät:

• Osinkoa jakavan yhteisön verotuksellinen kotipaikka on jonkin EU-valtion verolainsäädännön mukaan kyseisessä valtiossa, ja yhtiöllä ei kolmannen valtion kanssa tehdyn verosopimuksen perusteella katsota olevan verotuksellista kotipaikkaa yhteisön ulkopuolella.

• Yhtiöllä on jokin direktiivin liitteessä mainittu yhtiömuoto. Direktiiviä sovelletaan esimerkiksi julkisiin ja yksityisiin osakeyhtiöihin sekä eurooppayhtiöihin.

• Yhtiö on ilman valintamahdollisuutta ja vapautusta velvollinen maksamaan jotakin direktiivissä luetelluista veroista.

TVL 33 c §:n 2 momentin mukaan ulkomaiselta yhteisöltä saadut osingot ovat samalla tavalla veronalaisia kuin kotimaiset osingot myös silloin, kun:

1. yhteisön kotipaikka on ETA -alueeseen kuuluvan valtion verolainsäädännön mukaan tässä valtiossa ja yhteisön kotipaikka ei ole kaksinkertaisen verotuksen välttämistä koskevan sopimuksen mukaan ETA -alueen ulkopuolisessa valtiossa; tai

2. yhteisön asuinvaltion kanssa on verosopimus, jota sovelletaan jaettuun osinkoon.

Lisäksi osingonmaksajayhteisön on oltava sekä 1 että 2 kohdan tilanteessa velvollinen suorittamaan ilman valintamahdollisuutta ja vapautusta vähintään 10 prosenttia veroa tulosta, josta osinko on jaettu.

Edellä mainittu EU/ETA -alueelta tai verosopimusvaltiosta saatu listatun yhtiön osinko on pääomatulo-osinkoa, josta 85 prosenttia on veronalaista pääomatuloa ja 15 prosenttia on verovapaata tuloa (TVL 33 a § 1 momentti). Ulkomaisesta listaamattomasta yhtiöstä saadun osingon jakoon pääomatulo- ja ansiotulo-osinkoihin sovelletaan varojen arvostamisesta verotuksessa annetun lain säännöksiä osakkeen verovuoden matemaattisen arvon laskennasta (TVL 33 c § 4 momentti).

Matemaattisen arvon laskennassa tarvittavan selvityksen puuttuessa 8 prosentin vuotuinen tuotto lasketaan osakkeiden käyvän arvon perusteella (TVL 33 c § 4 momentti). Käyvällä arvolla tarkoitetaan omaisuuden todennäköistä luovutushintaa. Käypä arvo määräytyy osingon nostettavissaolovuotta edeltäneen verovuoden päättymishetken mukaan. Siten esimerkiksi vuonna 2019 saadun osingon pääomatulo-osuus määräytyy matemaattisen arvon laskennassa tarvittavan selvityksen puuttuessa osakkeen verovuoden 2018 päättymishetken mukaisen käyvän arvon perusteella. Käyvän arvon laskennassa tarvittavan selvityksen puuttuessa osakkeen arvoksi voidaan katsoa sen hankintahinta ja uuden ulkomaisen yhtiön osakkeen arvoksi sen nimellisarvo. Osakkeen käyvän arvon määrittämisessä voidaan soveltaa Verohallinnon ohjeessa Varojen arvostamisesta perintö- ja lahjaverotuksessa esitettyjä periaatteita.

Esimerkki 29:

A saa verovuonna 2019 englantilaiselta julkisesti noteeraamattomalta yhtiöltä osinkoa 100 000 euroa. Matemaattisen arvon laskemiseksi ei ole tarvittavaa selvitystä. Osakkeiden käypä arvo 31.12.2018 on 800 000 euroa. A ei ole verovuonna saanut osinkoja muista noteeraamattomista yhtiöistä.

A:n pääomatulo-osinkoa on 8 prosentin tuotto osakkeiden käyvälle arvolle (800 000 x 8 % = 64 000). Pääomatulo-osinko on osittain verollista tuloa. Pääomatulo-osingosta veronalaista tuloa on 25 prosenttia eli 16 000 euroa (= 25 % x 64 000). 75 prosenttia pääomatulo-osingosta, eli 48 000 euroa, on verovapaata tuloa.

Ansiotulo-osinkoa on jäljelle jäänyt osa osingosta 100 000 – 64 000 = 36 000 euroa. Ansiotulo-osingosta veronalaista ansiotuloa on 27 000 (= 36 000 x 75 %) euroa ja verovapaata tuloa 9 000 euroa.

Muulta kuin TVL 33 c §:n 1 ja 2 momentissa tarkoitetulta ulkomaiselta yhtiöltä saatu osinko on kokonaan veronalaista ansiotuloa riippumatta yhtiön osakkeen mahdollisesta noteerauksesta (TVL 33 c § 3 momentti).

Jos ulkomainen yhteisö on Suomessa yleisesti verovelvollinen tosiasiallisen johtopaikkansa perusteella, yhteisön jakamaa osinkoa verotetaan edellä kerrotusta poiketen TVL 9 §:n 9 momentin perusteella aina kuten kotimaisesta yhteisöstä saatua osinkoa (ks. luvut 2.1 ja 2.3).

Suomessa asuvan luonnollisen henkilön ulkomailta saamaa osinkoa verotetaan yleensä myös valtiossa, jossa osingonjakajayhtiön verotuksellinen kotipaikka sijaitsee. Jos Suomen ja kyseisen valtion välillä ei ole verosopimusta, lähdevaltion veron suuruus riippuu kyseisen valtion sisäisestä lainsäädännöstä. Verosopimusvaltioiden osalta verosopimus yleensä rajoittaa lähdevaltion verotusoikeuden tiettyyn enimmäismäärään. Useimpien Suomen sopimusten mukaan lähdevaltiossa peritty vero saa olla luonnollisten henkilöiden saamien osinkojen osalta enintään 15 prosenttia osingon bruttomäärästä. Perittävän veron suuruus riippuu kuitenkin sovellettavan sopimuksen osinkoartiklasta. Ulkomailla peritty vero on yleensä hyvitettävissä Suomessa. Ulkomaisen lähdeveron hyvittämistä käsitellään tarkemmin Verohallinnon ohjeessa Kansainvälisen kaksinkertaisen verotuksen poistaminen.

2.4 Elinkeinotulon tai maatalouden tulolähteeseen kuuluva osinko

Luonnollisen henkilön tai kuolinpesän elinkeinotoiminnan tai maatalouden tulolähteeseen kuuluvien julkisesti noteeratun yhtiön osakkeiden perusteella saaduista osingoista on 85 prosenttia veronalaista yritystoiminnan tuloa ja 15 prosenttia verovapaata tuloa (EVL 6 a § 6 momentti; maatilatalouden tuloverolaki (MVL) 5 § 1 momentti 14 kohta). Julkisesti noteeraamattoman yhtiön maksamista osingoista on 75 prosenttia veronalaista yritystoiminnan tuloa ja 25 prosenttia verovapaata tuloa (EVL 6 a § 6 momentti; maatilatalouden tuloverolaki (MVL) 5 § 1 momentti 14 kohta).

Elinkeinotoiminnan tai maatalouden tuloon sisältyvän osingon verovapaa osa vähennetään ennen yritystulon jakamista ansiotulo- ja pääomatulo-osuuksiin. Verovapaan osan vähentämisen jälkeen jäljelle jäävästä yritystulosta pääomatuloa on 20 prosentin vuotuinen tuotto elinkeinotoimintaan tai maatalouteen verovuotta edeltäneen verovuoden päättyessä kuuluneelle nettovarallisuudelle. Yritystoiminnan aloittamisvuonna pääomatulo-osuus lasketaan elinkeinotoimintaan tai maatalouteen verovuoden päättyessä kuuluvan nettovarallisuuden perusteella. Verovelvollinen tai yrittäjäpuolisot voivat vaatia ennen verovuodelta toimitettavan verotuksen päättymistä, että 20 prosentin tuoton sijaan pääomatulo-osuus lasketaan 10 prosentin vuotuisen tuoton mukaisesti tai että tulo verotetaan kokonaisuudessaan ansiotulona (TVL 38 § 1 momentti).

Esimerkki 30:

Elinkeinonharjoittajan elinkeinotoiminnan verotettava tulo verovuonna 2019 on 40 000 euroa, ja siihen sisältyy 5 000 euroa julkisesti noteeratusta yhtiöstä saatuja osinkoja. Elinkeinotoiminnan edellisen vuoden nettovarallisuus on 25 000 euroa.

Elinkeinotoiminnan verotettavasta tulosta (40 000 euroa) vähennetään siihen sisältyvien osinkojen verovapaa osa 750 euroa (15 % x 5 000 euroa), jolloin jaettavaksi yritystuloksi saadaan 39 250 euroa. Tästä pääomatuloa on 20 prosentin tuotto edellisen vuoden nettovarallisuudelle eli 5 000 euroa (20 % x 25 000 euroa) ja loppuosa eli 34 250 euroa on ansiotuloa.

2.5 Osinkotulon verovuosi

Luonnollisen henkilön ja kuolinpesän osinkotulo jaksotetaan TVL 110 §:n perusteella maksuperusteen mukaan. Tämä tarkoittaa sitä, että osinko on sen verovuoden tuloa, jonka aikana osinko on ollut yhtiökokouksen päätöksen perusteella nostettavissa. Jos osingon nostoajankohdasta ei ole yhtiökokouksessa erikseen päätetty, katsotaan osingon olevan nostettavissa saman päivänä kuin yhtiökokous on pidetty. Jos osingonjakaja on julkisesti noteerattu yhtiö, osingon nostettavissaolopäivä on osingonjakopäätöksessä määrätty maksupäivä.

Esimerkki 31:

Yhtiö jakaa osinkoa 31.12.2018 päättyneeltä tilikaudelta. Osingonjaosta päätetään 30.4.2019 pidettävässä yhtiökokouksessa. Yhtiökokouksessa ei päätetä osingon nostopäivämäärästä. Osinko on henkilö A:n verovuoden 2019 tuloa.

Esimerkki 32:

Yhtiö jakaa osinkoa 31.12.2018 päättyneeltä tilikaudelta. Osingonjaosta päätetään 15.6.2019 pidettävässä yhtiökokouksessa. Yhtiökokouksen päätöksen mukaan osinko on nostettavissa 31.1.2020. Osinko on henkilö A:n verovuoden 2020 tuloa.

Esimerkki 33:

Yhtiö jakaa osinkoa 31.12.2018 päättyneeltä tilikaudelta. Osingonjaosta päätetään 30.4.2019 pidettävässä yhtiökokouksessa. Yhtiökokouksen päätöksen mukaan osinko on nostettavissa kolmessa erässä. Ensimmäinen erä on nostettavissa 15.9.2019, toinen erä on nostettavissa 15.11.2019 ja kolmas erä on nostettavissa 15.1.2020. Osingon ensimmäinen ja toinen erä ovat henkilö A:n verovuoden 2019 tuloa ja osingon kolmas erä verovuoden 2020 tuloa.

Osinkotulo jaksotetaan TVL 110 §:n mukaisesti riippumatta siitä, onko osinko jaettu jo päättyneeltä vai vielä kulumassa olevalta tilikaudelta. TVL 110 §:ä sovelletaan siten myös ns. väliosingon jaksottamiseen.

Esimerkki 34:

Yhtiön tilikausi on kalenterivuosi. Yhtiö jakaa meneillään olevalta 31.12.2019 päättyvältä tilikaudeltaan väliosinkoa, joka perustuu 30.6.2019 laadittuun välitilinpäätökseen. Väliosingon jakamisesta päätetään 30.9.2019 pidettävässä ylimääräisessä yhtiökokouksessa ja osinko on yhtiökokouksen päätöksen mukaan nostettavissa heti. Osinko on henkilö A:n verovuoden 2019 tuloa.

Yhtiön osakas voi sijoittaa osakkeilleen jaettavan osingon takaisin yhtiöön velkana. Tämä voi tapahtua esimerkiksi siten, että jaettavaksi päätetty osinko kirjataan ensin yhtiön osingonjakovelaksi ja sen jälkeen osingonjakovelka muutetaan erillisen velkasopimuksen perusteella yhtiön osakkaalta saamaksi velaksi. Kysymys on tällöin velan kuittaamisesta. TVL 110 §:n mukaan tulo katsotaan sen verovuoden tuloksi, jona se on nostettu, merkitty verovelvollisen tilille tai muutoin saatu vallintaan. Verovelvollisen vallintaan saaduilla tuloilla tarkoitetaan niitä tuloja, joihin verovelvollisella on määräämisoikeus. Kun osakas sijoittaa jaettavan ja vielä maksamatta olevan osingon takaisin yhtiöön velkana erillisen velkasopimuksen perusteella, hän saa osingon vallintaansa velkasopimuksen solmimisen hetkellä.

Esimerkki 35:

Yhtiö jakaa osinkoa 31.12.2018 päättyneeltä tilikaudelta. Osingonjaosta päätetään 30.4.2019 ja osinko nostettavissa 31.1.2020. Yhtiö kirjaa osingonjakopäätöksen perusteella taseeseen osingonjakovelan. Yhtiön ainoa osakas henkilö A ja yhtiö solmivat 30.6.2019 velkasopimuksen, jonka mukaisesti osingonjakovelka muutetaan yhtiön osakkaalta saamaksi velaksi. Henkilö A:n katsotaan saaneen osinko vallintaansa velkasopimuksen solmimispäivänä 30.6.2019. Osinko on henkilö A:n verovuoden 2019 tuloa.

Maksuperusteista kirjanpitoa pitävien ammatinharjoittajien tuloverotuksessa sovelletaan myös maksuperustetta (EVL 27 a §). Maksuperustetta sovelletaan lisäksi MVL mukaan verotettavien verovelvollisten verotuksessa.

Jos ammatinharjoittaja pitää kahdenkertaista kirjanpitoa, osinkotulo jaksotetaan maksuperusteen sijaan suoriteperusteisesti. Liikkeenharjoittajan verotuksessa sovelletaan aina suoriteperustetta, vaikka liikkeenharjoittaja pitäisi yhdenkertaista kirjanpitoa. Osinkotulon suoriteperusteista jaksottamista käsitellään luvussa 3.4.

2.6 Yhteenveto luonnollisten henkilöiden ja kuolinpesien saamien osinkojen verotuksesta

Luonnollisten henkilöiden ja kuolinpesien saamien osinkojen verotus määräytyy alla olevan kaavion mukaan.

Luonnollinen henkilö ja kuolinpesä voi vähentää osinkotulon hankkimiseen kohdistuvia korkoja ja osinkotulon hankkimisesta johtuneita menoja riippumatta siitä, onko osinkotulo tuloverolain 33 a–33 c §:n nojalla verovapaata tuloa tai veronalaista ansio- tai pääomatuloa (TVL 31 § 4 momentti).

3 Yhteisöjen saamien osinkojen verotus

3.1 Osinkojen tulolähteen vaikutus osinkojen verotukseen

Osingot voivat kuulua yhteisön verotuksessa joko elinkeinotoiminnan tulolähteeseen, maatalouden tulolähteeseen tai henkilökohtaiseen tulolähteeseen. Osinkojen tulolähde määräytyy osingon perusteena olevien osakkeiden tulolähteen perusteella.

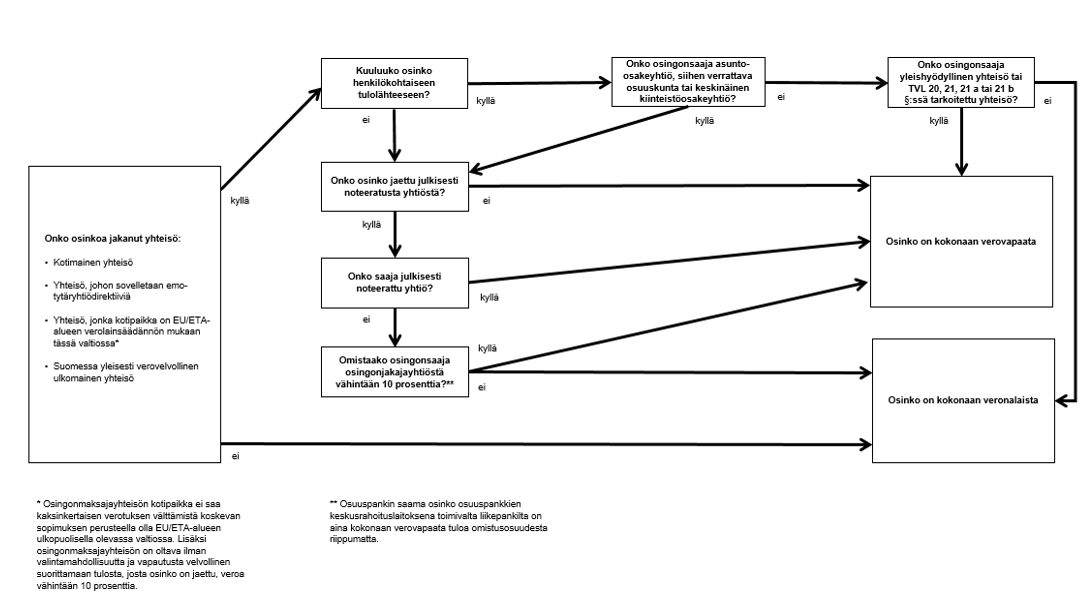

TVL:n mukaan verotettava henkilökohtainen tulolähde voi olla vain EVL 1 §:n 2 momentissa nimenomaisesti mainituilla yhteisöllä. Tällaisia yhteisöjä ovat TVL 21, 21 a ja 21 b §:ssä tarkoitetut osittain verovapaat yhteisöt, ulkomaiset kuolinpesät, TVL 22 §:ssä tarkoitetut yleishyödylliset yhteisöt, asunto-osakeyhtiölain (1599/2009, AsOyL) 1 luvun 2 §:ssä tarkoitetut asunto-osakeyhtiöt ja niihin verrattavat osuuskunnat sekä AsOyL 28 luvun 2 §:ssä tarkoitetut keskinäiset kiinteistöosakeyhtiöt. Näiden yhteisöjen verotuksessa osingot ovat elinkeinotoiminnan tulolähteen tuloa, jos ne on saatu EVL 1 §:n 1 momentin mukaiseen elinkeinotoimintaan liittyvien osakkeiden perusteella. Maatalouteen liittyvien osakkeiden perusteella saadut osingot ovat maatalouden tulolähteen tuloa. Muut kuin EVL 1 §:n 1 momentin mukaiseen elinkeinotoimintaan tai maatalouteen liittyvät osingot ovat henkilökohtaisen tulolähteen tuloa.

Muilla kuin EVL 1 §:n 2 momentissa nimenomaisesti mainituilla yhteisöillä ei voi olla henkilökohtaista tulolähdettä, vaan niiden toiminnan tulos maataloutta lukuun ottamatta lasketaan EVL:n mukaan. Tällaisia yhteisöjä ovat esimerkiksi osakeyhtiöt, osuuskunnat, yhdistykset ja säätiöt, jos ne eivät ole yleishyödyllisiä. Näiden yhteisöjen verotuksessa osingot ovat aina elinkeinotoiminnan tulolähteen tuloa, jos ne eivät liity maatalouteen. Maatalouteen liittyvien osakkeiden perusteella saadut osingot ovat maatalouden tulolähteen tuloa.

Yhteisön elinkeinotoiminnan tulolähteeseen kuuluvien osakkeiden perusteella saamien osinkojen verokohtelusta säädetään EVL 6 a §:ssä. Maatalouden tulolähteeseen kuuluvia osinkoja verotetaan MVL 5 §:n 14 kohdan mukaan EVL 6 a §:ssä säädetyllä tavalla.

Henkilökohtaiseen tulolähteeseen kuuluvien osinkojen verokohtelu määräytyy EVL 6 a §:n perusteella, jos osingonsaaja on osakeyhtiö tai osuuskunta. Siten asunto-osakeyhtiön ja siihen verrattavan osuuskunnan sekä keskinäisten kiinteistöosakeyhtiöiden saamat henkilökohtaisen tulolähteen osingot ovat veronalaisia siten kuin EVL 6 a §:ssä säädetään. Muiden yhteisöjen henkilökohtaiseen tulolähteeseen kuuluvat osingot ovat TVL 33 d §:n 3 momentin perusteella kokonaan veronalaista tuloa, jos osinkoja ei ole erityissäännöksin (esimerkiksi TVL 21, 21 a, 21 b ja 23 §) säädetty verovapaiksi. Siten esimerkiksi ulkomaisen kuolinpesän henkilökohtaisen tulolähteen osingot ovat kokonaan veronalaisia ja yleishyödyllisen yhteisön henkilökohtaisen tulolähteen osingot kokonaan verovapaita.

3.2 Kotimaiselta yhteisöltä saatu osinko

Yhteisön kotimaiselta yhteisöltä saamat osingot, joihin sovelletaan EVL 6 a §:n säännöksiä, ovat pääsääntöisesti kokonaan verovapaata tuloa. Kotimaisen julkisesti noteeraamattoman yhtiön jakama osinko on aina verovapaata. Julkisesti noteeratun yhtiön jakama osinko on verovapaata, jos osingonsaaja on toinen julkisesti noteerattu yhtiö. Myös julkisesti noteeraamattoman yhtiön noteeratusta yhtiöstä saama osinko on verovapaata tuloa, kun osingonsaaja omistaa osinkoa jakavan julkisesti noteeratun yhtiön osakepääomasta vähintään 10 prosenttia. Osuuspankin saama osinko osuuspankkien keskusrahoituslaitoksena toimivalta liikepankilta on kuitenkin EVL 6 a §:n 4 momentin perusteella kokonaan verovapaata tuloa omistusosuudesta riippumatta. Julkisesti noteeratun yhtiön määritelmää käsitellään tarkemmin luvussa 2.2.

Kotimaiselta yhteisöltä saadut osingot ovat yhteisölle veronalaista tuloa ainoastaan kolmessa tilanteessa. Yhteisön henkilökohtaiseen tulolähteeseen kuuluvat osingot ovat kokonaan veronalaista tuloa, jos osingonsaaja on muu kuin asunto-osakeyhtiö tai siihen verrattava osuuskunta tai keskinäinen kiinteistöosakeyhtiö. Osingot ovat kokonaan veronalaisia myös, jos julkisesti noteeraamaton yhtiö saa osinkoa julkisesti noteeratulta yhtiöltä, jonka osakepääomasta osingonsaaja omistaa alle 10 prosenttia (EVL 6 a § 3 momentti 2 kohta). Lisäksi EVL 11 §:ssä tarkoitettuun sijoitusomaisuuteen kuuluvien osakkeiden perusteella saadusta osingosta veronalaista tuloa on 75 prosenttia ja verovapaata tuloa 25 prosenttia (EVL 6 a § 3 momentti 1 kohta). Sijoitusomaisuutta voi olla ainoastaan raha-, vakuutus- ja eläkelaitoksilla.

Alla olevassa taulukossa on kuvattu yhteisön kotimaiselta yhteisöltä saamien osinkojen verotuksen perustilanteet. Taulukossa ei ole otettu huomioon sijoitusomaisuusosinkoja, yllä mainittua osuuspankkeja koskevaa poikkeusta eikä REIT-laissa tarkoitettuja osinkoja.

| Osingonjakaja | Osingonsaaja | Osingonsaajan verotus |

|---|---|---|

| Julkisesti noteerattu / noteeraamaton yhteisö | Julkisesti noteerattu yhteisö | Osinko on verovapaata tuloa |

| Julkisesti noteeraamaton yhteisö | Julkisesti noteeraamaton yhteisö | Osinko on verovapaata tuloa |

| Julkisesti noteerattu yhteisö | Julkisesti noteeraamaton yhteisö | Osinko on verovapaata tuloa, jos osingonsaaja omistaa välittömästi vähintään 10 % osakepääomasta. Jos omistus-osuus on alle 10 %, osinko on kokonaan veronalaista tuloa. |

| Julkisesti noteerattu / noteeraamaton yhteisö | Muuta kuin elinkeinotoimintaa tai maataloutta harjoittava, EVL 1 §:n 2 momentin perusteella tulolähdejaon poistamisen ulkopuolelle jäävä yhteisö, jonka yhteisömuoto on muu kuin osakeyhtiö tai osuuskunta. | Henkilökohtaiseen tulolähteeseen kuuluva osinko on 100 % veronalaista tuloa, ellei kyseessä ole TVL 22 §:ssä tarkoitettu yleishyödyllinen yhteisö tai TVL 20, 21, 21 a tai 21 b §:ssä tarkoitettu yhteisö. |

3.3 Ulkomaiselta yhteisöltä saatu osinko

Yhteisön EU/ETA -alueen jäsenvaltiosta saamaa osinkoa kohdellaan EVL 6 a §:n 1 momentin perusteella vastaavalla tavalla kuin kotimaisia osinkoja, kun kysymys on emo-tytäryhtiödirektiivin mukaisesta osingonmaksajasta. Siten osinko on yleensä verovapaata tuloa.

Emo-tytäryhtiödirektiiviä sovelletaan yhtiöön, kun kaikki seuraavat edellytykset täyttyvät:

- Osinkoa jakavan yhteisön verotuksellinen kotipaikka on jonkin EU-valtion verolainsäädännön mukaan kyseisessä valtiossa, ja yhtiöllä ei kolmannen valtion kanssa tehdyn verosopimuksen perusteella katsota olevan verotuksellista kotipaikkaa yhteisön ulkopuolella

- Yhtiöllä on jokin direktiivin liitteessä mainittu yhtiömuoto. Direktiiviä sovelletaan esimerkiksi julkisiin ja yksityisiin osakeyhtiöihin sekä eurooppayhtiöihin.

- Yhtiö on ilman valintamahdollisuutta ja vapautusta velvollinen maksamaan jotakin direktiivissä luetelluista veroista.

Myös muulta kuin emo-tytäryhtiödirektiivin tarkoittamalta yhtiöltä saatujen EU/ETA-osinkojen verokohtelu määräytyy EVL 6 a §:n 2 momentin perusteella vastaavalla tavalla kuin kotimaiselta yhteisöiltä saatujen osinkojen, jos osinkoa jakava yhteisö on ilman valintamahdollisuutta ja vapautusta velvollinen suorittamaan tulostaan, josta osinko on jaettu, veroa vähintään 10 prosenttia, ja yhteisön kotipaikka kyseessä olevan valtion verolainsäädännön mukaan on tässä valtiossa ja yhteisön kotipaikka kaksinkertaisen verotuksen välttämistä koskevan sopimuksen mukaan ei ole EU/ETA-alueen ulkopuolella.

Tarkasteltaessa onko yhteisö suorittanut vähintään 10 prosenttia veroa tulosta, josta osinko on jaettu, otetaan huomioon hallituksen esityksen (HE 185/2013) mukaisesti ainoastaan nimelliset yhteisöverokannat. Vertailussa ei siten oteta huomioon tosiasiallista veroastetta eikä erityissäännöksiin perustuvia verohelpotuksia (Tax credits and incentives), jotka voivat kohdistua esimerkiksi pieniin ja keskisuuriin yrityksiin (mm. simplified tax systems) tai tiettyyn toimialoihin (mm. tonnistoverotus, maatalous), tiettyihin suoritteisiin (esim. R&D, IP, rahoitustoiminta) tai alueisiin (economic zones).

EU/ETA -alueen jäsenvaltiosta saatujen osinkojen verovapauteen on kaksi poikkeusta. Julkisesti noteeratusta yhtiöstä saatu osinko on noteeraamattomalle yhtiölle kokonaan veronalaista tuloa, jos osingonsaaja omistaa jakajayhtiön osakepääomasta alle 10 prosenttia (EVL 6 a § 3 momentti 2 kohta). Lisäksi sijoitusomaisuuteen kuuluvien osakkeiden perusteella EU/ETA-valtiosta saadusta osingosta 75 prosenttia on veronalaista ja 25 prosenttia verovapaata tuloa. Jos kuitenkin osinko on saatu sellaisesta ulkomaisesta yhteisöstä, johon soveltuu emo-tytäryhtiödirektiivi ja saajayhtiö omistaa jakajan osakepääomasta 10 prosenttia tai enemmän, myös sijoitusomaisuuteen kuuluvista osakkeista saatu osinko on verovapaa (EVL 6 a § 3 momentti 1 kohta).

Seuraavassa taulukossa kuvataan yhteisön EU/ETA-jäsenvaltiosta saatujen osinkojen verotuksen perustilanteet. Taulukossa ei ole otettu huomioon raha-, vakuutus- ja eläkelaitoksien sijoitusomaisuusosinkoja.

| Osingonjakaja | Osingonsaaja | Osingonsaajan verotus |

|---|---|---|

| Julkisesti noteerattu / noteeraamaton yhteisö | Julkisesti noteerattu yhteisö | Osinko on verovapaata tuloa |

| Julkisesti noteeraamaton yhteisö | Julkisesti noteeraamaton yhteisö | Osinko on verovapaata tuloa |

| Julkisesti noteerattu yhteisö | Julkisesti noteeraamaton yhteisö | Osinko on verovapaata tuloa, jos osingonsaaja omistaa osakepääomasta välittömästi vähintään 10 %. Jos omistusosuus on alle 10 %, osinko on kokonaan veronalaista tuloa. |

EU/ETA -alueen ulkopuolella asuvalta yhteisöltä saatu osinko on EVL 6 a §:n 3 momentin perusteella kokonaan veronalaista tuloa (ks. myös KHO 2017:65). Keskusverolautakunnan ennakkoratkaisussa KVL 50/2015 katsottiin kuitenkin, että työeläkeyhtiön sijoitusomaisuuteen kuuluvista osakkeista saaduista osingoista veronalaista tuloa oli vain 75 prosenttia, vaikka osinko oli saatu EU/ETA-alueen ulkopuolelta. Edellytyksenä tälle oli, että Suomella on suorituksen maksajan kotivaltion kanssa sopimus tietojenvaihdosta veroasioissa ja suorituksen maksajan kotivaltiosta saadaan riittävät tiedot verotuksen toimittamiseksi.

Jos ulkomainen yhteisö on Suomessa yleisesti verovelvollinen tosiasiallisen johtopaikkansa perusteella, yhteisön jakamaa osinkoa verotetaan edellä kerrotusta poiketen TVL 9 §:n 9 momentin perusteella aina kuten kotimaisesta yhteisöstä saatua osinkoa (ks. luku 3.2).

Jos ulkomailta saatu osinko ei ole Suomessa verovapaata tuloa, osinkoon voi kohdistua kansainvälistä kaksinkertaista verotusta. Kansainvälisen kaksinkertaisen verotuksen poistamista käsitellään tarkemmin Verohallinnon ohjeessa Kansainvälisen kaksinkertaisen verotuksen poistaminen yhteisöjen verotuksessa.

3.4 Osinkotulon verovuosi

Kun osingonsaaja on kirjanpitovelvollinen, osinkotulon jaksottamiseen sovelletaan verotuksessa lähtökohtaisesti suoriteperiaatetta (TVL 116 §). Suoriteperiaatteen mukaan osinko on sen verovuoden tuloa, jonka aikana osingonjakopäätös on tehty, ja oikeus osinkosaamiseen on näin syntynyt. Siten osinkotulon jaksottamisessa kirjanpitovelvollisen verotuksessa ei ole merkitystä, milloin osinko on ollut osingonjakopäätöksen perusteella nostettavissa. Merkitystä ei ole myöskään sillä, miltä tilikaudelta osinko on jaettu, vaan osinkotulon verovuosi määräytyy aina sen yhtiökokouksen ajankohdan perusteella, jossa osingonjakamisesta on päätetty.

VML 3 §:n mukaan verovuosi on kalenterivuosi tai, jos kirjanpitolaissa tarkoitettuna tilikautena ei ole kalenterivuosi, se tai ne tilikaudet, jotka ovat kalenterivuoden aikana päättyneet. Verovuoden tuloksi luetaan siten ne osingot, joihin on syntynyt saamisoikeus niiden tilikausien kuluessa, jotka muodostavat kyseisen verovuoden.

MVL:n mukaisessa verotuksessa sovelletaan maksuperustetta riippumatta siitä, onko osingonsaaja kirjanpitovelvollinen vai ei. Maksuperustetta sovelletaan myös maksuperusteista kirjanpitoa pitävän ammatinharjoittajan verotuksessa (EVL 27 a §). Osingon maksuperusteista jaksottamista käsitellään tarkemmin luvussa 2.5.

Esimerkki 36:

Liikkeenharjoittajan tilikausi on 1.1.2019−31.12.2019. Liikkeenharjoittajan verotuksessa sovelletaan suoriteperiaatetta. Osingon jakamisesta on päätetty 30.12.2019 pidetyssä yhtiökokouksessa, ja osinko on ollut nostettavissa 5.1.2020. Osinko on liikkeenharjoittajan 31.12.2019 päättyneen tilikauden ja verovuoden 2019 tuloa. Jos liikkeenharjoittajan tilikausi olisi 1.3.2019−28.2.2020 ja osingonjaosta olisi päätetty 30.12.2019 pidetyssä yhtiökokouksessa, osinko olisi verovuoden 2020 tuloa.

Esimerkki 37:

A Oy:n verovuosi 2019 muodostuu tilikausista 1.6.2018-31.5.2019 ja 1.6.-31.12.2019. A Oy omistaa B Oy:n ja C Oy:n osakkeita, jotka kuuluvat elinkeinotoiminnan tulolähteeseen. B Oy:ssä on päätetty jakaa osinkoa 15.8.2018 pidetyssä yhtiökokouksessa. Yhtiökokouksessa ei ole päätetty erikseen siitä, milloin osinko on nostettavissa. C Oy on päättänyt jakaa osinkoa 1.10.2019 pidetyssä yhtiökokouksessa, jonka päätöksen mukaan osinko on nostettavissa vasta 1.2.2020. Sekä B Oy:n että C Oy:n jakamat osingot ovat A Oy:n verovuoden 2019 tuloa.

Esimerkki 38: