Kun kirjaudut 14.4. alkaen OmaVeroon, saat käyttöösi Suomi.fi-viestit. Veroposti tulee sen jälkeen vain sähköisesti OmaVeroon. Lue lisää muutoksesta.

Tässä ohjeessa käsitellään konsernin tunnistamista (luku 2), lain soveltamisalaan kuuluvia konserniyksiköitä (luku 3), vapautettuja yksiköitä (luku 4), ja konserniyksiköiden sijaintipaikan määräytymistä sekä konsernin vuotuisten tuottojen allokointia konserniyksiköille (luku 7) suurten konsernien vähimmäisverosta annetun lain (1308/2023, vähimmäisverolaki) soveltamistilanteissa. Ohje käsittelee myös erityistilanteina lain soveltamiskynnyksen määräytymistä konsernirakenteen muutostilanteissa ja yhdistymisen ja eriytymisen vaikutuksia vähimmäisverolain soveltumiseen (luku 5) ja yhteisyrityksiä (luku 6).

Tätä ohjetta valmisteltaessa on otettu huomioon OECD:n julkaisuun Tax Challenges Arising from the Digitalisation of the Economy – Consolidated Commentary to the Global Anti-Base Erosion Model Rules (2025) (kommentaari) konsolidoidut hallinnolliset ohjeistukset. Hallituksen esityksen (HE 98/2024 vp) mukaan monikansallisten konsernien ja suurten kotimaisten konsernien maailmanlaajuisen vähimmäisverotason varmistamisesta unionissa annetun neuvoston direktiivin (EU) 2022/2523 kansallinen toimeenpano edellyttää OECD:n hallinnollisen ohjeistuksen kansallista toteuttamista myös siltä osin, kun toteutus edellyttää lakimuutoksia. Tämän vuoksi Verohallinto olettaa, että OECD:n julkaisema ohjeistus tullaan tarvittavilta osin viemään osaksi kansallista lainsäädäntöä. Siltä osin kuin julkaistua ohjeistusta ei ole vielä käsitelty lainvalmisteluaineistossa, on mahdollista, että ohjeen sisältöön ja hallinnollisen ohjeistuksen soveltamisajankohtaan tulee täsmennyksiä lainvalmisteluprosessin edetessä. Tätä ohjetta päivitetään tarvittaessa.

Tätä ohjetta valmistellessa on huomioitu suurten konsernien vähimmäisverosta annetun lain (vähimmäisverolaki) säätämistä koskeva hallituksen esitys 77/2023 vp (HE 77/2023) ja vähimmäisverolain muuttamista koskeva hallituksen esitys 98/2024 vp (HE 98/2024). Vähimmäisverolakiin viitattaessa ei käytetä lain nimeä, vaan viitataan ainoastaan asianomaiseen lainkohtaan.

Ohje liittyy laajempaan vähimmäisverolakia koskevaan Verohallinnon syventävien ohjeiden kokonaisuuteen.

1 Johdanto

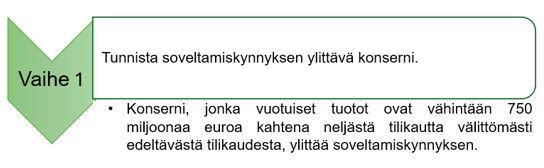

Vähimmäisverolaki soveltuu konserniyksiköihin, jotka kuuluvat suuriin 750 miljoonan euron tuottokynnyksen ylittäviin kotimaisiin tai monikansallisiin konserneihin. Alla olevassa kuvassa (kuva 1) on esitetty konsernin tunnistamisen ja tuoton allokoinnin vaiheet. Tämä ohje etenee kuvan 1 mukaisessa järjestyksessä.

Kuva 1. Konsernin tunnistamisen ja tuoton allokoinnin vaiheet

2 Vähimmäisverolain mukaisen konsernin tunnistaminen

2.1 Suuri kotimainen tai suuri monikansallinen konserni

Vähimmäisverolaki soveltuu suuriin kotimaisiin ja suuriin monikansallisiin konserneihin. Kuvassa 2 kuvataan sitä, milloin konserni on kotimainen ja milloin monikansallinen.

Kuva 2. Konsernin kuuluminen vähimmäisverolain soveltamisen piiriin

Konserni on kotimainen, kun sen kaikki yksiköt sijaitsevat Suomessa (1 luku 8 §).

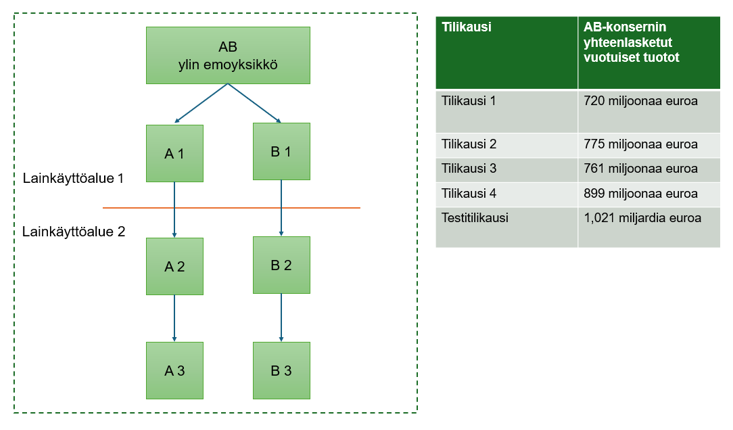

Konserni on monikansallinen, jos vähintään yksi sen yksiköistä tai jonkin yksikön kiinteä toimipaikka, sijaitsee eri lainkäyttöalueella kuin konsernin ylin emoyksikkö (1 luku 7 §).

Kotimainen tai monikansallinen konserni on vähimmäisverolaissa tarkoitettu suuri konserni, kun sen ylimmän emoyksikön laatiman konsernitilinpäätöksen vuotuiset tuotot ovat olleet vähintään 750 miljoonaa euroa vähintään kahtena neljästä tilikautta välittömästi edeltävästä tilikaudesta (vertailutilikaudet, 1 luku 2 § 2 momentti).

Esimerkki alkaa

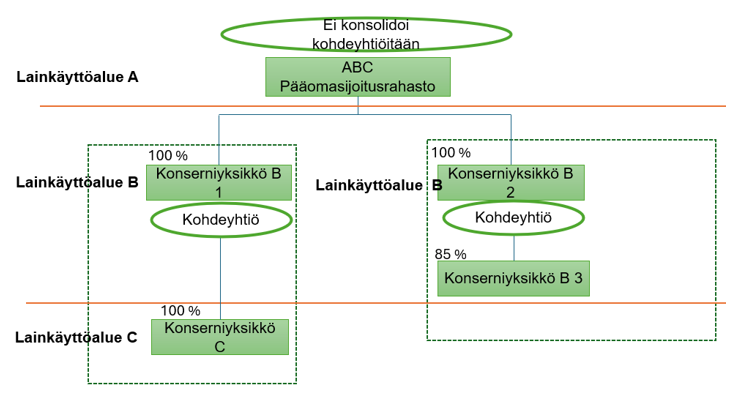

Esimerkki 1. ABC-rahasto on ammattimaisesti hallinnoitu ja säännelty yksityinen pääomasijoitusrahasto, joka on perustettu lainkäyttöalueella A. Se ei ole velvollinen laatimaan konsernitilinpäätöstä, vaan se kirjaa omistamansa yksiköt tilinpäätöksellään käypiin arvoihin.

Lainkäyttöalueen B tilinpäätösstandardi edellyttää, että yksiköt B1 ja B2 konsolidoivat omistuksensa rivi riviltä. Vähimmäisverolain soveltamisen näkökulmasta ABC-rahasto on erillisyhtiö, koska se ei ole velvollinen konsolidoimaan omistuksiaan. Se ei täten kuulu yhteenkään konserniin. Yksiköt B1 ja C muodostavat yhdessä monikansallisen konsernin. Yksiköt B2 ja B3 muodostavat lainkäyttöalueella B sijaitsevan kotimaisen konsernin.

Esimerkki päättyy

2.2 Vuotuisten tuottojen kynnysarvo

Jotta konserni voi kuulua vähimmäisverolain soveltamisalaan, sen on ylitettävä 750 miljoonan euron vuotuisten tuottojen kynnysarvo (soveltamiskynnys) kuluvaa tilikautta (testitilikausi) edeltäviltä neljältä vertailutilikaudelta.

Kuva 3. Vähimmäisverolain 750 miljoonan euron soveltamiskynnys

Vähimmäisverolain soveltamiskynnyksen täyttymistä arvioidaan konsernitasolla (konsolidointitesti). Arvion kohteena ovat konsernin ylimmän emoyksikön laatiman konsernitilinpäätöksen mukaiset vuotuiset tuotot (katso tarkemmin vuotuisiin tuottoihin sisällytettävistä eristä luku 2.4). Ajallisesti arvio kohdistetaan tilikautta välittömästi edeltäviin neljään tilikauteen. Ajallinen arvio on haluttu kohdistaa yhtä tilikautta pidemmälle jaksolle, jotta vähimmäisverolaki soveltuisi vain vakiintuneesti soveltamiskynnyksen ylittäviin konserneihin.

Testitilikautta ei huomioida vähimmäisverolain soveltamiskynnyksen täyttymistä arvioitaessa. Uusi konserni voi tulla lain soveltamisen piiriin, kun sillä on ensimmäisen kerran neljän vuoden tarkastelujaksolla ollut kaksi tilikautta, joina sen konsernitilinpäätöksen vuotuiset tuotot ovat ylittäneet 750 miljoonaa euroa. Käytännössä vähimmäisverolaki voi soveltua uuteen, vastaperustettuun konserniin ensimmäisen kerran aikaisintaan kolmannella tilikaudella, eli silloin, kun konsernilla on olemassa kaksi testitilikautta välittömästi edeltävää vertailutilikautta, joina 750 miljoonan euron vuotuisten tuottojen kynnysarvo on ylittynyt.

Vaikka vähimmäisverolain vuotuisten tuottojen kynnysarvo vastaa euromäärältään verotuksen maakohtaisen raportoinnin liikevaihtorajaa, säännösten soveltuvuuden ajallinen ulottuvuus poikkeaa toisistaan. Maakohtaisessa raportoinnissa liikevaihtorajan täyttymistä arvioidaan yksinomaan tilikautta edeltävän tilikauden perusteella.

Esimerkki alkaa

Esimerkki 2. Konsernin ylimmän emoyksikön laatiman konsernitilinpäätöksen mukaiset konsolidoidut tuotot ovat ylittäneet 750 miljoonan euron vuotuisten tuottojen kynnysarvon kahtena neljästä vertailutilikaudesta, vuosina 2022 ja 2024. Konserni ylittää näin ollen vähimmäisverolain soveltamiskynnyksen, vaikka tuotot ovat vuosina 2021 ja 2023 jääneet alle 750 miljoonan euron rajan. Testitilikauden tuottoja ei huomioida soveltamiskynnyksen arvioinnissa. Tällä varmistetaan se, että konserni tietää heti tilikauden alussa, onko se vähimmäisverolain soveltamisen piirissä tilikaudella.

Esimerkki päättyy

2.3 Konsernitilinpäätös

Vähimmäisverolaissa verotuksen kohteena ja raportointikautena oleva jakso on tilikausi. Vuotuisten tuottojen kynnysarvon täyttymistä arvioidaan konsernitasolla. Arvion kohteena ovat konsernin ylimmän emoyksikön konsernitilinpäätökseen kirjatut tuotot.

Konsernitilinpäätöksellä tarkoitetaan vähimmäisverolain 1 luvun 9 §:n mukaan

- hyväksyttävän tilinpäätösstandardin mukaisesti laadittua tilinpäätöstä, jossa konsernitilinpäätöksen laativan ylimmän emoyksikön ja sen määräysvallassa olevien yksiköiden varat, velat, tuotot, kulut ja kassavirrat on esitetty ikään kuin kyseessä olisi yksi taloudellinen yksikkö (katso tarkemmin luku 2.3.1);

- yksikön ja vähintään yhden kiinteän toimipaikan muodostaman konsernin osalta, yksikön hyväksyttävän tilinpäätösstandardin mukaisesti laatimaa tilinpäätöstä;

- ylimmän emoyksikön muun kuin hyväksyttävän tilinpäätösstandardin mukaisesti laadittua tilinpäätöstä, jota on oikaistu lain 34 §:ssä tarkoitettujen olennaisten kilpailua vääristävien erojen poistamiseksi (katso tarkemmin luku 2.3.2) tai

- konsernitilinpäätöstä, joka ylimmän emoyhtiön olisi tullut laatia, jos sen olisi ollut laadittava konsernitilinpäätös sovellettaessa lain 33 §:ssä tarkoitettua hyväksyttyä tilinpäätösstandardia, joka voi olla hyväksyttävä tilinpäätösstandardi tai muu tilinpäätösstandardi, jota on oikaistu olennaisten kilpailua vääristävien erojen poistamiseksi, jos ylin emoyksikkö ei laadi 1–3 kohdassa tarkoitettua tilinpäätöstä (deemed consolidation, katso tarkemmin luku 2.3.3).

Konserni voi siis laatia konsernitilinpäätöksen vähimmäisverolain soveltamista varten joko hyväksyttävän tai muun hyväksytyn tilinpäätösstandardin perusteella. Konserni voi muodostua ja vähimmäisverolaki soveltua myös 4. kohdan tilanteessa, jossa konsernin ylin emoyksikkö ei laadi konsernitilinpäätöstä. (HE 77/2023 vp)

Jos konsernitilinpäätös on laadittu muussa valuutassa kuin euroissa, tuotot on muunnettava euroiksi käyttäen tilikauden alkua edeltäneen joulukuun keskikurssia (kommentaari, artikla 1.1.1, kappale 13.1.).

Konsernin ylimmällä emoyksiköllä on oltava konserniyksiköissä sellainen määräysvalta, joka sovellettavan tilinpäätösstandardin mukaan edellyttää konsernitilinpäätöksen laatimista.

Konsernin ylin emoyksikkö on yleensä velvollinen laatimaan konsernitilinpäätöksen silloin, kun sillä on määräysvalta yksikössä. Määräysvallalla tarkoitetaan vähimmäisverolaissa sellaista omistusosuutta, joka velvoittaa omistajan yhdistelemään omistetut yksiköt konsernitilinpäätökseen rivi riviltä hyväksyttävän tilinpäätösstandardin mukaisesti. Lisäksi määräysvallalla tarkoitetaan sellaista omistusosuutta, jonka perusteella omistajaa olisi vaadittu tekemään tällainen yhdistely, jos omistaja olisi ollut velvollinen laatimaan konsernitilinpäätöksen; sekä pääyksikön suhdetta kiinteään toimipaikkaansa (1 luku 28 §).

Joskus konsernin ylin emoyksikkö ei ole paikallisen tilinpäätösstandardin perusteella velvollinen laatimaan konsernitilinpäätöstä. Tällöin vähimmäisverolakia sovellettaessa konsernitilinpäätökseksi katsotaan tilinpäätös, joka ylimmän emoyksikön olisi tullut laatia, jos sen olisi ollut laadittava konsernitilinpäätös sovellettaessa hyväksyttyä tilinpäätösstandardia. Tilikaudella tarkoitetaan tällöin kalenterivuotta (1 luku 9 § 4 kohta, 1 luku 33 §).

2.3.1 Hyväksyttävän tilinpäätösstandardin mukainen konsernitilinpäätös

Hyväksyttävällä tilinpäätösstandardilla tarkoitetaan vähimmäisverolain 1 luvun 32 §:n mukaan kansainvälisiä tilinpäätösstandardeja sekä tietyissä valtioissa yleisesti hyväksyttyjä kirjanpitoperiaatteita.

Hyväksyttäviä tilinpäätösstandardeja ovat mm.

- IFRS (International Financial Reporting Standards),

- US GAAP (Yhdysvaltain kirjanpitostandardi) ja

- muiden maiden hyväksytyt tilinpäätösstandardit (1 luku 32 §).

- Euroopan unionin jäsenvaltioissa yleisesti hyväksytyt kirjanpitoperiaatteet, kuten Suomen kirjanpitolaki, ovat hyväksyttäviä tilinpäätösstandardeja.

Suuret kotimaiset tai kansainväliset konsernit, joiden ylin emoyksikkö sijaitsee Suomessa, laativat konsernitilinpäätöksensä yleensä hyväksyttävän tilinpäätösstandardin, joko IFRS:n tai Suomen kirjanpitolain mukaisesti.

Konsernitilinpäätökseksi katsotaan myös pääyksikön ja kiinteän toimipaikan muodostaman konsernin hyväksyttävän tilinpäätösstandardin mukaisesti laatima tilinpäätös (1 luku 9 § 2 kohta).

Esimerkki alkaa

Esimerkki 3. Suomalaisella pääyksiköllä on kiinteät toimipaikat Tanskassa ja Ruotsissa. Suomalaisella pääyksiköllä ei ole emoyksikköä, joka laatisi konsernitilinpäätöksen. Se laatii tilinpäätöksensä Suomen kirjanpitolain mukaisesti. Suomen kirjanpitolain mukaisesti laadittu tilinpäätös on Suomessa hyväksytyn tilinpäätösstandardin mukainen. Tällöin pääyksikön laatima tilinpäätös on vähimmäisverolain mukainen hyväksyttävän standardin mukaan laadittu konsernitilinpäätös. Pääyksikkö ja sen kiinteät toimipaikat muodostavat vähimmäisverolaissa tarkoitetun konsernin.

Esimerkki päättyy

2.3.2 Muun tilinpäätösstandardin mukainen konsernitilinpäätös

Konserni voi laatia konsernitilinpäätöksen myös muun kuin hyväksyttävän tilinpäätösstandardin perusteella. Tällöin tilinpäätöstä on oikaistava olennaisten kilpailua vääristävien erojen poistamiseksi.

Olennaisella kilpailua vääristävällä erolla tarkoitetaan yleisesti hyväksyttyjen kirjanpitoperiaatteiden yksittäisen periaatteen tai käytännön soveltamisesta johtuvaa lopputulosta, joka eroaa siitä lopputuloksesta, joka olisi saatu, jos olisi sovellettu kansainvälisten tilinpäätösstandardien periaatetta tai käytäntöä. Ero on kilpailua olennaisesti vääristävä, jos se on suurempi kuin 75 miljoonaa euroa yhden tilikauden aikana. (1 luku 34 §).

Konsernit, joiden ylin emoyksikkö on Suomessa, ovat velvollisia laatimaan konsernitilinpäätöksen lähtökohtaisesti joko IFRS-standardin tai Suomen kirjanpitolain perusteella.

2.3.3 Tilanteet, joissa ylin emoyksikkö ei laadi konsernitilinpäätöstä (deemed consolidation)

Vähimmäisverolain konsernin määritelmä perustuu lain 1 luvun 9 §:ssä tarkoitettuun konsernitilinpäätökseen. Pykälän 4 momentti määrittelee konsernitilinpäätöksen tilanteessa, jossa konsernin ylin emoyksikkö ei ole sijaintilainkäyttöalueellaan velvollinen laatimaan hyväksytyn tilinpäätösstandardin mukaista konsernitilinpäätöstä.

Konsernitilinpäätöksellä tarkoitetaan tällöin sitä tilinpäätöstä, joka ylimmän emoyksikön olisi tullut laatia, jos sen olisi ollut laadittava konsernitilinpäätös sovellettaessa hyväksyttyä tilinpäätösstandardia. Hyväksytty tilinpäätösstandardi voi olla joko hyväksyttävä tilinpäätösstandardi tai muu tilinpäätösstandardi, jota on oikaistu olennaisten kilpailua vääristävien erojen poistamiseksi.

Tämän fiktiivisen deemed consolidation -testin tarkoituksena on varmistaa, että kaikki konsernit, joiden vuotuiset tuotot ylittävät 750 miljoonan euron vuotuisten tuottojen kynnysarvon, kuuluvat vähimmäisverosääntelyn piirin. Testin mukaan konserniin katsotaan kuuluvan kaikkien sellaisten yksiköiden, jotka olisivat osa konsernitilinpäätöstä, jos konsernin ylin emoyksikkö olisi velvollinen laatimaan sellaisen.

Deemed consolidation -testissä arvioidaan, olisiko vähimmäisverolain soveltamisen alaan kuuluva konserni muodostunut, jos ylin emoyksikkö olisi ollut velvollinen laatimaan konsolidoidun konsernitilinpäätöksen. Testi voi käytännössä soveltua silloin, jos esimerkiksi pienet tai tietyn tyyppiset konsernit on ylimmän emoyksikön sijaintilainkäyttöalueella vapautettu konsernitilinpäätöksen laatimisesta, vaikka ne hyväksytyn tilinpäätösstandardin mukaan olisivat velvollisia laatimaan konsernitilinpäätöksen.

2.4 Vuotuisiin tuottoihin sisällytettävät erät

Vuotuisten tuottojen kynnysarvon täyttymistä arvioidaan konsernin ylimmän emoyksikön laatiman konsernitilinpäätöksen perusteella. Konsernitilinpäätökseen kirjatut tuotot määräytyvät sovellettavan tilinpäätösstandardin mukaan. Eri standardit voivat poiketa siinä, miten tuotot esitetään.

Koska esittämistavat vaihtelevat, vuotuisten tuottojen kynnysarvon arviointi ei välttämättä olisi yhdenmukaista eri konsernien välillä. Tämän vuoksi kommentaarissa on täsmennetty, mitä vuotuisilla tuotoilla tarkoitetaan, jotta vähimmäisverosäännöksiä sovellettaisiin mahdollisimman yhdenmukaisesti.

Konsernin vuotuisia tuottoja laskettaessa on huomioitava kaikkien konserniyksiköiden tuotot mukaan lukien vapautetut yksiköt ja vähemmistöomisteiset yksiköt siltä osin kuin ne on yhdistelty rivi riviltä konsernin ylimmän emoyksikön laatimaan konsernitilinpäätökseen.

Vuotuiset tuotot muodostuvat kommentaarin mukaan seuraavista eristä:

- Tavanomaisen liiketoiminnan tuotot

- Näitä ovat esimerkiksi tuotteiden jakelusta tai valmistamisesta sekä palveluiden tarjoamisesta saadut tuotot. Konsernit saavat vähentää näistä tuotoista myydyistä tuotteista annetut alennukset, palautuksista tai hyvityksistä aiheutuneet kulut, sekä muut tuottotileille tavallisesti kirjattavat oikaisuerät.

- Vuotuisiin tuottoihin on sisällytettävä kaikki tavanomaisen liiketoiminnan tuotot riippumatta siitä, mihin konsernitilinpäätöksen kohtaan ne on kirjattu. (kommentaari artikla 1.1, kappale 10.3.)

- Realisoituneet ja realisoitumattomat sijoitustuotot ja -tappiot

- Nämä erät on aina sisällytettävä vuotuisiin tuottoihin nettomääräisinä, vaikka sovellettava tilinpäätösstandardi edellyttäisi kirjaamaan tuotot ja tappiot erikseen.

- Jos konsernin käyttämä tilinpäätösstandardi vaatii esittämään sijoitustuotot ja -tappiot erillisinä, konserni voi vähentää sijoitustoiminnan tappiot tuotoista. Vähennys voidaan tehdä enintään tuottojen määrään asti. (kommentaari artikla 1.1, kappale 10.4.)

Jos konsernin ylimmän emoyksikön käyttämä tilinpäätösstandardi sallii joidenkin tuottojen nettomäärisen kirjaamisen, tuotot voidaan huomioida nettomääräisinä. Esimerkiksi finanssialan yksiköt voivat kirjata eräät liiketapahtumat nettomääräisinä tilinpäätökseensä. (kommentaari artikla 1.1, kappale 10.5.)

Esimerkki alkaa

Esimerkki 4. Konserni A harjoittaa tuotteiden valmistusta. Sillä on lisäksi satunnaisia tavanomaiseen liiketoimintaan liittymättömiä korkotuottoja. Konsernin ylin emoyksikkö kirjaa korkotuotot tuottoina tuloslaskelmalle muun liiketoiminnan kulujen jälkeen. Tämä on tavanomaista silloin, kun korkotuotot eivät ole yksikön tavanomaista liiketoimintaa, vaan esimerkiksi sijoitustoiminnan tuottoja. A-konsernin ei tule huomioida korkotuottoja vähimmäisverolain mukaisen tuottokynnyksen laskennassa, koska ne eivät liity sen tavanomaiseen liiketoimintaan. (kommentaari, artikla 1.1, kappale 10.6.)

Esimerkki 5. Konserni B harjoittaa tuotteiden valmistusta, myyntiä ja teollisuusvälineiden leasing-vuokrausta. Osana tavanomaista liiketoimintaansa B tarjoaa asiakkailleen lainaa tuotteiden ostoa varten. B-konserni kirjaa korko- ja leasing-tuotot osaksi tuloslaskelman nettotuottoja. B-konsernin on huomioitava korko- ja leasing-tuotot vähimmäisverolain mukaisen tuottokynnyksen laskennassa, koska ne liittyvät sen varsinaiseen liiketoimintaan. (kommentaari, artikla 1.1, kappale 10.7.)

Esimerkki päättyy

2.5 Poikkeavan pituiset tilikaudet tuottokynnyksen laskennassa

Tilinpäätösstandardista riippumatta konsernien tilikausi on tavanomaisesti 12 kuukautta. Sekä suomalainen tilinpäätösnormisto, että kansainväliset tilinpäätösstandardit sallivat poikkeavan mittaiset tilikaudet. Jos yksi tai useampi testitilikausi on pidempi tai lyhyempi kuin 12 kuukautta, vuotuisia tuottoja on oikaistava tuottojen kynnysarvoa laskettaessa suhteellisesti kunkin tällaisen tilikauden osalta (1 luku 2 § 3 momentti). Vuotuiset tuotot suhteutetaan tällöin testitilikauden pituuteen. Esimerkiksi jos tilikauden pituus olisi 11 kuukautta, konsernitilinpäätökseen kirjatut tuotot jaetaan yhdellätoista ja saatu määrä kerrotaan kahdellatoista vertailukelpoisen luvun saamiseksi. (HE 77/2023 vp)

Esimerkki alkaa

Esimerkki 6. Konsernin tilikausi on poikkeuksellisesti ollut vain yhdeksän kuukautta konsernirakenteen uudelleenjärjestelyn vuoksi. Tältä yhdeksän kuukauden jaksolta konsernitilinpäätökseen kirjatut tuotot ovat olleet 620 miljoonaa euroa.

Kun konserni arvioi, ylittyykö vähimmäisverolain mukainen 750 miljoonan euron vuotuisten tuottojen kynnys, sen on muunnettava 9 kuukauden tuotot vastaamaan 12 kuukauden eli täyden vuoden tasoa. Ensin selvitetään, mikä osuus 9 kuukautta on täydestä vuodesta.

9 kuukautta / 12 kuukautta = 0,75 (eli 75 % vuodesta)

Sitten 620 miljoonaa euroa mukautetaan vuositasolle.

620 miljoonaa euroa / 0,75 = 827 miljoonaa euroa

Koska näin laskettu vuotuinen tuotto on 827 miljoonaa euroa, se ylittää 750 miljoonan euron vuotuisten tuottojen kynnysarvon.

Esimerkki 7. Konsernin tilikausi on poikkeuksellisesti ollut 14 kuukauden mittainen konsernirakenteen uudelleenjärjestelyiden vuoksi. Tältä 14 kuukaudelta konsernitilinpäätökseen kirjatut tuotot ovat olleet 850 miljoonaa euroa.

Kun konserni arvioi, ylittyykö vähimmäisverolain mukainen 750 miljoonan euron vuotuisten tuottojen kynnys, sen on muunnettava 14 kuukauden tuotot vastaamaan 12 kuukauden tasoa. Tämä lasketaan seuraavasti:

850 miljoonaa euroa x (12 /14) = 729 miljoonaa euroa.

Näin laskettu tuotto on 729 miljoonaa euroa. Se jää alle 750 miljoonan euron vuotuisten tuottojen kynnysarvon.

Esimerkki päättyy

2.6 Konserniyksikön tilikausi poikkeaa ylimmän emoyksikön tilikaudesta

2.6.1 Rivi riviltä yhdisteltävä konserniyksikkö

Yksittäisen konserniyksikön tilikausi voi poiketa konsernin ylimmän emoyksikön tilikaudesta. Konsernin sisällä voi olla poikkeavia tilikausia esimerkiksi siksi, että konsernirakenne muuttuu usein, eikä tilikausien yhdenmukaistamista ole vielä ehditty tekemään. Tällöin konsernin ylimmän emoyksikön on ratkaistava, miten se huomioi poikkeaman konsernitilinpäätöksellä ja käytettävä konsernitilinpäätöksen lukuja vähimmäisverolain soveltamiskynnystä koskevilla laskelmillaan.

Esimerkki alkaa

Esimerkki 8. Konsernin lainkäyttöalueella X sijaitsevan ylimmän emoyksikön ja muiden sen kanssa samalla lainkäyttöalueella sijaitsevien konserniyksiköiden tilikausi on 12 kuukautta. Tilikausi päättyy 31. joulukuuta. Konsernin toisella lainkäyttöalueella sijaitsevan uuden tytäryksikön tilikausi on myös 12 kuukautta, mutta se päättyy 30. marraskuuta. Konsernin ylin emoyksikkö yhdistelee tytäryksikön rivi riviltä konsernitilinpäätökseen.

Konsernin ylin emoyksikkö voi tällöin riippuen käyttämästään tilinpäätösstandardista toimia kahdella vaihtoehtoisella tavalla:

Vaihtoehto 1: Se voi huomioida ulkomaisen tytäryksikön tuotot 1.1.–31.12. väliltä, jolloin se yhdistelee konsernitilinpäätöstä laatiessaan ulkomaisen tytäryksikön tietoja kahdelta eri tilikaudelta konsernitilinpäätökseen.

Vaihtoehto 2: Se voi huomioida ulkomaisen tytäryksikön tuotot 1.12.–30.11. väliseltä ajalta, jolloin konsernitilinpäätökselle otettavat tiedot eivät ole peräisin identtisiltä ajanjaksoilta.

Esimerkki päättyy

Kun konserniyksikön tilikausi poikkeaa ylimmän emoyksikön tilikaudesta, konsernin on perustettava 750 miljoonan euron yhteenlaskettujen tuottojen laskenta samoille ajallisille periaatteille, joilla se on konsolidoinut poikkeavan tilikauden omaavien yksiköiden tuotot konsernitilinpäätökseensä.

Jos konserni on yhdistellyt poikkeavan tilikauden omaavat tytäryksiköt konsernitilinpäätökseen yllä esitetyn vaihtoehto 1. mukaisesti, sen on laskettava 750 miljoonan euron tuottokynnyksen tuotot tilinpäätökseensä tällä tavoin konsolidoitujen lukujen perusteella. Konsernin ylimmän emoyksikön on huomioitava tällöin kaikkien konserniyksiköiden tuotot ajalta (1.1.–31.12).

Toisessa vaihtoehdossa konsernin ylimmän emoyksikön on käytettävä 750 miljoonan euron tuottokynnyksen laskennassa kotimaisten yksiköiden osalta 1.1.–31.12. ja ulkomaisen yksikön osalta 1.12.–30.11. tuottoja. (kommentaari, artikla 1.1, kappale 13.2.–13.4.)

2.6.2 Konserniyksikkö, jota ei yhdistellä rivi riviltä

Konsernissa voi olla myös yksiköitä, joita ei ole yhdistelty konsernitilinpäätökseen, ja joilla on emoyksiköstä poikkeava tilikausi. Näin on esimerkiksi silloin, kun jokin konserniyksikkö on jätetty yhdistelemättä yksinomaan koon tai epäolennaisuuden perusteella. Myös esimerkiksi yhteisyrityksen tai yhteisyrityskonsernin tilikausi voi poiketa konsernin ylimmän emoyksikön tilikaudesta (kommentaari, artikla 1.1, kappale 13.6.)

Jos konserniyksikön, jota ei yhdistellä konsernitilinpäätökseen, tilikausi poikkeaa konsernin ylimmän emoyksikön tilikaudesta, konserniyksikön tuotot on huomioitava tilikaudelta, joka päättyy ylimmän emoyksikön tilikauden aikana. Samoin, jos yhteisyrityksen tai yhteisyrityskonsernin tilikausi poikkeaa konsernin ylimmän emoyksikön tilikaudesta, niiden tuotot on huomioitava tilikaudelta, joka päättyy ylimmän emoyksikön tilikauden aikana. (kommentaari, artikla 1.1, kappale 13.6.)

Esimerkki alkaa

Esimerkki 9. Monikansallinen konserni omistaa konserniyksikkö A:n toisella lainkäyttöalueella. Konserniyksikkö A:ta ei yhdistellä rivi riviltä konsernitilinpäätökseen. Konsernin tilikausi päättyy 31. joulukuuta. Konserniyksikkö A:n tilikausi päättyy 30. marraskuuta. Konserniyksikkö A laatii erillistilinpäätöksen hyväksytyn tilinpäätösstandardin mukaisesti. Konsernin tulee käyttää konserniyksikkö A:n erillistilinpäätöstä tilikaudelta, joka päättyy sen tilikauden aikana. (kommentaari, artikla 1.1, kappale 13.8.)

Esimerkki päättyy

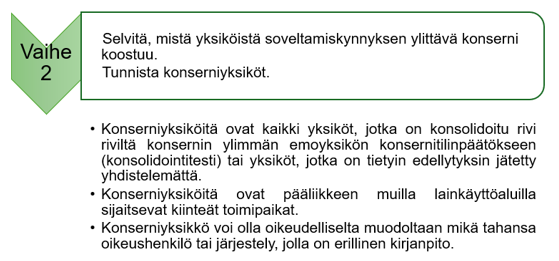

3 Konserni ja siihen kuuluvat yksiköt

3.1 Konserni

Vähimmäisverolaissa konserni koostuu yksiköistä. Yksikön määritelmä on laaja. Yksiköllä tarkoitetaan oikeushenkilöitä tai sellaisia oikeudellisia järjestelyitä, jotka laativat erillisen kirjanpidon (1 luku 4 § 1 momentti). Yksikkö voi olla esimerkiksi osakeyhtiö, henkilöyhtiö, kiinteä toimipaikka tai trusti. Yksikön määritelmä kattaa myös eräitä sellaisia toimijoita, joita ei joillain lainkäyttöalueilla välttämättä pidetä oikeushenkilöinä (HE 77/2023).

Yksiköllä ei kuitenkaan tarkoiteta lainkäyttöalueen keskushallintoa, osavaltio- tai paikallistason hallintoa, tai näiden sellaisia yksiköitä, joiden tehtävänä on hallinnon hoitaminen (1 luku 4 § 2 momentti). Näitä ovat esimerkiksi ministeriöt, virastot, kunnat ja vastaavat paikallistason yksiköt. (HE 98/2024 vp). Julkisvallan yksikkö (laki 1 luku 12 §) voi kuitenkin olla yksikkö (katso tarkemmin luku 4.2).

Kuvassa 4 on kuvattu tiivistetysti, mitä seikkoja on huomioitava tunnistettaessa niitä yksiköitä, joista konserni muodostuu.

Kuva 4. Konserniyksiköiden selvittäminen.

Konserni muodostuu yksiköistä. Näitä yksiköitä voivat olla esimerkiksi konsernin ylin emoyksikkö, välitason emoyksikkö, osittain omistettu emoyksikkö, tytäryksikkö, kiinteä toimipaikka, vapautettu yksikkö tai yhteisyritys (HE 98/2024 vp).

Yksiköt muodostavat konsernin ollessaan toisiinsa etuyhteydessä omistuksen tai määräysvallan kautta. Käytännössä etuyhteyden katsotaan olevan olemassa, kun konsernin ylin emoyksikkö on velvollinen yhdistelemään yksiköiden varat, velat, tulot, menot ja rahavirrat konsernitilinpäätökseensä.

Konserniin kuuluvat kuitenkin poikkeuksena myös sellaiset yksiköt, jotka ylin emoyksikkö on jättänyt yhdistelemättä konsernitilinpäätökseensä hyväksyttävän tilinpäätösstandardin perusteella yksinomaan koon tai epäolennaisuuden takia tai siksi, että yksikköä pidetään kaupankäyntitarkoituksessa (1 luku 6 § 1 kohta). Tällainen yksikkö katsotaan kuitenkin osaksi konsernia, kunhan se on edelleen riittävästi ylimmän emoyksikön hallinnassa siten, että se kuuluu kyseisen tilinpäätösstandardin yleisten yhdistelyvaatimusten piiriin (kommentaari, artikla 1.2.2, kappale 24.).

Lainkäyttöalueella sijaitseva yksikkö ja sen vähintään yksi toisella lainkäyttöalueella sijaitseva kiinteä toimipaikka muodostavat myös vähimmäisverolaissa tarkoitetun konsernin (1 luku 6 § 2 kohta).

Lisäksi vähimmäisverolakia sovelletaan pääomaosuusmenetelmällä ylimmän emoyksikön laatimaan konsernitilinpäätökseen yhdisteltäviin yhteisyrityksiin (katso tarkemmin luku 6).

3.2 Konsernin ylin emoyksikkö (UPE, Ultimate Parent Entity)

Konsernin ylin emoyksikkö on

- yksikkö, joka omistaa suoraan tai välillisesti määräysvallan tuottavan osuuden toisessa yksikössä ja, josta mikään toinen yksikkö ei suoraan tai välillisesti omista määräysvallan tuottavaa osuutta (1 luku 19 § 1 momentti 1 kohta). Lisäksi yksiköllä on oltava velvollisuus laatia vähimmäisverolaissa tarkoitettu konsernitilinpäätös.

- pääyksikkö, jolla on yksi tai useampi kiinteä toimipaikka toisella lainkäyttöalueella (1 luku 19 § 1 momentti 2 kohta) ja joka sisällyttää tilinpäätökseensä kiinteän toimipaikan tuloksen tai tappion (1 luku 41 §).

Ylimmällä emoyksiköllä ei kuitenkaan tarkoiteta valtiollista rahastoa (sovereign wealth fund), joka on 1 luvun 12 §:n 2 kohdassa tarkoitettu julkishallinnon yksikkö (1 luku 19 § 2 momentti, katso tarkemmin luku 4.2). Valtion omaksi hyväkseen harjoittama sijoitustoiminta on tällä tavoin rajattu vähimmäisverosäännösten soveltamisen ulkopuolelle. Monet valtiot harjoittavat sijoitustoimintaa erilaisten valtiollisten rahastojenkautta. Monet tällaiset rahastot täyttävät 12 §:n 2 kohdan määritelmän ja ovat siten vapautettuja yksiköitä laissa tarkoitettuina julkisvallan yksiköinä. (HE 98/2024 vp)

Konsernin ylin emoyksikkö voi olla vapautettu yksikkö. Tällöin sillä ei ole vähimmäisverolain mukaisia hallinnollisia velvoitteita, eikä velvollisuutta maksaa täydennysveroa. Jos vähimmäisverolain soveltamisedellytykset täyttävän konsernin ylin emoyksikkö on vapautettu yksikkö, ilmoittamisvelvollisuudet kohdennetaan konsernin muille konserniyksiköille sovellettavan verotussäännön perusteella, jos ne täyttävät vähimmäisverolain 750 miljoonan euron soveltamiskynnyksen.

3.3 Muut emoyksiköt

Konsernin ylimmän emoyksikön lisäksi konsernissa voi olla välitason emoyksiköitä (intermediate parent entity, IPE) ja osittain omistettuja emoyksiköitä (partially owned parent entity, POPE). Näistä kummallakin voi olla velvollisuus maksaa täydennysveroa tuloksilukemissäännön perusteella omistamansa matalasti verotetun konserniyksikön puolesta tai ollessaan itse matalasti verotettu.

Välitason emoyksikkö on konserniyksikkö,

- joka omistaa suoraan tai välillisesti omistusosuuden toisessa saman konsernin konserniyksikössä ja,

- joka ei ole konsernin ylin emoyksikkö, osittain omistettu emoyksikkö, kiinteä toimipaikka tai sijoitusyksikkö. (1 luku 27 §)

Osittain omistettu emoyksikkö on konserniyksikkö,

- joka omistaa suoraan tai välillisesti omistusosuuden toisesta samaan suureen monikansalliseen tai samaan suureen kotimaiseen konserniin kuuluvasta konserniyksiköstä, ja

- jonka voittoon oikeuttavasta omistusosuudesta yli 20 prosenttia on suoraan tai välillisesti yhden tai useamman konsernin ulkopuolisen tahon omistuksessa.

Lisäksi vähimmäisverolaki edellyttää, että yksikkö ei ole konsernin ylin emoyksikkö, kiinteä toimipaikka tai sijoitusyksikkö. (1 luku 29 §) Omistusosuus on oman pääoman ehtoinen osuus, joka oikeuttaa yksikön voittoon tai omaan pääomaan (1 luku 30 §).

3.4 Konserniyksikkö (constituent entity)

Konserniyksikön käsite on keskeinen vähimmäisverolain soveltamisen kannalta (HE 77/2023 vp). Vähimmäisverolain mukaan konserni muodostuu konserniyksiköistä ja lakia sovelletaan konserniyksiköihin. Kun konsernin ylin emoyksikkö on velvollinen konsolidoimaan jonkin yksikön kirjanpidon erät konsernitilinpäätökseensä rivi riviltä, yksikkö kuuluu konserniin ja on täten lain tarkoittama konserniyksikkö (1 luku 5 § 1 momentti, HE 77/2023 vp).

Konserniyksiköitä ovat myös sellaiset yksiköt, jotka konsernin ylin emoyksikkö on sovelletun tilinpäätösstandardin mukaisesti jättänyt yhdistelemättä rivi riviltä pelkästään koon tai epäolennaisuuden takia tai siksi, että niitä pidetään kaupankäyntitarkoituksessa. (HE 77/2023, 6 § 1 momentti 1 kohta).

Konserniyksikön käsite on laaja. Konserniyksiköitä ovat kaikki vähimmäisverolain soveltamisalaan kuuluvaan suureen monikansalliseen tai suureen kotimaiseen konserniin kuuluvat yksiköt, jotka eivät ole vapautettuja yksiköitä (1 luku 3 § 2 ja 3 momentit). Konsernissa voi olla myös vähemmistöomisteisia konserniyksiköitä (5 luku 10 §).

Myös kiinteät toimipaikat ovat konserniyksiköitä, jos pääyksikkö on vähimmäisverolaissa tarkoitettu konserniyksikkö. Vähimmäisverolain 1 luvun 18 §:n mukaan kiinteällä toimipaikalla tarkoitetaan:

- liikepaikkaa tai oletettua liikepaikkaa, joka sijaitsee lainkäyttöalueella ja jota kohdellaan kiinteänä toimipaikkana sovellettavan verosopimuksen mukaan edellyttäen, että sijaintilainkäyttöalue verottaa tällaiseen liikepaikkaan kuuluvaa tuloa taloudellisen yhteistyön ja kehityksen järjestön (OECD) tulo- ja varallisuusveroja koskevan malliverosopimuksen 7 artiklan tai vastaavan määräyksen perusteella;

- jos sovellettavaa verosopimusta ei ole, liikepaikkaa tai oletettua liikepaikkaa, joka sijaitsee lainkäyttöalueella, joka verottaa tällaiseen liikepaikkaan kuuluvaa tuloa nettomääräisesti samaan tapaan kuin se verottaa kyseisellä lainkäyttöalueella verotuksellisesti asuvia;

- jos lainkäyttöalueella ei ole yritysverojärjestelmää, lainkäyttöalueella sijaitsevaa liikepaikkaa tai oletettua liikepaikkaa, jota kohdeltaisiin 1 kohdassa tarkoitetussa malliverosopimuksessa tarkoitettuna kiinteänä toimipaikkana, jos sen sijaintilainkäyttöalueella olisi ollut oikeus verottaa sitä malliverosopimuksen 7 artiklan mukaisesti; ja

- liikepaikkaa tai oletettua liikepaikkaa, jota ei ole jo kuvattu 1–3 kohdassa ja jonka kautta toisella lainkäyttöalueella sijaitsevan yksikön liiketoimintaa harjoitetaan, jos yksikön sijaintilainkäyttöalue vapauttaa tällaisen toiselta lainkäyttöalueelta saadun tulon verosta.

Konserniyksiköllä voidaan vähimmäisverolaissa tarkoittaa myös yksikköä, jota ei kohdella erillisenä verovelvollisena (HE 77/2023).

Konserniin liittyvät ja siitä eroavat yksiköt ovat konserniyksiköitä siirtovuonna, jos osa niiden varoista, veloista, tuloista, kuluista tai kassavirrasta sisällytetään kyseiseltä tilikaudelta rivi riviltä ylimmän emoyksikön konsernitilinpäätökseen (6 luku 3 § 1 momentti).

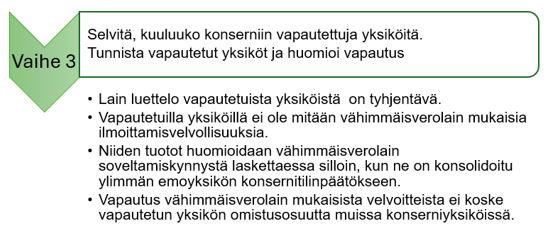

4 Vapautetut yksiköt

4.1 Yleistä vapautetuista yksiköistä

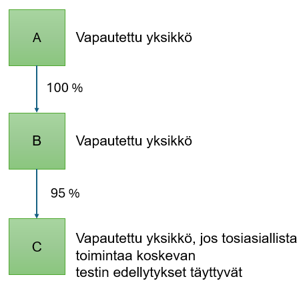

Vähimmäisverolain soveltamisen piiriin kuuluvaan konserniin voi kuulua yksiköitä, jotka ovat lain soveltamisalan ulkopuolella. Näitä yksiköitä kutsutaan vapautetuiksi yksiköiksi. Kuvassa 5 on tiivistetty olennaisia vapautettuja yksiköitä koskevia seikkoja.

Kuva 5. Vapautetut yksiköt

Vapautetut yksiköt eivät lähtökohtaisesti ole konserniyksiköitä. Ne ovat pääosin vähimmäisverolain soveltamisen ulkopuolella, eikä niillä ole tällöin mitään vähimmäisverolain mukaisia ilmoittamisvelvollisuuksia tai velvollisuutta maksaa täydennysveroa. Jos jonkin konsernin kaikki yksiköt ovat vapautettuja yksiköitä, konserni ei ole vähimmäisverolain soveltamisen piirissä.

Vapautetut yksiköt otetaan kuitenkin huomioon konsernin määritelmää ja 750 miljoonan euron vuotuisten tuottojen kynnysarvoa arvioitaessa silloin, kun ne ovat osa kirjanpidollista konsernia ja ne on yhdistelty rivi riviltä konsernin ylimmän emoyksikön laatimaan konsernitilinpäätökseen.

Konserni tehdä valinnan, että se kohtelee yksikköä vapautetun yksikön sijaan konserniyksikkönä. Tällöin yksikkö tulee vähimmäisverolain soveltamisen piiriin. Valinta on viisivuotisvalinta ja konsernin on ilmoitettava siitä täydennysveron tietoilmoituksella. (1 luku 3 § 4 momentti) Tällöin vapautetulla yksiköllä on samat vähimmäisverolain mukaiset ilmoitusvelvollisuudet kuin muillakin konserniyksiköillä. Valinta on mahdollista peruuttaa viisivuotiskauden päätyttyä. Valinnan peruuttaminen on voimassa viisi tilikautta sen tilikauden lopusta, jona konserni tekee peruutuksen. Jos konserni ei tee peruutusta, valinta uusiutuu automaattisesti ilman erillisiä ilmoitustoimenpiteitä. (8 luku 11 §)

Vähimmäisverolaki sisältää tyhjentävän luettelon vapautetuista yksiköistä (1 luku 3 § 2 ja 3 momentti). Sen mukaan vapautettuja yksiköitä ovat:

- julkisvallan yksiköt,

- kansainväliset järjestöt,

- eläkerahastot,

- voittoa tavoittelemattomat järjestöt ja

- sijoitusrahasto tai kiinteistösijoitusvälineet silloin, kun ne ovat konsernin ylimpinä emoyksiköinä.

Lisäksi vapautettuja yksiköitä ovat eräät edellä mainittujen toimijoiden vähintään omistamat yksiköt (katso tarkemmin luku 4.7).

4.2 Julkisvallan yksiköt

Yksikkö on julkisvallan yksikkö, kun se täyttää seuraavat ehdot:

1. Toiminnan tarkoitus

- Yksikön pääasiallinen tarkoitus on hoitaa julkishallinnon tehtäviä ja/tai

- hoitaa lainkäyttöalueen tai sen julkishallinnon

- varoja,

- varojen sijoittamista,

- sijoitusten omistamista sekä

- varainhoitoon liittyvää sijoitustoimintaa.

2. Vastuu ja raportointi

- Yksikkö on vastuussa toimintansa yleisestä tuloksellisuudesta.

- Yksikön tulee raportoida vuosittain julkishallinnolle.

3. Yksikön varojenjako ja varat purkautumisessa

- Yksikön purkautuessa sen varat siirtyvät lainkäyttöalueen julkishallinnolle.

- Jos yksikkö jakaa varojaan, niitä voidaan jakaa vain lainkäyttöalueen julkishallinnolle.

- Varojenjako ei saa kertyä yksityishenkilön hyväksi.

4. Liiketoiminnan harjoittamisen kielto

- Yksikkö ei harjoita liiketoimintaa. (1 luku 12 §)

Keskushallinnon suorassa kontrollissa olevat yksiköt ovat vapautettuja yksiköitä silloin, kun niiden toiminta muodostuu hallinnon hoitamisesta (HE 98/2024 vp).

Valtion lukuun harjoitettu sijoitustoiminta on rajattu vähimmäisverosääntelyn soveltamisen ulkopuolelle. Tällä on pyritty varmistamaan, että kaikkia julkisvallan yksiköiksi tosiasiassa luettavia yksiköitä kohdellaan samoin kuin julkisvallan yksiköitä, eikä niille voi näin ollen syntyä vähimmäisverovelvollisuutta.

Esimerkiksi valtion lukuun sijoitustoimintaa harjoittavat valtiolliset rahastot täyttävät julkisvallan yksikön määritelmän. Ne ovat täten vapautettuja yksiköitä. Vapautetun valtiollisen rahaston konsolidoimaan alakonserniin sovelletaan vähimmäisverolakia, jos sen vuotuiset tuotot itsessään ylittävät 750 miljoonan euron vuotuisten tuottojen kynnysarvon (HE 98/2024 vp).

4.3 Kansainväliset järjestöt

Kansainväliset järjestöt ovat vähimmäisverolaissa tarkoitettuja vapautettuja yksiköitä. Ne on vapautettu pitkälti samoin perustein kuin julkisvallan yksiköt (katso luku 4.2).

Kansainvälisellä järjestöllä tarkoitetaan hallitustenvälistä järjestöä (mukaan lukien ylikansallinen järjestö) tai sen kokonaan omistamaa ja sen lukuun toimivaa edustajaa tai toiminnan välinettä, joka täyttää kaikki seuraavat ehdot:

- Jäseninä on pääasiassa lainkäyttöalueiden hallituksia.

- Sillä on sijaintilainkäyttöalueensa kanssa voimassa päämajasopimus

tai sitä olennaisesti vastaava sopimus. - Järjestön tulot eivät voi kertyä yksityishenkilöille siihen soveltuvan lain tai sen toimintaa säätelevien asiakirjojen perusteella. (1 luku 13 §)

4.4 Eläkerahasto

Eläkerahastot ovat vähimmäisverolaissa tarkoitettuja vapautettuja yksiköitä. Eläkerahaston määritelmä perustuu OECD:n malliverosopimuksen 3 artiklan 1 i) (ii) kohdassa tarkoitettuun tunnustetun eläkerahaston käsitteeseen, mutta vähimmäisverolain mukainen määritelmä on tätä laajempi. Vähimmäisverolain eläkerahaston käsite sisältää myös eläkerahastoa palvelevat yksiköt. Suomessa lakisääteistä eläketurvaa tuottavat toimijat täyttävät lähtökohtaisesti lain määritelmän. (HE 77/2023 vp, kommentaari artikla 10.1, kappaleet 88.–90.)

Yksikkö on eläkerahasto, jos

1. se on sijoittautunut lainkäyttöalueelle ja toimii siellä yksinomaan tai lähes yksinomaan eläke-etuuksien tai niihin liittyvien etuuksien tarjoamiseksi luonnollisille henkilöille tai näiden etuuksien hallinnoimiseksi; ja

- joka on sijaintilainkäyttöalueellaan eläkerahastoja koskevan sääntelyn piirissä; tai

- jonka tuottamat tai hallinnoimat etuudet on suojattu kansallisen sääntelymekanismin mukaisesti ja rahastoitu erillisen, riippumattoman omaisuudenhoitajan hallinnoiman varallisuuskokonaisuuden kautta niiden turvaamiseksi

2. se on eläkerahastoa palveleva yksikkö, joka on perustettu ja toimii yksinomaan tai lähes yksinomaan eläkerahastojen varojen sijoittamiseksi tai eläkerahastojen säänneltyä toimintaa avustavan toiminnan harjoittamiseksi, ja joka kuuluu säänneltyä toimintaa harjoittavan eläkerahaston konserniin. (1 luku 14 §).

Myös eräät eläkerahastojen omistamat yksiköt ovat vähimmäisverolaissa tarkoitettuja vapautettuja yksiköitä (1 luku 3 § 1 momentti 1 ja 2 kohdat). Mainitun lainkohdan perusteella vapautettuja yksiköitä ovat vain varsinaisten eläkerahastojen, mutta eivät eläkerahastoiksi katsottavien eläkerahastoa palvelevien yksiköiden, omistamat yksiköt. Rajaus on tehty siksi, että eläkerahaston määritelmä sisältää jo laajennuksen eläkerahastoa palveleviin yksiköihin. Sen tarkoitus ei ole laajentaa vapautetun yksikön käsitettä kattamaan eläkerahastoa palvelevien yksiköiden omistamiin yksiköihin (HE 77/2023).

Eläkerahasto voi olla konsernin ylin emoyksikkö.

4.5 Voittoa tavoittelemattomat järjestöt

Voittoa tavoittelemattomat järjestöt ovat vähimmäisverolaissa tarkoitettuja vapautettuja yksiköitä. Järjestö on voittoa tavoittelematon, kun se täyttää kaikki alla olevat edellytykset:

1. Yksikkö on perustettu sijaintilainkäyttöalueellaan ja toimii siellä yksinomaan jossakin seuraavista tarkoituksista:

- uskonnollinen, tieteellinen, taiteellinen, kasvatus-, kulttuuri-, urheilu-, hyväntekeväisyys- tai muu vastaava tarkoitus tai

- ammatillisena järjestönä, elinkeinojärjestönä, kauppakamarina, ammattiyhdistyksenä, maatalous- tai puutarhanviljelyjärjestönä, kansalaisjärjestönä tai järjestönä, joka toimii yksinomaan sosiaalisen hyvinvoinnin edistämiseksi.

2. Yksikkö harjoittaa liiketoimintaa vain sen toimintaan välittömästi liittyvään tarkoitukseen.

3. Edellä tarkoitetusta toiminnasta saatu tulo on kokonaan tai lähes kokonaan vapautettu verosta yksikön sijaintilainkäyttöalueella.

4. Yksiköllä ole osakkaita tai sellaisia jäseniä, joilla on yksikössä omistusoikeus tai vastaava oikeus sen tuloihin tai varoihin.

5. Yksikön varoja ei voi jakaa yksityishenkilöille tai muutoin käyttää yksityishenkilöiden hyväksi muutoin kuin seuraavissa tapauksissa:

- yksikön harjoittaman 1 kohdassa tarkoitetun toiminnan tarkoituksen toteutumiseksi,

- kohtuullisena korvauksena yksikön hyväksi tehdystä työstä tai omaisuuden käytöstä, tai

- markkinaehtoisena kauppahintana yksikön hankkimasta omaisuudesta

6. Yksikön toiminnan päättyessä tai sen purkautuessa, sen kaikki varat on jaettava tai ne ohjautuvat toiselle tässä laissa tarkoitetulle voittoa tavoittelemattomalle järjestölle tai yksikön lainkäyttöalueen valtiolliselle toimijalle. (1 luku 15 §)

4.6 Sijoitusrahasto tai kiinteistösijoitusväline konsernin ylimpänä emoyksikkönä

Sijoitusrahastot ja kiinteistösijoitusvälineet ovat vapautettuja yksiköitä, jos ne toimivat konsernin ylimpänä emoyksikkönä. Vapautuksen tarkoituksena on tällöin turvata sijoitusrahastojen veroneutraliteetti.

Sijoitusrahaston määritelmä vähimmäisverolaissa perustuu IFRS 10-standardin ja vaihtoehtorahastojen hoitajista annetun direktiivin (2011/61/EU) mukaiseen määritelmään.

Yksikkö on sijoitusrahasto, kun se täyttää kaikki seuraavat ehdot:

- kerää varoja useilta sijoittajilta, joista ainakaan osa ei ole keskenään etuyhteydessä;

- sijoittaa määritellyn sijoituspolitiikan mukaisesti;

- tekee sijoittajille mahdolliseksi sijoittamisen kulujen vähentämisen tai riskien hajauttamisen;

- pääasiallinen tavoite on tuottaa sijoitustuloa tai -voittoja, tai suojata erityiseltä tai yleiseltä tapahtumalta;

- sijoittajilla on oikeus tuottoon rahaston varoista;

- toimii sääntelyn alaisuudessa (esim. rahan pesun estäminen); ja

- on ammattimaisesti hoidettu sijoittajien lukuun. (1 luku 16 §)

Yksikkö on kiinteistösijoitusväline, kun se täyttää kaikki seuraavat ehdot:

- hajautettu omistus

- omaisuus pääosin kiinteässä omaisuudessa

- yhdenkertainen verotus kohdistuu joko yksikköön tai sijoittajiin siten, että verotus ei saa lykkääntyä yhtä vuotta pidempään. (1 luku 17 §)

4.7 Vapautetun yksikön omistamat yksiköt

Yksikkö on vapautettu yksikkö lisäksi, kun

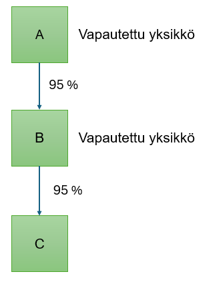

- muu vapautettu yksikkö kuin eläkerahastojen toimintaa palveleva yksikkö omistaa sen arvosta suoraan tai välillisesti toisen vapautetun yksikön kautta vähintään 95 % (omistusosuustesti, ownership test) ja

- se toimii yksinomaan tai lähes yksinomaan varojen säilyttämiseksi tai sijoittamiseksi vapautetun yksikön puolesta tai

- se harjoittaa vapautettujen yksiköiden toimintaa avustavaa toimintaa (tosiasiallista toimintaa koskeva testi, activities test). (1 luku 3 § 2 momentti 1 kohta)

Yksikön arvolla tarkoitetaan yksikön liikkeelle laskemien omistusosuuksien yhteenlaskettua määrää. Kyseessä on siis liikkeelle laskettujen ja ulkona olevien osakkeiden arvo (kommentaari, artikla 1.5.2, kappale 49.).

Esimerkki alkaa

Esimerkki 10. Vastaperustettu yksikkö on laskenut liikkeelle 200 tavallista yhden euron arvoista osaketta ja 100 kahden euron arvoista etuosaketta. Sen kaikkien osakkeiden yhteenlaskettu arvo on 400 euroa.

Vapautettu yksikkö saa omistukseensa kaikki tavalliset osakkeet. Niiden arvo on yhteensä 200 euroa. Lisäksi se saa omistukseensa 90 etuosaketta, joiden arvo on yhteensä 180 euroa. Vapautettu yksikkö omistaa yhteensä 380 euron arvosta osakkeita.

Sen omistusosuus on siis 380 /400. Prosentteina osuus on

(380 / 400) x 100 = 95 % eli omistusosuustesti täyttyy (kommentaari, artikla 1.5.2., kappale 50).

Esimerkki 11. Konsernin ylin emoyksikkö on vapautettu yksikkö A. Se omistaa 100 % vapautettu yksikkö B:n osakkeista. B puolestaan omistaa 95 % yksikkö C:n arvosta.

Kun arvioidaan, onko C vapautettu yksikkö, on tarkasteltava omistusosuustestin täyttymistä. Tämä lasketaan kertomalla A:n ja B:n omistusosuudet keskenään ja jakamalla näin saatu tulos sadalla.

(100 % x 95 %) /100 = 95 %

Koska omistusosuus on 95 %, omistusosuustesti täyttyy. Jos lisäksi myös tosiasiallista toimintaa koskevan testin edellytykset täyttyvät, yksikkö C katsotaan vapautetuksi yksiköksi.

Esimerkki 12. Konsernin ylin emoyksikkö on vapautettu yksikkö A. A omistaa 95 % vapautettu yksikkö B:n arvosta. B omistaa puolestaan 95 % yksikkö C:n arvosta.

Kun arvioidaan, onko C vapautettu yksikkö, on tarkasteltava omistusosuustestin täyttymistä. Tämä lasketaan kertomalla A:n ja B:n omistusosuudet keskenään ja jakamalla näin saatu tulos sadalla.

(95 % x 95 %) / 100 = 90 %

Omistusosuustesti ei täyty. Tosiasiallista toimintaa koskevan testin edellytyksiä ei tarvitse arvioida. C ei ole vapautettu yksikkö.

Esimerkki päättyy

Yksikkö on vapautettu yksikkö myös silloin, kun toinen vapautettu yksikkö, pois lukien eläkerahastoa palveleva yksikkö, omistaa sen arvosta vähintään 85 % suoraan tai välillisesti vapautettujen yksiköiden ketjun kautta. Lisäksi edellytetään, että sen tulot muodostuvat lähes kokonaan määritellyn tuloksen tai tappion laskennan ulkopuolelle jätettävistä osingoista tai luovutusvoitoista tai -tappioista. (1 luku 3 § 3 momentti 2 kohta).

Laskenta tehdään samalla tavalla kuin edellä kuvatuissa esimerkeissä.

5 Konsernirakenteen muutostilanteet ja tuottokynnyksen arvioiminen

5.1 Yhdistyminen

Kyse on yhdistymisestä, jos

- kahden tai useamman konsernin kaikki tai lähes kaikki konserniyksiköt yhdistyvät yhdeksi konserniksi,

- yksi tai useampi mihinkään konserniin kuulumaton yksikkö yhdistyy olemassa olevaan konserniin tai

- kaksi tai useampi mihinkään konserniin kuulumaton yksikkö yhdistyy yhdeksi konserniksi. (6 luku 1 § 1 ja 2 momentit)

Yhdistymisen määritelmä kattaa laajasti erilaisia konsernirakenteen muutostilanteita yrityskaupoista veroneutraaleihin sulautumisiin. Yhdistymisen juridisella muodolla ei ole merkitystä säännöstä sovellettaessa. Olennaista on, että yksiköt ovat yhdistyneet laissa kuvatulla tavalla.

Yhdistymistä koskeva säännös soveltuu sekä testitilikauden aikana, että jonkin testitilikautta edeltäneen neljän vertailutilikauden aikana tapahtuneeseen yhdistymiseen (HE 77/2023).

Yhdistymisessä muodostunut konserni (myöhemmin myös yhdistynyt konserni) täyttää vuotuisten tuottojen kynnysarvon testitilikaudelta tai miltä tahansa yhdistymistä edeltäneeltä neljältä vertailutilikaudelta, jos yhdistymisen osapuolina olevien konsernien konsernitilinpäätöksiin sisältyvien tuottojen yhteenlaskettu summa kyseiseltä tilikaudelta on vähintään 750 miljoonaa euroa (6 luku 1 § 1 momentti). Jos yhdistymisessä on osapuolina mihinkään konserniin kuulumattomia yksiköitä, joilla ei ole konsernitilinpäätöstä, tuottoina otetaan huomioon niiden tilinpäätöksiin sisältyvät tuotot.

Kun arvioidaan vuotuisten tuottojen kynnysarvon ylittymistä yhdistyneessä konsernissa, on selvitettävä, mikä yksikkö on velvollinen konsolidoimaan konserniyksiköt rivi riviltä konsernitilinpäätökseen (kommentaari, artikla 6.1.2 (b), kappale 40.).

Esimerkki alkaa

Esimerkki 13. Jos pääomasijoitusrahasto ostaa kahden eri kohdekonsernin osakkeet, nämä kohdekonsernit eivät muodosta vähimmäisverolaissa tarkoitettua konsernia. Syynä on se, että pääomasijoitusrahasto ei ole velvollinen konsolidoimaan kohdekonsernien varoja, velkoja, tuottoja, kuluja tai rahavaroja rivi riviltä omaan konsernitilinpäätökseensä. Kumpikin kohdekonserni laatii edelleen oman erillisen konsernitilinpäätöksensä ja vähimmäisverosäännösten soveltumista arvioidaan näiden konsernitilinpäätösten tasolla. (kommentaari, artikla 6.1.2 (b), kappale 40.)

Esimerkki päättyy

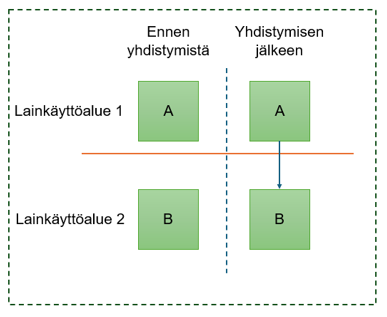

Jos yhdistyvillä konserneilla tai yksiköillä on ennen yhdistymistä eri tilikaudet, yhdistymisen jälkeisen konsernin tuotoiksi luetaan niiden tilikausien tuotot, jotka päättyvät sen tilikauden aikana, jota konserni käyttää omana tilikautenaan yhdistymisen jälkeen (HE 77/2023 vp).

Esimerkki alkaa

Esimerkki 14. A konsernin tilikausi on kalenterivuosi. A konserni ostaa B yksikön 1.1.2024.Ennen yhdistymistä B yksikön tilikausi päättyi 30. syyskuuta. Yhdistymisen jälkeen konsernin tilikausi pysyy edelleen kalenterivuotena.

Kun lasketaan konsernin tuottoja yhdistymistä edeltäviltä vuosilta, A konsernin tuottoihin lisätään ne B yksikön tilikaudet, jotka päättyvät A konsernin vastaavien kalenterivuosien aikana.

Tässä tapauksessa nämä ovat B yksikön tilikaudet, jotka päättyivät:

- 30.9.2020

- 30.9.2021

- 30.9.2022

- 30.9.2023

Nämä tuotot yhdistetään A konsernin tuottoihin tilikausilta, jotka päättyvät:

- 31.12.2020

- 31.12.2021

- 31.12.2022

- 31.12.2023

Sen sijaan B yksikön tuottoja ajalta 1.10.2023–31.12.2023 ei oteta huomioon laskettaessa konsernin tuottoja vuosille 2023 tai 2024. (HE 77/2023 vp)

Esimerkki päättyy

5.1.1 Kahden tai useamman konsernin yhdistyminen

Kyse on yhdistymisestä, kun kahden tai useamman konsernin kaikki tai lähes kaikki konserniyksiköt yhdistyvät (6 luku 1 § 1 momentti). Arvio siitä, milloin lähes kaikki konserniyksiköt -edellytys täyttyy, tehdään tapauskohtaisena kokonaisarviona.

Esimerkki alkaa

Esimerkki 15. Jos konserni myy kaikki yhdellä liiketoiminta-alueella toimivat yksiköt, kysymyksessä ei ole lähtökohtaisesti tilanne, jossa lähes kaikki konserniyksiköt ovat liiketoiminnan uudelleen järjestelyn kohteena. Näin voi kuitenkin olla, jos myydyt yksiköt ovat käytännössä muodostaneet myyjäkonsernin koko liiketoiminnan (kommentaari, artikla 6.1.2 (a), kappale 38.).

Esimerkki päättyy

Kun kahden tai useamman konsernin kaikki tai lähes kaikki konserniyksiköt yhdistyvät muodostaen yhdistymisen jälkeen uuden yhdistyneen konsernin, yhdistyneellä konsernilla ei ole aikaisemmilta vuosilta yhteistä tilinpäätöstä, jonka perusteella tuottokynnyksen ylittymistä olisi mahdollista arvioida.

Tuottokynnyksen ylittymistä arvioidaan tällöin yhdistyneiden konsernien konsernitilinpäätöksiin sisältyvien tuottojen yhteismäärän pohjalta. (HE 77/2023, kommentaari, artikla 6.1.1. (a), kappale 21). Jos tuottojen yhteissumma on vähintään 750 miljoonaa euroa vähintään kahtena neljästä testitilikautta edeltävästä tilikaudesta, vähimmäisverolakia sovelletaan yhdistyneeseen konserniin.

Esimerkki alkaa

Esimerkki 16. A-konserni ja B-konserni yhdistyvät. Kummankin konsernin tilikausi on kalenterivuosi ja yhdistyminen tapahtuu tilikauden viimeisenä päivänä. Kummankin konsernin vuotuiset tuotot ovat olleet alle 750 miljoonaa euroa ennen yhdistymistä.

Yhdistymisessä syntyy yhdistynyt AB-konserni. Vähimmäisverolakia sovelletaan siihen testitilikaudesta alkaen, jos A- ja B-konsernien yhteenlasketut vuotuiset tuotot ovat olleet vähintään 750 miljoonaa euroa kahtena neljästä vertailutilikaudesta 1–4.

AB-konsernin yhteenlasketut vuotuiset tuotot ovat olleet yli 750 miljoonaa euroa tilikausina 2, 3 ja 4. Näin ollen vähimmäisverolaki soveltuu siihen testitilikaudesta alkaen.

Esimerkki päättyy

5.1.2 Konserniin kuulumattomien yksiköiden yhdistyminen

Yhdistyminen voi myös tapahtua siten, että siinä on osapuolena yksikkö tai yksiköitä, jotka eivät kuulu mihinkään konserniin, eikä niillä tämän vuoksi ole konsernitilinpäätöksiä. Konserniin kuulumaton yksikkö voi yhdistyä olemassa olevan konserniin tai muodostaa uuden konsernin yhden tai useamman mihinkään konserniin kuulumattoman yksikön kanssa. Yhdistymiseen sovelletaan samoja periaatteita kuin kahden konsernin yhdistyessä.

Kun lasketaan, ylittyykö vuotuisten tuottojen kynnysarvo, yhdistymisen osapuolena olevan konsernin osalta huomioidaan sen konsernitilinpäätöksen mukaiset tuotot. Konserniin kuulumattoman yksikön osalta huomioidaan sen erillistilinpäätöksen tuotot. (HE 77/2023 vp). Jos yhdistymisessä osapuolina olevien yksiköiden / konsernin tuottojen yhteissumma on vähintään 750 miljoonaa euroa vähintään kahtena neljästä testitilikautta edeltävästä tilikaudesta, vähimmäisverolakia sovelletaan yhdistyneeseen konserniin.

Esimerkki alkaa

Esimerkki 17. A ja B ovat toisistaan erillisiä yksiköitä, jotka eivät kuulu mihinkään konserniin. A hankkii B:n osakekannan ja yksiköt muodostavat uuden AB-konsernin.

A:n ja B:n erillistilinpäätösten mukaiset tuotot ovat olleet seuraavat:

Kun lasketaan, sovelletaanko yhdistyneeseen AB-konserniin vähimmäisverolakia, on laskettava yhteen A-yksikön ja B-yksikön erillistilinpäätösten vuotuiset tuotot testitilikautta edeltäviltä neljältä tilikaudelta.

Yhdistyneeseen AB-konserniin sovelletaan vähimmäisverolakia yhdistymistilikaudesta alkaen, sillä A:n ja B:n erillistilinpäätösten yhteenlasketut vuotuiset tuotot ovat vähintään 750 miljoonaa tilikausilla 2 ja 4.

Esimerkki päättyy

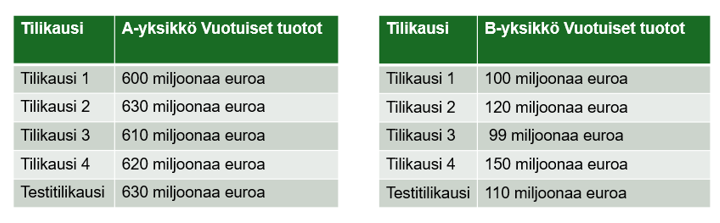

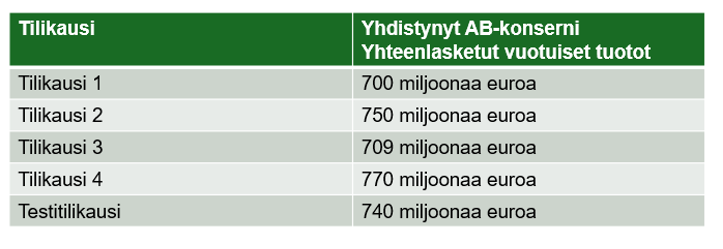

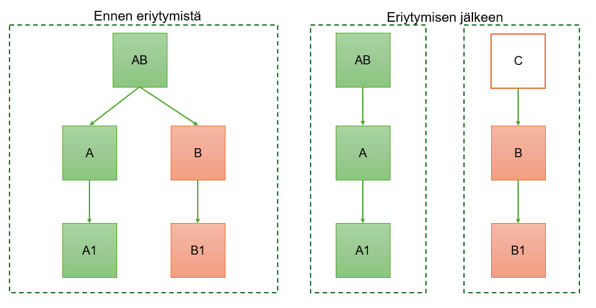

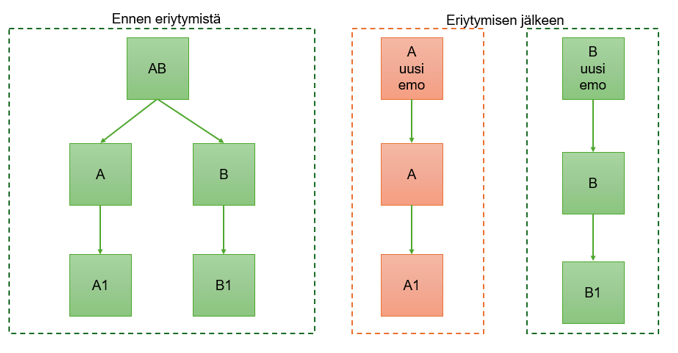

5.2 Eriytyminen

Vähimmäisverolain eriytymistä koskevan säännöksen (6 luku 2 §) tavoitteena on varmistaa, että konsernin eriytyminen ei katkaise vähimmäisverolain soveltumista. Kyseessä on poikkeus vähimmäisverolain soveltamisalaa koskevaan 1 luvun 2 § 2 momenttiin.

Eriytymisen käsite on sisällöltään laajempi kuin Suomen verolainsäädännössä tarkoitettu jakautuminen, jolla tarkoitetaan yleensä yhtiöoikeudellisia yleisseuraantotyyppisiä tilanteita. Eriytymisellä tarkoitetaan laajasti erilaisia järjestelyitä, joissa yksi konserni pilkotaan siten, että sen konserniyksiköt muodostavat jatkossa useamman konsernin. (HE 77/2023 vp) Vähimmäisverolain eriytymistä koskeva erityissäännös soveltuu eriytymisessä muodostuneisiin konserneihin.

Kommentaarin mukaan eriytymisellä tarkoitetaan mitä tahansa järjestelyä, jossa konsernista eriytetään joukko yksiköitä siten, että ne muodostavat kaksi tai useamman itsenäisen konsernin. Eriytymisen jälkeen näitä yksiköitä ei enää yhdistellä rivi riviltä alkuperäisen konsernin ylimmän emoyksikön konsernitilinpäätökseen. Sen sijaan eriytetyt yksiköt yhdistellään rivi riviltä yhden tai useamman uuden ylimmän emoyksikön konsernitilinpäätökseen, siitä päivästä alkaen, kun eriytyminen tulee voimaan. Määritelmä perustuu konsolidointitestiin ja vähimmäisverosäännösten konsernin käsitteeseen. (kommentaari, artikla 6.1.3, kappale 41. ja 42.)

Seuraavissa tilanteissa kyse ei ole eriytymisestä:

- Yksittäinen konserniyksikkö eriytetään itsenäiseksi yksiköksi (standalone entity).

- Yksi tai useampi konserniyksikkö eriytetään ja hankkiva osapuoli on monikansallinen tai kotimainen konserni. Näissä tilanteissa luovutetut yksiköt siirtyvät osaksi olemassa olevaa konsernia. Tällöin ei synny uutta konsernia.

- Tilanteissa voi kuitenkin olla kysymys yhdistymisestä, jos luovutetut yksiköt kattoivat käytännössä luovuttaneen konsernin lähes koko liiketoiminnan. (kommentaari, artikla 6.1.3, kappale 43.)

Jos vähimmäisverolain soveltamisalaan kuuluva konserni eriytyy kahdeksi tai useammaksi uudeksi konserniksi, eriytymisessä syntynyt uusi konserni täyttää 750 miljoonan euron yhteenlaskettujen vuotuisten tuottojen kynnysarvon eriytymisen jälkeen päättyneeltä ensimmäiseltä testitilikaudelta, jos sen kyseisen tilikauden vuotuiset tuotot ovat vähintään 750 miljoonaa euroa. (6 luku 2 § 1 momentti). Säännöksen ensimmäinen momentti soveltuu siis eriytymisessä syntyneeseen uuteen konserniin eriytymisen jälkeen päättyvältä ensimmäiseltä testitilikaudelta.

Jos eriytymisessä syntyneen uuden konsernin tuotot eivät ylitä vuotuisten tuottojen kynnysarvoa 1 momentissa tarkoitetusti ensimmäisenä eriytymisen jälkeen päättyvänä tilikautena, vähimmäisverolain soveltumista siihen arvioidaan eriytymisen jälkeen päättyneiltä toiselta, kolmannelta tai neljänneltä testitilikaudelta. Eriytymisessä syntyneeseen uuteen konserniin sovelletaan vähimmäisverolakia, kun sen tuotot ovat olleet vähintään 750 miljoonaa euroa vähintään kahtena eriytymisen jälkeen päättyneenä vertailutilikautena (6 luku 2 § 2 momentti).

Vähimmäisverolain soveltamiskynnystä arvioidaan kunkin eriytymisessä syntyneen konsernin osalta erikseen (kommentaari, artikla 6.1.1 (c), kappaleet 31.–33.).

Eriytymistä koskevaa vähimmäisverolain säännöstä sovelletaan sekä testitilikauden aikana että sitä edeltävien neljän testitilikauden aikana tapahtuneisiin eriytymisiin (HE 77/2023 vp).

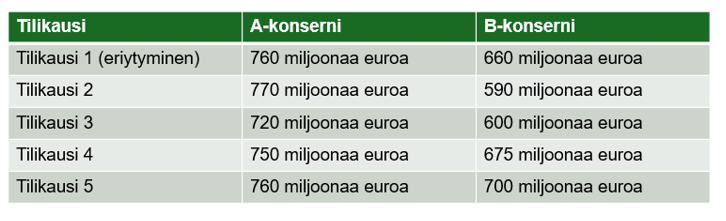

Esimerkki alkaa

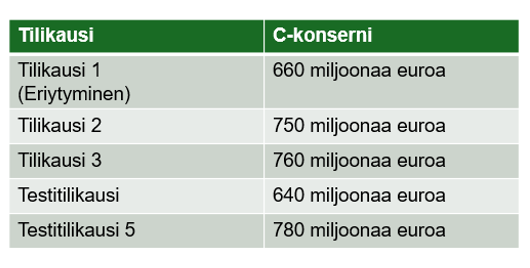

Esimerkki 18. Vähimmäisverolain soveltamisalaan kuuluva AB-konserni eriytyi tilikauden 1 viimeisenä päivänä siten, että se myi B-alakonsernin tarkoitusta varten perustetulle uudelle emoyksikkö C:lle.

AB-konserni jatkaa toimintaansa. Eriytymisen seurauksena B-alakonserni ja C muodostavat uuden C-konsernin. C-konsernin vuotuiset tuotot ovat eriytymistilikaudella ja sitä seuraavina tilikausina olleet seuraavat:

C-konserni on eriytymisessä muodostunut uusi konserni. Sen vuotuiset tuotot eivät ylitä 750 miljoonan euron vuotuisten tuottojen kynnystä tilikaudella 1. Vähimmäisverolain soveltamiskynnys ylittyy tilikausilla 2 ja 3. C-konserni tulee lain soveltamisen piiriin tilikaudesta 4 (testitilikausi) alkaen, koska sillä on tuolloin ollut eriytymisen jälkeen kaksi vuotuisten tuottojen kynnysarvon ylittänyttä tilikautta (6 luku 2 §:n 2 momentti).

Eriytynyt AB-konserni kuului ennen eriytymistä vähimmäisverolain soveltamisen piiriin. Eriytymistä seuraavina vuosina sen kuulumista lain soveltamisen piiriin arvioidaan vähimmäisverolain 1 luvun 2 §:n 2 momentin pääsäännön perusteella.

Esimerkki 19.Vähimmäisverolain soveltamisalaan kuulunut AB-konserni eriytyi 30.06. tilikaudella 1 siten, että syntyi kaksi uutta konsernia A ja B. AB-konsernin tilikausi oli kalenterivuosi. Uusien konsernien A ja B tilikausi on myös kalenterivuosi.

Eriytymisen jälkeen vähimmäisverolain soveltumista arvioidaan 6 luvun 2 §:n perusteella kummankin uuden konsernin osalta erikseen.

A-konserniin sovelletaan vähimmäisverolaki tilikaudesta 1 alkaen, sillä se ylittää tuottokynnyksen jo silloin.

B-konserni ei ylitä vuotuisten tuottojen kynnystä yhdelläkään arvioitavista tilikausista. Näin ollen siihen ei sovelleta tarkastelujaksolla lainkaan vähimmäisverolakia.

Esimerkki päättyy

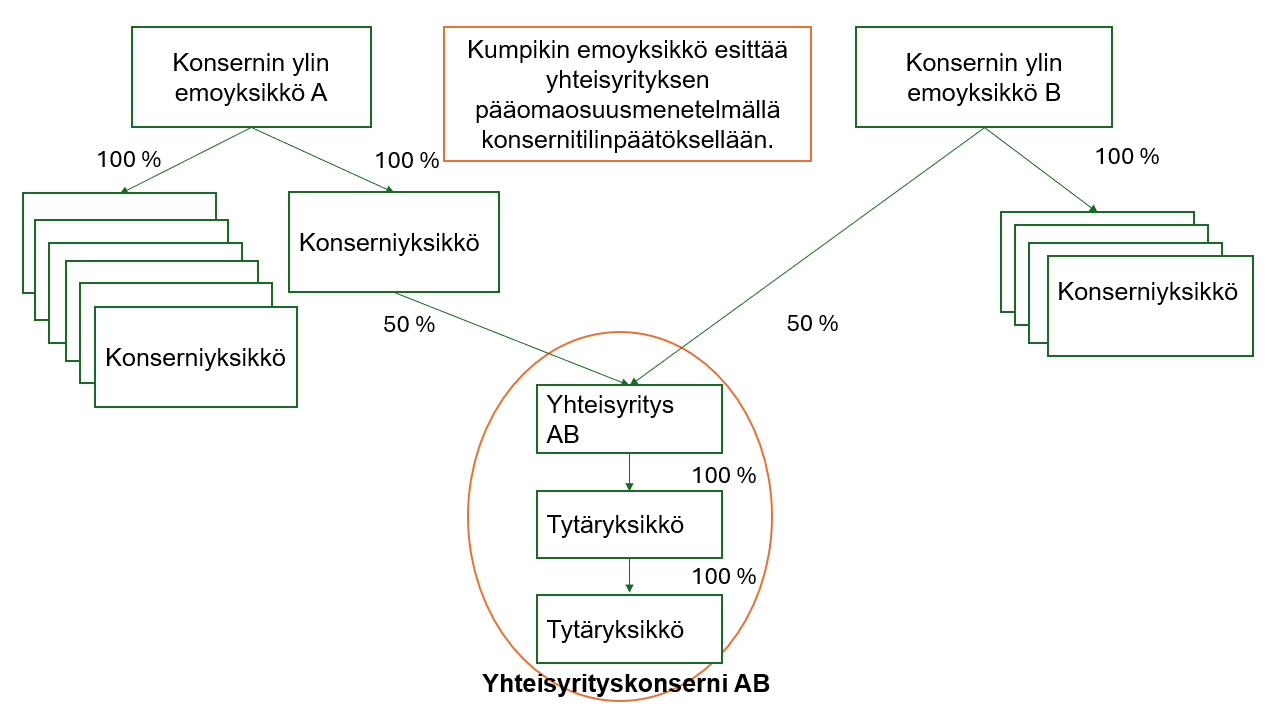

6 Yhteisyritys (joint venture)

6.1 Yhteisyritys, yhteisyrityksen tytäryksikkö ja yhteisyrityskonserni

Yhteisyrityksellä tarkoitetaan vähimmäisverolaissa sellaista yksikköä, jossa konsernin ylimmällä emoyksiköllä on suoraan tai välillisesti vähintään 50 prosentin omistusosuus ja jonka tilinpäätöstiedot yhdistellään pääomaosuusmenetelmällä konsernin ylimmän emoyksikön konsernitilinpäätökseen (1 luku 12 § 1 momentti).

Yhteisyrityksenä ei vähimmäisverolaissa pidetä kuitenkaan:

- konsernin ylintä emoyksikköä;

- vapautettua yksikköä;

- yksikköä, jonka omistusosuudet ovat suoraan vapautetun yksikön omistuksessa, jos se lisäedellytyksenä täyttää vähintään yhden seuraavista edellytyksistä:

- yksikkö toimii yksinomaan tai lähes yksinomaan varojen säilyttämiseksi tai varojen sijoittamiseksi sijoittajiensa hyväksi;

- yksikkö harjoittaa toimintaa, joka on vapautetun yksikön toimintaa avustavaa;

- yksikön tuotot jäävät kokonaan tai lähes kokonaan määritellyn tuloksen tai tappion laskennan ulkopuolelle esimerkiksi siksi, että ne muodostuvat laskennan ulkopuolelle rajatuista osingoista tai laskennan ulkopuolelle rajatuista luovutusvoitoista tai -tappioista.

- yksikköä, joka on yksinomaan vapautetuista yksiköistä koostuvan konsernin omistuksessa, eikä

- yksikköä, joka on yhteisyrityksen tytäryksikkö. (1 luku 12 § 2 momentti)

Yhteisyrityksen tytäryksiköllä tarkoitetaan yksikköä, jonka varat, velat, tulot, kulut ja kassavirrat on yhdistelty tai olisi tullut yhdistellä rivi riviltä yhteisyrityksen konsernitilinpäätökseen hyväksyttävän tilinpäätösstandardin mukaisesti. Kiinteää toimipaikkaa, jonka pääyksikkö on yhteisyritys tai edellä tarkoitettu yhteisyrityksen tytäryksikkö, pidetään erillisenä yhteisyrityksen tytäryksikkönä. (1 luku 12 § 3 momentti)

Yhteisyrityskonsernin muodostavat yhteisyritys ja sen tytäryksiköt (1 luku 13 § 1 momentti).

6.2 Yhteisyritys osana vähimmäisverolain soveltamisalaan kuuluvaa konsernia

Vähimmäisverolain 6 luvun 13 §:n yhteisyrityksiä koskeva erityissäännös ulottaa lain soveltamisalan yhteisyrityksiin ja yhteisyrityskonserneihin, vaikka konsolidointitesti ei niiden kohdalla täyty.

Yhteisyritystä ja sen tytäryksiköitä käsitellään erillisen suuren monikansallisen tai suuren kotimaisen konsernin konserniyksiköinä ja yhteisyritystä tämän konsernin ylimpänä emoyksikkönä.

Jos yhteisyrityksen tai yhteisyrityskonsernin matalan verotuksen perusteella syntyy maksettavaa täydennysveroa, täydennysvero on erityissäännöksen perusteella kohdennettava yhteisyrityksen omistavien vähimmäisverolain soveltamisalaan kuuluvien konsernien maksettavaksi soveltuvan verotussäännön perusteella. (HE 77/2023 vp)

Esimerkki alkaa

Esimerkki 20. Konsernit A ja B kuuluvat vähimmäisverolain soveltamisalaan. Konserni A:n ylin emoyksikkö A omistaa välillisesti 50 % yhteisyritys AB:sta ja konserni B:n ylin emoyksikkö B suoraan saman osuuden. Kumpikin emoyksikkö on kirjannut yhteisyrityksen pääomaosuusmenetelmällä konsernitilinpäätökselleen. Yhteisyritys AB ja sen tytäryksiköt muodostavat vähimmäisverolaissa tarkoitetun yhteisyrityskonsernin ja siihen sovelletaan vähimmäisverolain 6 luvun 12 §:n ja 13 §:n erityissäännöksiä.

Esimerkki päättyy

7 Konserniyksikön sijaintipaikka ja tuoton allokointi konserniyksikölle

7.1 Konserniyksikön sijaintipaikka

7.1.1 Yleistä

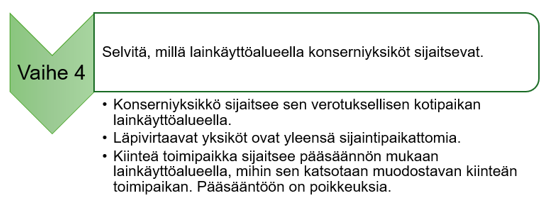

Edellisissä luvuissa on kuvattu, miten konserni voi arvioida vähimmäisverolain soveltamiskynnyksen ylittymistä ja sitä, miten se voi tunnistaa konserniyksiköt. Seuraavassa vaiheessa konsernin tulee tuottojen kohdentamista varten selvittää, millä lainkäyttöalueilla sen konserniyksiköt sijaitsevat (kuva 6). Konserniyksikön sijaintipaikan määritteleminen on tärkeää tuottojen lainkäyttöaluekohtaista allokointia varten muun muassa siksi, että tosiasiallinen veroaste ja täydennysveroprosentti lasketaan lainkäyttöalueittain.

Kuva 6. Konserniyksiköiden sijaintilainkäyttöalueen selvittäminen

Vähimmäisverolain pääsäännön perusteella muun konserniyksikön kuin läpivirtaavan yksikön tai kiinteän toimipaikan sijaintipaikka on lakia sovellettaessa

- verotuksellinen asuinpaikka, jos konserniyksiköllä on verotuksellinen asuinpaikka perustamispaikan, johtopaikan, tai vastaavan syyn perusteella ja

- muissa tilanteissa sijaintipaikka on perustamispaikka (1 luku 50 §).

Vähimmäisverolaki soveltuu Suomessa sijaitseviin konserniyksiköihin. Konserniyksikön verotuksellinen asuinpaikka on Suomessa esimerkiksi silloin, kun se on perustettu Suomen lainsäädännön mukaan tai jos konserniyksikön johtopaikka on Suomessa.

Jos konserniyksiköllä ei ole verotuksellista asuinpaikkaa edellä esitetyin perustein, sen katsotaan sijaitsevan Suomessa, jos se on perustettu täällä.

Jos konserniyksikön sijaintipaikka on muuttunut tilikauden aikana, sen katsotaan sijaitsevan sillä lainkäyttöalueella, jolla se sijaitsi tilikauden ensimmäisenä päivänä (1 luku 54 §).

7.1.2 Läpivirtaavan yksikön sijaintipaikka (sijaintipaikaton yksikkö)

Läpivirtaava yksikkö on lähtökohtaisesti verotuksen näkökulmasta sijaintipaikaton. Vähimmäisverolain soveltamisen näkökulmasta sille on kuitenkin eräissä tilanteissa tarpeen määritellä sijaintipaikka. (HE 73/2023 vp)

Läpivirtaava yksikkö sijaitsee perustamislainkäyttöalueellaan, jos

- se on konsernin ylin emoyksikkö tai

- jos se on velvollinen soveltamaan vähimmäisverotuksessa tuloksilukemissääntöä muussa kuin ylimmän emoyksikön roolissa (1 luku 51 § 1 momentti).

Muissa tilanteissa läpivirtaava yksikkö on vähimmäisverolakia sovellettaessa sijaintipaikaton (1 luku 51 § 2 momentti).

Jos läpivirtaava yksikkö on sijaintipaikaton, sitä kohdellaan tosiasiallista veroastetta ja täydennysveroa laskettaessa lainkäyttöalueensa ainoana konserniyksikkönä.

Esimerkki alkaa

Esimerkki 21. Läpivirtaavan yksikön välitön emoyksikkö on vähimmäisverolain soveltamisalaan kuuluvan konsernin ylin emoyksikkö ja vapautettu yksikkö. Läpivirtaava yksikkö on siten velvollinen soveltamaan tuloksilukemissääntöä. Näissä olosuhteissa läpivirtaava yksikkö sijaitsee vähimmäisverolakia sovellettaessa sillä lainkäyttöalueella, jolla se on perustettu.

Esimerkki päättyy

7.1.3 Kiinteän toimipaikan sijaintipaikka

Kiinteän toimipaikan määritelmä on vähimmäisverolain 1 luvun 18 §:ssä. Kiinteän toimipaikan sijaintipaikka määritellään lain 1 luvun 52 §:ssä. Jos pääyksikön ja kiinteän toimipaikan sijaintilainkäyttöalueiden välillä on voimassa oleva OECD:n tulo- ja varallisuusveroja koskeva verosopimus, jonka perusteella kiinteän toimipaikan liiketuloa verotetaan, kiinteä toimipaikka sijaitsee sillä lainkäyttöalueella, jolla sitä pidetään verosopimusta sovellettaessa kiinteänä toimipaikkana. (1 luku 18 § 1 momentti 1 kohta, 1 luku 52 § 1 momentti)

Esimerkki alkaa

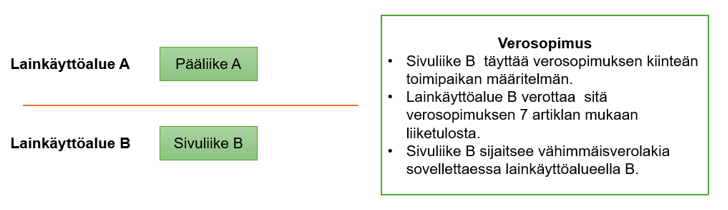

Esimerkki 22. Lainkäyttöalueiden A ja B välillä on voimassa oleva verosopimus. Sen perusteella sivuliike B muodostaa kiinteän toimipaikan lainkäyttöalueelle B. Sivuliikkeen tuloa verotetaan verosopimuksen 7 artiklan perusteella. Sivuliike B on näin ollen vähimmäisverolain 18 §:n 1 kohdassa tarkoitettu kiinteä toimipaikka, joka sijaitsee lainkäyttöalueella B.

Esimerkki päättyy

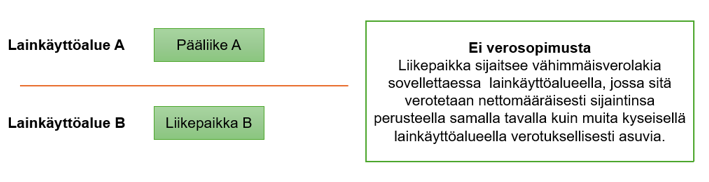

Jos verosopimusta ei ole, kiinteä toimipaikka sijaitsee vähimmäisverolakia sovellettaessa sillä lainkäyttöalueella, jossa sitä verotetaan nettomääräisesti sijaintinsa perusteella samalla tavalla kuin muita kyseisellä lainkäyttöalueella verotuksellisesti asuvia. (1 luku 18 § 1 momentti 2 kohta, 1 luku 52 § 2 momentti)

Esimerkki alkaa

Esimerkki 23. Lainkäyttöalueiden A ja B välillä ei ole voimassa olevaa verosopimusta. Lainkäyttöalue B verottaa liikepaikka B:n tuloa nettomääräisesti samalla tavoin kuin se verottaa kyseisellä lainkäyttöalueella verotuksellisesti asuvia. Liikepaikka B sijaitsee vähimmäisverolakia sovellettaessa lainkäyttöalueella B.

Esimerkki päättyy

Jos kiinteä toimipaikka sijaitsee lainkäyttöalueella, jolla ei ole yritysverojärjestelmää, sen katsotaan sijaitsevan kyseisellä lainkäyttöalueella. Tämä edellyttää, että kiinteää toimipaikkaa kohdellaan vähimmäisverolain 18 §:n 1 kohdassa tarkoitetun malliverosopimuksen mukaan kiinteänä toimipaikkana sellaisessa tilanteessa, jossa sijaintilainkäyttöalueella olisi ollut oikeus verottaa sitä malliverosopimuksen perusteella (deemed place of business). (1 luku 18 § 1 momentti 3 kohta, 1 luku 52 § 3 momentti).

Liikepaikka tai oletettu liikepaikka voi sijaita lainkäyttöalueella, jolla ei ole yritysverojärjestelmää. Sitä pidetään vähimmäisverolakia sovellettaessa tällä lainkäyttöalueella sijaitsevana kiinteänä toimipaikkana, jos sitä olisi kohdeltu OECD:n malliverosopimuksessa tarkoitettuna kiinteänä toimipaikkana tilanteessa, jossa kyseisellä lainkäyttöalueella olisi ollut oikeus verottaa sitä malliverosopimuksen 7 artiklan mukaisesti (deemed place of business). (1 luku 18 § 1 momentti 3 kohta, 1 luku 52 § 3 momentti)

Jos pääliikkeen sijaintilainkäyttöalue vapauttaa muun kuin edellä 18 §:n 1–3 kohdissa tarkoitetun kiinteän toimipaikan tulon verosta, kiinteä toimipaikka on vähimmäisverolakia sovellettaessa sijaintipaikaton (1 luku 18 § 4 kohta).

7.1.4 Usealla lainkäyttöalueella sijaitsevat yksiköt

Yksikkö voi sijaita verotuksellisesti useammalla kuin yhdellä lainkäyttöalueella (1 luku 53 §).

Vähimmäisverolain soveltamistilanteissa kaksoisasumisen konflikti ratkaistaan

- verosopimuksen perusteella tai

- verosopimuksettomassa tilanteessa tai tilanteessa, jossa toimivaltaiset viranomaiset eivät saavuta sopimusta sijaintipaikasta, veronmaksun perusteella. Tällöin yksikkö sijaitsee sillä lainkäyttöalueella, mihin se on maksanut enemmän veroa

- jos maksettujen verojen määrä on sama kummallakin lainkäyttöalueella, yksikkö sijaitsee sillä lainkäyttöalueella, missä sillä on suurempi substanssiperusteisen vähennyksen määrä.

- jos substanssiperusteisen vähennyksen määrä on sama, yksikkö on sijaintipaikaton, ellei se ole konsernin ylin emoyksikkö. Konsernin ylimmän emoyksikön katsotaan tällöin sijaitsevan sen perustamislainkäyttöalueella.

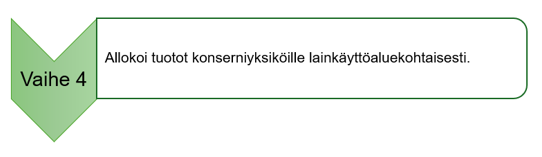

7.2 Tuottojen allokointi lainkäyttöaluekohtaisesti

Konsernin tosiasiallista veroastetta arvioidaan vähimmäisverolakia sovellettaessa lainkäyttöaluekohtaisesti. Tämä tarkoittaa, että tosiasiallinen veroaste lasketaan samalla lainkäyttöalueella sijaitsevien konserniyksiköiden yhteenlaskettujen määriteltyjen tulosten tai tappioiden perusteella.

OECD:n mallisäännöt käyttävät tästä englanninkielistä termiä jurisdictional blending. Tästä syystä konsernin on kohdennettava konsernin ylimmän emoyksikön konsernitilinpäätöksen mukaiset tuotot kunkin konserniyksikön sijaintilainkäyttöalueelle (kuva 7).

Kuva 7. Tuottojen allokointi lainkäyttöaluekohtaisesti

Vähimmäisverolaissa on erityissäännökset kiinteiden toimipaikkojen ja läpivirtaavien yksiköiden tuottojen kohdentamisesta lainkäyttöalueelle. Asiaa käsitellään Verohallinnon syventävässä ohjeessa Suurten konsernien vähimmäisverotus - määritellyn tuloksen tai tappion sekä huomioitavien verojen kohdentaminen eri konserniyksiköiden välillä eräissä erityistilanteissa” (VH/8239/00.01.00/2024, 25.11.2025)

johtava veroasiantuntija Sami Varonen

erityisasiantuntija Minttu Karppelin