Kun kirjaudut OmaVeroon, saat veropostisi jatkossa vain sähköisesti. Lue lisää muutoksesta.

Tässä ohjeessa käsitellään suurten konsernien vähimmäisverosta annetun lain (1308/2023) keskeistä sisältöä. Ohjeen tarkoituksena on antaa yleiskuva suurten konsernien vähimmäisverotuksesta. Tämän ohjeen lisäksi Verohallinto julkaisee yksityiskohtaisempia soveltamisohjeita suurten konsernien vähimmäisveron keskeisistä osa-alueista.

1 Johdanto

1.1 Taustaa

Suurten konsernien vähimmäisveroa koskevan sääntelyn taustalla on 14.12.2022 annettu neuvoston direktiivi (EU) 2022/2523 monikansallisten konsernien ja suurten kotimaisten konsernien maailmanlaajuisen vähimmäisverotason varmistamisesta unionissa (vähimmäisverodirektiivi). Vähimmäisverodirektiivi on saatettu Suomessa voimaan suurten konsernien vähimmäisverosta annetulla lailla (1308/2023, vähimmäisverolaki).

Tämän ohjeen johdantoluvussa kuvataan lyhyesti vähimmäisverolain rakenne sekä kuvataan OECD-materiaalin asemaa tulkintalähteenä. Myöhemmissä luvuissa käydään läpi pääkohdat vähimmäisverolain yleisesti sovellettavista säännöistä sekä esitellään lyhyesti erityisiä tilanteita koskevat säännöt. Säännöksiä ja niiden soveltamista käydään läpi yksityiskohtaisemmin erillisissä soveltamisohjeissa.

1.2 Vähimmäisverolain rakenteesta

Vähimmäisverolaki on jaettu kymmeneen lukuun. Ensimmäinen luku sisältää lain soveltamisalaa koskevat säännökset sekä sovellettavat määritelmät. Täydennysveron laskemista koskevat yleissäännökset ovat vähimmäisverolain luvuissa 2-5 ja luvut 6-10 sisältävät erityisiä tilanteita koskevia säännöksiä sekä muita vähimmäisverotuksen toteuttamiseen liittyviä säännöksiä.

Vähimmäisverolain toinen luku sisältää verovelvollisuutta koskevat säännökset mukaan lukien täydennysveron maksuunpanossa sovellettavat verotussäännöt: tuloksilukemissäännön (IIR, Income Inclusion Rule), aliverotettujen voittojen säännön (UTPR, Undertaxed Payments Rule) ja kotimaisen täydennysveron (QDMTT, Qualified Domestic Minimum Top-up Tax). Kolmas luku sisältää yksityiskohtaiset säännökset määritellyn tulon tai tappion laskennasta ja neljäs luku oikaistujen huomioitavien verojen laskennasta. Viidennessä luvussa ovat säännökset tosiasiallisen verokannan ja täydennysveron laskemiseksi ja kohdistamiseksi.

Luku 6 sisältää yritysten uudelleenjärjestelyjä ja holdingyhtiörakenteita koskevat erityissäännöt. Luvussa 7 käsitellään yhdenkertaista verotusta ja voitonjaon verotusta koskevia järjestelmiä. Luvussa 8 on vähimmäisverotusta koskevat menettelysäännökset ja luvuissa 9-10 erinäisiä siirtymäkausiin ja voimaantuloon liittyviä säännöksiä.

1.3 Direktiivin suhde OECD-materiaaliin

Vähimmäisverodirektiivin tarkoituksena on varmistaa, että OECD:n ja G20-maiden veropohjan rapautumista ja voitonsiirtoja koskevassa osallistavassa kehyksessä (Inclusive Framework) sovittu maailmanlaajuista vähimmäisveroa koskeva uudistus (pilari 2) pannaan täytäntöön EU-alueella riittävän johdonmukaisella ja koordinoidulla tavalla. Vähimmäisverodirektiivi vastaa sisällöltään OECD:n mallisääntöjä, ja direktiivin mukaan jäsenvaltioiden on käytettävä esimerkkien tai tulkinnan lähteenä näitä mallisääntöjä ja niiden kommentaaria (GloBE-kommentaari) sekä GloBEn täytäntöönpanokehystä mukaan lukien safe harbour -säännöt (HE 77/2023, luku 2.1).

Hallituksen esityksen mukaan Suomi on OECD:n jäsenvaltiona ja osana Inclusive Framework -kokoonpanoa sitoutunut siihen, että mallisäännöt implementoidaan ja niitä sovelletaan tavalla, joka on yhdenmukainen sovittujen lopputulosten kanssa, mukaan lukien Inclusive Framework -kokoonpanossa sovitut mallisäännöt ja ohjeistus. GloBE-kommentaarin päivityksinä julkaistavien hallinnollisten lisäohjeistusten on tarkoitus tulla noudatettavaksi osana sääntelykokonaisuutta. Tämä hallinnollinen ohjeistus ja sen käyttäminen tulkintalähteenä on myös mainittu direktiivin johdanto-osan kappaleessa 24. Hallituksen esityksen mukaan sääntelyn mahdollisimman yhdenmukainen tulkinta jäsenvaltioissa on sekä direktiivin tarkoituksen että jäsenvaltioiden sekä sääntelyn piirissä olevien verovelvollisten edun mukaista. (HE 77/2023, luku 4.1.1.)

Siltä osin, kun OECD:n hallinnollinen lisäohjeistus sisältää uuden verotussäännön, edellyttää ohjeistuksen voimaantulo lainsäädännöllisiä toimenpiteitä. Muu tulkintaa selventävä ohje voi olla sovellettavissa, kun ohje on julkaistu.

2 Vähimmäisverotuksesta yleisesti

Suurten konsernien vähimmäisveroa koskevassa sääntelyssä on kyse kokonaisuudesta, jolla toteutetaan suurten konsernien ylijäämätuottoon kohdistuva tosiasiallinen 15 prosentin vähimmäisverotus riippumatta siitä millä lainkäyttöalueella konserniyksiköt sijaitsevat ja toimivat. Sääntelyä sovelletaan konserneihin, joiden yhteenlasketut vuotuiset tuotot ylittävät 750 miljoonaa euroa vähimmäisverolaissa määritellyllä tavalla.

Soveltamisalaan kuuluvien konsernien on laskettava konserniyksiköiden tosiasiallinen veroaste verovuosikohtaisesti. Tosiasiallinen veroaste lasketaan lainkäyttöaluekohtaisesti kyseisellä lainkäyttöalueella sijaitsevien konserniyksiköiden kirjanpidon lukujen perusteella. Sijaintilainkäyttöalueen nimellisellä yhteisöverokannalla ei siis ole merkitystä tosiasiallisen veroasteen arvioinnissa, vaan laskenta tehdään konserniyksiköiden kirjanpidon tuloksen tai tappion ja verokulun pohjalta. Jos tosiasiallinen veroaste on jollain konserniyksiköiden sijaintilainkäyttöalueella alle 15 %, konsernin on maksettava täydennysveroa. Se, millä lainkäyttöalueella täydennysvero tulee maksettavaksi, määräytyy vähimmäisverojärjestelmän verotussääntöjen soveltamisjärjestyksen ja konsernirakenteen perusteella. Tosiasiallinen veroaste ja täydennysveron määrä lasketaan samalla tavalla riippumatta siitä, mitä verotussääntöä tilanteessa sovelletaan. Seuraavassa kuvassa (Kuva 1.) on esitetty vähimmäisverotuksen vaiheet.

Kuva 1. Vähimmäisverotuksen vaiheet

2.1 Vähimmäisverolain tarkoituksesta ja soveltamisalasta

Lain soveltamisalaa ja sovellettavia määritelmiä koskevat säännökset ovat vähimmäisverolain 1 luvussa. Vähimmäisverolain tavoitteena on varmistaa, että suurten monikansallisten konsernien ja suurten kotimaisten konsernien ylijäämävoittoon kohdistuu vähintään vähimmäisverokannan suuruinen verorasitus. Lakia sovelletaan Suomessa sijaitseviin konserniyksiköihin, jotka kuuluvat suureen monikansalliseen konserniin tai suureen kotimaiseen konserniin. Suurena monikansallisena konsernina tai suurena kotimaisena konsernina pidetään sellaista konsernia, jonka ylimmän emoyksikön konsernitilinpäätöksen mukaiset vuotuiset tuotot ovat olleet vähintään 750 miljoonaa euroa vähintään kahtena neljästä tilikautta välittömästi edeltävästä tilikaudesta (1. luku 2 §). Vuotuisilla tuotoilla tarkoitetaan konsernitilinpäätökseen yhdisteltyjä konsernin kaikkien yksiköiden tilikauden tuottojen summaa (HE 77/2023, luku 7.1).

Vähimmäisverolaissa tarkoitettu suuri monikansallinen tai kotimainen konserni tulee siis lain soveltamisen piiriin, kun sen ylimmän emoyksikön laatiman konsernitilinpäätöksen mukaiset vuotuiset tuotot ensimmäistä kertaa ylittävät edellä mainitun vuotuisten tuottojen kynnysarvon. Kuitenkin kun kansainvälisen toimintansa alkuvaiheessa oleva monikansallinen konserni tulee vähimmäisverotuksen soveltamisen piiriin, alennetaan täydennysvero konsernin Suomessa sijaitsevien yksiköiden osalta nollaan viiden ensimmäisen tilikauden ajan. Vastaavalla tavalla alennetaan täydennysvero nollaan viiden ensimmäisen tilikauden ajan myös suuren kotimaisen konsernin osalta. Konserni on kansainvälisen toimintansa alkuvaiheessa, jos sillä on konserniyksiköitä enintään kuudella lainkäyttöalueella ja kaikkien kyseiseen konserniin kuuluvien konserniyksiköiden, jotka sijaitsevat kaikilla muilla kuin viitelainkäyttöalueella, aineellisen omaisuuden nettokirjanpitoarvon summa tilikautena on enintään 50 miljoonaa euroa. Viitelainkäyttöalueella tarkoitetaan lainkäyttöaluetta, jolla monikansalliseen konserniin kuuluvilla konserniyksiköillä on suurin aineellisen omaisuuden kokonaisarvo sinä tilikautena, jona monikansallinen konserni ensimmäisen kerran kuuluu lain soveltamisalaan. (9 luku 2 §)

2.2 Konserniyksiköiden ja sijaintipaikkojen tunnistaminen sekä tulon kohdistaminen lainkäyttöalueille

2.2.1 Konserniyksiköt

Vähimmäisverolakia sovelletaan lähtökohtaisesti kaikkiin konserniyksiköihin, jotka kuuluvat monikansalliseen konserniin tai suureen kotimaiseen konserniin. Konserniyksikkö on yksikkö, jonka kirjanpidon erät yhdistellään rivi riviltä konsernin ylimmän emoyksikön laatimaan konsernitilinpäätökseen. Konserniyksiköitä ovat myös kiinteät toimipaikat ja erilaiset läpivirtaavat yksiköt.

Ylimmällä emoyksiköllä ei yleensä ole yhteisyrityksen suhteen sellaista määräysvaltaa, että sen tilinpäätös olisi yhdisteltävä rivi riviltä konsernitilinpäätökseen. Tämän vuoksi yhteisyritys ei yleensä kuulu konserniin. Vähimmäisverolakia sovelletaan kuitenkin myös tiettyihin yhteisyrityksiin ja niiden omistamiin yksiköihin. Yhteisyrityksellä tarkoitetaan sellaista yksikköä, jossa konsernin ylimmällä emoyksiköllä on suoraan tai välillisesti vähintään 50 prosentin omistusosuus ja jonka tilinpäätöstiedot yhdistellään pääomaosuusmenetelmällä konsernin ylimmän emoyksikön konsernitilinpäätökseen (6 luku 12 §).

Vähimmäisverolakia ei sovelleta laissa erikseen määriteltyihin vapautettuihin yksiköihin, ellei konserni nimenomaisella valinnalla sisällytä niitä soveltamisen piiriin. Vapautettuja yksiköitä ovat esimerkiksi julkisvallan yksiköt, kansainväliset järjestöt ja eläkerahastot. Hallituksen esityksen mukaan vapautettujen yksiköiden konsernitilinpäätökseen yhdistellyt tuotot otetaan kuitenkin huomioon laskettaessa lain soveltamisen vuotuisten tuottojen kynnysarvoa (HE 77/2023, luku 7.1).

2.2.2 Konserniyksiköiden sijaintipaikat

Vähimmäisverolakia sovellettaessa konserniyksikön ja yhteisyrityksen sijaintipaikka on se lainkäyttöalue, jolla sen verotuksellinen asuinpaikka on perustamispaikan, johtopaikan tai vastaavan syyn perusteella (1 luku 50 §). Kiinteän toimipaikan sijaintipaikka verosopimustilanteessa on sillä lainkäyttöalueella, jolla sitä pidetään verosopimusta sovellettaessa kiinteänä toimipaikkana. Jos sovellettavaa verosopimusta ei ole, riippuu sijaintipaikka siitä mikä vähimmäisverolain mukaisista kiinteän toimipaikan määritelmistä kyseiseen kiinteään toimipaikkaan soveltuu (1 luku 18 ja 52 §).

Läpivirtaavan yksikön (transparent entity) sijaintipaikka riippuu siitä, miten se sijoittuu konsernirakenteessa. Jos läpivirtaava yksikkö on konsernin ylin emoyksikkö, tai jos se soveltaa tuloksilukemissääntöä, on sen sijaintipaikka sillä lainkäyttöalueella, jolla se on perustettu. Muissa tapauksissa läpivirtaavan yksikön katsotaan olevan sijaintipaikaton (1 luku 51 §). Vähimmäisverolakia sovellettaessa sijaintipaikatonta yksikköä (stateless entity) pidetään lainkäyttöalueensa ainoana konserniyksikkönä.

2.2.3 Tulon kohdistaminen lainkäyttöalueille

Vähimmäisverojärjestelmässä tosiasiallista veroastetta arvioidaan lainkäyttöaluekohtaisesti (ns. jurisdictional blending). Lainkäyttöaluekohtainen tarkastelu edellyttää sääntöjä siitä, miten tulot ja verot kohdistetaan tietyissä rajat ylittävissä tilanteissa (HE 77/2023, luku 2.4). Kunkin konserniyksikön kirjanpidossa olevat tulot ja verot kohdistetaan lähtökohtaisesti sille lainkäyttöalueelle, jolla konserniyksikkö sijaitsee. Tästä pääsäännöstä poiketaan tietyissä rajat ylittävissä erityistilanteissa kuten väliyhteisötulosta maksettujen verojen osalta sekä kiinteiden toimipaikkojen ja verotuksessa läpivirtaavien yksiköiden osalta.

Toisella lainkäyttöalueella määrätty vero voidaan ottaa huomioon toisen lainkäyttöalueen tosiasiallista veroastetta määritettäessä, jos veron aiheuttanut tulo sisältyy kyseisellä lainkäyttöalueella sijaitsevan konserniyksikön määriteltyyn tulokseen (HE 77/2023, luku 2.4). Väliyhteisön omistajalle väliyhteisötulosta määrätty vero perustuu väliyhteisön kirjanpidossa olevaan tuloon, joten se kohdistetaan väliyhteisön sijaintilainkäyttöalueelle. Väliyhteisötuloa ja siitä määrättyä veroa ei siten oteta huomioon laskettaessa väliyhteisön omistajan määriteltyä tulosta ja huomioitavia veroja.

Kiinteän toimipaikan tulosta ja sen oikaisuja koskevat säännökset ovat vähimmäisverolain 3 luvun 20-21 §:issä. Kiinteä toimipaikka muodostaa vähimmäisverolaskennassa oman pääyksiköstä erillisen konserniyksikkönsä, jolle lasketaan ensisijaisesti kiinteän toimipaikan kirjanpidon pohjalta pääyksiköstä erillinen, kiinteän toimipaikan sijaintipaikkaan kohdistettava määritelty tulos. Kiinteän toimipaikan tulosta ei oteta huomioon laskettaessa pääyksikön määriteltyä tulosta tai tappiota. Vastaavasti kiinteän toimipaikan tulosta määrätyt verot kohdistetaan kiinteän toimipaikan sijaintilainkäyttöalueelle myös siltä osin, kun ne on määrätty pääyksikön sijaintilainkäyttöalueella. (HE 77/2023, luku 2.4)

Läpivirtaavan yksikön määritellyn tuloksen tai tappion kohdentamisesta säädetään vähimmäisverolain 3 luvun 22 §:ssä. Läpivirtaavan yksikön kirjanpidon tulos tai tappio kohdennetaan pääsääntöisesti läpivirtaavaa yksikköä omistaville konserniyksiköille niiden omistusosuuksien suhteessa. Ennen tuloksen kohdentamista konserniyksiköille, läpivirtaavan yksikön tuloksesta tai tappiosta vähennetään konsernin ulkopuolisille omistajille kuuluva osuus. Jos läpivirtaava yksikkö on konsernin ylin emoyhtiö, kohdennetaan tulos tai tappio yksikölle itselleen. Jos läpivirtaava yksikkö harjoittaa liiketoimintaa kiinteän toimipaikan kautta, kohdennetaan kiinteään toimipaikkaan liittyvä tulo kiinteälle toimipaikalle.

3 Tosiasiallisen veroasteen ja täydennysveron laskenta

3.1 Määritellyn tuloksen laskenta

Konserniyksiköiden tosiasiallista veroastetta laskettaessa veropohjan muodostaa konserniyksiköiden kirjanpidon tuloksen perusteella laskettu määritelty tulos. Määritellyn tuloksen ja tappion laskennasta on säädetty vähimmäisverolain 3 luvussa.

Konserniyksikön määritelty tulos tai tappio lasketaan oikaisemalla konserniyksikön kirjanpidon tulosta tai tappiota. Kirjanpidon tuloksen tai tappion, jonka perusteella määritelty tulos lasketaan, tulee lähtökohtaisesti olla laadittu saman hyväksyttävän tilinpäätösstandardin mukaisesti kuin konsernin ylimmän emoyksikön konsernitilinpäätös on laadittu, ja laskelmalla käytetään tulosta ennen konserniyksiköiden välisten liiketoimien eliminointeja (3 luku 1 §). Konserniyksikön määriteltyä tulosta laskettaessa kirjanpidon tulosta tai tappiota oikaistaan laissa tarkemmin määritellyllä tavalla (3 luku 2 §). Kirjanpidon tulosta oikaistaan muun muassa nettoverokulujen määrällä, laskennan ulkopuolelle rajattujen osinkojen ja luovutustulosten määrällä sekä vähennyskelvottomien kulujen määrällä. Vähennyskelvottomia kuluja ovat esimerkiksi vähintään 50 000 euron suuruiset sakot ja rangaistusmaksut.

Konserniyksikön kansainvälisen merenkulun tulo ja määritelty kansainvälisen merenkulun liitännäistulo rajataan pois laskettaessa konserniyksikön määriteltyä tulosta tai tappiota edellyttäen, että alusten kaupallinen tai strateginen johtaminen tapahtuu konserniyksikön lainkäyttöalueelta käsin (3 luku 14 §).

3.2 Oikaistujen huomioitavien verojen laskenta

Tosiasiallisen veroasteen laskennassa verot muodostuvat niin sanotuista oikaistuista huomioitavista veroista, joista on säädetty vähimmäisverolain 4 luvussa.

4 luvun 1 § määrittelee mitkä verot ovat huomioitavia veroja. Tilikauden huomioitavat verot sisältävät sekä tilikauden verotettavaan tuloon perustuvan veronkulun että laskennallisen verokulun. Huomioitavina veroina pidetään ensinnäkin kaikkia konserniyksikön kirjanpitoon kirjattuja sen tuloista tai voitosta johtuvia veroja, ja veroja, jotka on maksettu konserniyksikön osuudesta toisen konserniyksikön tuloihin tai voittoihin. Huomioitavina veroina pidetään myös esimerkiksi ehdot täyttävän voitonjaon verotukseen perustuvan järjestelmän mukaisia veroja (Viro ja Latvia). Huomioitavat verot voivat sisältää sekä konserniyksikön sijaintilainkäyttöalueella maksuunpantuja veroja että lähdelainkäyttöalueella perittyjä veroja, kunhan tulo, josta vero on maksettu, sisältyy konserniyksikön määriteltyyn tulokseen. Huomioitavat verot eivät sen sijaan sisällä esimerkiksi vähimmäisverosäännösten perusteella maksettavia veroja, arvonlisä- ja valmisteveroja sekä palkkojen perusteella suoritettavia veroja.

Tilikauden huomioitaviin veroihin tehdään useita oikaisuja, lisäyksiä ja vähennyksiä, jotta saadaan tosiasiallisen veroasteen laskennassa käytettävä konserniyksikön tilikauden oikaistujen huomioitavien verojen määrä (4 luku 2 §). Huomioitaviin veroihin lisätään esimerkiksi kirjanpidossa kuluina käsiteltyjen verojen määrä sekä määritellystä tappiosta muodostetun laskennallisen verosaamisen määrä (jos konserni näin valitsee kirjanpidon laskennallisten verojen sijaan). Huomioitavan veron määrästä vähennetään esimerkiksi tilikauden verotettavaan tuloon perustuvan veron määrä, kun vastaava tulo on rajattu määritellyn tuloksen tai tappion laskennan ulkopuolelle sekä sellainen tilikauden verotettavaan tuloon perustuvan veron määrä, jonka ei odoteta tulevan suoritetuksi kolmen vuoden kuluessa tilikauden päättymisestä. Huomioitavia veroja on oikaistava myös eräiden pysyvien ja väliaikaisten erojen vuoksi esimerkiksi, jos laskennallinen verovelka ei tule maksettavaksi seuraavan viiden tilikauden aikana, tai jos tappioista ei kirjata laskennallisia verosaamisia.

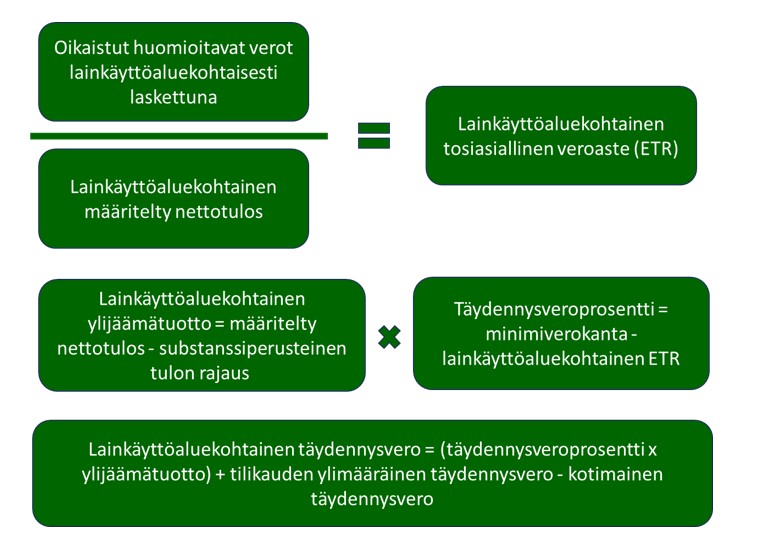

3.3 Tosiasiallisen veroasteen ja täydennysveron laskenta

Tosiasiallisen veroasteen ja täydennysveron laskennasta on säädetty vähimmäisverolain 5 luvussa. Kuva 2. havainnollistaa tosiasiallisen veroasteen ja täydennysveron laskentaa.

Kuva 2. Lainkäyttöalueen tosiasiallisen veroasteen ja täydennysveron laskenta

Lainkäyttöalueen tosiasiallinen veroaste saadaan jakamalla kaikkien lainkäyttöalueella sijaitsevien konserniyksiköiden yhteenlasketut oikaistut huomioitavat verot kyseisten konserniyksiköiden yhteenlasketulla määritellyllä nettotuloksella. Mikäli lainkäyttöalueen tosiasiallinen veroaste jää alle 15 prosentin, on kyseessä matalasti verotettu lainkäyttöalue, jolle on laskettava täydennysvero. Täydennysveroprosentti saadaan vähentämällä vähimmäisverokannasta (15 %) lainkäyttöalueen tosiasiallinen veroaste. Lainkäyttöalueen tilikauden täydennysvero saadaan kertomalla täydennysveroprosentti ylijäämävoiton määrällä.

Ylijäämävoitto on lainkäyttöalueen määritelty nettotulos, josta on vähennetty substanssiperusteinen vähennys. Substanssiperusteinen vähennys on kaavamainen henkilöstömenoihin ja aineellisen omaisuuden määrään perustuva vähennys, joka saadaan laskemalla yhteen 5 prosentin osuus lainkäyttöalueen huomioon otettavista henkilöstömenoista ja 5 prosentin osuus lainkäyttöalueen huomioon otettavan aineellisen omaisuuden kirjanpitoarvosta. Ensimmäisinä soveltamisvuosina prosenttiosuudet ovat jonkin verran korkeammat substanssiperusteista vähennystä koskevan siirtymäsäännöksen vuoksi (10 luku 2 §).

Lainkäyttöalueella saattaa syntyä tilikauden ylimääräistä täydennysveroa konserniyksiköiden aikaisempien tilikausien tosiasiallisen veroasteen ja täydennysveron uudelleen laskemisen vuoksi. Tilikauden ylimääräinen täydennysvero on vielä lisättävä täydennysveron määrään. Näin saatu täydennysvero kohdistetaan lainkäyttöalueella sijaitseville konserniyksiköille niiden määriteltyjen tulosten suhteessa lainkäyttöalueen määriteltyyn nettotuloon, minkä jälkeen voidaan ratkaista mitä verotussääntöä täydennysveron verottamiseen sovelletaan.

4 Verotussäännön soveltaminen

Vähimmäisverolain 2 luvussa on säädetty velvollisuudesta maksaa täydennysveroa. Matalasti verotettuun konserniyksikköön liittyvä täydennysvero kohdennetaan ja suoritetaan ehdot täyttävän kotimaisen täydennysveron, tuloksilukemissäännön tai aliverotettujen voittojen säännön nojalla. Se, mitä sääntöä sovelletaan, riippuu kyseisen konserniyksikön asemasta konsernirakenteessa sekä verotussääntöjen etusijajärjestyksestä. Ensisijaisesti täydennysvero verotetaan ehdot täyttävän kotimaisen täydennysveron perusteella, jos matalasti verotetun konserniyksikön sijaintilainkäyttöalueella on sellainen voimassa. Etusijajärjestyksessä seuraavana on tuloksilukemissääntö, jolloin täydennysvero verotetaan ylimmän emoyksikön sijaintilainkäyttöalueella, jossa tuloksilukemissääntö on voimassa. Viimeisenä soveltamisjärjestyksessä on aliverotettujen voittojen sääntö, jolloin täydennysvero verotetaan sellaisilla konserniyksiköiden sijaintilainkäyttöalueilla, joissa aliverotettujen voittojen sääntö on voimassa.

4.1 Kotimainen täydennysvero (QDMTT)

Hallituksen esityksen mukaan Suomen kotimaisen täydennysveron laskenta perustuu pääosin samoihin sääntöihin kuin täydennysveron laskenta (HE 77/2023, luku 4.1.2). Kotimainen täydennysvero vastaa siis tarkasti tuloksilukemissäännön ja aliverotettujen voittojen säännön perusteella kannettavaa veroa, joten sen pitäisi hallituksen esityksen mukaan olla ehdot täyttävä kotimainen täydennysvero. Arviointi Suomen täydennysveron vastaavuudesta tehdään kuitenkin OECD:n erityisessä vertaisarviointimenettelyssä vuoden 2024 aikana.

Mikäli Suomessa sijaitseville konserniyksiköille syntyy täydennysverovelvollisuus sen vuoksi, että tosiasiallinen veroaste Suomessa jää alle 15 prosentin, verotetaan täydennysvero kotimaista täydennysveroa koskevan säännöksen perusteella Suomessa. Muiden vähimmäisverolain näkökulmasta matalasti verotettujen lainkäyttöalueiden täydennysvero voi tulla verotettavaksi Suomessa silloin, jos kyseisellä lainkäyttöalueella ei ole voimassa ehdot täyttävää kotimaista täydennysveroa.

4.2 Tuloksilukemissääntö (IIR)

Tuloksilukemissäännön nojalla ylimmällä määräysvaltaa käyttävällä emoyksiköllä on velvollisuus suorittaa täydennysveroa matalasti verotettujen konserniyksiköiden osalta (2 luku 2 §). Jos konsernin ylin emoyhtiö sijaitsee Suomessa, sovelletaan siis Suomen tuloksilukemissääntöä matalasti verotettujen konserniyksiköiden täydennysveroon. Tuloksilukemissääntöä sovellettaessa ei veron suorittamisvelvollisuuden kannalta ole merkitystä matalasti verotetun konserniyksikön sijaintipaikalla tai sillä, onko konserniyksikkö suoraan tai välillisesti konsernin ylimmän emoyksikön määräysvallassa. Emoyksikölle tuloksilukemissäännön nojalla kohdennettava osuus matalasti verotetun konserniyksikön täydennysverosta vastaa emoyksikön omistusosuutta matalasti verotetun konserniyksikön voitosta. Osittain omistettujen konserniyksiköiden osalta täydennysveroa voi joutua suorittamaan tuloksilukemissäännön perusteella myös välitason emoyksikkö (2 luku 5 §). Tällöin välitason emoyksikön maksama täydennysvero vähennetään ylimmän emoyksikön maksettavaksi tulevasta täydennysverosta, jotta vältetään kahdenkertainen verotus.

Suomessa sijaitseva välitason emoyksikkö voi olla täydennysverovelvollinen tuloksilukemissäännön perusteella myös silloin, kun konsernin ylin emoyksikkö on vapautettu yksikkö (2 luku 4 §) tai sijaitsee lainkäyttöalueella, jossa ei ole voimassa vähimmäisverotusta koskevia sääntöjä (2 luku 3 §).

4.3 Aliverotettujen voittojen sääntö (UTPR)

Aliverotettujen voittojen säännöstä säädetään vähimmäisverolain 2 luvun 8-11 §:issä. Aliverotettujen voittojen sääntöä sovelletaan vain silloin, kun matalasti verotetun konserniyksikön omistusrakenteesta ei löydy sellaista määräysvaltaa käyttävää emoyksikköä, joka olisi velvollinen soveltamaan tuloksilukemissääntöä, tai konsernin omistusrakenteen takia tuloksilukemissäännön soveltaminen ei johda täydennysveron täysimääräiseen verottamiseen, eikä matalasti verotetun konserniyksikön sijaintilainkäyttöalueella ole voimassa ehdot täyttävää kotimaista täydennysveroa.

Aliverotettujen voittojen sääntöä sovellettaessa suoritettava täydennysvero kohdennetaan niiden konserniyksiköiden sijaintilainkäyttöalueiden kesken, jotka ovat sisällyttäneet aliverotettujen voittojen säännön lainsäädäntöönsä. Lainkäyttöalueelle kohdistettava täydennysvero määritetään vertaamalla lainkäyttöalueen työntekijöiden määrää ja aineellisen omaisuuden kokonaisarvoa kaikilla aliverotettujen voittojen sääntöä soveltavilla lainkäyttöalueilla olevien työntekijöiden määrään ja aineellisen omaisuuden kokonaismäärään. Suomalaisille konserniyksiköille kohdennetaan aliverotettujen voittojen säännön nojalla matalasti verotettujen konserniyksiköiden täydennysvero samassa suhteessa kuin niillä on aineellista omaisuutta ja työntekijöitä.

Vähimmäisverolain voimaantulosäännöksen mukaan aliverotettujen voittojen sääntöä sovelletaan vasta 31.12.2024 tai sen jälkeen alkaviin tilikausiin lukuunottamatta tilanteita, joissa EU-jäsenvaltio on direktiivin mahdollistamalla tavalla lykännyt direktiivin täytäntöönpanoa, jolloin aliverotettujen voittojen sääntöä sovelletaan 31.12.2023 tai sen jälkeen alkaviin tilikausiin. (10 luku 1 §)

5 Erityiset säännökset

Vähimmäisverolain luvut 6–9 sisältävät erityisiä säännöksiä, jotka koskevat yritysten uudelleenjärjestelyä ja holdingrakenteita, yhdenkertaista verotusta ja voitonjaon verotusta koskevia järjestelmiä, menettelysäännöksiä ja siirtymä- sekä olettamasäännöksiä.

5.1 Yritysten uudelleenjärjestelyt ja holdingrakenteet

Vähimmäisverolain 6 luvussa säännellään muun muassa eräistä konsernirakenteiden muutostilanteista. Vähimmäisverolain yritysten uudelleenjärjestelyjä koskevat säännökset eivät rajaudu esimerkiksi elinkeinotulon verottamisesta annetussa laissa tarkoitettuihin yritysjärjestelyihin, vaan soveltuvat laajemmin erilaisiin konsernin omistusjärjestelyihin. Luvussa säännellään muun muassa konsernirakenteiden muutosten vaikutuksesta tuottojen kynnysarvon laskentaan arvioitaessa konsernin kuulumista lain soveltamisalaan sekä määritellyn tulon tai tappion, oikaistujen huomioitavien verojen ja substanssiperusteisen vähennyksen laskentaa tilanteissa, joissa konserniyksikkö liittyy konserniin tai eroaa konsernista. Luku sisältää lisäksi yhteisyrityskonserneja sekä moniemoisia konserneja koskevia erityissäännöksiä, joiden mukaan näitä konserneja käsitellään vähimmäisverotuksessa erillisinä konserneina.

5.2 Yhdenkertaista verotusta ja voitonjaon verotusta koskevat järjestelmät

Vähimmäisverolain 7 luvussa säännellään yhdenkertaiseen verotukseen ja voitonjaon verotukseen perustuviin järjestelmiin liittyvistä kysymyksistä. Luku sisältää säännökset siitä, miten kahdenkertainen verotus vältetään tilanteessa, jossa läpivirtaavan konsernin ylimmän emoyksikön tuloa verotetaan omistajan tulona vähintään vähimmäisverokannalla. Luvussa on säädetty myös siitä, miten ylimmän emoyksikön määriteltyä tulosta ja huomioitavia veroja oikaistaan, mikäli emoyksikkö soveltaa vähennyskelpoisten osinkojen järjestelmää. Luku sisältää myös säännökset siitä, miten ehdot täyttävän voitonjaon verotukseen perustuvan järjestelmän erityispiirteet huomioidaan vähimmäisverotuksessa ns. oletetun voitonjakoveron avulla. Ehdot täyttävällä voitonjaon verotukseen perustuvalla järjestelmällä tarkoitetaan Virossa ja Latviassa voimassa olevaa yhteisöverojärjestelmää, jossa tuloveroa kannetaan voitoista siten, että ne tulevat maksettavaksi vasta voitonjaon yhteydessä. Lisäksi luvussa säännellään sijoitusyksikön tosiasiallisen veroasteen laskemisesta.

5.3 Olettamasäännökset

Vähimmäisverolain 9 luku sisältää niin sanotut olettamasäännökset (safe harbours), jotka yksinkertaistavat tehtäviä laskelmia. Kun olettamasäännöksen edellytykset täyttyvät, katsotaan kyseisellä lainkäyttöalueella täydennysveron määräksi 0 eikä varsinaisia vähimmäisverolaskelmia tarvitse tehdä. Olettamasäännösten soveltaminen perustuu konsernin verovuosi- ja lainkäyttöaluekohtaiseen valintaan.

Siirtymäkauden verotuksen maakohtaista raportointia koskevan olettamasäännöksen mukaan lainkäyttöalueen täydennysveron määrä on 0, jos tilikauden ehdot täyttävän maakohtaisen raportin mukaan kyseisellä lainkäyttöalueella konsernin kokonaistuotot ovat alle 10 miljoonaa euroa ja tulos tai tappio ennen tuloveroja on alle 1 miljoonaa euroa, konsernin yksinkertaistettu tosiasiallinen veroaste kyseisellä lainkäyttöalueella on yhtä suuri tai suurempi kuin siirtymäkauden veroaste, tai konsernin tulos tai tappio ko. lainkäyttöalueella on yhtä suuri tai pienempi kuin substanssiperusteinen tulon vähennys verotuksen maakohtaisen raportin mukaisille konserniyksiköille vähimmäisverosääntöjen mukaan laskettuna. (9 luku 5 §) Siirtymäkauden veroaste on porrastettu niin, että 2023 tai 2024 alkavilla tilikausilla veroaste on 15 %, 2025 alkavilla tilikausilla 16 % ja 2026 alkavilla tilikausilla 17 %. Maakohtaisen raportoinnin tietojen käyttäminen edellyttää, että ne perustuvat tilinpäätöksen tietoihin. Olettamasäännöksen mukaisissa laskelmissa kokonaistuottojen määrä, tulos tai tappio sekä substanssiperusteisen tulon vähennyksen laskentaan tarvittavat tiedot otetaan maakohtaisen raportoinnin tiedoista ja verotiedot tilinpäätöksen tilikauden veroista. Siirtymäkaudella tarkoitetaan tässä tilikausia, jotka alkavat viimeistään 31.12.2026, mutta päättyvät viimeistään 30.6.2028.

Kotimaista täydennysveroa koskevan olettamasäännöksen mukaan lainkäyttöalueen tilikauden täydennysveron katsotaan olevan nolla, jos lainkäyttöalueelle lasketaan ehdot täyttävä kotimainen täydennysvero ylimmän emoyksikön hyväksyttävän tilinpäätösstandardin tai kansainvälisten tilinpäätösstandardien mukaisesti (9 luku 10 §). Säännöksen soveltaminen edellyttää, että ko. lainkäyttöalueen kotimaisen täydennysveron on OECD:n vertaisarvioinnissa katsottu täyttävän olettamasäännökselle mallisäännöissä ja kommentaarissa asetetut edellytykset. Jos edellytykset täyttyvät, tehdään kyseisen lainkäyttöalueen osalta vähimmäisverolaskelmien sijaan kotimaisen täydennysveron laskelma.

johtava veroasiantuntija Sami Varonen

erityisasiantuntija Tarja Koikkalainen

Sivu on viimeksi päivitetty 10.3.2025