Kun kirjaudut OmaVeroon, saat veropostisi jatkossa vain sähköisesti. Lue lisää muutoksesta.

Tässä ohjeessa käsitellään ns. laskutuspalveluyritysten arvonlisäverotukseen liittyviä kysymyksiä. Lisäksi ohjeessa käsitellään työn suorittajien arvonlisäverotusta.

Laskutuspalveluyrityksillä ohjeessa tarkoitetaan palveluntarjoajaa, jonka kanssa työn suorittaja sopii työnsä laskuttamisesta omilta asiakkailtaan. Laskutuspalveluyritys voi auttaa työn suorittajaa laskutuksen lisäksi myös työn suorittajan lakisääteisten velvoitteiden hoitamisessa. Laskutuspalveluyritykset voivat olla oikeudelliselta muodoltaan esimerkiksi osakeyhtiötä tai osuuskuntia.

Työn tekevästä ja laskutuspalveluyritystä käyttävästä henkilöstä käytetään tässä ohjeessa nimitystä työn suorittaja. Vakiintuneesti heitä kutsutaan myös itsensätyöllistäjiksi tai kevytyrittäjiksi.

Asiakkaalla tarkoitetaan tässä ohjeessa toimeksiantajaa, joka tilaa työn suorittajalta työtä. Työn suorittajan asiakkaita voivat olla luonnolliset henkilöt, kotitaloudet, yritykset ja yhtymät. Ohjeessa asiakkaasta käytetään myös nimitystä työn tilaaja.

Laskutuspalveluyritysten muista verotuskysymyksistä kuin arvonlisäverokysymyksistä on annettu omat ohjeet "Laskutuspalveluyritysten ja niiden käyttäjien verotuskysymyksiä" (VH/288/00.01.00/2021) ja "Laskutuspalveluyritysten maksamat matkakustannusten korvaukset ennakonperinnässä ja tuloverotuksessa" (VH/4385/00.01.00/2021).

1 Laskutuspalveluyritykset, työn suorittajat ja arvonlisäverotus

1.1 Yleistä arvonlisäverokäsittelyn määräytymisestä

Laskutuspalveluyrityksen ja työn suorittajan arvonlisäverokäsittelyn määrittämiseksi tulee ensin selvittää, mitä laskutuspalveluyritys ja työn suorittaja ovat sopineet maksettavasta korvauksesta: käsitteleekö laskutuspalveluyritys korvauksen palkkana vai työkorvauksena. Arvonlisäveroa suoritetaan nimittäin vain liiketoiminnan muodossa tapahtuvasta tavaran ja palvelun myynnistä. Sen sijaan arvonlisäveroa ei suoriteta, jos saatu vastike on ennakkoperintälain 13 §:ssä tarkoitettua palkkaa.

Myös toimeksiantosopimus ja muut tehdyt asiakirjat vaikuttavat laskutuspalveluyrityksen ja työn suorittajan veloitusten arvonlisäverokäsittelyyn. Jos asiakirjoista ei käy ilmi toimeksiannon luonne tai kyse on suullisesta sopimuksesta, tulkinta joudutaan perustamaan ulkoisiin tunnusmerkkeihin. Näitä ovat esimerkiksi seuraavat: Kenen nimissä ja lukuun myynti tapahtuu? Kuka on laskun mukaan myyjänä loppuasiakkaalle? Millä tavoin toiminta on muuten järjestetty?

Arvonlisäverotuksessa laskutuspalveluyritys ja työn suorittaja voivat toimia seuraavilla eri tavoilla:

- Laskutuspalveluyrityksen työn suorittajalle maksama korvaus on palkkaa ja työn tilaajaa laskutetaan työstä laskutuspalveluyrityksen nimissä.

- Laskutuspalveluyrityksen työn suorittajalle maksama korvaus on työkorvausta ja työn tilaajaa laskutetaan työstä laskutuspalveluyrityksen nimissä.

- Laskutuspalveluyritys tarjoaa työn suorittajalle vain palvelua, kuten esimerkiksi laatii laskun työn tilaajalle työn suorittajan nimissä.

Näitä kolmea vaihtoehtoa ja niiden arvonlisäverotusta on kuvattu tarkemmin alla.

1.2 Laskutuspalveluyritys maksaa työn suorittajalle palkkaa

Työn suorittaja on voinut sopia laskutuspalveluyrityksen kanssa, että työstä saatu korvaus on palkkaa. Jos laskutuspalveluyrityksen työn suorittajalle maksama korvaus on ennakkoperintälain 13 §:n mukaista palkkaa, työn suorittaja ei ole arvonlisäverovelvollinen saamastaan palkasta. Työn suorittaja ei tällöin myy laskutuspalveluyritykselle palvelua arvonlisäverolain tarkoittamalla tavalla liiketoiminnan muodossa. Lisää ennakkoperinnästä voit lukea Verohallinnon ohjeesta Laskutuspalveluyritysten ja niiden käyttäjien verotuskysymyksiä.

Kun laskutuspalveluyritys ja työn suorittaja ovat sopineet, että työstä saatu korvaus on palkkaa ja että työn tilaajaa laskutetaan työstä laskutuspalveluyrityksen nimissä, laskutuspalveluyrityksen katsotaan myyvän työn tilaajalle työn suorittajan tuottaman palvelun. Laskutuspalveluyritys suorittaa tällöin arvonlisäveroa koko työn tilaajalta veloitettavasta määrästä.

Laskutuspalveluyritys on yleensä velvollinen suorittamaan arvonlisäveroa myynnistä työn tilaajalle. Laskutuspalveluyrityksen tulee selvittää myynnin arvonlisäverokäsittely myyntikohtaisesti. Vain, jos myynti täyttää arvonlisäverolaissa verottomuudelle säädetyt edellytykset, laskutuspalveluyritys ei suorita arvonlisäveroa asiakkaalta laskuttamastaan myyntihinnasta.

Esimerkki 1: Matti tarjoaa siivouspalveluja. Matti on tehnyt sopimuksen siivouspalvelujen laskutuksesta laskutuspalveluyritys Y:n kanssa. Hän on sopinut Y:n kanssa, että korvaus työstä maksetaan palkkana. Näin ollen Matin maksettavaksi ei tule arvonlisäveroa laskutuspalveluyritys Y:ltä saamastaan palkasta.

Laskutuspalveluyritys Y suorittaa arvonlisäveron siivouspalvelun myynnistä työn tilaajalle.

Laskutuspalveluyritys ja työn suorittaja sopivat laskutuspalveluyritykselle jäävän palkkion määrästä. Laskutuspalveluyritys voi tilittää työn tilaajalta veloitetun määrän työn suorittajalle omalla palkkiollaan ja esimerkiksi työnantajamaksuilla vähennettynä. Kun laskutuspalveluyritys ja työn suorittaja ovat sopineet, että työstä saatu korvaus on palkkaa, laskutuspalveluyrityksen ei katsota arvonlisäverotuksessa myyvän työn suorittajalle palvelua kyseistä palkkiota vastaan. Asiaa on käsitelty korkeimman hallinto-oikeuden 20.11.2020 antamassa vuosikirjapäätöksessä (KHO 2020:123). Näin ollen laskutuspalveluyrityksen ei tule suorittaa kyseisestä palkkiosta arvonlisäveroa. Jos laskutuspalveluyritys veloittaa työn suorittajalta palkkion yhteydessä työnantajamaksuja, niidenkään ei katsota arvonlisäverotuksessa olevan osa erillisestä palvelusta veloitettua vastiketta. Arvonlisäverotukseen ei vaikuta se, miten laskutuspalveluyritys on eritellyt nämä maksut työn suorittajalle tekemässään tilityksessä.

Laskutuspalveluyritys maksaa arvonlisäveron vain työn suorittajan tuotteen myynnistä sen tilaajalle, kuten esimerkiksi yllä mainitussa esimerkissä 1 siivouspalvelun myynnistä.

1.3 Laskutuspalveluyritys maksaa työn suorittajalle työkorvauksen

Kun laskutuspalveluyrityksen työn suorittajalle maksama korvaus on työ- tai käyttökorvausta, työn suorittajan saama korvaus ei ole EPL 13 §:n mukaista palkkaa. Jos lasku työsuorituksesta työn tilaajalle laaditaan tässä tilanteessa laskutuspalveluyrityksen nimissä, katsotaan arvonlisäverotuksessa tapahtuvan kaksi eri myyntiä:

- Työn suorittaja myy työsuorituksen ensin laskutuspalveluyritykselle.

- Laskutuspalveluyritys myy työn suorittajan työsuorituksen asiakkaalle.

Laskutuspalveluyrityksen on pääsääntöisesti suoritettava arvonlisäveroa omasta myynnistään (myynti 2) työn tilaajalle (asiakas A). Laskutuspalveluyrityksen myynti on vapautettu arvonlisäverosta vain, jos myynti täyttää arvonlisäverolaissa verottomuudelle asetetut edellytykset.

Myös työn suorittajalle voi aiheutua arvonlisäverovelvollisuus myynneistään (myynti 1) laskutuspalveluyritykselle. Työn suorittaja on tällöin verovelvollinen määrästä, jonka laskutuspalveluyritys maksaa nettona työn suorittajalle. Työn suorittaja on myynneistään arvonlisäverollinen, jos työn suorittajan liikevaihto tilikaudessa on yli 15 000 euroa. Verovelvollisuus on tällöin tilikauden alusta alkaen. Jos tilikauden liikevaihto jää enintään 15 000 euroon, työn suorittaja ei ole arvonlisäverovelvollinen. Työn suorittaja voi kuitenkin tällöin tulla myynneistään arvonlisäverovelvolliseksi, jos työn suorittaja vapaaehtoisesti rekisteröityy liiketoiminnastaan arvonlisäverovelvolliseksi. Vähäisen toiminnan rajasta ja sen laskemisesta voit lukea lisää Verohallinnon ohjeesta Arvonlisäverottoman vähäisen toiminnan raja 15 000 euroa.

Aloittavan yrittäjän arvonlisäverotuksesta voit lukea lisää vero.fi-sivuilta.

Jos työn suorittaja on arvonlisäverovelvollinen, työn suorittajan on pääsääntöisesti suoritettava omasta myynnistään arvonlisäveroa. Työn suorittaja laskee tällöin arvonlisäveron laskutuspalveluyrityksen työn suorittajalle maksamasta määrästä, joka sisältää arvonlisäveron. Eli työn suorittajan veron peruste on tällöin laskutuspalveluyrityksen työn suorittajalle maksama määrä vähennettynä arvonlisäverolla. Työn suorittajan myynti voi kuitenkin olla arvonlisäveroton, jos työn suorittajan myynti täyttää arvonlisäverolaissa verottomuudelle asetetut edellytykset.

Työn suorittaja myy saman hyödykkeen laskutuspalveluyritykselle kuin laskutuspalveluyritys asiakkaalle. Myynnin arvonlisäverokäsittely on selvitettävä kuitenkin kummankin myynnin osalta erikseen. Vaikka työn suorittajan saama palkkio olisi arvonlisäveroton, tämä ei vielä tarkoita sitä, että myös laskutuspalveluyrityksen myynti olisi veroton.

Esimerkki 2: Liisa opiskelee ja on samalla siivouspalveluja tarjoava yrittäjä. Liisa ei ole rekisteröitynyt arvonlisäverovelvolliseksi, koska tulot ovat jääneet alle 15 000 euroon tilikaudessa (= kalenterivuosi). Hän on tehnyt sopimuksen siivouspalvelujen laskutuksesta laskutuspalveluyrityksen kautta. Sopimuksen mukaan laskutuspalveluyritys maksaa korvauksen Liisalle työkorvauksena.

Liisa suorittaa siivoustyön yksityishenkilön kotona. Työn tilannutta yksityishenkilöä laskutetaan työstä laskutuspalveluyrityksen nimissä.

Liisan katsotaan arvonlisäverotuksessa myyvän siivouspalvelun laskutuspalveluyritykselle, joka myy palvelun edelleen työn tilaajalle.

Koska Liisan tulot siivouspalveluista jäävät alle 15 000 euron tilikaudessa eikä hänellä ole muita myyntejä ja koska Liisa ei ole rekisteröitynyt vapaaehtoisesti arvonlisäverovelvolliseksi, Liisa ei suorita arvonlisäveroa laskutuspalveluyritykseltä saamastaan työkorvauksesta.

Koska työn tilaajaa laskutetaan työstä laskutuspalveluyrityksen nimissä, laskutuspalveluyritys suorittaa arvonlisäveroa siivouspalvelun myynnistä työn tilaajalle.

Kun työn suorittajalle maksetaan korvaus työkorvauksena, laskutuspalveluyritys voi tilittää työn tilaajalta laskuttamansa määrän työn suorittajalle omalla palkkiollaan vähennettynä. Arvonlisäverotuksessa laskutuspalveluyrityksen ei katsota tässäkään tilanteessa suorittavan sille jäävää palkkiota vastaan työn suorittajalle erillistä palvelua. Näin ollen laskutuspalveluyrityksen ei tule suorittaa kyseisestä palkkiosta arvonlisäveroa myöskään, jos palkkio vähennetään työn suorittajalle tilitettävästä työkorvauksesta.

Laskutuspalveluyritys suorittaa arvonlisäveron työsuorituksen myynnistä työn tilaajalle.

1.4 Laskutuspalveluyritys tuottaa palvelua työn suorittajalle

Laskutuspalveluyritys voi myydä työn suorittajalle vain palveluja ilman, että työn tilaajaa laskutetaan työstä laskutuspalveluyrityksen nimissä. Laskutuspalveluyritys voi esimerkiksi myydä laskun laatimispalvelua tai kirjanpito- ja neuvontapalveluja työn suorittajalle.

Jos työn tilaajaa laskutetaan työstä työn suorittajan nimissä, työn suorittajan katsotaan arvonlisäverotuksessa myyvän suorittamansa työn suoraan työn tilaajalle ja laskutuspalveluyrityksen myyvän palveluja työn suorittajalle.

Työn suorittaja ei ole myynnistään arvonlisäverollinen, jos työn suorittajan liikevaihto tilikaudessa on enintään 15 000 euroa, ellei työn suorittaja ole vapaaehtoisesti rekisteröitynyt arvonlisäverovelvolliseksi. Jos työn suorittajan liikevaihto sen sijaan on yli 15 000 euroa tilikaudessa, työn suorittaja on myynneistään lähtökohtaisesti arvonlisäverovelvollinen. Myynti voi olla tällöin veroton vain, jos myynti täyttää arvonlisäverolaissa verottomuudelle säädetyt edellytykset. Vähäisen toiminnan rajasta ja sen laskemisesta voit lukea lisää vero.fi-sivuilta Verohallinnon ohjeesta Arvonlisäverottoman vähäisen toiminnan raja 15 000 euroa.

Kun laskutuspalveluyritys myy työn suorittajalle palveluja, laskutuspalveluyritys on näistä palvelumyynneistä lähtökohtaisesti arvonlisäverovelvollinen. Laskutuspalveluyritys suorittaa siis arvonlisäveroa esimerkiksi laskun laatimispalvelun tai kirjanpitopalvelun myynnistä työn suorittajalle.

2 Laskutuspalveluyrityksen myynnit työn tilaajalle

2.1 Lähtökohtana myynnin arvonlisäverollisuus

Kun työn tilaajaa laskutetaan työstä laskutuspalveluyrityksen nimissä, laskutuspalveluyrityksen katsotaan myyvän työn tilaajalle työn suorittajan tuottaman palvelun. Lähtökohtaisesti laskutuspalveluyrityksen myynti on aina arvonlisäverollinen ja laskutuspalveluyritys maksaa myynnistä arvonlisäveron Verohallinnolle. Vain jos laskutuspalveluyrityksen myynti täyttää laissa erikseen säädetyt verottomuuden edellytykset, laskutuspalveluyritys ei maksa myynnistä arvonlisäveroa. Laskutuspalveluyritykseen soveltuvat siten samat säännöt kuin muihinkin yrityksiin.

Tietyissä tilanteissa myynnin veron suoritusvelvollisuus voi olla laskutuspalveluyrityksen sijaan työn tilaajalla (ostajan käännetty verovelvollisuus). Joskus laskutuspalveluyrityksen myyntiin voi soveltua myös alennettu verokanta.

Työn suorittajan myynti laskutuspalveluyritykselle voi tietyin edellytyksin täyttää arvonlisäverottomuuden edellytykset. Vaikka työnsuorittajan myynti laskutuspalveluyritykselle olisi veroton, laskutuspalveluyrityksen myynti työn tilaajalle ei välttämättä täytä verottomuuden edellytyksiä. Laskutuspalveluyrityksen asiakkaalle myymään työsuoritukseen mahdollisesti soveltuvan verottomuuden edellytykset onkin tutkittava kunkin liiketoimen osalta erikseen.

2.2 Ostajan käännetty verovelvollisuus

Myyjä on yleensä verovelvollinen myynnistään työn tilaajalle. Toisinaan verovelvollisuus voi kuitenkin siirtyä myyjältä ostajalle. Tällöin puhutaan ns. käännetystä verovelvollisuudesta.

2.2.1 Rakentamispalvelun myynti

Työn tilaajaa (loppuasiakas) voidaan laskuttaa työn suorittajan tekemästä rakentamispalvelusta laskutuspalveluyrityksen nimissä. Rakentamispalvelun myynti on arvonlisäverollista palvelun myyntiä ja veron maksaa pääsääntöisesti myyjä. Kun työn tilaajaa laskutetaan rakentamispalvelusta laskutuspalveluyrityksen nimissä, laskutuspalveluyritys on pääsääntöisesti velvollinen suorittamaan arvonlisäveron myynnistään.

Suomessa rakennusalalla sovelletaan tietyin edellytyksin käännettyä arvonlisäverovelvollisuutta, jolloin myyjä ei suorita myynnistä arvonlisäveroa vaan verovelvollinen myynnistä on rakentamispalvelun ostaja. Tämä myös laskutuspalveluyrityksen tulee huomioida.

Rakennusalan myynnistä verovelvollisuus siirtyy myyjältä ostajalle aina, kun molemmat seuraavista edellytyksistä täyttyvät:

- Palvelu on rakentamispalvelua tai työvoiman vuokrausta rakentamispalvelua varten.

- Ostaja on elinkeinonharjoittaja, joka toiminnassaan muutoin kuin satunnaisesti myy rakentamispalvelua tai vuokraa työvoimaa rakentamispalvelua varten.

Laskutuspalveluyrityksen tulee ensin tunnistaa, onko kysymys rakentamispalvelusta. Koska vuokratyöntekijä on työsuhteessa vuokralleantavaan yritykseen, tässä ohjeessa ei käsitellä työvoimanvuokrausta, kuten työvoiman vuokrausta rakentamispalvelua varten (lue sen sijaan ohje Laskutuspalveluyritysten ja niiden käyttäjien verotuskysymyksiä). Käännetyn verovelvollisuuden soveltamisalaan kuuluvia rakentamispalveluja ovat kiinteistöön kohdistuvat rakennus- ja korjaustyöt sekä työn yhdessä kiinteistöön asennetun tavaran luovuttaminen.

Kun kysymys on rakentamispalvelun myynnistä, laskutuspalveluyrityksen tulee ennen laskun laatimista selvittää vielä se, täyttääkö työn tilaaja yllä selostetun ostajaa koskevan edellytyksen. Jos työn tilaaja harjoittaa rakentamispalveluiden myyntiä muutoin kuin satunnaisesti, laskutuspalveluyrityksen tulee veloittaa tilaajaa rakentamispalvelusta ilman arvonlisäveroa ja lisätä laskulle viittaukset käännettyyn verovelvollisuuteen.

Rakentamispalvelujen käsitettä ja ostajaa koskevaa edellytystä on käsitelty yksityiskohtaisemmin Verohallinnon ohjeessa Rakennusalan käännetty arvonlisäverovelvollisuus.

Esimerkki 3: Matti Maalarilla on toiminimi Maalarix, jolla nimellä hän myy maalauspalveluja muun muassa rakennustyömaille. Matti Maalari on rekisteröity arvonlisäverovelvolliseksi toiminnastaan. Hän on tehnyt sopimuksen laskutuspalveluyritys X Oy:n kanssa. Laskutuspalveluyritys maksaa korvauksen Matti Maalarille työkorvauksena.

Maalarix suorittaa seinien maalaustyön yksityisasiakkaan kotona. Asiakasta eli työn tilaajaa laskutetaan työstä laskutuspalveluyrityksen nimissä.

Maalarixin katsotaan arvonlisäverotuksessa myyvän maalaustyön laskutuspalveluyritykselle, joka taas myy saman maalaustyön työn tilaajalle. Kysymys on rakentamispalvelusta, jonka myyntiin soveltuu rakentamisalan käännetty verovelvollisuus, jos ostaja myy rakentamispalveluja muutoin kuin satunnaisesti.

Laskutuspalveluyritys edelleenmyy rakentamispalveluja muutoin kuin satunnaisesti. Näin ollen Maalarixin myynnin osalta verovelvollisuus siirtyy laskutuspalveluyritykselle. Maalarix ei suorita arvonlisäveroa laskutuspalveluyritykseltä saamastaan työkorvauksesta, vaan antaa laskutuspalveluyritykselle laskun, jossa viittaa rakennusalan käännettyyn verovelvollisuuteen.

Laskutuspalveluyritys ilmoittaa ja suorittaa veron ostosta käännettynä verona. Koska osto liittyy laskutuspalveluyrityksen verolliseen edelleenmyyntiin, laskutuspalveluyritys voi vähentää suorittamansa veron määrän. Näin ollen osto Maalarixilta aiheuttaa tässä tilanteessa laskutuspalveluyritykselle vain raportointivelvollisuuden arvonlisäveroilmoituksella.

Koska tilaaja on yksityisasiakas, laskutuspalveluyritys on velvollinen suorittamaan arvonlisäveron maalauspalvelun myynnistä asiakkaalle.

Jos laskutuspalveluyrityksellä on rakentamispalvelujen verollisia tai käännetyn verovelvollisuuden alaisia myyntejä muutoin kuin satunnaisesti, laskutuspalveluyrityksen tulee soveltaa rakentamisalan käännettyä verovelvollisuutta kaikkiin rakentamispalvelun ostoihinsa. Laskutuspalveluyrityksen tulee siten ostaa myös omiin tarkoituksiinsa hankittavat rakentamispalvelut ilman arvonlisäveroa ja soveltaa ostoihin käännettyä verovelvollisuutta.

Lisää tietoa rakennusalan käännetystä verovelvollisuudesta löytyy Verohallinnon ohjeesta Rakennusalan käännetty verovelvollisuus.

2.2.2 Muut käännetyn verovelvollisuuden tilanteet

Laskutuspalveluyrityksen on syytä selvittää käännetyn verovelvollisuuden soveltuminen myyntiin silloin, työn tilaajaa laskutetaan myynnistä laskutuspalveluyrityksen nimissä. Jos työn suorittajan saama palkkio katsotaan työkorvaukseksi, on myös työn suorittajan syytä selvittää, soveltuuko sen myyntiin laskutuspalveluyritykselle käännetty verovelvollisuus.

Käännetty verovelvollisuus voi tulla sovellettavaksi rakennusalan myyntien lisäksi muun muassa erilaisissa kansainvälisen kaupan tilanteissa. Jos laskutuspalveluyritys ostaa palvelun ulkomaiselta elinkeinonharjoittajalta, laskutuspalveluyritykselle voi syntyä ostosta käännetty verovelvollisuus. Voit lukea ulkomaankaupan arvonlisäverotuksesta lisää Verohallinnon ohjeesta Palvelujen ulkomaankaupan arvonlisäverotus.

2.3 Alennetun verokannan alaiset myynnit

Yleinen myyntiin soveltuva verokanta on 24 %. Yleistä verokantaa sovelletaan niihin laskutuspalveluyrityksen myynteihin, joihin ei sovellu alennettu verokanta tai joita ei ole säädetty laissa verottomiksi.

2.3.1 Alennettu 14 %:n verokanta

Alennettu 14 %:n verokanta soveltuu elintarvikkeiden sekä ravintola- ja ateriapalvelujen myyntiin sekä eläinten rehuaineiden myyntiin (AVL 85 §). Alennettua verokantaa ei kuitenkaan sovelleta muun muassa eläviin eläimiin, vesijohtoveteen eikä alkoholijuomiin ja tupakkavalmisteisiin. Alennettu 14 %:n verokanta ei myöskään sovellu lääkkeiden myyntiin, joihin soveltuu sen sijaan alennettu 10 %:n verokanta (AVL 85 a §:n 1 momentin 6 kohta).

Laskutuspalveluyritys suorittaa arvonlisäveroa alennetulla 14 %:n verokannalla esimerkiksi silloin, kun työn tilaajalta laskutetaan työn suorittajan tuottamasta ateriapalvelusta laskutuspalveluyrityksen nimissä.

Esimerkki 4: Maija on opettaja, joka harrastaa ruoanlaittoa. Maijan kokkaustaidot ovat kasvattaneet suosiota tuttavapiirissä. Maija ei kuitenkaan haluaisi käyttää aikaa "paperitöihin", vaan on sopinut työn laskuttamisesta laskutuspalveluyritys Y:n välityksellä. Hän sopii laskutuspalveluyrityksen kanssa, että korvaus työstä maksetaan palkkana. Näin ollen Maijan maksettavaksi ei tule arvonlisäveroa laskutuspalveluyritykseltä saamastaan palkasta.

Laskutuspalveluyritys Y suorittaa arvonlisäveron Maijan ateriapalvelujen myynnistä asiakkaille. Laskutuspalveluyrityksen myyntiin soveltuu alennettu 14 %:n verokanta.

2.3.2 Alennettu 10 %:n verokanta

Alennettu 10 %:n verokanta soveltuu muun muassa seuraaviin myynteihin:

- Henkilökuljetuspalvelu (AVL 85 a §:n 1 momentin 1 kohta)

Alennettu 10 %:n verokanta soveltuu henkilökuljetuspalvelun myyntiin. Alennettu 10 %:n verokanta ei sen sijaan sovellu silloin, kun kuljetettavana on tavaraa.

Esimerkki 5: Laskutuspalveluyritys laskuttaa työn tilaajalta työn suorittajan tuottaman ateriankuljetuspalvelun. Koska kysymys ei ole henkilökuljetuspalvelusta vaan tavarankuljetuspalvelusta, laskutuspalveluyrityksen on suoritettava kyseisen kuljetuspalvelun myynnistä arvonlisäveroa yleisellä 24 %:n verokannalla.

- Palvelu, jolla annetaan mahdollisuus liikunnan harjoittamiseen (AVL 85 a §:n 1 momentin 3 kohta)

Laskutuspalveluyrityksen nimissä voidaan laskuttaa loppuasiakkaalta myös palvelua, jolla työn suorittaja antaa asiakkaalle mahdollisuuden liikunnan harjoittamiseen. Liikunnan mahdollistavan palvelun myyntiin soveltuu alennettu 10 %:n verokanta.

Esimerkki 6: Liikunnanohjaaja Alli Reipas on sopinut Ohjelmistotupa Oy:n kanssa, että Alli Reipas käy kerran viikossa pitämässä Ohjelmistotupa Oy:n työntekijöille taukojumpan. Alli Reipas käyttää työn laskuttamisessa laskutuspalveluyritystä. Alli Reipas saa korvauksen laskutuspalveluyritykseltä palkkana.

Laskutuspalveluyritys suorittaa Alli Reippaan vetämästä taukojumpasta tekemästään veloituksesta arvonlisäveroa 10 %:n mukaan.

Liikunnan opetukseen soveltuu yleinen 24 %:n verokanta. Rajanvetoa voi tulla siitä, onko kysymys liikunnan harjoittamiseen annettavasta mahdollisuudesta vai onko palvelussa pääpaino opetuksella. Jos laskutuspalveluyritys laskuttaa asiakkaalta työn suorittajan tuottaman hiihdon tekniikkaopetuksen tai personal trainer -palvelun, joka on keskeiseltä sisällöltään opetusta, ohjausta, valmennusta ja neuvontaa, laskutuspalveluyritys laskuttaa palvelusta asiakasta yleisellä 24 %:n verokannalla.

Lisätietoja liikuntapalvelujen arvonlisäverotuksesta löytyy Verohallinnon ohjeesta Liikuntapalvelujen arvonlisäverokanta.

2.4 Myynnin verottomuuksista laskutuspalveluyrityksellä

2.4.1 Esiintyvän taiteilijan palkkio

Esiintyvien taiteilijoiden ja muiden julkisten esiintyjien palkkio on arvonlisäveroton, jos palkkion saajana on kyseinen esiintyjä. Palkkio on veroton lisäksi silloin, kun esiintyjän esitys myydään tilaisuuden järjestäjälle (AVL 45 §:n 1 momentin 2 kohta). Näin ollen myös loppuasiakkaalta palkkio voidaan laskuttaa laskutuspalveluyrityksen nimissä verottomana, jos työnsuorittajan työsuorituksessa on kysymys esiintyvän taiteilijan tai muun julkisen esiintyjän esityksestä ja jos esitys myydään tilaisuuden järjestäjälle.

Laskutuspalveluyritys voi yllä mainitun verottomuuden soveltuessa hakeutua vapaaehtoisesti verovelvolliseksi esiintymisten myynnistä tilaisuuden järjestäjälle. Rekisteröitymisen myötä palkkiot muuttuvat arvonlisäverollisiksi. Esiintymispalkkioon soveltuu alennettu 10 %:n verokanta. Lue lisää Verohallinnon www-sivuilta.

Esimerkki 7: Matti Muusikko on tehnyt sopimuksen laskutuspalveluyrityksen kanssa. Sopimuksessa on sovittu, että Matti Muusikko saa korvauksen laskutuspalveluyritykseltä palkkana.

Matti Muusikko on sopinut Ostaja Oy:n kanssa, että Matti Muusikko esiintyy Ostaja Oy:n ravintolassa ja Ostaja Oy veloittaa kuulijoilta sisäänpääsymaksut. Matti Muusikon esiintymispalkkio laskutetaan Ostaja Oy:ltä laskutuspalveluyrityksen nimissä. Koska Ostaja Oy on tilaisuuden järjestäjä, laskutuspalveluyritys voi laskuttaa esityspalkkion ilman arvonlisäveroa. Laskutuspalveluyritys ei ole hakeutunut esiintymispalkkioiden osalta arvonlisäverovelvolliseksi.

Jos laskutuspalveluyritys olisi hakeutunut esiintymispalkkioiden osalta vapaaehtoisesti verovelvolliseksi, laskutuspalveluyritys laskuttaisi esiintymispalkkion 10 %:n alennetulla verokannalla.

2.4.2 Tekijänoikeuslain mukainen palkkio

Kun laskutuspalveluyritys on sopinut työn suorittajan kanssa, että työn suorittaja saa korvauksen palkkana, laskutuspalveluyritys voi laskuttaa tietyistä tekijänoikeuslain mukaisista palkkioista työn tilaajaa ilman arvonlisäveroa. Laskun voi tehdä verotta, jos luovutuksen kohteena työn tilaajalle on tekijänoikeuslain 1, 4 tai 5 §:ssä tarkoitettu oikeus (AVL 45 § 1 momentti 4 kohta).

Esimerkki 8: Kalle Kirjailija kirjoittaa elokuvakäsikirjoituksia. Kalle Kirjailija on solminut laskutuspalveluyrityksen kanssa sopimuksen, jonka mukaan Kalle Kirjailija saa laskutuspalveluyritykseltä palkkaa.

Elokuvatuottaja ostaa Kalle Kirjailijan kirjoittaman käsikirjoituksen (tekijänoikeudet teokseen). Laskutuspalveluyritys voi laskuttaa elokuvatuottajaa ilman arvonlisäveroa kyseisen tekijänoikeuden myynnistä.

Sen sijaan verottomuus ei sovellu valokuvaa, mainosteosta, karttaa tai sen valmistamiseen käytettyä aineistoa koskevan oikeuden luovuttamiseen. Verottomuus ei myöskään sovellu, kun luovutetaan automaattista tietojenkäsittelyjärjestelmää tai tietokoneohjelmaa koskeva oikeus tai elokuvan, video-ohjelman tai muun sellaisen ohjelman esittämisoikeus.

Esimerkki 9: Kalle Kirjailija kirjoittaa myös artikkeleja ja kuvaa niitä varten valokuvia. Kalle on sopinut artikkelien (mukaan lukien valokuvat) toimittamisesta kustantajalle. Sopimuksen mukaan Kalle luovuttaa kustantajalle tekijänoikeuden artikkeliin ja valokuviin.

Laskutuspalveluyritys laskuttaa kustantajaa Kallen laatimasta artikkelista valokuvineen. Laskutuspalveluyritys voi laskuttaa ilman arvonlisäveroa tekstin osuuden palkkiosta. Valokuvien osuudesta laskutuspalveluyrityksen tulee sen sijaan suorittaa arvonlisäveroa.

2.5 Kansainväliset palvelumyynnit laskutuspalveluyrityksellä

Laskutuspalveluyritykset voivat laskuttaa työn suorittajien palveluita toisessa EU-maassa tai EU:n ulkopuolella olevilta loppuasiakkailta. Kun osapuolena liiketoimessa on ulkomainen yhteisö tai yksityishenkilö, myynnin arvonlisäverokäsittelyn selvittämiseksi on ensin määriteltävä, minkä maan arvonlisäverolakia myyntiin sovelletaan ja mihin maahan arvonlisävero maksetaan.

Palvelujen myyntimaasäännökset määrittävät sen, mihin maahan palvelujen myynnin arvonlisävero maksetaan. Arvonlisäverolain 64 § – 69 l § sisältävät säännökset siitä, milloin palvelun myynti tapahtuu Suomessa. Kun myynti tapahtuu Suomessa, myynnistä on maksettava Suomen arvonlisävero, ellei myyntiä ole säädetty verottomaksi arvonlisäverolaissa. Veron suorittaa myyjä, ellei myyntiin sovellu arvonlisäverolain mukaan ostajan käännetty verovelvollisuus.

Palvelumyynnin yleissääntö soveltuu, jos kyseiselle palvelulle ei ole säädetty erityistä myyntimaasääntöä. Yleissääntö on erilainen silloin, kun ostajana eli työn tilaajana on elinkeinonharjoittaja, ja silloin, kun työn tilaajana on muu kuin elinkeinonharjoittaja (esimerkiksi kuluttaja).

Jos työn tilaajana on elinkeinonharjoittaja, vero yleissäännön alaisesta palvelumyynnistä suoritetaan siinä maassa, jonne ostaja on sijoittautunut. Jos työsuorituksen tilaaja on toisesta EU-maasta oleva elinkeinonharjoittaja, laskutuspalveluyritys ilmoittaa yleissäännöksen alaisen myynnin Suomessa arvonlisäveroilmoituksella kohdassa "Palvelun myynnit muihin EU-maihin" ja yhteenvetoilmoituksella. Yhteenvetoilmoituksella laskutuspalveluyritys ilmoittaa palvelun tilaajan arvonlisäverotunnisteen ja myynnin määrän kyseiselle arvonlisäverotunnisteelle.

Jos taas työn tilaaja on EU:n ulkopuolelta, laskutuspalveluyritys ilmoittaa yleissäännön alaisen palvelumyynnin Suomessa arvonlisäveroilmoituksella kohdassa "0-verokannan alainen liikevaihto". Yleissäännön alaisesta palvelusta ei makseta tällöin veroa Suomeen eikä mihinkään EU-maahan, mutta laskutuspalveluyrityksen on syytä selvittää myynnin arvonlisäverokäsittely kyseisestä työn tilaajan sijaintimaasta.

Esimerkki 10: Suomalainen laskutuspalveluyritys veloittaa asiakkaalta lisenssimaksuja, jotka liittyvät työn suorittajan asiakkaalle luovuttamiin tietokoneohjelman käyttöoikeuksiin. Työn suorittaja on sopinut laskutuspalveluyrityksen kanssa, että saa korvauksen työstä palkkana. Asiakas on ruotsalainen yritys, joka on ilmoittanut työn suorittajalle oman Ruotsin alv-tunnisteensa. Laskutuspalveluyritys ei ole Ruotsissa arvonlisäverovelvollisten rekisterissä eikä sillä ole muutoinkaan toimintaa Ruotsissa.

Ohjelman lisenssimaksuihin sovelletaan palvelukaupan yleissääntöä silloin, kun työn tilaaja on elinkeinonharjoittaja. Verotusoikeus palveluun on työn tilaajan sijaintimaalla. Näin ollen verotusoikeus myyntiin on Ruotsilla ja verovelvollinen Ruotsissa on työn tilaaja. Laskutuspalveluyritys ilmoittaa myynnin EU-palvelumyyntinä omalla Suomen arvonlisäveroilmoituksellaan. Lisäksi laskutuspalveluyritys antaa Verohallinnolle yhteenvetoilmoituksen, jolla se ilmoittaa asiakkaan Ruotsin alv-tunnisteen ja kyseiselle tunnisteelle tapahtuneen myynnin.

Jos työn tilaajana on kuluttaja tai muu ei-elinkeinonharjoittaja, vero myynnistä maksetaan yleissäännön perusteella myyjän sijoittautumismaahan. Merkitystä ei ole sillä, mihin työn tilaaja on sijoittautunut.

Esimerkki 11: Suomalainen laskutuspalveluyritys laskuttaa työn tilaajalta työn suorittajan suorittamasta opaspalvelusta. Työn suorittaja on sopinut laskutuspalveluyrityksen kanssa, että laskutuspalveluyritys käsittelee korvauksen työn suorittajalle palkkana. Työn suorittaja on pitänyt asiakkaalle esittelykierroksen Helsingin historiallisista rakennuksista. Työn tilaaja on saksalainen yksityishenkilö, joka on lomamatkalla Suomessa.

Opaspalvelu on yleissäännön alaan kuuluva palvelu myös silloin, kun työn tilaaja on kuluttaja. Kuluttajakaupassa verotusoikeus myyntiin on myyjän sijaintimaalla. Koska laskutuspalveluyrityksen sijaintipaikka on Suomi, verotusoikeus myyntiin on Suomella. Laskutuspalveluyritys suorittaa myynnistä arvonlisäveron. Myyntiin soveltuu yleinen 24 %:n verokanta.

Toisinaan myyntiin soveltuu yleissäännön sijaan poikkeussääntö. Näin on esimerkiksi silloin, kun palvelu on kiinteistöön liittyvä palvelu. Kiinteistöön liittyvien palvelujen osalta verotusoikeus myyntiin on kiinteistön sijaintimaalla.

Esimerkki 12: Työn suorittajan tekemä rakennustyö tapahtuu Ruotsissa. Näin ollen verotusoikeus palvelun myyntiin on kiinteistön sijaintimaalla eli Ruotsilla.

Laskutuspalveluyrityksen onkin syytä selvittää Ruotsin veroviranomaisilta myynnin arvonlisäverokäsittely ja se, onko yritys velvollinen rekisteröitymään arvonlisäverovelvolliseksi Ruotsissa.

Palvelujen ulkomaille myynnin arvonlisäverokäsittelyä ja esimerkiksi poikkeussääntöjä on kuvattu tarkemmin Verohallinnon ohjeessa Palvelujen ulkomaankaupan arvonlisäverotus.

3 Myynnin arvonlisäveron laskeminen

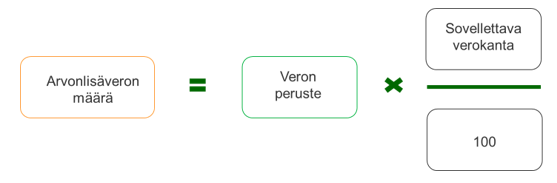

3.1 Veron peruste ja verokanta

Arvonlisäveron laskemiseksi veron peruste kerrotaan verokannalla. Näin ollen myyjän on myyntiin soveltuvan verokannan lisäksi tiedettävä, miten muodostuu veron peruste, josta vero lasketaan. Verokantoja on käsitelty aiemmin otsikon 2.3 Alennetun verokannan alaiset myynnit.

Arvonlisäveron määrä lasketaan veron perusteen eli verottoman myyntihinnan ja verokannan perusteella seuraavasti:

Veron peruste muodostuu palvelusta peritystä vastikkeesta ilman veron osuutta. Vastike taas on myyjän ja ostajan sopima hinta, joka sisältää kaikki hinnanlisät. Veron perusteeseen lasketaan siis mukaan kaikki mahdolliset hinnanlisät, kuten esimerkiksi ne palvelun suorittamisesta aiheutuneet kustannukset, jotka myyjä veloittaa tilaajalta. Veron perusteeseen luetaan myös laskutuslisät, kilometrikorvaukset ja päivärahat. Näihin hinnanlisiin sovelletaan samaa verokantaa kuin myytyyn palveluun. Arvonlisäverokäsittelyyn ei vaikuta se, laskutetaanko työn tilaajaa näistä hinnanlisistä eri laskulla vai ei.

Esimerkki 13: Työn suorittaja on sopinut työn tilaajan kanssa, että asiakas maksaa takan pinnoitustyön (350 euroa) lisäksi työn suorittajan kilometrikorvaukset (50 euroa) ja päivärahat (40 euroa).

Työn suorittaja käyttää laskuttamisessa apuna laskutuspalveluyritystä ja saa korvauksen työstä palkkana laskutuspalveluyritykseltä.

Laskutuspalveluyritys laskuttaa koko myyntihinnan (440 euroa = 350 + 50 + 40) työn tilaajalta ja lisää veloitukseen arvonlisäveron 105,60 euroa (= 440,00 * 24 %/100). Yhteensä laskun loppusumma on 545,60 euroa. Laskutuspalveluyritys suorittaa arvonlisäveron määrän 105,60 euroa.

3.2 Laskunantovelvollisuudesta ja laskumerkinnöistä

Laskutuspalveluyrityksen ja työn suorittajan välillä on sovittu yleensä, että työn tilannutta asiakasta laskutetaan työstä laskutuspalveluyrityksen nimissä. On kuitenkin mahdollista, että työn tilaajaa laskutetaan laskutuspalveluyrityksen sijaan työn suorittajan nimissä. Laskulta tulee selvästi ilmetä, kenen myynnistä on kysymys eli kuka on myyjänä.

Loppuasiakkaana olevalle työn tilaajalle on annettava myynnistä arvonlisäverolain laskumerkintävaatimukset täyttävä lasku silloin, kun lasku tehdään laskutuspalveluyrityksen nimissä tai, jos lasku tehdään työn suorittajan nimissä, kun työn tilaaja on verovelvollinen. Muissakin tilanteissa lasku saa täyttää nämä vaatimukset.

Laskunantovelvollisuudesta ja laskumerkinnöistä lisätietoja saat Verohallinnon ohjeesta Laskutusvaatimukset arvonlisäverotuksessa.

4 Laskutuspalveluyrityksen vähennysoikeus

4.1 Vähennysoikeuden lähtökohdat

Pääsääntönä arvonlisäverotuksessa on, että verovelvollinen saa vähentää omaan arvonlisäverolliseen myyntiin kohdistuvien hankintojen ostohintojen sisältämät arvonlisäverot.

Arvonlisäveron vähennysoikeutta on kuitenkin eräissä tilanteissa rajoitettu. Ensinnäkin vähennysoikeuden ulkopuolelle jäävät verotonta toimintaa varten tehdyt hankinnat ja hankinnat yksityiskulutukseen. Lisäksi tietyt hankinnat on arvonlisäverolaissa säädetty nimenomaisesti vähennyskelvottomiksi (AVL 114 §). Myös arvonlisäverolain soveltamisalan ulkopuolelle jäävään toimintaan kohdistuvien hankintojen arvonlisäverot ovat vähennyskelvottomia.

4.2 Suoraan kohdistettavat kulut

Arvonlisäverovelvollisella on oikeus vähentää niiden hankintojen arvonlisävero, jotka kohdistuvat suoraan ja välittömästi hänen harjoittamaansa arvonlisäveron vähennykseen oikeuttavaan toimintaan. Arvonlisäverovelvollisella ei ole sen sijaan oikeutta vähentää niiden hankintojen arvonlisäveroa, jotka kohdistuvat suoraan ja välittömästi hänen harjoittamaansa arvonlisäveron vähennykseen oikeuttamattomaan toimintaan.

Arvonlisäveron vähennysoikeus koskee myös laskutuspalveluyrityksellä ainoastaan sen omaa arvonlisäverollista liiketoimintaa varten tehtyjen hankintojen arvonlisäveroa (AVL 102 § 1 momentti 1 kohta). Siltä osin kuin laskutuspalveluyrityksen myynti työn tilaajalle on arvonlisäverollinen, laskutuspalveluyrityksellä on vähennysoikeus hankintoihin, joiden korvaamisesta on sovittu työn suorittajan ja asiakkaan kesken.

Vähennysoikeus on laskutuspalveluyrityksellä myös niihin hankintoihin, jotka työn suorittaja on hankkinut arvonlisäverollista myyntiä varten, kun työn suorittaja on tehnyt nämä hankinnat laskutuspalveluyrityksen lukuun. Edellytyksenä vähennysoikeudelle on tällöinkin, että hankintojen korvaamisesta on sovittu työn suorittajan ja asiakkaan kesken.

Esimerkki 14: Työn suorittaja on sopinut työn tilaajan kanssa, että asiakas maksaa maalaustyön (600 euroa) lisäksi työn suorittajan materiaalihankinnat (maalit ja pensselit sekä suojausvälineet, yht. 400 euroa, veroton hinta). Eli yhteensä työn tilaaja maksaa työstä 1000 euroa + alv.

Työn suorittaja on tehnyt sopimuksen laskutuspalveluyrityksen kanssa ja saa korvauksen työstä palkkana laskutuspalveluyritykseltä. Työn suorittajan saamat kuitit täyttävät AVL 209 f §:ssä säädetyt laskumerkintävaatimukset.

Työn suorittajan työhön kohdistuvien hankintojen ostohinnat sisältävät arvonlisäveroa 96 euroa. Koska hankinta liittyy laskutuspalveluyrityksen arvonlisäverolliseen maalaustyön myyntiin ja koska maalin korvaamisesta on sovittu työn suorittajan ja asiakkaan kesken, laskutuspalveluyritys saa ilmoittaa arvonlisäveroilmoituksellaan materiaalihankintojen sisältämän arvonlisäveron (96 euroa) vähennettävänä verona.

Lisää arvonlisäveron vähennysoikeudesta voit lukea Verohallinnon ohjeesta Arvonlisäveron vähennysoikeudesta.

4.3 Yleiskulut

Yleiskulujen eli kohdistamattomien kulujen arvonlisäverot tulee jakaa arvonlisäveron vähennykseen oikeuttavaan osuuteen ja arvonlisäveron vähennykseen oikeuttamattomaan osuuteen aina silloin, kun laskutuspalveluyrityksellä on sekä arvonlisäverollista että arvonlisäveron vähennykseen oikeuttamatonta toimintaa. Yleiskulua laskutuspalveluyrityksellä on esimerkiksi taloushallinto-ohjelmiston hankintahinta. Sama koskee myös verovelvollista työn suorittajaa, jos työn suorittajalla on sekä arvonlisäverollisia että arvonlisäverottomia myyntejä. Yleiskulua työn suorittajalla on esimerkiksi laskutuspalveluyritykseltä ostettu kirjanpitopalvelu.

Yleiskulujen jako arvonlisäveron vähennykseen oikeuttavaan ja arvonlisäveron vähennykseen oikeuttamattomaan osuuteen voidaan tehdä eri tavoin. Lähtökohtana on, että yleiskulujen vähennysoikeuden jakoperuste tulee määrittää menetelmällä, joka johtaa täsmällisimpään lopputulokseen. Tällä tarkoitetaan menetelmää, joka parhaalla mahdollisella tavalla kuvaa yleiskuluina pidettävien hankintojen käyttöä arvonlisäverollisiin ja arvonlisäveron vähennykseen oikeuttamattomiin liiketoimiin.

Tilanteen mukaan käytössä voi olla myös useampia menetelmiä samanaikaisesti, jos sillä tavalla päästään täsmällisimpään lopputulokseen. Samoin yleiskululaskelmia voi olla samanaikaisesti käytössä useampia. Laskutuspalveluyrityksellä parhaimpaan mahdolliseen lopputulokseen voi johtaa jakoperuste, joka huomioi laskutuspalveluyrityksen niin arvonlisäverolliset kuin arvonlisäverottomat myynnit.

Lisää yleiskulujen arvonlisäveron vähennysoikeudesta voit lukea Verohallinnon ohjeesta Arvonlisäveron vähennysoikeudesta.

johtava veroasiantuntija Mika Jokinen

johtava veroasiantuntija Anne Klemola

Sivu on viimeksi päivitetty 19.8.2022