Förmåner: återkrav och regress

- Giltighet

- - 28.5.2020

Tidtabellen för ibruktagandet har ändrats. Anvisningen uppdateras för tillfället.

1 Inledning

Med anmälan om förmånsuppgifter till inkomstregistret anmäler man både pensions- och förmånsinkomster. I denna anmälan avser termen förmån både pensioner och förmåner om inte någon annat nämns separat.

Pensioner och förmåner kan i vissa situationer återkrävas av förmånstagaren som i denna anvisning i huvudsak kallas för inkomsttagare. Inkomsttagaren kan felaktigt ha erhållit en för stor prestation, betalningen av förmånen kan ha skett på felaktiga grunder eller inkomsttagaren har retroaktivt erhållit en annan förmån för den tid för vilken hen redan har erhållit någon annan pension eller förmån. När inkomsttagaren återbetalar en ogrundad förmån eller någon annan prestation till prestationsbetalaren ska uppgiften om återbetalningen anmälas till inkomstregistret.

Det återkrävda beloppet korrigeras inte i den ursprungliga anmälan om förmånsuppgifter, utan det återkrävda beloppet anmäls med en ny anmälan genom att hänföra det till den betalningsdag då inkomsten har återkrävts. Anmälan om återkrav lämnas in genom att för inkomstslaget ange uppgiften ”Återkrav – Ja” samt de tilläggsuppgifter som hänför sig till den för den betalningsdag då inkomsttagaren återbetalar den prestation som utbetalats till ett för högt belopp eller den kvittas mot en senare förmån. Kvittning av inkomsten anmäls med uppgifter för återkrav och den ska inte förväxlas med regress- eller övriga avdrag.

Den ursprungliga betalningsdagen för prestationen är en frivillig uppgift. I vissa situationer är den emellertid nödvändig så att inkomsttagarens beskattning ska kunna hänföras korrekt. Betalningsdagen är nödvändig t.ex. om den återkrävda förskottsinnehållningen ska hänföras till det skatteår under vilket den har innehållits från prestationen.

Följande obligatoriska uppgifter ska lämnas in för prestation som återkrävs:

– Inkomstslag

– Återkrav – Ja

– Belopp

– Datum för återbetalning

– Start- och slutdatum för den ursprungliga intjäningsperioden.

Uppgiften om återkrav ska lämnas in till inkomstregistret senast på den femte dagen efter den dag då man fått vetskap om betalningen av återkrävt belopp, dess betalare och den prestation eller ersättning som betalningen anknyter till. Dessa uppgifter behövs så att återkravet ska kunna hänföras korrekt. Den egentliga återbetalningsdagen anges i uppgiftsgruppen Tilläggsuppgifter om återbetalning.

Denna anvisning har upprättats till prestationsbetalare för att ge handledning om anmälningar av återkrav och regress där inkomsttagaren själv är part. I inkomstregistret sparar man inte uppgifter om sådana regressprestationer mellan försäkringsbolag eller andra händelser där inkomsttagaren själv inte är part, dvs. att beslutet inte har fattats för inkomsttagaren.

I anvisningen har man samlat situationer i vilkas anmälning bestämmelsen i 112 a § i inkomstskattelagen (ISkL), "Rättelse av vissa återkrävda förmåner”, förknippas med. Eftersom denna bestämmelse i inkomstskattelagen endast tillämpas på pensioner, studiepenningar och andra lagstadgade förmåner, avses med termen icke-lagstadgad förmån i denna anvisning de övriga förmåner som 112 a § i inkomstskattelagen inte tillämpas på. 112 a § i inkomstskattelagen är inte heller tillämplig på prestationer som beskattas som kapitalinkomst.

Anvisningen har indelats i olika kapitel enligt ISkL 112 a §. Först behandlas situationer där inkomsttagaren själv eller någon annan för inkomsttagaren betalar prestationen tillbaka till betalaren (ISkL 112 a § 1 mom.). I detta kapitel behandlas även situationer där den återkrävda prestationen är en icke-lagstadgad förmån. Sedan behandlas situationer där prestationsbetalaren återkräver en prestation som tidigare utan grund erlagts från en förmån som betalas senare (ISkL 112 a § 2 mom.). I samma kapitel ges även anvisningar i en situation där den prestation som återkrävs är en icke-lagstadgad förmån. Sedan behandlas situationer där förmånen helt eller delvis betalas till en prestationsbetalare som även har betalat ut en förmån för samma tidsperiod (ISkL 112 a § 3 mom.).

I anvisningen får vi med hjälp av exempel igenom situation där förmån betalas, en ogrundad förmån anmäls, en förmån återkrävs eller ett återkrav annulleras. Vidare berättar vi i anvisningen med hjälp av exempel om eventuella problemsituationer som hänför sig till årsskiftet och förskottsinnehållningar som hänför sig till belopp som återkrävts. Skatteförvaltningen ska kunna hänföra återkrävd förskottsinnehållning till det skatteår då den har innehållits från prestationen (exempel 2, 3 och 11).

I anvisningen går vi även igenom regressituationer, dvs. situationer där en förmånsbetalare betalar ut förmånen i stället för en förmån som tidigare betalats ut. I en regressituation betalar betalaren av den förmån som betalas ut senare inte prestationen till inkomsttagaren, utan helt eller delvis till betalaren av den tidigare förmånen.

Anvisningen behandlar återkrav av den skattskyldiges förmånsinkomster och regress endast på en allmän nivå. Förmån som betalas tillbaka på eget initiativ behandlas närmare i anvisningen Förmåner – Anmälan av information till inkomstregistret.

I exemplen beaktas inte alla uppgifter som ska anges, utan endast uppgifter som är relevanta med tanke på avgörandet av ärendet.

1.1 112 a § i inkomstskattelagen

112 a § i inkomstskattelagen (ISkL) trädde i kraft i början av 2005. I bestämmelsen föreskrivs om rättelse av återkrävda förmånsinkomster. ISkL 112 a § 1 mom. kommer att ändras. Regeringen har lämnat en första proposition om en lagändring som ska tillämpas på 2020 års beskattning redan 2018 (RP 244/2018). Lagförslaget godkändes i riksdagen 15.1.2019.

Enligt bestämmelsen dras det återbetalade beloppet av i form av ett särskilt återkravsavdrag som skatterättelse för återbetalningsåret, om återbetalningen har skett så sent att prestationen inte kan beaktas i förmånstagarens beskattning för det år den ursprungliga prestationen betalades. Återbetalningen kan emellertid beaktas i förmånstagarens beskattning för det år den ursprungliga prestationen betalades, om prestationen återbetalas senast den dag som Skatteförvaltningen angett. Detta gäller även i situationer där betalaren av en lagstadgad förmån återkräver av den skattskyldige en prestation som förmånsbetalaren under ett tidigare år utan grund betalat till den skattskyldige. Förmåner kan återkrävas från samma eller en annan förmån.

RP 112 a §

"Om en skattskyldig återbetalar pension, studiepenning eller annan skattepliktig, lagstadgad förmån som han erhållit utan grund under ett tidigare år, så sent att betalningen inte kan beaktas i förmånstagarens beskattning för det år den ursprungliga prestationen betalades, dras det återbetalda beloppet av i form av skatterättelse för återbetalningsåret på samma sätt som avdragen från nettoförvärvsinkomsten i stats- och kommunalbeskattningen. Avdraget görs efter övriga avdrag, men före grundavdraget. Skatteförvaltningen bestämmer före vilken kalenderdag året efter det år då den ursprungliga prestationen betalades återbetalningen ska ske för att beaktas i beskattningen för det år då den ursprungliga prestationen betalades till förmånstagaren.

På det sätt som avses i 1 mom. skall förfaras också då utbetalaren av pension, studiepenning eller annan skattepliktig, lagstadgad förmån av den skattskyldige återkräver en sådan betalning av samma eller en annan förmån som utbetalaren ett tidigare år utan grund erlagt till den skattskyldige.

Om en utbetalare av pension, studiepenning eller annan lagstadgad förmån av pensionen eller utbetalningarna betalar ut ett sådant belopp till en utbetalare av tidigare pensioner eller skattepliktiga förmåner som denna redan har betalat till den skattskyldige för samma tid, räknas beloppet inte som skattepliktig inkomst det år då det betalas till den tidigare utbetalaren av förmånen. Den tidigare betalningen är skattepliktig inkomst det år då betalningen erhållits.”

Bestämmelserna i 112 a § 1 och 2 mom. i inkomstskattelagen gäller i synnerhet återkrav som hänför sig till den skattskyldige. Bestämmelser om kvittning mellan utbetalare av prestationer finns i 3 mom.

Inkomstskattelagens bestämmelser kan tillämpas endast på pensioner, studiepenningar och övriga lagstadgade förmåner. ISkL 112 a § tillämpas inte på icke-lagstadgade förmåner som t.ex. prestationer som baseras på försäkringsvillkor och sådana prestationer betalda av kommunen som baseras på ett beslut som kommunen har fattat. Om dylika icke-lagstadgade prestationer återkrävs av inkomsttagaren, beaktas återkravet genom rättelse av beskattningen för det ursprungliga betalningsåret. Därmed kan regressförfarandet inte tillämpas på icke-lagstadgade förmåner.

1.2 Förmånstagarens återbetalning av förmån på eget initiativ

En inkomsttagare kan på eget initiativ återbetala en förmån som hen erhållit utan att förmånen utgör ogrundad förmån för inkomsttagaren och skulle inte tidigare heller bli en ogrundad förmån för inkomsttagaren. Förmånsbetalaren ska inte i sådana situationer lämna in en anmälan om ogrundad förmån.

Det belopp som återbetalas anmäls till inkomstregistret på basis av uppgiften "Återbäring på eget initiativ – Ja” med en ny anmälan genom att hänföra beloppet till den betalningsdag som inkomsten återbetalats. Inkomstregistrets situationer som avser ogrundade förmåner ska inte förväxlas med situationer där förmåner återbetalas på eget initiativ. Med Tilläggsuppgifter om återbetalning kan Skatteförvaltningen verkställa inkomsttagarens beskattning korrekt. Principerna för anmälning av återkrav i brutto och netto tillämpas även på återbetalningar av inkomst på eget initiativ.

Närmare information om anmälningarna finns i anvisningen Förmåner – Anmälan av information till inkomstregistret.

2 Förmånstagaren återbetalar prestationen

Om ett förfarande där förmånstagaren återbetalar prestationen till förmånsbetalaren föreskrivs i 112 a § 1 mom. i inkomstskattelagen. Tidpunkten för betalningen avgör huruvida återkravet av en ogrundad förmån kan i beskattningen beaktas som ett återkrav i netto. Betalaren kan alltid tillämpa återkrav i brutto.

Återkrav anmäls genom att ange uppgiften "Återkrav – Ja" för inkomstslaget samt de tilläggsuppgifter som hänför sig till den. Uppgifterna om återkrav ska lämnas in senast på den femte dagen efter den dag då förmånsbetalaren tagit del av informationen om utbetalningen av det återkrävda beloppet, dess utbetalare och den prestation eller förmån till vilken utbetalningen anknyter samt återkravet har kunnat hänföras i förmånsbetalarens eget system.

Om återkravet görs i netto, ska förmånsbetalaren anmäla förskottsinnehållningen på det belopp som återkrävts av inkomsttagaren under punkten ”Förskottsinnehållning på återbetalning”. Om inkomsten återkrävs av inkomsttagaren i brutto, ska prestationsbetalaren inte anmäla tidigare förskottsinnehållningar på den prestation som återkrävs. I dessa fall räknas förskottsinnehållningen på det återkrävda beloppet till godo för den skattskyldige i betalningsårets beskattning.

Inkomsten kan återkrävas i netto, om den återbetalas samma år eller i början av följande år innan beskattningen för föregående år blivit klar. Skatteförvaltningen bestämmer det datum före vilket återbetalda prestationer beaktas i beskattningen för det år då den ursprungliga prestationen betalades till förmånstagaren. Om återkravet sker året efter betalningsåret så sent att det inte kan beaktas i betalningsårets beskattning, ska man använda återkrav i brutto.

Den ursprungliga intjäningsperiodens kalenderår ska anges. Förmånsbetalaren kan om hen så önskar ange en mer preciserad intjäningsperiod. När Skatteförvaltningen erhåller uppgifterna om återkrav i netto, kommer förskottsinnehållningsskyldigheten att korrigeras enligt månaden för förmånsbetalarens ursprungliga betalningsdag. Om förmånsbetalaren inte har angett den ursprungliga betalningsdagen hänför Skatteförvaltningen prestationen till den ursprungliga intjäningsperiod som angetts. I dessa fall kan förmånsbetalaren förlora krediteringsränta som beräknas enligt beloppet av den förskottsinnehållning som återbetalas. I anvisningens exempel 2, 3 och 11 behandlas problemsituationer som kan uppkomma vid årsskiftet i samband med förskottsinnehållningar som hänför sig till belopp som återkrävts. Den återkrävda förskottsinnehållningen ska kunna hänföras till samma skatteår då den har innehållits på prestationen.

Prestationer som betalats genom utmätning likställs med prestationer som förmånsbetalaren själv betalat ur sina egna medel.

2.1 Återkrav under samma år som den ursprungliga betalningen

Om återkravet sker i början av följande år före det datum som Skatteförvaltningen fastställt genom sitt beslut, tillämpar man samma förfarande på det som på återkrav som sker under samma år som den ursprungliga betalningen.

2.1.1 Nettoåterkrav

Om inkomsttagaren (eller en annan aktör för inkomsttagaren) återbetalar den prestation som utbetalats till ett för högt belopp under det år då den ursprungliga prestationen betalats, kan inkomsttagaren åter-betala nettobeloppet dvs. ett belopp med avdrag för förskottsinnehållningen. I nettoåterkravssituationer ska prestationsbetalaren anmäla till inkomstregistret både det återkrävda beloppet i brutto och det belopp som tidigare tagits ut som förskottsinnehållning. Förskottsinnehållningen på det återkrävda beloppet räknas inte den skattskyldiga till godo i betalningsårets beskattning. Den tidigare förskottsinnehållningen tas bort från förmånsbetalarens förskottsinnehållningsskyldigheter på basis av tilläggsuppgifterna till återbetalningen.

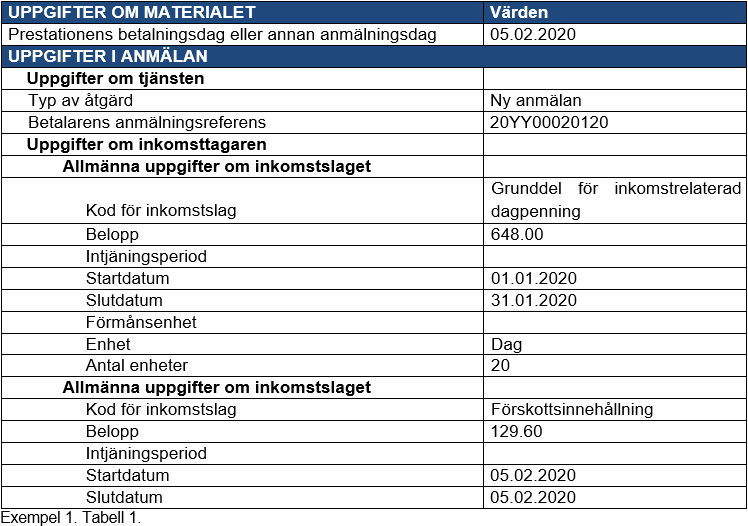

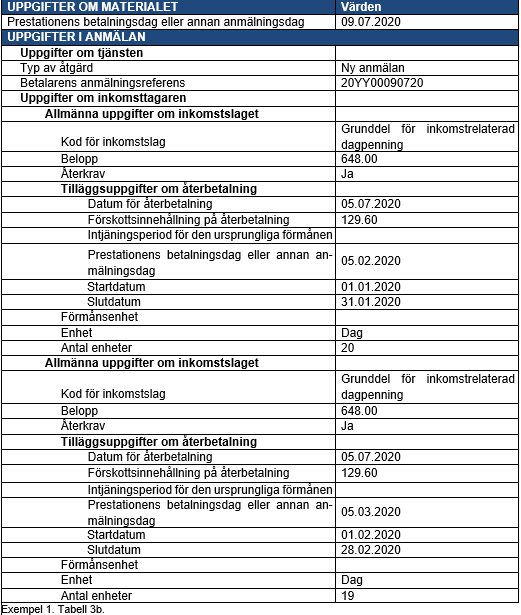

Exempel 1: En arbetslös arbetssökande har erhållit 648 euro/mån. i grunddagpenning under tiden 1.1.2020–31.5.2020. Förskottsinnehållning på 20 % (129,60 e/mån.) har verkställts på dagpenningen. Förmånsbetalaren har anmält prestationen varje månad enligt betalningsdagen. I samband med anmälning av arbetslöshetsförmåner är det obligatoriskt att ge information i Förmånsenhet-datagruppen för att fastställa de s.k. ersättningsdagarna för en arbetslös.

I exemplet ska man lämna in en anmälan om den inkomstrelaterade dagpenningen för januari. Motsvarande anmälningar har lämnats in för februari–maj:

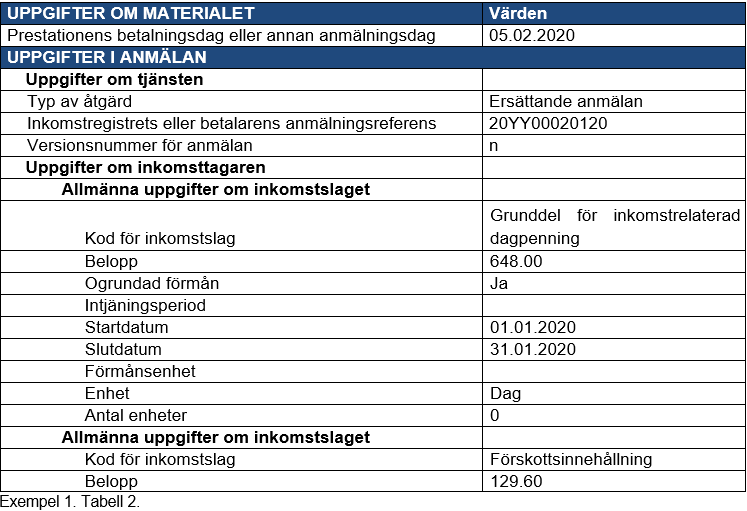

I april upptäcker förmånsbetalaren att dagpenning har betalats ut utan grund under januari och februari, varför betalaren återkräver prestationerna av inkomsttagaren. Förmånsbetalaren lämnar in ersättande anmälningar för januari och februari och anmäler den ogrundade förmån som hen betalat. För inkomstslagen för arbetslöshetsförmåner ska förmånsenheten anges. I fall om ogrundad förmån anges förmånsenheten som noll (0) dagar. Uppgiften får inte raderas från den ersättande anmälan eftersom informationsanvändarna behöver denna uppgift.

I exemplet ska man lämna in en ersättande anmälan om den inkomstrelaterade dagpenningen för januari och anmäla den ogrundade förmånen. En motsvarande anmälan har lämnats in för februari:

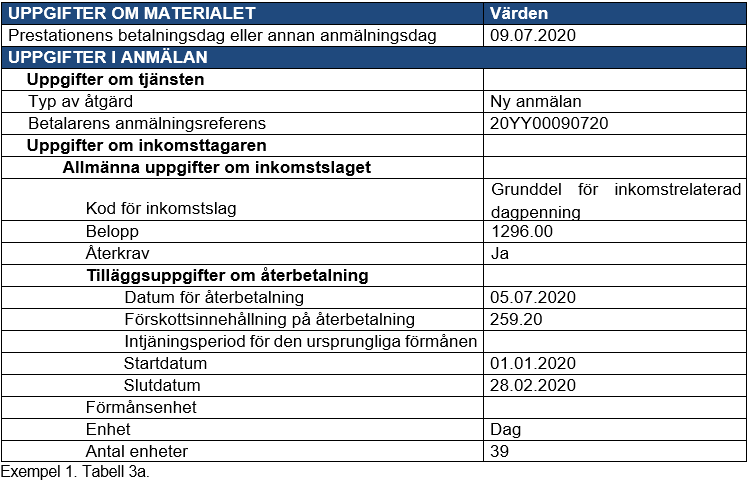

Förmånsbetalaren får de återkrävda beloppen tillbaka 5.7.2020. Därefter hänför förmånsbetalaren återbetalningarna i sitt betalningssystem till 9.7.2020. Eftersom den ursprungliga intjäningsperioden hänförs i sin helhet till ett och samma kalenderår, kan återkravet (i netto) anmälas med en uppgift om intjäningsperiod. Skatteförvaltningen hänför korrigeringen av förskottsinnehållningsskyldigheten (259,20 euro) till den skatteperiod som motsvarar den ursprungliga intjäningsperioden (februari).

I exemplet ska man lämna in en ny anmälan om återkrav i juli:

Om förmånsbetalaren vill hänföra förskottsinnehållningsskyldigheterna till de ursprungliga skatteperioderna på rätt sätt, ska anmälan om återkrav lämnas in specificerad. Förmånsbetalaren ska ange uppgiften Förskottsinnehållning på återbetalning per intjäningsperiod eller använda även uppgiften Prestationens betalningsdag eller annan anmälningsdag. På detta sätt får förmånsbetalaren eventuella krediteringsräntor som uppkommer vid korrigeringen av förskottsinnehållningsskyldigheterna till sig själv.

I exemplet visas den nya anmälan om återkrav i juli med återkravsbeloppen specificerade:

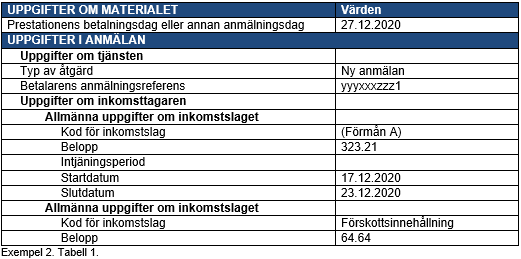

Exempel 2: Förmån A har betalats till inkomsttagaren på följande sätt:

- betalningsdag 27.12.2020, intjäningsperiod 17.12.2020–23.12.2020, utbetalt förmånsbelopp sammanlagt 323,21 euro

- betalningsdag 3.1.2021, intjäningsperiod 24.12.2020–30.12.2020, utbetalt förmånsbelopp sammanlagt 242,00 euro

- betalningsdag 10.1.2021, intjäningsperiod 31.12.2020–6.1.2021, utbetalt förmånsbelopp sammanlagt 314,52 euro.

Förskottsinnehållning har verkställts på prestationerna enligt 20 %.

Förmånsbetalaren har lämnat in anmälningar om betalningarna till inkomstregistret. Exemplet visar anmälan om betalningen 27.12.2020. Motsvarande anmälningar har lämnats in i januari:

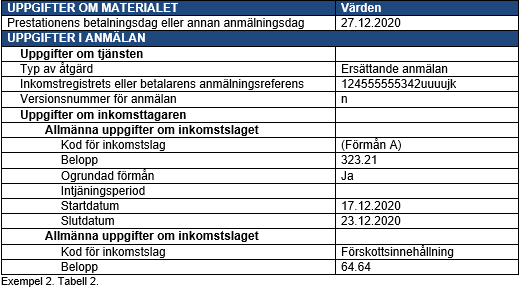

Förmånsbetalaren har i mars fått veta att inkomsttagaren inte är berättigad till förmånen. Förmånsbetalaren lämnar in ersättande anmälningar och anmäler prestationerna som ogrundad förmån.

Exemplet visar en ersättande anmälan för betalningen 27.12.2020 där man anmäler den ogrundade förmånen:

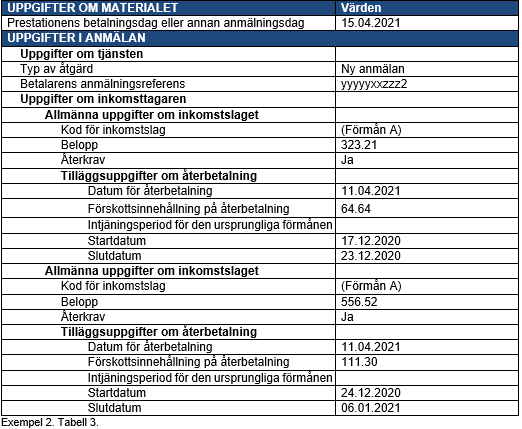

Förmånsbetalaren har skickat inkomsttagaren en faktura där hen förpliktigar inkomsttagaren att återbetala en förmån för intjäningsperioden 17.12.2020–6.1.2021, sammanlagt 879,73 euro (323,21 + 242 + 314,52 euro). Förmånsbetalaren tillämpar nettoåterkrav, dvs. att 703,78 euro återkrävs av inkomsttagaren. Förmånsbetalaren får tillbaka förskottsinnehållningen på 175,95 euro av Skatteförvaltningen på basis av de anmälningar som hen lämnat in till inkomstregistret.

Inkomsttagaren återbetalar förmånen 11.4.2021 och prestationen registreras i förmånsbetalarens system 15.4.2021.

Eftersom de ursprungliga prestationerna har betalats ut under två olika kalenderår och det är fråga om nettoåterkrav, ska uppgifterna om återkrävda prestationer anmäls till inkomstregistret så att de fördelas på specifikationer enligt betalningsåret. Detta betyder att de prestationer som betalats ut under 2020 anmäls för den intjäningsperiod som slutar under 2020 och de prestationer som betalats ut under 2021 anmäls för den intjäningsperiod som slutar under 2021. På detta sätt kan Skatteförvaltningen hänföra det återkrävda förskottsinnehållningsbeloppet till rätta skatteår.

Exemplet visar en anmälan om nettoåterkrav där beloppen har fördelats på specifikationer enligt betalningsåret:

Alternativt kan förmånsbetalaren lämna in en anmälan på samma sätt som i tabell 3b i exempel 1, dvs. anmäla i datagruppen Tilläggsuppgifter om återbetalning även den ursprungliga uppgiften Prestationens betalningsdag eller annan anmälningsdag.

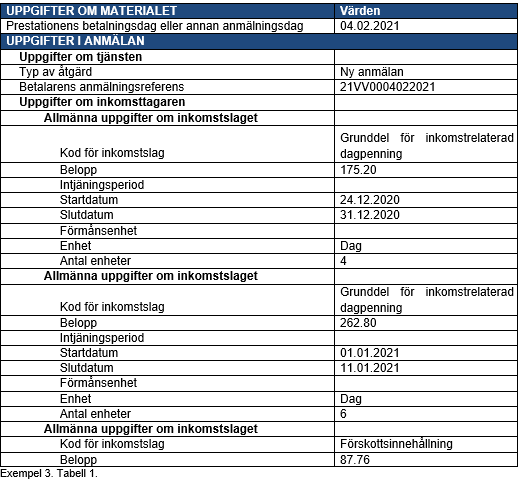

Exempel 3: Grunddelen för inkomstrelaterad dagpenning har betalats till inkomsttagaren på följande sätt:

- betalningsdag 5.12.2020, intjäningsperiod 29.10.2020–25.11.2020, förmån har betalats ut för 20 dagar, sammanlagt 876 euro (20 × 43,80)

- betalningsdag 3.1.2021, intjäningsperiod 26.11.2020–23.12.2020, förmån har betalats ut för 19 dagar, sammanlagt 832,20 euro (19 × 43,80)

- betalningsdag 4.2.2021, intjäningsperiod 24.12.2020–11.1.2021, förmån har betalats ut för 10 dagar, sammanlagt 438,80 euro (10 × 43,80).

Förskottsinnehållning har verkställts på prestationerna enligt 20 %.

Datagruppen Förmånsenhet ska alltid användas då man anmäler arbetslöshetsförmåner. Uppgiften behövs för fastställandet av ersättningsdagarna för arbetslösa. Betalarna ska till Skatteförvaltningen anmäla det antal ersättningsdagar under skatteåret för vilka arbetslöshetsförmåner enligt 93 § 4 mom. i inkomstskattelagen betalats till den skattskyldige (Skatteförvaltningen beslut om en allmän skyldighet att lämna in uppgifter). Arbetslöshetsförmåner utgörs av till exempel arbetslöshetsdagpenningar och arbetsmarknadsstöd.

De inkomstslag som gäller arbetslöshetsförmåner, för vilka det är obligatoriskt att ge uppgifter i Förmånsenhet-datagruppen och utifrån vilka antalet ersättningsdagar fastställs, har uppräknats i dokumentet Förmåner – Inkomstslag – Koduppsättningar. För dessa arbetslöshetsförmåner är förmånsenheten en dag. Antalet enheter är med andra ord det antal dagar som hänförs till intjäningsperioden för detta inkomstslag.

Om förmånsbetalaren betalar ut ovannämnda arbetslöshetsförmåner och inkomstens intjäningsperiod hänförs till flera olika år, ska förmånsbetalaren anmäla inkomstuppgifterna för varje år separat.

Förmånsbetalaren har lämnat in anmälningar om betalningarna till inkomstregistret. Exemplet visar en anmälan om en prestation som betalats ut i februari, där den oavbrutna intjäningsperioden 24.12.2020–11.1.2021 har fördelats på två specifikationer i och med att antalet ersättningsdagar under de olika skatteåren ska komma fram i anmälan:

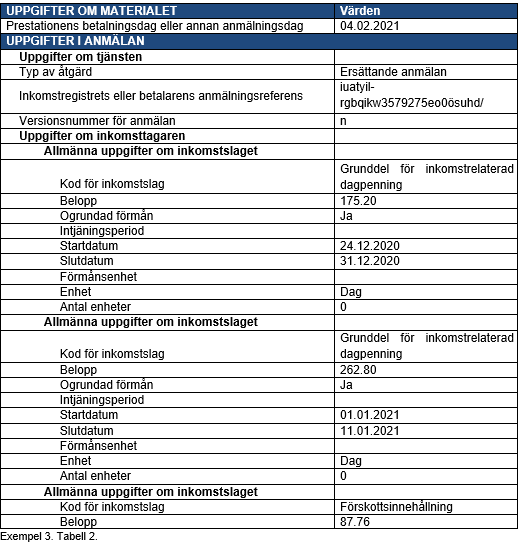

Förmånsbetalaren har 18.2.2021 fått veta att inkomsttagaren inte har varit berättigad till arbetslöshetsdagpenningar. Förmånsbetalaren lämnar in ersättande anmälningar om den ursprungliga betalningsdagen 4.2.2021 och anmäler arbetslöshetsdagpenningen som ogrundad förmån. I samband med grunddelen för inkomstrelaterad dagpenning ska man ange förmånsenheten. Eftersom det är fråga om ogrundad förmån, anges enhetsuppgiften som 0.

Korrigering av anmälan som lämnats in i februari och anmälan om ogrundad förmån:

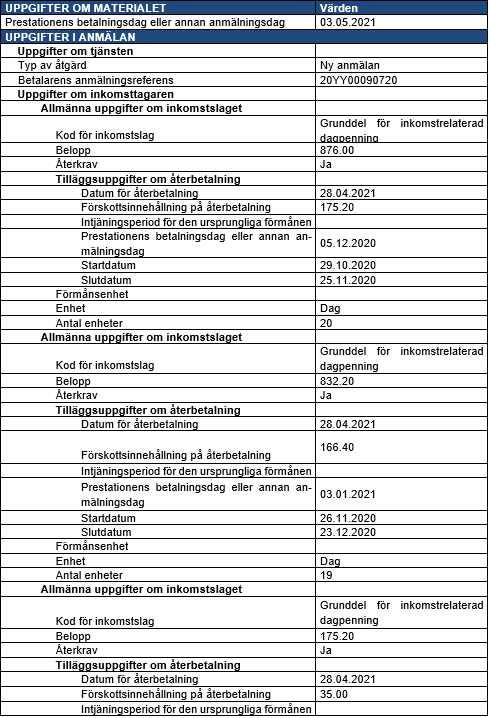

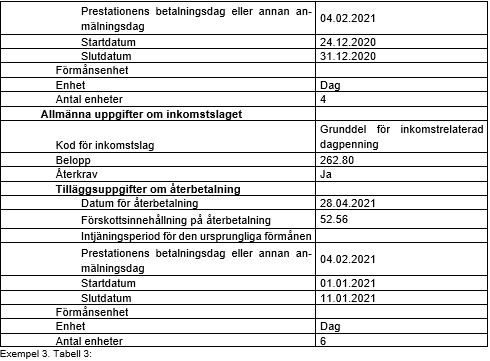

Förmånsbetalaren har skickat inkomsttagaren en faktura där hen förpliktigar inkomsttagaren att återbetala en förmån för perioden 29.10.2020–11.1.2021, sammanlagt 2 147 euro (876 + 832,20 + 438,80 euro). Förmånsbetalaren tillämpar nettoåterkrav dvs. att 1 717,60 euro återkrävs av inkomsttagaren. Förmånsbetalaren får tillbaka förskottsinnehållningen på 429,40 euro av Skatteförvaltningen på basis av de anmälningar som hen lämnat in till inkomstregistret. Inkomsttagaren återbetalar förmånen 28.4.2021 och prestationen registreras i förmånsbetalarens system 3.5.2021.

När förmåner återkrävs i netto är det viktigt att anmäla uppgifterna till inkomstregistret så att förskottsinnehållningsuppgifterna hänförs till rätt skatteår. Med inkomstslaget Grunddel för inkomstrelaterad dagpenning är uppgiften om förmånsenhet obligatorisk. Denna uppgift ska anges fördelat på olika år enligt uppgiften om inkomstens intjäningsperiod, varmed i en nettoåterkravssituation ska man till inkomstregistret anmäla uppgift om prestationens betalningsdag eller annan anmälningsdag. På basis av denna uppgift hänför Skatteförvaltningen korrigeringen av förskottsinnehållningen till rätt skatteår.

Exemplet visar en anmälan om återkrav för maj. I samband med anmälning av grunddelen för inkomstrelaterad dagpenning är det obligatoriskt att ange förmånsenheten, varmed anmälan om nettoåterkrav ska lämnas in enligt exemplet så att förmånsenheten (ersättningsdagarna för den arbetslösa) hänförs till rätt skatteår. För att förskottsinnehållningsuppgifterna i en nettoåterkravssituation hänförs till rätt skatteår, ska förmånsbetalaren ange uppgiften Prestationens betalningsdag eller annan anmälningsdag. Om förmånsbetalaren inte känner till den exakta betalningsdagen, kan betalaren anmäla någon av dagarna under betalningsmånaden.

2.1.2 Bruttoåterkrav

Förmånsbetalaren kan om hen så önskar återkräva den prestation som hen betalat i brutto. I dessa fall betalar inkomsttagaren hela prestationen tillbaka till förmånsbetalaren. Den förskottsinnehållning som förmånsbetalaren tagit ut från prestationen vid betalningstidpunkten räknas inkomsttagaren till godo i beskattningen.

Anmälan till inkomstregistret sker som angetts under punkt 2.1.1, men vid bruttoåterkrav ska man inte ange uppgiften Förskottsinnehållning på återbetalning. Vid bruttoåterkrav kan skatteåret anges som intjäningsperiod.

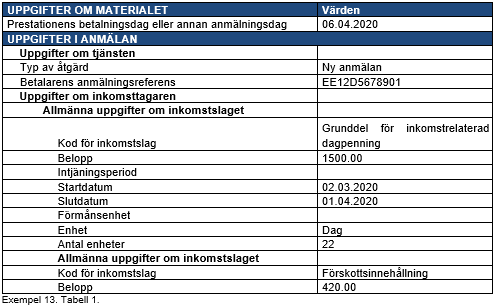

2.1.3 Återkrav av prestation som betalats ut före 2020

Om prestationen återkrävs under 2020 eller senare, ska anmälan om återkrav lämnas in till inkomstregistret även om den ursprungliga prestationen skulle ha betalats ut före 2020.

Om återkravet görs i netto, dvs. att man till inkomstregistret anmäler förskottsinnehållningen på återbetalning, ska även årsanmälan för 2019 korrigeras samt korrigerade uppgifter om förskottsinnehållningar i skattedeklarationer på eget initiativ lämnas in.

Om återkravet görs i brutto, behöver årsanmälningarna för tidigare år och deklarationer av skatter på eget initiativ inte korrigeras. Återkravet beaktas i inkomsttagarens beskattning under det år som återkravet har skett som ett återkravsavdrag.

2.2 Återkrav efter det ursprungliga betalningsåret

Om inkomsttagaren betalar prestationen tillbaka så sent under det år som följer det ursprungliga betalningsåret att betalningsårets beskattning redan har slutförts (eller först under senare år), dras det återbetalda beloppet av i beskattningen av återbetalningsåret som ett särskilt återkravsavdrag. Den återkrävda förmånen har i en tidigare verkställd beskattning beskattats som inkomsttagarens inkomst och förskottsinnehållningen räknats inkomsttagaren till godo. Förmånsbetalaren kan inte återkräva förmånen i netto, utan hen ska återkräva hela prestationen i brutto av inkomsttagaren, även beloppet av den förskottsinnehållning som verkställts tidigare.

Eftersom återkravet hänförs till en prestation som betalats ut under ett tidigare år, kan man till inkomstregistret ange intjäningsperioden som ett kalenderår. Betalningsdagen för den ursprungliga prestationen eller en annan anmälningsdag behöver alltså inte anmälas.

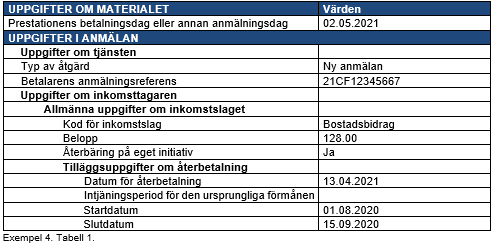

Exempel 4: Inkomsttagaren har erhållit bostadsbidrag då hon även erhållit jämkad dagpenning. I efterhand upptäcker man att bostadsbidraget har betalats ut till ett för högt belopp. Inkomsttagaren har börjat arbeta, varför hen inte längre erhåller dagpenning. Inkomsttagaren har inte betalat den räkning som hen mottagit, utan fakturan har gått till indrivning. Arbetsgivaren har tagit ut utsökningsavgiften av arbetstagarens lön och betalat den till utsökningen. Utsökningen har betalat ett belopp med avdrag för utsökningsavgiften till förmånsbetalaren. Även om återkravet genomförts genom utmätning, lämnas anmälan om återkravet in på samma sätt som om inkomsttagaren själv hade betalat prestationen tillbaka till förmånsbetalaren. Förmånsbetalaren har lämnat in anmälningar om betalningarna till inkomstregistret. Förmånsbetalaren anmäler bostadsbidraget som ogrundad förmån med en ersättande anmälan.

En ny anmälan ska lämnas in om återkravet:

2.3 Återkrav i missbrukssituationer

En förmån kan behöva återkrävas även p.g.a. att inkomsttagaren har lämnat in felaktiga uppgifter till förmånsbeviljaren, dolt information eller t.ex. låtit bli att meddela förändring i sina omständigheter. Återkravet kan göras på basis av förmånsbetalarens beslut om återkrav eller på basis av ett domstolsbeslut.

Dylika återkrav anmäls till inkomstregistret på samma sätt som övriga återkrav beroende på när prestationen återbetalas och om inkomsttagaren själv betalar prestationen tillbaka eller om återbetalningen kvittas mot en senare förmån.

Om inkomsten utgör ogrundad förmån för mottagaren, ska den alltid anmälas till inkomstregistret som ogrundad förmån även i de fall där den inte återkrävs. Om förmånen inte återkrävs utan mottagaren åläggs att betala skadestånd till förmånsbeviljaren, behöver uppgiften inte anmälas till inkomstregistret. Skadestånd eller bot ingår inte i inkomstslag som ska anmälas till inkomstregistret, och fordran som tas ut av en inkomsttagare genom dom utgör inte återbäring av inkomsttagarens inkomst, utan det är fråga om inkomst som betalaren erhållit.

2.4 Ogrundad förmån som betalats till en ställföreträdande mottagare

Med en ställföreträdande mottagare avses betalningsmottagare i en situation där förmånen betalas till någon annan än inkomsttagaren. Den ställföreträdande mottagaren anmäls bland annat i regressituationer och i situationer där inkomsttagarens inkomst i sin helhet eller delvis betalas till en annan mottagare. I anmälningar om förmånsuppgifter kan den ställföreträdande mottagaren vara t.ex. arbetsgivaren eller i vissa fall betalaren själv.

Den ställföreträdande mottagarens andel som dragits av från inkomsttagarens inkomst anmäls med uppgifter i datagruppen Avdrag. Det kan finnas flera sådana uppgifter som avser ett och samma inkomstslag. Om sådan inkomst återkrävs, ska betalaren i vissa situationer ange i uppgifterna om återkrav uppgiften ”Påverkar inte beskattningen – Ja". Denna tilläggsuppgift används då betalaren på grund av återkrav får tillbaka sådan prestation som betalats med avdragstypen "Regress till skattepliktig inkomst", "Annat avdrag från skattepliktig inkomst" eller "Avdrag av löntagaravgifter". På basis av denna uppgift lämnar Skatteförvaltningen det återkrävda beloppet utan beaktande i inkomsttagarens beskattning.

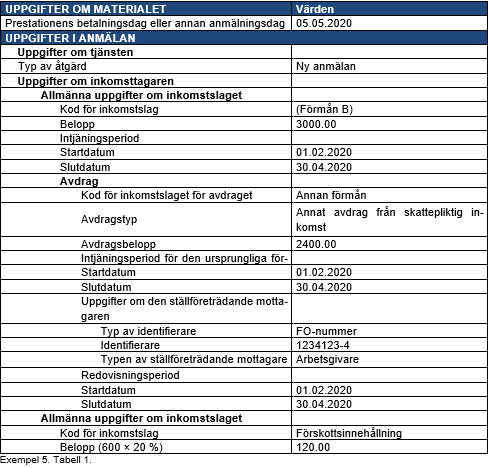

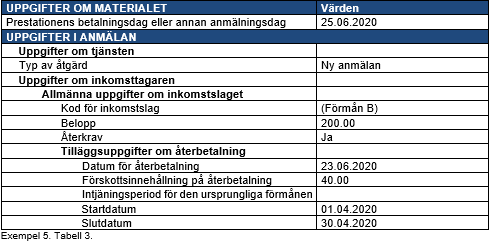

Exempel 5: Inkomsttagaren erhåller en förmån under tre månader (1 000 e/mån.). Förmånen har betalats ut retroaktivt på en gång 5.5.2020. Av detta belopp på 3 000 euro har man till arbetsgivaren betalat 2 400 euro (800 e/mån.). Avdragstypen är "Annat avdrag från skattepliktig inkomst", varmed inkomsttagarens skattepliktiga inkomst har varit 600 euro. Senare konstaterar man att den förmån som betalats ut i april har varit ogrundad, varmed betalaren anmäler den ogrundade förmånen. Betalaren anmäler uppgifterna om återkravet till inkomstregistret då förmånen returneras till betalaren. Anmälningar om återkrav görs i inkomsttagarens namn oberoende av vem som betalar pengarna tillbaka inkomsttagaren själv eller en ställföreträdande mottagare.

Exemplet visar en första anmälan från maj. Inkomsttagaren har ett skattekort med förskottsinnehållningsprocenten 20 %. Som inkomstslag för avdraget används inkomstslaget Annan förmån, eftersom det finns inget inkomstslag som motsvarar lön på anmälan om förmånsuppgifter:

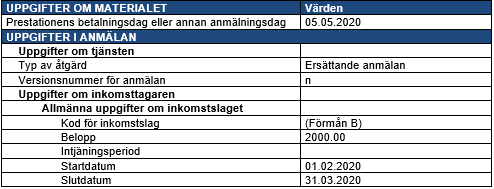

Exemplet visar en ersättande anmälan där förmånen på 1 000 euro från april anmäls som ogrundad förmån. Av detta belopp har 800 euro betalats till arbetsgivaren:

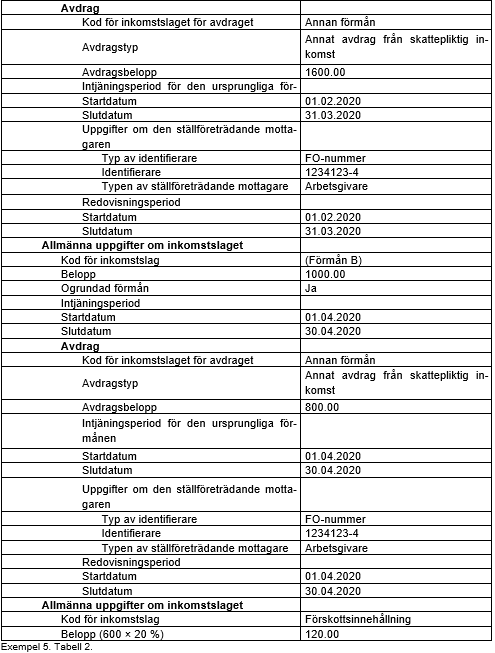

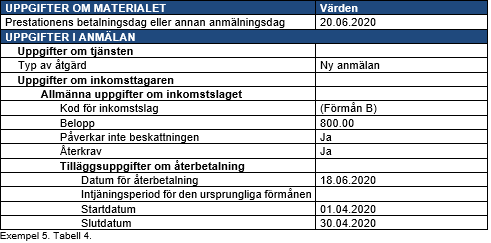

När inkomsttagaren eller arbetsgivaren returnerar ogrundad förmån, ska förmånsbetalaren anmäla uppgifterna om återkravet till inkomstregistret. Om den andel som betalats till en ställföreträdande mottagare inte har utgjort skattepliktig inkomst för inkomsttagaren, kan förskottsinnehållning på återbetalning eller källskatt på återbetalning inte anmälas på anmälan om återkrav med datagruppen Tilläggsuppgifter om återbetalning.

Exemplen visar återkrav av ogrundade förmåner från juni. Nettoåterkrav tillämpas på de 200 euro som inkomsttagaren returnerat 23.6.2020 och bruttoåterkrav på de 800 euro som arbetsgivaren returnerat 18.6.2020:

Uppgiften ”Påverkar inte beskattningen – Ja” ska anges för den andel som avser avdragsbeloppet före skatt. Eftersom denna inkomst inte har varit skattepliktig, ska även returneringen av inkomsten anmälas så att den inte påverkar beskattningen. Om man inte anger denna tilläggsuppgift i samband med anmälan om återkrav, kommer inkomsttagaren att erhålla ett avdrag i beskattningen som hen inte borde erhålla:

Med denna anmälan kan man inte ange uppgifterna "Förskottsinnehållning på återbetalning" eller "Källskatt på återbetalning".

2.5 Återkrav av icke-lagstadgade förmåner

Återkrav av icke-lagstadgade förmåner anmäls till inkomstregistret på samma sätt som återkrav av andra förmåner. Om en sådan förmån återkrävs under det ursprungliga betalningsåret eller i början av påföljande år innan beskattningen för betalningsåret har slutförts, kan återkravet genomföras och anmälas enligt anvisningarna i kapitel 2.1. Skatteförvaltningen beaktar det återkrävda beloppet i beskattningen för det ursprungliga betalningsåret.

På återkrav av icke-lagstadgade förmåner tillämpas inte återkravsavdraget enligt 112 a § i inkomstskattelagen. Om återkravet verkställs efter det ursprungliga betalningsåret så sent att beskattningen redan har färdigställts, korrigerar Skatteförvaltningen beskattningen av det ursprungliga betalningsåret enligt rättelsetiderna. Uppgifterna om återkravet anmäls på samma sätt som beskrivits i kapitel 2.2.

3 Kvittning

Med kvittning avses en situation där samma förmånsbetalare återkräver förmån som tidigare betalats ut utan grund från en förmån som betalas senare. Den prestation som man kvittar och den prestation mot vilken man kvittar kan vara samma eller olika förmåner. T.ex. pension kan kvittas mot pension eller mot en annan prestation t.ex. sjukdagpenning. Den förmån som betalas senare för samma period betalas alltså inte i stället för den tidigare förmånen.

I 112 a § 2 mom. i inkomstskattelagen föreskrivs om en situation där den prestation mot vilken man kvittar har betalats under ett tidigare år. I dessa fall ska förfarandet enligt 1 mom. tillämpas. I 2 mom. föreskrivs emellertid inte om en situation där den prestation mot vilken man kvittar har betalats under samma år. I förarbeten till inkomstskattelagen (RP 57/2004) har man emellertid konstaterat, att i en situation där förmånsbetalaren återkräver förmån från samma eller en annan förmån under samma år då förmånsbetalaren även har betalat en annan förmån kan återkravet genomföras på motsvarande sätt som i ISkL 112 a § 1 mom.

Intern regress betyder att samma förmånsbetalare återkräver en förmån som betalats tidigare från en förmån som betalas senare. Den förmån som betalas senare för samma period betalas i stället för den tidigare förmånen. I de ovannämnda förarbetena till inkomstskattelagen har möjliggjorts att i en situation där samma förmånsbetalare betalar en annan förmån för samma period till inkomsttagaren som den förmån som betalats först, kan förmånsbetalaren tillämpa förfaranden enligt ISkL 112 a § 3 mom. Intern regress kan genomföras antingen under samma år eller ett senare år. Intern regress anmäls på samma sätt som regress mellan olika betalare, se kapitel 4. Regresser ska alltid anmälas med datagruppen Avdrag.

Enbart återkrav av en skattepliktig förmån beaktas i beskattningen. Om inkomsttagaren erhåller en skattefri förmån (t.ex. bostadsbidrag), påverkar återkravet av förmånen inte beskattningen, eftersom den ursprungliga prestationen inte heller har blivit beskattad. Samma gäller för en situation där den ursprungliga skattefria förmånen återkrävs genom att kvitta den mot en skattepliktig förmån som ska betalas ut senare. I dessa fall än den förmån som betalas senare skattepliktig i sin helhet. Anmälan i dessa situationer avviker emellertid inte från anmälan om kvittning av en skattepliktig förmån.

3.1 Kvittning och ursprunglig betalning under samma år

Om betalaren av den tidigare och den senare förmånen är densamma och kvittning genomförs under det år då den ursprungliga prestationen har betalats, kan förmånsbetalaren dra av bruttobeloppet av prestationen (belopp av vilket förskottsinnehållning inte har dragits av) från bruttobeloppet av den prestation som senare betalas till inkomsttagaren. Förmånsbetalaren behöver inte korrigera förskottsinnehållningsbeloppet som tagits ut tidigare, utan det räcker att förmånsbetalaren räknar förskottsinnehållningen på bruttobeloppet av den förmån som betalas (förmånsbeloppet efter kvittningen).

Ett undantag till detta är en situation där den tidigare prestationen har varit skattepliktig och den andel som betalats ut till ett för högt belopp kvittas mot en skattefri förmån som betalas senare. I dessa fall ska förmånsbetalaren tillämpa nettoåterkrav. Exemplen beskriver de olika situationerna för anmälan i dessa fall. I exempel 6 är både den ursprungliga och den senare prestationen skattepliktiga. I exempel 7 är den ursprungliga prestationen skattefri och den senare prestationen skattepliktig. I exempel 8 är den ursprungliga prestationen skattepliktig, men den senare prestationen skattefri. I exemplet kvittas den ursprungliga prestationen mot den senare prestationen. Exempel 9 handlar om en situation där uppgiften Skatteplikt för förmånen för den ursprungliga prestationen kan vara både ”Skattefri” och ”Förvärvsinkomst" (inkomstslagen 1282, 1090, 1119, 1317, 1120, 1292, 1261, 1028, 1123, 1325, 1328 och 1132).

Om både den ursprungliga prestationen och den prestation som den kvittas mot är skattefria, ska anmälan lämnas in som i exempel 6, dock utan inkomstslaget Förskottsinnehållning.

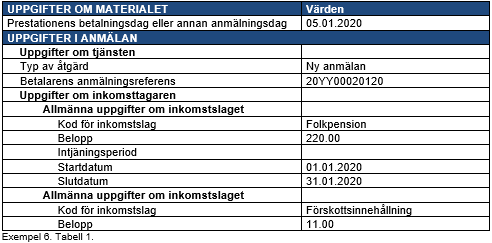

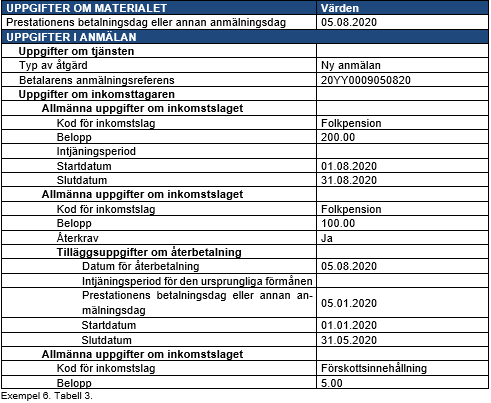

Exempel 6: Inkomsttagaren har fram till 31.5.2020 erhållit sammanlagt 1 100 euro i folkpension (220 e/mån.). Hen borde emellertid ha erhållit endast 1 000 euro (200 e/mån.). Därmed har man under 5 månader betalat ut 100 euro för mycket i pension. Inkomsttagarens förskottsinnehållningsprocent är 5 %. Felet korrigeras i samband med betalningen av pensionen för augusti.

Exemplet visar anmälan som lämnas till inkomstregistret i januari. Motsvarande anmälningar lämnas in för februari–maj:

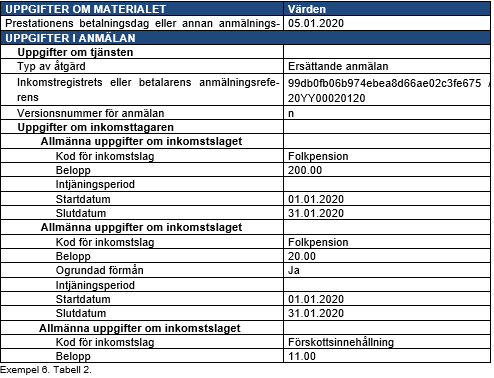

När förmånsbetalaren har upptäckt felet eller ett beslut om ogrundad förmån har fattats, ska förmånsbetalaren lämna in ersättande anmälningar för januari–maj. Exemplet visar en ersättande anmälan för den anmälan som lämnats in i januari med anmälan om ogrundad förmån:

Återkravet genomförs i samband med betalningen av folkpensionen för augusti genom att kvitta överbetalningen på 100 euro mot den pension som betalas ut, dvs. 200 euro. Förskottsinnehållning verkställs på det bruttobelopp som betalas ut, dvs. 100 euro (200 - 100).

Exemplet visar den anmälan som lämnas in i augusti med anmälan om kvittning:

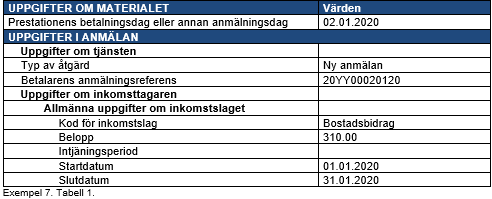

Exempel 7: Inkomsttagaren har erhållit 310 euro i bostadsbidrag i januari. I mars upptäcker man att något bostadsbidrag inte borde ha betalats ut alls. Med inkomsttagaren har man kommit överens om att bostadsbidraget kvittas i fyra rater mot föräldradagpenning på 400 euro/mån. (förskottsinnehållning 25 %) som betalas under samma år. Betalaren utför första kvittningen i april.

Exemplet visar anmälan som lämnas in i januari:

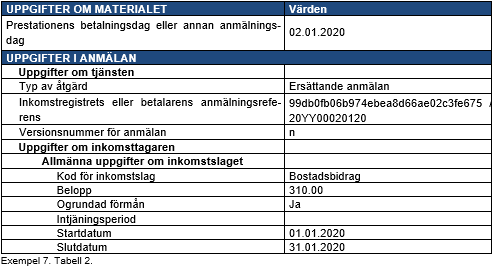

Då felet har upptäckts eller ett beslut om ogrundad förmån fattats, lämnar förmånsbetalaren in en ersättande anmälan för den anmälan som lämnats in i januari. Exemplet visar en ersättande anmälan där man anmäler den ogrundade förmånen:

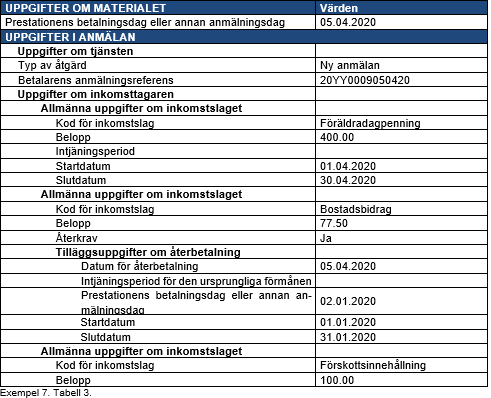

Den första återbetalningen genomförs i april genom att kvitta bostadsbidrag mot föräldradagpenningen, 77,50 euro (310 e / 4 mån.). Eftersom föräldradagpenningen är en skattepliktig förmån och bostadsbidraget skattefritt, räknas förskottsinnehållningen på hela beloppet av föräldradagpenningen, dvs. förskottsinnehållningen är 100 euro (400 × 25 %).

Exemplet visar anmälan som lämnas in i april där den skattefria inkomsten kvittas mot den skattepliktiga inkomsten:

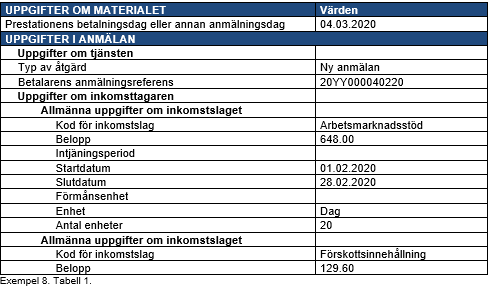

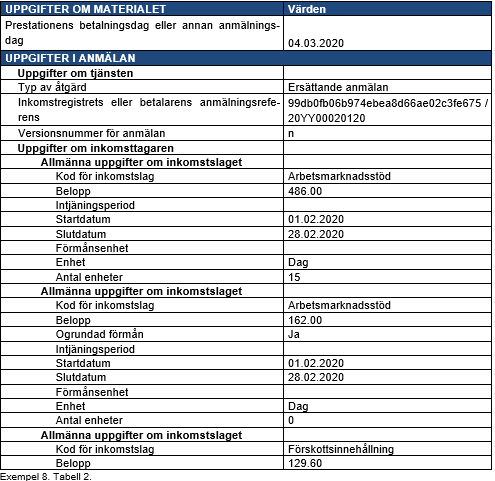

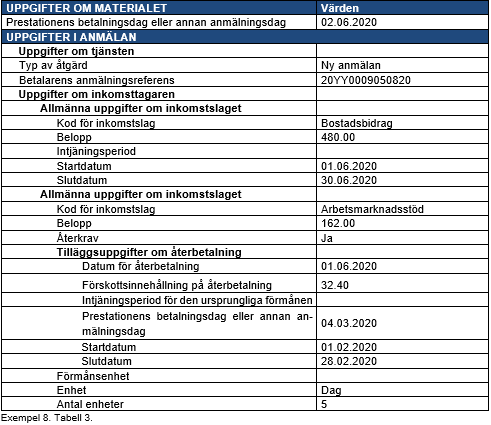

Exempel 8: Inkomsttagaren har erhållit arbetsmarknadsstöd på 648 euro i februari. Förskottsinnehållning på 20 % har verkställts på arbetsmarknadsstödet. I maj upptäcker man att i februari borde arbetsmarknadsstöd ha betalats ut endast för 15 dagar (486 euro). Beloppet av den ogrundade förmån som återkrävs är således 162 euro. Inkomsttagaren erhåller skattefritt bostadsbidrag på 480 euro i juni, och man har kommit överens om att överprestationen kvittas mot bostadsbidraget.

Exemplet visar anmälan som lämnas in i mars:

Exemplet visar en ersättande anmälan där man anmäler den ogrundade förmånen:

Eftersom den senare prestationen är skattefri, kvittas endast det utbetalda nettobeloppet på 129,60 euro av kunden (förskottsinnehållning 32,40 euro). Om återkravet skulle genomföras i brutto, skulle förskottsinnehållningen på kundens inkomster bli för stor.

Exemplet visar anmälan som lämnas in i juni där den skattepliktiga inkomsten kvittas mot den skattefria inkomsten:

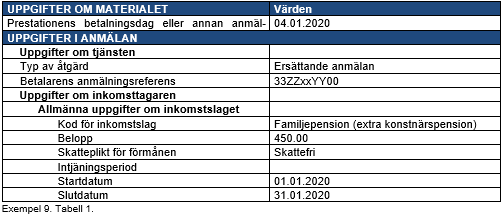

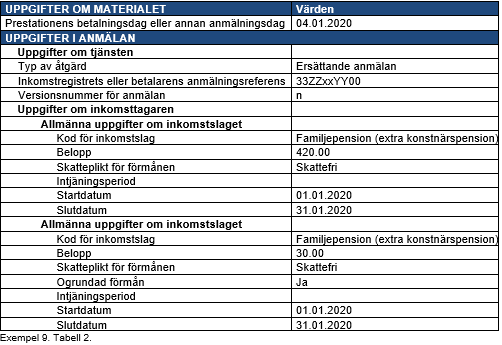

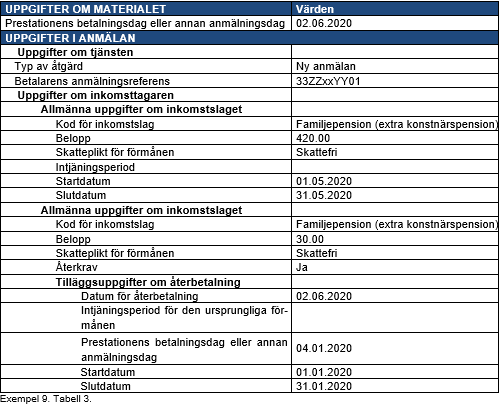

Exempel 9: Efter makens bortgång har inkomsttagaren erhållit extra konstnärspension på 450 euro i månaden som familjepension. Maken hade beviljats konstnärspension före 1.1.1984, varmed pensionen har varit skattefri. Inkomsttagaren har också pensionerat sig och pensionsbeloppen har kontrollerats. Förmånsbetalaren har 5.4.2021 fattat ett beslut enligt vilket familjepensionen fr.o.m. januari 2021 borde vara endast 420 euro i månaden. Återkravet genomförs genom att förmånsbetalaren kvittar den andel av pension som betalats ut till ett för högt belopp, 30 euro, mot pensioner som betalas ut i maj–augusti.

Exemplet visar anmälan som lämnas in i januari. Motsvarande anmälningar har lämnats in för februari–april. I samband med anmälan av detta inkomstslag är det obligatoriskt att anmäla skatteplikten för förmånen:

Exemplet visar en ersättande anmälan till anmälan som lämnats in i januari med anmälan om ogrundad förmån. Motsvarande anmälningar har lämnats in i februari–april:

Exemplet visar anmälan som lämnas in för juni med kvittning av inkomsten. Motsvarande anmälningar har lämnats in för juni–augusti:

3.2 Kvittning i början av det år som följer skatteåret innan beskattningen har slutförts

Om återkravet genomförs genom kvittning, sker beskattningen på samma sätt som i de fall där inkomsttagaren själv returnerar prestationen (112 a § 2 mom. i inkomstskattelagen). Med tanke på anmälan och beskattningen är tidpunkten för kvittningen avgörande. Återkravet hänförs till det ursprungliga betalningsåret, om kvittningen sker så tidigt under det år som följer det ursprungliga betalningsåret att beskattningen för det föregående året inte ännu har slutförts. I dessa fall kan förmånsbetalaren återkräva överbetalningen i netto (det belopp från vilket förskottsinnehållningen har dragits av). Förmånsbetalaren får den förskottsinnehållning som hänför sig till detta belopp tillbaka av Skatteförvaltningen.

Om kvittningen genomförs i början av det år som följer det ursprungliga betalningsåret och innan det datum som Skatteförvaltningen fastställt, ska det belopp som återkrävs vara med i det belopp som förskottsinnehållning verkställs på (räknas och dras av) vid beräkningen av förskottsinnehållningen på den nya förmånen. Förmånsbetalaren drar av det belopp som återkrävts från det belopp som betalas till inkomsttagaren.

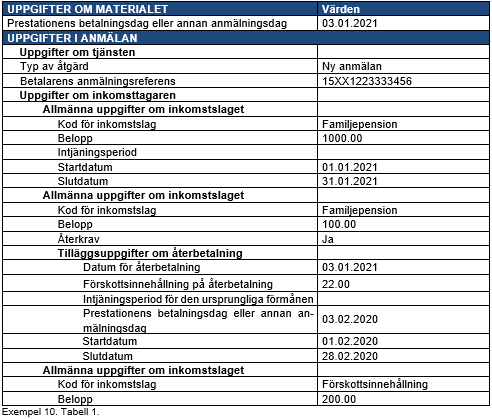

Exempel 10: Förmånsbetalaren har 3.2.2020 betalat 1 100 euro (förskottsinnehållning 22 %, dvs. 242 euro) i pension till inkomsttagaren. I december 2020 har man konstaterat att den utbetalade pensionen har varit 100 euro för hög. Förmånsbetalaren har i december lämnat in en ersättande anmälan till inkomstregistret där hen anmält 1 000 euro som pensionsbeloppet för februari och en ogrundad förmån på 100 euro, alltså sammanlagt 1 100 euro.

I januari 2021 erhåller inkomsttagaren 1 000 euro i pension. Förskottsinnehållningen på beloppet är 200 euro (20 %). Förmånsbetalaren och inkomsttagaren har kommit överens om att förmånsbetalaren kvittar från prestationen den pension på 100 euro som betalats ut till ett för högt belopp under 2020. Förskottsinnehållningen har varit 30 euro.

Förmånsbetalaren verkställer förskottsinnehållningen på hela beloppet på 1 000 euro, eftersom hela detta belopp utgör skattepliktig inkomst för återbetalningsåret. Av det resterande beloppet på 800 euro drar förmånsbetalaren av nettobeloppet på överbetalningen, 78 euro (brutto 100 euro, förskottsinnehållning 22 euro) och betalar 722 euro till inkomsttagaren.

Exemplet visar anmälan som lämnas in i januari:

3.3 Kvittning efter det ursprungliga betalningsåret

Om prestationen återkrävs under det år som följer efter betalningsåret eller under senare år så att återkravet inte längre kan beaktas i beskattningen av det ursprungliga betalningsåret, dras det återkrävda beloppet av i beskattningen för återkravsåret som ett särskilt återkravsavdrag.

Förmånsbetalaren ska inte beakta det återkrävda beloppet vid förskottsinnehållningen på den prestation mot vilken hen kvittar den tidigare prestationen. Kvittningen genomförs i brutto.

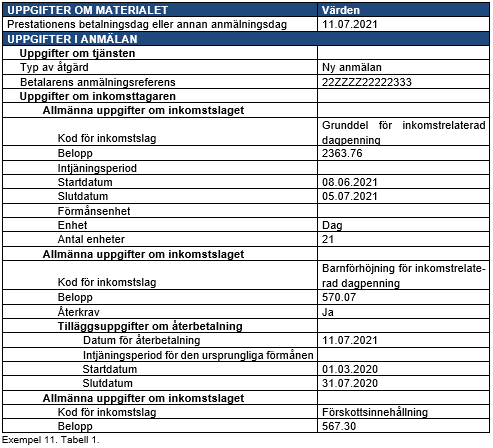

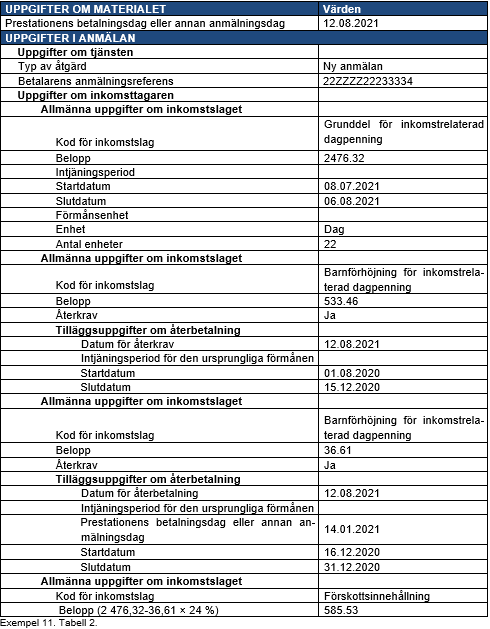

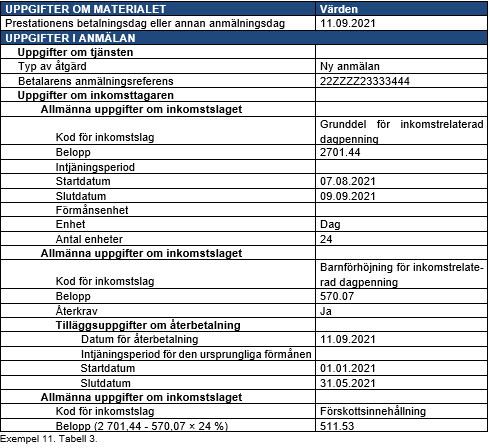

Exempel 11: Förmånsbetalaren har 1.3.2020–31.5.2021 betalat inkomstrelaterad dagpenning och barnförhöjning för inkomstrelaterad dagpenning (5,23 euro/dag) till inkomsttagaren. I juni 2021 upptäcker man att det inte har funnit någon grund till barnförhöjningen. Förmånsbetalaren har lämnat in anmälningar om betalningarna till inkomstregistret. I juni 2021 lämnar förmånsbetalaren in ersättande anmälningar där hen anmäler de utbetalda barnförhöjningarna som ogrundade förmåner. Man kommer överens med inkomsttagaren om att barnförhöjningen återkrävs i tre rater. Den utbetalda barnförhöjningen återkrävs från de inkomstrelaterade dagpenningarna fr.o.m. juli 2021.

Förmånsbetalaren har betalat barnförhöjning enligt följande:

- år 2020: 1.3–15.12.2020, för 211 dagar, har förmån utbetalats sammanlagt 1 103,53 euro.

- år 2021: 16.12.2020–31.5.2021, för 116 dagar, har förmån utbetalats sammanlagt 606,68 euro.

Det belopp som återkrävs är sammanlagt 1 710,21 euro, och det återkrävs på följande sätt:

- mot den inkomstrelaterade dagpenning som betalas ut 11.7.2021 kvittas 570,07 euro (109 dagar, intjäningsperiod 1.3.2020–31.7.2020).

- mot den inkomstrelaterade dagpenning som betalas ut 12.8.2021 kvittas 570,07 euro

--> 533,46 euro (102 dagar, intjäningsperiod 1.8–15.12.2020, utbetalats under 2020)

--> 36,61 euro (7 dagar, intjäningsperiod 16.12.2020–31.12.2020, utbetalats under 2021)

- mot den inkomstrelaterade dagpenning som betalas ut 11.9.2021 kvittas 570,07 euro (109 dagar, intjäningsperiod 1.1.2021–31.5.2021).

Förskottsinnehållning på 20 % har verkställts på inkomsttagarens inkomst 1.3.2020–31.1.2021. Fr.o.m. början av februari 2021 har förskottsinnehållningsprocenten varit 24 %.

Eftersom återkravet genomförts först fr.o.m. juli 2021, kan återkravet inte längre beaktas i beskattningen för 2020. Prestationer som betalats ut under 2020 återkrävs i brutto. Återkravet av prestationer som betalats ut under 2021 kan däremot göras i netto.

Exemplet visar en anmälan om kvittning av inkomst som lämnas in i juli:

Förmånsbetalaren verkställer en förskottsinnehållning på 24 % på hela beloppet av den inkomstrelaterade dagpenningen (2 363,76 × 24 %). Barnförhöjning på 570,07 euro återkrävs från det belopp som återstår efter förskottsinnehållningen, dvs. 1 796,46 euro. Inkomsttagaren utbetalas 1 226,39 euro. Skatteförvaltningen beaktar det återkrävda beloppet under 2021 som ett särskilt återkravsavdrag.

Exemplet visar en anmälan om kvittning av inkomst som lämnas in i augusti. Den barnförhöjning som återkrävs 1.8–15.12.2020 (102 dagar, sammanlagt 533,46 euro) har betalats ut under 2020, varför den återkrävs i brutto. För denna del av den delvis återkrävda prestationen utgör ett återkravsavdrag i beskattningen. Barnförhöjning under tiden 16.12.2020–31.12.2020 (7 dagar, 36,61 euro) har betalats ut under 2021, varför den beaktas som minskning av barnförhöjningen under 2021 i beskattningen. För att den barnförhöjning som betalats under 2021 men intjänats under 2020 (som återkrävs i exemplet) ska behandlas korrekt i beskattningen, ska man ange betalningsdagen för prestationen eller annan anmälningsdag. Med denna uppgift kan Skatteförvaltningen hänföra kvittningen som avdrag på inkomst för 2021.

Förmånsbetalaren verkställer förskottsinnehållningen på 2 439,71 euro (2 476,32 euro med avdrag för överprestationen på 36,61 från 2021), eftersom detta belopp utgör skattepliktig inkomst under återbetalningsåret. Av det resterande beloppet på 1 890,79 euro drar förmånsbetalaren av det belopp som kvittas, 570,07 euro (brutto 533,46 + 36,61) och betalar 1 320,72 euro till inkomsttagaren. Skatteförvaltningen beaktar 533,46 euro som återkravsavdrag och drar av 36,61 euro från inkomsttagarens inkomst för 2021.

Exemplet visar en anmälan om kvittning av inkomst som lämnas in i september 2021:

Återkravet genomförs genom att kvitta överbetalningen på 570,07 euro mot den inkomstrelaterade dagpenningen, dvs. mot 2 701,44 euro. Förskottsinnehållningen (24 %) verkställs på det bruttobelopp som betalas ut, dvs. på 2 131,37 euro.

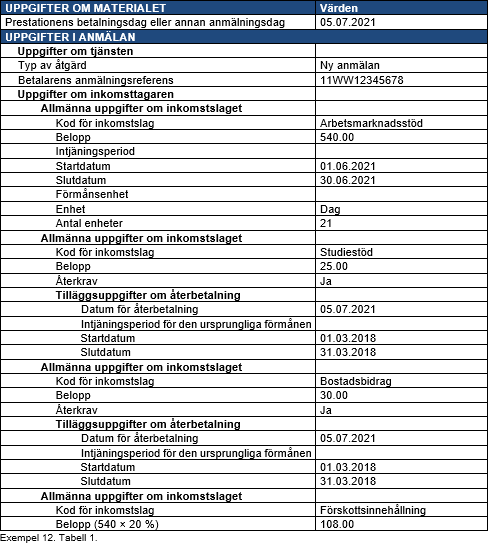

Exempel 12: Förmånsbetalaren betalar till inkomsttagaren 5.7.2021 arbetsmarknadsstöd på 540 euro (förskottsinnehållning 20 %) för perioden 1.6–30.6.2021, av vilket hen återkräver skattepliktigt studiestöd på 25 euro från 2018 och skattefritt bostadsbidrag på 30 euro.

Bostadsbidraget och studiestödet har inte anmälts till inkomstregistret, eftersom de är inkomst för 2018.

Exemplet visar en anmälan om kvittning av inkomst som lämnas in i juli:

Skatteförvaltningens slutsats blir att återkravsavdraget för 2020 blir 25 euro. Beloppet fastställs på basis av koden av inkomstslaget för den ursprungliga förmånen, datumet för återbetalningen och förmånens intjäningsperiod. Eftersom bostadsbidraget är skattefritt, uppstår inget återkravsavdrag på basis av återkravet. Hela beloppet på arbetsmarknadsstödet, 540 euro, beskattas som inkomst för 2020.

3.4 Återkrav av en icke-lagstadgad förmån genom kvittning

På återkrav av icke-lagstadgade förmåner tillämpas inte återkravsavdraget enligt 112 a § i inkomstskattelagen. Om en icke-lagstadgad förmån återkrävs genom att kvitta den mot en förmån som samma förmånsbetalare betalar ut senare, ska uppgift om återkrav lämnas in på samma sätt som för andra förmåner. Förmånen kan kvittas mot samma eller en annan förmån som betalas ut senare.

Om förmånen återkrävs genom att kvitta den mot en annan förmån under prestationens ursprungliga betalningsår eller i början av året efter innan beskattningen för det ursprungliga betalningsåret har färdigställts, kan återkravet genomföras och anmälas till inkomstregistret enligt anvisningarna i kapitel 3.1. och 3.2.

Om återkravet verkställs efter det ursprungliga betalningsåret så sent att beskattningen redan har färdigställts, korrigerar Skatteförvaltningen beskattningen av det ursprungliga betalningsåret enligt rättelsetiderna. Uppgifterna om återkravet anmäls såsom beskrivits i kapitel 3.3.

4 Situationen mellan två förmånsbetalare

Återkravet av en förmån hänförs i regel till förmånstagaren. Återkrav på basis av regressrätt avviker i detta avseende från de övriga formerna av återkrav. I en regressituation kan förmånsbetalaren få ersättning för en förmån som betalats ut utan grund av en annan socialskyddsanstalt eller t.ex. ett olycksfalls-, trafik- eller patientförsäkringsbolag. Regressrätten regleras till exempel av bestämmelsen om betalningsordningen för ställföreträdande mottagare i 123 § i lagen om pension för arbetstagare (395/2006).

I en regressituation betalas olika förmåner ut på varandra och betalaren av den första (tidigare) förmånen kräver tillbaka en förmån som upptäcks ha varit sekundär i förhållande till en senare förmån. Det debiterade beloppet betalas i stället för inkomsttagaren till den aktör som betalat den sekundära förmånen.

Regress handlar typiskt om ansvarsfördelningen mellan två anstalter som betalar ut förmåner. Samma förfarande tillämpas emellertid även på intern regress, dvs. en situation där samma förmånsbetalare betalar både den första och den senare prestationen.

För att alla informationsanvändare skulle få den information om regressituationer som de behöver, anmäls regress till inkomstregistret med datagruppen Avdrag. Betalaren av den första förmånen lämnar in en ersättande anmälan till inkomstregistret och anmäler utöver de uppgifter som anmälts tidigare även uppgiften "Regress – Ja". Denna uppgift berättar att den inkomst som betalats tidigare har redan erhållits tillbaka som regress av en annan betalare på basis av ett regresskrav.

"Om en utbetalare av pension, studiepenning eller annan lagstadgad förmån av pensionen eller utbetalningarna betalar ut ett sådant belopp till en utbetalare av tidigare pensioner eller skattepliktiga förmåner som denna redan har betalat till den skattskyldige för samma tid, räknas beloppet inte som skattepliktig inkomst det år då det betalas till den tidigare utbetalaren av förmånen. Den tidigare betalningen är skattepliktig inkomst det år då betalningen erhållits.” (112 a § 3 mom. i inkomstskattelagen) I inkomstskattelagen har man alltså föreskrivit att en prestation som betalaren av den senare förmånen betalar för samma period direkt till betalaren av en skattepliktig förmån är skattefri. Prestationens skattefrihet påverkas inte av huruvida regressen genomförs under samma eller senare år som den ursprungliga betalningen. Eftersom en prestation som återkrävts som regress inte utgör skattepliktig inkomst för den skattskyldige, ska förskottsinnehållning inte verkställas på den.

För att Skatteförvaltningen ska erhålla de uppgifter den behöver från inkomstregistret, ska betalaren av den senare förmånen ange som uppgiften Typ av avdrag "Regress till skattepliktig inkomst" eller "Regress till skattefri inkomst” beroende på om den tidigare prestationen har varit skattepliktig eller skattefri.

Förfarandet enligt 112 a § 3 mom. i inkomstskattelagen är inte tillämplig på icke-lagstadgade förmåner, och därmed kan regressförfarandet inte tillämpas på dem.

Nedan presenteras regressrelaterade situationer grupperade enligt prestationernas beskattningsnatur.

4.1 Regressituation där både den ursprungliga och den prestation som utbetalas senare är skattepliktiga

Om i en regressituation både den tidigare (sekundära) och den senare (primära) prestationen är skattepliktiga, är den senare prestationen enligt inkomstskattelagen skattefri. På detta sätt förhindras dubbelbeskattning av samma inkomst, eftersom inkomsttagaren inte har erhållit den senare prestationen.

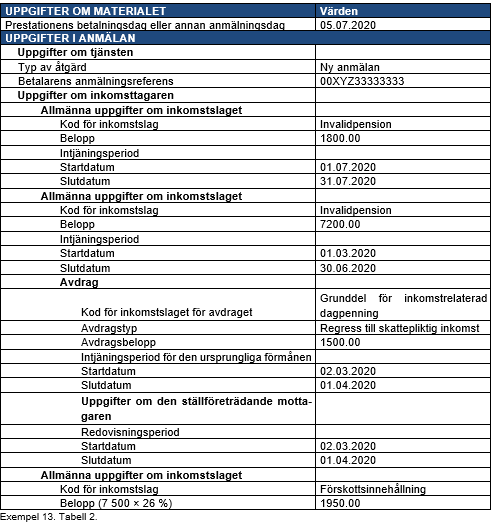

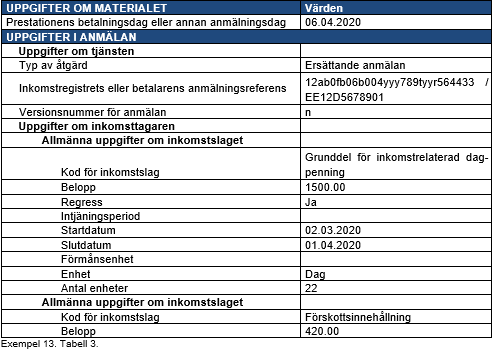

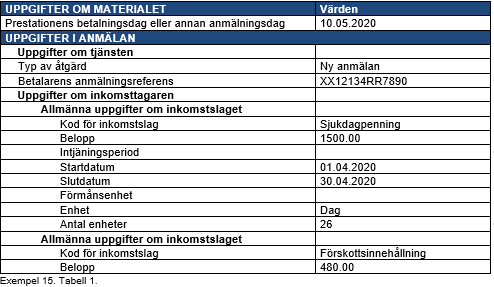

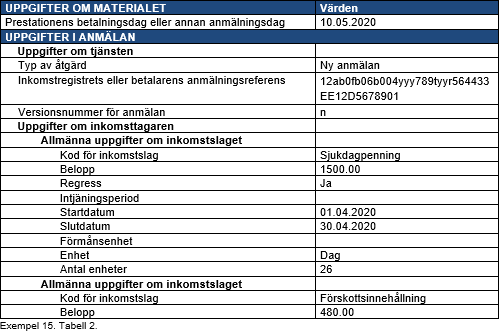

Exempel 13: Inkomsttagaren har erhållit 1 500 euro i arbetslöshetsdagpenning för perioden 2.3.2020-1.4.2020. Prestationen har betalats ut 6.4.2020. 5.7.2020 beviljas inkomsttagaren retroaktiv invalidpension fr.o.m. 1.3.2020. Invalidpensionen uppgår till 1 800 euro (brutto). Arbetslöshetsdagpenningen återkrävs genom att betalaren av invalidpensionen betalar 1 500 euro av den retroaktiva pensionen på 1 800 euro till betalaren av arbetslöshetsdagpenningen. Betalaren av invalidpensionen betalar samtidigt invalidpensionen för mars–juli.

Exemplet visar anmälan av betalaren av arbetslöshetsdagpenningen från april:

Anmälan som förmånsbetalaren (invalidpension) lämnat in i juli:

När betalaren av arbetslöshetsdagpenningen har erhållit regressprestationen, lämnar hen in en ersättande anmälan till inkomstregistret. I den ersättande anmälan anger betalaren uppgiften "Regress – Ja". I samband med betalningen av grunddelen för inkomstrelaterad dagpenning ska man ange förmånsenheten. Uppgiften är obligatorisk även i ersättande anmälan:

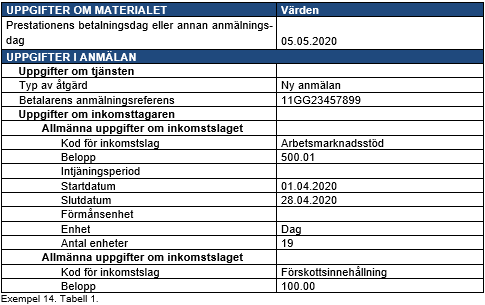

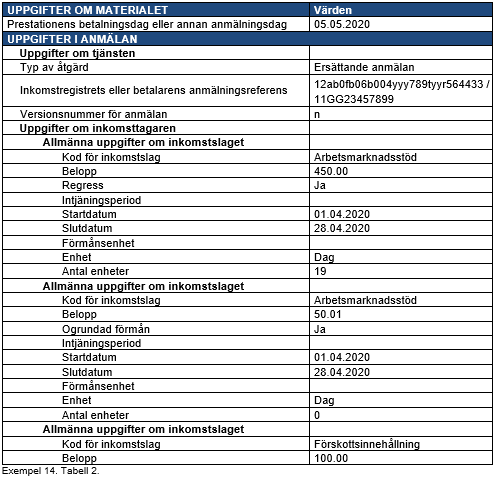

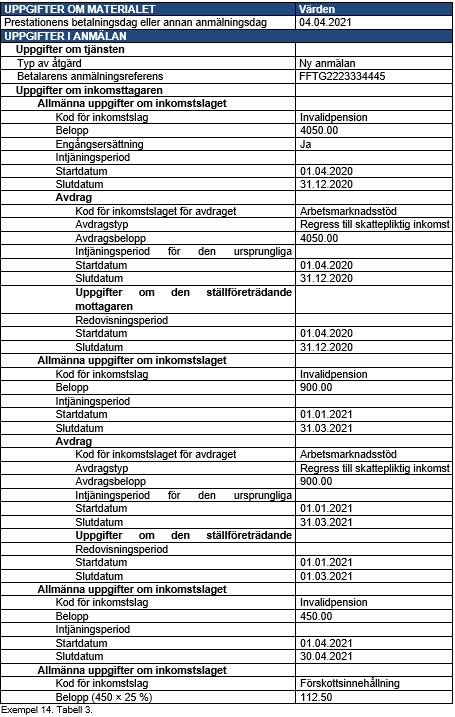

Exempel 14: Inkomsttagaren har erhållit 500,01 euro/mån. (brutto) i arbetsmarknadsstöd under tiden 1.4.2020–1.3.2021. 4.4.2021 beviljas inkomsttagaren retroaktiv invalidpension på 450 euro/mån. (brutto) för samma period. För tiden då förmåner betalas ut på varandra betalas arbetsmarknadsstödet ut till ett för högt belopp. Denna överbetalning återkrävs emellertid inte av inkomsttagaren. (Att man annullerar ett återkrav syns inte i inkomstregistret. Överbetalningar och ogrundade förmåner ska alltid anmälas till inkomstregistret.)

Exemplet visar anmälan för maj. Betalaren av arbetsmarknadsstödet lämnar in en likadan anmälan för varje månad och anmäler det utbetalda arbetsmarknadsstödet.

När betalaren av arbetsmarknadsstödet har erhållit regressprestationen, lämnar hen in en ersättande anmälan till inkomstregistret. Med den ersättande anmälan anmäler man den erhållna regressprestationen på 450 euro och den överbetalning på 50,01 euro som nu blivit en ogrundad förmån. I fall om ogrundad förmån anges förmånsenheten som noll (0) dagar. Uppgiften får inte raderas från den ersättande anmälan eftersom informationsanvändarna behöver denna uppgift.

Betalaren av den senare förmånen lämnar in till inkomstregistret en anmälan om den retroaktiva invalidpension som betalats ut 4.4.2021 för tiden 1.4.2020–31.3.2021. Betalaren anmäler även den på samma dag utbetalda invalidpensionen för april. Beloppen som betalats som regress syns i datagruppen Avdrag. Även om invalidpensionen är inkomst som betalas ut regelbundet, ska man ange uppgiften "Engångsersättning – Ja”. Detta beror på att inkomsten betalas ut retroaktivt för en tidsperiod under föregående år som är längre än tre månader.

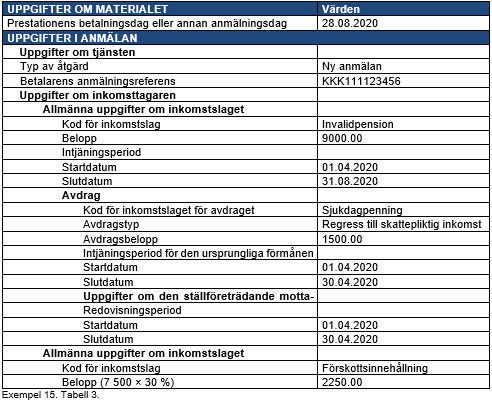

Exempel 15: Inkomsttagaren har erhållit 1.4.–30.4.2020 1 500 euro i sjukdagpenning av förmånsbetalaren. Samma förmånsbetalare beviljar inkomsttagaren retroaktiv invalidpension på 1 800 euro för samma period. Invalidpensionen betalas ut i stället för sjukdagpenningen. Förmånsbetalaren återkräver den sjukdagpenning som hen tidigare betalat ut för samma period från invalidpensionen (intern regress).

Eftersom den tidigare och den senare prestationen är skattepliktiga, tillämpas ISkL 112 a § 3 mom. Därmed är den senare prestationen (invalidpensionen) inte skattepliktig inkomst. Den tidigare prestationen utgör skattepliktig inkomst.

Förmånsbetalaren drar av bruttobeloppet av den ursprungliga prestationen (belopp som inte varit föremål för förskottsinnehållning) från bruttobeloppet av den prestation som betalas till inkomsttagaren senare, dvs. man drar av från den retroaktiva pensionen på 1 800 euro 1 500 euro som regress för sjukdagpenningen. Samtidigt betalar förmånsbetalaren även invalidpensionen för april–augusti.

Exemplet visar förmånsbetalarens anmälan om sjukdagpenning i maj:

När förmånsbetalaren erhåller en prestation på sitt regresskrav, ska hen lämna in en ersättande anmälan till den ursprungliga anmälan och ange uppgiften "Regress – Ja":

Förmånsbetalaren betalar invalidpension retroaktivt för tiden 1.4–31.8.2020. En ny anmälan ska lämnas in till inkomstregistret om denna prestation. Regressavdragen anmäls i datagruppen Avdrag:

4.2 Skattepliktig förmån som betalas i stället för en tidigare skattefri förmån

Om en tidigare betald prestation har varit skattefri och den förmån som senare betalas ut för samma period är skattepliktig, kan 112 a § 3 mom. i inkomstskattelagen inte tillämpas. Den inkomst som betalas ut senare utgör skattepliktig inkomst för inkomsttagaren, och förskottsinnehållning ska verkställas på den trots att prestationen betalas till betalaren av den första förmånen.

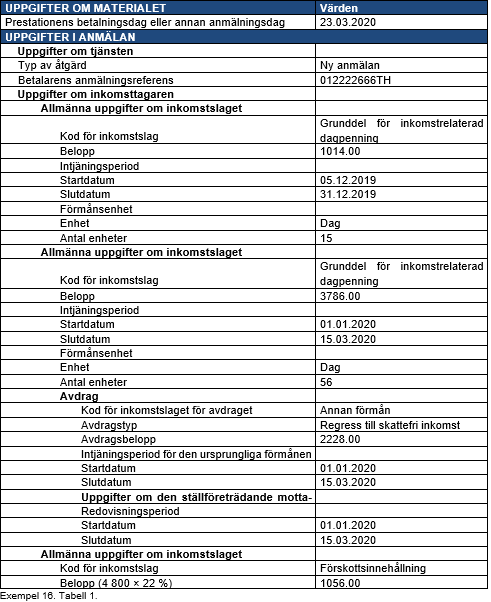

Exempel 16: Inkomsttagaren har blivit arbetslös 1.12.2019. Förmånsbetalaren har 1.1.2020–15.3.2020 betalat utkomststöd på 2 228 euro mot inkomsttagarens kommande inkomstrelaterade dagpenning. Arbetslöshetskassan betalar 23.3.2020 till inkomsttagaren inkomstrelaterad dagpenning på sammanlagt 4 800 euro för tiden 5.12.2019–15.3.2020 och betalar av detta belopp till den tidigare förmånsbetalaren 2 228 euro.

Utkomststöd anmäls inte till inkomstregistret.

Arbetslöshetskassan lämnar in i mars 2020 en anmälan till inkomstregistret:

Förmånsbetalaren ska anmäla uppgifterna till inkomstregistret och lämna in en årsanmälan till Skatteförvaltningen om dagarna för arbetslöshetsersättning under 2019.

4.3 Skattefri förmån som betalas i stället för en tidigare skattepliktig förmån

112 a § 3 mom. i inkomstskattelagen kan endast tillämpas i situationer där återkravet genomförs som regress till en skattepliktig förmån. I dessa fall beskattas den prestation som betalas senare endast på den del som överskrider regressen och den prestation som betalats tidigare (som återkrävts som regress) utgör fortfarande skattepliktig inkomst för betalningsåret.

"Om en utbetalare av pension, studiepenning eller annan lagstadgad förmån av pensionen eller utbetalningarna betalar ut ett sådant belopp till en utbetalare av tidigare pensioner eller skattepliktiga förmåner som denna redan har betalat till den skattskyldige för samma tid, räknas beloppet inte som skattepliktig inkomst det år då det betalas till den tidigare utbetalaren av förmånen. Den tidigare betalningen är skattepliktig inkomst det år då betalningen erhållits.” (ISkL 112 a § 3 mom.).

Skatteförvaltningen får inte information om skattefria prestationer från inkomstregistret. Uppgiften "Regress till skattepliktig inkomst” är en uppgift om avdrag som hänför sig till inkomstslaget. Därmed får Skatteförvaltningen inte information från inkomstregistret om återkrav som genomförts som regress, om den prestation som betalas ut senare är skattefri och den prestation som betalats tidigare är skattepliktig.

Betalaren av den prestation som betalats tidigare (den sekundära prestationen) lämnar in efter att ha erhållit regressprestationen uppgiften "Regress – Ja” till inkomstregistret. Skatteförvaltningen kan inte av denna uppgift sluta sig till huruvida regressen redan har beaktats som avdrag från den prestation som betalas ut senare (den primära prestationen). Därför ska betalaren av den sekundära prestationen lämna in en anmälan om återkrav på den del av regressprestationen som avser skattefri inkomst.

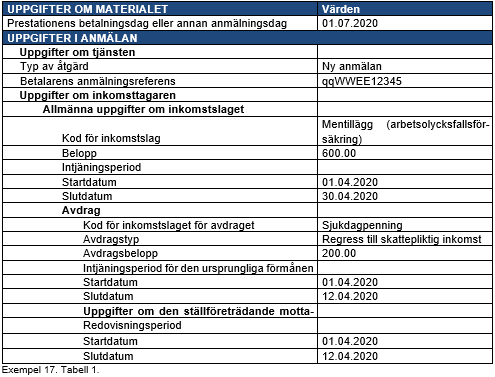

Exempel 17: Mentillägg betalas ut för samma tid som man tidigare betalat ut sjukdagpenning. Betalaren av sjukdagpenningen har lämnat in ett regresskrav på 200 euro. Mentillägget är skattefri inkomst. Mentillägget betalas ut till ett belopp på 600 euro. Av detta belopp betalas 200 euro till betalaren av sjukdagpenningen som regress och 400 euro till inkomsttagaren. Exemplet visar anmälan av betalaren av mentillägget där regresskravet har beaktats:

För att Skatteförvaltningen ska få information om att sjukdagpenningen har återkrävts som regress till en skattefri inkomst (mentillägg), ska betalaren av sjukdagpenningen utöver uppgiften "Regress – Ja" även ange uppgiften ”Regress till skattefri inkomst, betalningsdag”. På basis av denna uppgift beskattas inkomsttagaren korrekt och den skattepliktiga inkomsten utgörs endast den del av sjukdagpenningen som inte har återkrävts som regress till skattefri inkomst.

Uppgiften "Regress till skattefri inkomst, betalningsdag" behöver inte anges i en ersättande anmälan, om mottagaren av regressprestationen inte har fått denna uppgift av betalaren. Man kan inte till inkomstregistret anmäla uppgifter som uppgiftslämnaren själv inte har tillgång till.

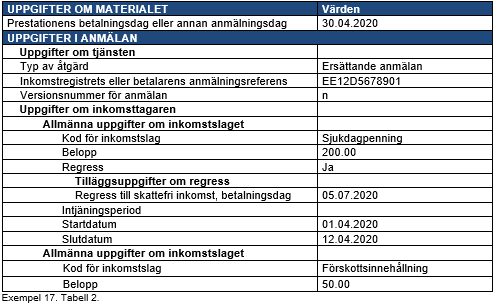

Exemplet visar en anmälan som betalaren av sjukdagpenning har lämnat in när betalaren har erhållit regressprestationen. Den andra betalaren har betalat denna regressprestation 1.7.2020. Prestationen syns på mottagarens konto 3.7.2020 och kan hänföras i mottagarens system 5.7.2020:

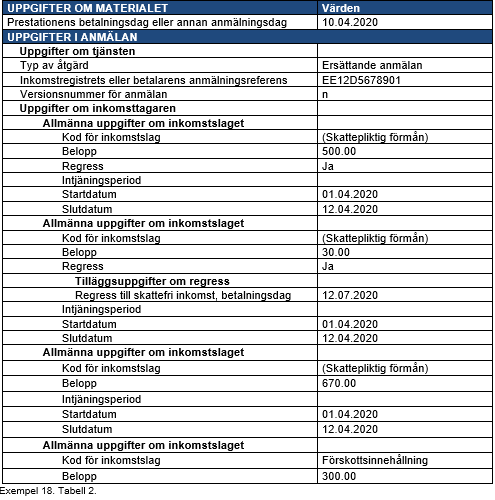

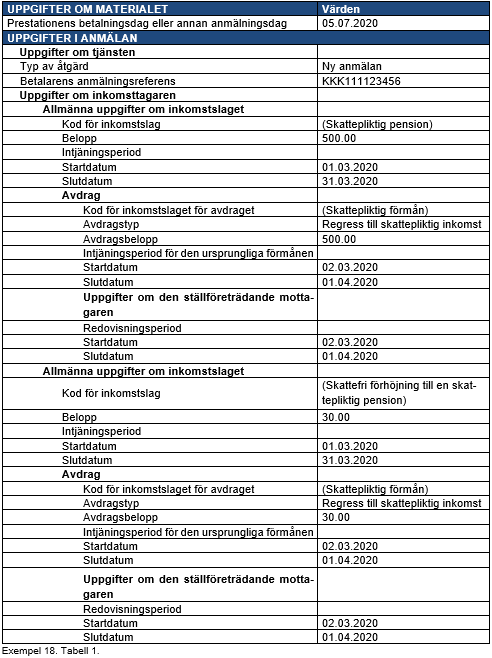

Exempel 18: Inkomsttagaren har 10.4.2020 erhållit en skattepliktig förmån på 1 200 euro för tiden 2.3–1.4.2020. Förskottsinnehållning på 300 euro har verkställts på förmånen. Senare beviljas inkomsttagaren skattepliktig pension på 500 euro för samma tid samt en skattefri pensionsförhöjning på 30 euro. Betalaren av den skattepliktiga förmånen har framfört ett regresskrav på 530 euro.

Betalaren av den ursprungliga prestationen lämnar in en ersättande anmälan med uppgiften "Regress – Ja” och den prestation som hen erhållit för den skattefria inkomsten med uppgiften "Regress – Ja” samt uppgiften ”Regress till skattefri inkomst, betalningsdag”. 112 a § i inkomstskattelagen tillämpas endast på regress till den skattepliktiga pensionen. För att Skatteförvaltningen ska få information om att en skattepliktig förmån har återkrävts som regress till skattefri inkomst (skattefri förhöjning till en skattepliktig pension), ska betalaren av den skattepliktiga förmånen fördela de regressprestationer hen erhållit på följande sätt: