Tietojen ilmoittaminen tulorekisteriin: työntekijän palkitseminen, yrittäjälle maksettavat suoritukset ja muut erityistilanteet

- Voimassaolo

- - 5.11.2018

Tietojen ilmoittaminen tulorekisteriin: työntekijän palkitseminen, yrittäjälle maksettavat suoritukset ja muut erityistilanteet suorituksen maksajille. Ohjeessa kuvataan esimerkkien avulla tietojen ilmoittaminen tulorekisteriin silloin, kun kyseessä on

- työntekijän palkitseminen esimerkiksi työsuhdeoptiolla

- merityötulo

- yrityksille ja yrittäjille maksettavien suoritusten ilmoittaminen

- käyttökorvaus

- erillistehtävään perustuva suoritus, kuten urheilijalle tai esiintyvälle taiteilijalle maksettava suoritus.

Maksetut suoritukset on aina ilmoitettava tulorekisteriin vähintään yhteissummana (ilmoittamisen suppeampi tarkkuustaso, niin sanottu ilmoitustapa 1). Halutessaan maksaja voi ilmoittaa maksamansa suoritukset pakollista ilmoitustapaa eritellymmin käyttämällä siihen tarkoitettuja erillisiä täydentäviä tulolajeja (ilmoittamisen laajempi tarkkuustaso, niin sanottu ilmoitustapa 2). Ilmoitustapoja 1 ja 2 ei voi yhdistää samalla ilmoituksella.

Ohjeen esimerkeissä kuvataan tietojen ilmoittamista sekä yhteissummana että eritellysti. Esimerkeissä ei esitetä kaikkia pakollisesti annettavia tietoja, vaan ainoastaan tässä ohjeessa kuvattujen erityistilanteiden ilmoittamisessa tarpeellisia tietoja. Esimerkiksi ennakonpidätyksen ilmoittamista ei ohjeisteta erikseen. Esimerkeissä käytetyt rahasummat ovat esimerkinomaisia ja sosiaalivakuutusmaksujen suuruus, ennakonpidätysprosentti sekä verovapaat kustannusten korvaukset on tarkistettava vuosittain. Ennakonpidätys määräytyy saajakohtaisen ennakonpidätysprosentin perusteella.

Ohjeessa kuvataan ilmoittamista kotimaisissa tilanteissa. Tulorekisteriin ilmoittamista kansainvälisissä tilanteissa kuvataan ohjeessa Tietojen ilmoittaminen tulorekisteriin: kansainväliset tilanteet. Sijaismaksajaan tai palkkaturvaan liittyviä kysymyksiä käsitellään ohjeessa Tietojen ilmoittaminen tulorekisteriin: sijaismaksajan maksamat suoritukset.

1 Työntekijän palkitseminen

1.1 Työsuhdeoptio

Työsuhdeoptio on palkkio, joka annetaan työnantajayrityksen option muodossa. Etu työsuhdeoptioon on työsuhteeseen perustuva oikeus saada tai hankkia yhteisön osakkeita tai osuuksia käypää alempaan hintaan. Etu perustuu vaihtovelkakirjaan, optiolainaan, optio-oikeuteen tai muuhun näihin rinnastettavaan sopimukseen tai sitoumukseen.

Työsuhdeoptiossa vakuuttamista varten tarvittavat tiedot ja verotusta varten tarvittavat tiedot eroavat joissakin tilanteissa toisistaan. Tämän vuoksi työsuhdeoptioon liittyviä tietoja ilmoitetaan tulorekisteriin tarvittaessa kahdella eri tulolajilla: Työsuhdeoptio, jonka merkintähinta luovutushetkellä on alempi kuin markkinahinta sekä Työsuhdeoptio.

1.1.1 Työsuhdeoptio, jonka merkintähinta on luovutusajankohtana alempi kuin markkinahinta

Luovutusajankohtana tarkoitetaan tässä luvussa sitä hetkeä, jona työnantaja antaa työntekijälle työsuhdeoptioedun eli hetkeä, jolloin työntekijä saa työsuhdeoption.

Työntekijälle saattaa syntyä jo option luovutusajankohtana etu, joka luetaan mukaan eläkkeen perusteena olevaan työansioon. Jos option merkintähinta option luovutusajankohtana on selvästi alempi kuin osakkeen markkinahinta, työsuhdeoptiosta saatavan edun määrä ei muodostu pääasiassa osakkeiden kurssikehityksen perusteella tulevaisuudessa, vaan työntekijä saa selvästi arvioitavissa olevan rahanarvoisen edun jo luovutushetkellä. Työansioksi katsottavaa etua syntyy jo työntekijän saadessa optio-oikeuden eikä vasta optioetua käytettäessä. Etu katsotaan vastikkeeksi työstä ja se otetaan huomioon eläkkeen perusteena olevassa työansiossa sekä työttömyysvakuutusmaksujen ja työtapaturma- ja ammattitautivakuutusmaksujen perusteessa.

Etu ei ole veronalaista tuloa, eikä siitä makseta työnantajan sairausvakuutusmaksua.

Esimerkki 1: Työntekijä saa optio-oikeuden 1 euron hintaan. Osakkeen markkinahinta on optio-oikeuden luovutusajankohtana 3 euroa. Työntekijä saa jo optio-oikeuden luovutushetkellä 2 euron suuruisen edun, joka otetaan huomioon työansiona. Koska suoritus ei ole veronalainen, 2 euron etu tulee ilmoittaa tulorekisteriin käyttäen tulolajia Työsuhdeoptio, jonka merkintähinta luovutushetkellä on alhaisempi kuin markkinahinta.

Jos option merkintähinta option luovutusajankohtana vastaa osakkeen sen hetkistä markkinahintaa (tai on sitä korkeampi), työsuhdeoptioista mahdollisesti saatava hyöty muodostuu (täysin) osakkeen kurssikehityksen perusteella. Työntekijän (tai koko yrityksen henkilöstönkään) työpanoksella ei ole välitöntä vaikutusta saatavan edun määrään. Tämän vuoksi osakkeen arvonnoususta mahdollisesti saatavaa hyötyä ei pidetä vastikkeena työstä eikä etua lueta mukaan eläkkeen perusteena olevaan työansioon, eikä se ole työttömyysvakuutusmaksujen tai työtapaturma- ja ammattitautivakuutusmaksujen perusteena. Tällöin tulorekisteriin ei tarvitse tehdä ilmoitusta optiota luovutettaessa.

Katso tarkemmin Eläketurvakeskuksen Työeläkelakipalvelun soveltamisohje Työsuhdeoptiot ja niihin rinnastettavat tulospalkkiojärjestelyt.

1.1.2 Työsuhdeoptio

Kun työntekijä käyttää työsuhdeoption, siitä saatavasta edusta toimitetaan ennakonpidätys. Työsuhdeoptiosta saatava etu ei ole sosiaalivakuutusmaksujen alainen.

Työsuhdeoptiosta saatava etu ilmoitetaan tulorekisteriin tulolajilla Työsuhdeoptio. Työsuhdeoptioedun arvo on osakkeen tai osuuden käypä arvo sillä hetkellä, kun työsuhdeoptiota käytetään. Edun arvosta vähennetään hinta, jonka työntekijä yhteensä maksaa osakkeesta tai osuudesta ja työsuhdeoptiosta. Työsuhdeoptio ilmoitetaan kokonaisuudessaan sen palkkakauden ilmoituksella, jona palkansaaja on ilmoittanut työsuhdeoption käyttämisestä.

Esimerkki 2: Työntekijä käyttää työsuhdeoption helmikuussa. Edun veronalainen arvo on 22 000 euroa. Etu otetaan ennakkoperinnässä huomioon tasasuuruisina erinä (2 000 euroa x 11 kuukautta). Tulorekisteriin annetaan ilmoitus työsuhdeoptiosta helmikuussa tulolajilla Työsuhdeoptio ja määränä ilmoitetaan 22 000,00 euroa.

Työsuhdeoptioista katso tarkemmin Verohallinnon ohje Työsuhdeoptioiden verotus. Kyseisessä ohjeessa on käsitelty myös ulkomaantyöskentelystä kertyneiden optioiden verotusta.

1.2 Osakepalkkio

Osakepalkkio on palkkio, joka annetaan työnantajayrityksen osakkeina tai sovitun palkkion sijaan rahasummana, joka vastaa osakkeiden arvoa. Osakepalkkio ilmoitetaan tulorekisteriin tulolajilla Osakepalkkio. Oletuksena tulolajissa on, että se ei ole sosiaalivakuutusmaksujen alainen.

Osakepalkkiosta toimitetaan aina ennakonpidätys. Sosiaalivakuutusmaksuja ei makseta, jos seuraavat ehdot täyttyvät:

- Työntekijällä on kannustinjärjestelmän perusteella mahdollisuus saada työnantajayrityksen arvopaperipörssissä noteerattuja osakkeita. Työnantajayritykseen rinnastetaan myös samaan konserniin kuuluva yhtiö tai muuhun vastaavaan taloudelliseen yhteenliittymään kuuluva yhtiö.

- Edun arvo riippuu kyseisten osakkeiden arvon kehityksestä palkkion lupaamisen jälkeisenä, yli vuoden mittaisena aikana.

Muissa kuin edellä mainituissa tapauksissa osakepalkkio on sosiaalivakuutusmaksujen alaista tuloa. Esimerkiksi silloin, jos osakepalkkion lupaamisen ja saamisen välinen aika on enintään vuosi, osakepalkkio on sosiaalivakuutusmaksujen alainen.

Työnantaja ilmoittaa vakuuttamistiedon käyttämällä erillistä Vakuuttamistiedon tyyppi -tietoa. Vakuuttamistiedoista katso tarkemmin ohje Tietojen ilmoittaminen tulorekisteriin: vakuuttamiseen liittyvät tiedot.

Osakepalkkioista katso tarkemmin Verohallinnon ohje Työsuhdeoptioiden verotus ja Eläketurvakeskuksen Työeläkelakipalvelun soveltamisohje Osakepalkkiot.

1.3 Synteettinen optio

Synteettisellä optiolla tarkoitetaan optio-oikeutta, jonka perusteella työntekijä saa rahasuorituksen, joka määräytyy työnantajayhtiön osakekurssin kehityksen perusteella (nettoarvon tilitys). Työntekijä ei ole oikeutettu merkitsemään option kohde-etuutena olevia osakkeita. Synteettinen optio -nimityksen sijaan järjestelyä saatetaan kutsua osakeperusteiseksi bonukseksi tai palkitsemisjärjestelmäksi.

Synteettisenä optiona saatavasta edusta toimitetaan ennakonpidätys, mutta ei makseta sosiaalivakuutusmaksuja.

Synteettisen option voi ilmoittaa tulorekisteriin joko tulolajilla Palkka yhteissumma (ilmoitustapa 1) tai tulolajilla Synteettinen optio (ilmoitustapa 2). Jos synteettinen optio ilmoitetaan tulolajilla Palkka yhteissumma, pitää erikseen ilmoittaa Vakuuttamistiedon tyyppi -tiedolla se, että synteettisen option osuus yhteissummasta ei ole sosiaalivakuutusmaksujen alainen. Vakuuttamistiedoista katso tarkemmin ohje Tietojen ilmoittaminen tulorekisteriin: vakuuttamiseen liittyvät tiedot.

Synteettisille optioille voidaan maksaa osinkovastiketta. Osinkovastike maksetaan kannustinjärjestelmän perusteella henkilölle, joka on työsuhteessa työnantajayhtiöön, mutta ei ole osakkeenomistaja. Kun osakkeenomistajat saavat osinkoa, synteettisen optiojärjestelmän piirissä olevat edunsaajat saavat osinkovastiketta. Osinkovastikkeen määrä perustuu osakkaille maksettavan osingon määrään. Osinkovastike ilmoitetaan tulorekisteriin joko tulolajilla Palkka yhteissumma tai esimerkiksi tulolajilla Muu maksettu lisä. Osinkovastike on sosiaalivakuutusmaksujen alainen.

Synteettisistä optioista katso tarkemmin Eläketurvakeskuksen soveltamisohje Työsuhdeoptiot ja niihin rinnastettavat tulospalkkiojärjestelyt sekä Verohallinnon ohje Työsuhdeoptioiden verotus. Verohallinnon ohjeessa käsitellään myös ulkomaantyöskentelystä kertyneiden optioiden verotusta.

1.4 Henkilöstörahasto, tulospalkkio ja voittopalkkio

1.4.1 Varojen siirtäminen henkilöstörahastoon

Henkilöstörahasto saa varoja työnantajan maksamista tulos- ja voittopalkkiojärjestelmistä henkilöstörahastolaissa tarkoitettuina henkilöstörahastoerinä tai niiden lisäosina sekä näiden erien sijoittamisesta kertyvistä tuotoista. Henkilöstörahasto voi saada myös lahjoitusvaroja. Kullakin henkilöstörahaston jäsenellä on osuus rahaston varoihin (omaan rahasto-osuuteensa). Siirtoja henkilöstörahastoon ei ilmoiteta tulorekisteriin lainkaan.

Jos työnantaja maksaa työntekijälle suorituksen käteisenä henkilöstörahastoon siirtämisen sijaan, suoritus ilmoitetaan tavallisena palkkana ja siitä maksetaan sosiaalivakuutusmaksut.

1.4.2 Henkilöstörahastosta nostettu rahasto-osuus ja ylijäämä

Työntekijä voi nostaa henkilöstörahastosta rahasto-osuuksia tai eriä käteisenä. Henkilöstörahastosta nostetusta rahasto-osuudesta 20 % on verovapaata tuloa ja 80 % veronalaista ansiotuloa. Henkilöstörahastosta nostettua ylijäämää kohdellaan verotuksessa samalla tavalla kuin henkilöstörahastosta nostettua rahasto-osuutta. Katso tarkemmin Verohallinnon ohje Henkilöstörahastosta saatavien tulojen verotus.

Henkilöstörahastosta nostettu veronalainen osuus ilmoitetaan tulorekisteriin tulolajilla Henkilöstörahastosta nostettu rahasto-osuus ja ylijäämä (veronalainen 80%). Tulolajilla ilmoitetaan vain rahastosta rahasto-osuutena tai ylijäämänä nostetut erät. Rahastosta nostetusta määrästä toimitetaan ennakonpidätys, mutta ei makseta sosiaalivakuutusmaksuja. Verovapaata osuutta ei ilmoiteta tulorekisteriin. Jos suoritus on nostettu käteisenä, se ilmoitetaan tulorekisteriin tavallisena palkkana esimerkiksi tulolajilla Palkka yhteissumma, Aikapalkka tai Muu maksettu lisä.

1.4.3 Tulospalkkio

Tulospalkkio on palkka, joka maksetaan organisaation ennalta sovitun tulostavoitteen täyttymisen tai ylittymisen perusteella.

Tulospalkkiosta toimitetaan ennakonpidätys ja maksetaan sosiaalivakuutusmaksut, ellei tulospalkkiota siirretä henkilöstörahastoon. Tulospalkkio ilmoitetaan tulorekisteriin joko tulolajilla Palkka yhteissumma (ilmoitustapa 1) tai tulolajilla Tulospalkkio (ilmoitustapa 2). Jos tulospalkkio siirretään henkilöstörahastoon, sitä ei ilmoiteta tulorekisteriin (katso luku 1.4.1).

1.4.4 Voittopalkkio

Voittopalkkio on palkkio, joka muodostuu yrityksen voiton perusteella ja joka jaetaan työntekijöille yhtiökokouksen päätöksellä ilman ennalta sovittua suunnitelmaa.

Muista kuin henkilöstörahastoon siirrettävistä voittopalkkioista toimitetaan ennakonpidätys. Voittopalkkio voidaan maksaa suoraan työntekijälle henkilöstörahastoon siirtämisen sijaan, jolloin voittopalkkiosta ei makseta sosiaalivakuutusmaksuja. Jos yrityksessä ei ole henkilöstörahastolain mukaista henkilöstörahastoa, voittopalkkiosta ei makseta sosiaalivakuutusmaksuja, jos voittopalkkio maksetaan voitonjakona tai käteisenä voittopalkkiona. Sosiaalivakuutusmaksuista vapauttaminen edellyttää lisäksi, että käteinen voittopalkkio maksetaan koko henkilöstölle eikä sillä pyritä korvaamaan työehtosopimuksen tai työsopimuksen edellyttämää palkkausjärjestelmää. Edellytyksenä on vielä, että käteisen palkkion määräytymisperusteet ovat työntekijän eläkelain, työtapaturma- ja ammattitautilain ja henkilöstörahastolain mukaiset ja että yhtiön vapaan pääoman määrä on suurempi kuin yhtiökokouksessa päätettävän käteisen voittopalkkion ja osakkeenomistajille maksettavien osinkojen yhteismäärä.

Voittopalkkio ilmoitetaan tulorekisteriin joko tulolajilla Palkka yhteissumma (ilmoitustapa 1) tai tulolajilla Voittopalkkio (ilmoitustapa 2). Jos voittopalkkio siirretään henkilöstörahastoon, sitä ei ilmoiteta tulorekisteriin (katso luku 1.4.1).

1.5 Henkilöstölle annettu rahalahja

Työnantajalta rahana tai siihen verrattavana suorituksena saatu lahja ilmoitetaan tulorekisteriin tulolajilla Henkilöstölle annettu rahalahja.

Rahalahja katsotaan veronalaiseksi tuloksi, josta toimitetaan ennakonpidätys. Rahalahjasta ei makseta sosiaalivakuutusmaksuja, jos rahalahja on annettu työntekijän merkkipäivän tai muun vastaavan henkilökohtaisen syyn vuoksi. Jos rahalahja on annettu muutoin kuin työntekijän omana merkkipäivänä esimerkiksi maksamalla työntekijälle 13. kuun palkka, jouluraha, yrityksen vuosipäivärahalahja tai eläkkeellejäämisrahalahja, suorituksesta pitää maksaa sosiaalivakuutusmaksut.

Oletuksena tulolajissa on, että tulo on sosiaalivakuutusmaksujen alainen.

Jos annettu rahalahja ei ole sosiaalivakuutusmaksujen alainen, työnantaja ilmoittaa tämän erikseen tiedolla Vakuuttamistiedon tyyppi. Vakuuttamistiedoista katso tarkemmin ohje Tietojen ilmoittaminen tulorekisteriin: vakuuttamiseen liittyvät tiedot.

1.6 Muu henkilöstölle suunnattu veronalainen etu

Työnantajan henkilökunnalle kollektiivisesti myöntämä muu kuin rahana annettava veronalainen etu ilmoitetaan tulorekisteriin tulolajilla Muu henkilöstölle suunnattu veronalainen etu. Veronalaisena etuna pidetään esimerkiksi omaehtoiseen liikuntaan ja kulttuuriin annettua henkilökuntaetua, joka ylittää laissa säädetyn vuosittaisen 400 euron enimmäismäärän.

Jos etu on annettu kollektiivisesti koko henkilökunnalle, etu ei ole sosiaalivakuutusmaksujen alainen. Oletuksena tulolajissa on, ettei etu ole sosiaalivakuutusmaksujen alainen. Tulosta toimitetaan ennakonpidätys.

Jos etu on annettu vain osalle henkilökuntaa, etu on kokonaisuudessaan veronalainen ja myös sosiaalivakuutusmaksujen alainen. Tällöin työnantaja ilmoittaa vakuuttamistiedon käyttämällä tietoa Vakuuttamistiedon tyyppi. Vakuuttamistiedoista katso tarkemmin ohje Tietojen ilmoittaminen tulorekisteriin: vakuuttamiseen liittyvät tiedot.

Tulolajia Muu henkilöstölle suunnattu veronalainen etu käytetään myös tilanteessa, jossa työnantaja maksaa työntekijälle päivärahaa Verohallinnon päätöstä lievemmin perustein. Tällöin Vakuuttamistiedon tyyppi -tiedon avulla voidaan ilmoittaa, jos työnantaja maksaa työntekijälle päivärahaa työehtosopimuksen perusteella Verohallinnon päätöstä lievemmin perustein. Tällöin tulo ei ole työeläke-, työttömyys- eikä työtapaturma- ja ammattitautivakuutusmaksun alainen.

1.7 Työsuhteeseen perustuva osakeanti

Työsuhteeseen perustuva osakeanti on yhtiön omalle henkilökunnalleen suuntaama osakeanti. Henkilöstöannin tuloverotus on sidoksissa osakkeen merkintähinnan ja käyvän hinnan väliseen suhteeseen: Jos merkintähinta vastaa käypää arvoa, osakkeet merkitsevälle työntekijälle ei synny veronalaista etua. Jos merkintähinta on pienempi kuin osakkeen käypä arvo, kyseessä on työsuhteen perusteella saatu henkilökuntaetu, joka katsotaan työntekijän ansiotuloksi, jonka hän saa osakkeen merkintähetkellä. Merkintäetu koskee myös yhteisön osuuksia.

Veronalaista etua ei kuitenkaan synny, jos alennus on enintään 10 % ja etu on henkilöstön enemmistön käytettävissä. Riittää, jos henkilöstöllä on halutessaan mahdollisuus osallistua antiin. Tällöin tulorekisteriin ei ilmoiteta mitään. Jos etu on henkilökunnan enemmistön käytettävissä, mutta saatu alennus on yli 10 %, tulolajilla Työsuhteeseen perustuva osakeanti ilmoitetaan tulorekisteriin ainoastaan 10 %:n alennuksen ylittävä osuus. Jos etu ei ole henkilökunnan enemmistön käytettävissä, saatava alennus on palkkaa koko määrältään. Tällöin suorituksen ilmoittamisessa käytetään palkan muita tulolajeja.

Tulolajilla Työsuhteeseen perustuva osakeanti ilmoitetusta tulosta toimitetaan ennakonpidätys, mutta tulolajin oletuksen mukaan tulo ei ole sosiaalivakuutusmaksujen alainen.

Jos työsuhteeseen perustuva osakeanti on sosiaalivakuutusmaksujen alainen, työnantaja ilmoittaa vakuuttamistiedon käyttämällä tietoa Vakuuttamistiedon tyyppi. Vakuuttamistiedoista katso tarkemmin ohje Tietojen ilmoittaminen tulorekisteriin: vakuuttamiseen liittyvät tiedot.

2 Merityötulo

Merityötulo on palkkatuloa, joka maksetaan aluksessa tehdystä työstä, joka liittyy aluksen liikennöintiin. Aluksen pitää olla bruttovetoisuudeltaan vähintään 100 rekisteritonnia. Työ tehdään laivanisännän palveluksessa ja sen pitää täyttää tuloverolaissa määritellyt edellytykset. Palkkatulo voidaan maksaa rahana tai rahanarvoisena etuutena. Säännös koskee sekä suomalaisia että ulkomaisia aluksia. Katso tarkemmin Verohallinnon ohje Merityötulon verotus.

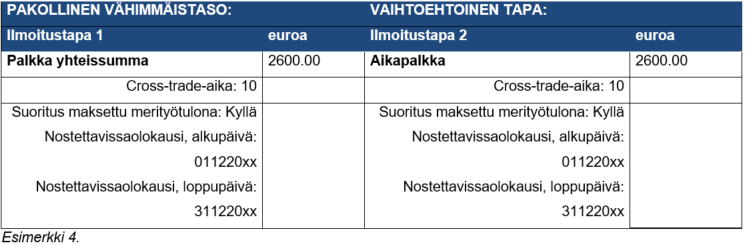

Merityötulo ilmoitetaan tulorekisteriin kuten tavallinen palkkatulo, mutta lisäksi annetaan tieto Suoritus maksettu merityötulona sekä tarvittaessa tieto Cross-trade-aika ja Nostettavissaolokausi-tiedot.

Jos työntekijä työskentelee aluksessa, joka ei käy Suomen rajojen sisäpuolella kyseisen kuukauden aikana, työntekijällä on oikeus cross-trade-vähennykseen verotuksessaan. Merityötuloa maksava laivanisäntä ilmoittaa cross-trade-ajan täysinä kuukausina cross-trade-vähennyksen myöntämistä varten. Jos palkanmaksukausi ei ole kalenterikuukausi, tieto cross-trade-ajasta annetaan sillä palkkatietoilmoituksella, jota annettaessa tiedetään cross-trade-vähennyksen perusteena olevien edellytysten täyttyneen kyseisen kuukauden osalta. Cross-trade-aika ilmoitetaan antamalla niiden kuukausien lukumäärä, joina työntekijällä on oikeus saada cross-trade-vähennys.

Esimerkki 3: Työnantajan palkanmaksukausi on kaksi viikkoa. Huhtikuussa päättyy kolme palkanmaksukautta: viikot 12–13, viikot 14–15 ja viikot 16–17. Työnantaja voi varmistua cross-trade-ajan täyttyneen huhtikuun osalta vasta ilmoittaessaan tulorekisteriin viikkojen 16–17 palkanmaksun. Työntekijällä on ollut oikeus cross-tradevähennykseen myös maaliskuussa, mutta ei tammi- ja helmikuussa. Työnantaja ilmoittaa viikkoja 16–17 koskevassa palkkatietoilmoituksessaan Cross-trade-aika-tietona 2.

Merityötulo on sen vuoden tuloa, jona se on maksettu tai merkitty työntekijän tilille riippumatta siitä, minkä kalenterivuoden aikana palkka on ansaittu tai miltä ajalta se on kertynyt. Merityötulo ilmoitetaan tulorekisteriin sen päivän ansioksi, jona se on tosiasiassa maksettu rahana työntekijälle.

- Jos tulo on kuitenkin ollut merityötä koskevan työoikeudellisen lainsäädännön ja sitä täydentävän sopimuksen nojalla nostettavissa jo tosiasiallista maksupäivää aiemmin, on suoritukselle ilmoitettava tiedot nostettavissaolokaudesta: Nostettavissaolokausi, alkupäivä ja Nostettavissaolokausi, loppupäivä.

- Jos tulo ei ole ollut merityötä koskevan työoikeudellisen lainsäädännön ja siitä poikkeavan sopimuksen nojalla nostettavissa tosiasiallista maksupäivää aiemmin, ei suoritukselle tallenneta nostettavissaolokautta.

Esimerkki 4: Työntekijä työskentelee laivalla joulu- ja tammikuun. Merityönantajan palkanmaksukausi on kalenterikuukausi ja palkka on nostettavissa palkanmaksukuukauden viimeisenä päivänä. Työntekijä on merillä joulukuun, minkä vuoksi joulukuun palkka 2 600 euroa maksetaan työntekijän tilille vasta tammikuussa. Koska tulo olisi ollut nostettavissa joulukuun viimeisenä päivänä, se on nostettavissaolovuoden verotettavaa tuloa. Merityönantaja merkitsee nostettavissaolokauden alkupäiväksi joulukuun alkupäivän ja vuoden sekä loppupäiväksi joulukuun loppupäivän ja vuoden. Palkkatietoilmoituksessa ilmoitetaan myös tieto, että työntekijällä on oikeus saada coss-trade-vähennys maalis-joulukuulta.

Tammikuulta annetaan oma ilmoitus (ei kuvattu tässä).

3 Yrityksille ja yrittäjille maksetut suoritukset

3.1 Työkorvaus

Työkorvaus on työstä, tehtävästä tai palveluksesta muuna kuin palkkana maksettava korvaus. Työ tehdään toimeksiantosuhteessa, eli työntekijä ei ole palvelussuhteessa maksajaan. Työkorvaus on veronalaista ansiotuloa ja siitä toimitetaan ennakonpidätys, jos saaja ei kuulu ennakkoperintärekisteriin.

Tulorekisteriin ilmoitetaan ainoastaan sellaiset suoritukset, jotka maksetaan ennakkoperintärekisteriin kuulumattomalle työn suorittajalle, joten niistä pitää toimittaa ennakonpidätys. Nämä suoritukset ilmoitetaan tulolajilla Työkorvaus. Ilmoitus on tehtävä, vaikka työkorvauksen saajana olisi muu kuin luonnollinen henkilö kuten osakeyhtiö, avoin yhtiö tai kommandiittiyhtiö. Tulorekisteriin annetaan Tulonsaajan lisätiedon tyyppi: Yhteisö, jos tulonsaaja on avoin yhtiö, kommandiittiyhtiö, osakeyhtiö, osuuskunta, yhdistys, säätiö ja muu yksityisoikeudellinen oikeushenkilö.

Työkorvaukseen sisältyvää arvonlisäveron osuutta ei ilmoiteta tulorekisteriin. Palkkatietoilmoituksella ilmoitetaan siis suorituksen arvonlisäveroton määrä.

Työkorvauksesta ei pääsääntöisesti makseta sosiaalivakuutusmaksuja. Oletuksena tulolajissa on, ettei tulo ole sosiaalivakuutusmaksujen alainen.

Julkisten alojen eläkelain piiriin kuuluvan maksajan pitää maksaa työnantajan työeläkevakuutusmaksu yksityishenkilön toimeksiantosopimuksen perusteella, jos tulonsaajalla ei ole yrittäjän eläkelain mukaista vakuutusta. Työkorvauksen maksaja perii työkorvauksesta työntekijän työeläkevakuutusmaksun. Työntekijän työeläkevakuutusmaksua ei ilmoiteta tulorekisteriin lainkaan. Näin siitä huolimatta, että yrittäjä ei kuulu ennakkoperintärekisteriin ja työkorvaus sekä siitä toimitettu ennakonpidätys ilmoitetaan tulorekisteriin. Yrittäjä voi itse ilmoittaa perityn työeläkevakuutusmaksun kirjanpidossaan tai vaatia vähennystä omassa verotuksessaan.

Esimerkki 5: Ennakkoperintärekisteriin kuulumaton kommandiittiyhtiö on laskuttanut toteuttamastaan remontista 12 000 euroa (sis. alv. 2 322,58 euroa). Ennakonpidätys tulee toimittaa Verohallinnon päätöksen mukaisesti 13 %:n suuruisena määrästä, josta on ensin vähennetty arvonlisävero eli 9 677,42 eurosta. Suorituksesta ei tarvitse maksaa työnantajan sairausvakuutusmaksua. Suorituksen maksaja ilmoittaa tulorekisteriin tulolajilla Työkorvaus 9 677,42 euroa ja ilmoittaa lisäksi toimittamansa ennakonpidätyksen 1 258,06 euroa tulolajilla Ennakonpidätys.

Esimerkki 6: Henkilö suorittaa konsulttitoimeksiannon ministeriölle. Henkilöllä ei ole YEL-vakuutusta toiminnan vähäisyyden vuoksi. Henkilö ei kuulu ennakkoperintärekisteriin, ja hän on toimittanut maksajalle verokortin, jossa ennakonpidätysprosentti on 40 %. Ministeriö ilmoittaa maksamansa työkorvauksen tulorekisteriin tulolajilla Työkorvaus ja toimittamansa ennakonpidätyksen tulolajilla Ennakonpidätys. Ministeriö ei ilmoita henkilöltä pidättämäänsä työntekijän työeläkevakuutusmaksua.

Vakuuttamistiedoista katso tarkemmin ohje Tietojen ilmoittaminen tulorekisteriin: vakuuttamiseen liittyvät tiedot.

Rajoitetusti verovelvolliselle yritykselle maksetut työkorvaukset on ilmoitettava, jos maksaja on perinyt suorituksesta lähdeveron. Rajoitetusti verovelvolliselle luonnolliselle henkilölle maksettu työkorvaus on ilmoitettava aina riippumatta siitä, onko lähdeveroa peritty.

3.1.1 Työkorvauksiin liittyvät kustannusten korvaukset

Jos palkkion tai muun suorituksen määrä on maksettu työkorvauksena, saajalle ei voida maksaa verovapaita kustannusten korvauksia (poikkeuksena urheilijan ja kilpatuomarin palkkio, katso tarkemmin luvut 5.1.2 Urheilijan palkkio ja 5.11 Yleishyödyllisen yhteisön maksama korvaus). Työkorvauksiin liittyvät kustannusten korvaukset lisätään tulon määrään ja ilmoitetaan tulorekisteriin yhtenä summana muun palkkion kanssa.

Työkorvauksesta ei yleensä voi vähentää työstä aiheutuneita kustannusten korvauksia ennen ennakonpidätyksen toimittamista. Poikkeuksena ovat vain työmatkasta maksettavat kustannusten korvaukset, jotka maksetaan luonnollisille henkilöille, joilla ei ole Y-tunnusta. Näistä kustannusten korvauksista ei tarvitse toimittaa ennakonpidätystä, jos niiden perusteet ja määrät ovat sen mukaisia kuin Verohallinnon vuosittain antamassa päätöksessä verovapaista matkakustannusten korvauksista on määrätty. Nämäkään korvaukset eivät ole verovapaita, joten ne ilmoitetaan työkorvauksen yhteissummassa. Kustannusten korvauksia ei ilmoiteta tulolajilla Vähennys ennen ennakonpidätystä.

Työkorvauksen saaja voi vaatia matkakustannuksia vähennettäväksi omassa verotuksessaan. Elinkeinotoiminnan harjoittaja vähentää kuitenkin matkakustannukset kirjanpidossaan.

3.1.2 Työpanokseen perustuva osinko tai ylijäämä (työkorvaus)

Työpanokseen perustuva osinko tai ylijäämä voi olla saajansa palkkaa tai työkorvausta sen mukaan, onko saaja maksajayhtiöön työsuhteessa tai ei. Tässä kappaleessa käsitellään tilannetta, jossa työpanokseen perustuva osinko tai ylijäämä maksetaan henkilölle, joka ei ole työsuhteessa maksajayhtiöön. Suoritus on työkorvausta. Jos suoritus katsotaan palkaksi, se ilmoitetaan tulorekisteriin tulolajilla Työpanokseen perustuva osinko tai ylijäämä (palkka) (katso kohta 3.2.2).

Tulolajilla Työpanokseen perustuva osinko tai ylijäämä (työkorvaus) ilmoitetaan tulonsaajalle työkorvauksena maksettava osinko tai ylijäämä, jonka jakoperusteena on osingonsaajan tai tämän intressipiiriin kuuluvan henkilön työpanos. Tiedot ilmoitetaan tulorekisteriin myös silloin, kun tulonsaaja on merkitty ennakkoperintärekisteriin.

Työpanokseen perustuvan osingon tai ylijäämän saajana (nimi ja henkilötunnus) ilmoitetaan tulorekisteriin se henkilö, jonka työpanokseen osingon tai ylijäämän jako perustuu. Tämä koskee myös tilannetta, jossa osingon tai ylijäämän tosiasiallisena saajana on verovelvollisen omistama holdingyhtiö. Kun holdingyhtiö jakaa osingon edelleen osakkaalle, holdingyhtiö antaa osingonjaosta maksettujen osinkojen vuosi-ilmoituksen 7812. Maksettuja osinkoja ei ilmoiteta tulorekisteriin.

Työpanokseen perustuvasta osingosta (työkorvausta) toimitetaan ennakonpidätys, ellei saaja ole ennakkoperintärekisterissä. Jos työpanokseen perustuvasta osingosta ei ole toimitettu ennakonpidätystä sen takia, että sen saajana on muu henkilö kuin se, jonka verotuksessa työpanososinko luetaan tuloksi, tulolajilla Ennakonpidätys ei ilmoiteta mitään.

Suorituksesta ei makseta sosiaalivakuutusmaksuja.

3.2 YEL-/MYEL-vakuutetun yrittäjän palkka

Yrittäjän on ilmoitettava tulorekisteriin yrityksestään nostamansa palkat sekä tieto sovellettavasta työeläkevakuutuksesta:

- Maatalousyrittäjän eläkevakuutus (MYEL) valitaan, jos tulonsaaja on vakuutettu maatalousyrittäjän eläkelain mukaan. Maatalousyrittäjän eläkelain mukainen vakuutus on viljelijöiden, metsänomistajien, kalastajien ja poronhoitajien sekä heidän perheenjäsentensä työeläkevakuutus. Myös apurahansaajat kuuluvat MYEL:n mukaisen työeläketurvan piiriin.

- Yrittäjän eläkevakuutus (YEL) valitaan, jos tulonsaaja on vakuutettu yrittäjän eläkelain mukaan. Vakuutus on pakollinen, kun yrittäjä täyttää yrittäjän eläkelain piiriin kuulumisen edellytykset. Vakuutus on otettava kuuden kuukauden kuluessa yritystoiminnan alkamisesta.

Yrittäjän eläkelain (YEL) piiriin kuuluvia yrittäjiä ovat muun muassa

-

- avoimen yhtiön yhtiömies ja kommandiittiyhtiön vastuunalainen yhtiömies

- osakeyhtiössä johtavassa asemassa työskentelevä osakas, joka omistaa yksin yli 30 % yhtiöstä tai äänivallasta sekä osakas, joka omistaa yhdessä perheenjäsentensä kanssa yli 50 % yhtiöstä tai äänivallasta. Omistusosuutta laskettaessa otetaan huomioon myös välillinen omistaminen toisten yhteisöjen tai yhtymien kautta, jos osakeyhtiössä tai muussa yhteisössä johtavassa asemassa työskentelevä henkilö yksin tai yhdessä perheenjäsentensä kanssa omistaa sanotusta toisesta yhteisöstä tai yhtymästä yli 50 % tai heillä on tätä vastaava määräämisvalta.

Lisäksi tulorekisteriin on ilmoitettava Vakuuttamisen poikkeustilanteen tyyppi: Ei vakuuttamisvelvollisuutta (työeläke-, sairaus, työttömyys- sekä työtapaturma- ja ammattitautivakuutus).

Jos yrittäjien palkkojen ilmoittamisessa ei käytetä kyseisiä tietoa, sosiaalivakuutusmaksut voidaan määrätä kahteen kertaan.

Yrittäjän työeläke- ja sairausvakuutusmaksu määräytyvät vahvistetun YEL- tai MYEL-työtulon perusteella. Eläkelaitoksen vahvistama YEL- ja MYEL-työtulo on työeläkevakuutus- ja sairausvakuutusmaksujen perusteena oleva tulo ja se korvaa yrittäjän saaman palkan työeläke- ja sairausvakuutusmaksun perusteena. Työtulotietoa ei ilmoiteta tulorekisteriin, mutta yrittäjän saama palkka ilmoitetaan tulorekisteriin verotusta varten.

Esimerkki 7: Omassa yhtiössään työskentelevä osakas nostaa palkkaa 500 euroa. Henkilö on yhtiön ainoa osakas ja hän on ottanut yrittäjien eläkelain mukaisen pakollisen vakuutuksen.

3.2.1 Osaomistaja

Yrityksen osaomistajat maksavat pienempää työntekijän työttömyysvakuutusmaksua kuin työntekijät. Osaomistajan käsite on määritelty työttömyysturvalaissa.

Siihen, onko henkilö yrityksen osaomistaja vai työntekijä, vaikuttavat henkilön ja hänen perheenjäsentensä omistusosuus, äänivalta tai muu määräämisvalta sekä henkilön asema yrityksessä.

Yrittäjät eivät ole työttömyysvakuutusmaksuvelvollisia eivätkä he myöskään ole työttömyysvakuutuksessa osaomistajia. Henkilö lasketaan yrittäjäksi tai maatalousyrittäjäksi, jos hän täyttää yrittäjän eläkelain tai maatalousyrittäjän eläkelain mukaiset ehdot.

Tieto osaomistajuudesta annetaan tulorekisteriin ilmoittamalla Tulonsaajan lisätiedon tyyppi: Osaomistaja.

Lisätietoja osaomistajuudesta: tvr.fi.

3.2.2 Työpanokseen perustuva osinko tai ylijäämä (palkka)

Tulolajilla ilmoitetaan osakkaalle palkkana maksettava osinko, jonka jakoperusteena on osingonsaajan tai tämän intressipiiriin kuuluvan henkilön työpanos.

Työpanokseen perustuvan osingon tai -ylijäämän saajana (nimi ja henkilötunnus) ilmoitetaan se tulorekisteriin henkilö, jonka työpanokseen osingon tai ylijäämän jako perustuu. Tämä koskee myös tilannetta, jossa osingon tai ylijäämän tosiasiallisena saajana on verovelvollisen omistama holdingyhtiö. Kun holdingyhtiö jakaa osingon edelleen osakkaalle, holdingyhtiö antaa osingonjaosta maksettujen osinkojen vuosi-ilmoituksen 7812. Maksettuja osinkoja ei ilmoiteta tulorekisteriin.

Työpanokseen perustuvasta osingosta toimitetaan ennakonpidätys. Yhtiön osakkaalle jaettavasta osingosta ei makseta työeläkevakuutus-, työttömyysvakuutus- eikä työtapaturma- ja ammattitautivakuutuksen maksua, vaikka osinko katsottaisiin työpanokseen perustuvaa osinkoa koskevien erityissäännösten perusteella verotuksessa palkaksi. Työpanokseen perustuvasta osingosta maksetaan työnantajan sairausvakuutusmaksu.

Jos työpanokseen perustuvasta osingosta ei ole toimitettu ennakonpidätystä sen takia, että sen saajana on muu henkilö kuin se, jonka verotuksessa työpanososinko luetaan tuloksi, tulolajilla Ennakonpidätys ei ilmoiteta mitään.

Jos tulonsaaja on YEL-/MYEL-vakuutettu yrittäjä, on lisäksi ilmoitettava tulorekisteriin kohdassa 3.2 kuvatut YEL-/MYEL-vakuutetun yrittäjän palkkaan liittyvät vakuuttamistiedot.

3.3 Laskutuspalvelu

Viime vuosina on perustettu useita palveluntarjoajia, niin sanottuja laskutuspalveluyrityksiä, jotka korvausta vastaan ovat sitoutuneet huolehtimaan asiakkaansa (työn suorittajan) tekemän työsuorituksen laskutuksesta, veron ennakonpidätyksestä sekä vakuutusmaksuista. Nämä yritykset käyttävät tarjoamastaan palvelusta erilaisia nimityksiä kuten laskutuspalvelu, laskutuskanava tai palkkiopalvelu.

Laskutuspalvelussa työn suorittaja ja laskutuspalveluyritys voivat nimenomaisesti sopia verotuksellisen työsuhteen muodostumisesta välilleen. Suorituksen tilaajan laskutuspalveluyritykselle maksama määrä on tällöin työkorvausta ja laskutuspalveluyrityksen työn suorittajalle edelleen maksama suoritus on Verohallinnon näkökulmasta palkkaa. Laskutuspalveluyrityksellä on tällöin normaalit työnantajavelvoitteet Verohallintoon nähden eli sen tulee toimittaa maksamastaan palkasta ennakonpidätys ja maksaa työnantajan sairausvakuutusmaksu.

Työeläkevakuuttajien, työttömyysvakuutuksen sekä työtapaturma- ja ammattitautivakuutuksen näkökulmasta kyseessä ei ole kuitenkaan työsuhde. Vakuuttajien näkökulmasta laskutuspalveluyrityksen kautta laskutettu työ tehdään yrittäjänä ja työskentely pitää vakuuttaa YEL:n mukaisesti.

Verovapaita kustannusten korvauksia ovat ainoastaan tuloverolaissa verovapaaksi säädetyt matkakustannusten korvaukset, jotka maksetaan sovitun palkan lisäksi. Laskutuspalvelussa tavallinen menettely on se, että suorituksen tilaaja ja työn suorittaja sopivat kokonaisveloituksesta, jonka suorituksen tilaaja maksaa laskutuspalveluyritykselle. Laskutuspalveluyritys vähentää määrästä oman palkkionsa ja muut kulut, ja maksaa loput määrästä edelleen työn suorittajalle. Matkakustannuksia ei järjestelyssä korvata sovitun palkan lisäksi, joten ne eivät ole verovapaita. Luonnolliselle henkilölle (ei Y-tunnusta) maksetuista matkakustannusten korvauksista ei tarvitse toimittaa ennakonpidätystä, mutta ne ovat kuitenkin veronalaista tuloa työn suorittajalle. Matkakustannukset ilmoitetaan tulorekisteriin tulolajilla Vähennys ennen ennakonpidätystä. Työn suorittajan on vaadittava kustannuksista vähennystä omassa verotuksessaan. Katso tarkemmin ohjeesta Tietojen ilmoittaminen tulorekisteriin: luontoisedut ja kustannusten korvaukset, luku 2.5 Vähennys ennen ennakonpidätystä.

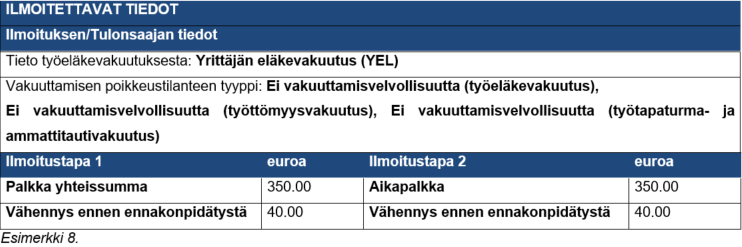

Esimerkki 8: Henkilö on tehnyt suorituksen tilaajalle 500 euron arvosta työtä, jonka laskutuspalvelu laskuttaa tilaajalta. Henkilö ja laskutuspalvelu ovat sopineet, että henkilö on työsuhteessa laskutuspalveluun. Henkilö on ottanut YEL-vakuutuksen, koska työeläkeyhtiö on katsonut, että henkilön ja laskutuspalvelun välillä ei ole kyseessä työoikeudellinen työsuhde. Laskutuspalvelu vähentää 500 eurosta työn suorittajan kanssa tekemänsä sopimuksen perusteella oman palkkionsa sekä työnantajan sosiaalivakuutusmaksut. Laskutuspalvelu maksaa henkilölle palkkaa 350 euroa. Palkka sisältää myös 40 euron matkakustannukset. Koska on sovittu kokonaispalkkiosta, laskutuspalvelu ei korvaa matkakustannuksia palkan lisäksi, vaan maksaja vähentää matkakustannusten määrän ennen ennakonpidätyksen toimittamista. Matkakustannukset ovat saajansa veronalaista tuloa. Palkan määränä ilmoitetaan palkan ja matkakustannusten yhteismäärä.

Jos työn suorittaja ja suorituksen tilaaja ovat sopineet, että laskutettavan palkkion lisäksi maksetaan matkakustannusten korvauksia, laskutuspalveluyritys antaa ilmoituksen tulorekisteriin käyttäen verovapaiden matkakustannusten tulolajeja: Päiväraha, Ateriakorvaus, Kilometrikorvaus (verovapaa). Edellytyksenä on, että matkakustannukset ovat Verohallinnon verovapaista matkakustannusten korvauksista antaman päätöksen mukaisia. Jos korvauksia on maksettu vastoin Verohallinnon päätöksen mukaisia aika- ja kilometrirajoja, ne ovat palkkaa. Katso tarkemmin ohjeesta Tietojen ilmoittaminen tulorekisteriin: luontoisedut ja kustannusten korvaukset, luku 2 Kustannusten korvaukset.

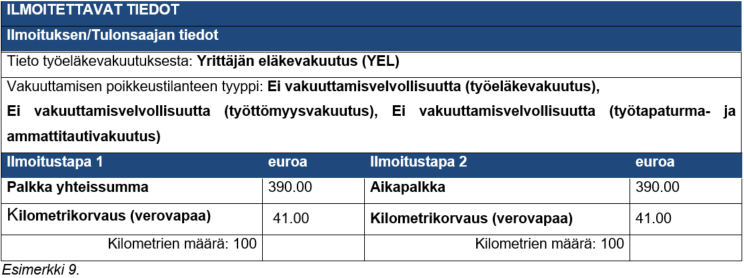

Esimerkki 9: Henkilö on tehnyt suorituksen tilaajalle 500 euron arvosta työtä, jonka laskutuspalvelu laskuttaa tilaajalta. Suorituksen tilaajan kanssa on sovittu, että häneltä laskutetaan palkkion lisäksi myös matkakustannukset. Laskulle on eritelty kilometrikorvaus 41 euroa (100 km). Laskun yhteissumma on 541 euroa.

Henkilö ja laskutuspalvelu ovat sopineet, että henkilö on työsuhteessa laskutuspalveluun. Henkilö on ottanut YEL-vakuutuksen, koska työeläkeyhtiö on katsonut, että henkilön ja laskutuspalvelun välillä ei ole kyseessä työoikeudellinen työsuhde. Laskutuspalvelu maksaa henkilölle 390 euroa palkkaa sekä verovapaita kilometrikorvauksia 41 euroa.

Jos työn suorittaja ja laskutuspalveluyritys eivät ole sopineet työsuhteesta, työn suorittajalle maksettu määrä on työkorvausta, katso luku 3.1 Työkorvaus.

4 Käyttökorvaus

Käyttökorvaus on ennakkoperintälain mukainen korvaus, joka suoritetaan tekijänoikeuden, valokuvaan perustuvan oikeuden ja teollisoikeuden, kuten patentin tai tavaramerkin käyttämisestä, käyttöoikeudesta tai käyttöoikeuden myynnistä.

Käyttökorvaus voi olla veronalaista ansio- tai pääomatuloa. Jos tekijänoikeus on siirtynyt perintönä tai testamentilla tai se on ostettu, sen käyttämisestä saatu korvaus on veronalaista pääomatuloa. Ennakonpidätys toimitetaan pääomatulon veroprosentin suuruisena. Muussa tapauksessa käyttökorvaus on veronalaista ansiotuloa, ja ennakonpidätys toimitetaan samalla tavalla kuin työkorvauksista. Ennakonpidätystä ei toimiteta, jos suorituksen saaja kuuluu ennakkoperintärekisteriin.

Maksajan on ilmoitettava tulorekisteriin kaikki käyttökorvaukset, joista on toimitettu ennakonpidätys. Luonnollisille henkilöille maksetut käyttökorvaukset on ilmoitettava, vaikka niistä ei ole toimitettu ennakonpidätystä. Myös ennakkoperintärekisteriin merkitylle luonnolliselle henkilölle maksetut käyttökorvaukset on ilmoitettava. Avoimelle yhtiölle, kommandiittiyhtiölle, osakeyhtiölle, osuuskunnalle ja yhteisetuudelle maksetut käyttökorvaukset on ilmoitettava tulorekisteriin, jos saaja ei kuulu ennakkoperintärekisteriin. Tiedot ilmoitetaan tulorekisteriin tulolajilla Käyttökorvaus ansiotuloa. Lisäksi on ilmoitettava Tulonsaajan lisätiedon tyyppi: Yhteisö.

Käyttökorvauksesta ei makseta sosiaalivakuutusmaksuja.

Ansiotuloa oleva käyttökorvaus ilmoitetaan tulolajilla Käyttökorvaus ansiotuloa. Pääomatuloa oleva käyttökorvaus ilmoitetaan tulolajilla Käyttökorvaus pääomatuloa. Ilmoitettavasta käyttökorvauksen määrästä ei vähennetä mahdollista arvonlisäveroa tai kustannusten korvauksia.

4.1 Käyttökorvauksiin liittyvät kustannusten korvaukset

Käyttökorvauksiin liittyvät kustannusten korvaukset sisältyvät tulolajien Käyttökorvaus ansiotuloa ja Käyttökorvaus pääomatuloa määriin, eikä niitä ilmoiteta erikseen. Syynä on se, että muut kuin työnantajan maksamat kustannusten korvaukset eivät ole verovapaita.

Käyttökorvauksen saaja voi vaatia matkakustannuksia vähennettäväksi omassa verotuksessaan. Elinkeinotoiminnan harjoittaja vähentää kuitenkin matkakustannukset kirjanpidossaan.

Käyttökorvauksesta ei yleensä voi vähentää työstä aiheutuneita kustannusten korvauksia ennen ennakonpidätyksen toimittamista. Poikkeuksena ovat vain työmatkasta maksetut kustannusten korvaukset, jotka maksetaan luonnollisille henkilöille. Näistä kustannusten korvauksista ei tarvitse toimittaa ennakonpidätystä, jos niiden perusteet ja määrät ovat sen mukaisia kuin Verohallinnon vuosittain antamassa päätöksessä verovapaista matkakustannusten korvauksista on määrätty. Nämäkään korvaukset eivät ole verovapaita, joten ne ilmoitetaan käyttökorvauksen yhteissummassa.

5 Muut erillistehtäviin perustuvat suoritukset

5.1 Urheilija

5.1.1 Urheilijan palkka

Urheilijan palkalla tarkoitetaan urheilijasopimuksen perusteella urheilusta maksettavaa palkkaa. Urheilijasopimus rinnastuu työsopimukseen. Urheilijan palkka on tyypillisesti joukkueurheilijalle pelaajasopimuksen perusteella maksettavaa palkkaa. Palkkasummaan ei sisällytetä urheilijarahastoon siirrettyä palkkaa.

Urheilijan palkasta maksetaan urheilijan lakisääteinen vakuutusmaksu urheilijoiden tapaturma- ja eläketurvasta annetun lain mukaisesti. Laissa on säädetty urheilijan vähimmäisansiorajasta, jonka täytyttyä urheilutyönantajan on vakuutettava urheilija tapaturman ja vanhuuden varalta. Urheilijan eläkemaksussa ei ole kyse samasta eläkevakuutuksesta kuin muilla palkansaajilla. Kuitenkin myös urheilijan eläkevakuutusmaksu ilmoitetaan tulorekisteriin tulolajilla Työntekijän työeläkevakuutusmaksu, jotta maksutieto välittyy verotukseen.

Tulo on työnantajan sairausvakuutusmaksun alainen.

Urheilijalle maksetusta palkasta ilmoitetaan Tulonsaajan lisätiedon tyyppi: Urheilija. Muutoin palkka ilmoitetaan käyttämällä palkan tulolajeja, esimerkiksi tulolajeilla Palkka yhteissumma tai Aikapalkka. Palkan tulolajeilla ilmoitetaan vain palkka, joka on maksettu suoraan urheilijalle. Jos suoritus maksetaan urheilijarahastoon, katso kohta 5.1.3 Urheilijarahastoon siirretty palkka.

Jos suoritus maksetaan urheilijarahastosta, katso kohta 5.1.4 Urheilijarahastosta maksettu suoritus.

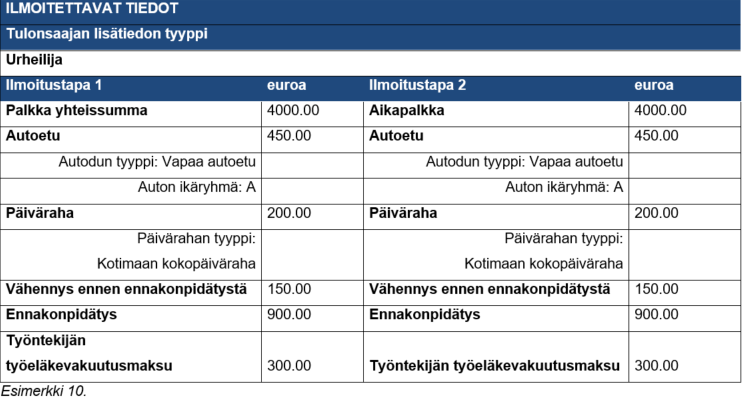

Esimerkki 10: Urheilijalle on maksettu palkkaa 4 000 euroa. Rahapalkan lisäksi urheilijalla on ikäryhmän A vapaa autoetu arvoltaan 450 euroa. Urheilijalle on maksettu päivärahoja 200 euroa. Urheilija on maksanut itse urheilusta aiheutuneita välittömiä kustannuksia 150 euroa (työvälineitä). Urheilijalta on peritty urheilijoiden tapaturma- ja eläketurvasta annetun lain mukaisia eläkevakuutusmaksuja 300 euroa.

5.1.2 Urheilijan palkkio

Urheilijan palkkioita ovat muun muassa kilpailupalkinnot, mainos- ja sponsorisopimuksiin perustuvat palkkiot, osallistumispalkkiot ja muut urheilijastatukseen perustuvat palkkiot, joiden saaja ei ole työsuhteessa maksajaan. Urheilijan palkkio maksetaan tyypillisesti yksilöurheilijalle. Muun kuin työsuhteen perusteella urheilijalle maksetut palkkiot ovat verotuksessa työkorvauksen tapaan käyttäytyviä suorituksia. Näiden palkkioiden ilmoittamisessa tulorekisteriin käytetään tietoa Tulonsaajan lisätiedon tyyppi: Urheilija. Urheilijan palkkio ilmoitetaan tulolajilla Työkorvaus.

Urheilijan palkkioista on aina toimitettava ennakonpidätys, jos suoritus maksetaan luonnolliselle henkilölle. Kansainväliset tilanteet kuvataan ohjeessa Tietojen ilmoittaminen tulorekisteriin: kansainväliset tilanteet.

Urheilijan palkkiota saavalle maksettavia matkakustannusten korvauksia ei ole säädetty verovapaaksi (katso kuitenkin luku 5.11 Yleishyödyllisen yhteisön maksama korvaus). Verotuskäytännössä urheilijan palkkiota saavalle maksetut matkakustannusten korvaukset on kuitenkin vakiintuneesti hyväksytty verovapaiksi samoin edellytyksin kuin palkansaajilla. Jos urheilijalle maksetaan kilometrikorvausta, verovapaan kilometrikorvauksen määrä ilmoitetaan tulolajilla Kilometrikorvaus (verovapaa). Lisäksi ilmoitetaan Kilometrien määrä -tieto. Katso tarkemmin ohjeen Tietojen ilmoittaminen tulorekisteriin: luontoisedut ja kustannusten korvaukset kohdat 2.1.1 Kilometrikorvaus (verovapaa), 2.1.3 Päiväraha ja 2.1.4 Ateriakorvaus.

Jos urheilijan palkkiota maksetaan urheilijarahastosta, se ilmoitetaan myös tulolajilla Työkorvaus sekä antamalla tieto Tulonsaajan lisätiedon tyyppi: Urheilija. Jos urheilija nostaa valmennusrahastosta varoja itselleen ilman kulutositteita, valmennusrahasto ilmoittaa suorituksen tulolajilla Työkorvaus sekä antamalla tiedon Tulonsaajan lisätiedon tyyppi: Urheilija.

5.1.3 Urheilijarahastoon siirretty palkka

Urheilija voi siirtää urheilutuloaan valtiovarainministeriön nimeämän säätiön yhteydessä olevaan valtakunnalliseen valmennusrahastoon tai urheilijarahastoon. Siirto urheilijarahastoon on tarkoitettu urheiluajan jälkeisen toimeentulon turvaamiseen.

Urheilutulo voi muodostua urheilijan palkasta tai palkkiosta. Tulolajilla Urheilijarahastoon siirretty palkka ilmoitetaan tulorekisteriin vain rahastoon siirretty palkka. Lisäksi tulee käyttää tietoa Tulonsaajan lisätiedon tyyppi: Urheilija. Jos urheilijan palkkiota siirretään urheilijarahastoon, tätä ei ilmoiteta tulorekisteriin.

Rahastoon siirrettävästä urheilijan palkasta maksetaan työnantajan sairausvakuutusmaksu. Urheilija maksaa tulosta veroa vasta silloin, kun tulo maksetaan hänelle rahastosta. Rahastoitavasta palkasta toimitetaan ennakonpidätys vasta silloin, kun palkka maksetaan rahastosta urheilijalle.

Urheilutulon rahastointi ei vaikuta urheilijan tapaturma- ja eläketurvasta annetussa laissa eriteltyjen vakuutusmaksujen maksamiseen.

5.1.4 Urheilijarahastosta nostettu suoritus

Rahasto toimittaa urheilijarahastosta nostettavasta urheilijan palkasta ja palkkiosta ennakonpidätyksen, kun urheilija nostaa suorituksen.

Rahastosta nostettavat erät on eriteltävä palkkoihin ja palkkioihin, sillä näihin kohdistuu verotuksessa erilaisia vähennyksiä. Tulolajilla Urheilijarahastosta maksettu suoritus ilmoitetaan tulorekisteriin vain rahastosta maksettu palkka. Rahastosta maksettu urheilijan palkkio ilmoitetaan tulolajilla Työkorvaus. Kaikkiin suorituksiin pitää liittää lisäksi tieto Tulonsaajan lisätiedon tyyppi: Urheilija.

Rahastoidusta palkasta toimitetaan ennakonpidätys ja maksetaan työntekijän sairausvakuutuksen päivärahamaksu silloin, kun palkka maksetaan rahastosta urheilijalle. Työnantajan sairausvakuutusmaksu maksetaan silloin, kun tulo rahastoidaan urheilijarahastoon.

5.1.5 Valmennusrahasto

Valmennusrahastoon voidaan siirtää urheilijan palkkioita. Verovuoden aikana rahastosta voi nostaa varoja tositetta vastaan urheilu- ja valmennuskuluihin verovapaasti. Näitä nostoja ei ilmoiteta tulorekisteriin.

Se osa valmennusrahastoon tiettynä verovuonna siirretyistä varoista, joita ei käytetä saman verovuoden aikana, siirretään saajan verovuoden tuloksi. Tämä tulo ilmoitetaan tulorekisteriin tulolajilla Työkorvaus, ja lisäksi annetaan Tulonsaajan lisätiedon tyyppi: Urheilija. Samoin ilmoitetaan myös verovuonna nostetut veronalaiset suoritukset.

Valmennusrahaston on Verohallinnon päätöksen mukaan ilmoitettava urheilijoille vuoden aikana maksamansa verovapaat valmennuskustannukset. Näillä tarkoitetaan valmennusrahastosta matkalaskun perusteella maksettuja verovapaita matkakustannusten korvauksia, jotka ilmoitetaan tulorekisteriin kuten kohdassa 5.1.2 Urheilijan palkkio kuvataan.

Valmennusrahastosta voidaan siirtää varoja myös urheilijarahastoon. Tätä siirtoa ei ilmoiteta tulorekisteriin. Urheilijarahastosta nostetun urheilijan palkkion ilmoittaminen kuvataan kohdassa 5.1.4 Urheilijarahastosta nostettu suoritus.

Urheilija voi nostaa valmennusrahastosta varoja valmentajalle maksamansa palkan tai työkorvauksen (lasku) perusteella. Valmennusrahasto ei tee ilmoitusta tulorekisteriin näistä suorituksista, vaan ilmoituksen tekee urheilija itse, koska hän toimii valmentajan työantajana (palkka) tai toimeksiantajana (työkorvaus).

5.2 Esiintyvä taiteilija

Esiintyviä taiteilijoita ovat esimerkiksi teatteri- ja elokuvanäyttelijät, radio- tai televisiotaiteilijat sekä muusikot.

Kun tulorekisteriin ilmoitetaan suorituksia, jotka on maksettu esiintyvälle taiteilijalle tässä roolissa tehdystä työstä, pitää ilmoittaa tieto Tulonsaajan lisätiedon tyyppi: Esiintyvä taiteilija.

Jos esiintyvän taiteilijan palkkion maksaminen perustuu työsuhteeseen ja palkkio liittyy työsopimuksessa sovittuun tehtävään, palkkiota käsitellään palkkana ja siitä toimitetaan ennakonpidätys ja maksetaan sosiaalivakuutusmaksut. Tulo ilmoitetaan käyttämällä palkan tulolajeja, esimerkiksi Palkka yhteissumma tai Urakkapalkka.

Jos esiintyvä taiteilija toimii toimeksiantosuhteessa, taiteilijalle maksettu palkkio ilmoitetaan tulolajilla Työkorvaus. Työkorvauksesta on toimitettava ennakonpidätys, jos saaja ei kuulu ennakkoperintärekisteriin. Tulosta ei makseta sosiaalivakuutusmaksuja, paitsi jos maksajana on julkisyhteisö, eikä tulonsaajalla ole yrittäjän eläkelain mukaista vakuutusta. Katso tarkemmin kohta 3.1 Työkorvaus. Esiintyvän taiteilijan saamaa työkorvausta ei ilmoiteta tulorekisteriin, jos tulonsaaja on ennakkoperintärekisterissä.

5.3 Toimitusjohtajan ja hallintoelimen jäsenyydestä maksettu palkkio

Palkkaa on korvaus, joka on maksettu työ- ja virkasuhteessa tehdystä työstä. Lisäksi eräät ennakkoperintälaissa luetellut suoritukset ovat palkkaa, vaikka työ- tai virkasuhdetta ei muodostuisikaan:

- kokouspalkkio

- henkilökohtainen luento- ja esitelmäpalkkio

- hallintoelimen jäsenyydestä saatu palkkio

- toimitusjohtajan palkkio

- avoimen yhtiön ja kommandiittiyhtiön yhtiömiehen nostama palkka

- luottamustoimesta saatu korvaus.

Suorituksen maksaja voi antaa toimitusjohtajalle ja hallintoelimen jäsenelle rahapalkan lisäksi myös palkkana pidettäviä luontoisetuja (esimerkiksi auto-, ravinto- ja puhelinetu) sekä maksaa verovapaita matkakustannusten korvauksia.

Toimitusjohtajan palkkiosta on maksettava sosiaalivakuutusmaksut. Palkkio ilmoitetaan tulorekisteriin joko tulolajilla Palkka yhteissumma (ilmoitustapa 1) tai jollakin ilmoitustapa 2:n palkan tulolajilla, esimerkiksi tulolajilla Aikapalkka.

Hallintoelimen jäsenyydestä maksettu palkkio ilmoitetaan tulorekisteriin tulolajilla Hallintoelimen jäsenyydestä maksettu palkkio. Oletuksena tulolajilla on, että suorituksen saaja on palvelussuhteessa suorituksen maksajaan ja tulo on siten sosiaalivakuutusmaksujen alaista.

Jos hallintoelimeen jäseneen sovellettavan työeläkelain mukaan palkkion perusteella ei tarvitse maksaa työntekijän työeläkemaksua, palkkiosta ei makseta muitakaan sosiaalivakuutusmaksuja. Tällaisessa tilanteessa suorituksen maksaja ilmoittaa vakuuttamistiedon käyttämällä erillistä Vakuuttamistiedon tyyppi -tietoa ja valitsee Vakuuttamistiedon tyypiksi Sosiaalivakuutusmaksujen alainen: Ei. Jos tällaisessa tilanteessa hallintoelimen jäsenelle on otettu vapaaehtoinen työeläkevakuutus, muita sosiaalivakuutusmaksuja ei tarvitse maksaa. Tällöin Vakuuttamistiedon tyyppinä ilmoitetaan Sairausvakuutusmaksun alainen: Ei, Työttömyysvakuutusmaksun alainen: Ei ja Työtapaturmavakuutus- ja ammattitautivakuutusmaksun alainen: Ei.

Jos palkkion hallintoelimen jäsenyydestä maksaa julkisyhteisö, suorituksesta maksetaan työeläkevakuutusmaksu sekä työnantajan sairausvakuutusmaksu. Tällaisessa tilanteessa suorituksen maksaja ilmoittaa vakuuttamistiedon käyttämällä erillistä Vakuuttamistiedon tyyppiä ja valitsee Työtapaturma- ja ammattitautivakuutusmaksun alainen: Ei ja Työttömyysvakuutusmaksun alainen: Ei.

5.4 Perhepäivähoitajan palkka ja kustannusten korvaus

Perhepäivähoitajalle maksettava palkka ilmoitetaan tulorekisteriin samalla tavalla kuin mikä tahansa muukin palkka. Tulolaji on Perhepäivähoitajan palkka. Palkkana ilmoitetaan koko rahapalkan määrä, eikä siitä vähennetä mahdollista vähennystä ennen ennakonpidätystä.

Tulolajilla Perhepäivähoitajan kustannusten korvaus ilmoitetaan tulorekisteriin veronalainen kustannusten korvaus, joka maksetaan perhepäivähoitajalle hoitolapsen hoidosta aiheutuvista välittömistä kustannuksista. Kolmiperhepäivähoidon järjestävälle perheelle maksettu kustannusten korvaus ilmoitetaan samoin tulolajilla Perhepäivähoitajan kustannusten korvaus. Korvattavia kustannuksia ovat esimerkiksi ruokailusta aiheutuvat kulut. Suomen Kuntaliitto antaa vuosittain kunnille suosituksen perhepäivähoitajille maksettavasta kustannusten korvauksesta.

Perhepäivähoitajalle maksettavista kustannusten korvauksista ei toimiteta ennakonpidätystä eikä makseta sosiaalivakuutusmaksuja.

5.5 Perhehoitajan palkkio ja kustannusten korvaus

Tulolajilla Perhehoitajan palkkio kunta ilmoittaa tulorekisteriin perhehoitajalle maksamansa palkkion hoidettavan henkilön hoidon, kasvatuksen tai muun ympärivuorokautisen huolenpidon järjestämisestä perhehoitajan yksityiskodissa tai hoidettavan kotona.

Perhehoitajan palkkio perustuu kunnan ja perhehoitajan tekemään toimeksiantosopimukseen. Perhehoitajan palkkiosta maksetaan työeläkevakuutusmaksu, mutta ei muita sosiaalivakuutusmaksuja. Kunnan on kuitenkin vakuutettava hoitaja tässä työssä sattuvien tapaturmien varalta. Perhehoitajan tapaturmavakuutuksesta säädetään perhehoitajia koskevassa erillislainsäädännössä.

Perhehoitajan palkkiota käsitellään työkorvauksena, josta toimitetaan ennakonpidätys, jos suorituksen saaja ei kuulu ennakkoperintärekisteriin.

Tulolajilla Perhehoitajan kustannusten korvaus ilmoitetaan tulorekisteriin veronalainen kustannusten korvaus, joka maksetaan perhehoitajalle perhehoidossa olevien hoidosta ja ylläpidosta aiheutuvista kustannuksista. Perhehoitajan kustannusten korvaus perustuu kunnan ja perhehoitajan tekemään toimeksiantosopimukseen. Korvauksella katetaan muun muassa ravinto-, asumis- ja terveydenhoitokuluja, erityisiä kustannuksia sekä käynnistämiskustannuksia.

Kustannusten korvauksista ei toimiteta ennakonpidätystä eikä makseta sosiaalivakuutusmaksuja.

5.6 Omaishoitajan palkkio

Tulolajilla Omaishoitajan palkkio ilmoitetaan tulorekisteriin palkkio, jonka kunta maksaa omaishoitajalle vanhuksen, vammaisen tai sairaan henkilön hoidon ja huolenpidon järjestämisestä kotioloissa. Omaishoitajan palkkio perustuu kunnan ja omaishoitajan tekemään toimeksiantosopimukseen, ja sen taso määräytyy hoidon sitovuuden ja vaativuuden mukaan.

Omaishoitajan palkkiota käsitellään työkorvauksena, josta toimitetaan ennakonpidätys, jos suorituksen saaja ei kuulu ennakkoperintärekisteriin. Omaishoitajan palkkiosta maksetaan työeläkevakuutusmaksu, mutta ei muita sosiaalivakuutusmaksuja. Kunnan on kuitenkin vakuutettava hoitaja tässä työssä sattuvien tapaturmien varalta tätä koskevan erityislain nojalla.

5.7 Tukihenkilö

Tukihenkilötoiminta voi olla vapaaehtoistyötä, josta voidaan maksaa palkkio, kustannusten korvaus tai molemmat. Tukihenkilön tehtävänä on tukea lapsen kasvua ja kehitystä. Tukihenkilö voi toimia myös koko perheen tukena. Vapaaehtoistyöstä tukihenkilölle maksettu palkkio ilmoitetaan tulorekisteriin tulolajilla Työkorvaus. Palkkioon liittyvistä kustannusten korvauksista katso kohta 3.1.1 Työkorvauksiin liittyvät kustannusten korvaukset.

5.8 Luottamushenkilömaksu

Luottamushenkilömaksua peritään tilitettäväksi puolueille kunnallisten luottamustoimihenkilöiden kokouspalkkioista. Luottamushenkilömaksua voi ilmoittaa vain kunta ja kuntayhtymä.

Luottamushenkilölle maksettu palkkio ilmoitetaan tulorekisteriin tulolajeilla Kokouspalkkio, Luottamustoimipalkkio tai Palkka yhteissumma maksun perusteen mukaisesti.

Jos luottamushenkilönä toimiva tulonsaaja on maksanut itse luottamushenkilömaksun suoraan puolueelle, maksua ei ilmoiteta tulorekisteriin. Puolue ilmoittaa maksun Verohallinnolle vuosi-ilmoituksella.

Luottamushenkilömaksua ei ilmoiteta, jos se on peritty muusta kuin kunnallisesta luottamustoimesta, esimerkiksi osakeyhtiön tai muun yksityisoikeudellisen yhteisön hallituksen jäsenyydestä.

5.9 Sovittelijan kulukorvaus

Tulolajilla Sovittelijan kulukorvaus ilmoitetaan tulorekisteriin veronalainen kustannusten korvaus, jota maksetaan vapaaehtoiselle sovittelijalle sovittelusta aiheutuneista kustannuksista. Sovittelijalla tarkoitetaan rikosasioiden ja eräiden riita-asioiden sovittelusta annetussa laissa tarkoitettua sovittelijaa.

Kulukorvauksesta ei toimiteta ennakonpidätystä eikä makseta sosiaalivakuutusmaksuja.

5.10 Todistajanpalkkio

Todistajanpalkkiota maksetaan esiintymisestä oikeudessa todistajana. Palkkio on työkorvausta, ellei sitä ole sovittu maksettavaksi palkkana. Työkorvauksesta toimitetaan ennakonpidätys, jos saaja ei kuulu ennakkoperintärekisteriin. Muita sosiaalivakuutusmaksuja ei makseta. Todistajanpalkkio ilmoitetaan tulorekisteriin tulolajilla Työkorvaus, katso tarkemmin 3.1 Työkorvaus.

Työkorvausten yhteydessä maksetut kustannusten korvaukset ovat veronalaisia. Korvauksista ei toimiteta ennakonpidätystä eikä makseta sosiaalivakuutusmaksuja. Korvausten ilmoittaminen tulorekisteriin kuvataan kohdassa 3.1.1 Työkorvauksiin liittyvät kustannusten korvaukset. Valtion varoista maksettavat korvaukset todistelukustannuksista ovat verovapaita. Niitä ei ilmoiteta tulorekisteriin. Jos todistajanpalkkio maksetaan palkkana, se ilmoitetaan tulorekisteriin esimerkiksi tulolajilla Palkka yhteissumma.

5.11 Yleishyödyllisen yhteisön maksama korvaus

Yleishyödyllisiä yhteisöjä voivat olla esimerkiksi työmarkkinajärjestöt, nuoriso- ja urheiluseurat sekä tiedettä ja taidetta tukevat yhteisöt.

Yleishyödyllinen yhteisö voi maksaa tiettyjä korvauksia henkilölle, joka osallistuu ilman palvelussuhdetta korvauksettomaan vapaaehtoistyöhön kuten esimerkiksi talkootyöhön. Yhteisö voi maksaa työmatkaan rinnastettavaa verovapaata kilometrikorvausta henkilön oman tai hänen hallitsemansa kulkuneuvon käytöstä sekä kotimaan koko- tai osapäivärahaa tai ulkomaan päivärahaa. Ateriakorvaus ei sen sijaan ole verovapaa. Edellytyksenä matkakustannusten korvausten verovapaudelle on, että matka on tehty yhteisön hyväksi sen toimeksiannosta ja että siitä on asianmukaisesti etukäteen sovittu. Esimerkiksi ohjaajan matkat harjoittelupaikoille, edustusmatkat liittokokouksiin, myyjäisten tavaranhakumatkat sekä urheilijan kilpa- ja harjoitusmatkat voivat oikeuttaa verovapaisiin korvauksiin. Korvattava matka voi alkaa saajan kotoa. Yhteisön jäsenyys ei ole maksamisen edellytys.

Korvausten verovapautta on rajoitettu saajakohtaisesti. Henkilö voi saada kalenterivuodessa verovapaasti enimmillään päivärahaa kahdeltakymmeneltä päivältä ja kilometrikorvausta 2 000 euroa. Rajoitukset eivät koske majoittumiskorvausta eivätkä julkisella kulkuneuvolla tehtyä matkaa. Päivärahan ja kilometrikorvauksen maksamisperusteet määräytyvät vuosittaisen Verohallinnon verovapaista matkakustannusten korvauksista antaman päätöksen mukaan.

Kilpatuomarille ja urheilijan palkkiota saavalle voidaan maksaa verovapaita matkakustannusten korvauksia yllä mainituin perustein ja rajoituksin, vaikka hän saisi myös erillisen palkkion työkorvauksena. Kilpailun tai tapahtuman tulee liittyä yleishyödyllisen yhteisön toimintaan.

Korvauksen maksaja seuraa vain itse maksamiaan määriä. Se ei voi tietää mahdollisia muiden yleishyödyllisten yhteisöjen maksamia korvauksia. Jos yleishyödyllinen yhteisö maksaa omia matkakustannusten korvauksia enemmän kuin tuloverolaissa säädetään tai Verohallinnon päätöstä lievemmin perustein, ylimenevä osa ilmoitetaan työkorvauksena. Siitä ei kuitenkaan toimiteta ennakonpidätystä, jos saajana on luonnollinen henkilö.

Verovapaista tai veronalaisista korvauksista ei makseta sosiaalivakuutusmaksuja.

Yleishyödyllisen yhteisön maksama verovapaan kilometrikorvauksen määrä ilmoitetaan tulorekisteriin tulolajilla Yleishyödyllisen yhteisön maksama kilometrikorvaus.

Yleishyödyllisen yhteisön maksama verovapaan päivärahan määrä ilmoitetaan tulorekisteriin tulolajilla Yleishyödyllisen yhteisön maksama päiväraha.

Yleishyödyllisen yhteisön maksama verovapaan kilometrikorvauksen tai päivärahan ylittävä veronalainen määrä ilmoitetaan tulorekisteriin työkorvauksena tulolajilla Työkorvaus.

Lisäksi yleishyödyllinen yhteisö voi maksaa matkakustannusten korvauksia liikennöitsijältä saatua tositetta vastaan. Näitä korvauksia ei ilmoiteta tulorekisteriin.

Esimerkki 11: Yleishyödyllinen yhteisö maksoi ennalta sovitusti vapaaehtoisohjaajalleen satujumppatilaisuuksien hoitamisesta verovapaata kilometrikorvausta 150 euroa. Lisäksi ohjaaja edusti yhteisöä liittokokouksessa, jonne tehdyltä matkalta yhteisö maksoi verovapaasti yhden kokopäivärahan ja yhden osapäivärahan (yhteensä 45 euroa) sekä lisäksi junaliput ja hotelliyöpymisen. Yhteisö ilmoittaa tulorekisteriin kilometrikorvauksen ja päivärahat. Julkisen liikenteen matkalippua sekä majoituskorvausta ei ilmoiteta.

Esimerkki 12: Urheiluseura on maksanut seuraa edustavalle urheilijalle alkuvuoden aikana 1 800 euroa verovapaata kilometrikorvausta. Tämä on jo aikanaan ilmoitettu tulorekisteriin.

Marraskuussa samalle urheilijalle maksetaan vielä 600 euroa kilometrikorvausta kilpailumatkasta. Urheiluseura ilmoittaa marraskuussa 200 euroa tulolajilla Yleishyödyllisen yhteisön maksaman kilometrikorvaus ja 2 000 euron ylittävän veronalaisen osan 400 euroa tulolajilla Työkorvaus.

Jos kilometrikorvauksen tai päivärahan saaja on työsuhteessa yleishyödylliseen yhteisöön tai saa tältä muutoin palkkaa tai muuta veronalaista korvausta, kilometrikorvaus ja päiväraha ilmoitetaan kyseisten suoritusten yhteydessä niistä annettujen ohjeiden mukaan (Tietojen ilmoittaminen tulorekisteriin: luontoisedut ja kustannusten korvaukset luku 2.1 Työntekijälle maksetut verovapaat matkakustannusten korvaukset).

Yleishyödyllisen yhteisön maksamista matkakustannusten korvauksista katso Verohallinnon ohje Yleishyödyllisten yhteisöjen ja julkisyhteisöjen vapaaehtoistoiminnan ennakkoperintäkysymykset.

5.12 Vapaaehtoinen palveluraha

Vapaaehtoisia palvelurahoja ovat esimerkiksi tarjoilijan tai ravintolan ovimiehen palvelurahat (tippi, ekstra), jotka he saavat asiakkailta.

Jos palveluraha perustuu työsuhteessa tehtyyn työhön, työnantaja ilmoittaa palvelurahan tulorekisteriin tulolajilla Palkka yhteissumma tai esimerkiksi tulolajilla Muu maksettu lisä. Työnantajan ei tarvitse toimittaa tulosta ennakonpidätystä, koska kyseessä on ennakonkannon alainen tulo. Työnantajan tulee kuitenkin maksaa työnantajan sosiaalivakuutusmaksut.

Jos palvelurahan saaja ei ole työsuhteessa eikä kuulu ennakkoperintärekisteriin, toimeksiantaja ilmoittaa vapaaehtoiset palvelurahat tulorekisteriin tulolajilla Työkorvaus ja toimittamansa ennakonpidätyksen määrän tulolajilla Ennakonpidätys. Ennakkoperintärekisteriin kuuluvalle maksettua suoritusta ei ilmoiteta tulorekisteriin.

5.13 Muu veronalainen ansiotulo

Tulolajilla Muu veronalainen ansiotulo ilmoitetaan tulorekisteriin veronalaiset satunnaiset palkkiot ja palkinnot silloin, kun saaja ei ole työsuhteessa antajaan eikä suoritus ole työkorvausta. Tällaisia ovat esimerkiksi työsuhteeseen perustumaton kilpailupalkinto, asiakasyrityksen henkilökuntaan kuuluvalle tai muutoin asiakassuhteen perusteella annettu etu (esimerkiksi matka, lahjakortti tai esine), löytöpalkkio, pankin maksama niin sanottu tarkkaavaisuuspalkkio, taidekilpailun palkinto sekä kunnan asukkailleen maksama matkakorvaus.

Muu veronalainen ansiotulo on ennakonpidätyksen alainen, mutta siitä ei makseta sosiaalivakuutusmaksuja. Merkitystä ilmoittamisen kannalta ei ole sillä, onko tulosta voitu toimittaa ennakonpidätys vai ei.