Kun kirjaudut OmaVeroon, saat veropostisi jatkossa vain sähköisesti. Lue lisää muutoksesta.

Ohjeen kappaletta 1.2 on päivitetty täsmentämällä, ketkä ovat oikeutettuja maatalouden energiaveron palautukseen. Ohjeessa on myös määritelty, mitä maataloudella ja kasvihuoneviljelyllä tarkoitetaan.

Tämä ohje koskee Verohallinnon myöntämiä yleisen ryhmäpoikkeusasetuksen alaisia valmisteverotukseen liittyviä valtiontukia. Tällaisia valtiontukia ovat energiaintensiivisen teollisuuden veronpalautus, sähkön II veroluokan veroetu, lämmön tuotannossa käytettyjen polttoaineiden alempi verokanta yhdistetyssä sähkön- ja lämmöntuotannossa sekä maatalouden energiaveron palautus.

Valmisteverotuksessa voidaan myöntää eräissä tapauksissa myös niin kutsuttuja vähämerkityksisiä de minimis tukia, jos kyseinen tukitoimenpide ei sisälly yleisen ryhmäpoikkeusasetuksen soveltamisalaan ja niihin voidaan soveltaa komission asetusta 1407/2013. Tällaisia tukia ovat muun muassa virvoitusjuomien pienvalmistajan tuki ja juomapakkausten pienvalmistajan tuki. Tuotetasolla verotukea kohdistuu myös muun muassa tiettyihin liikenne- ja lämmityspolttoaineisiin, koska kyseisille tuotteille on määritelty normia alemmat verotasot. Tämän ohjeen soveltamisen ulkopuolelle on myös rajattu de minimis -tuet sekä edellä mainitut polttoaineiden normiverokantaa alemmat verokannat.

1 Yleistä

1.1 Valtiontuet ja yleinen ryhmäpoikkeusasetus

EU-lainsäädännön mukaan valtiontuet yritystoiminnalle ovat lähtökohtaisesti kiellettyjä. Julkiset tuet yritystoiminnalle voivat kuitenkin olla sisämarkkinoille soveltuvia, jos niillä edistetään yleistä taloudellista kehitystä sekä Euroopan unionista tehdyssä sopimuksessa, eli niin kutsutussa SEUT-sopimuksessa, määriteltyjä tavoitteita.

EU:n valtiontukisääntöjen mukainen sisämarkkinoille soveltumattoman valtiontuen käsite perustuu SEUT-sopimuksen 107 artiklan 1 kohtaan: ”Jollei tässä sopimuksessa toisin määrätä, jäsenvaltion myöntämä taikka valtion varoista muodossa tai toisessa myönnetty tuki, joka vääristää tai uhkaa vääristää kilpailua suosimalla jotakin yritystä tai tuotannonalaa ei sovellu sisämarkkinoille, siltä osin kuin se vaikuttaa jäsenvaltioiden väliseen kauppaan".

Euroopan unionin komissio on antanut yksityiskohtaisia sääntöjä siitä, millaiset valtiontuet ovat sallittuja ja millaisia menettelytapoja tukia myönnettäessä tulee noudattaa. Yleisessä ryhmäpoikkeusasetuksessa (komission asetus 651/2014, jälj. RPA) määritellään, millaiset tuet ja tukiohjelmat ovat lähtökohtaisesti hyväksyttäviä, eivätkä edellytä ennakkoilmoitusta ja komission ennakkohyväksyntää.

EU:n valtiontukisääntöjä sovelletaan siis silloin, kun kaikki valtiontuen tunnusmerkit täyttyvät:

- julkisia varoja kanavoidaan yrityksiin eli taloudelliseen toimintaan,

- tämä taloudellinen etu on valikoiva,

- toimenpide vääristää tai uhkaa vääristää kilpailua ja

- vaikuttaa jäsenvaltioiden väliseen kauppaan.

RPA:n mukaan vaikeuksissa oleville yrityksille ei saa myöntää asetuksen alaisia valtiontukia (kts. kappale 3).

Tämän ohjeen kappaleessa 3.2 esitetyt tulkinnat ovat pääsääntöjä vaikeuksissa olon tulkinnalle. Vaikeuksissa olon kriteerien arviointiin liittyy usein tapauskohtaista harkintaa.

1.2 Valtiontuet valmisteverotuksessa

Verohallinnossa myönnetään eräitä yleisen ryhmäpoikkeusasetuksen alaisia valmisteverotukseen liittyviä valtiontukia. Nämä tuet kuuluvat yleisen ryhmäpoikkeusasetuksen soveltamisalaan asetuksen 44 artiklan perusteella. Kyseisten tukien myöntämisestä säädetään kansallisessa lainsäädännössä sähkön ja eräiden polttoaineiden valmisteverosta annetussa laissa (1260/1996, sähköverolaki), nestemäisten polttoaineiden valmisteverosta annetussa laissa (1472/1994, polttoaineverolaki) sekä maataloudessa käytettyjen eräiden energiatuotteiden valmisteveron palautuksesta annetussa laissa (603/2006).

Kyseiset tuet ovat:

- tuki energiaintensiivisille yrityksille, sähköverolaki 8 a §

- tuki yhdistetylle sähkön ja lämmön tuotannolle, sähköverolaki 4 § 3 mom ja polttoaineverolaki 4 § 2 mom

- teollisuuden alempi sähköverotaso, (veroluokan II sähkövero), sähköverolaki 4 § 2 mom

- konesalien alempi sähköverotaso, (veroluokan II sähkövero), sähköverolaki 4 § 2 mom

- tuki eräille maatalouden energiatuotteille, laki maataloudessa käytettyjen eräiden energiatuotteiden valmisteveron palautuksesta

Energiaintensiivisen yrityksen tukea sekä teollisuuden alempaa sähköverotasoa voidaan myöntää teolliseen toimintaan.

Teollisuudella tarkoitetaan Tilastokeskuksen vuoden 2008 toimialaluokituksen (TOL 2008) pääluokkaan C (teollisuus) ja pääluokkaan B (kaivostoiminta ja louhinta) kuuluvaa toimintaa. Teollisuuteen rinnastetaan vähäinen teollisuuteen kuulumattoman tukitoiminnon harjoittaminen, joka tapahtuu teollisuutta harjoittavan yrityksen tuotantopaikalla ja joka liittyy pääasiallisesti yrityksen omaan teolliseen tuotantotoimintaan. Teollisuuteen rinnastetaan myös ammattimainen kasvihuoneviljely. (sähköverolaki 2 § 1 mom. 6 kohta)

Konesalien sähköveron alempaan verokantaan ovat oikeutettuja yritykset, joilla on kokonaisteholtaan yli viiden megawatin laitetila, jossa yritys harjoittaa tietopalvelutoimintaa, tietojenkäsittelyä, palvelintilan vuokrausta ja siihen liittyviä palveluja pääasiallisena elinkeinotoimintanaan (sähköverolaki 2 § 1 mom 6 a. kohta). Konesalitoiminnan toimialaluokkaa ei ole määritelty sähköverolaissa, mutta käytännössä kyse on toiminnasta joka sisältyy toimialaluokkaan J 63.1.

Yhdistetyllä sähkön ja lämmön tuotannolla tarkoitetaan voimalaitoksen samalla verokaudella (kalenterikuukausi) tapahtuvaa sähkön ja lämmön tuotantoa hyötykäyttöön joko samalla kertaa tai kumpaakin erikseen (sähköverolaki 2 § 1 mom 10 kohta).

Maatalouden energiatuotteiden valmisteveron palautusta voidaan myöntää maatalouden harjoittajille, viljankuivaajille ja ammattimaisille kasvihuoneviljelijöille (laki maataloudessa käytettyjen eräiden energiatuotteiden valmisteveron palautuksesta). Palautukseen ovat oikeutettuja maatalouden harjoittajat, joille on verovuoden aikana maksettu Euroopan unionin suoria tukia (ns. CAP-tuet), luonnonhaittakorvausta, maatalouden ympäristötuen perus- ja lisätoimenpiteiden tukea tai peltoalaan, eläinmäärään, tuotantomäärään tai puutarhatuotteiden varastomäärään perustuvaa kansallista tukea. Palautukseen ovat oikeutettuja myös ne, jotka harjoittavat viljan kuivausta, vaikkei heille olisikaan maksettu edellä mainittuja tukia.

Maataloudella tarkoitetaan hakijan tilalla tapahtuvaa maatalous- ja puutarhakasvien viljelyä, kotieläintuotteiden tuotantoa ja tuotantoeläinten pitoa, mehiläistaloutta, hevostaloutta ja velvoitekesannointia, tilalla tuotettujen maatalous- ja puutarhatuotteiden varastointia, kauppakunnostusta ja pakkaamista sekä viljankuivausta riippumatta siitä, missä kuivausta harjoitetaan. Palautukseen ovat oikeutettuja myös ammattimaiset kasvihuoneviljelijät. Kasvihuoneviljelyllä tarkoitetaan puutarhakasvien viljelyä pysyväisluoteisessa rakennuksessa, joka on katettu valoa läpäisevällä materiaalilla ja jossa on lämmityslaitteisto.

Tuki myönnetään joko verotuksen yhteydessä alempana verokantana tai sitä haetaan jälkikäteen erillisellä palautushakemuksella. Valtuutettu varastonpitäjä ja maakaasun rekisteröity käyttäjä voivat huomioida oikeutensa yhdistetyn tuotannon polttoaineveron alennukseen veroilmoitusta annettaessa.

Sähköverossa säännöllisesti verovelvolliset yritykset ilmoittavat veronalennuksen suoraan veroilmoituksella. Esimerkiksi sähköverkkoyhtiö ilmoittaa veroilmoituksellaan sähkön suoraan alemmalla verolla, jos sähkön loppukäyttäjä on oikeutettu veroluokan II sähköön ja tämä on antanut sähköverkkoyhtiölle vakuutuksen, että sen toiminta on oikeutettu veronalennukseen.

2 Valtiontukien avoimuusvelvoite

Valtiontukitiedot ovat lähtökohtaisesti julkisia. Valtiontukien avoimuusvelvoitteella tarkoitetaan unionin jäsenmaiden velvoitetta julkaista tietoja myöntämistään valtiontuista. Sen tarkoituksena on lisätä valtiontukien avoimuutta.

Tukea saavat yritykset ovat velvollisia ilmoittamaan Verohallinnolle tämän ohjeen kohdassa 2.1 mainitut tiedot. Tiedot tallennetaan Verohallinnon tuensaajarekisteriin.

Yritykset, jotka siirtävät alemman veroluokan sähköä toisille yrityksille (esim. verkonhaltijat, sähköntuottajat ja sähkön edelleenluovuttajat) ovat velvollisia ilmoittamaan tämän ohjeen kohdassa 2.2 mainitut tiedot Verohallinnon ylläpitämään tuensaajarekisteriin. Sähkön edelleenluovuttajalla tarkoitetaan sellaista toimijaa, joka hankkii sähköä veroluokalla II ja siirtää osan tai kaiken sähköstä kolmannelle osapuolelle.

Suomen kansallisena valtiontukien keskuskoordinaattorina toimii työ- ja elinkeinoministeriö, joka hallinnoi ja koordinoi kansallisen lainsäädännön perusteella EU:n valtiontukisääntöihin liittyviä tehtäviä Suomessa. Verohallinto kuitenkin vastaa myöntämiensä tukitietojen asianmukaisesta julkaisemisesta.

Avoimuusvelvoitteen eli tietojen julkaisuvelvoitteen noudattaminen on yksi tuen hyväksyttävyyden edellytyksistä. EU-maiden myöntämät valtiontuet julkaistaan Euroopan komission verkkosivustolla.

2.1 Tuensaajien rekisteröitymisvelvollisuus

Jos yritykselle myönnetään edellä mainittuja tukia hakemuksesta veronpalautuksena, Verohallinto merkitsee yrityksen tukirekisteriin palautushakemuksessa annetuilla tiedoilla (valmisteverotuslaki 98 b §). Veronpalautushakemuksessa on ilmoitettava samat tiedot kuin valmisteverotuslain 98 a §:n mukaisessa rekisteröinnissä.

Tuensaaja, joka saa valtiontukea suoraan verotuksen kautta alempana verona, ilmoittaa yritystä koskevat tiedot Verohallinnon tukirekisteriin valtiontukien avoimuusvelvoitteen toteuttamiseksi (valmisteverotuslaki 98 a §). Näitä tukia ovat sähkön alennettu verokanta sekä yhdistetyn tuotannon polttoaineveron alennus, silloin kun tukea ei haeta erillisellä veronpalautushakemuksella.

Rekisteröitymisen yhteydessä Ilmoitettavat tiedot ovat:

- yrityksen nimi ja y-tunnus

- yritystyyppi (pk-yritys tai suuri yritys, määritelmä: Komission suositus 2003/361/EY)

- alue, jolla yritys sijaitsee (paikkakunta Suomessa)

- yrityksen toimiala (Tilastokeskuksen 2008 toimialaluokituksen mukainen toimialakoodi kolmen numeron tarkkuudella)

- onko yritys yleisessä ryhmäpoikkeusasetuksessa säädettyjen kriteerien perusteella taloudellisissa vaikeuksissa (valmisteverotuslaki 98 b §)

Rekisteröitymisilmoitus tehdään sähköisesti OmaVerossa.

Tuensaajan tulee tehdä edellä mainittu rekisteröinti vain kerran. Tuensaajan on kuitenkin viipymättä ilmoitettava, jos kyseisiin tietoihin tulee muutoksia tai jos yritys joutuu taloudellisiin vaikeuksiin (valmisteverotuslaki 98 b § 2 mom). Muutokset ilmoitetaan OmaVerossa.

2.2 Alemman veroluokan sähköä luovuttavien yritysten ilmoitusvelvollisuus

Sähköverkonhaltijoiden, sähköntuottajien ja verottomien sähkövaraston pitäjien pitää kerran vuodessa ilmoittaa Verohallinnolle säädetyt tiedot niistä yrityksistä, joille ovat luovuttaneet alemman II veroluokan sähköä. Lisäksi sellaisten yritysten, jotka ovat hankkineet II veroluokan sähköä, mutta ovat toimittaneet sähköä edelleen kolmannelle osapuolelle, tulee ilmoittaa vastaavat tiedot edelleen luovutetun sähkön osalta. (sähköverolaki 26 b §)

Edellä mainitut tiedot tulee antaa kalenterivuosittaisena koontina viimeistään tuen myöntämisvuotta seuraavan helmikuun viimeisenä päivänä. Tiedot ilmoitetaan OmaVerossa.

Ilmoitettavat tiedot jokaisesta yrityksestä, jolle luovutetaan II veroluokan sähköä ovat:

- Yrityksen nimi

- Y-tunnus

- Luovutettu II veroluokan sähkön määrä kilowattitunteina.

- Tuen tyyppi (teollisuussähkö tai konesalisähkö)

- Sähkön luovutuksen tyyppi (sähkön luovutus tai edelleenluovutus)

Sähköverolain 6 § 2 momentin mukaan kulutukseen luovutettuna tai käytetyn sähkön määränä voidaan pitää sitä määrää, josta sähköverkonhaltija suoraan tai myyntiyhtiön kautta veloittaa sähkön käyttäjää siirron yhteydessä. Yhdelle tai useammalle verokaudelle kuuluva verotettavan sähkön määrä voidaan tällöin kohdistaa sille verokaudelle, jonka aikana sähkön käyttäjää veloitetaan toimitetusta tai toimitettavasta sähköstä

Näin ollen sähkön luovutietoja ilmoitettaessa kulutukseen luovutettuna II veroluokan sähkön määränä pidetään sitä määrää, joka on kyseisen kalenterivuoden aikana ilmoitettu sähköveroilmoituksilla. Mikäli veroilmoituksia on kuitenkin korjattu korvaavilla veroilmoituksilla tai verokaudelle on määrätty veroa, tulee muutetut määrät määrät huomioida sähkön luovutustietoja koskevalla ilmoituksella. Jos ilmotuksella on ollut virheellisiä tietoja, tulee sähkönluovuttajan ilmoittaa korjatut tiedot Verohallinnolle.

Sähkön luovutustieto tulee sisällyttää ilmoitukselle myös silloin, kun sähköverovelvollinen yritys itse käyttää alemman veroluokan sähköä omassa toiminnassaan. Tämä voi koskea muun muassa sellaisia tilanteita, jossa itse tuotetaan omassa voimalaitoksessa II veroluokan sähköä omaan käyttöön tai sähköverkosta hankitaan verottomasti sähköä, joka luovutetaan yrityksen omaan käyttöön II veroluokan sähkönä.

Alemman veroluokan sähköä saa luovuttaa ainoastaan sellaisille yrityksille, jotka ovat siihen oikeutettuja. Hallituksen esityksen (HE 225/1996 vp) mukaan niiden, jotka ovat oikeutettuja hankkimaan sähköä alemman veroluokan verolla, tulee toimittaa kirjallinen ilmoitus tai vakuutus sähkön toimittajalle, että yrityksen toiminta on oikeutettu alemman veroluokan sähkön käyttöön. Lisäksi sähköverolain 4 §:n 2 momentin mukaan alemman veroluokan sähkö tulee olla erikseen mitattu. Jos mitään selvitystä ei ole esitetty tai erillistä teollisuussähkön mittausta ei ole, sähkön luovuttaja toimittaa käyttäjälle sähköä, josta suoritetaan korkeampi eli veroluokan I vero.

Mikäli selonottovelvollisuus sähkön käyttäjän toimialan selvityksestä on laiminlyöty, eikä loppukäyttäjä ole oikeutettu veroluokan II sähköön, voidaan maksamatta jäänyt vero määrätä sähkön toimittajan maksettavaksi. Veroluokkien erotukseen perustuva vero määrätään kuitenkin pääsääntöisesti sähkön loppukäyttäjälle.

2.3 Julkaistava tukitiedot

Verotukien osalta tiedot ovat julkisia tiettyjen vaihteluvälien tarkkuudella. Yrityksille myönnettyjen yli 500.000 euron tukien yhteenvetotiedot on julkaistava komission valtiontukiverkkosivustolla. Verohallinto vastaa siitä, että sen myöntämistä valtiontuista julkaistaan vaaditut tiedot.

Verotuet julkaistaan vaihteluvälein:

- 500 000-1 000 000 euroa

- 1 000 001-2 000 000 euroa

- 2 000 001-5 000 000 euroa

- 5 000 001-10 000 000 euroa

- 10 000 001-30 000 000 euroa

- yli 30 000 000 euroa

Julkaistavia tietoja ovat muun muassa tuensaajan nimi, Y-tunnus, yrityksen koko, tuetun toiminnan sijaintialue, tukimuoto, tuen määrä vaihteluvälin tarkkuudella, sekä toimiala, jolla tuki käytetään.

Vaikka jäsenvaltioita velvoittava tietojen julkaiseminen koskee vain niitä yrityksiä, jotka saavat energiaverotukea yli 500 000 euroa vuodessa, tukien myöntämisen valvominen edellyttää tietojen saamista kaikista energiaverotukea saavista yrityksistä ja niiden toimipisteistä.

Kappaleessa 1 mainittuja ryhmäpoikkeusasetuksen alaisia valtiontukia käsitellään erillisinä tukina.

3 Vaikeuksissa olevien yritysten valtiontukikielto

Yleisen ryhmäpoikkeusasetuksen 1 artiklan 4 c kohdan, mukaan ryhmäpoikkeusasetukseen sisältyviä valtiontukena myönnettyä veronalennusta tai veronpalautusta ei saa myöntää vaikeuksissa olevalle yritykselle. Asiasta on lisätty informatiiviset säännökset myös sähköverolain 26 a §:ään sekä polttoaineverolain 14 a §:ään. Lisäksi tukeen ei ole oikeutta, jos yritykseen kohdistuu komission aikaisempaan päätökseen perustuva maksamaton perintämääräys, jossa tuki on julistettu sääntöjenvastaiseksi ja sisämarkkinoille soveltumattomaksi.

Valmisteverotuslain 98 b § 2 momentin mukaan tuensaajan on viipymättä ilmoitettava Verohallinnon tuensaajarekisteriin, jos yritys joutuu taloudellisiin vaikeuksiin. Mikäli yritys on saanut perusteetonta valtiontukea, perii Verohallinto tuen takaisin.

3.1 Vaikeuksissa olevan yrityksen määritelmä

Vaikeuksissa oleva yritys on määritelty RPA:n 2 artiklan 18 kohdassa.

Taloudellisissa vaikeuksissa olevaksi yritykseksi katsotaan yritys, joka täyttää vähintään yhden RPA:n 2 artiklan 18 kohdassa mainituista kriteereistä.

Kriteerit (a-e) ovat:

a) On kyse osakeyhtiöstä, joka on menettänyt yli puolet merkitystä osakepääomastaan kertyneiden tappioiden vuoksi.

EU:n valtiontukisäännöissä tällä tarkoitetaan tilannetta, jossa kertyneiden tappioiden vähentäminen rahastoista ja kaikista muista yhtiön omiin varoihin tavallisesti luettavista eristä johtaa negatiiviseen kumulatiiviseen määrään, joka on suurempi kuin puolet merkitystä osakepääomasta. Osakepääomaan lasketaan kuuluvaksi mahdolliset emissiovoitot.

Yleistä:

Kun arvioidaan tilinpäätöksen ulkopuolisia eriä yrityksen omaa pääomaa lisäävinä tekijöinä, on yleisesti ottaen noudatettava erityistä harkintaa ja varovaisuutta. Jos yritys on viimeisimmän tilinpäätöksen perusteella menettänyt yli puolet merkitystä osakepääomastaan, mutta tiedossa on, että se on saamassa omaa pääomaa vahvistavaa rahoitusta, tukea voidaan myöntää vasta kun oman pääoman korjaantuminen on vahvistettu välitilinpäätöksessä tai ulkopuolisen hyväksytyn tilintarkastajan toimesta.

Yritykselle myönnetty pääomalaina luetaan EU:n valtiontukisääntöjen vaikeuksissa olevan yrityksen kriteerejä tarkasteltaessa määrätyin edellytyksin yrityksen omaa pääomaa korjaavaksi eräksi.

b) On kyse avoimesta yhtiöstä tai kommandiittiyhtiöstä (tai muusta sellaisesta yhtiöstä, jossa ainakaan joidenkin osakkaiden vastuuta yhtiön velasta ei ole rajattu) ja joka on menettänyt yli puolet tilinpäätöksen mukaisista omista varoistaan kertyneiden tappioiden vuoksi.

c) Yritys on asetettu konkurssi- tai yrityssaneerausmenettelyyn maksukyvyttömyyden vuoksi tai se täyttää kansallisessa lainsäädännössä vahvistetut edellytykset konkurssi- tai yrityssaneerausmenettelyyn asettamiselle velkojien pyynnöstä. Jos kyseessä on alle kolme vuotta toiminut pk-yritys, arviointiin sovelletaan ainoastaan tätä kohtaa.

Yleistä:

Kriteerin sanamuodolla ”tai se täyttää kansallisessa lainsäädännössä vahvistetut edellytykset konkurssi- tai yrityssaneerausmenettelyyn asettamiselle velkojien pyynnöstä” tarkoitetaan käytännössä, että yritys voitaisiin asettaa konkurssiin tai aloittaa yrityssaneeraus. Edellä mainituista edellytyksistä säädetään tarkemmin konkurssilain 2 luvussa sekä yrityssaneerauslain 6 §:ssä.

Koska yrityssaneerausmenettely päättyy Suomessa saneerausohjelman vahvistamiseen, lähtökohtana on, että saneerausohjelmassa oleva yritys ei ole vaikeuksissa oleva yritys, ellei se täytä muita vaikeuksissa olevan yrityksen määritelmän kriteereitä.

d) Yleistä ryhmäpoikkeusasetusta sovellettaessa yritys katsotaan vaikeuksissa olevaksi myös, jos yritys on saanut ns. pelastamistukea eikä ole vielä maksanut sitä takaisin tai on saanut rakenneuudistustukea ja on rakenneuudistussuunnitelman kohteena.

e) Suurten yritysten katsotaan olevan vaikeuksissa edellä esitettyjen ehtojen lisäksi myös tapauksissa, joissa kahden viime vuoden ajan molemmat seuraavista ehdoista toteutuvat:

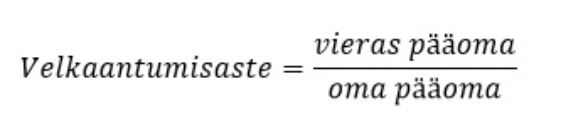

1) Yrityksen velkaantumisaste on ollut yli 7,5 ja

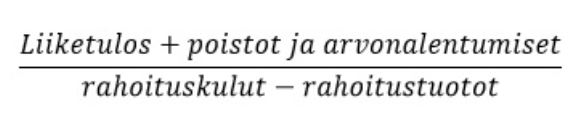

2) yrityksen käyttökatteen suhde nettorahoituskuluihin on ollut alle 1,0.

Velkaantumisaste lasketaan kaavalla:

Käyttökatteen (EBITDA) suhde nettorahoituskuluihin lasketaan seuraavalla kaavalla:

Huom. Mikäli rahoitustuotot ovat rahoituskuluja suuremmat ja yrityksen käyttökate on positiivinen, ei tämän tunnusluvun (2) kriteerin katsota täyttyvän. Jos puolestaan käyttökate ja nettorahoitustuotot jäävät molemmat negatiiviseksi (rahoituskulut ovat suuremmat kuin tuotot), katsotaan tunnusluvun kriteerin täyttyvän. Tällöin yritys voi olla vaikeuksissa, mikäli myös velkaantumisasteen tunnusluvun kriteeri (1) täyttyy.

PK-yrityksiin sovelletaan vain kriteereitä a-d. Jos kyseessä on alle kolme vuotta toiminut pk-yritys, yrityksen vaikeuksissa oloa arvioidaan ainoastaan kriteerin c) nojalla.

Pienillä ja keskisuurilla yrityksillä (pk-yritykset) tarkoitetaan yrityksiä, joiden palveluksessa on vähemmän kuin 250 työntekijää ja joiden vuosiliikevaihto on enintään 50 miljoonaa euroa tai taseen loppusumma on enintään 43 miljoonaa euroa.

3.2 Verohallinnon tulkintoja vaikeuksissa olon kriteerien tarkastelusta

3.2.1 Vaikeuksissa olon kriteerien tarkastelun ajankohta

Tuen kriteerien tarkastelun ajankohta on verotukien ollessa kyseessä se ajankohta, jolloin oikeus tukeen syntyy.

3.2.1.1 Tuki energiaintensiiviselle teollisuudelle

Vaikeuksissa olon kriteereitä tarkastellaan tilikausittain tilinpäätöksen tietojen perusteella. Mikäli yritys on tilikauden aikana kriteerin c) mukaisesti maksukyvytön, tämä ei suoraan aiheuta tuen menettämistä, mikäli tilanne on korjautunut tilikauden loppuun mennessä ja tilinpäätöksen perusteella minkään muun kriteerin edellytykset eivät täyty.

Kriteerin d) pelastamistuen ja rakenneuudistustuen osalta tilanne tarkastellaan myös tilikauden päättymishetken mukaan. Mikäli yritys ei ole maksanut pelastamistukea takaisin tai on vielä rakenneuudistussuunnitelman kohteena tilikauden lopussa, niin yritys ei ole tällöin oikeutettu energiaintensiivisen teollisuuden veronpalautukseen. Mutta jos pelastamistuki on maksettu takaisin ja rakenneuudistussuunnitelma on päättynyt ennen tilikauden loppua, on yritys oikeutettu intensiivisten palautukseen, mikäli minkään muun kriteerin edellytykset eivät tilinpäätöksen perusteella täyty.

3.2.1.2 Tuki yhdistetylle sähkön ja lämmön tuotannolle sekä teollisuuden ja konesalien alempi sähköverotaso

Sähköveron ja yhdistetyn sähkön- ja lämmöntuotannon tuen tarkastelujakso on verokausi (kalenterikuukausi), jonka lopussa oikeus kyseisen tuen saantiin on syntynyt.

Käytännössä kriteerejä a), b) ja e) tarkastellaan näitä tukia saavien yritysten osalta kuitenkin vain tilikausittain tilipäätöksen perusteella. Jos yritys todetaan vaikeuksissa olevaksi, koko kyseisenä tilikautena saatu tuki peritään takaisin.

Näiden tukien osalta kriteerin c) mukaista maksukyvyttömyyttä tai yrityssaneerausta voidaan tarkastella verokausittain. Mikäli kriteeri toteutuu keskellä vuotta, voidaan yritykseltä keskeyttää tuen saanti ja tarvittaessa periä jo saatuja tukia takaisin. Mutta jos yritys saa tilanteen korjaavaa rahoitusta tai saneerausohjelma vahvistetaan, niin oikeus tukeen voi myös palautua keskellä vuotta.

Myös kriteerin d) pelastamistuen ja rakenneuudistustuen osalta tilanne tarkastellaan verokausittain ja yritys katsotaan vaikeuksissa olevaksi siihen saakka, kunnes pelastamistuki on maksettu takaisin tai rakenneuudistussuunnitelma on päättynyt.

Jos yritys on täyttänyt keskellä vuotta jonkin vaikeuksissa olon kriteereistä ja menettänyt tuet osalta vuodesta, niin se että yritys tilinpäätöksen perusteella ei ole vaikeuksissa, ei tarkoita sitä että yritykselle palautettaisiin sen aikaisemmin menettämä tuki.

3.2.2 Konsernin huomioiminen

Vaikeuksissa oloa tarkastellaan pääsääntöisesti tukea hakeneen yrityksen tilinpäätöstietojen perusteella.

Konsernin huono taloudellinen tilanne voi kuitenkin vaikuttaa konserniin kuuluvan tytäryhtiön oikeuteen saada tukea. Näin on silloin, kun tytäryhtiön on perustanut vaikeuksissa oleva yritys, tarkoituksenaan kanavoida tukea vaikeuksissa olevaan liiketoimintaan. Tällaisessa tapauksessa tukea ei voi myöntää tytäryhtiölle.

3.2.3 Oman pääoman menettämistä ja velkaantumisastetta koskeva kriteeri

Vaikeuksissa olon kriteerit perustuvat yrityksen taloudellisiin tunnuslukuihin, joita tarkastellaan oikaisemattomien tilinpäätöslukujen perusteella. Oman pääoman korjaaminen tilikauden päättymisen jälkeen voidaan hyväksyä välitilinpäätöksen tai ulkopuolisen hyväksytyn tilintarkastajan vahvistuksen perusteella.

Työ- ja elinkeinoministeriön (TEM) 4.11.2015 päivätyn muistion mukaan poikkeuksen kuitenkin muodostavat kirjanpitoasetuksen mukaisesti laaditussa tilinpäätöksessä poistoero sekä vapaaehtoiset ja pakolliset varaukset, jotka muodostavat erilliset tase-erät oman ja vieraan pääoman erien välissä.

Tunnuslukuja laskettaessa pakolliset varaukset lasketaan osaksi vierasta pääomaa ja vapaaehtoiset varaukset sekä poistoero voidaan hyväksyä omaa pääomaa lisäävänä eränä.

Omaan pääomaan kuuluvana eränä voidaan lukea myös ne osakeyhtiölain (OYL) 12 luvun mukaiset pääomalainat, jotka myös kirjanpitolain (KPL 5 luku 5 c §) mukaan on voitu lukea omaan pääomaan kuuluvaksi. Vastuu siitä, että kyse on oman pääoman ehtoisesta rahoitusmuodosta, on yhtiöllä itsellään.

Osakeyhtiölaissa säädetään, että jos yhtiön omaisuuden todennäköinen luovutushinta on muuten kuin tilapäisesti sen kirjanpitoarvoa olennaisesti suurempi, saadaan myös todennäköisen luovutushinnan ja kirjanpitoarvon erotus ottaa huomioon oman pääoman lisäyksenä. Tämän huomioiminen Verohallinnossa edellyttää luotettavaa arviota riippumattomalta taholta, esim. kiinteistökonsultointiyritykset mikäli kyseessä on kiinteistö ja tilintarkastaja tai vastaava muun omaisuuserän kohdalla.

OYL:n mukaan edellä tarkoitetuissa oman pääoman lisäyksissä on noudatettava erityistä varovaisuutta ja niistä on annettava perusteltu selvitys toimintakertomuksessa tai 8 luvun 5 §:n 1 momentin nojalla taseen liitetietona (OYL 20 luku 23 § 2 mom). Kun Verohallinto arvioi, voidaanko pääoman korjaaminen hyväksyä vaikeuksissa olon korjaavana seikkana, myös tämä OYL:n säännös otetaan huomioon. Asian arviointi edellyttää aina tapauskohtaista harkintaa.

3.2.4 Kriteerien tarkastelu osuuskunnissa ja eräissä muissa yhteisöissä

Omien varojen menettämistä koskevaa kriteeriä ei sovelleta esimerkiksi osuuskuntien, rekisteröityjen yhdistysten, maatalousyhtymien ja yksityisten elinkeinonharjoittajien kohdalla. Näiden yritystyyppien kohdalla vaikeuksissa oloa tarkastellaan ainoastaan kriteerin c) nojalla.

3.3 Yleisen ryhmäpoikkeusasetuksen muutosasetus

Euroopan komissio antoi 2.7.2020 asetuksen (EU) 2020/972, jolla pidennettiin yleisen ryhmäpoikkeusasetuksen (EU) N:o 651/2014 voimassaoloa kolmella vuodella 31.12.2023 saakka. Samalla kun asetuksen voimassaoloa pidennettiin, lisättiin yleiseen ryhmäpoikkeusasetukseen mahdollisuus myöntää tukea koronaepidemian vuoksi vaikeuksiin joutuneille yrityksille. Asetusta sovelletaan poikkeuksellisesti yrityksiin, jotka eivät ole olleet määritelmän mukaisesti vaikeuksissa 31.12.2019, mutta joista tuli vaikeuksissa olevia yrityksiä 1.1.2020 ja 30.6.2021 välisenä aikana.

johtava veroasiantuntija Mika Jokinen

ylitarkastaja Valtteri Klemetti

Sivu on viimeksi päivitetty 1.6.2021