Kun kirjaudut OmaVeroon, saat veropostisi jatkossa vain sähköisesti. Lue lisää muutoksesta.

Tässä ohjeessa käsitellään kuolinpesäosuuden eli perintöosuuden luovutuksen perustilanteiden verotusta luovutusvoiton verotuksen, varainsiirtoverotuksen ja lahjaverotuksen näkökulmista.

Ohjeen viimeisen luvun kaksi viimeistä tekstikappaletta on selvennetty ryhmittelemällä ne uudestaan 1.3.2023 tehdyllä korjauksella. Sisältö on ennallaan.

1 Yleistä

1.1 Johdanto

Tässä ohjeessa kerrotaan kuolinpesäosuuden luovutuksen verotuksesta. Kuolinpesäosuuden luovuttamisella tarkoitetaan sitä, että jakamattoman kuolinpesän osakas luovuttaa toiselle oikeutensa saada pesästä varoja tulevassa perinnönjaossa. Osakas on tällaisessa tilanteessa, kun hän on ottanut perinnön vastaan ja päättää vasta sen jälkeen luovuttaa valitsemalleen taholle omat oikeutensa saada varoja perinnönjaossa. Tässä ohjeessa tällaista luovutusta kutsutaan kuolinpesäosuuden luovutukseksi. Oikeustoimesta käytetään yleisesti myös muita nimiä, kuten perintöosuuden luovutus tai pesäosuuden luovutus.

Ohjeessa käsitellään ensin kuolinpesäosuuden luovutuksen siviilioikeudellista taustaa ja sen jälkeen luovutuksen tuloverotusta, varainsiirtoverotusta sekä perintö- ja lahjaverotusta. Ohjeessa otetaan myös huomioon tilanteet, joissa kuolinpesäosuuden luovutusta edeltää tai sitä seuraa osittainen perinnönjako. Samoin lopullisen perinnönjaon verovaikutuksissa on otettava huomioon kuolinpesäosuuden luovutus.

Kuolinpesäosuuden luovuttaminen ei ole perintökaaren mukainen tavanomainen pesänselvitykseen ja perinnönjakoon liittyvä toimenpide, joten siitä aiheutuu verotuksessa erityistä selvitystarvetta sekä kuolinpesäosuuden luovuttajalle, että luovutuksensaajalle. Kaikessa kuolinpesän omistussuhteiden järjestelyssä osakkaiden onkin syytä harkita, millaisia vaihtoehtoja he valitsevat. Pesän osakkaiden käytettävissä ovat perinnönjako, osittainen perinnönjako sekä mahdollisesti näitä edeltävänä toimena pesän omistamien esineiden myyminen, jolloin pesään jäävän rahan jakaminen saattaa olla helpompaa. Valinnoilla voi olla vaikutusta osakkaiden oikeuksiin ja verotukseen.

Kuolinpesästä ennen perinnönjakoa tapahtuva omaisuuden luovutus voi suuntautua pesän ulkopuoliselle henkilölle tai pesän osakkaalle. Tässä ohjeessa käsitellään varainsiirtoverotuksessa tilanteita, joissa kuolinpesä eli kaikki pesän osakkaat yhdessä luovuttavat kuolinpesän omaisuutta pois kuolinpesästä. Tällaisten luovutusten luovutusvoittoverotusta käsitellään ohjeessa Kuolinpesien luovutusvoitot ja -tappiot verotuksessa.

Kuolinpesien omaisuutta koskevissa järjestelyissä on otettava huomioon myös se, että kuolinpesäosuuden luovutusta seuraavan perinnönjaon jälkeen omistusoikeus pitää rekisteröidä. Kiinteistöjen osalta saantoperuste tulee tutkittavaksi Maanmittauslaitoksessa kirjaushakemuksen yhteydessä. Kirjausmenettelyn edellytyksiä selvitetään Maanmittauslaitoksen ylläpitämässä Kirjaamismenettelyn käsikirjassa. Verohallinto puolestaan määrittää luovutuksiin liittyviä veroseuraamuksia sen mukaan kuin kussakin verolaissa edellytetään.

Ohjeen esimerkeissä on luettavuuden parantamiseksi tehty yksinkertaistuksia. Esimerkiksi osakehuoneistojen varainsiirtoverotusta koskevissa esimerkeissä ei ole kuvattu mahdollisten yhtiölainojen vaikutusta varainsiirtoveroon ja erilaisissa luovutusvoitoissa ei ole huomioitu myyntikuluja ja muita vastaavia luovutusvoiton määrään vaikuttavia eriä.

1.2 Perintöosuuden muodostuminen, muuttuminen ja luovuttaminen

Perintökaaren mukaiselle perilliselle tai yleistestamentin saajalle muodostuu vainajan kuolinhetkellä oikeus suhteelliseen osaan perittävän varoista. Näitä varoja hallinnoidaan kuolinpesän yhteishallintona perinnönjakoon saakka. Perilliset ja yleistestamentinsaajat ovat pesän osakkaita. Jos vainajalta jäi leski, myös hän on poikkeustilanteita lukuun ottamatta kuolinpesän osakas.

Perukirjan tietojen pohjalta perintöverotuksessa toimitetaan laskennallinen perinnönjako ja tarvittaessa myös sitä edeltävä laskennallinen ositus. Niiden tuloksena osakkaalle muodostuu laskennallinen perintöosuus, josta hänelle lasketaan perintövero. Tämä ei kuitenkaan tarkoita, että kuolinpesä olisi Verohallinnon toimenpiteiden jälkeen jaettu.

Perinnönjako toteutuu vasta pesän osakkaiden yhteisesti tekemällä perinnönjaolla, joka tapahtuu pääsääntöisesti kirjallisessa muodossa todistajien läsnä ollessa. Jos perinnönjako osoittaa perintöverotuksessa tehdystä laskennallisesta perinnönjaosta poikkeavat oikeudet perittäviin varoihin, voidaan nämä muutokset huomioida perintöverotuksessa. Menettelystä kerrotaan tarkemmin Verohallinnon ohjeessa Ositus- ja perinnönjakosopimus perintöverotuksessa.

Ennen perinnönjakoa osakas voi luovuttaa vastikkeellisesti tai vastikkeetta osuutensa kuolinpesän varoihin eli kuolinpesäosuutensa. Luovutus on tehtävä kirjallisesti ja luovutuskirjassa on mainittava, että luovutus koskee kuolinpesän osuutta. Lisäksi sopimuksesta on ilmettävä luovutuksen ehdot ja luovutushinta. Luovutuskirjan allekirjoittavat luovuttaja ja luovutuksensaaja sekä yleensä myös todistaja. Kuolinpesäosuuden luovutuksensaaja ei saa erillistä omistusoikeutta mihinkään kuolinpesän varoihin, vaan jäämistövarat säilyvät jakamattomalla kuolinpesällä.

Kuolinpesäosuuden luovutuksen perusteella saatava omaisuus tarkentuu vasta myöhemmin toimitettavassa perinnönjaossa. Siten jaossa saataviin esineisiin muodostuu omistusoikeus perintöosuuden luovutuksen ja perinnönjaon yhteisvaikutuksena. Jos koko kuolinpesä tulee yhden henkilön omistukseen, kuolinpesä lakkaa ja tälle henkilölle siirtyy kaikki kuolinpesän varallisuus ilman perinnönjaon toimittamista.

Kuolinpesäosuuden luovutuksena ei pidetä tilannetta, jossa perillinen ei lainkaan ryhdy perintöosuuteensa. Osakas, joka näin luopuu ehdoitta perinnöstään tai testamentistaan, ei ole luopumisen jälkeen pesän osakas. Luopuminen tapahtuu yleensä viimeistään perunkirjoituksen yhteydessä. Luopumiset perintö- ja lahjaverotuksessa -ohjeessa käsitellään näitä erilaisia luopumistilanteita perintö- ja lahjaverotuksen kannalta.

Kuolinpesän osakas ei voi luovuttaa kuolinpesään kuuluvaa esinettä tai osuutta esineestä siten, että luovutuksensaaja saisi pelkän luovutuskirjan perusteella, ilman perinnönjakoa, omistusoikeuden esineeseen.

Esimerkki 1

Kuolinpesässä on kolme rintaperillistä yhtä suurin perintöosin. Kuolinpesää ei haluta jakaa, mutta yksi osakas on halukas saamaan itselleen muiden osakkaiden osuudet kesämökkikiinteistöstä. Seuraavassa on kuvattu tyypillisiä tilanteita, joissa kaikissa ei kuitenkaan siirry nimetyn kohde-esineen omistusoikeus:

- Omistusta saatetaan pyrkiä muuttamaan osakkaiden kesken tehdyillä kesämökkikiinteistön murto-osien kaupoilla. Osakkaat eivät kuitenkaan omista esineosuuksia vaan he ovat pesän osakkaina oikeutettuja saamaan perinnönjaossa määritellyn jako-osan pesän omaisuudesta. Osakas ei siten voi myydä murto-osia kiinteistöstä, asunto-osakkeesta tai muusta pesän omaisuudesta muita osakkaita sitovasti. Tästä tarkemmin jäljempänä luvussa 5.1.

- Kuolinpesä (kaikki kolme osakasta) voivat yhdessä myydä kiinteistön ulos kuolinpesästä eli tässä tapauksessa siis yhdelle osakkaalle. Ostaja maksaa varainsiirtoveron. Mahdollinen luovutusvoiton vero lasketaan ja maksuunpannaan kuolinpesälle eikä osakkaille. Katso tästä tarkemmin ohjeesta Kuolinpesien luovutusvoitot ja -tappiot verotuksessa.

- Kukin osakas voi myydä kuolinpesäosuutensa, mutta tällöin kauppa koskee koko kuolinpesäosuutta eikä vain osuutta kiinteistöön. Jos yksi osakas saa kaikki kuolinpesäosuudet haltuunsa, kuolinpesä purkautuu. Tällaisen tilanteen veroseuraamuksia käsitellään tässä ohjeessa.

- Osakkaat voivat tehdä kuolinpesässä osittaisen perinnönjaon, jossa kesämökkikiinteistö jaetaan yhdelle osakkaalle. Osakkaiden tulee tällöin ratkaista, katsotaanko kiinteistön saaneen osakkaan saaneen jo koko perintöosuutensa vai jonkin osan perintöosuudestaan ja tuleeko hänen maksaa muille osakkaille hyvitystä. Hyvityksen maksusta voi seurata verotettavaa luovutusvoittoa luopuville osakkaille ja lunastusta maksava voi joutua maksamaan varainsiirtoveroa. Tätä aihetta käsitellään ohjeen Omaisuuden luovutusvoitot ja -tappiot luonnollisen henkilön tuloverotuksessa luvussa 11.1.

1.2.1 Sisäkkäiset kuolinpesät

Jos henkilö on ollut kuollessaan aiemmin kuolleen henkilön kuolinpesän osakas, kuolinpesäosuus on osa hänen perukirjassaan ilmoitettavia varoja. Kuolinpesäosuus on siksi mukana myös kuolleen osakkaan perintöverotuksessa ja sille vahvistetaan osakkaan kuolinhetken mukainen perintöverotusarvo. Tällaisessa sisäkkäisten kuolinpesien tilanteessa viimeksi kuolleen kuolinpesästä muodostuu ensimmäisen kuolinpesän osakas.

Sisäkkäisissä kuolinpesissä voidaan perinnönjako tehdä ensin kummassa tahansa kuolinpesässä. Siten esimerkiksi joku myöhemmin kuolleen kuolinpesän osakkaista voi saada perinnönjaossa osuuden ensin kuolleen kuolinpesään. Jos toista kuolinpesää omistavan kuolinpesän osuus luovutetaan, tulee välillisesti luovutetuksi myös toisen omistetun kuolinpesän osuus.

1.2.2 Osittainen perinnönjako

Perinnönjako voidaan tehdä myös osittaisena. Jos perittävän omaisuus on avio-oikeuden alaista, ennen osittaista perinnönjakoa täytyy toimittaa ositus. Myös ositus voidaan toimittaa osittaisena. Osittaisessa perinnönjaossa voidaan esimerkiksi jakaa yhdelle osakkaista hänen osuutensa. Silloin muu omaisuus jää muiden osakkaiden jaettavaksi eikä osuutensa jo saanut saa enää lopullisessa perinnönjaossa lisää omaisuutta. Osittaisessa perinnönjaossa omaisuutta saanut henkilö voi luovuttaa omaisuuden edelleen joko muille osakkaille tai jollekin kolmannelle osapuolelle. Tällainen menettely on usein vaihtoehto perintöosuuden luovutukselle.

Osittainen perinnönjako voidaan tehdä myös siten, että perillinen saa vain osan perintöosuudestaan. Silloin hän jää edelleen pesän osakkaaksi ja saa lisää omaisuutta lopullisessa perinnönjaossa. Osakkaan osittaisessa perinnönjaossa saamat omaisuuserät vaikuttavat siihen, paljonko hän saa omaisuutta lopullisessa perinnönjaossa. Osittaisen perinnönjaon tekemisessä on syytä selvästi sopia se, miten osittainen jako otetaan huomioon lopullisessa perinnönjaossa. Tällaisessa sopimuksessa tulee ottaa huomioon, että silloin, kun perittävän omaisuus on avio-oikeuden alaista, tulee ennen osittaista perinnönjakoa toimittaa myös ainakin jaettavan omaisuuden ositus.

Verohallinnon käsityksen mukaan osittainen perinnönjako voidaan sopia otettavaksi huomioon esimerkiksi siten, että perillisen jäljelle jäävä suhteellinen osuus pesästä pienenee (esimerkki 2a), tai siten, että osittainen perinnönjako otetaan sen jakohetken käyvän arvon mukaisesti huomioon lopullisessa perinnönjaossa jo saatuna omaisuutena (esimerkki 2b).

Kummankaan sopimustavan ei katsota aiheuttavan osapuolille lahjaveroseuraamuksia osittaisen tai lopullisen perinnönjaon yhteydessä, kunhan sopimusta noudatetaan johdonmukaisesti kaikessa verotuksessa ja kyse on aidosti osittaisesta perinnönjaosta, jossa jo jakohetkellä on selvää, että omaisuutta jo saaneelle osakkaalle jää selvä ja merkittävä oikeus saada lopullisessa perinnönjaossa lisää omaisuutta.

Esimerkki 2a (jakotapa 1)

Kuolinpesässä on kaksi osakasta yhtä suurin osuuksin. Pesän omaisuuden perintöverotusarvojen yhteenlaskettu määrä on 200 000 euroa. B saa osittaisessa perinnönjaossa 50 000 euron arvoisen kiinteistön pian perunkirjoituksen jälkeen, jolloin omaisuuden käyvät arvot ovat ennallaan ja vastaavat perintöverotusarvoja.

Osittaisen perinnönjaon jälkeen pesän omaisuus on 150 000 euroa. A:n osuus jäljelle jääneestä pesän omaisuudesta on jakohetkellä 2/3 eli 100 000 euroa ja B:n osuus on 1/3 eli 50 000 euroa. Osapuolet sopivat osittaisen perinnönjaon yhteydessä, että lopullisessa perinnönjaossa jäljellä oleva omaisuus jaetaan näiden murto-osien mukaisessa suhteessa.

Lopullinen perinnönjako tehdään pidemmän ajan kuluttua. Silloin pesän arvo on noussut yhteensä 300 000 euroon siitäkin huolimatta, että pesästä on jo jaettu omaisuutta pois. Tällöin osittaisen perinnönjaon yhteydessä sovitulla tavalla A saa omaisuutta 2/3 eli 200 000 euroa ja B saa 1/3 eli 100 000 euroa.

Esimerkki 2b (jakotapa 2)

Kuolinpesässä on kaksi osakasta yhtä suurin osuuksin. Pesän omaisuuden perintöverotusarvojen yhteenlaskettu määrä on 200 000 euroa. B saa osittaisessa perinnönjaossa 50 000 euron arvoisen kiinteistön pian perunkirjoituksen jälkeen, jolloin omaisuuden käyvät arvot ovat ennallaan ja vastaavat perintöverotusarvoja.

Osittaisen perinnönjaon jälkeen pesän omaisuus on 150 000 euroa. Osapuolet sopivat osittaisen perinnönjaon yhteydessä, että lopullisessa perinnönjaossa A:n jo saama omaisuus otetaan huomioon siitä arvosta, joka sillä oli osittaisen perinnönjaon hetkellä.

Lopullinen perinnönjako tehdään pidemmän ajan kuluttua. Silloin pesän arvo on noussut yhteensä 300 000 euroon siitäkin huolimatta, että pesästä on jo jaettu omaisuutta pois. Tällöin osittaisen perinnönjaon yhteydessä sovitulla tavalla A saa omaisuutta 175 000 euroa ja B saa 125 000 euroa.

Näihin osuuksiin päädytään seuraavalla tavalla: Jäljellä olevaan omaisuuden arvoon eli 300 000 euroon lisätään aiemmin jaetun kiinteistön alkuperäisen jakohetken mukainen arvo eli 50 000 euroa. Yhteensä pesän arvo on siis 350 000, jolloin kummallekin osakkaalle tulee osuudeksi 175 000. Koska B on jo saanut 50 000, hänelle maksetaan jaossa konkreettisesti enää 125 000 ja A saa 175 000 euroa.

Verotuksen perusteeksi onkin tärkeää selvittää, mitä osapuolet ovat osittaisen perinnönjaon yhteydessä sopineet. Parhaiten asia ilmenee ottamalla perinnönjakosopimukseen asiasta maininta. Toissijaisesti kaikki osakkaat voivat antaa muun yhtäpitävän selvityksen sopimuksensa sisällöstä. Tällaista sopimusta sovelletaan johdonmukaisesti kaikissa verolajeissa kunkin osakkaan verotuksessa.

Jos osapuolet eivät selvitä osittaisen perinnönjaon ja siihen mahdollisesti liittyvän osituksen sisältöä ja huomiointitapaa lopullisessa jaossa tai heidän selvityksensä ei ole yksimielinen, Verohallinto joutuu verotusta toimittaessaan tekemään asiassa ratkaisun. Tällöin olettamana pidetään yllä esitetyn vaihtoehdon 2b mukaista laskutapaa, jota sovelletaan vakiintuneesti myös perintö- ja lahjaverotuksessa muun selvityksen puuttuessa. Lesken perintöverotuksen kannalta vastaavaa tilannetta kuvataan Verohallinnon ohjeessa Ensin kuolleen puolison tai lesken jälkeisessä perintöverotuksessa tarvittavat tiedot.

2 Kuolinpesäosuuden luovutus tuloverotuksen kannalta

2.1 Kuolinpesäosuuden luovutuksen tuloverotus

Kuolinpesäosuuden luovutus on luonteeltaan irtaimen omaisuuden luovutusta. Luovutushintana on saatu vastike. Seuraavissa kappaleissa käsitellään hankintamenon määräytymistä erilaisissa tilanteissa.

2.1.1 Kuolinpesäosuuden hankintamenon muodostuminen perilliselle

Kuolinpesäosuuden hankintamenona on perintöverotuksessa käytetty arvo. Vaihtoehtona on myös hankintameno-olettaman käyttö sen osoittautuessa edullisemmaksi.

Perintöosuuden arvo on perintöverotuksessa määräytynyt pesäosuuden arvo. Jos perillinen on saanut erityisjälkisäädöksellä (legaatti-testamentti) tietyn esineen pesästä, tämän testamenttisaannon arvoa ei lisätä perintöosuuden arvoon. Testamentattu esine jaetaan pesästä päältä saajalleen ja vain jäljelle jäävä omaisuus muodostaa kuolinpesän jaettavan omaisuuden.

Kuolinpesäosuuden arvoa laskettaessa ei vähennetä alla mainittuja perintöverotusarvoa laskettaessa verovapaita eriä.

- Eriä, jotka otetaan huomioon pesäosuuden arvoa laskettaessa, mutta joista ei määrätä perintöveroa ovat mm. PerVL 17 §:n mukaisesti toiseen kertaan kahden vuoden sisällä peritty omaisuus sekä verosopimuksen perusteella Suomen verotusoikeuden ulkopuolelle jäävä omaisuus.

- Kuolinpesäosuuden hankintamenosta ei myöskään vähennetä pesään mahdollisesti kohdistuvaa hallintaoikeusvähennystä. Tämä tulkinta perustuu korkeimman hallinto-oikeuden päätökseen KHO 1998:27.

Esimerkki 3

Kuolinpesässä on kaksi osakasta A ja B. Perintöverotuksessa kummankin perillisen ennen perintöverotuksen vähennyksiä laskettu perintöosuuden arvo on 100 000 euroa.

A myy kuolinpesäosuutensa C:lle 120 000 eurolla. A:ta verotetaan 20 000 euron luovutusvoitosta (120 000 - 100 000).

Jos perintöverotuksessa on sovellettu perintö- ja lahjaverolain 55 §:n tarkoittamaa sukupolvenvaihdoshuojennusta, perintöverotusarvoa on huojennettu. Tätä huojennettua arvoa käytetään kuolinpesäosuuden perintöverotusarvona. Jos peritty kuolinpesäosuus luovutetaan alle viiden vuoden kuluessa perintöverotuksesta, huojennusetu menetetään ja perintöosuuden arvona käytetään normaalia, huojentamatonta perintöverotusarvoa. Sukupolvenvaihdoshuojennusta käsitellään tarkemmin Verohallinnon ohjeessa Sukupolvenvaihdos perintötilanteissa.

Kuolinpesäosuuden myyntiä edeltävät osittaiset perinnönjaot vaikuttavat siihen, paljonko perintöverotusarvosta on käytettävissä kuolinpesäosuuden myynnissä hankintamenona. Asiaa käsitellään jäljempänä luvussa 2.2.4.

Jos perintöverotuksen kohteena olevaan kuolinpesään sisältyy osuus toisesta jakamattomasta kuolinpesästä, sen arvo vaikuttaa jälkimmäisen kuolinpesän osuuksien perintöverotuksessa käytettyyn arvoon. Arvostus tehdään viimeksi kuolleen kuolinhetken arvoilla. Jos tällainen perintöosuus jaetaan omistavan pesän perinnönjaossa, katsotaan sen hankintamenoksi kuolinpesäosuuden arvo myöhemmässä perintöverotuksessa.

Esimerkki 4

B oli A:n kuolinpesän osakas ¼ osuudella.

B:n kuoltua hänen jälkeensä toimitettavassa perintöverotuksessa ¼ A:n kuolinpesästä arvostettiin 100 000 euroon. B:n perillisiä olivat lapset C ja D.

B:n kuolinpesässä toimitetussa perinnönjaossa A:n kuolinpesäosuus jaettiin C:lle. Kun C myöhemmin luovuttaa perinnönjaossa saamansa A:n kuolinpesäosuuden, sen hankintamenona pidetään B:n jälkeisessä perintöverotuksessa käytettyä A:n kuolinpesäosuuden arvoa 100 000 euroa.

2.1.2 Hankintamenon muodostuminen kuolinpesäosuuden lahjansaajalle

Jos kuolinpesäosuus on siirtynyt perilliseltä edelleen lahjana, sen hankintamenona on saajalla hänen omassa lahjaverotuksessaan käytetty arvo. Vaihtoehtona on myös hankintameno-olettaman käyttö sen osoittautuessa edullisemmaksi.

Jos kuolinpesäosuuden luovutukseen on sovellettu PerVL 55 §:n tarkoittamaa sukupolvenvaihdoshuojennusta, huojennettua arvoa käytetään kuolinpesäosuuden lahjaveroarvona. Jos lahjana tai perintönä saatu kuolinpesäosuus luovutetaan alle viiden vuoden kuluessa lahjaverotuksesta, huojennusetu menetetään ja lahjana saadun kuolinpesäosuuden arvona käytetään normaalia, huojentamatonta perintöverotusarvoa. Sukupolvenvaihdoshuojennusta käsitellään tarkemmin Verohallinnon ohjeessa Sukupolvenvaihdos perintötilanteissa.

2.1.3 Hankintamenon muodostuminen kuolinpesäosuuden ostajalle

Kuolinpesäosuuden ostajalla kuolinpesäosuuden hankintahintana on sen ostohinta. Vaihtoehtona on myös hankintameno-olettaman käyttö sen osoittautuessa edullisemmaksi.

Kuolinpesäosuuden ostajalle tai muullekaan luovutuksensaajalle ei muodostu hankintamenoa vainajan perintöverotuksesta. He eivät ole olleet perillisiä eikä heidän saantonsa ole ollut perintöverotuksen kohteena. Kun perintöosuus on luovutettu, perintöverotusarvo on jo vähennetty perillisen kuolinpesäosuusmyynnin luovutusvoittoverotuksessa hankintamenona.

Kuolinpesäosuuden ostaja saa myöhemmin toteutuvassa perinnönjaossa silloin sovittavat esineet ja omaisuuserät. Kun hän sittemmin myy saamiaan esineitä, niiden hankintamenona vähennetään kuolinpesäosuuden ostohinnasta kullekin jaossa saadulle esineelle kohdentuva suhteellinen osa kaikesta hänelle jaossa tulleesta omaisuudesta. Arvostus ja suhteutus lasketaan perinnönjakohetken käypien arvojen mukaan.

Kuolinpesän omistaman omaisuuden laatu ja arvo voivat merkittävästikin muuttua pesäosuuden luovutuksen ja perinnönjaon välisenä aikana. Perinnönjaossa myös kuolinpesäosuuden ostajalle tuleva omaisuus määritetään osuutena perinnönjakohetken varoista ja jakoperusteena on omaisuuden arvo perinnönjaon hetkellä. Siten perinnönjaon hetkellä selviää, mitä omaisuusesineitä kuolinpesäosuuden kaupan perusteella todellisuudessa saadaan. Siksi myös kuolinpesäosuuden ostohinta jaetaan saadulle omaisuudelle perinnönjaossa saadun omaisuuden ja perinnönjakohetken arvojen kautta.

Esimerkki 5a (ulkopuolinen kuolinpesäosuuden ostaja saa jaossa yhden esineen)

Kuolinpesän omaisuuden perintöverotusarvojen yhteenlaskettu määrä oli 400 000 euroa. Osakkaita olivat samoin osuuksin A, B, C ja D eli kunkin perintöverotusarvo-osuus oli 100 000 euroa. Pesässä oli kuolinhetkellä asuinhuoneisto (200 000), omakotitalokiinteistö (100 000) ja kesämökkikiinteistö (100 000).

A myi pesäosuutensa X:lle 120 000 eurolla. A:n myyntivoitto on 20 000 euroa (120 000 - 100 000).

Perinnönjaossa kullekin osakkaalle tulee arvomääräisesti 150 000 euron arvoinen jako-osa tuolloin yhteensä 600 000 euron arvoisesta pesästä. Jakohetkellä pesässä oli edelleen asunto-osake (300 000), omakotitalo (150 000) sekä kesämökki (150 000).

X sai jaossa omakotitalon, joten kuolinpesäosuuden ostohinta kohdentuu kokonaan sen hankintamenoksi. Kun X myy omakotitalon edelleen 150 000 euron hinnalla, X:n luovutusvoittoa on 30 000 euroa (150 000 - 120 000).

B, C ja D eivät olleet kuolinpesäosuuskaupan osapuolia. Siten heidän saamansa omaisuuden hankintameno muodostuu normaalisti perintöverotusarvoista. Jos perintönä omaisuutta saaneet myyvät vastaavalla tavalla jaossa saamaansa edelleen, heidän verotuksensa lasketaan seuraavalla tavalla.

Kesämökin jaossa saanut B myy kesämökin jakohetken arvolla eli 150 000 eurolla. B:llä kesämökin hankintahintana on perintöverotuksessa sille määrätty perintöverotusarvo (100 000). B:n luovutusvoitto on 50 000 euroa (150 000 - 100 000).

C ja D saavat jaossa kumpikin puolet asunto-osakkeesta. Heidän myydessään huoneiston jakohetken arvolla eli 300 000 eurolla, kummallekin tulee myyntihinnaksi 150 000 euroa ja hankintamenona on kummallakin asunto-osakkeen perintöverotusarvosta puolet. Voitto on kummallakin 50 000 euroa (150 000 - ½ x 200 000).

Esimerkki 5b (ulkopuolinen kuolinpesäosuuden ostaja saa jaossa useita esineitä)

Kuolinpesän omaisuuden perintöverotusarvojen yhteenlaskettu määrä oli 400 000 euroa. Osakkaita olivat samoin osuuksin A, B, C ja D eli kunkin perintöverotusarvo-osuus oli 100 000 euroa. Pesässä oli kuolinhetkellä asuinhuoneisto (200 000), omakotitalokiinteistö (100 000), kesämökkikiinteistö (70 000) ja metsäkiinteistö (30 000).

A myi pesäosuutensa X:lle 120 000 eurolla. A:n myyntivoitto on 20 000 euroa (120 000 - 100 000).

Perinnönjaossa kullekin osakkaalle tulee arvomääräisesti 150 000 euron arvoinen jako-osa tuolloin yhteensä 600 000 euron arvoisesta pesästä. Jakohetkellä pesässä oli edelleen asunto-osake (300 000), omakotitalo (150 000), kesämökki (100 000) ja metsäkiinteistö (50 000).

X sai jaossa kesämökin ja metsäkiinteistön, joten kuolinpesäosuuden ostohinta kohdentuu kokonaan niiden hankintamenoksi. Kun X myy mökin edelleen 100 000 eurolla ja metsäkiinteistön 50 000 eurolla, X:n luovutusvoittoa laskettaessa pesäosuuden hankintahinta eli 120 000 jaetaan jaossa saatujen esineiden jakohetken arvojen suhteessa niiden hankintamenoksi. Mökin hankintamenoksi muodostuu 80 000 euroa (100 000 : 150 000 x 120 000) ja mökin luovutusvoitoksi siten 20 000 euroa (100 000 - 80 000). Metsäkiinteistön hankintamenoksi muodostuu 40 000 euroa (50 000 : 150 000 x 120 000) ja metsäkiinteistön luovutusvoitoksi 10 000 euroa (50 000 - 40 000).

B, C ja D eivät olleet kuolinpesäosuuskaupan osapuolia. Siten heidän saamansa omaisuuden hankintameno muodostuu normaalisti perintöverotusarvoista. Jos perintönä omaisuutta saaneet myyvät vastaavalla tavalla jaossa saamaansa edelleen, heidän verotuksensa lasketaan seuraavalla tavalla.

Omakotitalon jaossa saanut B myy sen jakohetken arvolla eli 150 000 eurolla. B:llä omakotitalon hankintahintana on perintöverotuksessa sille määrätty perintöverotusarvo (100 000). B:n luovutusvoitto omakotitalosta on 50 000 euroa (150 000 - 100 000).

C ja D saavat jaossa kumpikin puolet asunto-osakkeesta. Heidän myydessään huoneiston jakohetken arvolla eli 300 000 eurolla, kummallekin tulee myyntihinnaksi 150 000 euroa ja hankintamenona on kummallakin asunto-osakkeen perintöverotusarvosta puolet. Asunto-osakkeen myynnin voitto on kummallakin 50 000 euroa (150 000 - ½ x 200 000).

Esimerkki 6 (kanssaperijä kuolinpesäosuuden ostajana)

Kuolinpesän yhteenlaskettu perintöverotusarvo oli 400 000 euroa. Pesällä oli 400 000 euron arvoinen asunto-osake. Osakkaita olivat vainajan lapsi A sekä lapsenlapset B ja C. A:lla oli pesästä puolet ja B:llä ja C:llä kummallakin neljännes. A:n kuolinpesäosuuden perintöverotusarvo oli siten 200 000 ja B:n ja C:n kummankin perintöosuuden arvo on 100 000 euroa.

C myi neljänneksen suuruisen pesäosuutensa B:lle 120 000 eurolla. Tämän jälkeen pesässä olivat tasaosin A ja B.

Myöhemmin toteutetussa perinnönjaossa sekä A:n että B:n laskennallinen osuus tuolloin yhteensä 600 000 euron arvoisesta pesästä oli 300 000 euroa. Jakohetkellä pesässä oli vain asunto-osake (600 000). Kuolinhetkellä asunnon arvo oli ollut 400 000 euroa. Kumpikin osakas saa jaossa puolet asunto-osakkeesta. Molemmat myyvät jaossa saamansa asunnon omistusosuuden jakohetken arvoilla.

A ei ollut kuolinpesäosuuskaupan osapuoli, joten kuolinpesäosuuskauppa ei vaikuta hänen hankintamenoonsa. A:n saaman asunto-osakkeen luovutusvoitto lasketaan vähentämällä myyntihinnasta puolet asunnon perintöverotusarvosta, joten voitto on 100 000 euroa (300 000 - 200 000).

B sai jaossa neljäsosan asunnon omistusoikeudesta perintönä ja neljäsosan kuolinpesäosuuskaupan kautta. B:n perintönä saaman osuuden hankintameno muodostuu asunnon perintöverotusarvon (400 000 euroa) neljänneksestä eli 100 000 euroa, mikä vastaa B:n perintöosaa. B:n kuolinpesäosuuden oston hankintameno on kuolinpesäosuuskaupassa maksettu 120 000 euroa. B:n luovutusvoitto on siten 300 000 - 100 000 - 120 000 = 80 000 euroa. Perintönä saadun omaisuuden osan omistusaika lasketaan perittävän kuolinpäivästä ja kuolinpesäosuuden kaupalla saadun osan omistusaika lasketaan kaupantekopäivästä.

2.1.4 Luovutusvoittoverotus, kun ennen kuolinpesäosuuden kauppaa osittainen perinnönjako

Jos ennen kuolinpesäosuuden luovutusta on saatu varoja osittaisissa perinnönjaoissa, osittaisjaossa saaduille esineille kohdistetaan niille perintöverotuksessa vahvistettu perintöverotusarvo. Myöhemmässä kuolinpesäosuuden luovutusvoiton verotuksessa kuolinpesäosuuden hankintamenona vähennetään perintöverotusarvon jäljellä oleva osa, josta on vähennetty osittaisissa jaoissa saatujen esineiden perintöverotusarvot. Osittaisissa perinnönjaoissa saadut rahavarat vähennetään kuolinpesäosuuden hankintamenosta euromääränsä suuruisena.

Esimerkki 7 (osittaisen perinnönjaon jälkeen myydyn kuolinpesäosuuden hankintameno)

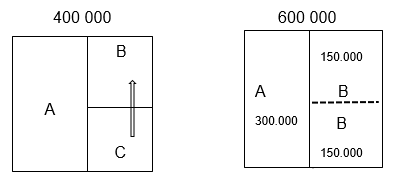

Kuolinpesässä on kaksi osakasta A ja B. Perintöverotuksessa omaisuuden arvo on 200 000 euroa. Pesässä on 150 000 euron arvoinen huoneisto ja 50 000 euron arvoinen kiinteistö. Kummankin perillisen osuus pesästä on 100 000 euroa ennen perintöverotuksessa perintöosasta mahdollisesti tehtäviä vähennyksiä.

B saa osittaisessa perinnönjaossa pesästä kiinteistön, jonka arvo on jakohetkellä 70 000 euroa. Pesän arvo on osittaista jakoa tehtäessä yhteensä 300 000 euroa.

B myy osittaisessa perinnönjaossa saamansa kiinteistön C:lle 70 000 eurolla. Myöhemmin hän myy jäljellä olevan kuolinpesäosuutensa D:lle 110 000 eurolla.

- Kiinteistön luovutusvoitto: B:n luovutusvoittoverotuksessa kiinteistön hankintamenona on sille perintöverotuksessa vahvistettu arvo eli 50 000 euroa, joten kiinteistön luovutusvoitto on 20 000 euroa (70 000 - 50 000).

- Kuolinpesäosuuden luovutusvoitto: B:n luovutusvoittoverotuksessa kuolinpesäosuuden hankintamenoa on B:lle vahvistetusta kuolinpesäosuuden alkuperäisestä vähentämättömästä perintöverotusarvosta (100 000) se osa, joka kiinteistön perintöverotusarvon (50 000) vähentämisen jälkeen on jäljellä eli 50 000 euroa. Luovutusvoiton määrä on siten 60 000 (110 000 - 50 000).

Esimerkki 8 (osittaisen perinnönjaon jälkeen ostetun kuolinpesäosuuden ostohinnan jakaminen perinnönjaossa saatavalle omaisuudelle)

Kuolinpesässä on kaksi osakasta A ja B. Perintöverotuksessa omaisuuden arvo on 300 000 euroa. Pesässä on 200 000 euron arvoinen huoneisto ja 100 000 euron arvoinen kiinteistö. Kummankin perillisen osuus pesästä on 150 000 euroa. Pesässä tehdään myöhemmin osittainen perinnönjako. B saa osittaisessa perinnönjaossa pesästä kiinteistön, jonka arvo on jakohetkellä 150 000 euroa. Pesän arvo on osittaista jakoa tehtäessä yhteensä 400 000 euroa.

Nyt ei käsitellä kiinteistön myynnin verotusta (tällaista tilannetta on käsitelty esimerkissä 7). Osapuolet sopivat, että osittainen perinnönjako otetaan lopullisessa perinnönjaossa huomioon esimerkissä 2b kuvatulla tavalla.

1. B myy pian osittaisen jaon jälkeen jäljellä olevan kuolinpesäosuutensa C:lle 50 000 eurolla

2. Huomattavasti myöhemmin tehdään kuolinpesän lopullinen perinnönjako A:n ja C:n kesken. Pesässä on jakohetkellä vain asunto, jonka arvo on tuolloin 300 000 euroa. Osapuolet joutuvat ratkaisemaan, mikä on kummankin jako-osuuden suuruus.

3a. A ja C sopivat lopullisessa perinnönjaossa, että A saa 225 000 euron arvosta omaisuutta ja C saa 75 000 euron arvosta omaisuutta. Käytännössä jako toteutetaan siten, että A saa asunnosta ¾ (225/300) ja C saa asunnosta ¼ (75/300).

Näihin arvoihin osapuolet päätyvät, kun he ottavat huomioon jo aiemmin jaetun kiinteistön sillä arvolla, mikä sillä osittaisen jaon hetkellä oli. Pesän laskennalliseksi arvoksi saadaan 300 000 + 150 000 eli 450 000. A:n arvomääräinen jako-osa pesästä on puolet eli 225 000 euroa ja C:n B:ltä ostama arvomääräinen jako-osuus on samoin puolet eli 225 000 euroa. Koska C:n osuudesta on jo B:n osakasaikana maksettu 150 000 euroa, C:n jako-osa lopullista jakoa tehtäessä on 75 000 euroa (225 000 - 150 000).

3. A:n myydessä jaossa saamansa 225 000 euron arvoisen omistusosuuden asunnosta, hän saa vähentää asunnon alkuperäisestä perintöverotusarvosta (200 000) ¾ suuruista jako-osuuttaan vastaavan osan eli 225/300 x 200 000 = 150 000 euroa. Luovutusvoiton määrä on siten 75 000 euroa (225 000 - 150 000).

4. C:n myy jaossa saamansa 75 000 euron arvoisen asunnon omistusosuuden. Hankintamenona hänellä on kuolinpesäosuuden ostohinta eli 50 000 euroa. Hänelle muodostuu myynnistä 25 000 euron suuruinen luovutusvoitto.

2.1.5 Luovutusvoittoverotus, kun kuolinpesäosuuskaupan jälkeen osittainen perinnönjako

Kuolinpesäosuuden ostanut tai saanut henkilö saattaa saada osittaisessa perinnönjaossa tietyn esineen, jonka hän sittemmin myy. Esineen luovutusvoittoverotuksessa hankintamenona käytetään esineen suhteellista osuutta kuolinpesäosuuden hankintahinnasta tai kuolinpesäosuuden perintö- tai lahjaveroarvosta.

Tämä esineeseen kohdistuva suhteellinen osuus koko kuolinpesäosuuden hankintamenosta lasketaan kertomalla kuolinpesäosuuden hankintameno esineen käyvällä arvolla ja jakamalla tulo koko kuolinpesäosuuden käyvällä arvolla. Arvostushetkenä on osittaisen perinnönjaon ajankohta. On tärkeää huomata, että saadulle esineelle ei eroteta ostohinnasta sen jakohetken käypää arvoa sellaisenaan eikä esineen alkuperäinen perintöverotusarvo siirry kuolinpesäosuuden ostajalle esineen hankintamenoksi.

Osittaisen perinnönjaon jälkeen tapahtuvassa lopullisessa perinnönjaossa on käytettävissä enää se osa kuolinpesäosuuden ostohinnasta, joka on edellä mainitun osittaisjaon jälkeen jäljellä. Näin menetellään riippumatta siitä, onko osittaisjaossa saatu esine myyty aiemmin vai onko se vielä saajansa omistuksessa. Esinekohtainen hankintameno-osuus siis määräytyy jakohetken mukaan.

Esimerkki 9

Kuolinpesän yhteenlaskettu perintöverotusarvo oli 400 000 euroa. Osakkaita olivat samoin osuuksin A ja B eli kummankin perintöverotusarvo-osuus on 200 000 euroa.

1. A myi osuutensa X:lle 240 000 eurolla. Pesän osakkaina ovat siten B ja X tasaosin.

2. Kuolinpesäosuuskaupan jälkeen pesässä tehdään osittainen perinnönjako, jossa X saa kesämökkikiinteistön. Hän jää edelleen pesän osakkaaksi. Pesässä oli osittaisen perinnönjaon hetkellä asunto-osake (300 000), kesämökkikiinteistö (150 000) sekä metsäkiinteistö (150 000) eli omaisuuden arvo on noussut 600 000 euroon. Osapuolet sopivat, että osittainen perinnönjako otetaan lopullisessa perinnönjaossa huomioon esimerkissä 2b kuvatulla tavalla.

3. X myy osittaisessa jaossa saamansa kesämökkikiinteistön jakohetken arvolla eli 150 000 eurolla edelleen. Kesämökkikiinteistön luovutusvoittoa laskettaessa sen hankintamenoksi erotetaan kuolinpesäosuuskaupan kauppahinnasta se suhteellinen osa, joka vastaa kesämökkikiinteistön arvon suhteellista osaa koko X:n kuolinpesäosuuden jakohetken arvosta. Kesämökin suhteellinen osuus on niiden avulla laskettuna 120 000 euroa (240 000 x 75 / 150). X:n luovutusvoitto kesämökkikiinteistön myynnistä on 30 000 euroa (150 000 - 120 000). Loppuosa pesäosuuden hankintamenosta eli 120 000 euroa jää kohdistumaan X:lle myöhemmissä jaoissa jaettavaan omaisuuteen. Hankintameno jaettaisiin näin, vaikka X ei vielä myisikään kesämökkikiinteistöä.

4. Myöhemmin A ja X tekevät pesässä lopullisen perinnönjaon. Omaisuuden arvot ovat hieman nousseet aiemmin tehdyn osittaisen perinnönjaon jälkeen. Pesän jäännösarvo on 500 000 euroa, josta asuinhuoneiston arvo on 325 000 euroa ja metsäkiinteistön arvo on 175 000 euroa. Perinnönjaossa A saa asuinhuoneiston (325 000) ja X metsäkiinteistön (175 000).

Kuvattuun perinnönjakoon A ja X päätyvät, kun pesän jakohetken arvoon (500 000) lisätään aiemmin jaettu (150 000), jolloin laskentapohjana on 650 000 euroa. Tästä A:lle kuuluu 325 000 euroa ja X:lle samoin 325 000 euroa. Koska X on saanut jo aiemmin 150 000 euroa, hänen laskennallinen osuutensa lopullisessa jaossa on 175 000 euroa ja A:n laskennallinen osuus on 325 000 euroa.

5. Kumpikin osakas myy jaossa saamansa omaisuuden jakohetken arvoilla.

5a. A:n luovutusvoittoa laskettaessa hänellä vähennetään asunto-osakkeiden hankintamenona sille aikanaan vahvistettu perintöverotusarvo eli 200 000 euroa. A:n luovutusvoitto on 125 000 euroa (325 000 - 200 000).

5b. X:n luovutusvoittoa laskettaessa metsäkiinteistön myyntihinnasta (175 000) vähennetään se osa pesäosuuden hankintamenosta, joka osittaisjaon hetkellä jäi kohdistumaan myöhemmin jaettavaan omaisuuteen eli 120 000 euroa. Se kohdistuu nyt kokonaan metsäkiinteistöön, koska lopullisessa jaossa X:lle ei tullut muuta. X:lle metsäkiinteistön myynnistä saaduksi voitoksi muodostuu 55 000 euroa (175 000 - 120 000).

2.1.6 Kuolinpesäosuuden luovutuksiin liittyviä erityiskysymyksiä

Jos kuolinpesäosuuskauppa on alihintainen siten, että maksettu vastike on korkeintaan ¾ kuolinpesäosuuden käyvästä arvosta luovutushetkellä, saanto jakautuu lahjana saatuun osuuteen ja vastikkeellisesti hankittuun osuuteen, joille määritetään hankintamenot erikseen Verohallinnon ohjeessa Omaisuuden luovutusvoitot ja -tappiot luonnollisen henkilön tuloverotuksessa tarkemmin kuvatusti.

Kuolinpesäosuuden luovutus on tuloverotuksessa irtaimen omaisuuden luovutus. Kuolinpesäosuuteen sisältyvät omaisuuserät tarkentuvat vasta perinnönjaossa, joten sen luovutuksen verotuksessa ei sovelleta sellaisia säännöksiä, jotka koskevat tietynlaista omaisuutta. Kuolinpesäosuuden myyjä ei voi saada tuloverolain 48 §:ssä säädettyä oman asunnon luovutusvoiton verovapautta eikä myöskään samassa pykälässä säädettyä osakkeita, osuuksia ja maatiloja koskevaa sukupolvenvaihdosluovutuksen verovapautta.

Kuolinpesäosuuden kaupasta ei muodostu ostajalle metsävähennysperustetta siinäkään tapauksessa, että kuolinpesäosuuden ostanut henkilö saa myöhemmin perinnönjaossa metsää. Kuolinpesän luovutuksessa ostohetkellä kyse ei ole metsän ostosta. Kuolinpesäosuuden osto poikkeaa niistä tilanteista, joissa osakas maksaa perinnönjaon yhteydessä ulkopuolista vastiketta saadakseen jaossa haluamansa metsäkiinteistön. Jaon yhteydessä vastike kohdistuu tiettyyn metsäkiinteistöön, joten vastike muodostaa metsävähennysperusteen.

2.2 Kuolinpesän tuloverotus luovutuksen jälkeen

Jos kuolinpesäosuuden luovutus tapahtuu kuolinpesän osakkaiden välillä, sillä ei ole mitään vaikutusta kuolinpesän vuosittaisten tulojen verotukseen. Kuolinpesäosuuden ostohinnasta ei muodostu vähennysoikeutta kuolinpesän verotuksessa. Asiaan ei vaikuta se, millaisesta omaisuudesta kuolinpesän varat koostuvat. Siten esimerkiksi maatalous- tai elinkeinoverotuksessa ei muodostu vähennyskelpoisia vuosimenoja tai korkeampia poisto-oikeuksia, eikä kuolinpesäosuuden ostohinnasta myöskään kuolinpesälle muodostu metsävähennysoikeutta.

Jos yksi osakas saa kuolinpesäosuuden luovutusten johdosta kaikki osuudet kuolinpesään, ei enää ole tarpeen tehdä erikseen perinnönjakoa, vaan kuolinpesä lakkaa. Silloin kuolinpesän varat siirtyvät ainoalle osakkaalle ja omaisuuden tuottamat tulot verotetaan sen jälkeiseltä ajalta hänellä. Tästä seuraa, että lakkaamisvuodelta kuolinpesä antaa veroilmoituksen ja sitä verotetaan alkuvuoden tuloista ja vastaavasti perinnön saanut henkilö ilmoittaa ja häntä verotetaan loppuvuoden tuloista.

Jos kuolinpesäosuus luovutetaan muulle kuin kuolinpesän osakkaalle, kuolinpesän katsotaan verotuksessa purkautuvan yhtymäksi (KHO:1978-B-II-614, Finlex) tai muuksi yhteisomistussuhteeksi. Omaisuuden laadusta ja kuolinpesän harjoittamasta toiminnasta riippuen siitä voi verotuksessa muodostua maatalousyhtymä, kiinteistöyhtymä tai elinkeinoyhtymä.

Jos pesään kuuluu vain irtainta omaisuutta, esimerkiksi osakkeita, eikä pesä harjoita yritystoimintaa, yhtymää ei muodostu. Silloin kutakin osakasta verotetaan hänen omasta osuudestaan kuten tavallisessa irtaimen omaisuuden määräosaisessa yhteisomistussuhteessa. Vaikka verotus tällöin muistuttaa tilannetta, jossa kuolinpesän omaisuus jaetaan perheoikeudellisten oikeuksien suhteissa kaikille osakkaille, kysymys ei ole perinnönjaosta. Tämä menettely koskee vain tuloverotusta eikä sillä ole vaikutusta esimerkiksi siihen, kuka kuolinpesän varat siviilioikeudellisesti omistaa.

3 Kuolinpesäosuuden luovutus varainsiirtoveron kannalta

3.1 Kuolinpesäosuuden luovutus varainsiirtoveronalaisena luovutuksena

Kuolinpesäosuuden luovutuksessa kuolinpesän varoja ei jaeta perilliselle, vaan pesän osakas luovuttaa osuutensa kuolinpesästä joko toiselle osakkaalle tai pesän ulkopuoliselle. Siviilioikeudellisesti kuolinpesäosuus on irtainta omaisuutta.

Siltä osin kuin kuolinpesään kuuluu kiinteistöjä tai arvopapereita, pidetään kuolinpesäosuuden vastikkeellista luovutusta varainsiirtoveronalaisena luovutuksena. Varainsiirtoveron suorittamisvelvollisuus syntyy kuitenkin vasta silloin, kun kiinteistön tai arvopaperin osalta tapahtuu siviilioikeudellinen omistajanvaihdos. Tällaisia verovelvollisuuden synnyttäviä omistajanvaihdoksia ovat esimerkiksi:

- perinnönjako,

- kaikkien kuolinpesäosuuksien luovutus samalle henkilölle ja sitä seuraava kuolinpesän lakkaaminen sekä

- varainsiirtoveronalaisen omaisuuden myyminen kuolinpesästä.

Kuolinpesäosuuden luovutuksen verokanta määräytyy sen hetken mukaan, jolloin varainsiirtoverovelvollisuus syntyy (eli omaisuus siirtyy pesästä ulos). Siten esimerkiksi asunto-osakeyhtiön osakkeesta voi tulla suoritettavaksi varainsiirtoveroa 2 %:n verokannalla, vaikka kuolinpesäosuuden luovutushetkellä verokanta olisi ollut 1,6 %.

Kuolinpesäosuuden luovutuksissa varainsiirtoveron vanhentumisaika lasketaan siviilioikeudellisen omistajanvaihdoksen hetkestä sekä varainsiirtoverolain (VSVL) 33 §:n mukaisen veron määräämisen edellytysten, että kiinteistön luovutuksia koskevan VSVL 9 §:n edellisen luovutuksen verovastuun osalta. Näiden määräaikojen laskennasta kerrotaan Verohallinnon ohjeessa Vastuu aiempien luovutusten varainsiirtoverosta.

Kiinteistöjen ja kirjaamisvelvollisuuden alaisten vuokraoikeuksien osalta verovelvollisuus alkaa, kun luovutuksensaajalle syntyy lainhuudatus- tai kirjaamiskelpoinen saanto. Verohallinto ei ratkaise edellytyksiä saada lainhuuto tai vuokraoikeuden kirjaus. Verohallinto ainoastaan valvoo luovutuksista aiheutuvia veroseuraamuksia. Lisätietoa kirjausten edellytyksistä saa Maanmittauslaitokselta. Kirjaamisen edellytyksiä selvitetään myös Maanmittauslaitoksen ylläpitämässä Kirjaamismenettelyn käsikirjassa.

Kiinteistöjen ja kirjaamisvelvollisuuden alaisten vuokraoikeuksien osalta varainsiirtoveron suorittaminen on lainhuudon tai vuokraoikeuden kirjaamisen edellytys. Siten kuolinpesäosuuden luovutuksesta aiheutuvan varainsiirtoveron maksu on selvitettävä haettaessa lainhuutoa tai kirjausta omaisuuteen, jonka saamista edeltää kuolinpesäosuuden luovutus. Kun kirjattavaan saantoon liittyy yksi tai useampi kuolinpesäosuuden luovutus, on Verohallinnon lausunto varainsiirtoveron määrästä yleensä tarpeellinen kirjaamisasian ratkaisemiseksi. Lausunto on syytä pyytää Verohallinnolta jo hyvissä ajoin ennen kirjaamishakemuksen tekemistä ja liittää saatu lausunto kirjaamishakemukseen.

Lausuntopyynnön liitteenä tulee olla selvitys:

- kuolinpesän varoista kuolinpesäosuuden ostohetkellä,

- kuolinpesäosuuden ostosta (kauppakirjan kopio),

- kuolinpesästä perinnönjaossa tai muutoin saadusta omaisuudesta ja sen arvoista (perinnönjakokirjan kopio)

- mahdollisista pesän varallisuutta muuttaneista toimenpiteistä kuolinpesäosuuden oston ja kuolinpesästä saadun omaisuuden siviilioikeudellisen saannon välisenä aikana (esimerkiksi osittaiset perinnönjaot tai sisäkkäisten kuolinpesien jaot).

Joskus tarvittavien asiakirjojen löytäminen on haastavaa vanhoissa kuolinpesissä. Silloin lausuntopyyntöä voi täydentää omalla vapaamuotoisella selvityksellä edellä viitatuista asioista. Lausuntohakemus kannattaa laittaa vireille vasta silloin, kun kaikki kirjaamiskelpoisen saannon edellyttämät asiakirjat on saatu kerättyä. Verohallinto tarvitsee lausunnon antamista varten kaikki luovutusasiakirjat, joiden perusteella kirjaamisasiakin ratkaistaan.

Jos kuolinpesäosuuden oston perusteella saadaan myöhemmin toimitettavassa perinnönjaossa arvopapereita, tulee suoritettava varainsiirtovero selvittää varainsiirtoveroilmoituksella. Sen liitteeksi tulee toimittaa vastaavat tiedot kuin kiinteän omaisuuden varainsiirtoverolausuntopyyntöön.

3.2 Varainsiirtovero, kun perinnönjako kuolinpesäosuuden luovutuksen jälkeen

Kun kuolinpesäosuuden ostaja saa perinnönjaossa pelkästään varainsiirtoveronalaista omaisuutta, hänen tulee suorittaa varainsiirtoveroa kuolinpesäosuuden luovutushinnasta.

Esimerkki 10

Kuolinpesässä on kolme osakasta A, B ja C, joilla kaikilla on kolmasosan oikeus kuolinpesän varoihin. C myy kuolinpesäosuutensa D:lle 100 000 euron luovutushinnalla. A, B ja D tekevät perinnönjaon, jossa D:n osuuteen tulee kesämökkikiinteistö ja muut kuolinpesän varat tulevat A:lle ja B:lle. D:n tulee suorittaa varainsiirtoveroa 4 % kuolinpesäosuuden ostohinnasta, eli 4 000 euroa.

Jos kuolinpesäosuuden ostaja saa perinnönjaossa monenlaista omaisuutta, kuolinpesäosuuden ostohinta jaetaan saadulle omaisuudelle perinnönjakohetken käypien arvojen suhteissa. Tämä omaisuuden jakautuminen tulee selvittää verotuksen perusteeksi.

Esimerkki 11

Kuolinpesässä on kolme osakasta A, B ja C, joilla kaikilla on kolmasosan oikeus kuolinpesän varoihin. C myy kuolinpesäosuutensa D:lle 150 000 euron luovutushinnalla. A, B ja D tekevät perinnönjaon, jossa D:n osuuteen tulee kesämökki, osakehuoneisto ja auto. Muut kuolinpesän varat tulevat A:lle ja B:lle. Kesämökin arvo jakohetkellä on 120 000 euroa, osakehuoneiston 60 000 euroa ja auton 20 000 euroa. D saa omaisuutta yhteensä 200 000 euron edestä, josta kesämökin osuus on 60 %, osakehuoneiston 30 % ja auton 10 %. Kuolinpesäosuuden luovutushinta jaetaan saaduille omaisuuserille näissä suhteissa.

D:n tulee suorittaa varainsiirtoveroa 4 % kesämökkiin kohdistuvasta ostohinnasta, eli 90 000 eurosta (150 000 x 60 %). Suoritettava vero on 3.600 euroa.

D:n tulee suorittaa varainsiirtoveroa 2 % osakehuoneistoon kohdistuvasta ostohinnasta, eli 45 000 eurosta (150 000 x 30 %). Suoritettava vero on 900 euroa.

Auto on irtainta omaisuutta, johon kohdistuvasta osuudesta ei tarvitse suorittaa varainsiirtoveroa.

Usein kuolinpesäosuuden ostaja on yksi kuolinpesän osakkaista. Silloin hän saa perinnönjaossa omaisuutta sekä omana perintösaantonaan, että kuolinpesäosuuden oston perusteella. Kaikki hänen perinnönjaossa saamansa omaisuus jaetaan perintösaantoon ja kauppaan niiden suuruuksien mukaisessa suhteessa.

Esimerkki 12

Kuolinpesässä on kolme osakasta A, B ja C, joilla kaikilla on kolmasosan oikeus kuolinpesän varoihin. A myy kuolinpesäosuutensa B:lle 100 000 euron luovutushinnalla. Perinnönjaon hetkellä kuolinpesässä on 180 000 euron arvoinen kesämökki, 60 000 euron arvoinen osakehuoneisto ja 120 000 euron edestä irtainta omaisuutta. B ja C tekevät perinnönjaon, jossa B:n osuuteen tulee kesämökkikiinteistö ja osakehuoneisto, muut kuolinpesän varat jaetaan C:lle.

B:n saamista varoista ¾ muodostuu kesämökistä ja ¼ osakehuoneistosta.

B:n tulee suorittaa varainsiirtoveroa 4 % ostohinnan kesämökkiin kohdistuvasta suhteellisesta osasta eli 75 000 eurosta (100 000 x ¾). Veron määrä on 3 000 euroa.

B:n tulee suorittaa varainsiirtoveroa 2 % ostohinnan osakehuoneistoon kohdistuvasta suhteellisesta osasta eli 25 000 eurosta (100 000 x ¼). Veron määrä on 500 euroa.

Jos perinnönjaossa varainsiirtoveronalainen omaisuus tulee muulle osakkaalle kuin kuolinpesäosuuden ostajalle, ei kuolinpesäosuuden oston perusteella ole suoritettava varainsiirtoveroa.

Esimerkki 13

Kuolinpesässä on kaksi osakasta A ja B. B myy kuolinpesäosuutensa C:lle. Tämän jälkeen A ja C tekevät perinnönjaon. Siinä A saa kiinteää omaisuutta ja C irtainta omaisuutta. Perinnönjaosta ei seuraa varainsiirtoverovelvollisuutta, koska kiinteä omaisuus menee A:lle, jonka saanto ei perustu miltään osin kuolinpesäosuuden luovutukseen.

Kuolinpesäosuus voidaan luovuttaa myös usealle ostajalle. Silloin jokaisen kuolinpesäosuuden ostajan varainsiirtovero määritetään sen mukaan, millaista omaisuutta hän saa perinnönjaossa.

Esimerkki 14

Kuolinpesässä on kolme osakasta A, B ja C, joilla kaikilla on kolmasosan oikeus kuolinpesän varoihin. C myy kuolinpesäosuutensa yhteisesti A:lle ja B:lle 100 000 euron luovutushinnalla, josta kumpikin maksaa 50 000 euroa. Sen jälkeen A:lle ja B:lle kuuluu kummallekin puolet pesän varoista.

Perinnönjaon hetkellä kuolinpesässä on 150 000 euron arvoinen kesämökki, 75 000 euron arvoinen osakehuoneisto ja 75 000 euron edestä irtainta omaisuutta. A ja B tekevät perinnönjaon, jossa A:n osuuteen tulee kesämökkikiinteistö ja muut kuolinpesän varat jaetaan B:lle.

A:n maksama kuolinpesäosuuden ostohinta kohdistuu kokonaan perinnönjaossa saatuun kesämökkiin. Hänen tulee suorittaa varainsiirtoveroa 4 % kuolinpesäosuuden ostohinnasta eli 50 000 eurosta. Veron määrä on 2 000 euroa.

B:n maksama kuolinpesäosuuden ostohinta kohdistuu puoliksi osakehuoneistoon ja puoliksi irtaimeen. B:n tulee suorittaa varainsiirtoveroa 2 % osakehuoneistoon kohdistuvasta ostohinnasta eli 25 000 eurosta (50 000 x ½), eli 500 euroa. Irtaimen osalta varainsiirtoveroa ei makseta.

3.3 Varainsiirtovero, kun osittainen perinnönjako kuolinpesäosuuden luovutuksen jälkeen

Perinnönjako voidaan toimittaa myös osittaisena edellä luvussa 1.2 kuvatusti. Tällainen osittainen perinnönjako voidaan tehdä myös kuolinpesäosuuden oston jälkeen ja silloin osittaisessa perinnönjaossa saadaan omaisuutta kuolinpesäosuuden luovutuksen perusteella. Jos kuolinpesäosuuden ostaja saa osittaisessa perinnönjaossa kiinteistöjä tai arvopapereita, tulee niihin kohdistuvasta kuolinpesäosuuden ostohinnasta suorittaa varainsiirtovero.

Kuolinpesäosuuden ostohinnasta kohdistetaan osittaisessa perinnönjaossa saatuun omaisuuteen osuus, joka vastaa osittaisjaossa saadun omaisuuden arvon suhteellista osuutta koko kuolinpesäosuuden arvosta osittaisjaon hetkellä.

Esimerkki 15

Kuolinpesässä on kolme osakasta A, B ja C, joilla kaikilla on kolmasosan oikeus kuolinpesän varoihin. C myy kuolinpesäosuutensa D:lle 200 000 euron luovutushinnalla. A, B ja D tekevät osittaisen perinnönjaon, jossa D:n osuuteen tulee kesämökkikiinteistö ja muut kuolinpesän varat jäävät tässä vaiheessa jakamatta.

Osittaisen perinnönjaon hetkellä kuolinpesässä oli varoja 750 000 euroa, josta D:n osuus oli 250 000 euroa. D:n saaman kesämökin arvo oli 100 000 euroa, eli 40 % D:n osuudesta pesän jakohetken varoihin. Siten kuolinpesäosuuden ostohinnasta 40 %, eli 80 000 euroa, kohdistuu osittaisessa perinnönjaossa saatuun kesämökkiin. Tästä kesämökkiin kohdistuvasta osuudesta on suoritettava 4 % varainsiirtovero. D:n suoritettava vero on 3.200 euroa.

Loppu kuolinpesäosuuden ostohinta 120 000 euroa kohdistetaan siihen omaisuuteen, jota D lopullisessa perinnönjaossa saa. Jos hän tuolloin saa lisää kiinteistöjä tai arvopapereita, on hänen maksettava niihin kohdistuvasta kauppahintaosuudesta varainsiirtovero.

Osittaisessa perinnönjaossa saatuun omaisuuteen kohdistuva kuolinpesäosuuden ostohinta ei muutu myöhempien tapahtumien seurauksena. Kuolinpesäosuuden ostohinnan loppuosa kohdennetaan lopullisessa perinnönjaossa saatavaan omaisuuteen lopullisen perinnönjaon hetken arvojen suhteissa. Jos esimerkiksi kuolinpesäosuuden ostohinta on ollut 100 000 euroa ja siitä 25 000 euroa on kohdistettu aiemmassa osittaisjaossa saatuun omaisuuteen, jää lopullisessa perinnönjaossa saatavaan omaisuuteen kohdistettavaksi 75 000 euroa.

Verotuksen perusteeksi tulee aina selvittää luotettavasti, mitä varoja kuolinpesäosuuden jälkeisessä perinnönjaossa on saatu. Jos kyse on osittaisesta perinnönjaosta, tulee selvittää myös jakamatta jäävä omaisuus, sen arvo ja kuolinpesäosuuden ostajan oikeudet tähän omaisuuteen. Jos ennen varainsiirtoveronalaisen omaisuuden jakoa on tehty osittainen perinnönjako, jossa kuolinpesäosuuden ostaja on saanut omaisuutta, tulee yksilöidä sekä osittaisjaossa saadun omaisuuden jakohetken laatu että arvo. Lisäksi tulee selvittää hänelle jäänyt osuus lopullisessa perinnönjaossa jaettaviin varoihin ja tämän osuuden arvo osittaisen perinnönjaon hetkellä.

Joskus esimerkiksi irtainta omaisuutta koskevista aiemmista osittaisista jakotoimista ei ole tehty kirjallista osittaista perinnönjakosopimusta. Silloin Verohallinnolle tulee antaa vapaamuotoinen selvitys asioista, joihin ei ole kirjallista aineistoa. Selvityksessä voidaan huomioida esimerkiksi se, millaisia varoja perukirjassa oli ja mitä näille varoille on osapuolten yhteisen käsityksen mukaan tapahtunut kuoleman ja lopullisen perinnönjaon välillä.

Jos perinnönjaossa saadaan kiinteää omaisuutta eikä luotettavaa selvitystä sen ja muun perintönä saadun omaisuuden arvojen suhteesta toimiteta, varainsiirtoveroa on suoritettava koko kuolinpesäosuuden luovutushinnasta. Tämä perustuu VSVL 6 §:ään, jonka mukaan varainsiirtoveroa on suoritettava koko vastikkeesta kiinteän omaisuuden veroprosentin mukaan, jos vastikkeen jakautumista omaisuuserien välillä ei selvitetä.

Jos kuolinpesäosuuden luovutuksen perusteella saadaan arvopapereita ja varainsiirtoverosta vapaata omaisuutta, kuolinpesäosuuden luovutushinta jaetaan niiden välillä saadun omaisuuden perinnönjakohetken käypien arvojen suhteissa. Varainsiirtoveroilmoitukseen tulee liittää selvitys saadun omaisuuden jakautumisesta arvopapereihin ja muuhun omaisuuteen. Jos selvitystä ei saada, arvopapereihin kohdistuva kuolinpesäosuuden luovutushinnan osa arvioidaan.

3.4 Varainsiirtovero, kun yksi henkilö saa kaikki kuolinpesäosuudet

Jos kaikki kuolinpesäosuudet luovutetaan samalle henkilölle, ei perinnönjakoa ole tarpeen suorittaa. Kuolinpesä lakkaa ja kaikki sen omaisuus tulee ainoalle osakkaalle sillä hetkellä, kun kaikki kuolinpesäosuudet ovat tulleet niin sanotusti yksiin käsiin. Varainsiirtoverovelvollisuus kuolinpesäosuuksien luovutusten perusteella saaduista kiinteistöistä ja arvopapereista alkaa kuolinpesän lakatessa.

Samasta ajankohdasta alkaa kulua kuolinpesään kuuluneiden kiinteistöjen kirjaamisen hakemisen kuuden kuukauden määräaika ja arvopapereiden kahden kuukauden määräaika varainsiirtoveroilmoituksen tekemiselle. Myös varainsiirtovero on suoritettava edellä todettujen määräaikojen kuluessa.

Tällaisessa tilanteessa suoritettavaksi tulee varainsiirtovero siitä osasta kaikkien kuolinpesäosuuksien yhteenlaskettua luovutushintaa, joka vastaa kiinteistöjen ja arvopapereiden suhteellista osaa kaikesta saadusta omaisuudesta.

Esimerkki 16

Kuolinpesässä on kolme osakasta A, B ja C, joilla kaikilla on kolmasosan oikeus kuolinpesän varoihin. A myy kuolinpesäosuutensa B:lle 100 000 euron luovutushinnalla. Myöhemmin myös C myy kuolinpesäosuutensa B:lle 150 000 euron luovutushinnalla. Tämän jälkeen B on pesän ainoa osakas, kuolinpesä lakkaa, eikä pesässä enää tarvitse toimittaa perinnönjakoa.

Kuolinpesän lakatessa siinä on 270 000 euron arvoinen kesämökki, 90 000 euron arvoinen osakehuoneisto ja 90 000 euron edestä irtainta omaisuutta eli omaisuuden arvo on yhteensä 450 000 euroa.

B:n saamista varoista 60 % muodostuu kesämökistä, 20 % osakehuoneistosta ja 20 % irtaimesta omaisuudesta. Siten B:n kuolinpesäosuuksien hankintahinnat yhteensä 250 000 euroa jaetaan omaisuuserille niiden kuolinpesän lakkaamishetken käypien arvojen suhteessa.

Kesämökkiin kohdistuu kuolinpesäosuuksien hankintahinnoista 150 000 euroa (250 000 x 60 %). Siitä tulee suorittaa varainsiirtoveroa 4 %. Suoritettava vero on 6 000 euroa.

Osakehuoneistoon kohdistuu kuolinpesäosuuksien hankintahinnoista 50 000 euroa (250 000 x 20 %). Siitä tulee suorittaa varainsiirtoveroa 2 %. Suoritettava vero on 1 000 euroa.

3.5 Peräkkäiset kuolinpesäosuuden luovutukset

Sama kuolinpesäosuus voidaan luovuttaa myös useaan kertaan ennen kuin kuolinpesän omaisuuden omistajanvaihdos tapahtuu. Tällaisista luovutuksista voi kertyä merkittäviä varainsiirtoveroseuraamuksia.

Kun kuolinpesän varainsiirtoveronalainen omaisuus siirtyy lopulliselle saajalle, syntyy varainsiirtoverovelvollisuus myös niistä kuolinpesäosuuden luovutuksista, joissa saadut oikeudet on jo luovutettu edelleen. Vero voidaan määrätä maksettavaksi kunkin kuolinpesäosuuden ostajalle ja vero lasketaan sen omaisuuden perusteella, jota edelleen myydyn kuolinpesäosuuden perusteella saadaan.

Kuolinpesän omistaman kiinteistön lopullinen luovutuksensaaja voi joutua vastaamaan myös aikaisemmista pesäosuuksien luovutuksista syntyvistä veroista, jos kuolinpesäosuuden ostajat eivät ole suorittaneet varainsiirtoveroa kuolinpesäosuuksien ostoista. Myös aiemmista luovutuksista johtuvien varainsiirtoverojen suorittaminen on lopullisen saajan lainhuudon tai vuokraoikeuden kirjaamisen edellytys.

Sen sijaan arvopaperiomaisuuden lopullisen saajan suoritettavaksi tulee varainsiirtovero vain hänen omista kuolinpesäosuuden ostoistaan, ei mahdollisista saman kuolinpesäosuuden aiemmista luovutuksista.

Myös peräkkäisten kuolinpesäosuuden luovutusten varainsiirtoveron vanhentuminen lasketaan kaikkien luovutusten osalta siitä, kun omaisuus siirtyy ulos kuolinpesästä.

3.6 Sisäkkäiset kuolinpesät

Sisäkkäisissä kuolinpesissä kuolinpesän varoihin kuuluu osuus toisesta kuolinpesästä. Näitä kuolinpesiä syntyy, kun kuolinpesän osakkaana ollut henkilö kuolee ennen perinnönjaon toimittamista. Sisäkkäisiä kuolinpesiä voi olla myös useita, jos usea henkilö on kuollut peräkkäin. Sama henkilö voi olla osakkaana sekä toista kuolinpesää omistavassa kuolinpesässä (jatkossa omistava kuolinpesä), että toisen kuolinpesän omistamassa kuolinpesässä (jatkossa omistettu kuolinpesä).

Esimerkki 17

Isoisän kuolinpesässä on osakkaana kolme lasta A, B ja C. Seuraavaksi kuolee lapsi A, jonka perivät hänen lapsensa (jotka ovat isoisän lapsenlapsia). Silloin lapsen A perukirjassa osaksi hänen varojaan merkitään osuus isoisän kuolinpesästä. Omistavalla kuolinpesällä tarkoitetaan A:n kuolinpesää ja omistetulla kuolinpesällä isoisän kuolinpesää.

Sisäkkäisten kuolinpesien luovutustilanteissa voi syntyä merkittäviä varainsiirtoveroseuraamuksia, joiden suorittamisvelvollisuus voi myöhemmissä luovutuksessa tulla osapuolille yllätyksenä.

Sisäkkäisissä kuolinpesissä varainsiirtoveronalaista omaisuutta voi olla sekä omistavassa kuolinpesässä, että omistetussa kuolinpesässä. Varainsiirtoverolain tarkoittamana veronalaisena luovutuksena pidetään myös sellaisen kuolinpesäosuuden luovutusta, joka omistaa varainsiirtoveronalaista omaisuutta toisen kuolinpesän kautta. Verovelvollisuus alkaa, kun omistavan pesän osakas saa kumman tahansa pesän perinnönjaossa varainsiirtoveronalaista omaisuutta.

Esimerkki 18

Edellisen esimerkin mukaisen isoisän kuolinpesän varat koostuvat pelkästään kiinteästä omaisuudesta. Jos A:n kuolinpesäosuus luovutetaan vastikkeellisesti, luovutus on myös isoisän kuolinpesään kuuluvien kiinteistöjen osalta sellainen luovutus, josta myöhemmin syntyy varainsiirtoveron suorittamisvelvollisuus.

Sisäkkäiset kuolinpesät voidaan jakaa eri aikoina ja kumpi tahansa kuolinpesistä voidaan jakaa ensin. Kuolinpesistä toinen voi myös lakata, jos kaikki kuolinpesäosuudet tulevat samalle omistajalle. Lisäksi sekä omistava, että omistettu kuolinpesä voivat luovuttaa omaisuutta. Siten varainsiirtoveron synnyttävä siviilioikeudellinen omistajanvaihdos voi tapahtua kuolinpesissä eri aikaan.

Kun omistavan kuolinpesän osuuksia on luovutettu, kuolinpesäosuuden ostaja on mukana päättämässä kaikista sen jälkeisistä toimista, joiden tuloksena omistavan tai omistetun kuolinpesän varainsiirtoveronalaisesta omaisuudesta syntyy siviilioikeudellinen omistajanvaihdos. Siten varainsiirtoveroa on suoritettava ohjeen luvuissa 3.2–3.4 kuvatuin periaattein kaikista varainsiirtoveronalaisista omistajanvaihdoksista.

Esimerkki 19

Jos edellisten esimerkkien mukainen A:n kuolinpesäosuus on myyty D:lle ja isoisän kuolinpesän osuus tulee A:n kuolinpesän jaossa D:lle, kohdistetaan D:n ostohinnasta isoisän kuolinpesäosuuteen osa, joka vastaa sen arvon osuutta kaikesta D:n perinnönjaossa saamasta omaisuudesta. Kun isoisän kuolinpesästä jaetaan D:lle omaisuutta, isoisän kuolinpesäosuuteen kohdistettu ostohinnan osa jaetaan D:n isoisän kuolinpesästä saamille omaisuuserille.

Omistetun kuolinpesän osuuksien luovutukset eivät synnytä oikeuksia sitä omistavaan kuolinpesään. Siten esimerkiksi omistavan kuolinpesän omien kiinteistöjen tai arvopapereiden jakamisesta ulos pesästä ei seuraa varainsiirtoveroa, vaikka omistetun kuolinpesän osuuksia olisikin luovutettu. Omistetun kuolinpesän osuuksien luovutuksista suoritetaan varainsiirtovero silloin, kun sen omistamia varainsiirtoveronalaisia varoja jaetaan ulos kuolinpesästä.

Esimerkki 20

Jos edellisten esimerkkien isoisän kuolinpesän osakas B on myynyt kuolinpesäosuutensa C:lle, kuolinpesäosuuden luovutus ei synnytä varainsiirtoveroseuraamuksia jaettaessa A:n kuolinpesän omia varoja. Kuolinpesäosuuden kaupasta suoritetaan varainsiirtovero silloin, kun isoisän kuolinpesästä luovutetaan varainsiirtoveronalaista omaisuutta ulos.

Jos sisäkkäisissä kuolinpesissä on tehty useita kuolinpesäosuuden luovutuksia ennen siviilioikeudellista omistajanvaihdosta, voi suoritettavaksi tuleva varainsiirtovero olla huomattava. Siksi kuolinpesäosuuden luovutusten veroseuraamukset kannattaa selvittää etukäteen.

Omistajanvaihdoksen jälkeen Verohallinnolta voi pyytää VSVL 29 §:ssä tarkoitettua lausuntoa suoritettavan veron määrästä. Lausunnossa Verohallinto ottaa kantaa kuolinpesäosuuden luovutuksista aiheutuviin varainsiirtoveroseuraamuksiin sekä kuolinpesästä jako-osia saavan, että kuolinpesästä muutoin omaisuutta saavan kannalta. Lisäksi Verohallinto lausuu tarvittaessa myös jatkoluovutuksensaajan verovastuusta VSVL 9 §:n mukaisesti. Verohallinto ei ratkaise veron jakautumista kuolinpesäosuuden ostajan ja jatkoluovutuksensaajan keskinäisessä suhteessa.

3.7 Varainsiirtovero, kun kuolinpesä luovuttaa omaisuutta kuolinpesäosuuden luovutuksen jälkeen

3.7.1 Luovutettu omaisuus on kiinteistö

Kuolinpesän osakkaat voivat yhdessä luovuttaa varainsiirtoveronalaista omaisuutta kuolinpesästä esimerkiksi kaupalla. Kuolinpesän luovuttaessa omaisuutta pois pesästä muutoin kuin perinnönjaolla, kuolinpesäosuuden mahdollisesti aiemmin ostanut osakas on mukana luovutuspäätöstä tekemässä.

Kuolinpesän luovuttaessa omaisuutta tapahtuu siviilioikeudellinen omistajanvaihdos, josta seuraa varainsiirtoveron maksuvelvollisuus luovutusta edeltäneiden kuolinpesäosuuskauppojen johdosta samaan tapaan kuin perinnönjaon yhteydessä. Kuolinpesästä varainsiirtoveronalaista omaisuutta ostanut henkilö maksaa varainsiirtoveron omasta saannostaan. Sen lisäksi aktivoituu maksettavaksi myydyn kiinteistön osuus kuolinpesäosuuskaupan varainsiirtoverosta, mistä tarkemmin jäljempänä. Käytäntö on vakiintunut jo varainsiirtoverotusta edeltäneen leimaverotuksen aikana, kuten päätöksestä KHO 1995 B 577 (Finlex) ilmenee.

Samankaltainen tilanne muodostuu, jos kuolinpesäosuuden ostaja saa perinnönjaossa kiinteää omaisuutta, jonka hän myy edelleen. Varainsiirtoveroa tulee ensin suorittaa kuolinpesäosuuden luovutuksen perusteella perinnönjaossa. Jos perinnönjaossa saatu omaisuus myydään edelleen, tulee omaisuuden ostajan suorittaa varainsiirtovero myös tästä luovutuksesta. Silloinkin varainsiirtovero suoritetaan sekä kuolinpesäosuuden luovutuksesta että sitä seuraavasta kaupasta.

Kuolinpesäosuuden luovutuksesta aiheutuva vero on ensisijaisesti kuolinpesäosuuden ostajalle kuuluva vero, joka aktivoituu veronalaisen esineen siirtyessä pois pesästä perinnönjaossa tai pesän tekemän erillisluovutuksen (myynnin) seurauksena.

Kuolinpesältä kiinteistön ostanut luovutuksensaaja on VSVL 9 §:n mukaisesti vastuussa myös kuolinpesäosuusluovutuksen varainsiirtoverosta, vaikka hän ei itse olisikaan kuolinpesäosuuden ostaja. Osapuolet joutuvat sopimaan keskenään siitä, kuka kuolinpesäosuuskaupasta aiheutuvan veron maksaa, jotta omistuskirjaus voidaan myöntää.

Jatkoluovutuksensaajan verovastuu koskee vain hänen kuolinpesältä ostamansa kiinteän omaisuuden osuutta kuolinpesäosuuden luovutuksen varainsiirtoverosta. Kuolinpesän varoihin voi kuulua myös muuta kuin kiinteää varainsiirtoveronalaista omaisuutta eikä jatkoluovutuksen kohteena välttämättä ole kaikki kuolinpesän kiinteäkään omaisuus. Tältä osin kuolinpesäosuuden ostohinta ei kuulu jatkoluovutuksen verovastuun piiriin.

Kuolinpesäosuuden ostohinnasta luovutettuun omaisuuteen kohdennetaan osa, joka vastaa luovutetun kiinteän omaisuuden käyvän arvon suhteellista osaa kuolinpesän kaikista varoista. Jos kuolinpesäosuuden luovutuksia on useita, sama jako tehdään kaikissa luovutuksissa. Kyse on VSVL 9 §:n mukaisesta vastuusta edellisen luovutuksen verosta eikä perinnönjaosta tai kuolinpesän lakkaamisesta, joita käsiteltiin edellä. Siksi kuolinpesäosuuden ostohinta jaetaan kuolinpesäosuuden ostohetken omaisuuden ja arvojen suhteessa.

Muu kuin kuolinpesästä luovutettuun omaisuuteen kohdentuva kuolinpesäosuuksien ostohinta kohdennetaan myöhempiin kuolinpesän omaisuuden omistajanvaihdoksiin.

Esimerkki 21

Kuolinpesässä on kolme osakasta A, B ja C, joilla kaikilla on kolmasosan oikeus kuolinpesän varoihin. C myy kuolinpesäosuutensa D:lle 100 000 euron luovutushinnalla. Ostohetkellä kuolinpesän varat muodostuvat 140 000 euron kesämökistä, 60 000 euron metsäkiinteistöstä ja 100 000 euron irtaimesta omaisuudesta.

Kuolinpesä myy metsäkiinteistön E:lle. Metsäkiinteistön arvo kuolinpesäosuuden luovutushetkellä oli 20 % kuolinpesän varoista. Siten E:n on kirjauksen saadakseen osoitettava, että varainsiirtovero on maksettu paitsi hänen omasta ostohinnastaan, myös 20 %:n osuudesta kuolinpesäosuuden luovutushintaa, eli 20 000 eurosta.

Loppuosa (80 %) kuolinpesäosuuden luovutushinnasta kohdistetaan myöhempiin omistajanvaihdoksiin.

Kuolinpesän luovuttamaan kiinteään omaisuuteen kohdistuva kuolinpesäosuuden ostohinta ei muutu, vaikka jaettava omaisuus ja sen arvo muuttuisi ennen lopullista perinnönjakoa. Lopullisessa perinnönjaossa kuolinpesäosuuden ostajalle jaettavaan omaisuuteen kohdistetaan se kuolinpesäosuuden ostohinta, jota ei ole kohdistettu kuolinpesän kiinteistöluovutuksiin.

Esimerkki 22

Edellisen esimerkin mukaisen kuolinpesäosuuden luovutuksen jälkeen toimitetaan perinnönjako. Jakohetkellä kuolinpesässä on 200 000 euron arvoinen kesämökki ja 175 000 euron edestä muuta omaisuutta. Varoja on siten yhteensä 375 000 euroa, joista D:lle kuuluu 125 000 euroa. Kuolinpesäosuuden ostamalla hankkinut D saa perinnönjaossa puolet kesämökistä (arvo 100 000 euroa) ja 25 000 muita varoja.

D:n saamista varoista 80 % on kiinteää omaisuutta. D:n kuolinpesäosuuden ostohinnasta eli 100 000 eurosta vähennetään ensin kuolinpesän kiinteistöluovutuksessa jo verotettu 20 000 euroa. Loppuosa 80 000 euroa kohdistetaan 80 %:n osalta kesämökkiin, jolloin siihen kohdistuva perintöosuuden ostohinta on 64 000 euroa. Tästä summasta D:n tulee suorittaa 4 % varainsiirtovero.

D:n suoritettava varainsiirtovero on 2.560 euroa.

Kuolinpesäosuuden luovutushetken ja kuolinpesän tekemän kiinteistön luovutuksen välillä kuolinpesän varojen laatu ja arvo on voinut muuttua. Siksi varainsiirtoveron määrittämiseksi tulee selvittää omaisuuden laatu ja arvo kuolinpesäosuuden ostohetkellä. Jos niistä ei ole olemassa kuolinpesäosuuden ostohetkellä laadittuja asiakirjoja, voi Verohallintoon toimittaa perustellun arvion. Sen laatimisessa voidaan käyttää hyväksi vainajan perukirjaan merkittyjä varoja sekä kuolinpesän varoja kuolinpesän tekemän kiinteän omaisuuden luovutuksen ajankohtana.

3.7.2 Luovutettu omaisuus on arvopaperi

Kuolinpesäosuuden luovutuksesta aiheutuva vero on ensisijaisesti kuolinpesäosuuden ostajalle kuuluva vero, joka aktivoituu veronalaisen esineen siirtyessä pois pesästä perinnönjaossa tai pesän tekemän erillisluovutuksen (myynnin) seurauksena.

Kuolinpesäosuuden ostajan kannalta arvopaperin luovutus kuolinpesästä synnyttää verovelvollisuuden samoin kuin kiinteistöjen luovutuksissa. Myytyyn arvopaperiin kohdistuva osuus kuolinpesäosuuden kauppahinnasta lasketaan samoin kuin kiinteistöjen osalta. Veroa maksetaan kuolinpesäosuuden kauppahintaosuudesta, joka vastaa myytyjen arvopapereiden suhteellista osaa kaikista kuolinpesän varoista kuolinpesäosuuden luovutushetkellä.

Varainsiirtoverolain 9 §:n mukainen vastuu edellisen saannon verosta koskee vain kiinteistöjä. Siksi kuolinpesältä arvopapereita ostanut henkilö ei ole vastuussa kuolinpesäosuuskaupan varainsiirtoverosta. Hän maksaa varainsiirtoveroa ainoastaan omasta ostohinnastaan.

Kuolinpesäosuuden ostaneen henkilön on annettava varainsiirtoveroilmoitus kahden kuukauden kuluessa kuolinpesän tekemästä arvopaperiluovutuksesta. Silloin varainsiirtoveroilmoituksen liitteenä tulee olla sekä kuolinpesäosuuden että arvopapereiden luovutussopimukset. Lisäksi tulee selvittää myytyjen arvopapereiden arvon osuus kuolinpesän kaikkien varojen arvosta kuolinpesäosuuden luovutushetkellä.

3.8 Aiemmin suoritetun varainsiirtoveron huomioiminen

Edellä kuvatusti varainsiirtoveroa voidaan esimerkiksi osittaisissa perinnönjaoissa tai kuolinpesän kiinteistöluovutuksissa määrätä osasta kuolinpesäosuuden luovutushintaa, vaikka kaikkea kuolinpesän omaisuutta ei vielä olisi jaettu. Tällaisessa tilanteessa samasta kuolinpesäosuuden kauppahinnasta ei enää uudelleen suoriteta varainsiirtoveroa lopullisessa perinnönjaossa. Näiden jo suoritettujen verojen maksut on syytä selvittää esimerkiksi haettaessa VSVL 29 §:n mukaista lausuntoa.

Joskus varainsiirtoveroa suoritetaan jo ennen siviilioikeudellisen omistajanvaihdoksen tapahtumista. Vaikka tällainen varainsiirtovero olisi suoritettu ennen verovelvollisuuden alkua, se voidaan huomioida varainsiirtoveron ennakkomaksuna. Ennenaikaisesti suoritettu vero voidaan kuitenkin myös palauttaa hakemuksen perusteella. Jos tällainen palautus on tehty, täytyy varainsiirtovero suorittaa uudelleen sitten, kun omaisuus siirtyy ulos kuolinpesästä. Myös tällaiset etukäteen suoritetut verot ja niiden mahdolliset palautukset tulee selvittää esimerkiksi haettaessa VSVL 29 §:n mukaista lausuntoa.

3.9 Varainsiirtoveron määräämistä koskevan päätöksen rinnastaminen suoritukseen

Jos varainsiirtoveroa ei ole suoritettu tai kiinteistösaannon kirjausta haettu laissa säädetyssä kuuden kuukauden määräajassa, Verohallinto voi määrätä varainsiirtoveron maksettavaksi viivästysseuraamuksineen. Tästä menettelystä tarkemmin Verohallinnon ohjeessa Vastuu aiempien luovutusten varainsiirtoverosta.

Veron määrääminen on voitu tehdä myös kuolinpesäosuuden ostajalle. Samalla kiinteän omaisuuden omistusoikeus on voinut siirtyä edelleen jatkoluovutuksessa. Arvioitaessa kirjauksen myöntämisedellytyksiä ja vastuuta edellisen saannon verosta maksettavaksi määrätty varainsiirtovero rinnastetaan suoritettuun varainsiirtoveroon.

Siten esimerkiksi jatkoluovutuksensaajan lainhuudon tai vuokraoikeuden kirjaamisen esteenä ei pidetä sitä, että kuolinpesäosuuden ostajalle maksettavaksi määrättyä varainsiirtoveroa ei vielä ole täysimääräisesti peritty.

4 Kuolinpesäosuuden luovutus lahjaverotuksen kannalta

Kuolinpesäosuuden luovutuksesta syntyy verotettava lahja, jos se luovutetaan vastikkeetta tai vastike on korkeintaan ¾ kuolinpesäosuuden käyvästä arvosta. Kuolinpesäosuuden arvo määritetään siten, että kaikki kuolinpesän omaisuus ja velat arvostetaan luovutuspäivän käypään arvoon. Kuolinpesäosuuden arvona pidetään luovutettua kuolinpesäosuutta vastaavaa suhteellista osuutta kuolinpesän kokonaisarvosta.

Jos kuolinpesässä on tehty osittaisjakoja, annettu ennakkoperintöjä tai on jotain muita kuolinpesäosuuden arvoon vaikuttavia tekijöitä, ne pitää ottaa huomioon omaisuuden arvostamisessa.

Esimerkki 23

Kuolinpesän osakkaina on kuolinhetkellä vainajan lapsi A ½ osuudella ja vainajan lapsenlapset B ja C kumpikin ¼ osuuksin. Vainajan kuolinhetkellä kuolinpesän varojen ja velkojen erotuksena muodostuva nettovarallisuus on miljoona euroa.

Kuoleman jälkeen pesästä jaetaan käteiset rahavarat 100 000 euroa siten, että A saa 50 000 euroa ja C ja D kumpikin 25 000 euroa. Kun nämä saadut osuudet vastaavat perintöosuuksia, ei osittaisjakoa tarvitse huomioida jäljelle jäävän kuolinpesäosuuden arvostamisessa.

Lisäksi C saa pesästä osakehuoneiston, jonka arvo jakohetkellä on 100 000 euroa. Osakkaat sopivat osittaisen perinnönjaon yhteydessä, että lopullisessa perinnönjaossa jäljellä oleva omaisuus jaetaan siten, että C:n jo saama omaisuus otetaan huomioon siitä arvosta, joka sillä oli osittaisen perinnönjaon hetkellä.

A luovuttaa sen jälkeen kuolinpesäosuutensa omalle lapselleen D:lle. Tällöin kuolinpesässä on varoja 1,1 miljoonaa euroa. A:n perintöosuuden arvostamisessa pesän varoihin lisätään C:n osittaisjaossa saaman osakehuoneiston arvo 100 000 euroa. Tämän jälkeen oikaistuiksi pesän varoiksi tulee 1,2 miljoonaa euroa, josta A:n osuuden arvona pidetään ½, eli 600 000 euroa. D:n saaman lahjan arvona pidetään 600 000 euroa.

Jos D suorittaisi A:lle vastiketta kuolinpesäosuudesta, vastiketta verrattaisiin 600 000 euron kuolinpesäosuuden arvoon. Jos vastiketta suoritettaisiin enemmän kuin ¾ osaa käyvästä arvosta eli yli 450 000 euroa, ei muodostuisi verotettavaa lahjaa. Jos vastike olisi korkeintaan 450 000 euroa, vastikkeen ja 600 000 euron arvon erotuksesta muodostuisi verotettava lahja.

PerVL 55 §:n huojennus ei lähtökohtaisesti sovellu kuolinpesäosuuden lahjoitukseen, koska pesäosuuteen sisältyvät omaisuuserät tarkentuvat vasta perinnönjaossa. Huojennusta voidaan kuitenkin soveltaa kuolinpesäosuuden luovutukseen, jos luotettavasti selvitetään, että kuolinpesäosuuteen tulee jaossa sisältymään maatilan tai yrityksen osa, jolla jatketaan maatalouden, maa- ja metsätalouden tai muun yritystoiminnan harjoittamista.

Kuolinpesäosuuteen sisältyvän huojennettavan omaisuuden määrittelyssä sovelletaan samoja periaatteita kuin sovelletaan perintönä saatuun kuolinpesäosuuteen. Sukupolvenvaihdoshuojennuksen laskemisesta perintönä saatuun kuolinpesäosuuteen kerrotaan tarkemmin Verohallinnon ohjeessa Sukupolvenvaihdos perintötilanteissa luvussa 2. Huojennuksen soveltaminen edellyttää aina sitä, että lahjansaaja luotettavasti selvittää, että saadun kuolinpesäosuuden perusteella tullaan saamaan perinnönjaossa huojennettavaa omaisuutta.

Kuolinpesäosuuden lahjoittamisen sijaan on mahdollista tehdä ensin perinnönjako, jossa perillinen saa omistukseensa jotain kuolinpesään kuulunutta varallisuutta. Tämä varallisuus voidaan perinnönjaon jälkeen myydä alihintaan tai lahjoittaa lahjansaajalle. Näin menetellen luovutuksen kohteeksi tulee selviä luovuttajan omistamia omaisuuseriä eikä jakamatonta kuolinpesäosuutta. Tällöin on yleensä helpompi osoittaa, että lahjaan sisältyy maatilan tai yrityksen osa, joka täyttää PerVL 55 §:n huojennuksen edellytykset.

Lahjaverovelvollisuus syntyy myös silloin, jos perintöosuus otetaan vastaan vain osittain. Silloin muu osa perintöosuudesta katsotaan lahjoitetuksi. Näistä tilanteista kerrotaan Verohallinnon ohjeessa Luopumiset perintö- ja lahjaverotuksessa.

5 Erityiskysymyksiä

5.1 Esineosuuden luovutukseen liittyviä näkökohtia

Joskus kuolinpesän osakkaat tekevät myös sopimuksia siitä, että luovutuksen kohteena on vain osuus tiettyyn kuolinpesän varoihin kuuluvaan esineeseen, ei muu kuolinpesäosuus. Tällaisesta luovutuksesta käytetään usein nimitystä esineosuuden luovutus. Esineosuuden luovutus ei automaattisesti tarkoita sitä, että luovutuksensaaja lopulta saa luovutuksen kohteena olevan esineen, koska ennen perinnönjaon toimittamista ei ole varmuutta, että edes luovutuksen tekijälle tulisi mitään osaa esineestä. Omaisuutta saatetaan käyttää esimerkiksi vainajan velkojen tai tasinkovelvoitteen suorittamiseen.

Kiinteistön esineosuuden luovutuksen perusteella saa lainhuudon vasta perinnönjaon jälkeen tai silloin, kun kaikki osuudet kiinteistöön tulevat yksiin käsiin (tarkemmin Maanmittauslaitoksen ohjeissa). Kirjaamisvelvollisuuden kuuden kuukauden määräaika lasketaan hetkestä, jolloin esineosuuden saantoon perustuen syntyy kirjaamiskelpoinen saanto esimerkiksi perinnönjaon perusteella. Ennen sitä kirjaamista ei ole edes mahdollista hakea. Usein suunnitellun luovutuksen taustalla olevat tarpeet voidaan täyttää esimerkiksi osittaisella perinnönjaolla (esimerkki 1).

Jos esineosuus luovutetaan, luovutuksen veroseuraamukset määritetään sopimuksen tosiasiallisen sisällön perusteella soveltuvin osin ohjeessa edellä kuvatusti. Luovutuksessa saadusta omaisuudesta lasketaan luovutusvoitto, luovutushinnasta tulee suoritettavaksi varainsiirtovero silloin, kun esineen omistus siirtyy kuolinpesän omistuksesta luovutuksensaajalle ja lahjaveroa syntyy esineosuuden luovutuksen yhteydessä syntyvästä lahjasta. Näiden selvittämiseksi Verohallinnolle on yleensä selvitettävä paitsi esineosuuden luovutuksen ehdot myös laajemmin pesän varallisuus ja eri osapuolten oikeudet siihen.

5.2 Oikaisutilanteisiin liittyviä näkökohtia

Joskus kuolinpesäosuuden luovutuksen sisällöstä ja vaikutuksista erehdytään ja tehdään kuolinpesäosuuden luovutusta koskeva asiakirja, vaikka tarkoituksena on ollut tehdä jokin muu oikeustoimi, esimerkiksi perinnönjako. Tällaisessa tilanteessa verotusta varten tulee selvittää ilmaisuerehdyksen sisältö ja syntyolosuhteet. Jos tällainen luotettava ja kaikkien osapuolten käsitystä vastaava selvitys annetaan, voidaan verotuksessa katsoa tapahtuneen ilmaisuerehdys ja verotus voidaan toimittaa todellisen tarkoituksen mukaisena.

Yleensä tällaisia ilmaisuerehdyksiä syntyy, kun tarkoitus on ollut tehdä perinnönjako. Aiemmin ohjeessa todetusti kuolinpesä voi lakata ilman perinnönjakoa. Jos yksi osakas saa kuolinpesäosuuden luovutusten johdosta kaikki osuudet kuolinpesään, ei ole enää tarpeen tehdä erikseen perinnönjakoa. Silloin viimeisen kuolinpesäosuuden tai kerralla tapahtuvien kaikkien jäljellä olevien kuolinpesäosuuksien vastikkeellisten luovutusten siviilioikeudellinen vaikutus on hyvin samanlainen kuin perinnönjaossa, jossa käytetään ulkopuolisia varoja.

Jos kaikki osapuolet ovat yksimielisiä siitä, että tarkoituksena on ollut tehdä perinnönjako ja selvittävät jaettavan omaisuuden määrän ja arvon sekä ulkopuolisten varojen kohdentumisen jaettavaan omaisuuteen luotettavasti, voidaan verotus toimittaa näiden kuolinpesän lakkauttavien luovutusten osalta samoin kuin perinnönjaossa, jossa käytetään ulkopuolisia varoja. Kuolinpesäosuuden luovutussopimuksen muodon voidaan katsoa olleen ilmaisuerehdys ja tosiasiallisena tarkoituksena olleen perinnönjaon tekeminen.

5.3 Kansainväliset tilanteet

Kansainvälisissä tilanteissa kuolinpesäosuuden luovutuksesta aiheutuvien veroseuraamusten määrittämisessä tulee ottaa huomioon eräitä erityispiirteitä.

Ensinnäkin kansainvälisissä tilanteissa perintöön voi tulla sovellettavaksi toisen valtion lainsäädäntö. Samaten vainajan mahdolliseen avioliittoonkin saatetaan soveltaa muun valtion lainsäädäntöä. Toisen valtion lainsäädäntöön voi sisältyä erityissääntelyä tai rajoituksia koskien kuolinpesäosuuden luovuttamista ja sen seuraamuksia. Nämä muun valtion siviilioikeudellisesta lainsäädännöstä johtuvat erityispiirteet otetaan huomioon ohjeen soveltamisessa. Jos kuolinpesään, jonka osuus on luovutettu, sovelletaan ulkomaista siviilioikeudellista lainsäädäntöä, ulkomainen lainsäädäntö tulee selvittää Verohallinnolle.

Kuolinpesäosuuden luovutusten veroseuraamuksiin vaikuttaa myös kuolinpesän ja luovutusten osapuolten verotukselliset asuinvaltiot ja se, ovatko osapuolet yleisesti vai rajoitetusti verovelvollisia. Nämä kysymykset ratkaistaan verolainsäädännön ja -sopimusten asuinvaltioita koskevan sääntelyn mukaisesti. Asuinvaltiolla voi olla merkitystä myös sovellettavan siviilioikeuden valinnassa. Nämä ratkaisut tehdään kuitenkin siviilioikeuden lainvalintasääntöjen mukaan. Verotuksen asuinvaltio ei ole sidoksissa sovellettavan siviilioikeudellisen lainsäädännön valintaan.

Tuloverotuksessa kuolinpesäosuuden luovutus on irtaimen omaisuuden luovutus eikä kuolinpesäosuuden myynnistä saatua tuloa pidetä TVL 10 §:n mukaisena Suomesta saatuna tulona. Siten rajoitetusti verovelvollisen luovuttajan kuolinpesäosuuden luovutuksessa saama voitto ei ole Suomessa veronalainen. Asiaan ei vaikuta se, onko kuolinpesä kotimainen vai ulkomainen tai millaisesta omaisuudesta kuolinpesän varat koostuvat.

Sen sijaan yleisesti verovelvollisen tulee suorittaa kuolinpesäosuuden luovutuksesta luovutusvoittoveroa niin koti- kuin ulkomaisistakin kuolinpesistä. Tästä poiketaan, jos verosopimuksessa rajoitetaan Suomen verotusoikeutta esimerkiksi kuolinpesän tai luovuttajan asuinvaltion perusteella.