Kun kirjaudut OmaVeroon, saat veropostisi jatkossa vain sähköisesti. Lue lisää muutoksesta.

Ohjeessa käsitellään konserniavustuksesta verotuksessa annetun lain keskeisiä periaatteita ja konserniavustuksen vähentämisen edellytyksiä tuloverotuksessa.

Ohjeen lukua 3.3 on täydennetty ja lukua 3.5 täsmennetty.

1 Yleistä konserniavustuksesta

Yritystoimintaa voidaan harjoittaa usean yhtiön muodostamassa konsernissa. Jokaista konserniin kuuluvaa yhtiötä verotetaan itsenäisenä verovelvollisena. Tämä tarkoittaa sitä, että jokaisen konserniyhtiön tulos lasketaan ja verotetaan erikseen. Konsernissa toimiminen voi sen vuoksi johtaa raskaampaan verotukseen verrattuna siihen, että toimintaa harjoitettaisiin ainoastaan yhdessä yhtiössä. Näin voi olla esimerkiksi tilanteessa, jossa yhden yhtiön toiminta konsernissa on tappiollinen ja toisen voitollinen.

Konserniavustuslaki mahdollistaa konsernissa toimivien osakeyhtiöiden ja osuuskuntien välisen tulojen tasaamisen tietyin edellytyksin. Konserniavustuksella voidaan pienentää konserniavustusta antavan voitollisen yhteisön verotettavaa elinkeinotoiminnan tuloa. Vastaavasti saatu konserniavustus kasvattaa konserniavustusta saavan yhteisön elinkeinotoiminnan tuloa tai pienentää mahdollista elinkeinotoiminnan tappiota. Konserniavustuksella tarkoitetaan KonsAvL 2 §:n 1 momentin mukaan muuna kuin pääomansijoituksena suoritettua avustusta, jota ei EVL:n mukaan saa vähentää tulosta.

Osakeyhtiö tai osuuskunta voi KonsAvL 2 §:n 1 momentin mukaan antaa toiselle osakeyhtiölle tai osuuskunnalle konserniavustuksen, jos sekä konserniavustuksen antajan että saajan verotuksessa sovelletaan elinkeinotulon verottamisesta annettua lakia (EVL, elinkeinoverolaki). Konserniavustuksen antajana tai saajana voi KonsAvL 2 §:n 2 momentin perusteella olla myös ulkomainen, osakeyhtiöön tai osuuskuntaan rinnastuva yhteisö, joka on Suomessa sijaitsevan TVL 9 §:n 8 momentissa tarkoitetun tosiasiallisen johtopaikan perusteella yleisesti verovelvollinen. Konserniavustuksen antaja tai saaja ei voi kuitenkaan KonsAvL 7 §:n 3 kohdan mukaan olla EVL:ssa tarkoitettu talletuspankki eikä luotto-, vakuutus- tai eläkelaitos.

KonsAvL 3 §:n mukaan kotimainen osakeyhtiö tai osuuskunta, joka omistaa vähintään yhdeksän kymmenesosaa toisen kotimaisen osakeyhtiön tai osuuskunnan osakepääomasta, saa vähentää tytäryhteisölleen suorittamansa konserniavustuksen veronalaisesta elinkeinotulostaan. Riittävä omistusosuus voi muodostua suoran tai epäsuoran omistuksen kautta. Myös tytäryhteisö voi suorittaa vähennyskelpoisen konserniavustuksen emoyhteisölleen tai emoyhteisön toiselle tytäryhteisölle.

KonsAvL 3 §:ssä tarkoitetun konsernisuhteen tulee KonsAvL 7 §:n 1 momentin 1 kohdan mukaan olla kestänyt koko verovuoden ajan. Jos konserniavustuksen osapuolena on KonsAvL 2 §:n 2 momentissa tarkoitettu Suomessa yleisesti verovelvollinen ulkomainen yhteisö, konsernisuhteen katsotaan KonsAvL 7 §:n 2 momentin mukaan olleen olemassa vain sen ajan, jona ulkomainen yhteisö on ollut Suomessa yleisesti verovelvollinen. Sekä konserniavustuksen antajan että saajan tilikausien tulee KonsAvL:n 7 §:n 1 momentin 2 kohdan mukaan lähtökohtaisesti päättyä samanaikaisesti.

Konserniavustus luetaan KonsAvL 4 §:n mukaan antajansa verotuksessa kuluksi ja saajan verotuksessa tuotoksi sinä verovuonna, jona se on suoritettu. KonsAvL 5 § edellyttää, että konserniavustusta vastaavat meno- ja tulokirjaukset on tehty konserniavustuksen antajan ja saajan kirjanpidossa. Avustuksen määrä ei saa KonsAvL 6 §:n mukaan ylittää antajan elinkeinotoiminnan tulosta ennen konserniavustuksen vähentämistä.

Seuraavissa luvuissa käsitellään yksityiskohtaisemmin edellä mainittuja konserniavustuksen edellytyksiä.

2 Konserniavustuksen osapuolet

2.1 Yritysmuoto

KonsAvL:a sovelletaan osakeyhtiöihin ja osuuskuntiin (KonsAvL 3 §:n 1 momentti) lukuun ottamatta EVL:ssa tarkoitettua talletuspankkia, luotto-, vakuutus- tai eläkelaitosta (KonsAvL 7 §:n 3 kohta). Avustuksen antajana tai saajana ei siten voi olla muu yhteisö tai henkilöyhtiö.

Lisäksi KonsAvL:a sovelletaan sellaiseen TVL 9 §:n 1 momentin 1 kohdassa tarkoitettuun yleisesti verovelvolliseen ulkomaiseen yhteisöön, joka rinnastuu TVL 3 §:n 4 kohdassa tarkoitettuun osakeyhtiöön tai osuuskuntaan. Kun tarkastellaan sitä, onko ulkomainen yhteisö tai varallisuusmassa rinnastettavissa TVL 3 §:n 4 kohdassa tarkoitettuun osakeyhtiöön ja osuuskuntaan, lähtökohtana on se, vastaako ulkomaisen yhteisön siviilioikeudellinen asema pääosin kotimaisen yhteisömuodon asemaa (HE 136/2020, s. 47). Esimerkiksi ulkomainen yhtiö voidaan rinnastaa osakeyhtiöön, jos se vastaa yhtiöoikeudellisesti suomalaista osakeyhtiötä. Muun muassa ruotsalainen aktiebolag (AB) ja virolainen osaühing (Oü) rinnastuvat suomalaiseen osakeyhtiöön.

2.2. Kotimaisuus

Konserniavustuksen antajan ja saajan tulee KonsAvL:n 3 §:n 1 momentin mukaan olla kotimaisia osakeyhtiöitä tai osuuskuntia. Osakeyhtiö tai osuuskunta katsotaan kotimaiseksi, jos se on Suomen lain mukaan perustettu ja Suomessa rekisteröity.

KonsAvL:n kotimaisuusvaatimuksen tarkoituksena on varmistaa konserniavustuksen symmetrinen käsittely. Tämä tarkoittaa sitä, että konserniavustuksen antajan vähennyskelpoista menoa vastaa sen saajan Suomessa veronalainen tulo. Kotimaisuusvaatimuksesta johtuen konserniavustuksen antaja tai saaja ei voi lähtökohtaisesti olla ulkomainen yhtiö (KHO 2007:92, KHO 2007:93). Kotimaisuusvaatimus koskee myös yhteisöjä, joiden kautta konserniavustuksen antajan ja saajan välinen epäsuora konsernisuhde muodostuu. Näissä tilanteissa vaatimuksen täyttymistä arvioidaan vastaavin kriteerein kuin konserniavustuksen osapuolten osalta (ks. tarkemmin ohjeen luku 3.1 Konsernisuhteen muodostuminen).

TVL 9 §:n 1 momentin 1 kohdan mukaan ulkomailla perustettu tai rekisteröity yhteisö, jonka tosiasiallinen johtopaikka sijaitsee Suomessa, on Suomessa yleisesti verovelvollinen. Tosiasiallisen johtopaikan määritelmästä säädetään TVL 9 §:n 8 momentissa. TVL 9 §:n 9 momentin mukaan mitä muussa tuloverolainsäädännössä säädetään suomalaisista yhteisöistä tai kotimaisista yhteisöistä, sovelletaan 1 momentin 1 kohdassa ja 8 momentissa tarkoitettuihin ulkomaisiin yhteisöihin. Siten ulkomailla perustettu tai rekisteröity yhteisö, jonka tosiasiallinen johtopaikka sijaitsee Suomessa, voi olla konserniavustuksen antaja tai saaja. Tosiasiallisen johtopaikan muodostumista käsitellään tarkemmin Verohallinnon ohjeessa Yhteisön yleinen ja rajoitettu verovelvollisuus

Kotimaisuusedellytyksen tulkinnassa tulee huomioida myös EU-oikeuden vaatimukset. Euroopan unionin toiminnasta tehdyn sopimuksen (SEUT) sijoittautumisvapautta koskevan 49 artiklan ei ole katsottu edellyttävän, että konserniavustuksen tulisi olla mahdollinen kotimaisen ja toisessa EU/ETA -valtiossa asuvan yhtiön välillä (ks. EUT C-231/05). Siltä osin kun on kyse EUT:n oikeuskäytännössä tarkoitettujen EU/ETA -valtiossa asuvan tytäryhtiön lopullisten tappioiden huomioon ottamisesta sen kotimaisen emoyhtiön verotuksessa, tappiot otetaan huomioon erillisenä konsernivähennyksenä Euroopan talousalueella sijaitsevan tytäryhtiön lopullisen tappion konsernivähennyksestä annetun lain nojalla (ks. HE 185/2020, s. 16). Konsernivähennystä käsitellään tarkemmin Verohallinnon ohjeessa Konsernivähennys.

Keskusverolautakunta on ratkaisussaan KVL 23/2018 katsonut, että toisessa jäsenvaltiossa asuvan emoyhtiön suomalaisen tytäryhtiön ja kolmannessa jäsenvaltiossa asuvan tytäryhtiön välinen konserniavustus ei ole mahdollinen. KVL:n mukaan tilanteessa ei ollut tarpeen arvioida, asettiko suomalainen konserniavustusjärjestelmä konserniavustuksen antajan heikompaan asemaan kuin sellaisessa omistusrakenteessa, jossa sekä konserniavustuksen antaja että saaja olivat kotimaisia yhtiöitä, kun konserniavustuksen antaja ei ollut saajan emoyhtiö eikä antajan voitu muutoinkaan katsoa sijoittautuneen kolmanteen EU-valtioon SEUT 49 artiklassa tarkoitetulla tavalla.

Kuitenkin toisessa EU/ETA-valtiossa asuvan, kotimaista osakeyhtiötä tai osuuskuntaa vastaavan yhteisön Suomessa sijaitsevaa kiinteää toimipaikkaa tulee SEUT 49 artiklan perusteella kohdella vastaavalla tavalla kuin kotimaista osakeyhtiötä tai osuuskuntaa, jolloin tällainen kiinteä toimipaikka voi olla konserniavustuksen antajana tai saajana (ks. esim. KHO 2003:79, jossa sovellettiin SEUT 43 artiklaa (nykyinen SEUT 49 artikla)).

Myös useiden verosopimusten syrjintäkieltoa koskeva artikla sisältää kohdan kiinteän toimipaikan syrjinnän kiellosta. Syrjintäkiellon kattamissa tilanteissa kiinteän toimipaikan verotus ei saa kiinteän toimipaikan sijaintivaltiossa olla epäedullisempi kuin verotus, joka kohdistuu tässä valtiossa asuvaan samanlaista toimintaa harjoittavaan yhtiöön. Siten verosopimusvaltiossa asuvan osakeyhtiön tai osuuskunnan Suomessa sijaitseva kiinteä toimipaikka voi olla konserniavustuksen antajana tai saajana, kun tällaisen valtion kanssa solmittu verosopimus sisältää kohdan kiinteän toimipaikan syrjinnän kiellosta. Kiinteän toimipaikan syrjinnän kielto ei kuitenkaan tarkoita, että rajat ylittävä konserniavustus olisi mahdollinen.

Verotuksessa syntyy toisinaan kaksoisasumistilanteita, joissa yhtiö katsotaan Suomen lainsäädännön mukaan kotimaiseksi Suomessa ja vieraan valtion verolain mukaan siinä valtiossa asuvaksi. Kaksoisasumistilanteissa syntyvän kaksinkertaisen verovelvollisuuden estämiseksi eräissä verosopimuksissa on määräyksiä siitä, missä sopimusvaltiossa yhtiön katsotaan asuvan. Jos konserniavustuksen saajan tai antajan katsotaan verosopimuksen perusteella asuvan muualla kuin Suomessa, konserniavustus ei ole mahdollinen, ellei kyseessä olevalla yhtiöllä ole Suomessa kiinteää toimipaikkaa (KHO 2003:33).

KHO 2003:33

Suomessa rekisteröidyllä osakeyhtiöllä ei ollut Suomessa kiinteää toimipaikkaa, toimitiloja, johtoa eikä muutakaan henkilökuntaa, eikä se harjoittanut Suomessa elinkeinotoimintaa tai muutakaan toimintaa. Tuloverolain nojalla se katsottiin Suomessa kotimaiseksi ja Tanskan sisäisen lainsäädännön mukaan kotimaiseksi Tanskassa, jossa sillä oli kiinteä toimipaikka. Kaksoisasumistilanne ratkaistiin Pohjoismaiden välillä tulo- ja varallisuusveroja koskevan kaksinkertaisen verotuksen välttämiseksi tehdyn sopimuksen (SopS 26/1997) 4 artiklan mukaan siten, että yhtiötä pidettiin verosopimusta sovellettaessa Tanskassa asuvana, jolloin oikeus verottaa yhtiötä tämän maailmanlaajuisesta tulosta kuuluu Tanskalle. Kun suomalaisten tytäryhtiöiden antamaa konserniavustusta ei ollut annettu yhtiölle täällä harjoitettua elinkeinotoimintaa varten konserniavustuksesta verotuksessa annetun lain 2 §:n edellyttämällä tavalla, korkein hallinto-oikeus pysytti keskusverolautakunnan antaman ennakkoratkaisun, jonka mukaan tytäryhtiöiden suomalaiselle emoyhtiölleen antamaa konserniavustusta ei voitu hakemuksessa kuvatuissa olosuhteissa pitää ennakkoratkaisun hakijoina olleiden tytäryhtiöiden verotuksessa vähennyskelpoisena menona.

2.3 Elinkeinoverolain soveltaminen

KonsAvL 2 §:n mukaan ainoastaan sellaiset osakeyhtiöt ja osuuskunnat, joiden verotuksessa sovelletaan elinkeinoverolakia voivat antaa ja vastaanottaa konserniavustuksen.

Elinkeinoverolain soveltaminen määräytyy verovelvollisen oikeudellisesta muodosta riippuen joko yhteisömuodon tai verovelvollisen harjoittaman toiminnan luonteen perusteella. Elinkeinoverolakia sovelletaan yhteisömuodon perusteella osakeyhtiön ja osuuskunnan harjoittamaan kaikkeen toimintaan maataloutta lukuunottamatta, jos kyseessä ei ole asunto-osakeyhtiölain (1599/2009, AsOyl) 1 luvun 2 §:ssä tarkoitettu asunto-osakeyhtiö tai siihen verrattava osuuskunta, AsOyl 28 luvun 2 §:ssä tarkoitettu keskinäinen kiinteistöosakeyhtiö tai TVL 22 §:ssä tarkoitettu yleishyödyllinen yhteisö (EVL 1 § 2 momentti). Siten elinkeinoverolain soveltaminen osakeyhtiön tai osuuskunnan verotuksessa ei pääsääntöisesti edellytä EVL 1 §:n 1 momentissa tarkoitetun elinkeinotoiminnan harjoittamista. Elinkeinoverolakia ei kuitenkaan sovelleta osakeyhtiön tai osuuskunnan verotuksessa, jos osakeyhtiön tai osuuskunnan toiminta muodostuu kokonaan maatilatalouden tuloverolain (MVL) 2 §:n 1 momentissa tarkoitetusta maataloudesta.

Asunto-osakeyhtiön, keskinäisen kiinteistöosakeyhtiön tai näihin verrattavan osuuskunnan taikka yleishyödyllisen yhteisön toimintaan elinkeinoverolakia ei siis sovelleta yhteisömuodon perusteella. Näiden verotuksessa elinkeinoverolakia sovelletaan ainoastaan silloin, kun ne harjoittavat EVL 1 §:n 1 momentin mukaista elinkeinotoimintaa. Elinkeinotoiminnan tunnusmerkkeinä ovat oikeuskäytännön perusteella olleet muun muassa jatkuvuus, suunnitelmallisuus, aktiivisuus, taloudellisen riskin ottaminen ja voiton tavoittelu. Toimintaa arvioidaan näiden tunnusmerkkien täyttymisen perusteella kokonaisuutena. Oikeuskäytännössä keskinäistä kiinteistöosakeyhtiötä on pidetty EVL:n mukaan verotettavana esimerkiksi, kun yhtiön tiloja on käytetty sen emoyhtiön liiketoiminnassa ja yhtiöillä on siten ollut liiketoiminnallinen yhteys (ks. KHO 2014:36).

Koska osaan yhteisöistä elinkeinoverolakia sovelletaan yhteisömuodon perusteella, voi yhteisömuodon tai yleishyödyllisyysaseman muutos vaikuttaa sovellettavan tuloverolain valintaan tilanteessa, jossa yhteisö harjoittaa muuta kuin elinkeinotoimintaa tai maataloutta.

Esimerkki 1

Muuta kuin EVL 1 §:n 1 momentissa tarkoitettua elinkeinotoimintaa tai MVL 2 §:n 1 momentissa tarkoitettua maataloutta harjoittavan osakeyhtiön tilikausi on kalenterivuosi.

Verovuosi 2020

Verovuonna 2020 osakeyhtiötä pidetään TVL 22 §:ssä tarkoitetulla tavalla yleishyödyllisenä. Osakeyhtiö ei kuulu EVL 1 §:n 2 momentin perusteella verovuonna 2020 tulolähdejaon poistamisen piiriin, koska se on yleishyödyllinen. Siten osakeyhtiön verotuksessa voidaan soveltaa elinkeinoverolakia vain silloin, kun se harjoittaa EVL 1 §:n 1 momentissa tarkoitettua elinkeinotoimintaa. Tämän vuoksi osakeyhtiö ei voi olla konserniavustuksen osapuolena verovuonna 2020.

Verovuosi 2021

Osakeyhtiö muuttaa yhtiöjärjestystään 1.10.2021 siten, että sen toiminta ei enää täytä TVL 22 §:ssä yleishyödyllisyydelle asetettuja edellytyksiä. Tämän vuoksi osakeyhtiötä ei voida pitää verovuonna 2021 miltään osin yleishyödyllisenä. Tämän vuoksi osakeyhtiö kuuluu verovuonna 2021 tulolähdejaon poistamisen piiriin, ja sen kaikkea toimintaa maataloutta lukuun ottamatta verotetaan elinkeinoverolain mukaan. Siten yhtiö voi verovuonna 2021 olla myös konserniavustuksen osapuolena.

Jos sovellettavan tuloverolain valintaan vaikuttava yhteisömuodon muutos tapahtuu kesken verovuoden, sovellettava tuloverolaki määräytyy sen yhteisömuodon mukaan, joka verovelvollisella on verovuoden lopussa.

Esimerkki 2

Muuta kuin elinkeinotoimintaa tai maataloutta harjoittavan tavallisen kiinteistöyhtiön tilikausi on kalenterivuosi.

Verovuosi 2020

Koska tavallisen kiinteistöosakeyhtiön verotuksessa sovelletaan elinkeinoverolakia suoraan yhteisömuodon perusteella, kiinteistöyhtiö voi olla konserniavustuksen osapuolena verovuonna 2020.

Verovuosi 2021

Kiinteistöyhtiö muutetaan 1.6.2021 yhtiöjärjestyksen muutoksella AsOyL 28 luvun 2 §:ssä tarkoitetuksi keskinäiseksi kiinteistöosakeyhtiöksi. Koska yhteisömuoto on muuttunut kesken verovuoden, yhtiön verotuksessa verovuonna 2021 sovellettava tuloverolaki määräytyy kyseisen verovuoden lopun yhteisömuodon mukaan. Siten yhtiötä pidetään verovuoden 2021 verotuksessa EVL 1 §:n 2 momenttia sovellettaessa keskinäisenä kiinteistöosakeyhtiönä.

Koska keskinäisen kiinteistöosakeyhtiön verotuksessa voidaan soveltaa EVL 1 §:n 2 momentin perusteella elinkeinoverolakia vain silloin, kun se harjoittaa EVL 1 §:n 1 momentin mukaista elinkeinotoimintaa, yhtiön toiminta verotetaan verovuonna 2021 kokonaisuudessaan tuloverolain mukaan. Siten yhtiö ei voi verovuonna 2021 olla konserniavustuksen osapuolena.

Yhteisö, jolla EVL:n soveltaminen edellyttää EVL 1 §:n 1 momentissa tarkoitetun elinkeinotoiminnan harjoittamista, voi olla konserniavustuksen osapuolena vain, jos yhteisö on harjoittanut verovuoden aikana elinkeinotoimintaa. Elinkeinotoiminnan harjoittamista koskeva vaatimus täyttyy, vaikka elinkeinotoimintaa ei ole harjoitettu koko verovuoden ajan. Siten vaatimus elinkeinotoiminnan harjoittamisesta täyttyy esimerkiksi sellaiselta verovuodelta, jonka aikana osapuolen toiminta on muuttunut elinkeinotoiminnaksi (ks. KHO 1990 B 517). Vaatimus täyttyy myös silloin, jos verovuoden aikana on harjoitettu elinkeinotoimintaa, vaikka elinkeinotoiminnan harjoittaminen olisikin vielä saman verovuoden aikana lopetettu esimerkiksi myymällä liiketoiminta (ks. KVL 56/2000). Jos elinkeinotoimintaa harjoittaneen yhteisön toiminta on tarkoitus lopettaa kokonaan esimerkiksi purkamalla yhteisö, myös yhteisön lopettamiseen liittyviä toimia pidetään elinkeinotoimintana, vaikka yhteisön varsinainen liiketoiminta olisi jo päättynyt (ks. KHO 2019:150).

Esimerkki 3

A Oy omistaa koko asunto-osakeyhtiö As Oy B:n osakekannan. Molempien yhtiöiden tilikausi on kalenterivuosi. A Oy:n toimintaa verotetaan sen yhteisömuodon perusteella elinkeinoverolain mukaan. As Oy B:n osakkeet oikeuttavat hallinnoimaan toimitiloja, jotka on vuokrattu kokonaan toimitiloiksi A Oy:n kahdelle tytäryhtiölle C Oy:lle ja D Oy:lle. Siten As Oy B:n katsotaan harjoittavan EVL 1 §:n 1 momentin mukaista elinkeinotoimintaa. Toimitilat vuokrataan 1.2.2020 lähtien konsernin ulkopuoliselle taholle. Tämän jälkeen As Oy B:n toimintaa ei voida enää pitää elinkeinotoimintana. Koska As Oy B on kuitenkin verovuonna 2020 harjoittanut elinkeinotoimintaa, A Oy ja As Oy B voivat verovuonna olla konserniavustuksen osapuolina.

Esimerkki 4

A Oy omistaa koko B Oy:n osakekannan. A Oy:n verotuksessa sovelletaan elinkeinoverolakia suoraan sen yhteisömuodon perusteella. B Oy on TVL 22 §:ssä tarkoitetulla tavalla yleishyödyllinen. B Oy:n toiminta on muodostunut kokonaan muusta kuin EVL 1 §:n 1 momentin mukaisesta elinkeinotoiminnasta tai maataloudesta. B Oy ryhtyy verovuoden 2020 aikana harjoittamaan EVL 1 §:n 1 momentin mukaista elinkeinotoimintaa, jonka tulos lasketaan elinkeinoverolain mukaan. Siten A Oy ja B Oy voivat olla konserniavustuksen osapuolina verovuonna 2020.

Konserniavustuksen osapuoli voi elinkeinotoiminnan lisäksi harjoittaa myös TVL:n tai MVL:n mukaan verotettavaa toimintaa. Tämä ei estä konserniavustuksen antamista tai saamista.

3 Konsernisuhde

3.1 Konsernisuhteen muodostuminen

Konserniavustuslain mukainen konsernisuhde määritellään KonsAvL:n 3 §:n 1 ja 2 momenteissa. Konsernisuhde voi olla joko suora tai epäsuora. Suora konsernisuhde on kyseessä silloin, kun kotimainen osakeyhtiö tai osuuskunta (emoyhteisö) omistaa vähintään yhdeksän kymmenesosaa toisen kotimaisen osakeyhtiön tai osuuskunnan (tytäryhteisön) osakepääomasta tai osuuksista (KonsAvL 3 § 1 momentti). Epäsuora konsernisuhde on puolestaan kyseessä silloin, kun emoyhteisö yhden tai useamman tytäryhteisönsä kanssa omistaa vähintään 90 prosenttia yhteisön osake- tai osuuspääomasta (KonsAvL 3 § 2 momentti).

KonsAvL mahdollistaa konserniavustuksen antamisen monipuolisesti konserniyhtiöiden välillä. Emoyhteisö voi antaa konserniavustusta joko suoraan tai toisten konserniyhtiöiden kautta omistamalleen tytäryhteisölle (KonsAvL 3 § 1 momentti ja 3 § 2 momentti), joka puolestaan voi antaa avustusta esimerkiksi emoyhteisölleen tai sisaryhteisölleen (KonsAvL 3 § 3 momentti).

KonsAvL:n mukainen konsernisuhde ei voi koskaan muodostua luonnollisten henkilöiden omistusten kautta. Siten esimerkiksi yhden luonnollisen henkilön kokonaan omistamat yhtiöt eivät voi antaa toisilleen konserniavustusta.

KonsAvL:n mukainen konsernisuhde poikkeaa osakeyhtiölain (624/2006, OYL) mukaisesta konsernin määritelmästä, minkä vuoksi konserniavustus ei ole mahdollinen kaikissa OYL:n mukaisissa konserneissa. KonsAvL:n 3 §:n mukainen konserniyhtiön määritelmä ei myöskään vastaa käyttöomaisuusosakkeiden luovutusta koskevan EVL 6 b §:n tai saamisten menetyksiä ja arvonalenemisia koskevan EVL 16 §:n 7 kohdan mukaista konserniyhtiön määritelmää (ks. tarkemmin Verohallinnon ohje Yhteisön käyttöomaisuusosakkeiden luovutusten verokohtelu ja Verohallinnon ohje Saamisten arvonalenemisten vähennyskelpoisuus elinkeinotulon verotuksessa).

Suora konsernisuhde muodostuu yleensä välittömästi konserniavustuksen antajan ja saajan välille, joiden on täytettävä muun muassa luvussa 2 esitetyt osapuolia koskevat edellytykset. Sisaryhtiöiden välisessä konserniavustuksessa konsernisuhde muodostuu passiivisessa roolissa olevan emoyhteisön kautta. Epäsuorassa omistussuhteessa konsernisuhde muodostuu puolestaan niin sanottujen passiivisessa roolissa olevien tytäryhteisöjen kautta. Passiivisessa roolissa olevilla yhteisöillä tarkoitetaan sellaisia yhteisöjä, jotka eivät ole konserniavustuksen antajana tai saajana, mutta joiden omistukset otetaan huomioon omistusosuuden riittävyyttä arvioitaessa. Passiivisessa roolissa olevien yhteisöjen tulee lain sanamuodon mukaan täyttää vain KonsAvL 3 §:n 1 momentin yhtiömuotoa ja kotimaisuutta koskevat edellytykset, eikä niiden edellytetä esimerkiksi täyttävän KonsAvL:n 2 §:n elinkeinoverolain soveltamista koskevaa edellytystä.

Koska KonsAvL 7 § 3 kohta koskee vain konserniavustuksen antajaa ja saajaa, voidaan myös osakeyhtiö- ja osuuskuntamuotoisten talletuspankkien sekä luotto-, vakuutus- ja eläkelaitosten omistusosuudet ottaa huomioon epäsuoran omistussuhteen muodostumista arvioitaessa. Passiivisessa roolissa olevien omistajien tulee kuitenkin olla osakeyhtiöitä tai osuuskuntia. Siten esimerkiksi henkilöyhtiöiden omistuksia ei voida ottaa huomioon konserniavustuksen antajan ja saajan välisessä omistusketjussa.

Passiivisessa roolissa olevien yhteisöjen tulee lähtökohtaisesti täyttää myös KonsAvL:n 3 §:n 1 momentin kotimaisuusvaatimus. Kotimaisuusvaatimuksen täyttymistä arvioidaan vastaavin kriteerein kuin konserniavustuksen osapuolten osalta. Siten asiassa on huomioitava Euroopan unionin toiminnasta tehdyn sopimuksen sijoittautumisvapautta koskeva 49 artikla sekä useiden verosopimusten sisältämä omistukseen perustuvan syrjinnän kieltoa koskeva kohta. SEUT 49 artiklan perusteella EU/ETA-valtiossa asuvan kotimaista osakeyhtiötä tai osuuskuntaa vastaavan yhteisön omistus tulee huomioida KonsAvL:n omistussuhdetta arvioitaessa (KHO 2003:79). Samoin passiivisessa roolissa huomioidaan myös toisessa verosopimusvaltiossa asuva kotimaista osakeyhtiötä tai osuuskuntaa vastaava yhteisö (KHO 1992 B 509 ja KHO 1992 B 510), jos verosopimus sisältää kohdan omistukseen perustuvasta syrjinnän kiellosta. Myös verosopimusvaltiossa asuvan, suomalaista osakeyhtiötä tai osuuskuntaa vastaavan yhteisön suomalaiset tytäryhtiöt voivat antaa toisilleen konserniavustusta, jos emoyhteisön kotivaltion kanssa solmitun verosopimuksen syrjintäkieltoartikla sisältää kohdan omistukseen perustuvasta syrjinnän kiellosta (KHO 10.5.2000 taltio 864).

Verosopimuksen syrjintäkieltoartiklaan sisältyvää välilliseen omistukseen perustuvaa syrjinnän kieltoa voidaan verosopimuksesta riippuen soveltaa myös tilanteissa, joissa välillinen omistaja ei sijaitse verosopimusmaassa. Esimerkiksi päätöksessä KHO 2004:65 kaksi suomalaista osakeyhtiötä kuului konserniin, jonka emoyhtiö toimi Yhdysvalloissa. Suomen ja Yhdysvaltojen välisen verosopimuksen omistukseen perustuvan syrjinnän kieltävä artikla ulottuu tilanteisiin, jossa Yhdysvalloissa asuva henkilö omistaa suomalaisen yrityksen pääoman välittömästi tai välillisesti. Vaikka konsernisuhde muodostui tässä tilanteessa Bermudalla asuvien yhtiöiden kautta, oli suomalaisten yhtiöiden mahdollista antaa toisilleen konserniavustusta.

3.2 Omistusosuuden laskeminen

KonsAvL 3 § edellyttää 90 prosentin suoraa tai välillistä omistusta osakepääomasta tai osuuksista. Käytännössä omistuksella osakepääomasta tarkoitetaan emoyhteisön omistusosuutta tytäryhteisön osakkeista. Omistusosuutta laskettaessa osakkeiden erilajisuudella ei ole merkitystä (KVL 7/2022). Osakkeista huomioidaan ainoastaan yhteisön ulkona olevat osakkeet. Siten yhteisön hallussa olevia omia osakkeita ei oteta huomioon KonsAvL 3 §:n konsernisuhteen olemassaoloa arvioitaessa (KVL 79/2006).

Esimerkki 5

A Oy omisti 80 % B Oy:n osakkeista. B Oy oli hankkinut omia osakkeitaan siten, että sen itsensä omistuksessa oli loput 20 % osakkeista. Koska B Oy:n hallussa olevia omia osakkeita ei oteta huomioon KonsAvL 3 §:n mukaista 90 %:n omistusosuutta laskettaessa, A Oy:n katsotaan omistavan 100 % B Oy:stä.

Usean osakeyhtiön tai osuuskunnan suoraan tai välilliseen omistukseen perustuvassa konsernisuhteessa emo- ja tytäryhteisöjen omistus toisessa yhteisössä lasketaan täysimääräisenä yhteen. Laskennassa ei siten käytetä suhteellisia omistusosuuksia. Laskennassa otetaan kuitenkin huomioon vain KonsAvL:ssa tarkoitettujen tytäryhteisöjen omistukset. Toisin sanoen omistusosuutta laskettaessa huomioidaan vain niiden osakeyhtiöiden ja osuuskuntien omistukset, jotka itse ovat vaaditun 90 prosentin omistuksen piirissä (KHO 6.10.1987 taltio 4138).

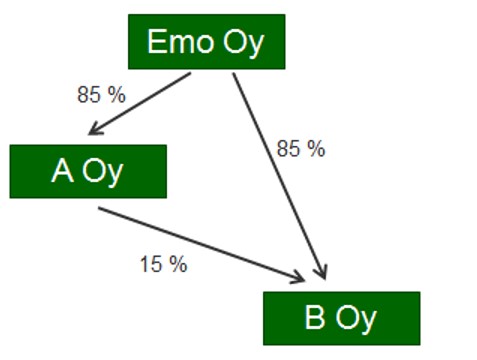

Esimerkki 6

Emo Oy omistaa A Oy:stä 85 prosenttia ja 85 prosenttia B Oy:n osakkeista. A Oy puolestaan omistaa 15 prosenttia B Oy:n osakkeista.

Lain edellyttämä omistussuhde ei täyty yhtiöiden välillä. Omistussuhdetta laskettaessa Emo Oy:n 85 % omistusosuuteen B Oy:stä ei voida lisätä A Oy:n kautta tulevaa 15 prosenttia, sillä Emo Oy ei omista A Oy:n osakkeista vähintään 90 prosenttia.

Jos emoyhteisön suora omistus tytäryhteisöstä ei ole vähintään 90 prosenttia, voivat muiden emoyhteisön vähintään 90 prosenttisesti omistamien tytäryhteisöjen omistukset kyseisestä tytäryhteisöstä nostaa omistusosuuden KonsAvL 3 §:n edellyttämälle tasolle. Emoyhteisön ei siten tarvitse itse omistaa lainkaan alakonserniin kuuluvan yhteisön osakkeita tai osuuksia, jos toisten tytäryhteisöjen omistusosuus tietystä tytäryhteisöstä on riittävä (KHO 31.5.1990 taltio 1882).

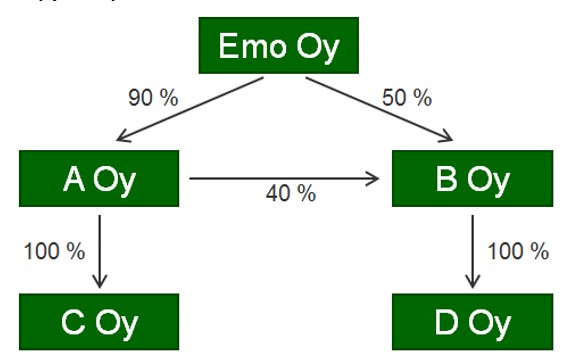

Esimerkki 7

Emo Oy omistaa 90 prosenttia A Oy:n osakepääomasta ja 50 prosenttia B Oy:n osakepääomasta. A Oy puolestaan omistaa 40 prosenttia B Oy:n osakepääomasta. A Oy:llä ja B Oy:llä on 100-prosenttisesti omistetut tytäryhtiöt C Oy ja D Oy.

Lain edellyttämä omistussuhde täyttyy Emo Oy:n ja A Oy:n välillä sekä Emo Oy:n ja B Oy:n välillä (50 % + 40 % = 90 %).

Emo Oy voi antaa konserniavustuksen myös C Oy:lle tai D Oy:lle (KHO 31.5.1990 taltio 1882). Lisäksi konserniavustus voidaan antaa kaikkien neljän tytäryhtiön välillä (KonsAvL 3 § 3 momentti, KHO 5.11.1990 taltio 3789). Konserniavustus on siten mahdollinen kaikkien esimerkin yhtiöiden välillä.

3.3 Konsernisuhteen kesto

Konserniavustuksen antajan ja saajan välisen konsernisuhteen tulee olla kestänyt koko verovuoden ajan (KonsAvL 7 § 1 kohta). Verotusmenettelystä annetun lain (VML) 3 §:n 2 momentin mukaan verovuosi on kalenterivuosi tai, jos kirjanpitolaissa (KPL) tarkoitettuna tilikautena ei ole kalenterivuosi, se tai ne tilikaudet, jotka ovat kalenterivuoden aikana päättyneet. Siten konsernisuhteen tulee olla kestänyt molempien yhtiöiden kohdalla niiden verovuoteen sisältyvän tilikauden tai tilikausien alusta lähtien (KHO 7.3.1996 taltio 660, vrt. kuitenkin KHO 8.10.1997 taltio 2511).

Jos emoyhtiö ostaa tytäryhtiön osakekannan, konsernisuhde alkaa omistusoikeuden siirtohetkellä. Tämän vuoksi konserniavustusta ei voi antaa vielä siltä verovuodelta, jonka aikana tytäryhtiön osakkeet on ostettu (ks. KHO 1995 B 509). Jos tytäryhtiön osakkeet hankitaan suunnatulla osakeannilla, konsernisuhteen alkamisajankohdan määrittää uusien osakkeiden kaupparekisteröinti (KHO 1990 B 519). Jos tytäryhtiön osakkeet hankitaan toiselta konsernisuhteessa olevalta yhtiöltä, konsernisuhde ei hankinnan yhteydessä katkea (KVL 9/1993).

Esimerkki 8

Sekä A Oy:n että B Oy:n tilikautena on 1.1.2018–31.12.2018, joka muodostaa kyseisten yhtiöiden verovuoden 2018. A Oy ostaa 1.1.2018 B Oy:n koko osakekannan. Koska A Oy:n ja B Oy:n välinen konsernisuhde on siten alkanut vasta kyseisen tilikauden ensimmäisenä päivänä, A Oy:n ja B Oy:n välinen konsernisuhde ei ole kestänyt koko verovuotta 2018. Tämän vuoksi yhtiöt eivät voi antaa toisilleen konserniavustusta verovuoden 2018 aikana.

Esimerkki 9

A Oy:n tilikausi on 1.1.2018–31.12.2018, joka on siten myös yhtiön verovuosi 2018. A Oy on ostanut B Oy:n osakekannan 5.12.2017. B Oy:n verovuoden 2018 muodostavat tilikaudet 1.4.2017–31.3.2018 ja 1.4–31.12.2018. Yhtiöt eivät voi antaa toisilleen konserniavustusta, koska edellytetty omistussuhde ei ole kestänyt B Oy:n kohdalla verovuoteen sisältyvän tilikauden 1.4.2017–31.3.2018 alusta lähtien.

Esimerkki 10

A Oy on ostanut B Oy:n osakkeet 15.9.2017. A Oy:n tilikausi on kalenterivuosi. B Oy:llä on poikkeava tilikausi 1.10.2017–31.12.2018. A Oy voi antaa konserniavustusta B Oy:lle tilikaudella 1.1.2018–31.12.2018, sillä konsernisuhde on kestänyt koko kysymyksessä olevan verovuoden ajan. A ei sen sijaan voi antaa konserniavustusta tilikaudella 1.1.2017–31.12.2017, sillä konsernisuhde ei ole kestänyt koko verovuotta.

Esimerkki 11

A Oy on omistanut B Oy:n osakekannan ja B Oy on omistanut C Oy:n osakekannan vuodesta 2021 lähtien. A Oy on ostanut B Oy:ltä C Oy:n osakkeet 15.9.2023. Kaikkien yhtiöiden tilikausi on kalenterivuosi. A Oy ja B Oy voivat antaa C Oy:lle konserniavustusta verovuonna 2023, sillä yhtiöiden välinen konsernisuhde ei katkea konsernin sisäisessä osakekaupassa.

Jos emoyhtiö perustaa uuden tytäryhtiön oman tilikautensa aikana, oikeuskäytännössä on kuitenkin katsottu, että konsernisuhde on kestänyt molempien yhtiöiden koko verovuoden ajan. Konserniavustus voidaan tässä tilanteessa antaa jo tytäryhtiön ensimmäisen tilikauden aikana, mutta kuitenkin vasta sen jälkeen, kun uusi yhtiö on merkitty kaupparekisteriin (KHO 1995 B 508). Jos tytäryhtiön osakkeet ostetaan perustettavan emoyhtiön lukuun ennen emoyhtiön perustamista ja sen tilikauden alkamista, konsernisuhteen voidaan katsoa kestäneen koko emoyhtiön verovuoden ajan (KHO 9.12.1994 taltio 6064).

KonsAvL:n 7 §:n 2 momentin mukaan yleisesti verovelvollisten ulkomaisten yhteisöjen osalta konsernisuhteen katsotaan olleen olemassa vain sen ajan, jona ulkomainen yhteisö oli Suomessa yleisesti verovelvollinen. Tosiasiallisen johtopaikan perusteella yleisesti verovelvollisella ulkomaisella yhteisöllä on voinut ennen yleisen verovelvollisuuden alkua olla Suomessa kiinteä toimipaikka. Kiinteää toimipaikkaa ei kuitenkaan oteta huomioon KonsAvL:n 7 §:n 1 kohdan mukaisen konsernisuhteen keston arvioinnissa. Jos toisaalta ulkomaisen yhteisön yleinen verovelvollisuus päättyy Suomessa sijainneen tosiasiallisen johtopaikan lakkaamisen myötä kesken verovuoden, konsernisuhteen ei voida katsoa olleen voimassa koko verovuotta. (HE 136/2020 vp, s. 52.)

3.4 Tilikausien päättyminen

Yleensä emo- ja tytäryritysten tilikaudet ovat yhteneväiset (ks. KPL 6 luku 5 §). Kirjanpitolautakunta voi kuitenkin erityisistä syistä yksittäistapauksissa myöntää määräajaksi tähän poikkeuksia (KPL 8 luku 2 §). Emo- ja tytäryritysten tilikaudet voivat poiketa toisistaan myös erilaisista tilikausimuutoksista johtuen.

Konserniavustuksen antaminen edellyttää, että konserniavustuksen antajan ja saajan tilikaudet päätyttävät samanaikaisesti, ellei kirjanpitolautakunta ole myöntänyt tähän poikkeusta (KonsAvL 7 § 2 kohta). Konserniavustuslaki ei siis edellytä, että antajan ja saajan tilikausien tulisi alkaa samanaikaisesti.

Tilikausien samanaikaista päättymistä koskeva edellytys vaikuttaa usein konserniavustuksen antamiseen, jos vain toisen osapuolen verovuosi muodostuu kahdesta tilikaudesta. Tällöin konserniavustus on mahdollinen vain sen tilikauden osalta, joka päättyy toisen osapuolen kanssa samaan aikaan (ks. esim. KVL 23/1994).

Konserniavustuksen antaminen on mahdollista tilikausien eriaikaisesta päättymisestä huolimatta, jos kirjanpitolautakunta on myöntänyt tilikausien samanaikaista päättymistä koskevan poikkeuksen. Tällöinkin konserniavustuksen antaminen edellyttää, että konserniavustus vaikuttaa antajan ja saajan tuloon samana verovuonna (KHO 1991 B 514, ks. myös luku 4.2).

3.5 Yritysjärjestelyt ja toimintamuodon muutostilanteet

KonsAvL:n konsernisuhteen kestoa ja tilikauden päättymisajankohtaa koskevien edellytysten vuoksi yritysjärjestelyt ja toimintamuodon muutokset voivat tietyissä tilanteissa vaikuttaa konserniavustuksen antamismahdollisuuteen.

Sulautuva tai kokonaisjakautuva yhtiö ei voi olla konserniavustuksen osapuolena, jos sulautuminen tai jakautuminen tapahtuu muulloin kuin konserniavustuksen toisen osapuolen tilikauden päättymispäivänä (ks. esim. KHO 1989 B 514).

Esimerkki 12

A Oy on omistanut B Oy:stä 100 prosenttia vuoden 2017 alusta lähtien. Kummankin yhtiön tilikausi on kalenterivuosi. B Oy sulautuu A Oy:öön 30.6.2018. B Oy ei voi verotuksessaan vähentää verovuonna 2018 antamaansa konserniavustusta A Oy:lle, koska B Oy:n sulautumisen vuoksi yhtiöiden tilikaudet päättyvät eri aikaan.

Esimerkki 13

A Oy on omistanut B Oy:stä 100 prosenttia vuodesta 2017 lähtien. B Oy on puolestaan omistanut C Oy:n koko osakekannan vuodesta 2017 lähtien. Kaikkien yhtiöiden tilikausi on kalenterivuosi.

B Oy sulautuu 31.7.2018 A Oy:öön. B Oy:n verovuoden 2018 muodostava tilikausi päättyy siten sulautumishetkeen. B Oy ja C Oy eivät voi antaa keskenään konserniavustusta verovuonna 2018. Konserniavustus ei ole mahdollinen myöskään B Oy:n ja A Oy:n välillä verovuonna 2018.

Silloin kun sulautuminen tai kokonaisjakautuminen rekisteröidään konserniavustuksen toisen osapuolen tilikauden päättymispäivälle, verotuskäytännössä on katsottu tilikausien päättyvän samanaikaisesti ja konserniavustuksen olevan mahdollinen. Vaikka kaupparekisterin kirjaamisjärjestelmään merkitään myös rekisteröinnin kellonaika, rekisterimerkinnän oikeusvaikutus syntyy rekisteröintipäivälle, jolle yhtiö tekee viimeisen tilinpäätöksensä.

Esimerkki 14

A Oy on omistanut B Oy:stä 100 prosenttia vuoden 2017 alusta lähtien. Kummankin yhtiön tilikausi on kalenterivuosi. B Oy sulautuu A Oy:öön 31.12.2018. Koska sulautuminen on tapahtunut A Oy:n tilikauden päättymispäivänä, B Oy voi vähentää A Oy:lle verovuonna 2018 antamansa konserniavustuksen.

Esimerkki 15

A Oy on omistanut koko B Oy:n osakekannan vuodesta 2016 lähtien. A Oy:n tilikausi on kalenterivuosi. B Oy:n tilikautena on 1.8.-31.7. A Oy jakautuu 31.7.2018 X Oy:ksi ja Y Oy:ksi siten, että B Oy:n osakekanta siirtyy Y Oy:lle. Jakautuva A Oy ja B Oy voivat antaa keskenään konserniavustusta verovuonna 2018, koska A Oy:n tilikausi päättyy jakautumisen seurauksena samaan aikaan kuin B Oy:n tilikausi.

Sulautumisessa ja jakautumisessa sovelletaan jatkuvuusperiaatetta. Tämän vuoksi sulautuminen ei vaikuta sulautuvan emoyhtiön omistamien tytäryhtiöiden mahdollisuuteen antaa keskenään konserniavustusta (ks. KHO 1991 B 513). Vastaavasti jakautuvan emoyhtiön tytäryhtiöt voivat antaa keskenään konserniavustusta jakautumisvuonna, jos tytäryhtiöiden osakekannat siirtyvät jakautumisessa samalle vastaanottavalle yhtiölle (ks. KVL 190/1998).

Jatkuvuusperiaatteen soveltamisen vuoksi myös sulautumisessa tai jakautumisessa vastaanottavana yhtiönä toimiva yhtiö ja sille siirtynyt tytäryhtiö voivat antaa keskenään konserniavustusta, jos tytäryhtiön konsernisuhde sulautuvaan tai jakautuvaan emoyhtiöön on ollut voimassa molempien verovuoden alusta lähtien sulautumiseen tai jakautumiseen saakka (ks. esim. KVL 127/1998, KVL 190/1998, KHO 18.5.2009 taltio 1202 ja KHO 2020:149).

Esimerkki 16

A Oy on omistanut B Oy:stä 100 prosenttia vuodesta 2017 lähtien. B Oy on puolestaan omistanut C Oy:n koko osakekannan vuodesta 2017 lähtien. Kaikkien yhtiöiden tilikausi on kalenterivuosi.

B Oy sulautuu 30.6.2018 A Oy:öön. A Oy:n ja sen omistukseen sulautumisessa siirtynyt C Oy voivat antaa keskenään konserniavustusta jo verovuonna 2018.

Myös osittaisjakautumisessa jakautuvan yhtiön ja vastaaottavalle yhtiölle siirtyneen tytäryhtiön välillä konserniavustus on mahdollinen, jos konsernisuhde antajan ja saajan välillä on ollut voimassa jo ennen osittaisjakautumista molempien yhtiöiden verovuoden alusta lähtien. Tämä voi toteutua esimerkiksi konsernirakenteessa, jossa yksi yhtiö omistaa yli 90 prosenttia sekä jakautuvan että vastaanottavan yhtiön osakekannasta.

Esimerkki 17

Y Oy:n kokonaan omistama A Oy on omistanut koko B Oy:n osakekannan vuodesta 2016 lähtien. Kummankin yhtiön tilikausi on kalenterivuosi. A Oy osittaisjakautuu 30.6.2018 siten, että muun ohessa B Oy:n osakekanta siirtyy osittaisjakautumisessa perustettavalle X Oy:lle, jonka osakkeita Y Oy saa jakautumisvastikkeena. Osittaisjakautuva A Oy ja B Oy voivat antaa keskenään konserniavustusta verovuonna 2018.

Esimerkki 18

Luonnollisen henkilön omistama A Oy on omistanut koko B Oy:n osakekannan vuodesta 2016 lähtien. Kummankin yhtiön tilikausi on kalenterivuosi. A Oy osittaisjakautuu 30.6.2018 siten, että muun ohessa B Oy:n osakekanta siirtyy osittaisjakautumisessa perustettavalle X Oy:lle. Koska osittaisjakautumisessa osakevastike maksetaan osittaisjakautuvan yhtiön osakkaille eli tässä tapauksessa luonnolliselle henkilölle, A Oy:n ja B Oy:n välillä ei ole osittaisjakautumisen jälkeen KonsAvL:ssa tarkoitettua konsernisuhdetta. Tämän vuoksi yhtiöt eivät voi antaa keskenään konserniavustusta verovuonna 2018 tai sen jälkeen.

Konsernisuhteen kestoa arvioitaessa liiketoimintasiirto ja osakevaihto rinnastuvat osakkeiden hankintaan. Siirtävä ja vastaanottava yhtiö voivat antaa toisilleen konserniavustusta liiketoimintasiirtoa seuraavana verovuonna, jos KonsAvL 3 §:n konsernisuhde täyttyy liiketoimintasiirron jälkeen. Jos liiketoimintasiirto toteutetaan liiketoimintasiirron yhteydessä perustettavaan uuteen yhtiöön, vastaanottava yhtiö ja siirtävä yhtiö voivat antaa keskenään konserniavustusta jo liiketoimintasiirron toteuttamisvuonna (KVL 297/1996). Samoin konserniavustusta voidaan antaa siirtävän yhtiön ja vastaanottavan yhtiön välillä jo liiketoimintasiirron toteuttamisvuonna, jos liiketoiminta siirretään olemassa olevaan yhtiöön, jonka kanssa siirtävällä yhtiöllä on ollut KonsAvL:n 3 §:ssä tarkoitettu konsernisuhde liiketoimintasiirron toteuttamisvuoden alusta alkaen. Konserniavustuksen antaminen liiketoimintasiirron jälkeen on mahdollista kuitenkin vain, jos yhtiöiden tilikaudet päättyvät samanaikaisesti.

Liiketoimintasiirrossa vastaanottavalle yhtiölle saatetaan siirtää tytäryhtiön osakekanta. Liiketoimintasiirto ei ole yleisseuraanto, joten vastaanottava yhtiö ja sille siirretty tytäryhtiö eivät voi antaa vielä liiketoimintasiirron toteuttamisvuotena konserniavustusta, koska niiden välinen konsernisuhde alkaa vasta liiketoimintasiirron toteuttamisesta (KHO 1996 B 508). Siirretty tytäryhtiö ei tästä syystä voi tällöin antaa konserniavustusta myöskään vastaanottavan yhtiön omistuksessa oleville muille yhtiölle tai siirtävälle yhtiölle.

Liiketoimintasiirron tavoin myöskään osakevaihto ei ole yleisseuraanto. Osakevaihdossa hankkiva yhtiö ja kohdeyhtiö eivät voi antaa keskenään konserniavustusta osakevaihdon toteuttamisvuonna, jos KonsAvl 3 §:ssä tarkoitettu konsernisuhde antajan ja saajan välillä ei ole ollut olemassa jo ennen osakevaihtoa. Jos mainittu konsernisuhde on ollut olemassa ennen osakevaihtoa, konserniavustus yhtiöiden välillä on mahdollinen jo osakevaihdon toteuttamisvuonna. Konserniavustus kohdeyhtiön ja sen tytäryhtiöiden välillä on mahdollinen osakevaihdon toteuttamisvuonna, jos näiden välinen konsernisuhde on ollut olemassa ennen osakevaihtoa.

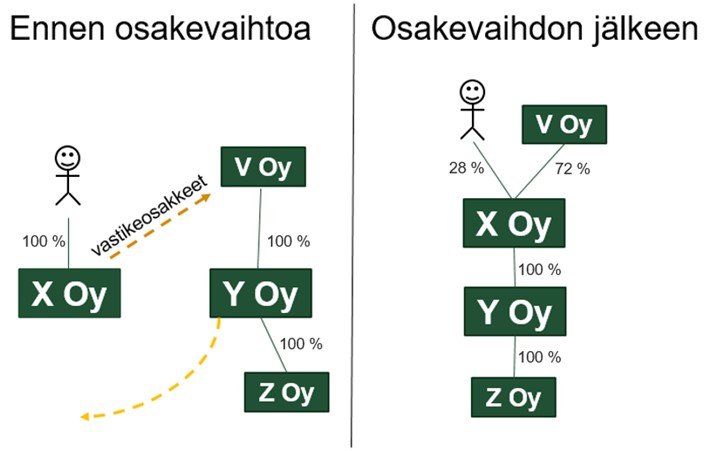

Esimerkki 19

X Oy hankkii osakevaihdolla 1.6.2023 koko Y Oy:n osakekannan ja antaa vastikkeena Y Oy:n ainoalle osakkeenomistajalle V Oy:lle liikkeeseen laskemiaan uusia osakkeita. Y Oy omistaa koko Z Oy:n osakekannan ennen osakevaihtoa ja osakevaihdon jälkeen. V Oy:n, X Oy:n, Y Oy:n ja Z Oy:n tilikausi on kalenterivuosi. Osakevaihdon jälkeen X Oy:n osakekannan omistavat V Oy (72 %) ja X Oy:n aiemmin yksin omistanut luonnollinen henkilö (28 %).

V Oy, X Oy ja Y Oy eivät voi antaa toisilleen konserniavustusta osakevaihdon toteuttamisvuonna 2023. Sen sijaan Y Oy ja Z Oy voivat antaa konserniavustusta vuonna 2023, koska niiden välillä konsernisuhde on ollut olemassa jo ennen osakevaihtoa.

Osakevaihtoa seuraavana vuonna Z Oy, X Oy ja Y Oy voivat antaa toisilleen konserniavustusta. Sen sijaan V Oy ja X Oy eivät voi antaa osakevaihtoa seuraavanakaan vuonna konserniavustusta, sillä niiden välillä ei ole konsernisuhdetta.

Kun toiminimi tai henkilöyhtiö muutetaan osakeyhtiöksi, osakeyhtiötä edeltävän verovelvollisen tai yhtymän verovuoden katsotaan päättyvän osakeyhtiön merkitsemiseen kaupparekisteriin (TVL 24 § 5 momentti). Siten osakeyhtiön verovuoteen ei sisälly aiemmassa yritysmuodossa toimittua aikaa. Tämän vuoksi on mahdollista, että toimintamuotonsa osakeyhtiöksi muuttanut verovelvollinen ja sen emo- tai tytäryhteisö voivat antaa toisilleen konsernisavustusta heti osakeyhtiön ensimmäisenä verovuotena.

Esimerkki 20

A Ky muutetaan A Oy -nimiseksi osakeyhtiöksi TVL 24 §:ssä tarkoitetussa toimintamuodon muutoksessa. A Oy merkitään kaupparekisteriin 1.6.2018. Yhtiön ensimmäinen tilikausi päättyy 31.12.2018. A Ky:ltä A Oy:lle siirtyneisiin varoihin on kuulunut mm. koko B Oy:n osakekanta. B Oy:n tilikausi on kalenterivuosi. A Oy ja B Oy voivat antaa verovuonna 2018 keskenään konserniavustusta.

4 Enimmäismäärä, jaksottaminen ja kirjanpito

4.1 Konserniavustuksen enimmäismäärä

Konserniavustus vähennetään veronalaisesta elinkeinotulosta (KonsAvL 3 §). Konserniavustus ei kuitenkaan saa ylittää elinkeinotoiminnan tulosta ennen konserniavustuksen vähentämistä (KonsAvL 6 §). Tämän vuoksi konserniavustus voi jäädä osittain tai kokonaan vähentämättä antajan verotuksessa. Vaikka avustuksen antajalla olisi elinkeinotoiminnan tulon lisäksi muutakin tuloa, on vähennyskelpoisen avustuksen enimmäismäärä elinkeinotulon määrä ennen vähennyksen tekemistä.

Jos konserniavustuksen antajan verovuosi käsittää kaksi tilikautta, konserniavustuksen enimmäismäärä määräytyy verovuoteen sisältyvien tilikausien yhteenlasketun eli koko verovuoden elinkeinotoiminnan tuloksen perusteella (KHO 22.8.2005 taltio 2063).

KHO 22.8.2005 taltio 2063

A:n verovuosi 1999 käsitti kaksi tilikautta eli 1.2.1998–31.1.1999 ja 1.2.–30.12.1999. A oli antanut toiselle samaan konserniin kuuluvalle osakeyhtiölle ensimmäisellä tilikaudellaan 544.400 markan konserniavustuksen, minkä vähentämisen jälkeen elinkeinotoiminnan tulos oli 152 markkaa. Jälkimmäisen tilikauden tulos oli 2.924.217 markkaa tappiollinen ja yhdistettyjen tilikausien eli koko verovuoden elinkeinotoiminnan tulos 2.924.065 markkaa tappiollinen. Koska A:n antama konserniavustus oli ylittänyt A:n verovuoden elinkeinotoiminnan tuloksen ennen konserniavustuksen vähentämistä, ei konserniavustusta hyväksytty A:n kuluksi.

Konserniavustus on aina saajalleen täysimääräisesti veronalaista tuloa, vaikka avustus jäisi kokonaan tai osittain vähentämättä antajan verotuksessa.

Esimerkki 21

Yhtiö on antanut konserniavustusta 200 000 euroa. Yhtiö harjoittaa elinkeinotoimintaa ja maataloutta, joiden yhteenlaskettu tulos ennen konserniavustuksen vähentämistä on 300 000 euroa. Tästä maatalouden tulolähteen osuus on 180 000 euroa ja elinkeinotoiminnan tulos ennen konserniavustuksen vähentämistä 120 000 euroa. Siten konserniavustusta voidaan vähentää ainoastaan mainittu 120 000 euroa. Verotuksessa annetusta konserniavustuksesta jää siis vähentämättä 80 000 euroa.

Koko annetun konserniavustuksen määrä 200 000 euroa luetaan kuitenkin vastaanottavan yhtiön veronalaiseksi tuloksi, vaikka se olisi jäänyt edellä mainitusta syystä osittain vähentämättä antajan verotuksessa.

4.2 Konserniavustuksen jaksottaminen ja kirjanpito

Konserniavustus luetaan antajansa verotuksessa kuluksi ja saajan verotuksessa tuotoksi sinä verovuonna, jona se on suoritettu (KonsAvL 4 §). Konserniavustusta ei tarvitse maksaa välittömästi, vaan se voi jäädä velaksi antajan ja saajan välille. Konserniavustus voidaan antaa myös esimerkiksi poistamalla emoyhtiön ja tytäryhtiön välillä vallinnut velkasuhde siten, että saaminen ja velka muutetaan konserniavustukseksi. Konserniavustus on vähennyskelpoinen myös silloin, kun konserniavustusvelka aiotaan myöhemmin kuitata vastakkaisella konserniavustuksella (KHO 14.2.1990 taltio 519, KHO 13.11.1990 taltio 3928).

Yhtiön hallituksen tulee päättää avustuksen enimmäismäärästä sen verovuoden aikana, jonka tulokseen avustuksella on tarkoitus vaikuttaa. Konserniavustuksen antaja voi vähentää konserniavustuksen kuluna vain, jos vastaavat meno- ja tulokirjaukset on tehty antajan ja saajan kirjanpidossa (KonsAvL 5 §). Lainkohta ei edellytä kirjanpitolain (1336/1997) mukaista kirjanpitoa, vaan sitä, että vastaavat tulo- ja menokirjaukset on tehty kirjanpidossa. IFRS-tilinpäätöksessä liiketapahtumat tulee kirjata niiden oikean taloudellisen luonteen mukaisesti, minkä vuoksi KonsAvL 5 §:n edellytys ei yleensä täyty yhtiöillä, jotka tekevät tilinpäätöksensä IFRS-säännösten mukaisesti. KonsAvL 5 §:n edellytyksen katsotaan kuitenkin poikkeuksellisesti täyttyvän konserniavustuksen saajan laatiessa tilinpäätöksensä kansainvälisiä tilinpäätösstandardeja noudattaen, kun konserniavustuksen antaja noudattaa kirjanpitolain säännöksiä ja konserniavustusta koskevat kirjaukset tehdään tulosvaikutteisesti molempien yhtiöiden virallisten tilinpäätösten tuloslaskelmille (ks. KVL 54/2018).

KonsAvL 5 §:n kirjanpitosidonnaisuuden vaatimusta sovelletaan myös tosiasiallisen johtopaikan perusteella yleisesti verovelvolliseen ulkomaiseen yhteisöön konserniavustuksen saajana ja antajana. Konserniavustuksen tulosvaikutteista kirjaamista koskevien vaatimusten täyttymistä arvioidaan vastaavalla tavalla kuin kotimaisten yhtiöiden osalta arvioidaan (HE 136/2020 vp, s. 32). Jos esimerkiksi konserniavustuksen antaja ei voi kirjata annettua konserniavustusta tilinpäätökseensä tulosvaikutteisesti johtuen sovellettavien tilinpäätössäännösten rajoituksista, ei annettua konserniavustusta voida vähentää antajan verotuksessa.

Jos saajalla on vahvistettuja elinkeinotoiminnan tappioita, joille on myönnetty TVL 122 §:n 3 momentissa tarkoitettu poikkeuslupa, tappioita ei voida vähentää konserniavustusta vastaan, ellei vähentämiselle konserniavustusta vastaan ole saatu erillistä lupaa (ks. tarkemmin Verohallinnon ohje Vahvistettu tappio ja omistajanvaihdos).

Konserniavustuksen saajan verotuksessa elinkeinotoiminnan tuloksi luetusta konserniavustuksesta ei saa tehdä tutkimus- ja kehittämistoiminnan menoihin perustuvista lisävähennyksistä verotuksessa annetun lain mukaisia lisävähennyksiä. Tästä johtuen on mahdollista, että yhteisölle syntyy veronalaista tuloa saamansa konserniavustuksen johdosta, vaikka sille vahvistetaan samalta verovuodelta lisävähennysten perusteella elinkeinotoiminnan tappio (ks. tarkemmin Verohallinnon ohje Tutkimus- ja kehittämistoiminnan yhdistelmävähennys).

Konserniavustus voidaan peruuttaa osittain tai kokonaan verotukseen vaikuttavalla tavalla siten, että korjaus tehdään molempien yhtiöiden tilinpäätöksiin ja veroilmoituksiin ennen verotuksen päättymistä. Konserniavustusta ei voida peruuttaa verotukseen vaikuttavalla tavalla enää verotuksen päättymisen jälkeen.

5 Muut kuin konserniavustuslain mukaiset suoritukset

Jotta varojensiirtoa voidaan pitää verotuksessa konserniavustuksena, sen tulee täyttää KonsAvL:n edellytykset. Jos varojensiirto ei täytä näitä edellytyksiä, sen käsittely verotuksessa riippuu varojensiirron luonteesta.

Tavanomaisesti varojensiirtoa, joka ei täytä KonsAvL:n edellytyksiä, pidetään verotuksessa EVL 16 §:n 7 kohdassa tarkoitettuna vähennyskelvottomana konsernitukena. EVL 16 §:n 7 kohdan mukaan vähennyskelvotonta on sellaiselle yhtiölle, josta verovelvollinen tai EVL 6 b §:n 7 momentissa tarkoitetut konserniyhtiöt omistavat yksin tai yhdessä vähintään kymmenen prosenttia osakepääomasta, annettu konsernituki sekä muut vastaavat osakeyhtiön taloudellisen aseman parantamiseksi ilman vastasuoritusta suoritetut menot (ks. tarkemmin Verohallinnon ohjeet Yhteisön käyttöomaisuusosakkeiden luovutusten verokohtelu sekä Saamisten arvonalenemisten vähennyskelpoisuus elinkeinotulon verotuksessa).

Varojensiirtoon voi liittyä tietyissä tilanteissa pääomansijoituksen piirteitä. Tällöin suorituksella pyritään usein turvaamaan konserniin kuuluvan yhtiön toiminta. Pääomasijoituksen tekijälle varojensiirto on osa osakkeiden hankintamenoa, eikä sitä siten voi vähentää suoritusvuonna veronalaisesta tulosta. Osakkeiden hankintamenoon lisätty varojensiirto vähennetään sen sijaan osakkeiden hankintamenon vähentämistä koskevien säännösten mukaisesti esimerkiksi osakkeita luovutettaessa. Hankintameno voi jäädä kokonaan vähentämättä, jos kysymys on EVL 6 b §:n perusteella verovapaasti luovutettavista käyttöomaisuusosakkeista.

Vain erittäin poikkeuksellisesti varojensiirrossa, joka ei täytä konserniavustuslain edellytyksiä, voidaan katsoa olevan kyse antajan elinkeinotoimintaa välillisesti edistävästä, EVL 7 §:n mukaisesta antajan elinkeinotoiminnan tulon hankkimisesta tai säilyttämisestä johtuneesta vähennyskelpoisesta menosta.

Saajan verotuksessa varojensiirto on lähtökohtaisesti veronalaista tuloa, ellei kysymys poikkeuksellisesti ole verovapaasta suorituksesta, kuten EVL 6 §:n 1 momentin 2 kohdassa tarkoitetusta pääomansijoituksesta. Varojensiirto katsotaan saajan verotuksessa veronalaiseksi tuloksi, vaikka sitä olisi antajan verotuksessa pidetty vähennyskelvottomana (KHO 7.3.1996 taltio 660).

KHO 7.3.1996 taltio 660

Verovelvollisen kokonaan omistama tytäryhtiö oli antanut emoyhtiölle verovuonna konserniavustuslain mukaiseksi tarkoitetun konserniavustuksen, jonka saaja oli kirjannut tulokseen ja tytäryhtiö menokseen. Avustusta ei kuitenkaan hyväksytty vähennyskelpoiseksi konserniavustukseksi antajan verotuksessa, koska konsernisuhde ei ollut kestänyt koko verovuotta. Kun muutakaan perustetta tytäryhtiön emoyhtiölle antaman suorituksen verovapaudelle ei ollut esitetty, suoritus oli emoyhtiön veronalaista tuloa.

6 Oikeuskäytäntöä

Konserniavustuksen osapuolet

Yritysmuoto ja kotimaisuus

KHO 2003:33 Suomessa rekisteröidyllä osakeyhtiöllä ei ollut Suomessa kiinteää toimipaikkaa, toimitiloja, johtoa eikä muutakaan henkilökuntaa, eikä se harjoittanut Suomessa elinkeinotoimintaa tai muutakaan toimintaa. Tuloverolain nojalla se katsottiin Suomessa kotimaiseksi ja Tanskan sisäisen lainsäädännön mukaan kotimaiseksi Tanskassa, jossa sillä oli kiinteä toimipaikka. Kaksoisasumistilanne ratkaistiin Pohjoismaiden välillä tulo- ja varallisuusveroja koskevan kaksinkertaisen verotuksen välttämiseksi tehdyn sopimuksen (SopS 26/1997) 4 artiklan mukaan siten, että yhtiötä pidettiin verosopimusta sovellettaessa Tanskassa asuvana, jolloin oikeus verottaa yhtiötä tämän maailmanlaajuisesta tulosta kuuluu Tanskalle. Kun suomalaisten tytäryhtiöiden antamaa konserniavustusta ei ollut annettu yhtiölle täällä harjoitettua elinkeinotoimintaa varten konserniavustuksesta verotuksessa annetun lain 2 §:n edellyttämällä tavalla, korkein hallinto-oikeus pysytti keskusverolautakunnan antaman ennakkoratkaisun, jonka mukaan tytäryhtiöiden suomalaiselle emoyhtiölleen antamaa konserniavustusta ei voitu hakemuksessa kuvatuissa olosuhteissa pitää ennakkoratkaisun hakijoina olleiden tytäryhtiöiden verotuksessa vähennyskelpoisena menona. Ennakkoratkaisu vuosilta 2002 ja 2003 toimitettavia yhteisön tuloverotuksia varten.

Laki konserniavustuksesta verotuksessa 1, 2, 3 ja 6 §

Sopimus Pohjoismaiden välillä tulo- ja varallisuusveroja koskevan kaksinkertaisen verotuksen välttämiseksi (SopS 26/1997) 4 artikla

KHO 2003:79 Ruotsalainen osakeyhtiö, jolla oli Suomessa kiinteä toimipaikka (sivuliike), ja suomalainen osakeyhtiö, joilla oli Alankomaissa rekisteröity emoyhtiö, kuuluivat samaan konserniin. Ruotsalaisen osakeyhtiön Suomessa sijaitseva kiinteä toimipaikka (sivuliike) ja suomalainen osakeyhtiö saivat antaa toisilleen verotuksessa vähennyskelpoista konserniavustusta. Ennakkoratkaisu vuodelle 2002.

Laki konserniavustuksesta verotuksessa 2 ja 3 §

Sopimus Pohjoismaiden välillä tulo- ja varallisuusveroja koskevan kaksinkertaisen verotuksen välttämiseksi 27 artiklan 2 ja 4 kappale

Sopimus Suomen tasavallan ja Alankomaiden kuningaskunnan välillä tulo- ja varallisuusveroja koskevan kaksinkertaisen verotuksen välttämiseksi sekä veron kiertämiseksi 25 artiklan 4 kappale

Euroopan yhteisön perustamissopimus 43 artikla

KHO 2007:92 Korkeimmassa hallinto-oikeudessa vireillä olevassa asiassa oli kysymys siitä, voiko Suomessa yleisesti verovelvollinen osakeyhtiö antaa verotuksessaan vähennyskelpoisen konserniavustuksen Yhdistyneessä kuningaskunnassa asuvalle samaan konserniin kuuluvalle konserniyhtiölle sen niin sanottujen pääomatappioiden kattamiseksi.

Asian vireillä ollessa Euroopan yhteisöjen tuomioistuin antoi 18.7.2007 toisessa asiassa C-231/05, Oy AA ennakkoratkaisun, jonka mukaan Euroopan yhteisön perustamissopimuksen 43 artiklan kanssa ei ole ristiriidassa jäsenvaltion lainsäädännöllä perustettu järjestelmä (eli Suomen konserniavustusjärjestelmä), jonka mukaan tytäryhteisö, joka asuu tässä jäsenvaltiossa, voi vähentää veronalaisesta tulostaan emoyhteisölleen antamansa konserniavustuksen vain, jos emoyhteisön kotipaikka on tässä samassa jäsenvaltiossa. Ottaen huomioon yhteisöjen tuomioistuimen asiassa Oy AA lausuman korkein hallinto-oikeus katsoi, ettei se seikka, että tappiot Yhdistyneessä kuningaskunnassa asuvassa konserniyhtiössä mahdollisesti muodostuvat lopullisiksi ja niiden vähentämiseen koko konsernin tasolla muodostuneesta tulosta ei ole muuta tapaa kuin konserniavustuksen myöntäminen Suomessa asuvasta konserniyhtiöstä sanotulle Yhdistyneessä kuningaskunnassa asuvalle tappiolliselle konserniyhtiölle, ole peruste, jonka mukaan konserniavustuslain yhteisöjen kotimaisuutta koskeva vaatimus tulisi katsoa EY 43 artiklan vastaiseksi. Ennakkoratkaisu verovuosi 2006.

Laki konserniavustuksesta verotuksessa 1, 2 ja 3 §

Euroopan yhteisön perustamissopimuksen 43 artikla

Euroopan yhteisöjen tuomioistuimen tuomiot 13.12.2005 asiassa C-446/03, Marks & Spencer plc vastaan David Halsey (Her Majesty´s Inspector of Taxes), ja 18.7.2007 asiassa C-231/05, Oy AA.

KHO 2007:93 Korkeimmassa hallinto-oikeudessa vireillä olevassa asiassa oli kysymys siitä, voiko Suomessa yleisesti verovelvollinen osakeyhtiö antaa verotuksessaan vähennyskelpoisen konserniavustuksen Yhdistyneessä kuningaskunnassa asuvalle samaan konserniin kuuluvalle konserniyhtiölle.

Euroopan yhteisöjen tuomioistuimen lausuttua asiassa korkeimman hallinto-oikeuden pyynnöstä antamassaan ennakkoratkaisussa, että Euroopan yhteisön perustamissopimuksen 43 artiklan kanssa ei ole ristiriidassa sen kaltainen jäsenvaltion lainsäädännöllä perustettu järjestelmä, jonka mukaan tytäryhteisö, joka asuu tässä jäsenvaltiossa, voi vähentää veronalaisesta tulostaan emoyhteisölleen antamansa konserniavustuksen vain, jos emoyhteisön kotipaikka on tässä samassa jäsenvaltiossa, korkein hallinto-oikeus on hylännyt valituksen, jossa on vaadittu Iso-Britanniassa asuvalle samaan konserniin kuuluvalle yhtiölle annetun konserniavustuksen vähentämistä sen antajan verotuksessa Suomessa. Ennakkoratkaisu vuosilta 2004 ja 2005 toimitettavia yhteisön tuloverotuksia varten.

Euroopan yhteisöjen tuomioistuimen 18.7.2007 asiassa C-231/05, Oy AA, antama tuomio

Korkeimman hallinto-oikeuden välipäätös KHO:2005:29

Laki konserniavustuksesta verotuksessa 1, 2 ja 3 §

Euroopan yhteisön perustamissopimus 43 artikla

Neuvoston direktiivi eri jäsenvaltioissa sijaitseviin emo- ja tytäryhteisöihin sovellettavasta yhteisestä verojärjestelmästä (90/435/ETY)

KHO 2020:36 A Oy:n kokonaan omistamalle ruotsalaiselle tytäryhtiölle B AB:lle oli vahvistettu Ruotsissa toimitetuissa verotuksissa tappioita tilikausia 2001–2003 ja 2008 vastaavien verovuosien verotuksissa. B AB:n toiminta oli lopetettu vuonna 2008. A Oy:n tarkoituksena oli antaa B AB:lle verovuonna 2019 konserniavustusta siten, että B AB:n sanotut tappiot voitaisiin kattaa A Oy:n antamaa konserniavustusta vastaan.

Korkein hallinto-oikeus katsoi, että konserniavustuksesta verotuksessa annetun lain 3 §:ssä konserniavustuksen vähennyskelpoisuudelle asetettu edellytys avustusta saavan yhtiön kotimaisuudesta ei muodostanut rajoitusta Euroopan unionin toiminnasta tehdyn sopimuksen 49 artiklassa tarkoitetulle sijoittautumisvapaudelle, kun otettiin huomioon, että vastaavassa kotimaisessa tilanteessa konserniavustusta saavan yhtiön tappiot eivät olisi tuloverolain 119 §:n 1 momentin nojalla vähennettävissä enää konserniavustuksen antamisvuonna 2019. Näin ollen A Oy ei saanut vähentää B AB:lle antamaansa konserniavustusta verotuksessaan. Ennakkoratkaisu. Verovuosi 2019.

Laki konserniavustuksesta verotuksessa 3 §

Tuloverolaki 119 § 1 momentti

Euroopan unionin toiminnasta tehty sopimus 49 artikla ja 54 artikla

KHO 2020:51 A AS oli A-konsernin emoyhtiön Latviaan vuonna 2006 perustama osakeyhtiö, jonka osakekannan A-konsernin emoyhtiö oli vuonna 2013 luovuttanut kokonaan omistamalleen tytäryhtiö A Oy:lle. A AS:n toiminta oli ollut tappiollista, ja yhtiön toiminta oli lopetettu vuonna 2017. A AS oli samana vuonna myynyt kaiken vaihto- ja käyttöomaisuutensa. A-konsernissa ei katsottu A AS:n myyntiä ulkopuoliselle taholle konkreettiseksi vaihtoehdoksi, vaan A AS oli tarkoitus sulauttaa emoyhtiöönsä A Oy:öön. Sulautumissuunnitelman luonnoksen mukaan A AS:n varojen määrä ylitti yhtiön velkojen määrän. Latvian verolainsäädännössä oli asetettu rajoituksia tappion vähennysoikeuden säilymiselle tilanteessa, jossa tappiollisen yhtiön omistus muuttuu, ja tilanteessa, jossa tappiollinen yhtiö sulautuu.

Verohallinto oli verovuotta 2017 koskevana ennakkoratkaisuna lausunut, että A Oy voi vähentää verotuksessaan tytäryhtiönsä A AS:n verovuosien 2008–2017 lopulliset, elinkeinotulon verottamisesta annetun lain säännösten mukaisesti lasketut tappiot tuloverolain 119 §:ssä tarkoitetulla tavalla A AS:n sulauduttua A Oy:öön. Hallinto-oikeus oli hylännyt Veronsaajien oikeudenvalvontayksikön valituksen.

Korkein hallinto-oikeus totesi, että Euroopan unionin tuomioistuimen oikeuskäytännön perusteella A Oy:n oli näytettävä asiassa toteen, että A AS oli käyttänyt loppuun kaikki sen asuinvaltiossaan olemassa olevat tappioiden huomioon ottamista koskevat mahdollisuudet. Kun otettiin huomioon A AS:n varallisuusasemasta esitetty selvitys, A Oy ei ollut osoittanut, ettei A AS olisi voinut saada asuinvaltiossaan tulevien vuosien aikana edes vähäisiä rahoitus- tai muita tuloja. A Oy ei ollut osoittanut myöskään sitä, ettei ollut olemassa mahdollisuutta siihen, että kolmas taho siinä tapauksessa, että A AS myydään sille, voi ottaa A AS:n tappiot huomioon Latviassa tulevien verovuosien aikana. Tämän vuoksi korkein hallinto-oikeus kumosi hallinto-oikeuden päätöksen ja Verohallinnon antaman ennakkoratkaisun ja lausui uutena ennakkoratkaisuna, ettei A Oy voi vähentää verotuksessaan tytäryhtiönsä A AS:n verovuosien 2008–2017 tappioita A AS:n sulauduttua A Oy:öön. Ennakkoratkaisu verovuodelle 2017. Äänestys 4–1.

Sopimus Euroopan unionin toiminnasta 49 ja 54 artikla

Tuloverolaki 117 §, 119 § 1 ja 2 momentti ja 123 § 2 momentti

Unionin tuomioistuimen tuomio 13.12.2005 (suuri jaosto), Marks & Spencer (C-446/03, EU:C:2005:763), tuomio 21.2.2013, A (C-123/11, EU:C:2013:84), tuomio 7.11.2013, K (C-322/11, EU:C:2013:716), tuomio 3.2.2015 (suuri jaosto), komissio v Ison-Britannian ja Pohjois-Irlannin yhdistynyt kuningaskunta (C-172/13, EU:C:2015:50), 17.12.2015, Timac Agro Deutschland GmbH (C-388/14, EU:C:2015:829) ja 19.6.2019, Memira Holding AB (C-607/17, EU:C:2019:510)

Elinkeinotoiminnan harjoittaminen

KHO 2014:36 Kiinteistö Oy A oli 7.12.1988 kaupparekisteriin merkitty keskinäinen kiinteistöosakeyhtiö. Yhtiön osakkeet tuottivat oikeuden hallita yhtiön omistamassa rakennuksessa huoneistoja, jotka olivat tuotanto-, varasto-, näyttely-, neuvottelu- ja toimistotiloja. Kun Kiinteistö Oy A:n hallitsemia tiloja käytettiin sen emoyhtiön B Oy:n liiketoiminnassa ja näillä yhtiöillä oli siten liiketoiminnallinen yhteys, Kiinteistö Oy A:n tulos oli laskettava elinkeinotulon verottamisesta annetun lain säännösten mukaisesti. Verovuodet 2005 ja 2006

KHO 1990 B 517 Emoyhtiö Y:n tytäryhtiöllä A oli tytäryhtiö B. Y ei omistanut välittömästi osaakaan B:n osakepääomasta. Aikaisemmin holdingyhtiönä toiminut yhtiö B ryhtyi harjoittamaan liiketoimintaa ensimmäisen tilikautensa loppupuolella. Näissä oloissa ja kun yhtiöiden tilikaudet päättyivät samanaikaisesti emoyhtiö Y:n ja yhtiö B:n välillä vallitsi konserniavustuksesta verotuksessa annetussa laissa tarkoitettu konsernisuhde jo yhtiö B:n ensimmäisen tilikauden aikana. Yhtiö B sai vähentää mainitun tilikauden tuloksesta antamansa konserniavustuksen yhtiö Y:lle. Äänestys 4-1. Verovuosi 1989 Ennakkotieto. Laki konserniavustuksesta verotuksessa 2 §, 3 §, 5 § ja 7 § (825/86) ja (1249/88)

KVL 56/2000 A Oy ja sen kokonaan omistama B Oy olivat liiketoimintaa harjoittavia yhtiöitä, joiden tilikausi oli kalenterivuosi. B Oy oli myynyt harjoittamansa liiketoiminnan konsernin ulkopuoliselle ostajalle 1.1.2000. Se ei harjoittanut enää liiketoimintaa tämän jälkeen. Koska B Oy oli harjoittanut liiketoimintaa verovuonna 2000, se sai vähentää sinä vuonna A Oy:lle antamansa konserniavustuksen. Verovuosi 2000. Laki konserniavustuksesta verotuksessa.

EI MUUTOSTA KHO 16.10.00 taltio 2590

KVL 23/2018 Toisessa EU-valtiossa perustettu A-yhtiö omisti 100 prosenttia suomalaisen B Oyj:n sekä kolmannessa EU-valtiossa perustetun C-yhtiön osakkeista. C-yhtiön liiketoiminta oli ollut tappiollista, ja konsernissa oli tehty päätös toiminnan lopettamisesta. Koska C-yhtiö ei hakemuksessa esitetyn perusteella harjoittanut elinkeinotoimintaa Suomessa, keskusverolautakunta katsoi, että B Oyj ei voinut antaa konserniavustuksesta verotuksessa annetussa laissa tarkoitettua avustusta C-yhtiön tappioiden kattamiseksi.

Suomen konserniavustusjärjestelmää tuli arvioida EU:n perusvapauksiin nähden SEUT 49 artiklassa säädetyn sijoittautumisvapauden näkökulmasta. Kun otettiin huomioon, että käsillä olevassa asiassa B Oyj ei ollut C-yhtiön emoyhtiö eikä B Oyj:n voitu muutenkaan katsoa sijoittautuneen kolmanteen EU-valtioon SEUT 49 artiklassa tarkoitetulla tavalla, asiassa ei ollut tarpeen arvioida, asettiko suomalainen konserniavustusjärjestelmä B Oyj:n heikompaan asemaan kuin sellaisessa omistusrakenteessa, jossa sekä konserniavustuksen saaja että konserniavustuksen antaja olivat kotimaisia yhtiöitä.

Keskusverolautakunta katsoi, että hakemusasiakirjoissa esitetyn selvityksen perusteella A-yhtiö oli käsillä olevassa asiassa elinkeinotulon verottamisesta annetun lain 6 b §:n 7 momentissa tarkoitettu oikeushenkilö, jolla oli osakeomistustensa perusteella osakeyhtiölain 8 luvun 12 §:ssä tarkoitettua määräysvaltaa vastaava määräysvalta sekä B Oyj:ssä että C-yhtiössä. Tällä perusteella B Oyj:n ja C-yhtiön välisten saamisten mahdolliseen menetykseen soveltui hakemuksessa kuvatuissa olosuhteissa elinkeinotulon verottamisesta annetun lain 16 §:n 7 kohta, eikä menetys ollut siten B Oyj:n verotuksessa vähennyskelpoinen. Ennakkoratkaisu verovuodelle 2018. Laki konserniavustuksesta verotuksessa 2 ja 3 §, Laki elinkeinotulon verottamisesta 16 § 7 kohta, Sopimus Euroopan unionin toiminnasta 49 artikla

KHO 11.6.2020 T 2571 (ei muutosta)

KHO 2019:150 C Oy oli perustettu tutkimus- ja kehitystoimintaa harjoittavaksi yhteisyritykseksi. Yhtiön tutkimus- ja kehitystoiminta oli sittemmin lopetettu, ja vuonna 2019 yhtiön toiminta käsitti enää yhtiön hallinnoimisen ja yhtiön lopettamiseen tähtäävät toimet. Tarkoituksena oli, että samaan konserniin kuuluvat A Oy ja B Oy antaisivat verovuonna 2019 C Oy:lle konserniavustuksia, joilla katettaisiin C Oy:n hallinnoimisesta ja lopettamisesta aiheutuneet kulut sekä C Oy:lle aiempien verovuosien verotuksissa vahvistettuja tappioita.

Korkein hallinto-oikeus katsoi, että elinkeinotulon verottamisesta annetun lain 7 §:n säännös kattoi myös liiketoimintaa harjoittaneen osakeyhtiön lopettamisesta aiheutuvat menot ja että elinkeinotoiminnan on yleensä katsottava jatkuvan osakeyhtiön lopettamiseen asti. Elinkeinotulon verottamisesta annetun lain mukaista liiketoiminnan ja konserniavustuksesta verotuksessa annetussa laissa tarkoitetun liiketoiminnan käsitettä ei ollut perusteltua tulkita eri tavoin. Varsinaisen tutkimus- ja tuotekehitystoiminnan loppumisesta yhtiön toiminnan lopettamiseen kuluvasta pitkähköstä ajasta huolimatta asiassa ei voitu katsoa, ettei C Oy harjoittanut vuonna 2019 liiketoimintaa. Näin ollen A Oy ja B Oy antoivat verovuonna 2019 konserniavustuksia konserniavustuksesta verotuksessa annetun lain 2 §:ssä tarkoitetulla tavalla C Oy:n harjoittamaa liiketoimintaa varten. Ennakkoratkaisu. Verovuosi 2019. Laki konserniavustuksesta verotuksessa 2 § (825/1986), laki elinkeinotulon verottamisesta 1 § ja 7 §

Konsernisuhde

Konsernisuhteen muodostuminen

KHO 1992 B 509 Alankomaissa rekisteröityjä yhteisöjä ei pidetty konserniavustuksesta verotuksessa annetun lain 3 §:ssä tarkoitettuina tytäryhteisöinä. Kun otettiin kuitenkin huomioon Suomen Tasavallan ja Alankomaiden Kuningaskunnan välillä tulon ja omaisuuden kaksinkertaisen verotuksen ja veron kiertämisen estämiseksi tehdyn sopimuksen syrjintäkieltoa koskevan 26 artiklan 4 kohta, suomalainen tytäryhtiö Oy A, jonka koko osakekannan omisti Alankomaissa rekisteröity yhteisö, sai vähentää konsernin suomalaiselle emoyhtiölle Oy B:lle 31.12.1990 päättyneellä tilikaudella antamansa konserniavustuksen konserniavustuksesta verotuksessa annetun lain mukaisena konserniavustuksena. Äänestys 4-2-1. Verovuosi 1990 Ennakkotieto. Laki konserniavustuksesta verotuksessa 3 §, Suomen Tasavallan ja Alankomaiden Kuningaskunnan välillä tulon ja omaisuuden kaksinkertaisen verotuksen ja veron kiertämisen estämiseksi tehty sopimus, 26 artikla 4 kohta

KHO 1992 B 510 Ruotsissa rekisteröityjä yhteisöjä ei pidetty konserniavustuksesta verotuksessa annetun lain 3 §:ssä tarkoitettuina tytäryhteisöinä. Kun otettiin kuitenkin huomioon Pohjoismaiden välillä tulo- ja varallisuusveroja koskevan kaksinkertaisen verotuksen välttämiseksi tehdyn sopimuksen syrjintäkieltoa koskevan 27 artiklan 4 kohta, suomalaisen tytäryhtiön Oy A:n, jonka koko osakekannan omisti Ruotsissa rekisteröity yhteisö, konsernin suomalaiselle emoyhtiölle antamaa avustusta käsiteltiin emoyhtiön verotuksessa konserniavustuksesta verotuksessa annetun lain 3 §:ssä tarkoitetulla tavalla liiketulona. Verovuodet 1991 ja1992. Ään. 4–2–1.

KHO 10.5.2000 taltio 64 Yhtiön, joka oli tanskalaisen yhtiön kokonaan omistama tytäryhtiö, oli tarkoitus vuonna 2000 jakautua kahdeksi eri yhtiöksi. Jakautumisessa syntyvä uusi yhtiö saattoi konserniavustuksesta verotuksessa annetun lain mukaisesti vähentää sisaryhtiölleen antamansa konserniavustuksen siitä huolimatta, ettei emoyhtiö ollut kotimainen. Ennakkoratkaisu verovuodet 2000 ja 2001. Laki konserniavustuksesta verotuksessa 3 §, Sopimus Pohjoismaiden välillä tulo- ja varallisuusveroja koskevan kaksinkertaisen verotuksen välttämiseksi 27 artikla 4 kohta

KHO 2004:65 A Oy ja B Oy kuuluivat kansainväliseen konserniin, jonka emoyhtiöllä C Inc:llä oli kotipaikka Amerikan Yhdysvalloissa. C Inc:n Yhdysvalloissa asuvat tytäryhtiöt omistivat Bermudalla asuvan holdingyhtiön, joka puolestaan omisti Bermudalla ja Iso-Britanniassa asuvien tytäryhtiöiden kautta A Oy:n ja B Oy:n koko osakekannat. A Oy ja B Oy, jotka harjoittivat Suomessa elinkeinotoimintaa, aikoivat täällä antaa toisilleen konserniavustusta.

Keskusverolautakunta totesi, että A Oy:n ja B Oy:n keskinäinen konsernisuhde muodostui Bermudalla asuvien yhtiöiden kautta, jotka eivät olleet konserniavustuksesta verotuksessa annetun lain 3 §:ssä tarkoitettuja kotimaisia yhteisöjä. Verosopimusten mukainen syrjintäkieltoartikla ei tullut sovellettavaksi, koska Suomen ja Bermudan välillä ei ole verosopimusta eikä Suomen ja Yhdysvaltojen välistä verosopimusta voida soveltaa konsernisuhteen muodostuessa Bermudalla asuvien yhtiöiden kautta.

Korkein hallinto-oikeus katsoi, että kysymys oli Suomen ja Yhdysvaltojen välisen verosopimuksen 24 artiklan 4 kappaleessa tarkoitetuista yrityksistä, joiden pääoman toisessa sopimusvaltiossa asuva välillisesti omisti. Tämän vuoksi tapaukseen oli sovellettava sanotun verosopimuksen mukaista syrjintäkieltomääräystä. Korkein hallinto-oikeus kumosi keskusverolautakunnan päätöksen ja lausui uutena ennakkoratkaisuna, että ennakkoratkaisuhakemuksessa kuvatuissa olosuhteissa A Oy ja B Oy voivat antaa toisilleen konserniavustuksesta verotuksessa annetussa laissa tarkoitetta konserniavustusta. Ennakkoratkaisu verovuosille 2003 ja 2004.

Laki konserniavustuksesta verotuksessa 3 §, Suomen tasavallan hallituksen ja Amerikan Yhdysvaltojen hallituksen välillä tulo- ja varallisuusveroja koskevan kaksinkertaisen verotuksen välttämiseksi ja veron kiertämisen estämiseksi tehdyn sopimuksen 24 artiklan 1 ja 4 kappaleet

Omistusosuuden laskeminen

KHO 6.10.1987 taltio 4138 A Oy omisti 30.000 B Oy:n 36.300 osakkeesta. Loput B Oy:n osakkeista omisti B Oy:n kokonaan omistama tytäryhtiö Kiinteistöosakeyhtiö C ja D A/S siten, että Kiinteistöosakeyhtiö C omisti 2.670 osaketta ja D A/S 3.630 osaketta. Koska A Oy ei omistanut vähintään yhdeksää kymmenesosaa B Oy:n osakekannasta eikä A Oy omistanut myöskään Kiinteistöosakeyhtiö C:n, D A/S:n tai muidenkaan yhtiöiden osakkeita, jotka olisi voitu ottaa huomioon konserniavustuksesta verotuksessa annetun lain 3 §:n mukaista omistusosuutta laskettaessa, eivät A Oy ja B Oy voineet antaa toisilleen valtionverotuksessa sellaista konserniavustusta kuin edellä mainitussa laissa tarkoitetaan. Verovuosi 1987 Verovuosi 1988 Ennakkotieto. Laki konserniavustuksesta verotuksessa 3 §

KHO 31.5.1990 taltio 1882 Emoyhtiö Y:n tytäryhtiöllä A oli tytäryhtiö B. Y ei omistanut välittömästi osaakaan B:n osakepääomasta. Aikaisemmin holdingyhtiönä toiminut yhtiö B ryhtyi harjoittamaan liiketoimintaa ensimmäisen tilikautensa loppupuolella. Näissä oloissa ja kun yhtiöiden tilikaudet päättyivät samanaikaisesti emoyhtiö Y:n ja yhtiö B:n välillä vallitsi konserniavustuksesta verotuksessa annetussa laissa tarkoitettu konsernisuhde jo yhtiö B:n ensimmäisen tilikauden aikana. Yhtiö B sai vähentää mainitun tilikauden tuloksesta antamansa konserniavustuksen yhtiö Y:lle. Äänestys 4-1. Verovuosi 1989 Ennakkotieto. Laki konserniavustuksesta verotuksessa 2 §, 3 §, 5 § ja 7 § (825/86) ja (1249/88)

KHO 5.11.1990 taltio 3789 Emoyhtiö E oli omistanut kahden tytäryhtiönsä A:n ja B:n koko osakekannan vuoden 1989 lopussa. Tytäryhtiö A oli niin ikään omistanut yhtiön C kaikki osakkeet. Kaikkien yhtiöiden tilikausi oli kalenterivuosi. B:n ja C:n välillä katsottiin olevan konserniavustuksesta verotuksessa annetun lain 3 §:ssä tarkoitettu konsernisuhde, vaikka emoyhtiö E ja sen tytäryhtiö B eivät omistaneet yhtään konserniin kuuluvan A:n tytäryhtiö C:n osaketta. Jos B antoi C:lle verovuoden 1990 aikana konserniavustuksen, sitä oli käsiteltävä molempien yhtiöiden verotuksessa siten kuin mainitun lain 4 §:ssä on säädetty. Asiassa oli haettu muutosta vain sillä perusteella, ettei B:n ja C:n välillä ollut edellä mainitun lain 3 §:ssä tarkoitettua konsernisuhdetta, kun E ja B eivät omistaneet yhtään C:n osaketta. Äänestys 4-1. Verovuosi 1990 Ennakkotieto. Laki konserniavustuksesta verotuksessa 3 §, 4 §

KVL 7/2022 Ennakkoratkaisuhakemuksen mukaan A Oy tarjosi suunnatulla osakeannilla avainhenkilöidensä merkittäväksi uuden osakesarjan osakkeita (RLP-osakkeita). Tarkoituksena oli, että annin jälkeen avainhenkilöt omistavat 12–15 % ja B Oy 85–88 % A Oy:n osakkeista. Ennakkoratkaisuhakemuksen mukaan RLP-osakkeet oikeuttivat ainoastaan osuuteen siitä yhtiön mahdollisesta arvonnoususta, joka kertyisi merkintähetken jälkeen. RLP-osakkeisiin ei liittynyt muutoin oikeutta saada osuutta mahdollisesta osakkeiden myynti- tai lunastushinnasta tai yhtiön purkautumis- tai muussa vastaavassa tilanteessa saatavista yhtiön varoista, eikä RLP-osakkeisiin liittynyt lainkaan äänioikeutta eikä oikeutta saada voitonjakoa.

Keskusverolautakunta totesi, että konserniavustuksesta verotuksessa annettu laki tai sen esityöt eivät määritelleet tarkemmin, mitä omistuksella osakepääomasta tarkoitetaan mainitun lain 3 §:ssä. Oikeuskäytännössä on kuitenkin katsottu, että yhtiön hallussa olevia omia osakkeita ei tule sisällyttää mukaan omistusosuuden laskentaan. Osakeyhtiölakia on konserniavustuslain säätämisen jälkeen muutettu muun muassa siten, että yksityisillä osakeyhtiöillä osakepääoma ei enää ole pakollinen, ja osakkeiden lukumäärä ei enää ole yhteydessä osakepääomaan.

Keskusverolautakunta katsoi, että konserniavustuslain 3 §:ssä säädettyä omistusosuusvaatimusta oli tulkittava siten, että omistusosuusvaatimus täyttyisi, jos yhtiö omistaisi toisen yhtiön ulkona olevista osakkeista vähintään yhdeksän kymmenesosaa. Koska hakemuksessa kuvatun annin jälkeen B Oy ei omistaisi vähintään yhdeksää kymmenesosaa A Oy:n ulkona olevista osakkeista, ei A Oy:n katsottu olevan B Oy:n konserniavustuslain 3 §:ssä tarkoitettu tytäryhteisö eikä A Oy siten voinut antaa elinkeinotulostaan vähennyskelpoista konserniavustusta B Oy:lle. Ennakkoratkaisu verovuosille 2021 ja 2022. Laki konserniavustuksesta verotuksessa 3 §

KVL 79/2006 B Oy omisti 60 % A Oy:n osakkeista. A Oy oli hankkinut omia osakkeitaan siten, että sen itsensä omistuksessa oli loput 40 % osakepääomasta. A Oy:n hallussa olevia omia osakkeita ei otettu huomioon konserniavustuksesta verotuksessa annetun lain 3 §:n mukaista 90 %:n omistusosuutta laskettaessa. B Oy:n ja A Oy:n välillä katsottiin vallitsevan konserniavustuksesta verotuksessa annetussa laissa tarkoitettu konsernisuhde. A Oy:n B Oy:lle antama konserniavustus oli yhtiön verotuksessa vähennyskelpoinen. Ennakkoratkaisu vuosille 2007 ja 2008. Laki konserniavustuksesta verotuksessa 3 § 1 ja 3 mom.

Konsernisuhteen kesto

KHO 1990 B 519 Emoyhtiö E Oy oli yhdessä tytäryhtiönsä A Oy:n kanssa omistanut ennen 27.12.1989 tapahtunutta B Oy:n osakepääoman korotusta viimeksi mainitun yhtiön osakkeita vähemmän kuin konserniavustuksesta verotuksessa annetun lain 3 §:n 1 momentissa edellytetään. Osakeannissa E Oy ja A Oy olivat yhdessä merkinneet B Oy:n osakkeita niin paljon, että yhtiöiden osuus oli noussut yli edellä mainitussa lainkohdassa säädetyn yhdeksän kymmenesosan.

Konserniavustuksesta verotuksessa annetun lain 7 §:n 1 kohdan mukaan edellytyksenä avustuksen käsittelemiselle konserniavustuksena on lisäksi, että 3 §:ssä tarkoitettu konsernisuhde antajan ja saajan kesken on kestänyt koko verovuoden. Kaikkien yhtiöiden tilikausi oli kalenterivuosi. Kun otettiin huomioon osakeyhtiölain 4 luvun 9 §:n 2 ja 3 momentin säännökset ja se, ettei osakepääoman korotusta ollut merkitty kaupparekisteriin ennen 1.1.1990, konserniavustuksesta verotuksessa annetun lain 3 §:n 1 momentissa tarkoitettu konsernisuhde emoyhteisön E ja tytäryhteisön B välillä ei näin ollen ollut kestänyt koko verovuotta 1990. KHO ottaen huomioon myös viimeksi mainitun lain 3 §:n 2 momentin kumosi keskusverolautakunnan päätöksen ja ennakkotiedon sekä uutena ennakkotietona lausui, että jos E Oy antoi verovuoden 1990 aikana konserniavustuksen B Oy:lle, E Oy ei saanut verotuksessaan lukea avustusta kuluksi konserniavustuksesta verotuksessa annetun lain perusteella. Äänestys 3-2. Ennakkotieto verovuodelle 1990. Laki konserniavustuksesta verotuksessa 3, 4, 7 §, osakeyhtiölaki 4 luku 9 § 2 mom. ja 3 mom.

KHO 9.12.1994 taltio 6064 A Oy:n osakkeet oli 1.9.1987 myyty tuolloin perustettavana olevalle yhtiölle B Oy:lle, jonka perustava yhtiökokous pidettiin 10.9.1987 ja joka merkittiin kaupparekisteriin 28.10.1987. Tytäryhtiö A Oy oli tilikautensa 1.1.1988-31.1.1989 aikana antanut emoyhtiölleen B Oy:lle, jonka tilikausi oli 10.9.1987-31.1.1989, 8.550.000 markan konserniavustuksen, minkä määrän lääninverolautakunta hyväksyi vähennettäväksi A Oy:n veronalaisesta liiketulosta.

Verotusasiamiehen valituksessa vaadittiin konserniavustuksen lisäämistä A Oy:n tuloon, koska konserniavustuksen saajan B Oy:n tilikausi oli alkanut jo aikaisemmin kuin avustuksen antajan A Oy:n tilikausi.

Katsottiin A Oy:n ja B Oy:n välisen konsernisuhteen kestäneen koko niiden kysymyksessä olevan verovuoden ajan. Konserniavustus voitiin siten vähentää tytäryhtiön A Oy:n tulosta. Verovuosi 1989. Laki konserniavustuksesta verotuksessa 7 §

KHO 1995 B 508 A Oy oli tilikautensa 1.4.1993-31.3.1994 kuluessa 28.2.1994 perustanut tytäryhtiö B Oy:n, jonka osakekannan A Oy kokonaan omisti. B Oy merkittiin kaupparekisteriin 23.3.1994. A Oy:n seuraava tilikausi ja B Oy:n ensimmäinen tilikausi päättyivät 31.12.1994. Jos tytäryhtiö B Oy antoi emoyhtiölleen A Oy:lle tämän tilikaudella 1.4.-31.12.1994 konserniavustuksesta verotuksessa annetussa laissa tarkoitetun konserniavustuksen, B Oy sai vähentää avustuksen veronalaisesta elinkeinotulostaan, koska yhtiöiden välisen konsernisuhteen oli katsottava kestäneen koko verovuoden sekä B Oy:n tilikausi ja A Oy:n jälkimmäinen tilikausi päättyivät yhtä aikaa. Verovuosi 1994 Ennakkotieto. Laki konserniavustuksesta verotuksessa 3 §, 7 §

KHO 1995 B 509 Emoyhtiö A, jonka tilikausi oli 1.1.-31.12.1994, omisti edellisen tilikauden päättyessä eli 31.12.1993 tytäryhtiönsä B osakekannasta 83,30 prosenttia. A sai omistukseensa loput eli 16,70 prosenttia B:n osakekannasta 1.1.1994 tehdyllä kaupalla. A ei saanut verotuksessaan vähentää B:lle tilikaudella 1.1.-31.12.1994 antamaansa konserniavustusta, koska konsernisuhde A:n ja B:n välillä ei ollut kestänyt koko verovuotta 1994. Äänestys 3-2. Ennakkotieto vuodelle 1994. Laki konserniavustuksesta verotuksessa 3 §, 7 §

KHO 7.3.1996 taltio 660 Verovelvollisen kokonaan omistama tytäryhtiö oli antanut emoyhtiölle verovuonna konserniavustuslain mukaiseksi tarkoitetun konserniavustuksen, jonka saaja oli kirjannut tulokseen ja tytäryhtiö menokseen. Avustusta ei kuitenkaan hyväksytty vähennyskelpoiseksi konserniavustukseksi antajan verotuksessa, koska konsernisuhde ei ollut kestänyt koko verovuotta. Kun muutakaan perustetta tytäryhtiön emoyhtiölle antaman suorituksen verovapaudelle ei ollut esitetty, suoritus oli emoyhtiön veronalaista tuloa. Verovuosi 1991. Laki elinkeinotulon verottamisesta 4 §, laki konserniavustuksesta verotuksessa 2 §, 3 §, 7 §