Kun kirjaudut OmaVeroon, saat veropostisi jatkossa vain sähköisesti. Lue lisää muutoksesta.

Ohjeessa käsitellään majoitustoiminnan arvonlisäverotusta. Majoitustoiminnan eri toimintamuodot ovat kehittyneet ja kehittyvät nopeasti, minkä vuoksi majoitustoimintaa koskevia arvonlisäverolain säännöksiä sovelletaan käytännössä hyvin monenlaiseen eri toimintaan. Ohjeessa on pyritty huomioimaan toimintamuotojen kehittyminen sekä majoitustoimintaa koskeva uusin oikeus- ja verotuskäytäntö.

Ohje korvaa aiemmat ohjeet Majoitustoiminnan verotuksesta (Dnro 2033/40/2001, 28.2.2014) ja Hotelliaamiaisen veron peruste arvonlisäverotuksessa (Dnro 356/40/2004, 23.3.2004).

1 Sääntely

1.1 Majoitustoimintaa koskeva sääntely arvonlisäverolaissa

Arvonlisäverolain (AVL) 27 §:n perusteella kiinteistön vuokraus on vapautettu arvonlisäverosta. Tästä poiketen veroa suoritetaan hotelli- ja leirintäaluetoiminnassa sekä niihin verrattavassa majoitustoiminnassa tapahtuvasta huoneiden, leirintäpaikkojen, mökkien ja muiden sellaisten tilojen käyttöoikeuden luovuttamisesta (AVL 29 §:n 1 momentin 3 kohta). Majoitustilan käyttöoikeuden luovuttamiseen sovelletaan alennettua 10 prosentin verokantaa (AVL 85 a §:n 1 momentin 2 kohta).

Lisäksi arvonlisäverolaki mahdollistaa tietyin edellytyksin hakeutumisen verovelvolliseksi sellaisestakin kiinteistön vuokrauksesta tai muusta käyttöoikeuden luovutuksesta, jota ei pidetä verollisena majoitustoimintana (AVL 30 §, luku 5).

Majoitustoiminnan arvonlisäverollisuudesta säädetään vastaavasti neuvoston direktiivissä 2006/112/EY (arvonlisäverodirektiivi). Arvonlisäverodirektiivin mukaan EU-maiden on vapautettava verosta kiinteän omaisuuden vuokraus (135 artiklan 1 kohdan l alakohta). Kiinteän omaisuuden vuokrauksen vapautusta ei kuitenkaan sovelleta hotellialalla tai vastaavalla alalla harjoitettavaan kyseisen EU-maan lainsäädännössä määriteltyyn majoitustoimintaan, mukaan lukien leirintätarkoitukseen varustetuilla alueilla tapahtuva majoitustoiminta (135 artiklan 2 kohdan a alakohta).

Arvonlisäverodirektiivissä majoitustoiminnan määrittely on siten jätetty EU-maiden lainsäädännössä tehtäväksi.

1.2 Majoitustoimintaa koskeva yksityisoikeudellinen sääntely

Majoitusliikkeen harjoittaminen kuuluu Suomessa niin kutsuttujen ohjesääntöisten elinkeinojen joukkoon (Laki elinkeinon harjoittamisen oikeudesta 3 §). Tällaisten elinkeinojen harjoittamiselle voidaan lainsäädännössä asettaa rajoituksia. Majoitustoimintaa koskevia säännöksiä on muun muassa majoitus- ja ravitsemistoimintaa koskevassa laissa (308/2006), ulkoilulaissa (606/1973), sekä terveydensuojelulaissa (763/1994).

Majoitustoiminnan harjoittamista sääntelee yleisesti laki majoitus- ja ravitsemistoiminnasta (MRL). Lain 1 §:n 1 kohdan mukaan majoitustoiminnalla tarkoitetaan ammattimaisesti tapahtuvaa kalustettujen huoneiden tai muiden majoitustilojen tarjoamista tilapäistä majoitusta tarvitseville asiakkaille. Lain 6 §:n mukaan kaikki majoitustoiminnan harjoittajat ovat vastuussa muun muassa siitä, että matkustajasta tehdään ilmoitus (matkustajailmoitus). Lain säännöksiä sovelletaan myös leirintäalueen ja muuhun vastaavanlaiseen majoittumiseen tarkoitetun alueen pitäjään (MRL 10 §).

Leirintäaluetoiminnasta säädetään ulkoilulaissa. Lain 18 §:n mukaan leirintäalueella tarkoitetaan aluetta, jolla majoitutaan tilapäisesti ja yleensä vapaa-aikana leirintämökkiin, telttaan, matkailuperävaunuun tai matkailuajoneuvoon ja jolla on yhteensä vähintään 25 leirintämökkiä taikka teltalle, matkailuperävaunulle tai matkailuajoneuvolle varattua paikkaa. Alue, jolla on vähintään 10 leirintämökkiä, on kuitenkin aina leirintäalue. Lain säännökset leirintäalueista koskevat muutakin vastaavanlaiseen majoittumiseen tarkoitettua aluetta, jolla olevissa, enintään yhdelle ruokakunnalle tai pienryhmälle tarkoitetuissa rakennuksissa, on yhteensä yli 40 vuodepaikkaa.

Terveydensuojelulain 13 §:n mukaan majoitus- ja ravitsemistoiminnasta annetussa laissa tarkoitetun majoitusliikkeen käyttöönotosta on ennen toiminnan aloittamista tehtävä kirjallinen ilmoitus kunnan terveydensuojeluviranomaiselle. Terveydensuojeluviranomainen antaa ilmoituksen tekijälle todistuksen ilmoituksen vastaanottamisesta, käsittelee ilmoituksen ja tekee tarvittaessa tarkastuksen. Ilmoituksesta on tarvittaessa annettava tieto huoneiston sijaintipaikan rakennusvalvontaviranomaiselle.

Majoitustoiminnan harjoittamisessa huomioitavia säännöksiä ja määräyksiä voi lisäksi, toimintamuodosta ja toiminnassa käytettävistä tiloista riippuen, olla muun muassa rakentamista koskevissa määräyksissä ja asunto-osakeyhtiölaissa.

2 Majoitustoiminnan arvonlisäverollisuuden arviointi

2.1 Milloin on kysymys hotelli- ja leirintäaluetoiminnasta tai niihin verrattavasta majoitustoiminnasta?

Arvonlisäverolain ja -direktiivin määritelmän mukaisesti majoitustilan käyttöoikeuden luovutus on arvonlisäverollista ja alennetun verokannan alaista silloin, kun käyttöoikeuden luovutus tapahtuu hotelli- ja leirintäaluetoiminnassa, tai näihin verrattavassa majoitustoiminnassa. Majoitustoiminta on määritelty Suomessa tarkemmin majoitustoimintaa yleisesti koskevassa lainsäädännössä. Majoitustoimintaa koskevaa yksityisoikeudellista sääntelyä voidaan pitää lähtökohtana myös arvioitaessa sitä, milloin on kysymys arvonlisäverolaissa tarkoitetusta majoitustoiminnasta.

Majoitus- ja ravitsemistoimintaa koskevassa laissa esitetyn määritelmän perusteella majoitustoimintana voidaan pitää:

- ammattimaisesti tapahtuvaa

- kalustettujen huoneiden tai muiden majoitustilojen tarjoamista

- tilapäistä majoitusta tarvitseville asiakkaille.

Vastaavasti ulkoilulaissa viitataan leirintäalueiden osalta majoittumisen tilapäisyyteen, sekä edellytetään toiminnalta tiettyä laajuutta.

Majoitus- ja ravitsemistoimintaa koskevan lain esitöiden (HE 138/2004 vp) mukaan majoitustoimintaa voidaan harjoittaa erilaisissa toiminnan laatua kuvaavissa muodoissa, kuten hotelli, motelli, matkustajakoti, retkeilymaja, täysihoitola tai lomakeskus. Myös esimerkiksi hotellitoiminnan harjoittaminen satamaan ankkuroidussa laivassa on majoitustoimintaa. Lain soveltamisalaan kuuluvat hallituksen esityksen mukaan lisäksi muun ohella:

- maatilamatkailu eli maatilalla harjoitettava majoitus- ja ravitsemistoiminta,

- aamiaismajoitus eli asiakkaiden majoittaminen ja heille tapahtuva ruoan ja virvokkeiden tarjoaminen yksityisessä kodissa,

- majoituspalvelun tarjoaminen tasoltaan vaatimattomassa huoneistossa, kuten asuntolassa tai yömajassa.

Arvonlisäverolaissa tarkoitettua hotelli- ja leirintäaluetoimintaa tai näihin verrattavaa majoitustoimintaa on lähtökohtaisesti ainakin sellainen toiminta, joka kuuluu yllä mainittujen majoitustoimintaa yleisesti sääntelevien lakien soveltamisalaan. Arvonlisäverollisuutta ei kuitenkaan ratkaise yksinomaan kyseisten lakien soveltaminen toimintaan. Arvonlisäverolaissa tarkoitettua majoitustoimintaa voi olla myös muu näihin verrattavissa oleva toiminta.

Toiminta on hotelli- ja leirintäaluetoimintaan verrattavaa, kun toiminnan tarkoituksena on yllä todetuin tavoin kalustettujen huoneiden tai muiden vastaavien majoitustilojen tarjoaminen tilapäiseen majoitustarkoitukseen ja toimintaa harjoitetaan ammattimaisesti. Toiminnalla on tällöin samoja piirteitä ja päämääriä kuin hotelli- tai leirintäaluetoiminnalla. Majoituksen on kuluttajien kannalta arvioituna oltava todellinen vaihtoehto hotellimajoitukselle tai vastaavalle majoitukselle.

Jos toiminta jää majoitustoimintaa sääntelevien lakien soveltamisalan ulkopuolelle, voidaan toiminnan luonteesta ja laajuudesta edellyttää enemmän näyttöä.

2.2 Tarjotaanko toiminnassa majoitustiloja tilapäiseen majoitustarkoitukseen?

Majoitustoiminnan yhtenä tunnusmerkkinä voidaan yllä todetuin tavoin pitää majoitustilojen tarjoamista tilapäiseen majoitustarkoitukseen. Majoitustoiminnan pääasiallisena tarkoituksena on tilapäisen majoituksen tarjoaminen. Majoituksen tilapäisyys tarkoittaa yleensä vuokrausta lyhyeksi aikaa. Myös unionin tuomioistuimen oikeuskäytännön perusteella on sallittua tehdä ero verollisen hotellimajoituksen ja verottoman vuokrauksen välillä majoituksen keston perusteella (C-346/95, Blasi). Tilapäisyyden vaatimusta arvioidaan verrattuna majoitusalalla normaalisti tapahtuviin tilan luovutuksiin. Verollista on sellainen majoitustilan luovutus, joka ehtojensa puolesta on aito vaihtoehto majoitukselle hotellissa tai vastaavassa majoituslaitoksessa.

Tilapäisen ja lyhytaikaisen vuokrauksen tunnusmerkkinä voidaan pitää muun ohella sitä, että vuokrauksesta peritään päivä- tai viikkovuokraa. Asian arvioinnissa otetaan huomioon myös se, mainostetaanko toiminnassa majoitustiloja lyhytaikaiseen majoitustarkoitukseen päivä- tai viikkohinnoin, vai pyritäänkö toiminnassa pidempiaikaisten vuokrasopimusten aikaansaamiseen. Merkitystä on myös toiminnassa sovellettavilla sopimusehdoilla, eli sillä, onko vuokrauksessa tosiasiallisesti kysymys tilapäisluonteisesta majoitustilan luovutuksesta vuorokausi- tai viikkohintaan. Jos vuokrasopimuksessa on esimerkiksi pitkä irtisanomisaika, ei vuokrauksen voida katsoa olevan vaihtoehto hotellimajoitukselle. Arvioinnissa otetaan huomioon myös useat peräkkäiset sopimukset ja huomioidaan majoituksen todellinen kokonaiskesto sekä osapuolten tarkoitus.

Tilapäiseen majoitukseen tarjottavien tilojen on oltava myös kalustettuja tarkoituksenmukaisesti. Majoitus- ja ravitsemistoimintaa koskevan lain määritelmänkin mukaan majoitustoiminnassa on kysymys kalustettujen huoneiden tai muiden majoitustilojen tarjoamisesta. Kalustamattoman huoneiston tai muun tilan vuokraaminen lyhytaikaisestikin on lähtökohtaisesti muuta kuin majoitustoimintaa.

Tilapäisen majoituksen tarjoamiseen voidaan katsoa liittyvän myös tilapäistä majoitustarvetta tukevien oheispalveluiden – kuten siivouspalvelut ja liinavaatteiden vaihto – ja muun tarvittavan asiakaspalvelun järjestäminen. Oheispalveluiden puuttuminen ei kuitenkaan kaikissa tilanteissa estä toiminnan katsomista majoituspalveluksi, ja toisaalta vastaavia oheispalveluita saatetaan tarjota myös pysyvämmän majoituksen yhteydessä.

Alla selostetun keskusverolautakunnan ennakkoratkaisun mukaisesti kysymys voi olla tilapäisestä majoitustilan käyttöoikeuden luovutuksesta silloinkin, kun tilojen luovutus perustuu pitkäaikaiseen sopimukseen. Ratkaisun tilanteessa kysymys oli pitkäaikaisista sopimuksista huolimatta majoitustilojen luovutuksesta tilapäiseen majoitustarpeeseen ja toiminta sisälsi tilapäistä majoittumista tukevien oheispalveluiden tarjoamista. Toiminnan arvioinnissa kiinnitettiin erityistä huomiota sopimuksen ja palvelun tosiasialliseen sisältöön ja tarkoitukseen.

KVL 13/2012: A Oy järjesti majoitustiloja erityisesti X:n työmaalla toimivien ns. komennusmiesten tilapäisasunnoiksi. Yhtiö otti vuokralle tyhjiä asuntoja ja kalusti ne. Yhtiön käytössä oli 110 asuntoa majoitustoimintaa varten. Lisäksi yhtiö oli rakennuttanut työmaan läheisyyteen majoituskylän, jossa oli lähes 200 vuodepaikkaa kahden hengen huoneissa. Huoneistojen vuokra sisälsi huoneen, kalusteet, liinavaatteiden vaihdon, verhot, TV:n ja TV-luvan, pesukoneen, ruoanvalmistusvälineet, sähkö- ja lämmityskustannukset, vesimaksut, siivouksen, jätehuollon, internet-yhteyden, vakuutuksen ja huoltopalvelut. A Oy:n tavanomainen asiakas oli ulkomainen rakennusurakoitsija, joka majoitti asunnoissa ulkomailta tulevia työntekijöitään. Yhtiö veloitti asiakasyrityksiltä majoituspalveluista hinnan, josta noin 40 prosenttia koostui asunnon vuokrasta ja noin 60 prosenttia muiden palvelujen osuudesta. Majoitussopimukset yritysten kanssa solmittiin useimmiten toistaiseksi voimassaoleviksi. Määräaikaiset sopimukset, joita oli vähemmistö, tehtiin aina alle 6 kuukauden pituisiksi. Asukkaat vaihtuivat kuuden viikon jaksoissa komennusmiesten työskentelyjakson päättyessä. Komennusmiehet palasivat seuraavan työskentelyjakson alkaessa ja asettuivat johonkin työnantajayrityksen vuokralle ottamista asunnoista. Lähialueen yleisötapahtumien aikana A Oy majoitti sesonkiluonteisesti myös yksityisasiakkaita.

Hakemuksessa kuvatuissa olosuhteissa A Oy tarjosi kalustettuja huoneita tai muita majoitustiloja tilapäistä majoitusta tarvitseville asiakkaille. Toiminta käsitti majoitustoiminnalle tyypillisiä piirteitä kuten oheistavaroiden ja -palvelujen luovuttaminen majoittuville henkilöille. A Oy:n luovuttaessa huoneistojen ja tilojen käyttöoikeuksia X:n työmaalla työskentelevien yritysten työntekijöille yhtiön toiminta oli rinnastettavissa mm. hotellien tarjoamiin majoituspalveluihin. Arvonlisäverolaissa tai direktiivissä ei ole määritelty sitä, minkä kestoisia sopimuksia on pidettävä verottomina asuinhuoneiston vuokrasopimuksina tai verollisina majoitussopimuksina. Unionin tuomioistuimen oikeuskäytännön mukaan asiaa arvioitaessa on annettava merkitystä osapuolten tarkoitukselle ja majoituksen todelliselle kestolle. Kun otettiin huomioon, että hakijan toiminta voitiin rinnastaa tilapäisen majoituspalvelun tarjoamiseen sekä se, että tiloissa majoittuvien työntekijöiden vaihtuvuus oli suuri ja heidän oleskelunsa näissä tiloissa kesti viikosta puoleen vuoteen siten, että majoitettavat henkilöt tavanomaisesti vaihtuivat kuuden viikon jaksoissa, oli tilojen luovutuksen näissä olosuhteissa katsottava majoitussopimusten kestosta riippumatta tapahtuvan tilapäistä asuintarkoitusta varten.

Majoitustilojen luovuttamista X:n työmaalla työskenteleville yhtiöille niiden palveluksessa olevien työntekijöiden majoittamista varten sekä asuntojen vuokraamista sesonkiluonteisesti yksityisasiakkaille lyhytaikaista asumista varten oli pidettävä arvonlisäverolain 29 §:n 1 momentin 3 kohdassa tarkoitettuna verollisena hotelli- ja leirintäaluetoimintaan verrattavassa majoitustoiminnassa tapahtuvana huoneiden ja muiden sellaisten tilojen käyttöoikeuden luovuttamisena.

Myös keskusverolautakunnan alla selostetussa ennakkoratkaisussa 41/2017 katsottiin, että toiminnassa oli kysymys tilapäisestä majoitustilan luovutuksesta. Toimintaa harjoitettiin majoitustoimintaa koskevien lakien mukaisesti ja asiakkaille tarjottiin myös tilapäistä majoitustarvetta tukevia oheispalveluja. Toiminnan katsottiin näissä oloissa kilpailevan hotellialan kanssa.

KVL 41/2017: A toimi majoitustoimintaoperaattorina. Yhtiön palvelumajoituskonseptiin kuului kalustettujen huoneistojen ja majoitukseen liittyvien palvelujen tarjoaminen. Asunnot olivat kalustettuja ja varustettu peruskodinkonein. Majoituksen hintaan sisältyi sähkö, lämpö, vesi, laajakaista ja vakuutus. Majoituksen yhteydessä yhtiö tarjosi myös seuraavat oheispalvelut: vastaanottopalvelut, ravintola, aulan lounge-palvelut, työskentely- ja neuvontahuoneet, kuntosali ja kuntohuone, SPA-osasto ja yhteiskäyttöinen keittiö ja ruokailuhuone.

Majoitusta tarjottiin päivähinnalla tai viikkohinnalla alle kuukauden pituisiksi ajanjaksoiksi ja kuukausihinnalla yhden kuukauden pituiseksi ajanjaksoksi. Majoitussopimusta ei erikseen irtisanottu vaan se päättyi sopimuskauden päättyessä. Majoittuja voi myös valita, että sopimusta jatkettiin uudella sopimuskaudella automaattisesti, jollei majoittuja etukäteen ilmoittanut, ettei tule enää jatkamaan majoitusta.

A:lta vuokrattuihin huoneistoihin sovellettiin majoitus- ja ravitsemistoiminnasta annettua lakia. Yhtiö teki kyseisen lain mukaiset ilmoitukset majoittujasta ja piti matkustajarekisteriä. Yhtiö teki kunkin majoituslaitoksen osalta terveysviranomaisille ilmoituksen toiminnan aloittamisesta. Yhtiön majoitustoimintaan ei sovellettu asuinhuoneistojen vuokrauksesta annettua lakia. Yhtiön toiminta ei ollut pelkkää passiivista tilojen luovuttamista, vaan toiminta piti sisällään myös muiden tavaroiden ja palvelujen luovutuksia. Tällöin majoituksen kestolla ei ollut yhtiön toiminnan kannalta ratkaisevaa merkitystä. Majoitukset olivat tilapäisiä, vaikka ne eivät olleet lyhytaikaisia.

Yhtiön toiminnan katsottiin näissä olosuhteissa kilpailevan hotellialan kanssa. A:n toimintaa eli majoitusta pidettiin arvonlisäverolain 29 §:n 1 momentin 3 kohdassa tarkoitettuna arvonlisäverollisena hotelli- ja leirintätoiminnassa tapahtuvana huoneiden ja muiden sellaisten tilojen käyttöoikeuden luovuttamisena.

2.3 Harjoitetaanko toimintaa liiketoiminnalta edellytetyssä laajuudessa?

Arvonlisäveroa suoritetaan ainoastaan liiketoiminnan muodossa tapahtuvasta tavaran tai palvelun myynnistä (AVL 1 §). Myös majoitustoiminnan osalta on arvioitava, harjoitetaanko toimintaa liiketoiminnan muodossa, vai jääkö majoitustoiminta satunnaisuuden tai pienimuotoisuuden johdosta arvonlisäverolain soveltamisen ulkopuolelle. Arvonlisäverolakia koskevan hallituksen esityksen (HE 88/1993 vp) mukaan liiketoiminnan muodossa tapahtuvana pidettäisiin ansiotarkoituksessa tapahtuvaa, jatkuvaa, ulospäin suuntautuvaa ja itsenäistä toimintaa, johon sisältyy tavanomainen yrittäjäriski.

Se, harjoitetaanko majoitustoimintaa liiketoiminnan muodossa, on tosiseikkoja koskevaa arviointia, joka tehdään tapauskohtaisesti. Majoitustoimintaa koskevat samat liiketoiminnan kriteerit kuin muitakin toimialoja. Majoitustoiminnan harjoittamista arvioidaan vain arvonlisäverotuksen kannalta, eikä arviointiin vaikuta se, miten asiaa käsitellään tuloverotuksessa. Asiaa arvioitaessa otetaan huomioon muun muassa toiminnassa käytettyjen tilojen luonne ja soveltuminen käytettäväksi majoitustoiminnassa. Jos tilat soveltuvat käytettäväksi myös yksityiskäyttöön eli esimerkiksi omistajan vapaa-ajan asumiseen, toimintaa voidaan tarkastella kokonaisuutena laajemmin sen arvioimiseksi, käytetäänkö tiloja tosiasiallisesti jatkuvaluontoisessa tulonsaantitarkoituksessa. Kokonaisarvioinnissa voidaan tällöin ottaa huomioon muun ohella ulosvuokrausten tosiasiallinen määrä ja kesto, asiakaskunnan suuruus ja toiminnasta kertyneiden tulojen määrä.

Majoitus- ja ravitsemistoiminnasta annettua lakia sovelletaan vastaavasti ainoastaan ammattimaiseen majoitustoimintaan. Lain esitöiden (HE 138/2004 vp) mukaan majoitustoiminnan ammattimaisuudella tarkoitetaan sitä, että toiminnalla tähdätään taloudelliseen tulokseen. Merkitystä ei ole sillä, tuottaako toiminta tosiasiallisesti voittoa. Lain soveltamisalan ulkopuolelle jää sellainen majoitus- ja ravitsemistoiminta, jota harjoitetaan taloudellista hyötyä tavoittelematta. Laki ei myöskään koske toimintaa, joka on luonteeltaan satunnaista. Lain säännökset on hallituksen esityksen mukaan laadittu pitäen silmällä majoitus- ja ravitsemistoimintaa elinkeinonaan harjoittavia, eikä niitä ole tarpeen ulottaa toimintaan, jota satunnaisuutensa vuoksi ei voida pitää kyseisen elinkeinon harjoittamisena. Toimintaa voidaan pitää satunnaisena, jos se on kertaluonteista tai vain hyvin harvoin toistuvaa. Jos esimerkiksi kesätapahtuman yhteydessä yksityishenkilö majoittaa kotiinsa vieraita, tällainen luonteeltaan satunnainen toiminta ei kuulu lain soveltamisalaan.

Majoitus- ja ravitsemistoimintaa koskevan lain esitöissä todettu majoitustoiminnan ammattimaisuus vastaa pitkälti sitä, mitä arvonlisäverotuksessa tarkoitetaan liiketoiminnalla. Toiminnan ammattimaisuutta voidaan pitää edellytyksenä yhtä lailla liiketoimintaluonteen arvioinnissa kuin myös arvioitaessa, onko kysymys hotelli- ja leirintäaluetoimintaan verrattavasta majoitustoiminnasta. Liiketoiminnan muodossa toimiminen tarkoittaa majoitustoiminnan osalta sitä, että toimintaa harjoitetaan liiketoiminnalta edellytetyssä laajuudessa ja että toiminnassa on nimenomaisesti kysymys ammattimaisen majoitustoiminnan harjoittamisesta.

Korkeimman hallinto-oikeuden alla selostetussa päätöksessä 6.11.1998 taltio 2440 henkilöllä oli useita mökkejä vuokralla tai rakenteilla. Vaikka toiminta ei vielä ensimmäisenä vuonna täyttänyt verollisen majoitustoiminnan tunnusmerkkejä, henkilö saattoi näytöllä toiminnan tulevasta laajentamisesta ja tarkoituksesta päästä verovelvolliseksi jo heti toiminnan ensimmäisestä vuodesta alkaen.

KHO 6.11.1998 T 2440: Henkilö A harjoitti maa- ja metsätalouden ohella omistamiensa lomamökkien vuokraustoimintaa. Vuonna 1995 A:lla oli ollut vuokrauskäytössä neljä mökkiä pääasiassa pitkäaikaisin sopimuksin. Rakenteilla olleet kaksi mökkiä olivat valmistuneet vuonna 1996, jolloin ne olivat olleet vuokrattuina useiden viikkojen ajan. Vuonna 1997 mökkejä oli vuokrattu koko vuoden pääsääntöisesti asiakkaiden lyhytaikaiseen loma- ja virkistyskäyttöön. Mökkejä oli tarkoitus rakentaa vielä lisää. Mökkejä markkinoitiin vuorokausihinnoilla Lomarenkaan kautta ja kunnan matkailuesitteissä. A huolehti ja vastasi mökkien luovutuksesta sekä mökkien varustuksesta, kunnosta ja siisteydestä vuokralaisten vaihtuessa. Asiakkaiden kannalta lomamökkien vuokraus katsottiin vaihtoehdoksi muunlaiselle vapaa-ajanvieton tilapäismajoitukselle. A:n toimintaa pidettiin sen vuoksi arvonlisäverolain 29 §:n 1 momentin 3 kohdassa tarkoitettuna hotelli- ja leirintäaluetoimintaan verrattavassa toiminnassa tapahtuvana mökkien käyttöoikeuden luovuttamisena. Vaikka mökkien vuokraus ei vielä vuonna 1995 ollut ollut kovin laajaa ja vuokrasopimukset oli silloin tehty yleensä pitkähköksi ajaksi, toimintaa pidettiin verollisena jo vuonna 1995, kun otettiin huomioon A:n liiketoiminnan tuolloinen tarkoitus ja toiminnan myöhempi kehitys. A:lla oli oikeus vähentää vuonna 1995 tätä toimintaa varten tapahtuneisiin hankintoihin sisältyvä vero arvonlisäverolain 102 §:ssä säädetyin edellytyksin.

Korkeimman hallinto-oikeuden vuosikirjapäätöksessä 2000:62 oli kysymys sellaisen yksittäisen lomamökin vuokrauksesta, jota käytettiin myös omassa käytössä. Toimintaa ei pidetty luonteensa ja laajuutensa puolesta verollisena majoitustoimintana.

KHO 2000:62: Kiinteistöosakeyhtiö omisti hiihtokeskuksessa sijaitsevan lomamökin, jonka rakennusala oli 115 m² ja jossa oli 12 vuodepaikkaa. Yhtiö vuokrasi mökkiä paitsi kolmelle osakkaalleen myös ulkopuolisille. Vuokraus ulkopuolisille tapahtui yhtiön ja paikallisen matkailuyrityksen toimesta. Mökkiä oli mahdollista vuokrata kaikkina vuodenaikoina ja vuokra-aika oli yleensä viikko. Yhtiön kolme osakasta käyttivät mökkiä vuokraa vastaan yhteensä 3-5 viikkoa vuodessa viikkovuokran ollessa 2 500 - 3 000 markkaa. Ulkopuolisilta perittiin vuokraa 2 550 - 5 500 markkaa viikolta kaudesta riippuen. Yhtiön liikevaihto oli tilikaudella 1.1. - 31.12.1997 alle silloisen vähäisen toiminnan rajan. Vuoden 1999 varaustilanne osoitti liikevaihdon nousevan yli vähäisen toiminnan rajan. Yhtiön edellä kuvatuissa olosuhteissa harjoittama mökin vuokraustoiminta ei ollut luonteeltaan arvonlisäverolain 29 §:n 1 momentin 3 kohdassa tarkoitettua verollista majoitustoimintaa vaan lain 27 §:n 1 momentissa tarkoitettua kiinteistöön kohdistuvan käyttöoikeuden verotonta luovuttamista. Yhtiötä ei näin ollen voitu merkitä majoitustoiminnan harjoittajana verovelvolliseksi.

2.4 Yhteenveto ja arvonlisäverollisuuden arvioinnissa huomioitavia seikkoja

Majoitustilan käyttöoikeuden luovutus on yllä esitetyin tavoin arvonlisäverollista silloin, kun majoituselinkeinoa ammattimaisesti ja jatkuvaluontoisesti harjoittava toimija tässä toiminnassaan luovuttaa kalustetun huoneiston tai muun vastaavan majoitustilan käyttöoikeuden tilapäistä ja lyhytaikaista majoitusta varten. Lisäksi edellytyksenä on, että majoitustoimintaa harjoitetaan arvonlisäverolaissa tarkoitettuna liiketoimintana. Arvioitaessa sitä, onko toiminnassa kysymys arvonlisäverolaissa tarkoitetusta majoitustoiminnasta ja harjoitetaanko toimintaa liiketoiminnalta edellytetyssä laajuudessa, voidaan huomiota kiinnittää muun ohella seuraaviin seikkoihin:

- Toiminnan luonne ja tarkoitus

- Noudatetaanko toiminnassa majoitustoimintaa koskevaa lainsäädäntöä ja määräyksiä?

- Onko toiminnan pääasiallisena tarkoituksena majoitustilojen tarjoaminen tilapäiseen majoitukseen?

- Toiminnan liikevaihto ja hinnoittelu

- Kerryttääkö toiminta jatkuvaluonteista tuloa?

- Poikkeaako hinnoittelu tavanomaisesta (ali- tai ylihinnoittelu)?

- Kilpailutilanne muun majoitustoiminnan kanssa

- Toimitaanko kilpailuolosuhteissa muiden majoitustoiminnan harjoittajien kanssa?

- Tarjotaanko asiakkaille palvelua, joka on todellinen vaihtoehto hotellissa tai vastaavassa majoituslaitoksessa tapahtuvalle majoittumiselle?

• Toiminnassa käytettävien tilojen luonne

-

- Ovatko toiminnassa käytettävät tilat tilapäiseen majoitukseen soveltuvia?

- Soveltuvatko tilat sellaisenaan myös yksityiskäyttöön?

- Onko rakentamisessa ja tilojen varustelussa huomioitu majoitustoimintaa koskevat määräykset?

- Tilojen koko ja määrä

- Yksittäisen huoneiston tai muun majoitustilan vuokraaminen on harvoin liiketoimintaa.

- Jos majoitustilojen määrä on vähäinen (yksi tai kaksi huoneistoa), verollisuuden edellytyksenä on lähtökohtaisesti tilojen käyttö yksinomaan majoitusliiketoiminnassa.

- Majoituksen kesto

- Onko toiminnan pääasiallisena tarkoituksena majoitustilojen tarjoaminen tilapäiseen majoitustarkoitukseen vai pyritäänkö toiminnassa pysyvämpien vuokrasuhteiden syntymiseen?

- Yksityiskäyttö ja vuokraukset lähipiirille

- Yksinomaan omistajan tai lähipiirin käytössä olevaa kiinteistöä ei käytetä ulospäin suuntautuvassa liiketoiminnassa.

- Yksityiskäytölle voidaan antaa suurempi merkitys silloin, kun vuokraustoiminnan käytössä on vähän tiloja, tai kun vuokrauskertoja ulkopuolisille on vähän.

- Merkitystä voidaan antaa myös sille, ajoittuuko oma käyttö parhaaseen vuokrausaikaan (sesonkiaika) vai muihin ajanjaksoihin.

- Markkinointi

- Markkinoidaanko majoitustiloja jatkuvaluonteisesti joko itse tai välittäjän toimesta?

• Ympärivuotinen käyttö liiketoiminnassa

- Majoitustoiminta voi olla myös kausiluonteista, kunhan se on jatkuvaa ja riittävän laajaa.

- Oheispalveluiden tarjoaminen

- Onko kysymys vain passiivisesta tilan luovutuksesta, vai liittyykö toimintaan tilapäistä majoitustarvetta tukevien palveluiden tarjoaminen?

2.5 Esimerkkejä majoitustoiminnan arvonlisäverollisuuden arvioinnista

Esimerkki 1: Yhtiö on rakennuttanut yhden huoneiston lomamökin, jonka se on laittanut vuokralle välittäjän kautta. Yhtiö on kuitenkin varannut mökin neljän viikon ajan vuodessa omistajiensa käyttöön. Oma käyttö ajoittuu sesonkiaikaan eivätkä omistajat maksa omasta käytöstä erillistä vastiketta. Yhtiölle on kertynyt liikevaihtoa mökin vuokrauksesta vuosittain noin 10 000 euroa. Majoituskohteita on vain yksi ja yksityiskäyttöä paljon, joten toiminnan ei katsota tapahtuvan liiketoiminnan muodossa. Kyse on verottomasta vuokrauksesta.

Esimerkki 2: Yhtiö on rakennuttanut lomamökin, jonka se on laittanut kalustettuna vuokralle lomarengastoimintaa harjoittavan yrityksen kautta. Mökkiä vuokrataan komissiokaupan muodossa (ks. luku 4). Lisäksi mökin omistava yhtiö itse markkinoi ja myy majoitusviikkoja mökistä matkailijoille. Mökkiä tarjotaan majoituskäyttöön ympäri vuoden, eikä mökkiä käytetä yhtiön lähipiirin toimesta. Mökki on ollut sesonkiaikoina lähes jatkuvasti vuokrattuna majoitusasiakkaille ja liikevaihto on selvästi yli vähäisen liiketoiminnan rajan jo ensimmäisenä tilikautena. Toiminta tapahtuu liiketoiminnan muodossa ja yhtiön katsotaan harjoittavan verollista majoitustoimintaa.

Esimerkki 3: Yksityishenkilö A omistaa asuinhuoneiston, jota hän tarjoaa vuokralle välityssivuston kautta vuorokausihinnoin. A ilmoittaa, että huoneisto on yksinomaan vuokraustoiminnan käytössä, eikä yksityiskäyttöä ole. Vuokratuloja A ilmoittaa ensimmäiseltä kokonaiselta toimintavuodelta 30 vuorokaudelta yhteensä 5 000 euroa. Huoneisto on yhtiöjärjestyksessä merkitty asuinhuoneistoksi, eikä A ole tehnyt taloyhtiölle ilmoitusta huoneiston käyttämisestä majoitustoiminnassa. A ei ole myöskään tehnyt terveydensuojeluviranomaisille ilmoitusta majoitusliikkeen käyttöönotosta, eikä ole antanut majoitus- ja ravitsemistoiminnasta annetussa laissa tarkoitettuja matkustajailmoituksia majoittujista.

A:n toimintaa ei pidetä arvonlisäverolaissa tarkoitetulla tavoin liiketoiminnan muodossa harjoitettuna majoitustoimintana. Mikäli toiminta tulevaisuudessa laajenee, toiminnan arvonlisäverollisuutta tukevana näyttönä voidaan pitää muun ohella yllä todettujen ilmoitusten tekemistä viranomaisille, sekä mahdollista huoneiston käyttötarkoituksen muutosta ja näyttöä majoitustoiminnan edellytysten huomioimisesta huoneiston varustelussa

Esimerkki 4: Yhtiö aloittaa majoitustoiminnan siten, että yhtiö vuokraa useita eri kiinteistöissä sijaitsevia huoneistoja omistajien kanssa tekemillään pitkäaikaisilla vuokrasopimuksilla liiketoimintansa käyttöön. Yhtiö kalustaa huoneistot ja markkinoi huoneistoja omissa nimissään omalla internetsivustollaan ja erilaisten välityssivustojen kautta. Yhtiö markkinoi huoneistoja pääasiallisesti vuorokausihinnoin, mutta ilmoittaa sivuillaan myös viikko- ja kuukausihinnat. Majoitussopimus on mahdollista tehdä myös pidempiaikaisena. Pääosa sopimuksista on kuitenkin lyhytaikaisia. Yhtiö tekee terveydensuojeluviranomaiselle ilmoitukset majoitustilojen käyttöönotosta ja ilmoittaa taloyhtiölle huoneistojen käytöstä majoitustoiminnassa, sekä varmistaa tilojen vastaavan majoitustoiminnassa käytettäville tiloille asetetut edellytykset.

Yhtiön toimintaa arvioidaan kokonaisuutena. Yhtiö markkinoi huoneistoja tilapäiseen asumistarkoitukseen ja lyhytaikaisten majoitussopimusten tekeminen on mahdollista. Koska suurin osa yhtiön myymästä majoituksesta on lyhytaikaista, yhtiön voidaan katsoa harjoittavan verollista majoitustoimintaa. Yhtiön on kuitenkin käsiteltävä verottomana sellaiset vuokrasopimukset, jotka solmitaan asuinhuoneiston vuokrauksesta annetun lain mukaisina tai muutoin ehdoiltaan asuinhuoneiston pitkäaikaista vuokrausta vastaavina (vuokra peritään kuukausittain, sopimus tehdään toistaiseksi voimassaolevana tai yli 6 kuukauden pituisena ja sopimukseen sovelletaan vastaavia ehtoja mm. irtisanomisajan osalta kuin normaalisti asuinhuoneiston vuokrauksessa).

Huoneistojen omistajien toiminta ei ole arvonlisäverollista majoitustoimintaa, koska huoneistojen kalustamisesta ja muusta majoitustoiminnan harjoittamiseen liittyvistä toimista vastaa majoitustoimintaa tiloissa harjoittava yhtiö. Omistajien on edellytysten täyttyessä mahdollista hakeutua arvonlisäverovelvolliseksi kiinteistön käyttöoikeuden luovutuksesta (ks. luku 5). Edellytyksenä on tällöin muun ohella, että käyttöoikeus on kokonaisuudessaan luovutettu majoitustoimintaa harjoittavalle yhtiölle ja huoneisto on vuokralaisella verollisen majoitustoiminnan käytössä, eikä omistajan omaa käyttöä ole.

2.6 Yksityisasunnon vuokraaminen majoitustoimintana

Asuinhuoneiston tai muun asuinkäyttöön tarkoitetun tilan omistaja tai haltija saattaa tarjota omistamaansa huoneistoa tai huoneita tilapäiseen majoitustarkoitukseen esimerkiksi internetissä toimivan välityssivuston kautta. Tällaisen toiminnan arvonlisäverollisuutta arvioidaan samojen edellytysten mukaan kuin muutakin majoitustilan tarjoamista.

Omassa käytössä olevan lomamökin tai huoneiston tai muun vastaavan majoitustilan satunnainen tarjoaminen majoituskäyttöön ei lähtökohtaisesti ole arvonlisäverolaissa tarkoitettua majoitustoimintaa, eikä toimintaa harjoiteta myöskään liiketoiminnalta edellytetyssä laajuudessa. Vaikka asuntoa tarjottaisiin majoituskäyttöön ympärivuotisesti, ei toiminnassa katsota olevan kysymys liiketoiminnasta, mikäli asuntoa jatkuvaluontoisesti käytetään myös yksityiskäytössä.

Jos majoitustoiminnan käytössä on useampia majoitustiloja ja toimintaa harjoitetaan riittävän säännöllisesti, voi toiminta täyttää arvonlisäverollisen majoitustoiminnan edellytykset. Esimerkiksi jos majoitustoiminnan käytössä on useampia huoneistoja, tai toimintaa harjoitetaan useampia erikseen vuokrattavia makuuhuoneita sisältävässä kiinteistössä, voi toiminta ylittää liiketoiminnalta edellytetyn laajuuden.

Toiminnan arvonlisäverollisuutta arvioitaessa merkitystä on majoitustilojen määrän ja toiminnan laajuuden lisäksi sillä, kuinka ammattimaisesti toimintaa harjoitetaan ja noudatetaanko toiminnassa majoitustoimintaa koskevia määräyksiä. Jos toiminnassa tehdään lain mukaiset ilmoitukset terveydensuojeluviranomaisille ja varmistetaan tilojen soveltuvuus majoitustoimintaan sekä varustetaan tilat asianmukaisesti, voidaan tätä pitää toiminnan ammattimaisuutta tukevana näyttönä. Samoin merkitystä voidaan antaa oheispalveluiden tarjoamiselle. Etenkin silloin, jos majoitustoiminnan liikevaihto jää alle vähäisen toiminnan rajan, voidaan arvonlisäverollisuuden edellytykseksi asettaa majoitustoimintaa koskevien lakien ja määräysten soveltaminen toiminnassa, sekä riittävä näyttö tilojen yksinomaisesta käytöstä liiketoiminnassa.

Jos arvonlisäverollista majoitustoimintaa harjoitetaan asuinhuoneistossa tai muussa sellaisessa tilassa, jota käytetään myös omistajan asuinkäyttöön tai muuhun yksityiskäyttöön (ks. tarkemmin luku 3.4), on tämä huomioitava arvonlisäveron vähennyksissä. Asuinkäytössä olevien tilojen osalta arvonlisäveron vähennysoikeus on rajoitettu (ks. tarkemmin luvut 3.1 ja 3.2).

2.7 Verottomaan toimintaan liittyvä majoitustilan luovutus

Arvonlisäverolakia koskevan hallituksen esityksen (HE 88/1993 vp) mukaan verollista majoitustoimintaa ei olisi verottomaan hoito-, valvonta-, koulutus- tai kasvatustoimintaan liittyvä asuntojen luovuttaminen. Tämä ilmentää liittymisperiaatetta, jonka mukaisesti majoitustilan luovutus on arvonlisäverotonta, kun luovutus on osa arvonlisäverottomana pidettävän palvelun suoritusta. Myös majoitus- ja ravitsemistoimintaa koskevan lain soveltamisalan ulkopuolelle on rajattu yksityisten sosiaalipalvelujen valvonnasta annetun lain soveltamisalaan kuuluva toiminta, kuten päihdehuollon asumispalvelut.

Vaikka asuntojen tai muun majoituksen luovutusta ei pidettäisi verottomaan toimintaan läheisesti liittyvänä siten, että kysymys on yhdestä palvelun luovutuksesta, ei kysymys kuitenkaan ole arvonlisäverolaissa tarkoitetusta majoitustoiminnasta. Jos majoituksen kuitenkin luovuttaa muu osapuoli kuin esimerkiksi hoitotoiminnan harjoittaja tai majoitusta luovutetaan säännöllisesti muille kuin hoitoon oikeutetuille, arvioidaan toimintaa tapauskohtaisesti.

3 Toiminta verovelvollisena

3.1 Arvonlisäveron vähennysoikeus

Verovelvollisella on arvonlisäverolain pääsäännön mukaan oikeus vähentää verollista liiketoimintaa varten tehtyjen hankintojen arvonlisävero (AVL 102 §). Tavarasta tai palvelusta, jonka verovelvollinen on hankkinut tai ottanut vain osittain vähennykseen oikeuttavaan käyttöön, saadaan vähennys tehdä vain siltä osin kuin tavaraa tai palvelua käytetään vähennykseen oikeuttavaan tarkoitukseen (AVL 117 §). Arvonlisäveron vähennysoikeutta on lisäksi rajoitettu joidenkin sellaisten hyödykkeiden osalta, joita tyypillisesti käytetään yksityiskulutukseen tai siihen verrattavaan tarkoitukseen. Arvonlisäveron vähennystä ei siten saa tehdä muun muassa silloin, kun hankinta koskee seuraavia tavaroita ja palveluja:

- verovelvollisen tai hänen henkilökuntansa asuntona, lastentarhana, harrastustilana tai vapaa-ajanviettopaikkana käytettävä kiinteistö sekä siihen tai sen käyttöön liittyvät tavarat ja palvelut (AVL 114 §:n 1 momentin 1 kohta);

- edustustarkoitukseen käytettävät tavarat ja palvelut (AVL 114 §:n 1 momentin 3 kohta).

Arvonlisäverollista majoitustoimintaa harjoittavalla on siten oikeus vähentää verollista toimintaa varten tehtyjen hankintojen arvonlisävero. Verolliseen toimintaan kohdistuvia kuluja voivat olla esimerkiksi välittäjän välityspalkkio, markkinoinnista aiheutuvat kustannukset, tai majoitustilojen varustamisesta ja siivouksesta aiheutuvat kulut. Mikäli kulut kohdistuvat vain osittain verolliseen toimintaan, verovelvollisen on jaettava kulut vähennyskelpoiseen ja vähennyskelvottomaan osaan. Kulujen jakaminen on tehtävä siten, että jako vastaa mahdollisimman hyvin kustannusten todellista kohdistumista vähennyskelpoiseen ja vähennyskelvottomaan toimintaan.

Esimerkki 5: Yhtiö harjoittaa verollista majoitustoimintaa kiinteistöllä, jonka tiloista osa on varattu omistajien sekä työntekijöiden asuinkäyttöön. Yhtiön on ensisijaisesti kohdennettava kulut suoraan vähennyskelpoiseen tai vähennyskelvottomaan toimintaan tai tiloihin. Yksinomaan majoitustoimintaan kohdistuvat kulut ovat vähennyskelpoisia (esim. kalustehankinnat majoitustiloihin ja yksinomaan majoitustoiminnasta aiheutuvat kulut). Yhtiön omistajien ja työntekijöiden asuinkäytössä oleviin tiloihin kohdistuvien kulujen osalta ei ole arvonlisäveron vähennysoikeutta. Koko kiinteistöä hyödyttävien hankintojen (esim. sähkö, vesi, puhtaanapito) osalta kustannukset on jaettava vähennyskelpoiseen ja vähennyskelvottomaan osaan jakosuhteella, joka mahdollisimman hyvin vastaa näiden kulujen todellista kohdentumista..

Verovelvollisen on tietyin edellytyksin mahdollista tehdä arvonlisäveron vähennys myös alun perin vähennyskelvottomaan käyttöön hankitusta tavarasta tai palvelusta, kun tällainen tavara tai palvelu myöhemmin siirretään vähennykseen oikeuttavaan käyttöön (nk. alkuvarastovähennys, AVL 112 §). Alkuvarastovähennys on siten mahdollinen esimerkiksi alun perin edustuskäyttöön tai arvonlisäverottoman liiketoiminnan käyttöön hankituista tavaroista tai palveluista, jotka myöhemmin otetaan verollisen majoitustoiminnan käyttöön. Vähennysoikeuden edellytyksenä on verovelvollisen vähennyskelpoiseen käyttöön ottohetkellä laatima tosite.

Arvonlisäverollisen majoitustoiminnan harjoittajalla on oltava näyttöä hankintojen kohdistumisesta nimenomaan vähennykseen oikeuttavaan liiketoimintaan ja verollisessa toiminnassa käytettyihin tiloihin. Majoitustoiminnan käytössä olevien tilojen tosiasiallista käyttöä on myös seurattava, erityisesti jos tilat soveltuvat myös yksityiskäyttöön (esim. lomamökit ja asuinhuoneistot) tai jos tiloja käytetään osittain vähennyskelvottomaan toimintaan (esim. edustuskäyttö tai työntekijöiden vapaa-ajankäyttö). Verovelvollisen on kyettävä osoittamaan, että yksityiskäyttöä tai vähennysrajoitusten alaista käyttöä ei ole, tai kyettävä esittämään perusteet kulujen mahdolliselle jakamiselle vähennykseen oikeuttavaan ja vähennyskelvottomaan käyttöön. Esimerkiksi lomamökkien käyttöä on seurattava jatkuvasti varauskirjalla tai muulla tavalla siten, että majoittujat ja majoitusajankohdat ovat luotettavasti jälkikäteen todennettavissa.

3.2 Rakentamiskustannukset ja kiinteistöinvestointien tarkistusmenettely

Myös kiinteistön rakentamiseen tai peruskorjaukseen liittyvien hankintojen arvonlisävero on vähennyskelpoista, jos rakennustyöhön liittyvän hankinnan tekee verovelvollinen ja kiinteistö tulee verovelvolliselle vähennykseen oikeuttavaan käyttöön. Vähennysoikeus koskee vain arvonlisäverolliseen käyttöön tulevaa osaa kiinteistöstä.

Kiinteistön uudisrakentamiseen ja perusparantamiseen kohdistuvia kustannuksia koskee erillinen kiinteistöinvestointien tarkistusmenettely. Tarkistusmenettelyssä rakentamiskustannusten johdosta tehtyjä arvonlisäveron vähennyksiä on oikaistava, jos kiinteistön käytössä tapahtuu muutoksia 10 vuoden tarkistuskauden aikana. Tarkistusvelvollisuus syntyy muun muassa silloin, kun verollisen majoitustoiminnan käytössä ollut kiinteistö tai sen osa siirretään muuhun kuin arvonlisäverolliseen käyttöön, tai jos majoitustoiminnan harjoittajan verovelvollisuus päättyy. Tarkistaminen on mahdollista myös silloin, kun aiemmin vähennyskelvottomassa käytössä ollut kiinteistö tai sen osa otetaan verollisen toiminnan käyttöön.

Kiinteistöinvestointien tarkistusmenettely koskee ainoastaan hankintoja, jotka on tehty liiketoimintaa varten. Jos kiinteistöinvestoinniksi katsottava hankinta on alun perin tehty yksityiskäyttöön ja rakennus myöhemmin siirretään käytettäväksi verollisessa majoitustoiminnassa, rakennuskustannusten arvonlisäveroja ei ole mahdollista vähentää tarkistusmenettelyn kautta. Mikäli tiloihin tehdään muutos- tai korjaustöitä sen jälkeen, kun tilat on otettu yksinomaan verollisen toiminnan käyttöön, rakennuskustannusten arvonlisävero on tältä osin vähennyskelpoista. Rakennus- ja korjauskustannusten arvonlisävero tulee tällöin tarkistusmenettelyn piiriin, jos kysymys on perusparannukseksi luokiteltavista rakennustöistä.

Jos verollisen majoitustoiminnan käytössä olevaa kiinteistöä käytetään myös verovelvollisen tai tämän työntekijöiden vakituisena asuntona tai vapaa-ajan asuntona, katsotaan kiinteistön olevan tältä osin yksityiskäytössä. Arvonlisäverolain 114 §:n säännös rajoittaa tällaisiin tiloihin kohdistuvien kulujen vähennysoikeutta. Verovelvollisella on arvonlisäveron vähennysoikeus vain siltä osin, kuin tiloja käytetään verollisessa toiminnassa.

KHO 2003 T 1049: Yhtiö oli rakennuttanut kaksikerroksisen omakotitalon, josta toinen kerros oli kokonaan yksityiskäytössä. Ensimmäisen kerroksen tiloista työhuone ja yli puolet muista tiloista oli varattu myös yhtiön neuvottelu- ja edustuskäyttöön. Työhuoneen lisäksi ensimmäisessä kerroksessa oli olohuone ja siihen liittyvä ruokailutila, keittiö ja saunatilat. Rakennuksessa ei ollut muita näitä vastaavia tiloja. Korkein hallinto-oikeus katsoi, että yhtiö oli hankkinut omakotitalon yhtiön omistajan yksityiskäyttöön, vaikka tiloja käytettiin osin myös liiketoiminnan käytössä. Näin ollen myös ensimmäisen kerroksen tilat työhuonetta lukuun ottamatta, josta korkeimmassa hallinto-oikeudessa ei ollut kysymys, oli hankittu yksityiskäyttöön. Koska nämä tilat oli hankittu yksityiskäyttöön, hankinta jäi arvonlisäverolain soveltamisalan ja siten myös vähennysoikeuden ulkopuolelle. Yhtiöllä ei siten ollut oikeutta vähentää hankinnan rakennuskustannuksiin sisältyvää arvonlisäveroa.

Korkein hallinto-oikeus katsoi yllä selostetussa päätöksessä rakentamisen tapahtuneen omistajan yksityiskäyttöön myös osittain liiketoiminnassa käytettyjen tilojen osalta. Päätöksen perusteella hankintojen voidaan katsoa tapahtuvan ensisijaisesti yksityiskäyttöön myös yhteiskäytössä olevien tilojen osalta silloin, kun majoitustoiminnan kiinteistöä käytetään myös verovelvollisen tai tämän lähipiirin vakituisena asuntona. Tällöin verovelvollisella ei ole kiinteistöinvestoinnin osalta arvonlisäveron vähennysoikeutta yhteiskäytössä olevien tilojen osalta lainkaan.

Esimerkki 6: Yhtiö rakennuttaa omakotitalon, jota käytetään osittain yhtiön omistajien vakituisena asuntona ja osittain verolliseen majoitustoimintaan. Talossa on neljä makuuhuonetta ja yksi kylpyhuone varattuna yksinomaan majoitustoiminnan käyttöön. Omistajien omassa käytössä on erillinen makuuhuone ja pesutilat. Omakotitalon keittiö ja ruokailutilat sekä olohuone ovat yhteiskäytössä siten, että talossa ei ole vastaavia tiloja omistajien yksityiseen käyttöön.

Yhtiöllä on arvonlisäveron vähennysoikeus rakennuskustannuksista vain siltä osin, kuin kustannukset kohdistuvat yksinomaan majoitustoiminnan käytössä oleviin tiloihin. Yhteiskäytössä olevien tilojen, kuten keittiön, ruokailutilan ja olohuoneen osalta vähennysoikeutta ei ole, koska tilat katsotaan ensisijaisesti rakennetuksi omistajien yksityiskäyttöön. Vastaavasti käsitellään yhteiskäytössä oleviin tiloihin mahdollisesti myöhemmin tehtävien perusparannusten arvonlisäveroja. Koska hankintojen katsotaan tapahtuneen yksityiskäyttöön, eivät näihin tiloihin kohdistuvat hankinnat tule myöskään kiinteistöinvestointien tarkistusmenettelyn piiriin. Yhtiö ei siten voi oikaista arvonlisäveroja tarkistusmenettelynkään kautta, vaikka yksityis- tai yhteiskäytössä olevat tilat myöhemmin siirrettäisiin yksinomaan verollisen majoitustoiminnan käyttöön.

Kiinteistöinvestointien tarkistusmenettelyä käsitellään tarkemmin ohjeessa Kiinteistöinvestointien arvonlisäverotus.

3.3 Majoitukseen liittyvät oheispalvelu

3.3.1 Yleistä

Majoituspalveluiden tarjoamisen yhteydessä saatetaan majoittujalle tyypillisesti tarjota erinäisiä oheispalveluita. Tällöin on arvioitava, ovatko oheispalvelut majoituspalvelusta erillisiä palvelun suorituksia vai onko majoituspalveluiden ja oheispalveluiden tarjoamisessa kysymys yhdestä palvelusta. Arvioinnilla on vaikutusta muun ohella siihen, minkä verokannan mukaan arvonlisävero oheispalveluista suoritetaan ja tuleeko oheispalvelut eritellä majoituspalvelun ostajalle mahdollisesti annettavalla laskulla tai tositteella.

Oheispalveluiden voidaan katsoa olevan majoituspalvelusta erillisiä itsenäisiä palvelun suorituksia, kun majoituspalvelun ostaja itse päättää missä määrin hän kuluttaa tarjottavia palveluja ja palveluista laskutetaan käytön mukaan. Erilaisten mittareiden olemassaolo ja määrään perustuva laskutus voivat tällöin osoittaa, että tavaroiden tai palveluiden toimitusta on pidettävä erillisenä suorituksena.

Sen sijaan silloin, jos tarjottavat oheispalvelut liittyvät kiinteästi majoituspalvelun tarjoamiseen, voidaan palveluiden katsoa muodostavan yhden ainoan suorituksen majoituspalvelun kanssa. Kiinteää liityntää voi osoittaa se, että asiakkaan ei itse ole mahdollista valinnoillaan vaikuttaa siihen, kuinka paljon hän tavaroita tai palveluita käyttää ja missä määrin hän tämän johdosta joutuu hyödykkeistä maksamaan. Asiaa arvioidaan majoitusta koskevien sopimusten ja ehtojen perusteella.

Majoitukseen kiinteästi liittyviä palvelujen suorituksia ovat yleensä ainakin siivous ja liinavaatteiden vaihto. Näiden palveluiden myyntiin sovelletaan siten majoituspalveluita koskevaa alennettua verokantaa, kun palvelut myydään majoituksen yhteydessä. Esimerkiksi maksulliset tv-kanavat ja internetyhteys sen sijaan ovat yleisen verokannan alaisia palveluita, kun palveluista laskutetaan erikseen käytön mukaan. Yleistä verokantaa sovelletaan myös esimerkiksi hotellimajoitukseen liittyvästä ylimääräisestä siivouksesta perittävään lisämaksuun.

3.3.2 Aamiainen ja muu ruokailu

Aamiainen tai muu ruokailu ei ole majoituksen liitännäinen suoritus, vaan asiakkaalle myytävä erillinen palvelu. Aamiaiseen tai muuhun ruokailuun sovelletaan ravintola- ja ateriapalveluja koskevaa 14 prosentin verokantaa (AVL 85 § 2 kohta). Aamiaisen tai muun ruokailun osuus on myös eriteltävä asiakkaalle mahdollisesti annettavalla laskulla tai tositteella.

Aamiaisen tai muun ruokailun veron perusteena käytetyn arvon on vastattava aamiaisesta veloitettua todellista myyntihintaa (listahintaa). Veron perusteena käytetään aamiaisen tai muun ruokailun listahinnan mukaista arvoa, jos kysymyksessä on majoituspalvelun myyjän normaali myyntituote, jota myydään muutoin kuin satunnaisesti.

Kun aamiaiselle tai muulle ruokailulle ei ole todellista myyntihintaa, on majoituspalvelun myyjän selvitettävä majoituksen yhteydessä myydyn aamiaisen veron peruste luotettavan kustannuslaskelman avulla. Veron perusteena ovat tällöin aamiaisen välittömät ja välilliset kustannukset sekä näille laskettava normaali kate. Kustannuslaskelmat on säilytettävä osana kirjanpitoa tai muistiinpanomateriaalia. Menettelyn yksinkertaistamiseksi majoituspalvelun myyjä voi käyttää aamiaisen veron perusteena Verohallinnon vuosittain vahvistamaa ravintoedun arvoa (6,50 euroa vuonna 2018, Verohallinnon päätös vuodelta 2018 toimitettavassa verotuksessa noudatettavista luontoisetujen laskentaperusteista, 10 §).

Minibaarin tuotteiden myynnin arvonlisäverokanta on tuotteesta riippuen 14 % tai 24 %.

3.3.3 Leirintä- ja mökkimatkailuun tyypillisesti liittyvät oheispalvelut

Majoituksen yhteydessä luovutettavien lakanoiden, sähkön ja muiden kiinteästi majoitukseen liittyvien suoritteiden arvonlisäverokanta on sama kuin varsinaisen majoituksenkin eli 10 %, vaikka näistä laskutettaisiin erikseen. Jos asiakas yöpyy leirintäalueen mökin asemesta omassa asuntovaunussaan, on lakanoiden vuokraaminen asuntovaunussa käytettäväksi arvonlisäverollista 24 %:n verokannan mukaan, vaikka itse asuntovaunupaikan luovutuksesta arvonlisävero suoritetaan 10 %:n verokannan mukaan.

Soutuveneen tai muun tavaran vuokraamiseen sovelletaan 24 %:n verokantaa, jos tavaran vuokra laskutetaan mökkivuokrasta erillisenä. Veneen tai muun tavaran vuokraaminen ei liity samalla tavoin läheisesti ja tyypillisesti majoitustoimintaan kuin edellä luetellut tavarat tai palvelut. Myös saunan käyttömaksu on yleisen verokannan (24 %) alainen silloin, jos majoitusasiakas maksaa saunan käytöstä erikseen.

Sähkön myyntiin asuntovaunua varten sovelletaan 10 %:n verokantaa riippumatta siitä, veloitetaanko sähköstä kiinteä vuorokausimaksu vai veloitetaanko sähköstä mitatun todellisen käytön mukaan, kun sähkö veloitetaan vaunupaikkamaksun yhteydessä. Jos kysymys on pelkästä vaunun varastoinnista esimerkiksi talven ajaksi, verokanta on sekä vuokran että käytettävän sähkön osalta 24 %.

3.4 Tilojen oma käyttö ja vuokraus lähipiirille sekä ilmaisluovutukset

Majoitustoiminnan tiloja saatetaan käyttää myös omistajan tai tämän lähipiirin toimesta. Tilojen oman tai lähipiirin käytön vaikutuksia arvonlisäverotukseen on selostettu alla.

Majoitustilojen yksityiskäytöstä on kysymys silloin, kun majoitustilojen omistaja (esim. mökin, lomaosakkeen tai osakehuoneiston omistava yksityishenkilö) käyttää majoitustiloja itse. Yksityiskäyttö tarkoittaa aina omaisuuden käyttöä muuhun kuin liiketoiminnan tarkoituksiin. Tämän johdosta majoitustoimintaa harjoittava verovelvollinen ei voi vähentää toimintaan kohdistuvien kulujen arvonlisäveroa yksityiskäytön osuudesta.

Yksityiskäyttöön rinnastetaan myös kiinteistön luovuttaminen verovelvollisen lähipiirin käyttöön vastikkeetta. Lähipiirinä pidetään tahoja, joihin voidaan osapuolten välisen etuyhteyden johdosta soveltaa alivastikkeellisuussäännöksiä (AVL 73 d §). Tällainen etuyhteys voi syntyä esimerkiksi omistussuhteen (esim. yhtiön osakkeenomistaja), sukulaissuhteen (esim. verovelvollisen tai omistajan puoliso tai sisarus), työsuhteen (yhtiön työntekijä) tai muun läheiseen henkilökohtaiseen tai johto-, omistus-, rahoitus-, tai oikeussuhteeseen perustuvan läheisen suhteen johdosta. Verovelvollisella ei siten ole arvonlisäveron vähennysoikeutta siltä osin kuin majoitustilat ovat esimerkiksi yrityksen työntekijöiden tai omistajien käytössä ja käytöstä ei makseta vastiketta.

Mikäli majoitustoimintaan käytettävät tilat ovat verovelvollisen tai tämän lähipiirin vakituisessa asuinkäytössä, tai tällaisten tilojen yhteydessä, rajoittaa yksityiskäyttö vähennysoikeutta myös yhteiskäytössä olevien tilojen osalta. Tällöin vähennysoikeus koskee ainoastaan tiloja, jotka ovat yksinomaan liiketoiminnan käytössä. Rajoitus koskee kuitenkin ainoastaan kiinteistöinvestoinneiksi katsottavia rakentamiskuluja. Asiaa on käsitelty tarkemmin ohjeen kohdassa 3.2 Rakentamiskustannukset ja kiinteistöinvestointien tarkistusmenettely.

Jos tiloja luovutetaan vastikkeetta muulle kuin lähipiirille, ratkeaa vähennysoikeus sen mukaan, voidaanko luovutuksen katsoa tapahtuvan arvonlisäverollisen liiketoiminnan tarkoitukseen. Lähtökohtaisesti vastikkeettomien luovutusten osalta kysymys ei ole kiinteistön käytöstä vähennykseen oikeuttavaan tarkoitukseen. Silloinkin kun tilojen vastikkeeton luovutus tapahtuu liiketoimintatarkoituksessa, kysymys voi olla vähennysrajoitusten alaisesta käytöstä, kuten edustuksesta.

Koska yksityiskäyttö jää arvonlisäverotuksen ulkopuolelle, vaikuttaa yksityiskäyttö myös sen arviointiin, onko toiminnassa ylipäätään kysymys liiketoiminnasta. Erityisesti jos majoitustoiminnassa käytettäviä tiloja on vähän tai toiminta muutoin on pienimuotoista, voidaan yksityiskäytön perusteella olettaa, että toiminnan tarkoituksena ei kokonaisuutena arvioiden ole majoitustoiminnan harjoittaminen liiketoiminnan muodossa. Vastaavalla tavoin toiminnan luonteen arviointiin vaikuttavat tilojen vastikkeettomat luovutukset.

Mikäli lähipiirille tapahtuvasta vuokrauksesta peritään vastiketta, kysymys on normaalista majoituspalvelun myynnistä samoin kuin ulkopuolisillekin tapahtuvassa vuokrauksessa. Koska kysymys on kuitenkin etuyhteystilanteessa tapahtuvasta vuokrauksesta, sovelletaan vuokraukseen alivastikkeellisuutta koskevia säännöksiä. Jos vuokra tällaisessa tilanteessa sovitaan käypää markkina-arvoa huomattavasti alhaisemmaksi, pidetään veron perusteena käypää arvoa. Tällä tarkoitetaan arvonlisäverolaissa sitä määrää, joka ostajan tulisi vastaavassa tilanteessa maksaa ilman etuyhteystilannetta (AVL 73 e §). Käytännössä käypänä markkina-arvona pidetään siten sitä määrää, jonka majoitustoiminnan harjoittaja vastaavana aikana kyseisistä tiloista veloittaisi ulkopuoliselta vuokralaiselta. Koska alivastikkeellisuussäännöksiä sovelletaan vain vastikkeen alittaessa huomattavasti käyvän markkina-arvon, voi majoitustoiminnan harjoittaja kuitenkin soveltaa normaaleja henkilökunta-alennuksia.

Mikäli verovelvollinen vuokraa majoitustiloja yksinomaan lähipiirille, toiminnan ei katsota tapahtuvan liiketoiminnan muodossa. Myös majoitus- ja ravitsemistoimintaa koskevan lain soveltamisalan ulkopuolelle on jätetty yhteisön, säätiön tai laitoksen omalle henkilökunnalle tarkoitetun loma-asunnon tai muun majoitustilan tarjoaminen (HE 138/2004 vp). Kun esimerkiksi yritys vuokraa majoitustiloja yksinomaan omalle henkilöstölleen, kysymys ei siten ole arvonlisäverollisesta majoitustoiminnasta. Merkitystä ei tällöin ole sillä, peritäänkö henkilöstöltä vastiketta.

Esimerkki 7: Yhtiö on rakennuttanut lähelle laskettelukeskusta mökin, jota on vuokrattu vain yhtiön omistajille ja työntekijöille. Mökkiä ei ole markkinoitu julkisesti. Yhtiö on esittänyt, että sillä on samaan tarkoitukseen suunnitteilla toisenkin mökin rakentaminen erään toisen lomakeskuksen liepeille. Yhtiön ei katsota harjoittavan majoitustoimintaa liiketoiminnan muodossa, koska kysymys ei ole ulospäin suuntautuvasta ja majoitustoimintaa koskevan lainsäädännön soveltamisalaan kuuluvasta toiminnasta. Vuokraus on verotonta, eikä tähän toimintaan kohdistuvista kuluista ole arvonlisäveron vähennysoikeutta. Mökin satunnainen vuokraus ulkopuolisille ei vaikuta arviointiin.

Esimerkki 8: Yhtiö omistaa kaksi lomamökkiä, jotka yhtiö on kalustanut ja antanut vuokrattavaksi välittäjälle. Välittäjä myy lomaviikkoja mökeistä asiakkaille omissa nimissään. Vuokraustoiminta on siinä määrin laajaa, että yhtiön sekä välittäjän katsotaan harjoittavan arvonlisäverollista majoitustoimintaa. Yhtiön osakkaat ja työntekijät saavat varata lomaviikkoja mökkeihin välittäjältä samoin ehdoin kuin muutkin majoittujat. Osakkaat ja työntekijät maksavat lomaviikoistaan saman hinnan kuin ulkopuoliset asiakkaat. Osakkaiden ja työntekijöiden majoittuminen ei vaikuta tällaisessa tilanteessa toiminnan arvonlisäverokäsittelyyn.

Esimerkki 9: Yksityishenkilö A omistaa useita lomamökkejä ja huoneistoja, joita hän vuokraa ansiotarkoituksessa matkailijoille majoituskäyttöön. Toiminta on laajaa ja jatkuvaa ja katsotaan verolliseksi majoitustoiminnaksi. A käyttää mökkejä ja huoneistoja satunnaisesti omaan lomamajoitukseensa. Lisäksi A on luovuttanut lomamökkejä satunnaisesti lähipiiriinsä kuuluvien henkilöiden käyttöön osin vastikkeetta ja osin pientä vastiketta vastaan.

A:n oma käyttö katsotaan yksityiskäytöksi, joka on vähennykseen oikeuttamatonta. Vähennykseen oikeuttamatonta käyttöä on myös mökkien ja huoneistojen vastikkeeton luovutus lähipiirille. A:n on huomioitava omaisuuden vähennykseen oikeuttamaton käyttö arvonlisäveron vähennysten määrässä ja suoritettava tarkistukset kiinteistöinvestointien tarkistusmenettelyssä. Siltä osin kuin A on perinyt lähipiirille tapahtuvasta vuokrauksesta vastikkeen, käyttö ei vaikuta arvonlisäveron vähennyksiin, mutta myynnistä suoritettavan veron peruste on käypä vuokra. Oma käyttö ja lähipiirin käyttö eivät vaikuta koko majoitustoiminnan verollisuuteen, kun toiminta on laajaa ja omaa sekä lähipiirin käyttöä on vähän.

Esimerkki 10: Yhtiö on rakennuttanut vapaa-ajan kiinteistön ja vähentänyt ostamistaan rakentamispalveluista suoritetut arvonlisäverot. Yhtiön tarkoituksena on vuokrata kiinteistöä vain ulkopuolisille ja yhtiöllä on rakennuslupa myös toiselle kiinteistölle. Koska kiinteistöä ei markkinoinnista huolimatta saada joka viikko vuokrattua, kiinteistöä on vuokrattu myös henkilökunnalle alennuksella. Henkilökunnalle tapahtuva vuokraus ei vaikuta toiminnan arvonlisäverokäsittelyyn, kun ensisijaisesti tarkoituksena on majoituspalveluiden myynti ulkopuolisille. Mikäli henkilökunnalta peritään vuokraa, joka ei huomattavasti alita ulkopuolisilta vastaavana aikana perittävää vastiketta, pidetään veron perusteena henkilökunnan tosiasiallisesti maksamaa vastiketta.

3.5 Tyhjät tilat

Majoitustoiminnassa käytettävät tilat ovat usein osan ajasta tyhjillään. Tilojen tyhjilläänolo ei vaikuta arvonlisäverotukseen, jos majoitustilat ovat yksinomaan arvonlisäverollisen majoitustoiminnan käytössä, eli tiloja ei lainkaan käytetä yksityiskäytössä tai muutoin vähennykseen oikeuttamattomassa käytössä.

Jos majoitustiloja käytetään majoitustoiminnan lisäksi omistajan tai tämän lähipiirin toimesta, tai muutoin vähennykseen oikeuttamattomaan tarkoitukseen, verovelvollinen saa vähentää arvonlisäveron vain vähennykseen oikeuttavan käytön osalta. Jos tilat tällaisessa tilanteessa ovat pääasiallisesti arvonlisäverollisen majoitustoiminnan käytössä ja tiloja myös niiden tyhjilläänoloaikana markkinoidaan aktiivisesti, tilojen katsotaan myös niiden tyhjilläänoloajan olevan vähennykseen oikeuttavassa käytössä. Jos aktiivista markkinointia ei ole, tyhjilläänoloaika on lähtökohtaisesti yksityiskäyttöä tai muuta arvonlisäveron vähennykseen oikeuttamatonta käyttöä.

3.6 Varausmaksut ja käyttämättä jäänyt majoitus

Majoituspalvelun myyjä voi veloittaa majoituspalvelun varauksen yhteydessä varausmaksun. Varausmaksu on majoituspalvelusta suoritettu ennakkomaksu, kun varausmaksun määrä myöhemmin vähennetään asiakkaan majoituspalvelusta maksamasta hinnasta. Majoituspalvelun myyjä suorittaa varausmaksusta arvonlisäveron majoituspalveluiden alennetun verokannan mukaisesti ja kohdistaa suorituksen ajallisesti varausmaksun suoritushetkeen.

Jos asiakas myöhemmin peruuttaa tekemänsä varauksen ja majoituspalvelun myyjä pidättää tässä yhteydessä varausmaksun itsellään, varausmaksu ei lähtökohtaisesti ole vastike minkään palvelun suorittamisesta. Asiakas on tällöin varauksensa peruuttamalla luopunut oikeudestaan majoituspalvelun käyttämiseen. Varausmaksusta ei tällöin suoriteta arvonlisäveroa ja majoituspalvelun myyjä voi oikaista ennakkomaksuna käsittelemänsä varausmaksun verottomaksi.

Jos saapumatta jäänyt asiakas joutuu maksamaan majoituspalvelusta täyden tai osittaisen hinnan sen johdosta, että hän ei ole peruuttanut varausta tai sopimusehdot eivät mahdollista peruutusta, katsotaan asiakkaan maksama määrä arvonlisäverolliseksi vastikkeeksi majoituspalvelusta.

Vahingonkorvausten luonteisten maksujen arvonlisäverotusta on käsitelty laajemmin ohjeessa Vahingonkorvaus ja vahingonkorvauksen luonteinen erä arvonlisäverotuksessa.

4 Majoituspalveluiden välitys ja myynti omissa nimissä

4.1 Yleistä välityksestä ja komissiokaupasta

Majoituspalvelun myynti tai osto voi tapahtua myös asiamiehen välityksellä. Arvonlisäverotuksessa on tällöin määriteltävä, toimiiko asiamies ainoastaan välittäjänä, vai osallistuuko hän omissa nimissään majoituspalvelun myyntiin tai ostoon. Jälkimmäisessä tilanteessa saatetaan arvonlisäverotuksessa puhua komissiokaupasta.

Jos asiamiehen katsotaan arvonlisäverotuksessa osallistuvan majoituspalvelun myyntiin omissa nimissään, suorittaa hän arvonlisäveron koko majoituspalvelusta maksetusta vastikkeesta. Sen sijaan välittäjänä toimiva asiamies suorittaa arvonlisäveron ainoastaan välityspalkkiostaan. Oikean arvonlisäverokäsittelyn varmistamiseksi osapuolten on siten oltava perillä siitä, kenen nimissä majoituspalvelu loppuasiakkaalle myydään. Välityspalveluiden ja komissiokaupan eroja on selvitetty tarkemmin alla.

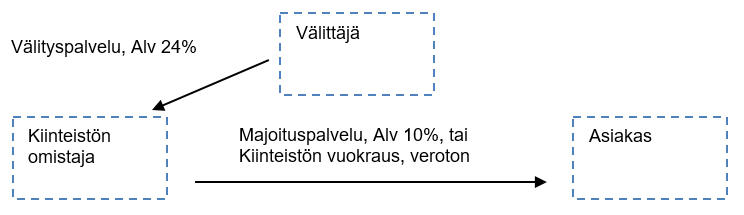

4.2 Majoituspalveluiden välitys

Välityspalvelulla tarkoitetaan tavaroiden tai palveluiden myyntiä tai ostoa päämiehen nimissä ja lukuun. Majoituspalvelun välittäjä ei esiinny loppuasiakkaaseen nähden majoituspalvelun myyjänä eli vuokranantajana, vaan hän toimii päämiehen eli majoituskohteen omistajan nimissä. Majoituspalvelun myynti tapahtuu tällöin majoituskohteen omistajan ja loppuasiakkaan välillä.

Esimerkki 11: Majoituspalvelun välitys

Kun majoituspalvelun myynnissä käytetään välittäjää, on majoituspalvelun ostajalle annettavalla tositteella mainittava myyjänä eli vuokranantajana majoituskohteen omistaja/haltija. Välitystilanteessa majoituskohteen omistaja/haltija yleensä hinnoittelee itse majoituspalvelun. Majoituspalvelun suorittamisesta ja palvelun virheistä reklamoidaan myös suoraan omistajalle/haltijalle.

Välittäjä suorittaa arvonlisäveroa vain oman välityspalkkionsa osalta. Kun välityspalvelun myyntimaa on Suomi, välityspalvelun myyntiin sovelletaan yleistä 24 %:n verokantaa, vaikka välitettävä palvelu olisi alennetun verokannan alaista majoituspalvelua tai verotonta kiinteistön vuokrausta.

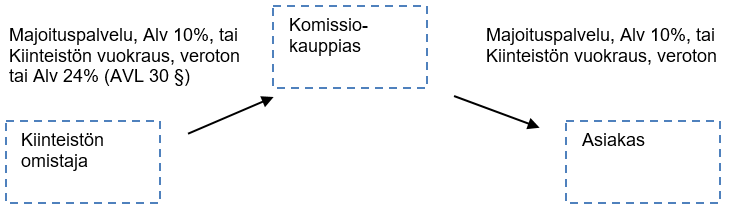

4.3 Komissiokaupan muodossa tapahtuva majoituspalvelun myynti

Komissiokaupassa asiamies toimii omissa nimissään mutta päämiehensä lukuun. Komissiokauppaan ei sovelleta välitystä koskevia säännöksiä, vaan se rinnastuu arvonlisäverotuksessa jälleenmyyntiin. Arvonlisäverotuksessa katsotaan siis tällöin tapahtuvan kaksi perättäistä myyntiä. Myynnin arvonlisäverokäsittely ratkaistaan molempien myyntien osalta erikseen, ottaen huomioon myyjän toiminnan luonne. Komissiokaupassa on siten mahdollista, että majoituksen edelleen myyvän komissiokauppiaan katsotaan harjoittavan majoitustoimintaa, mutta kiinteistön omistajan/haltijan kohdalla kysymys on kiinteistön vuokrauksesta. Jos molempien myyntien osalta täyttyvät majoitustoiminnan edellytykset, sovelletaan niihin molempiin 10 prosentin verokantaa.

Esimerkki 12: Majoituspalvelun myynti komissiokaupan muodossa

Komissiokaupan tunnusmerkkejä ovat muun ohella, että palvelun myyntihinnan loppuasiakkaalle määrittelee komissiokauppias, majoituspalvelun ostajalle annettava tosite on kirjoitettu komissiokauppiaan nimissä (vaikka myös kiinteistön omistajan tiedot voidaan ilmoittaa tositteella) ja palvelussa olevasta virheestä reklamoidaan komissiokauppiaana toimivalle. Merkitystä annetaan myös sille, keneltä loppuasiakas markkinoinnissa ja muutoin esitettyjen tietojen perusteella mieltää ostavansa majoituspalvelun, eli kenen nimissä majoitusta asiakkaille myydään.

Myös komissiokaupassa saatetaan osapuolten välisissä sopimuksissa käyttää välityspalvelun ja välityspalkkion nimityksiä. Sopimusten sisällön ja muiden tosiseikkojen perusteella on kuitenkin arvioitava, onko majoituksen myynnissä kysymys komissiokaupan vai välityspalvelun muodossa tapahtuvasta myynnistä, eli myykö välittäjänä toimiva osapuoli majoituksen asiakkaalle omissa nimissään vai omistajan/haltijan nimissä.

Esimerkki 13: Loma-asunnon omistaja luovuttaa loma-asunnon verollista majoitustoimintaa harjoittavalle yritykselle vuokrattavaksi siten, että majoitusyritys myy majoituspalvelun loppuasiakkaille omissa nimissään. Loma-asunto ei ole lainkaan omistajan omassa käytössä. Majoitusyritys huolehtii markkinoinnin lisäksi avainten luovutuksesta, siivouksesta ja muusta kiinteistön huollosta sekä majoitustoimintaan liittyvistä viranomaisilmoituksista. Omistajan ei katsota harjoittavan arvonlisäverolaissa tarkoitettua majoitustoimintaa vaan verotonta kiinteistön vuokrausta (AVL 27 §). Edellytysten täyttyessä omistaja voi hakeutua vuokrauksesta verovelvolliseksi (AVL 30 §). Majoitusyritys myy majoituspalvelun loppuasiakkaille.

Alla selostetuissa korkeimman hallinto-oikeuden päätöksissä oli kysymys komissiokaupan muodossa tapahtuvasta majoituspalvelun myynnistä. Päätöksissä ei otettu kantaa kiinteistöjen omistajien arvonlisäverotukseen.

KHO 5.9.1996 T 2696: A vuokrasi vapaa-ajan käyttöön tarkoitettuja mökkejä ja huoneistoja niiden omistajien kanssa tekemillään pitkäaikaisilla sopimuksilla edelleenvuokrausta varten. Hänen asiakkaansa vuokrasi mökin tai huoneiston yleensä muutamaksi päiväksi tai enintään muutamaksi viikoksi. A huolehti markkinoinnista, tilojen luovutuksesta ja vuokrien laskutuksesta sekä tarkisti tilojen kunnon vuokralaisten vaihtuessa ja suoritti eräitä tarvikehankintoja. Tilittäessään toiminnasta kertyneitä varoja tilojen omistajille A pidätti itselleen sovitun palkkion. A:n harjoittama toiminta oli luonteeltaan arvonlisäverolain 29 §:n 3 kohdassa tarkoitettua hotelli- ja leirintäaluetoimintaan verrattavaa majoitustoimintaa. Oheispalvelujen puuttumisella ei ollut asiassa merkitystä. A:n oli suoritettava arvonlisäveroa harjoittamastaan majoitustoiminnassa tapahtuvasta mökkien ja huoneistojen käyttöoikeuden luovuttamisesta.

KHO 6.9.1996 T 2758: Yhtiö vuokrasi loma-asuntoja niiden omistajien kanssa tehtyjen sopimusten nojalla lyhytaikaista majoittumista varten. Yhtiö huolehti tilojen markkinoinnista, varauksista ja vuokrien laskutuksesta. Omistajat huolehtivat ja vastasivat tilojen varustuksesta, kunnosta ja siisteydestä vuokralaisten vaihtuessa. Perityistä vuokrista yhtiö tilitti loma-asuntojen omistajille sovitun nettoviikkovuokran, mutta määritti itse kokonaisvuokran. Yhtiön harjoittama toiminta oli luonteeltaan arvonlisäverolain 29 §:n 3 kohdassa tarkoitettua hotelli- ja leirintäaluetoimintaan verrattavaa majoitustoimintaa. Koska yhtiö toimi suhteessa asiakkaaseen omissa nimissään, se ei ollut majoituspalvelun välittäjä vaan myyjä.

Niin sanotut lomarenkaat toimivat usein niin, että loma-asuntojen markkinoinnista, varausten vastaanotosta ja vuokrien laskutuksesta huolehtii yksi yritys. Loma-asuntojen omistajat huolehtivat asuntojen varustuksesta, kunnosta ja siisteydestä. Asiakkaisiin nähden vuokraajana toimii markkinoinnista huolehtiva yritys. Tällöin loma-asuntoja markkinoiva yritys toimii majoituspalvelun myyjänä omissa nimissään. Jos loma-asunnon omistajan kohdalla majoitustoiminnan harjoittamisen edellytykset eivät täyty, hän voi silti edellytysten täyttyessä hakeutua kiinteistön käyttöoikeuden luovutuksesta verovelvolliseksi (Ks. luku 5).

Myös yksityisasunnoissa tapahtuvan majoituksen myyntiä saatetaan harjoittaa siten, että asuntojen omistajista erillinen yhtiö sopii asuntojen omistajien kanssa asuntojen markkinoinnista ja vuokrauksesta. Tilojen markkinointi voi tapahtua esimerkiksi välityssivuston kautta. Jos tällainen yhtiö markkinoi ja vuokraa asuntoja omissa nimissään, on yhtiön toiminta verrattavissa lomarenkaisiin ja muihin vastaaviin komissiokaupan muodossa majoitusta myyviin yrityksiin. Yhtiön toiminta voi tällöin olla verollista majoitustoimintaa, mikäli kysymys on tilapäisen majoituksen myynnistä ja toimintaa harjoitetaan liiketoiminnan muodossa. Toiminnan harjoittajan arvonlisäverokäsittelyllä ei tällöinkään ole vaikutusta siihen, kuinka asunnon omistajien toimintaa arvioidaan arvonlisäverotuksessa.

Esimerkki 14: Yhtiö tekee useiden yksityishenkilöiden kanssa sopimukset siitä, että yhtiö ryhtyy vuokraamaan yksityishenkilöiden omistamia asuinhuoneistoja lyhytaikaiseen majoitustarkoitukseen internetissä toimivan välityssivuston kautta. Yhtiö sopii huoneistojen omistajien kanssa siitä, että yhtiö markkinoi ja tekee majoitussopimukset matkustajien kanssa omissa nimissään. Yhtiö myös hoitaa kaiken yhteydenpidon asiakkaisiin, hoitaa avainten luovutuksen sekä järjestää tilojen siivouksen asiakkaan majoittumisen päätyttyä. Huoneistojen omistajat sitoutuvat pitämään asunnot kalustettuina. Yhtiö tilittää huoneistojen omistajille tietyn prosenttiosuuden kustakin huoneistosta kertyvästä majoitustulosta.

Yhtiö harjoittaa toimintaansa yllä selostetussa tilanteessa komissiokaupan muodossa. Yhtiön vuokrattavana on useita huoneistoja ja toiminta muutoinkin täyttää laajuudeltaan liiketoiminnan tunnusmerkit. Yhtiön katsotaan harjoittavan arvonlisäverollista majoitustoimintaa. Yhtiö myy majoituksen asiakkaille majoituspalvelujen alennetulla verokannalla. Huoneistojen omistajien osalta tilannetta arvioidaan omistajakohtaisesti. Yksittäisen huoneiston vuokraaminen satunnaiseen majoitustarkoitukseen ei ole liiketoimintamuodossa tapahtuvaa verollista majoitustoimintaa, etenkään jos huoneistoa käytetään myös omistajan yksityiskäytössä. Huoneistosta saatu tulo on omistajalle tällöin arvonlisäverotonta vuokratuloa. Huoneiston omistajan voi olla mahdollista hakeutua vuokrauksesta arvonlisäverovelvolliseksi AVL 30 §:n nojalla, mikäli huoneisto on kokonaisuudessaan luovutettu majoitustoimintaa harjoittavan yhtiön käyttöön siten, että omistajan oma käyttö ei ole sallittua.

Arvonlisäverolaissa (AVL 80 §) tarkoitetun matkanjärjestäjän myydessä majoituspalveluita omissa nimissään majoituskohteen omistajan lukuun, voi sovellettavaksi tulla matkatoimistopalveluita koskeva erityisjärjestelmä (matkatoimistopalveluiden marginaaliverotusmenettely). Tällöin majoituspalvelun asiakkaalle myyvä matkatoimisto tilittää arvonlisäveron voittomarginaalistaan. Matkatoimistopalvelujen eritysjärjestelmää on käsitelty ohjeessa Matkatoimistopalvelujen marginaaliverotusmenettely.

5 Hakeutuminen verovelvolliseksi kiinteistön vuokrauksesta

5.1 Hakeutumisen edellytykset

Kiinteistön vuokraamisesta on tietyin edellytyksin mahdollista hakeutua arvonlisäverovelvolliseksi. Hakeutumisen jälkeen vuokraukseen sovelletaan yleistä verokantaa, eli kysymyksessä ei ole alennetun verokannan alainen majoituspalvelu. Hakeutumisen edellytyksiä ja menettelyä on ohjeistettu tarkemmin ohjeessa: Kiinteistön käyttöoikeuden luovuttamisesta arvonlisäverovelvolliseksi hakeutuminen.

Hakeutuminen on mahdollista silloin, kun kiinteistön vuokralainen harjoittaa kiinteistöllä arvonlisäverollista toimintaa. Kiinteistön loppukäyttäjän toiminnan on siis oltava arvonlisäveron vähennykseen oikeuttavaa. Hakeutuminen on siten mahdollista esimerkiksi tilanteessa, jossa vuokralainen harjoittaa kiinteistöllä arvonlisäverollista majoitustoimintaa.

Kiinteistön arvonlisäverollisen loppukäytön on lisäksi oltava jatkuvaa. Arvonlisäverollisen käytön ei kuitenkaan tarvitse olla kokoaikaista. Alla selostetun korkeimman hallinto-oikeuden päätöksen 7.2.2007 T 268 mukaan kiinteistöosakeyhtiö sai hakeutua verovelvolliseksi siltä ajalta, kun kiinteistö oli vuokrattu vuokralaiselle verollista kesähotellitoimintaa varten.

KHO 7.2.2007 T 268: Kiinteistöosakeyhtiö ryhtyi rakentamaan uudisrakennusta, johon yleisten tilojen lisäksi valmistui yli 50 huoneistoa. Tarkoituksena oli vuokrata huoneistot lähinnä lukukausien aikana opiskelijoille opiskelija-asunnoiksi ja kesäaikaan rakennuksessa toimisi kesähotelli. Arvonlisäverollista kesähotellitoimintaa harjoittaisi ulkopuolinen verovelvollinen yritys, jolle yhtiö vuokraisi kesähotellitoiminnassa käytettävät tilat.

Arvonlisäverolain 30 §:n 1 momentissa on verovelvolliseksi hakeutumisen edellytykseksi säädetty, että kiinteistöä käytetään jatkuvasti lain 10 luvussa tarkoitettuun vähennykseen oikeuttavaan tarkoitukseen. Säännöstä koskevista hallituksen esityksen yksityiskohtaisista perusteluista ilmenee, että hakeutumismahdollisuuden ulkopuolelle on ollut tarkoitus jättää lähinnä kiinteistön tilapäisluonteiset luovutukset vähennykseen oikeuttavaan tarkoitukseen. Kysymys ei ollut tilojen tilapäisluonteisesta vaan vuosittain toistuvasta ja kunakin vuonna kesäajan kestävästä käytöstä verollisessa ja siten vähennykseen oikeuttavassa kesähotellitoiminnassa. Korkein hallinto-oikeus katsoi, että arvonlisäverolain 30 §:n 1 momentissa käytettyä sanontaa jatkuvasti ei voida tulkita niin, että se edellyttäisi kiinteistön tai sen osan kokoaikaista tai ajallisesti edes pääasiallista käyttöä vähennykseen oikeuttavassa toiminnassa. Tämän vuoksi yhtiöllä oli oikeus hakeutua kiinteistön käyttöoikeuden luovuttamisesta verovelvolliseksi.

Kiinteän omaisuuden vuokrauksen tunnusmerkkeinä voidaan pitää sitä, että vuokranantaja antaa vuokralaiselle tietyksi sovituksi ajaksi ja korvausta vastaan oikeuden hallita kiinteistöä ja sulkea muut henkilöt tämän oikeuden käyttämisen ulkopuolelle. Kiinteän omaisuuden vuokrauksesta ei tämän johdosta ole kysymys silloin, jos kiinteistön omistaja tai haltija käyttää kiinteistöä myös itse. Jos esimerkiksi lomamökin omistaja antaa mökin vuokralle majoitustoimintaa harjoittavalle yritykselle, mutta omistaja saa sopimuksen mukaan käyttää mökkiä myös itse sen ollessa tyhjänä, ei omistajan ole mahdollista hakeutua arvonlisäverovelvolliseksi mökin vuokrauksesta.

Esimerkki 15: Lomamökin omistaja on luovuttanut mökin verollista toimintaa harjoittavan matkailuyrittäjän käyttöön. Sopimus on laadittu siten, että omistajan on mahdollista itse käyttää mökkiä niinä aikoina, kun matkailuyrittäjä ei ole saanut sitä vuokrattua omille asiakkailleen. Omistaja ei voi hakeutua kiinteistön käyttöoikeuden luovutuksesta verovelvolliseksi, sillä hän ei ole luovuttanut matkailuyrittäjälle mökin yksinomaista käyttöoikeutta vuokrakauden ajaksi.

5.2 Keskinäinen kiinteistöosakeyhtiö

Keskinäinen kiinteistöosakeyhtiö voi hakeutua arvonlisäverovelvolliseksi vain, jos osakkaalla on oikeus vähentää vastikkeeseen sisältyvä arvonlisävero täysimääräisesti (AVL 30 §:n 3 momentti). Jos tilat ovat osakkaan omassa käytössä, on osakkaan tiloissa harjoittaman toiminnan oltava siten kokonaisuudessaan arvonlisäveron vähennykseen oikeuttavaa. Tähän rinnastetaan osakkaan hakeutuminen kiinteistön vuokrauksesta arvonlisäverovelvolliseksi, jolloin vuokralaisen toiminnan ei kuitenkaan tarvitse olla kokonaisuudessaan vähennykseen oikeuttavaa.

Esimerkki 16: Keskinäisen kiinteistöosakeyhtiön osakas harjoittaa osakeomistuksen perusteella hallitsemassaan huoneistossa verollista majoitustoimintaa. Osakas käyttää tiloja myös itse vuosittain yhden tai kahden viikon ajan. Keskinäisellä kiinteistöosakeyhtiöllä ei ole hakeutumisoikeutta kyseisen huoneiston osalta, koska huoneisto on osan vuodesta osakkaan yksityiskäytössä eikä huoneisto ole siten täysin vähennykseen oikeuttavassa käytössä osakkaalla.

Esimerkki 17: Keskinäisen kiinteistöosakeyhtiön osakas on luovuttanut osakehuoneistonsa vuokrasopimuksella verollisen majoitustoiminnan harjoittajalle. Osakas ei käytä itse tiloja lainkaan vaan tilat ovat kokoaikaisesti luovutettuna vuokralaiselle tämän majoitustoiminnassa käytettäväksi. Vuokralaisena toimiva yhtiö käyttää satunnaisesti huoneistoa myös työntekijöidensä lyhytaikaiseen majoittumiseen, miltä osin yhtiöllä ei ole arvonlisäveron vähennysoikeutta. Osakas voi hakeutua arvonlisäverovelvolliseksi kiinteistön vuokrauksesta majoitustoiminnan harjoittajalle ja periä vuokran kokonaisuudessaan arvonlisäverollisena. Myös keskinäinen kiinteistöosakeyhtiö voi tällöin hakeutua arvonlisäverovelvolliseksi kyseisen huoneiston osalta, koska huoneisto on osakkaalla yksinomaan vähennykseen oikeuttavassa käytössä. Kiinteistöosakeyhtiö ja osakas suorittavat tällöin arvonlisäveron vastikkeesta ja vuokrasta yleisen verokannan mukaan. Vuokralaisena toimiva yhtiö vähentää vuokraan sisältyvän arvonlisäveron vain vähennykseen oikeuttavan käytön osalta.

Alla selostetussa korkeimman hallinto-oikeuden päätöksessä oli kysymys tilanteesta, jossa osakkaan hallintaoikeutta oli rajoitettu. Siltä osin, kun tilat eivät olleet osakkaan käytössä, kiinteistön omistavan yhtiön oli mahdollista määrätä tiloista ja vuokrata tilat erilliselle palveluntarjoajalle. AVL 30 §:n 3 momentin vaatimus osakkaan täydestä vähennysoikeudesta ei rajoittanut kiinteistöyhtiön oikeutta hakeutua arvonlisäverovelvolliseksi siltä osin, kuin kiinteistöyhtiö vuokrasi tilat kolmannelle.

KHO 10.7.2009 T 1785: A Oy:n yhtiöjärjestyksen mukaisena toimialana oli omistaa ja hallita Kittilän kunnassa sijaitsevaa tilaa sekä omistaa ja hallita tällä tilalla sijaitsevia rakennuksia. A Oy:n jokainen osake tuotti oikeuden hallita yhtiöjärjestyksessä määrättyä A Oy:n rakennuksessa olevaa lomahuoneistoa tai muuta osaa A Oy:n rakennuksista tai sen hallinnassa olevista tiloista yhdessä yhtiöjärjestyksessä yksilöityjen muiden osakkeiden kanssa. Osakkaan hallintaoikeutta oli rajoitettu yhtiöjärjestyksessä siten, että osakas sai käyttää itse lomahuoneistoaan korkeintaan 56 vuorokautta kalenterivuodessa. Muuksi ajaksi myös lomahuoneistojen käyttöoikeus jäi A Oy:lle kuitenkin siten, että A Oy:n oli vuokrattava lomahuoneistot valitsemalleen palveluntuottajalle vuokratuottojen kerryttämiseksi A Oy:lle. Ennakkoratkaisuhakemuksen mukaan A Oy vuokrasi huoneistot erilliselle palveluntuottajalle, joka harjoitti verollista majoitustoimintaa luovuttamalla huoneistoja matkailijoiden käyttöön.

Kun palveluntuottaja käytti huoneistoja verollisessa majoitustoiminnassa, huoneistot eivät olleet osakkaiden yksinomaisessa ja jakamattomassa hallinnassa, vaan A Oy:n hallintaoikeus rajoitti osakkaiden hallintaoikeutta olennaisella ja merkittävällä tavalla. Tällöin osakas itse ei voinut käyttää tai vuokrata omistamaansa huoneistoa osakkuusasemansa perusteella. Tämän vuoksi korkein hallinto-oikeus katsoi, että ratkaistaessa kysymystä siitä, voiko A Oy hakeutua kiinteistön käyttöoikeuden luovuttamisesta arvonlisäverovelvolliseksi hallinnassaan olevien tilojen osalta, A Oy:öön ei ollut sovellettava arvonlisäverolain 30 §:n 3 momentissa säädettyjä kiinteistöosakeyhtiön verovelvollisuuden erityisedellytyksiä.

Huoneistojen käyttö verollisessa majoitustoiminnassa ei ollut tilapäisluonteista. Vaikka huoneistojen käyttö verollisessa majoitustoiminnassa katkesikin osakkaan oman käytön ajaksi, korkein hallinto-oikeus katsoi, että näissä oloissa huoneistoja käytettiin jatkuvasti vähennykseen oikeuttavaan tarkoitukseen ottaen myös huomioon, että vähennykset voitiin jakaa vähennykseen oikeuttavaan ja vähennykseen oikeuttamattomaan käyttöön. A Oy:llä oli arvonlisäverolain 30 §:n nojalla oikeus hakeutua kiinteistön käyttöoikeuden luovuttamisesta arvonlisäverovelvolliseksi kysymyksessä olevien tilojen osalta. A Oy:llä oli näin ollen arvonlisäverolain 102 §:n nojalla oikeus vähentää huoneistojen rakennuskustannuksiin sisältyvästä arvonlisäverosta se osuus, joka vastasi A Oy:n käyttöoikeutta kysymyksessä oleviin huoneistoihin.

5.3 Lomaosaketoiminta

Lomaosaketoimintaan liittyy useita eri toimintamalleja. Toimintaan osallistuvien eri tahojen verovelvollisuus ja toiminnan luonne arvioidaan kunkin toimijan osalta erikseen. Korkein hallinto-oikeus katsoi alla selostetussa viikko-osaketoimintaa koskevassa päätöksessään, että osakkeen omistukseen perustuvaa majoitustilan luovutusta osakkaille ei katsottu arvonlisäverolaissa tarkoitetuksi majoitustoiminnaksi.

KHO 27.11.2000 T 3096: Kiinteistöosakeyhtiön omistukseen rakennettavien lomahuoneistojen hallintaan oikeuttavat osakkeet myytiin niin sanottuina viikko-osakkeina siten, että kukin osake oikeutti osakkeenomistajan käyttämään osakekirjassa yksilöityä huoneistoa siinä mainitun viikon ajan. Kiinteistöosakeyhtiö peri osakkailtaan vuosittain yhtiökokouksen määräämän hoitovastikkeen siltä viikolta, jona osakkaalla oli oikeus käyttää huoneistoa. Jos osakas omisti useita osakkeita, hoitovastike perittiin jokaiselta tällaiselta viikolta. Vastike perittiin riippumatta siitä, käyttikö osakas huoneistoa vai ei. Yhtiöjärjestyksen mukaan hoitovastike laskettiin ensin huoneistokohtaisesti kunkin huoneiston huoneistoalan perusteella ja sen jälkeen osakekohtaisesti siten, että yhdeltä osakkeelta perittiin 1/52 sen huoneiston vastikkeesta, jonka hallintaan osake oikeutti. Hoitovastikkeella katettiin kiinteistön hoidosta, huollosta, lämmöstä, vedestä, jätehuollosta ja muusta asumisesta aiheutuvat menot.