Kun kirjaudut OmaVeroon, saat veropostisi jatkossa vain sähköisesti. Lue lisää muutoksesta.

Matkailualalla toimivia yrityksiä, yhteisöjä ja toiminimiä koskevat arvonlisäverolain erityissäännökset, jotka vaikuttavat myynnistä suoritettavan arvonlisäveron laskentatapaan. Nämä marginaaliverosäännökset eivät koske itse tuotettujen palvelujen eivätkä välityspalvelujen myyntiä vaan alihankintana ostettujen tavaroiden ja palvelujen myyntiä. Matkailualan yrityksen itse tuottamien palvelujen myynteihin soveltuu usein yleisen verokannan sijaan alennettu verokanta.

Tässä ohjeessa käsitellään matkailualan arvonlisäverotusta. Ohje korvaa 2.5.2013 annetun ohjeen Matkatoimistopalvelujen marginaaliverotusmenettely.

1 Johdatusta matkailualan arvonlisäverotukseen

Matkailualan toimijan myynnin arvonlisäverokäsittelyyn vaikuttaa ensinnäkin se, millä tavalla matkailupalvelujen myyjä toimii. Lisäksi myös myytävän palvelun luonteella on merkitystä määritettäessä myyntiin soveltuvaa arvonlisäverokäsittelyä.

Myyjä voi ensinnäkin tuottaa itse myymänsä matkailupalvelut. Kun yritys myy itse tuottamiaan matkailupalveluja, yrityksen ei tule soveltaa näihin myynteihin matkatoimistopalvelujen marginaaliverotusmenettelyä. (Katso lisää luvusta 2 Itse suoritetut matkailupalvelut)

Toinen vaihtoehto on, että myyjä hankkii palvelut joko kokonaan tai osittain toiselta matkailualan toimijalta. Tällöin myyjä voi myydä näitä toisen tuottamia matkailupalveluja joko omissa nimissään omaan lukuun tai omissa nimissään ko. tuottajan lukuun. Kummassakin näissä tilanteissa katsotaan arvonlisäverotuksessa tapahtuvan kaksi eri liiketoimea: 1) palvelun tuottajan myynti myyjälle ja 2) myyjän myynti asiakkaalle.

Kun myyjä myy omissa nimissään muilta elinkeinonharjoittajilta välittömästi matkustajan hyväksi ostamiaan palveluja ja tavaroita, kysymys on arvonlisäverotuksessa matkatoimistopalveluksi kutsutun kokonaispalvelun myynnistä. Palvelua kutsutaan siis matkatoimistopalveluksi, vaikka myyjä ei ole matkatoimisto vaan mikä tahansa muu matkailualan palveluja myyvä yhtiö. Matkatoimistopalvelun myynneistä maksettavan veron määrä lasketaan yleisten säännösten sijaan marginaaliverotusmenettelyä koskevien säännösten nojalla. Tämä tarkoittaa käytännössä sitä, että matkanjärjestäjä suorittaa arvonlisäveroa voittomarginaalista eli myymänsä kokonaispalvelun myyntihinnan ja ostamiensa tavaroiden ja palvelujen ostohintojen erotuksesta. Matkatoimistopalvelujen marginaaliverotusmenettelyn soveltaminen on pakollista silloin, kun soveltamisen edellytykset täyttyvät. Menettely soveltuu sekä Suomessa että toisessa EU-maassa tehtyihin ostoihin ja myynteihin. Jos matkatoimistopalvelun marginaaliverotusmenettelyn soveltamisen edellytykset eivät täyty, myyjä menettelee vastaavasti, kun myisi itse tuottamansa vastaavan palvelun. (Katso lisää luvusta 4 Alihankintana ostetut matkailupalvelut)

Kolmas vaihtoehto on, että myyjä toimii vain välittäjänä eli välittää matkailupalveluja niiden tuottajan nimissä ja lukuun. Välittäjä ei toimi omissa nimissään matkailupalveluja myydessään vaan välittäjä toimii siten, että asiakas mieltää ostavansa palvelut ne suorittavalta yritykseltä. Välittäjä maksaa arvonlisäveron vain saamastaan välityspalkkiosta. Varsinaisesta asiakkaan ostamasta matkailupalvelusta arvonlisäveron maksaa matkailupalvelun suorittaja. (Katso lisää luvusta 3 Välitetyt matkailupalvelut)

Matkailualalla toimiva myyjä voi toimia yhtä aikaa kaikilla yllä kuvatuilla tavoilla. Myyjän toimintatapa tulee ilmi esimerkiksi liiketoimista tehdyistä sopimuksista ja muista asiakirjoista.

Tässä ohjeessa käydään tarkemmin läpi yllä mainittujen myyntien arvonlisäverokäsittelyä. Matkailupalvelu -sanaa käytetään ohjeessa yleisnimityksenä ohjeessa käsiteltäviin palveluihin (esimerkiksi majoituspalvelu, koiravaljakkosafari ja henkilökuljetuspalvelu).

2 Itse suoritetut matkailupalvelut

2.1 Itse suoritettujen palvelujen myynnin arvonlisäverokäsittelystä

Marginaaliverotusmenettelyä ei sovelleta matkanjärjestäjän itse suorittamien palvelujen myyntiin. Sen sijaan itse suoritettujen matkailupalvelujen myyntiin soveltuvat arvonlisäverolain yleiset säännökset.

Matkanjärjestäjän itse suorittamien palvelujen myyntiin ei sovelleta marginaaliverotusmenettelyä silloinkaan, kun nämä palvelut ovat osa sellaista palvelukokonaisuutta, jonka muihin osiin marginaaliverotusmenettelyä sovelletaan. Tässä tilanteessa matkanjärjestäjän tulee jakaa itse suoritetut palvelut ja marginaaliverotettavat palvelut erilleen arvonlisäverokäsittelyä varten. Korkein hallinto-oikeus on vahvistanut tulkinnan vuonna 1998 antamassaan päätöksessä (KHO 1998:54). Päätös koski itse tuotetun opaspalvelun arvonlisäverokäsittelyä.

KHO 1998:54: Matkatoimisto, joka toimi matkanjärjestäjänä, myi valmismatkoja omissa nimissään Suomessa. Euroopan yhteisön ulkopuolelle suuntautuvan valmismatkan hintaan sisältyi sekä muilta elinkeinonharjoittajilta välittömästi matkustajan hyväksi ostettuja palveluja että matkatoimistoon työsopimussuhteessa olevien oppaiden palvelut matkakohteessa. Näihin yhtiön omien oppaiden opaspalveluihin ei sovellettu arvonlisäverolain 80 §:ssä säädettyä erityisjärjestelmää ja siihen liittyvää 71 §:n 9 kohdan verovapaussäännöstä vaan arvonlisäverolain yleisiä säännöksiä.

Koska usein matkailualan myynteihin voi liittyä ulkomainen asiakas tai matkapakettiin voi kuulua ulkomailla järjestetty osuus, on syytä seuraavaksi määritellä, milloin myynnistä tulee maksaa vero Suomeen.

Jos myyntimaasäännön nojalla myyntiin sovelletaan Suomen arvonlisäverolakia, tulee seuraavaksi ratkaistavaksi muun muassa se, minkä verokannan mukaan myynnin vero suoritetaan ja mitkä laskumerkinnät laskulle tulee tehdä.

2.2 Matkailupalvelusta maksetaan arvonlisävero Suomeen

Kun myynti tapahtuu Suomessa, myynnistä on maksettava Suomen arvonlisävero, ellei myyntiä ole erikseen säädetty täällä arvonlisäverottomaksi. Arvonlisäverolain myyntimaasäännökset määrittävät, milloin palvelun myynti tapahtuu Suomessa eli milloin verotusoikeus palvelun myyntiin on Suomella. Palveluiden myyntimaasäännökset ovat arvonlisäverolain 64−69 l §:ssä.

Arvonlisäverotuksessa palvelun myyntimaa määräytyy joko yleissäännön tai kyseistä palvelua koskevan erityissäännön perusteella. Jos palvelun myynnistä ei ole säädetty erityissäännöstä, palvelun myyntiin sovelletaan yleissääntöä. Elinkeinonharjoittajille ja kuluttajille myytyihin palveluihin sovelletaan omia yleissääntöjään.

Yleissäännön mukaan elinkeinonharjoittajalle tapahtuva palvelumyynti verotetaan ostajan sijaintimaassa (AVL 65 §) ja kuluttajalle tapahtuva palvelumyynti taas myyjän sijaintimaassa (AVL 66 §). Esimerkiksi opaspalvelun myyntiin sovelletaan yleissääntöä.

Matkailualalla myynteihin soveltuu kuitenkin usein poikkeussääntö (AVL 67-69 l §). Sekä elinkeinonharjoittajille että kuluttajille tapahtuvia myyntejä koskevat esimerkiksi seuraavat poikkeussäännöt:

- majoituspalvelut: verotusoikeus on Suomella, jos kiinteistö sijaitsee täällä

- henkilökuljetuspalvelut: verotusoikeus on Suomella, jos kuljetus tapahtuu täällä

- kuljetusvälineen lyhytaikainen (autot ja muut kuljetusvälineet enintään 30 vrk, vesialukset enintään 90 vrk) vuokraus: verotusoikeus on Suomella, jos auto, vesialus tai muu kuljetusväline luovutetaan asiakkaan käyttöön täällä

- kulttuuri- ja viihdetilaisuuksien pääsymaksut: verotusoikeus on Suomella, jos tilaisuus järjestetään tai toiminta tapahtuu täällä

- ravintola- ja ateriapalvelut: verotusoikeus on Suomella, jos palvelu suoritetaan täällä.

Yllä mainitut poikkeussäännöt huomioon ottaen Suomella on verotusoikeus lähes kaikista matkailijoille myytävistä palveluista siltä osin kuin palvelut suoritetaan täällä. Näin ollen matkailualan toimijan arvonlisäverokäsittelyssä ei ole pääsääntöisesti merkitystä sillä, mistä asiakas on kotoisin tai sillä, onko asiakas elinkeinonharjoittaja vai ei.

Jos suomalainen matkailualan yritys tuottaa itse matkailupalveluja jossain muussa maassa kuin Suomessa, voi yritykselle syntyä verovelvollisuus ko. valtiossa. Asia on syytä varmistaa sen maan veroviranomaisilta, jossa matkailupalveluja tuotetaan.

Esimerkki 1:

Majoituspalveluja myyvä yritys myy toisesta EU-maasta ja EU:n ulkopuolelta tulleille matkailijoille majoitus- ja ravintolapalveluja. Majoitus- ja ravintopalvelut ovat yrityksen itse tuottamia palveluja. Yrityksen oma työntekijä myös noutaa matkailijat lentokentältä hotellin kalustoon kuuluvalla linja-autolla.

Kuljetuspalvelu ja ravintolapalvelut on suoritettu Suomessa ja majoitus on tapahtunut Suomessa sijaitsevassa kiinteistössä. Näin ollen kyseisiin palveluihin verotusoikeus on Suomella ja yritys suorittaa myynnistä arvonlisäveron Suomeen, vaikka matkailijat ovat toisesta EU-maasta tai EU:n ulkopuolelta.

Lisätietoa myyntimaasäännöistä ja kansainvälisestä palvelukaupasta on Verohallinnon ohjeessa Palvelujen ulkomaankaupan arvonlisäverotus.

2.3 Itse suoritetun palvelun myynnin arvonlisäveron laskeminen

Matkailualalla myynteihin soveltuu usein yleisen verokannan sijaan alennettu verokanta. Arvonlisäveron laskemiseksi tulee myyntiin sovellettavan verokannan lisäksi tietää, miten muodostuu veron peruste, josta vero lasketaan. Ensin on kuitenkin määriteltävä, onko kysymys yhden suoritekokonaisuuden myynnistä vai onko kyseinen suorite jaettava osiin.

Lähtökohtaisesti jokaisen myynnin arvonlisäverokäsittely on määriteltävä itsenäisenä ja erillisenä. Taloudelliselta kannalta katsottuna yhdestä ainoasta palvelusta koostuvaa suoritusta ei kuitenkaan pidä jakaa keinotekoisesti osiin. Jos myytävästä kokonaisuudesta on löydettävissä pääsuorite ja muut suoritukset ovat tälle pääsuoritteelle liitännäisiä, kyseessä on yksi suoritus. Suoritusta on pidettävä pääsuoritukselle liitännäisenä, kun se ei ole asiakaskunnan kannalta tavoite sinällään vaan keino nauttia toimijan tarjoamasta pääasiallisesta palvelusta parhaissa olosuhteissa (EUT C-349/96, Card Protection Plan Ltd). Kullekin itse tuotetun palvelun myynnille tulee selvittää oikea arvonlisäverokäsittely.

Korkeimman hallinto-oikeuden karhunkatselua koskevassa päätöksessä (KHO 2017:47) yhtiön myymä palvelu sisälsi asiakkaan kuljettamisen eläinten katselua varten tehdylle kojulle, eväitä ja yöpymisen kojussa sekä oppaan palveluita. Korkein hallinto-oikeus katsoi, että palvelut muodostivat yhden suoritekokonaisuuden, jonka verokäsittely määräytyi pääsuoritteen mukaisesti.

KHO 2017:47: Yhtiöllä oli maastossa kevytrakenteisia kojuja karhujen ja muiden eläinten katselu- ja kuvaustoimintaa varten. Yhtiön tarjoama palvelu sisälsi asiakkaiden kuljetuksen kojulle, eväitä, yöpymisen kojussa sekä oppaan palveluita kojussa ja matkalla sinne. Yhtiö vei karhuille maastoon ruokaa päivittäin ennen asiakkaiden saapumista kojuille. Kojuille saavuttiin yleensä iltapäivällä ja niiltä poistuttiin seuraavana aamuna. Kojuista ei voinut turvallisuussyistä poistua yön aikana.

Korkein hallinto-oikeus katsoi, että karhunkatseluretki ja sillä tarjotut muut palvelut, joilla pyrittiin erityisesti asiakkaan turvallisuuden varmistamiseen, muodostivat yhden suoritekokonaisuuden, jonka verokohtelu määräytyi pääsuoritteen mukaisesti. Pääsuoritteena pidettävä karhunkatselupalvelu oli verrattavissa näytökseen tai pääsyyn eläintarhaan siten, että kyse oli arvonlisäverolain 85 a §:n 1 momentin 4 kohdassa tarkoitusta viihdetilaisuuteen rinnastettavasta palvelusta, johon oli sovellettava alennettua verokantaa.

Verotus- ja oikeuskäytännössä jakamisperiaatetta on sovellettu taas esimerkiksi silloin, kun aterian yhteydessä myydään alkoholijuomia ja kun virvoitusjuoman oston yhteydessä tapahtuu palautuskelpoisen pullon myynti. Näissä myynneissä on siten katsottu, että kyse ei ole yhden suoritekokonaisuuden vaan useamman itsenäisen tuotteen myynnistä.

2.3.1 Yleinen verokanta matkailualan myynneissä

Yleinen myyntiin sovellettava verokanta on 24 prosenttia. Yleistä verokantaa sovelletaan niihin myynteihin, joihin ei sovellu alennettu verokanta tai nollaverokanta tai joita ei ole säädetty verottomiksi.

Matkailualalla esimerkiksi opaspalvelut ovat yleisen verokannan alaisia palveluja. Kun esimerkiksi ohjelmapalveluyritys myy matkailijalle oppaan palvelun, kysymys on yleisen verokannan alaisesta palvelumyynnistä.

Myös viisumin hankintapalveluun soveltuu yleinen verokanta. Korkein hallinto-oikeus on antanut päätöksen viisumin hankintapalvelusta. Veroa tuli suorittaa asiakkaalta peritystä palkkiosta, mutta ei viisumin myöntävän viranomaisen mahdollisesti perimän maksun (viranomaismaksun) läpilaskutuksesta.

KHO 8.10.1998 taltio 2082: Matkatoimisto hankki asiakkaansa nimissä ja lukuun viisumin, jossa matkatoimisto veloitti asiakkaalta viisumin antajan määräämän maksun ja oman palkkionsa. Koska viisumin myöntäminen oli viranomaissuorite, matkatoimiston suorittamassa viisumin hankinnassa ei ollut kysymys välityksestä vaan muusta palvelusta. Tämä palvelu oli myyty Suomessa ja matkatoimiston oli suoritettava perimästään palkkiosta arvonlisäveroa. Veron perusteena oli matkatoimiston asiakkaalta perimä palkkio, mutta veron perusteeseen ei luettu viisumin myöntävän viranomaisen mahdollisesti perimää maksua. Asiassa ei ollut merkitystä sillä, että viisumin hankkiminen liittyi matkatoimiston myymään matkaan Euroopan yhteisön ulkopuolelle.

2.3.2 Alennettu 14 prosentin verokanta matkailualan myynneissä

Alennettu 14 prosentin verokanta soveltuu elintarvikkeiden sekä ravintola- ja ateriapalvelujen myyntiin. Näin ollen matkailualalla toimiva yritys suorittaa esimerkiksi aamiaisen ja muiden ravintola- ja ateriapalvelujen myynnistä arvonlisäveroa 14 prosentin verokannalla. Myös minibaarista ja vastaanotosta tapahtuvaan elintarvikkeiden myyntiin soveltuu alennettu verokanta. Alennettu 14 prosentin verokanta soveltuu myös eläinten rehuaineiden myyntiin.

Alennettua verokantaa ei sen sijaan sovelleta alkoholijuomien eikä tupakkavalmisteiden myyntiin vaan niiden myyntiin sovelletaan yleistä verokantaa. Myös alkoholijuomasekoitusten myyntiin sovelletaan yleistä 24 prosentin verokantaa. Jos alkoholi ja virvoitusjuoma tai muu elintarvike kirjataan kuitenkin omille tileilleen kirjanpidossa, alkoholijuomasekoituksen myyntiin sovelletaan alkoholijuoman osalta 24 prosentin verokantaa ja virvoitusjuoman osalta 14 prosentin verokantaa. Myös pullopanttien osalta sovelletaan yleistä verokantaa.

2.3.3 Alennettu 10 prosentin verokanta matkailualan myynneissä

Alennettua 10 prosentin verokantaa sovelletaan muun muassa seuraaviin matkailualan palvelumyynteihin:

Henkilökuljetuspalvelu

Henkilökuljetuspalvelun myynnistä suoritetaan veroa alennetulla 10 prosentin verokannalla. Näin ollen esimerkiksi linja-auto- tai taksimatka Helsinki-Vantaan lentokentältä Helsingin keskustaan, junamatka Helsingistä Rovaniemelle ja lentomatka Helsinki-Vantaan lentokentältä Kittilän lentokentälle ovat kaikki alennetun verokannan alaisia henkilökuljetuspalveluja.

Kun laivayhtiö luovuttaa kansipaikkaan tai hyttipaikkaan oikeuttavan matkalipun, kysymys on luonteeltaan henkilökuljetuspalveluna pidettävän palvelun myynnistä. Myyntiin soveltuu alennettu 10 prosentin arvonlisävero silloin, kun matka tapahtuu Manner-Suomesta Ahvenanmaalle tai takaisin.

Jos matka sen sijaan suuntautuu toiseen EU-maahan tai EU:n ulkopuolelle tai EU-maasta tai EU:n ulkopuolelta Suomeen, myynti on veroton. Henkilökuljetuspalvelun myynti on siis veroton, jos henkilökuljetus lähtee suoraan Suomen ulkopuolelle joko Ahvenanmaalta tai muualta Suomesta mutta kulkee Ahvenanmaan kautta.

Korkein hallinto-oikeus on katsonut, että 2–5 tuntia kestävät koiravaljakkoajelut ja usean päivän koiravaljakkosafarit ovat henkilökuljetuspalveluja silloin, kun koiravaljakkoajelun järjestäjä on mukana ohjaamassa tai valvomassa ajelua.

KHO 29.12.1998 taltio 3001: Yhtiö myi useita päiviä kestäviä koiravaljakkosafareja ja kahdesta viiteen tuntiin kestäviä koiravaljakkoajeluja. Molemmissa tapauksissa valjakkoa voi ajaa joko opas tai asiakas. Asiakkaan ajaessa valjakkoa opas valvoi ajoa toisesta valjakosta tai moottorikelkasta. Näitä koiravaljakolla suoritettuja kuljetuksia pidettiin arvonlisäverolain 85 a §:n 1 momentin 1 kohdassa tarkoitettuina henkilökuljetuspalveluina, joihin sovellettiin alennettua verokantaa.

Vastaavasti myös moottorikelkkaretket joko itse ajaen tai oppaan kyydissä istuen ovat henkilökuljetuspalveluja silloin, kun moottorikelkka-ajelun opas tai järjestäjä on mukana ohjaamassa tai valvomassa ajelua. Keskusverolautakunta on vahvistanut tulkinnan päätöksessään KVL 40/2017.

Henkilökuljetuspalveluksi ei voida katsoa sen sijaan esimerkiksi kaupan pihalla tehtävää lyhytkestoista näytöstyylistä koiravaljakkoajelua. Myyntiin soveltuu yleinen verokanta. Myös pelkän moottorikelkan vuokraukseen soveltuu yleinen verokanta.

Tavarankuljetuksiin sovelletaan yleistä verokantaa.

Esimerkki 2:

Matkailijan matkatavarat eivät ole ehtineet Helsinki-Vantaalla jatkolennolle Kittilään ja saapuvat tästä syystä myöhemmällä lennolla Kittilän lentokentälle. Taksiyrittäjä kuljettaa matkatavarat lentokentältä hotellille, jossa matkailija yöpyy. Koska taksiyrittäjä kuljettaa vain tavaroita, kysymys on yleisen verokannan alaisesta tavarankuljetuspalvelun myynnistä. Jos taas matkailija ja hänen matkatavaransa kuljetetaan samalla kyydillä, kyse on kokonaisuudessaan henkilökuljetuspalvelun myynnistä.

Kun matkustajan ensisijaisena tarkoituksena on matkustaa laivalla Suomesta toiseen EU-maahan, voi henkilökuljetuspalvelua pitää pääsuoritteena ja mukaan otettua ajoneuvoa tai muuta kuljetusvälinettä voidaan pitää matkatavarana. Matkatavaran kuljetuspalvelun arvonlisäverokäsittely määräytyy vastaavasti kuin pääsuoritteena pidettävän henkilökuljetuspalvelun arvonlisäverokäsittely. Jos matka suuntautuu toiseen EU-maahan, henkilökuljetuspalvelun myynti on veroton. Myös mukaan otetusta ajoneuvosta veloitettu korvaus on arvonlisäveroton.

Majoitustilan vuokraaminen

Alennettu 10 prosentin verokanta soveltuu hotellimajoituksen lisäksi mökkien ja leirintäalueella tapahtuvaan leirintäpaikkojen vuokraukseen (käyttöoikeuden luovutukseen) ja muuhun hotelli- ja leirintäaluetoimintaan verrattavaan majoitustilan luovuttamiseen.

Alennetun verokannan soveltaminen mökinvuokraukseen edellyttää, että majoitustoimintaa harjoitetaan liiketoiminnan muodossa. Majoituspalvelun myynnin arvonlisäverokäsittelyä on käyty yksityiskohtaisemmin läpi Verohallinnon ohjeessa Majoitustoiminnan arvonlisäverotus.

Majoituspalvelun 10 prosentin alennettu verokanta ei sovellu aamiaisen luovutukseen vaan majoitukseen sisältyvän aamiaisen osalta on sovellettava 14 prosentin alennettua verokantaa. Verohallinnon ohjeessa Majoitustoiminnan arvonlisäverotus on kerrottu lisää majoitushinnan sisältämän aamiaisen veron määrän laskemisesta.

Esimerkki 3:

Esimerkin 1 majoitustoimintaa harjoittava yritys myy asiakkaalle majoituksen, ravintolapalveluita ja lentokenttäkuljetuksen. Kaikki palvelut ovat yrityksen itse tuottamia palveluja. Koska kysymys on selvästi erillisistä palveluista, myyntien arvonlisäverokäsittely määräytyy itsenäisesti. Majoituspalvelun myyntiin soveltuu alennettu 10 prosentin verokanta lukuun ottamatta hinnan sisältämää aamiaista, johon soveltuu 14 prosentin alennettu verokanta. Muihin aterioihin soveltuu vastaavasti 14 prosentin alennettu verokanta. Jos aterioilla myydään alkoholijuomia, niiden myyntiin sovelletaan yleistä verokantaa. Lentokenttäkuljetuksen myyntiin sovelletaan alennettua 10 prosentin verokantaa.

Liikuntapalvelu

Liikunnan mahdollistavien palvelujen myyntiin sovelletaan alennettua 10 prosentin verokantaa. Esimerkiksi laskettelukeskuksen hissilipun tai uimahallin pääsylipun myyntiin soveltuu alennettu verokanta.

Keskusverolautakunta katsoi ennakkoratkaisussaan KVL 40/2017, että lumikenkäkävely on luonnossa tapahtuvaa ohjattua liikuntaa eli kyse oli palvelusta, jolla annettiin mahdollisuus liikunnan harjoittamiseen. Lumikenkäretkien myyntiin sovelletaan näin ollen alennettua 10 prosentin verokantaa. Pelkkä lumikenkien tai muiden liikuntavälineiden vuokraus on sen sijaan yleisen verokannan alaista myyntiä.

Liikunta- ja urheilulajien opetus ja valmennus ovat yleisen verokannan alaisia palveluja. Hiihtokoulutoimintaa koskevassa vuonna 2002 annetussa päätöksessään korkein hallinto-oikeus katsoi, että hiihtokoulutoiminnasta piti suorittaa veroa yleisen verokannan mukaan.

KHO 25.10.2002 taltio 2698: Yhtiö harjoitti hiihtokoulutoimintaa, johon sisältyi laskettelun ja lumilautailun opettamista. Opetusta järjestettiin yksityisopetuksena yksittäisille henkilöille, jolloin opetus käsitti yhden 50 minuutin oppitunnin. Ryhmätunteja pidettiin useammalle henkilölle, jolloin opetus käsitti kaksi 50 minuutin oppituntia. Lapsille järjestettävä hiihtokoulu kesti kolme viikkoa ja sisälsi kaksi opetuskertaa viikossa. Lisäksi yrityksille ja kouluille järjestettiin kolmen tunnin hiihtokouluja.

Harjoittaessaan hiihtokoulutoimintaa yhtiö tarjosi koulutusta, jossa samalla annettiin mahdollisuus liikunnan harjoittamiseen. Tämän kaltaisessa tilanteessa palvelun verokohtelua ei voitu jakaa, vaan se määräytyi yhtenäisesti sen mukaan, oliko pääpaino opetuksella vai liikunnalla. Korkein hallinto-oikeus katsoi, että myytävässä palvelussa, laskettelun ja lumilautailun opetuksessa, oli pääasiallisena tarkoituksena näiden liikuntamuotojen teknisten valmiuksien antaminen ja asiakkaiden kannalta opetuksella oli oleellinen merkitys. Tämän vuoksi yhtiön oli suoritettava hiihtokoulupalveluista arvonlisäveroa 22 prosenttia (nyt 24 %) veron perusteesta.

Lisää esimerkkejä alennetun verokannan soveltumisesta liikuntapalveluihin on annettu Verohallinnon ohjeessa Liikuntapalvelujen arvonlisäverokanta.

Teatteri-, sirkus-, musiikki- ja tanssiesitysten, elokuvanäytösten, näyttelyjen, urheilutapahtumien, huvipuistojen, eläintarhojen, museoiden sekä muiden vastaavien kulttuuri- ja viihdetilaisuuksien ja laitosten pääsymaksut

Jos matkailualan yritys järjestää konsertin Suomessa ja myy vain tilaisuuden pääsylippuja, pääsylippujen myyntiin soveltuu alennettu 10 prosentin veronkanta.

Myös huvipuistojen, museoiden ja eläintarhojen pääsylippuihin soveltuu 10 prosentin alennettu verokanta. Korkein hallinto-oikeus katsoi päätöksessään KHO 2017:47 (katso luku 2.3 Itse suoritetun palvelun myynnin arvonlisäveron laskeminen), että retken myyntiin soveltui alennettu 10 prosentin verokanta, koska pääsuorite karhunkatselupalvelu oli verrattavissa näytökseen tai eläintarhassa vierailuun.

2.3.4 Veron laskeminen

Itse suoritetun matkailupalvelun myyjä laskee myynnille veron käyttäen veron perusteena asiakkaan palvelusta maksamaa myyntihintaa ilman veron määrää. Tämä veron peruste kerrotaan sovellettavalla verokannalla ja näin saadaan maksettavan veron määrä.

Esimerkki 4:

Linja-autoliikennöitsijä myy asiakkaalle kuljetuksen Helsingistä Saariselälle. Myyntihinta on 80 euroa. Soveltuva verokanta henkilökuljetuspalvelun myyntiin on 10 prosenttia.

Veroton myyntihinta eli veron peruste: 80 euroa - 80 euroa * 10/110 = 72,73 euroa

Veron määrä: 72,73 euroa * 10 % = 7,27 euroa.

Jos itse suoritetun matkailupalvelun myyjä myy samaan pakettihintaan asiakkaalle myös alihankintana ostettuja matkailupalveluja, myyjän on sovellettava alihankintana ostettujen palvelujen myyntiin marginaaliverotusmenettelyä. Tällöin myyjän tulee jakaa kate myynnistä siten, että siitä osa kohdistuu itse suoritettuihin palveluihin ja osa alihankintana ostettujen palvelujen myyntiin.

Esimerkki 5:

Linja-autoliikennöitsijä myy matkustajalle yhdistelmän, johon kuuluvat kuljetus Helsingistä Saariselälle ja takaisin, kolmen yön majoitus hotellissa Saariselällä sekä kolmen päivän hissiliput laskettelurinteeseen. Liikennöitsijä kuljettaa matkustajat itse omalla linja-autollaan Helsingistä Saariselälle ja takaisin. Liikennöitsijä ostaa majoituksen hotellissa sekä hissiliput muilta elinkeinonharjoittajilta.

Muilta elinkeinonharjoittajilta hankittujen palvelujen ostohinnat arvonlisäveroineen ovat 600 euroa. Liikennöitsijä myy yhdistelmän 820 euron hintaan. Kuljetuspalvelun omakustannushinta on 120 euroa. Liikennöitsijän kate on 100 euroa, josta katteesta liikennöitsijä on kohdistanut 20 euroa omaan kuljetuspalvelun myyntiin ja 80 euroa muilta elinkeinonharjoittajilta ostettujen palvelujen edelleenmyyntiin. Näin ollen kuljetuspalvelun myyntihinta on 140 euroa (= 120 euroa + 20 euroa) ja muiden palveluiden myyntihinta 680 euroa (= 600 euroa + 80 euroa).

Liikennöitsijän itse suorittaman kuljetuspalvelun veron peruste on vastike ilman arvonlisäveron osuutta. Itse suoritetun kuljetuspalvelun osuus matkahinnasta on 140 euroa. Veron peruste on näin ollen 127,27 euroa (= 140 euroa - 140 euroa * 10/110). Arvonlisäveron määrä on 12,73 euroa (= 127,27 euroa * 10 %).

Itse suoritetusta kuljetuspalvelusta suoritettava arvonlisävero ilmoitetaan arvonlisäveroilmoituksen kohdassa Vero kotimaan myynnistä verokannoittain, 10 %:n vero. Muilta elinkeinonharjoittajilta ostettujen palvelujen osalta liikennöitsijän on sovellettava marginaaliverotusmenettelyä (katso luku 4 Alihankintana ostettujen matkailupalvelujen myynti).

3 Välitetyt matkailupalvelut

3.1 Välityspalvelun määritelmä

Palvelumyynnin oikean arvonlisäverokäsittelyn määrittämiseksi on selvitettävä, milloin kysymys on välityksestä. Arvonlisäverolaissa ei ole määritelty välityspalvelua tai sen tunnusmerkkejä. Euroopan unionin tuomioistuin on sen sijaan oikeuskäytännössään jo vakiintuneesti määritellyt välityspalvelun (esimerkiksi asiat C-235/00, CSC Financial Services Ltd, ja C-453/05, Volker Ludwig).

Unionin tuomioistuimen mukaan välitystoiminnalla tarkoitetaan palvelua, joka suoritetaan välitettävän sopimuksen yhdelle osapuolelle ja josta tämä osapuoli suorittaa vastikkeen erillisenä välitystoimintana. Kyseinen välitystoiminta voi käsittää muun muassa sen, että tälle osapuolelle ilmoitetaan tilaisuuksista tehdä tällainen sopimus ja että välittäjä on yhteydessä toiseen osapuoleen ja neuvottelee asiakkaan nimissä ja puolesta osapuolten vastavuoroisten suoritusten yksityiskohdista. Tämän välitystoiminnan tavoitteena on siis tehdä se, mikä on tarpeen, jotta kaksi osapuolta tekisivät sopimuksen ilman, että välittäjällä olisi omaa intressiä sopimuksen sisällön suhteen.

Arviointi tehdään kokonaisarviointina. Alla on esimerkkejä välityspalvelun tunnusmerkeistä. Kaikkien alla kuvattujen tunnusmerkkien ei tarvitse toteutua, jotta toiminta voisi olla välitystoimintaa.

- välitettävän palvelun suorittaja määrittää hinnan, jolla palvelu myydään asiakkaalle

- välitettävän palvelun suorittaja vastaa palvelun sisällöstä

- välitettävän palvelun suorittaja on ostajaan nähden vastuussa palvelusta

- ostaja mieltää ostavansa välitettävän palvelun tämän palvelun suorittajalta eikä välittäjältä

- palvelun välittäjä saa palvelun suorittajalta välityspalkkion, jota voidaan kutsua myös esimerkiksi provisioksi, palvelupalkkioksi tai palvelumaksuksi; tai, kun palvelu ostetaan asiakkaan nimissä ja lukuun eli välittäjä toimii asiakkaan toimeksiannosta, välityspalkkion maksaja on asiakas.

Palvelun välittämisen tulee käydä selkeästi ilmi asiakirjoista ja laskulta.

Myyntilaskun voi laatia myyjä tai myyjä voi ulkoistaa laskun laadinnan. Palvelun suorittaja voi siis itse laatia myyntilaskun asiakkaalle tai vaihtoehtoisesti välittäjä voi laatia palvelun suorittajan puolesta myyntilaskun asiakkaalle. Jos välittäjä laatii palvelun suorittajan myyntilaskun, palvelun suorittajan tiedot tulee merkitä laskulle. Ostajan pitää laskun perusteella tietää, että hän ostaa palvelun sen suorittajalta välittäjän sijaan.

Välittäjä veloittaa oman palkkionsa palvelun suorittajalta tai asiakkaalta riippuen siitä, kenen lukuun hän toimii. Laskumerkinnöistä ja laskun laadinnasta on kerrottu lisää Verohallinnon ohjeessa Laskutusvaatimukset arvonlisäverotuksessa.

Korkein hallinto-oikeus on vuonna 2005 antamassaan päätöksessä ottanut kantaa laivalippujen myynnin arvonlisäverokäsittelyyn. Matkatoimiston katsottiin laivalippuja myydessään toimivan välittäjänä. Varustamon katsottiin olevan laivalippujen myyjä ja matkatoimiston myyvän välityspalvelua.

KHO 30.6.2005 taltio 1671: Matkatoimisto myi matkatoimistopalvelujen ohella pelkästään yksittäisiä varustamojen hinnoittelemia laivalippuja (Tukholman tarjousristeilyt ja abi-risteilyt) ja sai tästä myynnistä varustamoilta sovitun kiinteän välitysprovision ja mahdollisesti sovitun lisäprovision. Asiakkaan laivalipusta maksama hinta määräytyi varustamojen määräämänä hintana. Asiakkaan katsottiin ostavan laivaliput yhtiön välityksellä varustamolta eikä yhtiö siten toiminut omissa nimissään vaan varustamojen nimissä. Yhtiö myi näin ollen välityspalveluja eikä matkatoimistopalveluja. Yhtiön yksittäisten laivalippujen myyntiin sovellettiin arvonlisäverolain välityspalvelua koskevia yleisiä säännöksiä eikä arvonlisäverolain matkatoimistopalvelua koskevaa 80 §:n erityismenettelyä.

Myös keskusverolautakunnan päätös KVL 79/2003 koski välityspalvelua. Siinä yhtiö myi valmismatkojen lisäksi myös välittäjänä lentomatkoja. Yhtiön tuli suorittaa arvonlisävero välityspalvelusta perimästään palvelumaksusta.

KVL 79/2003: Yhtiö toimii valmismatkojen myymisen ohessa IATA -sopimuksen mukaisena lentomatkojen välittäjänä. Asiakkaan yhtiölle maksama hinta koostuu kuljetuspalvelun myyjän määräämästä hinnasta sekä yhtiön ja sen asiakkaan väliseen toimeksiantoon perustuvasta palvelumaksusta. Yhtiö ei ole vastuussa mistään lennon aikana asiakkaalle aiheutuvasta vahingosta eikä yhtiöllä ole oikeutta tehdä muutoksia tai vaikuttaa kuljetuspalvelun myyjän ja asiakkaan välisiin matkustusehtoihin. Yhtiön asiakkaalleen osoittamasta laskusta ilmenee kuljetuspalvelun myyjä ja tämän veloittama hinta sekä yhtiön perimä palvelumaksu. Yhtiö hankkii kuljetuspalvelun sen tuottajalta asiakkaan nimissä ja lukuun. Kysymys on henkilökuljetuspalvelun välittämisestä. Yhtiön on suoritettava veroa Suomessa myydystä välityspalvelusta perimästään palvelumaksusta.

3.2 Välityspalvelun myynnistä

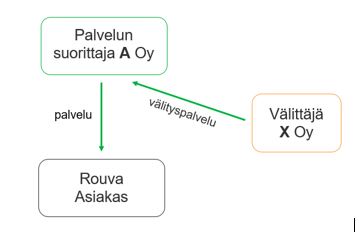

Kun matkailualalla toimiva yritys ei myy palveluja omissa nimissään vaan toimii palvelujen suorittajan nimissä ja lukuun, yrityksen katsotaan toimivan kyseisten palvelujen välittäjänä. Asiakas mieltää tällöin ostavansa palvelut niiden suorittajalta - ei siis välittäjältä. Asiakkaalle annettavalta laskulta ilmenee myyjänä palvelun suorittaja. Välittäjä saattaa palvelun suorittajan ja asiakkaan yhteen.

Esimerkki 6:

X Oy välittää A Oy:n majoituspalvelua majoituksen tarjoajan A Oy:n nimissä ja lukuun. Rouva Asiakas ostaa majoituspalvelun. Hänelle kerrotaan, että palvelun tuottaa A Oy ja hänelle annettavalta laskulta ilmenee, että myyjänä on A Oy. X Oy saattaa A Oy:n ja Rouva Asiakkaan yhteen ja sen katsotaan myyvän välityspalvelua. Majoituspalvelun myy A Oy suoraan asiakkaalle. A Oy suorittaa majoituspalvelun myynnistä 10 prosentin arvonlisäveron. X Oy suorittaa A Oy:ltä veloittamastaan välityspalkkiosta arvonlisäveron yleisen verokannan mukaan (24 %).

Välittäjä voi toimia myös palvelun ostajan nimissä ja lukuun. Kyse on tällöinkin palvelun välittämisestä. Korkein hallinto-oikeus katsoi 12.2.2019 antamassaan päätöksessä (KHO 2019:24), että yhtiö myi vaihto-opiskeluun liittyvän välityspalvelun vaihto-opiskelijaksi lähtevälle henkilölle. Välittäjä toimi tässä tapauksessa palvelun ostajan eli vaihto-opiskelijan nimissä ja lukuun.

KHO 2019:24: A Oy tarjosi lukioikäisille suomalaisille opiskelijoille palvelua, joka liittyi opiskelijoiden vaihto-oppilasvuoden järjestämiseen Yhdysvalloissa. Palvelu sisälsi oppilaiden tapaamisen yhdessä heidän vanhempiensa kanssa, oppilaiden haastattelemisen tietojen keräämiseksi heidän toiveistaan, ohjelmavaihtoehtojen etsimisen ja oppilaiden kanssa eri vaihtoehtojen läpikäymisen ja sopimisen siitä, mihin kouluun A Oy oli yhteydessä, koulujen kontaktoimisen, oppilaskandidaattien tietojen toimittamisen kouluille ja mahdollisesti myös oppilaiden puolesta vaihto-oppilasohjelman ehdoista neuvottelemisen.

Asiassa oli kysymys siitä, oliko yhtiön tarjoama palvelu katsottava arvonlisäverolain 66 §:n myyntimaan yleissäännöksen alaiseksi palveluksi vai oliko siihen sovellettava arvonlisäverolain 69 l §:ssä säädettyä välityspalvelun myyntiä muulle kuin elinkeinonharjoittajalle koskevaa myyntimaasäännöstä.

Palvelussa A Oy saattoi asiakkaansa ja oppilaitoksen yhteen, jotta nämä voisivat tehdä keskenään sopimuksen. Oppilaspaikan välityksen oli katsottava olevan yhtiön tarjoaman palvelun pääasiallinen sisältö. Palveluun liittyviä neuvonta- ja muita vastaavia palveluja oli pidettävä osana tätä välityspalvelua. Koska välityspalvelua ei arvonlisäverolain 69 l §:n mukaan ollut myyty Suomessa, A Oy:n ei ollut tullut suorittaa arvonlisäveroa palvelun myynnistä perimistään vastikkeista.

Matkanjärjestäjä voi välittää muitakin palveluja kuin luonteeltaan matkan järjestämiseen liittyviä palveluja. Tyypillinen matkatoimiston välittämä palvelu voi olla esimerkiksi vakuutuspalvelu. Matkavakuutuksen myöntävä vakuutusyhtiö on tällöin matkavakuutuksen myyjä, mutta matkatoimisto saa välityspalkkion.

Esimerkki 7:

Matkanjärjestäjä myy kokonaisuuden, joka sisältää kuljetuksen Italiaan ja takaisin sekä hotellimajoituksen Italiassa seitsemän vuorokautta kestävän matkan aikana. Matkatoimisto myy matkailupalveluiden lisäksi asiakkaalle myös matkavakuutuksen. Vakuutuksen myöntäjä on vakuutusyhtiö ja matkatoimisto toimii vakuutusta myydessään vakuutusyhtiön asiamiehenä. Matkavakuutus myydään vakuutusyhtiön määrittämällä hinnalla, ja vakuutusyhtiö on vastuussa mahdollisen vakuutuskorvauksen suorittamisesta. Vakuutussopimus tehdään vakuutusyhtiön ja asiakkaan nimissä. Kyse on matkavakuutuksen välittämisestä. Matkavakuutuksen myyntiin ei sovelleta marginaaliverotusmenettelyä. Vakuutusten välityspalvelun myynti on AVL 44 §:n nojalla arvonlisäveroton, joten matkanjärjestäjä ei suorita arvonlisäveroa vakuutusyhtiöltä saamastaan välityspalkkiosta.

3.3 Välityspalvelun ja välitetyn palvelun arvonlisäverokäsittelystä

Välittäjä ei suorita arvonlisäveroa matkailijalle tapahtuneesta matkailupalvelun myynnistä vaan välittäjä maksaa arvonlisäveron vain saamastaan välityspalkkiosta. Välityspalvelusta veloitettuun korvaukseen sovelletaan arvonlisäverolain yleisiä säännöksiä eikä siihen sovellu marginaaliverotusmenettely. Kun verotusoikeus välityspalkkioon on Suomella, välityspalkkiosta tulee suorittaa arvonlisävero yleisen verokannan mukaan.

Välityspalvelun myynnin arvonlisäverokäsittelyyn vaikuttaa ensinnäkin se, onko ostaja elinkeinonharjoittaja vai kuluttaja. Jos ostaja on elinkeinonharjoittaja, tulee määrittää ostajan sijaintivaltio. Lisäksi välityspalvelun myynnin arvonlisäverotukseen voi vaikuttaa se, mitä palvelua välitetään.

Jos välityspalvelun ostaja on a) elinkeinonharjoittaja, välityspalkkion osalta verotusoikeus on Suomella, jos ostajan sijaintivaltio on Suomi (lue lisää sijaintivaltion määrittelystä Verohallinnon ohjeesta Palvelujen ulkomaankaupan arvonlisäverotus). Kun verotusoikeus on Suomella, välityspalvelun myynnistä suoritetaan vero (24 %), ellei välityspalvelun myyntiä ole erikseen vapautettu verosta. Välityspalvelun myynti on esimerkiksi verotonta, jos välityspalvelu liittyy EU:n ulkopuolella välittömästi matkustajan hyväksi luovutettavaan matkailupalvelukokonaisuuteen (matkatoimistopalveluun) tai jos välitettävänä palveluna on henkilökuljetus suoraan ulkomaille tai vakuutuspalvelu.

Esimerkki 8:

Välittäjä markkinoi majoituskohteita Suomessa ja Norjassa. Välittäjä kertoo markkinoinnissa, että majoituspalvelun myyjä on majoitustoiminnan harjoittaja (majoitusliike).

Välittäjä ei myy majoituspalveluja omissa nimissään. Välittäjä saa välityspalkkion majoituspalvelun ostavalta suomalaiselta elinkeinonharjoittajalta, jolla ei ole kiinteää toimipaikkaa ulkomailla. Välittäjä välittää kyseiselle yritysasiakkaalle majoituksen Norjasta.

Verotusoikeus myyntiin on Suomella, koska välityspalvelun ostajana on suomalainen yritys. Välittäjä maksaa välityspalvelusta Suomen arvonlisäveron.

Jos ostajan kiinteä toimipaikka, johon palvelu luovutetaan, sen sijaan on toisessa EU-maassa tai EU:n ulkopuolella, välityspalvelusta ei suoriteta arvonlisäveroa Suomeen, koska Suomella ei ole verotusoikeutta myyntiin. Kun ostaja on toisesta EU-maasta, välityspalvelun myyjä ilmoittaa myynnin arvonlisäveroilmoituksella kohdassa Palvelun myynnit muihin EU-maihin. Lisäksi välityspalvelun myyjä ilmoittaa myynnin yhteenvetoilmoituksella. Kun ostaja on EU:n ulkopuolelta, välityspalvelun myyjä ilmoittaa myynnin arvonlisäveroilmoituksella 0-verokannan alaisena liikevaihtona.

Jos välityspalvelun ostaja on b) yksityishenkilö, välityspalvelun verotusoikeus on Suomella ja välityspalkkiosta maksetaan Suomen arvonlisävero silloin, kun välitetty palvelu on myyntimaasääntöjen mukaan myyty täällä. Myynti on veroton, jos verottomuudesta on erikseen säädetty. Jos välitetty palvelu on esimerkiksi majoituspalvelu, verotusoikeus majoituspalvelun myyntiin on Suomella, kun majoitusyksikkö sijaitsee Suomessa. Jos majoitusyksikkö sijaitsee täällä, myös majoituspalvelun välityksestä suoritetaan arvonlisävero Suomeen. Välityspalkkiosta suoritetaan arvonlisävero yleisellä verokannalla, vaikka majoituspalvelun myyntiin soveltuu alennettu verokanta. Yllä elinkeinonharjoittajille myyntien osalta mainitut verottomuudet soveltuvat myös silloin, kun välityspalvelun ostaja on yksityishenkilö.

Esimerkki 9:

Välittäjä markkinoi majoituskohteita Suomessa, Ruotsissa ja Norjassa kuluttajille. Markkinoinnissa välittäjä kertoo, että majoituspalvelun myyjä on majoitustoiminnan harjoittaja (majoitusliike).

Välittäjä ei myy palveluja omissa nimissään. Välittäjä saa välityspalkkion majoituspalvelun ostavalta kuluttajalta.

Siltä osin kuin majoituskohde sijaitsee Suomessa, välittäjä maksaa Suomen arvonlisäveron (24 %) välityspalkkiosta. Siltä osin kuin majoituskohde sijaitsee jossain muussa maassa, välittäjän on selvitettävä kyseistä maasta, tuleeko välittäjän rekisteröityä siellä arvonlisäverovelvolliseksi ja maksaa välityspalkkiosta kyseisen maan arvonlisävero.

Vaikka matkailupalvelun suorittaja käyttää välittäjää, matkailupalvelun suorittaja maksaa arvonlisäveron asiakkaan ostamasta matkailupalvelusta. Matkailupalvelun suorittajan myynnin arvonlisäverokäsittely määräytyy sen mukaan, onko matkailupalvelun suorittaja itse tuottanut palvelun vai ostaako hän sen alihankintana. Matkailupalvelun varsinaisen suorittajan myyntiin soveltuvat arvonlisäverolain yleiset säännökset tai myyntiin on sovellettava edellytysten täyttyessä matkatoimistopalvelujen marginaaliverotusmenettelyä. (Katso luku 2 Itse suoritetut matkailupalvelut ja luku 4 Alihankintana ostetut matkailupalvelut ja marginaaliverotus)

Jos välittäjä tekee myyntilaskun matkailupalvelun suorittajan puolesta, välittäjän tulee varmistaa palvelun suorittajalta oikea laskulle merkittävä arvonlisäveron määrä ja tieto arvonlisäverokäsittelystä.

4 Alihankintana ostetut matkailupalvelut ja marginaaliverotus

4.1 Yleistä matkailualalla sovellettavasta marginaaliverotusmenettelystä

Kun arvonlisäverolaissa tarkoitettu matkanjärjestäjä myy omissa nimissään toisen elinkeinonharjoittajan suorittaman välittömästi matkustajan hyväksi tulevan matkailupalvelun, matkanjärjestäjän on suoritettava matkailupalveluiden yhdistelmien myynnistä arvonlisäveroa marginaaliverotusmenettelyn mukaisesti. Matkanjärjestäjän on lisäksi suoritettava tiettyjen yksittäisen matkailupalvelujen myynnistä arvonlisäveroa marginaaliverotusmenettelyä soveltaen. Matkanjärjestäjän katsotaan näissä tilanteissa myyvän ostajalle yhden kokonaispalvelun, jota kutsutaan arvonlisäverolaissa matkatoimistopalveluksi.

Kun edellytykset marginaaliverotusmenettelyn soveltamiselle täyttyvät, vero lasketaan myyntihinnalle soveltaen marginaaliverotusmenettelyä. Menettelyn soveltaminen on pakollista, jos edellytykset täyttyvät. Marginaaliverotusmenettelystä säädetään arvonlisäverolain 80 §:ssä.

Matkailualan myyjän myymään matkailupalveluiden yhdistelmään eli arvonlisäverolaissa tarkoitettuun matkatoimistopalveluun on sovellettava marginaaliverotusmenettelyä, kun kaikki seuraavat edellytykset täyttyvät:

- Myyjää koskevat edellytykset (luku 4.2)

- Myyjä on arvonlisäverolaissa tarkoitettu matkanjärjestäjä.

- Matkanjärjestäjä myy ostamansa palvelut omissa nimissään.

- Palvelua koskevat edellytykset (luku 4.3)

- Matkanjärjestäjä ostaa palvelun edelleen myytäväksi elinkeinonharjoittajan asemassa olevalta myyjältä Suomesta tai toisesta EU-maasta.

- Palvelu on välittömästi matkustajan hyväksi ostettu matkan järjestämiseen liittyvä palvelu.

- Marginaaliverotusmenettely soveltuu tietyin edellytyksin myös yksittäisiin kuljetus- tai majoituspalvelun myynteihin.

4.2 Myyjää koskevat edellytykset

4.2.1 Matkanjärjestäjä käsite arvonlisäverotuksessa

Matkatoimistopalvelujen marginaaliverotusmenettelyä sovelletaan arvonlisäverolaissa tarkoitetun matkanjärjestäjän myymiin matkatoimistopalveluihin. Matkanjärjestäjän käsitettä ei ole kuitenkaan määritelty arvonlisäverolaissa.

Arvonlisäverodirektiivin mukaan matkanjärjestäjinä pidetään matkatoimistoja ja turistimatkojen järjestäjiä (306 artikla).

Arvonlisäverolain hallituksen esityksen (HE 283/1994) mukaan matkanjärjestäjän käsite on määritelty matkatoimistoja koskevassa lainsäädännössä. Matkailualaa koskeva lainsäädäntö on uudistunut vuonna 2018. Matkapalveluyhdistelmistä annettu laki (L 901/2017) on kumonnut valmismatkalain, ja matkapalveluyhdistelmien tarjoajista annettu laki (L 921/2017) on kumonnut valmismatkaliikelain. Lait tulivat voimaan 1.7.2018. Uusilla säännöksillä on pantu täytäntöön matkapaketteja ja yhdistettyjä matkajärjestelyjä koskeva direktiivi (EU) N:o 2302/2015.

Matkailualan lainsäädännössä matkanjärjestäjän käsite on määritelty samalla tavalla sekä matkapalveluyhdistelmistä annetussa laissa (5 §) että matkapalveluyhdistelmien tarjoajista annetussa laissa (2 §). Matkanjärjestäjällä tarkoitetaan näissä laeissa elinkeinonharjoittajaa, joka yhdistää matkapaketteja ja myy tai muutoin tarjoaa niitä joko suoraan tai toisen elinkeinonharjoittajan välityksellä tai yhdessä toisen elinkeinonharjoittajan kanssa tai joka toimittaa matkustajan tiedot toiselle elinkeinoharjoittajalle laissa tarkemmin määriteltyä verkkovarausmenettelyä käyttäen.

Kilpailu- ja kuluttajavirasto pitää rekisteriä sellaisista matkapalveluyhdistelmien tarjoajista, joiden on asetettava vakuus. Muun muassa Suomeen sijoittautuneen matkanjärjestäjän tulee asettaa vakuus. Vakuudella turvataan matkapaketista matkustajien suorittamien maksujen palauttaminen siltä osin kuin sopimuksen mukaisia palveluja ei suoriteta matkanjärjestäjän maksukyvyttömyyden vuoksi.

Jos yritys on matkailualan lainsäädännössä tarkoitettu matkanjärjestäjä, se on yleensä myös arvonlisäverolaissa tarkoitettuja matkanjärjestäjä. Vakuudenasettamisvelvollisten rekisteriin merkityt matkanjärjestäjät ovat pääsääntöisesti myös arvonlisäverolaissa tarkoitettuja matkanjärjestäjiä. Esimerkiksi jos matkailupalvelujen välittäjä ei myy palveluja lainkaan omissa nimissään, välittäjää ei pidetä arvonlisäverolaissa tarkoitettuna matkanjärjestäjänä, vaikka välittäjän olisi asetettava vakuus.

Rekisteröinti vakuudenasettamisvelvolliseksi ei ole myöskään edellytys sille, että toimijaa pidetään arvonlisäverolaissa tarkoitettuna matkanjärjestäjänä. Esimerkiksi matkapalveluyhdistelmistä annetun lain soveltamisalan ulkopuolelle on rajattu yleiseen sopimukseen perustuva matkapakettien myynti elinkeinonharjoittajille. Pelkästään näitä myyntejä harjoittavan myyjän ei ole asetettava vakuutta, mutta tästä huolimatta myyjä on matkailupalveluyhdistelmien myyjänä arvonlisäverolaissa tarkoitettu matkanjärjestäjä.

Unionin tuomioistuin on katsonut, että matkanjärjestäjänä voidaan arvonlisäverotuksessa pitää kaikkia sellaisia toimijoita, jotka järjestävät omissa nimissään matkoja tai turistimatkoja ja jotka tämän tyyppiseen toimintaan yleensä liittyviä palveluja tarjotakseen hankkivat palvelut muilta verovelvollisilta, vaikka ne eivät muodollisesti ole matkatoimistoja ja turistimatkojen järjestäjiä. Asioissa C-308/96 ja C-94/97, Madgett ja Baldwin, oli kyse hotellitoiminnan harjoittajasta, joka tarjosi asiakkailleen majoituspalvelun lisäksi edestakaisen kuljetuksen hotellin ja tiettyjen kauempana sijaitsevien paikkakuntien välillä sekä kiertoajelun hotellissa oleskelun aikana. Hotellitoiminnan harjoittaja osti ulkopuoliselta toimijalta kuljetuspalvelut. Kuljetuspalvelut eivät kuulu tavanomaisesti hotellitoimintaan. Kuljetuspalveluilla oli lisäksi merkittävä vaikutus palvelun kokonaishintaan, joten kyse ei ollut pelkän oheispalvelun tarjoamisesta. Marginaaliverotusmenettelyn katsottiin soveltuvan tähän palvelukokonaisuuden myyntiin siltä osin kuin kyse oli muilta ostetuista palveluista.

Yllä mainitun perusteella arvonlisäverolaissa tarkoitettuna matkanjärjestäjänä pidetään kaikkia sellaisia toimijoita, jotka myyvät matkatoimistopalveluna pidettäviä matkailupalveluiden yhdistelmiä. Arvonlisäverolaissa tarkoitettuja matkanjärjestäjiä voivat siten olla matkatoimistojen lisäksi esimerkiksi seikkailu-, ohjelma-, elämys- tai muita vapaa-ajanviettopalveluja tarjoavat yritykset.

Esimerkki 10:

Matkatoimisto järjestää lomamatkoja Kreikkaan. Matkatoimisto ostaa kuljetuspalvelun lentoyhtiöltä ja majoituspalvelun kreikkalaiselta hotelliyritykseltä. Matkatoimisto järjestää opaspalvelut kohteessa muutoin itse, mutta opastettuihin retkiin kuuluvat kuljetuspalvelut matkatoimisto ostaa kreikkalaiselta liikennöitsijältä.

Matkatoimisto myy palveluja, joihin kuuluvat kuljetus Suomesta Kreikkaan ja takaisin, majoitus Kreikassa ja opaspalvelut sekä tähän liittyvät kuljetukset Kreikassa. Matkatoimisto on myymiensä palvelujen perusteella arvonlisäverolaissa tarkoitettu matkanjärjestäjä. Matkatoimiston on jaettava myyntihinta vähintään kahteen osaan. Matkatoimisto soveltaa marginaaliverotusmenettelyä alihankintana ostamiinsa palveluihin (kuljetuspalvelut ja majoituspalvelu). Opaspalvelun myyntiin matkatoimisto soveltaa arvonlisäverolain yleisiä säännöksiä.

Esimerkki 11:

Kulttuuriyhdistys järjestää teatterimatkoja Helsinkiin. Yhdistys tilaa linja-autokuljetuksen toiselta elinkeinonharjoittajalta ja ostaa hotellimajoituksen Helsingissä toiselta elinkeinonharjoittajalta. Yhdistys hankkii myös teatteriliput ja väliaikatarjoilun.

Kulttuuriyhdistys myy palveluja, joihin kuuluvat kuljetus Helsinkiin ja takaisin, majoitus Helsingissä sekä liput teatterinäytökseen ja väliaikatarjoilu. Kulttuuriyhdistys on arvonlisäverolaissa tarkoitettu matkanjärjestäjä.

Jos kulttuuriyhdistys on yleishyödyllinen yhdistys, se on arvonlisäverovelvollinen vain, jos sen toiminnastaan saamaa tuloa pidetään tuloverolain (1535/1992) mukaisena elinkeinotulona. Tarkemmin yleishyödyllisten yhteisöjen arvonlisäverotusta on käsitelty Verohallinnon ohjeessa Yleishyödyllisten yhteisöjen arvonlisäverotus.

Yhden satunnaisen matkan järjestäminen ei tee palvelun myyjästä vielä arvonlisäverolaissa tarkoitettua matkanjärjestäjää. Tällöin myyntiin ei sovelleta matkatoimistopalvelujen marginaaliverotusmenettelyä. Sen sijaan oikeuskäytännön mukaan jo kahden matkan järjestämisestä on seurannut, että myyjä on katsottu arvonlisäverolaissa tarkoitetuksi matkanjärjestäjäksi. Jos myyjä tietää jo ensimmäistä matkaa järjestäessään, että tulee myymään vastaavia palveluja myös jatkossa, myyjästä tulee jo ensimmäisen matkan osalta arvonlisäverolaissa tarkoitettu matkanjärjestäjä ja myyntiin on sovellettava marginaaliverotusmenettelyä.

Yksinomaan päivämatkojen järjestäminen ei myöskään tee toimijasta arvonlisäverolaissa tarkoitettua matkanjärjestäjää. Pelkkien päivämatkojen myyntiin ei sovelleta matkatoimistopalvelujen marginaaliverotusmenettelyä silloin, kun päivämatkojen myyjä ei myy mitään muita matkatoimistopalveluksi katsottavia matkailupalveluiden yhdistelmiä. Jos sen sijaan kyse on toimijasta, jota pidetään toimijan muiden myyntien perusteella arvonlisäverolaissa tarkoitettuna matkanjärjestäjänä, sovelletaan marginaaliverotusmenettelyä myös tällaisen toimijan myymiin päivämatkoihin. Marginaaliverotusmenettelyä sovelletaan siten esimerkiksi matkatoimiston päivämatkana toteuttamien teatterimatkojen myynteihin.

Esimerkki 12:

Linja-autoliikennöitsijä järjestää myymiensä kuljetuspalvelujen lisäksi teatterimatkoja Helsinkiin. Liikennöitsijä järjestää kuljetuksen omalla kalustollaan. Lisäksi liikennöitsijä hankkii teatteriliput ja väliaikatarjoilun. Teatterimatkat ovat aina päivämatkoja.

Liikennöitsijä myy palveluja, joihin kuuluvat kuljetus Helsinkiin ja takaisin sekä liput teatterinäytökseen ja väliaikatarjoilu. Koska kyse on yksinomaan päivämatkojen järjestämisestä eikä liikennöitsijä myy muita matkailupalveluyhdistelmiä, liikennöitsijä ei ole arvonlisäverolaissa tarkoitettu matkanjärjestäjä.

Esimerkki 13:

Pohjois-Suomessa toimiva seikkailupalveluyrittäjä tarjoaa asiakkailleen erilaisia elämyspalveluja, kuten opastettuja patikkaretkiä, koskenlaskukokemuksia ja kalastusretkiä. Yrittäjä järjestää itse osan myymistään seikkailupalveluista ja ostaa osan muilta elinkeinonharjoittajilta. Yrittäjä ei myy kuljetus- tai majoituspalveluja. Koska kyse on päivämatkojen järjestämisestä, yrittäjä ei pelkkien elämyspalvelujen myyntien perusteella ole arvonlisäverolaissa tarkoitettu matkanjärjestäjä.

Ulkomainen ryhmä ottaa yhteyttä seikkailupalveluyrittäjään. Ryhmä haluaisi ostaa opastettuja patikkaretkiä. Tämän lisäksi ryhmä pyytää, että seikkailupalveluyrittäjä järjestää heille majoituksen sekä linja-autokuljetuksen lentokentältä ja takaisin. Seikkailupalveluyrittäjä myy ulkomaalaiselle ryhmälle palveluyhdistelmän, johon kuuluu opastettuja patikkaretkiä, kuljetus lentokentältä ja takaisin toiselta elinkeinonharjoittajalta tilatulla linja-autolla sekä majoitus mökeissä, jotka seikkailupalveluyrittäjä on vuokrannut toiselta elinkeinonharjoittajalta. Seikkailupalveluyrittäjä alkaa jatkossa myydä vastaavanlaisia palveluja muutaman kerran vuodessa. Seikkailupalveluyrittäjä on arvonlisäverolaissa tarkoitettu matkanjärjestäjä. Marginaaliverotusmenettelyä sovelletaan jo ensimmäisen matkatoimistopalveluksi katsottavan matkailupalveluyhdistelmän myyntiin, koska tiedossa on, että yrittäjä tulee myymään vastaavanlaisia matkailupalveluyhdistelmiä myös jatkossa.

Esimerkki 14:

Urheiluseura, joka ei ole tuloverolaissa (1535/1992) tarkoitettu yleishyödyllinen yhdistys, järjestää matkoja yleisurheilukilpailuihin Suomessa. Yhdistys järjestää kuljetuksen ja hankkii pääsyliput. Matkoilta palataan aina takaisin kuljetuksen lähtöpaikkakunnalle saman vuorokauden aikana kilpailujen päätyttyä.

Urheiluseura myy matkailupalveluyhdistelmiä, joihin kuuluvat kuljetus kilpailupaikkakunnalle ja takaisin sekä pääsylippu. Koska kyse on päivämatkojen järjestämisestä, ei yhdistys ole arvonlisäverolaissa tarkoitettu matkanjärjestäjä. Matkatoimistopalveluksi katsottavan matkailupalveluyhdistelmän myyntiin ei sovelleta näin ollen marginaaliverotusmenettelyä.

Seuraavana vuonna urheiluseura alkaa järjestää kilpailumatkoja myös Ruotsiin. Yhdistys järjestää kuljetuksen ja majoituksen sekä hankkii pääsyliput. Yhdistys myy matkailupalveluyhdistelmiä, joihin kuuluvat kuljetus Ruotsissa olevalle ottelupaikkakunnalle, majoitus hotellissa sekä pääsyliput. Yhdistys on näiden myyntien perusteella arvonlisäverolaissa tarkoitettu matkanjärjestäjä. Tämän jälkeen marginaaliverotusmenettelyä sovelletaan sekä yhdistyksen päivämatkoina Suomessa järjestämien kilpailumatkojen että yhdistyksen Ruotsiin järjestämien matkojen myynteihin. Marginaaliverotusmenettelyä sovelletaan heti ensimmäisestä Ruotsiin suuntautuvasta kilpailumatkasta alkaen, koska yhdistys tulee järjestämään vastaavanlaisia matkailupalveluyhdistelmiä myös jatkossa.

Arvonlisäverolaissa tarkoitettuna matkanjärjestäjänä pidetään myös sellaista toimijaa, joka myy omaan lukuunsa toiselta matkanjärjestäjältä ostamiaan matkatoimistopalveluksi katsottavia matkailupalveluyhdistelmiä. Marginaaliverotusmenettelyä sovelletaan siten myös esimerkiksi matkatoimistojen välisiin matkailupalveluyhdistelmien myynteihin.

Unionin tuomioistuin on tuomiossaan C-309/11, Komissio v. Suomi, katsonut, että marginaaliverotusmenettely soveltuu matkailupalveluiden myyntiin riippumatta siitä, onko ostaja elinkeinonharjoittaja vai ei. Vaikka matkanjärjestäjän ei tarvitse asettaa vakuutta toisille elinkeinonharjoittajille tapahtuvista matkapakettien myynneistä, matkailupalveluyhdistelmien myyntiin soveltuu tästä huolimatta marginaaliverotusmenettely, kun muut edellytykset täyttyvät.

4.2.2 Myynti matkanjärjestäjän omissa nimissä

Marginaaliverotusmenettelyn soveltaminen edellyttää, että matkanjärjestäjä myy matkatoimistopalveluna pidettäviä matkailupalveluyhdistelmiä omissa nimissään. Omissa nimissä tapahtuvaa myyntiä on ensinnäkin se, kun matkanjärjestäjä myy matkailupalveluyhdistelmiä (matkatoimistopalveluja) omaan lukuunsa.

Omissa nimissä tapahtuvaa myyntiä on myös, jos matkanjärjestäjä myy matkailupalveluyhdistelmiä omissa nimissään mutta palvelut tuottavan päämiehen lukuun. Tällöinkin matkanjärjestäjän myyntiin voi soveltua muiden edellytysten täyttyessä marginaaliverotusmenettely.

Marginaaliverotusmenettelyn soveltamiseen ei vaikuta se, kenelle matkanjärjestäjä palvelun myy. Näin ollen riippumatta siitä, myykö matkanjärjestäjä palvelun esimerkiksi yksityishenkilölle, yritykselle tai matkatoimistolle, myyntiin soveltuu marginaaliverotusmenettely muiden edellytysten täyttyessä.

Jos matkanjärjestäjä sen sijaan myy matkailupalveluyhdistelmiä palvelut tuottavan päämiehen nimissä ja lukuun, matkanjärjestäjä toimii välittäjänä eikä sovella omaan välityspalvelun myyntiinsä marginaaliverotusmenettelyä. Palvelun suorittajan myyntiin soveltuu marginaaliverotusmenettely muiden soveltamisedellytysten täyttyessä. (Katso luku 3 Välitetyt matkailupalvelut)

4.3 Ostoa koskevat edellytykset

4.3.1 Ostot elinkeinonharjoittajan asemassa olevalta myyjältä

Arvonlisäverolaissa tarkoitettu matkanjärjestäjä soveltaa marginaaliverotusmenettelyä ainoastaan omissa nimissä tapahtuvaan muilta elinkeinonharjoittajilta ostettujen tavaroiden ja palvelujen myyntiin. Marginaaliverotusmenettelyä ei sen sijaan sovelleta siltä osin kuin tavarat tai palvelut ostetaan muussa kuin elinkeinonharjoittajan asemassa olevalta myyjältä, esimerkiksi ei-verovelvolliselta yksityishenkilöltä. Näiden palvelujen ja tavaroiden edelleenmyyntiin sovelletaan arvonlisäverolain yleisiä säännöksiä.

Elinkeinonharjoittajan ja verovelvollisen käsitettä ei ole määritelty arvonlisäverolain tai arvonlisäverodirektiivin matkatoimistopalveluja koskevan erityisjärjestelmän säännöksissä. Korkeimman hallinto-oikeuden vuonna 2011 antamassa päätöksessä (KHO 21.12.2011 taltio 3684) tulkintaa on tehty unionin tuomioistuimen oikeuskäytännön perusteella. Päätöksen mukaan matkanjärjestäjän on sovellettava marginaaliverotusmenettelyä elinkeinonharjoittajilta tai verovelvollisilta ostettujen majoituspalvelujen edelleenmyyntiin, mutta ei yksityishenkilöiltä ostettujen majoituspalvelujen edelleenmyyntiin.

KHO 21.12.2011 taltio 3684: A Oy:n pääasiallinen toiminta oli mökkien ja huoneistojen vuokraustoimintaa, mutta se oli myös arvonlisäverolain 80 §:ssä tarkoitettu matkanjärjestäjä. Yhtiö oli tehnyt majoitusmyynnissä olevien yli 300 lomakohteen omistajan kanssa myyntisopimukset. Yhtiö markkinoi ja laskutti kaikki kohteet omissa nimissään siten, ettei majoituspalvelun ostanut asiakas tiennyt, kenen omistamassa lomakohteessa hän yöpyi. Yhtiön katsottiin myyvän majoituspalveluja omissa nimissään lomakohteen omistajan lukuun (komissiokauppa). Yhtiö ei myynyt kysymyksessä olevia majoituspalveluja ostaneille asiakkaille muita palveluja.

Arvonlisäverolain 80 §:n 1 momentin mukaan matkatoimistopalveluja koskevaa erityisjärjestelmää sovelletaan vain silloin, kun matkanjärjestäjä myy omissa nimissään muilta elinkeinonharjoittajilta välittömästi matkustajan hyväksi ostamiaan palveluja ja tavaroita. Arvonlisäverodirektiivin 306 artiklan 1 kohdan mukaan jäsenvaltioiden on sovellettava erityistä arvonlisäverojärjestelmää matkatoimistojen liiketoimiin, jos nämä matkatoimistot toimivat omissa nimissään suhteessa asiakkaisiin käyttäen muiden verovelvollisten luovuttamia tavaroita ja suorittamia palveluja matkojen toteuttamisessa.

Korkein hallinto-oikeus katsoi, että arvonlisäverolain 80 §:n 1 momentissa elinkeinonharjoittajalla tarkoitetaan samaa kuin arvonlisäverodirektiivin 306 artiklan 1 kohdassa verovelvollisella. Sellaiset henkilöt, jotka eivät harjoita tavaroiden tai palvelujen myyntiä liiketoiminnan muodossa, eivät ole arvonlisäverolain 80 §:n 1 momentissa tarkoitettuja elinkeinonharjoittajia. A Oy:n ei ollut sovellettava matkatoimistopalveluja koskevaa erityisjärjestelmää lomakohteiden vuokraukseen silloin, kun kysymys oli muilta kuin elinkeinonharjoittajina/verovelvollisina pidettäviltä toiminnan harjoittajilta ostetuista palveluista. Tähän myyntiin voitiin näin ollen soveltaa majoituspalveluja koskevaa alennettua verokantaa. Sitä vastoin siltä osin kuin lomakohteiden omistajat olivat elinkeinonharjoittajia/verovelvollisia matkatoimistopalveluja koskevaa erityisjärjestelmää oli sovellettava lomakohteiden vuokraukseen sen liittyessä matkapalveluun.

Matkanjärjestäjän on siten selvitettävä, missä ominaisuudessa mökin tai huoneiston luovuttaja toimii. Matkanjärjestäjän katsotaan hankkivan mökin tai huoneiston elinkeinoharjoittajalta/verovelvolliselta ja matkanjärjestäjän on sovellettava myyntiin marginaaliverotusmenettelyä seuraavissa tilanteissa:

- Matkanjärjestäjä vuokraa mökin tai huoneiston toimijalta, joka on hakeutunut kyseisen mökin tai huoneiston osalta kiinteistön käyttöoikeuden luovuttamisesta arvonlisäverovelvolliseksi.

- Matkanjärjestäjä vuokraa mökin tai huoneiston toimijalta, joka on arvonlisäverollisen majoitustoiminnan harjoittaja ja tässä ominaisuudessa luovuttaa majoitustilan. Arvonlisäverollisen majoitustoiminnan edellytyksiä on käsitelty Verohallinnon ohjeessa Majoitustoiminnan arvonlisäverotus.

- Matkanjärjestäjä vuokraa mökin tai huoneiston toimijalta, joka on arvonlisäverovelvollinen muun liiketoiminnan kuin majoitustoiminnan perusteella. Esimerkiksi kyse on elinkeinonharjoittajalta/verovelvolliselta ostetusta palvelusta, jos matkanjärjestäjä vuokraa mökin yritykseltä, joka käyttää mökkiä edustustarkoituksiin.

Esimerkki 15:

Matkailupalveluyrittäjä myy vapaa-ajanviettoon liittyviä matkailupalveluita. Matkailupalveluyrittäjä myy muun muassa golfmatkoja. Palveluun kuuluvat majoitus loma-asunnossa, golfpelioikeudet ja ateriat. Matkailupalveluyrittäjä vuokraa loma-asuntoja yksityishenkilöiltä. Matkailupalveluyrittäjä ostaa golfpelioikeudet ja ateriat toisilta elinkeinonharjoittajilta.

Matkailupalveluyrittäjä on arvonlisäverolaissa tarkoitettu matkanjärjestäjä, ja matkailupalveluyrittäjän myymä golfmatka on arvonlisäverolaissa tarkoitettu matkatoimistopalvelu. Golfpelioikeuksien ja aterioiden myyntiin sovelletaan näin ollen marginaaliverotusmenettelyä. Yksityishenkilöiltä vuokratun loma-asunnon käytöstä veloitettuun korvaukseen yrittäjä soveltaa arvonlisäverolain yleisiä säännöksiä. Tämän majoituspalvelun myyntiin soveltuu alennettu 10 prosentin verokanta.

4.3.2 Välittömästi matkustajan hyväksi ostetut palvelut

Matkatoimistopalvelujen marginaaliverotusmenettelyä sovelletaan ainoastaan välittömästi matkustajan hyväksi ostettujen palvelujen ja tavaroiden myyntiin matkanjärjestäjän nimissä. Esimerkiksi erilaiset matkan markkinointiin liittyvät palvelut eivät ole välittömästi matkustajan hyväksi ostettuja palveluja. Myöskään matkanjärjestäjän liiketoiminnan harjoittamiseen yleisellä tasolla liittyvät hankinnat eivät ole välittömästi matkustajan hyväksi ostettuja palveluja tai tavaroita.

Matkailualan lainsäädännössä tarkoitetut matkapaketit ovat lähtökohtaisesti aina arvonlisäverolaissa tarkoitettuja matkatoimistopalveluja, kun myyjä myy kokonaisuuteen kuuluvat alihankintapalvelut omissa nimissään. Matkatoimistopalvelujen marginaaliverotusmenettelyä sovelletaan arvonlisäverolaissa tarkoitetun matkanjärjestäjän myymiin matkailupalveluyhdistelmiin. Marginaaliverotusmenettelyä ei sen sijaan sovelleta palveluyhdistelmään sisältyviin matkanjärjestäjän itse suorittamiin palveluihin.

Palvelua pidetään arvonlisäverolaissa tarkoitettuna matkatoimistopalveluna silloin, kun se sisältää

- kuljetuksen ja majoituksen; tai

- kuljetuksen ja lisäksi kokonaisuuden kannalta olennaisen matkailupalvelun; tai

- majoituksen ja lisäksi kokonaisuuden kannalta olennaisen matkailupalvelun.

Kyse on matkatoimistopalvelusta aina silloin, kun matkanjärjestäjän myymä palvelu sisältää sekä kuljetuksen että majoituksen. Korkein hallinto-oikeus on katsonut päätöksessään KHO 29.12.1998 taltio 3001, että pidemmät koiravaljakkoajelut ovat henkilökuljetuspalvelua silloin, kun koiravaljakkoajelun järjestäjä on mukana ohjaamassa ajelua. Myös moottorikelkkasafarit joko itse ajaen tai oppaan kyydissä istuen ovat keskusverolautakunnan päätöksen KVL 40/2017 mukaan vastaavasti henkilökuljetuspalveluja silloin, kun moottorikelkkasafarin järjestäjä on mukana ohjaamassa ajelua.

Esimerkki 16:

Pohjois-Suomessa toimiva ohjelmapalveluyrittäjä myy palveluja, jotka ovat koiravaljakko- ja moottorikelkkasafareita. Yrittäjä ostaa kaikki palvelut toisilta elinkeinonharjoittajilta. Koiravaljakkosafari sisältää liikkumisen erämaassa kohteesta toiseen koiravaljakon kyydissä, yöpymisen erämaamökeissä sekä ateriat safarin aikana. Moottorikelkkasafari sisältää liikkumisen moottorikelkalla erämaassa kohteesta toiseen joko itse ajaen tai oppaan kyydissä istuen, yöpymisen erämaamökeissä sekä ateriat safarin aikana.

Ohjelmapalveluyrittäjän myymä palvelu sisältää henkilökuljetuksen ja majoituksen sekä tarjoilupalvelun. Yrittäjä on arvonlisäverolaissa tarkoitettu matkanjärjestäjä, ja yrittäjän myymä palvelu on arvonlisäverolaissa tarkoitettu matkatoimistopalvelu, joten yrittäjä soveltaa myyntiin marginaaliverotusmenettelyä.

Kuljetuspalvelun myynniksi katsotaan myös aluksen vuokraus miehistöineen risteilyä varten (KVL 23/2016). Tämän kuljetuspalvelun edelleenmyyntiin soveltui marginaaliverotusmenettely, koska kuljetuspalvelut katsottiin hankitun välittömästi matkustajien hyväksi ja koska myyjänä oli matkanjärjestäjä (Katso luku 4.3.3 Yksittäinen kuljetuspalvelu tai yksittäinen majoituspalvelu).

Kun matkanjärjestäjän myymä palvelu sisältää ainoastaan joko kuljetuksen tai majoituksen, kyse on arvonlisäverolaissa tarkoitetusta matkatoimistopalvelusta, jos palvelu sisältää lisäksi jonkin olennaisen matkailupalvelun.

Kuljetuksen tai majoituksen ohella tarjottava matkailupalvelu on kokonaisuuden kannalta olennainen matkailupalvelu silloin, kun se vaikuttaa määräävästi kokonaisuuden sisältöön ja hintaan. Olennaisia matkailupalveluja voivat olla esimerkiksi pääsy konsertteihin, urheilutapahtumiin ja teemapuistoihin, opastetut museovierailut, hissiliput ja urheiluvälineiden vuoraus. Myös esimerkiksi ajoneuvon vuokrauspalvelu on olennainen matkailupalvelu, joka muodostaa yhdessä majoitus- tai kuljetuspalvelun kanssa matkatoimistopalvelun.

Esimerkki 17:

Purjehdusseura järjestää vapaa-ajanviettoon liittyviä harrastusluonteisia purjehduskursseja Saaristomerellä. Kurssi kestää viisi päivää ja se sisältää jonkin verran teoriaopetusta ja sen jälkeen harjoituksia vesillä. Yöpyminen kurssin aikana tapahtuu hotellissa. Kurssiohjelman ja majoituksen lisäksi kurssin hintaan sisältyvät ateriat kurssin aikana. Jokainen kurssille osallistuva järjestää itse kuljetuksen kurssipaikalle ja takaisin.

Purjehdusseura myy palveluja, joihin kuuluvat majoitus hotellissa, purjehduskurssi sekä ateriat purjehduskurssin aikana. Purjehduskurssia sekä aterioita purjehduskurssin aikana voidaan pitää matkailupalveluina. Purjehduskurssi on palvelukokonaisuuden keskeisin osa ja myös suurin osa kurssin hinnasta muodostuu siitä. Purjehduskurssia voidaan pitää olennaisena matkailupalveluna. Purjehdusseura on arvonlisäverolaissa tarkoitettu matkanjärjestäjä ja purjehdusseuran myymä palvelu on arvonlisäverolaissa tarkoitettu matkatoimistopalvelu. Seura soveltaa myyntiin marginaaliverotusmenettelyä majoituksen ja aterioiden osalta.

Marginaaliverotusmenettelyä ei kuitenkaan sovelleta itse suoritettuihin palveluihin. Koska seura itse järjestää kurssiohjelman, seura soveltaa purjehduskurssin myyntiin arvonlisäverolain yleisiä säännöksiä.

Esimerkki 18:

Hotellitoiminnan harjoittaja myy lapsiperheille suunnattuja palveluja. Palveluun kuuluvat yöpyminen hotellitoiminnan harjoittajan omassa hotellissa sekä huvipuistoliput koko perheelle.

Huvipuistolippujen tarjoamisella on ratkaiseva merkitys lapsiperheen hotelli-valinnan kannalta. Huvipuistoliput vaikuttavat siten merkittävästi tarjotun palvelun sisältöön. Lisäksi huvipuistolipuilla on vaikutusta tarjotun palvelun hintaan. Huvipuistolippujen tarjoaminen ei ole hotelliyöpymiseen liittyvä vähäinen oheispalvelu. Huvipuistolippuja voidaan pitää olennaisena matkailupalveluna. Hotellitoiminnan harjoittaja on arvonlisäverolaissa tarkoitettu matkanjärjestäjä ja hotellitoiminnan harjoittajan myymä palvelu on arvonlisäverolaissa tarkoitettu matkatoimistopalvelu. Hotellitoiminnan harjoittaja soveltaa huvipuistolippujen myyntiin marginaaliverotusmenettelyä. Itse suoritettujen majoituspalvelujen myyntiin hotellitoiminnan harjoittaja soveltaa arvonlisäverolain yleisiä säännöksiä. Hotelliyrittäjän tulee jakaa osa katteesta myös huvipuistolippujen myynnille.

Kuljetuksen osana oleva majoitus ei ole oma itsenäinen majoituspalvelu. Näin esimerkiksi junassa yöpyminen matkan aikana ei ole marginaaliverotuksen näkökulmasta erillisen majoituspalvelun myyntiä vaan ainoastaan kuljetuspalvelun myyntiä. Kuljetukseen tai majoitukseen liittyvä, vähäisenä oheispalveluna pidettävä matkailupalvelu ei tee matkasta matkatoimistopalvelua.

Myöskään palvelu, joka on olennainen osa toista matkailupalvelua, ei ole itsenäinen matkailupalvelu. Näin esimerkiksi matkatavaroiden kuljetus samassa yhteydessä matkustajien kuljetuksen kanssa ei ole oma itsenäinen palvelunsa vaan osa henkilökuljetuspalvelua. Ne palvelut, jotka valitaan ja ostetaan vasta sen jälkeen, kun kuljetus- tai majoituspalvelun suorittaminen on jo alkanut, eivät myöskään kuulu aiemmin myytyyn marginaaliverotettavaan matkatoimistopalveluun.

Esimerkki 19:

Lentoyhtiö myy palvelun, johon kuuluu lento ulkomailla sijaitsevaan kohteeseen ja takaisin sekä kuljetus hotellilta lentokentälle lähtöpäivänä. Lentoyhtiö ostaa kuljetuksen hotellilta lentokentälle toiselta elinkeinonharjoittajalta. Kuljetuspalvelulla ei ole vaikutusta palvelun kokonaishintaan.

Lentoyhtiön myymä palvelu ei ole näissä olosuhteissa arvonlisäverolaissa tarkoitettu matkatoimistopalvelu, koska lentokenttäkuljetusta ei pidetä tässä olennaisena matkailupalveluna. Jos lentoyhtiö ei myy mitään muitakaan matkatoimistopalveluja, ei lentoyhtiö ole arvonlisäverolaissa tarkoitettu matkanjärjestäjä eikä lentoyhtiön myymään palveluun sovelleta marginaaliverotusmenettelyä miltään osin.

4.3.3 Yksittäinen kuljetuspalvelu tai yksittäinen majoituspalvelu

Matkatoimistopalvelujen marginaaliverotusmenettelyn soveltuminen yksittäisten kuljetuspalveluiden tai yksittäisten majoituspalveluiden myynteihin määräytyy sen perusteella, kuka näitä palveluja myy.

Kun arvonlisäverolaissa tarkoitettu matkanjärjestäjä (katso luku 4.2.1 Matkanjärjestäjän käsite arvonlisäverotuksessa) myy marginaaliverotettavien matkailupalveluyhdistelmien lisäksi myös yksittäisiä kuljetuspalveluja tai yksittäisiä majoituspalveluja, pidetään myös näitä yksittäisinä myytyjä palveluja arvonlisäverolaissa tarkoitettuina matkatoimistopalveluina. Arvonlisäverolaissa tarkoitettu matkanjärjestäjä soveltaa näin ollen myös yksittäisen kuljetuspalvelun tai yksittäisen majoituspalvelun omissa nimissä tapahtuvaan edelleenmyyntiin marginaaliverotusmenettelyä. Siten esimerkiksi matkanjärjestäjän yksittäisen majoituspalvelun myyntiin sovelletaan marginaaliverotusmenettelyä silloinkin, kun alihankintana ostetun majoituspalvelun myyntiin ei liity muuta olennaista matkailupalvelua.

Unionin tuomioistuin on käsitellyt yksittäisen majoituspalvelun myynnin arvonlisäverotusta asiassa C-163/91, Van Ginkel Waddinxveen BV. Asiassa oli kyse matkanjärjestäjästä, joka toimi myös matkatoimistona. Matkatoimisto tarjosi asiakkailleen autolomia. Asiakkaat järjestivät itse kuljetuksen ja yhtiö huolehti ainoastaan majoituksesta. Yhtiö myi tämän majoituspalvelun omissa nimissään. Matkatoimisto myi siis autolomiin liittyen yksittäisiä majoituspalveluja mutta ei kuljetuspalvelua. Tuomioistuin katsoi, että marginaaliverotusmenettely soveltuu matkanjärjestäjän pelkän majoituspalvelun myyntiin. Näin ollen majoituspalvelun myyntiin sovellettiin marginaaliverotusmenettelyä.

Jos yksittäisen kuljetuspalvelun tai yksittäisen majoituspalvelun myyjä on jokin muu toimija kuin arvonlisäverolaissa tarkoitettu matkanjärjestäjä, ei marginaaliverotusmenettelyä sovelleta yksittäisen kuljetuspalvelun tai yksittäisen majoituspalvelun myyntiin. Sillä, kenelle kuljetuspalvelu myydään, ei ole arvonlisäverokäsittelyn kannalta merkitystä.

Unionin tuomioistuimen määräys asiassa C-220/11, Star Coaches s.r.o., koski kuljetusyhtiötä, joka myi henkilökuljetuspalveluja matkatoimistolle. Yhtiö järjesti kuljetukset sekä omilla linja-autoilla että käyttämällä alihankkijoita. Kuljetusyhtiön myymään henkilökuljetuspalveluun ei liittynyt muita palveluja, eikä yhtiö myynyt majoituspalvelun, opaspalvelun tai neuvontapalvelun kaltaisia palveluja. Tuomioistuin totesi, etteivät yhtiön myymät palvelut olleet samanlaisia kuin matkatoimistojen tai turistimatkojen järjestäjien tarjoamat palvelut. Marginaaliverotusmenettelyn ei katsottu soveltuvan pelkkään henkilökuljetuspalvelun myyntiin.

Esimerkki 20:

Matkatoimisto myy omissa nimissään matkailupalveluyhdistelmiä, jotka sisältävät muun muassa lennot ja majoituksen matkakohteessa. Matkatoimisto myy asiakkailleen omissa nimissään myös yksittäisiä lentolippuja (esim. Helsinki–Pariisi).

Matkatoimisto on arvonlisäverolaissa tarkoitettu matkanjärjestäjä. Kun matkatoimisto myy omissa nimissään ostopalveluna hankkimansa lennon, matkatoimisto soveltaa myös yksittäisen lennon myyntiin marginaaliverotusmenettelyä.

Esimerkki 21:

Linja-autoliikennöitsijä ei myy mitään muita palveluja kuin henkilökuljetuspalveluja. Näin ollen liikennöitsijä ei ole arvonlisäverolaissa tarkoitettu matkanjärjestäjä. Liikennöitsijän kuljetuspalvelun myyntiin ei sovelleta marginaaliverotusmenettelyä vaan arvonlisäverolain yleisiä säännöksiä.

Esimerkki 22:

Pohjois-Suomessa toimiva ohjelmapalveluyrittäjä tarjoaa asiakkailleen erilaisia elämyspalveluja, kuten opastettuja patikkaretkiä, koskenlaskukokemuksia, kalastusretkiä ja koiravaljakkoajeluja. Yrittäjä ei myy majoituspalveluja. Yrittäjä järjestää itse opastetut patikkaretket, koskenlaskukokemukset ja kalastusretket, mutta ostaa toiselta elinkeinonharjoittajalta koiravaljakkoajelut. Koiravaljakkoajelut ovat kahdesta viiteen tuntiin kestäviä ajeluja. Oikeuskäytännön mukaan koiravaljakkoajeluita on pidettävä henkilökuljetuspalveluina silloin, kun koiravaljakkoajelun järjestäjä on mukana ohjaamassa ajelua. Ohjelmapalveluyrittäjän koiravaljakkoajelujen myynti on siten yksittäisten kuljetuspalvelujen myyntiä.

Ohjelmapalveluyrittäjä ei ole arvonlisäverolaissa tarkoitettu matkanjärjestäjä, joten koiravaljakkoajelu ei ole arvonlisäverolaissa tarkoitettu matkatoimistopalvelu. Näin ollen yrittäjän yksittäisen kuljetuspalvelun myyntiin ei sovelleta marginaaliverotusmenettelyä.

Esimerkki 23:

Kuusamossa toimiva matkailupalveluyrittäjä myy erilaisia matkailupalveluyhdistelmiä. Matkailupalveluyrittäjä ostaa kaikki myymänsä matkailupalvelut toisilta elinkeinonharjoittajilta. Tavallisesti matkailupalveluyrittäjän myymiin yhdistelmiin kuuluvat majoitus sekä joitakin olennaisia matkailupalveluja, kuten opastettuja patikkaretkiä ja kalastusretkiä. Myymiensä yhdistelmien lisäksi matkailupalveluyrittäjä myy myös yksittäisiä koiravaljakkoajeluja. Koska koiravaljakkoajelu katsotaan henkilökuljetuspalveluksi, matkailupalveluyrittäjän koiravaljakkoajelun myynti on yksittäisen kuljetuspalvelun myyntiä.

Matkailupalveluyrittäjä on arvonlisäverolaissa tarkoitettu matkanjärjestäjä. Matkailupalveluyrittäjän yksittäisen kuljetuspalvelun myyntiin sovelletaan näin ollen marginaaliverotusmenettelyä.

4.3.4 Yksittäinen ruokailu-, ajanvietto- tai muu sellainen palvelu

Yksittäisellä ruokailu-, ajanvietto- tai muulla sellaisella palvelulla tarkoitetaan yksittäistä palvelua, jota ei myydä osana matkailupalveluyhdistelmää tai yksittäisen kuljetuspalvelun tai yksittäisen majoituspalvelun yhteydessä. Marginaaliverotusmenettelyä ei sovelleta muiden yksittäisten palvelujen kuin yksittäisten kuljetuspalvelujen ja yksittäisten majoituspalvelujen omissa nimissä tapahtuvaan myyntiin, vaikka palvelun myyjänä on arvonlisäverolaissa tarkoitettu matkanjärjestäjä. Marginaaliverotusmenettely ei sovellu esimerkiksi yksittäisen auton vuokrauspalvelun myyntiin.

Unionin tuomioistuimen asiassa C-31/10, Minerva Kulturreisen GmbH, oli kyse matkatoimiston myymistä oopperalipuista. Matkatoimisto oli hankkinut oopperalippuja, joita se myi joko muiden palvelujensa eli majoitus-, kaupunkikierros-, kuljetus- ja ruokailupalvelujen yhteydessä tai ilman tällaisia palveluja. Tuomioistuin katsoi, että marginaaliverotusmenettelyä ei sovelleta yksittäisten oopperalippujen myyntiin silloin, kun niiden myynti ei liity mihinkään matkapalveluun. Tuomion mukaan yksittäisten oopperalippujen myyntiä tulee käsitellä samalla tavoin riippumatta siitä, mikä taho liput myy. Menettelyn soveltaminen aiheuttaisi kilpailun vääristymää. Oopperalippujen myynnin arvonlisäverokohtelun tulee olla siten samanlainen riippumatta siitä, ostaako asiakas liput matkatoimistolta, tapahtumalippujen myyntiä harjoittavalta elinkeinonharjoittajalta vai oopperan lipunmyynnistä.

Esimerkki 24:

Hotellitoiminnan harjoittaja myy perhematkailuun liittyviä yhdistelmiä, jotka sisältävät majoituksen hotellissa ja huvipuistoliput. Hotellitoiminnan harjoittaja on ostanut lippuja runsaasti kesän myyntejä varten. Yritys huomaa elokuussa, että sillä on vielä nippu huvipuistolippuja jäljellä. Yritys päättää myydä loput huvipuistoliput yksittäin alennettuun hintaan ja ilman majoitusta.

Hotellitoiminnan harjoittaja on myymiensä matkailupalveluyhdistelmien johdosta arvonlisäverolaissa tarkoitettu matkanjärjestäjä. Koska pelkkien huvipuistolippujen myynti ei liity majoitus- tai kuljetuspalveluun, kyse ei ole arvonlisäverolaissa tarkoitetun matkatoimistopalvelun myynnistä. Sen sijaan hotellitoiminnan harjoittaja myy huvipuistoliput soveltaen arvonlisäverolain yleisiä säännöksiä. Huvipuistolippujen myyntiin soveltuu alennettu 10 prosentin verokanta.

4.4 EU:n ulkopuolella matkustajalle luovutetut palvelut

Arvonlisäveroa ei suoriteta matkatoimistopalveluun sisältyvistä välittömästi matkustajan hyväksi tulevista palveluista ja tavaroista, jotka luovutetaan matkustajalle EU:n ulkopuolella (AVL 71 § 9 kohta). Näin ollen matkustajalle EU:n ulkopuolella luovutetut majoitus- ja henkilökuljetuspalvelut sekä muut matkan järjestämiseen liittyvät ateria- ja viihdepalvelut ovat AVL 71 §:n sisältämän poikkeussäännöksen nojalla verottomia eikä näihin myynteihin sovelleta marginaaliverotusmenettelyä.

Matkatoimistopalveluun kuuluvat henkilökuljetuspalvelut, jotka tapahtuvat suoraan Suomesta ulkomaille tai ulkomailta Suomeen käsitellään siten, kun ne olisi luovutettu matkustajalle kokonaisuudessaan EU:n ulkopuolella.

Esimerkki 25:

Suomalainen matkanjärjestäjä myy matkailupalveluiden yhdistelmän, johon kuuluvat lennot Helsingistä Moskovaan ja takaisin, kuljetus lentokentältä hotellille ja kahden yön majoitus hotellissa Moskovassa. Matkanjärjestäjä ostaa kaikki palvelut muilta elinkeinonharjoittajilta.

Lennot Helsingistä Moskovaan ja takaisin katsotaan luovutetun kokonaisuudessaan EU:n ulkopuolella. Myös hotellimajoitus ja Venäjän sisäinen kuljetus luovutetaan matkustajalle EU:n ulkopuolella. Matkanjärjestäjä ei suorita kyseisen matkapalveluyhdistelmän myynnistä arvonlisäveroa.

Silloin, kun matkatoimistopalvelu sisältää sekä EU:n ulkopuolella että Suomessa ja/tai toisessa EU-maassa matkustajalle luovutettuja palveluja tai tavaroita, tulee voittomarginaali laskea arvonlisäverolain 80 §:n 2 momentin mukaisesti siitä osasta matkaa, johon sovelletaan marginaaliverotusmenettelyä. Näin laskettu voittomarginaali on arvonlisäverollinen. EU:n ulkopuolella luovutettuun matkan osuuteen ei sen sijaan sovelleta marginaaliverotusmenettelyä, vaan myynti on AVL 71 §:n 9 kohdan perusteella veroton.

Esimerkki 26:

Matkanjärjestäjä myy matkatoimistopalvelun, johon kuuluu kuljetus Helsingistä Imatralle, yhden yön majoitus hotellissa Imatralla, kuljetus Imatralta Pietariin, kolmen yön majoitus hotellissa Pietarissa ja kuljetus Pietarista takaisin Helsinkiin. Matkanjärjestäjä ostaa kaikki palvelut muilta elinkeinonharjoittajilta.

Kuljetus Helsingistä Imatralle ja majoitus Imatralla ovat palveluja, jotka luovutetaan matkustajalle Suomessa. Kuljetukset Imatralta Pietariin ja Pietarista Helsinkiin katsotaan kokonaisuudessaan luovutetun matkustajalle EU:n ulkopuolella. Myös majoitus Pietarissa on palvelu, joka luovutetaan matkustajalle EU:n ulkopuolella.

Muilta elinkeinonharjoittajilta ostetut Suomessa matkustajalle luovutetut palvelut (kuljetus Helsingistä Imatralle ja majoitus Imatralla) arvonlisäveroineen maksavat matkanjärjestäjälle 230 euroa. Nämä palvelut myydään matkustajalle 260 euron hintaan. Tältä osin myyntiin soveltuu marginaaliverotusmenettely.

Muilta elinkeinonharjoittajilta ostetut EU:n ulkopuolella matkustajalle luovutetut palvelut (kuljetus Imatralta Pietariin, majoitus Pietarissa, kuljetus Pietarista Helsinkiin) maksavat matkanjärjestäjälle 1 000 euroa. Nämä palvelut myydään matkustajalle 1 200 euron hintaan. Tähän osaan myyntiä ei sovellu marginaaliverotusmenettely vaan myynti on AVL 71 §:n 9 kohdan perusteella veroton.

4.5 Ahvenanmaan asema matkailualan myynneissä

Matkatoimistopalveluja myytäessä Ahvenanmaa rinnastetaan Manner-Suomeen. Jos yhdistelmä sisältää palveluja ja tavaroita, jotka luovutetaan matkustajalle Ahvenanmaan maakunnassa, näiden palvelujen ja tavaroiden myyntiin sovelletaan matkatoimistopalvelujen marginaaliverotusmenettelyä samalla tavoin kuin Manner-Suomessa matkustajalle luovutettujen palvelujen ja tavaroiden myyntiin.

Ahvenanmaalainen matkanjärjestäjä soveltaa vastaavasti matkatoimistopalvelujen marginaaliverotusmenettelyä myydessään matkatoimistopalveluun sisältyviä palveluja ja tavaroita, jotka luovutetaan matkustajalle Ahvenanmaan maakunnassa, Manner-Suomessa tai toisessa EU-maassa.

Esimerkki 27: